#учетзапасов

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по данной теме. Благодаря им бухгалтер сможет найти ответы на свои вопросы. Конспект постоянно пополняется новыми материалами, что позволит всегда быть в курсе изменений и следить за разъяснениями👇

🖊Нормативные документы и комментарии к ним

🖊Учет сырья, материалов, запасных частей, тары и др.

🖊Учет инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки, одежды и обуви

🖊Учет товаров

🖊Учет готовой продукции

Читать материал подробнее⤵️

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по данной теме. Благодаря им бухгалтер сможет найти ответы на свои вопросы. Конспект постоянно пополняется новыми материалами, что позволит всегда быть в курсе изменений и следить за разъяснениями👇

🖊Нормативные документы и комментарии к ним

🖊Учет сырья, материалов, запасных частей, тары и др.

🖊Учет инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки, одежды и обуви

🖊Учет товаров

🖊Учет готовой продукции

Читать материал подробнее⤵️

📂Готовая продукция: особенности учета диктует НСБУ № 64

#учетзапасов

Общество ведет аналитический учет готовой продукции по учетным ценам. Отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к выбывшей и оставшейся на конец отчетного периода готовой продукции, определяются расчетным способом в конце отчетного периода (месяца). Отклонения по реализованной готовой продукции учитываются по дебету счетов реализации. При возврате готовой продукции сумма ранее списанных отклонений не сторнируется.

❓Правильно ли поступает организация?

💡Неправильно.

Отклонения фактической себестоимости готовой продукции от ее условной оценки, относящиеся к реализованной продукции, отражаются по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 43 дополнительной или сторнировочной записью (п. 34 Инструкции № 50).

Соответственно при возврате готовой продукции следует составить сторнировочную запись не только на сумму учетной цены, но и на сумму отклонений. ☝️В противном случае финансовый результат будет искажен (завышен или занижен) на сумму отклонений.

В бухгалтерском учете фактическая себестоимость возвращенной готовой продукции подлежит отражению следующими записями:

Д-т 90-4 – К-т 43 «Готовая продукция»

▪️методом «красное сторно» отражена учетная стоимость возвращенной готовой продукции;

Д-т 90-4 – К-т 43 «Отклонение в стоимости готовой продукции»

▪️методом «красное сторно» отражена величина отклонений, приходящихся на реализованную ранее продукцию.

Читать подробнее⤵️

#учетзапасов

Общество ведет аналитический учет готовой продукции по учетным ценам. Отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к выбывшей и оставшейся на конец отчетного периода готовой продукции, определяются расчетным способом в конце отчетного периода (месяца). Отклонения по реализованной готовой продукции учитываются по дебету счетов реализации. При возврате готовой продукции сумма ранее списанных отклонений не сторнируется.

❓Правильно ли поступает организация?

💡Неправильно.

Отклонения фактической себестоимости готовой продукции от ее условной оценки, относящиеся к реализованной продукции, отражаются по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 43 дополнительной или сторнировочной записью (п. 34 Инструкции № 50).

Соответственно при возврате готовой продукции следует составить сторнировочную запись не только на сумму учетной цены, но и на сумму отклонений. ☝️В противном случае финансовый результат будет искажен (завышен или занижен) на сумму отклонений.

В бухгалтерском учете фактическая себестоимость возвращенной готовой продукции подлежит отражению следующими записями:

Д-т 90-4 – К-т 43 «Готовая продукция»

▪️методом «красное сторно» отражена учетная стоимость возвращенной готовой продукции;

Д-т 90-4 – К-т 43 «Отклонение в стоимости готовой продукции»

▪️методом «красное сторно» отражена величина отклонений, приходящихся на реализованную ранее продукцию.

Читать подробнее⤵️

📂Новые правила учета запасов… и не только их

#учетзапасов

🗂Основной вид деятельности организации – строительство жилых домов. Для осуществления такой деятельности требуется большое количество различных инструментов, инвентаря и мебели. Бухгалтером было принято решение отнести инвентарь, инструмент, оснастку согласно учетной политике к запасам с операционным циклом более 12 месяцев. К учетной политике прилагается развернутый перечень инвентаря, инструмента, оснастки и мебели с указанием операционного цикла для каждой позиции перечня. Погашение стоимости производится исходя из нормативного срока службы ежемесячно.

❓Правомерны ли такие отражение и списание указанных активов в бухгалтерском учете?

🖊К запасам относятся активы, от использования (реализации) которых организация предполагает получение экономических выгод в течение периода не более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, а также специальная (защитная), форменная и фирменная одежда и обувь (подп. 2.1 п. 2 НСБУ № 64).

>>>

Читать подробнее⤵️

#учетзапасов

🗂Основной вид деятельности организации – строительство жилых домов. Для осуществления такой деятельности требуется большое количество различных инструментов, инвентаря и мебели. Бухгалтером было принято решение отнести инвентарь, инструмент, оснастку согласно учетной политике к запасам с операционным циклом более 12 месяцев. К учетной политике прилагается развернутый перечень инвентаря, инструмента, оснастки и мебели с указанием операционного цикла для каждой позиции перечня. Погашение стоимости производится исходя из нормативного срока службы ежемесячно.

❓Правомерны ли такие отражение и списание указанных активов в бухгалтерском учете?

🖊К запасам относятся активы, от использования (реализации) которых организация предполагает получение экономических выгод в течение периода не более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев, а также специальная (защитная), форменная и фирменная одежда и обувь (подп. 2.1 п. 2 НСБУ № 64).

>>>

Читать подробнее⤵️

🛢️Учет возвратной тары

#учеттары

Новые правила учета многооборотной тары

Начиная с 1 января 2023 г. продавец при передаче многооборотной тары отражает данную операцию внутренними записями по счетам 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

✏️Отметим, что с 1 января 2023 г. оценка приобретенных запасов может производиться как по фактической себестоимости, так и в условной оценке с обособленным отражением отклонений. ☝️Однако исходя из того, что согласно абз. 4 п. 2 постановления № 64 предлагается бухгалтерская проводка, производимая 1 января 2023 г. по восстановлению на балансе поставщика переданной покупателю тары по фактической себестоимости, полагаем, что и в указанном случае учитывать тару нужно по фактической себестоимости.

При возврате многооборотной тары продавец также делает внутренние записи по счетам 10 (субсчет 10-4 «Тара и тарные материалы») или 41 (субсчет 41-3 «Тара под товаром и порожняя»).

☝️В случае если покупатель в установленный договором срок не возвратил многооборотную тару, продавец отражает реализацию данной тары, делая записи по дебету счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») и кредиту счетов 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

У покупателя проводки будут следующими👇

✔️стоимость многооборотной тары, переданной поставщиком покупателю вместе с товарно-материальными ценностями, отражается по дебету забалансового счета, введенного в план счетов бухгалтерского учета организации (например, 018 «Многооборотная тара, подлежащая возврату продавцу»);

✔️стоимость многооборотной тары, возвращенной покупателем поставщику, отражается по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации;

✔️стоимость многооборотной тары, не возвращенной покупателем поставщику в срок, установленный договором, отражается по дебету счетов 10 (субсчет 10-4 «Тара и тарные материалы»), 41 (субсчет 41-3 «Тара под товаром и порожняя») и кредиту счета 60 и одновременно по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации.

В части НДС по возвратной таре ничего не изменилось: при отгрузке товаров в возвратной таре НДС не исчисляется и покупателю не предъявляется.

В случае же если покупатель в установленный срок не возвратит многооборотную тару, то у продавца (поставщика) возникает обязательство исчислить НДС от стоимости, отгруженной и не возвращенной в срок тары и предъявить сумму налога покупателю, выставив ему первичный учетный документ и ЭСЧФ.

☝️Поскольку данная операция является реализацией, то она учитывается и для налога на прибыль. Продавец стоимость многооборотной тары отражает на счетах учета доходов и расходов и при исчислении прибыли включает в состав выручки и учитываемых затрат.

Кроме того, продавец может предусмотреть в договоре неустойку (пени или штраф) за нарушение срока возврата многооборотной тары.

Конспект для одной темы:Учёт запасов

#учеттары

Новые правила учета многооборотной тары

Начиная с 1 января 2023 г. продавец при передаче многооборотной тары отражает данную операцию внутренними записями по счетам 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

✏️Отметим, что с 1 января 2023 г. оценка приобретенных запасов может производиться как по фактической себестоимости, так и в условной оценке с обособленным отражением отклонений. ☝️Однако исходя из того, что согласно абз. 4 п. 2 постановления № 64 предлагается бухгалтерская проводка, производимая 1 января 2023 г. по восстановлению на балансе поставщика переданной покупателю тары по фактической себестоимости, полагаем, что и в указанном случае учитывать тару нужно по фактической себестоимости.

При возврате многооборотной тары продавец также делает внутренние записи по счетам 10 (субсчет 10-4 «Тара и тарные материалы») или 41 (субсчет 41-3 «Тара под товаром и порожняя»).

☝️В случае если покупатель в установленный договором срок не возвратил многооборотную тару, продавец отражает реализацию данной тары, делая записи по дебету счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») и кредиту счетов 10 (субсчет 10-4 «Тара и тарные материалы») и 41 (субсчет 41-3 «Тара под товаром и порожняя»).

У покупателя проводки будут следующими👇

✔️стоимость многооборотной тары, переданной поставщиком покупателю вместе с товарно-материальными ценностями, отражается по дебету забалансового счета, введенного в план счетов бухгалтерского учета организации (например, 018 «Многооборотная тара, подлежащая возврату продавцу»);

✔️стоимость многооборотной тары, возвращенной покупателем поставщику, отражается по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации;

✔️стоимость многооборотной тары, не возвращенной покупателем поставщику в срок, установленный договором, отражается по дебету счетов 10 (субсчет 10-4 «Тара и тарные материалы»), 41 (субсчет 41-3 «Тара под товаром и порожняя») и кредиту счета 60 и одновременно по кредиту забалансового счета, введенного в план счетов бухгалтерского учета организации.

В части НДС по возвратной таре ничего не изменилось: при отгрузке товаров в возвратной таре НДС не исчисляется и покупателю не предъявляется.

В случае же если покупатель в установленный срок не возвратит многооборотную тару, то у продавца (поставщика) возникает обязательство исчислить НДС от стоимости, отгруженной и не возвращенной в срок тары и предъявить сумму налога покупателю, выставив ему первичный учетный документ и ЭСЧФ.

☝️Поскольку данная операция является реализацией, то она учитывается и для налога на прибыль. Продавец стоимость многооборотной тары отражает на счетах учета доходов и расходов и при исчислении прибыли включает в состав выручки и учитываемых затрат.

Кроме того, продавец может предусмотреть в договоре неустойку (пени или штраф) за нарушение срока возврата многооборотной тары.

Конспект для одной темы:Учёт запасов

Telegram

GB_BY Главный Бухгалтер

#учетзапасов

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

📉 Различные способы оценки готовой продукции дают разные финансовые результаты

#учетзапасов

Оценка готовой продукции по средней стоимости

При применении данного способа выбывающая продукция оценивается:

✔️либо исходя из среднемесячной стоимости единицы готовой продукции, в расчет которой берутся количество и стоимость готовой продукции на начало отчетного периода и все поступления за отчетный период (абз. 2 п. 18 НСБУ № 64);

✔️либо исходя из средней стоимости единицы готовой продукции до момента выбытия. Здесь в расчет принимаются количество и стоимость готовой продукции на начало отчетного периода и все поступления до момента выбытия (абз. 3 п. 18 НСБУ № 64 ).

👆 В рассматриваемой ситуации средняя себестоимость единицы продукции – 5,61 руб. за единицу ((354,25 + 520,52) / (65 + 91)).

Движение готовой продукции приведено в таблице⤵️

#учетзапасов

Оценка готовой продукции по средней стоимости

При применении данного способа выбывающая продукция оценивается:

✔️либо исходя из среднемесячной стоимости единицы готовой продукции, в расчет которой берутся количество и стоимость готовой продукции на начало отчетного периода и все поступления за отчетный период (абз. 2 п. 18 НСБУ № 64);

✔️либо исходя из средней стоимости единицы готовой продукции до момента выбытия. Здесь в расчет принимаются количество и стоимость готовой продукции на начало отчетного периода и все поступления до момента выбытия (абз. 3 п. 18 НСБУ № 64 ).

Движение готовой продукции приведено в таблице⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#учетзапасов

🖋️С 01.01.2023 вступил в действие НСБУ № 64, который регулирует учет запасов, в т.ч. и материалов. С этой же даты Инструкция № 133 утратила силу.

✍️Инструкция № 133 предоставляла возможность списывать стоимость материалов в производство (пп. 47, 60 Инструкции № 133):

✔️либо по мере их отпуска со склада или из иных мест хранения в производственные подразделения (в цеха, бригады, на участки, рабочие места и т.д.);

✔️либо по мере использования.

☝️Выбранный способ закреплялся в учетной политике. При этом в отношении разных групп (видов) материалов разрешалось установить свой способ.

НСБУ № 64 не содержит такую норму: в нем прямо не указано, на какую дату в организации можно списывать стоимость материалов в производство, и возможность выбора соответственно тоже не предоставляется. Поэтому у бухгалтеров возникает вопрос👇

❓Имеет ли право организация в 2023 году выбирать метод списания материалов, как и прежде?

Please open Telegram to view this post

VIEW IN TELEGRAM

🌲Учет лесопродукции в лесхозе

#лесноехозяйство #учетзапасов

🗃️Учет лесопродукции в лесхозе связан с особенностями организации технологического процесса лесозаготовок.

Учет лесоматериалов в лесничестве ведется в соответствии с Инструкцией № 282.

В статье рассмотрим🔎

🟢Первичные учетные документы

🟢Аналитический учет лесопродукции

🟢Учет заготовки и вывозки лесопродукции

🟢Учет лесопродукции в лесничествах лесхоза

🟢Расход лесопродукции на собственные нужды

🟢Инвентаризация лесопродукции в лесхозе

🟢Учет лесопродукции в бухгалтерии лесхоза

🟢Корреспонденция счетов по учету лесопродукции

☝️Бухгалтерские проводки осуществляются на основании первичного учетного документа, форма которого устанавливается лесохозяйственной организацией самостоятельно и отражается в учетной политике организации.

>>>

🖥️Читайте материал на портале GB.BY⤵️⤵️⤵️

#лесноехозяйство #учетзапасов

🗃️Учет лесопродукции в лесхозе связан с особенностями организации технологического процесса лесозаготовок.

Учет лесоматериалов в лесничестве ведется в соответствии с Инструкцией № 282.

В статье рассмотрим🔎

🟢Первичные учетные документы

🟢Аналитический учет лесопродукции

🟢Учет заготовки и вывозки лесопродукции

🟢Учет лесопродукции в лесничествах лесхоза

🟢Расход лесопродукции на собственные нужды

🟢Инвентаризация лесопродукции в лесхозе

🟢Учет лесопродукции в бухгалтерии лесхоза

🟢Корреспонденция счетов по учету лесопродукции

☝️Бухгалтерские проводки осуществляются на основании первичного учетного документа, форма которого устанавливается лесохозяйственной организацией самостоятельно и отражается в учетной политике организации.

>>>

🖥️Читайте материал на портале GB.BY⤵️⤵️⤵️

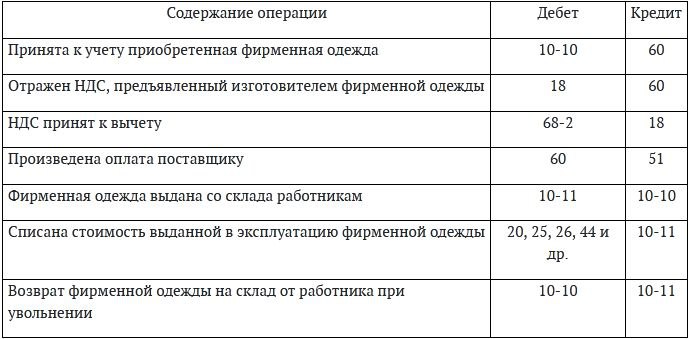

🎽Фирменная одежда: от приобретения до списания в 2023 году

#учетзапасов #фирменнаяодежда

Бухгалтерский учет фирменной одежды

🗂️Торговая организация закупила майки с фирменным логотипом для своих сотрудников.

Каким образом учитывать их ❓приобретение, выдачу и списание?

В статье рассмотрим👇

☑️Приобретение фирменной одежды

☑️Выдача фирменной одежды

☑️Возврат фирменной одежды работником

☑️Отражение фирменной одежды в бухгалтерском учете смотрите в таблице👇

#учетзапасов #фирменнаяодежда

Бухгалтерский учет фирменной одежды

🗂️Торговая организация закупила майки с фирменным логотипом для своих сотрудников.

Каким образом учитывать их ❓приобретение, выдачу и списание?

В статье рассмотрим👇

☑️Приобретение фирменной одежды

☑️Выдача фирменной одежды

☑️Возврат фирменной одежды работником

☑️Отражение фирменной одежды в бухгалтерском учете смотрите в таблице

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

📖 Приобретаем книгу замечаний и предложений: бухгалтерский учет и налогообложение

#учетзапасов #книгазамечанийипредложений

🔍Книга замечаний и предложений – обязательный «атрибут» в деятельности большинства организаций и индивидуальных предпринимателей (ИП).

Рассмотрим особенности бухгалтерского учета и налогообложения затрат на приобретение книги жалоб и предложений.⤵️

🖊️Налоговый учет

Обязанность ведения книги замечаний и предложений предусмотрена законодательством, поэтому при ее списании расходы на приобретение учитываются в составе затрат при исчислении налога на прибыль.

🖊️Бухгалтерский учет

Приобретение и списание книги замечаний и предложений в бухгалтерском учете отражаются следующими записями👇

#учетзапасов #книгазамечанийипредложений

🔍Книга замечаний и предложений – обязательный «атрибут» в деятельности большинства организаций и индивидуальных предпринимателей (ИП).

Рассмотрим особенности бухгалтерского учета и налогообложения затрат на приобретение книги жалоб и предложений.⤵️

🖊️Налоговый учет

Обязанность ведения книги замечаний и предложений предусмотрена законодательством, поэтому при ее списании расходы на приобретение учитываются в составе затрат при исчислении налога на прибыль.

🖊️Бухгалтерский учет

Приобретение и списание книги замечаний и предложений в бухгалтерском учете отражаются следующими записями

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#основныесредства #учетзапасов

📬Из письма в редакцию:

«В организации в августе текущего года при смене материально ответственного лица была проведена инвентаризация имущества. В ходе ее проведения были обнаружены излишки мебели (пластиковые стулья, сборный металлический стеллаж, шкаф-пенал с витриной).

☝️Согласно учетной политике организации на 2023 г. к основным средствам относятся активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью более 12 месяцев, а к запасам – активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью не более 12 месяцев.

☝️При этом стоимость принимаемых к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования) переносится в состав затрат, расходов равными частями за период предполагаемого срока эксплуатации предметов.

В соответствии с учетной политикой организации до 2023 г. выявленная в излишках мебель (с учетом стоимостного критерия) числилась бы в бухгалтерском учете на счете 10 «Материалы».

У меня возник вопрос:

как обнаруженные излишки мебели, приобретенные в 2022 г., учесть в бухгалтерском учете в 2023 г.❓

С уважением, Екатерина Сергеевна, главный бухгалтер»

📬Из письма в редакцию:

«В организации в августе текущего года при смене материально ответственного лица была проведена инвентаризация имущества. В ходе ее проведения были обнаружены излишки мебели (пластиковые стулья, сборный металлический стеллаж, шкаф-пенал с витриной).

☝️Согласно учетной политике организации на 2023 г. к основным средствам относятся активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью более 12 месяцев, а к запасам – активы, от использования которых организацией предполагается получение экономических выгод в течение периода продолжительностью не более 12 месяцев.

☝️При этом стоимость принимаемых к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования) переносится в состав затрат, расходов равными частями за период предполагаемого срока эксплуатации предметов.

В соответствии с учетной политикой организации до 2023 г. выявленная в излишках мебель (с учетом стоимостного критерия) числилась бы в бухгалтерском учете на счете 10 «Материалы».

У меня возник вопрос:

как обнаруженные излишки мебели, приобретенные в 2022 г., учесть в бухгалтерском учете в 2023 г.❓

С уважением, Екатерина Сергеевна, главный бухгалтер»