💶Денежный заем между юридическими лицами в бухгалтерском и налоговом учете: выдача, возврат, списание

#займы

🔎По договору займа одна сторона (займодавец) обязуется передать деньги в собственность другой стороне (заемщику), который в свою очередь обязан вернуть такую же сумму денег займодавцу (часть первая п. 1 ст. 760 ГК).

В статье рассмотрим:

▪️Виды денежных займов

▪️Условия, которые должен и может содержать договор займа

▪️Прощение долга по предоставленному займу

▪️В каких случаях сумма долга списывается в учете

▪️Бухгалтерский учет займа и процентов по нему у займодавца

▪️Бухгалтерский учет займа и процентов по нему у заемщика

▪️Налог на прибыль у займодавца

▪️Налог на прибыль у заемщика

Рассмотрим подробнее👇

#займы

🔎По договору займа одна сторона (займодавец) обязуется передать деньги в собственность другой стороне (заемщику), который в свою очередь обязан вернуть такую же сумму денег займодавцу (часть первая п. 1 ст. 760 ГК).

В статье рассмотрим:

▪️Виды денежных займов

▪️Условия, которые должен и может содержать договор займа

▪️Прощение долга по предоставленному займу

▪️В каких случаях сумма долга списывается в учете

▪️Бухгалтерский учет займа и процентов по нему у займодавца

▪️Бухгалтерский учет займа и процентов по нему у заемщика

▪️Налог на прибыль у займодавца

▪️Налог на прибыль у заемщика

Рассмотрим подробнее👇

💰Прощение долга между коммерческими организациями

#займы

Прощаем остаток долга резиденту по договору займа

🗂Организация-заемщик (резидент Республики Беларусь) получила процентный заем в валюте от организации-займодавца (нерезидент Республики Беларусь). Ранее заемщик погашал заем и проценты в установленный договором срок. ☝️Однако ввиду сложной экономической ситуации (из-за введенных ограничительных мер) стороны намерены подписать соглашение о прощении оставшейся суммы долга по договору займа и процентов по нему.

1️⃣Можно ли в данном случае заключить такое соглашение❓️ Является ли частичное прощение долга по договору займа дарением❓️

2️⃣Будет ли в данном случае такой заем подпадать под действие Декрета № 3❓️

Д-т 52 – К-т 66-2, 67-2

✔️отражена сумма полученного займа;

Д-т 91 – К-т 66-3, 67-3

✔️начисление процентов по займу;

Д-т 66, 67 – К-т 52

✔️отражена сумма частичного погашения займа и процентов по нему;

Д-т 66, 67 – К-т 91

✔️отражена сумма прощенного долга по займу и процентов по займу.

💡Учитывая вышеизложенную информацию, можно сделать следующий вывод: резидент-заемщик вправе заключить с нерезидентомзаймодавцем двусторонне подписанное соглашение о прощении долга. При этом данное соглашение должно быть возмездной сделкой (предполагается наличие какого-либо встречного предоставления, наличие коммерческого интереса у кредитора).

🖊Если договор займа зарегистрирован на веб-портале Нацбанка Республики Беларусь, то резидент должен представить информацию об исполнении в полном объеме обязательств по договору в порядке, предусмотренном Инструкцией № 37 .

💡Декрет № 3 относит беспроцентные займы, предоставленные иностранным юридическим лицом юридическому лицу Республики Беларусь, к иностранной безвозмездной помощи. Конкретно в данной ситуации заем предоставлялся процентный, заемщик погашал основной долг и проценты, а затем уже стороны ввиду сложной экономической ситуации (из-за введенных ограничительных мер) намерены прекратить обязательство прощением долга. С учетом мнения регулятора можно сделать вывод, что прекращение обязательства прощением долга на оставшуюся часть долга в рассматриваемой ситуации является иностранной безвозмездной помощью и резидент должен обратиться в Департамент по гуманитарной деятельности Управления делами Президента Республики Беларусь для ее регистрации в установленном порядке.

>>>

Читать подробнее👇

#займы

Прощаем остаток долга резиденту по договору займа

🗂Организация-заемщик (резидент Республики Беларусь) получила процентный заем в валюте от организации-займодавца (нерезидент Республики Беларусь). Ранее заемщик погашал заем и проценты в установленный договором срок. ☝️Однако ввиду сложной экономической ситуации (из-за введенных ограничительных мер) стороны намерены подписать соглашение о прощении оставшейся суммы долга по договору займа и процентов по нему.

1️⃣Можно ли в данном случае заключить такое соглашение❓️ Является ли частичное прощение долга по договору займа дарением❓️

2️⃣Будет ли в данном случае такой заем подпадать под действие Декрета № 3❓️

Д-т 52 – К-т 66-2, 67-2

✔️отражена сумма полученного займа;

Д-т 91 – К-т 66-3, 67-3

✔️начисление процентов по займу;

Д-т 66, 67 – К-т 52

✔️отражена сумма частичного погашения займа и процентов по нему;

Д-т 66, 67 – К-т 91

✔️отражена сумма прощенного долга по займу и процентов по займу.

💡Учитывая вышеизложенную информацию, можно сделать следующий вывод: резидент-заемщик вправе заключить с нерезидентомзаймодавцем двусторонне подписанное соглашение о прощении долга. При этом данное соглашение должно быть возмездной сделкой (предполагается наличие какого-либо встречного предоставления, наличие коммерческого интереса у кредитора).

🖊Если договор займа зарегистрирован на веб-портале Нацбанка Республики Беларусь, то резидент должен представить информацию об исполнении в полном объеме обязательств по договору в порядке, предусмотренном Инструкцией № 37 .

💡Декрет № 3 относит беспроцентные займы, предоставленные иностранным юридическим лицом юридическому лицу Республики Беларусь, к иностранной безвозмездной помощи. Конкретно в данной ситуации заем предоставлялся процентный, заемщик погашал основной долг и проценты, а затем уже стороны ввиду сложной экономической ситуации (из-за введенных ограничительных мер) намерены прекратить обязательство прощением долга. С учетом мнения регулятора можно сделать вывод, что прекращение обязательства прощением долга на оставшуюся часть долга в рассматриваемой ситуации является иностранной безвозмездной помощью и резидент должен обратиться в Департамент по гуманитарной деятельности Управления делами Президента Республики Беларусь для ее регистрации в установленном порядке.

>>>

Читать подробнее👇

📂Организацией получен заем от физического лица: какие налоги возникают

#займы

Получение займа от физического лица – нерезидента Республики Беларусь

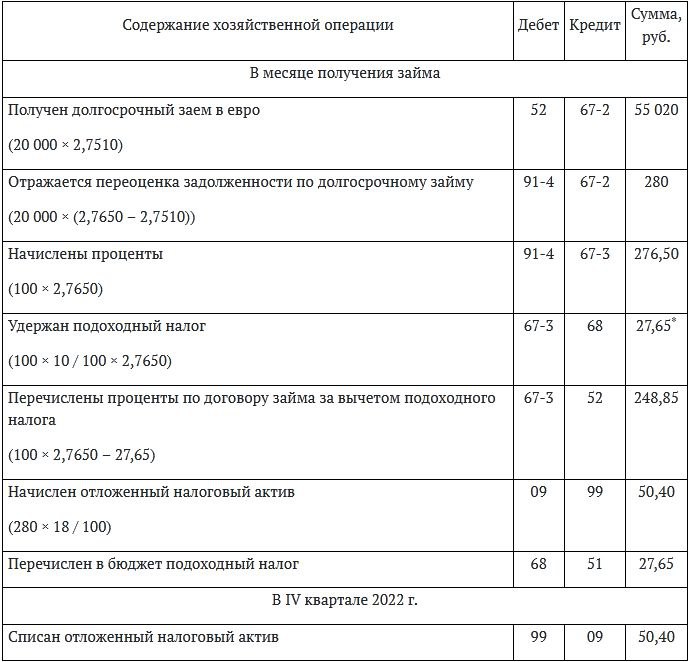

🗂Белорусская организация (заемщик) заключила договор займа с физическим лицом – резидентом Польши (займодавец) сроком на 18 месяцев. Сумма займа составляет 20 000 евро и погашается в последний день действия договора, ежемесячная сумма процентов – 100 евро. Проценты уплачиваются в последний день месяца. Курс евро, установленный Нацбанком Республики Беларусь на дату получения займа, составил 2,7510 руб., на день начисления и выплаты процентов – 2,7650 руб. Займодавец представил подтверждение, что он является резидентом Польши.

☝️Белорусская организация не применяет положения Указа № 159, и согласно учетной политике курсовые разницы в бухгалтерском учете отражаются в составе доходов (расходов) в момент их возникновения, а в налоговом учете – в составе внереализационных доходов (расходов) в IV квартале отчетного года.

В бухгалтерском учете необходимо отразить следующие записи⤵️

#займы

Получение займа от физического лица – нерезидента Республики Беларусь

🗂Белорусская организация (заемщик) заключила договор займа с физическим лицом – резидентом Польши (займодавец) сроком на 18 месяцев. Сумма займа составляет 20 000 евро и погашается в последний день действия договора, ежемесячная сумма процентов – 100 евро. Проценты уплачиваются в последний день месяца. Курс евро, установленный Нацбанком Республики Беларусь на дату получения займа, составил 2,7510 руб., на день начисления и выплаты процентов – 2,7650 руб. Займодавец представил подтверждение, что он является резидентом Польши.

☝️Белорусская организация не применяет положения Указа № 159, и согласно учетной политике курсовые разницы в бухгалтерском учете отражаются в составе доходов (расходов) в момент их возникновения, а в налоговом учете – в составе внереализационных доходов (расходов) в IV квартале отчетного года.

В бухгалтерском учете необходимо отразить следующие записи⤵️

{kind=link}

🪙Заем: простые и непростые ситуации по расчетам с резидентом, нерезидентом

#займы

Договор конвертируемого займа между банком и кредитополучателем

📌Банк Республики Беларусь выдал кредит юридическому лицу – резиденту. У кредитополучателя возникли проблемы с возвратом кредита.

Кредитополучатель предлагает банку в счет кредитной задолженности заключить договор конвертируемого займа. Кредитополучатель не является резидентом ПВТ.

❓Правомерно ли заключение такого договора?

💡Неправомерно.

📖Напомним, что в рамках Парка высоких технологий проводится правовой эксперимент для апробации новых правовых институтов на предмет возможности их имплементации в гражданское законодательство Республики Беларусь. Для этого резидентам Парка высоких технологий предоставлено право заключать между собой и (или) с третьими лицами договор конвертируемого займа (п. 5 Декрета № 8).

☝️По договору конвертируемого займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик при наступлении определенного договором обстоятельства, в т.ч. зависящего от воли заемщика и (или) займодавца, либо при совершении заемщиком или третьими лицами определенных договором действий передает займодавцу принадлежащие заемщику акции, долю (часть доли) в уставном фонде заемщика, находящиеся на балансе заемщика, либо увеличивает уставный фонд на сумму конвертируемого займа с передачей займодавцу акций, эмитентом которых является заемщик, или доли (части доли) в уставном фонде заемщика. Срок такой передачи (увеличения уставного фонда), цена акций, доли (части доли) в уставном фонде или порядок ее определения, размер и порядок уплаты процентов за пользование займом (при их наличии) предусматриваются сторонами в договоре конвертируемого займа. Заемщик обязуется возвратить займодавцу выданную сумму денег (сумму займа) вместо передачи указанных акций, доли (части доли), уплатить проценты за пользование займом, только если возврат суммы займа, уплата процентов предусмотрены договором (подп. 5.1 п. 5 Декрета № 8).

#займы

Договор конвертируемого займа между банком и кредитополучателем

📌Банк Республики Беларусь выдал кредит юридическому лицу – резиденту. У кредитополучателя возникли проблемы с возвратом кредита.

Кредитополучатель предлагает банку в счет кредитной задолженности заключить договор конвертируемого займа. Кредитополучатель не является резидентом ПВТ.

❓Правомерно ли заключение такого договора?

💡Неправомерно.

📖Напомним, что в рамках Парка высоких технологий проводится правовой эксперимент для апробации новых правовых институтов на предмет возможности их имплементации в гражданское законодательство Республики Беларусь. Для этого резидентам Парка высоких технологий предоставлено право заключать между собой и (или) с третьими лицами договор конвертируемого займа (п. 5 Декрета № 8).

☝️По договору конвертируемого займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик при наступлении определенного договором обстоятельства, в т.ч. зависящего от воли заемщика и (или) займодавца, либо при совершении заемщиком или третьими лицами определенных договором действий передает займодавцу принадлежащие заемщику акции, долю (часть доли) в уставном фонде заемщика, находящиеся на балансе заемщика, либо увеличивает уставный фонд на сумму конвертируемого займа с передачей займодавцу акций, эмитентом которых является заемщик, или доли (части доли) в уставном фонде заемщика. Срок такой передачи (увеличения уставного фонда), цена акций, доли (части доли) в уставном фонде или порядок ее определения, размер и порядок уплаты процентов за пользование займом (при их наличии) предусматриваются сторонами в договоре конвертируемого займа. Заемщик обязуется возвратить займодавцу выданную сумму денег (сумму займа) вместо передачи указанных акций, доли (части доли), уплатить проценты за пользование займом, только если возврат суммы займа, уплата процентов предусмотрены договором (подп. 5.1 п. 5 Декрета № 8).

📂Три ситуации для принятия верного решения в «трудных» расчетах с нерезидентами

#займы #валютноерегулирование

📌Последствия реорганизации нерезидента в валютном законодательстве Республики Беларусь

🗂️Между юридическим лицом – резидентом и юридическим лицом – нерезидентом заключен договор ВЭД.

➡️В ходе исполнения договора нерезидент реорганизуется. Реорганизованное юридическое лицо признает свои обязательства по договору.

❓Можно ли произвести замену сторон по договору?

❓Какие действия следует предпринять резиденту?

💡Можно. Надо проверить правопреемство и заключить дополнительное соглашение.

📚Резиденты и нерезиденты обязаны представлять документы и иную информацию, подтверждающие соответствие проводимых валютных операций требованиям валютного законодательства, в случаях и порядке, установленных валютным законодательством (подп. 2.6 п. 2 ст. 8 Закона № 226-З).

Резиденты и нерезиденты проводят валютные операции в соответствии с требованиями валютного законодательства на основании заключенных ими валютных договоров либо на иных основаниях, предусмотренных законодательством Республики Беларусь и (или) законодательством иностранных государств (п. 1 ст. 10 Закона № 226-З ).

>>>

Читать подробнее⤵️⤵️⤵️

#займы #валютноерегулирование

📌Последствия реорганизации нерезидента в валютном законодательстве Республики Беларусь

🗂️Между юридическим лицом – резидентом и юридическим лицом – нерезидентом заключен договор ВЭД.

➡️В ходе исполнения договора нерезидент реорганизуется. Реорганизованное юридическое лицо признает свои обязательства по договору.

❓Можно ли произвести замену сторон по договору?

❓Какие действия следует предпринять резиденту?

💡Можно. Надо проверить правопреемство и заключить дополнительное соглашение.

📚Резиденты и нерезиденты обязаны представлять документы и иную информацию, подтверждающие соответствие проводимых валютных операций требованиям валютного законодательства, в случаях и порядке, установленных валютным законодательством (подп. 2.6 п. 2 ст. 8 Закона № 226-З).

Резиденты и нерезиденты проводят валютные операции в соответствии с требованиями валютного законодательства на основании заключенных ими валютных договоров либо на иных основаниях, предусмотренных законодательством Республики Беларусь и (или) законодательством иностранных государств (п. 1 ст. 10 Закона № 226-З ).

>>>

Читать подробнее⤵️⤵️⤵️

#налогнаприбыль #займы

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

📬Из письма в редакцию:

«Белорусская организация (заказчик) заключила договор с российской организацией (исполнитель) на разработку конструкторской документации образца нового изделия. 🖊️Согласно условиям договора исполнитель предоставляет отсрочку по оплате выполненных работ. За отсрочку платежа взимаются проценты, которые уплачиваются вместе с оплатой за выполненные работы.

Помогите, пожалуйста, правильно отразить операции по учету процентов за отсрочку платежа в бухгалтерском и налоговом учете.

С уважением, Наталья Петровна, главный бухгалтер»

Уважаемая Наталья Петровна, постараюсь Вам помочь👇

#сведенияодоходах #займы

#нк2024

🗂️Работнику в марте 2023 г. выдан заем на сумму 3 000 руб. сроком на 6 месяцев. При выдаче займа организация исчислила подоходный налог и за счет собственных средств перечислила его в бюджет в размере 390 руб. В течение апреля – сентября 2023 г. ежемесячно из заработной платы сотрудника удерживались денежные средства в счет погашения займа. По состоянию на 31.12.2023 заем полностью погашен работником.

❓Надо ли отражать в сведениях о доходах по данному сотруднику выданный ему заем?

❓Если надо, как отразить возврат займа, а также возвращенный (зачтенный) организацией подоходный налог с возвращенной суммы займа?

🖊️В сведениях о доходах отражается только сумма выданного займа.

☝️Как правильно отразить сведения о полученном работником займе и другие примеры по теме читайте в журнале «Главный Бухгалтер» №7⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#лизинг #займы #налогнадоходы #импортуслуг

📃В рамках договорных обязательств белорусская организация перечислила организации-перевозчику предварительную оплату. Услуга по перевозке не оказана в календарном квартале, в котором иностранной организации перечислена предварительная оплата.

❓Следует ли белорусской организации отражать сумму предварительной оплаты за перевозку в налоговой декларации за квартал, в котором осуществлена иностранной организации предварительная оплата?

💡Нет, если предоплата будет возвращена до срока представления декларации.

Плата белорусской организацией иностранной организации за международную перевозку (не морским транспортом) признается объектом обложения налогом на доходы (п. 1 и подп. 3.1 п. 3 ст. 189 НК).

☝️С учетом того что плата за перевозку не включена в стоимость внешнеторгового договора купли-продажи товара, исключение из объектов обложения налогом на доходы, указанное в п. 2 ст. 189 НК, в рассматриваемой ситуации👆 не возникает.

Обратите внимание❗

☝️Если предварительная оплата не возвращена до срока представления налоговой декларации, то, руководствуясь п. 3 ст. 189 и ст. 191 НК, ее следует отразить в декларации за тот квартал, в котором она осуществлена.

📗Больше вопросов по теме читайте в журнале «Главный Бухгалтер» №20⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#эсчф #займы #взаимозависимыелица #нк2024

✍️ С 9 мая 2024 г. в порядке создания ЭСЧФ произошли некоторые изменения, затрагивающие в т.ч. и создание ЭСЧФ по анализируемым сделкам.

🖋️ЭСЧФ необходимо создавать по сделкам, подлежащим контролю соответствия рыночным ценам, в т.ч. по займам и процентам по займам со взаимозависимым лицом (п. 2 ст. 87, пп. 1, 2 ст. 88, п. 1 ст. 97 НК).

В материале рассмотрим👇

✔ О каких займах нужно информировать ИМНС

✔ Особенности оформления ЭСЧФ по сделкам, связанным с выдачей (получением) займов, начислению процентов по ним

📗Читайте подробнее в журнале «Главный Бухгалтер» №22⤵️

🖋️ЭСЧФ необходимо создавать по сделкам, подлежащим контролю соответствия рыночным ценам, в т.ч. по займам и процентам по займам со взаимозависимым лицом (п. 2 ст. 87, пп. 1, 2 ст. 88, п. 1 ст. 97 НК).

В материале рассмотрим👇

📗Читайте подробнее в журнале «Главный Бухгалтер» №22⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

#имущественныйвычет

#займы #нк2024

Особенности предоставления имущественного вычета на жилье

🗂️Работник организации (место основной работы) своими силами осуществляет строительство индивидуального жилого дома. В этих целях организация в апреле 2024 г. предоставила ему беспроцентный заем, с которого исчислила и за счет собственных средств перечислила в бюджет подоходный налог. На момент заключения договора займа работник не состоял на учете нуждающихся в улучшении жилищных условий.

Возврат займа осуществляется работником ежемесячно равными частями.

12.06.2024 работник представил в организацию справку о том, что он с указанной даты поставлен на учет нуждающихся в улучшении жилищных условий.

❓С учетом того что работник является нуждающимся в улучшении жилищных условий, может ли организация вернуть подоходный налог (его часть), уплаченный ею в бюджет с суммы займа?

💡Нет, не может.

🖊️Порядок предоставления имущественного налогового вычета на жилье установлен подп. 1.1 п. 1 ст. 211 НК.

☝️Право на его получение имеют плательщик и члены его семьи (супруг (супруга), их дети и иные лица, признанные в судебном порядке членами семьи плательщика), состоящие на учете нуждающихся в улучшении жилищных условий или состоявшие на таком учете на момент заключения договора купли-продажи, предусматривающего оплату цены одноквартирного жилого дома или квартиры в рассрочку, кредитного договора или договора займа.

Вычет предоставляется в сумме фактически произведенных ими расходов:

▪️на строительство, в т.ч. путем приобретения жилищных облигаций, либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры, в т.ч. в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга;

▪️на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на приобретение вышеперечисленного жилья.

При выдаче займа физическим лицам белорусская организация как налоговый агент обязана:

✅ исчислить подоходный налог по ставке 13 % (подп. 1.1 п. 1 ст. 220, п. 1 ст. 214 НК);

✅ уплатить его за счет собственных денежных средств не позднее дня, следующего за днем выдачи займа (абз. 3 п. 7 ст. 216 НК).

✅Читайте подробнее в журнале «Главный Бухгалтер» №26.

#займы #нк2024

Особенности предоставления имущественного вычета на жилье

🗂️Работник организации (место основной работы) своими силами осуществляет строительство индивидуального жилого дома. В этих целях организация в апреле 2024 г. предоставила ему беспроцентный заем, с которого исчислила и за счет собственных средств перечислила в бюджет подоходный налог. На момент заключения договора займа работник не состоял на учете нуждающихся в улучшении жилищных условий.

Возврат займа осуществляется работником ежемесячно равными частями.

12.06.2024 работник представил в организацию справку о том, что он с указанной даты поставлен на учет нуждающихся в улучшении жилищных условий.

❓С учетом того что работник является нуждающимся в улучшении жилищных условий, может ли организация вернуть подоходный налог (его часть), уплаченный ею в бюджет с суммы займа?

💡Нет, не может.

🖊️Порядок предоставления имущественного налогового вычета на жилье установлен подп. 1.1 п. 1 ст. 211 НК.

☝️Право на его получение имеют плательщик и члены его семьи (супруг (супруга), их дети и иные лица, признанные в судебном порядке членами семьи плательщика), состоящие на учете нуждающихся в улучшении жилищных условий или состоявшие на таком учете на момент заключения договора купли-продажи, предусматривающего оплату цены одноквартирного жилого дома или квартиры в рассрочку, кредитного договора или договора займа.

Вычет предоставляется в сумме фактически произведенных ими расходов:

▪️на строительство, в т.ч. путем приобретения жилищных облигаций, либо приобретение на территории Республики Беларусь одноквартирного жилого дома или квартиры, в т.ч. в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга;

▪️на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на приобретение вышеперечисленного жилья.

При выдаче займа физическим лицам белорусская организация как налоговый агент обязана:

✅Читайте подробнее в журнале «Главный Бухгалтер» №26.

Please open Telegram to view this post

VIEW IN TELEGRAM

#подоходныйналог #займы #вопросответ

🗂️По данным нашей организации, сумма подоходного налога за август 2024 г. получилась отрицательной. Это произошло по причине возврата займа, в результате которого сумма подоходного налога по этому займу превышает сумму начисленного подоходного налога.

❓Как правильно отразить такие сведения в декларации по подоходному налогу за III квартал 2024 г.?

ОТВЕТ:

💡В декларации отразите сумму к уплате, равную 0.

☝️Действительно, по мере погашения (возврата) физическим лицом займа ранее уплаченная сумма налога в размере, пропорциональном погашенной задолженности по соответствующему договору, подлежит зачету (возврату) налоговому агенту, уплатившему налог (часть третья п. 2 ст. 220 НК).

В стр. 1 разд. I налоговой декларации налогового агента по подоходному налогу отражается сумма подоходного налога, подлежащая перечислению в бюджет (часть первая подп. 703.1 п. 703 Инструкции № 2).

🖊️Сумма подоходного налога, подлежащая отражению за каждый месяц в налоговой декларации, определяется как общая сумма налога, исчисленная с фактически выплаченных в течение месяца физлицу доходов, уменьшенная на сумму возвращенного, зачтенного, скорректированного в течение такого месяца налога (часть вторая подп. 703.1 п. 703 Инструкции № 2). ❗Так, если произведен возврат (зачет) подоходного налога, ранее уплаченного налоговым агентом за счет собственных денег, по причине возврата (погашения) физлицом (частичного или полного) этому агенту ранее полученного от него займа, то сумма налога, начисленная в течение месяца по счету по подоходному налогу, отражается, в частности, с учетом произведенных в течение данного месяца корректировок налога (абз. 2 части пятой подп. 703.1 п. 703 Инструкции № 2).

☝️Однако, по разъяснению представителей МНС, отрицательная сумма налога в декларации не отражается. Поэтому в ситуации, когда при возврате займа сумма подоходного налога, ранее уплаченного налоговым агентом за счет собственных средств, превысила исчисленный подоходный налог за отчетный месяц, в стр. I разд. I налоговой декларации в графе, соответствующей отчетному месяцу, проставляется ноль. Невозвращенная сумма подоходного налога в отчетном месяце уменьшит сумму подоходного налога с физических лиц, которую надо перечислить в бюджет в следующем месяце.

❗Таким образом, в вашей ситуации в декларации по подоходному налогу за III квартал 2024 г. в стр. 1 разд. I за август 2024 г. проставьте 0. На сумму отрицательной разницы за август уменьшите данные по этой строке за сентябрь 2024 г.

✅Читать в рубрике «Вопрос-ответ».

Please open Telegram to view this post

VIEW IN TELEGRAM

#займы #эсчф #нк2024

🖊️Нередко белорусские организации предоставляют беспроцентные займы взаимозависимым лицам – нерезидентам, а также организациям, которые не являются плательщиками налога на прибыль. ☝️При определенных обстоятельствах такие сделки могут повлечь значительные налоговые риски.

В статье рассмотрим👇

✅ Общие положения гражданского законодательства

✅ Налоговые риски при выдаче беспроцентных займов

✅ Риски применения ТЦО в отношении предоставленных займов

✅ Сделки, подлежащие контролю

✅ Когда сделки по предоставлению займов стали объектом контроля?

✅ Стоимостный критерий сделки, подлежащей контролю

✅ Критерии сопоставимости анализируемой и сопоставляемой сделок

✅ Источники информации о рыночной ставке процентов

✅ Информирование налоговых органов о сделках, подлежащих контролю

✅ Риски применения норм пп. 4, 5 ст. 33 НК

✅ Что еще учесть при выдаче займов?

📗Читайте подробнее в журнале «Главный Бухгалтер» №36.

🖊️Нередко белорусские организации предоставляют беспроцентные займы взаимозависимым лицам – нерезидентам, а также организациям, которые не являются плательщиками налога на прибыль. ☝️При определенных обстоятельствах такие сделки могут повлечь значительные налоговые риски.

В статье рассмотрим👇

📗Читайте подробнее в журнале «Главный Бухгалтер» №36.

Please open Telegram to view this post

VIEW IN TELEGRAM