❓Необходимо ли организации-арендатору исчислять и уплачивать налог на недвижимость по арендуемому ангару?

Anonymous Quiz

57%

Да.

16%

Да, если его площадь превышает 1 000 м2.

27%

Нет.

💡Правильный ответ - Нет.

📚Обоснование: при аренде у физического лица, в т.ч. ИП, объекта обложения налогом на недвижимость на организацию-арендатора переходит статус плательщика налога по такому объекту (п. 1 ст. 226 НК). У плательщиков-организаций капитальные строения, классифицируемые в соответствии с законодательством как здания мобильные (в т.ч. сборно-разборные и передвижные) для целей определения нормативных сроков службы основных средств, не признаются объектом обложения налогом на недвижимость (подп. 2.2 п. 2 ст. 227 НК). Капитальные строения (здания, сооружения), относимые к позициям, перечисленным в группе 1 «Здания» под шифрами начиная с «10007» и заканчивая «10012», относятся к зданиям мобильным (в т.ч. зданиям сборно-разборным и передвижным). Поэтому ангар у организации-арендатора не признается объектом обложения налогом на недвижимость.

📎Налоговый кодекс Республики Беларусь (далее – НК).

📚Обоснование: при аренде у физического лица, в т.ч. ИП, объекта обложения налогом на недвижимость на организацию-арендатора переходит статус плательщика налога по такому объекту (п. 1 ст. 226 НК). У плательщиков-организаций капитальные строения, классифицируемые в соответствии с законодательством как здания мобильные (в т.ч. сборно-разборные и передвижные) для целей определения нормативных сроков службы основных средств, не признаются объектом обложения налогом на недвижимость (подп. 2.2 п. 2 ст. 227 НК). Капитальные строения (здания, сооружения), относимые к позициям, перечисленным в группе 1 «Здания» под шифрами начиная с «10007» и заканчивая «10012», относятся к зданиям мобильным (в т.ч. зданиям сборно-разборным и передвижным). Поэтому ангар у организации-арендатора не признается объектом обложения налогом на недвижимость.

📎Налоговый кодекс Республики Беларусь (далее – НК).

🆕20 сентября, вторник

#начниденьсглавного

📍Депутаты рассмотрят в первом чтении изменения в Налоговый кодекс

📍Для налоговых агентов установлена форма сведений о доходах физлиц

📍Правительство Беларуси пересмотрело запрет на перемещение транспортных средств и товаров из ЕС

👌Хорошего вам дня!

#начниденьсглавного

📍Депутаты рассмотрят в первом чтении изменения в Налоговый кодекс

📍Для налоговых агентов установлена форма сведений о доходах физлиц

📍Правительство Беларуси пересмотрело запрет на перемещение транспортных средств и товаров из ЕС

👌Хорошего вам дня!

www.gb.by

Депутаты рассмотрят в первом чтении изменения в Налоговый кодекс

Девятая сессия Палаты представителей Национального собрания седьмого созыва состоится 20 сентября. Об этом БЕЛТА сообщили в Палате представителей.

📂Какой смысл кроется в выборе ограничивающей даты сроков уплаты взносов: 15, 20, 25-го числа?

#страховыевзносы

К установленному в организации сроку выплаты заработной платы привязана уплата страховых взносов в ФСЗН, Белгосстрах, а с 1 октября 2022 г. – и взносов по добровольному страхованию дополнительной накопительной пенсии. ☝️Однако законодательством установлены и особенности:

1️⃣для ФСЗН: если срок выплаты заработной платы установлен позднее 20-го числа месяца, следующего за истекшим, плательщики уплачивают взносы в бюджет фонда не позднее 20-го числа месяца, следующего за истекшим (ст. 8 Закона № 118-З);

2️⃣Белгосстраха: страховые взносы уплачиваются не позднее 25-го числа месяца, следующего за кварталом, в котором начислены выплаты в пользу застрахованных лиц, на которые в соответствии с законодательством начисляются страховые взносы (п. 5 Положения № 1297);

3️⃣страховой компании «Стравита»: в случаях, когда день выплаты заработной платы установлен позднее 15-го числа текущего месяца, уплата взносов производится не позднее 15-го числа следующего месяца (п. 7 Положения № 367).

Резонно возникает вопрос:

❓Какой смысл кроется в выборе ограничивающей даты сроков уплаты взносов: 15, 20, 25-го числа?

🤦♀️Анна Сергеевна, бухгалтер:

– Было бы смешно, если б не было так грустно. Бухгалтер и так постоянно «держит ухо востро» относительно сроков сдачи отчетности, уплаты налогов и взносов. А сейчас прибавится еще одна дата, которую нельзя будет пропустить, иначе придется платить штраф. И чем больше таких дат, тем «веселее». Кстати, объект для таких расчетов – один и тот же.

💼Юрий Иванович, аудитор:

– Из своей практики проверок расчетов по уплате страховых взносов, налогов могу сказать, что ограничивающие сроки их уплаты – это объект особого внимания для бухгалтеров. Я в свою очередь рекомендую держать на столе рабочий календарь уплаты – он лишний раз напомнит об ответственности.

👨💼Владимир Николаевич, юрист:

– Не думаю, что эти сроки устанавливаются «по красоте». Допустим, ограничение уплаты взносов в ФСЗН (20-е число) позволяет не нарушить порядок исчисления и уплаты налога на прибыль. Насколько оправдана такая увязка, тем более что сроки разные, по другим платежам – это точно вопрос к нормотворцам. Можно и упростить жизнь бухгалтеру, взяв за основу одну дату. А пока надо исполнять то, что законодательно закреплено⤵️⤵️⤵️

#страховыевзносы

К установленному в организации сроку выплаты заработной платы привязана уплата страховых взносов в ФСЗН, Белгосстрах, а с 1 октября 2022 г. – и взносов по добровольному страхованию дополнительной накопительной пенсии. ☝️Однако законодательством установлены и особенности:

1️⃣для ФСЗН: если срок выплаты заработной платы установлен позднее 20-го числа месяца, следующего за истекшим, плательщики уплачивают взносы в бюджет фонда не позднее 20-го числа месяца, следующего за истекшим (ст. 8 Закона № 118-З);

2️⃣Белгосстраха: страховые взносы уплачиваются не позднее 25-го числа месяца, следующего за кварталом, в котором начислены выплаты в пользу застрахованных лиц, на которые в соответствии с законодательством начисляются страховые взносы (п. 5 Положения № 1297);

3️⃣страховой компании «Стравита»: в случаях, когда день выплаты заработной платы установлен позднее 15-го числа текущего месяца, уплата взносов производится не позднее 15-го числа следующего месяца (п. 7 Положения № 367).

Резонно возникает вопрос:

❓Какой смысл кроется в выборе ограничивающей даты сроков уплаты взносов: 15, 20, 25-го числа?

🤦♀️Анна Сергеевна, бухгалтер:

– Было бы смешно, если б не было так грустно. Бухгалтер и так постоянно «держит ухо востро» относительно сроков сдачи отчетности, уплаты налогов и взносов. А сейчас прибавится еще одна дата, которую нельзя будет пропустить, иначе придется платить штраф. И чем больше таких дат, тем «веселее». Кстати, объект для таких расчетов – один и тот же.

💼Юрий Иванович, аудитор:

– Из своей практики проверок расчетов по уплате страховых взносов, налогов могу сказать, что ограничивающие сроки их уплаты – это объект особого внимания для бухгалтеров. Я в свою очередь рекомендую держать на столе рабочий календарь уплаты – он лишний раз напомнит об ответственности.

👨💼Владимир Николаевич, юрист:

– Не думаю, что эти сроки устанавливаются «по красоте». Допустим, ограничение уплаты взносов в ФСЗН (20-е число) позволяет не нарушить порядок исчисления и уплаты налога на прибыль. Насколько оправдана такая увязка, тем более что сроки разные, по другим платежам – это точно вопрос к нормотворцам. Можно и упростить жизнь бухгалтеру, взяв за основу одну дату. А пока надо исполнять то, что законодательно закреплено⤵️⤵️⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 20.09.22 г.

🇺🇸1 USD 2,5381/⬆️0,0026

🇪🇺1 EUR – 2,5367/⬆️0,0028

🇷🇺100 RUB – 4,2126/⬇️0,0090

💰Официальные курсы валют Нацбанка РБ на завтра 21.09.2022 г.

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD 2,5381/⬆️0,0026

🇪🇺1 EUR – 2,5367/⬆️0,0028

🇷🇺100 RUB – 4,2126/⬇️0,0090

💰Официальные курсы валют Нацбанка РБ на завтра 21.09.2022 г.

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

📂Какой НДС принять к вычету?

#вычетыпондс

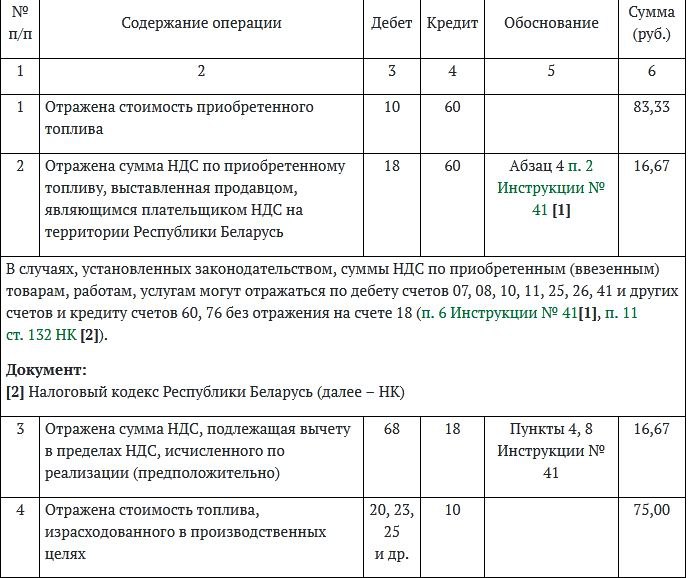

Организация приобрела топливо

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или только на сумму израсходованного топлива?

В изложенной ситуации покупатель обязан подписать полученный ЭСЧФ, выставленный продавцом ГСМ, на сумму НДС, которая соответствует указанной в оформленных первичных учетных документах на отпуск товаров и оказанным услугам в пунктах торговли и сервиса.

❕Сам факт вычета НДС по приобретенному топливу не зависит от факта списания его в учете покупателя. НДС может быть принят к вычету в полной сумме, указанной в первичном учетном документе, а не с учетом стоимости топлива, израсходованного в период осуществления деятельности покупателя.

✍️Порядок отражения в бухгалтерском учете НДС в организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций) определен Инструкцией № 41.

В бухгалтерском учете покупателя следовало отразить⤵️

#вычетыпондс

Организация приобрела топливо

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или только на сумму израсходованного топлива?

В изложенной ситуации покупатель обязан подписать полученный ЭСЧФ, выставленный продавцом ГСМ, на сумму НДС, которая соответствует указанной в оформленных первичных учетных документах на отпуск товаров и оказанным услугам в пунктах торговли и сервиса.

❕Сам факт вычета НДС по приобретенному топливу не зависит от факта списания его в учете покупателя. НДС может быть принят к вычету в полной сумме, указанной в первичном учетном документе, а не с учетом стоимости топлива, израсходованного в период осуществления деятельности покупателя.

✍️Порядок отражения в бухгалтерском учете НДС в организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций) определен Инструкцией № 41.

В бухгалтерском учете покупателя следовало отразить⤵️

{kind=link}

❓В каком размере следует оплатить командировочные расходы сотруднику?

Anonymous Quiz

33%

В виде общей выплаты в размере, определенном в ЛПА организации.

67%

По нормам возмещения расходов при командировках в пределах Республики Беларусь.

💡Правильный ответ - В виде общей выплаты в размере, определенном в ЛПА организации.

📚Обоснование: за время нахождения в командировке в пределах Республики Беларусь, включая время пребывания в пути, водителю, осуществляющему автомобильные перевозки, возмещение расходов по найму жилого помещения и суточных производится за каждые сутки в виде общей выплаты (п. 37 Положения № 176).

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176 (далее – Положение № 176).

📚Обоснование: за время нахождения в командировке в пределах Республики Беларусь, включая время пребывания в пути, водителю, осуществляющему автомобильные перевозки, возмещение расходов по найму жилого помещения и суточных производится за каждые сутки в виде общей выплаты (п. 37 Положения № 176).

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176 (далее – Положение № 176).

🆕21 сентября, среда

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 13.09.2022–15.09.2022

📍Депутаты приняли во втором чтении законопроект по вопросам обработки персональных данных

📍Перераспределение полномочий и не только. Что предусматривает новый указ о распоряжении имуществом

📍Депутаты приняли в первом чтении законопроект об изменении Налогового кодекса

📍Депутаты приняли во втором чтении законопроект по вопросам бухучета и отчетности

📍Депутаты ратифицировали соглашение об осуществлении аудиторской деятельности в рамках ЕАЭС

📍Депутаты приняли во втором чтении законопроект по вопросам здравоохранения и донорства крови

😀Пусть день будет добрым!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 13.09.2022–15.09.2022

📍Депутаты приняли во втором чтении законопроект по вопросам обработки персональных данных

📍Перераспределение полномочий и не только. Что предусматривает новый указ о распоряжении имуществом

📍Депутаты приняли в первом чтении законопроект об изменении Налогового кодекса

📍Депутаты приняли во втором чтении законопроект по вопросам бухучета и отчетности

📍Депутаты ратифицировали соглашение об осуществлении аудиторской деятельности в рамках ЕАЭС

📍Депутаты приняли во втором чтении законопроект по вопросам здравоохранения и донорства крови

😀Пусть день будет добрым!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 13.09.2022–15.09.2022

Представлен в рубриках: «Налоги и сборы», «Бухгалтерский учет», «Государственное регулирование», «Тарифы и цены», «Банковская деятельность», «Труд и социальная защита», «Лицензирование и сертификация», «Строительство», «Транспорт».

📂Место реализации важно для исчисления НДС

#ндс #советыопытногобухгалтера

📬Из письма в редакцию:

«Организация оплачивает резидентам Казахстана и Российской Федерации стоимость выполненных услуг по проведению метрологической экспертизы документов на соответствие их требованиям законодательства. Также резидентам данных государств оплачиваются услуги по экспертизе документов юридического характера.

Помогите, пожалуйста, разобраться, нужно ли исчислять НДС при приобретении данных услуг.

С уважением, Вера Федоровна, главный бухгалтер»

Давайте разбираться⤵️⤵️⤵️

#ндс #советыопытногобухгалтера

📬Из письма в редакцию:

«Организация оплачивает резидентам Казахстана и Российской Федерации стоимость выполненных услуг по проведению метрологической экспертизы документов на соответствие их требованиям законодательства. Также резидентам данных государств оплачиваются услуги по экспертизе документов юридического характера.

Помогите, пожалуйста, разобраться, нужно ли исчислять НДС при приобретении данных услуг.

С уважением, Вера Федоровна, главный бухгалтер»

Давайте разбираться⤵️⤵️⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 21.09.22 г.

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

💰Официальные курсы валют Нацбанка РБ на завтра 22.09.2022 г.

🇺🇸1 USD 2,5550/⬆️0,0223

🇪🇺1 EUR – 2,5353/⬇️0,0050

🇷🇺100 RUB – 4,1956/⬇️0,0170

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

💰Официальные курсы валют Нацбанка РБ на завтра 22.09.2022 г.

🇺🇸1 USD 2,5550/⬆️0,0223

🇪🇺1 EUR – 2,5353/⬇️0,0050

🇷🇺100 RUB – 4,1956/⬇️0,0170

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

♻️Порядок обращения с отходами товаров и упаковки: что изменилось в 2022 году?

#отходытоваровиупаковки

✍️Постановлением № 388 определен перечень документов, подтверждающих право применения льгот. Некоторые льготы требуют подтверждения договорами реализации товаров и упаковки.

❓Как изменились требования в части указания в договорах цели приобретения товаров покупателем?

📍Приложением 2 к постановлению № 388 установлен перечень документов, подтверждающих возникновение правовых оснований для освобождения от обязанности. В нем неоднократно (подп. 2.2 п. 2, подп. 3.2 п. 3, подп. 7.2 п. 7, подп. 9.2 п. 9, подп. 10.2 п. 10) встречается требование о необходимости указания в договоре, в соответствии с которым реализуются товары, цели их приобретения покупателем.

☝️При этом до 1 апреля в перечне была указана точная формулировка цели, что на практике вызывало большие проблемы, так как любое отступление от этой формулировки может рассматриваться как несоответствие документов указанным требованиям.

❕С 1 апреля 2022 г. исключены дословные формулировки цели, что позволит субъектам более свободно формулировать цель в договоре с сохранением общего смысла цели, которая соответствует условиям освобождения от обязанности, предусмотренным в приложении 1 к Указу № 16 (например, «для собственного использования в качестве сырья, материалов (полуфабрикатов), запасных частей (комплектующих) при производстве товаров и упаковки, указанных в приложении 4», «для собственного использования в качестве комплектующих и упаковки для социально значимых товаров»)⤵️⤵️⤵️

#отходытоваровиупаковки

✍️Постановлением № 388 определен перечень документов, подтверждающих право применения льгот. Некоторые льготы требуют подтверждения договорами реализации товаров и упаковки.

❓Как изменились требования в части указания в договорах цели приобретения товаров покупателем?

📍Приложением 2 к постановлению № 388 установлен перечень документов, подтверждающих возникновение правовых оснований для освобождения от обязанности. В нем неоднократно (подп. 2.2 п. 2, подп. 3.2 п. 3, подп. 7.2 п. 7, подп. 9.2 п. 9, подп. 10.2 п. 10) встречается требование о необходимости указания в договоре, в соответствии с которым реализуются товары, цели их приобретения покупателем.

☝️При этом до 1 апреля в перечне была указана точная формулировка цели, что на практике вызывало большие проблемы, так как любое отступление от этой формулировки может рассматриваться как несоответствие документов указанным требованиям.

❕С 1 апреля 2022 г. исключены дословные формулировки цели, что позволит субъектам более свободно формулировать цель в договоре с сохранением общего смысла цели, которая соответствует условиям освобождения от обязанности, предусмотренным в приложении 1 к Указу № 16 (например, «для собственного использования в качестве сырья, материалов (полуфабрикатов), запасных частей (комплектующих) при производстве товаров и упаковки, указанных в приложении 4», «для собственного использования в качестве комплектующих и упаковки для социально значимых товаров»)⤵️⤵️⤵️

❓На каком счете нужно отразить начисление и выплату дивидендов работникам организации?

Anonymous Quiz

42%

75.

44%

70.

14%

73.

💡Правильный ответ - 70.

📚Обоснование: начисленные работнику организации дивиденды отражаются по дебету счета 84 и кредиту счета 70. Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда, а также по выплате им дивидендов и других доходов от участия в уставном фонде организации (п. 55 Инструкции № 50).

📎Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50).

📚Обоснование: начисленные работнику организации дивиденды отражаются по дебету счета 84 и кредиту счета 70. Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда, а также по выплате им дивидендов и других доходов от участия в уставном фонде организации (п. 55 Инструкции № 50).

📎Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50).

🆕22 сентября, четверг

📍КГК выявил резервы экономии госсредств при разработке проектной документации

📍Нацбанк уточнил Инструкцию о регистрации резидентами валютных договоров

📍В Минсвязи готовы рассмотреть предложения в законодательство по цифровизации промышленности

📍Какие нормы планируется закрепить в Трудовом кодексе

👌Легкого вам дня!!

📍КГК выявил резервы экономии госсредств при разработке проектной документации

📍Нацбанк уточнил Инструкцию о регистрации резидентами валютных договоров

📍В Минсвязи готовы рассмотреть предложения в законодательство по цифровизации промышленности

📍Какие нормы планируется закрепить в Трудовом кодексе

👌Легкого вам дня!!

www.gb.by

КГК выявил резервы экономии госсредств при разработке проектной документации

Комитетом государственного контроля проведена проверка крупных проектных организаций по вопросам обоснованности стоимости разработки проектной документации на строительство объектов энергетики. Об этом БЕЛТА сообщили в КГК.

📂Распределение налоговых вычетов по НДС

#вычетыпондс

🖋️Нередко у организаций имеются обороты по реализации товаров (работ, услуг), имущественных прав, которые облагаются НДС по различным ставкам либо освобождаются от НДС. Налоговые вычеты в отношении таких оборотов производятся в различном порядке, поэтому возникает необходимость в их распределении.

Обороты по реализации

Обороты по реализации, налоговые вычеты по которым осуществляются в различном порядке, делятся:

☑️на обороты по реализации, освобождаемые от обложения НДС.

📍Суммы «входного» НДС по товарам (за исключением основных средств (ОС) и нематериальных активов (НМА)), работам, услугам, имущественным правам, обороты по реализации которых освобождены от налогообложения в соответствии с законодательством, включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.1 п. 3 ст. 133 Налогового кодекса Республики Беларусь; далее – НК).

📍Суммы «входного» НДС, уплаченные при ввозе товаров на территорию Республики Беларусь, обороты по реализации которых освобождены от налогообложения, относятся на увеличение стоимости товаров на дату принятия товаров на учет (п. 13 ст. 132 НК);

☑️обороты по реализации товаров, местом реализации которых не является территория Республики Беларусь, включая обороты по реализации товаров населению на выставках-ярмарках, проводимых на территории государств – членов ЕАЭС.

📍Суммы «входного» НДС по таким товарам (за исключением ОС и НМА) включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.2 п. 3 ст. 133 НК).

Положения подп. 3.2 п. 3 ст. 133 НК не применяются в отношении оборотов по реализации:

🖋️товаров (работ, услуг), имущественных прав белорусскими организациями (филиалами юридических лиц Республики Беларусь), зарегистрированными в качестве плательщиков за пределами Республики Беларусь;

🖋️товаров, указанных в части первой подп. 27.7 и (или) части первой подп. 27.8 п. 27 ст. 133 НК, вычет сумм НДС, по которым произведен в полном объеме;

🖋️товаров при электронной дистанционной продаже, местом реализации которых не признается территория Республики Беларусь>>>

<…>

Методы распределения налоговых вычетов

При реализации плательщиком товаров (работ, услуг), имущественных прав, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов между этими оборотами производится двумя методами: методом удельного веса или методом раздельного учета (п. 1 ст. 134 НК).

Применение одного из двух методов распределения налоговых вычетов в отношении налоговых вычетов по определенным плательщиком видам деятельности (операциям) производится как минимум в течение одного календарного года и утверждается учетной политикой организации (решением ИП).

При отсутствии в учетной политике организации (решении ИП) указания о применяемом методе распределения налоговых вычетов все налоговые вычеты распределяются методом удельного веса.

В случае ведения плательщиком книги покупок в распределении участвуют суммы НДС, отраженные в книге покупок (п. 2 ст. 134 НК).

>>>

Читать подробнее⤵️

#вычетыпондс

🖋️Нередко у организаций имеются обороты по реализации товаров (работ, услуг), имущественных прав, которые облагаются НДС по различным ставкам либо освобождаются от НДС. Налоговые вычеты в отношении таких оборотов производятся в различном порядке, поэтому возникает необходимость в их распределении.

Обороты по реализации

Обороты по реализации, налоговые вычеты по которым осуществляются в различном порядке, делятся:

☑️на обороты по реализации, освобождаемые от обложения НДС.

📍Суммы «входного» НДС по товарам (за исключением основных средств (ОС) и нематериальных активов (НМА)), работам, услугам, имущественным правам, обороты по реализации которых освобождены от налогообложения в соответствии с законодательством, включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.1 п. 3 ст. 133 Налогового кодекса Республики Беларусь; далее – НК).

📍Суммы «входного» НДС, уплаченные при ввозе товаров на территорию Республики Беларусь, обороты по реализации которых освобождены от налогообложения, относятся на увеличение стоимости товаров на дату принятия товаров на учет (п. 13 ст. 132 НК);

☑️обороты по реализации товаров, местом реализации которых не является территория Республики Беларусь, включая обороты по реализации товаров населению на выставках-ярмарках, проводимых на территории государств – членов ЕАЭС.

📍Суммы «входного» НДС по таким товарам (за исключением ОС и НМА) включаются в затраты плательщика, учитываемые при налогообложении (подп. 3.2 п. 3 ст. 133 НК).

Положения подп. 3.2 п. 3 ст. 133 НК не применяются в отношении оборотов по реализации:

🖋️товаров (работ, услуг), имущественных прав белорусскими организациями (филиалами юридических лиц Республики Беларусь), зарегистрированными в качестве плательщиков за пределами Республики Беларусь;

🖋️товаров, указанных в части первой подп. 27.7 и (или) части первой подп. 27.8 п. 27 ст. 133 НК, вычет сумм НДС, по которым произведен в полном объеме;

🖋️товаров при электронной дистанционной продаже, местом реализации которых не признается территория Республики Беларусь>>>

<…>

Методы распределения налоговых вычетов

При реализации плательщиком товаров (работ, услуг), имущественных прав, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов между этими оборотами производится двумя методами: методом удельного веса или методом раздельного учета (п. 1 ст. 134 НК).

Применение одного из двух методов распределения налоговых вычетов в отношении налоговых вычетов по определенным плательщиком видам деятельности (операциям) производится как минимум в течение одного календарного года и утверждается учетной политикой организации (решением ИП).

При отсутствии в учетной политике организации (решении ИП) указания о применяемом методе распределения налоговых вычетов все налоговые вычеты распределяются методом удельного веса.

В случае ведения плательщиком книги покупок в распределении участвуют суммы НДС, отраженные в книге покупок (п. 2 ст. 134 НК).

>>>

Читать подробнее⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 22.09.22 г.

🇺🇸1 USD 2,5550/⬆️0,0223

🇪🇺1 EUR – 2,5353/⬇️0,0050

🇷🇺100 RUB – 4,1956/⬇️0,0170

💰Официальные курсы валют Нацбанка РБ на завтра 23.09.2022 г.

🇺🇸1 USD 2,5452/⬇️0,0098

🇪🇺1 EUR – 2,5133/⬇️0,0220

🇷🇺100 RUB – 4,2199/⬆️0,0243

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD 2,5550/⬆️0,0223

🇪🇺1 EUR – 2,5353/⬇️0,0050

🇷🇺100 RUB – 4,1956/⬇️0,0170

💰Официальные курсы валют Нацбанка РБ на завтра 23.09.2022 г.

🇺🇸1 USD 2,5452/⬇️0,0098

🇪🇺1 EUR – 2,5133/⬇️0,0220

🇷🇺100 RUB – 4,2199/⬆️0,0243

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🗄️Сколько надо будет хранить бухгалтерские документы с 27 октября 2022 года

#документы

✍️Постановлением Минюста Республики Беларусь от 30.08.2022 № 115 в новой редакции изложен перечень типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения, утвержденный постановлением Минюста Республики Беларусь от 24.05.2012 № 140 (далее – Перечень). Новая редакция Перечня вступит в силу с 27 октября 2022 г.

Общие изменения

❕Изменилась структура Перечня. В частности, в отдельную группу выделены негосударственные организации, не являющиеся источниками комплектования государственных архивов, индивидуальные предприниматели. Для данной категории установлены свои сроки хранения документов. Как правило, они совпадают со сроками, установленными для документов госорганизаций, являющихся и не являющихся источниками комплектования государственных архивов.

☝️Однако для ряда документов установлен 30-летний срок хранения.

Например, для протоколов собраний коллективов работников организаций; приказов по основной деятельности; документов о создании, госрегистрации, переименовании, реорганизации, ликвидации (прекращении деятельности) организаций, их структурных подразделений, индивидуальных предпринимателей; положений о структурных подразделениях организаций; штатных расписаний и др.

☝️Также изменены сроки хранения ряда документов. Например, сокращен с 75 до 55 лет срок хранения некоторых документов по личному составу, по охране труда, государственному социальному страхованию и т.д.

Перечень дополнен новыми главами – «Противодействие коррупции» и «Промышленная безопасность»⤵️⤵️⤵️

#документы

✍️Постановлением Минюста Республики Беларусь от 30.08.2022 № 115 в новой редакции изложен перечень типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения, утвержденный постановлением Минюста Республики Беларусь от 24.05.2012 № 140 (далее – Перечень). Новая редакция Перечня вступит в силу с 27 октября 2022 г.

Общие изменения

❕Изменилась структура Перечня. В частности, в отдельную группу выделены негосударственные организации, не являющиеся источниками комплектования государственных архивов, индивидуальные предприниматели. Для данной категории установлены свои сроки хранения документов. Как правило, они совпадают со сроками, установленными для документов госорганизаций, являющихся и не являющихся источниками комплектования государственных архивов.

☝️Однако для ряда документов установлен 30-летний срок хранения.

Например, для протоколов собраний коллективов работников организаций; приказов по основной деятельности; документов о создании, госрегистрации, переименовании, реорганизации, ликвидации (прекращении деятельности) организаций, их структурных подразделений, индивидуальных предпринимателей; положений о структурных подразделениях организаций; штатных расписаний и др.

☝️Также изменены сроки хранения ряда документов. Например, сокращен с 75 до 55 лет срок хранения некоторых документов по личному составу, по охране труда, государственному социальному страхованию и т.д.

Перечень дополнен новыми главами – «Противодействие коррупции» и «Промышленная безопасность»⤵️⤵️⤵️

🗂️Ситуация:

Организации по результатам проведенной проверки органом Фонда социальной защиты населения (далее – Фонд) было вынесено требование (предписание) об устранении нарушений, установленных в ходе проведения проверки (далее – требование). Требование организацией в установленный срок не выполнено, нарушения не устранены. Территориальный орган Фонда хочет применить административную ответственность к должностному лицу организации за неисполнение требования.

Организации по результатам проведенной проверки органом Фонда социальной защиты населения (далее – Фонд) было вынесено требование (предписание) об устранении нарушений, установленных в ходе проведения проверки (далее – требование). Требование организацией в установленный срок не выполнено, нарушения не устранены. Территориальный орган Фонда хочет применить административную ответственность к должностному лицу организации за неисполнение требования.