💲Платим по старинке: можно ли использовать наличную иностранную валюту и белорусские рубли в расчетах с нерезидентом?

#валютноерегулирование

Рассчитываемся с нерезидентом наличной иностранной валютой в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – экспортер) поставило товар резиденту Азербайджана – юридическому лицу (далее – нерезидент). Нерезидент не рассчитался за товары в срок, установленный в договоре. Экспортер обратился в МАС при БелТПП (Международный арбитражный суд при Белорусской торгово-промышленной палате), выиграл дело и получил решение о взыскании 8 000 долл. США. После этого представитель нерезидента приехал в Республику Беларусь и обратился в банк Республики Беларусь с целью зачисления наличной иностранной валюты на счет экспортера на основании подп. 2.8 п. 2 ст. 13 Закона № 226-З . В качестве основания представлена копия решения МАС при БелТПП.

❓️Правомерны ли данные расчеты?

💡Нет.

📚Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной формах, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З (п. 3 ст. 10 Закона № 226-З).

🖊Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, связанных с перечислением, возвратом иностранной валюты на основании исполнительных документов по неисполненным денежным обязательствам плательщика, выраженным в иностранной валюте (подп. 2.8 п. 2 ст. 13 Закона № 226-З).

>>>

Читать подробнее⤵️

#валютноерегулирование

Рассчитываемся с нерезидентом наличной иностранной валютой в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – экспортер) поставило товар резиденту Азербайджана – юридическому лицу (далее – нерезидент). Нерезидент не рассчитался за товары в срок, установленный в договоре. Экспортер обратился в МАС при БелТПП (Международный арбитражный суд при Белорусской торгово-промышленной палате), выиграл дело и получил решение о взыскании 8 000 долл. США. После этого представитель нерезидента приехал в Республику Беларусь и обратился в банк Республики Беларусь с целью зачисления наличной иностранной валюты на счет экспортера на основании подп. 2.8 п. 2 ст. 13 Закона № 226-З . В качестве основания представлена копия решения МАС при БелТПП.

❓️Правомерны ли данные расчеты?

💡Нет.

📚Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной формах, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З (п. 3 ст. 10 Закона № 226-З).

🖊Валютные операции между юридическим лицом – резидентом и юридическим лицом – нерезидентом в наличной форме запрещены, за исключением операций, связанных с перечислением, возвратом иностранной валюты на основании исполнительных документов по неисполненным денежным обязательствам плательщика, выраженным в иностранной валюте (подп. 2.8 п. 2 ст. 13 Закона № 226-З).

>>>

Читать подробнее⤵️

💼Регистрация валютного договора: как не нарушить законодательно установленную процедуру

#валютноерегулирование

Договор строительного подряда и регистрация валютного договора

🗂Юридическое лицо – резидент заключило с юридическим лицом – нерезидентом договор строительного подряда, по которому резидент выполняет для нерезидента строительные работы на сумму 5 000 евро.

❓️Необходима ли регистрация валютного договора?

💡Такой необходимости нет.

📚В рассматриваемой ситуации также имеет место экспортный валютный договор на выполнение работ, а резидент соответственно выступает экспортером.

👆Как было отмечено выше, для регистрации валютных договоров должны быть соблюдены в совокупности 2 критерия:

1️⃣сумма денежных обязательств равна либо превышает пороговое значение, установленное Инструкцией № 37 (4 000 базовых величин при заключении валютного договора юридическим лицом – резидентом или индивидуальным предпринимателем – резидентом), либо же не определена. 5 000 евро намного меньше, чем 4 000 базовых величин;

2️⃣валютная операция есть в перечне, указанном в п. 3 Инструкции № 37 .

☝️Таким образом, можно сделать следующий вывод: с учетом суммы валютной операции регистрация валютного договора на веб-портале Нацбанка Республики Беларусь не требуется.

>>>

Рассмотрим подробнее случаи из практики⤵️

#валютноерегулирование

Договор строительного подряда и регистрация валютного договора

🗂Юридическое лицо – резидент заключило с юридическим лицом – нерезидентом договор строительного подряда, по которому резидент выполняет для нерезидента строительные работы на сумму 5 000 евро.

❓️Необходима ли регистрация валютного договора?

💡Такой необходимости нет.

📚В рассматриваемой ситуации также имеет место экспортный валютный договор на выполнение работ, а резидент соответственно выступает экспортером.

👆Как было отмечено выше, для регистрации валютных договоров должны быть соблюдены в совокупности 2 критерия:

1️⃣сумма денежных обязательств равна либо превышает пороговое значение, установленное Инструкцией № 37 (4 000 базовых величин при заключении валютного договора юридическим лицом – резидентом или индивидуальным предпринимателем – резидентом), либо же не определена. 5 000 евро намного меньше, чем 4 000 базовых величин;

2️⃣валютная операция есть в перечне, указанном в п. 3 Инструкции № 37 .

☝️Таким образом, можно сделать следующий вывод: с учетом суммы валютной операции регистрация валютного договора на веб-портале Нацбанка Республики Беларусь не требуется.

>>>

Рассмотрим подробнее случаи из практики⤵️

💼Урегулирование взаиморасчетных отношений в современных условиях: как избежать ошибок во внешнеэкономической деятельности?

#валютноерегулирование

Перевод долга в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – резидент) заключило экспортный валютный договор с резидентом Украины (далее – нерезидент). Нерезидент ввиду сложившейся ситуации не может рассчитаться с резидентом. Предлагается перевести долг с согласия резидента на резидента Турции. Резидент Турции заплатит затем экспортеру.

❓️Правомерны ли данные расчеты?

💡Правомерны.

📚Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора (ст. 362 ГК).

Валютные операции в иностранной валюте между юридическим лицом – резидентом и юридическим лицом – нерезидентом проводятся в безналичной форме без ограничений (п. 1 ст. 13 Закона № 226-З ).

☝️Таким образом, безналичные расчеты в иностранной валюте правомерны как с резидентом Украины, так и с резидентом Турции.

🖊Юридические лица – резиденты при экспорте обязаны обеспечить зачисление на свои счета, открытые в банках Республики Беларусь (далее – репатриация), если иное не установлено п. 2 ст. 19 Закона № 226-З или Президентом Республики Беларусь, белорусских рублей и (или) иностранной валюты, за исключением случаев, предусмотренных п. 2 ст. 19 Закона № 226-З (п. 1 ст. 19 Закона № 226-З ).

⏳️Срок репатриации определяется юридическим лицом – резидентом исходя из условий и фактических сроков исполнения обязательств сторонами по валютному договору, предусматривающему экспорт, импорт. Порядок определения такого срока устанавливается Нацбанком. Данный порядок определен в гл. 3 Инструкции № 147.

❕️Для экспортера важно, чтобы была соблюдена обязанность по репатриации, а она будет соблюдена, когда поступят денежные средства от резидента Турции. Также необходимо иметь в виду, что при совпадении всех критериев, предусмотренных Инструкцией № 37 , договор перевода долга подлежит регистрации на веб-портале Нацбанка Республики Беларусь.

>>>

Больше примеров по теме⤵️

#валютноерегулирование

Перевод долга в рамках экспортного валютного договора

🗂Юридическое лицо – резидент (далее – резидент) заключило экспортный валютный договор с резидентом Украины (далее – нерезидент). Нерезидент ввиду сложившейся ситуации не может рассчитаться с резидентом. Предлагается перевести долг с согласия резидента на резидента Турции. Резидент Турции заплатит затем экспортеру.

❓️Правомерны ли данные расчеты?

💡Правомерны.

📚Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора (ст. 362 ГК).

Валютные операции в иностранной валюте между юридическим лицом – резидентом и юридическим лицом – нерезидентом проводятся в безналичной форме без ограничений (п. 1 ст. 13 Закона № 226-З ).

☝️Таким образом, безналичные расчеты в иностранной валюте правомерны как с резидентом Украины, так и с резидентом Турции.

🖊Юридические лица – резиденты при экспорте обязаны обеспечить зачисление на свои счета, открытые в банках Республики Беларусь (далее – репатриация), если иное не установлено п. 2 ст. 19 Закона № 226-З или Президентом Республики Беларусь, белорусских рублей и (или) иностранной валюты, за исключением случаев, предусмотренных п. 2 ст. 19 Закона № 226-З (п. 1 ст. 19 Закона № 226-З ).

⏳️Срок репатриации определяется юридическим лицом – резидентом исходя из условий и фактических сроков исполнения обязательств сторонами по валютному договору, предусматривающему экспорт, импорт. Порядок определения такого срока устанавливается Нацбанком. Данный порядок определен в гл. 3 Инструкции № 147.

❕️Для экспортера важно, чтобы была соблюдена обязанность по репатриации, а она будет соблюдена, когда поступят денежные средства от резидента Турции. Также необходимо иметь в виду, что при совпадении всех критериев, предусмотренных Инструкцией № 37 , договор перевода долга подлежит регистрации на веб-портале Нацбанка Республики Беларусь.

>>>

Больше примеров по теме⤵️

💵Изменения в порядке сдачи экспортером наличной иностранной валюты в кассу

#валютноерегулирование

❗️С 10 августа 2022 г. введен еще один способ приема иностранной наличной валюты резидентами – внесение ее в кассу.

Право резидентов получать наличную иностранную валюту

✍️Постановление № 363/13 предоставило резидентам-экспортерам в период с 10 июня 2022 г. по 31 декабря 2023 г. право получать от нерезидентов по валютным договорам наличную иностранную валюту.

Суть этого разрешения состоит в следующем:

1️⃣право принимать наличную иностранную валюту получили белорусские юридические лица – экспортеры независимо от осуществляемых видов деятельности (согласно пресс-релизу Нацбанка данное разрешение распространяется и на индивидуальных предпринимателей – экспортеров, зарегистрированных на территории Республики Беларусь);

2️⃣принимать наличную иностранную валюту можно и на территории Республики Беларусь, и за рубежом;

3️⃣принимать наличную иностранную валюту возможно только по валютным договорам, заключенным с юридическими лицами – нерезидентами, индивидуальными предпринимателями – нерезидентами;

4️⃣полученная наличная иностранная валюта должна быть зачислена на счета юридических лиц – резидентов, открытые в банках Республики Беларусь и (или) иностранных банках, либо ввезена на территорию Республики Беларусь, а затем зачислена на соответствующие счета.

>>>

Что изменилось⤵️

#валютноерегулирование

❗️С 10 августа 2022 г. введен еще один способ приема иностранной наличной валюты резидентами – внесение ее в кассу.

Право резидентов получать наличную иностранную валюту

✍️Постановление № 363/13 предоставило резидентам-экспортерам в период с 10 июня 2022 г. по 31 декабря 2023 г. право получать от нерезидентов по валютным договорам наличную иностранную валюту.

Суть этого разрешения состоит в следующем:

1️⃣право принимать наличную иностранную валюту получили белорусские юридические лица – экспортеры независимо от осуществляемых видов деятельности (согласно пресс-релизу Нацбанка данное разрешение распространяется и на индивидуальных предпринимателей – экспортеров, зарегистрированных на территории Республики Беларусь);

2️⃣принимать наличную иностранную валюту можно и на территории Республики Беларусь, и за рубежом;

3️⃣принимать наличную иностранную валюту возможно только по валютным договорам, заключенным с юридическими лицами – нерезидентами, индивидуальными предпринимателями – нерезидентами;

4️⃣полученная наличная иностранная валюта должна быть зачислена на счета юридических лиц – резидентов, открытые в банках Республики Беларусь и (или) иностранных банках, либо ввезена на территорию Республики Беларусь, а затем зачислена на соответствующие счета.

>>>

Что изменилось⤵️

💶Принятие наличной иностранной валюты по экспортным договорам: когда, сколько и что с ней делать?

#валютноерегулирование

🗂Организацией-экспортером получена наличная иностранная валюта от организации-нерезидента. Валюта ввезена в республику.

❓️Какие действия по отношению к валюте может и должна предпринять организация по факту ее ввоза?

💡При проведении операций, связанных с экспортом, в сроки, установленные валютным договором, может быть получена иностранная валюта (доллары США, евро, китайские юани) от нерезидентов – юридических лиц и индивидуальных предпринимателей (подп. 1.1 п. 1 постановления Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом»; далее – постановление № 363/13).

☝️Экспортер, который получил наличную иностранную валюту за пределами Республики Беларусь и ввез в страну или получил в Республике Беларусь, сдает валюту на выбор:

– в свою кассу;

– работникам службы инкассации;

– в обслуживающий банк Республики Беларусь, его подразделение;

– в иной банк Республики Беларусь.

❗️Сдать валюту нужно не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь (подп. 1.2 п. 1 постановления № 363/13).

#валютноерегулирование

🗂Организацией-экспортером получена наличная иностранная валюта от организации-нерезидента. Валюта ввезена в республику.

❓️Какие действия по отношению к валюте может и должна предпринять организация по факту ее ввоза?

💡При проведении операций, связанных с экспортом, в сроки, установленные валютным договором, может быть получена иностранная валюта (доллары США, евро, китайские юани) от нерезидентов – юридических лиц и индивидуальных предпринимателей (подп. 1.1 п. 1 постановления Совета Министров и Нацбанка Республики Беларусь от 07.06.2022 № 363/13 «О проведении юридическими лицами – резидентами операций, связанных с экспортом»; далее – постановление № 363/13).

☝️Экспортер, который получил наличную иностранную валюту за пределами Республики Беларусь и ввез в страну или получил в Республике Беларусь, сдает валюту на выбор:

– в свою кассу;

– работникам службы инкассации;

– в обслуживающий банк Республики Беларусь, его подразделение;

– в иной банк Республики Беларусь.

❗️Сдать валюту нужно не позднее рабочего дня, следующего за днем ее получения на территории (ввоза на территорию) Республики Беларусь (подп. 1.2 п. 1 постановления № 363/13).

💲Очередные изменения в валютном регулировании

#валютноерегулирование

🔹Проведение валютных операций между резидентами

🖋Согласно Закону № 257-З валютные операции между юридическими лицами – резидентами запрещены, за исключением операций в иностранной валюте между Минфином и республиканскими органами государственного управления, иными организациями (ранее было только государственными организациями), подчиненными Правительству Республики Беларусь, определенными ответственными за сотрудничество с международными организациями, а также Белорусским Обществом Красного Креста по перечислению взносов и оплате расходов, связанных с участием Республики Беларусь в международных организациях.

Дополнительно разрешены валютные операции между Минфином и Комитетом государственной безопасности по финансированию расходов на содержание должностей официальных представителей при дипломатических представительствах, консульских учреждениях и иных представительствах Республики Беларусь.

🔹Органы валютного контроля и их полномочия

Совет Министров Республики Беларусь как орган валютного контроля в соответствии с Законом № 257-З определяет компетенцию республиканских органов государственного управления и иных организаций (ранее было только государственных организаций), подчиненных Правительству Республики Беларусь, по обеспечению соблюдения подчиненными (входящими в состав (систему)) организациями валютного законодательства, выполняет другие функции и осуществляет иные полномочия, предусмотренные Законом и иными законодательными актами.

🔹Приведение в соответствие с новым подходом

✍️Закон приводится в соответствие с новым подходом, предусмотренным Законом № 113-З 3.

⌛️С 01.10.2023 вступают в силу основные положения Закона № 227-З 4. Статья 19 Закона приводится в соответствие с Законом № 227-З . Данные изменения Закона вступают в силу с 01.10.2023.

#валютноерегулирование

🔹Проведение валютных операций между резидентами

🖋Согласно Закону № 257-З валютные операции между юридическими лицами – резидентами запрещены, за исключением операций в иностранной валюте между Минфином и республиканскими органами государственного управления, иными организациями (ранее было только государственными организациями), подчиненными Правительству Республики Беларусь, определенными ответственными за сотрудничество с международными организациями, а также Белорусским Обществом Красного Креста по перечислению взносов и оплате расходов, связанных с участием Республики Беларусь в международных организациях.

Дополнительно разрешены валютные операции между Минфином и Комитетом государственной безопасности по финансированию расходов на содержание должностей официальных представителей при дипломатических представительствах, консульских учреждениях и иных представительствах Республики Беларусь.

🔹Органы валютного контроля и их полномочия

Совет Министров Республики Беларусь как орган валютного контроля в соответствии с Законом № 257-З определяет компетенцию республиканских органов государственного управления и иных организаций (ранее было только государственных организаций), подчиненных Правительству Республики Беларусь, по обеспечению соблюдения подчиненными (входящими в состав (систему)) организациями валютного законодательства, выполняет другие функции и осуществляет иные полномочия, предусмотренные Законом и иными законодательными актами.

🔹Приведение в соответствие с новым подходом

✍️Закон приводится в соответствие с новым подходом, предусмотренным Законом № 113-З 3.

⌛️С 01.10.2023 вступают в силу основные положения Закона № 227-З 4. Статья 19 Закона приводится в соответствие с Законом № 227-З . Данные изменения Закона вступают в силу с 01.10.2023.

💰Расчеты в валюте с физическим лицом – нерезидентом: когда они возникают и как осуществляются?

#валютноерегулирование

Выплата стоимости доли физическому лицу – нерезиденту

🗂Юридическое лицо – резидент (ООО «Х») выплачивает стоимость доли физическому лицу – нерезиденту (участнику) в иностранной валюте в размере 20 000 долл. США. Участник вносил в уставный фонд ООО «Х» 20 000 долл. США.

Вправе ли юридическое лицо – резидент выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке❓ Каковы действия банка❓

💡Не вправе. Банк обязан отказать.

☝️Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной форме, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З(п. 3 ст. 10 Закона № 226-З).

В п. 5 ст. 10 Закона № 226-З указано, что валютные операции в иностранной валюте между резидентами, между резидентами и нерезидентами, между нерезидентами запрещены, если иное не установлено ст. 11–14 Закона № 226-З . Президентом Республики Беларусь, законами, совместными постановлениями Совета Министров Республики Беларусь и Нацбанка, если иное не установлено Президентом Республики Беларусь, могут быть предусмотрены иные случаи использования иностранной валюты при проведении валютных операций между резидентами, между резидентами и нерезидентами, между нерезидентами, а также получения резидентами белорусских рублей и (или) иностранной валюты на счета, открытые в иностранных банках.

🖊Валютное законодательство Республики Беларусь не разрешает расчеты в иностранной валюте в рассматриваемой ситуации с использованием счетов в банках Республики Беларусь.

Случаи отказа банком в проведении валютной операции установлены в п. 31 Инструкции № 147 и ст. 232 БК.

В п. 31 Инструкции № 147 установлено, что на основании представленной резидентами и нерезидентами информации о проводимых валютных операциях и документов (в случае их представления) банк, ОАО «Банк развития Республики Беларусь» (далее – Банк развития) в рамках взаимодействия с Нацбанком для целей мониторинга валютных операций определяют соответствие проводимых валютных операций требованиям валютного законодательства. При этом банком, Банком развития проверяются:

✔️правомерность использования иностранной валюты между резидентами, между резидентами и нерезидентами, между нерезидентами;

✔️правомерность внесения (снятия) наличных денежных средств на счета (со счетов) резидентов и нерезидентов;

✔️соответствие информации, указанной в платежных инструкциях, сведениях, требованиям пп. 12, 18 и 21 Инструкции № 147 ;

✔️соблюдение резидентами требований о регистрации валютных договоров (при проведении валютных операций, связанных с осуществлением платежей и переводов, внесением (снятием) наличных денежных средств на счет (со счета), а также поступлением юридическим лицам – резидентам денежных средств), в т.ч. путем проверки регистрации валютного договора на веб-портале. При проверке регистрации валютного договора на веб-портале банку, Банку развития необходимо удостовериться в соответствии внесенной резидентом на веб-портале информации о номере и дате валютного договора, а также наименовании контрагента-нерезидента, являющегося стороной по валютному договору, представленной резидентом в банк, Банк развития информации о проводимых валютных операциях. Соответствие иной информации о валютном договоре, внесенной резидентом на веб-портале, банком, Банком развития не проверяется.

❗️Таким образом, на основании вышеизложенного сделаем следующие выводы:

1️⃣Расчеты неправомерны. Юридическое лицо – резидент не вправе выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего валютного счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке.

2️⃣Банк обязан отказать в проведении валютной операции.

#валютноерегулирование

Выплата стоимости доли физическому лицу – нерезиденту

🗂Юридическое лицо – резидент (ООО «Х») выплачивает стоимость доли физическому лицу – нерезиденту (участнику) в иностранной валюте в размере 20 000 долл. США. Участник вносил в уставный фонд ООО «Х» 20 000 долл. США.

Вправе ли юридическое лицо – резидент выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке❓ Каковы действия банка❓

💡Не вправе. Банк обязан отказать.

☝️Валютные операции между резидентами, между резидентами и нерезидентами, между нерезидентами могут проводиться в наличной и безналичной форме, в т.ч. в виде денежных переводов, в случаях, предусмотренных ст. 10 и 11–14 Закона № 226-З(п. 3 ст. 10 Закона № 226-З).

В п. 5 ст. 10 Закона № 226-З указано, что валютные операции в иностранной валюте между резидентами, между резидентами и нерезидентами, между нерезидентами запрещены, если иное не установлено ст. 11–14 Закона № 226-З . Президентом Республики Беларусь, законами, совместными постановлениями Совета Министров Республики Беларусь и Нацбанка, если иное не установлено Президентом Республики Беларусь, могут быть предусмотрены иные случаи использования иностранной валюты при проведении валютных операций между резидентами, между резидентами и нерезидентами, между нерезидентами, а также получения резидентами белорусских рублей и (или) иностранной валюты на счета, открытые в иностранных банках.

🖊Валютное законодательство Республики Беларусь не разрешает расчеты в иностранной валюте в рассматриваемой ситуации с использованием счетов в банках Республики Беларусь.

Случаи отказа банком в проведении валютной операции установлены в п. 31 Инструкции № 147 и ст. 232 БК.

В п. 31 Инструкции № 147 установлено, что на основании представленной резидентами и нерезидентами информации о проводимых валютных операциях и документов (в случае их представления) банк, ОАО «Банк развития Республики Беларусь» (далее – Банк развития) в рамках взаимодействия с Нацбанком для целей мониторинга валютных операций определяют соответствие проводимых валютных операций требованиям валютного законодательства. При этом банком, Банком развития проверяются:

✔️правомерность использования иностранной валюты между резидентами, между резидентами и нерезидентами, между нерезидентами;

✔️правомерность внесения (снятия) наличных денежных средств на счета (со счетов) резидентов и нерезидентов;

✔️соответствие информации, указанной в платежных инструкциях, сведениях, требованиям пп. 12, 18 и 21 Инструкции № 147 ;

✔️соблюдение резидентами требований о регистрации валютных договоров (при проведении валютных операций, связанных с осуществлением платежей и переводов, внесением (снятием) наличных денежных средств на счет (со счета), а также поступлением юридическим лицам – резидентам денежных средств), в т.ч. путем проверки регистрации валютного договора на веб-портале. При проверке регистрации валютного договора на веб-портале банку, Банку развития необходимо удостовериться в соответствии внесенной резидентом на веб-портале информации о номере и дате валютного договора, а также наименовании контрагента-нерезидента, являющегося стороной по валютному договору, представленной резидентом в банк, Банк развития информации о проводимых валютных операциях. Соответствие иной информации о валютном договоре, внесенной резидентом на веб-портале, банком, Банком развития не проверяется.

❗️Таким образом, на основании вышеизложенного сделаем следующие выводы:

1️⃣Расчеты неправомерны. Юридическое лицо – резидент не вправе выплатить 20 000 долл. США физическому лицу – нерезиденту путем перечисления со своего валютного счета, открытого в банке Республики Беларусь, на его валютный счет, открытый в белорусском банке.

2️⃣Банк обязан отказать в проведении валютной операции.

⛔Пять проблемных ситуаций по расчетам с нерезидентами в условиях санкционных ограничений

#валютноерегулирование

Покупка санкционного товара нерезидентом

🗂️Резидент Польши желает приобрести у резидента Республики Беларусь санкционный товар.

❓Вправе ли польская компания купить товар с кодом 44 в Республике Беларусь без ввоза в ЕС?

❓Пропустит ли оплату банк?

💡 Купить вправе, но с платежом могут возникнуть трудности.

Евросоюз в рамках дополнительного пакета санкций в отношении отдельных категорий товаров, перемещаемых в (из) Республику Беларусь, 2 марта 2022 г. принял изменения в Регламент ЕС № 765/2006 от 18.05.2006, касающийся ограничительных мер в отношении Беларуси.

🖊️Изменения в основной регламент об ограничительных мерах внесены Регламентом Совета (ЕС) 2022/355 от 02.03.2022. Субъектам хозяйствования ЕС (нерезидентам Республики Беларусь) запрещено прямо или косвенно импортировать из Республики Беларусь лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь).

☝️Таким образом, резидент Польши вправе приобрести лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь) без ввоза на территорию ЕС.

Практика европейских банков🏦 сложилась следующая: если в договоре указан санкционный товар, то европейские банки в долларах США и евро платежи не проводят.

❗Рекомендация: провести переговоры с обслуживающим польским банком. В случае подтверждения информации о невозможности платежа для его совершения необходимо либо найти иной банк, который совершит платеж, либо представить документы, в которых отсутствуют санкционные товары.

#валютноерегулирование

Покупка санкционного товара нерезидентом

🗂️Резидент Польши желает приобрести у резидента Республики Беларусь санкционный товар.

❓Вправе ли польская компания купить товар с кодом 44 в Республике Беларусь без ввоза в ЕС?

❓Пропустит ли оплату банк?

Евросоюз в рамках дополнительного пакета санкций в отношении отдельных категорий товаров, перемещаемых в (из) Республику Беларусь, 2 марта 2022 г. принял изменения в Регламент ЕС № 765/2006 от 18.05.2006, касающийся ограничительных мер в отношении Беларуси.

🖊️Изменения в основной регламент об ограничительных мерах внесены Регламентом Совета (ЕС) 2022/355 от 02.03.2022. Субъектам хозяйствования ЕС (нерезидентам Республики Беларусь) запрещено прямо или косвенно импортировать из Республики Беларусь лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь).

☝️Таким образом, резидент Польши вправе приобрести лесоматериалы товарной группы 44 ТН ВЭД ЕАЭС (древесина, изделия из дерева, древесный уголь) без ввоза на территорию ЕС.

Практика европейских банков🏦 сложилась следующая: если в договоре указан санкционный товар, то европейские банки в долларах США и евро платежи не проводят.

❗Рекомендация: провести переговоры с обслуживающим польским банком. В случае подтверждения информации о невозможности платежа для его совершения необходимо либо найти иной банк, который совершит платеж, либо представить документы, в которых отсутствуют санкционные товары.

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Три ситуации для принятия верного решения в «трудных» расчетах с нерезидентами

#займы #валютноерегулирование

📌Последствия реорганизации нерезидента в валютном законодательстве Республики Беларусь

🗂️Между юридическим лицом – резидентом и юридическим лицом – нерезидентом заключен договор ВЭД.

➡️В ходе исполнения договора нерезидент реорганизуется. Реорганизованное юридическое лицо признает свои обязательства по договору.

❓Можно ли произвести замену сторон по договору?

❓Какие действия следует предпринять резиденту?

💡Можно. Надо проверить правопреемство и заключить дополнительное соглашение.

📚Резиденты и нерезиденты обязаны представлять документы и иную информацию, подтверждающие соответствие проводимых валютных операций требованиям валютного законодательства, в случаях и порядке, установленных валютным законодательством (подп. 2.6 п. 2 ст. 8 Закона № 226-З).

Резиденты и нерезиденты проводят валютные операции в соответствии с требованиями валютного законодательства на основании заключенных ими валютных договоров либо на иных основаниях, предусмотренных законодательством Республики Беларусь и (или) законодательством иностранных государств (п. 1 ст. 10 Закона № 226-З ).

>>>

Читать подробнее⤵️⤵️⤵️

#займы #валютноерегулирование

📌Последствия реорганизации нерезидента в валютном законодательстве Республики Беларусь

🗂️Между юридическим лицом – резидентом и юридическим лицом – нерезидентом заключен договор ВЭД.

➡️В ходе исполнения договора нерезидент реорганизуется. Реорганизованное юридическое лицо признает свои обязательства по договору.

❓Можно ли произвести замену сторон по договору?

❓Какие действия следует предпринять резиденту?

💡Можно. Надо проверить правопреемство и заключить дополнительное соглашение.

📚Резиденты и нерезиденты обязаны представлять документы и иную информацию, подтверждающие соответствие проводимых валютных операций требованиям валютного законодательства, в случаях и порядке, установленных валютным законодательством (подп. 2.6 п. 2 ст. 8 Закона № 226-З).

Резиденты и нерезиденты проводят валютные операции в соответствии с требованиями валютного законодательства на основании заключенных ими валютных договоров либо на иных основаниях, предусмотренных законодательством Республики Беларусь и (или) законодательством иностранных государств (п. 1 ст. 10 Закона № 226-З ).

>>>

Читать подробнее⤵️⤵️⤵️

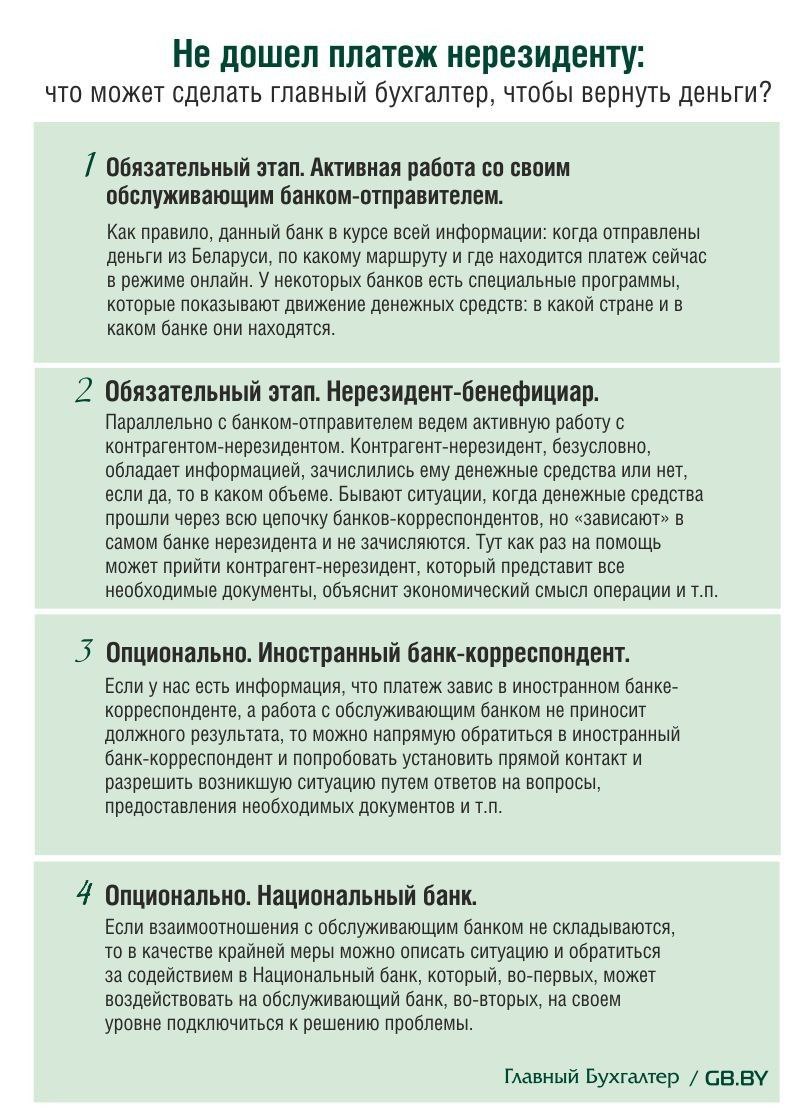

💸 Не дошел платеж нерезиденту: что может сделать главный бухгалтер, чтобы вернуть деньги?

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

🔍 Рассмотрим рекомендации по возврату недошедших платежей⤵️⤵️⤵️

#валютноерегулирование #репатриация

❌Из-за введенных рядом стран санкций в отношении банков РБ имеют место случаи, когда платежи в адрес нерезидента не доходят получателям, «зависают в пути» и отыскать или вернуть их организации становится проблематично.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}