Forwarded from proVenture (проВенчур)

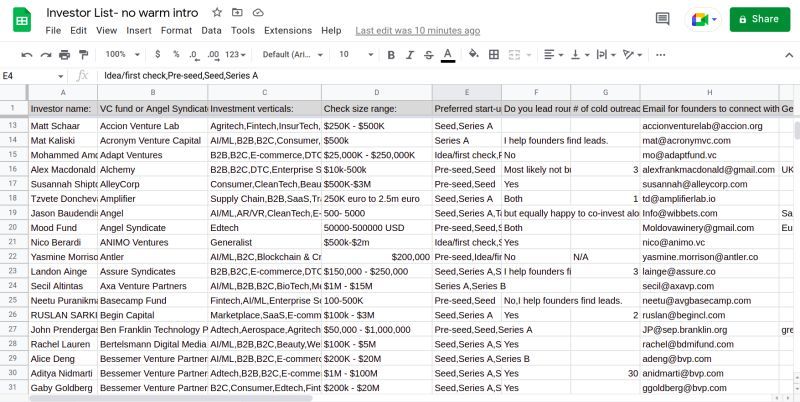

🔥 No intro VC: список инвесторов, которым можно писать в холодную.

Такие списки с похожим тезисом или в общем-то прямо такой же список ходили по сети ранее, но в @proVenture еще не встречались. А Сидханд Кумар (экс-Halanx) недавно выложил его, и я решил с вами тоже поделиться.

Итак, суть списка очень проста – это инвесторы, которые (предположительно, но очень вероятно) не потребуют от вас теплого интро, им можно просто писать в холодную и иметь высокую вероятность получить ответ.

Что внутри?

🔹 258 венчурных инвесторов;

🔹 Фактически у каждого (!) есть электронная почта для связи (я заметил только один пропуск с ходу);

🔹 Описание вертикалей, в которые они инвестируют;

🔹 Средний чек, который они выписывают;

🔹 Указание на то, лидируют они или нет;

🔹 Заметки, которые обеспечивают некоторый базовый рисеч по поводу инвесторов – кто-то книгу написал, для кого-то мы знаем, как лучше им писать и т.п.;

🔹 Любопытное также для холодного аутрича – в таблице для ряда инвесторов указано, сколько сделок они сделали после холодного захода. Кто-то 50 сделок, кто-то 30, кто-то 25 сделок. Кто-то 40% сделок (да, данные там указаны разные). Самое прикольное – есть Del Johnson, который инвестирует $25K-$1M и закрыл 100% своих сделок без какого-то теплого интро.

В общем, пользуйтесь!

Пост Сидханда в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7094617114770124800/

Ссылка на список (там надо имейл оставить и сразу же будет доступ в гугл док): https://nointrovclist.carrd.co/

@proVenture

#investors #fundraising

Такие списки с похожим тезисом или в общем-то прямо такой же список ходили по сети ранее, но в @proVenture еще не встречались. А Сидханд Кумар (экс-Halanx) недавно выложил его, и я решил с вами тоже поделиться.

Итак, суть списка очень проста – это инвесторы, которые (предположительно, но очень вероятно) не потребуют от вас теплого интро, им можно просто писать в холодную и иметь высокую вероятность получить ответ.

Что внутри?

🔹 258 венчурных инвесторов;

🔹 Фактически у каждого (!) есть электронная почта для связи (я заметил только один пропуск с ходу);

🔹 Описание вертикалей, в которые они инвестируют;

🔹 Средний чек, который они выписывают;

🔹 Указание на то, лидируют они или нет;

🔹 Заметки, которые обеспечивают некоторый базовый рисеч по поводу инвесторов – кто-то книгу написал, для кого-то мы знаем, как лучше им писать и т.п.;

🔹 Любопытное также для холодного аутрича – в таблице для ряда инвесторов указано, сколько сделок они сделали после холодного захода. Кто-то 50 сделок, кто-то 30, кто-то 25 сделок. Кто-то 40% сделок (да, данные там указаны разные). Самое прикольное – есть Del Johnson, который инвестирует $25K-$1M и закрыл 100% своих сделок без какого-то теплого интро.

В общем, пользуйтесь!

Пост Сидханда в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7094617114770124800/

Ссылка на список (там надо имейл оставить и сразу же будет доступ в гугл док): https://nointrovclist.carrd.co/

@proVenture

#investors #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

SaaS Funding Napkin 2023.

Кристоф Янц (Point9 Ventures) недавно обновил свою знаменитую табличку “SaaS на салфетке” относительно реалий 2023 года по сравнению с 2022 годом.

Тут фото с конференции SaaStr, но в целом читабельно. Давайте вам цифры тут приведу еще сразу, чтобы было удобнее. Итак:

1/ Ключевые параметры раундов

Pre-Seed:

▪️ ARR: ⚪️ “-“ (2022=2023)

▪️ ARR Growth: ⚪️ “-“ (2022=2023)

▪️ Valuation $3M-$12M (2022) => 🟢 $5M-$15M (2023)

▪️ Round size: $1M-$2M (2022) => 🟡 $750K-$1.5M (2023)

Seed:

▪️ ARR: $0M-$1M (2022) => 🟡 $0-$1.5M (2023)

▪️ ARR Growth: ⚪️ 2-3x, если есть выручка (2022=2023)

▪️ Valuation $5M-$15M (2022) => 🟢 $8M-$20M (2023)

▪️ Round size: $1M-$4M (2022) => 🟢 $2M-$5M (2023)

Series A:

▪️ ARR: $0.5M-$2.5M (2022) => 🔴 $1M-$5M (2023)

▪️ ARR Growth: 2-3x (2022) => 🟢 1.5x-2x (2023)

▪️ Valuation $25M-$75M (2022) => 🟡 $20M-$60M (2023)

▪️ Round size: $6M-$18M (2022) => 🟡 $5M-$15M (2023)

Series B:

▪️ ARR: $3M-$5M (2022) => 🔴 $6M-$12M (2023)

▪️ ARR Growth: 2-3x (2022) => 🟢 1.5x-3x (2023)

▪️ Valuation $60M-$180M (2022) => 🟢 $80M-$200M (2023)

▪️ Round size: ⚪️ $10M-$40M (2022=2023)

2/ Я сфетофор раскрасил с позиции фаундера. То есть, если ARR Growth теперь требуется не 2-3х, а 1.5-3х, как на Series B, то это более лояльно к фаундеру, соответственно, там 🟢 светофор. Оценка растет - тоже 🟢. И так далее.

Получается, что:

– В среднем нужно больше трэкшна для поднятия раунда, хотя ожидаемый рост меньше - инвесторы с этим окей;

– Оценки в абсолютных значениях скорее выросли, но инвесторы в среднем дают меньше денег.

– А что с относительными оценками? Посмотрим на крайние значения мультипликаторов на Series B: 20х-36x (2022) => 🔴 13x-17x (2023). Видно, что тоже сильно сократились, но лично я в такие огромные мультипликаторы тоже не верю, а в сокращение верю вполне.

3/ Дополнительные нарративы, которые выделяет Кристоф:

– Прибыльность;

– <15 месяцев CAC Payback;

– Эффективность капитала: burn multiple <3-4x на Series A, <2x на Series B;

– “Convincing AI Strategy”.

К сожалению, фото или самой “салфетки” нет в лучшем качестве, но даже то, что есть можно читать.

Нашел я в посте Дирка Салмера (SaaS Group): https://www.linkedin.com/feed/update/urn:li:activity:7107022379494563840/

@proVenture

#trends #howtovc #fundraising

Кристоф Янц (Point9 Ventures) недавно обновил свою знаменитую табличку “SaaS на салфетке” относительно реалий 2023 года по сравнению с 2022 годом.

Тут фото с конференции SaaStr, но в целом читабельно. Давайте вам цифры тут приведу еще сразу, чтобы было удобнее. Итак:

1/ Ключевые параметры раундов

Pre-Seed:

▪️ ARR: ⚪️ “-“ (2022=2023)

▪️ ARR Growth: ⚪️ “-“ (2022=2023)

▪️ Valuation $3M-$12M (2022) => 🟢 $5M-$15M (2023)

▪️ Round size: $1M-$2M (2022) => 🟡 $750K-$1.5M (2023)

Seed:

▪️ ARR: $0M-$1M (2022) => 🟡 $0-$1.5M (2023)

▪️ ARR Growth: ⚪️ 2-3x, если есть выручка (2022=2023)

▪️ Valuation $5M-$15M (2022) => 🟢 $8M-$20M (2023)

▪️ Round size: $1M-$4M (2022) => 🟢 $2M-$5M (2023)

Series A:

▪️ ARR: $0.5M-$2.5M (2022) => 🔴 $1M-$5M (2023)

▪️ ARR Growth: 2-3x (2022) => 🟢 1.5x-2x (2023)

▪️ Valuation $25M-$75M (2022) => 🟡 $20M-$60M (2023)

▪️ Round size: $6M-$18M (2022) => 🟡 $5M-$15M (2023)

Series B:

▪️ ARR: $3M-$5M (2022) => 🔴 $6M-$12M (2023)

▪️ ARR Growth: 2-3x (2022) => 🟢 1.5x-3x (2023)

▪️ Valuation $60M-$180M (2022) => 🟢 $80M-$200M (2023)

▪️ Round size: ⚪️ $10M-$40M (2022=2023)

2/ Я сфетофор раскрасил с позиции фаундера. То есть, если ARR Growth теперь требуется не 2-3х, а 1.5-3х, как на Series B, то это более лояльно к фаундеру, соответственно, там 🟢 светофор. Оценка растет - тоже 🟢. И так далее.

Получается, что:

– В среднем нужно больше трэкшна для поднятия раунда, хотя ожидаемый рост меньше - инвесторы с этим окей;

– Оценки в абсолютных значениях скорее выросли, но инвесторы в среднем дают меньше денег.

– А что с относительными оценками? Посмотрим на крайние значения мультипликаторов на Series B: 20х-36x (2022) => 🔴 13x-17x (2023). Видно, что тоже сильно сократились, но лично я в такие огромные мультипликаторы тоже не верю, а в сокращение верю вполне.

3/ Дополнительные нарративы, которые выделяет Кристоф:

– Прибыльность;

– <15 месяцев CAC Payback;

– Эффективность капитала: burn multiple <3-4x на Series A, <2x на Series B;

– “Convincing AI Strategy”.

К сожалению, фото или самой “салфетки” нет в лучшем качестве, но даже то, что есть можно читать.

Нашел я в посте Дирка Салмера (SaaS Group): https://www.linkedin.com/feed/update/urn:li:activity:7107022379494563840/

@proVenture

#trends #howtovc #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

30 websites of angel investor groups.

В нашу с вами копилочку по тегу #investors есть вот такой любопытны список 30 сайтов, где можно подать заявки на инвестиции ангельским группам, который составила Натия Курдадзе (Spaceleads).

1/ Letsventure.com

2/ Angellist.com

3/ Gust.com

4/ Angelinvestmentnetwork.us

5/ Angelcapitalassociation.org

6/ Angelforum.ca

7/ Funded.com

8/ Envestors.envestry.com

9/ Goldenseeds.com

10/ Wefunder.com

11/ Leapfunder.com

12/ Usinvestmentnetwork.com

13/ Iangels.com

14/ Seedrs.com

15/ Eban.org

16/ Gobeyondinvesting.com

17/ Seedblink.com

18/ Crowdcube.com

19/ Microventures.com

20/ Angelsden.com

21/ Republic.com

22/ Venturesouth.vc

23/ Nexea.co

24/ Angelassociation.co.nz

25/ Crowdwise.org

26/ Allianceofangels.com

27/ Pasadenaangels.com

28/ Dealum.com

29/ seedinvest.com

30/ Enterpriseangels.co.nz

Все, никаких скучных мыслей не будет. Проверяйте, пользуйтесь.

Ссылка на пост в Twitter с этим списком: https://x.com/natiakourdadze/status/1714675976162926659

@proVenture

#fundraising #investors

В нашу с вами копилочку по тегу #investors есть вот такой любопытны список 30 сайтов, где можно подать заявки на инвестиции ангельским группам, который составила Натия Курдадзе (Spaceleads).

1/ Letsventure.com

2/ Angellist.com

3/ Gust.com

4/ Angelinvestmentnetwork.us

5/ Angelcapitalassociation.org

6/ Angelforum.ca

7/ Funded.com

8/ Envestors.envestry.com

9/ Goldenseeds.com

10/ Wefunder.com

11/ Leapfunder.com

12/ Usinvestmentnetwork.com

13/ Iangels.com

14/ Seedrs.com

15/ Eban.org

16/ Gobeyondinvesting.com

17/ Seedblink.com

18/ Crowdcube.com

19/ Microventures.com

20/ Angelsden.com

21/ Republic.com

22/ Venturesouth.vc

23/ Nexea.co

24/ Angelassociation.co.nz

25/ Crowdwise.org

26/ Allianceofangels.com

27/ Pasadenaangels.com

28/ Dealum.com

29/ seedinvest.com

30/ Enterpriseangels.co.nz

Все, никаких скучных мыслей не будет. Проверяйте, пользуйтесь.

Ссылка на пост в Twitter с этим списком: https://x.com/natiakourdadze/status/1714675976162926659

@proVenture

#fundraising #investors

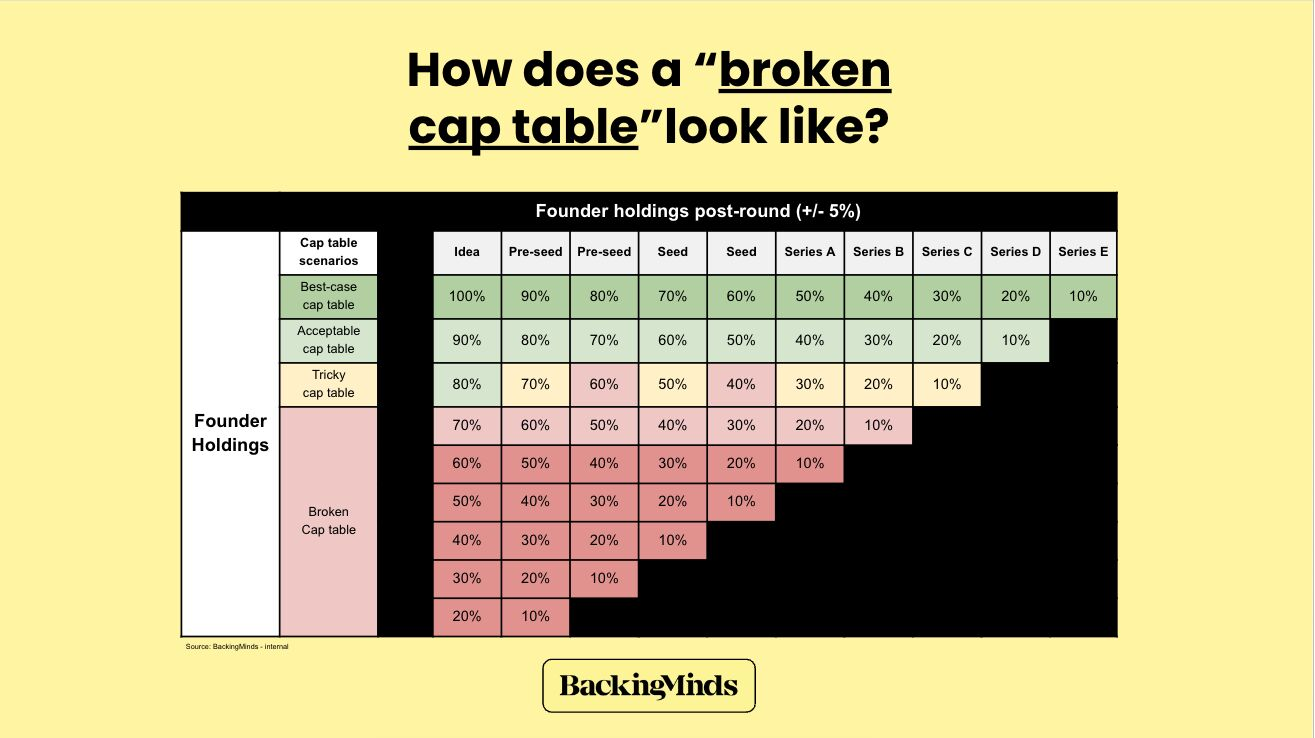

Forwarded from proVenture (проВенчур)

How does a broken cap table look like?

Очень любопытный пост на тему captable от Ясенко Хаджича, принципала BackingMinds. Невероятно, но все вопросы о том, какая может быть оценка у стартапа на такой-то стадии в реальности упирается в границы разумного размытия – да, по сути даже смысла нет спрашивать, какая оценка, потому что она едва ли не определяется необходимым размером раунда (который можно просчитать) и разумной долей, которую можно инвестору отдать, чтобы стартап все еще был investable.

1/ Матчасть заключается в том, что вы на определенном этапе отдаете долю инвесторам и доля фаундеров уменьшается. Ясенко приводит градацию от “идеальной” доли на определенной стадии до “сломанного” кэптейбла. Это все на ощущениях, но на мой взгляд, это близко к общему пониманию. Итак, на примере, если у вас Series A стартап, то:

🟢 🟢Самая лучшая ситуация, если вы оставляете у себя 50%+ (я бы даже сказал 60%+) в компании после раунда.

🟢🟡 Если у вас остается 40%+, то это все еще более-менее нормально.

🟡🟡 Tricky captable становится при 20%+;

🔴🔴 Broken captable при <20% (~10% в примере от Ясенко).

Пост сам по себе очень сильно разжевывает этот вопрос, я не буду его переводить полностью, прочитаете, но дополнительно отмечу пару моментов из комментариев (они там едва ли не интереснее поста).

2/ Очень часто получается, что если с каптейблом проблемы, фаундеры тратят кучу времени на то, чтобы обосновать, почему такое положение вещей им не помешает, вместо того чтобы потратить время на рассказ о том, какой у них прекрасный продукт или эффективный бизнес. Уже одно это несет проблемы и снижает конверсию в привлечении инвесторов.

3/ Что делать на бридж раундах или в ситуации, когда деньги нужны, чтобы выжить?

Прежде всего компания, плохой кэптейбл можно поправить в большинстве случаев, если все действуют рационально, поэтому лучше поднять денег, чем не поднять и обанкротиться. В этом случае правило разумной доли не всегда работает.

4/ А что, если инвестор все еще хочет бОльшую долю даже в условиях классического раунда?

Это признаки непрофессионального инвестора. Желание снизить оценку это одно, а желание получить 30% или даже 50% в компании – это другое.

5/ А что же происходит со стартапами, которые вышли из венчурных студий? Инвесторам не интересны такие стартапы?

В большинстве своем стартапы из венчурных студий классическим VC не интересны. У них 60-90% принадлежит студии или спонсору, привлекать классические раунды в такие стартапы практически невозможно.

6/ Хорошо, но есть ли кто-то, кому не так важен captable?

Как правило, семейные офисы, корпоративные VCs и корпорации сами по себе менее чувствительны к captable стартапа, можно пробовать общаться с ними.

7/ Можно ли что-то сделать для того, чтобы исправить caltable? (тут я переписываю пункты от Ясенко, я с ними не совсем согласен)

▪️Выпустить больше акций фаундерам в рамках ESOP программы и тем самым увеличить долю основателей;

▪️Выкупить часть доли инвесторов на компанию (treasury shares) и впоследствии продать новым инвесторам этот пакет

▪️Просто включить secondary компонент в сделку, когда новый инвестор выкупает часть доли старых инвесторов. Нередко встречается последующая конвертация этих акций в акции последнего класса, чтобы у нового инвестора все акции были последнего класса.

В общем, пользуйтесь для себя как референс – это хороший инструмент в переговорах. Но без фанатизма, ситуацию в большинстве случаев можно будет исправить.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7122113289571991552/

#howtovc #fundraising

Очень любопытный пост на тему captable от Ясенко Хаджича, принципала BackingMinds. Невероятно, но все вопросы о том, какая может быть оценка у стартапа на такой-то стадии в реальности упирается в границы разумного размытия – да, по сути даже смысла нет спрашивать, какая оценка, потому что она едва ли не определяется необходимым размером раунда (который можно просчитать) и разумной долей, которую можно инвестору отдать, чтобы стартап все еще был investable.

1/ Матчасть заключается в том, что вы на определенном этапе отдаете долю инвесторам и доля фаундеров уменьшается. Ясенко приводит градацию от “идеальной” доли на определенной стадии до “сломанного” кэптейбла. Это все на ощущениях, но на мой взгляд, это близко к общему пониманию. Итак, на примере, если у вас Series A стартап, то:

🟢 🟢Самая лучшая ситуация, если вы оставляете у себя 50%+ (я бы даже сказал 60%+) в компании после раунда.

🟢🟡 Если у вас остается 40%+, то это все еще более-менее нормально.

🟡🟡 Tricky captable становится при 20%+;

🔴🔴 Broken captable при <20% (~10% в примере от Ясенко).

Пост сам по себе очень сильно разжевывает этот вопрос, я не буду его переводить полностью, прочитаете, но дополнительно отмечу пару моментов из комментариев (они там едва ли не интереснее поста).

2/ Очень часто получается, что если с каптейблом проблемы, фаундеры тратят кучу времени на то, чтобы обосновать, почему такое положение вещей им не помешает, вместо того чтобы потратить время на рассказ о том, какой у них прекрасный продукт или эффективный бизнес. Уже одно это несет проблемы и снижает конверсию в привлечении инвесторов.

3/ Что делать на бридж раундах или в ситуации, когда деньги нужны, чтобы выжить?

Прежде всего компания, плохой кэптейбл можно поправить в большинстве случаев, если все действуют рационально, поэтому лучше поднять денег, чем не поднять и обанкротиться. В этом случае правило разумной доли не всегда работает.

4/ А что, если инвестор все еще хочет бОльшую долю даже в условиях классического раунда?

Это признаки непрофессионального инвестора. Желание снизить оценку это одно, а желание получить 30% или даже 50% в компании – это другое.

5/ А что же происходит со стартапами, которые вышли из венчурных студий? Инвесторам не интересны такие стартапы?

В большинстве своем стартапы из венчурных студий классическим VC не интересны. У них 60-90% принадлежит студии или спонсору, привлекать классические раунды в такие стартапы практически невозможно.

6/ Хорошо, но есть ли кто-то, кому не так важен captable?

Как правило, семейные офисы, корпоративные VCs и корпорации сами по себе менее чувствительны к captable стартапа, можно пробовать общаться с ними.

7/ Можно ли что-то сделать для того, чтобы исправить caltable? (тут я переписываю пункты от Ясенко, я с ними не совсем согласен)

▪️Выпустить больше акций фаундерам в рамках ESOP программы и тем самым увеличить долю основателей;

▪️Выкупить часть доли инвесторов на компанию (treasury shares) и впоследствии продать новым инвесторам этот пакет

▪️Просто включить secondary компонент в сделку, когда новый инвестор выкупает часть доли старых инвесторов. Нередко встречается последующая конвертация этих акций в акции последнего класса, чтобы у нового инвестора все акции были последнего класса.

В общем, пользуйтесь для себя как референс – это хороший инструмент в переговорах. Но без фанатизма, ситуацию в большинстве случаев можно будет исправить.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7122113289571991552/

#howtovc #fundraising

{kind=link}

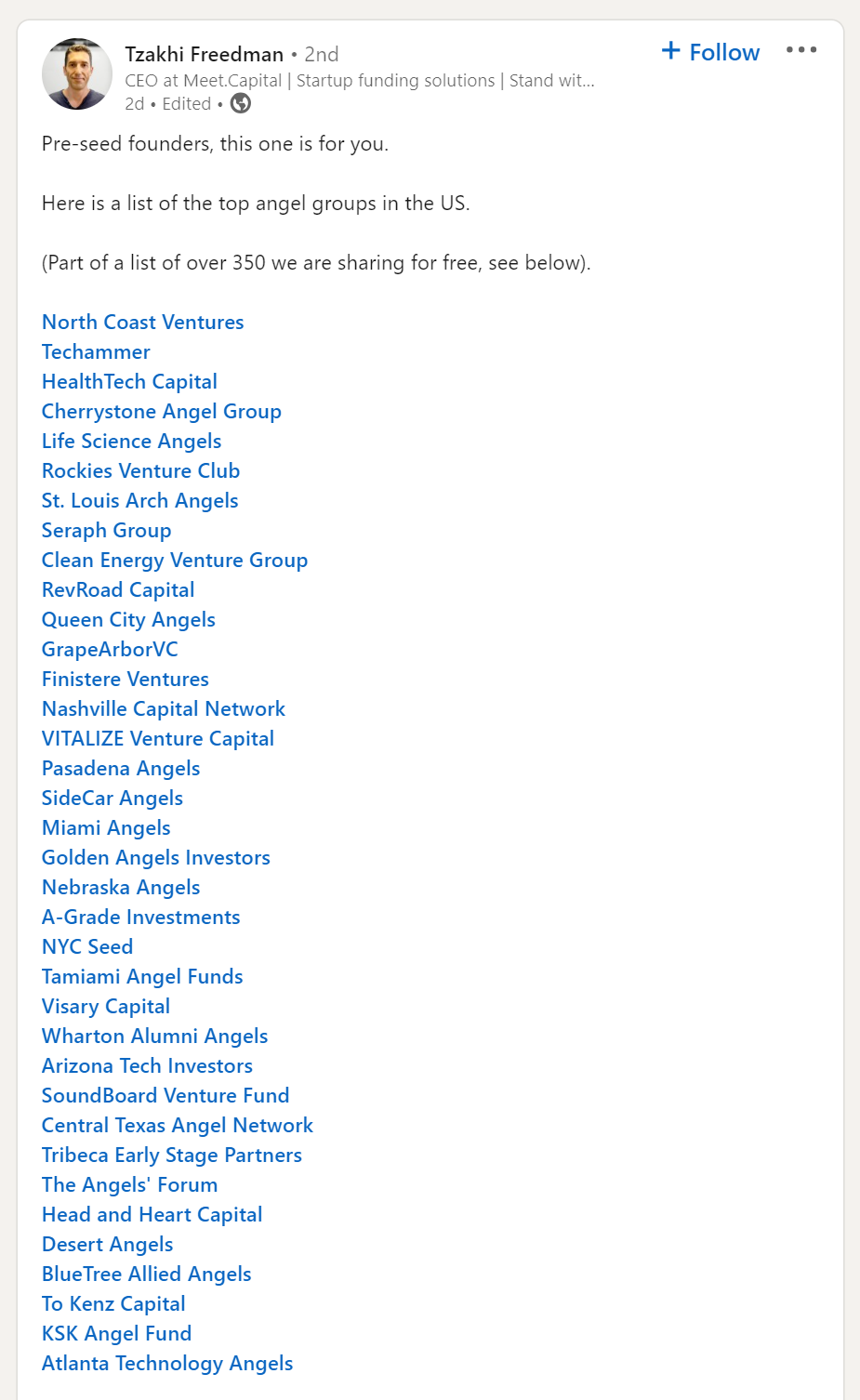

Forwarded from proVenture (проВенчур)

🔥 350+ Pre-Seed angel groups in the US.

Так, ребят, мне несколько раз попался этот список от Meet Capital и я-таки его проверил. Почему хочу поделиться с вами:

1/ Это большой список:

▪️4 листа с разными типами инвесторов;

▪️171 pre-seed VC фонд в США;

▪️359 ангельских сообществ в США;

▪️108 pre-seed VC инвесторов в Европе;

▪️28 pre-seed VC инвестора в UK.

2/ Это крутая подборка сообществ (именно поэтому в названии поста про это). К тому же сами сообщества доступны кликабельно в посте на Linkedin у Тзахи Фридмана из Meet Capital: https://www.linkedin.com/feed/update/urn:li:activity:7127275037299986432/.

3/ Сам список вы можете получить, подписавшись на рассылку от Meet Capital тут: https://www.meet.capital/free-pre-seed-US-VC-list. Он придет к вам со ссылкой на 💾 Google Docs, так что сразу сможете скопировать себе и пользоваться.

4/ В чем его ограничение? Его надо обогащать – там есть вебсайт, Linkedin и некое описание.

▪️Только 64 инвестора из списка 171 pre-seed инвесторов в США имеют какое-то значение в поле “Company Specialities”.

5/ Однако я решил поделиться, потому что в посте на Linkedin очень удобно можно провалиться в профили ангельских сообществ (часто пишу, что на таком рынке от них может быть удобнее поднимать), а также на случай, если такой большой список будет вами использован как старт – вдруг у вас нет доступа к Crunchbase, чтобы выгрузить простыню с инвесторами и начать ее разгребать. Так что вэлкам.

@proVenture

#investors #fundraising

Так, ребят, мне несколько раз попался этот список от Meet Capital и я-таки его проверил. Почему хочу поделиться с вами:

1/ Это большой список:

▪️4 листа с разными типами инвесторов;

▪️171 pre-seed VC фонд в США;

▪️359 ангельских сообществ в США;

▪️108 pre-seed VC инвесторов в Европе;

▪️28 pre-seed VC инвестора в UK.

2/ Это крутая подборка сообществ (именно поэтому в названии поста про это). К тому же сами сообщества доступны кликабельно в посте на Linkedin у Тзахи Фридмана из Meet Capital: https://www.linkedin.com/feed/update/urn:li:activity:7127275037299986432/.

3/ Сам список вы можете получить, подписавшись на рассылку от Meet Capital тут: https://www.meet.capital/free-pre-seed-US-VC-list. Он придет к вам со ссылкой на 💾 Google Docs, так что сразу сможете скопировать себе и пользоваться.

4/ В чем его ограничение? Его надо обогащать – там есть вебсайт, Linkedin и некое описание.

▪️Только 64 инвестора из списка 171 pre-seed инвесторов в США имеют какое-то значение в поле “Company Specialities”.

5/ Однако я решил поделиться, потому что в посте на Linkedin очень удобно можно провалиться в профили ангельских сообществ (часто пишу, что на таком рынке от них может быть удобнее поднимать), а также на случай, если такой большой список будет вами использован как старт – вдруг у вас нет доступа к Crunchbase, чтобы выгрузить простыню с инвесторами и начать ее разгребать. Так что вэлкам.

@proVenture

#investors #fundraising

{kind=link}

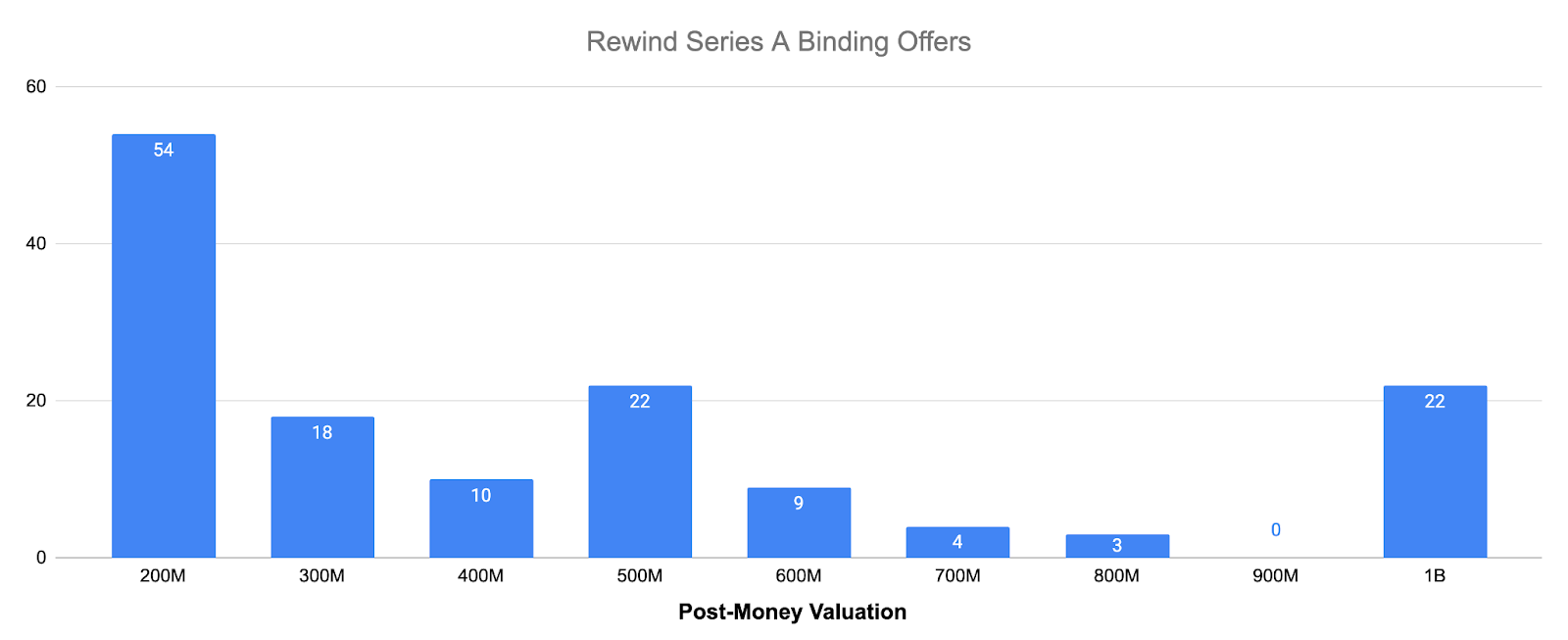

Forwarded from proVenture (проВенчур)

Inside Rewind’s path to 170 Series A offers.

Сегодня (пока что) коротко – прикольный график из поста про путь стартапа Rewind, который в прошлом году закрыл Series A с лид инвестором в виде NEA.

Мы обратили на стартап внимание потому, что их фаундер Дэн Сирокер показал публично свой питч, а также публично пригласил инвесторов инвестировать в его стартап. И питч был отличный в общем-то, что нас всех вдохновило.

Так вот Кайл Пояр из изрядно ощипанного, но не побежденного OpenView, делает интервью для своего блога у Дэна, в котором, помимо прочего, есть вот этот график.

Прикольно, что они получили:

▪️~142 (пересчитал) оффера об инвестициях;

▪️54 оффера (большинство, 38%) было по оценке $200M;

▪️22 оффера (15%) было по оценке $1B, разница с самым популярным аж 5х(!);

▪️Также 22 оффера были по оценке $500M, что так же, как и $1B является такой пороговой оценкой, любопытно, что магия цифр тут тоже возможна;

▪️В итоге они взяли оффер от NEA по оценке $350M, что ближе к низу воронки;

▪️Средневзвешенная оценка по офферам $449M.

Такая интересная штука, не знаю, зачем нам это знание, но у меня ощущение, что прям никак без него.

👉 Ссылка на статью: https://www.growthunhinged.com/p/inside-rewinds-path-to-170-series

@proVenture

#howtovc #fundraising

Сегодня (пока что) коротко – прикольный график из поста про путь стартапа Rewind, который в прошлом году закрыл Series A с лид инвестором в виде NEA.

Мы обратили на стартап внимание потому, что их фаундер Дэн Сирокер показал публично свой питч, а также публично пригласил инвесторов инвестировать в его стартап. И питч был отличный в общем-то, что нас всех вдохновило.

Так вот Кайл Пояр из изрядно ощипанного, но не побежденного OpenView, делает интервью для своего блога у Дэна, в котором, помимо прочего, есть вот этот график.

Прикольно, что они получили:

▪️~142 (пересчитал) оффера об инвестициях;

▪️54 оффера (большинство, 38%) было по оценке $200M;

▪️22 оффера (15%) было по оценке $1B, разница с самым популярным аж 5х(!);

▪️Также 22 оффера были по оценке $500M, что так же, как и $1B является такой пороговой оценкой, любопытно, что магия цифр тут тоже возможна;

▪️В итоге они взяли оффер от NEA по оценке $350M, что ближе к низу воронки;

▪️Средневзвешенная оценка по офферам $449M.

Такая интересная штука, не знаю, зачем нам это знание, но у меня ощущение, что прям никак без него.

👉 Ссылка на статью: https://www.growthunhinged.com/p/inside-rewinds-path-to-170-series

@proVenture

#howtovc #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

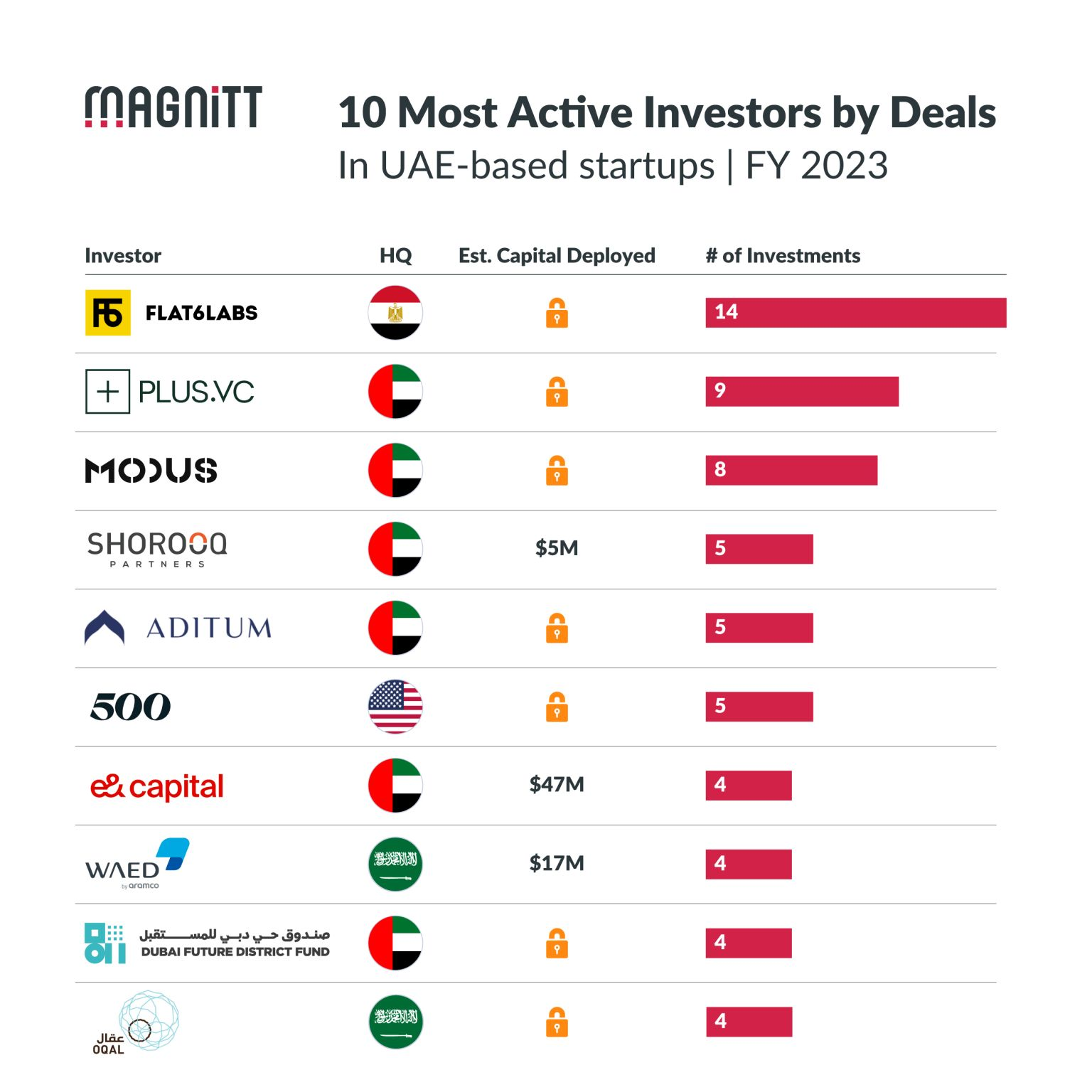

Кто был самым активным VC инвестором в ОАЭ в 2023?

Господа релоканты, кто в Эмиратах? Вот для вас прикольный список – кто самый активный венчурный инвестор в стране. Это скриншот из отчета (платного, к сожалению) компании MAGNiTT, который выложил их CEO Филипп Бахоши. Из него видно не все, но количество сделок уже есть – поэтому полезно.

Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7155786321926500352/

1/ Итак рейтинг (в скобках количество сделок):

⭐️ #1 Flat6Labs: 14;

⭐️ #2 Plus VC: 9;

⭐️ #3 Modus: 8;

⭐️ #4-6 Shorooq/Aditum/500 Global: 5;

⭐️ #7-10 e& Capital/WAED/DFDF: 4.

2/ Что любопытно:

▪️Топ-10 инвесторов, по словам Филиппа, проинвестировали в 38% сделок по объему в ОАЭ в 2023 году (63% в 2022). Это огромная концентрация, что в прошлом году, что сейчас;

▪️Всего лишь 23% инвесторов, инвестировавших в 2023 году, имеют HQ в ОАЭ (в 2020 году было 40%);

▪️e& Capital проинвестировал больше всех – это $47M. По глобальным меркам очень не густо, но по локальным вполне неплохо – $11.75M на сделку;

▪️По количеству – все же больше 10 сделок сделал только 1 инвестор. Судя по всему, не густо сделок-то, так что поднять на этом рынке деньги все еще сложно.

3/ Как я уже говорил, полный отчет платный, последний бесплатный материал у них – это 2023 MENA Investment Summary, который вы можете скачать по ссылке. Они насчитали 128 сделок объемом $1.2B во всем регионе MENA.

@proVenture

#research #fundraising

Господа релоканты, кто в Эмиратах? Вот для вас прикольный список – кто самый активный венчурный инвестор в стране. Это скриншот из отчета (платного, к сожалению) компании MAGNiTT, который выложил их CEO Филипп Бахоши. Из него видно не все, но количество сделок уже есть – поэтому полезно.

Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7155786321926500352/

1/ Итак рейтинг (в скобках количество сделок):

⭐️ #1 Flat6Labs: 14;

⭐️ #2 Plus VC: 9;

⭐️ #3 Modus: 8;

⭐️ #4-6 Shorooq/Aditum/500 Global: 5;

⭐️ #7-10 e& Capital/WAED/DFDF: 4.

2/ Что любопытно:

▪️Топ-10 инвесторов, по словам Филиппа, проинвестировали в 38% сделок по объему в ОАЭ в 2023 году (63% в 2022). Это огромная концентрация, что в прошлом году, что сейчас;

▪️Всего лишь 23% инвесторов, инвестировавших в 2023 году, имеют HQ в ОАЭ (в 2020 году было 40%);

▪️e& Capital проинвестировал больше всех – это $47M. По глобальным меркам очень не густо, но по локальным вполне неплохо – $11.75M на сделку;

▪️По количеству – все же больше 10 сделок сделал только 1 инвестор. Судя по всему, не густо сделок-то, так что поднять на этом рынке деньги все еще сложно.

3/ Как я уже говорил, полный отчет платный, последний бесплатный материал у них – это 2023 MENA Investment Summary, который вы можете скачать по ссылке. Они насчитали 128 сделок объемом $1.2B во всем регионе MENA.

@proVenture

#research #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

Boost VC инвестриует $50K “в DeepTech фаундеров” на стадии идеи.

Название поста максимально передает нарратив, хотя и не отличается филигранной точностью. Большой проблемой для меня является подсказать инвесторов, которые вкладываются на стадии, когда есть фаундер и больше ничего – кто-то называет это стадией идеи, где-то рядом иногда есть прототип, но главное одно – вы практически 1 на 1 с запуском нового бизнеса.

И вот к списку уважаемых Entrepreneur First и Altler, которые лично у меня на слуху как акселераторы и VC, которые инвестируют в первую очередь в фаундеров, и иногда дают деньги фаундерам даже на тесты гипотез, вроде как, добавляется еще одно достаточно весомое имя – Boost VC запускает программу Founder Start.

В чем состоит их оффер?

▪️$50K инвестиций за 2.5% в компании;

▪️Инвестиции должны пойти на запуск DeepTech стартапа;

▪️Они будут делать 1 сделку в месяц;

▪️“Nothing is too early”: то есть, подаваться к ним можно даже, условно, имея текущую работу и планируя запускать бизнес.

Процесс:

▪️Подавайте заявку 👉 по ссылке (небольшая анкета всего на 1 экран): https://forms.fillout.com/t/gKcwHBe9SQus;

▪️Если они увидят фит, то звонок на 30 минут с командой и ответ “да или нет” в течение той же недели.

Какие направления? В описании программы не указано, но в уже запущенные бизнесы они инвестируют в таких DeepTech вертикалях:

▪️Aerospace;

▪️VR/AR;

▪️Energy;

▪️Climate;

▪️Robotics;

▪️Crypto;

▪️Bio;

▪️AI/ML;

▪️Ocean;

▪️Materials;

и тому подобное (от имени всех VCs извиняюсь за фокус на «тому подобном”).

Единственное белое пятно с ходу – не написано, что будет происходить, если они не увидят фита – ответят или нет, и как быстро, но уже то, что декларируют быстрый процесс ответа на фитовый кейс наводит на мысль, что если вы быстро не получили изначальный ответ, то стоит забыть и идти дальше.

👉 Подробности смотрите на сайте: https://www.boost.vc/contact

@proventure

#fundraising #investors

Название поста максимально передает нарратив, хотя и не отличается филигранной точностью. Большой проблемой для меня является подсказать инвесторов, которые вкладываются на стадии, когда есть фаундер и больше ничего – кто-то называет это стадией идеи, где-то рядом иногда есть прототип, но главное одно – вы практически 1 на 1 с запуском нового бизнеса.

И вот к списку уважаемых Entrepreneur First и Altler, которые лично у меня на слуху как акселераторы и VC, которые инвестируют в первую очередь в фаундеров, и иногда дают деньги фаундерам даже на тесты гипотез, вроде как, добавляется еще одно достаточно весомое имя – Boost VC запускает программу Founder Start.

В чем состоит их оффер?

▪️$50K инвестиций за 2.5% в компании;

▪️Инвестиции должны пойти на запуск DeepTech стартапа;

▪️Они будут делать 1 сделку в месяц;

▪️“Nothing is too early”: то есть, подаваться к ним можно даже, условно, имея текущую работу и планируя запускать бизнес.

Процесс:

▪️Подавайте заявку 👉 по ссылке (небольшая анкета всего на 1 экран): https://forms.fillout.com/t/gKcwHBe9SQus;

▪️Если они увидят фит, то звонок на 30 минут с командой и ответ “да или нет” в течение той же недели.

Какие направления? В описании программы не указано, но в уже запущенные бизнесы они инвестируют в таких DeepTech вертикалях:

▪️Aerospace;

▪️VR/AR;

▪️Energy;

▪️Climate;

▪️Robotics;

▪️Crypto;

▪️Bio;

▪️AI/ML;

▪️Ocean;

▪️Materials;

и тому подобное (от имени всех VCs извиняюсь за фокус на «тому подобном”).

Единственное белое пятно с ходу – не написано, что будет происходить, если они не увидят фита – ответят или нет, и как быстро, но уже то, что декларируют быстрый процесс ответа на фитовый кейс наводит на мысль, что если вы быстро не получили изначальный ответ, то стоит забыть и идти дальше.

👉 Подробности смотрите на сайте: https://www.boost.vc/contact

@proventure

#fundraising #investors

{kind=link}

Forwarded from proVenture (проВенчур)

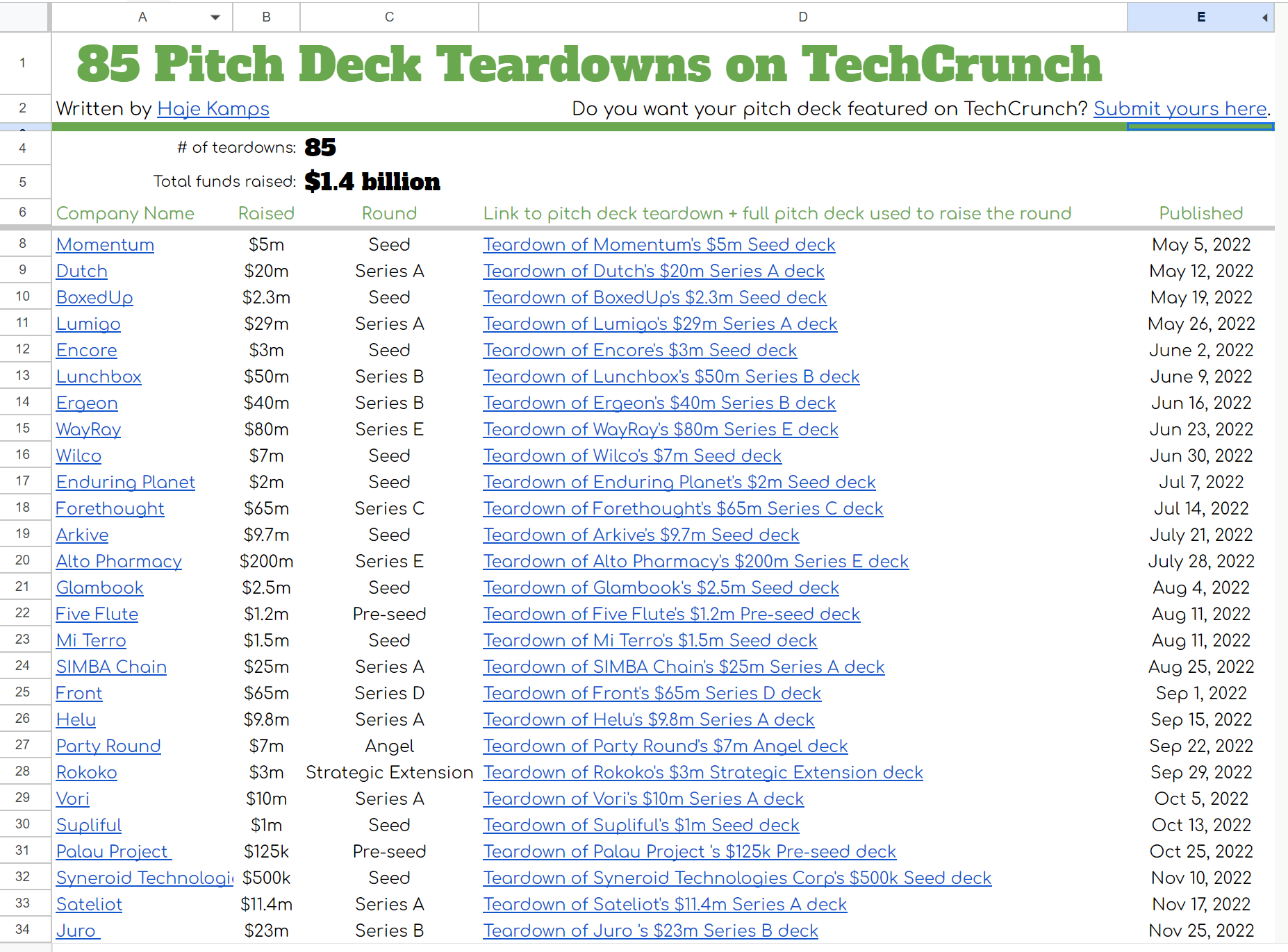

🔥 85 Pitch Deck Teardowns on TechCrunch.

Журналист Haje Kamps из Techcrunch поделился прикольной новостью – Techcrunch выложил в бесплатный доступ все разборы 85 питчдэков, которые делал Techcrunch.

Что за подборка?

▪️85 дэков всего, включая 41 seed/pre-seed дэков, 26 Series A, 17 Series B и выше;

▪️Встречаются разные кейсы: от $125K (минимальный раунд) до $200M (максимальный раунд);

▪️Внутри ссылка на статьи Techcrunch с овновными слайдами, а также ссылка на скачивание питчей полностью (не для всех регионов доступно).

👉 Ссылка на подборку в 💾 Google Sheets: https://docs.google.com/spreadsheets/d/1DiK1zKO526m--_jiNgwLYoA-A7d2N2WvOp-MgiIviII/edit

👉 Ссылка на пост Haje на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7169346180039032833/

@proVenture

#fundraising #howtovc

Журналист Haje Kamps из Techcrunch поделился прикольной новостью – Techcrunch выложил в бесплатный доступ все разборы 85 питчдэков, которые делал Techcrunch.

Что за подборка?

▪️85 дэков всего, включая 41 seed/pre-seed дэков, 26 Series A, 17 Series B и выше;

▪️Встречаются разные кейсы: от $125K (минимальный раунд) до $200M (максимальный раунд);

▪️Внутри ссылка на статьи Techcrunch с овновными слайдами, а также ссылка на скачивание питчей полностью (не для всех регионов доступно).

👉 Ссылка на подборку в 💾 Google Sheets: https://docs.google.com/spreadsheets/d/1DiK1zKO526m--_jiNgwLYoA-A7d2N2WvOp-MgiIviII/edit

👉 Ссылка на пост Haje на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7169346180039032833/

@proVenture

#fundraising #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

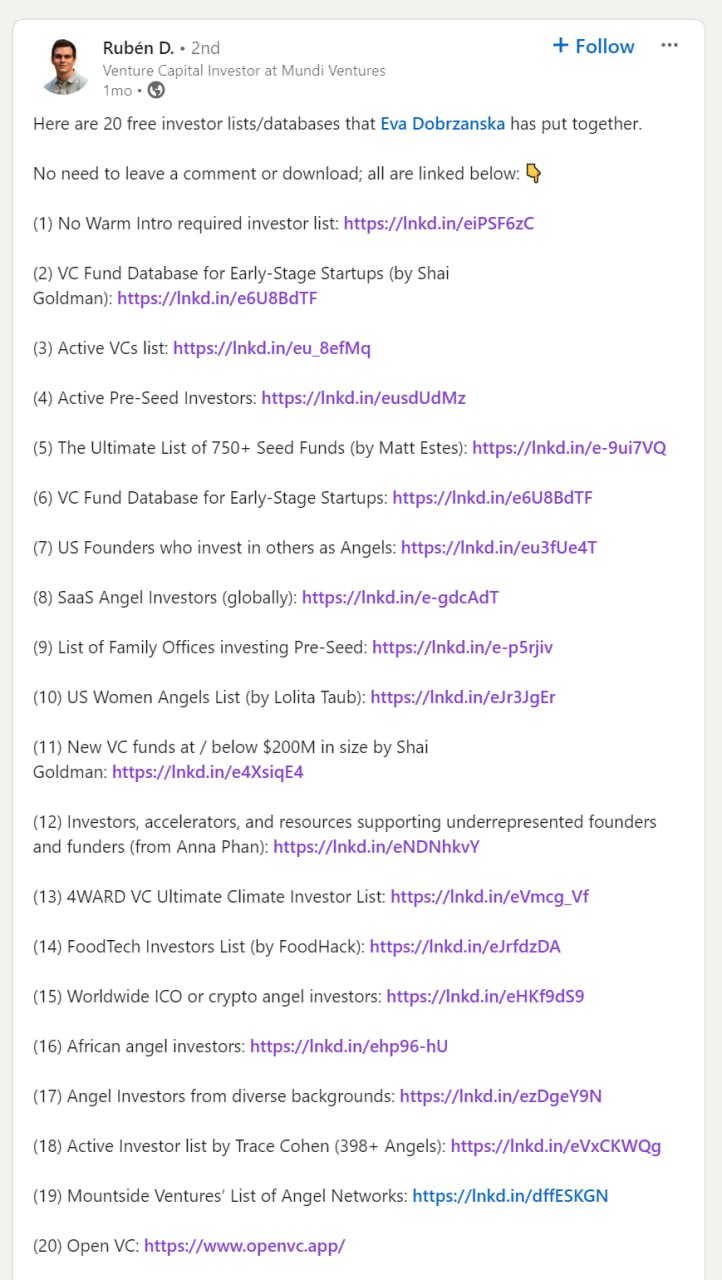

Ссылки на 20 списков VC инвесторов + бонус!

Рубен Домингез (Mundi Ventures) поделился очередной кликбейтной подборкой со ссылкой на Еву Добрзанску (Block Dojo), которая дала ссылки на 20 баз данных, где можно найти инвесторов и их контакты.

1/ Ссылки на эти базы:

▪️No Warm Intro required investor list;

▪️VC Fund Database for Early-Stage Startups (by Shai Goldman);

▪️Active VCs list;

▪️Active Pre-Seed Investors list;

▪️The Ultimate List of 750+ Seed Funds (by Matt Estes);

▪️VC Fund Database for Early-Stage Startups;

▪️List of US Founders who invest in others as Angels;

▪️SaaS Angel Investors (globally) list;

▪️List of Family Offices investing Pre-Seed;

▪️US Women Angels List (by Lolita Taub);

▪️List of New VC funds at / below $200M in size (by Shai Goldman);

▪️List of Investors, accelerators, and resources supporting underrepresented founders and funders (from Anna Phan);

▪️4WARD VC Ultimate Climate Investor List;

▪️FoodTech Investors List (by FoodHack);

▪️Worldwide ICO or crypto angel investor list;

▪️African angel investor list;

▪️List of Angel Investors from diverse backgrounds;

▪️Active Investor list by Trace Cohen (398+ Angels);

▪️Mountside Ventures’ List of Angel Networks;

▪️Open VC.

2/ Дополнительно в комментариях всплыл дополнительный тул 💻 - https://www.shipshape.vc/.

🔹 Это поиск компаний и инвесторов по определенным тезисам. 🔹 Парсит новости, сайты и т.п. и выдает соответствие, мэтчит с инвесторами, в данном случае. Судя по сайту там 60К+ датапоинтов по инвесторам, компаниям и людям.

Я попробовал “b2b project management software”, у меня вылетели Notion Capital, British Patient Capital, Loric Ventures в топе.

🔹 Потом еще поиграл немного, видно, что парсит по фразам, без ассоциаций и связей, поэтому чем точнее формулировка, тем вероятнее будет попадание. И чтобы сделать какой-то прям список, надо перебирать комбинации ключевых слов, подбирать, как при поиске в Google лет 10 назад. Но как тул прикольно, давайте пробовать.

👉 Ссылка на пост Рубена в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162105909207330816/

@proVenture

#investors #fundraising #howtovc

Рубен Домингез (Mundi Ventures) поделился очередной кликбейтной подборкой со ссылкой на Еву Добрзанску (Block Dojo), которая дала ссылки на 20 баз данных, где можно найти инвесторов и их контакты.

1/ Ссылки на эти базы:

▪️No Warm Intro required investor list;

▪️VC Fund Database for Early-Stage Startups (by Shai Goldman);

▪️Active VCs list;

▪️Active Pre-Seed Investors list;

▪️The Ultimate List of 750+ Seed Funds (by Matt Estes);

▪️VC Fund Database for Early-Stage Startups;

▪️List of US Founders who invest in others as Angels;

▪️SaaS Angel Investors (globally) list;

▪️List of Family Offices investing Pre-Seed;

▪️US Women Angels List (by Lolita Taub);

▪️List of New VC funds at / below $200M in size (by Shai Goldman);

▪️List of Investors, accelerators, and resources supporting underrepresented founders and funders (from Anna Phan);

▪️4WARD VC Ultimate Climate Investor List;

▪️FoodTech Investors List (by FoodHack);

▪️Worldwide ICO or crypto angel investor list;

▪️African angel investor list;

▪️List of Angel Investors from diverse backgrounds;

▪️Active Investor list by Trace Cohen (398+ Angels);

▪️Mountside Ventures’ List of Angel Networks;

▪️Open VC.

2/ Дополнительно в комментариях всплыл дополнительный тул 💻 - https://www.shipshape.vc/.

🔹 Это поиск компаний и инвесторов по определенным тезисам. 🔹 Парсит новости, сайты и т.п. и выдает соответствие, мэтчит с инвесторами, в данном случае. Судя по сайту там 60К+ датапоинтов по инвесторам, компаниям и людям.

Я попробовал “b2b project management software”, у меня вылетели Notion Capital, British Patient Capital, Loric Ventures в топе.

🔹 Потом еще поиграл немного, видно, что парсит по фразам, без ассоциаций и связей, поэтому чем точнее формулировка, тем вероятнее будет попадание. И чтобы сделать какой-то прям список, надо перебирать комбинации ключевых слов, подбирать, как при поиске в Google лет 10 назад. Но как тул прикольно, давайте пробовать.

👉 Ссылка на пост Рубена в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162105909207330816/

@proVenture

#investors #fundraising #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

The VC list of VC lists Update x Mercury Investor Database.

Каждое из этих наблюдений не заслуживают отдельного поста, может быть, даже и оба сразу, но все равно совсем пропустить не хочется.

1/ Для начала, обращаю ваше внимание на то, что в базе данных различных баз данных от Open VC ссылки на уже 50(!) разных баз инвесторов! Раньше было 23 списка инвесторов в базе, потом 47, сейчас уже 50. В общем, если вдруг вы искали то, с чего можно начать и им же закончить, то это вот этот самый список.

👉 Ссылка: https://openvc.app/blog/vc-list

2/ Отдельно хотел подсветить список инвесторов от Mercury, там не супер-много инвесторов, зато интересная база. И верифицируемая, я вот даже пока не получил подтверждение за неделю, все еще проверяют.

Там есть следующее:

▪️45 разных отраслей (условно, SaaS, Fintech, Enterprise и т.п.);

▪️7 типов инвесторов (Multi-Stage VC, Family Office, Seed Fund, Solo capitalist и т.п.);

▪️11 локаций (США/Канада, Ближний Восток, Израиль и т.п. – например, Индии и Китая нет);

▪️Средний чек (можно задавать численно).

Условно для такого запроса Cloud => Full time angel => получилось 3 инвестора (см скриншот), очень немного, зато достаточно четко. Что интересно и важно, это то, что инвесторы отмечают в профиле, как им удобно получать инфо о проекте. По этому запросу вылетел, например, ангел-инвестор Joshua Schachter, он готов на warm intro, или на коннект через сервис Investor Connect от Mercury, либо готов получать имейл (и свой имейл он оставил). То есть, условно, через Linkedin ему писать не надо, и лучше всего все же найти интро.

👉 Ссылка: https://mercury.com/investor-database

@proVenture

#investors #fundraising

Каждое из этих наблюдений не заслуживают отдельного поста, может быть, даже и оба сразу, но все равно совсем пропустить не хочется.

1/ Для начала, обращаю ваше внимание на то, что в базе данных различных баз данных от Open VC ссылки на уже 50(!) разных баз инвесторов! Раньше было 23 списка инвесторов в базе, потом 47, сейчас уже 50. В общем, если вдруг вы искали то, с чего можно начать и им же закончить, то это вот этот самый список.

👉 Ссылка: https://openvc.app/blog/vc-list

2/ Отдельно хотел подсветить список инвесторов от Mercury, там не супер-много инвесторов, зато интересная база. И верифицируемая, я вот даже пока не получил подтверждение за неделю, все еще проверяют.

Там есть следующее:

▪️45 разных отраслей (условно, SaaS, Fintech, Enterprise и т.п.);

▪️7 типов инвесторов (Multi-Stage VC, Family Office, Seed Fund, Solo capitalist и т.п.);

▪️11 локаций (США/Канада, Ближний Восток, Израиль и т.п. – например, Индии и Китая нет);

▪️Средний чек (можно задавать численно).

Условно для такого запроса Cloud => Full time angel => получилось 3 инвестора (см скриншот), очень немного, зато достаточно четко. Что интересно и важно, это то, что инвесторы отмечают в профиле, как им удобно получать инфо о проекте. По этому запросу вылетел, например, ангел-инвестор Joshua Schachter, он готов на warm intro, или на коннект через сервис Investor Connect от Mercury, либо готов получать имейл (и свой имейл он оставил). То есть, условно, через Linkedin ему писать не надо, и лучше всего все же найти интро.

👉 Ссылка: https://mercury.com/investor-database

@proVenture

#investors #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

We talked to 120+ investors to raise our pre-seed.

Эндрю Реа, фаундер стартапа New Co (видимо, в стелс режиме еще ребята) рассказал, как он поднимал раунд. Получился такой каминг аут почти как в наших блиц-опросах про раунд.

1/ Какие вводные по процессу дал Эндрю?

▪️Они поднимали в конце 2023 года, когда по их мнению рынок был чуть хуже;

▪️Они не питчили себя как AI стартап;

▪️Они +- 1st-time founders;

▪️Поднимали pre-seed;

▪️Не Stanford/Harvard grads;

▪️Не ex-Ramp, Open AI и т.п.

2/ Что же у них получилось?

▪️120+ инвесторов в воронке исключая друзей и знакомых;

▪️175+ человек, если включать близких;

▪️В комментариях он отметил, что почти всем были теплые интро;

▪️Весь процесс занял ~2 месяца;

▪️Большинство встреч было в речение 4-5 недель;

▪️Один 2-х недельный подход включал ~100 встреч с инвесторами;

▪️Один 2-дневный подход включал 23 встречи с инвесторами;

▪️Первый 10-15 встреч понадобились, чтобы отточить питч и понять, как питчить;

▪️В итоге они подняли раунд (правда, не известно, какой), но это было очень сложно.

👉 Вы можете прочитать подробнее в посте Эндрю: https://www.linkedin.com/feed/update/urn:li:activity:7193649602753949697/

P.S. Судя по скриншотам в посте, он использовал CRM в Airtable и вообще обещал еще постов написать по тому, как рейзил, так что будем следить.

@proVenture

#fundraising #howtovc

Эндрю Реа, фаундер стартапа New Co (видимо, в стелс режиме еще ребята) рассказал, как он поднимал раунд. Получился такой каминг аут почти как в наших блиц-опросах про раунд.

1/ Какие вводные по процессу дал Эндрю?

▪️Они поднимали в конце 2023 года, когда по их мнению рынок был чуть хуже;

▪️Они не питчили себя как AI стартап;

▪️Они +- 1st-time founders;

▪️Поднимали pre-seed;

▪️Не Stanford/Harvard grads;

▪️Не ex-Ramp, Open AI и т.п.

2/ Что же у них получилось?

▪️120+ инвесторов в воронке исключая друзей и знакомых;

▪️175+ человек, если включать близких;

▪️В комментариях он отметил, что почти всем были теплые интро;

▪️Весь процесс занял ~2 месяца;

▪️Большинство встреч было в речение 4-5 недель;

▪️Один 2-х недельный подход включал ~100 встреч с инвесторами;

▪️Один 2-дневный подход включал 23 встречи с инвесторами;

▪️Первый 10-15 встреч понадобились, чтобы отточить питч и понять, как питчить;

▪️В итоге они подняли раунд (правда, не известно, какой), но это было очень сложно.

👉 Вы можете прочитать подробнее в посте Эндрю: https://www.linkedin.com/feed/update/urn:li:activity:7193649602753949697/

P.S. Судя по скриншотам в посте, он использовал CRM в Airtable и вообще обещал еще постов написать по тому, как рейзил, так что будем следить.

@proVenture

#fundraising #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

Fundraising Multiples ≠ Exit Multiples 🤔

Майкл Хо (The Priority Map, они помогают подготовиться к Series A) написал пост про оценки на раундах и на выходах на котором я немного пропаразитирую. Неделя какая-то спорных референсов, но тем не менее это ложится в то, что уже хотелось вам рассказать.

1/ Общая идея заключается в том, что Майкл показывает то, что вы должны понимать, какие мультипликаторы вы будете получать в будущем на раундах и на выходе. Он показывает следующие как рендж адекватных:

▪️Seed: 13-51x;

▪️Series A: 9-18x;

▪️Series B: 7-11x;

▪️Series C: 4-6x;

▪️Series D: 2.5-3.2x;

▪️Series E: 6-7x.

🔹Exit (graph): ~6-7x;

🔹Exit (bottom): ~3x.

2/ Несостыковка заключается в том, что источников нет, не очень кажется очевидным, что Series D проваливается так сильно, а также то, что график экзита находится на уровне 7х, при этом автор говорит про 3х.

3/ Однако общая логика верная:

🔹Что означает то, что мультипликаторы падают от раунда к раунду?

🔹Так это то, что вы можете получить странную картину при следующем фандрейзинге сейчас:

▪️Предположим, вы поднимали $2M Seed по оценке $13M при ARR $500K, это 24х к выручке;

▪️Что если вы сейчас на уровне $2M ARR? Стоите ли вы на уровне $15M и больше?

▪️Если к вам применить 9x, то вы стоите $18M, почти роста нет, а если применить 5х или другой более низкий мульт, то уже $10M и ▪️ниже, то есть, меньше прошлого раунда.

▪️Вот так бывает сейчас, хотя рост в 4х по выручке!

4/ То же самое, когда вы рассчитываете свою доходность, помните, что стратеги редко платят высокие мультипликаторы. Если вы сейчас подняли по 24x, а потом продали за 3х, то ваш бизнес должен вырасти в 6 раз только для того чтобы вы отбили оценку на текущем раунде.

👉 Ссылка на пост Майкла, чтобы почитать другие наблюдения на тему: https://www.linkedin.com/posts/themichaelho_fundraising-multiples-exit-multiples-activity-7199407659362521088-CLYH/

@proVenture

#fundraising #benchmarks

Майкл Хо (The Priority Map, они помогают подготовиться к Series A) написал пост про оценки на раундах и на выходах на котором я немного пропаразитирую. Неделя какая-то спорных референсов, но тем не менее это ложится в то, что уже хотелось вам рассказать.

1/ Общая идея заключается в том, что Майкл показывает то, что вы должны понимать, какие мультипликаторы вы будете получать в будущем на раундах и на выходе. Он показывает следующие как рендж адекватных:

▪️Seed: 13-51x;

▪️Series A: 9-18x;

▪️Series B: 7-11x;

▪️Series C: 4-6x;

▪️Series D: 2.5-3.2x;

▪️Series E: 6-7x.

🔹Exit (graph): ~6-7x;

🔹Exit (bottom): ~3x.

2/ Несостыковка заключается в том, что источников нет, не очень кажется очевидным, что Series D проваливается так сильно, а также то, что график экзита находится на уровне 7х, при этом автор говорит про 3х.

3/ Однако общая логика верная:

🔹Что означает то, что мультипликаторы падают от раунда к раунду?

🔹Так это то, что вы можете получить странную картину при следующем фандрейзинге сейчас:

▪️Предположим, вы поднимали $2M Seed по оценке $13M при ARR $500K, это 24х к выручке;

▪️Что если вы сейчас на уровне $2M ARR? Стоите ли вы на уровне $15M и больше?

▪️Если к вам применить 9x, то вы стоите $18M, почти роста нет, а если применить 5х или другой более низкий мульт, то уже $10M и ▪️ниже, то есть, меньше прошлого раунда.

▪️Вот так бывает сейчас, хотя рост в 4х по выручке!

4/ То же самое, когда вы рассчитываете свою доходность, помните, что стратеги редко платят высокие мультипликаторы. Если вы сейчас подняли по 24x, а потом продали за 3х, то ваш бизнес должен вырасти в 6 раз только для того чтобы вы отбили оценку на текущем раунде.

👉 Ссылка на пост Майкла, чтобы почитать другие наблюдения на тему: https://www.linkedin.com/posts/themichaelho_fundraising-multiples-exit-multiples-activity-7199407659362521088-CLYH/

@proVenture

#fundraising #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

The SaaS Series A traffic jam.

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

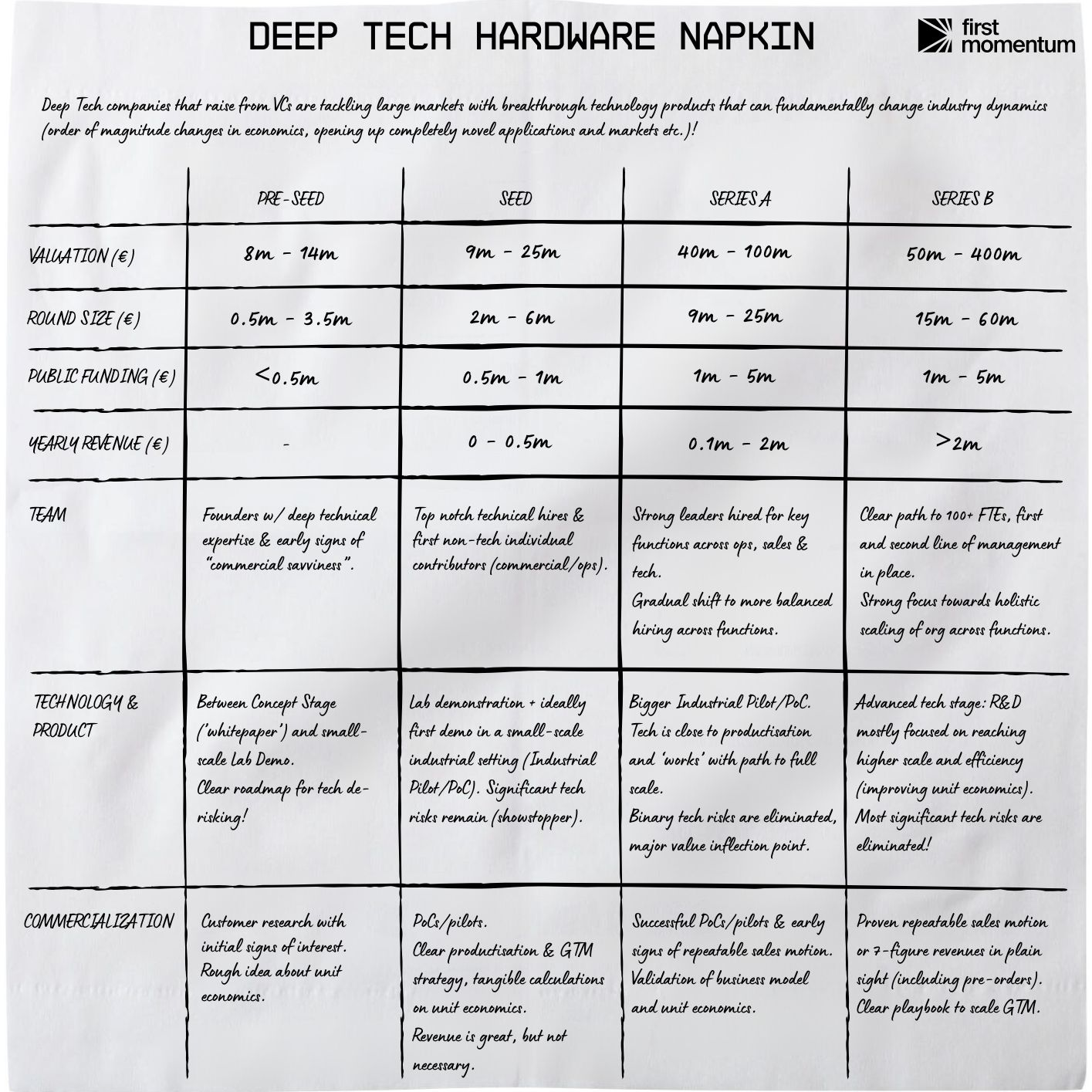

The Deep Tech Hardware Napkin.

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);

▪️Series A: €40M-€100M (Deep Tech) => 🔴 $20M-$60M (SaaS);

▪️Series B: €50M-€400M (Deep Tech) => 🔴 $80M-$200M (SaaS).

🔹Получается, что у Deep Tech проектов оценка выше, чем у SaaS, особенно с ростом стадии. Логично потому, что нужно больше денег. Давайте проверим это предположение в сравнении размеров раунда.

2/ Round Size:

▪️Pre-Seed: €0.5M-€3.5M (Deep Tech) => 🔴 $0.75M-$1.5M (SaaS);

▪️Seed: €2M-€6M (Deep Tech) => 🟡 $2M-$5M (SaaS);

▪️Series A: €9M-€25M (Deep Tech) => 🔴 $5M-$15M (SaaS);

▪️Series B: €15M-€60M (Deep Tech) => 🔴 $10M-$40M (SaaS).

🔹Действительно, Deep Tech раунды намного больше, где-то на 20%, только Seed сделки более-менее сопоставимы.

3/ Yearly Revenue (Deep Tech) vs ARR (SaaS):

▪️Pre-Seed: - (Deep Tech) => ⚪️ - (SaaS);

▪️Seed: €0M-€0.5M (Deep Tech) => 🟢 $0M-$1.5M (SaaS);

▪️Series A: €0.1M-€2M (Deep Tech) => 🟢 $1M-$5M (SaaS);

▪️Series B: >€2M (Deep Tech) => 🟢 $6M-$12M (SaaS).

🔹Тут ситуация обратная, по выручке SaaS значительно опережает Deep Tech. Это логично, но фаундеры должны понимать, что в глазах инвесторов-дженералистов они будут конкурировать за их инвестиции с бизнесами с гораздо более высокими показателями. Главным становится показать инкрементальный долгосрочный потенциал.

4/ Отдельно стоит отметить, First Momentum выделяет отдельную категорию финансирования как “Public Funding”. Это non-dilutive финансирование, гранты и т.п. Для SaaS это несвойственно, но deep tech проекты часто претендуют на гранты как nonprofit, так и государственные. Сравнить с SaaS не получится, но просто давайте взглянем на бенчмарки по стадиям для Deep Tech:

▪️Pre-Seed: <€0.5M (Deep Tech);

▪️Seed: €0.5M-€1M (Deep Tech);

▪️Series A: €1M-€5M (Deep Tech);

▪️Series B: €1M-€5M (Deep Tech).

🔹Можно предположить, что до €5M в целом нормально иметь такого плана финансирование. Любопытно, будем знать.

👉 Подробнее анонс салфетки в Linkedin посте First Momentum Ventures: https://www.linkedin.com/posts/firstmomentum_firstmomentum-deeptech-deeptechnapkin-activity-7216691105306705921-7EGf

@proVenture

#ai #deeptech #howtovc #fundraising

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);

▪️Series A: €40M-€100M (Deep Tech) => 🔴 $20M-$60M (SaaS);

▪️Series B: €50M-€400M (Deep Tech) => 🔴 $80M-$200M (SaaS).

🔹Получается, что у Deep Tech проектов оценка выше, чем у SaaS, особенно с ростом стадии. Логично потому, что нужно больше денег. Давайте проверим это предположение в сравнении размеров раунда.

2/ Round Size:

▪️Pre-Seed: €0.5M-€3.5M (Deep Tech) => 🔴 $0.75M-$1.5M (SaaS);

▪️Seed: €2M-€6M (Deep Tech) => 🟡 $2M-$5M (SaaS);

▪️Series A: €9M-€25M (Deep Tech) => 🔴 $5M-$15M (SaaS);

▪️Series B: €15M-€60M (Deep Tech) => 🔴 $10M-$40M (SaaS).

🔹Действительно, Deep Tech раунды намного больше, где-то на 20%, только Seed сделки более-менее сопоставимы.

3/ Yearly Revenue (Deep Tech) vs ARR (SaaS):

▪️Pre-Seed: - (Deep Tech) => ⚪️ - (SaaS);

▪️Seed: €0M-€0.5M (Deep Tech) => 🟢 $0M-$1.5M (SaaS);

▪️Series A: €0.1M-€2M (Deep Tech) => 🟢 $1M-$5M (SaaS);

▪️Series B: >€2M (Deep Tech) => 🟢 $6M-$12M (SaaS).

🔹Тут ситуация обратная, по выручке SaaS значительно опережает Deep Tech. Это логично, но фаундеры должны понимать, что в глазах инвесторов-дженералистов они будут конкурировать за их инвестиции с бизнесами с гораздо более высокими показателями. Главным становится показать инкрементальный долгосрочный потенциал.

4/ Отдельно стоит отметить, First Momentum выделяет отдельную категорию финансирования как “Public Funding”. Это non-dilutive финансирование, гранты и т.п. Для SaaS это несвойственно, но deep tech проекты часто претендуют на гранты как nonprofit, так и государственные. Сравнить с SaaS не получится, но просто давайте взглянем на бенчмарки по стадиям для Deep Tech:

▪️Pre-Seed: <€0.5M (Deep Tech);

▪️Seed: €0.5M-€1M (Deep Tech);

▪️Series A: €1M-€5M (Deep Tech);

▪️Series B: €1M-€5M (Deep Tech).

🔹Можно предположить, что до €5M в целом нормально иметь такого плана финансирование. Любопытно, будем знать.

👉 Подробнее анонс салфетки в Linkedin посте First Momentum Ventures: https://www.linkedin.com/posts/firstmomentum_firstmomentum-deeptech-deeptechnapkin-activity-7216691105306705921-7EGf

@proVenture

#ai #deeptech #howtovc #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

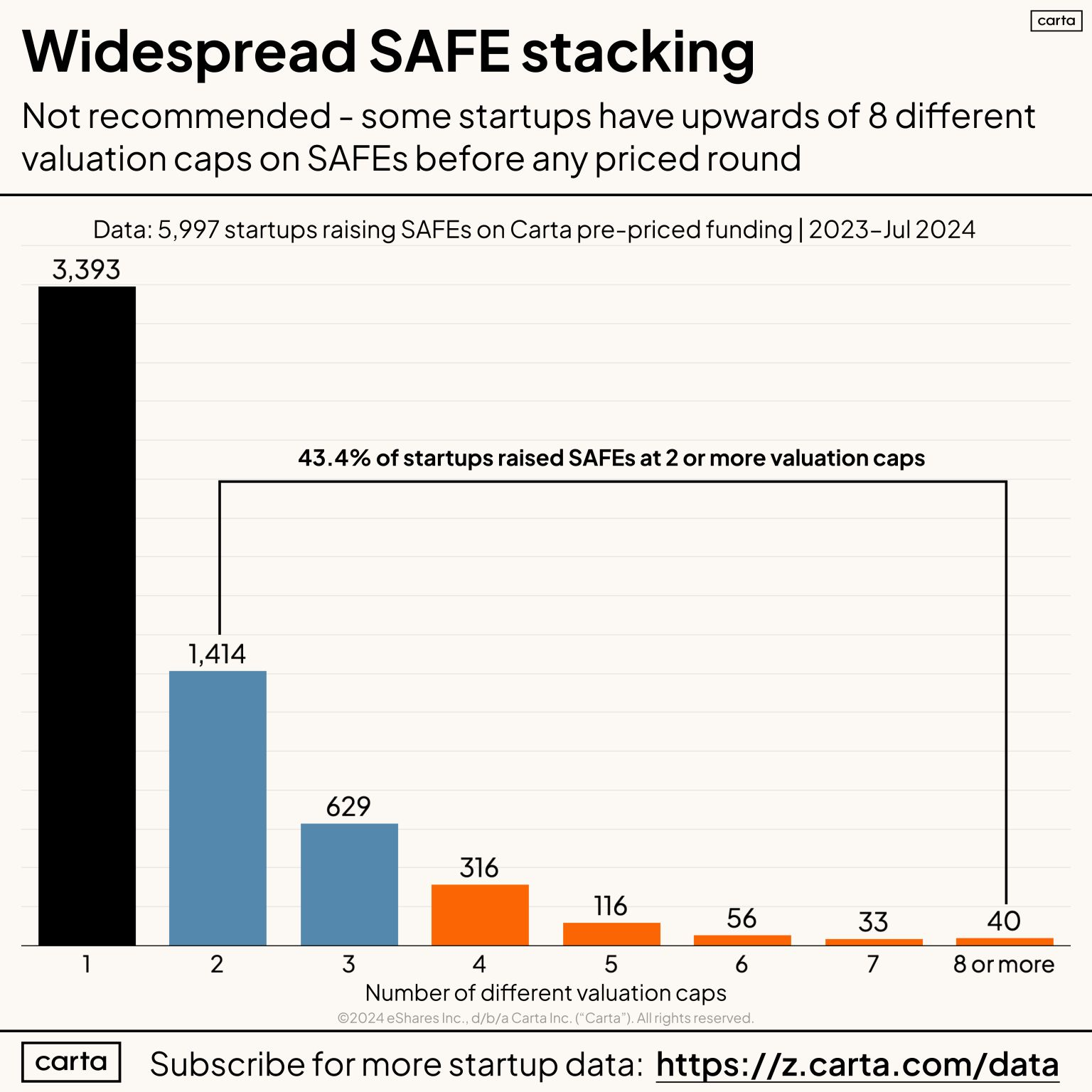

😳 Насколько часто стартапы привлекают SAFEs с разными оценками? Невероятно часто!

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Investor List who want Cold Pitch Deck submissions.

Списков инвесторов много, но этот понравился вот чем – во-первых, он не такой уж и большой (там 70 имен), а поэтому его можно верифицировать, а во-вторых, у него полезный тезис – это инвесторы, которые готовы принимать холодные письма (или связываться в холодную).

Список сделала Ева Добрзанска (Fundraising Playbooks), она много похожих историй делает.

1/ Как получить список?

👉 Начнем с этого, потому что она раздает его на своем сайте: https://www.fundraisingplaybooks.com/cold-vc-list. Заполняете заявку, потом получаете ссылку на Airtable.

Понятное дело, что вам придет фоллоу ап после этого, но это ни к чему не обязывает. А может быть, вам даже сервисы Евы сейчас могут быть полезны, поэтому не хочется лишать ее труда сбора базы.

2/ Что внутри списка?

▪️70 инвесторов;

▪️49 pre-seed, 60 seed, 22 Series A, 2 Series B (множественный выбор);

▪️17 разных географий, графу “any” отметили 2 инвестора, например;

▪️130+ вертикалей и направлений;

🔹В большинстве случаев там есть ссылки на сабмит питчей, но есть и почты;

🔹Также есть комментарии по профилю инвестора.

Пользуйтесь!

@proventure

#fundraising #investors #howtovc

Списков инвесторов много, но этот понравился вот чем – во-первых, он не такой уж и большой (там 70 имен), а поэтому его можно верифицировать, а во-вторых, у него полезный тезис – это инвесторы, которые готовы принимать холодные письма (или связываться в холодную).

Список сделала Ева Добрзанска (Fundraising Playbooks), она много похожих историй делает.

1/ Как получить список?

👉 Начнем с этого, потому что она раздает его на своем сайте: https://www.fundraisingplaybooks.com/cold-vc-list. Заполняете заявку, потом получаете ссылку на Airtable.

Понятное дело, что вам придет фоллоу ап после этого, но это ни к чему не обязывает. А может быть, вам даже сервисы Евы сейчас могут быть полезны, поэтому не хочется лишать ее труда сбора базы.

2/ Что внутри списка?

▪️70 инвесторов;

▪️49 pre-seed, 60 seed, 22 Series A, 2 Series B (множественный выбор);

▪️17 разных географий, графу “any” отметили 2 инвестора, например;

▪️130+ вертикалей и направлений;

🔹В большинстве случаев там есть ссылки на сабмит питчей, но есть и почты;

🔹Также есть комментарии по профилю инвестора.

Пользуйтесь!

@proventure

#fundraising #investors #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

👨🏫 Как питчить так, как хотя VC инвесторы? Гайд от Khosla Ventures.

Друзья, обычно мы с вами смотрим на структуры питчей, как документов, но на этот раз взгляд с другой стороны – как вашу презентацию лучше рассказывать, чтобы это легло в разум VC инвесторов наиболее выигрышно для вас.

Khosla Ventures как раз подготовил гайд на [73 страницы] (он в приложении ниже), а Павел Маж этот гайд опубликовал.

На что я бы обратил внимание:

1/ Your “first pitch” goal – что нужно сделать за первые 60 секунд встречи.

2/ Структура презентации должна отвечать на вопросы, а не просто покрывать секции – что делает стартап? Тактика? Преимущества? Уникальность команды? И так далее.

3/ Практикуйте. Приведу цитату: “Try 2-3 test VC’s (not your target) first & redo your presentation”.

4/ Ооочень много про эмоции. “Emotional/greed reasons work better”.

5/ Но основной раздел тоже по структуре слайдов – посмотрите. Названия слайдов крайне важны, не нужно добавлять очень много текста и так далее. Советы базовые, но полезные.

6/ В презентации также список дополнительных источников – First Round Capital, Founder Collective, Рид Хофманн.

👉 Ссылка на пост Павла на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7236329246581813252/

@proVenture

#fundraising #howtovc

Друзья, обычно мы с вами смотрим на структуры питчей, как документов, но на этот раз взгляд с другой стороны – как вашу презентацию лучше рассказывать, чтобы это легло в разум VC инвесторов наиболее выигрышно для вас.

Khosla Ventures как раз подготовил гайд на [73 страницы] (он в приложении ниже), а Павел Маж этот гайд опубликовал.

На что я бы обратил внимание:

1/ Your “first pitch” goal – что нужно сделать за первые 60 секунд встречи.

2/ Структура презентации должна отвечать на вопросы, а не просто покрывать секции – что делает стартап? Тактика? Преимущества? Уникальность команды? И так далее.

3/ Практикуйте. Приведу цитату: “Try 2-3 test VC’s (not your target) first & redo your presentation”.

4/ Ооочень много про эмоции. “Emotional/greed reasons work better”.

5/ Но основной раздел тоже по структуре слайдов – посмотрите. Названия слайдов крайне важны, не нужно добавлять очень много текста и так далее. Советы базовые, но полезные.

6/ В презентации также список дополнительных источников – First Round Capital, Founder Collective, Рид Хофманн.

👉 Ссылка на пост Павла на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7236329246581813252/

@proVenture

#fundraising #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Must read пост по поводу того, что нужно знать, когда просишь интро на VC инвесторов.

У меня есть достаточно жесткий bias на эту тему, но говорю я об этом мало, поэтому ко мне часто обращаются люди с вопросом – “можешь ты кого-то порекомендовать из инвесторов?”

На такой вопрос крайне сложно ответить, потому что надо реально либо иметь очень детализированную персональную CRM, либо “попасть” в волну, например, случайно встретиться неделю назад с инвестором в этой вертикали и иметь достаточно желания и возможности с ним связаться. И очень часто ответа либо совсем нет – “извините, порекомендовать некого”, либо приходится много усилий предпринимать.

Марсиал Фрага (Oss) написал пост, который очень хорошо ложится в мое представление об интро. Поэтому ниже он ооочень близко к тексту:

“Просьба сделать интро” подразумевает ответы на следующие вопросы:

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

2️⃣ Все ли интро одинаковы?

3️⃣ Когда правильное время для интро (и как его просить)?

Инвесторы тратят большие усилия для формирования эффективного и доверительного нетворка, например, Sequoia своему успеху обязана во многом тесной связью с YC. Поэтому фаундеры должны ставить себя на место инвестора и понимать, в каком случае этим нетворком он будет готов поделиться реально с пользой.

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

Базово это плохо. Если инвестор мог бы проинвестировать, но не инвестирует, то интро от него создаст плохое впечатление. Исключение составляют те случаи, когда у него контакт с вашим желанным инвестором максимально плотный и теплый, близкий и дружеский. Как это понять? Надо думать.

2️⃣ Все ли интро одинаковы?

Нет. Просто переслать ваш имейл это не то же самое, что реально связаться и сказать, что “вы ДОЛЖНЫ встретиться с этими фаендурами”

3️⃣ Когда правильное время для интро (и как его просить)?

Правильное время тогда, когда в реальности встреча с вами находится в интересах вашего потенциального собеседника. Когда будет польза от встречи с вами.

Делайте домашнюю работу, вместо того, чтобы спрашивать:

“Я буду в Нью Йорке, пожалуйста, познакомь меня с местными фондами”

надо спрашивать

“Я буду в Нью Йорке поднимать свою Series A. Я обратил внимание, что ты знаком с вот этими 10 фондами (a,b,c…), и я хотел бы узнать, с какими 3-мя фондами ты знаком ближе всего и можешь познакомить меня. Скажи, будет ли удобно с ними связаться, и я сделаю персонализированное интро. Я хочу произвести сильное впечатление”.

👉 Ссылка на пост в Linkedin Марсиала: https://www.linkedin.com/feed/update/urn:li:activity:7227299041066270720/

@proVenture

#полезное #fundraising #howtovc

У меня есть достаточно жесткий bias на эту тему, но говорю я об этом мало, поэтому ко мне часто обращаются люди с вопросом – “можешь ты кого-то порекомендовать из инвесторов?”

На такой вопрос крайне сложно ответить, потому что надо реально либо иметь очень детализированную персональную CRM, либо “попасть” в волну, например, случайно встретиться неделю назад с инвестором в этой вертикали и иметь достаточно желания и возможности с ним связаться. И очень часто ответа либо совсем нет – “извините, порекомендовать некого”, либо приходится много усилий предпринимать.

Марсиал Фрага (Oss) написал пост, который очень хорошо ложится в мое представление об интро. Поэтому ниже он ооочень близко к тексту:

“Просьба сделать интро” подразумевает ответы на следующие вопросы:

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

2️⃣ Все ли интро одинаковы?

3️⃣ Когда правильное время для интро (и как его просить)?

Инвесторы тратят большие усилия для формирования эффективного и доверительного нетворка, например, Sequoia своему успеху обязана во многом тесной связью с YC. Поэтому фаундеры должны ставить себя на место инвестора и понимать, в каком случае этим нетворком он будет готов поделиться реально с пользой.

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

Базово это плохо. Если инвестор мог бы проинвестировать, но не инвестирует, то интро от него создаст плохое впечатление. Исключение составляют те случаи, когда у него контакт с вашим желанным инвестором максимально плотный и теплый, близкий и дружеский. Как это понять? Надо думать.

2️⃣ Все ли интро одинаковы?

Нет. Просто переслать ваш имейл это не то же самое, что реально связаться и сказать, что “вы ДОЛЖНЫ встретиться с этими фаендурами”

3️⃣ Когда правильное время для интро (и как его просить)?

Правильное время тогда, когда в реальности встреча с вами находится в интересах вашего потенциального собеседника. Когда будет польза от встречи с вами.

Делайте домашнюю работу, вместо того, чтобы спрашивать:

“Я буду в Нью Йорке, пожалуйста, познакомь меня с местными фондами”

надо спрашивать

“Я буду в Нью Йорке поднимать свою Series A. Я обратил внимание, что ты знаком с вот этими 10 фондами (a,b,c…), и я хотел бы узнать, с какими 3-мя фондами ты знаком ближе всего и можешь познакомить меня. Скажи, будет ли удобно с ними связаться, и я сделаю персонализированное интро. Я хочу произвести сильное впечатление”.

👉 Ссылка на пост в Linkedin Марсиала: https://www.linkedin.com/feed/update/urn:li:activity:7227299041066270720/

@proVenture

#полезное #fundraising #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

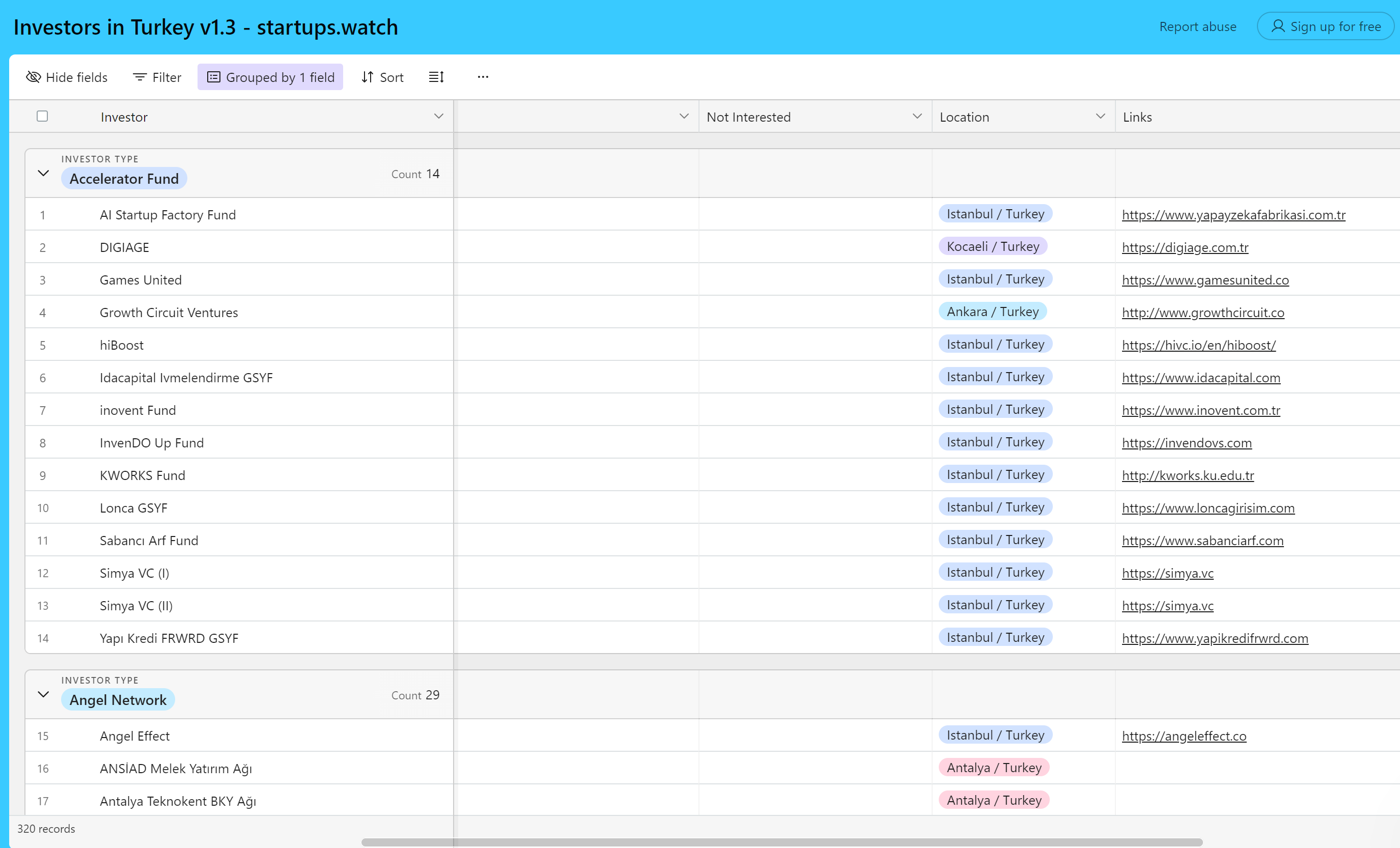

🔥 Список 300+ инвесторов в Турции.

Серкан Унсал (Startup Watch) некоторое время назад выложил список инвесторов в Турции, который они верифицируют. Не так многие делают бизнес именно в Турции, но знаю, что особенно в последние годы внимания к этой локации больше, поэтому делюсь с вами этим списком.

Что входит в этот список?

▪️320 инвесторов;

▫️Accelerator Fund: 14;

▫️Angel Network: 29;

▫️Platform: 11;

▫️Venture Capital: 37;

▫️Corporate VC: 88;

▫️Investment Office: 29;

▫️Growth Equity: 1;

▫️Private Equity: 15;

▫️Secondary Funds: 3;

▫️GSYF: 93

2/ Поскольку последняя категория самая популярная и в то же время неочевидная, давайте посмотрим, что такое GSYF.

GSYF расшифровывается "Girişim Sermayesi Yatırım Fonu", а переводится как фонд венчурных инвестиций. То есть по сути VC фондов в списке 37 + 93 = 130.

3/ Какие еще данные там есть? (цифры – это количество инвесторов, у которых параметр известен)

▪️Links: 202

▪️Ticket Size: 47

▪️Focus Areas: 27

▪️Contacts: 3, зато Legal Form (форма на сайте): 140.

▫️В таблице есть еще другая информация – куда инвесторы НЕ инвестируют, где расположены в Турции и т.п.

💾👉 Ссылка на Airtable: https://airtable.com/appX9fAvmdficRs6X/shrJu71Uln1kO7fbs/tblBBV4SNKTs4AQlg

👉 Ссылка на пост Серкана в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7250813668773220353/

@proVenture

#investors #fundraising

Серкан Унсал (Startup Watch) некоторое время назад выложил список инвесторов в Турции, который они верифицируют. Не так многие делают бизнес именно в Турции, но знаю, что особенно в последние годы внимания к этой локации больше, поэтому делюсь с вами этим списком.

Что входит в этот список?

▪️320 инвесторов;

▫️Accelerator Fund: 14;

▫️Angel Network: 29;

▫️Platform: 11;

▫️Venture Capital: 37;

▫️Corporate VC: 88;

▫️Investment Office: 29;

▫️Growth Equity: 1;

▫️Private Equity: 15;

▫️Secondary Funds: 3;

▫️GSYF: 93

2/ Поскольку последняя категория самая популярная и в то же время неочевидная, давайте посмотрим, что такое GSYF.

GSYF расшифровывается "Girişim Sermayesi Yatırım Fonu", а переводится как фонд венчурных инвестиций. То есть по сути VC фондов в списке 37 + 93 = 130.

3/ Какие еще данные там есть? (цифры – это количество инвесторов, у которых параметр известен)

▪️Links: 202

▪️Ticket Size: 47

▪️Focus Areas: 27

▪️Contacts: 3, зато Legal Form (форма на сайте): 140.

▫️В таблице есть еще другая информация – куда инвесторы НЕ инвестируют, где расположены в Турции и т.п.

💾👉 Ссылка на Airtable: https://airtable.com/appX9fAvmdficRs6X/shrJu71Uln1kO7fbs/tblBBV4SNKTs4AQlg

👉 Ссылка на пост Серкана в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7250813668773220353/

@proVenture

#investors #fundraising

{kind=link}