Forwarded from proVenture (проВенчур)

🤖 Summary of OpenAI DevDay.

Так, давайте выдохнем. Только ленивый не писал про DevDay от OpenAI. Честно признаться, у меня не было времени посмотреть все, но я кое-что почитал и частично посмотрел. Мы не будем первооткрывателями тут, поэтому хочу небольшое саммари и рефлексию оставить для себя и для вас.

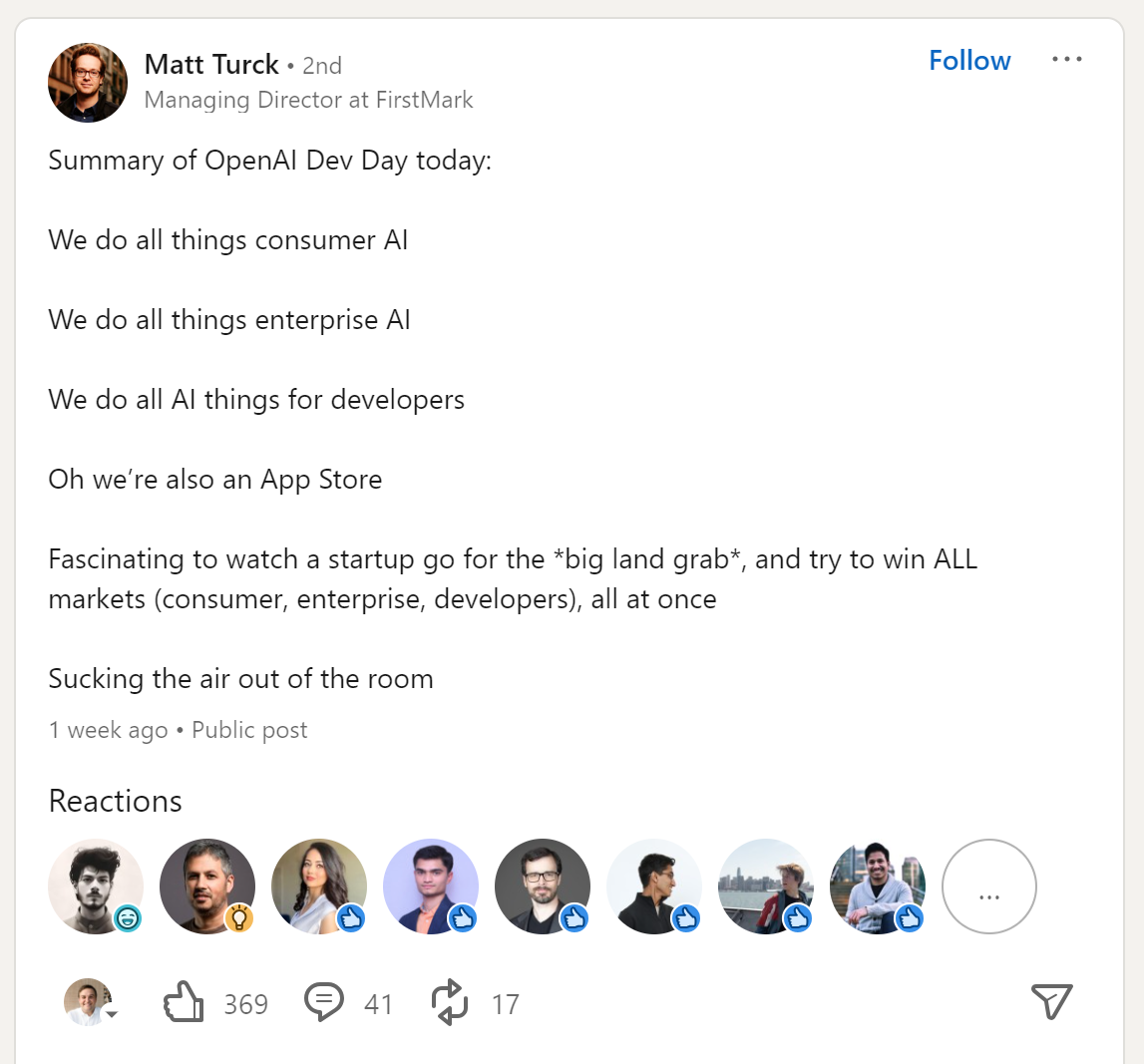

Начну с того, что обращу внимание на приложенный рисунок– это самое честное саммари от Мэтта Тарка из FirstMark. Ирония – это попытка для нас с вами избежать чувства FOMO. Давайте начнем с нее.

1/ OpenAI делает, конечно, нечто достаточно грандиозное. Да, похоже на революцию, ощущение не покидает, что для этого практически все есть.

2/ Насколько это грандиозно сейчас? Похоже, что еще нет, но мы близко. Разговор про то, что бизнес многих стартапов умер после презентации OpenAI скорее разгоняют для красного словца, хотя в отдельных случаях это верно. Например, надстройки над OpenAI действительно наглотались пыли. Но разве это было изначально дальновидно? Это все же не стартапы, а pet projects, многих solopreneurs потрепало изрядно, соглашусь.

3/ Далее к сути. Супер-короткое саммари, что вообще там было, которое я вытянул с Reddit.

▪️Context length extended to 128k (roughly 300 pages).

▪️Better memory retrieval across a longer span of time.

▪️4 new APIs: DALLE-3, GPT-4-vision, TTS (speech synthesis), and Whisper V3 (speech recognition).

▪️GPT-4 Turbo, a more intelligent iteration, confirmed as superior to GPT-4.

▪️GPT-4 Turbo pricing significantly reduced, about 3 times less expensive than GPT-4. Input and output tokens are respectively 3× and 2× less expensive than GPT-4. It’s available now to all developers in preview.

▪️Improved JSON handling (via JSON mode) and function invocation for more sophisticated control.

▪️Doubled rate limits with the option to request increases in account settings.

▪️Built-in retrieval-augmented generation (RAG) and knowledge current as of April 2023.

▪️Whisper V3 to be open-sourced and added to the API suite.

▪️Copyright Shield initiative to cover legal fees for copyright-related issues.

▪️Ability to create your own, custom "GPTs".

▪️Assistants API and new tools (Retrieval, Code Interpreter).

▪️3.5 Turbo 16k now cheaper than old 4k. 0.003c per 1k in / 0.004c per 1k out.

4/ Самые полезные ссылки из тех, что я видел:

👉 OpenAI: New models and developer products announced at DevDay

👉 Techcrunch: Everything announced at OpenAI’s first developer event

👉 Medium: The Ultimate Summary of OpenAI Dev Day 2023

👉 Barsee on X: OpenAI hust dropped a HUGE update [там очень классные короткие видео из самой презентации OpenAI]

👉 Rowan Cheung on X: Here are 12 shocking things people have already built [таких постов очень много, но тут уже примеры простых юз кейсов, в которых люди уже успели ПРИМЕНИТЬ новые фишки]

5/ Если захотите посмотреть, то можете посмотреть все, но чтобы почувствовать флер, советую посмотреть хотя бы Opening Keynote, ссылка на YouTube тут.

6/ А еще ниже в посте прикладываю вырезку из поста Заина Кана, который много пишет про AI. Если совсем нет времени, посмотрите только это – как собрать свой GPT в течение 5 минут. Впечатляет…

@proVenture

#ai #trends

Так, давайте выдохнем. Только ленивый не писал про DevDay от OpenAI. Честно признаться, у меня не было времени посмотреть все, но я кое-что почитал и частично посмотрел. Мы не будем первооткрывателями тут, поэтому хочу небольшое саммари и рефлексию оставить для себя и для вас.

Начну с того, что обращу внимание на приложенный рисунок– это самое честное саммари от Мэтта Тарка из FirstMark. Ирония – это попытка для нас с вами избежать чувства FOMO. Давайте начнем с нее.

1/ OpenAI делает, конечно, нечто достаточно грандиозное. Да, похоже на революцию, ощущение не покидает, что для этого практически все есть.

2/ Насколько это грандиозно сейчас? Похоже, что еще нет, но мы близко. Разговор про то, что бизнес многих стартапов умер после презентации OpenAI скорее разгоняют для красного словца, хотя в отдельных случаях это верно. Например, надстройки над OpenAI действительно наглотались пыли. Но разве это было изначально дальновидно? Это все же не стартапы, а pet projects, многих solopreneurs потрепало изрядно, соглашусь.

3/ Далее к сути. Супер-короткое саммари, что вообще там было, которое я вытянул с Reddit.

▪️Context length extended to 128k (roughly 300 pages).

▪️Better memory retrieval across a longer span of time.

▪️4 new APIs: DALLE-3, GPT-4-vision, TTS (speech synthesis), and Whisper V3 (speech recognition).

▪️GPT-4 Turbo, a more intelligent iteration, confirmed as superior to GPT-4.

▪️GPT-4 Turbo pricing significantly reduced, about 3 times less expensive than GPT-4. Input and output tokens are respectively 3× and 2× less expensive than GPT-4. It’s available now to all developers in preview.

▪️Improved JSON handling (via JSON mode) and function invocation for more sophisticated control.

▪️Doubled rate limits with the option to request increases in account settings.

▪️Built-in retrieval-augmented generation (RAG) and knowledge current as of April 2023.

▪️Whisper V3 to be open-sourced and added to the API suite.

▪️Copyright Shield initiative to cover legal fees for copyright-related issues.

▪️Ability to create your own, custom "GPTs".

▪️Assistants API and new tools (Retrieval, Code Interpreter).

▪️3.5 Turbo 16k now cheaper than old 4k. 0.003c per 1k in / 0.004c per 1k out.

4/ Самые полезные ссылки из тех, что я видел:

👉 OpenAI: New models and developer products announced at DevDay

👉 Techcrunch: Everything announced at OpenAI’s first developer event

👉 Medium: The Ultimate Summary of OpenAI Dev Day 2023

👉 Barsee on X: OpenAI hust dropped a HUGE update [там очень классные короткие видео из самой презентации OpenAI]

👉 Rowan Cheung on X: Here are 12 shocking things people have already built [таких постов очень много, но тут уже примеры простых юз кейсов, в которых люди уже успели ПРИМЕНИТЬ новые фишки]

5/ Если захотите посмотреть, то можете посмотреть все, но чтобы почувствовать флер, советую посмотреть хотя бы Opening Keynote, ссылка на YouTube тут.

6/ А еще ниже в посте прикладываю вырезку из поста Заина Кана, который много пишет про AI. Если совсем нет времени, посмотрите только это – как собрать свой GPT в течение 5 минут. Впечатляет…

@proVenture

#ai #trends

{kind=link}

Forwarded from proVenture (проВенчур)

~60% стартапов должны будут поднимать раунд в 2024 году.

Буквально вчера был на стриме у Макса и Якова из cats.vc и мы там обсуждали, когда же будет оттепель на венчурном рынке, и с разных сторон пришли к выводу, что 2024 год будет очень показательным. Почему именно следующий год будет определяющим?

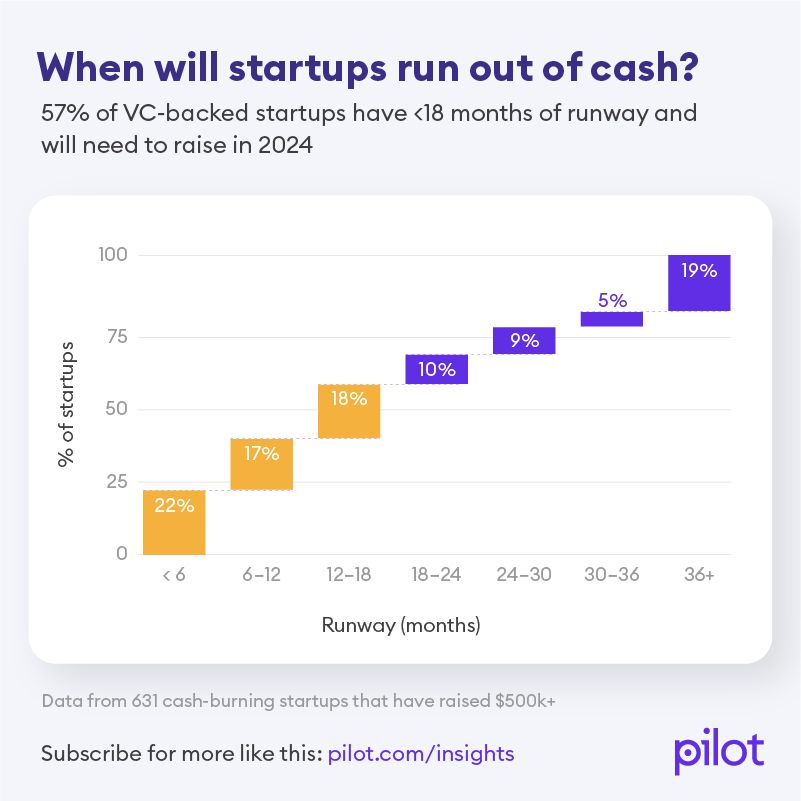

Как раз в тему график от Васима Даера, основателя tax & bookkeeping юникорна Pilot, который показал, сколько денег (какой runway) остался у стартапов, которые пользуются сервисом. Выборка из 631 компании, которые подняли $500K+ и находятся на стадии активного берна.

По групам получается так:

▪️< 6m: 22%

▪️6-12m: 17%

▪️12-18m: 18%

▪️18-24m: 10%

▪️24-30m: 9%

▪️30-36m: 5%

▪️>36m: 19%

Кумулятивно:

▪️<6m: 22%

▪️<12m: 39%

▪️<18m: 57%

▪️<12m: 67%

▪️<30m: 76%

▪️<36m: 81%.

И в чем же наблюдения:

🔹 Поскольку у ~60% стартапов остается денег на 18m и меньше, а у ~40% стартапов сейчас денег на 12м и не более, то в 2024 году все они будут вынуждены поднимать. Вот тогда-то мы и узнаем, что с рынком происходит.

🔹Отмечу, что ~20% стартапов имеют запас ликвидности более 3 лет (!). Это говорит о том, что они подняли либо раунды, либо венчурный долг на очень большой путь и подсушились сейчас. Такие стартапы точно устоят, но потом перезапускать рост будет сложно.

🔹 Все еще самая популярная индивидуальная категория – стартапы, у которых осталось денег на <6m (22%). Пусть и не сильно выделяется, но еще немного и это значит, что четверть (!) стартапов должны все бросать и поднимать раунды.

@proVenure

https://www.linkedin.com/feed/update/urn:li:activity:7130955204782391296/

#research #trends #howtovc

Буквально вчера был на стриме у Макса и Якова из cats.vc и мы там обсуждали, когда же будет оттепель на венчурном рынке, и с разных сторон пришли к выводу, что 2024 год будет очень показательным. Почему именно следующий год будет определяющим?

Как раз в тему график от Васима Даера, основателя tax & bookkeeping юникорна Pilot, который показал, сколько денег (какой runway) остался у стартапов, которые пользуются сервисом. Выборка из 631 компании, которые подняли $500K+ и находятся на стадии активного берна.

По групам получается так:

▪️< 6m: 22%

▪️6-12m: 17%

▪️12-18m: 18%

▪️18-24m: 10%

▪️24-30m: 9%

▪️30-36m: 5%

▪️>36m: 19%

Кумулятивно:

▪️<6m: 22%

▪️<12m: 39%

▪️<18m: 57%

▪️<12m: 67%

▪️<30m: 76%

▪️<36m: 81%.

И в чем же наблюдения:

🔹 Поскольку у ~60% стартапов остается денег на 18m и меньше, а у ~40% стартапов сейчас денег на 12м и не более, то в 2024 году все они будут вынуждены поднимать. Вот тогда-то мы и узнаем, что с рынком происходит.

🔹Отмечу, что ~20% стартапов имеют запас ликвидности более 3 лет (!). Это говорит о том, что они подняли либо раунды, либо венчурный долг на очень большой путь и подсушились сейчас. Такие стартапы точно устоят, но потом перезапускать рост будет сложно.

🔹 Все еще самая популярная индивидуальная категория – стартапы, у которых осталось денег на <6m (22%). Пусть и не сильно выделяется, но еще немного и это значит, что четверть (!) стартапов должны все бросать и поднимать раунды.

@proVenure

https://www.linkedin.com/feed/update/urn:li:activity:7130955204782391296/

#research #trends #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

Когда включать монетизацию?

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @by_startups). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@proVenture

#howtovc #trends

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @by_startups). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@proVenture

#howtovc #trends

Entrepreneur

When Should You 'Turn On' Revenue With Your Startup?

Savvy investors advise founders of consumer products to not worry about making money until they actually hit scale.

Forwarded from proVenture (проВенчур)

Which industries attract VC attention?

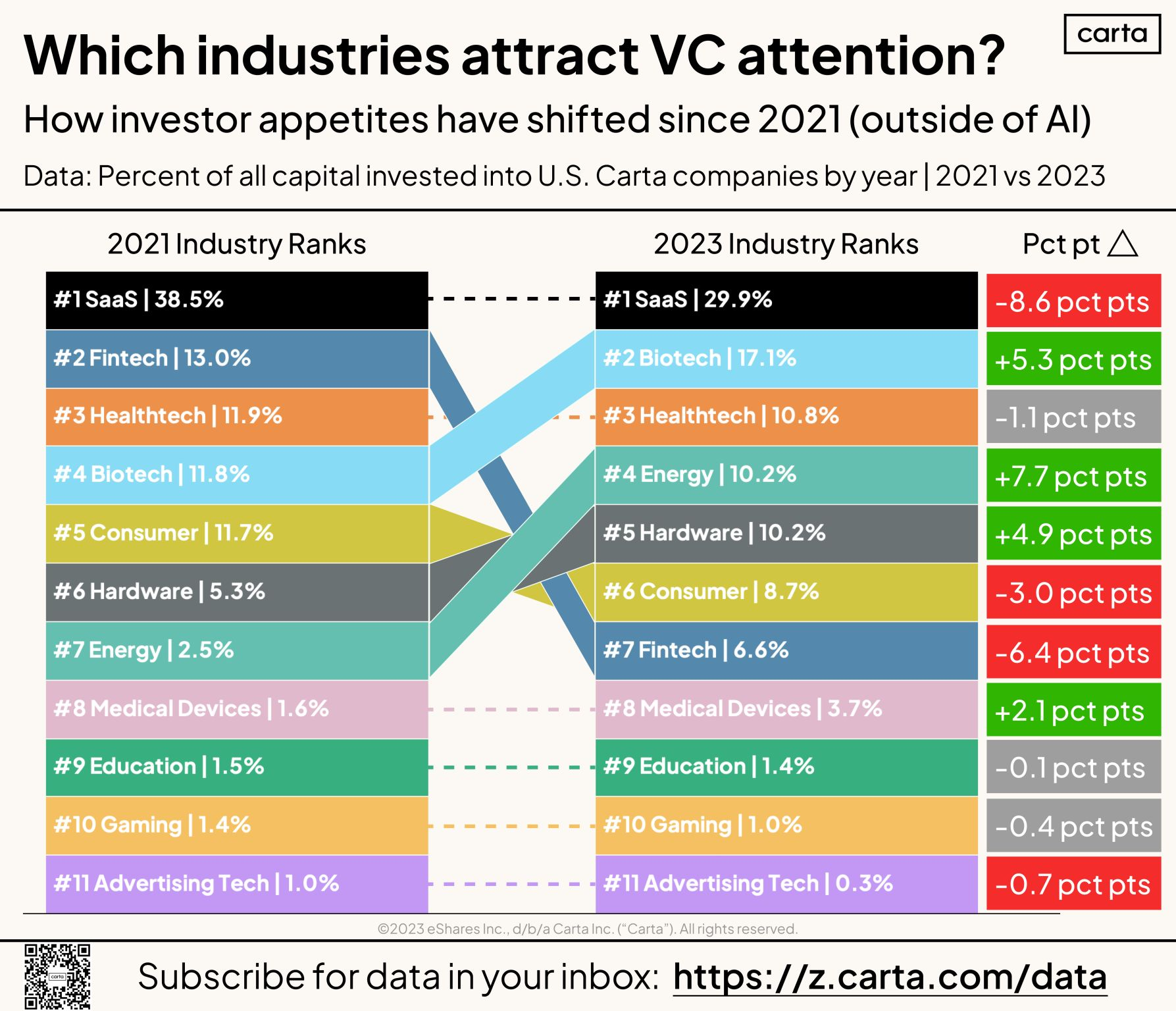

Carta сделала классную табличку со структурой венчурных инвестиций по вертикалям, а Питер Уолкер ее опубликовал у себя в Linkedin. Да, это только стартапы на платформе Carta, но их представление структуры мне очень нравится, потому что она реальная – то есть, эта структура похожа на реальные тезисы, в отличие от отчетов аналитических компаний типа CB Insights или KPMG. Там отрасли, к тому же они настолько плотно сжаты, что проще было бы сказать “инвестируем в компании” и дать одну цифру. Понять тренды нереально.

1/ Итак, долой прелюдии, что же получается в рейтинге топ-11 отраслей (в скобках места в 2021 году):

▪️#1 SaaS: 29.9% (1)

▪️#2 Biotech: 17.1% (4)

▪️#3 Healthtech: 10.8% (3)

▪️#4 Energy: 10.2% (7)

▪️#5 Hardware: 10.2% (6)

▪️#6 Consumer: 8.7% (5)

▪️#7 Fintech: 6.6% (2)

▪️#8 Medical Devices: 3.7% (8)

▪️#9 Education: 1.4% (9)

▪️#10 Gaming: 1.0% (10)

▪️#11 Advertising: 0.3% (11)

2/ Больше всего выросли и упали в % в структуре:

▪️#1 Energy +7.7%

▪️#2 Biotech +5.3%

▪️#3 Hardware + 4.9%

…

▪️#9 Consumer -3.0%

▪️#10 Fintech -6.4%

▪️#11 SaaS -8.6%

3/ Что любопытного?

🔹 SaaS все еще #1, но в структуре очень сильно потерял, что для меня удивительно по 2023 году, ощущения другие;

🔹 Fintech тоже сильно потерял в интересе, и сместился с #2 до #7;

В топ вышли более капиталоемкие отрасли типа Energy, Biotech, Hardware – это топы по структуре инвестиций. В этих отраслях по-другому нельзя, нужно много денег, поэтому они в топе не из-за повышения интереса, а из-за того, что в software и менее капиталоемкие отрасли можно сократить инвестиции, а тут нельзя, бизнес от них зависит гораздо больше. Так что рост от противного;

🔹 С другой стороны, в топ-11 отраслей есть сразу 3 сегмента, связанных со здравоохранением и медициной – Biotech, Healthtech, Medical Devices. Это факт, который тоже стоит отметить;

🔹 В списке нет интересных для меня категорий типа Marketplaces (SaaS же как модель есть), Cloud & Infrastructure. Нет Crypto в топе;

Отдельно отмечу, что данные без учета AI стартапов. Правильно ли их выделять в отдельную категорию – это отдельный разговор.

👉 Ссылка на пост: https://www.linkedin.com/posts/peterjameswalker_cartadata-venturecapital-startups-activity-7137840918040092682-xIQe

@proVenture

#trends #research #ai

Carta сделала классную табличку со структурой венчурных инвестиций по вертикалям, а Питер Уолкер ее опубликовал у себя в Linkedin. Да, это только стартапы на платформе Carta, но их представление структуры мне очень нравится, потому что она реальная – то есть, эта структура похожа на реальные тезисы, в отличие от отчетов аналитических компаний типа CB Insights или KPMG. Там отрасли, к тому же они настолько плотно сжаты, что проще было бы сказать “инвестируем в компании” и дать одну цифру. Понять тренды нереально.

1/ Итак, долой прелюдии, что же получается в рейтинге топ-11 отраслей (в скобках места в 2021 году):

▪️#1 SaaS: 29.9% (1)

▪️#2 Biotech: 17.1% (4)

▪️#3 Healthtech: 10.8% (3)

▪️#4 Energy: 10.2% (7)

▪️#5 Hardware: 10.2% (6)

▪️#6 Consumer: 8.7% (5)

▪️#7 Fintech: 6.6% (2)

▪️#8 Medical Devices: 3.7% (8)

▪️#9 Education: 1.4% (9)

▪️#10 Gaming: 1.0% (10)

▪️#11 Advertising: 0.3% (11)

2/ Больше всего выросли и упали в % в структуре:

▪️#1 Energy +7.7%

▪️#2 Biotech +5.3%

▪️#3 Hardware + 4.9%

…

▪️#9 Consumer -3.0%

▪️#10 Fintech -6.4%

▪️#11 SaaS -8.6%

3/ Что любопытного?

🔹 SaaS все еще #1, но в структуре очень сильно потерял, что для меня удивительно по 2023 году, ощущения другие;

🔹 Fintech тоже сильно потерял в интересе, и сместился с #2 до #7;

В топ вышли более капиталоемкие отрасли типа Energy, Biotech, Hardware – это топы по структуре инвестиций. В этих отраслях по-другому нельзя, нужно много денег, поэтому они в топе не из-за повышения интереса, а из-за того, что в software и менее капиталоемкие отрасли можно сократить инвестиции, а тут нельзя, бизнес от них зависит гораздо больше. Так что рост от противного;

🔹 С другой стороны, в топ-11 отраслей есть сразу 3 сегмента, связанных со здравоохранением и медициной – Biotech, Healthtech, Medical Devices. Это факт, который тоже стоит отметить;

🔹 В списке нет интересных для меня категорий типа Marketplaces (SaaS же как модель есть), Cloud & Infrastructure. Нет Crypto в топе;

Отдельно отмечу, что данные без учета AI стартапов. Правильно ли их выделять в отдельную категорию – это отдельный разговор.

👉 Ссылка на пост: https://www.linkedin.com/posts/peterjameswalker_cartadata-venturecapital-startups-activity-7137840918040092682-xIQe

@proVenture

#trends #research #ai

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 500 Global Rise Report.

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@proVenture

#research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Biannual Multiples Report 2024 from Acquire.com.

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

Acquire.com выпустил большой отчет по теме мультипликаторов в midmarket M&A на платформе – это то, чем они занимаются.

В сентябре прошлого года я писал пост по цифрам на ту же тему от основателя Эндрю Газдецки, так что можем даже немного сравнить.

1/ Итак, подтвержденный TTM Profit Multiple в 2023 в зависимости от размера выручки. Сравним их с 1Q’23 по данным прошлого поста.

▪️<$100K: 4.8x (Q2'23); => 🔴 4.11х (Q4’23);

▪️$100K-$1M: 6.7x (Q2'23) => 🔴 4.97х (Q4’23);

▪️>$1M: n/a (Q2’23) => ⚪️ 5.65х (Q4’23).

2/ Отдельно они пишут, что по годам ситуация такая:

▪️5.4x (2022) => 🔴 4.3x (2023);

3/ Что интересно, но ожидаемо, средняя маржинальность по сделкам с прибыльными SaaS бизнесами выросла:

▪️61% (2022) => 🟢 67% (2023).

4/ А вообще когорты по прибыльности с учетом интереса такие:

▪️~15-35% стартапов с рентабельностью ниже 50% получают интерес покупателей;

▪️~35-50% стартапов с рентабельностью 50-90% получают интерес от покупателей;

▪️Компании со 100% profit margin получают офферы в ~55% случаев.

Ну то есть, даже если ты безумно прибыльный, то в 1 случае из 2-х к тебе будет интерес.

5/ Еще интересные факты

▪️~80-100 дней – среднее время листинга на площадке;

▪️~40 предложений получает стартап;

▪️13% сделок имеют специфические условия по Seller financing, 12% - hold backs, 34% - other conditions.

6/ Есть в отчете еще и альтернативные данные по другим площадкам;

▪️Площадка 1 (по размеру сделки): <$50K (0.6x-49.9x), $50K-$250K (1.4x-2.8x), >$250K (3.3x-4.5x);

▪️Площадка 2 (по EBITDA): <$2M (5x-7x), >$2M (7x-10x).

Не особо сравнимо с показателями самой Acquire.com, но для нас с вами как отдельный референс нормально подходит.

👉 Отчет на [39 страниц] для более детального изучения доступен по ссылке: https://blog.acquire.com/acquire-biannual-acquisition-multiples-report-2024/

P.S. Мне после прошлого поста писали, что acquire.com на самом деле не позволяет заявить мультипликатор выше какого-то порога (что-то типа 6x), поэтому на оценки надо смотреть с оговоркой, но судя по данным листинги выше у них бывают, не знаю, как это получается.

@proVenture

#research #trends #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

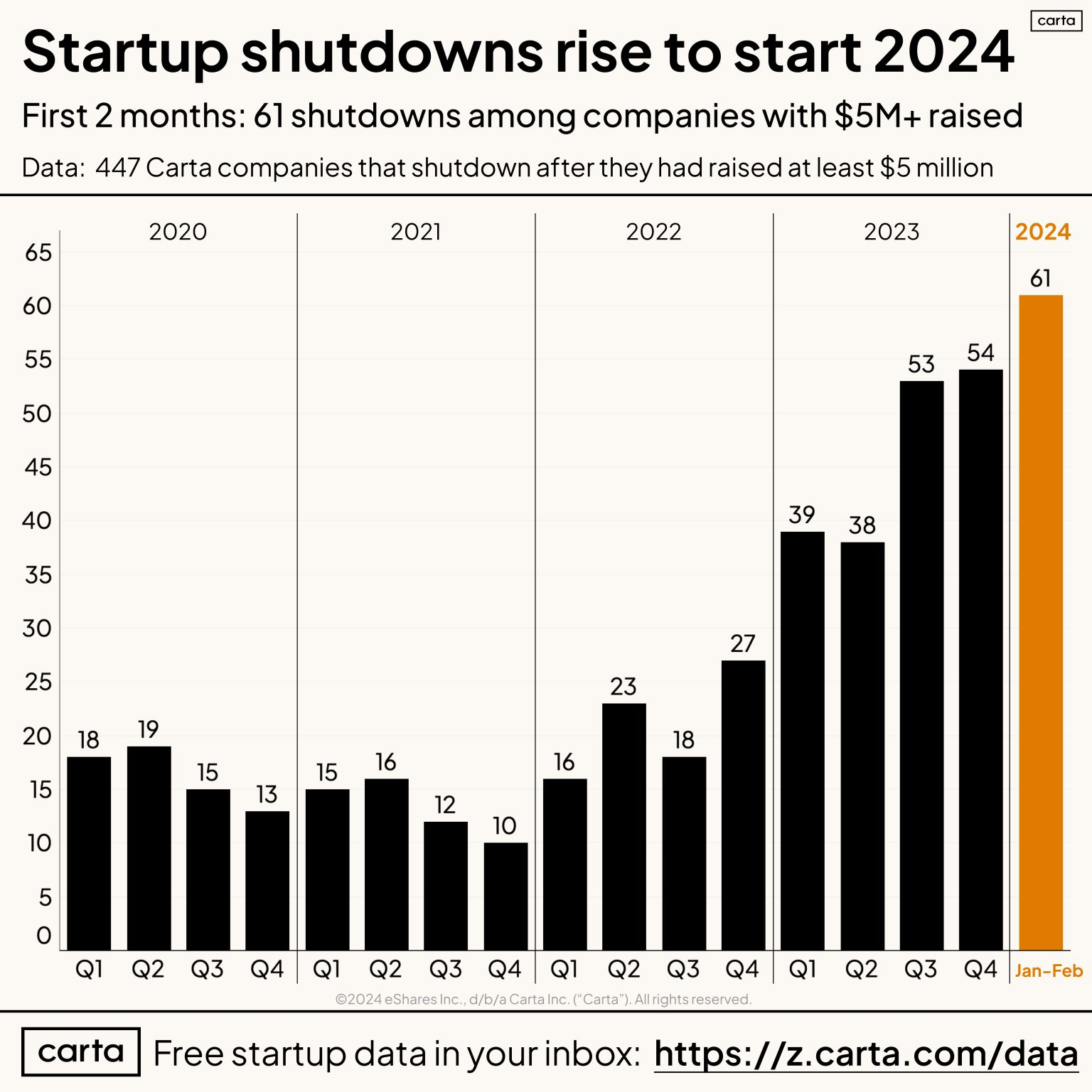

The pace of startup shutdowns has increased to start 2024.

Carta регулярно показывает количество закрываемых стартапов, но я всегда говорил (в том числе и им), что статистика в абсолюте тут не очень релевантна, поскольку число клиентов-стартапов у Carta значительно выросло за последние годы, получается, что надо считать процент закрываемых стартапов, абсолютные цифры могли просто расти на масштабе.

Однако сейчас нельзя не согласиться, что абсолютные цифры даже делают свое дело. Смотрите, за первые 2 месяца 2024 года закрылся сразу 61 стартап, который ранее поднял как минимум $5M от инвесторов.

Еще немного дополнительной аналитики от Питера Уолкера (Carta):

1/ Январь – худший месяц по закрытиям на Seed / Series A/ Series B, февраль – для Series C и выше.

2/ В январе-феврале 2024 закрылось больше стартапов, поднявших $10M+, чем за 4К 2023 (предыдущий рекордный квартал).

3/ Январь-февраль 2024 – худшие для Fintech, SaaS, Healthtech и Medical Device.

Вообще получается примерно то, о чем я говорил раньше – 2024 будет годом, когда стартапы пойдут за деньгами, и многие либо получат более низкие оценки (и согласятся), либо будут куплены (тоже скорее всего за небольшую сумму), либо закроются, если оба предыдущих варианта не сыграют.

👉 Ссылка на пост Питера: https://www.linkedin.com/posts/peterjameswalker_cartadata-startups-founders-activity-7175876552709087232-MIY0

@proVenture

#trends

Carta регулярно показывает количество закрываемых стартапов, но я всегда говорил (в том числе и им), что статистика в абсолюте тут не очень релевантна, поскольку число клиентов-стартапов у Carta значительно выросло за последние годы, получается, что надо считать процент закрываемых стартапов, абсолютные цифры могли просто расти на масштабе.

Однако сейчас нельзя не согласиться, что абсолютные цифры даже делают свое дело. Смотрите, за первые 2 месяца 2024 года закрылся сразу 61 стартап, который ранее поднял как минимум $5M от инвесторов.

Еще немного дополнительной аналитики от Питера Уолкера (Carta):

1/ Январь – худший месяц по закрытиям на Seed / Series A/ Series B, февраль – для Series C и выше.

2/ В январе-феврале 2024 закрылось больше стартапов, поднявших $10M+, чем за 4К 2023 (предыдущий рекордный квартал).

3/ Январь-февраль 2024 – худшие для Fintech, SaaS, Healthtech и Medical Device.

Вообще получается примерно то, о чем я говорил раньше – 2024 будет годом, когда стартапы пойдут за деньгами, и многие либо получат более низкие оценки (и согласятся), либо будут куплены (тоже скорее всего за небольшую сумму), либо закроются, если оба предыдущих варианта не сыграют.

👉 Ссылка на пост Питера: https://www.linkedin.com/posts/peterjameswalker_cartadata-startups-founders-activity-7175876552709087232-MIY0

@proVenture

#trends

{kind=link}

Forwarded from proVenture (проВенчур)

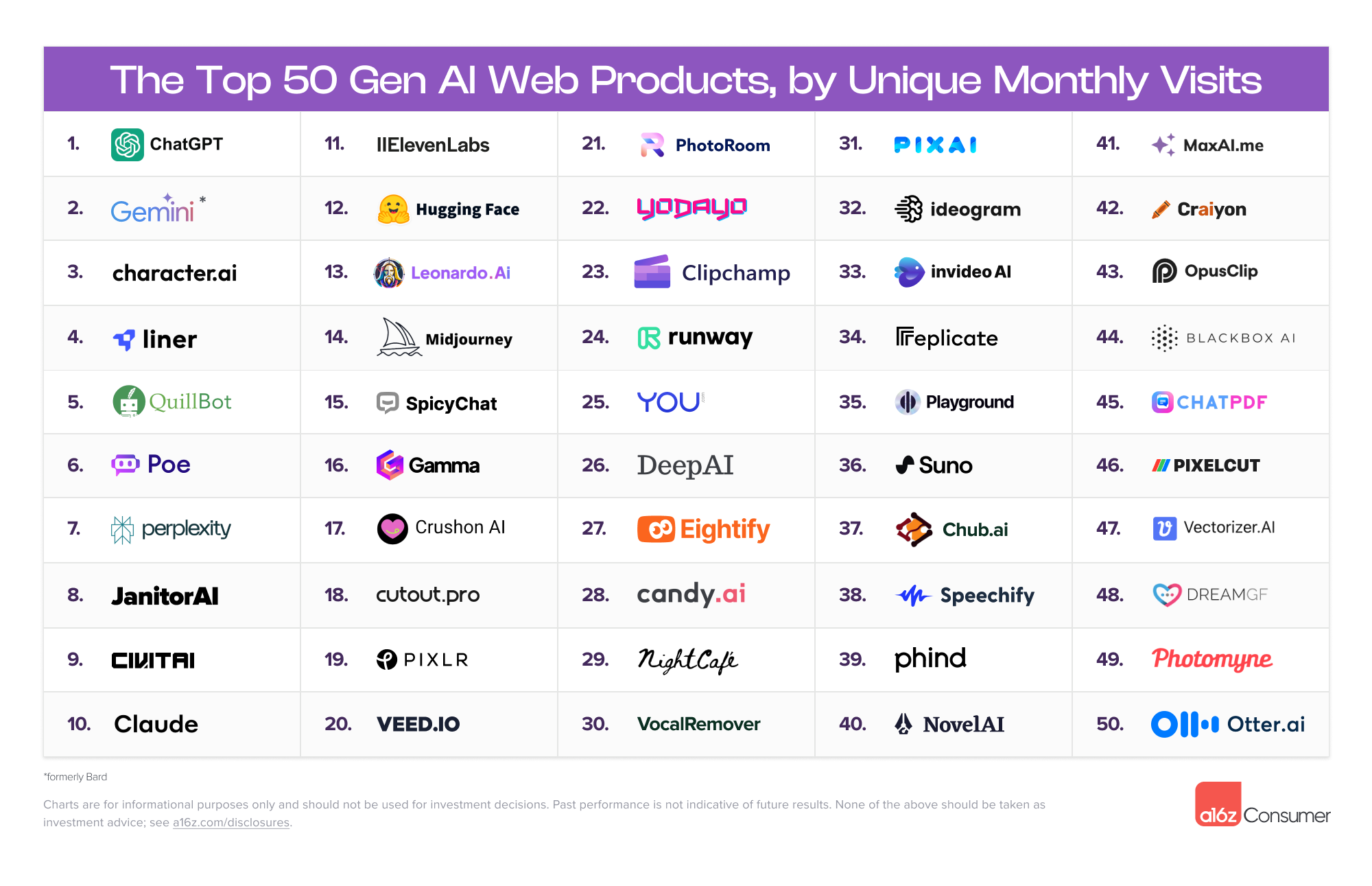

🔥 Top 100 GenAI by a16z и разбор вебной части.

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

a16z выпустили обновление своего списка топ-50 веб сервисов и топ-50 приложений в области GenAI. Предыдущий список был 6 месяцев назад, и за это время многое изменилось, да.

Статья небольшая, ее прикольно просто пролистать. Можно просто вдыхать FOMO, чувствовать его пальцами через клавиатуру.

1/ Давайте оставлю несколько наблюдений, которые я для себя вывел, изучая этот список и статью:

▪️Топ-50 веб и топ-50 мобильных приложений практически все разные (только несколько пересечений);

▪️22 новичка в списке топ-50 веб сервисов (обновился на 40%);

▪️GPT в разном виде участвует в 3 их топ-5 приложений: ChatGPT, Microsoft Edge, Bing;

▪️2M разработчиков делают продукты на базе API от OpenAI;

▪️50% веб сервисов и 52% приложений помогают с созданием или редактированием контента;

▪️AI Companions используются чаще всего: ~180 сессий в месяц против <10 сессий по созданию или редактированию контента;

▪️Пользователь Character.AI имеет в среднем 298 сессий в месяц, Poly.AI – 74, хоть сколько-то близко Microsoft Edge, а у остальных значимо <50;

▪️Среди веб сервисов ChatGPT имеет >1.5B посещений в месяц, все остальные значимо <0.5B (ближайший Gemini с ~0.4B);

▪️Визуально значительно большее число веб сервисов родом из США, а приложений относительно больше из Европы или из Азии.

2/ Я пошел анализировать глубже, но хватило меня только на обработку 50 компаний из веб сегмента рейтинга, если кто-то хочет подобное сделать по приложенческой части, напишите, я опубликую. Итак, чего интересного:

▪️Этот коллективный топ-50 включает только 1 сервис корпорации (Gemini), остальные – частные (если считать таковым OpenAI, но пока вроде да);

▪️Из 49 частных 24 компании не поднимали финансирование вовсе, то есть, ПОЛОВИНА. Не совсем правильно считать это компаниями в принципе, действительно, на коленке сделанные пет- проекты, которые генерят по крайней мере пользовательский трафик, круто!

▪️Всего эти топ-50 подняли $20.4B инвестиций (с учетом OpenAI и Anthropic) и $1.5B без учета OpenAI и Anthropic. Poe – это часть Quora, но считаем, что раунд $75M пошел на это решение, остальное от Quora не считаем;

4/ Отдельно я вот чего заметил – чем ниже мы опускаемся в рейтинге, тем более простые и прикольные для повседневного использования сервисы всплывают. Как правило они и бесплатные еще. Photomyne – убирает фон с фоток, ChatPDF – делает саммари PDF файлов, Vectorizer – конфертирует в векторные изображения картинки.

А еще есть VocalRemover, когда я искал у него инвестиции или хоть что-то, обратил внимание на то, что у него на странице в Tracxn указано, что он из Москвы. Ух ты, топ-30 GenAI Web Service сделали выходцы, круто! Я постарался найти, кто сделал, но с ходу не получилось – нет и информации об инвестициях, наверное, bootstrapped. Тут лучше @theedinorogblog лучше в таких вещах, может быть, Дима возьмется найти и взять интервью у создателя.

👉 Ссылка на статью a16z: https://a16z.com/100-gen-ai-apps/

@proVenture

#ai #research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

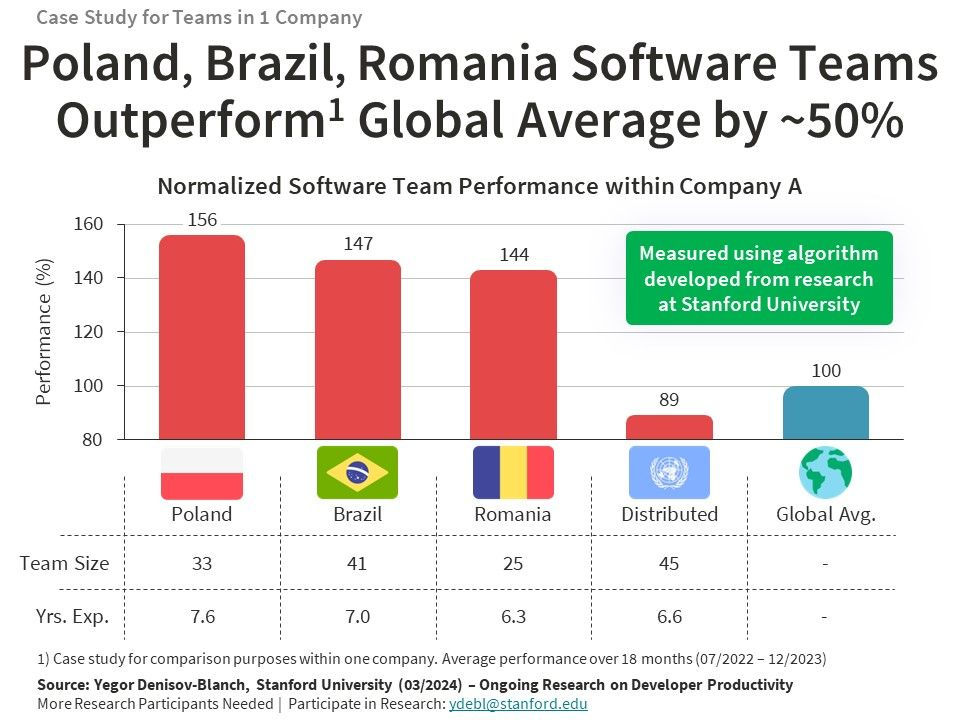

Which country has the best-performing software engineering teams?

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

Возможно, это открытие ящика Пандоры, но в целом тема-то любопытная, так что попробуем.

Я наткнулся на любопытный пост Егора Денисова-Бланча, исследователя из Stanford, который пишет про продуктивность команд инженеров и вообще про вот это все.

👉 Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7170802760299352064/

1/ Они в Стэнфорде придумали методологию оценки продуктивности технологических команд – условно не просто измерять количество строчек кода в единицу времени или число коммитов, а также влияние этих коммитов на функциональность программных продуктов. Аналог эффективности.

2/ На примере одной компании, которая предоставила свои данные, они сделали анализ по локациям, получилось, что если взять за базу ими в Стэнфорде выявленной средней эффективности команд, то результат по различным командам в странах следующий:

🌏 Global avg: 100%;

✈️ Distributed: 89%;

🇷🇴 Romania: 144%;

🇧🇷 Brazil: 147%;

🇵🇱 Poland: 156%.

3/ Получается, что распределенные удаленные команды хуже перформят, а вообще выгодно свою команду разместить в Польше против условной Германии или США.

4/ Конечно, это данные одной компании. Например, в комментариях к посту пришли Бразильцы и сказали, что нифига подобного – большинство их самих достаточно ленивые, и такой производительности не достигают. Но все равно прикольные наблюдения по теме.

5/ К слову, если кто-то видел исследования более глубокие, то поделитесь в личку @defremov21, будет интересно почитать и опубликовать тут. Уверен, что если брать СНГ и наши все удаленные команды, то мы тут всех уделаем. Я помню по своему времени в McKinsey, что когда делали кросс калибрацию по производительности с разными офисами в Европе, то вся Западная Европа глотала пыль от Восточной Европы, особенно того же офиса во Вроцлаве в Польше, а Восточная, в свою очередь, стонала от сравнения с Московским офисом и Киевским и тому подобное. Понятно, что это не IT и ситуация может быть, другой, но ощущения, что не будет другой все же не покидают.

@proVenture

#research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Почти каждый пятый стартап имеет единственного фаундера.

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

Это один из классических красных флагов VC, по крайней мере так говорят. Если у меня спрашивали этот вопрос – является ли это no-go проблемой, я отвечал, что VC всегда говорят, что это фактор риска, но практически у каждого VC есть в портфеле хотя бы один стартап, где есть solo founder. Получается, что это не критический фактор риска. Но данные говорят даже о большем.

Carta сделала такой очень прикольный анализ по данным 9,186 стартапов на их платформе. Они подняли от Seed до Series B.

1/ Во-первых, в среднем около 20% (или каждый пятый) стартап имеет одного основателя. Это уже даже не погрешность, а вполне себе большая доля. Так что это даже не исключение из правила, а вполне себе закономерность.

2/ Посмотрим на вертикали:

▪️Biotech: 15%;

▪️Hardware: 16%;

▪️Medical Devices: 23%;

▪️Energy: 20%;

▪️Healthtech: 19%;

▪️Gaming: 17%;

▪️SaaS: 18%;

▪️Consumer: 25%;

▪️Fintech: 20%;

🔹Самая низкая доля в DeepTech историях, скажем так, в биотеке и робототехнике – 15-16%, зато самая высокая в Consumer.

3/ Сравним с другим экстремумом – когда в стартапе 4-5 фаундеров. Светофоры означают, насколько чаще встречается, что один основатель против очень большого количества:

▪️Biotech: 34% 🔴;

▪️Hardware: 28%🔴;

▪️Medical Devices: 26% 🟡;

▪️Energy: 24% 🟡;

▪️Healthtech: 21% 🟡;

▪️Gaming: 18% 🟡;

▪️SaaS: 17% 🟡;

▪️Consumer: 16% 🟢;

▪️Fintech: 16% 🟢;

🔹Наверняка вы уже заметили, что график построен по убыванию доли стартапов с 4-5 фаундерами.

🔹В 3 случаях из 9 доля solo founders оказывается выше, чем доля 4-5 фаундеров, а в 4 случаях они +- сопоставимы. Значительно ниже доля только в 2 случаях, где deep tech.

4/ Если предположить, что больше 5 фаундеров не бывает (думаю, что это и правда статистически мало значимо, то получается, что 2-3 фаундера (=некоторый идеал) встречается по вертикалям вот насколько часть:

▪️Biotech: 51%;

▪️Hardware: 56%;

▪️Medical Devices: 51%;

▪️Energy: 56%;

▪️Healthtech: 60%;

▪️Gaming: 65%;

▪️SaaS: 65%;

▪️Consumer: 59%;

▪️Fintech: 64%.

🔹Вполне ожидаемо, что такая структура для SaaS вертикали самая ярковыраженная. И больше всего “отклонений” в биотеке и медицине.

👉 График взят из поста Питера Уолкера, можете с ним ознакомиться и почитать комментарии: https://www.linkedin.com/feed/update/urn:li:activity:7189669864465141760/

@proVenture

#trends #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

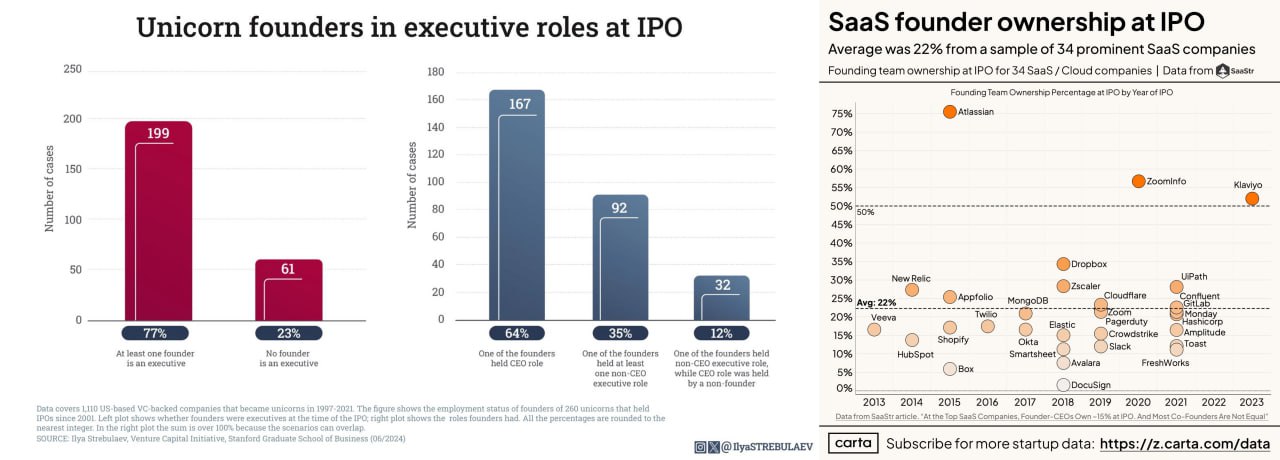

Какую долю собственности сохраняют фаундеры на IPO и остаеются ли они свои управляющие позиции?

Мини-подборка из двух материалов в одной области – насколько основатели остаются “в седле” своих компаний, когда они становятся публичными, то есть, дорастают до значительных размеров.

1/ Начнем с влияния на бизнес – остается ли основатель C-level менеджером? Илья Стребулаев (Stanford) провел анализ 260 компаний-единорогов в США, которые стали публичными, и выяснил следующее:

▪️23% компаний не имели хотя бы одного из фаундеров на управляющей позиции, соответственно, в 77% случаев фаундер оставался на управляющей позиции;

▪️36% не имели фаундера-CEO, соответственно, в 64% случаев фаундер оставался на позиции CEO;

🔹Удивительно, но ожидание того, что значительно большее число основателей должны были отходить от дел, не покидает. Надо подумать, почему так.

2/ С другой стороны есть еще доля участия в бизнесе – какую долю команда основателей сохраняет в момент IPO? Тут меньше данных - Джейсон Лемкин (SaaStr) проанализирвоал 34 компании, а Питер Уолкер (Carta) положил эти данные в свой классный формат инфографики:

▪️Средняя доля фаундеров на IPO – 22%;

▪️Вообще разброс довольно большой – от 2% до 75%;

▪️75% у Atlassian, а еще у 2-х компаний доля была выше 50% - Zoominfo и Klaviyo;

▪️2% у DocuSign;

🔹Разброс достаточно большой, конечно, но средняя доля в общем-то достаточно существенная – еще один факт в копилку того, что слишком много инвестору лучше не отдавать, чтобы сохранялась мотивация.

👉 Ссылка на пост Ильи: https://www.linkedin.com/feed/update/urn:li:activity:7207411818309296128/

👉 Ссылка на пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7205569336550281216/

@proVenture

#trends #howtovc

Мини-подборка из двух материалов в одной области – насколько основатели остаются “в седле” своих компаний, когда они становятся публичными, то есть, дорастают до значительных размеров.

1/ Начнем с влияния на бизнес – остается ли основатель C-level менеджером? Илья Стребулаев (Stanford) провел анализ 260 компаний-единорогов в США, которые стали публичными, и выяснил следующее:

▪️23% компаний не имели хотя бы одного из фаундеров на управляющей позиции, соответственно, в 77% случаев фаундер оставался на управляющей позиции;

▪️36% не имели фаундера-CEO, соответственно, в 64% случаев фаундер оставался на позиции CEO;

🔹Удивительно, но ожидание того, что значительно большее число основателей должны были отходить от дел, не покидает. Надо подумать, почему так.

2/ С другой стороны есть еще доля участия в бизнесе – какую долю команда основателей сохраняет в момент IPO? Тут меньше данных - Джейсон Лемкин (SaaStr) проанализирвоал 34 компании, а Питер Уолкер (Carta) положил эти данные в свой классный формат инфографики:

▪️Средняя доля фаундеров на IPO – 22%;

▪️Вообще разброс довольно большой – от 2% до 75%;

▪️75% у Atlassian, а еще у 2-х компаний доля была выше 50% - Zoominfo и Klaviyo;

▪️2% у DocuSign;

🔹Разброс достаточно большой, конечно, но средняя доля в общем-то достаточно существенная – еще один факт в копилку того, что слишком много инвестору лучше не отдавать, чтобы сохранялась мотивация.

👉 Ссылка на пост Ильи: https://www.linkedin.com/feed/update/urn:li:activity:7207411818309296128/

👉 Ссылка на пост Питера: https://www.linkedin.com/feed/update/urn:li:activity:7205569336550281216/

@proVenture

#trends #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

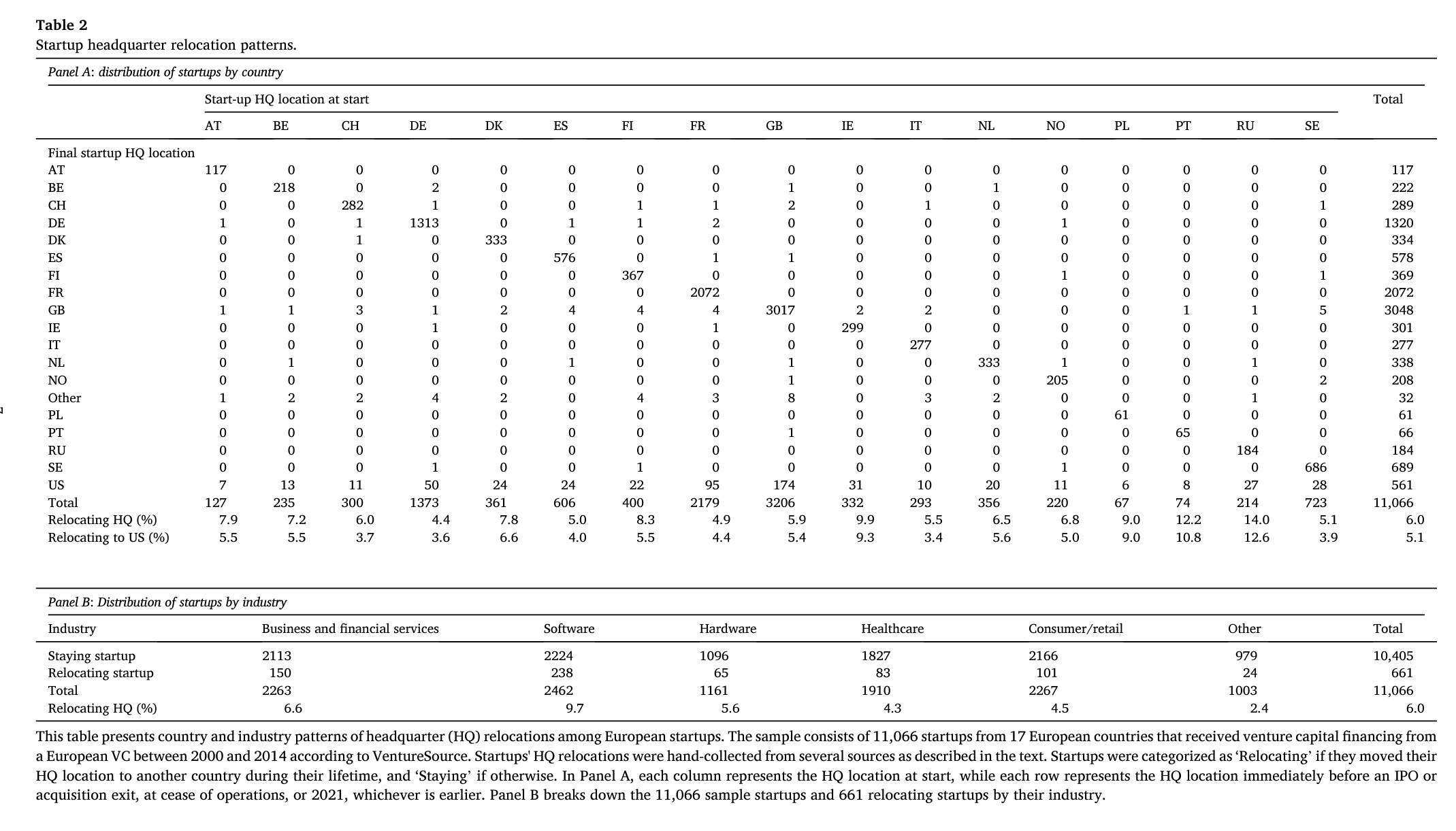

🌍 Venture capital and the international relocation of startups.

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

Так, серьезно, возможно, это первая именно что научная статья, которая зафичерина в канале. То есть, прям скачать ее можно на Science Direct, все по-взрослому. Ее со-авторами являются Stefan Weik, Ann-Kristin Achleitner и Reiner Braun Center из университета Technical University of Munich.

Тема статьи очень любопытная – насколько часто стартапы переезжают (меняют свой HQ) и что из этого получается? Всего авторы перелопатили данные по 11,000 из 17 стран.

1/ Какой эффект это имеет?

▪️В среднем релоцируется 6% стартапов;

▪️Эти стартапы создают 17% value (то есть, эффект положительный);

▪️85% релоцирующихся стартапов едут в США (5.1% от всей выборки);

▪️Каждая 10 инвестиция VC из США в стартапы из других стран ведет к релокации стартапа в США.

2/ Продолжим с анализом приложенной таблички – это большая простыня, которая показывает по странам, какая доля стартапов переезжает, и куда именно. Выберу несколько критериев:

Как вы думаете, какая страна является #1 по доле релоцирующихся стартапов в выборке?

🔹#1 Россия 🇷🇺: 14% стартапов переезжает (12.6% в США);

🔹#2 Португалия 🇵🇹: 12.2% стартапов переезжает (9.8% в США);

🔹#3 Ирландия 🇮🇪: 9.9% стартапов переезжает (9.3% в США);

Где доля переезжающих стартапов в США самая высокая?

🔹Польша 🇵🇱: 9% стартапов переезжает и все 9% переезжают в США;

Какие страны имеют наименьшую долю релоцирующихся стартапов?

🔹#15 (#3 с конца) Испания 🇪🇸: 5% стартапов переезжает (4% в США);

🔹#16 Франция 🇫🇷: 4.9% стартапов переезжает (4.4% в США);

🔹#17 Германия 🇩🇪: 4.4% стартапов переезжает (3.6% в США).

3/ Как обстоят дела у переехавших стартапов в сравнении с оставшимися:

(at first financing:)

▪️Amount raised ($M): $1.6M (staying) => 🟢 $2.44M (relocating);

▪️Pre-money valuation ($M): $3.95M (staying) => 🟢 $5.09M (relocating);

▪️Revenue ($M): $1.31M (staying) => 🔴 $1.16M (relocating);

(at exit:)

▪️Valuation at exit ($M): $39.25M (staying) => 🟢 $103.00M (relocating);

▪️Valuation at IPO ($M): $70.49M (staying) => 🟢 $431.30M (relocating);

(показатели выше были по медиане, далее по средней – медиана там равна нулю. И отмечу, что эти показатели интегральные – они имеют значение только в сравнении, но не в абсолюте)

▪️Exit (чем больше, тем чаще происходят выходы – либо IPO, либо продажа стратегу): 0.32M (staying) => 🟡 0.39M (relocating);

▪️IPO (чем больше, тем чаще происходят выходы): 0.05M (staying) => 🔴 0.04M (relocating);

▪️Acquisition (чем больше, тем чаще происходят выходы стратегу): 0.37M (staying) => 🟢 0.35M (relocating).

✔️Получается любопытно: у релоцировавшихся бизнесов оценки выше, инвестиции выше и в общем-то и шансы на и сумма exit’а выше (за исключением вероятности IPO). Но вот при первом раунде трэкшн хуже – что в общем-то тоже логично, локальные инвесторы боле консервативные.

4/ Еще крутой анализ есть по участию иностранных VC в раундах и отдельно VC из США. Можете посмотреть отдельно, но давайте посмотрим на примере первого раунда раунда (среднее значение):

▪️Стартапы без иностранного VC: 🔴 $3.3M;

▪️Стартапы с иностранными VC: 🟢 $12.8M.

🔹Стартапы без VC из США: 🔴 $4.2M;

🔹Стартапы с VC из США: 🟢 $21.1M.

5/ Отдельно отмечу, что как и в любой научной работе полезно читать предисловие – там саммари всяких похожих исследований на тему.

👉 Статью читайте по ссылке: https://www.sciencedirect.com/science/article/pii/S0048733324000805?via%3Dihub

👉 Или же качайте файл на [18 страниц] в сообщении ниже.

👉 Собственно, статья нашлась на Linkedin Стефана Вейка: https://www.linkedin.com/feed/update/urn:li:activity:7207250824706666496/

@proVenture

#research #howtovc #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Hype Cycle for AI Technologies in Business.

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

The SaaS Series A traffic jam.

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

{kind=link}

Forwarded from proVenture (проВенчур)

🔥AI’s $600B Question.

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

{kind=link}

Forwarded from proVenture (проВенчур)

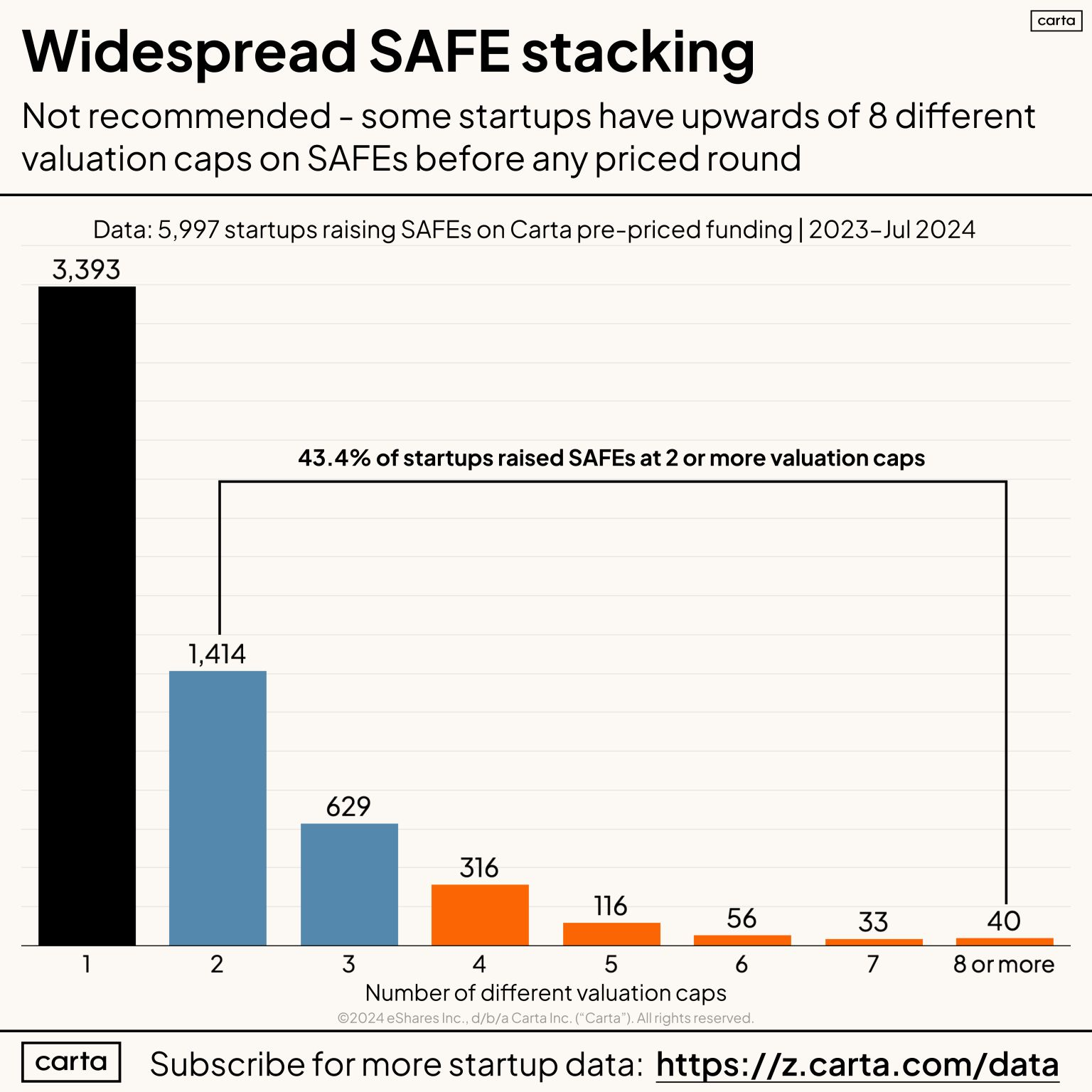

😳 Насколько часто стартапы привлекают SAFEs с разными оценками? Невероятно часто!

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

Питер Уолкер (Carta) опубликовал интересный график – он показывает, какой процент стартапов поднимал инвестиции через SAFE по разным оценкам.

1/ Хедлайн таков, что сразу 43.4% стартапов поднимали раунды через SAFE по разным оценкам. И только 56.6% стартапов, чуть больше половины, давали инвесторам одинаковые условия. Просто не верится! 🤯

2/ К слову, вывод основан на анализе 5,997 сделок за 2023-2024 (неполный) года.

3/ Как вообще выглядит структура?

▪️1 оценка (единая): 3,393 (56.6%);

▪️2 оценки: 1,414 (23.6%);

▪️3 оценки: 629 (10.5%);

▪️4 оценки: 316 (5.3%);

▪️5 оценок: 116 (1.9%);

▪️6 оценок: 56 (0.9%);

▪️7 оценок: 33 (0.6%);

▪️8 оценок: 40 (0.7%).

4/ Очень залипательная статистика. Ну ладно, еще можно понять, когда 2 оценки. Это может объясняться достаточно просто – может быть, есть какой-то старый инвестор с варрантами или другими правами, а может быть, просто сделали раунд сначала с одной группой, а потом через 4-6 месяцев с другой, и в рамках одной и той же серии при наличии значительного роста, оценка вырастает. Тоже может быть такое. Но когда уже 5 и выше (таких, к слову, 4.1%) или когда 3+ оценок (19.8% в совокупности), то понять сложно.

5/ Отдельный “респект” 40 стартапам, которые нагенерили 8 разных оценок. Таких даже больше, чем тех, у кого 7 оценок. Решили, видимо, что уже отступать некуда 😂. Вероятно, это все от желания отдать меньшую долю инвесторам, но это может сыграть злую шутку.

👉 Ссылка на пост Питера Уолкера с его выкладками по теме: https://www.linkedin.com/feed/update/urn:li:activity:7223787254136066049/

@proVenture

#fundraising #trends

{kind=link}

Forwarded from proVenture (проВенчур)

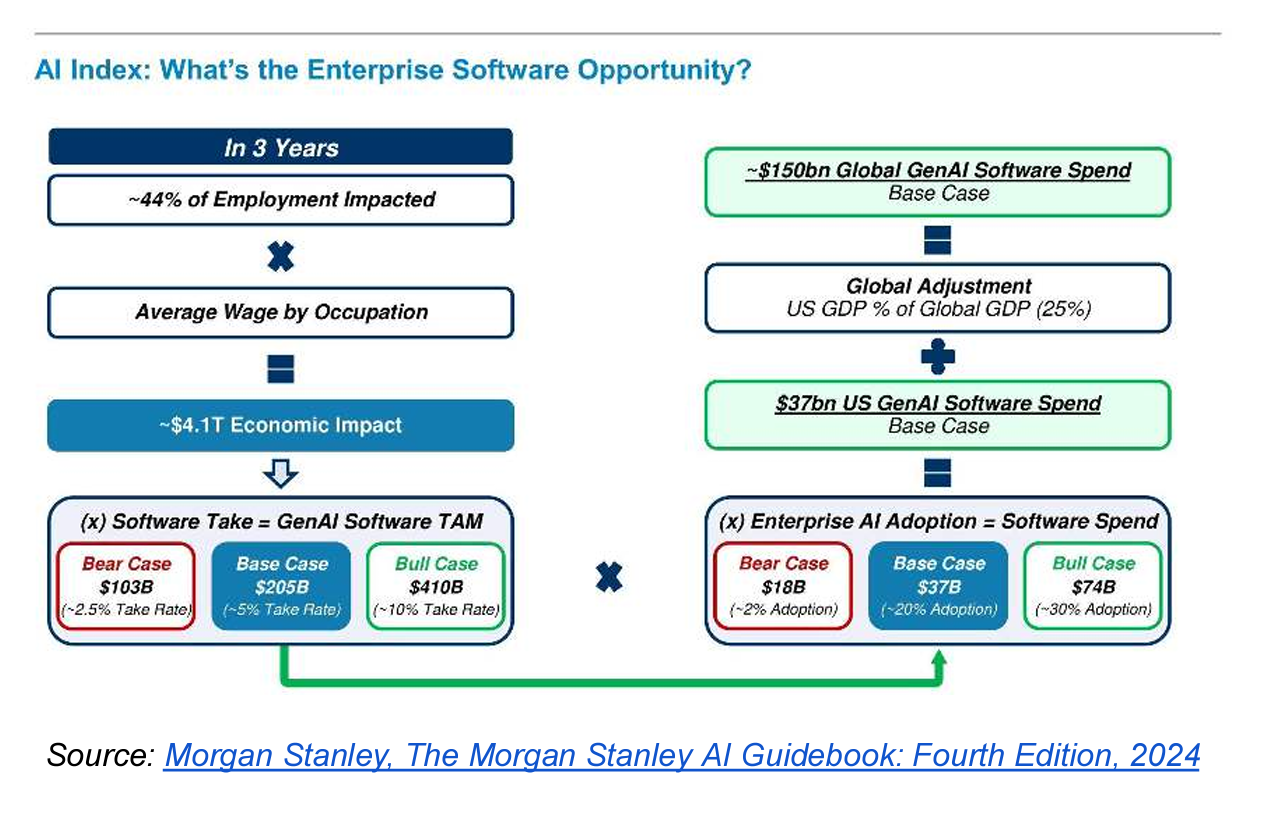

🔥 Morgan Stanley оценил GenAI Software Market в $150B через 3 года.

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

Всего один график, но разберем его достаточно подробно. Аналитики Morgan Stanley спрогнозировали, каким может быть в базовом сценарии рынок GenAI Software. Речь идет именно про b2b рынок, в большей мере даже про enterprise.

💡Главный инсайт: enterprise software рынок в базовом сценарии может оцениваться в $150B глобально и в $37B в США через 3 года.

Посмотрим чуть детальнее:

1/ Отдельные эффекты на горизонте 3-х лет:

▪️$4.1T общий экономический эффект в США от GenAI;

▪️$205B GenAI Software TAM (при take rate 5%) в США;

▪️$37B GenAI Software SOM (при adoption 20%) в США;

▪️$150B глобальный SOM (если США занимает 25% глобального рынка).

🔹Стоит отметить, что это Base Case.

2/ А есть другие сценарии:

🔴 Bear: $103B TAM (take rate 2.5%) => $18B SOM (2% Adoption) [это все США] => $72B SOM глобально;

🟢 Bull: $410B TAM (take rate 10%) => $74B SOM (30% Adoption) [это все США] => $296B SOM глобально.

Вот такие есть цифры по прогнозам, полезно их учитывать.

👉 К слову, информация взята из отчета AlphaSense под названием “Generative AI in the Enterprise Software Sector: A look At Adoption in 2024” (который доступен в файле ниже на [16 страниц], но график ссылается на “The Morgan Stanley AI Guidebook: Fourth Edition, 2024”.

@proVenture

#ai #research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

⚖️ Founder Mode – нашумевшее эссе от Пола Грэма.

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.