З святом незалежності!

Саме цей день я не пам'ятаю, але пам'ятаю 19 серпня 1991 року. Я їхав з Харкова, а мені назустріч йшла колона танків, яка виконувала наказ ГКЧП. Тоді мені це було дивно, тому що я не відчував, що я можу втратити.

Через 32 роки, ситуація схожа, але у мене інші відчуття. Зараз я чудово розумію цінність того, що ми всі створили та зрозуміли за ці роки та скільки нам ще потрібно зробити.

І чому важливо саме нам це робити, без стороннього впливу чи "допомоги". Бо це мають бути наші результати та відповідальність, яким ми можемо навчати нащадків, відроджуючи та створюючи наші традиції та історію. Власні та на власній землі.

Тож робимо щодня, що маємо. Учора разом з командою iPlan.ua провели етер про фінанси для ЗСУ. Додаю запис етеру та лінк на донати. Поділиться, будь ласка, дописом з друзями та знайомими захисниками.

Дякую ЗСУ за те, що вони захищають нашу незалежну Україну та дають нам можливість робити її краще та сильніше!

Саме цей день я не пам'ятаю, але пам'ятаю 19 серпня 1991 року. Я їхав з Харкова, а мені назустріч йшла колона танків, яка виконувала наказ ГКЧП. Тоді мені це було дивно, тому що я не відчував, що я можу втратити.

Через 32 роки, ситуація схожа, але у мене інші відчуття. Зараз я чудово розумію цінність того, що ми всі створили та зрозуміли за ці роки та скільки нам ще потрібно зробити.

І чому важливо саме нам це робити, без стороннього впливу чи "допомоги". Бо це мають бути наші результати та відповідальність, яким ми можемо навчати нащадків, відроджуючи та створюючи наші традиції та історію. Власні та на власній землі.

Тож робимо щодня, що маємо. Учора разом з командою iPlan.ua провели етер про фінанси для ЗСУ. Додаю запис етеру та лінк на донати. Поділиться, будь ласка, дописом з друзями та знайомими захисниками.

Дякую ЗСУ за те, що вони захищають нашу незалежну Україну та дають нам можливість робити її краще та сильніше!

{kind=link}

ТОП-3 запитань тижня про інвестиції

Цього тижня в топі були такі запитання від Клієнтів iPlan.ua та учасників спільноти iPlan Talks

🔹Золото та / чи срібло у що краще інвестувати?

▫️ В золото краще інвестувати, ніж в срібло, тому що воно більш ліквідне (AUM), менш волатильне, ETF на золото мають набагато меншу комісію (TER), бо фізично золото займає менше місця та золото краще захищено від інфляції ніж срібло.

▫️ Не варто включати в портфель і золото і срібло, бо вони мають схожу поведінку та окрім більшої волатильності ви нічого не отримаєте

▫️ Частка золота не має перевищувати 5-10%, бо саме вона покращує показники диверсифікованого портфеля. Внаслідок низької кореляції до акцій та облігацій. Ось результати тестування портфелів з різним % вмісту золота.

🔹 Який портфель має бути якщо у інвестора вже настала Фінансова свобода?

Як не має двох однакових інвесторів, так і не може бути однакових портфелів, але є певні типові вимоги до їх структури. Назвемо її "шуба", на зразок салату, який має декілька шарів:

▫️ портфель до 1 року: складається з дивідендних виплат по всім "шарам" портфеля + високоліквідних, неризикових = малоприбуткових активів. Наприклад, державні облігації з погашенням до 1 року. Сума портфелю = вашим витратам на комфортне життя протягом року

▫️ портфель від 2 до 5 років: активи можуть включати більш ризикові (investment grade, high yield, government EM bonds ETF), але їх погашення має бути рівними частками по 25% через 2, 3, 4, 5 років. Це Ваші майбутні портфелі до 1 року.

▫️ портфель від 6 до 10 років: такий саме принцип як попередній, але з більшим ризиком та частками 20%

▫️ довгостроковий портфель: структура цього портфелю вже відповідає тому, який ви складали протягом очікування фінансової свободи. Наприклад 60% ETF на широкий індекс акцій та 40% ETF на індекс облігацій

▫️ "Шуба" починає готуватися готується за 10 років до фінансової свободи. Ви поступово формуєте її "шари" у зворотному порядку.

▫️ довгостроковий портфель є джерелом для решти "шарів". Тож його активи продаються, а для інших "шарів" докуповуються

▫️ акціям та облігаціям зі строком погашенням 10+ років є місце лише в довгостроковому портфелі. Не грайтесь з ризиком в часи відсутності активного доходу!

Детально про керування ліквідністю протягом усього життєвого циклу інвестування розповів на учорашньому етері в iPlan Talks.

🔹 Чи варто купляти ОВДП за кредитні кошти?

Варто якщо:

▫️ у вас сформований Резервний фонд (сума витрат на комфортне життя на строк від 6 місяців) і ви його не використовуєте для таких операцій;

▫️ ви досвідчений інвестор і розумієте як впливають комісії за переказ коштів, відкриття рахунків в цінних паперах та їх зберігання на прибутковість цієї "каруселі";

▫️ ви впевнено себе почуваєте з вибраними кредитними лімітами, розумієте принцип банку по розрахунку пільгового періоду по кредиту, розмір штрафів за прострочення його погашення;

▫️ обсяг таких операцій дає вам суттєво більший прибуток (премія за ризик) ніж гроші, які ви заробляєте за час витрачений на цю "карусель";

▫️ ви розумієте вплив спекулятивних операцій на фінансову систему та маржу "каруселі" - більше попит на кредити = більше % ставки по кредитах, більше попит на ОВДП = менше % ставки по ОВДП;

В інших випадках — пошукайте вправи більш корисні для себе та фінансової системи. Наприклад, повчитесь управління особистими фінансами за допомогу курсів та відео.

🔸Ціную своїх Клієнтів та колег

Тому що вони:

▫️ мене розвивають своїми запитаннями

▫️ отримують відповіді та продовжують свій рух до Фінансової свободи тим самим зміцнюючи нашу країну, бо не покладаються на її бюджет

▫️ дають змогу робити цікавий контент

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

Цього тижня в топі були такі запитання від Клієнтів iPlan.ua та учасників спільноти iPlan Talks

🔹Золото та / чи срібло у що краще інвестувати?

▫️ В золото краще інвестувати, ніж в срібло, тому що воно більш ліквідне (AUM), менш волатильне, ETF на золото мають набагато меншу комісію (TER), бо фізично золото займає менше місця та золото краще захищено від інфляції ніж срібло.

▫️ Не варто включати в портфель і золото і срібло, бо вони мають схожу поведінку та окрім більшої волатильності ви нічого не отримаєте

▫️ Частка золота не має перевищувати 5-10%, бо саме вона покращує показники диверсифікованого портфеля. Внаслідок низької кореляції до акцій та облігацій. Ось результати тестування портфелів з різним % вмісту золота.

🔹 Який портфель має бути якщо у інвестора вже настала Фінансова свобода?

Як не має двох однакових інвесторів, так і не може бути однакових портфелів, але є певні типові вимоги до їх структури. Назвемо її "шуба", на зразок салату, який має декілька шарів:

▫️ портфель до 1 року: складається з дивідендних виплат по всім "шарам" портфеля + високоліквідних, неризикових = малоприбуткових активів. Наприклад, державні облігації з погашенням до 1 року. Сума портфелю = вашим витратам на комфортне життя протягом року

▫️ портфель від 2 до 5 років: активи можуть включати більш ризикові (investment grade, high yield, government EM bonds ETF), але їх погашення має бути рівними частками по 25% через 2, 3, 4, 5 років. Це Ваші майбутні портфелі до 1 року.

▫️ портфель від 6 до 10 років: такий саме принцип як попередній, але з більшим ризиком та частками 20%

▫️ довгостроковий портфель: структура цього портфелю вже відповідає тому, який ви складали протягом очікування фінансової свободи. Наприклад 60% ETF на широкий індекс акцій та 40% ETF на індекс облігацій

▫️ "Шуба" починає готуватися готується за 10 років до фінансової свободи. Ви поступово формуєте її "шари" у зворотному порядку.

▫️ довгостроковий портфель є джерелом для решти "шарів". Тож його активи продаються, а для інших "шарів" докуповуються

▫️ акціям та облігаціям зі строком погашенням 10+ років є місце лише в довгостроковому портфелі. Не грайтесь з ризиком в часи відсутності активного доходу!

Детально про керування ліквідністю протягом усього життєвого циклу інвестування розповів на учорашньому етері в iPlan Talks.

🔹 Чи варто купляти ОВДП за кредитні кошти?

Варто якщо:

▫️ у вас сформований Резервний фонд (сума витрат на комфортне життя на строк від 6 місяців) і ви його не використовуєте для таких операцій;

▫️ ви досвідчений інвестор і розумієте як впливають комісії за переказ коштів, відкриття рахунків в цінних паперах та їх зберігання на прибутковість цієї "каруселі";

▫️ ви впевнено себе почуваєте з вибраними кредитними лімітами, розумієте принцип банку по розрахунку пільгового періоду по кредиту, розмір штрафів за прострочення його погашення;

▫️ обсяг таких операцій дає вам суттєво більший прибуток (премія за ризик) ніж гроші, які ви заробляєте за час витрачений на цю "карусель";

▫️ ви розумієте вплив спекулятивних операцій на фінансову систему та маржу "каруселі" - більше попит на кредити = більше % ставки по кредитах, більше попит на ОВДП = менше % ставки по ОВДП;

В інших випадках — пошукайте вправи більш корисні для себе та фінансової системи. Наприклад, повчитесь управління особистими фінансами за допомогу курсів та відео.

🔸Ціную своїх Клієнтів та колег

Тому що вони:

▫️ мене розвивають своїми запитаннями

▫️ отримують відповіді та продовжують свій рух до Фінансової свободи тим самим зміцнюючи нашу країну, бо не покладаються на її бюджет

▫️ дають змогу робити цікавий контент

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Forwarded from Гроші працюють 🇺🇦

НБУ пом'якшує валютні обмеження в частині продажу безготівкової іноземної валюти громадянам, продовжуючи реалізацію Стратегії пом’якшення валютних обмежень, переходу до більшої гнучкості обмінного курсу та повернення до інфляційного таргетування.

Так, із 29 серпня 2023 року НБУ:

▪️вперше з початку повномасштабної війни дасть змогу банкам продавати безготівкову іноземну валюту населенню без підтвердження підстав чи зобов’язань для проведення такої операції. Відповідні операції здійснюватимуться за курсом, установленим банком, у межах щомісячного ліміту в розмірі 50 тис. грн в еквіваленті в одному банку;

▪️збільшить зі 100 тис. грн до 200 тис. грн в еквіваленті щомісячний ліміт на купівлю населенням безготівкової іноземної валюти з подальшим розміщенням на депозит від трьох місяців.

Такі зміни сприятимуть переорієнтації частини попиту населення з готівкової іноземної валюти на безготівкову, адже операції з продажу безготівкової валюти банками є зручнішими та безпечнішими. Це зі свого боку дасть змогу зменшити різницю між готівковим та офіційним курсом.

За необхідності Національний банк готовий застосувати додаткові заходи для мінімізації множинності обмінних курсів.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

Так, із 29 серпня 2023 року НБУ:

▪️вперше з початку повномасштабної війни дасть змогу банкам продавати безготівкову іноземну валюту населенню без підтвердження підстав чи зобов’язань для проведення такої операції. Відповідні операції здійснюватимуться за курсом, установленим банком, у межах щомісячного ліміту в розмірі 50 тис. грн в еквіваленті в одному банку;

▪️збільшить зі 100 тис. грн до 200 тис. грн в еквіваленті щомісячний ліміт на купівлю населенням безготівкової іноземної валюти з подальшим розміщенням на депозит від трьох місяців.

Такі зміни сприятимуть переорієнтації частини попиту населення з готівкової іноземної валюти на безготівкову, адже операції з продажу безготівкової валюти банками є зручнішими та безпечнішими. Це зі свого боку дасть змогу зменшити різницю між готівковим та офіційним курсом.

За необхідності Національний банк готовий застосувати додаткові заходи для мінімізації множинності обмінних курсів.

Корисно? Поділись з другом 🇺🇦

Підписатись на Гроші Працюють.

На які показники інвесторам варто звертати увагу?

Уявіть світ інвестиційних менеджерів та великих фондів. Кожен день вони змагаються за своє місце під сонцем. ☀️

Високооплачувані аналітики та портфельні менеджери розробляють нові унікальні стратегії інвестування. 💼

Кожен фонд має якусь результативність. Проте як порівняти ефективність їх стратегій? 🧐

🔹Якщо дохідність одного фонду більша за дохідність іншого - чи достатньо цього?

🔹Якщо портфель приніс 2% в рік це добре чи погано?

Будь-якому інвестору завжди доводиться балансувати між прибутковістю та ризиком своїх вкладень. ⚖️

Концепція ризик-дохідності побудована на теорії ефективного ринку - Гаррі Марковіца говорить, що чим вище дохідність - тим вище ризик приймає інвестор. 📊

Тому для оцінки результатів інвестування з поправкою на ризик було створено ряд коефіцієнтів: Шарпа, Модельяні, Сортіно, Трейнора.

Всі вони допомагають оцінити результат портфеля, керуючого активами, або фонду з поправкою на ризик. 📈

Сьогодні о 19:00 Артем Ваганов розповість про них на прямому ефірі в спільноті iPlan Talks.

🔹Розглянемо такі питання:

▪️Як оцінити інвестиційний інструмент за допомогою коефіцієнтів

▪️Розберемо кожен коефіцієнт: формулу, застосування, трактування результатів, недоліки.

▪️Буде багато практичних прикладів на Portfolio Visualizer

▪️Зможете сказати яка інвестиція краща з поправкою на ризик на прикладі ваших акцій чи портфелей

👉Початок ефіру сьогодні о 19:00.

💪 Артем досконало готує кожен етер. Його 4 етери про портфелебудування має переглянути кожен починаючй інвестор. Частина 1 є тут. Рекомендую і цей відвідати.

✅ Квартальну та річну підписки можна оплатити через цього бота або звернувшись до @vahanova.

Уявіть світ інвестиційних менеджерів та великих фондів. Кожен день вони змагаються за своє місце під сонцем. ☀️

Високооплачувані аналітики та портфельні менеджери розробляють нові унікальні стратегії інвестування. 💼

Кожен фонд має якусь результативність. Проте як порівняти ефективність їх стратегій? 🧐

🔹Якщо дохідність одного фонду більша за дохідність іншого - чи достатньо цього?

🔹Якщо портфель приніс 2% в рік це добре чи погано?

Будь-якому інвестору завжди доводиться балансувати між прибутковістю та ризиком своїх вкладень. ⚖️

Концепція ризик-дохідності побудована на теорії ефективного ринку - Гаррі Марковіца говорить, що чим вище дохідність - тим вище ризик приймає інвестор. 📊

Тому для оцінки результатів інвестування з поправкою на ризик було створено ряд коефіцієнтів: Шарпа, Модельяні, Сортіно, Трейнора.

Всі вони допомагають оцінити результат портфеля, керуючого активами, або фонду з поправкою на ризик. 📈

Сьогодні о 19:00 Артем Ваганов розповість про них на прямому ефірі в спільноті iPlan Talks.

🔹Розглянемо такі питання:

▪️Як оцінити інвестиційний інструмент за допомогою коефіцієнтів

▪️Розберемо кожен коефіцієнт: формулу, застосування, трактування результатів, недоліки.

▪️Буде багато практичних прикладів на Portfolio Visualizer

▪️Зможете сказати яка інвестиція краща з поправкою на ризик на прикладі ваших акцій чи портфелей

👉Початок ефіру сьогодні о 19:00.

💪 Артем досконало готує кожен етер. Його 4 етери про портфелебудування має переглянути кожен починаючй інвестор. Частина 1 є тут. Рекомендую і цей відвідати.

✅ Квартальну та річну підписки можна оплатити через цього бота або звернувшись до @vahanova.

Відпочивав минулого тижня, цього повертаюсь до справ та контенту і йду на свій улюблений інвестиційний захід📊

Ми там щокварталу зустрічаємось з колегами, клієнтами, підписниками, учасниками спільноти iPlan Talks.

Для Клієнтів та учасників спільноти діють промокоди на знижки🔖

Хто загубив, напишіть будь ласка мені в особисті - нагадую)🤝

До зустрічі!🤓

Ми там щокварталу зустрічаємось з колегами, клієнтами, підписниками, учасниками спільноти iPlan Talks.

Для Клієнтів та учасників спільноти діють промокоди на знижки🔖

Хто загубив, напишіть будь ласка мені в особисті - нагадую)🤝

До зустрічі!🤓

Forwarded from Податки фіз осіб та ФОП

Вже завтра чекаємо всіх офлайн!!

📍Де - UNIT.CITY, Київ

Працюємо над залученням стратегічних інвесторів в український бізнес та створюємо сприятливі умови для відновлення економіки

Бізнес в Україні через Private Equity фонди - тема Kyiv Invest Meetup

Багато важливої інформації, ком'юніті однодумців, СЕО успішних компаній та експерти у царині інвестицій серед спікерів:

🔹Роман Черепаха, Investment Director Horizon Capital, розкаже про найбільш варті інвестування бізнеси в Україні

🔹Сергій Гончаревич, Managing Partner та CEO Capital Times, пояснить, як його інвесткомпанія оцінює, купує та продає бізнеси в Україні

🔹Данило Якуб, COO та Founding Partner у Diligent Capital Partners поділиться досвідом та фаховими пропозиціями для приватних інвесторів

🔹 Олександр Бондаренко, голова і засновник керуючої компанії Індустріальних парків NOVO, ексклюзивно поділиться інвестпропозицією від індустріального парку NOVO

100% прибутку від події передаємо у БФ Сергія Притули!

📍Де - UNIT.CITY, Київ

Працюємо над залученням стратегічних інвесторів в український бізнес та створюємо сприятливі умови для відновлення економіки

Бізнес в Україні через Private Equity фонди - тема Kyiv Invest Meetup

Багато важливої інформації, ком'юніті однодумців, СЕО успішних компаній та експерти у царині інвестицій серед спікерів:

🔹Роман Черепаха, Investment Director Horizon Capital, розкаже про найбільш варті інвестування бізнеси в Україні

🔹Сергій Гончаревич, Managing Partner та CEO Capital Times, пояснить, як його інвесткомпанія оцінює, купує та продає бізнеси в Україні

🔹Данило Якуб, COO та Founding Partner у Diligent Capital Partners поділиться досвідом та фаховими пропозиціями для приватних інвесторів

🔹 Олександр Бондаренко, голова і засновник керуючої компанії Індустріальних парків NOVO, ексклюзивно поділиться інвестпропозицією від індустріального парку NOVO

100% прибутку від події передаємо у БФ Сергія Притули!

Ризики IT ФОПів при укладанні договорів. На що звернути увагу?

Ще одна корисна подія відбудеться сьогодні в спільноті iPlan Talks.

🤓Вирушаєте у вільне плавання як незалежний бізнесмен і задумалися про свій шаблон договору? Давно є ФОП, але знайшли нового замовника і він пропонує свій договір? Маєте і свої шаблони, випробувані часом, знаєте як викрутити руки замовнику, але сумніваєтеся, чи не застрягли десь не там на кривій Данінга-Крюгера і хочете почути підтвердження своїм висновками чи дізнатися нове?

У темі "Ризики ФОП - на що звертати увагу при роботі по договору" ми розглянемо:

⚠️ Чи завжди укладаємо договори для себе (баланс інтересів замовника і виконавця)? чи може наші прихильні читачі - це податкова, банк, інспекція праці і що саме вони там вичитують?

⚠️ Прелюдія до договору: про що може попросити замовник?

⚠️ Non-договори. Три "не" - НЕ розголоси, НЕ перемани, НЕ конкуруй;

⚠️ Зовнішній вигляд має значення: коли договору немає, але він є (інвойс, публічна оферта, переписка у месенджерах); електронні підписи і е-сервіси + міжнародні партнери - підписали договір у DocuSign, а можна?

⚠️ Що всередині: умови, які мають бути; умови, які є, але ви їх не бачите в тексті; матриця критичності умов (на що можна плюнути); що робити, якщо умови не подобаються;

⚠️ Нюанси для договорів з іноземним замовником;

⚠️ Договори з "дефектом", як бути?

❗️ Чек-ліст підготовки до договору та перевірки тексту.

Буде цікаво навіть тим, хто і зовсім не ФОП, і не в Україні, і не працює з замовниками, але читає/підписує/оплачує будь-що з назвою "договір" або без такої😉

👉Початок ефіру сьогодні о 19:00 в спільноті iPlan Talks.

❓Я модератор етеру. Пишіть будь ласка запитання в коментарях. Пізніше поділюся резюме етеру разом з відповідями.

▶️Записи цього та 200+ етерів (перелік) доступні учасникам спільноти.

✅ Квартальну та річну підписки можна оплатити через цього бота або звернувшись до @vahanova.

Ще одна корисна подія відбудеться сьогодні в спільноті iPlan Talks.

🤓Вирушаєте у вільне плавання як незалежний бізнесмен і задумалися про свій шаблон договору? Давно є ФОП, але знайшли нового замовника і він пропонує свій договір? Маєте і свої шаблони, випробувані часом, знаєте як викрутити руки замовнику, але сумніваєтеся, чи не застрягли десь не там на кривій Данінга-Крюгера і хочете почути підтвердження своїм висновками чи дізнатися нове?

У темі "Ризики ФОП - на що звертати увагу при роботі по договору" ми розглянемо:

⚠️ Чи завжди укладаємо договори для себе (баланс інтересів замовника і виконавця)? чи може наші прихильні читачі - це податкова, банк, інспекція праці і що саме вони там вичитують?

⚠️ Прелюдія до договору: про що може попросити замовник?

⚠️ Non-договори. Три "не" - НЕ розголоси, НЕ перемани, НЕ конкуруй;

⚠️ Зовнішній вигляд має значення: коли договору немає, але він є (інвойс, публічна оферта, переписка у месенджерах); електронні підписи і е-сервіси + міжнародні партнери - підписали договір у DocuSign, а можна?

⚠️ Що всередині: умови, які мають бути; умови, які є, але ви їх не бачите в тексті; матриця критичності умов (на що можна плюнути); що робити, якщо умови не подобаються;

⚠️ Нюанси для договорів з іноземним замовником;

⚠️ Договори з "дефектом", як бути?

❗️ Чек-ліст підготовки до договору та перевірки тексту.

Буде цікаво навіть тим, хто і зовсім не ФОП, і не в Україні, і не працює з замовниками, але читає/підписує/оплачує будь-що з назвою "договір" або без такої😉

👉Початок ефіру сьогодні о 19:00 в спільноті iPlan Talks.

❓Я модератор етеру. Пишіть будь ласка запитання в коментарях. Пізніше поділюся резюме етеру разом з відповідями.

▶️Записи цього та 200+ етерів (перелік) доступні учасникам спільноти.

✅ Квартальну та річну підписки можна оплатити через цього бота або звернувшись до @vahanova.

ТАСувати валюту стане легше

До переліку банків, які дозволяють робити грошові перекази з українських валютних карток за допомогою Google Pay на платіжну систему Revolut приєднався ТАС банк. Комісія банка та платіжної системи за такий переказ відсутня.

Особисто перевірив - переказ в доларах працює.

Переказати на Wise на євровий баланс не вийшло.

🔹 Для чого це корисно

▫️ для подальших переказів на Interactive Brokers.Як це робити писав тут, детальніше мої колеги з iPlan.ua пишуть про це тут.

▫️ ліміти в місяць: на конвертацію без депозита - 50 т грн, з депозитом - 200т грн, переказ коштів за кордон з валютної картки - 100т грн.

🔹 Як це робиться

▫️ через меню "Обмін валют" - "Купити"

▫️ обираєте картку в гривнях з якої списати та валютну картку на яку зарахувати

▫️ обираєте суму операції та натискаєте клавишу "Переказати"

▫️ якщо хочете зробити конвертаційний депозит , то спочатку обирайте опцію "Купівля з відкриттям депозиту" , потім депозит на 3 місяця і т.д.

🔹 В яких ще банках це можна робити

▫️ Комісія банка 0%: Моно, , ПУМБ, Кредо, ТАС

▫️ Комісія банка не 0%: Приватбанк (2%), А-Банк (1%), Укргазбанк (за переказ євро с карт Мастеркард буде комісія 3%, карт в доларах - 0%), Прокредит (буде 1.25% комісія за конвертацію)

▫️ умови конвертації а банках , та не лише (ціни на ОВДП, євробонди і т.і.) є тут.

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

До переліку банків, які дозволяють робити грошові перекази з українських валютних карток за допомогою Google Pay на платіжну систему Revolut приєднався ТАС банк. Комісія банка та платіжної системи за такий переказ відсутня.

Особисто перевірив - переказ в доларах працює.

Переказати на Wise на євровий баланс не вийшло.

🔹 Для чого це корисно

▫️ для подальших переказів на Interactive Brokers.Як це робити писав тут, детальніше мої колеги з iPlan.ua пишуть про це тут.

▫️ ліміти в місяць: на конвертацію без депозита - 50 т грн, з депозитом - 200т грн, переказ коштів за кордон з валютної картки - 100т грн.

🔹 Як це робиться

▫️ через меню "Обмін валют" - "Купити"

▫️ обираєте картку в гривнях з якої списати та валютну картку на яку зарахувати

▫️ обираєте суму операції та натискаєте клавишу "Переказати"

▫️ якщо хочете зробити конвертаційний депозит , то спочатку обирайте опцію "Купівля з відкриттям депозиту" , потім депозит на 3 місяця і т.д.

🔹 В яких ще банках це можна робити

▫️ Комісія банка 0%: Моно, , ПУМБ, Кредо, ТАС

▫️ Комісія банка не 0%: Приватбанк (2%), А-Банк (1%), Укргазбанк (за переказ євро с карт Мастеркард буде комісія 3%, карт в доларах - 0%), Прокредит (буде 1.25% комісія за конвертацію)

▫️ умови конвертації а банках , та не лише (ціни на ОВДП, євробонди і т.і.) є тут.

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Екообмін 50т грн, UCITS ETF драбинки та фінмон штрафи НБУ

💱Екообмін 50т грн

Укргазбанк приєднався до когорти банків, які дозволяють обміняти 50т грн в місяць на валюту.

Для цього зайдіть в застосунок "Econank", меню "Послуги" - "Обмін валют", далі оберіть суму бажаної валюти для купівлі.

Ліміт на день 500$ на день.

Зняти кошти з карт ПРО-Запас можна без комісії.

Як відправляти валюту з українських карток на ІВ з мінімальними комісіями, писав тут.

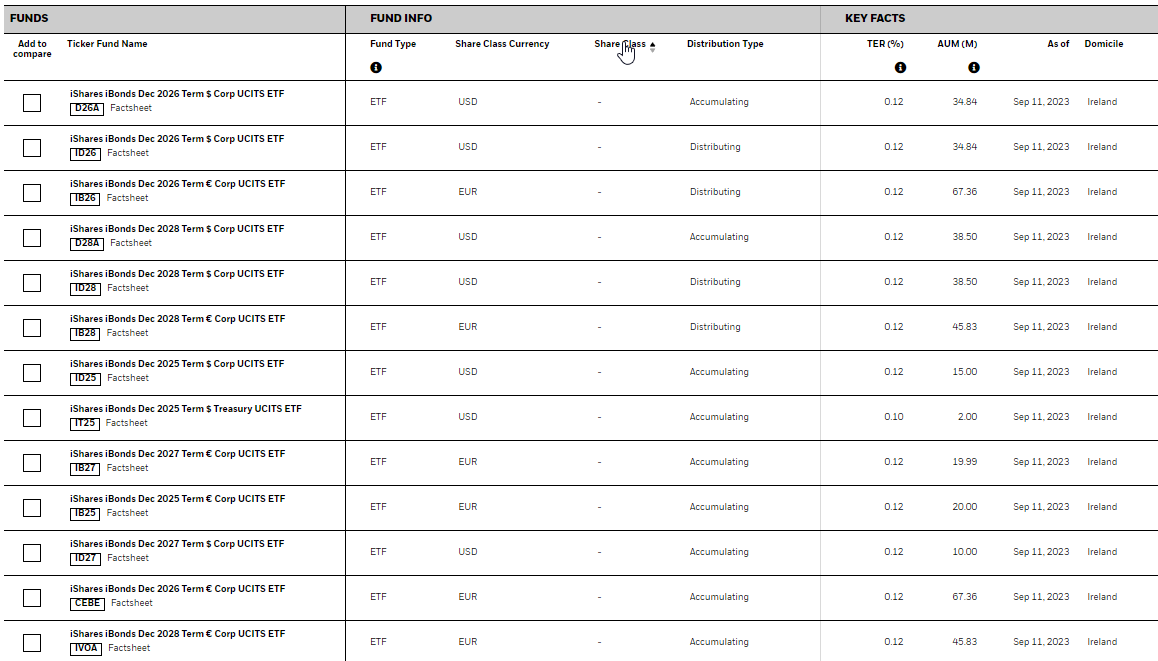

🎡UCITS ETF драбинки

Лідер в галузі ETF та радник нашого уряду щодо інвестицій відновлення компанія BlackRock (власник бренду iShares) продовжує створювати корисні інвестиційні інструменти (дивись скріншот).

Раніше це були корпоративні облігаційні UCITS target date ETF з погашенням у 2026 та 2028 році, зараз - у 2025 та 2027. Валюти фондів - долар та євро.

UCITS ETF корисні для українців, які мають податкову юрисдикцію в ЄС або не люблять US estate tax.

В iPlan.ua ми називаємо облігаційні ETF, які складаються з паперів з певним роком погашення - target date ETF.

Для чого вони корисні, розкладаю по полицях тут.

Спойлер- для цілей у відповідній валюті на відповідний строк)

🏦Фінмон штрафи НБУ

Будь ласка, звертайте увагу на рішення НБУ по штрафах та санкціям до банків та фін.установ !

Наприклад:

▫️ "Конкорд Банк" останні 2 роки "наполегливо" йшов до втрати ліцензії, отримавши за цей період в загальній сумі 60 млн грн штрафів за порушення фінмон вимог НБУ.

▫️ ТОВ "Фінод" мала понад 300 обмінних пунктів та ліцензію на обмін валют ... колись

▫️ ТОВ "Глобал Мани" - лідер щодо грошових переказів в Україну ... колишній

▫️ Укрексімбанк - штраф, "горбатого і могила не виправить"

▫️ ПУМБ, поки без штрафів, але письмове попередження за неналежні політики / процедуру по фінмону та надання недостовірної інформації по запиту НБУ.

Письмове попередження є "жовтою карткою" для банку.

▫️ МТБ Банк, штраф за ненадання інформації на вимогу НБУ, поки що мені маловідомий банк.

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

💱Екообмін 50т грн

Укргазбанк приєднався до когорти банків, які дозволяють обміняти 50т грн в місяць на валюту.

Для цього зайдіть в застосунок "Econank", меню "Послуги" - "Обмін валют", далі оберіть суму бажаної валюти для купівлі.

Ліміт на день 500$ на день.

Зняти кошти з карт ПРО-Запас можна без комісії.

Як відправляти валюту з українських карток на ІВ з мінімальними комісіями, писав тут.

🎡UCITS ETF драбинки

Лідер в галузі ETF та радник нашого уряду щодо інвестицій відновлення компанія BlackRock (власник бренду iShares) продовжує створювати корисні інвестиційні інструменти (дивись скріншот).

Раніше це були корпоративні облігаційні UCITS target date ETF з погашенням у 2026 та 2028 році, зараз - у 2025 та 2027. Валюти фондів - долар та євро.

UCITS ETF корисні для українців, які мають податкову юрисдикцію в ЄС або не люблять US estate tax.

В iPlan.ua ми називаємо облігаційні ETF, які складаються з паперів з певним роком погашення - target date ETF.

Для чого вони корисні, розкладаю по полицях тут.

Спойлер

🏦Фінмон штрафи НБУ

Будь ласка, звертайте увагу на рішення НБУ по штрафах та санкціям до банків та фін.установ !

Наприклад:

▫️ "Конкорд Банк" останні 2 роки "наполегливо" йшов до втрати ліцензії, отримавши за цей період в загальній сумі 60 млн грн штрафів за порушення фінмон вимог НБУ.

▫️ ТОВ "Фінод" мала понад 300 обмінних пунктів та ліцензію на обмін валют ... колись

▫️ ТОВ "Глобал Мани" - лідер щодо грошових переказів в Україну ... колишній

▫️ Укрексімбанк - штраф, "горбатого і могила не виправить"

▫️ ПУМБ, поки без штрафів, але письмове попередження за неналежні політики / процедуру по фінмону та надання недостовірної інформації по запиту НБУ.

Письмове попередження є "жовтою карткою" для банку.

▫️ МТБ Банк, штраф за ненадання інформації на вимогу НБУ, поки що мені маловідомий банк.

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Гайд по каналу Балади Економного Лицаря

🙏Вдячний всім підписникам мого каналу.

Сподіваюсь, ви отримуєте від цього користь😉

Хочу щоб вам було зручніше знаходити саме важливе та актуальне, тому роблю цей гайд.

Ставлю

🧐, якщо в дописі є корисні відео або презентації.

🔸, якщо це оновлено протягом останнього місяця

🏦Interactive Brokers

🔹Як поповнити Interactive Brokers (IB)

🔹Стратегія та тактика переказів коштів

🔹Техніка безпеки при роботі з ІВ

🔹 Податкові аспекти ІВ

🔹Як подивитись дохідність інвестицій в ІВ?🧐

🔭🔬Стратегії та тактики інвестування

🔹Базові принципи

🔹Про фінанси для захисників🧐

🔹Короткострокові стратегії інвестування

🔹War updated портфелі для Резервного фонду🧐

🔸Як би я проінвестував 33 роки тому 🧐

🔸Різні погляди на Фінансову свободу

🔸3алежність інвестування від віку та портфельний ефект 🧐

🔸Не робить цього ніколи!

💼🎻Інвестиційні портфелі та інструменти

🔹 Безкоштовний курс: Як обрати та порівняти ETF?🧐

🔹 Компас консервативного інвестора 🧐

🔹 ТОП-10 ETF для довгострокових інвестицій 🧐

🔹 СпецETF (target date, target risk, bonds ladder)🧐

🔹 Інвест. інструменти для українців за кордоном

🔸Євробонди UA. Небезпечна іграшка

✂️ Оподаткування

🔹 Як декларувати податки та спілкуватися з ДПС (2022, 2023)? 🧐

🔹 Де платити податки українцям за кордоном?🧐

🔹 Як курсові різниці впливають на інвестора?🧐

⚠️Управління ризиками

🔹 Як керувати ризиками свого інвест. портфелю?🧐

🔹 Поведінкові вади інвестора

🔹 Про ризики криптоактивів

🔹 Різноманіття vs диверсифікація

🔹 Як будувати страховий захист капіталу?

🔹 Інвестування під час війни

🛠Корисні інструменти інвестора

🔹 Як подивитись дохідність інвестицій в ІВ?🧐

🔹 "Аптечка" інвестора від партнерів

⚔️ Чим займається Лицар?

🔹 Розвиває спільноту інвесторів iPlan Talks🧐

🔹 Розвиває сервіс фінансового планування iPlan.ua

🔹 Читає, подорожує, ділиться досвідом 🧐

🔹 Допомагає ЗСУ

✅Гайд має бути актуальним, тож буду його оновлювати в залежності від ваших реакцій на дописи та коментарів.

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

🙏Вдячний всім підписникам мого каналу.

Сподіваюсь, ви отримуєте від цього користь😉

Хочу щоб вам було зручніше знаходити саме важливе та актуальне, тому роблю цей гайд.

Ставлю

🧐, якщо в дописі є корисні відео або презентації.

🔸, якщо це оновлено протягом останнього місяця

🏦Interactive Brokers

🔹Як поповнити Interactive Brokers (IB)

🔹Стратегія та тактика переказів коштів

🔹Техніка безпеки при роботі з ІВ

🔹 Податкові аспекти ІВ

🔹Як подивитись дохідність інвестицій в ІВ?🧐

🔭🔬Стратегії та тактики інвестування

🔹Базові принципи

🔹Про фінанси для захисників🧐

🔹Короткострокові стратегії інвестування

🔹War updated портфелі для Резервного фонду🧐

🔸Як би я проінвестував 33 роки тому 🧐

🔸Різні погляди на Фінансову свободу

🔸3алежність інвестування від віку та портфельний ефект 🧐

🔸Не робить цього ніколи!

💼🎻Інвестиційні портфелі та інструменти

🔹 Безкоштовний курс: Як обрати та порівняти ETF?🧐

🔹 Компас консервативного інвестора 🧐

🔹 ТОП-10 ETF для довгострокових інвестицій 🧐

🔹 СпецETF (target date, target risk, bonds ladder)🧐

🔹 Інвест. інструменти для українців за кордоном

🔸Євробонди UA. Небезпечна іграшка

✂️ Оподаткування

🔹 Як декларувати податки та спілкуватися з ДПС (2022, 2023)? 🧐

🔹 Де платити податки українцям за кордоном?🧐

🔹 Як курсові різниці впливають на інвестора?🧐

⚠️Управління ризиками

🔹 Як керувати ризиками свого інвест. портфелю?🧐

🔹 Поведінкові вади інвестора

🔹 Про ризики криптоактивів

🔹 Різноманіття vs диверсифікація

🔹 Як будувати страховий захист капіталу?

🔹 Інвестування під час війни

🛠Корисні інструменти інвестора

🔹 Як подивитись дохідність інвестицій в ІВ?🧐

🔹 "Аптечка" інвестора від партнерів

⚔️ Чим займається Лицар?

🔹 Розвиває спільноту інвесторів iPlan Talks🧐

🔹 Розвиває сервіс фінансового планування iPlan.ua

🔹 Читає, подорожує, ділиться досвідом 🧐

🔹 Допомагає ЗСУ

✅Гайд має бути актуальним, тож буду його оновлювати в залежності від ваших реакцій на дописи та коментарів.

Примножуйте корисне — ділиться ним!

Телеграм | Ютуб | iTalks

Telegram

📊Балади Економного Лицаря⚔️

І як же зараз поповнювати Interactive Brokers v.3

Видохнув разом з усіма моїми відповідальними Клієнтами декларування доходів та відповідаю на інші гарячі запитання Клієнтів та Підписувачів)

🔹Стадия №0 конвертація

▫️ на конвертаційних депозитах: не…

Видохнув разом з усіма моїми відповідальними Клієнтами декларування доходів та відповідаю на інші гарячі запитання Клієнтів та Підписувачів)

🔹Стадия №0 конвертація

▫️ на конвертаційних депозитах: не…

"Бронезахист" та "Залізний купол" для інвестора

❓Навряд чи потрібно задаватись питанням щодо важливість страхового захисту тому інвестору, який замість суми капіталу достатньої для фінансової свободи тут та зараз, має лише плани по його заробітку. Детально розповів тут чому це важливо робити завжди, а особливо в часи війни. Якщо ви все це вже переглянули та не згодні з цим, напишіть це будь ласка, в коментарях.

❌Страховий захист зазвичай не покриває шкоди ні здоров'ю, ні майну, якщо її нанесено внаслідок військових дій. Це пов'язано з тим, що страховий бізнес побудовано на теорії ймовірностей, яка не враховує таких подій, а відповідно може призвести до значних збитків.

🔍Саме тому іноземні перестрахові компаній, які до війни із задоволенням купували ризики в українських колег, заробляючи на цьому, відмовились це робити з перших днів війни. Це ще більше обтяжило фінансовий стан вітчизняного страхового бізнесу, бо навіть шкода нанесена внаслідок невійськових дій, мала покриватися саме їх коштом.

✂️Йшла війна, страхові компанії намагались виживати в таких умовах іноді обмежуючи або припиняючи страховий захист. Наприклад, це торкнулося програм страхування критичних захворювань. Водночас, вони намагалися компенсувати це новими програмами. Розповідав про це тут.

Сьогодні розповім про лінійку військових страхових продуктів.

🛡️"Бронезахист"

▫️ Поліс страхування життя від нещасних випадків пов'язаних з війною (влучення снарядів, мін, куль, обрушення будівель, наслідки пожежі, мінування територій тощо).

▫️ Виключення: використання зброї масового знищення, терористичні акти, перебування в зоні бойових дій або ТОТ, нецивільна особа або участь в бойових діях

▫️ Вартість 1.5% від страхової суми. Максимальна страхова сума 300 т грн.

⛑️"Залізний купол"

▫️ Поліс страхування КАСКО для автівок віком до 15 років

▫️ Покриття включає усі види пошкоджень від цих загроз, включаючи пошкодження від уламків + якщо безпілотник/ракета влучить в будівлю та уламки БПЛА/будівлі пошкодять авто

▫️ Вартість 1% від страхової суми, франшиза до 10% (шкода, яка не компенсується)

✅ Інші фішки

▫️ Придбати ці поліси можна дистанційно через сайт або мобільний застосунок

▫️ Навіть автівку можна сфотографувати самому

▫️ Пишу лише корисну та перевірену інфу. Я був співробітником та особисто співпрацюю з цією компанією 7 років по всім напрямкам страхового захисту (життя, майно, здоров'я). Задоволений.

▫️ В той самий час назву компанії не пишу, щоб не кидали в мене 🍅за її безплатну рекламу) Але знаючи її команду, то скажу - вона того варта!

⚠️Пост набирає рекордну кількість дізлайків, тому пропоную разом розбиратись, що тут не так (продукт, компанія, автор чи хтось, чи щось інше) в коментарях.

Примножуйте корисне — ділиться ним!

Хейтіть некорисне - будемо разом розбиратись)

Телеграм | Ютуб | iTalks

❓Навряд чи потрібно задаватись питанням щодо важливість страхового захисту тому інвестору, який замість суми капіталу достатньої для фінансової свободи тут та зараз, має лише плани по його заробітку. Детально розповів тут чому це важливо робити завжди, а особливо в часи війни. Якщо ви все це вже переглянули та не згодні з цим, напишіть це будь ласка, в коментарях.

❌Страховий захист зазвичай не покриває шкоди ні здоров'ю, ні майну, якщо її нанесено внаслідок військових дій. Це пов'язано з тим, що страховий бізнес побудовано на теорії ймовірностей, яка не враховує таких подій, а відповідно може призвести до значних збитків.

🔍Саме тому іноземні перестрахові компаній, які до війни із задоволенням купували ризики в українських колег, заробляючи на цьому, відмовились це робити з перших днів війни. Це ще більше обтяжило фінансовий стан вітчизняного страхового бізнесу, бо навіть шкода нанесена внаслідок невійськових дій, мала покриватися саме їх коштом.

✂️Йшла війна, страхові компанії намагались виживати в таких умовах іноді обмежуючи або припиняючи страховий захист. Наприклад, це торкнулося програм страхування критичних захворювань. Водночас, вони намагалися компенсувати це новими програмами. Розповідав про це тут.

Сьогодні розповім про лінійку військових страхових продуктів.

🛡️"Бронезахист"

▫️ Поліс страхування життя від нещасних випадків пов'язаних з війною (влучення снарядів, мін, куль, обрушення будівель, наслідки пожежі, мінування територій тощо).

▫️ Виключення: використання зброї масового знищення, терористичні акти, перебування в зоні бойових дій або ТОТ, нецивільна особа або участь в бойових діях

▫️ Вартість 1.5% від страхової суми. Максимальна страхова сума 300 т грн.

⛑️"Залізний купол"

▫️ Поліс страхування КАСКО для автівок віком до 15 років

▫️ Покриття включає усі види пошкоджень від цих загроз, включаючи пошкодження від уламків + якщо безпілотник/ракета влучить в будівлю та уламки БПЛА/будівлі пошкодять авто

▫️ Вартість 1% від страхової суми, франшиза до 10% (шкода, яка не компенсується)

✅ Інші фішки

▫️ Придбати ці поліси можна дистанційно через сайт або мобільний застосунок

▫️ Навіть автівку можна сфотографувати самому

▫️ Пишу лише корисну та перевірену інфу. Я був співробітником та особисто співпрацюю з цією компанією 7 років по всім напрямкам страхового захисту (життя, майно, здоров'я). Задоволений.

▫️ В той самий час назву компанії не пишу, щоб не кидали в мене 🍅за її безплатну рекламу) Але знаючи її команду, то скажу - вона того варта!

⚠️Пост набирає рекордну кількість дізлайків, тому пропоную разом розбиратись, що тут не так (продукт, компанія, автор чи хтось, чи щось інше) в коментарях.

Примножуйте корисне — ділиться ним!

Хейтіть некорисне - будемо разом розбиратись)

Телеграм | Ютуб | iTalks

Як би я проінвестував 33 роки тому ?

Саме тоді почалася моя інвесторська історія.

🏗️Я повернувся зі студентського будзагону та привіз шалені по тім часам гроші.

⚖️ Половину витратив на себе (одяг, навчання, спорт), половину - відклав на депозитний вклад в "Сберкассу".

📚Що з ними відбулося та що я робив протягом всіх цих років - тема декількох томів)

🗯️ Сьогодні ж я хочу подивитись на своє альтернативне інвесторське минуле за допомогою Portfolio Visualizer

😉 Обмеження: я не буду вдавати, що знаю, що за цей час відбулося з окремими компаніями, країнами чи ринком в цілому, але знаю принципи диверсифікацію портфеля поміж різних класів активів (акції, облігації, нерухомість, золото) на том і стою)

🔍Результати погляду в минуле

🔹 3 версії довгострокового портфеля:

▫️ початковий: збалансовані по капіталізації ринку

▫️ efficient frontier: найкраща комбінація активів з точки зору ризик/ прибуток. Аналіз комбінацій додаю.

▫️ поліпшений: перший з урахуванням другого.

🔹 А як щодо версій українського портфеля?

5 років тому я прийшов в iPlan.ua та зробив дослідження української інвестиційної історії за 1998-2018 рр. Незабаром ми оновимо її на 2023 р.

💪Пропоную читачам каналу нагороду за виклик:

🔹До 01.10.2023 року скласти власний диверсифікований портфель з не менше ніж 3-х та не більше ніж з 7 класів активів.

🔹Початкові умови: Період інвестування з 1990 по 2023 рік, початкова сума $1к, щомісячні поповнення $100 з поправкою на інфляцію, ребаланс портфелю щороку.

🔹 Вказати показники найкращої версії портфеля в таблиці та прикріпити лінк на результати портфелебудування в Portfolio Visualizer

🔹 ТОП 3 переможців з найкращими показниками портфелів, які відповідають вищенаведеним умовам, отримають лінки на 5 записів етерів iPaln Talks по довгостроковому портфелебудуванню :

- Структура портфеля

- Вибір ETF

- Тестування портфеля

- Структура портфеля в часи фінансової свободи

- Побудова портфеля з UCITS фондів.

🔹 Наступного місяця будемо підбирати ETF для класів активів найкращого портфеля. Рекомендую до того переглянути цикл дописів "Як обирати ETF?".

📺 Записав відео зі своїм прикладом побудови та тестування портфеля.

Примножуйте корисне, ділиться ним!

Телеграм | Ютуб | iTalks

Саме тоді почалася моя інвесторська історія.

🏗️Я повернувся зі студентського будзагону та привіз шалені по тім часам гроші.

⚖️ Половину витратив на себе (одяг, навчання, спорт), половину - відклав на депозитний вклад в "Сберкассу".

📚Що з ними відбулося та що я робив протягом всіх цих років - тема декількох томів)

🗯️ Сьогодні ж я хочу подивитись на своє альтернативне інвесторське минуле за допомогою Portfolio Visualizer

😉 Обмеження: я не буду вдавати, що знаю, що за цей час відбулося з окремими компаніями, країнами чи ринком в цілому, але знаю принципи диверсифікацію портфеля поміж різних класів активів (акції, облігації, нерухомість, золото) на том і стою)

🔍Результати погляду в минуле

🔹 3 версії довгострокового портфеля:

▫️ початковий: збалансовані по капіталізації ринку

▫️ efficient frontier: найкраща комбінація активів з точки зору ризик/ прибуток. Аналіз комбінацій додаю.

▫️ поліпшений: перший з урахуванням другого.

🔹 А як щодо версій українського портфеля?

5 років тому я прийшов в iPlan.ua та зробив дослідження української інвестиційної історії за 1998-2018 рр. Незабаром ми оновимо її на 2023 р.

💪Пропоную читачам каналу нагороду за виклик:

🔹До 01.10.2023 року скласти власний диверсифікований портфель з не менше ніж 3-х та не більше ніж з 7 класів активів.

🔹Початкові умови: Період інвестування з 1990 по 2023 рік, початкова сума $1к, щомісячні поповнення $100 з поправкою на інфляцію, ребаланс портфелю щороку.

🔹 Вказати показники найкращої версії портфеля в таблиці та прикріпити лінк на результати портфелебудування в Portfolio Visualizer

🔹 ТОП 3 переможців з найкращими показниками портфелів, які відповідають вищенаведеним умовам, отримають лінки на 5 записів етерів iPaln Talks по довгостроковому портфелебудуванню :

- Структура портфеля

- Вибір ETF

- Тестування портфеля

- Структура портфеля в часи фінансової свободи

- Побудова портфеля з UCITS фондів.

🔹 Наступного місяця будемо підбирати ETF для класів активів найкращого портфеля. Рекомендую до того переглянути цикл дописів "Як обирати ETF?".

📺 Записав відео зі своїм прикладом побудови та тестування портфеля.

Примножуйте корисне, ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

Є 5 , а як отримати ще 195 годин інвестиційного досвіду?

Разом з Артемом Вагановим та командою планерів iPlan.ua та учасниками спільноти ми побудували інфраструктуру обміну інвестиційним досвідом в атмосфері підтримки та фінансування ЗСУ за рахунок нашого прибутку.

Детально про спільноту розповідав тут.

🎥Сьогодні у 19:00 відбудеться 200й етер в спільноті усвідомлених інвесторів iPlan Talks.

Поговоримо про Real Estate Investment Trust (REIT):

🔹 Як можливо проінвестувавши декілька сотень доларів та володіти часткою в нерухомості по всьому світу? 🌍

🔹 Як можна інвестувати в: квартири, комерційні приміщення, дата центри, медичні заклади та навіть приватні вязниці. 🏨

🔹 Що таке REIT та як їх обирати ⚖️

🔹 Що краще використовувати 🏦REIT ETF чи 🏠REIT.

🔹 Дивіденди по REIT, по акційних ETF та облігаціях - проведемо паралелі 📊

🔹 І звісно будемо відповідати на Ваші запитання.👩💼

💪Святкувати будемо перемогу, а ця подія - привід для подарунку читачам каналу та нашого руху далі!

Тримайте 5 записів етерів в подарунок:

🔸 Інвестиційний портфель для Резервного фонду

🔸 Огляд клієнтського порталу Interactive Brokers.

🔸 Декларування доходів фізичних осіб у 2023 р.

🔸 Довгостроковий портфель з UCITS фондів.

🔸 Як інвестору обирати target date ETF

📝Резюме самих цікавих етерів я викладаю у себе на каналі.

Як цей, наприклад.

🔔 Рекомендуємо приєднатися до спільноти

⏰ Зараз участь в спільноті коштує:

▪️ 1725 гривень за квартал

▪️ 6000 гривень за рік (-20%)

⚠️ З 1 жовтня будуть діяти нові ціни:

▪️ Квартал - 2100 гривень

▪️ Рік - 7200 гривень

Буду ради бачити Вас на ефірах.

Телеграм | Ютуб | iTalks

Разом з Артемом Вагановим та командою планерів iPlan.ua та учасниками спільноти ми побудували інфраструктуру обміну інвестиційним досвідом в атмосфері підтримки та фінансування ЗСУ за рахунок нашого прибутку.

Детально про спільноту розповідав тут.

🎥Сьогодні у 19:00 відбудеться 200й етер в спільноті усвідомлених інвесторів iPlan Talks.

Поговоримо про Real Estate Investment Trust (REIT):

🔹 Як можливо проінвестувавши декілька сотень доларів та володіти часткою в нерухомості по всьому світу? 🌍

🔹 Як можна інвестувати в: квартири, комерційні приміщення, дата центри, медичні заклади та навіть приватні вязниці. 🏨

🔹 Що таке REIT та як їх обирати ⚖️

🔹 Що краще використовувати 🏦REIT ETF чи 🏠REIT.

🔹 Дивіденди по REIT, по акційних ETF та облігаціях - проведемо паралелі 📊

🔹 І звісно будемо відповідати на Ваші запитання.👩💼

💪Святкувати будемо перемогу, а ця подія - привід для подарунку читачам каналу та нашого руху далі!

Тримайте 5 записів етерів в подарунок:

🔸 Інвестиційний портфель для Резервного фонду

🔸 Огляд клієнтського порталу Interactive Brokers.

🔸 Декларування доходів фізичних осіб у 2023 р.

🔸 Довгостроковий портфель з UCITS фондів.

🔸 Як інвестору обирати target date ETF

📝Резюме самих цікавих етерів я викладаю у себе на каналі.

Як цей, наприклад.

🔔 Рекомендуємо приєднатися до спільноти

⏰ Зараз участь в спільноті коштує:

▪️ 1725 гривень за квартал

▪️ 6000 гривень за рік (-20%)

⚠️ З 1 жовтня будуть діяти нові ціни:

▪️ Квартал - 2100 гривень

▪️ Рік - 7200 гривень

Буду ради бачити Вас на ефірах.

Телеграм | Ютуб | iTalks

{kind=link}

Підсумки портфельних перегонів читачів по виклику "Як би я проінвестував 33 роки тому ?"

Якщо пам'ятаєте цей виклик оголосив минулого тижня і ось вже визначено переможців портфельних перегонів:

🥇1 місце : US long term treasuries 41%, золото 9%, акції компаній US: великі (фактор росту) 28%, маленькі (фактор вартості) 7%, дуже маленькі 15%

🥈2 місце: US long term treasuries 40%, золото 15%, акції компаній US: великі (фактор росту) 42%,нерухомість 3%

🥉3 місце: US long term treasuries 38%, золото 20%, акції компаній US: великі (фактор росту) 42%

🏆приз Лицарьских симпатій): US long term treasuries 9%, золото 7%; акції компаній: US 19%, nonUS 1%, ; облігації US 57% , nonUS 2% ; нерухомість 5%.

📌Мої коментарі

▫️80%+ активів портфелю сконцентровано в США. Історія зростання саме цих активів може не повторитися.

▫️35%+ деяких портфелів на факторах, а це ще більше концентрації на додаток до 👆

🎁 Обіцяні подарунки

Лінки на 5 записів етерів iPaln Talks по довгостроковому портфелебудуванню :

- Структура портфеля

- Вибір ETF

- Тестування портфеля

- Структура портфеля в часи фінансової свободи

- Побудова портфеля з UCITS фондів.

Будуть надіслані протягом доби.

🙏Дякую всім , хто приєднався до виклику!

💪Готуємось до наступних, не менш корисних та цікавих!

Якщо пам'ятаєте цей виклик оголосив минулого тижня і ось вже визначено переможців портфельних перегонів:

🥇1 місце : US long term treasuries 41%, золото 9%, акції компаній US: великі (фактор росту) 28%, маленькі (фактор вартості) 7%, дуже маленькі 15%

🥈2 місце: US long term treasuries 40%, золото 15%, акції компаній US: великі (фактор росту) 42%,нерухомість 3%

🥉3 місце: US long term treasuries 38%, золото 20%, акції компаній US: великі (фактор росту) 42%

🏆приз Лицарьских симпатій): US long term treasuries 9%, золото 7%; акції компаній: US 19%, nonUS 1%, ; облігації US 57% , nonUS 2% ; нерухомість 5%.

📌Мої коментарі

▫️80%+ активів портфелю сконцентровано в США. Історія зростання саме цих активів може не повторитися.

▫️35%+ деяких портфелів на факторах, а це ще більше концентрації на додаток до 👆

🎁 Обіцяні подарунки

Лінки на 5 записів етерів iPaln Talks по довгостроковому портфелебудуванню :

- Структура портфеля

- Вибір ETF

- Тестування портфеля

- Структура портфеля в часи фінансової свободи

- Побудова портфеля з UCITS фондів.

Будуть надіслані протягом доби.

🙏Дякую всім , хто приєднався до виклику!

💪Готуємось до наступних, не менш корисних та цікавих!

Google Docs

Таблиці Лицаря

NEW! OVDP

ціна покупки ОВДП*,ціна продажу ОВДП*,спред, річних,Дохідність при купівлі, % річних,дата погашення,22.07.2024,16.08.2024,31.08.2024,15.09.2024,30.09.2024,15.10.2024,31.10.2024,15.11.2024,30.11.2024,31.12.2024,31.01.2025,28.02.2025,31.03.2025…

ціна покупки ОВДП*,ціна продажу ОВДП*,спред, річних,Дохідність при купівлі, % річних,дата погашення,22.07.2024,16.08.2024,31.08.2024,15.09.2024,30.09.2024,15.10.2024,31.10.2024,15.11.2024,30.11.2024,31.12.2024,31.01.2025,28.02.2025,31.03.2025…

REIT. Інструкція з використання

🏘️Минулого тижня в спільноті iPlan Talks відбувся прямий етер на тему інвестування в REIT (Real Estate Investment Trust).

🙏Етер вийшов дуже корисним та цінним завдяки фінансовим планеркам iPlan.ua Тетяні Єфіменко та Олександрі Грудзевич.

⚔️Лицарі завжди дотримуються обіцянок, тож викладаю детальне резюме етеру, яким можна користуватися як інструкцією для прийняття рішень.

🔹 Що таке REIT.

Починаючи від загального визначення завершуючи тим, що вони діляться на різні види по стратегії (Equity, Mortgage, Hibrit), та по сектору, в якому працюють. Секторів багато, та найбільшу долю по капіталізації на сьогодні займають REIT наступних секторах:

▪️ Residential

▪️ Retail

▪️ Industrial

▪️ Infrastructure

▪️ Data Centers

▪️ Health Care

🔹 Тренди

Якщо подивитися історичні дані по REIT в розрізі секторів по їх долі вцілому в цьому сегменті, та історичні дані по заповненості площ. За останнє десятиліття чітко прослідковується зменшення сектору офісної нерухомості та і заповненість в них продовжує падати.

Суттєве зростання займає сектор Infrastructure і в цьому ж секторі зростання заповненості.

Цікавий тренд прослідковується в секторі Retail. хоч і доля цього сектора зменшилась, але в них в порівняння стабільно високі показники заповненості. І це сектор, який дає один із найвищих дивідендних дохідносте.

🔹 Переваги

▪️ ліквідність

▪️ низький поріг входу

▪️ диверсифікація

▪️ дивідендний дохід

🔹 Недоліки

▪️ оподаткування для приватного інвестора

▪️ вплив ситуації на ринку нерухомості на ціни на акції REIT

▪️ закредитованість REIT

Якщо проаналізувати зміну ситуації кредитних портфелів в розрізі секторів, то можна побачити те, що доля кредитів вцілому знизилась в порівнянні з 2009 роком, а також те, що в кредитних портфелях REIT останнім часом переважають кредити з фіксованою ставкою. А це дуже добре, особливо при тренді зростаючої облікової ставки.

Опис популярних REIT ETF, їх рейтинг по сумам активів під управлінням ось тут.

⚠️ Нагадую , що з 1 жовтня 2023 будуть діяти нові ціни на участь у спільноті.

✅Придбати підписку по старим цінам (-20%) та приєднатися до спільноти можна через бота. та нашу уважну Клієнтську підтримку @vahanova)

📺🤓До Ваших послуг записи 200+ етерів по особистам фінансам та чемна компанія 450+ усвідомлених інвесторів)

🏘️Минулого тижня в спільноті iPlan Talks відбувся прямий етер на тему інвестування в REIT (Real Estate Investment Trust).

🙏Етер вийшов дуже корисним та цінним завдяки фінансовим планеркам iPlan.ua Тетяні Єфіменко та Олександрі Грудзевич.

⚔️Лицарі завжди дотримуються обіцянок, тож викладаю детальне резюме етеру, яким можна користуватися як інструкцією для прийняття рішень.

🔹 Що таке REIT.

Починаючи від загального визначення завершуючи тим, що вони діляться на різні види по стратегії (Equity, Mortgage, Hibrit), та по сектору, в якому працюють. Секторів багато, та найбільшу долю по капіталізації на сьогодні займають REIT наступних секторах:

▪️ Residential

▪️ Retail

▪️ Industrial

▪️ Infrastructure

▪️ Data Centers

▪️ Health Care

🔹 Тренди

Якщо подивитися історичні дані по REIT в розрізі секторів по їх долі вцілому в цьому сегменті, та історичні дані по заповненості площ. За останнє десятиліття чітко прослідковується зменшення сектору офісної нерухомості та і заповненість в них продовжує падати.

Суттєве зростання займає сектор Infrastructure і в цьому ж секторі зростання заповненості.

Цікавий тренд прослідковується в секторі Retail. хоч і доля цього сектора зменшилась, але в них в порівняння стабільно високі показники заповненості. І це сектор, який дає один із найвищих дивідендних дохідносте.

🔹 Переваги

▪️ ліквідність

▪️ низький поріг входу

▪️ диверсифікація

▪️ дивідендний дохід

🔹 Недоліки

▪️ оподаткування для приватного інвестора

▪️ вплив ситуації на ринку нерухомості на ціни на акції REIT

▪️ закредитованість REIT

Якщо проаналізувати зміну ситуації кредитних портфелів в розрізі секторів, то можна побачити те, що доля кредитів вцілому знизилась в порівнянні з 2009 роком, а також те, що в кредитних портфелях REIT останнім часом переважають кредити з фіксованою ставкою. А це дуже добре, особливо при тренді зростаючої облікової ставки.

Опис популярних REIT ETF, їх рейтинг по сумам активів під управлінням ось тут.

⚠️ Нагадую , що з 1 жовтня 2023 будуть діяти нові ціни на участь у спільноті.

✅Придбати підписку по старим цінам (-20%) та приєднатися до спільноти можна через бота. та нашу уважну Клієнтську підтримку @vahanova)

📺🤓До Ваших послуг записи 200+ етерів по особистам фінансам та чемна компанія 450+ усвідомлених інвесторів)

{kind=link}

🔔 Last Call. "Посадка" в спільноту iPlan Talks по старим цінам закінчується)!

🚀 Залишився останній день, коли можна придбати підписку на участь в спільноті по старим цінах у грн:

▪️ Квартал - 1725 грн

▪️ Рік - 6000 грн (на 20%⬇️ ніж поквартально)

❗️Зпершого ДРУГОГО жовтня будуть діяти нові ціни:

▪️ Квартал - 56$ (~2100 грн)

▪️ Рік - 192$ (~7200 грн)

Чому в $? Всі наші витрати, прив'язано до валюти.

Спільнота інвесторів iPlan Talks це:

👉 2 нових етера кожний тиждень на тему інвестицій, макроекономіки, психології фінансів, податків та захисту від ризиків, які робляться на замовлення учасників спільноти.

👉20 фінансових радників в iPlan.ua, які роблять етери, що базуються на реальних інвестиційних кейсах

👉500 усвідомлених українців, які відкрито обмінюються своїм інвестиційним досвідом

👉 Чат у Telegram структурований по гілках

👉 База знань - Wiki iPlan Talks

👉 Аудіо та відеоархів записів 🔥 всіх 200+ ефірів спільноти з 2021 року

👉 Це спільний проект з професіоналом своєї справи, моїм партнером - Артемом Вагановим, автором каналу Гроші Працюють

Детальніше про спільноту писав тут.

✅ Оплатити квартальну та річну підписки можна через цього бота або звернувшись до @vahanova.

❤️ 50% від прибутку йде на допомогу Збройним Силам України та волонтерським організаціям.

💪 Зроби собі або друзям подарунок , отримуй інвестиційний досвід та підтримуй країну разом зі спільнотою iPlan Talks.

🚀 Залишився останній день, коли можна придбати підписку на участь в спільноті по старим цінах у грн:

▪️ Квартал - 1725 грн

▪️ Рік - 6000 грн (на 20%⬇️ ніж поквартально)

❗️З

▪️ Квартал - 56$ (~2100 грн)

▪️ Рік - 192$ (~7200 грн)

Чому в $? Всі наші витрати, прив'язано до валюти.

Спільнота інвесторів iPlan Talks це:

👉 2 нових етера кожний тиждень на тему інвестицій, макроекономіки, психології фінансів, податків та захисту від ризиків, які робляться на замовлення учасників спільноти.

👉20 фінансових радників в iPlan.ua, які роблять етери, що базуються на реальних інвестиційних кейсах

👉500 усвідомлених українців, які відкрито обмінюються своїм інвестиційним досвідом

👉 Чат у Telegram структурований по гілках

👉 База знань - Wiki iPlan Talks

👉 Аудіо та відеоархів записів 🔥 всіх 200+ ефірів спільноти з 2021 року

👉 Це спільний проект з професіоналом своєї справи, моїм партнером - Артемом Вагановим, автором каналу Гроші Працюють

Детальніше про спільноту писав тут.

✅ Оплатити квартальну та річну підписки можна через цього бота або звернувшись до @vahanova.

❤️ 50% від прибутку йде на допомогу Збройним Силам України та волонтерським організаціям.

💪 Зроби собі або друзям подарунок , отримуй інвестиційний досвід та підтримуй країну разом зі спільнотою iPlan Talks.

❗Завтра НБУ починає гнучко керувати курсом.

Що це таке?

🔹 Гнучко керувати курсом від НБУ, це:

▫️ офіційний курс визначатиметься на основі курсу за операціями на міжбанківському ринку, а не встановлюватиметься НБУ директивно

▫️ НБУ постійно компенсуватиме структурний дефіцит іноземної валюти на ринку

▫️ НБУ суттєво обмежуватиме курсові коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення.

🔹 Керована гнучкість курсу відрізняється від режиму плаваючого курсоутворення, який діяв в Україні до початку повномасштабної війни.

🔹На що це вплине?

▫️ на курсоутворення по картковим та готівковим операціям в банках, а згодом в в обмінниках. Бо банки беруть валюту для карткових розрахунків на міжбанківському ринку.

▫️ на арібтражі на курсах поміж банками та обмінниками

▫️ на вартості імпортних товарів, бо невизначеність імпортерів щодо майбутнього курсу зростає

▫️ на фін.стані експортерів, бо вони можуть використати попит на валюту на свою користь

▫️ на інфляції, бо спочатку - курсові коливання в пошуку нового орієнтиру, негативно впливатимуть на споживчі ціни, потім - стабілізується на рівні нового курсу

▫️ на курсові різниці по інвестиційним операціям для короткострокових та спекулятивних інвестицій

Джерело

Що це таке?

🔹 Гнучко керувати курсом від НБУ, це:

▫️ офіційний курс визначатиметься на основі курсу за операціями на міжбанківському ринку, а не встановлюватиметься НБУ директивно

▫️ НБУ постійно компенсуватиме структурний дефіцит іноземної валюти на ринку

▫️ НБУ суттєво обмежуватиме курсові коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення.

🔹 Керована гнучкість курсу відрізняється від режиму плаваючого курсоутворення, який діяв в Україні до початку повномасштабної війни.

🔹На що це вплине?

▫️ на курсоутворення по картковим та готівковим операціям в банках, а згодом в в обмінниках. Бо банки беруть валюту для карткових розрахунків на міжбанківському ринку.

▫️ на арібтражі на курсах поміж банками та обмінниками

▫️ на вартості імпортних товарів, бо невизначеність імпортерів щодо майбутнього курсу зростає

▫️ на фін.стані експортерів, бо вони можуть використати попит на валюту на свою користь

▫️ на інфляції, бо спочатку - курсові коливання в пошуку нового орієнтиру, негативно впливатимуть на споживчі ціни, потім - стабілізується на рівні нового курсу

▫️ на курсові різниці по інвестиційним операціям для короткострокових та спекулятивних інвестицій

Джерело

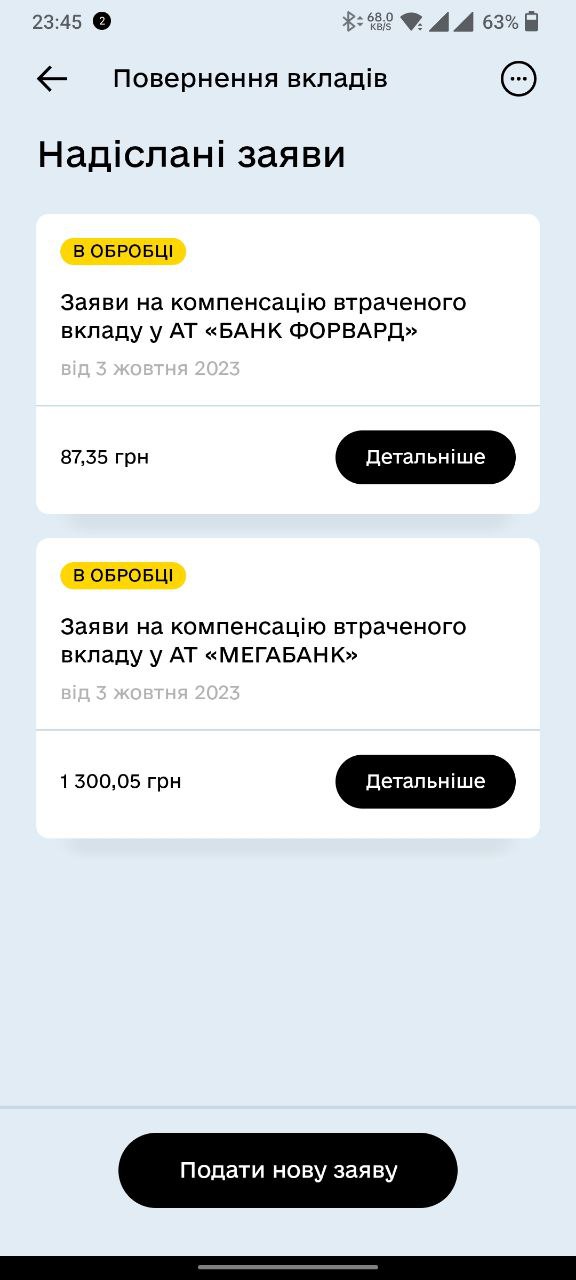

Фінансові покращення в ДІЇ

✅ Відтепер в Дії можна повертати вклади з ліквідованих банків. За 5 хвилин. Перевірено. Результат на табло)

💡 Меню "Послуги" -> "Повернення вкладів" -> "Подати нову заяву" -> ставимо ✔️ в "Погоджуємось..." - > "Далі" -> "Обираємо банк в якому мали рахунок" - "Далі"

💰Якщо Ваш рахунок та залишок на ньому буде не знайдено отримаєте повідомлення та спробуйте щастя по іншим банкам. Якщо знайдете - Вам запропонують поставити галку на подати заяву на повернення на картку "Є допомога",яку ви отримували через Дію.

Якщо такої не було, запропонують додати нову.

Далі пройти фото веріфікацію, ввести пароль та вуаля - Вашу заяву прийнято!

⛔ Раніше я двічі приходив в уповноважений банк, то адреса в ФГВФО була стара прийшлося писати їм листа та чекати, то пізно прийшов. Сума не така велика, але принцип)

⏰ Ми часто ганяємось за фінансовими прибутками не зважаючи на витрати часу. "Дія" продовжує економити наш час, нерви + давати приклад для урядів інших країн.

🎥 Відеоінструкція та джерело цієї позитивної новини за посиланням

Нехай це короткий, але не менш корисний допис)

Телеграм | Ютуб | iTalks

✅ Відтепер в Дії можна повертати вклади з ліквідованих банків. За 5 хвилин. Перевірено. Результат на табло)

💡 Меню "Послуги" -> "Повернення вкладів" -> "Подати нову заяву" -> ставимо ✔️ в "Погоджуємось..." - > "Далі" -> "Обираємо банк в якому мали рахунок" - "Далі"

💰Якщо Ваш рахунок та залишок на ньому буде не знайдено отримаєте повідомлення та спробуйте щастя по іншим банкам. Якщо знайдете - Вам запропонують поставити галку на подати заяву на повернення на картку "Є допомога",яку ви отримували через Дію.

Якщо такої не було, запропонують додати нову.

Далі пройти фото веріфікацію, ввести пароль та вуаля - Вашу заяву прийнято!

⛔ Раніше я двічі приходив в уповноважений банк, то адреса в ФГВФО була стара прийшлося писати їм листа та чекати, то пізно прийшов. Сума не така велика, але принцип)

⏰ Ми часто ганяємось за фінансовими прибутками не зважаючи на витрати часу. "Дія" продовжує економити наш час, нерви + давати приклад для урядів інших країн.

🎥 Відеоінструкція та джерело цієї позитивної новини за посиланням

Нехай це короткий, але не менш корисний допис)

Телеграм | Ютуб | iTalks

{kind=link}

"+" та "-" різних підходів до фінансової свободи

Понад 20 років працював по найму, майже 10 років керую власним бізнесом в сфері консалтингу, увесь цей час інвестую. 5 років працюю з Клієнтами, як їх фінансовий радник.

Хочу з вами поділитись думками щодо відмінностей у відношенні до планування особистих фінансів та інвестування для тих, хто працюють по найму або керують власним бізнесом.

Відмінності підходів до фінансової свободи

😝 Найманий працівник

🔹дивиться на фінансову свободу, як на час, коли він не має працювати на когось, а замість нього працює його капітал (на нього).

🔹 капітал його фінансової свободи, це недоторканий запас, бо ціль такого інвестора більше не працювати на когось!

🔹 йде до цілі наполегливо, відкладаючи та інвестуючи поступово, по DCA стратегії.

🤑 Власник бізнесу

🔹дивиться на фінансову свободу, як на час, коли він не хоче брати участь в управлінні бізнесом, але він скоріше за все продовжить існувати, бо це його дітище. 🔹Капітал його фінансової свободи, це в найкращому випадку - "запасний аеродром", в найгіршому - додатковий ресурс для підтримки бізнесу.

🔹 оскільки на капітал для фінансової свободи (далі - ФС) можна заробити на бізнесі, тому можна використати його на бізнес потреби, бо маржа в бізнесі більше ніж середньорічна дохідність інвестицій на фондовому ринку (в залежності від структури портфеля 5-9%)

🔹 як правило йде до такої цілі стрибками - великими сумами (отримавши дивіденди за рік, продавши черговий бізнес чи його частку) та інвестуючи по lump sum стратегії.

✅Переваги підходу власника бізнесу до ФС

🔹 lump sum стратегія перемагає DCA у 2/3 випадків.

По більшу частину часу ринки зростають, тому ті то докуповується пізніше витрачають на це більше грошей

🔹 достатній капітал дозволяє відразу проінвестувати необхідну суму для досягнення фінансової цілі та зекономити свої ресурси (час, емоції) в майбутньому

🔹 досягнення цілі дозволяє отримати заряд бадьорості - "я і це зробив" та розуміння фінансової захищеності на крайній випадок ("запасний аеродром"), що дає ще більше ресурсу для реалізації своїх бізнес - ідей

⚠️Недоліки підходу власника бізнесу до ФС

🔹 дострокове використання довгострокового портфелю на бізнес-потреби наражає на збитки, бо він не має миттєвої ліквідності , а стан ринку не завжди на вашу користь.

🔹"двічі в одні річку не увійдеш", ймовірність продажу інвест. портфелю з думкою "через пів року - рік, я теж саме по тій саме +/- ціні відкуплю" майже нульова. Акції та облігації на 10+ років мають річну волатильність +/- 10-20% від середнього значення дохідності, а з точку зору статистики, для певності на 95%, це ще потрібно множити на 3.

🔹 дохідність та ступень контролю власного бізнесу може бути більшої, ніж в іневст.портфелі, але зовнішні фактори (конкуренти, влада, персонал, ринок) поза межами його контролю. Замість диверсифікації широкого ринку ви маєте концентрацію на одну компанію. Закон ринку: вища дохідність - вищий ризик, працює і тут.

🔹 податки з курсових різниць для податкових резидентів України. Купивши акції за курсом НБУ 24 грн/$, та продавши їх по тій же ринковій ціні у валюті, але коли курс НБУ вже 37 означає лише одне: 20% податку з курсової різниці 50%, тобто 10% з обороту, не прибутку.

🖌️Вивчені уроки для власника бізнесу

🔹 знати та раз на рік незалежно перевіряти (аудит) фінансовий стан свого бізнесу

🔹 мати окремий інвестиційний портфель "фінансовий резервний фонд для бізнесу", де мають бути високоліквідні інструменти або мати їх у портфелі фін.свободи не менше ніж на 10%

🔹 аналізувати ризики ☝ та свідомо приймати їх до використання капіталу своєї фін.свободи.

🔹 податкова резиденція вашого портфелю фін.свободи може бути різною

🔹 обрати короткострокові ліквідні інструменти, можна передивившись мій допис про Компас консервативного інвестора.

Поділиться, будь ласка, власними думками в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Понад 20 років працював по найму, майже 10 років керую власним бізнесом в сфері консалтингу, увесь цей час інвестую. 5 років працюю з Клієнтами, як їх фінансовий радник.

Хочу з вами поділитись думками щодо відмінностей у відношенні до планування особистих фінансів та інвестування для тих, хто працюють по найму або керують власним бізнесом.

Відмінності підходів до фінансової свободи

😝 Найманий працівник

🔹дивиться на фінансову свободу, як на час, коли він не має працювати на когось, а замість нього працює його капітал (на нього).

🔹 капітал його фінансової свободи, це недоторканий запас, бо ціль такого інвестора більше не працювати на когось!

🔹 йде до цілі наполегливо, відкладаючи та інвестуючи поступово, по DCA стратегії.

🤑 Власник бізнесу

🔹дивиться на фінансову свободу, як на час, коли він не хоче брати участь в управлінні бізнесом, але він скоріше за все продовжить існувати, бо це його дітище. 🔹Капітал його фінансової свободи, це в найкращому випадку - "запасний аеродром", в найгіршому - додатковий ресурс для підтримки бізнесу.

🔹 оскільки на капітал для фінансової свободи (далі - ФС) можна заробити на бізнесі, тому можна використати його на бізнес потреби, бо маржа в бізнесі більше ніж середньорічна дохідність інвестицій на фондовому ринку (в залежності від структури портфеля 5-9%)

🔹 як правило йде до такої цілі стрибками - великими сумами (отримавши дивіденди за рік, продавши черговий бізнес чи його частку) та інвестуючи по lump sum стратегії.

✅Переваги підходу власника бізнесу до ФС

🔹 lump sum стратегія перемагає DCA у 2/3 випадків.

По більшу частину часу ринки зростають, тому ті то докуповується пізніше витрачають на це більше грошей

🔹 достатній капітал дозволяє відразу проінвестувати необхідну суму для досягнення фінансової цілі та зекономити свої ресурси (час, емоції) в майбутньому

🔹 досягнення цілі дозволяє отримати заряд бадьорості - "я і це зробив" та розуміння фінансової захищеності на крайній випадок ("запасний аеродром"), що дає ще більше ресурсу для реалізації своїх бізнес - ідей

⚠️Недоліки підходу власника бізнесу до ФС

🔹 дострокове використання довгострокового портфелю на бізнес-потреби наражає на збитки, бо він не має миттєвої ліквідності , а стан ринку не завжди на вашу користь.

🔹"двічі в одні річку не увійдеш", ймовірність продажу інвест. портфелю з думкою "через пів року - рік, я теж саме по тій саме +/- ціні відкуплю" майже нульова. Акції та облігації на 10+ років мають річну волатильність +/- 10-20% від середнього значення дохідності, а з точку зору статистики, для певності на 95%, це ще потрібно множити на 3.

🔹 дохідність та ступень контролю власного бізнесу може бути більшої, ніж в іневст.портфелі, але зовнішні фактори (конкуренти, влада, персонал, ринок) поза межами його контролю. Замість диверсифікації широкого ринку ви маєте концентрацію на одну компанію. Закон ринку: вища дохідність - вищий ризик, працює і тут.

🔹 податки з курсових різниць для податкових резидентів України. Купивши акції за курсом НБУ 24 грн/$, та продавши їх по тій же ринковій ціні у валюті, але коли курс НБУ вже 37 означає лише одне: 20% податку з курсової різниці 50%, тобто 10% з обороту, не прибутку.

🖌️Вивчені уроки для власника бізнесу

🔹 знати та раз на рік незалежно перевіряти (аудит) фінансовий стан свого бізнесу

🔹 мати окремий інвестиційний портфель "фінансовий резервний фонд для бізнесу", де мають бути високоліквідні інструменти або мати їх у портфелі фін.свободи не менше ніж на 10%

🔹 аналізувати ризики ☝ та свідомо приймати їх до використання капіталу своєї фін.свободи.

🔹 податкова резиденція вашого портфелю фін.свободи може бути різною

🔹 обрати короткострокові ліквідні інструменти, можна передивившись мій допис про Компас консервативного інвестора.

Поділиться, будь ласка, власними думками в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}

UA євробонди: іграшка для ризикованого інвестора.

Цей допис не э інвестиційною рекомендацією, а власною думкою автора на певний інвестиційний інструмент.

💡 Базові визначення

Українські державні облігації випускаються не лише на внутрішньому ринку (ОВДП) , а ще й на зовнішньому (ОЗДП). У такому випадку їх називають євробонди. Так називають облігації, що продають на ринках ЄС, UK.

💡 Ризик vs дохідність

🔹Зараз номінальна ставка дохідності по ОВДП - до 4,7% в доларах, та до 3% в євро, що нижче ніж по євробондах - до 7% та 10% відповідно. Тому що:

▫️ всередині країни у них немає конкурентів - нікому в Україні не можна випускати цінні папери у валюті, а за кордоном - багато.

▫️ ОВДП купляють банки, страхові компанії і тому їх надійність (рівень ризику дефолту) суттєво впливає на надійність фінансової системи країни. В історії України не було дефолтів по ОВДП. А по євробондам - були в 2015 та 2022рр.

🔹Після початку війни українські євробонди суттєво подешевшали та зараз їх ціна дуже стрімко змінюється в залежності від новин на фронті, міжнародних партнерів та тяги інвесторів до ризику (чим гарячіше світові новини - тим вона менше).

▫️ Поточна ринкова дохідність YTM в десятки разів (30-100% річних) перевищує їх номінальну дохідність (ставка купону). Ділюся котируваннями.

▫️ Такий рівень дохідності інструменту цілком відповідає ступеню його ризику. Ніхто зі пересічних інвесторів не знає долю євробондів. Чи буде їх погашено по строку, чи продовжено, чи частково/ повністю списано /обміняно на якійсь інші інструменти варранти / гарантії США і т.і.

💡 Де та як їх можна купити ?

🔹 За кордоном: у підсанкційних брокерів Freedom Finance , Exante або в SaxoBank, але він відкриває рахунки лише українцям, які перебувають за кордоном.

Мінімальний лот 100шт , тож готуйте $25-30к

🔹 В Україні: у брокерів Bond.ua, Univer, Сенс банку. Мінімальний лот - 1шт, але ціна буде більша на 30-50% від їх ринкової ціні на біржі ЄС.

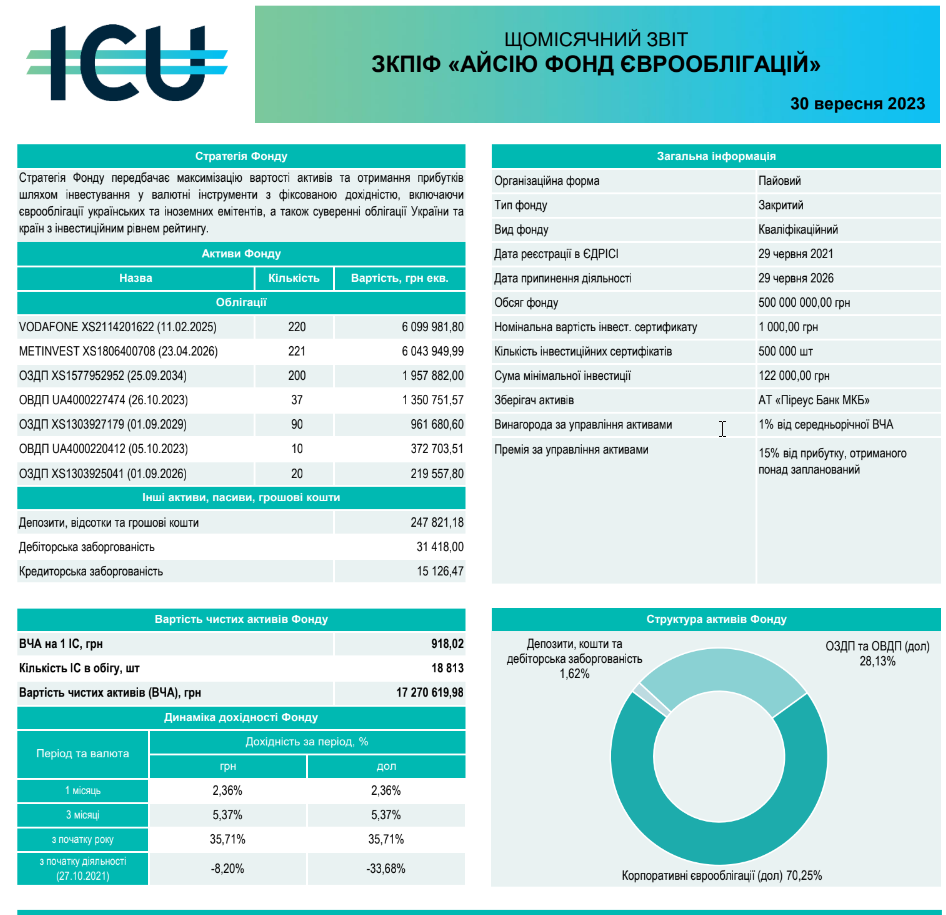

🔹 Є варіант купити їх по ринковій вартості, але в складі портфелю з іншими корпоративними євробондами та валютними ОВДП. Це інвестиційний фонд єврооблігацій, яким керує ICU. Мінімальна вартість інвестицій - 125тис грн. Додаю до допису скріншот крайнього звіту фонду. Можна побачити, що з початку діяльності цей фонд збитковий (бо купляв євробонди до війни), але за останній рік - прибутковий (по переоцінює їх по ринковій ціні, яка за останній рік на них зростала).

💡 Яким інвесторам варто звертати на них увагу ?

🔹 Не консервативному інвестору так точно. Подальша доля євробондів та вкладених в них грошей під великим питанням. Тому їм місто в "пісочниці" Вашого портфелю. Розмір пісочниці від 10% до 20% Вашого довгострокового портфелю, а не усього майна та у т.ч. Резервного фонду)

🔹 У мене в портфелі є як окремі євробонди, так і інвестиції в в фонд єврооблігацій. Все купував по довоєнним цінам. Зараз не докупляю. Чому ? Бо пісочниця вже зайнята іншими не менш цікавими експериментами, та намагаюсь йти не на поводу у власних емоцій, а дотримуватись своєї інвестиційної стратегії.

Поділиться, будь ласка, вашими думками щодо цього гайду в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

Цей допис не э інвестиційною рекомендацією, а власною думкою автора на певний інвестиційний інструмент.

💡 Базові визначення

Українські державні облігації випускаються не лише на внутрішньому ринку (ОВДП) , а ще й на зовнішньому (ОЗДП). У такому випадку їх називають євробонди. Так називають облігації, що продають на ринках ЄС, UK.

💡 Ризик vs дохідність

🔹Зараз номінальна ставка дохідності по ОВДП - до 4,7% в доларах, та до 3% в євро, що нижче ніж по євробондах - до 7% та 10% відповідно. Тому що:

▫️ всередині країни у них немає конкурентів - нікому в Україні не можна випускати цінні папери у валюті, а за кордоном - багато.

▫️ ОВДП купляють банки, страхові компанії і тому їх надійність (рівень ризику дефолту) суттєво впливає на надійність фінансової системи країни. В історії України не було дефолтів по ОВДП. А по євробондам - були в 2015 та 2022рр.

🔹Після початку війни українські євробонди суттєво подешевшали та зараз їх ціна дуже стрімко змінюється в залежності від новин на фронті, міжнародних партнерів та тяги інвесторів до ризику (чим гарячіше світові новини - тим вона менше).

▫️ Поточна ринкова дохідність YTM в десятки разів (30-100% річних) перевищує їх номінальну дохідність (ставка купону). Ділюся котируваннями.

▫️ Такий рівень дохідності інструменту цілком відповідає ступеню його ризику. Ніхто зі пересічних інвесторів не знає долю євробондів. Чи буде їх погашено по строку, чи продовжено, чи частково/ повністю списано /обміняно на якійсь інші інструменти варранти / гарантії США і т.і.

💡 Де та як їх можна купити ?

🔹 За кордоном: у підсанкційних брокерів Freedom Finance , Exante або в SaxoBank, але він відкриває рахунки лише українцям, які перебувають за кордоном.

Мінімальний лот 100шт , тож готуйте $25-30к

🔹 В Україні: у брокерів Bond.ua, Univer, Сенс банку. Мінімальний лот - 1шт, але ціна буде більша на 30-50% від їх ринкової ціні на біржі ЄС.

🔹 Є варіант купити їх по ринковій вартості, але в складі портфелю з іншими корпоративними євробондами та валютними ОВДП. Це інвестиційний фонд єврооблігацій, яким керує ICU. Мінімальна вартість інвестицій - 125тис грн. Додаю до допису скріншот крайнього звіту фонду. Можна побачити, що з початку діяльності цей фонд збитковий (бо купляв євробонди до війни), але за останній рік - прибутковий (по переоцінює їх по ринковій ціні, яка за останній рік на них зростала).

💡 Яким інвесторам варто звертати на них увагу ?

🔹 Не консервативному інвестору так точно. Подальша доля євробондів та вкладених в них грошей під великим питанням. Тому їм місто в "пісочниці" Вашого портфелю. Розмір пісочниці від 10% до 20% Вашого довгострокового портфелю, а не усього майна та у т.ч. Резервного фонду)

🔹 У мене в портфелі є як окремі євробонди, так і інвестиції в в фонд єврооблігацій. Все купував по довоєнним цінам. Зараз не докупляю. Чому ? Бо пісочниця вже зайнята іншими не менш цікавими експериментами, та намагаюсь йти не на поводу у власних емоцій, а дотримуватись своєї інвестиційної стратегії.

Поділиться, будь ласка, вашими думками щодо цього гайду в коментарях.

Примножуйте корисне - ділиться ним!

Телеграм | Ютуб | iTalks

{kind=link}