#СловарьИнвестора #Инструкция

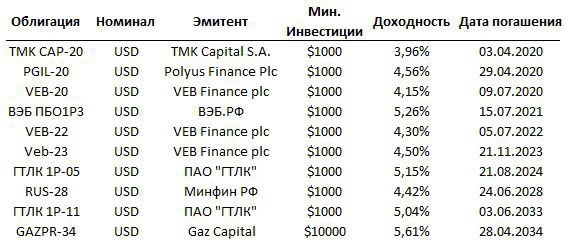

Какие евробонды можно купить в РФ за $1,000?

🔎 Евробонды (они же еврооблигации) — это облигации, которые выпускаются в иностранной для эмитента валюте. Для покупки вам потребуется открыть брокерский счёт.

Ниже вы найдете подборку доступных для покупки еврооблигаций от $1,000. Обратите внимание, что для покупки 34-Газпрома вам потребуется больше $13,200, а не $1,000, поскольку и лот начинается от $10,000 и текущая цена составляет около 132% от номинала.

(смотри табличку ниже в сообщении) 👇👇👇

💷 Если Газпром или Тесла выпустят облигации в колумбийских песо или нидерландских гульденах, то это будут еврооблигации.

Соответственно, на российском рынке это может быть любая валюта мира за исключением рубля. Чаще всего евробонды выпускают в долларах.

🌍 Приставка «евро» связана с частью света и историей инструмента, а не с 💶. Если бы первые бонды в иностранной валюте зародились бы в Африке, вероятно, мы бы называли их афробондами. 🤷🏿♂️

ВИДЫ ЕВРООБЛИГАЦИЙ

🔹 Евробонды бывают государственными, муниципальными и корпоративными

🔹 По срокам различают срочные и бессрочные

Perpetual бонды – бессрочные «вечные» евробонды.

На самом деле их могут принудительно выкупить (колл-опцион), что прописывается в условиях выпуска.

Являются более рисковыми, к тому же почти все бессрочные евробонды от российских банков субординированные. Держатели таких облигаций при банкротстве организации вернут свои деньги в последнюю очередь или вообще не вернут ничего, что вероятнее.

У Срочных евробондов погашение может быть от 2019 года до 2117 года, как у 100-летних бумаг Аргентины.

🔹 Дисконтные

Купоны не выплачиваются, но облигации продаются по цене существенно ниже номинала

🔹 С плавающим купоном

Купон известен только на один или несколько купонных периодов, ставка привязана к Libor или Ruonia.

🔹 С фиксированным купоном

🔸 Годовая купонная доходность варьируется от 2% до 14%, доходность к погашению же зависит от цены покупки и срока обращения.

🔸 Номинал чаще всего составляет $1000, а цену указывают в %, то есть 103.4% означает, что вам потребуется за штуку заплатить $1034+НКД+комиссия.

НКД это накопленный купонный доход, то есть покупая бумагу близко к дате выплате купона, вы заплатите предыдущему владельцу сумму, пропорциональную сроку владения.

📌 Как правило, чем ближе срок до погашения еврооблигаций, тем меньше разница между номинальной и рыночной стоимостью.

Помните: покупая евробонд за $1100, в момент погашения вам выплатят номинальную стоимость в $1000. Это существенно уменьшит доходность.

Плюсы:

➕ Пассивный доход в валюте

➕ У евробондов процент доходности выше, чем по валютным вкладам

➕ Возможность фиксации процента доходности на десятки лет.

Минусы:

➖ Валютная переоценка

Например, вы купили евробонды за $1000 и продали тоже за $1000. Но если курс рубля за это время упал, то вам придётся заплатить подоходный налог 13% с этой прибыли.

➖ НДФЛ в рублях

Налог на доход с еврооблигаций взимается с учетом конвертации в рубли по текущему курсу ЦБ.

Купонный доход еврооблигаций МинФина РФ налогом не облагается (Выпуски RUS).

➖ Риск дефолта и потери капитала.

➖ На российском рынке не купишь евробонды в сомалийских шиллингах и эфиопских бырах🤷🏿♀️

Какие евробонды можно купить в РФ за $1,000?

🔎 Евробонды (они же еврооблигации) — это облигации, которые выпускаются в иностранной для эмитента валюте. Для покупки вам потребуется открыть брокерский счёт.

Ниже вы найдете подборку доступных для покупки еврооблигаций от $1,000. Обратите внимание, что для покупки 34-Газпрома вам потребуется больше $13,200, а не $1,000, поскольку и лот начинается от $10,000 и текущая цена составляет около 132% от номинала.

(смотри табличку ниже в сообщении) 👇👇👇

💷 Если Газпром или Тесла выпустят облигации в колумбийских песо или нидерландских гульденах, то это будут еврооблигации.

Соответственно, на российском рынке это может быть любая валюта мира за исключением рубля. Чаще всего евробонды выпускают в долларах.

🌍 Приставка «евро» связана с частью света и историей инструмента, а не с 💶. Если бы первые бонды в иностранной валюте зародились бы в Африке, вероятно, мы бы называли их афробондами. 🤷🏿♂️

ВИДЫ ЕВРООБЛИГАЦИЙ

🔹 Евробонды бывают государственными, муниципальными и корпоративными

🔹 По срокам различают срочные и бессрочные

Perpetual бонды – бессрочные «вечные» евробонды.

На самом деле их могут принудительно выкупить (колл-опцион), что прописывается в условиях выпуска.

Являются более рисковыми, к тому же почти все бессрочные евробонды от российских банков субординированные. Держатели таких облигаций при банкротстве организации вернут свои деньги в последнюю очередь или вообще не вернут ничего, что вероятнее.

У Срочных евробондов погашение может быть от 2019 года до 2117 года, как у 100-летних бумаг Аргентины.

🔹 Дисконтные

Купоны не выплачиваются, но облигации продаются по цене существенно ниже номинала

🔹 С плавающим купоном

Купон известен только на один или несколько купонных периодов, ставка привязана к Libor или Ruonia.

🔹 С фиксированным купоном

🔸 Годовая купонная доходность варьируется от 2% до 14%, доходность к погашению же зависит от цены покупки и срока обращения.

🔸 Номинал чаще всего составляет $1000, а цену указывают в %, то есть 103.4% означает, что вам потребуется за штуку заплатить $1034+НКД+комиссия.

НКД это накопленный купонный доход, то есть покупая бумагу близко к дате выплате купона, вы заплатите предыдущему владельцу сумму, пропорциональную сроку владения.

📌 Как правило, чем ближе срок до погашения еврооблигаций, тем меньше разница между номинальной и рыночной стоимостью.

Помните: покупая евробонд за $1100, в момент погашения вам выплатят номинальную стоимость в $1000. Это существенно уменьшит доходность.

Плюсы:

➕ Пассивный доход в валюте

➕ У евробондов процент доходности выше, чем по валютным вкладам

➕ Возможность фиксации процента доходности на десятки лет.

Минусы:

➖ Валютная переоценка

Например, вы купили евробонды за $1000 и продали тоже за $1000. Но если курс рубля за это время упал, то вам придётся заплатить подоходный налог 13% с этой прибыли.

➖ НДФЛ в рублях

Налог на доход с еврооблигаций взимается с учетом конвертации в рубли по текущему курсу ЦБ.

Купонный доход еврооблигаций МинФина РФ налогом не облагается (Выпуски RUS).

➖ Риск дефолта и потери капитала.

➖ На российском рынке не купишь евробонды в сомалийских шиллингах и эфиопских бырах🤷🏿♀️

{kind=link}

{kind=link}

#СловарьИнвестора #Инструкция

Трэжерис (казначейские облигации) – самые безопасные инвестиции?

📺 «А вы госдолг США видели?» - спрашивают нас из телевизора. “А госдолг США-то растёт, а спред-то сужается” - продолжают другие медиа.

А как насчёт того, чтобы инвестировать в этот самый госдолг?

Трэжерис (Treasuries), они же казначейские облигации – это государственные ценные бумаги США, выпущенные в рамках монетарной политики и под честное пацанское слово правительства США, обеспеченные через Бюро государственного долга.

Виды трэжерис:

🔹 Краткосрочные казначейские векселя, (Т-bills), до 52 недель

🔹 Среднесрочные казначейские облигации, (T-notes), от 2 до 10 лет

🔹 Долгосрочные казначейские облигации, (T-bonds), от 10 до 30 лет

🔹 Казначейские защищенные от инфляции облигации (TIPS) -привязаны к величине инфляции, в РФ ОФЗ-ИН

🛡 Казначейские облигации США считаются самыми безопасными и безрисковыми инвестициями в мире (risk-off). Риск дефолта по этим ценным бумагам равнозначен отказу и невозможности Казначейства США напечатать свежие зеленые доллары. С момента первоначального формирования правительства в 1776 году Казначейство США никогда не отказывалось от выплат своим кредиторам.

📌 Даже самые надежные корпоративные облигации в мире не могут обеспечить такой уровень надёжности. Если ваша основная цель состоит в том, чтобы не потерять свои деньги, то трэжерис для вас. Но это не означает, что казначейские облигации полностью безрисковые.

РИСКИ

Инфляционный риск

💵 Если инфляция растет, стоимость ваших инвестиций в Трэжерис может снизиться. Например, у вас есть казначейские облигации, которые платят проценты в размере 3,32%. Если уровень инфляции поднимется до 6%, ваши инвестиции не будут «идти в ногу с инфляцией».

Процентный риск

💸 Цены на облигации имеют обратную зависимость от процентных ставок. Например, вы купили 4%-ную казначейскую облигацию два года назад, а сейчас, поскольку процентные ставки повысились, аналогичные трэжерис платят 5%. Ваша 4% трэжерис будет продаваться со скидкой. Она будет дисконтирована до тех пор, пока текущая доходность не станет равной 5%-ной ставке, выплачиваемой по аналогичным казначейским облигациям, выпускаемым сейчас.

Если вы держите трэжерис до погашения, процентный риск вас не коснётся. Вы вернете весь капитал с процентами после погашения.

Упущенная выгода

☝️ Если вы инвестировали в казначейские обязательства с 2014 года, то упустили больше 9% дохода за каждый год в сравнении с инвестицией в S&P500 через VOO ETF от Vanguard.

ДОХОДНОСТЬ

🔎 Текущая доходность трэжерис в зависимости от срока выпуска колеблется в рамках 1,79 – 2,59% годовых. Посмотреть можно здесь 👈

📉 Историческая доходность в разные периоды времени довольно сильно менялась. Например, по 10-летним облигациям США в 1981 году доходность достигала 15%, а затем планомерно снижалась. И в 2012 и в 2016 годах падала до минимального уровня в 1,5%. На сегодняшний день она равна 2.07%, хотя 8 месяцев назад составляла 3.01%.

📍 Самыми крупными держателями казначейских облигаций являются Китай и Япония. Учитывая торговую войну с Китаем, это может быть рычагом давления на политику США.

ГДЕ КУПИТЬ

1️⃣ FinEx Cash Equivalents UCITS ETF FXTB

Новый ETF от FinEx, инвестирующий в портфель краткосрочных казначейских облигаций (векселей) США (Treasury Bills).

Доходность – 2,2% в долларах.

Минимальный срок инструментов: 1-3 месяца. Низкий порог входа, ликвидность. Цена одной акции около 10$.

Приобрести инструмент можно напрямую на Московской Бирже с расчетами в долл. США или рублях. Для этого достаточно обратиться к любому брокеру.

2️⃣ Зарубежные ETF с аккумулированием дивидендов и выплатой:

✔️ iShares $ Treasury Bond 20+yr UCITS ETF USD (Acc) (DTLA)

✔️ SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL)

✔️ iShares 20+ Year Treasury Bond ETF (TLT)

Трэжерис (казначейские облигации) – самые безопасные инвестиции?

📺 «А вы госдолг США видели?» - спрашивают нас из телевизора. “А госдолг США-то растёт, а спред-то сужается” - продолжают другие медиа.

А как насчёт того, чтобы инвестировать в этот самый госдолг?

Трэжерис (Treasuries), они же казначейские облигации – это государственные ценные бумаги США, выпущенные в рамках монетарной политики и под честное пацанское слово правительства США, обеспеченные через Бюро государственного долга.

Виды трэжерис:

🔹 Краткосрочные казначейские векселя, (Т-bills), до 52 недель

🔹 Среднесрочные казначейские облигации, (T-notes), от 2 до 10 лет

🔹 Долгосрочные казначейские облигации, (T-bonds), от 10 до 30 лет

🔹 Казначейские защищенные от инфляции облигации (TIPS) -привязаны к величине инфляции, в РФ ОФЗ-ИН

🛡 Казначейские облигации США считаются самыми безопасными и безрисковыми инвестициями в мире (risk-off). Риск дефолта по этим ценным бумагам равнозначен отказу и невозможности Казначейства США напечатать свежие зеленые доллары. С момента первоначального формирования правительства в 1776 году Казначейство США никогда не отказывалось от выплат своим кредиторам.

📌 Даже самые надежные корпоративные облигации в мире не могут обеспечить такой уровень надёжности. Если ваша основная цель состоит в том, чтобы не потерять свои деньги, то трэжерис для вас. Но это не означает, что казначейские облигации полностью безрисковые.

РИСКИ

Инфляционный риск

💵 Если инфляция растет, стоимость ваших инвестиций в Трэжерис может снизиться. Например, у вас есть казначейские облигации, которые платят проценты в размере 3,32%. Если уровень инфляции поднимется до 6%, ваши инвестиции не будут «идти в ногу с инфляцией».

Процентный риск

💸 Цены на облигации имеют обратную зависимость от процентных ставок. Например, вы купили 4%-ную казначейскую облигацию два года назад, а сейчас, поскольку процентные ставки повысились, аналогичные трэжерис платят 5%. Ваша 4% трэжерис будет продаваться со скидкой. Она будет дисконтирована до тех пор, пока текущая доходность не станет равной 5%-ной ставке, выплачиваемой по аналогичным казначейским облигациям, выпускаемым сейчас.

Если вы держите трэжерис до погашения, процентный риск вас не коснётся. Вы вернете весь капитал с процентами после погашения.

Упущенная выгода

☝️ Если вы инвестировали в казначейские обязательства с 2014 года, то упустили больше 9% дохода за каждый год в сравнении с инвестицией в S&P500 через VOO ETF от Vanguard.

ДОХОДНОСТЬ

🔎 Текущая доходность трэжерис в зависимости от срока выпуска колеблется в рамках 1,79 – 2,59% годовых. Посмотреть можно здесь 👈

📉 Историческая доходность в разные периоды времени довольно сильно менялась. Например, по 10-летним облигациям США в 1981 году доходность достигала 15%, а затем планомерно снижалась. И в 2012 и в 2016 годах падала до минимального уровня в 1,5%. На сегодняшний день она равна 2.07%, хотя 8 месяцев назад составляла 3.01%.

📍 Самыми крупными держателями казначейских облигаций являются Китай и Япония. Учитывая торговую войну с Китаем, это может быть рычагом давления на политику США.

ГДЕ КУПИТЬ

1️⃣ FinEx Cash Equivalents UCITS ETF FXTB

Новый ETF от FinEx, инвестирующий в портфель краткосрочных казначейских облигаций (векселей) США (Treasury Bills).

Доходность – 2,2% в долларах.

Минимальный срок инструментов: 1-3 месяца. Низкий порог входа, ликвидность. Цена одной акции около 10$.

Приобрести инструмент можно напрямую на Московской Бирже с расчетами в долл. США или рублях. Для этого достаточно обратиться к любому брокеру.

2️⃣ Зарубежные ETF с аккумулированием дивидендов и выплатой:

✔️ iShares $ Treasury Bond 20+yr UCITS ETF USD (Acc) (DTLA)

✔️ SPDR Bloomberg Barclays 1-3 Month T-Bill ETF (BIL)

✔️ iShares 20+ Year Treasury Bond ETF (TLT)

{kind=link}

#СловарьИнвестора #ТочкаЗрения

Кто платит НДФЛ, вы или брокер?

Спойлер: Вы. Из вашего кошелька. Брокер может быть налоговым агентом, рассчитать и перечислить налог за вас, а может предоставить вам выписку и флаг с надписью “ ̶В̶ ̶д̶о̶б̶р̶ы̶й̶ ̶п̶у̶т̶ь̶ ИФНС № 666”.

❓Что такое НДФЛ❓

Налог на доходы физических лиц (НДФЛ) — часть вашего дохода, которую вы добровольно-принудительно отдаете Родине. Документально подтверждённые расходы, связанные с получением этого дохода, вы можете вычесть.

Кто платит:

• налоговые резиденты РФ – ставка 13% (фактически находящиеся на территории РФ не менее 183 календарных дней за год);

• лица, не являющиеся налоговыми резидентами РФ, в случае получения дохода на территории РФ – ставка 30%.

❓Для кого шпионит налоговый агент❓

Для вас. Чтобы вам не заполнять декларацию и не вбивать сложные бюджетные платежки в интернет-банке. Еще и справку 2-НДФЛ даст в доказательство вашей белой пушистой шёрстки.

❓В каких случаях брокер является налоговым агентом❓

Российские брокеры, как правило, являются налоговыми агентами и по большинству операций взимают налог автоматически и даже авансом.

❓В каких случаях брокер не является налоговым агентом❓

➖ при обменных операциях с валютой и получением прибыли за счёт разницы курсов валют;

➖ при недостатке денежных средств на счете клиента;

➖ при получении дивидендов по зарубежным ценным бумагам;

🇺🇸 По законодательству США ставка налога на дивиденды для нерезидентов равна 30%. Но если вы заполните форму W8-BEN у брокера, то в США удержат только 10%. Оставшиеся 3% необходимо будет уплатить самостоятельно.

Исключение! У брокера «Альфа-Директ» даже с подписанной формой W8-BEN взимается 30%. Обещают исправить ситуацию к концу года (со слов менеджера).

➖ операции с ADR (англ. American Depositary Receipt) — Американская депозитарная расписка.

ЗАРУБЕЖНЫЕ БРОКЕРЫ

❗️Зарубежные брокеры и банки не являются налоговыми агентами в РФ, поэтому высчитывать и оплачивать налоги по всем операциям придётся вам самим.

Если у зарубежного брокера есть банковская лицензия, то согласно письму ФНС России от 12.10.2016 № ОА-3-17/4712 на брокерские счета, открытые в зарубежных банках, требуется уведомление в налоговую об открытии/изменении реквизитов/закрытии счета.

Если счет открыт у обычного зарубежного брокера без банковской лицензии, например, Interactive Brokers, то уведомление не требуется. Пока👇

‼️👉 В новом законопроекте 👈 предлагается расширить уведомительный порядок на счета (вклады) резидентов, открытые в иностранных организациях финансового рынка.

РАСЧЁТ НАЛОГА

💵 При валютных операциях налог рассчитывается исходя из п.5 статьи 210 Налогового кодекса РФ:

Доходы налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ на дату фактического получения указанных доходов.

Для того, чтобы вы могли сальдировать убытки или получить вычет по ИИС не забудьте взять у брокера справку 2-НДФЛ.

⚠️ Если вы решили вывести часть денег до завершения налогового периода, то брокер может удерживать налог с выводов денег, основываясь на п. 7 ст. 226.1 НК РФ. Причём, это может выглядеть следующим образом:

Допустим, у вас было 100 000 руб. И вы заработали на росте 30 000 руб.

Итого у вас 130 000 руб.

Вы решаете снять 10 000руб., но вам поступает только 6 100 руб. Брокер удержал с них полный налог от вашей прибыли (30 тыс.р.) в 3900 руб.

❓А если брокер удержал больше положенного❓

Брокер может удержать с вас налогов больше положенного. Например, если вы закрыли убыточные позиции после прибыльных, по которым уплатили налог.

В этом случае можно сделать возврат, обратившись к брокеру. Для этого потребуется написать заявление, иногда это можно сделать через электронный кабинет.

Минутка позитива:

✔️ Вы совершенно чисты и непорочны с точки зрения доходов

✔️ Вы можете получить массу вычетов

✔️ Вы можете зачесть убытки

Кто платит НДФЛ, вы или брокер?

Спойлер: Вы. Из вашего кошелька. Брокер может быть налоговым агентом, рассчитать и перечислить налог за вас, а может предоставить вам выписку и флаг с надписью “ ̶В̶ ̶д̶о̶б̶р̶ы̶й̶ ̶п̶у̶т̶ь̶ ИФНС № 666”.

❓Что такое НДФЛ❓

Налог на доходы физических лиц (НДФЛ) — часть вашего дохода, которую вы добровольно-принудительно отдаете Родине. Документально подтверждённые расходы, связанные с получением этого дохода, вы можете вычесть.

Кто платит:

• налоговые резиденты РФ – ставка 13% (фактически находящиеся на территории РФ не менее 183 календарных дней за год);

• лица, не являющиеся налоговыми резидентами РФ, в случае получения дохода на территории РФ – ставка 30%.

❓Для кого шпионит налоговый агент❓

Для вас. Чтобы вам не заполнять декларацию и не вбивать сложные бюджетные платежки в интернет-банке. Еще и справку 2-НДФЛ даст в доказательство вашей белой пушистой шёрстки.

❓В каких случаях брокер является налоговым агентом❓

Российские брокеры, как правило, являются налоговыми агентами и по большинству операций взимают налог автоматически и даже авансом.

❓В каких случаях брокер не является налоговым агентом❓

➖ при обменных операциях с валютой и получением прибыли за счёт разницы курсов валют;

➖ при недостатке денежных средств на счете клиента;

➖ при получении дивидендов по зарубежным ценным бумагам;

🇺🇸 По законодательству США ставка налога на дивиденды для нерезидентов равна 30%. Но если вы заполните форму W8-BEN у брокера, то в США удержат только 10%. Оставшиеся 3% необходимо будет уплатить самостоятельно.

Исключение! У брокера «Альфа-Директ» даже с подписанной формой W8-BEN взимается 30%. Обещают исправить ситуацию к концу года (со слов менеджера).

➖ операции с ADR (англ. American Depositary Receipt) — Американская депозитарная расписка.

ЗАРУБЕЖНЫЕ БРОКЕРЫ

❗️Зарубежные брокеры и банки не являются налоговыми агентами в РФ, поэтому высчитывать и оплачивать налоги по всем операциям придётся вам самим.

Если у зарубежного брокера есть банковская лицензия, то согласно письму ФНС России от 12.10.2016 № ОА-3-17/4712 на брокерские счета, открытые в зарубежных банках, требуется уведомление в налоговую об открытии/изменении реквизитов/закрытии счета.

Если счет открыт у обычного зарубежного брокера без банковской лицензии, например, Interactive Brokers, то уведомление не требуется. Пока👇

‼️👉 В новом законопроекте 👈 предлагается расширить уведомительный порядок на счета (вклады) резидентов, открытые в иностранных организациях финансового рынка.

РАСЧЁТ НАЛОГА

💵 При валютных операциях налог рассчитывается исходя из п.5 статьи 210 Налогового кодекса РФ:

Доходы налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ на дату фактического получения указанных доходов.

Для того, чтобы вы могли сальдировать убытки или получить вычет по ИИС не забудьте взять у брокера справку 2-НДФЛ.

⚠️ Если вы решили вывести часть денег до завершения налогового периода, то брокер может удерживать налог с выводов денег, основываясь на п. 7 ст. 226.1 НК РФ. Причём, это может выглядеть следующим образом:

Допустим, у вас было 100 000 руб. И вы заработали на росте 30 000 руб.

Итого у вас 130 000 руб.

Вы решаете снять 10 000руб., но вам поступает только 6 100 руб. Брокер удержал с них полный налог от вашей прибыли (30 тыс.р.) в 3900 руб.

❓А если брокер удержал больше положенного❓

Брокер может удержать с вас налогов больше положенного. Например, если вы закрыли убыточные позиции после прибыльных, по которым уплатили налог.

В этом случае можно сделать возврат, обратившись к брокеру. Для этого потребуется написать заявление, иногда это можно сделать через электронный кабинет.

Минутка позитива:

✔️ Вы совершенно чисты и непорочны с точки зрения доходов

✔️ Вы можете получить массу вычетов

✔️ Вы можете зачесть убытки

{kind=link}

#СловарьИнвестора #ОбзорРынка

Московская биржа - 8.28% дивидендами и не только

🏦 Московская биржа — крупнейший российский биржевой холдинг. Управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

Группа "Московская Биржа" включает в себя ПАО Московская Биржа, центральный депозитарий и клиринговый центр, что позволяет оказывать клиентам полный цикл торговых и посттрейдинговых услуг.

❗️ Не перепутайте Московскую биржу с ОАО «МОСКОВСКАЯ ФОНДОВАЯ БИРЖА», которая действовала до 2013 года. 30 мая 2013 года было принято решение об аннулировании лицензии на организацию биржевой торговли МФБ. После сокращения предоставляемых услуг переименована в Клиринговый центр МФБ.

История и музей

🔹 Образована в 2011 году в результате слияния Группы ММВБ и Группы РТС в ОАО Московская Биржа. Обеспечивает возможность торговли всеми основными категориями активов.

🔹 В феврале 2013 года Московская биржа провела IPO, установив рекорд среди локальных размещений. Совокупный объем размещения составил 15 млрд. рублей (!).

🔹 Акции Московской Биржи торгуются на собственной торговой площадке Московской Биржи (под кодом MOEX) с 4 февраля 2013 года.

🔹 С 2015 года российские частные инвесторы получили возможность открывать индивидуальные инвестиционные счета (ИИС).

🔹 В апреле 2018 года Центральный банк РФ оштрафовал ПАО «Московская Биржа ММВБ-РТС» на сумму 300 тыс. рублей за нарушения закона о противодействии неправомерному использованию инсайдерской информации и манипулировании рынком.

Музей

📌 У Московской биржи есть свой музей. Можно совершенно бесплатно записаться на экскурсию и посетить единственную в стране Историческую экспозицию биржевой истории. Или просмотреть на сайте коллекцию документов, книг, монет и предметов торгового быта.

Дивидендная доходность и дивидендная политика

💰 Решение о выплате дивидендов по размещенным акциям принимается Общим собранием акционеров ПАО Московская Биржа по рекомендации Наблюдательного Совета.

💲 Дивидендная политика предусматривает выплату не менее 55% консолидированной чистой прибыли Московской Биржи по МСФО за отчетный финансовый год. В 2017 году перешли на выплату полугодовых дивидендов дважды в год. Фактически рекомендуют более 70% от прибыли на дивиденды. 👇👇👇

За 2019 год прогнозные дивиденды составляют 8.28% годовых, что значительно больше средней ставки депозита.

Московская биржа - 8.28% дивидендами и не только

🏦 Московская биржа — крупнейший российский биржевой холдинг. Управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

Группа "Московская Биржа" включает в себя ПАО Московская Биржа, центральный депозитарий и клиринговый центр, что позволяет оказывать клиентам полный цикл торговых и посттрейдинговых услуг.

❗️ Не перепутайте Московскую биржу с ОАО «МОСКОВСКАЯ ФОНДОВАЯ БИРЖА», которая действовала до 2013 года. 30 мая 2013 года было принято решение об аннулировании лицензии на организацию биржевой торговли МФБ. После сокращения предоставляемых услуг переименована в Клиринговый центр МФБ.

История и музей

🔹 Образована в 2011 году в результате слияния Группы ММВБ и Группы РТС в ОАО Московская Биржа. Обеспечивает возможность торговли всеми основными категориями активов.

🔹 В феврале 2013 года Московская биржа провела IPO, установив рекорд среди локальных размещений. Совокупный объем размещения составил 15 млрд. рублей (!).

🔹 Акции Московской Биржи торгуются на собственной торговой площадке Московской Биржи (под кодом MOEX) с 4 февраля 2013 года.

🔹 С 2015 года российские частные инвесторы получили возможность открывать индивидуальные инвестиционные счета (ИИС).

🔹 В апреле 2018 года Центральный банк РФ оштрафовал ПАО «Московская Биржа ММВБ-РТС» на сумму 300 тыс. рублей за нарушения закона о противодействии неправомерному использованию инсайдерской информации и манипулировании рынком.

Музей

📌 У Московской биржи есть свой музей. Можно совершенно бесплатно записаться на экскурсию и посетить единственную в стране Историческую экспозицию биржевой истории. Или просмотреть на сайте коллекцию документов, книг, монет и предметов торгового быта.

Дивидендная доходность и дивидендная политика

💰 Решение о выплате дивидендов по размещенным акциям принимается Общим собранием акционеров ПАО Московская Биржа по рекомендации Наблюдательного Совета.

💲 Дивидендная политика предусматривает выплату не менее 55% консолидированной чистой прибыли Московской Биржи по МСФО за отчетный финансовый год. В 2017 году перешли на выплату полугодовых дивидендов дважды в год. Фактически рекомендуют более 70% от прибыли на дивиденды. 👇👇👇

За 2019 год прогнозные дивиденды составляют 8.28% годовых, что значительно больше средней ставки депозита.

{kind=link}

#Инструкция #СловарьИнвестора

Как работает Система Страхования Вкладов и АСВ?

🏦 Безопасно ли хранить деньги в банке или надежнее под матрасом? В пользу матраса или сундука с червонцами в огороде говорит вековой опыт, такое же недоверие к “этим жирным котам”. В пользу банка работает система страхования вкладов.

Система страхования вкладов – это государственный механизм защиты ваших денег, лежащих на банковских счетах (до 1.4 млн.рублей на момент публикации).

Регулируется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года.

Зачем?

🔒 Страхование вкладов повышает доверие вкладчиков к банковской системе и снижает панику при отзыве лицензии у банка или наступлении банкротства.

Для обеспечения работы системы страхования вкладов в 2004 году была создана государственная корпорация – Агентство по страхованию вкладов (АСВ). Банки обязаны делать взносы в АСВ по каждому вкладу, валютному или рублевому в соответствии с расчетом.

Как проверить застрахованы ли ваши деньги?

📌 Физическому лицу не нужно заключать с банком отдельные договора страхования. Достаточно просто открыть любой вклад или дебетовую карту и ваши средства будут застрахованы.

❗️Важно❗️ Для этого банк должен быть участником ССВ - проверить здесь.

🔎 Если ваш банк можно охарактеризовать как мутный или вы параноик, то можно и нужно периодически брать банковские выписки с реквизитами банка и информацией о ваших счетах.

❗️Важно❗️ Храните все документы по вкладам (договор, платежное поручение/приходный ордер, выписки и копию доверенности открывавшего вам вклад сотрудника) на случай отзыва лицензии у банка и встречи с Агентством по страхованию вкладов.

Были случаи, когда получение страхового возмещения затягивалось, потому как в договоре в качестве сотрудника от имени банка стояла уборщица или сотрудник с истекшими полномочиями или старой доверенностью. Пусть работают, ищут всем отделением доверенность, это ваше право! Их право-замазать белым личные данные сотрудника, оставив ФИО, даты и разрешенный перечень операций.

‼️НЕ ЗАСТРАХОВАНЫ:

- Металлические счета (ОМС);

- Вклады в зарубежных филиалах российских банков;

- Денежные средства, переданные в доверительное управление банкам;

- Деньги на брокерских счетах и в ПИФах;

- Полисы ИСЖ и НСЖ, которые любят продавать банковские сотрудники в качестве альтернативы вкладам.

Сколько вернут денег и как?

💰 Вкладчику выплачивается возмещение по вкладам в размере 100% от суммы вкладов, но не более 1,4 млн руб.

💵 Можно распределить деньги в несколько банков по 1,4 млн.руб. и они все будут застрахованы. Разумеется, можно хранить эквивалентную сумму и в иностранной валюте.

💸 Выплата возмещений производится в рублях. Если у вас был открыт валютный депозит, то вы получите возмещение в рублях по курсу ЦБ РФ на день отзыва лицензии банка или наступления страхового случая.

➕ Проценты, начисляемые к основной сумме вклада также включаются в расчёт страхового возмещения. Учитываются проценты, начисленные по день, предшествующий дню отзыва лицензии/страхового случая.

Сроки

⏳ Вкладчик должен обратиться в АСВ в период со дня наступления страхового случая до завершения ликвидации банка.

🕰 Выплата возмещения по вкладам производится АСВ или через уполномоченный банк-агент в течение трех рабочих дней со дня представления вкладчиком в Агентство документов, но не ранее 14 дней со дня наступления страхового случая.

❗️Банк-агент обязан выплатить вам сумму в удобном для вас виде. На счёт в любой банк или наличными. Без комиссий!

Как работает Система Страхования Вкладов и АСВ?

🏦 Безопасно ли хранить деньги в банке или надежнее под матрасом? В пользу матраса или сундука с червонцами в огороде говорит вековой опыт, такое же недоверие к “этим жирным котам”. В пользу банка работает система страхования вкладов.

Система страхования вкладов – это государственный механизм защиты ваших денег, лежащих на банковских счетах (до 1.4 млн.рублей на момент публикации).

Регулируется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года.

Зачем?

🔒 Страхование вкладов повышает доверие вкладчиков к банковской системе и снижает панику при отзыве лицензии у банка или наступлении банкротства.

Для обеспечения работы системы страхования вкладов в 2004 году была создана государственная корпорация – Агентство по страхованию вкладов (АСВ). Банки обязаны делать взносы в АСВ по каждому вкладу, валютному или рублевому в соответствии с расчетом.

Как проверить застрахованы ли ваши деньги?

📌 Физическому лицу не нужно заключать с банком отдельные договора страхования. Достаточно просто открыть любой вклад или дебетовую карту и ваши средства будут застрахованы.

❗️Важно❗️ Для этого банк должен быть участником ССВ - проверить здесь.

🔎 Если ваш банк можно охарактеризовать как мутный или вы параноик, то можно и нужно периодически брать банковские выписки с реквизитами банка и информацией о ваших счетах.

❗️Важно❗️ Храните все документы по вкладам (договор, платежное поручение/приходный ордер, выписки и копию доверенности открывавшего вам вклад сотрудника) на случай отзыва лицензии у банка и встречи с Агентством по страхованию вкладов.

Были случаи, когда получение страхового возмещения затягивалось, потому как в договоре в качестве сотрудника от имени банка стояла уборщица или сотрудник с истекшими полномочиями или старой доверенностью. Пусть работают, ищут всем отделением доверенность, это ваше право! Их право-замазать белым личные данные сотрудника, оставив ФИО, даты и разрешенный перечень операций.

‼️НЕ ЗАСТРАХОВАНЫ:

- Металлические счета (ОМС);

- Вклады в зарубежных филиалах российских банков;

- Денежные средства, переданные в доверительное управление банкам;

- Деньги на брокерских счетах и в ПИФах;

- Полисы ИСЖ и НСЖ, которые любят продавать банковские сотрудники в качестве альтернативы вкладам.

Сколько вернут денег и как?

💰 Вкладчику выплачивается возмещение по вкладам в размере 100% от суммы вкладов, но не более 1,4 млн руб.

💵 Можно распределить деньги в несколько банков по 1,4 млн.руб. и они все будут застрахованы. Разумеется, можно хранить эквивалентную сумму и в иностранной валюте.

💸 Выплата возмещений производится в рублях. Если у вас был открыт валютный депозит, то вы получите возмещение в рублях по курсу ЦБ РФ на день отзыва лицензии банка или наступления страхового случая.

➕ Проценты, начисляемые к основной сумме вклада также включаются в расчёт страхового возмещения. Учитываются проценты, начисленные по день, предшествующий дню отзыва лицензии/страхового случая.

Сроки

⏳ Вкладчик должен обратиться в АСВ в период со дня наступления страхового случая до завершения ликвидации банка.

🕰 Выплата возмещения по вкладам производится АСВ или через уполномоченный банк-агент в течение трех рабочих дней со дня представления вкладчиком в Агентство документов, но не ранее 14 дней со дня наступления страхового случая.

❗️Банк-агент обязан выплатить вам сумму в удобном для вас виде. На счёт в любой банк или наличными. Без комиссий!

{kind=link}

#СловарьИнвестора #Инструкция

Как анализировать ценные бумаги

💹 Решили начать работать на фондовом рынке? Начните с навыка анализа ценных бумаг.

🔎 В этой статье мы рассмотрим поближе:

🔹 фундаментальный анализ (one love)

🔹 стоимостное инвестирование

🔹 технический анализ

➕ список полезной литературы

🔎 Читать статью на нашем сайте👈

⏱ Время прочтения статьи - 3,5 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

Как анализировать ценные бумаги

💹 Решили начать работать на фондовом рынке? Начните с навыка анализа ценных бумаг.

🔎 В этой статье мы рассмотрим поближе:

🔹 фундаментальный анализ (one love)

🔹 стоимостное инвестирование

🔹 технический анализ

➕ список полезной литературы

🔎 Читать статью на нашем сайте👈

⏱ Время прочтения статьи - 3,5 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

{kind=link}

#СловарьИнвестора

Виды акций

Инвестиции в фондовый рынок исторически были одним из самых важных путей к финансовому успеху. Когда вы погружаетесь в изучение акций, то часто слышите различные категории и классификации.

🔎 В этой статье мы расскажем об основных типах акций, знание которых поможет составить сбалансированный инвестиционный портфель:

🔹 Обыкновенные и привилегированные акции

🔹 Акции большой капитализации, средней капитализации и малой капитализации

🔹 Внутренние и международные акции

🔹 Акции роста и акции стоимости

🔹 Дивидендные акции и недивидендные акции

🔹 Циклические и нециклические акции

🔹 Сектора фондового рынка

🔹 Голубые фишки и копеечные акции

🔎 Читать статью на нашем сайте 👈

⏱ Время прочтения статьи - 4 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

Виды акций

Инвестиции в фондовый рынок исторически были одним из самых важных путей к финансовому успеху. Когда вы погружаетесь в изучение акций, то часто слышите различные категории и классификации.

🔎 В этой статье мы расскажем об основных типах акций, знание которых поможет составить сбалансированный инвестиционный портфель:

🔹 Обыкновенные и привилегированные акции

🔹 Акции большой капитализации, средней капитализации и малой капитализации

🔹 Внутренние и международные акции

🔹 Акции роста и акции стоимости

🔹 Дивидендные акции и недивидендные акции

🔹 Циклические и нециклические акции

🔹 Сектора фондового рынка

🔹 Голубые фишки и копеечные акции

🔎 Читать статью на нашем сайте 👈

⏱ Время прочтения статьи - 4 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

{kind=link}

#Инструкция #СловарьИнвестора

Краткий обзор моделей построения рыночного портфеля.

🧠 Сложно, но не жуть, как сложно.

Вольный перевод статьи Short survey of market portfolio construction models👇

🔹 Если вы не хотите читать более 25 статей и учебников по теории портфеля и разработке моделей распределения портфеля, то прочтите эту краткую статью, которая суммирует суть всего на 3 страницах.

📌 Рекомендуется для финансовых консультантов, розничных инвесторов и всех, кто действительно хотел бы больше понять о развитии теории портфеля.

Когда речь заходит о теории распределения рыночного портфеля, то поначалу легко запутаться в различных методах распределения и их постоянном совершенствовании. Однако это не так сложно.

На основе оригинальной работы Марковица (Markowitz, 1952), которая и породила современную портфельную теорию, были установлены три ключевых параметра для любой модели распределения портфельных активов – в порядке значимости и влияния на распределение:

1️⃣ ожидаемая доходность;

2️⃣ риск и

3️⃣ корреляция.

🔎 Читать статью на нашем сайте 👈

⏱ Время прочтения статьи - 4 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

Краткий обзор моделей построения рыночного портфеля.

🧠 Сложно, но не жуть, как сложно.

Вольный перевод статьи Short survey of market portfolio construction models👇

🔹 Если вы не хотите читать более 25 статей и учебников по теории портфеля и разработке моделей распределения портфеля, то прочтите эту краткую статью, которая суммирует суть всего на 3 страницах.

📌 Рекомендуется для финансовых консультантов, розничных инвесторов и всех, кто действительно хотел бы больше понять о развитии теории портфеля.

Когда речь заходит о теории распределения рыночного портфеля, то поначалу легко запутаться в различных методах распределения и их постоянном совершенствовании. Однако это не так сложно.

На основе оригинальной работы Марковица (Markowitz, 1952), которая и породила современную портфельную теорию, были установлены три ключевых параметра для любой модели распределения портфельных активов – в порядке значимости и влияния на распределение:

1️⃣ ожидаемая доходность;

2️⃣ риск и

3️⃣ корреляция.

🔎 Читать статью на нашем сайте 👈

⏱ Время прочтения статьи - 4 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

{kind=link}

#ТочкаЗрения #СловарьИнвестора

Экономические циклы: где искать доходность

🧟♀️Мы смотрели фильмы про захват Земли инопланетянами, про прожорливые растения и зомби. Гуляли до рассвета по набережным и шутили о количестве плитки на улицах Москвы. Теперь наши взгляды прикованы к статистике Covid-19 и индексу арматуры в Поднебесной. Можно ли сейчас что-то прогнозировать и на что опираться?

📈Давайте разберемся в теории экономических циклов и поймем, почему можно предугадать эффективность того или иного сектора в среднесрочной перспективе.

Доходность и циклы

💰В среднесрочной перспективе эффективность и инвестиционная привлекательность активов определяется 3 циклическими факторами экономики: динамика корпоративных доходов, процентные ставки, инфляция.

🔎Исследовательская группа в области распределения активов Fidelity выявила определённые закономерности:

👉 Читать статью на нашем сайте

⏱ Время прочтения статьи - 3 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

Экономические циклы: где искать доходность

🧟♀️Мы смотрели фильмы про захват Земли инопланетянами, про прожорливые растения и зомби. Гуляли до рассвета по набережным и шутили о количестве плитки на улицах Москвы. Теперь наши взгляды прикованы к статистике Covid-19 и индексу арматуры в Поднебесной. Можно ли сейчас что-то прогнозировать и на что опираться?

📈Давайте разберемся в теории экономических циклов и поймем, почему можно предугадать эффективность того или иного сектора в среднесрочной перспективе.

Доходность и циклы

💰В среднесрочной перспективе эффективность и инвестиционная привлекательность активов определяется 3 циклическими факторами экономики: динамика корпоративных доходов, процентные ставки, инфляция.

🔎Исследовательская группа в области распределения активов Fidelity выявила определённые закономерности:

👉 Читать статью на нашем сайте

⏱ Время прочтения статьи - 3 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

{kind=link}

#СловарьИнвестора #ТочкаЗрения

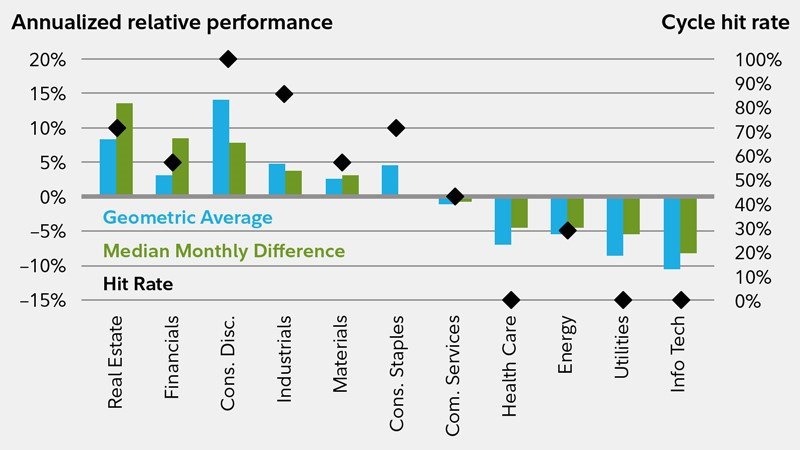

Экономические циклы: Ранняя фаза цикла

📈 Наибольшую доходность на Ранней фазе цикла, когда рост увеличивается ускоряющимися темпами приносят экономически чувствительные активы – акции. Ближе к Поздней части и Рецессии на первый план выходят защитные активы, такие как казначейские облигации и те неэмитируемые ресурсы.

📌 Структурные сдвиги в экономике, технологические инновации, различные нормативные изменения наряду с другими факторами приводят к тому, что ни один сектор не вёл себя одинаково для одинаковых циклов экономической активности. Наряду с секторами, имеющими превосходство, важно выявлять сектора с регулярными недостатками. Понимание, в каких секторах стоит снижать риск не менее полезно, чем знание секторов, показывающих устойчивые позитивные результаты.

Исторически Ранняя фаза цикла показала самую высокую абсолютную производительность и доходность до 20% годовых в ряде секторов.

Сектора, получающие наибольшую выгоду на фоне низких процентных ставок и первых признаков экономического улучшения:

🔹 Финансы и банки (Financials)

🔹 Недвижимость (Real Estate)

🔹 Потребительские товары (Cons.Disc) включая автомобили и товары длительного пользования,

Сектора, в которых цены на акции часто растут в ожидании восстановления экономики и роста корпоративных вложений:

🔸 Промышленность (Industrials) и циклические ресурсные компании (Materials)

🔸 Информационные технологии (Info Tech)

На этапе Ранней фазы цикла обычно отстают:

🔻 Услуги связи (Com.Services)

🔻 Коммунальные услуги (Utilities)

🔻 Здравоохранение (Health care)

🔻 Потребительские второстепенные товары (Cons. Staples)

Компании этих секторов обладают спросом на всех этапах экономического цикла и носят оборонительный характер.

⚡️ Компании (Energy) энергетического сектора также отстают на ранней стадии из-за инфляционного давления -> цены на энергоносители ниже во время восстановления после рецессии.

Экономические циклы: Ранняя фаза цикла

📈 Наибольшую доходность на Ранней фазе цикла, когда рост увеличивается ускоряющимися темпами приносят экономически чувствительные активы – акции. Ближе к Поздней части и Рецессии на первый план выходят защитные активы, такие как казначейские облигации и те неэмитируемые ресурсы.

📌 Структурные сдвиги в экономике, технологические инновации, различные нормативные изменения наряду с другими факторами приводят к тому, что ни один сектор не вёл себя одинаково для одинаковых циклов экономической активности. Наряду с секторами, имеющими превосходство, важно выявлять сектора с регулярными недостатками. Понимание, в каких секторах стоит снижать риск не менее полезно, чем знание секторов, показывающих устойчивые позитивные результаты.

Исторически Ранняя фаза цикла показала самую высокую абсолютную производительность и доходность до 20% годовых в ряде секторов.

Сектора, получающие наибольшую выгоду на фоне низких процентных ставок и первых признаков экономического улучшения:

🔹 Финансы и банки (Financials)

🔹 Недвижимость (Real Estate)

🔹 Потребительские товары (Cons.Disc) включая автомобили и товары длительного пользования,

Сектора, в которых цены на акции часто растут в ожидании восстановления экономики и роста корпоративных вложений:

🔸 Промышленность (Industrials) и циклические ресурсные компании (Materials)

🔸 Информационные технологии (Info Tech)

На этапе Ранней фазы цикла обычно отстают:

🔻 Услуги связи (Com.Services)

🔻 Коммунальные услуги (Utilities)

🔻 Здравоохранение (Health care)

🔻 Потребительские второстепенные товары (Cons. Staples)

Компании этих секторов обладают спросом на всех этапах экономического цикла и носят оборонительный характер.

⚡️ Компании (Energy) энергетического сектора также отстают на ранней стадии из-за инфляционного давления -> цены на энергоносители ниже во время восстановления после рецессии.

{kind=link}

#СловарьИнвестора #ТочкаЗрения

Экономические циклы: Средняя и поздняя фаза цикла

Спойлер -дальше рецессия!

Экономические циклы: Средняя и поздняя фаза цикла

Спойлер -дальше рецессия!

#ТочкаЗрения #СловарьИнвестора

Экономические циклы: где искать доходность. Часть 2

Средняя фаза цикла

Экономика восстановилась и набирает темп:

🔹 На этом этапе цикла чувствительные с экономической точки зрения сектора по-прежнему привлекательны, но как следствие расширения спроса на товары и услуги лидеры в секторах меняются;

🔹 Среднегодовые результаты на фондовом рынке составляют 15%, уже не ранняя фаза, но сильные;

🔹 Средняя фаза экономического цикла значительно дольше, чем любая другая стадия и длится примерно 3,5 года, происходит большинство коррекций на фондовом рынке;

🔹 Ни один из секторов не опережает и не уступает широкому рынку более чем в 75% случаев.

🔎 Читать далее полную статью 👈

⏱Время прочтения статьи - 4 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

Экономические циклы: где искать доходность. Часть 2

Средняя фаза цикла

Экономика восстановилась и набирает темп:

🔹 На этом этапе цикла чувствительные с экономической точки зрения сектора по-прежнему привлекательны, но как следствие расширения спроса на товары и услуги лидеры в секторах меняются;

🔹 Среднегодовые результаты на фондовом рынке составляют 15%, уже не ранняя фаза, но сильные;

🔹 Средняя фаза экономического цикла значительно дольше, чем любая другая стадия и длится примерно 3,5 года, происходит большинство коррекций на фондовом рынке;

🔹 Ни один из секторов не опережает и не уступает широкому рынку более чем в 75% случаев.

🔎 Читать далее полную статью 👈

⏱Время прочтения статьи - 4 минуты.

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

{kind=link}

#СловарьИнвестора #Инструкция

Особенности анализа компании при покупке облигаций

📌Чем отличается анализ финансовой компании от девелоперов?

Подробный обзор подготовили в Янго

❓Какая компания перед вами? Производитель ли это агропродуктов с операционным бизнесом, микрофинансовая организация “РогаВБега” - финансовая компания или застройщик прибрежных кварталов - девелоперская компания?

Операционная компания: это динамика выручки и EBITDA, долг/EBITDA, ROE и ROIC

Про выручку вам все понятно, пусть себе растет с каждым периодом.

🔹EBITDA - ключевой показатель для операционной компании, который говорит, какой денежный поток зарабатывает бизнес, то есть насколько эта компания операционно эффективна.

По EBITDA инвесторы могут судить, способен ли эмитент вернуть вложенные в него инвестиции. В нормальном состоянии показатель EBITDA должен быть положительным.

🔹Показатель долг/EBITDA до 2–2.5 оптимален, если свыше 4, то стоит задуматься. Я начинаю дополнительно анализировать уже с 3х.

🔹ROE (Return on Equity) — ключевой показатель для собственников бизнеса. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров.

Но для покупки долга компании вам важен именно

🔹ROIC — индикатор для инвесторов в долг компании. Показатель возврата на вложенный капитал дает ответ на вопрос, насколько эффективно компания использует вложенные в бизнес средства (акционерный и заемный капитал) для получения прибыли.

Если ROIC = 7%, а процентами отдавать компании нужно 20%, то это может быстро закончиться.

🔎 Читать далее про особенности анализа ФИНАНСОВЫХ и СТРОИТЕЛЬНЫХ компаний 👈

⏱Время прочтения статьи - 6 минут

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

Особенности анализа компании при покупке облигаций

📌Чем отличается анализ финансовой компании от девелоперов?

Подробный обзор подготовили в Янго

❓Какая компания перед вами? Производитель ли это агропродуктов с операционным бизнесом, микрофинансовая организация “РогаВБега” - финансовая компания или застройщик прибрежных кварталов - девелоперская компания?

Операционная компания: это динамика выручки и EBITDA, долг/EBITDA, ROE и ROIC

Про выручку вам все понятно, пусть себе растет с каждым периодом.

🔹EBITDA - ключевой показатель для операционной компании, который говорит, какой денежный поток зарабатывает бизнес, то есть насколько эта компания операционно эффективна.

По EBITDA инвесторы могут судить, способен ли эмитент вернуть вложенные в него инвестиции. В нормальном состоянии показатель EBITDA должен быть положительным.

🔹Показатель долг/EBITDA до 2–2.5 оптимален, если свыше 4, то стоит задуматься. Я начинаю дополнительно анализировать уже с 3х.

🔹ROE (Return on Equity) — ключевой показатель для собственников бизнеса. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров.

Но для покупки долга компании вам важен именно

🔹ROIC — индикатор для инвесторов в долг компании. Показатель возврата на вложенный капитал дает ответ на вопрос, насколько эффективно компания использует вложенные в бизнес средства (акционерный и заемный капитал) для получения прибыли.

Если ROIC = 7%, а процентами отдавать компании нужно 20%, то это может быстро закончиться.

🔎 Читать далее про особенности анализа ФИНАНСОВЫХ и СТРОИТЕЛЬНЫХ компаний 👈

⏱Время прочтения статьи - 6 минут

Если у вас возникли вопросы, пишите нам на почту info@finosnova.com

{kind=link}

#СловарьИнвестора #Инструкция

1️⃣ Что такое хеджирование?

Хеджирование = защита инвестиций. Соломку подстелить.

Цель 🎯 - уменьшить возможные убытки от инвестиций.

Хеджирование используется инвесторами, вкладывающими средства в рыночные инструменты.

Для хеджирования вы технически инвестируете в два разных инструмента с отрицательной корреляцией.

КАСКО на ваш автомобиль - хеджирование вашего автомобиля от повреждений, возникших в результате аварии или неудачной парковки дамочки из соседнего офиса.

Хеджирование не предохраняет инвестиции от убытков, а лишь снижает степень негативного воздействия от:

🔹 Риска капитала или ценных бумаг - на рынке ценных бумаг;

🔹 Товарного риска - область включает в себя металлы, энергоносители, сельскохозяйственную продукцию;

🔹 Процентного риска - включает ставки по займам и кредитам;

🔹 Валютного риска - включает иностранные валюты.

2️⃣ Типы стратегий хеджирования

Стратегии хеджирования в целом классифицируются следующим образом:

Форвардный контракт - контракт между двумя сторонами на покупку или продажу активов в указанную дату по определенной цене. Значительная часть в товарах и валютах.

Фьючерсный контракт - стандартный контракт между двумя сторонами на покупку или продажу активов по согласованной цене и в определенном количестве в указанную дату. Практически все рынки и риски.

Денежные рынки - происходит краткосрочная покупка, продажа, кредитование и заимствование со сроком погашения менее года. Включает в себя различные контракты, покрытые требования по акциям, операции на денежном рынке для выплаты процентов и валюты.

3️⃣ Как инвесторы хеджируют?

Распределение активов или Диверсификация: Инвестор использует различные классы активов. Например, вы можете инвестировать 40% в рынок акций, а остальную часть - в стабильные классы активов. Это уравновешивает ваши вложения.

Структура:

Часть портфеля инвестируется в долговые инструменты, а остальное - в производные финансовые инструменты. Вложения в долговые обязательства обеспечивают стабильность портфеля, а вложения в производные финансовые инструменты защищают вас от различных рисков.

Опционы:

Инвестор использует опционы колл и пут. Огромный раздел.

4️⃣ Плюсы хеджирования:

➕ Хеджирование в значительной степени ограничивает убытки

➕ Хеджирование увеличивает ликвидность, поскольку инвестор использует различные классы активов.

➕ Хеджирование требует более низких маржинальных затрат -гибкий ценовой механизм.

❗️Рыночный риск и волатильность являются неотъемлемой частью рынка, и основным мотивом инвесторов является получение прибыли. Однако вы не в состоянии контролировать рынки или манипулировать ими для защиты своих инвестиций. Хеджирование может не предотвратить убытки, но значительно их снизит!

1️⃣ Что такое хеджирование?

Хеджирование = защита инвестиций. Соломку подстелить.

Цель 🎯 - уменьшить возможные убытки от инвестиций.

Хеджирование используется инвесторами, вкладывающими средства в рыночные инструменты.

Для хеджирования вы технически инвестируете в два разных инструмента с отрицательной корреляцией.

КАСКО на ваш автомобиль - хеджирование вашего автомобиля от повреждений, возникших в результате аварии или неудачной парковки дамочки из соседнего офиса.

Хеджирование не предохраняет инвестиции от убытков, а лишь снижает степень негативного воздействия от:

🔹 Риска капитала или ценных бумаг - на рынке ценных бумаг;

🔹 Товарного риска - область включает в себя металлы, энергоносители, сельскохозяйственную продукцию;

🔹 Процентного риска - включает ставки по займам и кредитам;

🔹 Валютного риска - включает иностранные валюты.

2️⃣ Типы стратегий хеджирования

Стратегии хеджирования в целом классифицируются следующим образом:

Форвардный контракт - контракт между двумя сторонами на покупку или продажу активов в указанную дату по определенной цене. Значительная часть в товарах и валютах.

Фьючерсный контракт - стандартный контракт между двумя сторонами на покупку или продажу активов по согласованной цене и в определенном количестве в указанную дату. Практически все рынки и риски.

Денежные рынки - происходит краткосрочная покупка, продажа, кредитование и заимствование со сроком погашения менее года. Включает в себя различные контракты, покрытые требования по акциям, операции на денежном рынке для выплаты процентов и валюты.

3️⃣ Как инвесторы хеджируют?

Распределение активов или Диверсификация: Инвестор использует различные классы активов. Например, вы можете инвестировать 40% в рынок акций, а остальную часть - в стабильные классы активов. Это уравновешивает ваши вложения.

Структура:

Часть портфеля инвестируется в долговые инструменты, а остальное - в производные финансовые инструменты. Вложения в долговые обязательства обеспечивают стабильность портфеля, а вложения в производные финансовые инструменты защищают вас от различных рисков.

Опционы:

Инвестор использует опционы колл и пут. Огромный раздел.

4️⃣ Плюсы хеджирования:

➕ Хеджирование в значительной степени ограничивает убытки

➕ Хеджирование увеличивает ликвидность, поскольку инвестор использует различные классы активов.

➕ Хеджирование требует более низких маржинальных затрат -гибкий ценовой механизм.

❗️Рыночный риск и волатильность являются неотъемлемой частью рынка, и основным мотивом инвесторов является получение прибыли. Однако вы не в состоянии контролировать рынки или манипулировать ими для защиты своих инвестиций. Хеджирование может не предотвратить убытки, но значительно их снизит!

{kind=link}

#СловарьИнвестора #Инструкция

Зачем Tesla и Apple дробит акции, и как сплит влияет на стоимость компании в вашем портфеле?

📌 Tesla объявила о разделении акций 5: 1, которое вступает в силу после закрытия торгов 31 августа 2020 года. Анонс Tesla был сделан сразу после Apple, которая делит акции 4: 1 на фоне рекордной прибыли в разгар глобальной пандемии.

Даже если у вас нет акций Apple или Tesla, то вы тоже испытаете на себе дробление акций, если инвестируете в растущую компанию в течение долгого времени.

Существует два типа дробления (сплит) акций: прямое и обратное. Наиболее распространенным является дробление, при котором акции компании делятся на мелкие части в определенном соотношении.

🔎 Применение:

Предположим, вы владеете 100 акциями Apple (AAPL) по текущей цене $499.

Общая стоимость вашего пакета акций Apple составляет $49,900 долларов (100 акций умножены на $499).

Поскольку Apple разделяет акций 4: 1 с 28 августа 2020 года, вы получите 4 акции за каждую 1 акцию Apple, которой вы владеете. В результате у вас будет 400 акций, а цена акции будет разделена на 4, что составит $124,75.

Общая стоимость вашего пакета ... не изменится, поскольку составит 400 акций x $124,75= $49,900.

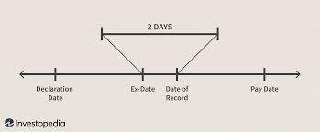

Как и у дивидендов, при дроблении тоже используются три даты:

Для Apple record date - 24 августа 2020 года; split date - 28 августа 2020 г.; а ex-date - 31 августа 2020 года.

Прикладываю картинку для дивидендов - логика та же 👇👇👇

🔹 Как видите, дробление акций не влияет на общую стоимость ваших инвестиций, а просто дает вам больше акций по более низкой цене за акцию. Представьте, что вы разрезаете торт на четыре части, размер торта не изменится, если теперь вы решите разрезать каждую часть пополам и угостить 8 человек. Разделение (сплит) акций работает так же.

Почему компании делят акции? Это хорошо или плохо для инвесторов?

💸 Компании объявляют о дроблении по разным причинам, чаще всего из-за того, что чрезмерно высокая цена акций создает барьер для входа большинства людей. Исследования показывают, что люди, владеющие акциями компании, ещё и лояльны к бренду как потребители => нужно обязательно сохранять и привлекать новых инвесторов => В интересах компании сделать свои акции доступными для широкой аудитории.

Помимо этого, дорогие акции затрудняют диверсификацию. Вряд ли вы хотите, чтобы слишком большая часть вашего портфеля была связана с одной компанией.

Пример

Amazon (AMZN) стоит колоссальные $3,402. Покупка всего лишь 10 акций обойдётся вам в $34,020!

Даже если размер вашего портфеля составляет $100,000, то треть портфеля в одной компании!

Разделит ли Amazon свои акции? В последний раз Amazon разделила свои акции в 1999 году.

Зачем Tesla и Apple дробит акции, и как сплит влияет на стоимость компании в вашем портфеле?

📌 Tesla объявила о разделении акций 5: 1, которое вступает в силу после закрытия торгов 31 августа 2020 года. Анонс Tesla был сделан сразу после Apple, которая делит акции 4: 1 на фоне рекордной прибыли в разгар глобальной пандемии.

Даже если у вас нет акций Apple или Tesla, то вы тоже испытаете на себе дробление акций, если инвестируете в растущую компанию в течение долгого времени.

Существует два типа дробления (сплит) акций: прямое и обратное. Наиболее распространенным является дробление, при котором акции компании делятся на мелкие части в определенном соотношении.

🔎 Применение:

Предположим, вы владеете 100 акциями Apple (AAPL) по текущей цене $499.

Общая стоимость вашего пакета акций Apple составляет $49,900 долларов (100 акций умножены на $499).

Поскольку Apple разделяет акций 4: 1 с 28 августа 2020 года, вы получите 4 акции за каждую 1 акцию Apple, которой вы владеете. В результате у вас будет 400 акций, а цена акции будет разделена на 4, что составит $124,75.

Общая стоимость вашего пакета ... не изменится, поскольку составит 400 акций x $124,75= $49,900.

Как и у дивидендов, при дроблении тоже используются три даты:

Для Apple record date - 24 августа 2020 года; split date - 28 августа 2020 г.; а ex-date - 31 августа 2020 года.

Прикладываю картинку для дивидендов - логика та же 👇👇👇

🔹 Как видите, дробление акций не влияет на общую стоимость ваших инвестиций, а просто дает вам больше акций по более низкой цене за акцию. Представьте, что вы разрезаете торт на четыре части, размер торта не изменится, если теперь вы решите разрезать каждую часть пополам и угостить 8 человек. Разделение (сплит) акций работает так же.

Почему компании делят акции? Это хорошо или плохо для инвесторов?

💸 Компании объявляют о дроблении по разным причинам, чаще всего из-за того, что чрезмерно высокая цена акций создает барьер для входа большинства людей. Исследования показывают, что люди, владеющие акциями компании, ещё и лояльны к бренду как потребители => нужно обязательно сохранять и привлекать новых инвесторов => В интересах компании сделать свои акции доступными для широкой аудитории.

Помимо этого, дорогие акции затрудняют диверсификацию. Вряд ли вы хотите, чтобы слишком большая часть вашего портфеля была связана с одной компанией.

Пример

Amazon (AMZN) стоит колоссальные $3,402. Покупка всего лишь 10 акций обойдётся вам в $34,020!

Даже если размер вашего портфеля составляет $100,000, то треть портфеля в одной компании!

Разделит ли Amazon свои акции? В последний раз Amazon разделила свои акции в 1999 году.

{kind=link}

#СловарьИнвестора #ТочкаЗрения

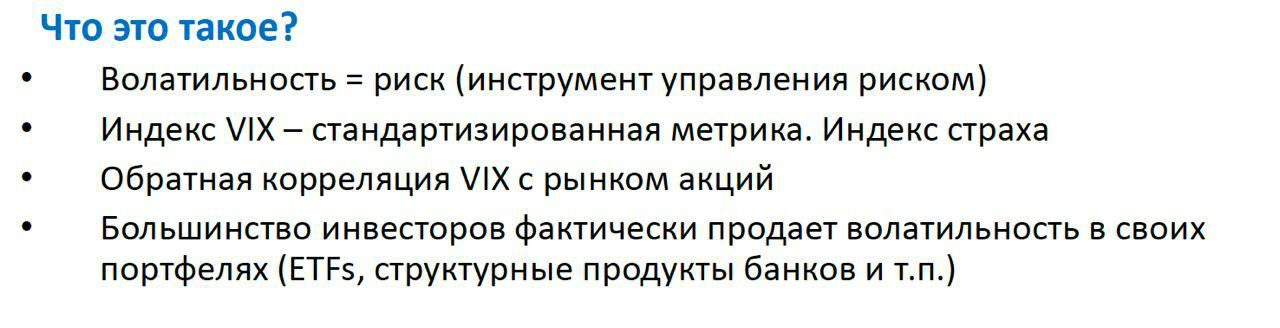

Сколько стоит страховка портфеля перед выборами в США

Прекрасной пятницы, господа! Мы познакомились с хеджированием.

Сегодня мы узнаем:

1️⃣ Что такое волатильность и как ее используют опытные инвесторы

2️⃣ Простейшие стратегии торговли и то, как делать не стоит

3️⃣ Посмотрим на пример защитной конструкции для инвестиционного портфеля акций осенью 2020 года

Начнем с базовых понятий👇👇👇

Сколько стоит страховка портфеля перед выборами в США

Прекрасной пятницы, господа! Мы познакомились с хеджированием.

Сегодня мы узнаем:

1️⃣ Что такое волатильность и как ее используют опытные инвесторы

2️⃣ Простейшие стратегии торговли и то, как делать не стоит

3️⃣ Посмотрим на пример защитной конструкции для инвестиционного портфеля акций осенью 2020 года

Начнем с базовых понятий👇👇👇

{kind=link}

#Инструкция #СловарьИнвестора

Приглашение на Бесплатный вебинар!

⚡️ Коллеги, 5 ноября в 17-00 по Мск мы с партнерами проведем вебинар “Что работает на рынке”.

📌 Вы знакомы с нами по образовательному проекту ИнвестУтро.

Вам будет полезно,

✅ Если вы хотите инвестировать в стратегии, которые в момент кризиса зарабатывают деньги или хотя бы не теряют?

✅ Если вы не хотите зависеть от цен на нефть.

До встречи!

Приглашение на Бесплатный вебинар!

⚡️ Коллеги, 5 ноября в 17-00 по Мск мы с партнерами проведем вебинар “Что работает на рынке”.

📌 Вы знакомы с нами по образовательному проекту ИнвестУтро.

Вам будет полезно,

✅ Если вы хотите инвестировать в стратегии, которые в момент кризиса зарабатывают деньги или хотя бы не теряют?

✅ Если вы не хотите зависеть от цен на нефть.

До встречи!

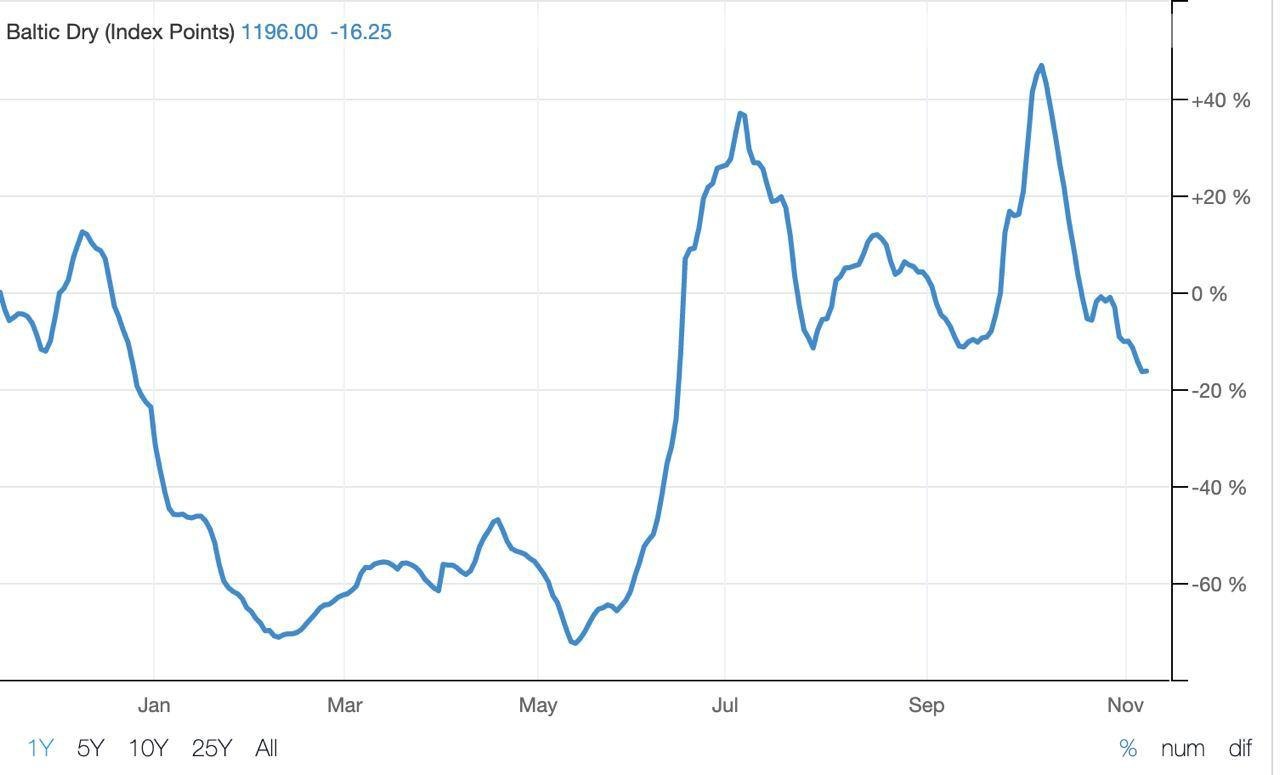

#СловарьИнвестора

Прекрасной недели, друзья!

📈 В институте меня смущали фразы а-ля “Зиму в Европе прогнозируют холодную” или “Индекс сухогрузов достиг 2,500”. Вероятно, у вас и сейчас подобные заявления вызывают желание спросить: “И что? Практически как это знание применить?”

Опус про зиму все мое российское студенчество намекал на привлекательность и потрясающие результаты крупной газовой российской компании с голубым огоньком.

📌 Сухогрузы разберем на ключевом индикаторе - Baltic Dry Index

Что это такое?

Baltic Dry Index (BDI)— торговый индекс, ежедневно рассчитываемый Балтийской Биржей (Baltic Exchange). Индекс отражает стоимость перевозок угля, руды, зерна,… морем по двадцати основным торговым маршрутам и охватывает перевозки, производимые сухогрузами классов Handymax, Panamax и Capesize, по возрастанию.

Прекрасной недели, друзья!

📈 В институте меня смущали фразы а-ля “Зиму в Европе прогнозируют холодную” или “Индекс сухогрузов достиг 2,500”. Вероятно, у вас и сейчас подобные заявления вызывают желание спросить: “И что? Практически как это знание применить?”

Опус про зиму все мое российское студенчество намекал на привлекательность и потрясающие результаты крупной газовой российской компании с голубым огоньком.

📌 Сухогрузы разберем на ключевом индикаторе - Baltic Dry Index

Что это такое?

Baltic Dry Index (BDI)— торговый индекс, ежедневно рассчитываемый Балтийской Биржей (Baltic Exchange). Индекс отражает стоимость перевозок угля, руды, зерна,… морем по двадцати основным торговым маршрутам и охватывает перевозки, производимые сухогрузами классов Handymax, Panamax и Capesize, по возрастанию.

{kind=link}

#СловарьИнвестора

Дабы не отставать от моды внедряем новые слова в лексикон:

Diamond hands 🚀 или Сонька Бриллиантовая Ручка - не продаем ни за что, даже если CEO компании сжег компанию. Отказ от продажи в надежде на иксы.

Paper hands 📎или Слабые руки- продажа при первой коррекции, абсолютная нетерпимость к убыткам.

Stonks или Стонкс - Акции могут только расти. Часто произносится бриллиантовыми ручками с мечтательным видом.

Tendies или Куриные пальчики или шаурма - прибыль на торговых сделках. 🐤

To the moon или туземун - этот термин вы помните с 17 года, когда был первый бум криптоактивов и ICO. Так подогревают надежды друг друга любители Стонкс и бриллиантовые руки.

JPOW или победитель мишек и господин бесконечного QE, великий ФедРезервный Джереми Пауэлл

YOLO -живем только раз или кто не рискует, тот не пьет шампанского. Крупные ставки на один инструмент или класс активов. 🎰

Дабы не отставать от моды внедряем новые слова в лексикон:

Diamond hands 🚀 или Сонька Бриллиантовая Ручка - не продаем ни за что, даже если CEO компании сжег компанию. Отказ от продажи в надежде на иксы.

Paper hands 📎или Слабые руки- продажа при первой коррекции, абсолютная нетерпимость к убыткам.

Stonks или Стонкс - Акции могут только расти. Часто произносится бриллиантовыми ручками с мечтательным видом.

Tendies или Куриные пальчики или шаурма - прибыль на торговых сделках. 🐤

To the moon или туземун - этот термин вы помните с 17 года, когда был первый бум криптоактивов и ICO. Так подогревают надежды друг друга любители Стонкс и бриллиантовые руки.

JPOW или победитель мишек и господин бесконечного QE, великий ФедРезервный Джереми Пауэлл

YOLO -живем только раз или кто не рискует, тот не пьет шампанского. Крупные ставки на один инструмент или класс активов. 🎰