Фосагро производственный отчет за 3кв. - объемы встали, цены выросли

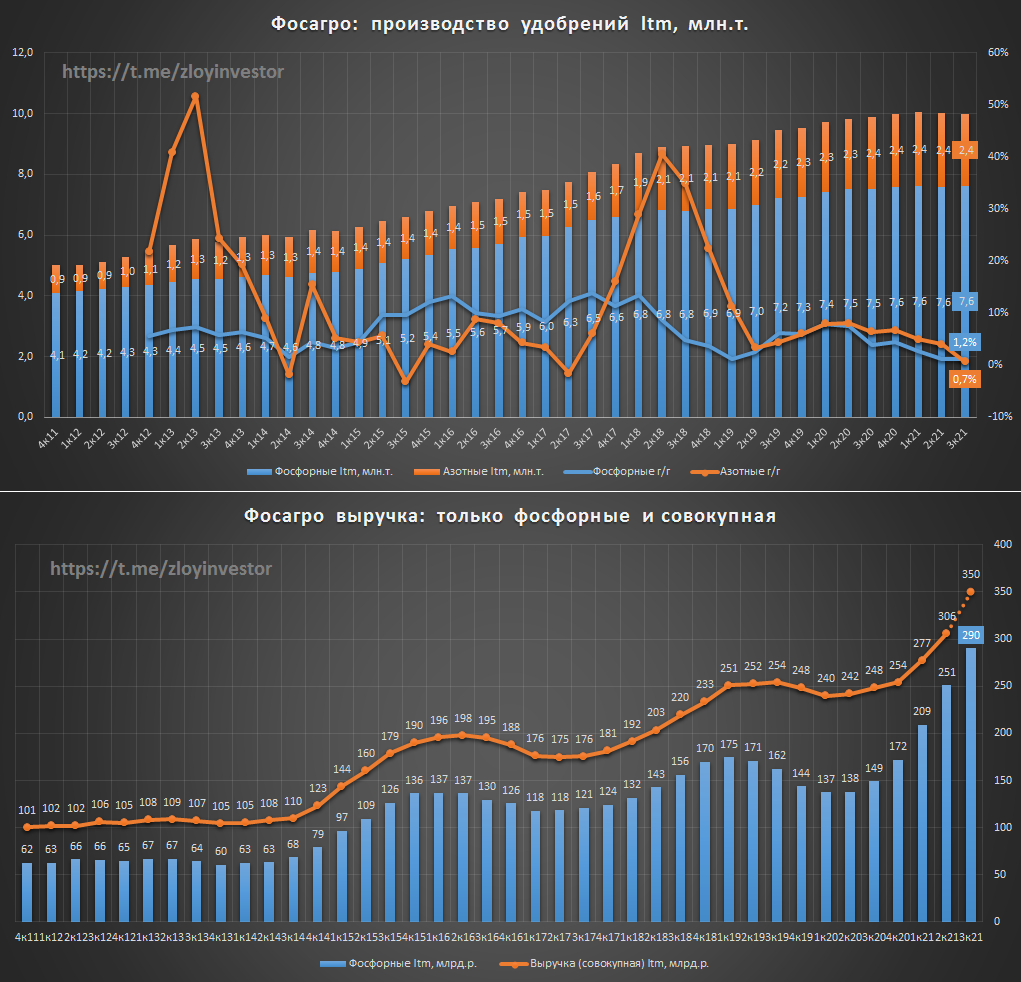

Объемы производства удобрений в 3кв. не впечатляют(Q3/Q3):

▫️фосфорные: 1.9 млн.т.(+0.7%)

▫️азотные: 0.54 млн.т.(-6%)

💡В годовом выражении динамика производства остается слабоположительной(~1%)

Рост цен на удобрения в 3кв. позволит сохранить позитивную динамику в доходах:

▫️DAP(фосфорные) в 3кв.: 45 т.р./т.(+80% q3/q3)

💡Взлет цен на удобрения продолжает быть главным фактором роста фин.показателей, по итогам 3кв. совокупная ltm-выручка компании может превысить 350 млрд.р., а квартальный дивиденд оказаться в районе 160р.(дд. 2.7%).

Акции Фосагро, как и Акрона, бескомпромиссно отыгрывают позитивную динамику рынка удобрений, риск охлаждения которого сулит зеркальную реакцию котировкам.

💡В такой ситуации покупка акций может быть оправданной только в расчете на продолжение роста цен удобрений.

#phos

Объемы производства удобрений в 3кв. не впечатляют(Q3/Q3):

▫️фосфорные: 1.9 млн.т.(+0.7%)

▫️азотные: 0.54 млн.т.(-6%)

💡В годовом выражении динамика производства остается слабоположительной(~1%)

Рост цен на удобрения в 3кв. позволит сохранить позитивную динамику в доходах:

▫️DAP(фосфорные) в 3кв.: 45 т.р./т.(+80% q3/q3)

💡Взлет цен на удобрения продолжает быть главным фактором роста фин.показателей, по итогам 3кв. совокупная ltm-выручка компании может превысить 350 млрд.р., а квартальный дивиденд оказаться в районе 160р.(дд. 2.7%).

Акции Фосагро, как и Акрона, бескомпромиссно отыгрывают позитивную динамику рынка удобрений, риск охлаждения которого сулит зеркальную реакцию котировкам.

💡В такой ситуации покупка акций может быть оправданной только в расчете на продолжение роста цен удобрений.

#phos

{kind=link}