Газпром нефть мсфо 2021г. - растущая история по привлекательной цене

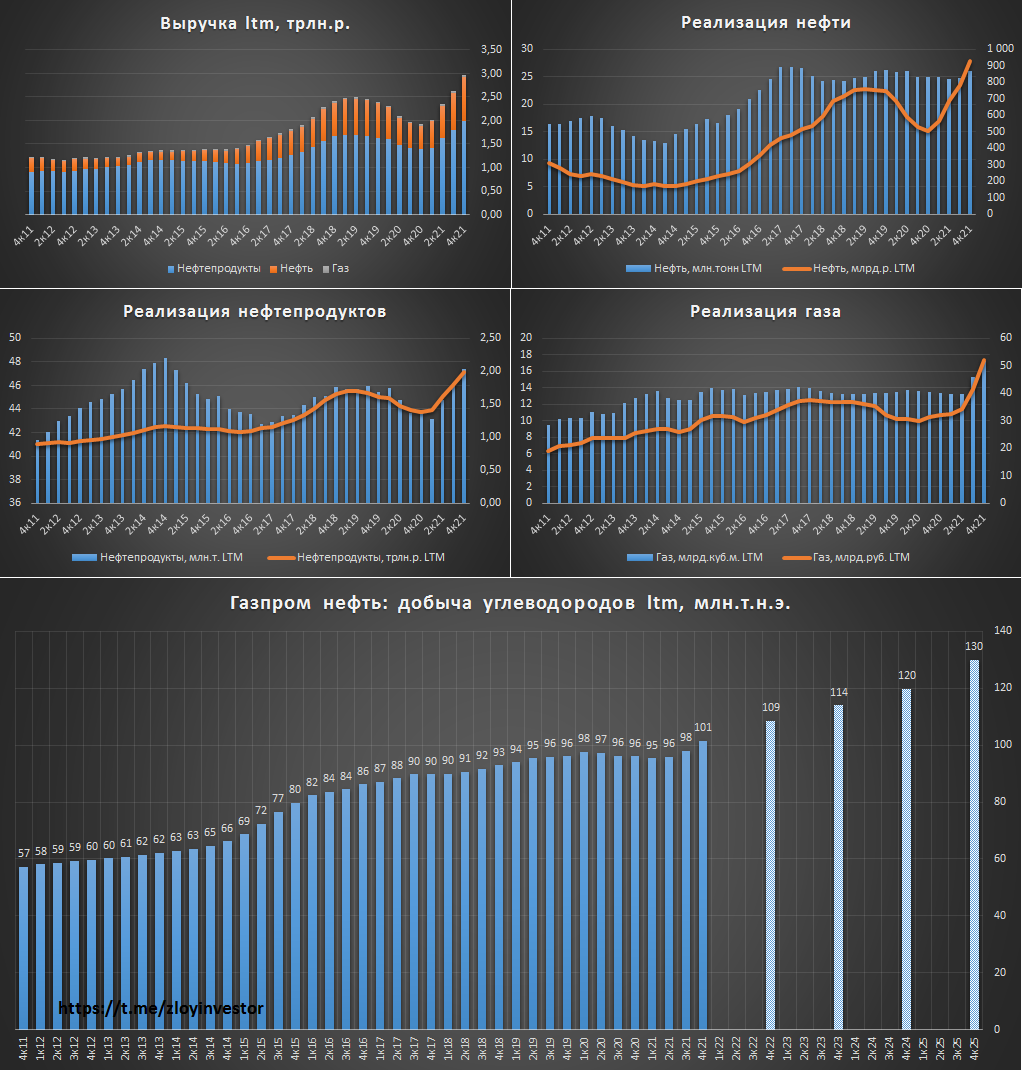

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

{kind=link}