CEO Polymetal Виталий Несис про золото, серебро и акции

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

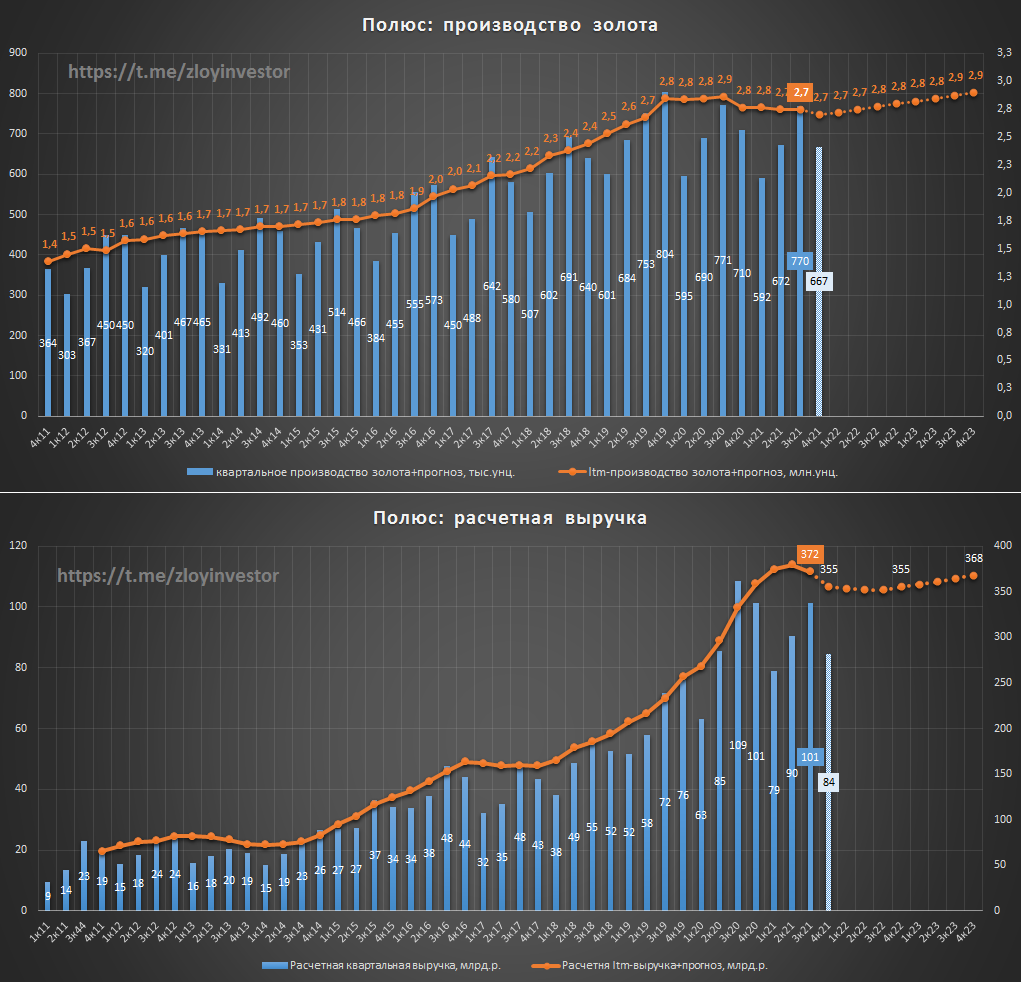

Полюс производственный отчет за 3кв - все по плану

▫️производство золота: 770 тыс.унц.(-0.1%)

▫️расчетная выручка: 101 млрд.р.(-7%)

✅производственный план на 2021г. в ~2.7 млн.унций золота подтвержден

💡Отчет полностью соответствует ожиданиям. С учетом ранее озвученных планов по умеренному росту производства золота до 2023г. фактор цены желтого металла будет продолжать оставаться доминирующим. Так, при сохранении котировок золота в ближайшие 2 года на текущем уровне, выручка Полюса останется вблизи текущих значений, а дивидендная доходность акций составит невысокие 3,5-4%.

Главным долгосрочным драйвером для акций Полюса продолжает выступать запуск в 2028-29г. месторождения Сухой Лог(подробней), поэтому до его старта краткосрочно акции будут продолжать выглядеть "дорого", особенно для близоруких инвесторов.

#plzl

▫️производство золота: 770 тыс.унц.(-0.1%)

▫️расчетная выручка: 101 млрд.р.(-7%)

✅производственный план на 2021г. в ~2.7 млн.унций золота подтвержден

💡Отчет полностью соответствует ожиданиям. С учетом ранее озвученных планов по умеренному росту производства золота до 2023г. фактор цены желтого металла будет продолжать оставаться доминирующим. Так, при сохранении котировок золота в ближайшие 2 года на текущем уровне, выручка Полюса останется вблизи текущих значений, а дивидендная доходность акций составит невысокие 3,5-4%.

Главным долгосрочным драйвером для акций Полюса продолжает выступать запуск в 2028-29г. месторождения Сухой Лог(подробней), поэтому до его старта краткосрочно акции будут продолжать выглядеть "дорого", особенно для близоруких инвесторов.

#plzl

{kind=link}

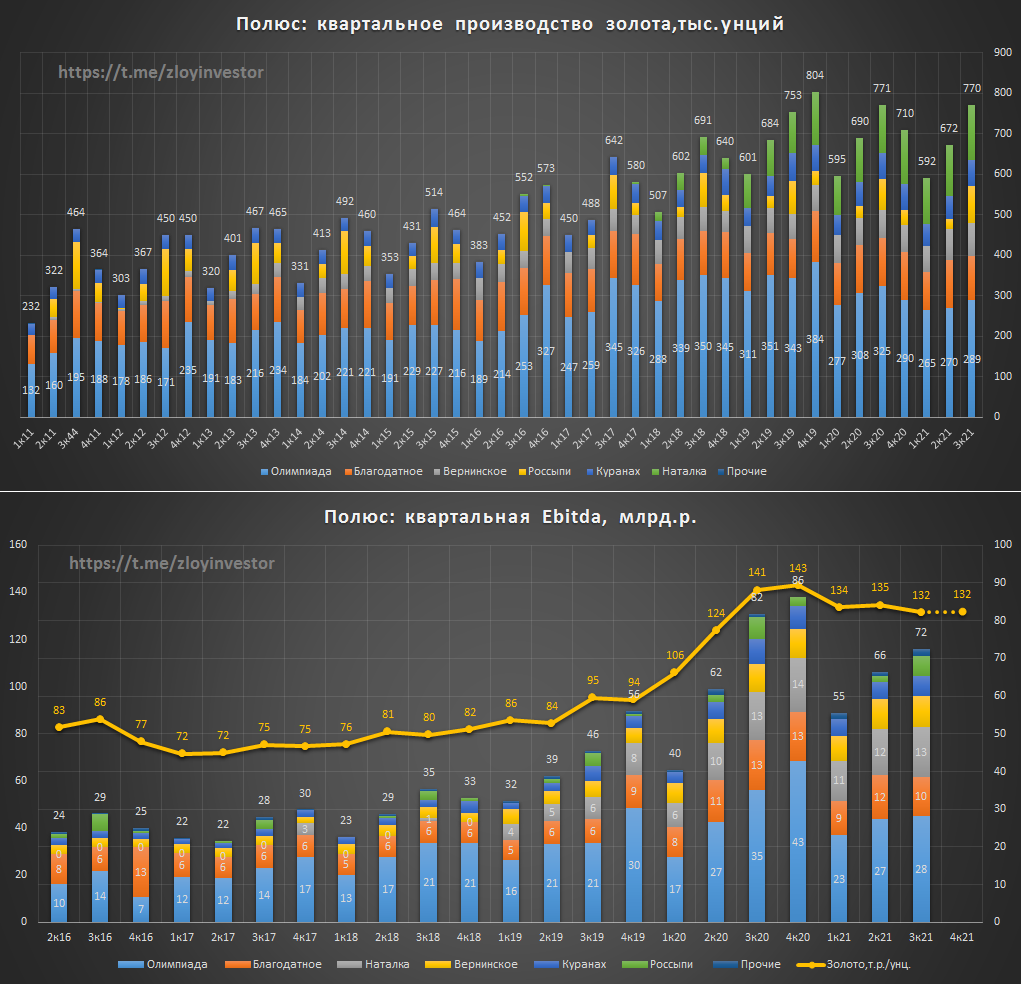

Полюс мсфо за 3кв. - без сюрпризов

По итогам 3кв.(3q/3q):

▫️Производство золота: 770 тыс.унций(-0,1%)

▫️Золото: 132 т.р./унция(-7%)

▫️Выручка: 103 млрд.р.(-4%)

▫️Ebitda: 72 млрд.р.(-11%)

▫️ND/Ebitda: 0.5

▫️Прибыль: 48 млрд.р.(+35%)

✅Полюс вновь подтвердил свой прогноз по производству в этом году 2.7 млн.унций золота.

"Олимпиада" продолжает формировать около 40% всей добычи и Ebitda Полюса, хорошими темпами растет "Вернинское" и "Наталка".

💰Исходя из действующей див.политики(30% Ebitda) вклад III квартала в полугодовые дивиденды составляет 160р.(дд.1%).

💡Акции Полюса продолжают выглядеть "дорого" относительно фактических показателей (EV/Ebitda 8.2), которые не учитывают обладание крупнейшими в мире запасами золота, монетизация которых ускорится с запуском Сухого Лога в 2028-29г.

#plzl

По итогам 3кв.(3q/3q):

▫️Производство золота: 770 тыс.унций(-0,1%)

▫️Золото: 132 т.р./унция(-7%)

▫️Выручка: 103 млрд.р.(-4%)

▫️Ebitda: 72 млрд.р.(-11%)

▫️ND/Ebitda: 0.5

▫️Прибыль: 48 млрд.р.(+35%)

✅Полюс вновь подтвердил свой прогноз по производству в этом году 2.7 млн.унций золота.

"Олимпиада" продолжает формировать около 40% всей добычи и Ebitda Полюса, хорошими темпами растет "Вернинское" и "Наталка".

💰Исходя из действующей див.политики(30% Ebitda) вклад III квартала в полугодовые дивиденды составляет 160р.(дд.1%).

💡Акции Полюса продолжают выглядеть "дорого" относительно фактических показателей (EV/Ebitda 8.2), которые не учитывают обладание крупнейшими в мире запасами золота, монетизация которых ускорится с запуском Сухого Лога в 2028-29г.

#plzl

{kind=link}

Золотодобытчики отстали от золота

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

Полюс 4кв21 - плановое сокращение добычи

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

{kind=link}

Полюс мсфо за 2021г. - есть шансы на рост

▫️Выручка: 365 млрд.р.(+0.3%)

▫️Ebitda: 259 млрд.р.(-4%)

▫️Прибыль: 167 млрд.р.(+37%)

💰Дивиденд за 2п21 = $4,03 на акцию: Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 года может составить $4,03 на одну обыкновенную акцию «Полюса».

✅Прогноз производства золота на 22г.(2.8 млн.унций) подтвержден.

💡Из-за особой роли золота в мире у Полюса в случае чего не должно возникнуть проблем с его реализацией, поэтому девальвационные настроения это попутный ветер для компании. Не исключаю, что котировки Полюса могут в этом году повторить сценарий 2018г., когда после объявленных санкций акции смогли не только восстановить утраченные позиции, но и закрыть год в плюс.

#plzl

▫️Выручка: 365 млрд.р.(+0.3%)

▫️Ebitda: 259 млрд.р.(-4%)

▫️Прибыль: 167 млрд.р.(+37%)

💰Дивиденд за 2п21 = $4,03 на акцию: Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 года может составить $4,03 на одну обыкновенную акцию «Полюса».

✅Прогноз производства золота на 22г.(2.8 млн.унций) подтвержден.

💡Из-за особой роли золота в мире у Полюса в случае чего не должно возникнуть проблем с его реализацией, поэтому девальвационные настроения это попутный ветер для компании. Не исключаю, что котировки Полюса могут в этом году повторить сценарий 2018г., когда после объявленных санкций акции смогли не только восстановить утраченные позиции, но и закрыть год в плюс.

#plzl

Российский дисконт на примере акций Полюса

Подобная ситуация характерна и для других секторов, при позитивном сценарии развития событий терпеливый российский инвестор будет вознагражден, про негативный даже думать не хочется..

#plzl

Подобная ситуация характерна и для других секторов, при позитивном сценарии развития событий терпеливый российский инвестор будет вознагражден, про негативный даже думать не хочется..

#plzl

🏛 Банк России с 28 марта 2022 года будет покупать золото у кредитных организаций по фиксированной цене

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

Источник: Банк России

💡Своевременное решение на фоне проблем со сбытом золота у золотодобытчиков, только цена 5 т.р на 17% ниже рынка, по такой цене я бы тоже пришел на помощь)

#plzl #poly #pogr

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

Источник: Банк России

💡Своевременное решение на фоне проблем со сбытом золота у золотодобытчиков, только цена 5 т.р на 17% ниже рынка, по такой цене я бы тоже пришел на помощь)

#plzl #poly #pogr

Ситуация в секторе золотодобытчиков

Polymetal недавно прокомментировал свою деятельность в новых условиях, на основе данной информации можно примерно оценить ситуацию во всем секторе:

❗Сроки ввода инвест.проектов увеличились:

▫️в Polymetal ожидают, что АГМК-2 будет запущен на 3-6 месяцев позже изначального графика - в первую очередь из-за логистических трудностей;

▫️Проекты в ранней стадии реализации - Ведуга, обратная закладка на Майском, Маминское - отложены на один год. Проект Тихоокеанского ГМК откладывается на неопределенный срок, при этом Polymetal изучает возможность его переноса в Казахстан.

▫️Проекты в продвинутой стадии или близкие к завершению будут завершены по графику: Кутын - в III квартале, флотационная фабрика "Краснотурьинск-Полиметалл" - в IV квартале текущего года, Прогноз - в I квартале 2024 года.

https://www.interfax.ru/business/832086

✅Реализация продукции продолжается:

▫️Polymetal возобновил продажу слитков в России, заключил соглашения с новыми контрагентами на условиях, аналогичных применявшимся ранее, сообщила компания;

▫️компания продолжает продажу золотого и серебряного концентрата из России в Восточную Азию и Казахстан, хотя испытывает временные затруднения c его отгрузкой из-за смены подрядчиков по транспортировке, в логистике, что, вероятно, приведет к росту затрат;

▫️Polymetal НЕ ожидает, что в результате недавнего заявления Банка Росси о покупке золота у коммерческих банков по фиксированной цене в 5 тысяч рублей за грамм цена реализации существенно снизится, так как продажи золота осуществляются на экспорт и для удовлетворения потребительского спроса на физическое золото по мировой рыночной цене.

https://www.interfax.ru/business/832080

💡В итоге главным риском для сектора является увеличение сроков реализации новых инвест.проектов и удорожание логистики, проблем с реализацией продукции нет.

#plzl #poly

Polymetal недавно прокомментировал свою деятельность в новых условиях, на основе данной информации можно примерно оценить ситуацию во всем секторе:

❗Сроки ввода инвест.проектов увеличились:

▫️в Polymetal ожидают, что АГМК-2 будет запущен на 3-6 месяцев позже изначального графика - в первую очередь из-за логистических трудностей;

▫️Проекты в ранней стадии реализации - Ведуга, обратная закладка на Майском, Маминское - отложены на один год. Проект Тихоокеанского ГМК откладывается на неопределенный срок, при этом Polymetal изучает возможность его переноса в Казахстан.

▫️Проекты в продвинутой стадии или близкие к завершению будут завершены по графику: Кутын - в III квартале, флотационная фабрика "Краснотурьинск-Полиметалл" - в IV квартале текущего года, Прогноз - в I квартале 2024 года.

https://www.interfax.ru/business/832086

✅Реализация продукции продолжается:

▫️Polymetal возобновил продажу слитков в России, заключил соглашения с новыми контрагентами на условиях, аналогичных применявшимся ранее, сообщила компания;

▫️компания продолжает продажу золотого и серебряного концентрата из России в Восточную Азию и Казахстан, хотя испытывает временные затруднения c его отгрузкой из-за смены подрядчиков по транспортировке, в логистике, что, вероятно, приведет к росту затрат;

▫️Polymetal НЕ ожидает, что в результате недавнего заявления Банка Росси о покупке золота у коммерческих банков по фиксированной цене в 5 тысяч рублей за грамм цена реализации существенно снизится, так как продажи золота осуществляются на экспорт и для удовлетворения потребительского спроса на физическое золото по мировой рыночной цене.

https://www.interfax.ru/business/832080

💡В итоге главным риском для сектора является увеличение сроков реализации новых инвест.проектов и удорожание логистики, проблем с реализацией продукции нет.

#plzl #poly