Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.050млн.р.($13.8тыс)

▫️Доходность в руб.: 13% г-х

▫️Доходность в $.: 15% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

15% г-х валютной доходности и спокойный сон это уже тот результат, который соответствует некому среднему показателю долгосрочной отдачи на капитал по данной стратегии (более 2-3 лет).

Напомню, что на старте стратегии 1 декабря мы не знали и даже не пытались спрогнозировать курс рубля, динамику фондовых индексов и котировок золота , главной целью было оптимально распределить капитал между активами с учетом их ценового фактора(дорого/дешево), в чем нам и помог специальный алгоритм, рассчитывающий предельные уровни по каждому активу.

На данный момент, как и на старте стратегии, я не знаю сколько будут стоить валютно-фондовые активы "завтра", при этом я знаю, что самой страшной ошибкой в самом худшем сценарии может стать только риск недозаработать на росте какого-либо актива из-за неполной аллокации в нем.

Кстати, вопрос, что страшнее для инвестора - потерять или недозаработать, достаточно сложный, поиск своего ответа(баланса) у некоторых занимает достаточно много времени.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +33% (41% г-х со старта 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.050млн.р.($13.8тыс)

▫️Доходность в руб.: 13% г-х

▫️Доходность в $.: 15% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

15% г-х валютной доходности и спокойный сон это уже тот результат, который соответствует некому среднему показателю долгосрочной отдачи на капитал по данной стратегии (более 2-3 лет).

Напомню, что на старте стратегии 1 декабря мы не знали и даже не пытались спрогнозировать курс рубля, динамику фондовых индексов и котировок золота , главной целью было оптимально распределить капитал между активами с учетом их ценового фактора(дорого/дешево), в чем нам и помог специальный алгоритм, рассчитывающий предельные уровни по каждому активу.

На данный момент, как и на старте стратегии, я не знаю сколько будут стоить валютно-фондовые активы "завтра", при этом я знаю, что самой страшной ошибкой в самом худшем сценарии может стать только риск недозаработать на росте какого-либо актива из-за неполной аллокации в нем.

Кстати, вопрос, что страшнее для инвестора - потерять или недозаработать, достаточно сложный, поиск своего ответа(баланса) у некоторых занимает достаточно много времени.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +33% (41% г-х со старта 29 июня 20г.).

#стратегия2021

{kind=link}

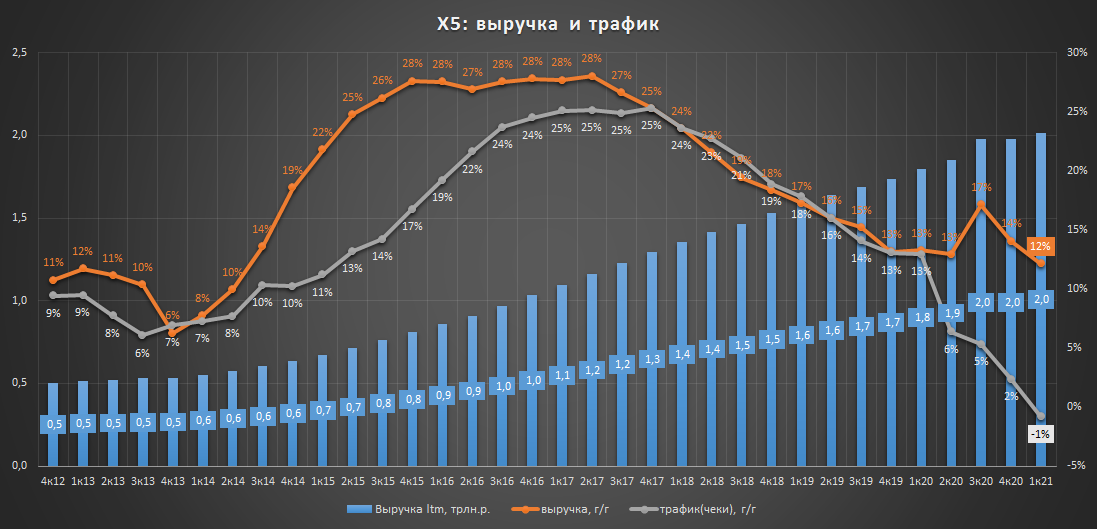

X5 итоги 1 кв. - постпандемийное замедление

Квартальный рост выручки замедлился до 8%, а в годовом выражении до 12%, динамика трафика(чеки) впервые в истории стала отрицательной.

2021г. будет сложным: «HoReCa была закрыта, весь спрос на продукты питания реализовался через магазины. Поэтому мы понимаем, что будет сложно поддерживать рост выручки на уровне прошлого года» - Игорь Шехтерман(глава X5) в интервью РБК

В 2021г. X5 планирует увеличить выручку на 10%

#five

Квартальный рост выручки замедлился до 8%, а в годовом выражении до 12%, динамика трафика(чеки) впервые в истории стала отрицательной.

2021г. будет сложным: «HoReCa была закрыта, весь спрос на продукты питания реализовался через магазины. Поэтому мы понимаем, что будет сложно поддерживать рост выручки на уровне прошлого года» - Игорь Шехтерман(глава X5) в интервью РБК

В 2021г. X5 планирует увеличить выручку на 10%

#five

{kind=link}

Дисконт между двумя типами акций Сбера вблизи исторических минимумов

Префы Сбера в преддверии дивидендной отсечки (12.05.20, T+ 10.05.21) вновь "подорожали", снизив свой дисконт к обычке с ~11% в начале года до 4.8% к текущему моменту.

✅Моя декабрьская ставка на снижения дисконта к див.отсечке 2021г. реализовалась.

💡Текущая ситуация располагает к обмену префов на обычку, а особо спекулятивно настроенным инвесторам можно даже пробовать открывать парный трейд "лонг ао/шорт ап"(удобней через фьючерсы).

#sber

Префы Сбера в преддверии дивидендной отсечки (12.05.20, T+ 10.05.21) вновь "подорожали", снизив свой дисконт к обычке с ~11% в начале года до 4.8% к текущему моменту.

✅Моя декабрьская ставка на снижения дисконта к див.отсечке 2021г. реализовалась.

💡Текущая ситуация располагает к обмену префов на обычку, а особо спекулятивно настроенным инвесторам можно даже пробовать открывать парный трейд "лонг ао/шорт ап"(удобней через фьючерсы).

#sber

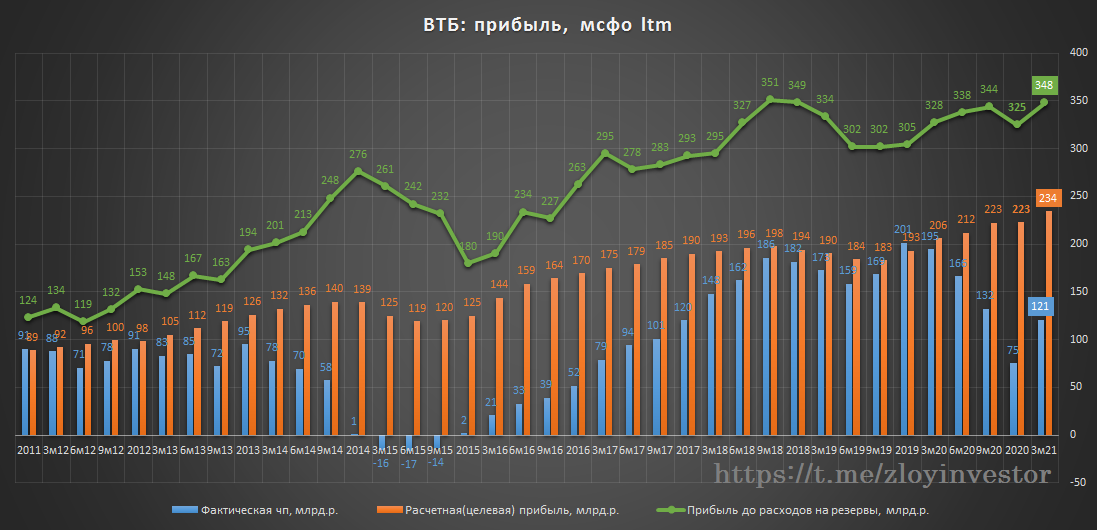

ВТБ - рекордная прибыль за первый квартал 2021г.

▫️Чистая прибыль ВТБ по мсфо за 1кв.21г.: 85.1 млрд.р.(+114%)

▫️Расчетная прибыль за 1кв21г.: 63.4 млрд.р.(+22%)

💡один из факторов роста прибыли - снижение расходов на резервы.

В первом квартале ВТБ даже "прыгнул выше головы" по прибыли, что в основном связано с эффектом низкой базы 2020г., достижение 250-270 млдр. прибыли уже не кажется фантастическим.

Менеджмент ВТБ подтверждает свой прогноз по прибыли на этот год в 250-270 млрд.р.: «Результат первого квартала заставляет нас думать о верхней планке нашего прогноза по прибыли на этот год» - член правления ВТБ Дмитрий Пьянов.

Див.доходность акций за 2021г. 9.9%: при 250 млрд.р. прибыли и 50% payout форвардная дивидендная доходность по обыкновенным акциям за 2021г. может составить около 9.9%.

Сегодня ВТБ проведет день инвестора, возможно менеджмент еще чем-нибудь обрадует.

💡Инвестидея ВТБ (+36%)

#vtbr

▫️Чистая прибыль ВТБ по мсфо за 1кв.21г.: 85.1 млрд.р.(+114%)

▫️Расчетная прибыль за 1кв21г.: 63.4 млрд.р.(+22%)

💡один из факторов роста прибыли - снижение расходов на резервы.

В первом квартале ВТБ даже "прыгнул выше головы" по прибыли, что в основном связано с эффектом низкой базы 2020г., достижение 250-270 млдр. прибыли уже не кажется фантастическим.

Менеджмент ВТБ подтверждает свой прогноз по прибыли на этот год в 250-270 млрд.р.: «Результат первого квартала заставляет нас думать о верхней планке нашего прогноза по прибыли на этот год» - член правления ВТБ Дмитрий Пьянов.

Див.доходность акций за 2021г. 9.9%: при 250 млрд.р. прибыли и 50% payout форвардная дивидендная доходность по обыкновенным акциям за 2021г. может составить около 9.9%.

Сегодня ВТБ проведет день инвестора, возможно менеджмент еще чем-нибудь обрадует.

💡Инвестидея ВТБ (+36%)

#vtbr

{kind=link}

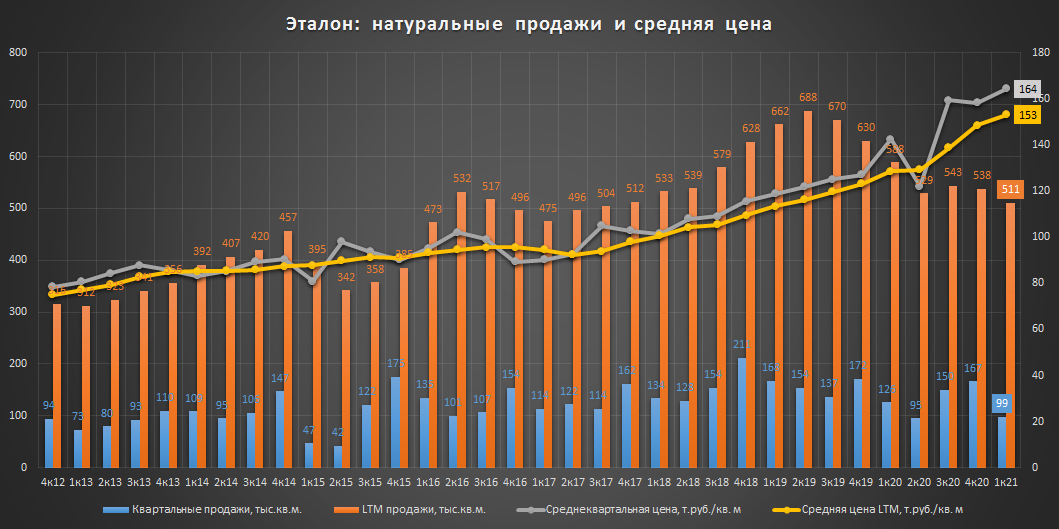

Группа "Эталон" отчет за 1кв.21 - продают меньше, но дороже

▫️Новые продажи, тыс. кв. м: 98.7 (-22%)

▫️Новые продажи, млн руб.: 16.2 млрд.р. (-10%)

▫️Средняя цена, руб./кв. м: 164 т.р. (+15%)

❗Продажи в натуральном выражении за 1 квартал худшие за последние 6 лет., меньше компания продавала только в первом квартале 2015г.

Сокращение продаж Эталон объясняет временным дефицитом предложения:

"Некоторое снижение объемов реализации в 1 квартале 2021 года после рекордных результатов прошлого года связано в первую очередь с сокращением открытой для продажи недвижимости". - Главный исполнительный директор Группы «Эталон» Геннадий Щербина

..по итогам года обещают увеличить продажи: "Выход в продажу проектов из текущего портфеля и новые приобретения помогут нам полностью компенсировать дефицит предложения и обеспечить стабильный рост показателей по итогам 2021 года".

Доп.эмиссия поможет: недавнее решение Эталона о доп.эмиссии акций на $150 млн. (30% от ук по $1.7 за расписку) должно решить проблему предложения и увеличить темпы инвест.программы.

💡Цена важнее объема или застройщики не успевают за спросом?: на фоне рекордных цен кв.м., первый квартал для сектора выдался слабым по натуральным продажам, так у ПИКа собственные продажи упали на 5%, у Самолета на 1% у Эталона сразу на 22%, ЛСР раскроет показатели 23 апреля.

#etln

▫️Новые продажи, тыс. кв. м: 98.7 (-22%)

▫️Новые продажи, млн руб.: 16.2 млрд.р. (-10%)

▫️Средняя цена, руб./кв. м: 164 т.р. (+15%)

❗Продажи в натуральном выражении за 1 квартал худшие за последние 6 лет., меньше компания продавала только в первом квартале 2015г.

Сокращение продаж Эталон объясняет временным дефицитом предложения:

"Некоторое снижение объемов реализации в 1 квартале 2021 года после рекордных результатов прошлого года связано в первую очередь с сокращением открытой для продажи недвижимости". - Главный исполнительный директор Группы «Эталон» Геннадий Щербина

..по итогам года обещают увеличить продажи: "Выход в продажу проектов из текущего портфеля и новые приобретения помогут нам полностью компенсировать дефицит предложения и обеспечить стабильный рост показателей по итогам 2021 года".

Доп.эмиссия поможет: недавнее решение Эталона о доп.эмиссии акций на $150 млн. (30% от ук по $1.7 за расписку) должно решить проблему предложения и увеличить темпы инвест.программы.

💡Цена важнее объема или застройщики не успевают за спросом?: на фоне рекордных цен кв.м., первый квартал для сектора выдался слабым по натуральным продажам, так у ПИКа собственные продажи упали на 5%, у Самолета на 1% у Эталона сразу на 22%, ЛСР раскроет показатели 23 апреля.

#etln

{kind=link}

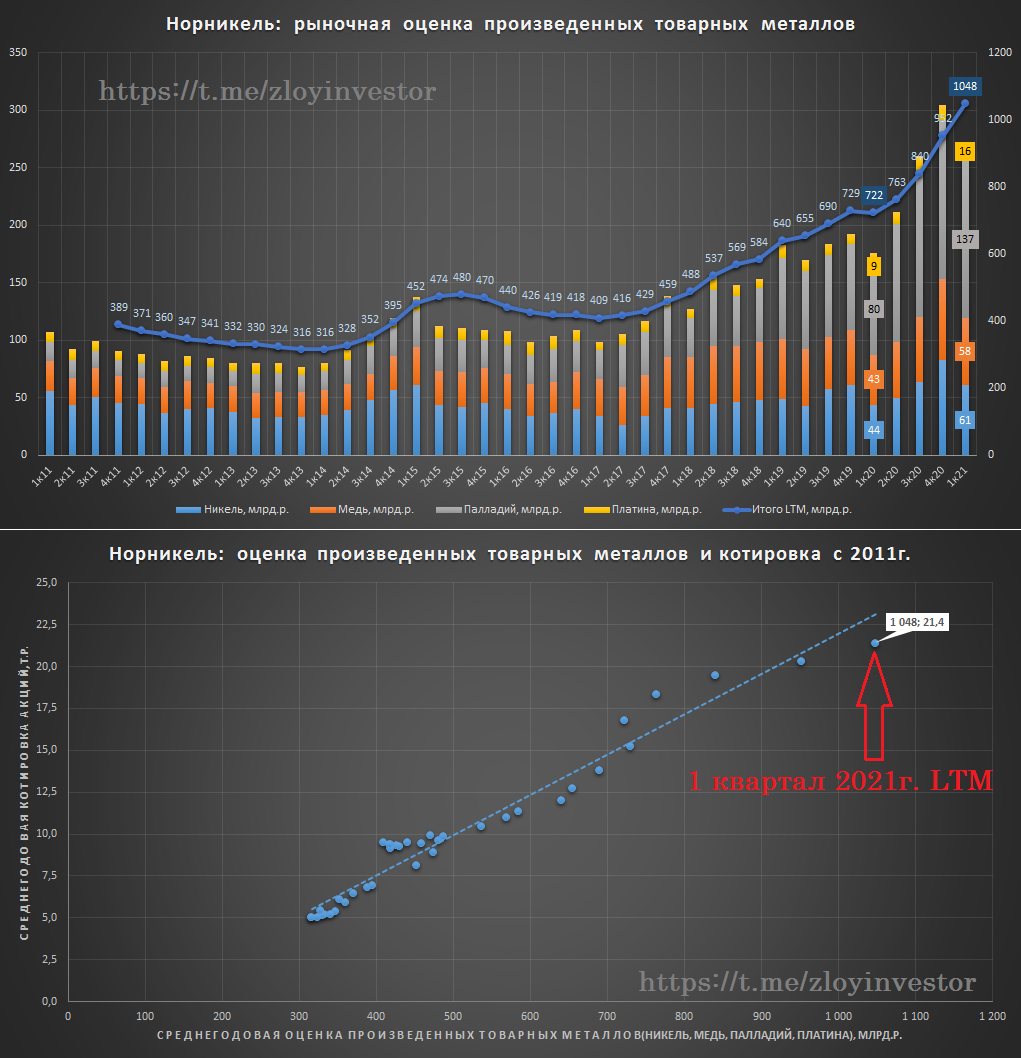

Производственный отчет Норникеля за 1кв. - рост цен на металл прощает любые ошибки

Норникель опубликовал смешанные производственные итоги 1 квартала:

▫️Никель: 46.6 тыс.т.(-10%)

▫️Медь: 91.3 тыс.т.(-21%)

▫️Палладий: 766 тыс.тр.ун.(+40%)

▫️Платина: 184 тыс.тр.ун(+23%)

💡В 2021г. Норникель ожидает снижения производства указанных металлов на не более 17-19% от уровня 2020г.

В денежном выражении квартальная оценка всего объема производства товарных металлов показала мощный рост:

▫️Никель: 61 млрд.р.(+39%)

▫️Медь: 58 млрд.р.(+34%)

▫️Палладий: 137 млрд.р.(+72%)

▫️Платина: 16 млрд.р.(+78%)

▫️ИТОГО: 271 млрд.р.(+55%)

💡Для справки, на товарные металлы (Никель, Медь, Палладий, Платина) приходится более 80% выручки Норникеля.

Несмотря на серьезное снижение запланированных объемов производства, текущий рост цен на металлы может позволить Норникелю по итогам года сохранить рублевую выручку, как минимум, на уровне 2020г.(~1.1 трлн.р.)

💡Абстрагируясь от дивидендного фактора, с 2011г. историческая корреляция котировок ГМК и стоимости произведенного объема товарных металлов составила 98%, при сохранении до конца года цен на данную корзину металлов на уровне I квартала, рыночная оценка объемов их производства в соответствии с планом составит около 1 трлн.р., что предполагает среднегодовую котировку акций гмк по итогам 21г. в районе 22.5 т.р.

Относительно исторического(математического) фактора апсайда в акциях Норникеля пока не видно.

#gmkn

Норникель опубликовал смешанные производственные итоги 1 квартала:

▫️Никель: 46.6 тыс.т.(-10%)

▫️Медь: 91.3 тыс.т.(-21%)

▫️Палладий: 766 тыс.тр.ун.(+40%)

▫️Платина: 184 тыс.тр.ун(+23%)

💡В 2021г. Норникель ожидает снижения производства указанных металлов на не более 17-19% от уровня 2020г.

В денежном выражении квартальная оценка всего объема производства товарных металлов показала мощный рост:

▫️Никель: 61 млрд.р.(+39%)

▫️Медь: 58 млрд.р.(+34%)

▫️Палладий: 137 млрд.р.(+72%)

▫️Платина: 16 млрд.р.(+78%)

▫️ИТОГО: 271 млрд.р.(+55%)

💡Для справки, на товарные металлы (Никель, Медь, Палладий, Платина) приходится более 80% выручки Норникеля.

Несмотря на серьезное снижение запланированных объемов производства, текущий рост цен на металлы может позволить Норникелю по итогам года сохранить рублевую выручку, как минимум, на уровне 2020г.(~1.1 трлн.р.)

💡Абстрагируясь от дивидендного фактора, с 2011г. историческая корреляция котировок ГМК и стоимости произведенного объема товарных металлов составила 98%, при сохранении до конца года цен на данную корзину металлов на уровне I квартала, рыночная оценка объемов их производства в соответствии с планом составит около 1 трлн.р., что предполагает среднегодовую котировку акций гмк по итогам 21г. в районе 22.5 т.р.

Относительно исторического(математического) фактора апсайда в акциях Норникеля пока не видно.

#gmkn

{kind=link}

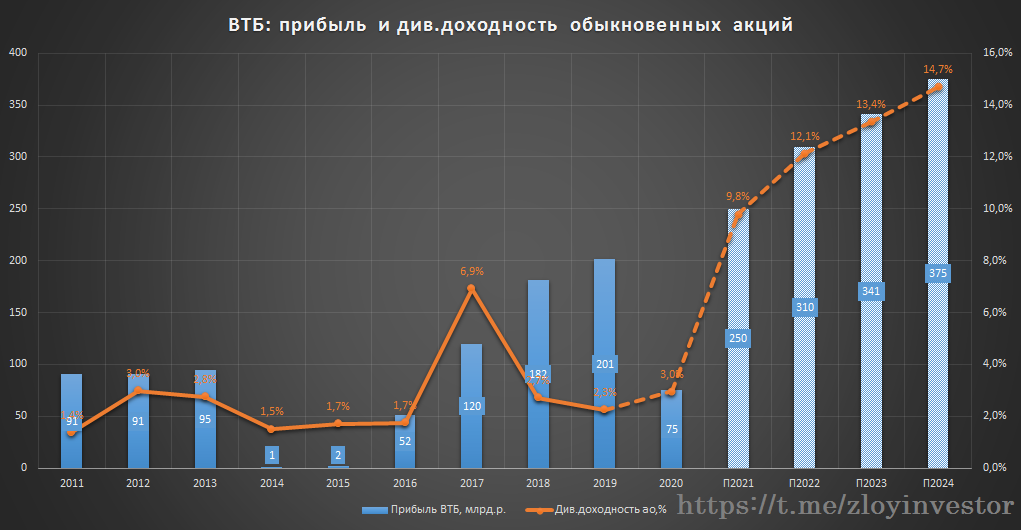

ВТБ - итоги дня инвестора

Менеджмент видит существенную недооценку акций рынком:

▫️"Мы как управляющая команда готовы потратить сколько угодно времени, чтобы убедить вас в том, что наши планы и стратегические цели абсолютно воплощаемы в жизнь"

▫️"Мы видим существенное расхождение между данными в наших стратегических моделях и данными, которыми рынок оперирует и видит на экранах торговых терминалов"

👆Первый зампред ВТБ Юрий Соловьев на вчерашнем дне инвестора.

Прибыль будет расти: ВТБ намерен вернуться к стратегическим целям по чистой прибыли в 2021 и 2022 годах, а после рассчитывает на ежегодный прирост на уровне не менее 10%👇

▫️2021г.: 250-270 млрд.р.

▫️2022г.: 310 млрд.р.

▫️2023г.: не менее 341 млрд.р.

▫️2024г.: не менее 375 млрд.р.

С 2020г. payout составит 50%: ВТБ вернется "к достаточно щедрой дивидендной политике", половину прибыли банк обещает направлять на дивидендные выплаты. Решение по дивидендам за 2020г. ожидается 23 апреля.

❗Сейчас определение размера дивидендов между всеми типами акций происходит на основании принципа равнодоходности в котором используется среднегодовая котировка обыкновенных акций, поэтому, даже зная размер прибыли, заранее точно определить размер будущего дивиденда невозможно.

Если, как и раньше, распределение дивидендов между префами и обычкой сохранится в пропорции ~50/50, то текущая котировки обыкновенных акций предполагают в будущем повышенную див.доходность👇

#vtbr

Менеджмент видит существенную недооценку акций рынком:

▫️"Мы как управляющая команда готовы потратить сколько угодно времени, чтобы убедить вас в том, что наши планы и стратегические цели абсолютно воплощаемы в жизнь"

▫️"Мы видим существенное расхождение между данными в наших стратегических моделях и данными, которыми рынок оперирует и видит на экранах торговых терминалов"

👆Первый зампред ВТБ Юрий Соловьев на вчерашнем дне инвестора.

Прибыль будет расти: ВТБ намерен вернуться к стратегическим целям по чистой прибыли в 2021 и 2022 годах, а после рассчитывает на ежегодный прирост на уровне не менее 10%👇

▫️2021г.: 250-270 млрд.р.

▫️2022г.: 310 млрд.р.

▫️2023г.: не менее 341 млрд.р.

▫️2024г.: не менее 375 млрд.р.

С 2020г. payout составит 50%: ВТБ вернется "к достаточно щедрой дивидендной политике", половину прибыли банк обещает направлять на дивидендные выплаты. Решение по дивидендам за 2020г. ожидается 23 апреля.

❗Сейчас определение размера дивидендов между всеми типами акций происходит на основании принципа равнодоходности в котором используется среднегодовая котировка обыкновенных акций, поэтому, даже зная размер прибыли, заранее точно определить размер будущего дивиденда невозможно.

Если, как и раньше, распределение дивидендов между префами и обычкой сохранится в пропорции ~50/50, то текущая котировки обыкновенных акций предполагают в будущем повышенную див.доходность👇

#vtbr

{kind=link}

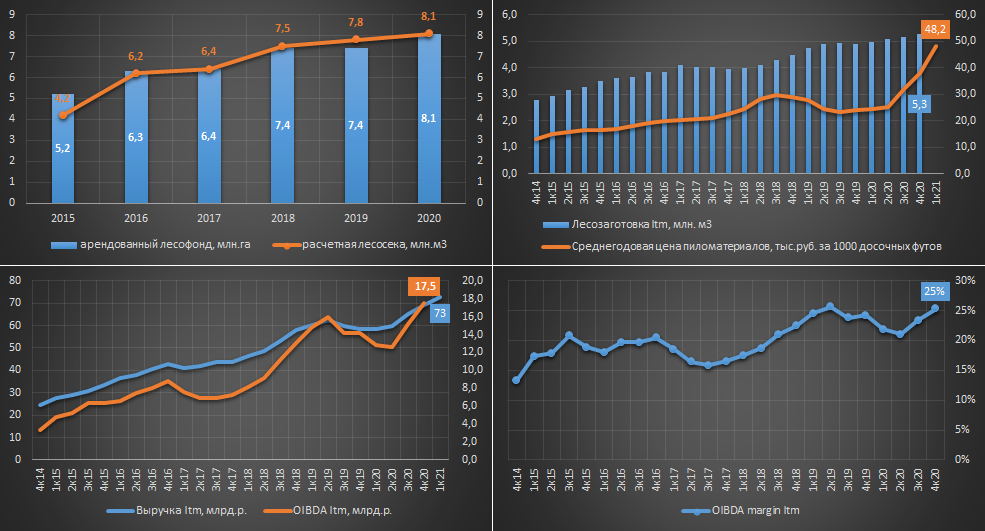

Cегежа - быстрый обзор перед IPO

SEGEZHA GROUP – российский вертикально-интегрированной лесопромышленный холдинг, 98% акций принадлежит ПАО АФК "Система".

Сырьевая база:

▫️арендованный лесофонд: 8.1 млн.га

▫️расчетная лесосека: 8.1 млн.м3

▫️объем лесозаготовки в 2020г.: 5.4 млн.м3

💡Обеспеченность собственным лесосырьем: 80%

Структура выручки в 2020г.:

52% - Бумага и упаковка

28% - Лесные ресурсы и деревообработка

11% - Фанера и плиты

9% - Прочее

💡Более 70% выручки приходится на экспорт.

Показатели за 2020г.:

▫️Лесозаготовка: 5.2 млн.м3(+7%)

▫️Выручка: 69 млрд.р.(+18%)

▫️Выручка в 1кв.21: >18 млрд.р.(+26%)

▫️OIBDA: 17.5 млрд.р.(+25%)

▫️OIBDA margin: 25%

▫️NetDebt/OIBDA: 2.8

▫️Убыток: 1.3 млрд.р.

▫️Скорректированная прибыль: 7.1 млрд.р.(+203%)

💡Около 67% долга выражено в валюте, из-за чего курсовые колебания оказывают значительное влияние на размер прибыли.

Дивидендная политика:

Фиксированные 3-5.5 млрд.р. ежегодных дивидендов в 2021-23гг. с дальнейшим переходом на FCF(75-100%).

💡Дивидендная доходность: 2-4%

Ключевые инвест. проекты:

2021г.: Фанерный завод в Костромской - 12 млрд.р.

2023г.: Модернизация Сегежского ЦБК - 5 млрд.р.

2023г.: Сокольский ЦБК - 9 млрд.р.

2024г.: Проект Segezha Запад - 150 млрд.р.

💡Итого 176 млрд.р. на развитие в 2021-24гг.

Оценка и параметры размещения:

▫️Размещение через доп.эмиссию до 32% от ук

▫️Коридор размещения: 7.75-10.25р/акция, что предполагает 123-162 млрд.р. за всю компанию.

▫️С учетом размещения новых акций EV/EBITDA за 21г. = 7.1-8.5(выручка +25%).

💡Привлеченные средства компания планирует направить на финансирование capex и оптимизацию долговой нагрузки.

ИТОГ: Сегежа интересная история роста, основанная на дешевом лесном ресурсе и наращивании объемов производства продукции глубокой переработки, что на фоне ралли мировых цен на пиломатериалы (рост в 4 раза с 2014г.) создает благоприятные условия для дальнейшего роста.

👉Ссылка на меморандум.

Компания оценена адекватно перспективам, участие в размещении интересно ближе к нижней границе(7.75р.) и подойдет в основном только долгосрочным инвесторам, готовым к ожиданию ввода в строй ключевых проектов группы(~2024г.).

Ориентировочный старт торгов: 28 апреля

#сегежа

SEGEZHA GROUP – российский вертикально-интегрированной лесопромышленный холдинг, 98% акций принадлежит ПАО АФК "Система".

Сырьевая база:

▫️арендованный лесофонд: 8.1 млн.га

▫️расчетная лесосека: 8.1 млн.м3

▫️объем лесозаготовки в 2020г.: 5.4 млн.м3

💡Обеспеченность собственным лесосырьем: 80%

Структура выручки в 2020г.:

52% - Бумага и упаковка

28% - Лесные ресурсы и деревообработка

11% - Фанера и плиты

9% - Прочее

💡Более 70% выручки приходится на экспорт.

Показатели за 2020г.:

▫️Лесозаготовка: 5.2 млн.м3(+7%)

▫️Выручка: 69 млрд.р.(+18%)

▫️Выручка в 1кв.21: >18 млрд.р.(+26%)

▫️OIBDA: 17.5 млрд.р.(+25%)

▫️OIBDA margin: 25%

▫️NetDebt/OIBDA: 2.8

▫️Убыток: 1.3 млрд.р.

▫️Скорректированная прибыль: 7.1 млрд.р.(+203%)

💡Около 67% долга выражено в валюте, из-за чего курсовые колебания оказывают значительное влияние на размер прибыли.

Дивидендная политика:

Фиксированные 3-5.5 млрд.р. ежегодных дивидендов в 2021-23гг. с дальнейшим переходом на FCF(75-100%).

💡Дивидендная доходность: 2-4%

Ключевые инвест. проекты:

2021г.: Фанерный завод в Костромской - 12 млрд.р.

2023г.: Модернизация Сегежского ЦБК - 5 млрд.р.

2023г.: Сокольский ЦБК - 9 млрд.р.

2024г.: Проект Segezha Запад - 150 млрд.р.

💡Итого 176 млрд.р. на развитие в 2021-24гг.

Оценка и параметры размещения:

▫️Размещение через доп.эмиссию до 32% от ук

▫️Коридор размещения: 7.75-10.25р/акция, что предполагает 123-162 млрд.р. за всю компанию.

▫️С учетом размещения новых акций EV/EBITDA за 21г. = 7.1-8.5(выручка +25%).

💡Привлеченные средства компания планирует направить на финансирование capex и оптимизацию долговой нагрузки.

ИТОГ: Сегежа интересная история роста, основанная на дешевом лесном ресурсе и наращивании объемов производства продукции глубокой переработки, что на фоне ралли мировых цен на пиломатериалы (рост в 4 раза с 2014г.) создает благоприятные условия для дальнейшего роста.

👉Ссылка на меморандум.

Компания оценена адекватно перспективам, участие в размещении интересно ближе к нижней границе(7.75р.) и подойдет в основном только долгосрочным инвесторам, готовым к ожиданию ввода в строй ключевых проектов группы(~2024г.).

Ориентировочный старт торгов: 28 апреля

#сегежа

{kind=link}

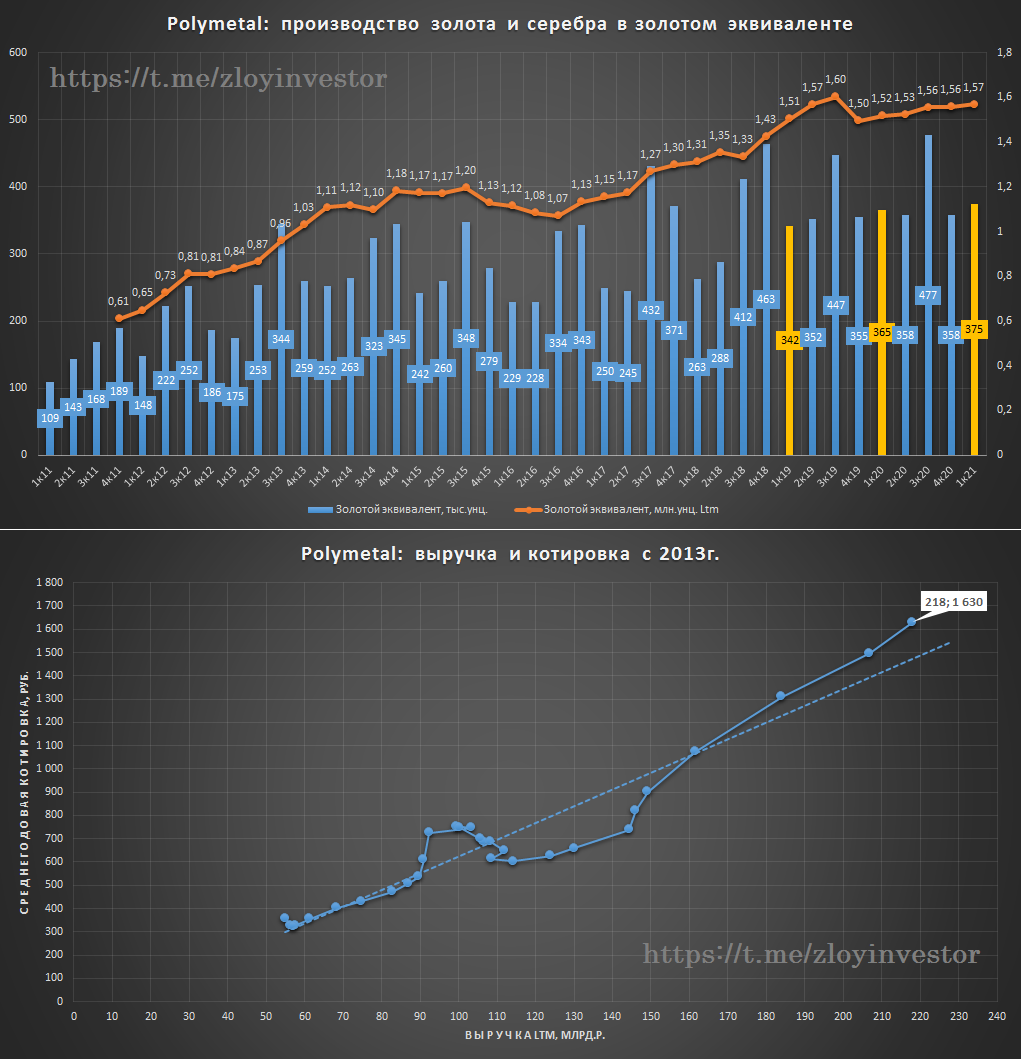

Polymetal - сильный производственный отчет за 1 кв. 2021г.

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

{kind=link}

Дивидендная доходность металлургов

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

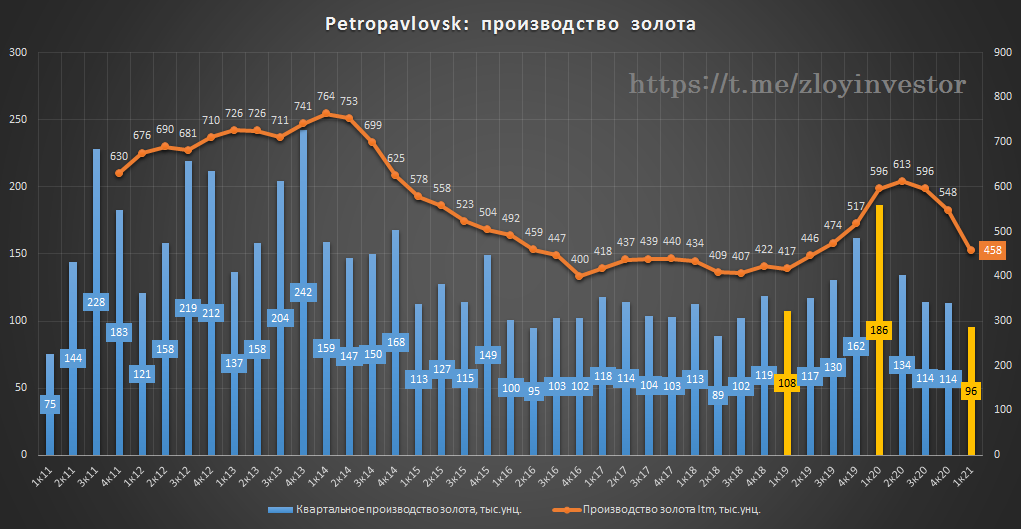

Petropavlovsk - двукратное падение добычи в 1кв.21г.

Производственные показатели за 1 кв. 21г.:

▫️Золото: 96 тыс.тр.унц.(-49%)❗

▫️Производственный план на 2021г.: 430-470 тыс.унц. золота(-22%).

💡Весь производственный успех прошлого года сошел на нет, смена менеджмента и внутрикорпоративные конфликты больно ударили по добыче.

Текущий год компания начинает с чистого листа - новый менеджмент, новая стратегия развития (будет предоставлена до конца года) и вновь на повестке главный драйвер роста добычи - запуск во втором полугодии флотационного комбината на Пионере, который должен удвоить мощности по переработке упорных руд.

Все потенциальные плюсы и минусы уже заложены в текущие котировки Petropavlovsk, компания продолжает оставаться одной из самых дешевых в секторе, но пока без существенного апсайда.

#pogr

Производственные показатели за 1 кв. 21г.:

▫️Золото: 96 тыс.тр.унц.(-49%)❗

▫️Производственный план на 2021г.: 430-470 тыс.унц. золота(-22%).

💡Весь производственный успех прошлого года сошел на нет, смена менеджмента и внутрикорпоративные конфликты больно ударили по добыче.

Текущий год компания начинает с чистого листа - новый менеджмент, новая стратегия развития (будет предоставлена до конца года) и вновь на повестке главный драйвер роста добычи - запуск во втором полугодии флотационного комбината на Пионере, который должен удвоить мощности по переработке упорных руд.

Все потенциальные плюсы и минусы уже заложены в текущие котировки Petropavlovsk, компания продолжает оставаться одной из самых дешевых в секторе, но пока без существенного апсайда.

#pogr

{kind=link}

Сегежа - рост выручки в 1 квартале 21г. составил 27%

Небольшой апдейт к недавнему обзору.

▫️Выручка 1кв.21: 18.2 млрд.р.(+27%)

▫️Выручка ltm: 73 млрд.р.(+25%)

▫️OIBDA 1кв.21: 5 млрд.р.(+92%)

▫️OIBDA ltm: 19.9 млрд.р.(+56%)

▫️OIBDA margin1кв.21: 27%

▫️OIBDA ltm: 27%

▫️Чистый долг / LTM OIBDA = 3.1

▫️Прибыль: 2.4 млрд.р.

💡Мощный квартальный рост OIBDA во многом связан с эффектом слабого 1 квартала 2020г. С начала года Сегежа продолжает сохранять высокие темпы роста и комфортную маржинальность.

#сегежа

Небольшой апдейт к недавнему обзору.

▫️Выручка 1кв.21: 18.2 млрд.р.(+27%)

▫️Выручка ltm: 73 млрд.р.(+25%)

▫️OIBDA 1кв.21: 5 млрд.р.(+92%)

▫️OIBDA ltm: 19.9 млрд.р.(+56%)

▫️OIBDA margin1кв.21: 27%

▫️OIBDA ltm: 27%

▫️Чистый долг / LTM OIBDA = 3.1

▫️Прибыль: 2.4 млрд.р.

💡Мощный квартальный рост OIBDA во многом связан с эффектом слабого 1 квартала 2020г. С начала года Сегежа продолжает сохранять высокие темпы роста и комфортную маржинальность.

#сегежа

IPO Сегежа - цены на пиломатериалы

Несмотря на то, что пиломатериалы не являются главной продукцией Сегежи, которая в основном специализируется на бумаге и упаковке, но сам факт ралли мировых цен на один из видов товаров из древесины создает очень подходящий фон для IPO представителя сектора.

Момент для IPO очень удачный.

#сегежа

Несмотря на то, что пиломатериалы не являются главной продукцией Сегежи, которая в основном специализируется на бумаге и упаковке, но сам факт ралли мировых цен на один из видов товаров из древесины создает очень подходящий фон для IPO представителя сектора.

Момент для IPO очень удачный.

#сегежа

⚡ВТБ дивиденды

▫️Дивиденд ао = 0,0014001р. (дд. 2.7%)

Дивиденд на обыкновенные акции соответсвует 50% payout и полностью совпал с расчетным значением💪

💡Инвестидея ВТБ (+49%)

#vtbr

▫️Дивиденд ао = 0,0014001р. (дд. 2.7%)

Дивиденд на обыкновенные акции соответсвует 50% payout и полностью совпал с расчетным значением💪

💡Инвестидея ВТБ (+49%)

#vtbr

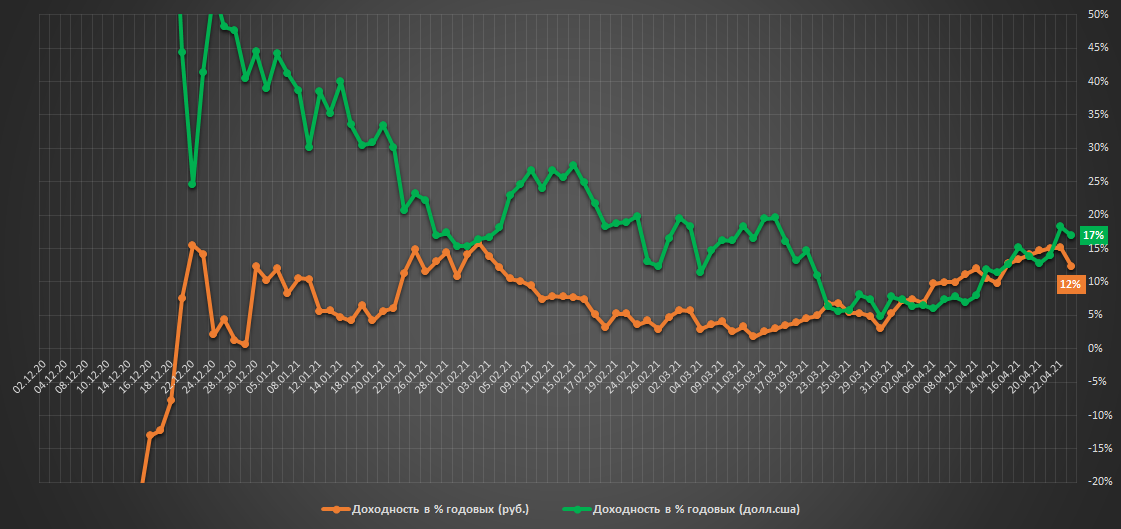

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.048млн.р.($14 тыс)

▫️Доходность в руб.: 12% г-х

▫️Доходность в $.: 17% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Благодаря укреплению рубля валютная доходность стратегии за прошедшую неделю выросла с 15 до 17% г-х, в рублях идем в районе 12-13% г-х.

Примерно через неделю предстоит плановая ребалансировка на которой по предварительным расчетам будет частично зафиксирована прибыль по золоту и фондовым активам, доля кэша увеличится с текущих 54% до 68%, портфель станет еще более консервативным.

Известная поговорка «Sell in May and go away» («В мае продай и до осени гуляй») постепенно становится более актуальной.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +33% (40% г-х со старта 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.048млн.р.($14 тыс)

▫️Доходность в руб.: 12% г-х

▫️Доходность в $.: 17% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Благодаря укреплению рубля валютная доходность стратегии за прошедшую неделю выросла с 15 до 17% г-х, в рублях идем в районе 12-13% г-х.

Примерно через неделю предстоит плановая ребалансировка на которой по предварительным расчетам будет частично зафиксирована прибыль по золоту и фондовым активам, доля кэша увеличится с текущих 54% до 68%, портфель станет еще более консервативным.

Известная поговорка «Sell in May and go away» («В мае продай и до осени гуляй») постепенно становится более актуальной.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +33% (40% г-х со старта 29 июня 20г.).

#стратегия2021

{kind=link}

Ставка ЦБ и доходность длинных ОФЗ

Интересно, что еще летом прошлого года длинные ставки "оторвались" от ключевой и начали постепенно прайсить ее повышение. Даже такое достаточно неожиданное пятничное решение ЦБ шагнуть сразу на +0.5%(4.5->5.0%) не оказало особого влияния на длинный участок кривой офз, который сейчас стоит столько же, как и в 2019г. при ключевой ставке в 7%.

#офз

Интересно, что еще летом прошлого года длинные ставки "оторвались" от ключевой и начали постепенно прайсить ее повышение. Даже такое достаточно неожиданное пятничное решение ЦБ шагнуть сразу на +0.5%(4.5->5.0%) не оказало особого влияния на длинный участок кривой офз, который сейчас стоит столько же, как и в 2019г. при ключевой ставке в 7%.

#офз

Полюс - производственный отчет за 1кв.2021г.

▫️Производство золота: 592 тыс.унц.(-0.5%)

✔️Компания подтвердила свой производственный план на 2021г. в размере около 2.7 млн. унций золота.

💡Без роста цен на золото и/или нового ослабления курса рубля этот год для акций Полюса будет достаточно скучным, но позитивный фактор будущего роста добычи на Сухом логе о котором я писал ранее, должен уже сейчас плавно дисконтироваться в текущие котировки Полюса, делая его акции чуть более устойчивыми к снижению цен на золото.

#plzl

▫️Производство золота: 592 тыс.унц.(-0.5%)

✔️Компания подтвердила свой производственный план на 2021г. в размере около 2.7 млн. унций золота.

💡Без роста цен на золото и/или нового ослабления курса рубля этот год для акций Полюса будет достаточно скучным, но позитивный фактор будущего роста добычи на Сухом логе о котором я писал ранее, должен уже сейчас плавно дисконтироваться в текущие котировки Полюса, делая его акции чуть более устойчивыми к снижению цен на золото.

#plzl

{kind=link}

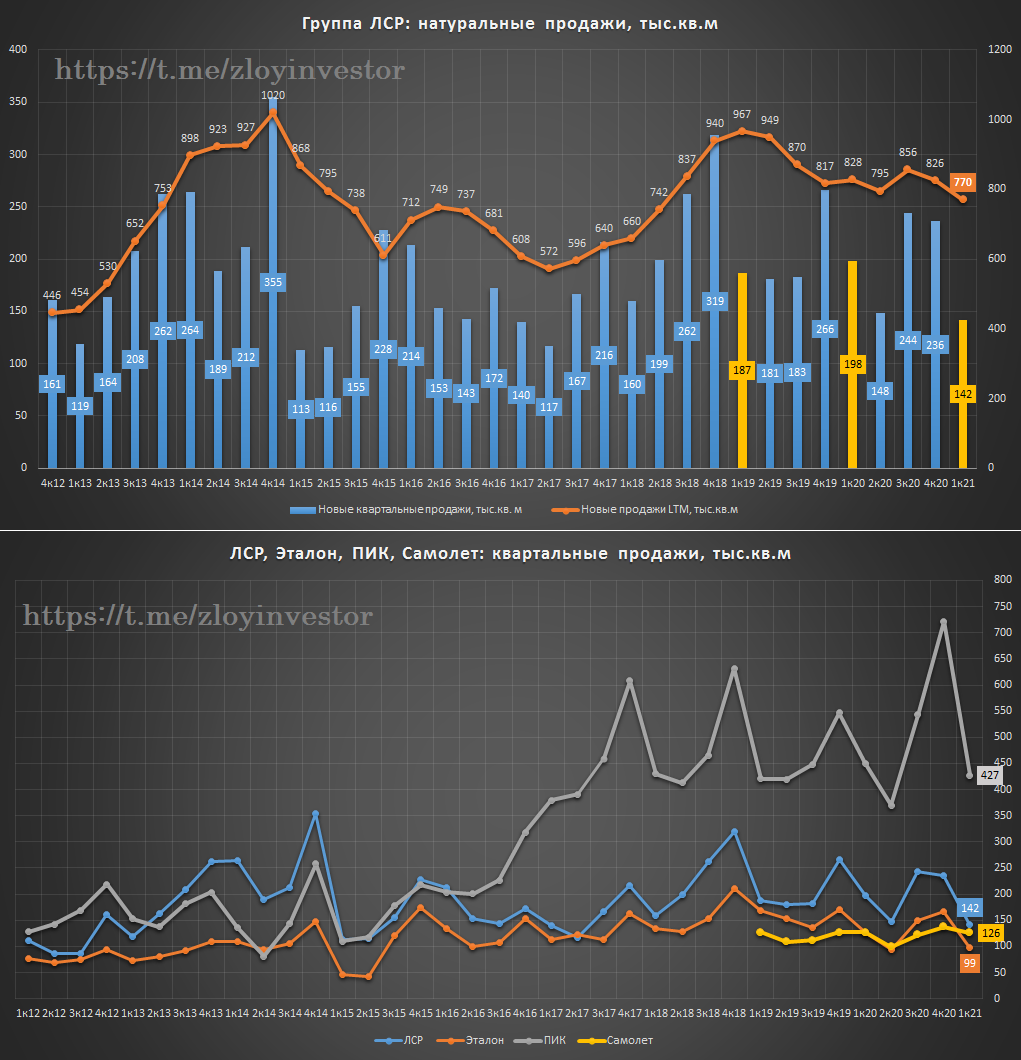

Группа ЛСР - производственный отчет за 1кв.2021г.

Объемы новых продаж в 1 кв.:

▫️в натуральном выражении: 142 тыс.кв.м (-39%)❗

▫️в деньгах: 19 млрд.р.(-14%)❗

▫️доля ипотеки выросла с 51%(1кв20) до 63%.

💡Продажи первого квартала оказались слабее сопоставимых кварталов прошлых лет, еще меньше ЛСР продавала только в 1 кв 2017г.(140 т.кв.м).

Слабые натуральные продажи 1 квартала характерны для всего сектора👇

#lsrg

Объемы новых продаж в 1 кв.:

▫️в натуральном выражении: 142 тыс.кв.м (-39%)❗

▫️в деньгах: 19 млрд.р.(-14%)❗

▫️доля ипотеки выросла с 51%(1кв20) до 63%.

💡Продажи первого квартала оказались слабее сопоставимых кварталов прошлых лет, еще меньше ЛСР продавала только в 1 кв 2017г.(140 т.кв.м).

Слабые натуральные продажи 1 квартала характерны для всего сектора👇

#lsrg

{kind=link}

Фосарго - производственный отчет за 1 кв. 21г.

Итоги 1 квартала 2021г.:

▫️Удобрения(фосфорные и азотные): 2.61 млн.т.(+2.3%)

▫️Апатитовый и нефелиновый концентрат: 2.89 млн.т.(-2.1%)

💡Годовая динамика производства апатитового и нефелинового концентрата впервые с 2015г. стала отрицательной(-1% г/г), по удобрениям сохраняется положительный темп на уровне минимальных 3% г/г.

В планах группы к 2025г. нарастить объем производства удобрений до 11.7 млн.тонн.(+17% к уровню 20г.), что предполагает среднегодовой темп прироста в районе 3%.

💡Фосагро это во многом история про цену на фосфорное удобрение(DAP), с которыми акции компании достаточно хорошо исторически коррелируют👇

#phor

Итоги 1 квартала 2021г.:

▫️Удобрения(фосфорные и азотные): 2.61 млн.т.(+2.3%)

▫️Апатитовый и нефелиновый концентрат: 2.89 млн.т.(-2.1%)

💡Годовая динамика производства апатитового и нефелинового концентрата впервые с 2015г. стала отрицательной(-1% г/г), по удобрениям сохраняется положительный темп на уровне минимальных 3% г/г.

В планах группы к 2025г. нарастить объем производства удобрений до 11.7 млн.тонн.(+17% к уровню 20г.), что предполагает среднегодовой темп прироста в районе 3%.

💡Фосагро это во многом история про цену на фосфорное удобрение(DAP), с которыми акции компании достаточно хорошо исторически коррелируют👇

#phor

{kind=link}

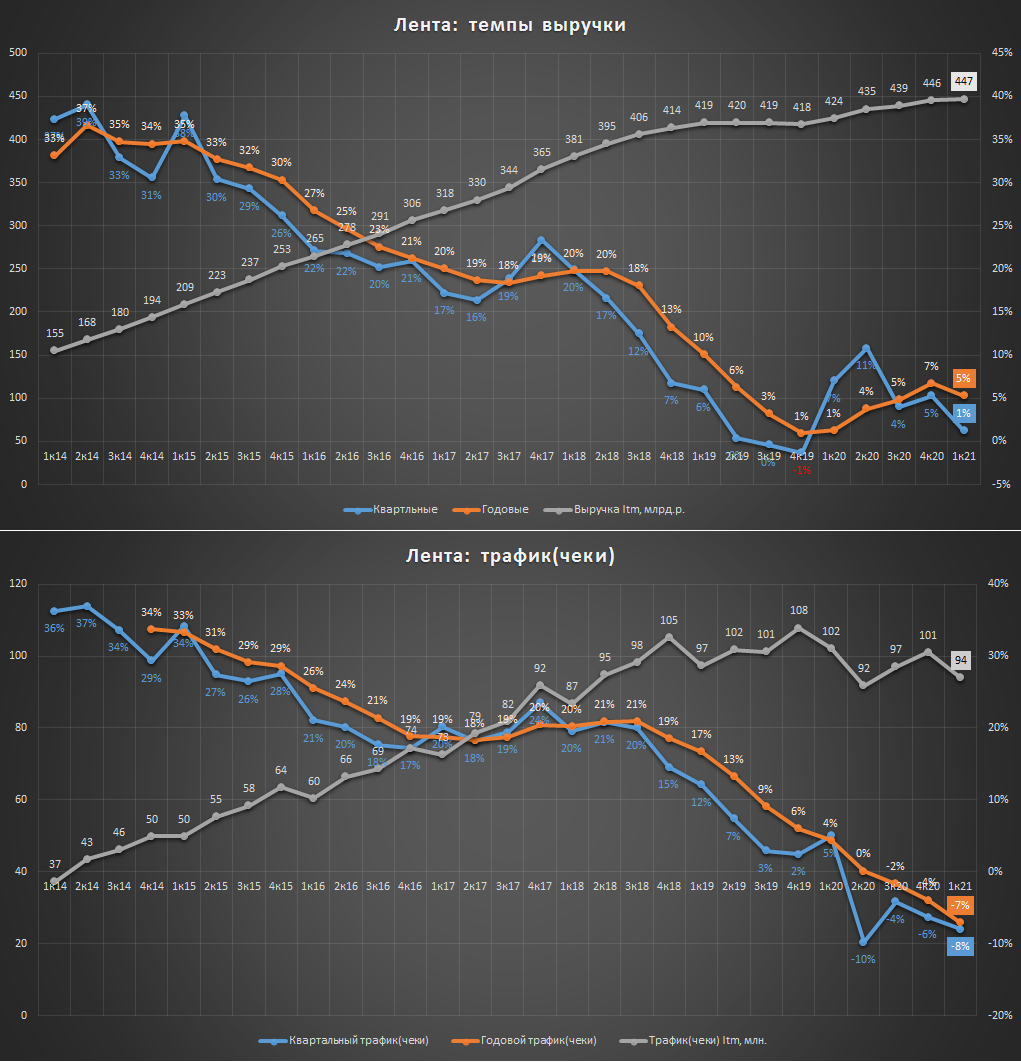

Лента 1 квартал 2021г. - "ударим капексом по замедлению"

Квартальные показатели выглядят достаточно слабо:

▫️Выручка: 107 млрд.р.(+1%)

▫️Трафик(чеки): 94 млн.(-8%)

▫️Ebitda: 8.35 млрд.р.(-20%)

▫️Прибыль: 1.26 млрд.р.(-56%)

▫️Capex: 3.2 млрд.р.(+51%)

💡Сеть продолжает фиксировать снижение количества посещений магазинов. По словам самой Ленты, главным фактором снижения квартальных темпов выручки стала высокая база 1 квартала 20г., когда потребители начали массово запасаться товарами впрок на фоне пандемии COVID-19. Без учета такого эффекта рост розничных продаж составил 6,9%.

Текущий квартальный рост выручки в +1% выглядит пока достаточно блекло относительно ранее озвученного плана сети достичь 1 трлн. выручки к 2025г., что предполагает среднегодовой темп роста доходов в 2020-25г. в районе 18%.

Через рост capex Лента пытается переломить ситуацию, но пока рынок фиксирует снижение показателей говорить о фундаментальном развороте рано, при этом акции Ленты, на мой взгляд, достаточно справедливо прайсят ее текущие результаты работы, более сильное снижение котировок может стать поводом для покупки акций.

#lnta

Квартальные показатели выглядят достаточно слабо:

▫️Выручка: 107 млрд.р.(+1%)

▫️Трафик(чеки): 94 млн.(-8%)

▫️Ebitda: 8.35 млрд.р.(-20%)

▫️Прибыль: 1.26 млрд.р.(-56%)

▫️Capex: 3.2 млрд.р.(+51%)

💡Сеть продолжает фиксировать снижение количества посещений магазинов. По словам самой Ленты, главным фактором снижения квартальных темпов выручки стала высокая база 1 квартала 20г., когда потребители начали массово запасаться товарами впрок на фоне пандемии COVID-19. Без учета такого эффекта рост розничных продаж составил 6,9%.

Текущий квартальный рост выручки в +1% выглядит пока достаточно блекло относительно ранее озвученного плана сети достичь 1 трлн. выручки к 2025г., что предполагает среднегодовой темп роста доходов в 2020-25г. в районе 18%.

Через рост capex Лента пытается переломить ситуацию, но пока рынок фиксирует снижение показателей говорить о фундаментальном развороте рано, при этом акции Ленты, на мой взгляд, достаточно справедливо прайсят ее текущие результаты работы, более сильное снижение котировок может стать поводом для покупки акций.

#lnta

{kind=link}

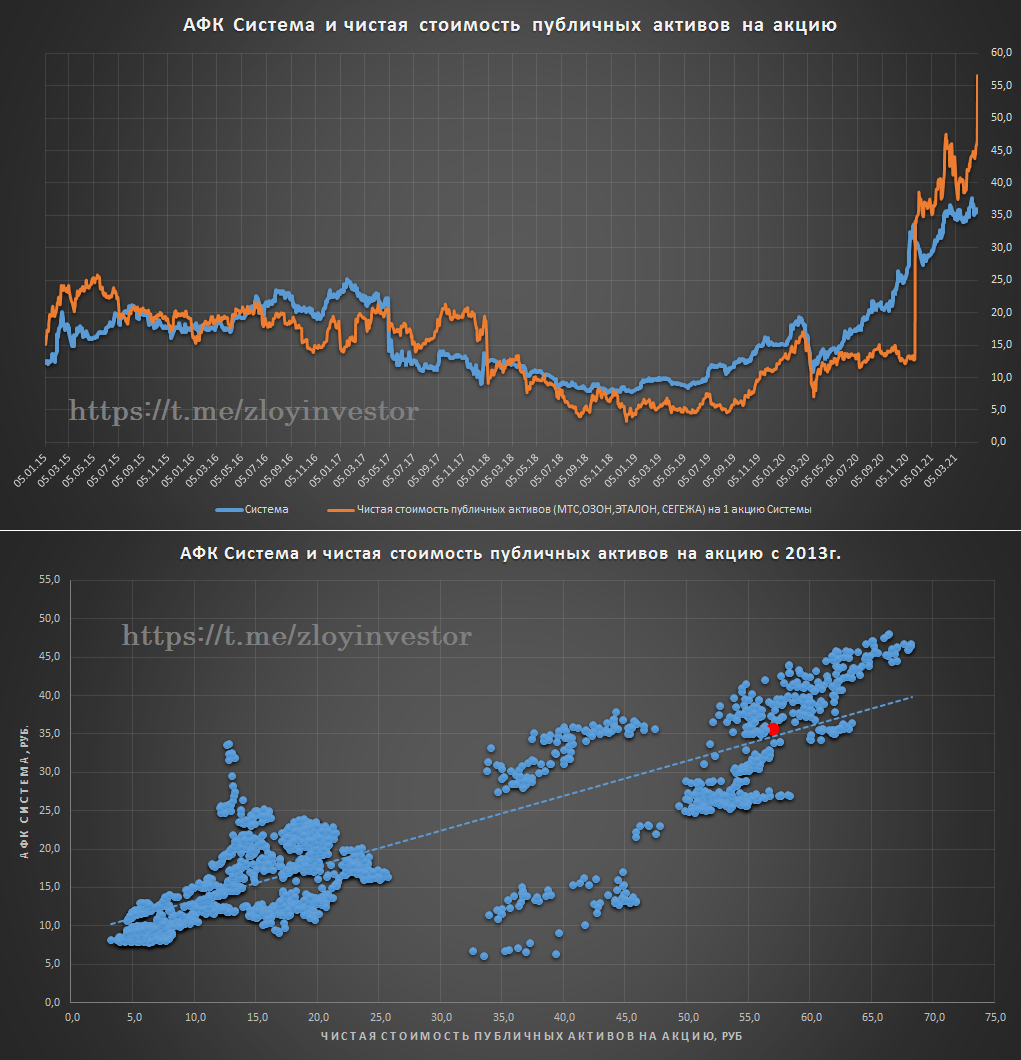

АФК Система и стоимость публичных активов(update)

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

Сегодня Сегежа пополнила список публичных активов корпорации, размещение акций прошло по 8 р. или 125.5 млрд.р. за всю компанию, доля Системы без учета опциона на покупку составит 73.7%

Ранее я рекомендовал участвовать в IPO только терпеливым инвесторам и ближе к нижней границе диапазона(7.75р.).

▫️Стоимость активов на акцию Системы = 75.5р.

▫️Чистая стоимость публичных активов на акцию Системы = 56.5р.

💡Акции афк сейчас торгуются с 37% дисконтом к чистой стоимости публичных активов, что достаточно много, но с другой стороны, данная ситуация полностью соответствует среднеисторическому балансу между акциями Системы и стоимостью ее чистых публичных активов👇

#afks #sgzh

{kind=link}