Производственный отчет НЛМК - мощный рост цен на металлопродукцию

Отчет НЛМК подтвердил рост цен на металлопродукцию, который составил в $ от 39% до 89% г/г.

Рост цен был ожидаем, в начале марта на канале уже сообщалось о 70% годовом увеличении рублевых цен на горячекатаный лист в Шанхае.

💡Отчет за 1 квартал у металлургов будет отличный, несмотря на уже случившийся рост акций сектора, еще 15-20% северсталь, нлмк и ммк могут спокойно прибавить.

#nlmk

Отчет НЛМК подтвердил рост цен на металлопродукцию, который составил в $ от 39% до 89% г/г.

Рост цен был ожидаем, в начале марта на канале уже сообщалось о 70% годовом увеличении рублевых цен на горячекатаный лист в Шанхае.

💡Отчет за 1 квартал у металлургов будет отличный, несмотря на уже случившийся рост акций сектора, еще 15-20% северсталь, нлмк и ммк могут спокойно прибавить.

#nlmk

♻️UPDATE: рублевые цены на HRC (горячекатаный стальной лист) в Шанхае

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

❗Банк "Санкт-Петербург": трехкратный рост дивидендов на преф. впервые с 2007г.

Недавно совет директоров банка рекомендовал дивиденды за 2020г.:

▫️ао: 4.56р.(дд. 7.35%)

▫️ап: 0.22р. или 0.33р. с учетом выплат за 9м20г.❗

▫️див. отсечка: 07 июня 21г.(Т+ 03.06.21)

💡С 2007г. (а может и впервые в истории) банк неожиданно увеличил размер дивидендов за 2020г. с минимально положенных 0.11р. до 0.33р. в год.

Несмотря на то, что данное решение не противоречит уставу (див. преф не менее 0.11р.) и обходится банку почти даром (всего +2.2 млн.р.), но сам факт добровольного увеличения дивидендов по префам, которые, по сути, являются аналогом бессрочного долга вызывает некоторое удивление. Это все равно, что если бы вы взяли кредит в банке и добровольно решили увеличить себе % ставку в 2 раза.

По-хорошему, такое решение должно пройти проверку на наличие конфликта интересов, т.к. единственным его мотивом может выступать только чья-то личная заинтересованность.

Крупнейшие держатели префов на 31.12.20г.:

-East Capital Group: 19%

-Матвиенко С. В.: 10%

-ООО "УК "Верные друзья": 5%

-Савельев А.В.: 4%

Итого 38%, держатели остальных 62% неизвестны.

Префы БСП уникальны своим малым количеством (4% от ук) и ежегодными дивидендами, которые зафиксированы уставом на уровне не менее 0.11р.на акцию (верхняя граница ограничена только желанием менеджмента), а цена вопроса кратного роста выплат на префы ничтожна мала и практически незаметна.

Интересно, что последний год для владельцев префов выдался очень удачным:

▫️выплата 0.11р. за 2019г.

▫️выплата 0.11р. за 9 мес. 2020г.

▫️выплата 0.22р. за 2020г.

❗Итого за последний год владельцы префов получат 0.33р. на акцию, что в три раза больше относительно прошлых лет.

Дополнительным позитивом для владельцев префов стал их допуск в январе этого года к торгам на мосбирже, но уже в феврале торги почему то были заморожены.

💡Непонятно, что побудило наб.совет банка спустя много лет стабильных 0.11р. кратно увеличить дивиденды на преф, вариант личной заинтересованности пока выглядит наиболее вероятным.

Вишенкой на торте в данной истории могла бы стать конвертация префов в обычку, дивиденд по которой кратно выше, но пока этот вариант чисто гипотетический, но вполне реальный на фоне внезапно проявленной к владельцам префов дивидендной щедрости.

#bspb #bspbp

Недавно совет директоров банка рекомендовал дивиденды за 2020г.:

▫️ао: 4.56р.(дд. 7.35%)

▫️ап: 0.22р. или 0.33р. с учетом выплат за 9м20г.❗

▫️див. отсечка: 07 июня 21г.(Т+ 03.06.21)

💡С 2007г. (а может и впервые в истории) банк неожиданно увеличил размер дивидендов за 2020г. с минимально положенных 0.11р. до 0.33р. в год.

Несмотря на то, что данное решение не противоречит уставу (див. преф не менее 0.11р.) и обходится банку почти даром (всего +2.2 млн.р.), но сам факт добровольного увеличения дивидендов по префам, которые, по сути, являются аналогом бессрочного долга вызывает некоторое удивление. Это все равно, что если бы вы взяли кредит в банке и добровольно решили увеличить себе % ставку в 2 раза.

По-хорошему, такое решение должно пройти проверку на наличие конфликта интересов, т.к. единственным его мотивом может выступать только чья-то личная заинтересованность.

Крупнейшие держатели префов на 31.12.20г.:

-East Capital Group: 19%

-Матвиенко С. В.: 10%

-ООО "УК "Верные друзья": 5%

-Савельев А.В.: 4%

Итого 38%, держатели остальных 62% неизвестны.

Префы БСП уникальны своим малым количеством (4% от ук) и ежегодными дивидендами, которые зафиксированы уставом на уровне не менее 0.11р.на акцию (верхняя граница ограничена только желанием менеджмента), а цена вопроса кратного роста выплат на префы ничтожна мала и практически незаметна.

Интересно, что последний год для владельцев префов выдался очень удачным:

▫️выплата 0.11р. за 2019г.

▫️выплата 0.11р. за 9 мес. 2020г.

▫️выплата 0.22р. за 2020г.

❗Итого за последний год владельцы префов получат 0.33р. на акцию, что в три раза больше относительно прошлых лет.

Дополнительным позитивом для владельцев префов стал их допуск в январе этого года к торгам на мосбирже, но уже в феврале торги почему то были заморожены.

💡Непонятно, что побудило наб.совет банка спустя много лет стабильных 0.11р. кратно увеличить дивиденды на преф, вариант личной заинтересованности пока выглядит наиболее вероятным.

Вишенкой на торте в данной истории могла бы стать конвертация префов в обычку, дивиденд по которой кратно выше, но пока этот вариант чисто гипотетический, но вполне реальный на фоне внезапно проявленной к владельцам префов дивидендной щедрости.

#bspb #bspbp

{kind=link}

Прогноз майского пересмотра индекса MSCI Russia от ВТБ Капитал

⬆️Увеличение веса(приток капитала):

-Ozon

-Polymetal

-НЛМК

-ФСК

⬇️Снижение веса(отток капитала):

-Лукойл

-Энел Россия

💡Ребалансировка индекса порой оказывает существенное влияние на котировки, любителям прокатиться на данных движениях можно уже сейчас начинать готовиться.

#msci

⬆️Увеличение веса(приток капитала):

-Ozon

-Polymetal

-НЛМК

-ФСК

⬇️Снижение веса(отток капитала):

-Лукойл

-Энел Россия

💡Ребалансировка индекса порой оказывает существенное влияние на котировки, любителям прокатиться на данных движениях можно уже сейчас начинать готовиться.

#msci

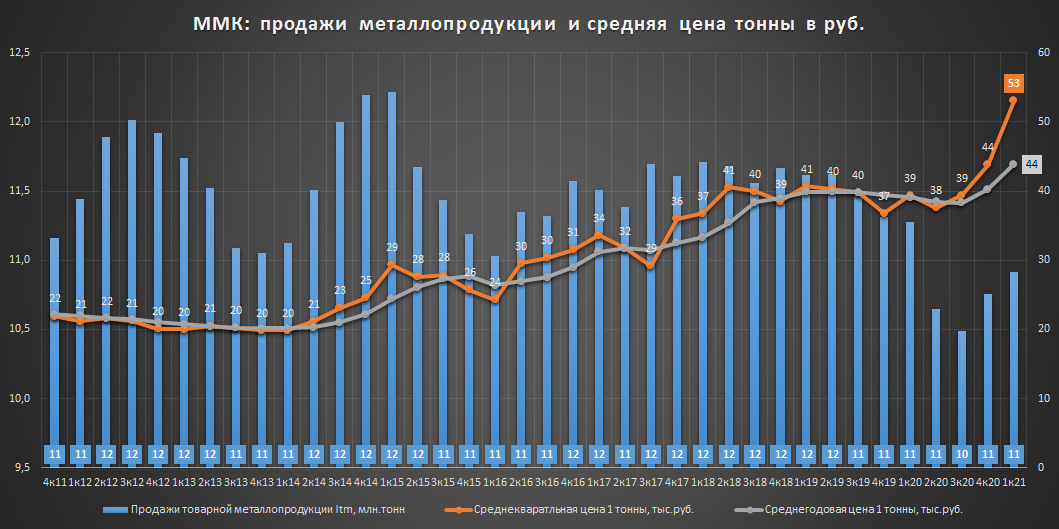

ММК - производственные показатели за 1 кв. 2021г.

Продажи металлопродукции

▫️1 кв. 2021г: 2.9 млн.т.(+6%)

▫️LTM 2021г: 10.9 млн.т.(-3.2%)

Средняя отпускная цена в руб.:

▫️1 кв. 2021г: 53 т.р./тонна(+35%)

▫️LTM 2021г: 44 т.р./тонна(+12%)

💡Производственный отчет ММК вслед за НЛМК подтверждает благоприятную ценовую конъюнктуру в секторе, выручка ММК в первом квартале может составить около 160 млрд.р.(+41% кв/кв), а квартальный дивиденд ~2 руб. на акцию.(дд. 3%)

#magn

Продажи металлопродукции

▫️1 кв. 2021г: 2.9 млн.т.(+6%)

▫️LTM 2021г: 10.9 млн.т.(-3.2%)

Средняя отпускная цена в руб.:

▫️1 кв. 2021г: 53 т.р./тонна(+35%)

▫️LTM 2021г: 44 т.р./тонна(+12%)

💡Производственный отчет ММК вслед за НЛМК подтверждает благоприятную ценовую конъюнктуру в секторе, выручка ММК в первом квартале может составить около 160 млрд.р.(+41% кв/кв), а квартальный дивиденд ~2 руб. на акцию.(дд. 3%)

#magn

{kind=link}

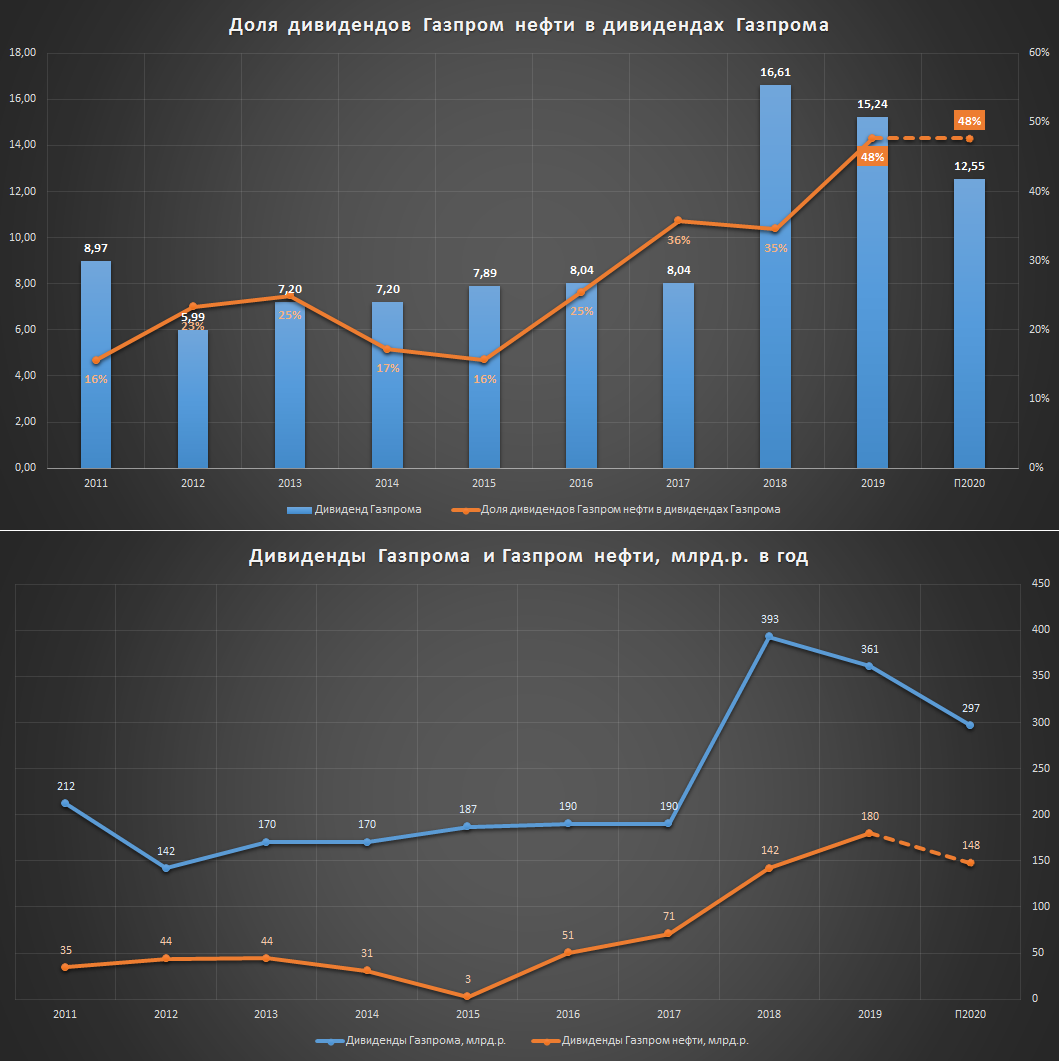

Газпром увеличил дивиденды, чем ответит Газпром нефть

Вчера правление Газпрома предложило выплатить за 2020г. 12.55р. дивидендов на акцию, что предполагает 50% payout от скорректированной чистой прибыли прошлого года(выше ожиданий).

По итогам 2019г. дивиденды Газпрома на 48% состояли из дивидендов, полученных от Газпромнефти, которая, как известно, на 96% принадлежит Газпрому.

Если предположить, что Газпром продолжит на 48% фондировать свои дивиденды дивидендами Газпром нефти, то по итогам 2020г. последняя должна перечислить Газпрому 148 млрд.р. или 124.5 млрд.р. с учетом уже выплаченных дивидендов за 9 мес. 2020г.(23.7 млрд.р.)

💡Другими словами, финальный дивиденд к выплате Газпром нефти за 2020г. может составить около 26р. на акцию(дд. 7.3%), что предполагает 126% payout относительно чистой прибыли и свободного денежного потока компании за весь 2020г.

Расчетный размер дивидендных выплат от Газпром нефти сейчас кажется слишком фантастическим, но факт положительного влияния размера дивидендов Газпрома на размер дивидендов Газпром нефти очевиден.

Посмотрим чем ответит Газпром нефть, но вариант кратного роста ее дивидендов по аналогии с Татнефтью вполне уместен и выглядит логичным на фоне потенциального SPO Газпром нефти, которое упирается сейчас только в ценовой фактор.

#gazp

Вчера правление Газпрома предложило выплатить за 2020г. 12.55р. дивидендов на акцию, что предполагает 50% payout от скорректированной чистой прибыли прошлого года(выше ожиданий).

По итогам 2019г. дивиденды Газпрома на 48% состояли из дивидендов, полученных от Газпромнефти, которая, как известно, на 96% принадлежит Газпрому.

Если предположить, что Газпром продолжит на 48% фондировать свои дивиденды дивидендами Газпром нефти, то по итогам 2020г. последняя должна перечислить Газпрому 148 млрд.р. или 124.5 млрд.р. с учетом уже выплаченных дивидендов за 9 мес. 2020г.(23.7 млрд.р.)

💡Другими словами, финальный дивиденд к выплате Газпром нефти за 2020г. может составить около 26р. на акцию(дд. 7.3%), что предполагает 126% payout относительно чистой прибыли и свободного денежного потока компании за весь 2020г.

Расчетный размер дивидендных выплат от Газпром нефти сейчас кажется слишком фантастическим, но факт положительного влияния размера дивидендов Газпрома на размер дивидендов Газпром нефти очевиден.

Посмотрим чем ответит Газпром нефть, но вариант кратного роста ее дивидендов по аналогии с Татнефтью вполне уместен и выглядит логичным на фоне потенциального SPO Газпром нефти, которое упирается сейчас только в ценовой фактор.

#gazp

{kind=link}

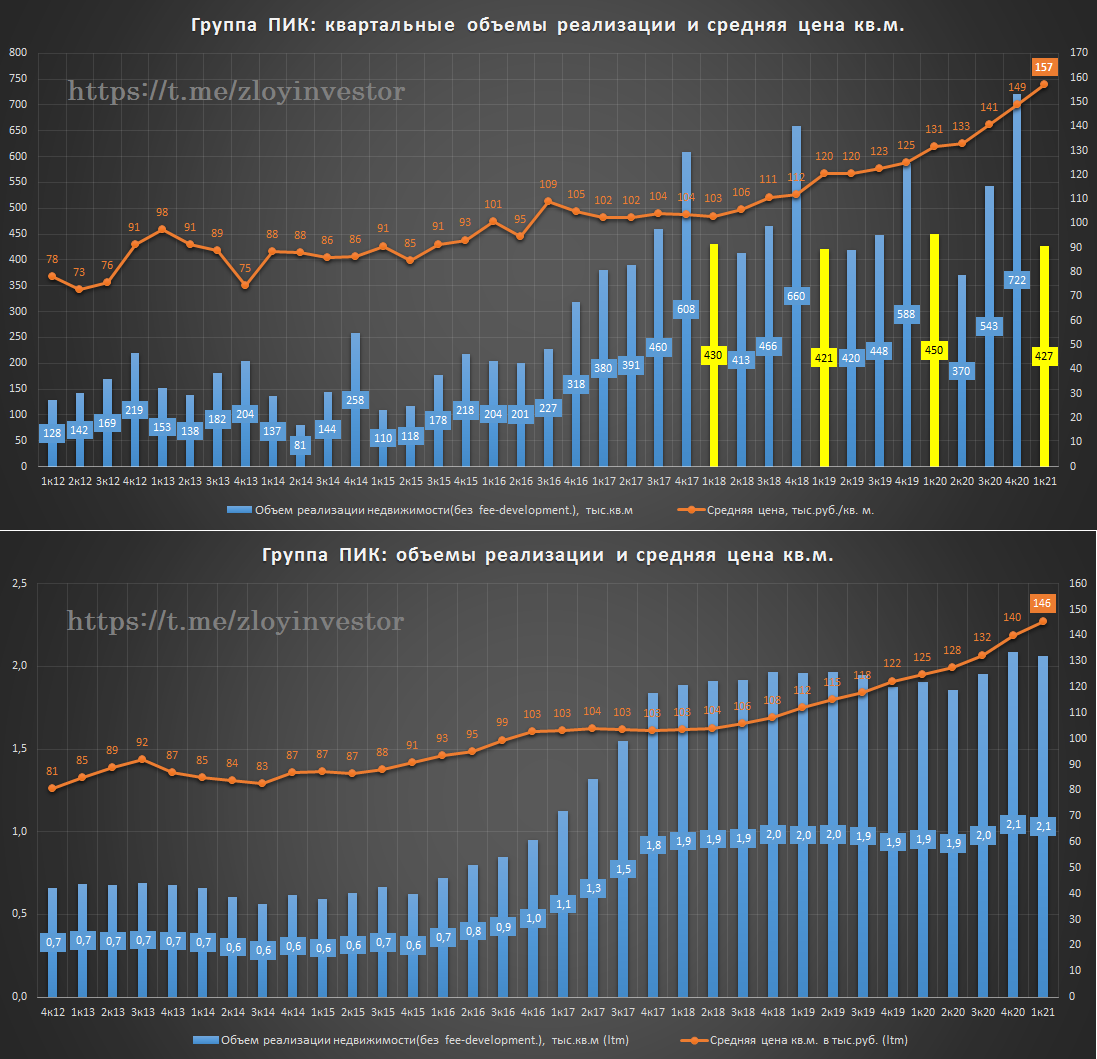

Группа ПИК - итоги первого квартала 2021г.

Объемы продаж (без учета fee-development):

▫️в натуральном выражении: 427 тыс.кв.м (-5%)

▫️в деньгах: 67 млрд.р.(+13%)

🔥Объемы продаж fee-development:

▫️в натуральном выражении: 91 тыс.кв.м (+153%)

▫️в деньгах: 18.7 млрд.р.(+206%)

ИТОГО объем реализация недвижимости:

▫️в натуральном выражении: 518 тыс.кв.м (+7%)

🔥в деньгах: 86 млрд.р.(+31%)

💡Объемы реализации собственных проектов ПИКа в первом квартале снизились. Увеличение цен на недвижимость и направление fee-development (совместная реализация проектов) продолжают оставаться главными факторами роста доходов группы.

#pikk

Объемы продаж (без учета fee-development):

▫️в натуральном выражении: 427 тыс.кв.м (-5%)

▫️в деньгах: 67 млрд.р.(+13%)

🔥Объемы продаж fee-development:

▫️в натуральном выражении: 91 тыс.кв.м (+153%)

▫️в деньгах: 18.7 млрд.р.(+206%)

ИТОГО объем реализация недвижимости:

▫️в натуральном выражении: 518 тыс.кв.м (+7%)

🔥в деньгах: 86 млрд.р.(+31%)

💡Объемы реализации собственных проектов ПИКа в первом квартале снизились. Увеличение цен на недвижимость и направление fee-development (совместная реализация проектов) продолжают оставаться главными факторами роста доходов группы.

#pikk

{kind=link}

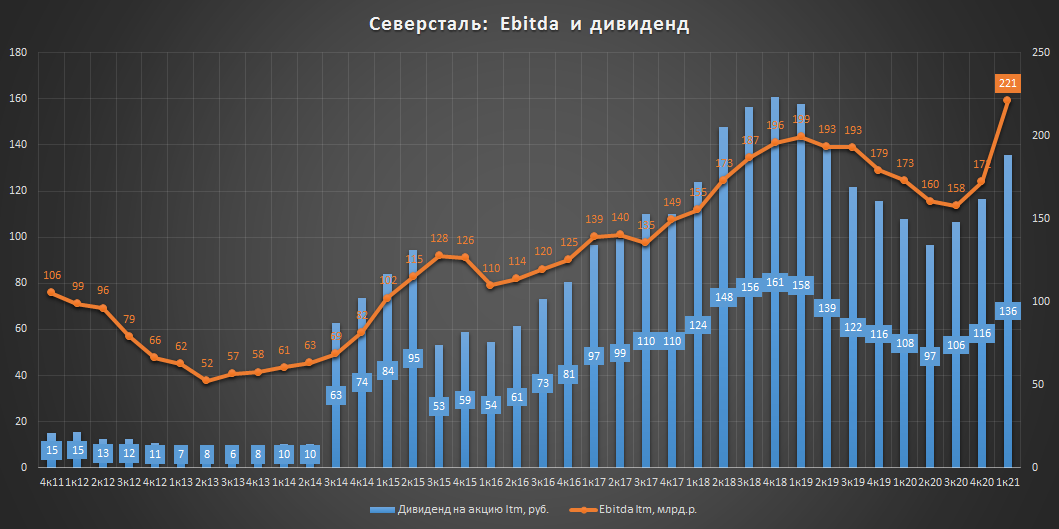

Северсталь отчет за 1 кв. 21г. - взятие 2 т.р. уже не за горами

Итоги 1 кв. 2021г.:

▫️Продажи стальной продукции, млн. т: 2.63 (-1%)

▫️Выручка: 165 млрд.р.(+39%)

▫️Ebitda: 86 млрд.р.(+130%)

▫️Прибыль: 54 млрд.р.(рост в 11 раз)

▫️Дивиденд: 46.77 р.(+71%)

💡При сохранении позитивной ценовой конъюнктуры, дивиденды Северстали по итогам этого года вполне могут составить около 200р. на акцию, штурм акциями психологических 2 т.р. становится вопросом ближайших месяцев.

#chmf

Итоги 1 кв. 2021г.:

▫️Продажи стальной продукции, млн. т: 2.63 (-1%)

▫️Выручка: 165 млрд.р.(+39%)

▫️Ebitda: 86 млрд.р.(+130%)

▫️Прибыль: 54 млрд.р.(рост в 11 раз)

▫️Дивиденд: 46.77 р.(+71%)

💡При сохранении позитивной ценовой конъюнктуры, дивиденды Северстали по итогам этого года вполне могут составить около 200р. на акцию, штурм акциями психологических 2 т.р. становится вопросом ближайших месяцев.

#chmf

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.050млн.р.($13.8тыс)

▫️Доходность в руб.: 13% г-х

▫️Доходность в $.: 15% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

15% г-х валютной доходности и спокойный сон это уже тот результат, который соответствует некому среднему показателю долгосрочной отдачи на капитал по данной стратегии (более 2-3 лет).

Напомню, что на старте стратегии 1 декабря мы не знали и даже не пытались спрогнозировать курс рубля, динамику фондовых индексов и котировок золота , главной целью было оптимально распределить капитал между активами с учетом их ценового фактора(дорого/дешево), в чем нам и помог специальный алгоритм, рассчитывающий предельные уровни по каждому активу.

На данный момент, как и на старте стратегии, я не знаю сколько будут стоить валютно-фондовые активы "завтра", при этом я знаю, что самой страшной ошибкой в самом худшем сценарии может стать только риск недозаработать на росте какого-либо актива из-за неполной аллокации в нем.

Кстати, вопрос, что страшнее для инвестора - потерять или недозаработать, достаточно сложный, поиск своего ответа(баланса) у некоторых занимает достаточно много времени.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +33% (41% г-х со старта 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.050млн.р.($13.8тыс)

▫️Доходность в руб.: 13% г-х

▫️Доходность в $.: 15% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

15% г-х валютной доходности и спокойный сон это уже тот результат, который соответствует некому среднему показателю долгосрочной отдачи на капитал по данной стратегии (более 2-3 лет).

Напомню, что на старте стратегии 1 декабря мы не знали и даже не пытались спрогнозировать курс рубля, динамику фондовых индексов и котировок золота , главной целью было оптимально распределить капитал между активами с учетом их ценового фактора(дорого/дешево), в чем нам и помог специальный алгоритм, рассчитывающий предельные уровни по каждому активу.

На данный момент, как и на старте стратегии, я не знаю сколько будут стоить валютно-фондовые активы "завтра", при этом я знаю, что самой страшной ошибкой в самом худшем сценарии может стать только риск недозаработать на росте какого-либо актива из-за неполной аллокации в нем.

Кстати, вопрос, что страшнее для инвестора - потерять или недозаработать, достаточно сложный, поиск своего ответа(баланса) у некоторых занимает достаточно много времени.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +33% (41% г-х со старта 29 июня 20г.).

#стратегия2021

{kind=link}

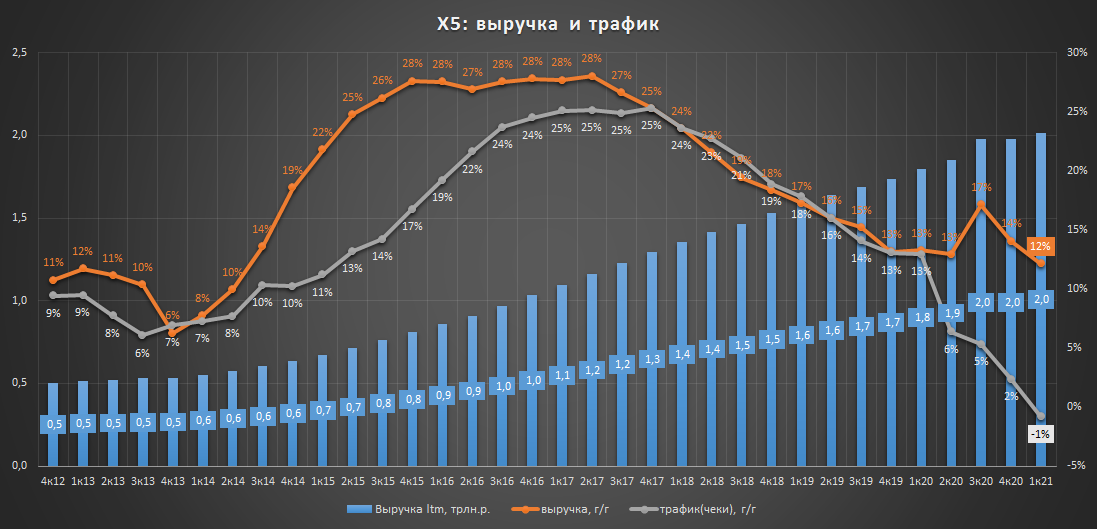

X5 итоги 1 кв. - постпандемийное замедление

Квартальный рост выручки замедлился до 8%, а в годовом выражении до 12%, динамика трафика(чеки) впервые в истории стала отрицательной.

2021г. будет сложным: «HoReCa была закрыта, весь спрос на продукты питания реализовался через магазины. Поэтому мы понимаем, что будет сложно поддерживать рост выручки на уровне прошлого года» - Игорь Шехтерман(глава X5) в интервью РБК

В 2021г. X5 планирует увеличить выручку на 10%

#five

Квартальный рост выручки замедлился до 8%, а в годовом выражении до 12%, динамика трафика(чеки) впервые в истории стала отрицательной.

2021г. будет сложным: «HoReCa была закрыта, весь спрос на продукты питания реализовался через магазины. Поэтому мы понимаем, что будет сложно поддерживать рост выручки на уровне прошлого года» - Игорь Шехтерман(глава X5) в интервью РБК

В 2021г. X5 планирует увеличить выручку на 10%

#five

{kind=link}

Дисконт между двумя типами акций Сбера вблизи исторических минимумов

Префы Сбера в преддверии дивидендной отсечки (12.05.20, T+ 10.05.21) вновь "подорожали", снизив свой дисконт к обычке с ~11% в начале года до 4.8% к текущему моменту.

✅Моя декабрьская ставка на снижения дисконта к див.отсечке 2021г. реализовалась.

💡Текущая ситуация располагает к обмену префов на обычку, а особо спекулятивно настроенным инвесторам можно даже пробовать открывать парный трейд "лонг ао/шорт ап"(удобней через фьючерсы).

#sber

Префы Сбера в преддверии дивидендной отсечки (12.05.20, T+ 10.05.21) вновь "подорожали", снизив свой дисконт к обычке с ~11% в начале года до 4.8% к текущему моменту.

✅Моя декабрьская ставка на снижения дисконта к див.отсечке 2021г. реализовалась.

💡Текущая ситуация располагает к обмену префов на обычку, а особо спекулятивно настроенным инвесторам можно даже пробовать открывать парный трейд "лонг ао/шорт ап"(удобней через фьючерсы).

#sber

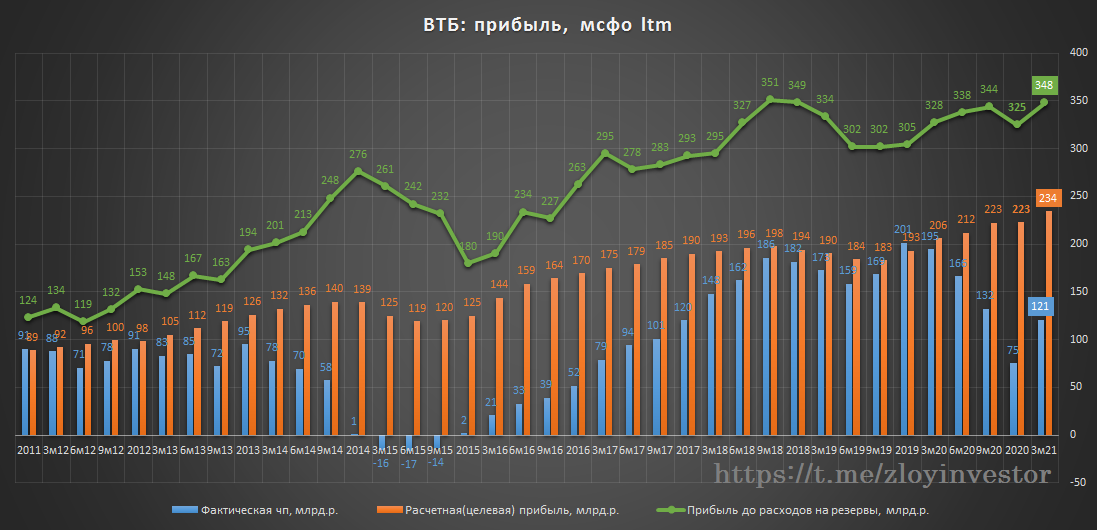

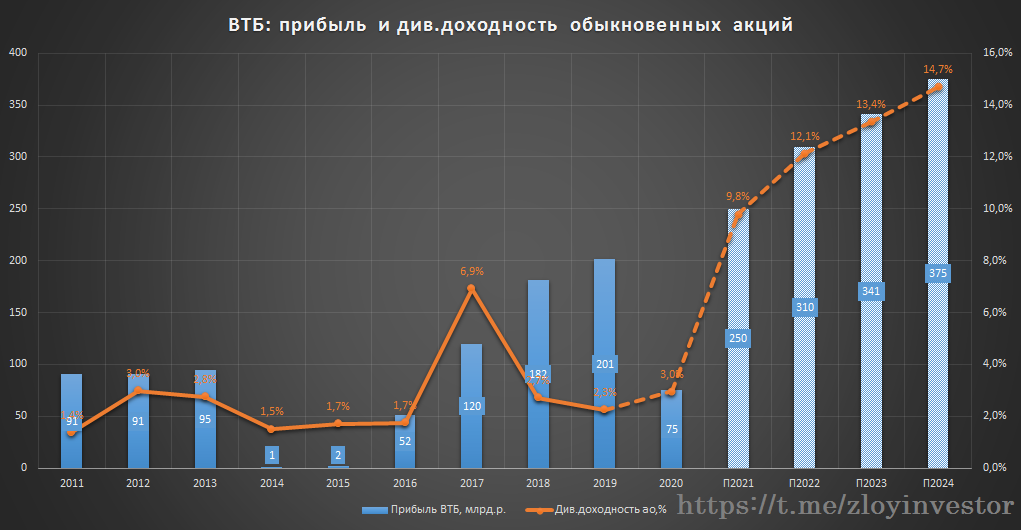

ВТБ - рекордная прибыль за первый квартал 2021г.

▫️Чистая прибыль ВТБ по мсфо за 1кв.21г.: 85.1 млрд.р.(+114%)

▫️Расчетная прибыль за 1кв21г.: 63.4 млрд.р.(+22%)

💡один из факторов роста прибыли - снижение расходов на резервы.

В первом квартале ВТБ даже "прыгнул выше головы" по прибыли, что в основном связано с эффектом низкой базы 2020г., достижение 250-270 млдр. прибыли уже не кажется фантастическим.

Менеджмент ВТБ подтверждает свой прогноз по прибыли на этот год в 250-270 млрд.р.: «Результат первого квартала заставляет нас думать о верхней планке нашего прогноза по прибыли на этот год» - член правления ВТБ Дмитрий Пьянов.

Див.доходность акций за 2021г. 9.9%: при 250 млрд.р. прибыли и 50% payout форвардная дивидендная доходность по обыкновенным акциям за 2021г. может составить около 9.9%.

Сегодня ВТБ проведет день инвестора, возможно менеджмент еще чем-нибудь обрадует.

💡Инвестидея ВТБ (+36%)

#vtbr

▫️Чистая прибыль ВТБ по мсфо за 1кв.21г.: 85.1 млрд.р.(+114%)

▫️Расчетная прибыль за 1кв21г.: 63.4 млрд.р.(+22%)

💡один из факторов роста прибыли - снижение расходов на резервы.

В первом квартале ВТБ даже "прыгнул выше головы" по прибыли, что в основном связано с эффектом низкой базы 2020г., достижение 250-270 млдр. прибыли уже не кажется фантастическим.

Менеджмент ВТБ подтверждает свой прогноз по прибыли на этот год в 250-270 млрд.р.: «Результат первого квартала заставляет нас думать о верхней планке нашего прогноза по прибыли на этот год» - член правления ВТБ Дмитрий Пьянов.

Див.доходность акций за 2021г. 9.9%: при 250 млрд.р. прибыли и 50% payout форвардная дивидендная доходность по обыкновенным акциям за 2021г. может составить около 9.9%.

Сегодня ВТБ проведет день инвестора, возможно менеджмент еще чем-нибудь обрадует.

💡Инвестидея ВТБ (+36%)

#vtbr

{kind=link}

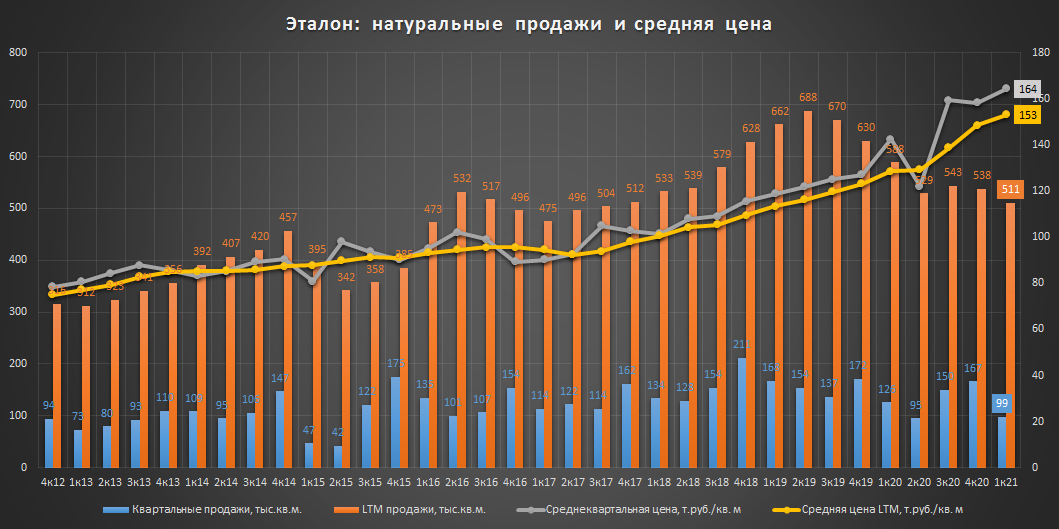

Группа "Эталон" отчет за 1кв.21 - продают меньше, но дороже

▫️Новые продажи, тыс. кв. м: 98.7 (-22%)

▫️Новые продажи, млн руб.: 16.2 млрд.р. (-10%)

▫️Средняя цена, руб./кв. м: 164 т.р. (+15%)

❗Продажи в натуральном выражении за 1 квартал худшие за последние 6 лет., меньше компания продавала только в первом квартале 2015г.

Сокращение продаж Эталон объясняет временным дефицитом предложения:

"Некоторое снижение объемов реализации в 1 квартале 2021 года после рекордных результатов прошлого года связано в первую очередь с сокращением открытой для продажи недвижимости". - Главный исполнительный директор Группы «Эталон» Геннадий Щербина

..по итогам года обещают увеличить продажи: "Выход в продажу проектов из текущего портфеля и новые приобретения помогут нам полностью компенсировать дефицит предложения и обеспечить стабильный рост показателей по итогам 2021 года".

Доп.эмиссия поможет: недавнее решение Эталона о доп.эмиссии акций на $150 млн. (30% от ук по $1.7 за расписку) должно решить проблему предложения и увеличить темпы инвест.программы.

💡Цена важнее объема или застройщики не успевают за спросом?: на фоне рекордных цен кв.м., первый квартал для сектора выдался слабым по натуральным продажам, так у ПИКа собственные продажи упали на 5%, у Самолета на 1% у Эталона сразу на 22%, ЛСР раскроет показатели 23 апреля.

#etln

▫️Новые продажи, тыс. кв. м: 98.7 (-22%)

▫️Новые продажи, млн руб.: 16.2 млрд.р. (-10%)

▫️Средняя цена, руб./кв. м: 164 т.р. (+15%)

❗Продажи в натуральном выражении за 1 квартал худшие за последние 6 лет., меньше компания продавала только в первом квартале 2015г.

Сокращение продаж Эталон объясняет временным дефицитом предложения:

"Некоторое снижение объемов реализации в 1 квартале 2021 года после рекордных результатов прошлого года связано в первую очередь с сокращением открытой для продажи недвижимости". - Главный исполнительный директор Группы «Эталон» Геннадий Щербина

..по итогам года обещают увеличить продажи: "Выход в продажу проектов из текущего портфеля и новые приобретения помогут нам полностью компенсировать дефицит предложения и обеспечить стабильный рост показателей по итогам 2021 года".

Доп.эмиссия поможет: недавнее решение Эталона о доп.эмиссии акций на $150 млн. (30% от ук по $1.7 за расписку) должно решить проблему предложения и увеличить темпы инвест.программы.

💡Цена важнее объема или застройщики не успевают за спросом?: на фоне рекордных цен кв.м., первый квартал для сектора выдался слабым по натуральным продажам, так у ПИКа собственные продажи упали на 5%, у Самолета на 1% у Эталона сразу на 22%, ЛСР раскроет показатели 23 апреля.

#etln

{kind=link}

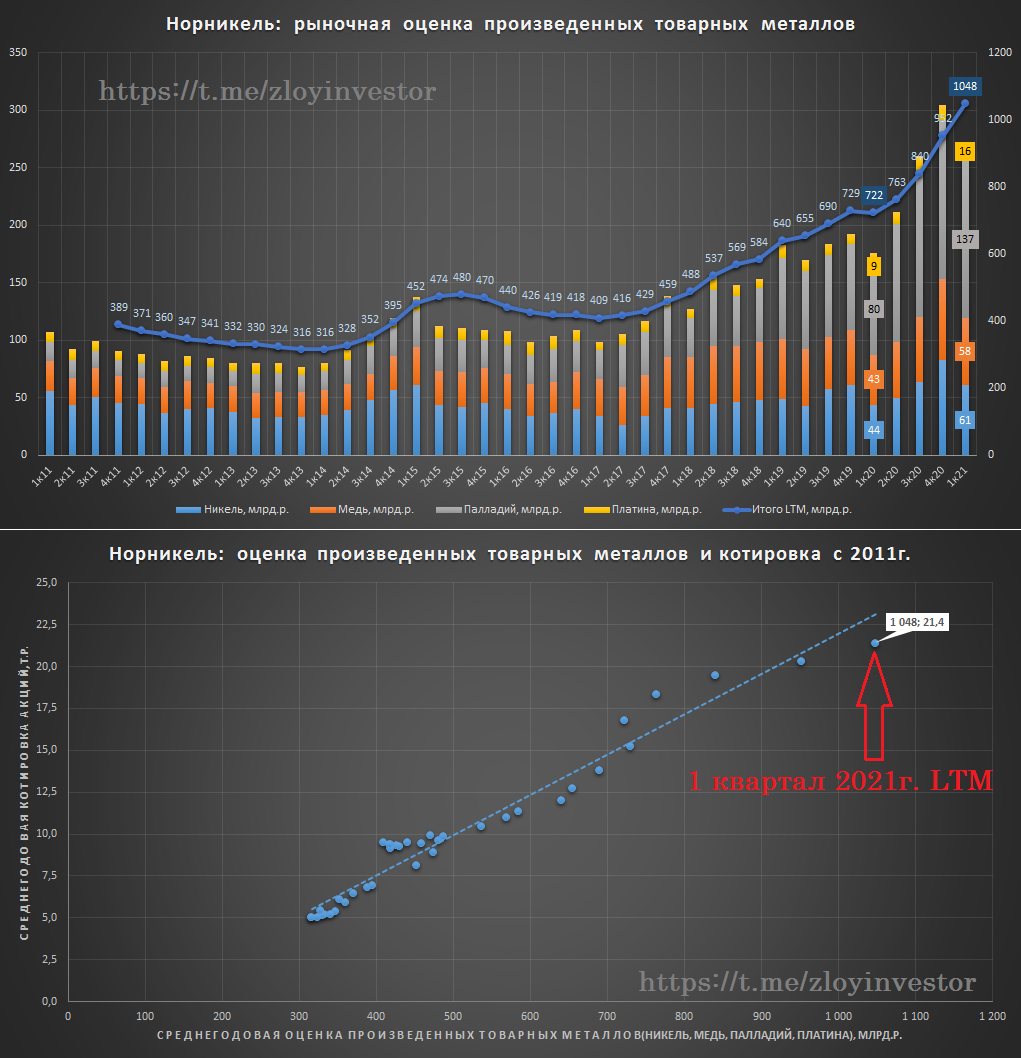

Производственный отчет Норникеля за 1кв. - рост цен на металл прощает любые ошибки

Норникель опубликовал смешанные производственные итоги 1 квартала:

▫️Никель: 46.6 тыс.т.(-10%)

▫️Медь: 91.3 тыс.т.(-21%)

▫️Палладий: 766 тыс.тр.ун.(+40%)

▫️Платина: 184 тыс.тр.ун(+23%)

💡В 2021г. Норникель ожидает снижения производства указанных металлов на не более 17-19% от уровня 2020г.

В денежном выражении квартальная оценка всего объема производства товарных металлов показала мощный рост:

▫️Никель: 61 млрд.р.(+39%)

▫️Медь: 58 млрд.р.(+34%)

▫️Палладий: 137 млрд.р.(+72%)

▫️Платина: 16 млрд.р.(+78%)

▫️ИТОГО: 271 млрд.р.(+55%)

💡Для справки, на товарные металлы (Никель, Медь, Палладий, Платина) приходится более 80% выручки Норникеля.

Несмотря на серьезное снижение запланированных объемов производства, текущий рост цен на металлы может позволить Норникелю по итогам года сохранить рублевую выручку, как минимум, на уровне 2020г.(~1.1 трлн.р.)

💡Абстрагируясь от дивидендного фактора, с 2011г. историческая корреляция котировок ГМК и стоимости произведенного объема товарных металлов составила 98%, при сохранении до конца года цен на данную корзину металлов на уровне I квартала, рыночная оценка объемов их производства в соответствии с планом составит около 1 трлн.р., что предполагает среднегодовую котировку акций гмк по итогам 21г. в районе 22.5 т.р.

Относительно исторического(математического) фактора апсайда в акциях Норникеля пока не видно.

#gmkn

Норникель опубликовал смешанные производственные итоги 1 квартала:

▫️Никель: 46.6 тыс.т.(-10%)

▫️Медь: 91.3 тыс.т.(-21%)

▫️Палладий: 766 тыс.тр.ун.(+40%)

▫️Платина: 184 тыс.тр.ун(+23%)

💡В 2021г. Норникель ожидает снижения производства указанных металлов на не более 17-19% от уровня 2020г.

В денежном выражении квартальная оценка всего объема производства товарных металлов показала мощный рост:

▫️Никель: 61 млрд.р.(+39%)

▫️Медь: 58 млрд.р.(+34%)

▫️Палладий: 137 млрд.р.(+72%)

▫️Платина: 16 млрд.р.(+78%)

▫️ИТОГО: 271 млрд.р.(+55%)

💡Для справки, на товарные металлы (Никель, Медь, Палладий, Платина) приходится более 80% выручки Норникеля.

Несмотря на серьезное снижение запланированных объемов производства, текущий рост цен на металлы может позволить Норникелю по итогам года сохранить рублевую выручку, как минимум, на уровне 2020г.(~1.1 трлн.р.)

💡Абстрагируясь от дивидендного фактора, с 2011г. историческая корреляция котировок ГМК и стоимости произведенного объема товарных металлов составила 98%, при сохранении до конца года цен на данную корзину металлов на уровне I квартала, рыночная оценка объемов их производства в соответствии с планом составит около 1 трлн.р., что предполагает среднегодовую котировку акций гмк по итогам 21г. в районе 22.5 т.р.

Относительно исторического(математического) фактора апсайда в акциях Норникеля пока не видно.

#gmkn

{kind=link}

ВТБ - итоги дня инвестора

Менеджмент видит существенную недооценку акций рынком:

▫️"Мы как управляющая команда готовы потратить сколько угодно времени, чтобы убедить вас в том, что наши планы и стратегические цели абсолютно воплощаемы в жизнь"

▫️"Мы видим существенное расхождение между данными в наших стратегических моделях и данными, которыми рынок оперирует и видит на экранах торговых терминалов"

👆Первый зампред ВТБ Юрий Соловьев на вчерашнем дне инвестора.

Прибыль будет расти: ВТБ намерен вернуться к стратегическим целям по чистой прибыли в 2021 и 2022 годах, а после рассчитывает на ежегодный прирост на уровне не менее 10%👇

▫️2021г.: 250-270 млрд.р.

▫️2022г.: 310 млрд.р.

▫️2023г.: не менее 341 млрд.р.

▫️2024г.: не менее 375 млрд.р.

С 2020г. payout составит 50%: ВТБ вернется "к достаточно щедрой дивидендной политике", половину прибыли банк обещает направлять на дивидендные выплаты. Решение по дивидендам за 2020г. ожидается 23 апреля.

❗Сейчас определение размера дивидендов между всеми типами акций происходит на основании принципа равнодоходности в котором используется среднегодовая котировка обыкновенных акций, поэтому, даже зная размер прибыли, заранее точно определить размер будущего дивиденда невозможно.

Если, как и раньше, распределение дивидендов между префами и обычкой сохранится в пропорции ~50/50, то текущая котировки обыкновенных акций предполагают в будущем повышенную див.доходность👇

#vtbr

Менеджмент видит существенную недооценку акций рынком:

▫️"Мы как управляющая команда готовы потратить сколько угодно времени, чтобы убедить вас в том, что наши планы и стратегические цели абсолютно воплощаемы в жизнь"

▫️"Мы видим существенное расхождение между данными в наших стратегических моделях и данными, которыми рынок оперирует и видит на экранах торговых терминалов"

👆Первый зампред ВТБ Юрий Соловьев на вчерашнем дне инвестора.

Прибыль будет расти: ВТБ намерен вернуться к стратегическим целям по чистой прибыли в 2021 и 2022 годах, а после рассчитывает на ежегодный прирост на уровне не менее 10%👇

▫️2021г.: 250-270 млрд.р.

▫️2022г.: 310 млрд.р.

▫️2023г.: не менее 341 млрд.р.

▫️2024г.: не менее 375 млрд.р.

С 2020г. payout составит 50%: ВТБ вернется "к достаточно щедрой дивидендной политике", половину прибыли банк обещает направлять на дивидендные выплаты. Решение по дивидендам за 2020г. ожидается 23 апреля.

❗Сейчас определение размера дивидендов между всеми типами акций происходит на основании принципа равнодоходности в котором используется среднегодовая котировка обыкновенных акций, поэтому, даже зная размер прибыли, заранее точно определить размер будущего дивиденда невозможно.

Если, как и раньше, распределение дивидендов между префами и обычкой сохранится в пропорции ~50/50, то текущая котировки обыкновенных акций предполагают в будущем повышенную див.доходность👇

#vtbr

{kind=link}

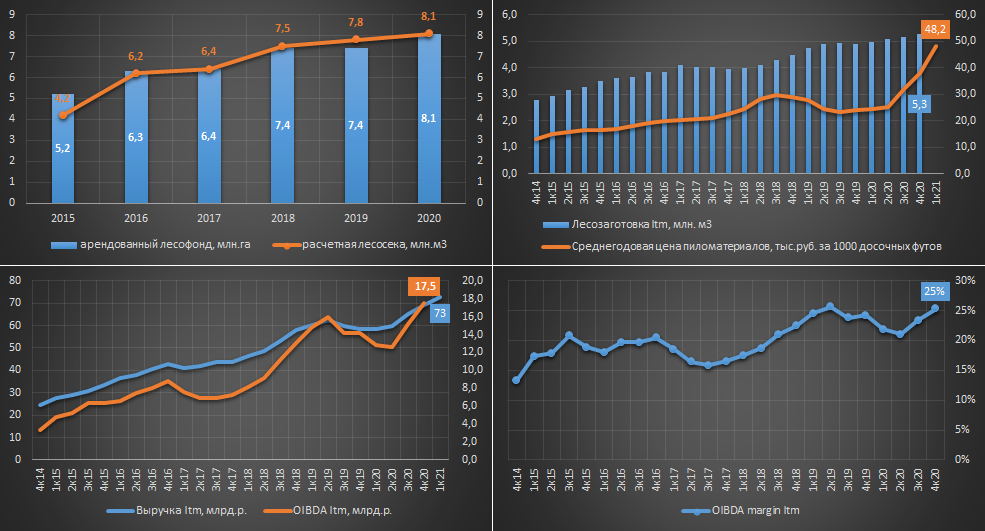

Cегежа - быстрый обзор перед IPO

SEGEZHA GROUP – российский вертикально-интегрированной лесопромышленный холдинг, 98% акций принадлежит ПАО АФК "Система".

Сырьевая база:

▫️арендованный лесофонд: 8.1 млн.га

▫️расчетная лесосека: 8.1 млн.м3

▫️объем лесозаготовки в 2020г.: 5.4 млн.м3

💡Обеспеченность собственным лесосырьем: 80%

Структура выручки в 2020г.:

52% - Бумага и упаковка

28% - Лесные ресурсы и деревообработка

11% - Фанера и плиты

9% - Прочее

💡Более 70% выручки приходится на экспорт.

Показатели за 2020г.:

▫️Лесозаготовка: 5.2 млн.м3(+7%)

▫️Выручка: 69 млрд.р.(+18%)

▫️Выручка в 1кв.21: >18 млрд.р.(+26%)

▫️OIBDA: 17.5 млрд.р.(+25%)

▫️OIBDA margin: 25%

▫️NetDebt/OIBDA: 2.8

▫️Убыток: 1.3 млрд.р.

▫️Скорректированная прибыль: 7.1 млрд.р.(+203%)

💡Около 67% долга выражено в валюте, из-за чего курсовые колебания оказывают значительное влияние на размер прибыли.

Дивидендная политика:

Фиксированные 3-5.5 млрд.р. ежегодных дивидендов в 2021-23гг. с дальнейшим переходом на FCF(75-100%).

💡Дивидендная доходность: 2-4%

Ключевые инвест. проекты:

2021г.: Фанерный завод в Костромской - 12 млрд.р.

2023г.: Модернизация Сегежского ЦБК - 5 млрд.р.

2023г.: Сокольский ЦБК - 9 млрд.р.

2024г.: Проект Segezha Запад - 150 млрд.р.

💡Итого 176 млрд.р. на развитие в 2021-24гг.

Оценка и параметры размещения:

▫️Размещение через доп.эмиссию до 32% от ук

▫️Коридор размещения: 7.75-10.25р/акция, что предполагает 123-162 млрд.р. за всю компанию.

▫️С учетом размещения новых акций EV/EBITDA за 21г. = 7.1-8.5(выручка +25%).

💡Привлеченные средства компания планирует направить на финансирование capex и оптимизацию долговой нагрузки.

ИТОГ: Сегежа интересная история роста, основанная на дешевом лесном ресурсе и наращивании объемов производства продукции глубокой переработки, что на фоне ралли мировых цен на пиломатериалы (рост в 4 раза с 2014г.) создает благоприятные условия для дальнейшего роста.

👉Ссылка на меморандум.

Компания оценена адекватно перспективам, участие в размещении интересно ближе к нижней границе(7.75р.) и подойдет в основном только долгосрочным инвесторам, готовым к ожиданию ввода в строй ключевых проектов группы(~2024г.).

Ориентировочный старт торгов: 28 апреля

#сегежа

SEGEZHA GROUP – российский вертикально-интегрированной лесопромышленный холдинг, 98% акций принадлежит ПАО АФК "Система".

Сырьевая база:

▫️арендованный лесофонд: 8.1 млн.га

▫️расчетная лесосека: 8.1 млн.м3

▫️объем лесозаготовки в 2020г.: 5.4 млн.м3

💡Обеспеченность собственным лесосырьем: 80%

Структура выручки в 2020г.:

52% - Бумага и упаковка

28% - Лесные ресурсы и деревообработка

11% - Фанера и плиты

9% - Прочее

💡Более 70% выручки приходится на экспорт.

Показатели за 2020г.:

▫️Лесозаготовка: 5.2 млн.м3(+7%)

▫️Выручка: 69 млрд.р.(+18%)

▫️Выручка в 1кв.21: >18 млрд.р.(+26%)

▫️OIBDA: 17.5 млрд.р.(+25%)

▫️OIBDA margin: 25%

▫️NetDebt/OIBDA: 2.8

▫️Убыток: 1.3 млрд.р.

▫️Скорректированная прибыль: 7.1 млрд.р.(+203%)

💡Около 67% долга выражено в валюте, из-за чего курсовые колебания оказывают значительное влияние на размер прибыли.

Дивидендная политика:

Фиксированные 3-5.5 млрд.р. ежегодных дивидендов в 2021-23гг. с дальнейшим переходом на FCF(75-100%).

💡Дивидендная доходность: 2-4%

Ключевые инвест. проекты:

2021г.: Фанерный завод в Костромской - 12 млрд.р.

2023г.: Модернизация Сегежского ЦБК - 5 млрд.р.

2023г.: Сокольский ЦБК - 9 млрд.р.

2024г.: Проект Segezha Запад - 150 млрд.р.

💡Итого 176 млрд.р. на развитие в 2021-24гг.

Оценка и параметры размещения:

▫️Размещение через доп.эмиссию до 32% от ук

▫️Коридор размещения: 7.75-10.25р/акция, что предполагает 123-162 млрд.р. за всю компанию.

▫️С учетом размещения новых акций EV/EBITDA за 21г. = 7.1-8.5(выручка +25%).

💡Привлеченные средства компания планирует направить на финансирование capex и оптимизацию долговой нагрузки.

ИТОГ: Сегежа интересная история роста, основанная на дешевом лесном ресурсе и наращивании объемов производства продукции глубокой переработки, что на фоне ралли мировых цен на пиломатериалы (рост в 4 раза с 2014г.) создает благоприятные условия для дальнейшего роста.

👉Ссылка на меморандум.

Компания оценена адекватно перспективам, участие в размещении интересно ближе к нижней границе(7.75р.) и подойдет в основном только долгосрочным инвесторам, готовым к ожиданию ввода в строй ключевых проектов группы(~2024г.).

Ориентировочный старт торгов: 28 апреля

#сегежа

{kind=link}

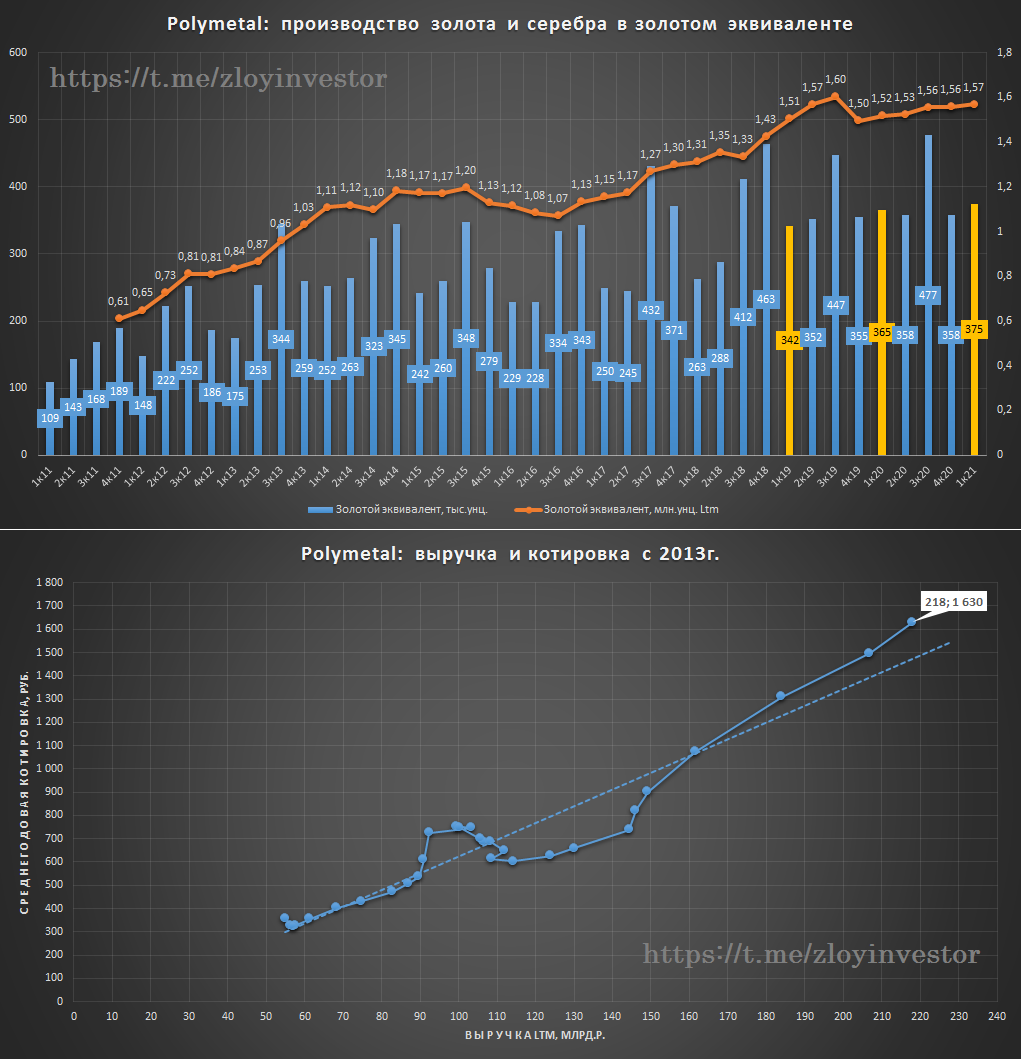

Polymetal - сильный производственный отчет за 1 кв. 2021г.

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

{kind=link}

Дивидендная доходность металлургов

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

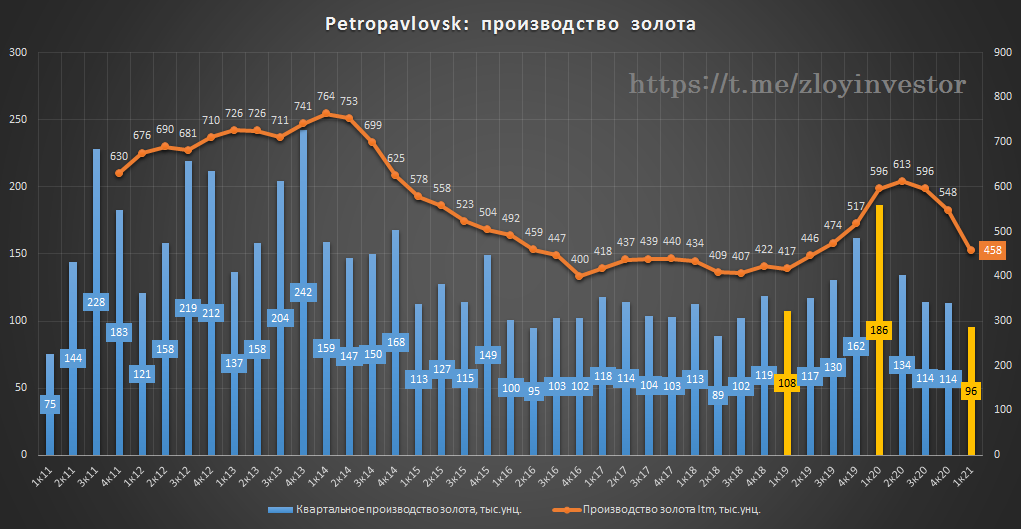

Petropavlovsk - двукратное падение добычи в 1кв.21г.

Производственные показатели за 1 кв. 21г.:

▫️Золото: 96 тыс.тр.унц.(-49%)❗

▫️Производственный план на 2021г.: 430-470 тыс.унц. золота(-22%).

💡Весь производственный успех прошлого года сошел на нет, смена менеджмента и внутрикорпоративные конфликты больно ударили по добыче.

Текущий год компания начинает с чистого листа - новый менеджмент, новая стратегия развития (будет предоставлена до конца года) и вновь на повестке главный драйвер роста добычи - запуск во втором полугодии флотационного комбината на Пионере, который должен удвоить мощности по переработке упорных руд.

Все потенциальные плюсы и минусы уже заложены в текущие котировки Petropavlovsk, компания продолжает оставаться одной из самых дешевых в секторе, но пока без существенного апсайда.

#pogr

Производственные показатели за 1 кв. 21г.:

▫️Золото: 96 тыс.тр.унц.(-49%)❗

▫️Производственный план на 2021г.: 430-470 тыс.унц. золота(-22%).

💡Весь производственный успех прошлого года сошел на нет, смена менеджмента и внутрикорпоративные конфликты больно ударили по добыче.

Текущий год компания начинает с чистого листа - новый менеджмент, новая стратегия развития (будет предоставлена до конца года) и вновь на повестке главный драйвер роста добычи - запуск во втором полугодии флотационного комбината на Пионере, который должен удвоить мощности по переработке упорных руд.

Все потенциальные плюсы и минусы уже заложены в текущие котировки Petropavlovsk, компания продолжает оставаться одной из самых дешевых в секторе, но пока без существенного апсайда.

#pogr

{kind=link}

Сегежа - рост выручки в 1 квартале 21г. составил 27%

Небольшой апдейт к недавнему обзору.

▫️Выручка 1кв.21: 18.2 млрд.р.(+27%)

▫️Выручка ltm: 73 млрд.р.(+25%)

▫️OIBDA 1кв.21: 5 млрд.р.(+92%)

▫️OIBDA ltm: 19.9 млрд.р.(+56%)

▫️OIBDA margin1кв.21: 27%

▫️OIBDA ltm: 27%

▫️Чистый долг / LTM OIBDA = 3.1

▫️Прибыль: 2.4 млрд.р.

💡Мощный квартальный рост OIBDA во многом связан с эффектом слабого 1 квартала 2020г. С начала года Сегежа продолжает сохранять высокие темпы роста и комфортную маржинальность.

#сегежа

Небольшой апдейт к недавнему обзору.

▫️Выручка 1кв.21: 18.2 млрд.р.(+27%)

▫️Выручка ltm: 73 млрд.р.(+25%)

▫️OIBDA 1кв.21: 5 млрд.р.(+92%)

▫️OIBDA ltm: 19.9 млрд.р.(+56%)

▫️OIBDA margin1кв.21: 27%

▫️OIBDA ltm: 27%

▫️Чистый долг / LTM OIBDA = 3.1

▫️Прибыль: 2.4 млрд.р.

💡Мощный квартальный рост OIBDA во многом связан с эффектом слабого 1 квартала 2020г. С начала года Сегежа продолжает сохранять высокие темпы роста и комфортную маржинальность.

#сегежа