Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

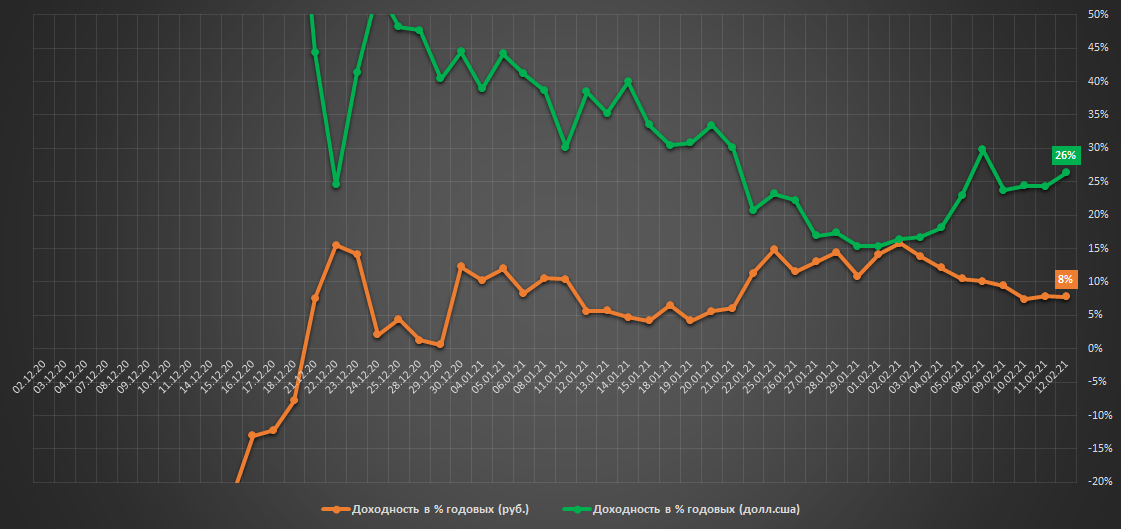

▫️Доходность в руб.: +1.6% (8% г-х)

▫️Доходность в $.: +5.3% (26% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Из-за 60% доли кэша в портфеле его доходность продолжает оставаться немного скучной, что на бычьем рынке воспринимается, как своеобразная расплата за следование принципу "риск(просадка) важнее доходности", являющегося ключевым в индексной стратегии.

Рынок США, как "изи мани": с момента старта стратегии (1 декабря) фондовый индекс США(ETF FXUS) вырос в $ и руб. на 8% и 5% соотв., что является идеальными условиями практически для любых strong long-стратегий, некоторые из которых, наверняка даже смогли превзойти индекс, убедив в очередной раз инвесторов в своем "уникальном превосходстве", которое почему то каждый раз превращается в тыкву на снижении рынка.

Как долго рынок будет находиться в таком состоянии вопрос к предсказателям, но пока имеем то, что имеем, работать от доходности или от риска каждый решает сам.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (50% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +1.6% (8% г-х)

▫️Доходность в $.: +5.3% (26% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Из-за 60% доли кэша в портфеле его доходность продолжает оставаться немного скучной, что на бычьем рынке воспринимается, как своеобразная расплата за следование принципу "риск(просадка) важнее доходности", являющегося ключевым в индексной стратегии.

Рынок США, как "изи мани": с момента старта стратегии (1 декабря) фондовый индекс США(ETF FXUS) вырос в $ и руб. на 8% и 5% соотв., что является идеальными условиями практически для любых strong long-стратегий, некоторые из которых, наверняка даже смогли превзойти индекс, убедив в очередной раз инвесторов в своем "уникальном превосходстве", которое почему то каждый раз превращается в тыкву на снижении рынка.

Как долго рынок будет находиться в таком состоянии вопрос к предсказателям, но пока имеем то, что имеем, работать от доходности или от риска каждый решает сам.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (50% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

Башнефть мсфо за 2020г. - новые антирекорды

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

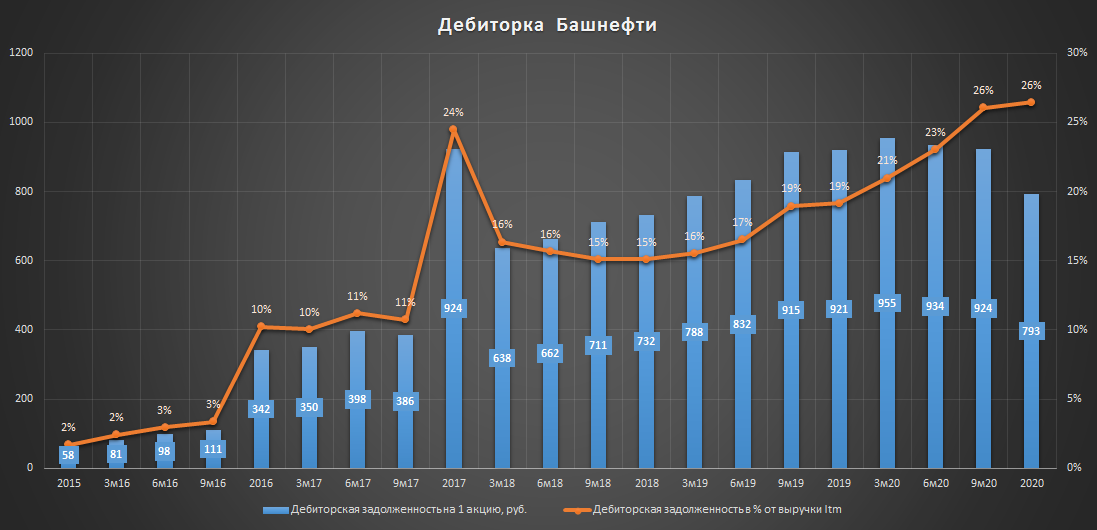

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

{kind=link}

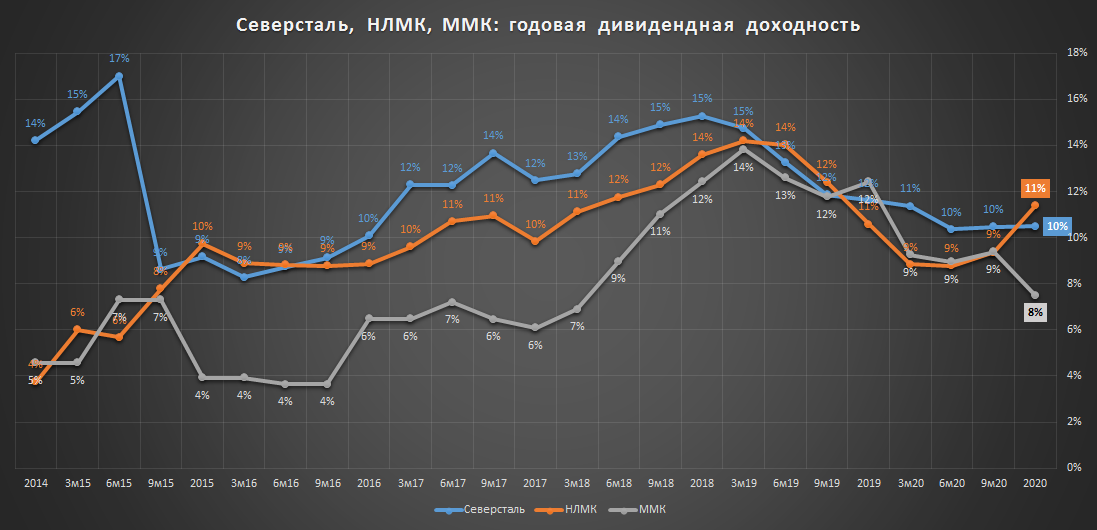

Северсталь, НЛМК, ММК - динамика дивидендной доходности

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

{kind=link}

Yandex: выручка и котировка

В 2020г. выручка Яндекса увеличилась на 24% (до 218 млрд.р.), а среднегодовая котировка на 59% (до 3.8т.р).

Если сравнить динамику выручки и текущую цену акций(уровень корреляции 97%), то в моменте наблюдается их значительный отрыв от исторического тренда, т.е. при текущих ~5.4 т.р. за акцию компания должна получать не менее 350 млрд.р. выручки(+60% к уровню 2020г.)

💡Возможно, что опережающий рост акций Яндекса просто связан с позитивной переоценкой рынком будущей траектории роста доходов всего it-сектора и поэтому исторический фактор здесь не совсем уместен, но в любом случае инвесторам следует быть начеку👇

♻️update: «Яндекс» ожидает роста выручки в 2021 г. в пределах 47% - до 305-320 млрд руб. (прайм)

#yndx

В 2020г. выручка Яндекса увеличилась на 24% (до 218 млрд.р.), а среднегодовая котировка на 59% (до 3.8т.р).

Если сравнить динамику выручки и текущую цену акций(уровень корреляции 97%), то в моменте наблюдается их значительный отрыв от исторического тренда, т.е. при текущих ~5.4 т.р. за акцию компания должна получать не менее 350 млрд.р. выручки(+60% к уровню 2020г.)

💡Возможно, что опережающий рост акций Яндекса просто связан с позитивной переоценкой рынком будущей траектории роста доходов всего it-сектора и поэтому исторический фактор здесь не совсем уместен, но в любом случае инвесторам следует быть начеку👇

♻️update: «Яндекс» ожидает роста выручки в 2021 г. в пределах 47% - до 305-320 млрд руб. (прайм)

#yndx

{kind=link}

Акции Русала в Гонконге и России

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

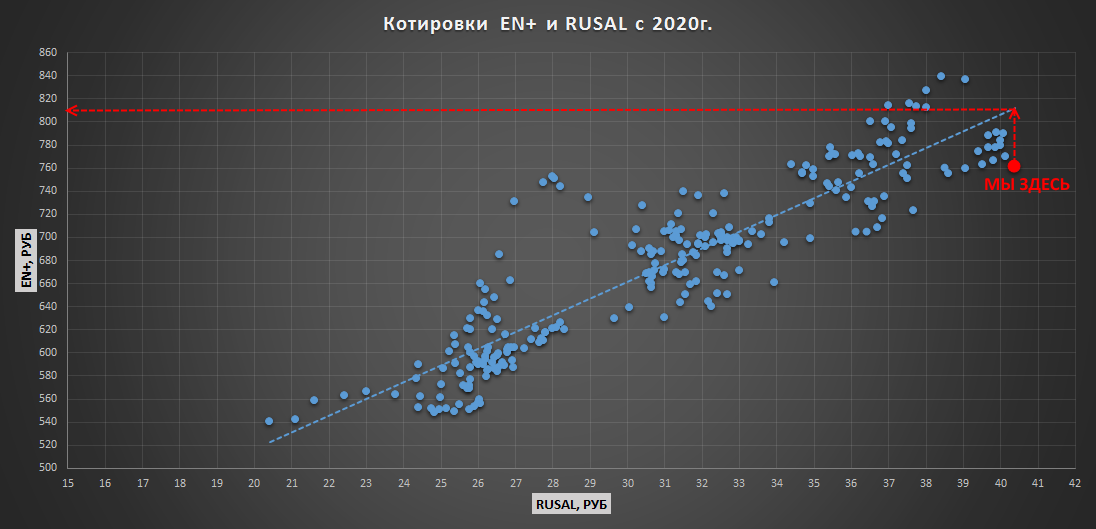

Для тех, кто не успел на локальное ралли в Русале можно попытать счастья в распиках материнской EN+, расчетная цена которых относительно исторического фактора (котировок Русала) находится сейчас в районе 812р.(апсайд +6%)👇

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

{kind=link}

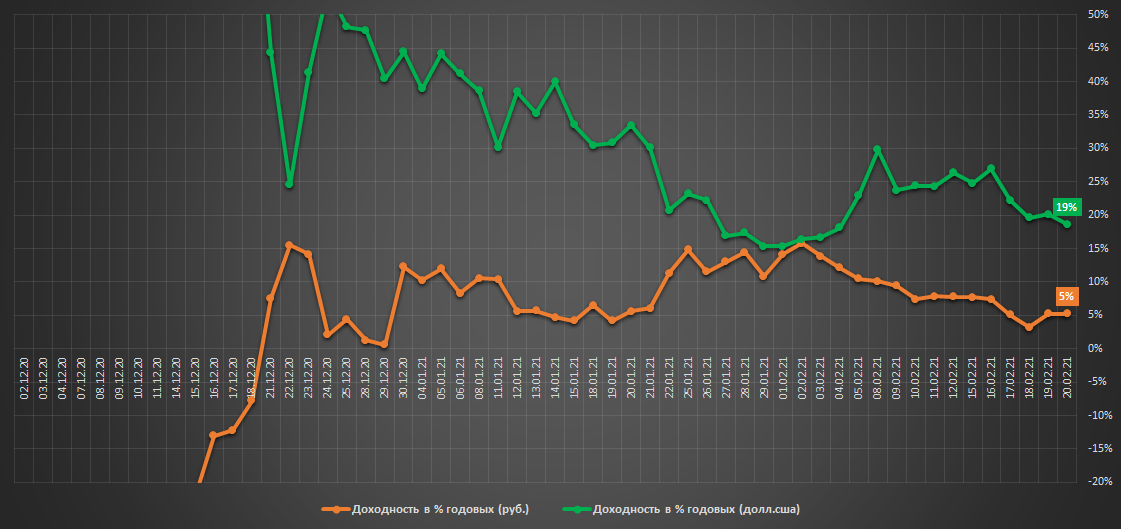

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Стоимость: 1.012 млн.р.($13.6тыс)

▫️Доходность в руб.: +1.2% (5% г-х)

▫️Доходность в $.: +4.1% (19% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Приближаемся к очередной плановой ребалансировке(1 марта), потребность в которой уже сильно назрела т.к. ребалансировочный оборот в моменте уже достиг 27% от портфеля.

Потенциальное перераспределения капитала в портфеле подразумевает сокращение прибыльных позиций по фондовым активам (VTBX, FXUS) в пользу дешевеющего Золота(PLZL), доля которого в портфеле увеличится до 25% и приблизится к предельным 33%.

Напоминаю, что данный портфель состоит из валютных и рублевых стратегий, поэтому его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать и оценивать результаты, если вам интересен результат только по какой-то одной. В какой валюте портфель в итоге будет выглядеть лучше я не знаю.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (47% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Стоимость: 1.012 млн.р.($13.6тыс)

▫️Доходность в руб.: +1.2% (5% г-х)

▫️Доходность в $.: +4.1% (19% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Приближаемся к очередной плановой ребалансировке(1 марта), потребность в которой уже сильно назрела т.к. ребалансировочный оборот в моменте уже достиг 27% от портфеля.

Потенциальное перераспределения капитала в портфеле подразумевает сокращение прибыльных позиций по фондовым активам (VTBX, FXUS) в пользу дешевеющего Золота(PLZL), доля которого в портфеле увеличится до 25% и приблизится к предельным 33%.

Напоминаю, что данный портфель состоит из валютных и рублевых стратегий, поэтому его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать и оценивать результаты, если вам интересен результат только по какой-то одной. В какой валюте портфель в итоге будет выглядеть лучше я не знаю.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (47% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

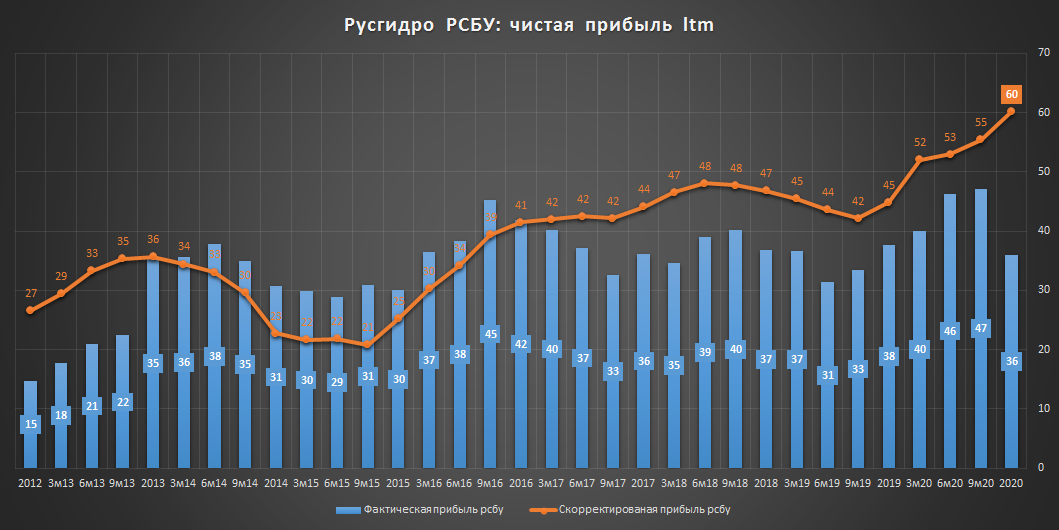

Русгидро рсбу 2020г. - бумажные списания снова все портят

▫️Выручка: 177 млрд.р.(+14%)

▫️Прибыль от продаж: 74 млрд.р. (+21%)

▫️Чистая прибыль: 36 млрд.р.(-4%)

▫️Скорр. чистая прибыль: 60 млрд.р.(+34%)

💡Основное влияние на снижение прибыли оказали бумажные списания (17 млрд.р.), курсовые разницы (4 млрд.р.) и расходы по форварду на акции (2 млрд.р.), в сумме 23 млрд.р.

Чуда не случилось, на фоне новых рекордов по выручке бумажные списания продолжают съедать значительную часть прибыли(дивидендов), отчет по мсфо выйдет 2 марта и вряд ли существенно изменит ситуацию, Русгидро продолжает оставаться историей с высоким внутренним апсайдом и неопределенным горизонтом.

#hydr

▫️Выручка: 177 млрд.р.(+14%)

▫️Прибыль от продаж: 74 млрд.р. (+21%)

▫️Чистая прибыль: 36 млрд.р.(-4%)

▫️Скорр. чистая прибыль: 60 млрд.р.(+34%)

💡Основное влияние на снижение прибыли оказали бумажные списания (17 млрд.р.), курсовые разницы (4 млрд.р.) и расходы по форварду на акции (2 млрд.р.), в сумме 23 млрд.р.

Чуда не случилось, на фоне новых рекордов по выручке бумажные списания продолжают съедать значительную часть прибыли(дивидендов), отчет по мсфо выйдет 2 марта и вряд ли существенно изменит ситуацию, Русгидро продолжает оставаться историей с высоким внутренним апсайдом и неопределенным горизонтом.

#hydr

{kind=link}

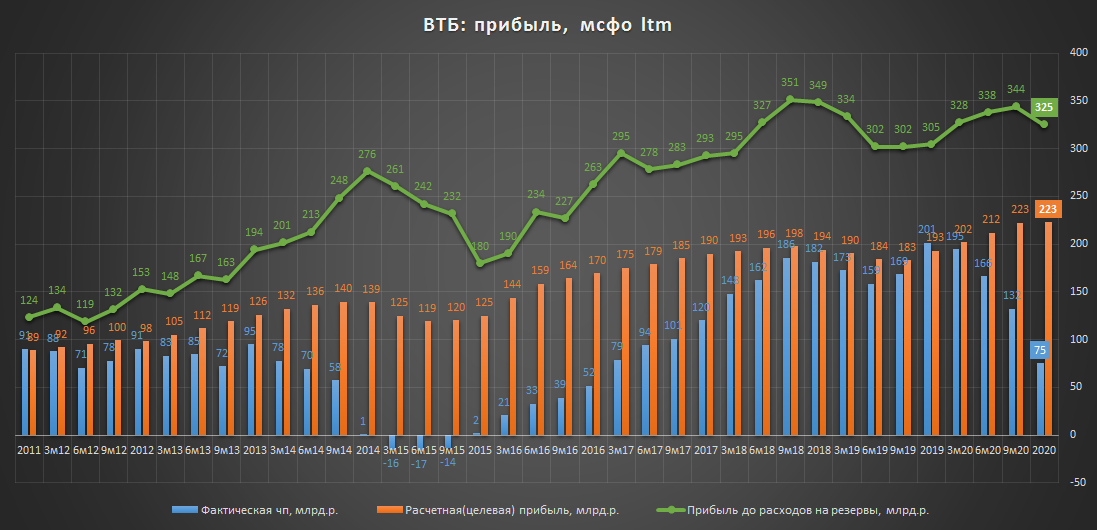

ВТБ мсфо 2020г. - слабый год и обещания которым рынок не верит

▪️динамика основных показателей(г/г):

▫️активы: 18.1 трлн.р.(+17%)

▫️капитал: 1.72 трлн.р.(+4%)

▫️банковские доходы: 223 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(2019г:46%)

▫️чистая прибыль: 75 млрд.р.(-63%)

✅расчетная(целевая) прибыль: 223 млрд.р.(+13%)

💡Увеличение кредитного портфеля продолжает оставаться главным фактором роста активов банка.

💡Несмотря на снижение банковских доходов, дорезервная рентабельность банка улучшилась и достигла максимальных с 2012г. значений.

💡Снижение прибыли на 63% обусловлено резким ростом расходов на резервы(+142%), расчетная прибыль для здоровых экономических условий показала положительную динамику и достигла рекордных 223 млрд.р.(+13%)

▪️новости:

▫️менеджмент ВТБ будет предлагать выплату 50% от 75,3 млрд рублей чистой прибыли по итогам 2020 года

▫️ВТБ таргетирует прибыль на 2021г в диапазоне 250-270 млрд руб.

▫️Предложенный руководством ВТБ семилетний план выкупа привилегированных акций реализован не будет

▪️расчетные дивиденды за 2020г. (при 50% payout и принципе равнодоходности):

▫️ао: 0,0014001р.(дд. 3.7%)

▫️ап1: 0,0003740р.

▫️ап2: 0,0037404р.

🔥При выполнении плана по прибыли в 21г.(250 млрд.р.) и 50% payout дивидендная доходность обычки может составить 12.3%(див. 0,0046294р.).

Итог: банк обладает высоким внутренним потенциалом роста прибыли, таргет менеджмента по которой в 250 млрд.р. немного завышен, в моменте пока видится уровень не более 220 млрд.р., который тоже подразумевает повышенную див. доходность на уровне 10.8% за 2021г. После невыплаты обещанных 50% по итогам 2019г. рынок не верит прогнозам менеджмента, что транслируется в низкий уровень котировок акций банка, но лично я в снижении див. за 2019г. я не вижу злого умысла, у банка действительно меньший запас прочности по капиталу, поэтому менеджмент просто был вынужден резать дивиденды в шоковый период.

Продолжаю держать👇

💡Инвест.идея ВТБ (+10%)

#vtbr

▪️динамика основных показателей(г/г):

▫️активы: 18.1 трлн.р.(+17%)

▫️капитал: 1.72 трлн.р.(+4%)

▫️банковские доходы: 223 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(2019г:46%)

▫️чистая прибыль: 75 млрд.р.(-63%)

✅расчетная(целевая) прибыль: 223 млрд.р.(+13%)

💡Увеличение кредитного портфеля продолжает оставаться главным фактором роста активов банка.

💡Несмотря на снижение банковских доходов, дорезервная рентабельность банка улучшилась и достигла максимальных с 2012г. значений.

💡Снижение прибыли на 63% обусловлено резким ростом расходов на резервы(+142%), расчетная прибыль для здоровых экономических условий показала положительную динамику и достигла рекордных 223 млрд.р.(+13%)

▪️новости:

▫️менеджмент ВТБ будет предлагать выплату 50% от 75,3 млрд рублей чистой прибыли по итогам 2020 года

▫️ВТБ таргетирует прибыль на 2021г в диапазоне 250-270 млрд руб.

▫️Предложенный руководством ВТБ семилетний план выкупа привилегированных акций реализован не будет

▪️расчетные дивиденды за 2020г. (при 50% payout и принципе равнодоходности):

▫️ао: 0,0014001р.(дд. 3.7%)

▫️ап1: 0,0003740р.

▫️ап2: 0,0037404р.

🔥При выполнении плана по прибыли в 21г.(250 млрд.р.) и 50% payout дивидендная доходность обычки может составить 12.3%(див. 0,0046294р.).

Итог: банк обладает высоким внутренним потенциалом роста прибыли, таргет менеджмента по которой в 250 млрд.р. немного завышен, в моменте пока видится уровень не более 220 млрд.р., который тоже подразумевает повышенную див. доходность на уровне 10.8% за 2021г. После невыплаты обещанных 50% по итогам 2019г. рынок не верит прогнозам менеджмента, что транслируется в низкий уровень котировок акций банка, но лично я в снижении див. за 2019г. я не вижу злого умысла, у банка действительно меньший запас прочности по капиталу, поэтому менеджмент просто был вынужден резать дивиденды в шоковый период.

Продолжаю держать👇

💡Инвест.идея ВТБ (+10%)

#vtbr

{kind=link}

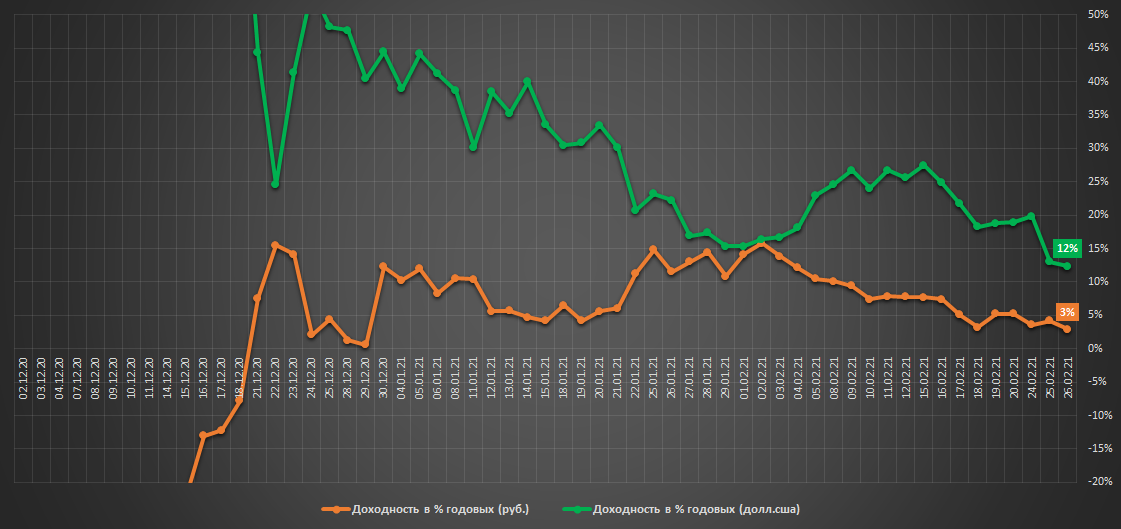

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.007 млн.р.($13.7тыс)

▫️Доходность в руб.: +0.7% (3% г-х)

▫️Доходность в $.: +2.9% (12% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

С момента запуска портфеля(1 дек.20г.) прошло ровно 3 месяца, за это время базовые активы(фонды) из стратегии показали смешанные результаты (д-ть в руб.):

▫️Индекс Моcбиржи(БПИФ VTBX): +7%

▫️SP500(ETF FXUS): +2%

▫️Золото(ETF FXGD): -6%

▫️Доллар сша(ETF FXRU): -1%

Больше всех просело золото, но использование индексного подхода, учитывающего при покупке ценовой фактор, позволило получить более лучшую доходность по сравнению с динамикой базового актива. По российскому индексу ситуация противоположна, базовый актив(vtbx) показал хороший рост, но из-за ценового фактора, аллокация в нем была неполной, поэтому доходность немного отстала.

В начале след.недели будет проведена очередная плановая(ежемесячная) ребалансировка в раках которой доля акций и рублевого кэша будет сокращена в пользу золота, доля которого в портфеле достигнет 29% и приблизится к предельным 33%.

При использовании индексной стратегии нужно быть заранее готовым к тому, что внутренний алгоритм работатет на контртренде, т.е. покупает на снижении и продает на росте. Эффективность данного подхода на короткой дистанции может быть не так очевидна, но на горизонте от года и более он позволяет добиться снижения волатильности(риска) без существенной потери в доходности.

⚠️Напоминаю, что поскольку портфель состоит одновременно из валютных и рублевых стратегий его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать, если вам интересен результат только в какой то одной валюте.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (44% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.007 млн.р.($13.7тыс)

▫️Доходность в руб.: +0.7% (3% г-х)

▫️Доходность в $.: +2.9% (12% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

С момента запуска портфеля(1 дек.20г.) прошло ровно 3 месяца, за это время базовые активы(фонды) из стратегии показали смешанные результаты (д-ть в руб.):

▫️Индекс Моcбиржи(БПИФ VTBX): +7%

▫️SP500(ETF FXUS): +2%

▫️Золото(ETF FXGD): -6%

▫️Доллар сша(ETF FXRU): -1%

Больше всех просело золото, но использование индексного подхода, учитывающего при покупке ценовой фактор, позволило получить более лучшую доходность по сравнению с динамикой базового актива. По российскому индексу ситуация противоположна, базовый актив(vtbx) показал хороший рост, но из-за ценового фактора, аллокация в нем была неполной, поэтому доходность немного отстала.

В начале след.недели будет проведена очередная плановая(ежемесячная) ребалансировка в раках которой доля акций и рублевого кэша будет сокращена в пользу золота, доля которого в портфеле достигнет 29% и приблизится к предельным 33%.

При использовании индексной стратегии нужно быть заранее готовым к тому, что внутренний алгоритм работатет на контртренде, т.е. покупает на снижении и продает на росте. Эффективность данного подхода на короткой дистанции может быть не так очевидна, но на горизонте от года и более он позволяет добиться снижения волатильности(риска) без существенной потери в доходности.

⚠️Напоминаю, что поскольку портфель состоит одновременно из валютных и рублевых стратегий его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать, если вам интересен результат только в какой то одной валюте.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (44% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

Итоги работы закрытых стратегий с начала года

Публикую честные портфельные результаты в режиме "как есть" без накруток, среднесигнальной доходности, % проходимости и прочего шаманства👇

▪️Пассивные(ребалансировка раз в год): первые два месяца пока приносят небольшой минус, который находится в рамках расчетных значений, накопленная доходность продолжает оставаться высокой.

▪️Индексные(ребалансировка раз в мес): полученные доходности во многом повторяют динамику базовых активов, динамика которых с начала года находится вблизи нулевых значений. Отдельно хочется отметить стратегию на золото, которой удалось смягчить удар от резкого снижения цен желтый метал.

▪️Портфель "Инвестор+": структура портфеля продолжает состоять на 80% из пассивной и на 20% из индексной стратегий. При минимуме сделок и более оптимальном составе доходность портфеля при меньшей просадке продолжает опережать индекс Мосбиржи. С момента запуска(29.06.20) портфель так и не показал просадки, а откат от нового максимума за этот период не превысил 4%.

💡доступ ко всем портфелям и стратегиям можно получить в премиальном канале "Инвестор+"(условия)

#итоги

Публикую честные портфельные результаты в режиме "как есть" без накруток, среднесигнальной доходности, % проходимости и прочего шаманства👇

▪️Пассивные(ребалансировка раз в год): первые два месяца пока приносят небольшой минус, который находится в рамках расчетных значений, накопленная доходность продолжает оставаться высокой.

▪️Индексные(ребалансировка раз в мес): полученные доходности во многом повторяют динамику базовых активов, динамика которых с начала года находится вблизи нулевых значений. Отдельно хочется отметить стратегию на золото, которой удалось смягчить удар от резкого снижения цен желтый метал.

▪️Портфель "Инвестор+": структура портфеля продолжает состоять на 80% из пассивной и на 20% из индексной стратегий. При минимуме сделок и более оптимальном составе доходность портфеля при меньшей просадке продолжает опережать индекс Мосбиржи. С момента запуска(29.06.20) портфель так и не показал просадки, а откат от нового максимума за этот период не превысил 4%.

💡доступ ко всем портфелям и стратегиям можно получить в премиальном канале "Инвестор+"(условия)

#итоги

{kind=link}

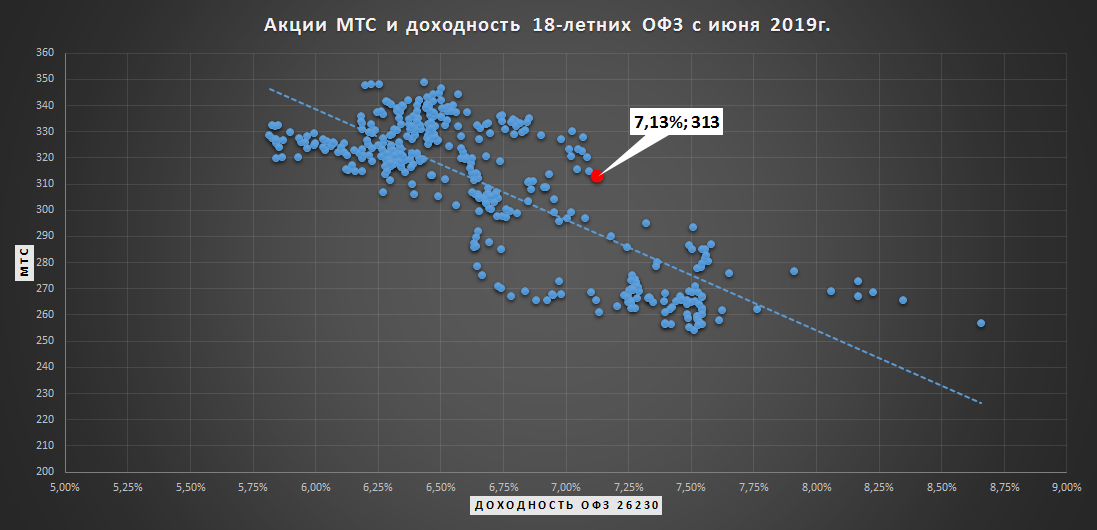

Акции МТС и доходность 18-летних ОФЗ

Влияние фактора % ставок на рынок акций хорошо заметно на примере длинных ОФЗ и акций МТС, которые уже давно воспринимаются рынком, как аналог облигации с постоянным купоном(дивидендом).

За последние 2 года корреляция эффективной доходности к погашению ОФЗ 26230 и акций МТС составила минус 80%, т.е рост доходности ОФЗ оказывает давление на акций МТС и наоборот.

💡Относительно среднеисторического тренда текущая доходность ОФЗ 26230 в 7.13% предполагает снижение акций МТС в район 291р., что с поправкой на дивиденд за 2020г.(~20р.) примерно соответствует фактическим котировкам в 313р.

#офз #mtss

Влияние фактора % ставок на рынок акций хорошо заметно на примере длинных ОФЗ и акций МТС, которые уже давно воспринимаются рынком, как аналог облигации с постоянным купоном(дивидендом).

За последние 2 года корреляция эффективной доходности к погашению ОФЗ 26230 и акций МТС составила минус 80%, т.е рост доходности ОФЗ оказывает давление на акций МТС и наоборот.

💡Относительно среднеисторического тренда текущая доходность ОФЗ 26230 в 7.13% предполагает снижение акций МТС в район 291р., что с поправкой на дивиденд за 2020г.(~20р.) примерно соответствует фактическим котировкам в 313р.

#офз #mtss

{kind=link}

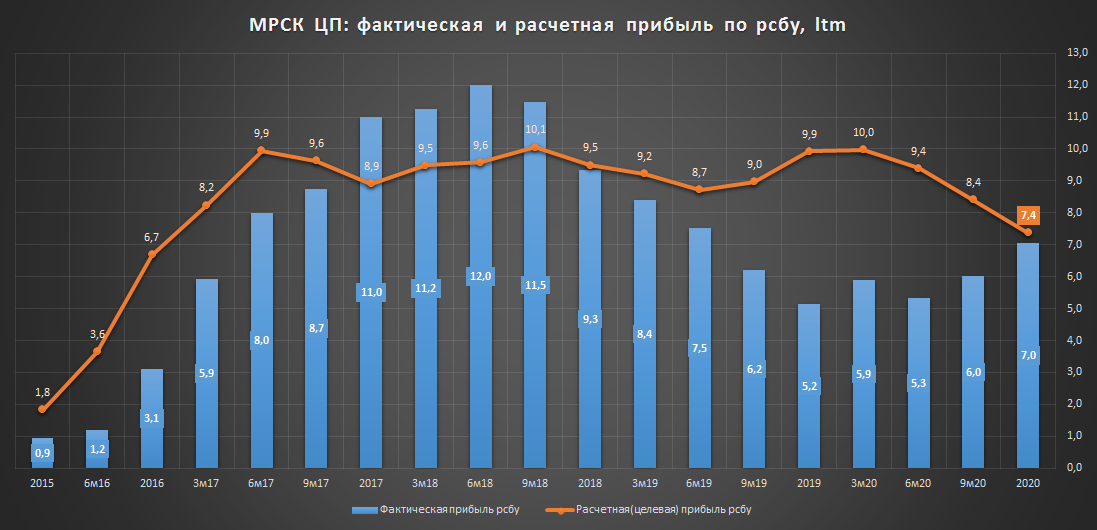

МРСК Центра и Приволжья рсбу 2020 - прибыль ниже ожиданий

▫️Выручка: 96.6 млрд.р.(0%)

▫️Ebitda: 19.7 млрд.р. (+15%)

▫️Прибыль: 7.0 млрд.р.(+33%)

Несмотря на рост прибыли ее размер оказался ниже собственного таргета компании (8 млрд.р.) и моих ожиданий от августа прошлого года (8-9 млрд.р.).

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

Апсайда по прибыли больше нет: ~7 млрд.р. является на сегодня объективным уровнем прибыли, который компания способна генерировать. По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая - снижение маржинальности.

По бизнес-плану компании чистая прибыль в 21г. ожидается на уровне 8.25 млрд.р., риски недостижения которой(резервы по дебиторке и маржинальность) продолжают быть актуальны и в этом году.

Итог: Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

#mrkp

▫️Выручка: 96.6 млрд.р.(0%)

▫️Ebitda: 19.7 млрд.р. (+15%)

▫️Прибыль: 7.0 млрд.р.(+33%)

Несмотря на рост прибыли ее размер оказался ниже собственного таргета компании (8 млрд.р.) и моих ожиданий от августа прошлого года (8-9 млрд.р.).

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

Апсайда по прибыли больше нет: ~7 млрд.р. является на сегодня объективным уровнем прибыли, который компания способна генерировать. По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая - снижение маржинальности.

По бизнес-плану компании чистая прибыль в 21г. ожидается на уровне 8.25 млрд.р., риски недостижения которой(резервы по дебиторке и маржинальность) продолжают быть актуальны и в этом году.

Итог: Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

#mrkp

{kind=link}

✉️Послание Баффета или 3 простых совета начинающим инвесторам

Легендарный инвестор Уоррен Баффет в своем ежегодном послании к инвесторам(ссылка) привел несколько коротких простых истин, которые не помешало бы запомнить всем, кто только начинает свой путь на фондовом рынке:

1. Держать акции выгодно:

владение акциями - это во многом Игра с «положительной суммой»

2. Для получения прибыли совсем необязательно уметь выбирать акции:

даже «терпеливая и рассудительная обезьяна», которая соберет портфель, кинув 50 дротиков в список 500 крупнейших компаний США, «со временем получит дивиденды и прирост капитала» — если только не поддастся соблазну изменить исходную подборку активов.

3. Диверсификация, минимум сделок, максимум терпения:

все, что требуется для создания капитала, — «это время, внутреннее спокойствие, широкая диверсификация и минимизация числа сделок и комиссий»

💡Несмотря на то, что перечисленные выше правила кажутся довольно простыми, множество начинающих инвесторов со временем не могут совладать с внутренним искушением нарушить их, природная тяга к азарту и быстрым деньгам часто превращает весь инвестиционные процесс в казино.

Хотел бы добавить, что используемые мной пассивные стратегии полностью отвечают вышеперечисленным принципам и без лишних движений при комфортном уровне риска позволяют на дистанции добиваться приемлемого результата.

#советы

Легендарный инвестор Уоррен Баффет в своем ежегодном послании к инвесторам(ссылка) привел несколько коротких простых истин, которые не помешало бы запомнить всем, кто только начинает свой путь на фондовом рынке:

1. Держать акции выгодно:

владение акциями - это во многом Игра с «положительной суммой»

2. Для получения прибыли совсем необязательно уметь выбирать акции:

даже «терпеливая и рассудительная обезьяна», которая соберет портфель, кинув 50 дротиков в список 500 крупнейших компаний США, «со временем получит дивиденды и прирост капитала» — если только не поддастся соблазну изменить исходную подборку активов.

3. Диверсификация, минимум сделок, максимум терпения:

все, что требуется для создания капитала, — «это время, внутреннее спокойствие, широкая диверсификация и минимизация числа сделок и комиссий»

💡Несмотря на то, что перечисленные выше правила кажутся довольно простыми, множество начинающих инвесторов со временем не могут совладать с внутренним искушением нарушить их, природная тяга к азарту и быстрым деньгам часто превращает весь инвестиционные процесс в казино.

Хотел бы добавить, что используемые мной пассивные стратегии полностью отвечают вышеперечисленным принципам и без лишних движений при комфортном уровне риска позволяют на дистанции добиваться приемлемого результата.

#советы

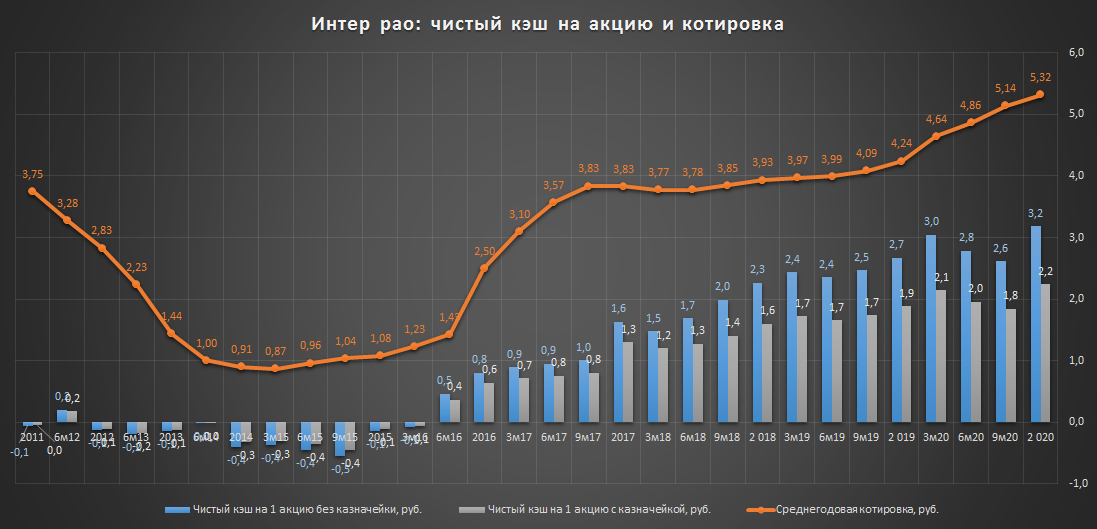

Кубышка Интер РАО - новый рекорд

Чистая денежная позиция(кэш-долг) компании по мсфо за 2020г. увеличилась на 19% и достигла рекордных 234 млрд.р.(2.2р. на акцию).

Помимо кубышки Интер РАО продолжает принадлежать 30% собственных акций, рыночная стоимость которых составляет в моменте около 156 млрд.р.

Акции Интер РАО это классическая стоимостная история с неопределенным временным горизонтом по типу сургут преф:

▫️P/E = 5

▫️Чистый кэш на акцию(без.казн.пакета): 3.2р.

▫️Дивиденды за 2020г.(payout 25%): 0.1807р.(дд. 3.6%)

💡Когда сработают и произойдут ли в принципе главные катализаторы роста (рост payout, гашение/продажа казначейского пакета) остается загадкой, краткосрочно инвесторам остается только прайсить размер кубышки, корреляция акций с которой с 2011г. составляет повышенные 89%.

#irao

Чистая денежная позиция(кэш-долг) компании по мсфо за 2020г. увеличилась на 19% и достигла рекордных 234 млрд.р.(2.2р. на акцию).

Помимо кубышки Интер РАО продолжает принадлежать 30% собственных акций, рыночная стоимость которых составляет в моменте около 156 млрд.р.

Акции Интер РАО это классическая стоимостная история с неопределенным временным горизонтом по типу сургут преф:

▫️P/E = 5

▫️Чистый кэш на акцию(без.казн.пакета): 3.2р.

▫️Дивиденды за 2020г.(payout 25%): 0.1807р.(дд. 3.6%)

💡Когда сработают и произойдут ли в принципе главные катализаторы роста (рост payout, гашение/продажа казначейского пакета) остается загадкой, краткосрочно инвесторам остается только прайсить размер кубышки, корреляция акций с которой с 2011г. составляет повышенные 89%.

#irao

{kind=link}

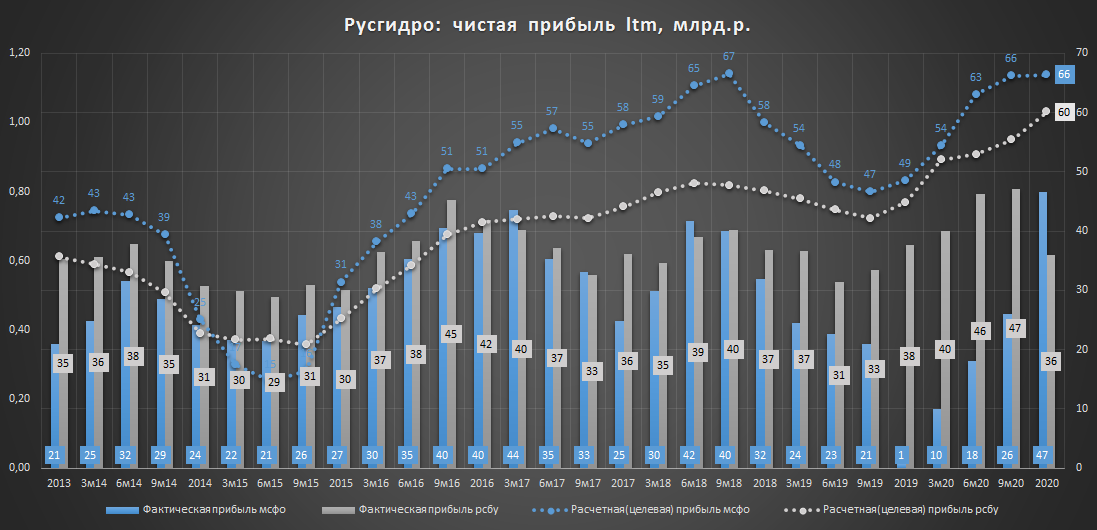

Русгидро сущесвтенно увеличила прибыль по мсфо

Слабый отчет по рсбу за 20г. (чп 36 млрд.р.) и опубликованный ранее бизнес-план Русгидро с ожидаемой прибылью за 20г. в 33 млрд.р. не предвещали ее особого роста и по мсфо, но небольшое чудо все-таки случилось👇

🔥Прибыль Русгидро за 2020г составила 46.6 млрд.р.(против 0.6 млрд.р. в 2019г.)

-Ebitda: 120 млрд.р.(+23%)

-Скорректированная прибыль: 66.4 млрд.р.(+37%)

-Расчетный дивиденд(payout 50%) = 0.053р.(дд. 6.6%)

🔥Русгидро ожидает рост дивидендов в среднесрочной перспективе и не ожидает бумажных списаний в 2021-22гг.(презентация), что косвенно подтверждает сохранение положительной динамики прибыли по мсфо.

💡Достижение расчетных ~66 млрд.р. прибыли и выплата 0.0755р. дивидендов на акцию (дд.9.4%, payout 50%) продолжают быть актуальны, но ключевым вопросом в данной истории остается временной фактор, т.к. планируемый в бизнес-плане медленный рост прибыли заметно ухудшает шансы на быстрый подъем котировок в целевой район 0.9-1р.

#hydr

Слабый отчет по рсбу за 20г. (чп 36 млрд.р.) и опубликованный ранее бизнес-план Русгидро с ожидаемой прибылью за 20г. в 33 млрд.р. не предвещали ее особого роста и по мсфо, но небольшое чудо все-таки случилось👇

🔥Прибыль Русгидро за 2020г составила 46.6 млрд.р.(против 0.6 млрд.р. в 2019г.)

-Ebitda: 120 млрд.р.(+23%)

-Скорректированная прибыль: 66.4 млрд.р.(+37%)

-Расчетный дивиденд(payout 50%) = 0.053р.(дд. 6.6%)

🔥Русгидро ожидает рост дивидендов в среднесрочной перспективе и не ожидает бумажных списаний в 2021-22гг.(презентация), что косвенно подтверждает сохранение положительной динамики прибыли по мсфо.

💡Достижение расчетных ~66 млрд.р. прибыли и выплата 0.0755р. дивидендов на акцию (дд.9.4%, payout 50%) продолжают быть актуальны, но ключевым вопросом в данной истории остается временной фактор, т.к. планируемый в бизнес-плане медленный рост прибыли заметно ухудшает шансы на быстрый подъем котировок в целевой район 0.9-1р.

#hydr

{kind=link}

{kind=link}

Последние 12 месяцев снижение индекса DXY (ослабление $) достаточно хорошо коррелировало с ростом S&P500

🤔Создается впечатление, что без очередного цикла ослабления $ расти SP500 уже особо некуда.

#sp500

🤔Создается впечатление, что без очередного цикла ослабления $ расти SP500 уже особо некуда.

#sp500

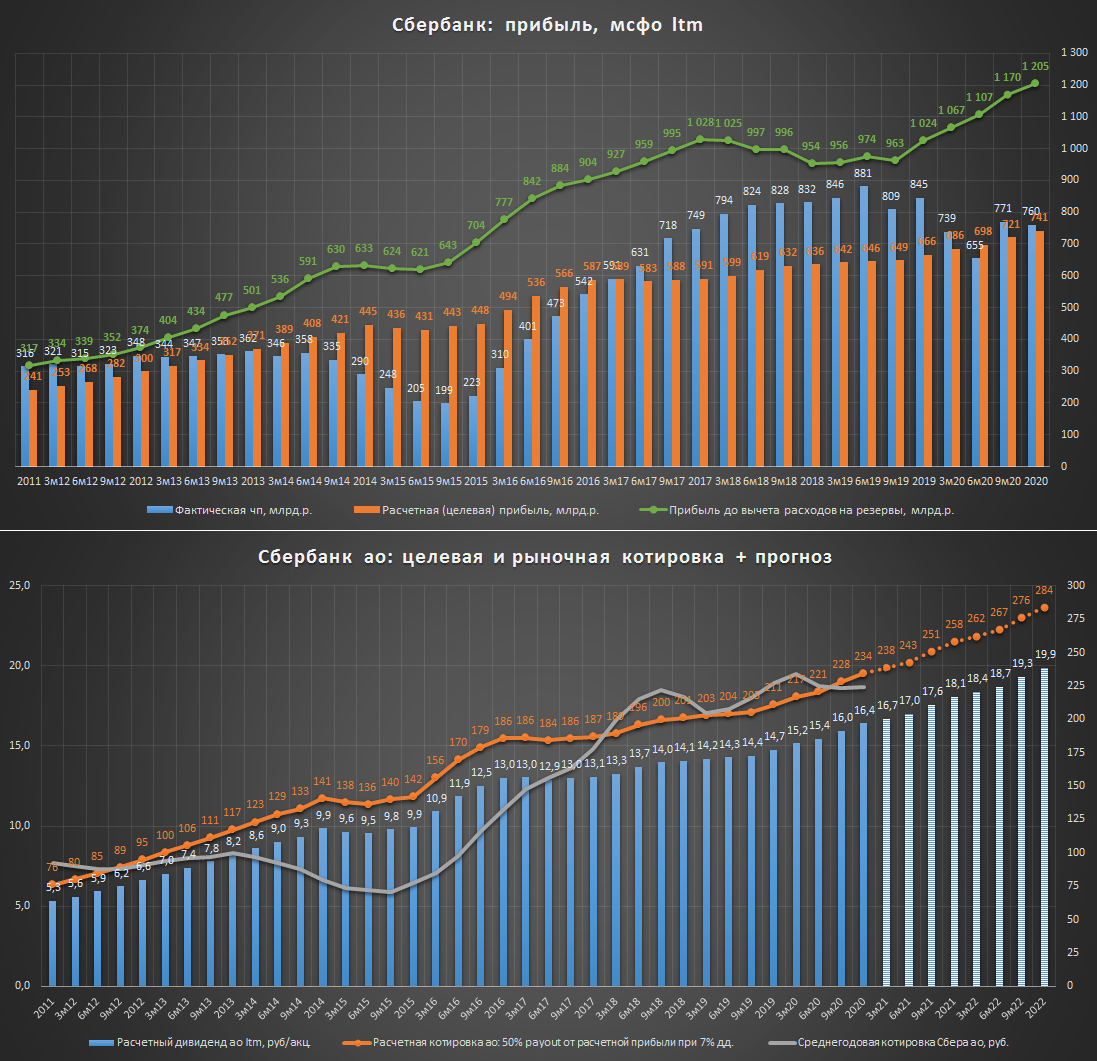

Сбербанк мсфо 2020 - сильный отчет для сложного года

▪️Основные тренды доходной части отчета(2020/2019):

▫️доходы растут, но их динамика замедляется: 3.17 трлн.р. (+3%)

▫️дорезервная рентабельность вблизи рекордных значений: 70%(2019: 66%)

▫️шоковый рост расходов на резервы: 444 млрд.р.(148%)

▫️чистая прибыль снизилась: 760.3 млрд.р.(-10%)

▫️расчетная(целевая) прибыль банка продолжает расти: 741.5 млрд.р.(+11%)

✔️Достаточность базового капитала Сбербанка в 2020 г позволяет дивиденды в 50% прибыли:

▫️расчетный дивиденд на ао/ап = 16.85р.(дд.6.1%/ 6.7%)

▪️Стоимостные показатели банка умеренные и учитывают плавный рост прибыли:

▫️P/E = 8.2

▫️P/BV = 1.2

16.02.21: Сбербанк в 2021 году не планирует досоздавать резервы по выданным в прошлом году кредитам, поэтому прибыль будет выше прошлогодней - Греф - прайм

💡Сберу удалось максимально смягчить удар по прибыли, нанесенный шоками прошлого года и сохранить положительную динамику потенциальной прибыли. На дорезервном уровне банк уже получает рекордные 1.2 трлн.р. дохода👇, поэтому взятие 1 трлн. прибыли при таком тренде это только вопрос времени.

💡В качестве некоторого ценового ориентира по акциям Сбера можно использовать дивидендную модель, подразумевающую 7% див.доходность(payout 50%) и темпы роста расчетной прибыли на уровне среднего за последние 5 лет(~10%). С 2011г. корреляция расчетного дивиденда и среднегодовой котировки составила 86%.

#sber

▪️Основные тренды доходной части отчета(2020/2019):

▫️доходы растут, но их динамика замедляется: 3.17 трлн.р. (+3%)

▫️дорезервная рентабельность вблизи рекордных значений: 70%(2019: 66%)

▫️шоковый рост расходов на резервы: 444 млрд.р.(148%)

▫️чистая прибыль снизилась: 760.3 млрд.р.(-10%)

▫️расчетная(целевая) прибыль банка продолжает расти: 741.5 млрд.р.(+11%)

✔️Достаточность базового капитала Сбербанка в 2020 г позволяет дивиденды в 50% прибыли:

▫️расчетный дивиденд на ао/ап = 16.85р.(дд.6.1%/ 6.7%)

▪️Стоимостные показатели банка умеренные и учитывают плавный рост прибыли:

▫️P/E = 8.2

▫️P/BV = 1.2

16.02.21: Сбербанк в 2021 году не планирует досоздавать резервы по выданным в прошлом году кредитам, поэтому прибыль будет выше прошлогодней - Греф - прайм

💡Сберу удалось максимально смягчить удар по прибыли, нанесенный шоками прошлого года и сохранить положительную динамику потенциальной прибыли. На дорезервном уровне банк уже получает рекордные 1.2 трлн.р. дохода👇, поэтому взятие 1 трлн. прибыли при таком тренде это только вопрос времени.

💡В качестве некоторого ценового ориентира по акциям Сбера можно использовать дивидендную модель, подразумевающую 7% див.доходность(payout 50%) и темпы роста расчетной прибыли на уровне среднего за последние 5 лет(~10%). С 2011г. корреляция расчетного дивиденда и среднегодовой котировки составила 86%.

#sber

{kind=link}