Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.019 млн.р.

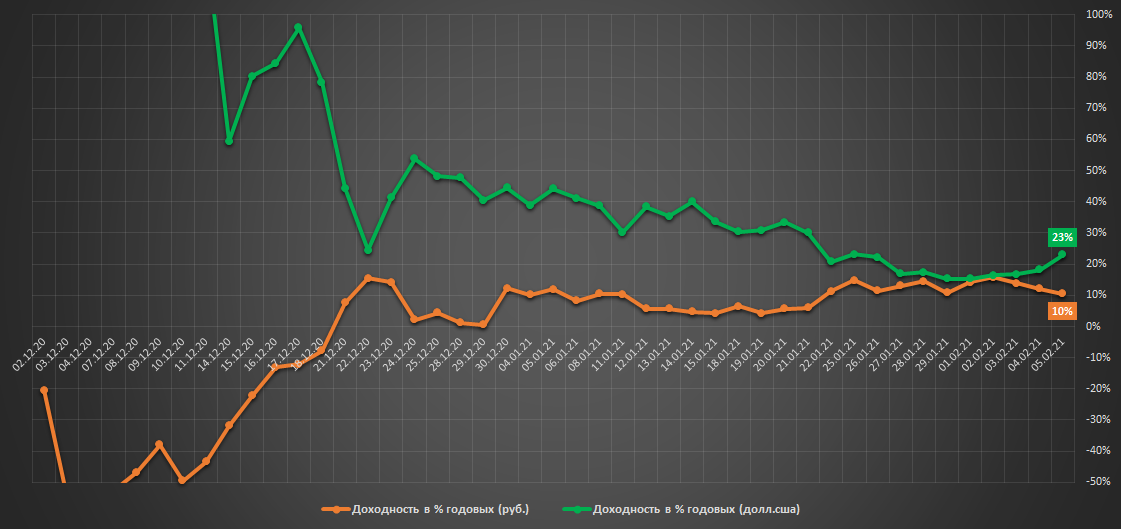

▫️Доходность в руб.: +1.9% (10% г-х)

▫️Доходность в $.: +4.2% (23% г-х)

👉🏻онлайн портфель: intelinvest.ru

В понедельник была проведена плановая ребалансировка портфеля в рамках которой было произошло сокращение доли кэша(рубли + $) в пользу золота(акций Полюса) и российскийх акций (ETF VTBX). Все сделки доступны на intelinvest.ru

Алгоритм продолжает придерживаться консервативной структуры портфеля(доля кэша 60%), экономя "патроны" на случай очередной рыночной просадки. Несмотря на небольшую накопленную за 2 мес. доходность, на длинной дистанции эффективность стратегии по сочетанию доходность/риск значительно превосходит рынок,

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (51% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.019 млн.р.

▫️Доходность в руб.: +1.9% (10% г-х)

▫️Доходность в $.: +4.2% (23% г-х)

👉🏻онлайн портфель: intelinvest.ru

В понедельник была проведена плановая ребалансировка портфеля в рамках которой было произошло сокращение доли кэша(рубли + $) в пользу золота(акций Полюса) и российскийх акций (ETF VTBX). Все сделки доступны на intelinvest.ru

Алгоритм продолжает придерживаться консервативной структуры портфеля(доля кэша 60%), экономя "патроны" на случай очередной рыночной просадки. Несмотря на небольшую накопленную за 2 мес. доходность, на длинной дистанции эффективность стратегии по сочетанию доходность/риск значительно превосходит рынок,

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (51% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

Индекс Мосбиржи и доходность ОФЗ

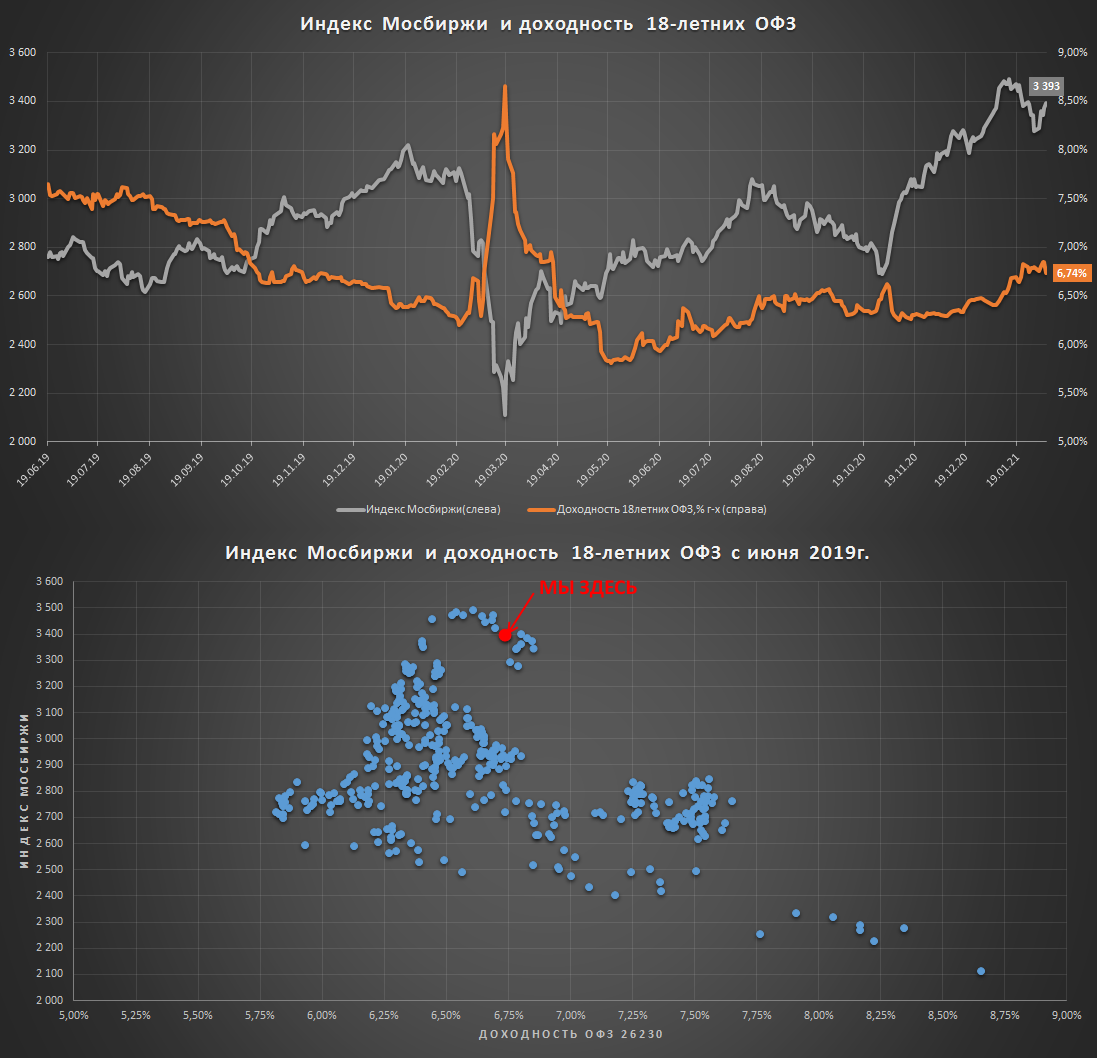

Интересно, что январское обновление индексом Мосбиржи своих исторических максимумов произошло на фоне продолжающегося с лета прошлого года снижения котировок 18-лентних ОФЗ, доходность которых на сегодня вернулась к уровню конца 2019г., когда индекс Мосбиржи торговался чуть ниже 3000 пунктов.

Известная многим обратная взаимосвязь между котировками акций и ставками денежного рынка косвенно подтверждается соотв. формой кривой на нижнем графике👇 на котором текущие хаи по индексу находятся вдалеке от соотв. минимумов по ставкам.

💡Близость индекса к своим историческим максимумам на фоне продолжающегося 8-месячного роста доходностей длинных ОФЗ создает в моменте рекордную раскорреляцию между ними, что несколько ухудшает перспективы дальнейшего роста индекса.

#imoex

Интересно, что январское обновление индексом Мосбиржи своих исторических максимумов произошло на фоне продолжающегося с лета прошлого года снижения котировок 18-лентних ОФЗ, доходность которых на сегодня вернулась к уровню конца 2019г., когда индекс Мосбиржи торговался чуть ниже 3000 пунктов.

Известная многим обратная взаимосвязь между котировками акций и ставками денежного рынка косвенно подтверждается соотв. формой кривой на нижнем графике👇 на котором текущие хаи по индексу находятся вдалеке от соотв. минимумов по ставкам.

💡Близость индекса к своим историческим максимумам на фоне продолжающегося 8-месячного роста доходностей длинных ОФЗ создает в моменте рекордную раскорреляцию между ними, что несколько ухудшает перспективы дальнейшего роста индекса.

#imoex

{kind=link}

Магнит, X5, Лента, Окей - динамика выручки

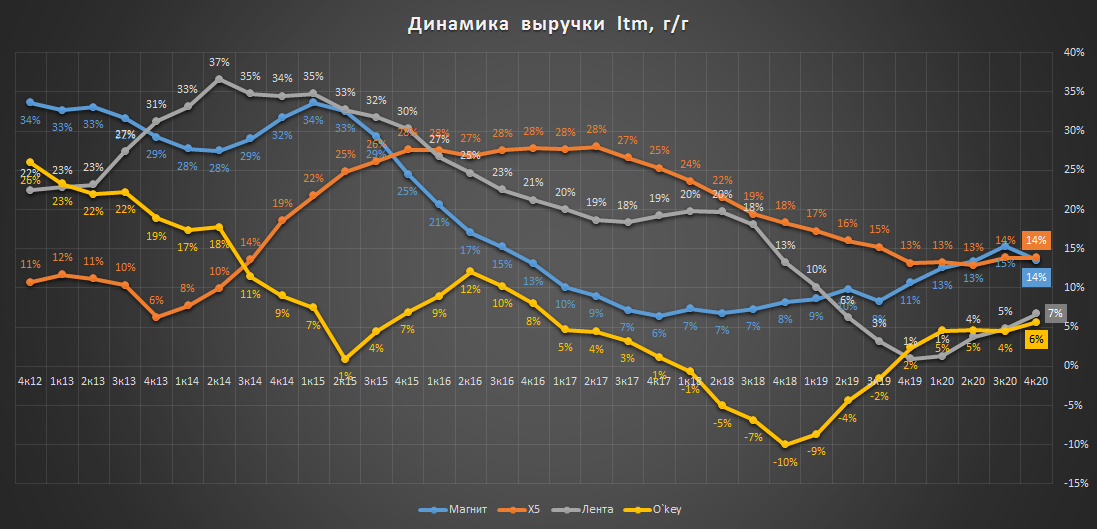

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

{kind=link}

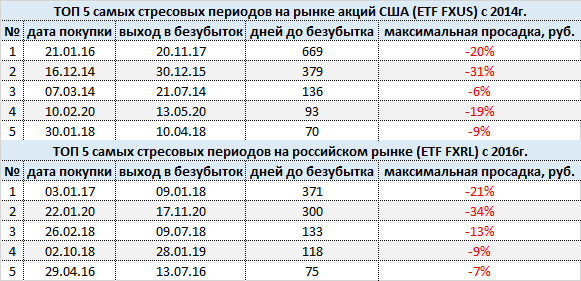

ТОП-5 самых стрессовых периодов на рынке акций

Как известно, риск просадки на рынке акций является для большинства инвесторов главным препятствием, которое заставляет включать голову и сдерживать от использования стратегии "беру на все".

Помимо абсолютной величины просадки дополнительное мучение инвесторам доставляет ее продолжительность, которая по уровню боли может порой даже превосходить негативные эмоции от потенциального убытка.

Для наглядного представления уровня потенциальной боли которую можно испытать покупая рынок на новом историческом максимуме, делаю небольшую подборку самых стрессовых периодов на примере котировок фонда на американские акции ETF FXUS(с 2014г.) и для Российского на примере ETF FXRL(с 2016г.).

❗Данная подборка подразумевает исключительно теоретически сделки, которые могли быть совершены инвесторами на пике рынка.

Несмотря на достаточно короткий период выборки (в истории индекса найдутся еще более жесткие периоды) данная подборка может быть весьма полезна для понимания своей готовности к потенциально возможным последствиям.

#fxus

Как известно, риск просадки на рынке акций является для большинства инвесторов главным препятствием, которое заставляет включать голову и сдерживать от использования стратегии "беру на все".

Помимо абсолютной величины просадки дополнительное мучение инвесторам доставляет ее продолжительность, которая по уровню боли может порой даже превосходить негативные эмоции от потенциального убытка.

Для наглядного представления уровня потенциальной боли которую можно испытать покупая рынок на новом историческом максимуме, делаю небольшую подборку самых стрессовых периодов на примере котировок фонда на американские акции ETF FXUS(с 2014г.) и для Российского на примере ETF FXRL(с 2016г.).

❗Данная подборка подразумевает исключительно теоретически сделки, которые могли быть совершены инвесторами на пике рынка.

Несмотря на достаточно короткий период выборки (в истории индекса найдутся еще более жесткие периоды) данная подборка может быть весьма полезна для понимания своей готовности к потенциально возможным последствиям.

#fxus

{kind=link}

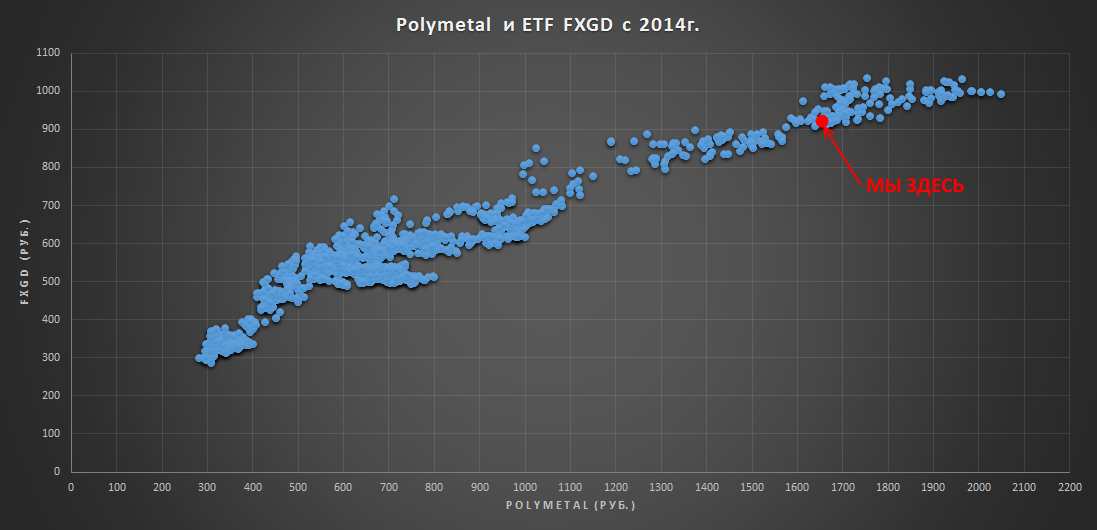

Акции Polymetal и Золота

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

{kind=link}

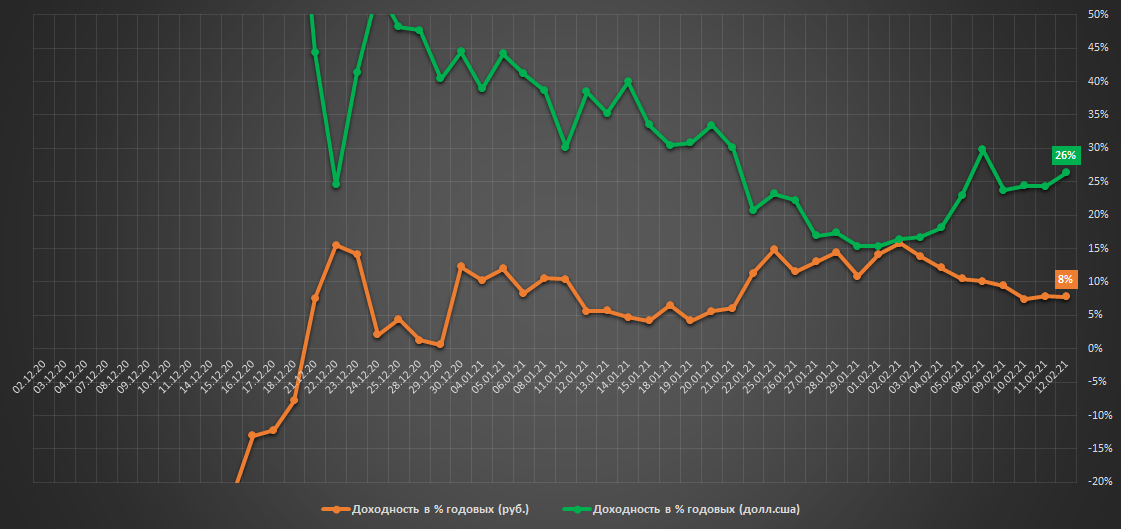

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +1.6% (8% г-х)

▫️Доходность в $.: +5.3% (26% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Из-за 60% доли кэша в портфеле его доходность продолжает оставаться немного скучной, что на бычьем рынке воспринимается, как своеобразная расплата за следование принципу "риск(просадка) важнее доходности", являющегося ключевым в индексной стратегии.

Рынок США, как "изи мани": с момента старта стратегии (1 декабря) фондовый индекс США(ETF FXUS) вырос в $ и руб. на 8% и 5% соотв., что является идеальными условиями практически для любых strong long-стратегий, некоторые из которых, наверняка даже смогли превзойти индекс, убедив в очередной раз инвесторов в своем "уникальном превосходстве", которое почему то каждый раз превращается в тыкву на снижении рынка.

Как долго рынок будет находиться в таком состоянии вопрос к предсказателям, но пока имеем то, что имеем, работать от доходности или от риска каждый решает сам.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (50% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +1.6% (8% г-х)

▫️Доходность в $.: +5.3% (26% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Из-за 60% доли кэша в портфеле его доходность продолжает оставаться немного скучной, что на бычьем рынке воспринимается, как своеобразная расплата за следование принципу "риск(просадка) важнее доходности", являющегося ключевым в индексной стратегии.

Рынок США, как "изи мани": с момента старта стратегии (1 декабря) фондовый индекс США(ETF FXUS) вырос в $ и руб. на 8% и 5% соотв., что является идеальными условиями практически для любых strong long-стратегий, некоторые из которых, наверняка даже смогли превзойти индекс, убедив в очередной раз инвесторов в своем "уникальном превосходстве", которое почему то каждый раз превращается в тыкву на снижении рынка.

Как долго рынок будет находиться в таком состоянии вопрос к предсказателям, но пока имеем то, что имеем, работать от доходности или от риска каждый решает сам.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (50% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

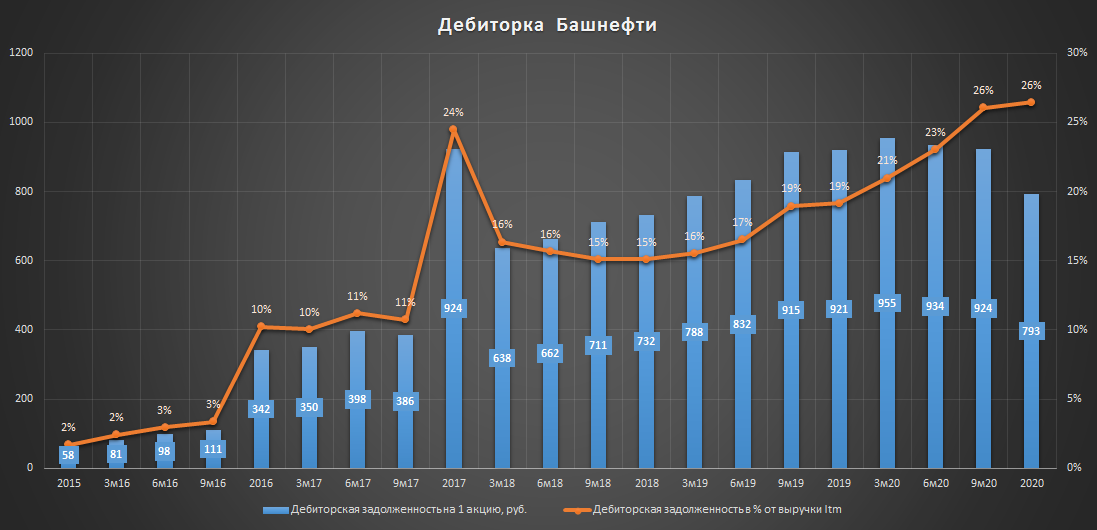

Башнефть мсфо за 2020г. - новые антирекорды

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

{kind=link}

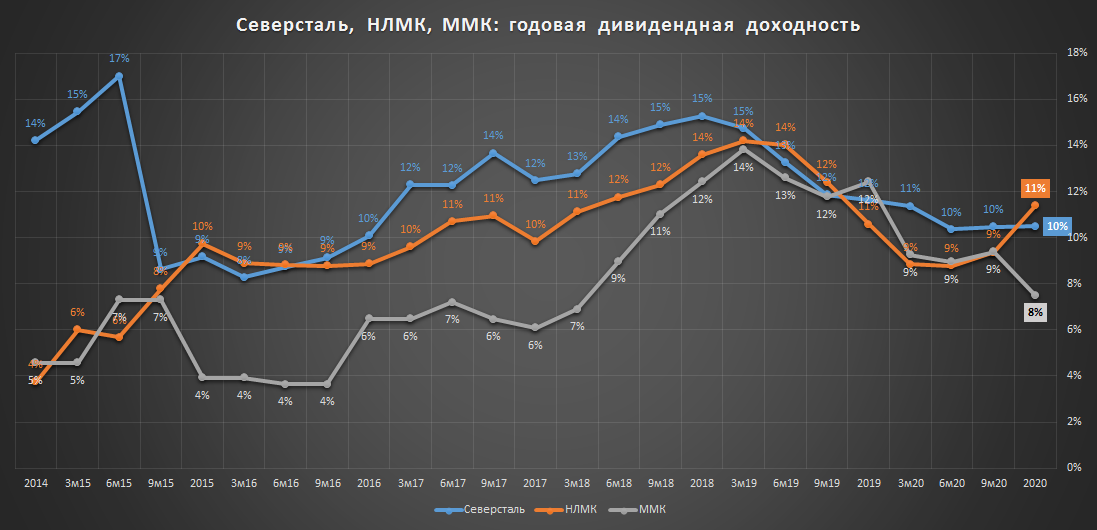

Северсталь, НЛМК, ММК - динамика дивидендной доходности

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

{kind=link}

Yandex: выручка и котировка

В 2020г. выручка Яндекса увеличилась на 24% (до 218 млрд.р.), а среднегодовая котировка на 59% (до 3.8т.р).

Если сравнить динамику выручки и текущую цену акций(уровень корреляции 97%), то в моменте наблюдается их значительный отрыв от исторического тренда, т.е. при текущих ~5.4 т.р. за акцию компания должна получать не менее 350 млрд.р. выручки(+60% к уровню 2020г.)

💡Возможно, что опережающий рост акций Яндекса просто связан с позитивной переоценкой рынком будущей траектории роста доходов всего it-сектора и поэтому исторический фактор здесь не совсем уместен, но в любом случае инвесторам следует быть начеку👇

♻️update: «Яндекс» ожидает роста выручки в 2021 г. в пределах 47% - до 305-320 млрд руб. (прайм)

#yndx

В 2020г. выручка Яндекса увеличилась на 24% (до 218 млрд.р.), а среднегодовая котировка на 59% (до 3.8т.р).

Если сравнить динамику выручки и текущую цену акций(уровень корреляции 97%), то в моменте наблюдается их значительный отрыв от исторического тренда, т.е. при текущих ~5.4 т.р. за акцию компания должна получать не менее 350 млрд.р. выручки(+60% к уровню 2020г.)

💡Возможно, что опережающий рост акций Яндекса просто связан с позитивной переоценкой рынком будущей траектории роста доходов всего it-сектора и поэтому исторический фактор здесь не совсем уместен, но в любом случае инвесторам следует быть начеку👇

♻️update: «Яндекс» ожидает роста выручки в 2021 г. в пределах 47% - до 305-320 млрд руб. (прайм)

#yndx

{kind=link}

Акции Русала в Гонконге и России

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

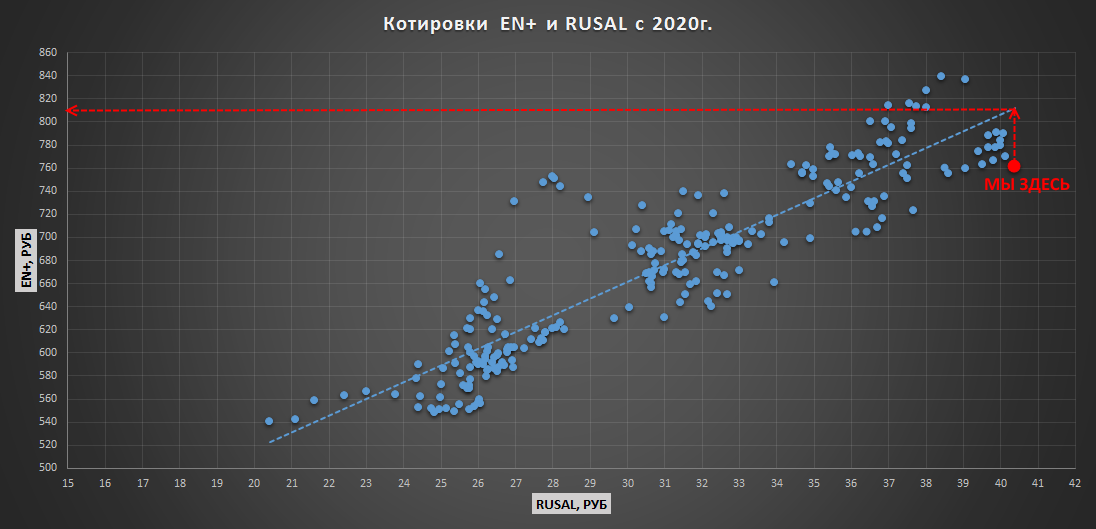

Для тех, кто не успел на локальное ралли в Русале можно попытать счастья в распиках материнской EN+, расчетная цена которых относительно исторического фактора (котировок Русала) находится сейчас в районе 812р.(апсайд +6%)👇

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

♻️upd: вчера Sber CIB поднял оценку акций РусАла до 6.53 гонконгского доллара за штуку (~62р.), апсайд = 54%

💡стоимость гмк-пакета на 1 акцию Русала вчера достигла рекордных 82р.

#rual #enpg

{kind=link}

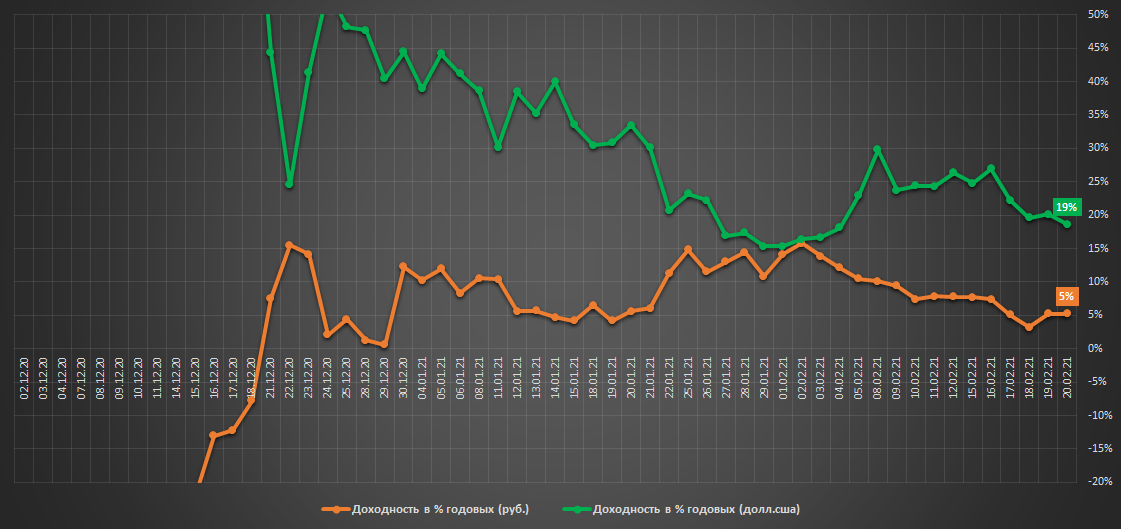

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Стоимость: 1.012 млн.р.($13.6тыс)

▫️Доходность в руб.: +1.2% (5% г-х)

▫️Доходность в $.: +4.1% (19% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Приближаемся к очередной плановой ребалансировке(1 марта), потребность в которой уже сильно назрела т.к. ребалансировочный оборот в моменте уже достиг 27% от портфеля.

Потенциальное перераспределения капитала в портфеле подразумевает сокращение прибыльных позиций по фондовым активам (VTBX, FXUS) в пользу дешевеющего Золота(PLZL), доля которого в портфеле увеличится до 25% и приблизится к предельным 33%.

Напоминаю, что данный портфель состоит из валютных и рублевых стратегий, поэтому его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать и оценивать результаты, если вам интересен результат только по какой-то одной. В какой валюте портфель в итоге будет выглядеть лучше я не знаю.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (47% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Стоимость: 1.012 млн.р.($13.6тыс)

▫️Доходность в руб.: +1.2% (5% г-х)

▫️Доходность в $.: +4.1% (19% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Приближаемся к очередной плановой ребалансировке(1 марта), потребность в которой уже сильно назрела т.к. ребалансировочный оборот в моменте уже достиг 27% от портфеля.

Потенциальное перераспределения капитала в портфеле подразумевает сокращение прибыльных позиций по фондовым активам (VTBX, FXUS) в пользу дешевеющего Золота(PLZL), доля которого в портфеле увеличится до 25% и приблизится к предельным 33%.

Напоминаю, что данный портфель состоит из валютных и рублевых стратегий, поэтому его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать и оценивать результаты, если вам интересен результат только по какой-то одной. В какой валюте портфель в итоге будет выглядеть лучше я не знаю.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (47% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

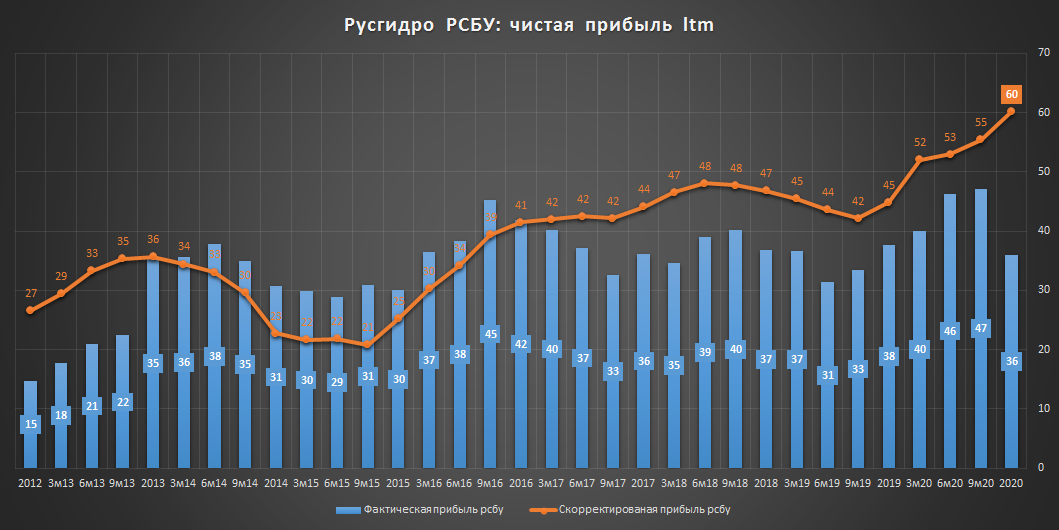

Русгидро рсбу 2020г. - бумажные списания снова все портят

▫️Выручка: 177 млрд.р.(+14%)

▫️Прибыль от продаж: 74 млрд.р. (+21%)

▫️Чистая прибыль: 36 млрд.р.(-4%)

▫️Скорр. чистая прибыль: 60 млрд.р.(+34%)

💡Основное влияние на снижение прибыли оказали бумажные списания (17 млрд.р.), курсовые разницы (4 млрд.р.) и расходы по форварду на акции (2 млрд.р.), в сумме 23 млрд.р.

Чуда не случилось, на фоне новых рекордов по выручке бумажные списания продолжают съедать значительную часть прибыли(дивидендов), отчет по мсфо выйдет 2 марта и вряд ли существенно изменит ситуацию, Русгидро продолжает оставаться историей с высоким внутренним апсайдом и неопределенным горизонтом.

#hydr

▫️Выручка: 177 млрд.р.(+14%)

▫️Прибыль от продаж: 74 млрд.р. (+21%)

▫️Чистая прибыль: 36 млрд.р.(-4%)

▫️Скорр. чистая прибыль: 60 млрд.р.(+34%)

💡Основное влияние на снижение прибыли оказали бумажные списания (17 млрд.р.), курсовые разницы (4 млрд.р.) и расходы по форварду на акции (2 млрд.р.), в сумме 23 млрд.р.

Чуда не случилось, на фоне новых рекордов по выручке бумажные списания продолжают съедать значительную часть прибыли(дивидендов), отчет по мсфо выйдет 2 марта и вряд ли существенно изменит ситуацию, Русгидро продолжает оставаться историей с высоким внутренним апсайдом и неопределенным горизонтом.

#hydr

{kind=link}

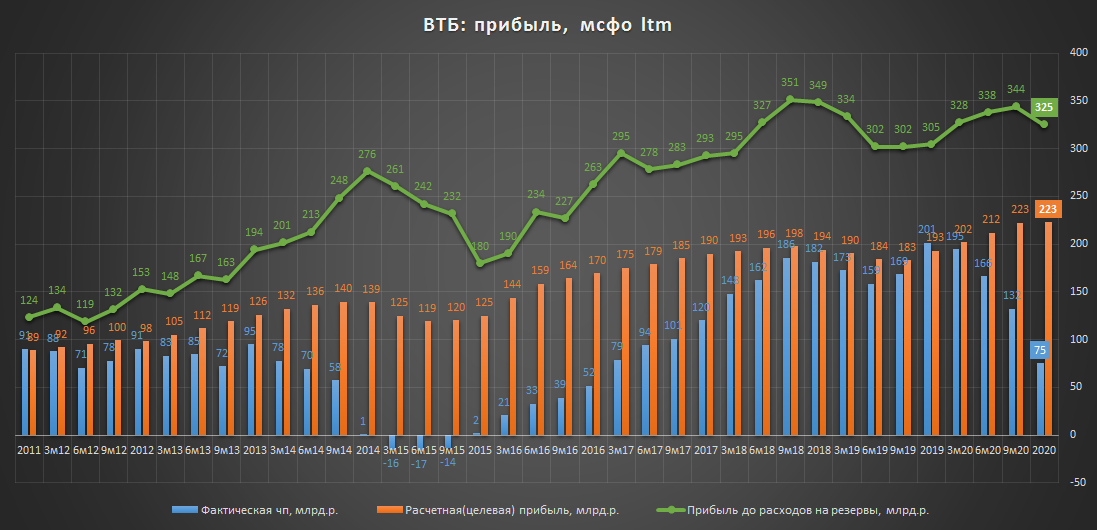

ВТБ мсфо 2020г. - слабый год и обещания которым рынок не верит

▪️динамика основных показателей(г/г):

▫️активы: 18.1 трлн.р.(+17%)

▫️капитал: 1.72 трлн.р.(+4%)

▫️банковские доходы: 223 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(2019г:46%)

▫️чистая прибыль: 75 млрд.р.(-63%)

✅расчетная(целевая) прибыль: 223 млрд.р.(+13%)

💡Увеличение кредитного портфеля продолжает оставаться главным фактором роста активов банка.

💡Несмотря на снижение банковских доходов, дорезервная рентабельность банка улучшилась и достигла максимальных с 2012г. значений.

💡Снижение прибыли на 63% обусловлено резким ростом расходов на резервы(+142%), расчетная прибыль для здоровых экономических условий показала положительную динамику и достигла рекордных 223 млрд.р.(+13%)

▪️новости:

▫️менеджмент ВТБ будет предлагать выплату 50% от 75,3 млрд рублей чистой прибыли по итогам 2020 года

▫️ВТБ таргетирует прибыль на 2021г в диапазоне 250-270 млрд руб.

▫️Предложенный руководством ВТБ семилетний план выкупа привилегированных акций реализован не будет

▪️расчетные дивиденды за 2020г. (при 50% payout и принципе равнодоходности):

▫️ао: 0,0014001р.(дд. 3.7%)

▫️ап1: 0,0003740р.

▫️ап2: 0,0037404р.

🔥При выполнении плана по прибыли в 21г.(250 млрд.р.) и 50% payout дивидендная доходность обычки может составить 12.3%(див. 0,0046294р.).

Итог: банк обладает высоким внутренним потенциалом роста прибыли, таргет менеджмента по которой в 250 млрд.р. немного завышен, в моменте пока видится уровень не более 220 млрд.р., который тоже подразумевает повышенную див. доходность на уровне 10.8% за 2021г. После невыплаты обещанных 50% по итогам 2019г. рынок не верит прогнозам менеджмента, что транслируется в низкий уровень котировок акций банка, но лично я в снижении див. за 2019г. я не вижу злого умысла, у банка действительно меньший запас прочности по капиталу, поэтому менеджмент просто был вынужден резать дивиденды в шоковый период.

Продолжаю держать👇

💡Инвест.идея ВТБ (+10%)

#vtbr

▪️динамика основных показателей(г/г):

▫️активы: 18.1 трлн.р.(+17%)

▫️капитал: 1.72 трлн.р.(+4%)

▫️банковские доходы: 223 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(2019г:46%)

▫️чистая прибыль: 75 млрд.р.(-63%)

✅расчетная(целевая) прибыль: 223 млрд.р.(+13%)

💡Увеличение кредитного портфеля продолжает оставаться главным фактором роста активов банка.

💡Несмотря на снижение банковских доходов, дорезервная рентабельность банка улучшилась и достигла максимальных с 2012г. значений.

💡Снижение прибыли на 63% обусловлено резким ростом расходов на резервы(+142%), расчетная прибыль для здоровых экономических условий показала положительную динамику и достигла рекордных 223 млрд.р.(+13%)

▪️новости:

▫️менеджмент ВТБ будет предлагать выплату 50% от 75,3 млрд рублей чистой прибыли по итогам 2020 года

▫️ВТБ таргетирует прибыль на 2021г в диапазоне 250-270 млрд руб.

▫️Предложенный руководством ВТБ семилетний план выкупа привилегированных акций реализован не будет

▪️расчетные дивиденды за 2020г. (при 50% payout и принципе равнодоходности):

▫️ао: 0,0014001р.(дд. 3.7%)

▫️ап1: 0,0003740р.

▫️ап2: 0,0037404р.

🔥При выполнении плана по прибыли в 21г.(250 млрд.р.) и 50% payout дивидендная доходность обычки может составить 12.3%(див. 0,0046294р.).

Итог: банк обладает высоким внутренним потенциалом роста прибыли, таргет менеджмента по которой в 250 млрд.р. немного завышен, в моменте пока видится уровень не более 220 млрд.р., который тоже подразумевает повышенную див. доходность на уровне 10.8% за 2021г. После невыплаты обещанных 50% по итогам 2019г. рынок не верит прогнозам менеджмента, что транслируется в низкий уровень котировок акций банка, но лично я в снижении див. за 2019г. я не вижу злого умысла, у банка действительно меньший запас прочности по капиталу, поэтому менеджмент просто был вынужден резать дивиденды в шоковый период.

Продолжаю держать👇

💡Инвест.идея ВТБ (+10%)

#vtbr

{kind=link}

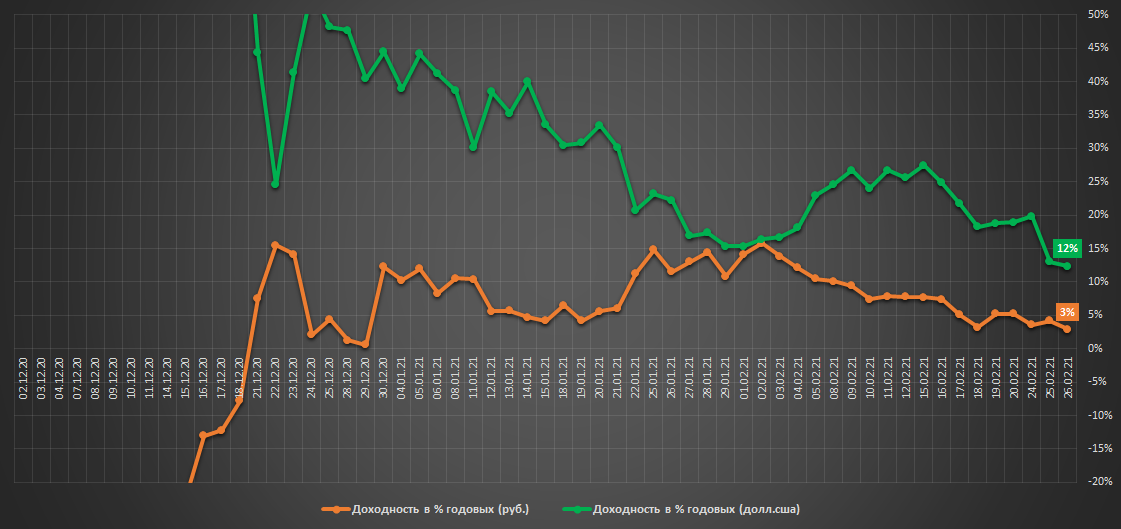

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.007 млн.р.($13.7тыс)

▫️Доходность в руб.: +0.7% (3% г-х)

▫️Доходность в $.: +2.9% (12% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

С момента запуска портфеля(1 дек.20г.) прошло ровно 3 месяца, за это время базовые активы(фонды) из стратегии показали смешанные результаты (д-ть в руб.):

▫️Индекс Моcбиржи(БПИФ VTBX): +7%

▫️SP500(ETF FXUS): +2%

▫️Золото(ETF FXGD): -6%

▫️Доллар сша(ETF FXRU): -1%

Больше всех просело золото, но использование индексного подхода, учитывающего при покупке ценовой фактор, позволило получить более лучшую доходность по сравнению с динамикой базового актива. По российскому индексу ситуация противоположна, базовый актив(vtbx) показал хороший рост, но из-за ценового фактора, аллокация в нем была неполной, поэтому доходность немного отстала.

В начале след.недели будет проведена очередная плановая(ежемесячная) ребалансировка в раках которой доля акций и рублевого кэша будет сокращена в пользу золота, доля которого в портфеле достигнет 29% и приблизится к предельным 33%.

При использовании индексной стратегии нужно быть заранее готовым к тому, что внутренний алгоритм работатет на контртренде, т.е. покупает на снижении и продает на росте. Эффективность данного подхода на короткой дистанции может быть не так очевидна, но на горизонте от года и более он позволяет добиться снижения волатильности(риска) без существенной потери в доходности.

⚠️Напоминаю, что поскольку портфель состоит одновременно из валютных и рублевых стратегий его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать, если вам интересен результат только в какой то одной валюте.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (44% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.007 млн.р.($13.7тыс)

▫️Доходность в руб.: +0.7% (3% г-х)

▫️Доходность в $.: +2.9% (12% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

С момента запуска портфеля(1 дек.20г.) прошло ровно 3 месяца, за это время базовые активы(фонды) из стратегии показали смешанные результаты (д-ть в руб.):

▫️Индекс Моcбиржи(БПИФ VTBX): +7%

▫️SP500(ETF FXUS): +2%

▫️Золото(ETF FXGD): -6%

▫️Доллар сша(ETF FXRU): -1%

Больше всех просело золото, но использование индексного подхода, учитывающего при покупке ценовой фактор, позволило получить более лучшую доходность по сравнению с динамикой базового актива. По российскому индексу ситуация противоположна, базовый актив(vtbx) показал хороший рост, но из-за ценового фактора, аллокация в нем была неполной, поэтому доходность немного отстала.

В начале след.недели будет проведена очередная плановая(ежемесячная) ребалансировка в раках которой доля акций и рублевого кэша будет сокращена в пользу золота, доля которого в портфеле достигнет 29% и приблизится к предельным 33%.

При использовании индексной стратегии нужно быть заранее готовым к тому, что внутренний алгоритм работатет на контртренде, т.е. покупает на снижении и продает на росте. Эффективность данного подхода на короткой дистанции может быть не так очевидна, но на горизонте от года и более он позволяет добиться снижения волатильности(риска) без существенной потери в доходности.

⚠️Напоминаю, что поскольку портфель состоит одновременно из валютных и рублевых стратегий его доходность измерятся сразу в двух валютах(руб. и $), поэтому не стоит его копировать, если вам интересен результат только в какой то одной валюте.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +29% (44% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

Итоги работы закрытых стратегий с начала года

Публикую честные портфельные результаты в режиме "как есть" без накруток, среднесигнальной доходности, % проходимости и прочего шаманства👇

▪️Пассивные(ребалансировка раз в год): первые два месяца пока приносят небольшой минус, который находится в рамках расчетных значений, накопленная доходность продолжает оставаться высокой.

▪️Индексные(ребалансировка раз в мес): полученные доходности во многом повторяют динамику базовых активов, динамика которых с начала года находится вблизи нулевых значений. Отдельно хочется отметить стратегию на золото, которой удалось смягчить удар от резкого снижения цен желтый метал.

▪️Портфель "Инвестор+": структура портфеля продолжает состоять на 80% из пассивной и на 20% из индексной стратегий. При минимуме сделок и более оптимальном составе доходность портфеля при меньшей просадке продолжает опережать индекс Мосбиржи. С момента запуска(29.06.20) портфель так и не показал просадки, а откат от нового максимума за этот период не превысил 4%.

💡доступ ко всем портфелям и стратегиям можно получить в премиальном канале "Инвестор+"(условия)

#итоги

Публикую честные портфельные результаты в режиме "как есть" без накруток, среднесигнальной доходности, % проходимости и прочего шаманства👇

▪️Пассивные(ребалансировка раз в год): первые два месяца пока приносят небольшой минус, который находится в рамках расчетных значений, накопленная доходность продолжает оставаться высокой.

▪️Индексные(ребалансировка раз в мес): полученные доходности во многом повторяют динамику базовых активов, динамика которых с начала года находится вблизи нулевых значений. Отдельно хочется отметить стратегию на золото, которой удалось смягчить удар от резкого снижения цен желтый метал.

▪️Портфель "Инвестор+": структура портфеля продолжает состоять на 80% из пассивной и на 20% из индексной стратегий. При минимуме сделок и более оптимальном составе доходность портфеля при меньшей просадке продолжает опережать индекс Мосбиржи. С момента запуска(29.06.20) портфель так и не показал просадки, а откат от нового максимума за этот период не превысил 4%.

💡доступ ко всем портфелям и стратегиям можно получить в премиальном канале "Инвестор+"(условия)

#итоги

{kind=link}

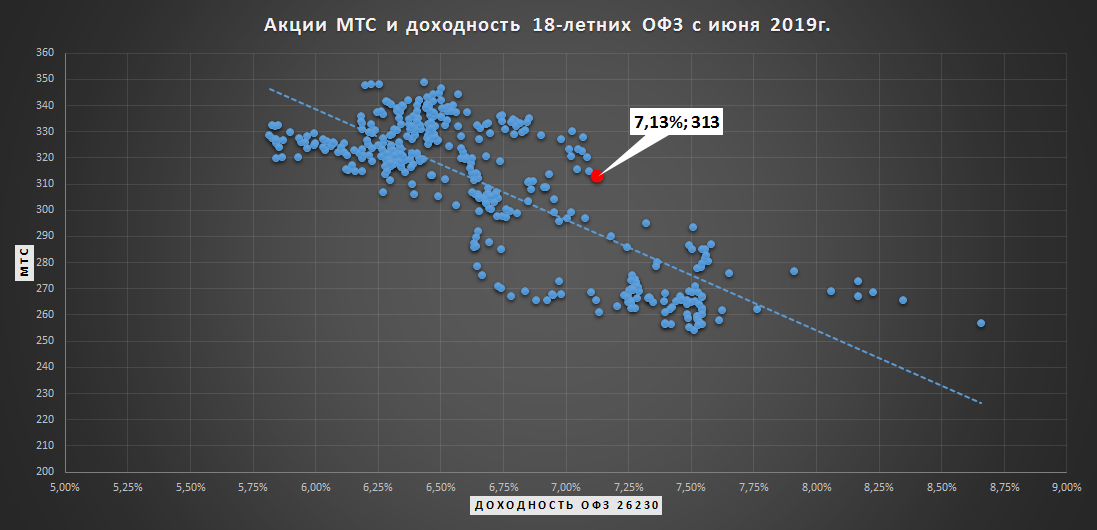

Акции МТС и доходность 18-летних ОФЗ

Влияние фактора % ставок на рынок акций хорошо заметно на примере длинных ОФЗ и акций МТС, которые уже давно воспринимаются рынком, как аналог облигации с постоянным купоном(дивидендом).

За последние 2 года корреляция эффективной доходности к погашению ОФЗ 26230 и акций МТС составила минус 80%, т.е рост доходности ОФЗ оказывает давление на акций МТС и наоборот.

💡Относительно среднеисторического тренда текущая доходность ОФЗ 26230 в 7.13% предполагает снижение акций МТС в район 291р., что с поправкой на дивиденд за 2020г.(~20р.) примерно соответствует фактическим котировкам в 313р.

#офз #mtss

Влияние фактора % ставок на рынок акций хорошо заметно на примере длинных ОФЗ и акций МТС, которые уже давно воспринимаются рынком, как аналог облигации с постоянным купоном(дивидендом).

За последние 2 года корреляция эффективной доходности к погашению ОФЗ 26230 и акций МТС составила минус 80%, т.е рост доходности ОФЗ оказывает давление на акций МТС и наоборот.

💡Относительно среднеисторического тренда текущая доходность ОФЗ 26230 в 7.13% предполагает снижение акций МТС в район 291р., что с поправкой на дивиденд за 2020г.(~20р.) примерно соответствует фактическим котировкам в 313р.

#офз #mtss

{kind=link}

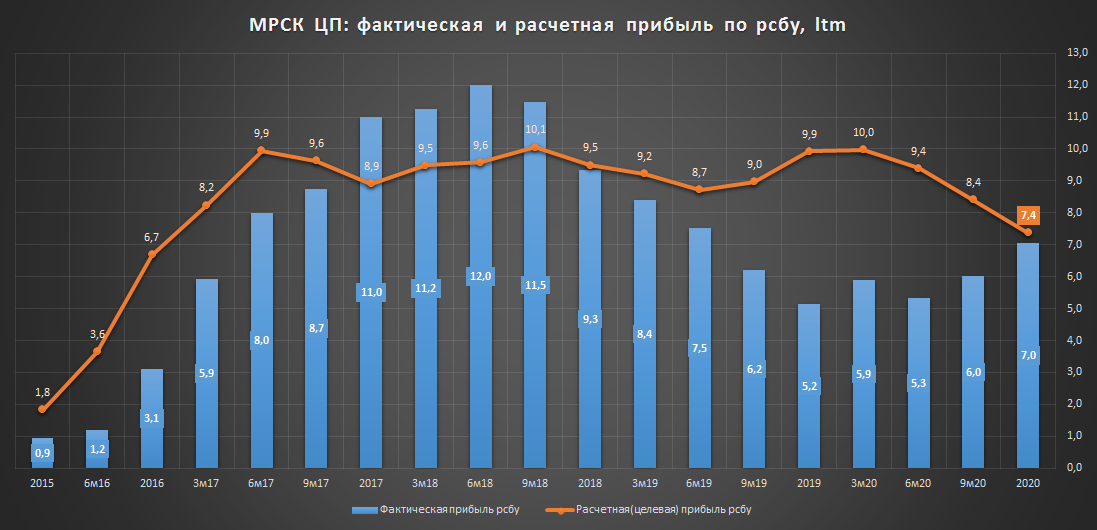

МРСК Центра и Приволжья рсбу 2020 - прибыль ниже ожиданий

▫️Выручка: 96.6 млрд.р.(0%)

▫️Ebitda: 19.7 млрд.р. (+15%)

▫️Прибыль: 7.0 млрд.р.(+33%)

Несмотря на рост прибыли ее размер оказался ниже собственного таргета компании (8 млрд.р.) и моих ожиданий от августа прошлого года (8-9 млрд.р.).

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

Апсайда по прибыли больше нет: ~7 млрд.р. является на сегодня объективным уровнем прибыли, который компания способна генерировать. По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая - снижение маржинальности.

По бизнес-плану компании чистая прибыль в 21г. ожидается на уровне 8.25 млрд.р., риски недостижения которой(резервы по дебиторке и маржинальность) продолжают быть актуальны и в этом году.

Итог: Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

#mrkp

▫️Выручка: 96.6 млрд.р.(0%)

▫️Ebitda: 19.7 млрд.р. (+15%)

▫️Прибыль: 7.0 млрд.р.(+33%)

Несмотря на рост прибыли ее размер оказался ниже собственного таргета компании (8 млрд.р.) и моих ожиданий от августа прошлого года (8-9 млрд.р.).

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

Апсайда по прибыли больше нет: ~7 млрд.р. является на сегодня объективным уровнем прибыли, который компания способна генерировать. По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая - снижение маржинальности.

По бизнес-плану компании чистая прибыль в 21г. ожидается на уровне 8.25 млрд.р., риски недостижения которой(резервы по дебиторке и маржинальность) продолжают быть актуальны и в этом году.

Итог: Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

#mrkp

{kind=link}

✉️Послание Баффета или 3 простых совета начинающим инвесторам

Легендарный инвестор Уоррен Баффет в своем ежегодном послании к инвесторам(ссылка) привел несколько коротких простых истин, которые не помешало бы запомнить всем, кто только начинает свой путь на фондовом рынке:

1. Держать акции выгодно:

владение акциями - это во многом Игра с «положительной суммой»

2. Для получения прибыли совсем необязательно уметь выбирать акции:

даже «терпеливая и рассудительная обезьяна», которая соберет портфель, кинув 50 дротиков в список 500 крупнейших компаний США, «со временем получит дивиденды и прирост капитала» — если только не поддастся соблазну изменить исходную подборку активов.

3. Диверсификация, минимум сделок, максимум терпения:

все, что требуется для создания капитала, — «это время, внутреннее спокойствие, широкая диверсификация и минимизация числа сделок и комиссий»

💡Несмотря на то, что перечисленные выше правила кажутся довольно простыми, множество начинающих инвесторов со временем не могут совладать с внутренним искушением нарушить их, природная тяга к азарту и быстрым деньгам часто превращает весь инвестиционные процесс в казино.

Хотел бы добавить, что используемые мной пассивные стратегии полностью отвечают вышеперечисленным принципам и без лишних движений при комфортном уровне риска позволяют на дистанции добиваться приемлемого результата.

#советы

Легендарный инвестор Уоррен Баффет в своем ежегодном послании к инвесторам(ссылка) привел несколько коротких простых истин, которые не помешало бы запомнить всем, кто только начинает свой путь на фондовом рынке:

1. Держать акции выгодно:

владение акциями - это во многом Игра с «положительной суммой»

2. Для получения прибыли совсем необязательно уметь выбирать акции:

даже «терпеливая и рассудительная обезьяна», которая соберет портфель, кинув 50 дротиков в список 500 крупнейших компаний США, «со временем получит дивиденды и прирост капитала» — если только не поддастся соблазну изменить исходную подборку активов.

3. Диверсификация, минимум сделок, максимум терпения:

все, что требуется для создания капитала, — «это время, внутреннее спокойствие, широкая диверсификация и минимизация числа сделок и комиссий»

💡Несмотря на то, что перечисленные выше правила кажутся довольно простыми, множество начинающих инвесторов со временем не могут совладать с внутренним искушением нарушить их, природная тяга к азарту и быстрым деньгам часто превращает весь инвестиционные процесс в казино.

Хотел бы добавить, что используемые мной пассивные стратегии полностью отвечают вышеперечисленным принципам и без лишних движений при комфортном уровне риска позволяют на дистанции добиваться приемлемого результата.

#советы