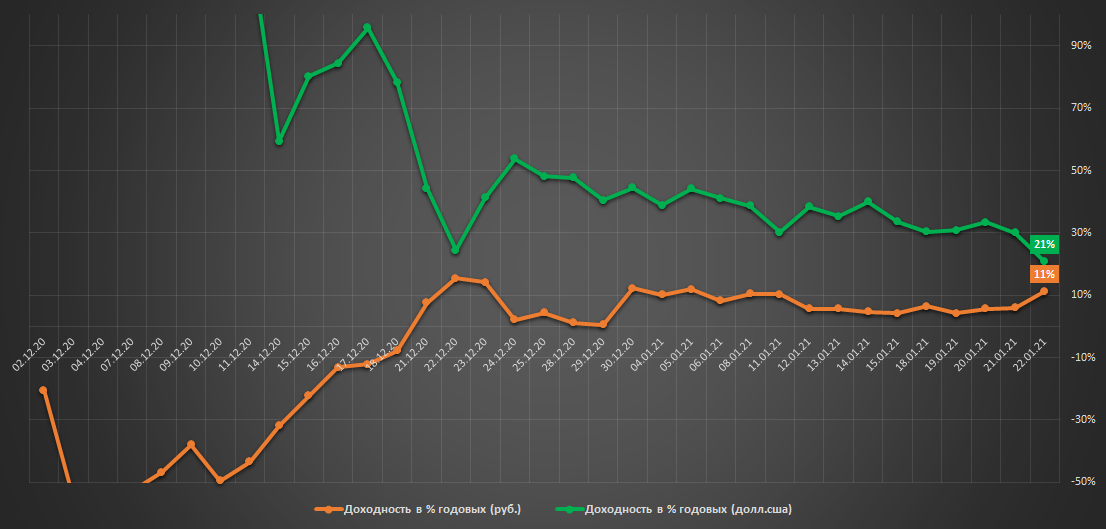

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +16 тыс.р. (+1.6% или 11% г-х)

▫️Доходность в $.: +387$ (+3% или 21% г-х)

👉🏻онлайн портфель: intelinvest.ru

Во многом благодаря ослаблению курса usd/rub доходность стратегии в рублях на этой неделе увеличилась до 11% г-х, а валютная снизилась до 21% г-х.

Индексный алгоритм продолжает отдавать предпочтение консервативной структуре портфеля, рекомендация по выходу из российского рынка сохраняется, доля кэша ($+руб) составляет около 70%, наблюдается рост интереса к золоту.

Как и говорил ранее, реализовывать рекомендации индексного алгоритма буду на плановой ребалансирвке 1-2 февраля, до этой даты сделок не планирую.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (50% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +16 тыс.р. (+1.6% или 11% г-х)

▫️Доходность в $.: +387$ (+3% или 21% г-х)

👉🏻онлайн портфель: intelinvest.ru

Во многом благодаря ослаблению курса usd/rub доходность стратегии в рублях на этой неделе увеличилась до 11% г-х, а валютная снизилась до 21% г-х.

Индексный алгоритм продолжает отдавать предпочтение консервативной структуре портфеля, рекомендация по выходу из российского рынка сохраняется, доля кэша ($+руб) составляет около 70%, наблюдается рост интереса к золоту.

Как и говорил ранее, реализовывать рекомендации индексного алгоритма буду на плановой ребалансирвке 1-2 февраля, до этой даты сделок не планирую.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (50% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

НЛМК: продажи металлопродукции и выручка

Основные операционные показатели в 2020г. (г/г):

▫️Производство стали: 15.8 млн.т. (+1%)

▫️Продажа металлопродукции: 17.5 млн.т. (+3%)

💡Натуральные показатели у НЛМК, в отличие от Северстали, значительно лучше коррелируют с выручкой.

#nlmk

Основные операционные показатели в 2020г. (г/г):

▫️Производство стали: 15.8 млн.т. (+1%)

▫️Продажа металлопродукции: 17.5 млн.т. (+3%)

💡Натуральные показатели у НЛМК, в отличие от Северстали, значительно лучше коррелируют с выручкой.

#nlmk

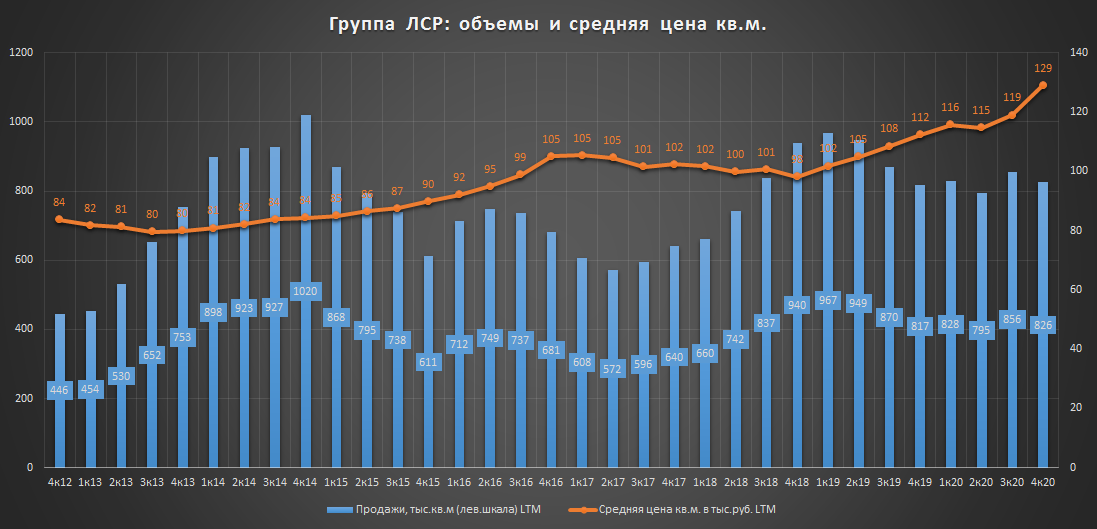

Группа ЛСР: операционные показатели за 2020г.

▫️Продажи, тыс.кв.м: 826 (+1%)

▫️Средняя цена, кв.м: 129 тыс.руб. (+13%)

▫️Продажи, млрд.р.: 95 (+12%)

▫️Доля ипотеки в 2020г.: 64% (47% в 2019г.)

💡Продавать дороже и больше пока удается только ПИКу, объемы продаж в натуральном выражении у ЛСР как и у Эталона далеки от рекордных значений.

#etln

▫️Продажи, тыс.кв.м: 826 (+1%)

▫️Средняя цена, кв.м: 129 тыс.руб. (+13%)

▫️Продажи, млрд.р.: 95 (+12%)

▫️Доля ипотеки в 2020г.: 64% (47% в 2019г.)

💡Продавать дороже и больше пока удается только ПИКу, объемы продаж в натуральном выражении у ЛСР как и у Эталона далеки от рекордных значений.

#etln

{kind=link}

X5: выручка и трафик

в 2020г.:

▫️Выручка: 1.97 трлн.р.(+14%)

▫️Трафик: +2%

▫️Средний чек: 428р.(+11%)

💡Существовавшая ранее практически 100% корреляция между выручкой и трафиком полностью разрушилась в 2020г. Благодаря росту среднего чека снижение трафика теперь не означает сокращение выручки.

#five

в 2020г.:

▫️Выручка: 1.97 трлн.р.(+14%)

▫️Трафик: +2%

▫️Средний чек: 428р.(+11%)

💡Существовавшая ранее практически 100% корреляция между выручкой и трафиком полностью разрушилась в 2020г. Благодаря росту среднего чека снижение трафика теперь не означает сокращение выручки.

#five

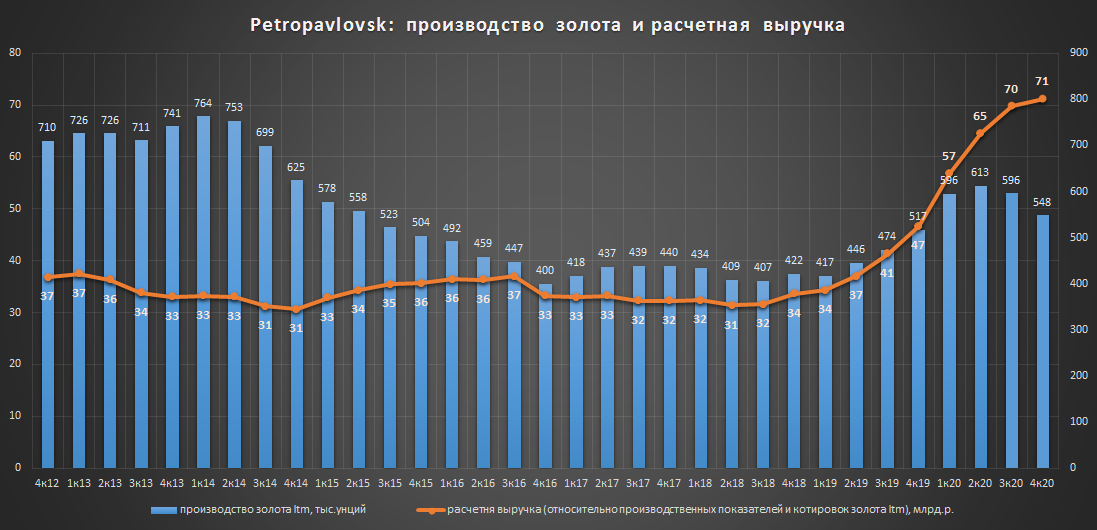

Petropavlovsk: производство золота в 2020г.

Производство золота в 2020г.: 548 тыс.унц.(+6%)

❗Компания не смогла выполнить свой обновленный(сниженный) производственный план в размере 560-600 тыс.унций.

💡По итогам 2020г. благодаря росту рублевых цен на золото (+50%) выручка Petropavlovsk достигнет примерно 71 млрд.р. (+49%).

💡Petropavlovsk продолжает оставаться недорогой историей с потенциальным апсайдом на уровне 15-20%, реализация которого, в том числе будет зависеть от запланированного увеличения мощности по переработке упорных руд на Пионере (2кв. 2021г.) и Маломыре (1кв. 2022г.).

#pogr

Производство золота в 2020г.: 548 тыс.унц.(+6%)

❗Компания не смогла выполнить свой обновленный(сниженный) производственный план в размере 560-600 тыс.унций.

💡По итогам 2020г. благодаря росту рублевых цен на золото (+50%) выручка Petropavlovsk достигнет примерно 71 млрд.р. (+49%).

💡Petropavlovsk продолжает оставаться недорогой историей с потенциальным апсайдом на уровне 15-20%, реализация которого, в том числе будет зависеть от запланированного увеличения мощности по переработке упорных руд на Пионере (2кв. 2021г.) и Маломыре (1кв. 2022г.).

#pogr

{kind=link}

Лента: выручка и трафик в 2020г.

▫️Выручка: 446 млрд.р.(+7%)

▫️Трафик: -4%

▫️Средний чек: 1 115р.(+12%)

💡Рекордный отток покупателей, трафик из гипермаркетов продолжает утекать быстрее по сравнению с другими форматами, а развитие онлайн-продаж только ускоряет этот процесс. Рост выручки позволяет пока не обращать внимание на ситуацию с трафиком, но сама тенденция пугающая.

#lnta

▫️Выручка: 446 млрд.р.(+7%)

▫️Трафик: -4%

▫️Средний чек: 1 115р.(+12%)

💡Рекордный отток покупателей, трафик из гипермаркетов продолжает утекать быстрее по сравнению с другими форматами, а развитие онлайн-продаж только ускоряет этот процесс. Рост выручки позволяет пока не обращать внимание на ситуацию с трафиком, но сама тенденция пугающая.

#lnta

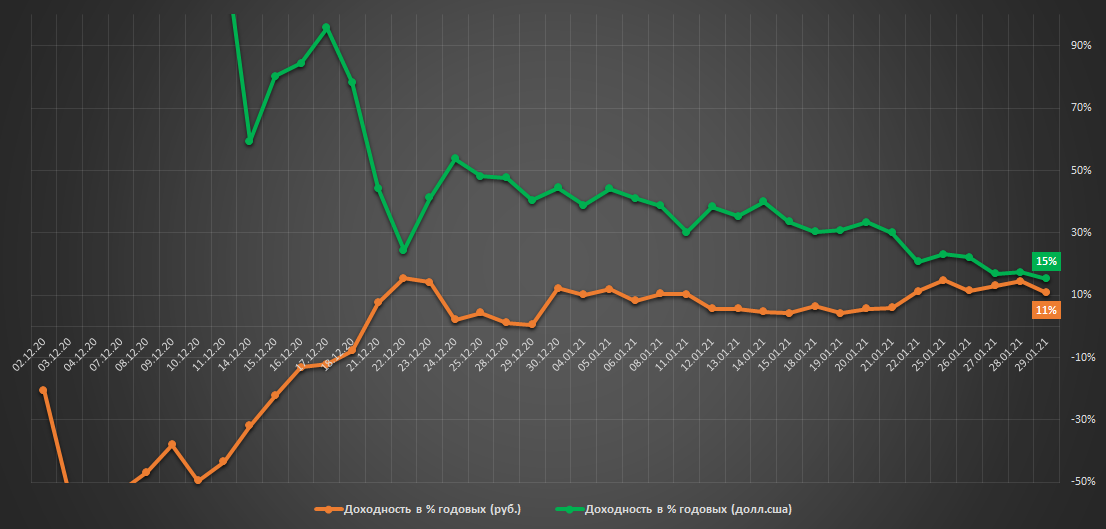

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.017 млн.р.

▫️Доходность в руб.: +1.7% (11% г-х)

▫️Доходность в $.: +2.5% (15% г-х)

👉🏻онлайн портфель: intelinvest.ru

Рублевая доходность за неделю практически не изменилась и составила 11% г-х, валютная сократилась с 21% до 15% г-х.

На плановой ребалансировке 1 февраля будем продавать валюту и увеличивать долю золота (добавятся акции Полюса), на фоне снижения индекса Мосбиржи(VTBX) индексный алгоритм теперь советует не сокращать, а наращивать позицию по российским акциям.

💡Здесь стоит отметить, что встроенный алгоритм в январе достаточно точно определил момент полного выхода из VTBX при индексе Мосбиржи в районе ~3500.

Как и прежде, ребалансировочный калькулятор и все сделки оперативно доступны в канале Инвестор+👇

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (48% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.017 млн.р.

▫️Доходность в руб.: +1.7% (11% г-х)

▫️Доходность в $.: +2.5% (15% г-х)

👉🏻онлайн портфель: intelinvest.ru

Рублевая доходность за неделю практически не изменилась и составила 11% г-х, валютная сократилась с 21% до 15% г-х.

На плановой ребалансировке 1 февраля будем продавать валюту и увеличивать долю золота (добавятся акции Полюса), на фоне снижения индекса Мосбиржи(VTBX) индексный алгоритм теперь советует не сокращать, а наращивать позицию по российским акциям.

💡Здесь стоит отметить, что встроенный алгоритм в январе достаточно точно определил момент полного выхода из VTBX при индексе Мосбиржи в районе ~3500.

Как и прежде, ребалансировочный калькулятор и все сделки оперативно доступны в канале Инвестор+👇

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (48% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

Календарь (не)благоприятных дней индекса Мосбиржи в феврале

На фото представлена историческая(с 2007г.) среднедневная доходность индекса мосбиржи в феврале.

❗Не стоит данную информацию воспринимать, как инструкцию к действию, т.к. "вчерашний день" не гарантирует "завтрашний".

💡Говоря о сезонном факторе в динамике индекса Мосбиржи, можно констатировать, что прошедший январь, вопреки своему статусу самого растущего месяца, закрылся в минусе (-0.9%) и это несмотря на то, что в моменте рост достигал 6.5%

#imoex

На фото представлена историческая(с 2007г.) среднедневная доходность индекса мосбиржи в феврале.

❗Не стоит данную информацию воспринимать, как инструкцию к действию, т.к. "вчерашний день" не гарантирует "завтрашний".

💡Говоря о сезонном факторе в динамике индекса Мосбиржи, можно констатировать, что прошедший январь, вопреки своему статусу самого растущего месяца, закрылся в минусе (-0.9%) и это несмотря на то, что в моменте рост достигал 6.5%

#imoex

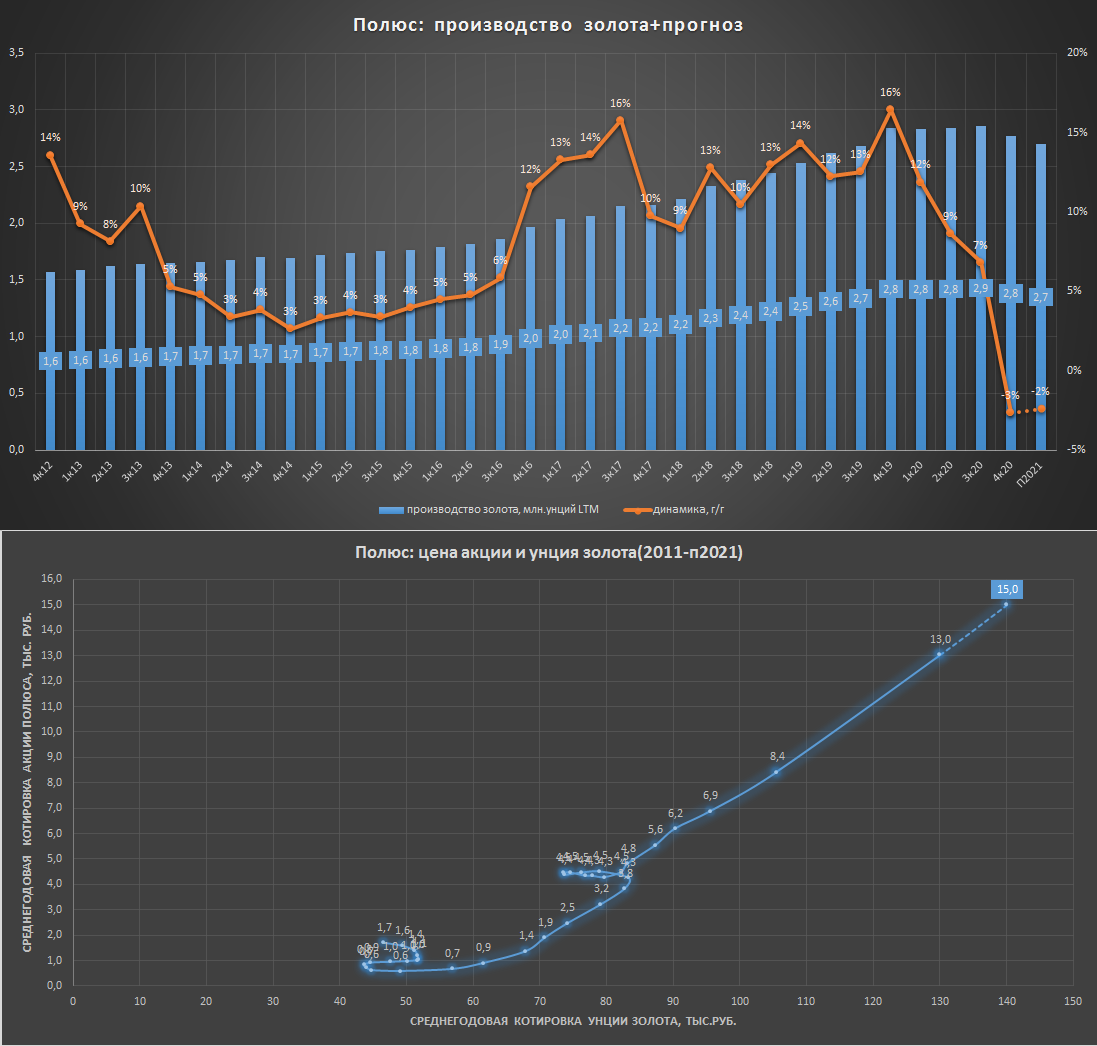

Полюс - красивая долгосрочная история

Производственные показатели за 2020г:

▫️Производство золота: 2766 тыс.унций (-3%)

▫️Выручка, млрд.$: 4.96 (+25%)

▫️Расчетная выручка в млрд.р.: 361 (+41%)

✅Полюс выполнил свой производственный прогноз на 2020г. в 2.8 млн.унц.и понизил его на 2021г. до 2.7 млн. унц.золота (-2%)

▪️краткосрочно "hold": при выполнении производственного плана и текущих цен на золото (140 т.р./унция) выручка Полюса в 2021г. может увеличиться всего на 5% (до 378 млрд.р.), что полностью оставляет котировки Полюса во власти цен на золото относительно которых, расчетная цена акции составляет в моменте около 15 т.р.

💡Среднегодовая корреляция акций Полюса и котировок Золота в 2011-20г. составила 96%, а с момента SPO в 2017г. рекордные 99%.

▪️долгосрочно "strong long": в ближайшие 5-6 лет благодаря старту добычи на месторождении "Сухой Лог" годовое производство золота Полюса может увеличиться более чем в 1.5 раза до 4.5-5 млн.унц.

Расчетные параметры Сухого Лога по данным компании:

▫️запасы: 40 млн унций

▫️среднегодовой объем производства: ~2,3 млн.унц.

▫️ТСС (общие денежные расходы на добычу): $390 на унцию(один из самых низких показателей в мире).

💡Рост добычи после запуска Сухого Лога в 2025-26гг. означает практически удвоение котировок Полюса относительно текущих цен на золото.

#plzl

Производственные показатели за 2020г:

▫️Производство золота: 2766 тыс.унций (-3%)

▫️Выручка, млрд.$: 4.96 (+25%)

▫️Расчетная выручка в млрд.р.: 361 (+41%)

✅Полюс выполнил свой производственный прогноз на 2020г. в 2.8 млн.унц.и понизил его на 2021г. до 2.7 млн. унц.золота (-2%)

▪️краткосрочно "hold": при выполнении производственного плана и текущих цен на золото (140 т.р./унция) выручка Полюса в 2021г. может увеличиться всего на 5% (до 378 млрд.р.), что полностью оставляет котировки Полюса во власти цен на золото относительно которых, расчетная цена акции составляет в моменте около 15 т.р.

💡Среднегодовая корреляция акций Полюса и котировок Золота в 2011-20г. составила 96%, а с момента SPO в 2017г. рекордные 99%.

▪️долгосрочно "strong long": в ближайшие 5-6 лет благодаря старту добычи на месторождении "Сухой Лог" годовое производство золота Полюса может увеличиться более чем в 1.5 раза до 4.5-5 млн.унц.

Расчетные параметры Сухого Лога по данным компании:

▫️запасы: 40 млн унций

▫️среднегодовой объем производства: ~2,3 млн.унц.

▫️ТСС (общие денежные расходы на добычу): $390 на унцию(один из самых низких показателей в мире).

💡Рост добычи после запуска Сухого Лога в 2025-26гг. означает практически удвоение котировок Полюса относительно текущих цен на золото.

#plzl

{kind=link}

Результаты работы закрытых стратегий в январе

▪️Пассивные(1 сделка в год): в среднем легкий минус, январские взлеты и падения рынка в итоге не оказали существенного влияния стоимость портфеля. Уровень риска(просадки) остался в рамках расчетных значений.

▪️Индексные(1 сделка в мес): результаты смешанные и соответствуют ожиданиям согласно которым, доходность стратегии отстает от динамики базового актива(бенчмарк) при его росте и опережает на снижении.

💡Главным преимуществом индексных стратегий продолжает оставаться их тотальное превосходство в соотношении доходность/риск, когда при кратно меньшей просадке мы получаем значительно меньшее отставание от бенчмарк по абсолютной доходности, а местами даже удается превосходить ее👇

💡Индексные стратегии отлично подойдут там, где размер потенциального риска(просадки) важнее абсолютной доходности + индексные стратегии отвечают на множество других сопутствующих вопросов:

▫️Сразу купить актив на всю сумму или подождать более низких уровней?

▫️Если покупать не сразу, то на какую сумму? На каких уровнях докупать? В чем и в каких пропорциях хранить свободный кэш ($ или руб.)?

▫️Когда продавать если рынок начнет расти?

▪️Портфель "Инвестор+": по итогам января доходность портфеля при значительно меньшем риске(просадке) опередила динамику индекса мосбиржи. Более активное управление позициями позволило достичь более высоких результатов относительно рынка.

Описание и условия доступа к закрытым стратегиям: https://t.me/invstplus

#итоги

▪️Пассивные(1 сделка в год): в среднем легкий минус, январские взлеты и падения рынка в итоге не оказали существенного влияния стоимость портфеля. Уровень риска(просадки) остался в рамках расчетных значений.

▪️Индексные(1 сделка в мес): результаты смешанные и соответствуют ожиданиям согласно которым, доходность стратегии отстает от динамики базового актива(бенчмарк) при его росте и опережает на снижении.

💡Главным преимуществом индексных стратегий продолжает оставаться их тотальное превосходство в соотношении доходность/риск, когда при кратно меньшей просадке мы получаем значительно меньшее отставание от бенчмарк по абсолютной доходности, а местами даже удается превосходить ее👇

💡Индексные стратегии отлично подойдут там, где размер потенциального риска(просадки) важнее абсолютной доходности + индексные стратегии отвечают на множество других сопутствующих вопросов:

▫️Сразу купить актив на всю сумму или подождать более низких уровней?

▫️Если покупать не сразу, то на какую сумму? На каких уровнях докупать? В чем и в каких пропорциях хранить свободный кэш ($ или руб.)?

▫️Когда продавать если рынок начнет расти?

▪️Портфель "Инвестор+": по итогам января доходность портфеля при значительно меньшем риске(просадке) опередила динамику индекса мосбиржи. Более активное управление позициями позволило достичь более высоких результатов относительно рынка.

Описание и условия доступа к закрытым стратегиям: https://t.me/invstplus

#итоги

{kind=link}

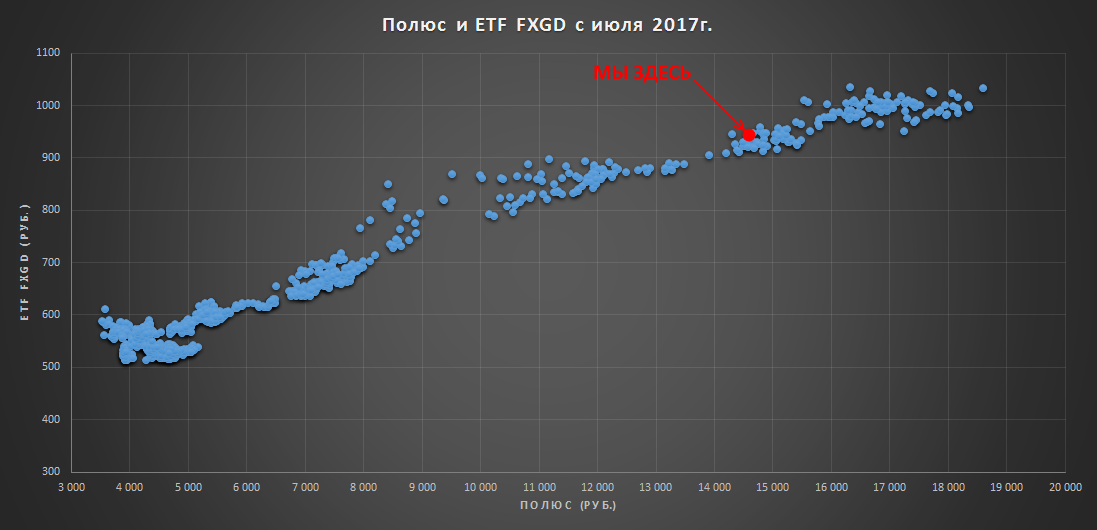

Акции Полюса и Золота

В дополнение к недавнему посту про акции Полюса публикую наглядную иллюстрацию взаимной динамики золота (ETF FXGD) и акций Полюса с июля 2017г., когда компания провела SPO.

💡Корреляция двух активов за данный период составила 98%, думаю, что примерно в данной системе координат акции Полюса продолжат находиться до 2025-26г., когда начнется добыча на одном из крупнейшем в мире месторождении золота "Сухойл Лог".

#plzl #fxgd

В дополнение к недавнему посту про акции Полюса публикую наглядную иллюстрацию взаимной динамики золота (ETF FXGD) и акций Полюса с июля 2017г., когда компания провела SPO.

💡Корреляция двух активов за данный период составила 98%, думаю, что примерно в данной системе координат акции Полюса продолжат находиться до 2025-26г., когда начнется добыча на одном из крупнейшем в мире месторождении золота "Сухойл Лог".

#plzl #fxgd

{kind=link}

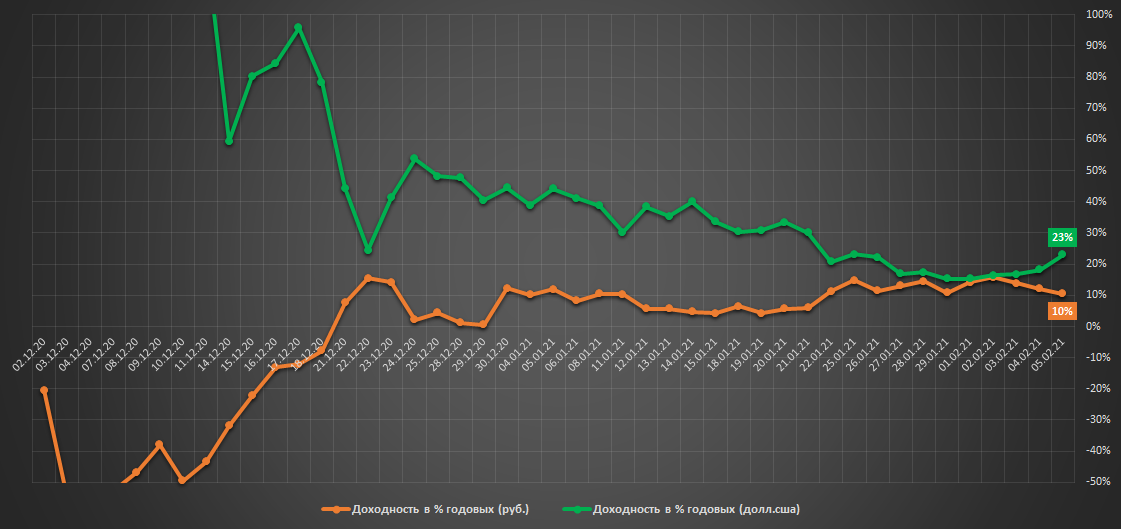

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.019 млн.р.

▫️Доходность в руб.: +1.9% (10% г-х)

▫️Доходность в $.: +4.2% (23% г-х)

👉🏻онлайн портфель: intelinvest.ru

В понедельник была проведена плановая ребалансировка портфеля в рамках которой было произошло сокращение доли кэша(рубли + $) в пользу золота(акций Полюса) и российскийх акций (ETF VTBX). Все сделки доступны на intelinvest.ru

Алгоритм продолжает придерживаться консервативной структуры портфеля(доля кэша 60%), экономя "патроны" на случай очередной рыночной просадки. Несмотря на небольшую накопленную за 2 мес. доходность, на длинной дистанции эффективность стратегии по сочетанию доходность/риск значительно превосходит рынок,

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (51% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.019 млн.р.

▫️Доходность в руб.: +1.9% (10% г-х)

▫️Доходность в $.: +4.2% (23% г-х)

👉🏻онлайн портфель: intelinvest.ru

В понедельник была проведена плановая ребалансировка портфеля в рамках которой было произошло сокращение доли кэша(рубли + $) в пользу золота(акций Полюса) и российскийх акций (ETF VTBX). Все сделки доступны на intelinvest.ru

Алгоритм продолжает придерживаться консервативной структуры портфеля(доля кэша 60%), экономя "патроны" на случай очередной рыночной просадки. Несмотря на небольшую накопленную за 2 мес. доходность, на длинной дистанции эффективность стратегии по сочетанию доходность/риск значительно превосходит рынок,

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (51% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

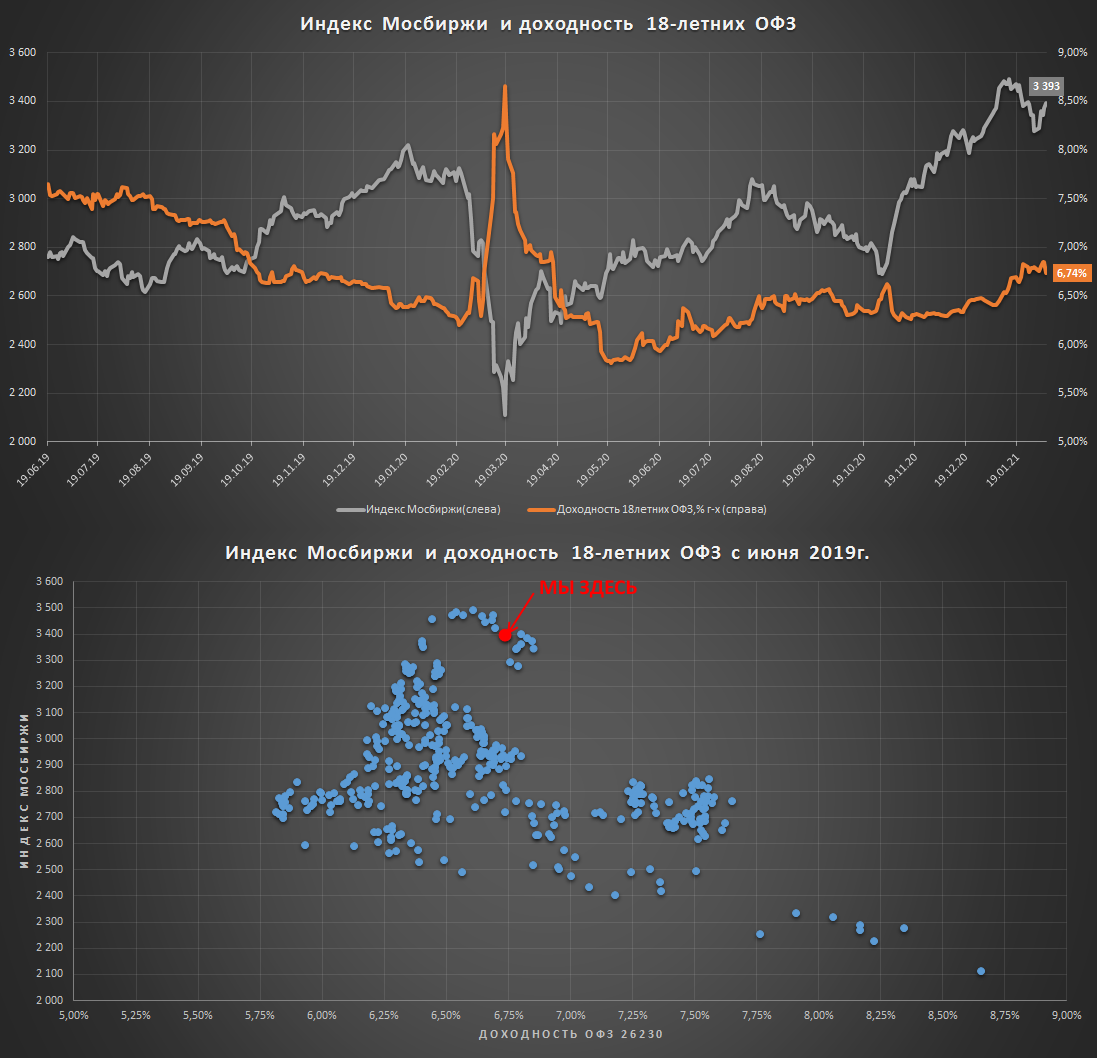

Индекс Мосбиржи и доходность ОФЗ

Интересно, что январское обновление индексом Мосбиржи своих исторических максимумов произошло на фоне продолжающегося с лета прошлого года снижения котировок 18-лентних ОФЗ, доходность которых на сегодня вернулась к уровню конца 2019г., когда индекс Мосбиржи торговался чуть ниже 3000 пунктов.

Известная многим обратная взаимосвязь между котировками акций и ставками денежного рынка косвенно подтверждается соотв. формой кривой на нижнем графике👇 на котором текущие хаи по индексу находятся вдалеке от соотв. минимумов по ставкам.

💡Близость индекса к своим историческим максимумам на фоне продолжающегося 8-месячного роста доходностей длинных ОФЗ создает в моменте рекордную раскорреляцию между ними, что несколько ухудшает перспективы дальнейшего роста индекса.

#imoex

Интересно, что январское обновление индексом Мосбиржи своих исторических максимумов произошло на фоне продолжающегося с лета прошлого года снижения котировок 18-лентних ОФЗ, доходность которых на сегодня вернулась к уровню конца 2019г., когда индекс Мосбиржи торговался чуть ниже 3000 пунктов.

Известная многим обратная взаимосвязь между котировками акций и ставками денежного рынка косвенно подтверждается соотв. формой кривой на нижнем графике👇 на котором текущие хаи по индексу находятся вдалеке от соотв. минимумов по ставкам.

💡Близость индекса к своим историческим максимумам на фоне продолжающегося 8-месячного роста доходностей длинных ОФЗ создает в моменте рекордную раскорреляцию между ними, что несколько ухудшает перспективы дальнейшего роста индекса.

#imoex

{kind=link}

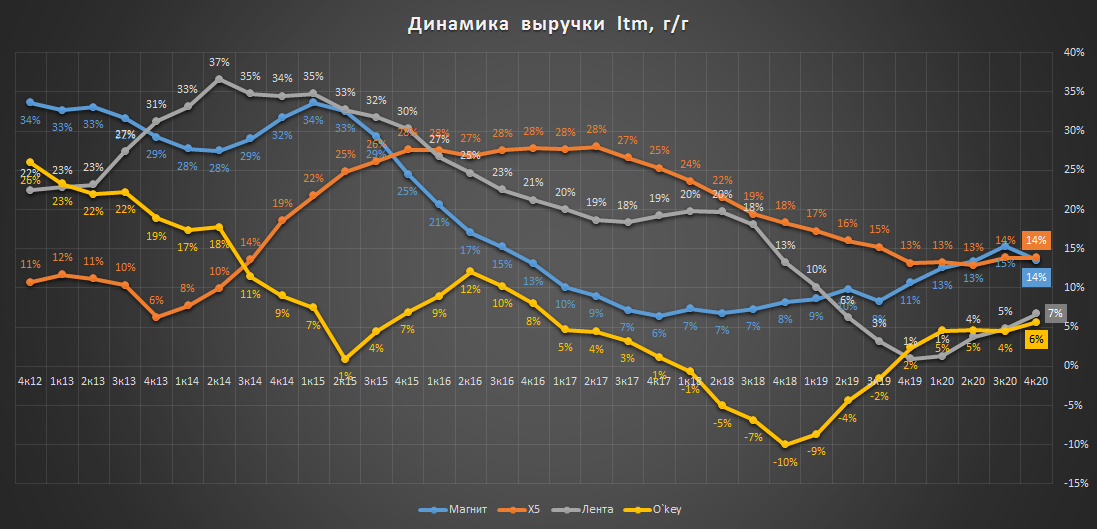

Магнит, X5, Лента, Окей - динамика выручки

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

На прошлой неделе Магнит последним из сектора продуктовой розницы опубликовал свой отчет за 4кв. и весь 2020г.

Группирование по динамике выручки больших(Лента, O`key) и малых(X5, Магнит) форматов стало еще более заметно.

Разница в темпах роста проецируется в соответствующую оценку по EV/S:

▫️EV/S Магнит, Х5: ~0.75

▫️EV/S Лента, О`key: ~0.50

💡Другими словами, известное многим правило "выше темпы роста, выше стоимость акций" работает в секторе достаточно наглядно.

#mgnt #five #lnta #okey

{kind=link}

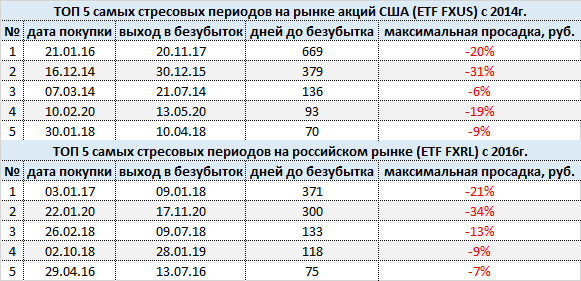

ТОП-5 самых стрессовых периодов на рынке акций

Как известно, риск просадки на рынке акций является для большинства инвесторов главным препятствием, которое заставляет включать голову и сдерживать от использования стратегии "беру на все".

Помимо абсолютной величины просадки дополнительное мучение инвесторам доставляет ее продолжительность, которая по уровню боли может порой даже превосходить негативные эмоции от потенциального убытка.

Для наглядного представления уровня потенциальной боли которую можно испытать покупая рынок на новом историческом максимуме, делаю небольшую подборку самых стрессовых периодов на примере котировок фонда на американские акции ETF FXUS(с 2014г.) и для Российского на примере ETF FXRL(с 2016г.).

❗Данная подборка подразумевает исключительно теоретически сделки, которые могли быть совершены инвесторами на пике рынка.

Несмотря на достаточно короткий период выборки (в истории индекса найдутся еще более жесткие периоды) данная подборка может быть весьма полезна для понимания своей готовности к потенциально возможным последствиям.

#fxus

Как известно, риск просадки на рынке акций является для большинства инвесторов главным препятствием, которое заставляет включать голову и сдерживать от использования стратегии "беру на все".

Помимо абсолютной величины просадки дополнительное мучение инвесторам доставляет ее продолжительность, которая по уровню боли может порой даже превосходить негативные эмоции от потенциального убытка.

Для наглядного представления уровня потенциальной боли которую можно испытать покупая рынок на новом историческом максимуме, делаю небольшую подборку самых стрессовых периодов на примере котировок фонда на американские акции ETF FXUS(с 2014г.) и для Российского на примере ETF FXRL(с 2016г.).

❗Данная подборка подразумевает исключительно теоретически сделки, которые могли быть совершены инвесторами на пике рынка.

Несмотря на достаточно короткий период выборки (в истории индекса найдутся еще более жесткие периоды) данная подборка может быть весьма полезна для понимания своей готовности к потенциально возможным последствиям.

#fxus

{kind=link}

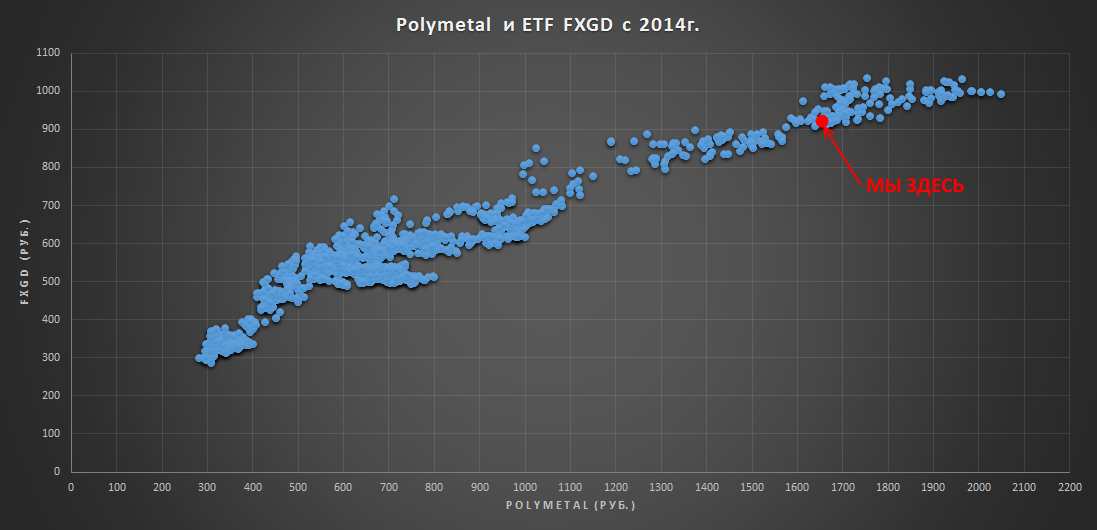

Акции Polymetal и Золота

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

{kind=link}

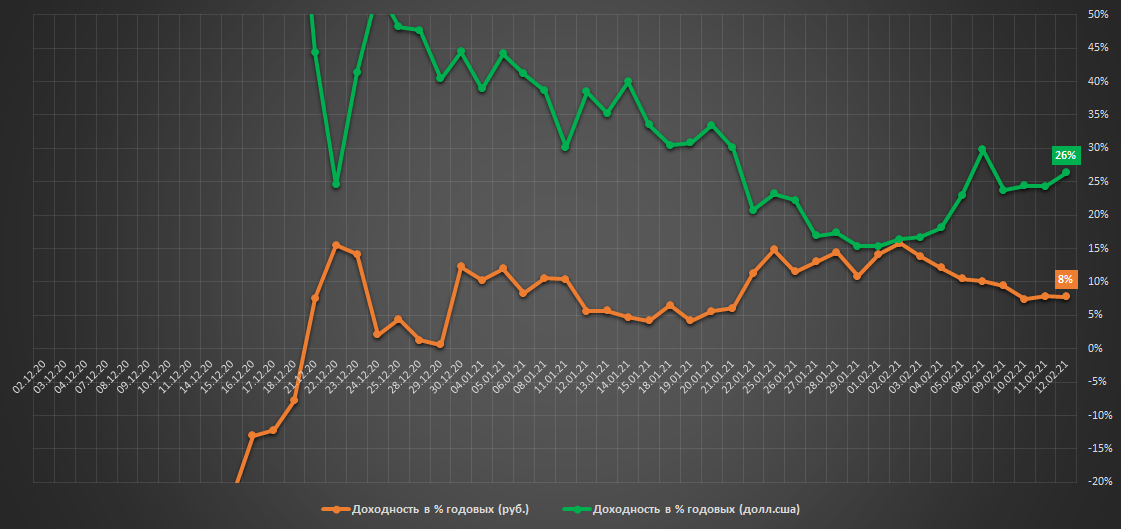

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +1.6% (8% г-х)

▫️Доходность в $.: +5.3% (26% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Из-за 60% доли кэша в портфеле его доходность продолжает оставаться немного скучной, что на бычьем рынке воспринимается, как своеобразная расплата за следование принципу "риск(просадка) важнее доходности", являющегося ключевым в индексной стратегии.

Рынок США, как "изи мани": с момента старта стратегии (1 декабря) фондовый индекс США(ETF FXUS) вырос в $ и руб. на 8% и 5% соотв., что является идеальными условиями практически для любых strong long-стратегий, некоторые из которых, наверняка даже смогли превзойти индекс, убедив в очередной раз инвесторов в своем "уникальном превосходстве", которое почему то каждый раз превращается в тыкву на снижении рынка.

Как долго рынок будет находиться в таком состоянии вопрос к предсказателям, но пока имеем то, что имеем, работать от доходности или от риска каждый решает сам.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (50% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +1.6% (8% г-х)

▫️Доходность в $.: +5.3% (26% г-х)

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Из-за 60% доли кэша в портфеле его доходность продолжает оставаться немного скучной, что на бычьем рынке воспринимается, как своеобразная расплата за следование принципу "риск(просадка) важнее доходности", являющегося ключевым в индексной стратегии.

Рынок США, как "изи мани": с момента старта стратегии (1 декабря) фондовый индекс США(ETF FXUS) вырос в $ и руб. на 8% и 5% соотв., что является идеальными условиями практически для любых strong long-стратегий, некоторые из которых, наверняка даже смогли превзойти индекс, убедив в очередной раз инвесторов в своем "уникальном превосходстве", которое почему то каждый раз превращается в тыкву на снижении рынка.

Как долго рынок будет находиться в таком состоянии вопрос к предсказателям, но пока имеем то, что имеем, работать от доходности или от риска каждый решает сам.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (50% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

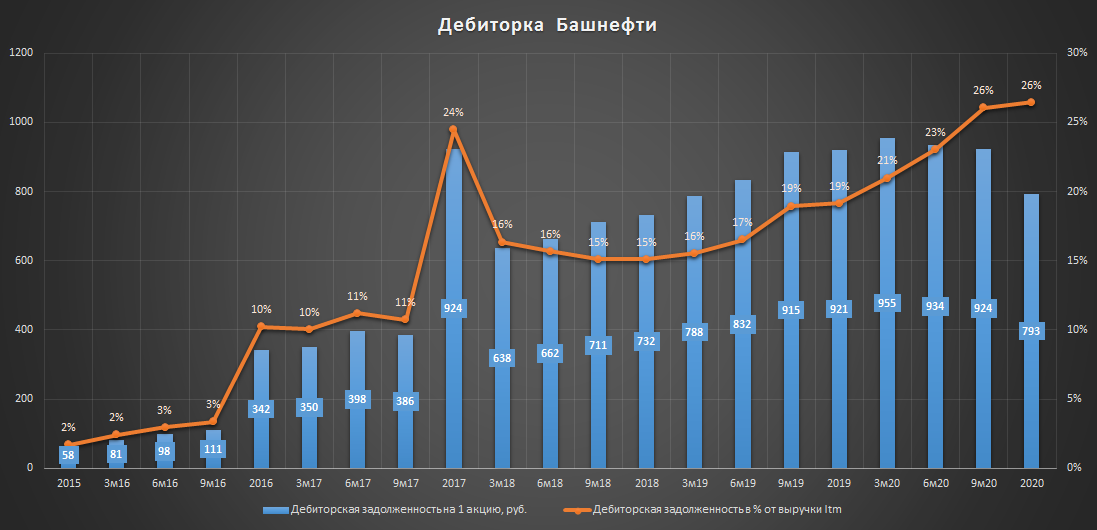

Башнефть мсфо за 2020г. - новые антирекорды

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

{kind=link}

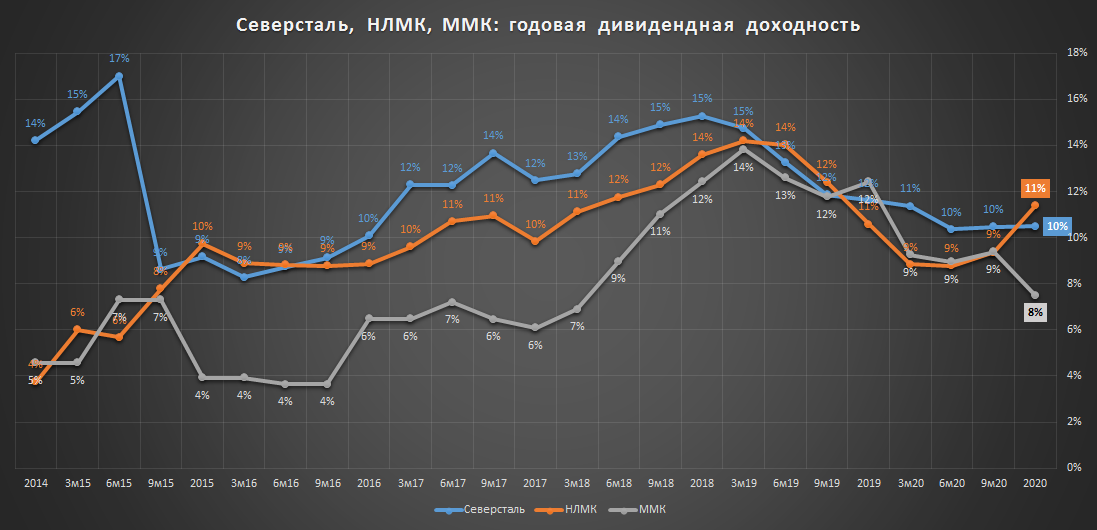

Северсталь, НЛМК, ММК - динамика дивидендной доходности

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

{kind=link}

Yandex: выручка и котировка

В 2020г. выручка Яндекса увеличилась на 24% (до 218 млрд.р.), а среднегодовая котировка на 59% (до 3.8т.р).

Если сравнить динамику выручки и текущую цену акций(уровень корреляции 97%), то в моменте наблюдается их значительный отрыв от исторического тренда, т.е. при текущих ~5.4 т.р. за акцию компания должна получать не менее 350 млрд.р. выручки(+60% к уровню 2020г.)

💡Возможно, что опережающий рост акций Яндекса просто связан с позитивной переоценкой рынком будущей траектории роста доходов всего it-сектора и поэтому исторический фактор здесь не совсем уместен, но в любом случае инвесторам следует быть начеку👇

♻️update: «Яндекс» ожидает роста выручки в 2021 г. в пределах 47% - до 305-320 млрд руб. (прайм)

#yndx

В 2020г. выручка Яндекса увеличилась на 24% (до 218 млрд.р.), а среднегодовая котировка на 59% (до 3.8т.р).

Если сравнить динамику выручки и текущую цену акций(уровень корреляции 97%), то в моменте наблюдается их значительный отрыв от исторического тренда, т.е. при текущих ~5.4 т.р. за акцию компания должна получать не менее 350 млрд.р. выручки(+60% к уровню 2020г.)

💡Возможно, что опережающий рост акций Яндекса просто связан с позитивной переоценкой рынком будущей траектории роста доходов всего it-сектора и поэтому исторический фактор здесь не совсем уместен, но в любом случае инвесторам следует быть начеку👇

♻️update: «Яндекс» ожидает роста выручки в 2021 г. в пределах 47% - до 305-320 млрд руб. (прайм)

#yndx

{kind=link}

Акции Русала в Гонконге и России

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual

Начавшийся вчера рост котировок в Гонконге частично распространился и на Мосбиржу, причина интереса к бумаге неизвестна.

💡Стоимость гмк-пакета на 1 акцию Русала продолжает оставаться вблизи рекордных значений (~76р.), что сохраняет актуальность идеи по сокращению акциями Русала данного дисконта.

#rual