Пассивная стратегия. Еженедельный отчет

О портфеле

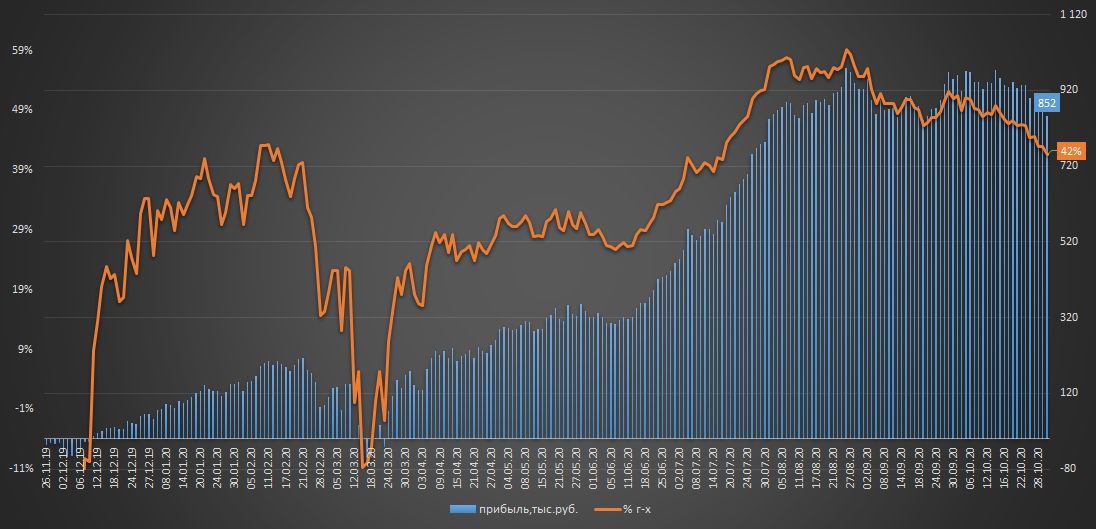

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.059 млн.р.

▫️Финрез: +852т.р. (+39% или 42% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: -3.7%

Индекс Мосбиржи потерял 4.5%, портфель тоже зацепило, снижение с начала недели составило 2.5%, подводит динамика "защитного" Сургут преф.(-1.8%), котировки которого вновь игнорируют недельный рост курса $ на +4.5%.

Достаточно позитивно для сложившихся условий отчитался Сбер, но это не спасло котировки, акции банка не устояли и упали вместе с рынком на 6% за неделю.

Алгоритм стратегии сейчас рекомендует покупку Сургут преф. и Полюса, но из-за скорого финиша стратегии я пока воздержусь от новых покупок.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +15.9% (47% г-х) с 29 июня 20г.

Доходности отдельных стратегий:

▫️Индексная: -2.4% (индекс -7.6%)

▫️Пассивная: +17.8%

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.059 млн.р.

▫️Финрез: +852т.р. (+39% или 42% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: -3.7%

Индекс Мосбиржи потерял 4.5%, портфель тоже зацепило, снижение с начала недели составило 2.5%, подводит динамика "защитного" Сургут преф.(-1.8%), котировки которого вновь игнорируют недельный рост курса $ на +4.5%.

Достаточно позитивно для сложившихся условий отчитался Сбер, но это не спасло котировки, акции банка не устояли и упали вместе с рынком на 6% за неделю.

Алгоритм стратегии сейчас рекомендует покупку Сургут преф. и Полюса, но из-за скорого финиша стратегии я пока воздержусь от новых покупок.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +15.9% (47% г-х) с 29 июня 20г.

Доходности отдельных стратегий:

▫️Индексная: -2.4% (индекс -7.6%)

▫️Пассивная: +17.8%

👉🏻подробнее

#стратегия2020

{kind=link}

Оценка настроения по курсу usd/rub

индикатор рассчитан на основе монетарных факторов - денежной массы м2 и золотовалютных резервов.

#usdrub

индикатор рассчитан на основе монетарных факторов - денежной массы м2 и золотовалютных резервов.

#usdrub

❗Самараэнерго отправило к своим акционерам ОБЭП

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

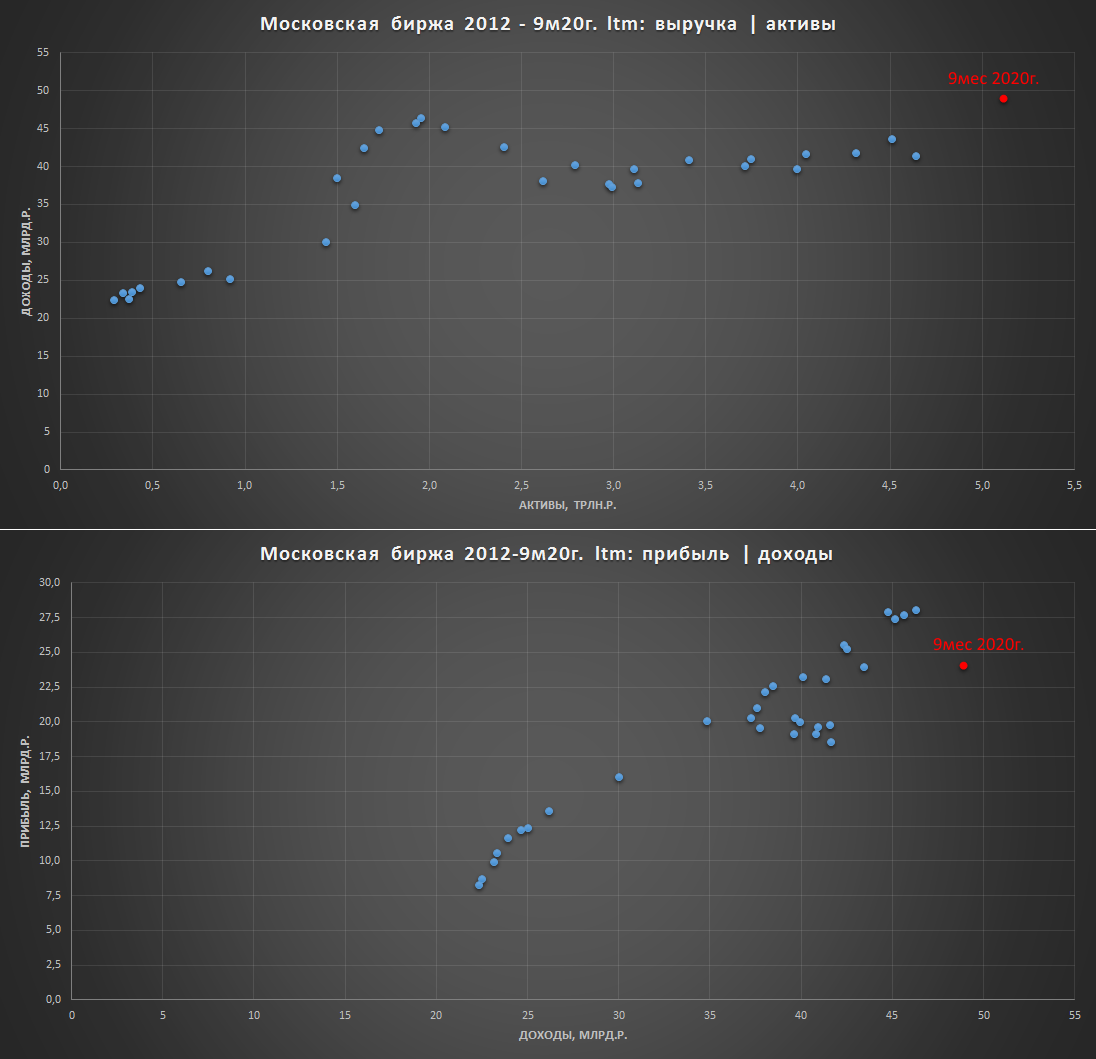

Московская биржа мсфо за III квартал - быстрорастущий банк

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

{kind=link}

Мосэнерго, ОГК-2, ТГК-1 - негативная динамика прибыли по рсбу за 9мес. 2020г.

Публичные компании из группы ГЭХ опубликовали свои отчеты по рсбу за 3 кв., негативную динамику по прибыли показала даже ОГК-2, получающая повышенный объем платежей по дпм.

Выручка(9м20/9м19):

▫️Мосэнерго: 122 млрд.р.(-26%)

▫️ОГК-2: 88 млрд.р.(-11%)

▫️ТГК-1: 58 млрд.р.(-10%)

Прибыль(9м20/9м19):

▫️Мосэнерго: 8.0 млрд.р. (-33%)

▫️ОГК-2: 11.7 млрд.р.(-5.4%)

▫️ТГК-1: 4.5 млрд.р.(-38%)

P/E ltm(9м20/9м19):

▫️Мосэнерго: 6.2

▫️ОГК-2: 5.8

▫️ТГК-1: 6.0

💡Менеджменту в текущей ситуации для реализации своей озвученной ранее стратегии, подразумевающей постоянный рост дивидендов, придется скорей всего по итогам 2020г. идти на их снижение или увеличивать payout выше 50%, что видится маловероятным.

#msng #tgka #ogkb

Публичные компании из группы ГЭХ опубликовали свои отчеты по рсбу за 3 кв., негативную динамику по прибыли показала даже ОГК-2, получающая повышенный объем платежей по дпм.

Выручка(9м20/9м19):

▫️Мосэнерго: 122 млрд.р.(-26%)

▫️ОГК-2: 88 млрд.р.(-11%)

▫️ТГК-1: 58 млрд.р.(-10%)

Прибыль(9м20/9м19):

▫️Мосэнерго: 8.0 млрд.р. (-33%)

▫️ОГК-2: 11.7 млрд.р.(-5.4%)

▫️ТГК-1: 4.5 млрд.р.(-38%)

P/E ltm(9м20/9м19):

▫️Мосэнерго: 6.2

▫️ОГК-2: 5.8

▫️ТГК-1: 6.0

💡Менеджменту в текущей ситуации для реализации своей озвученной ранее стратегии, подразумевающей постоянный рост дивидендов, придется скорей всего по итогам 2020г. идти на их снижение или увеличивать payout выше 50%, что видится маловероятным.

#msng #tgka #ogkb

МРСК - маржинальность передачи э/э по итогам 3 квартала

Список ТОП 3 без изменений:

1. Ленэнерго

2. ФСК

3. МРСК Центра и Приволжья

👆данный список - это компании с максимальным запасом прочности по прибыли.

Очень сильно сдала позиции Волга, которая еще год назад показывала 8%, а теперь убыточна уже на операционном уровне.

💡маржинальность передачи большинства компаний сектора ухудшилась относительно прошлого года, увеличить прибыль(дивиденды) получиться не у всех.

*маржинальность передачи э/э= (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

Список ТОП 3 без изменений:

1. Ленэнерго

2. ФСК

3. МРСК Центра и Приволжья

👆данный список - это компании с максимальным запасом прочности по прибыли.

Очень сильно сдала позиции Волга, которая еще год назад показывала 8%, а теперь убыточна уже на операционном уровне.

💡маржинальность передачи большинства компаний сектора ухудшилась относительно прошлого года, увеличить прибыль(дивиденды) получиться не у всех.

*маржинальность передачи э/э= (выручка от передачи э/э - себестоимость передачи э/э - коммерческие и управленческие расходы)/(выручка от передачи э/э)*100

#мрск

На выборах в США побеждает... рубль

Перед открытием российского рынка на forex складывается позитивная для нашей валюты картина.

"Эксперты" обязательно завтра найдут всему "очевидное" объяснение, а те кто просто "не дергался" снова спокойно получат свой плюс.

Времена идут, но ничего не меняется)

#usdrub

Перед открытием российского рынка на forex складывается позитивная для нашей валюты картина.

"Эксперты" обязательно завтра найдут всему "очевидное" объяснение, а те кто просто "не дергался" снова спокойно получат свой плюс.

Времена идут, но ничего не меняется)

#usdrub

Ленэнерго III квартал по рсбу - замедление доходов от передачи э/э

Компания славится своими префами по которым платится дивиденд в размере 10% от прибыли по рсбу.

❗доходы от передачи э/э являются сейчас главной составляющей прибыли(дивидендов) по префам.

Замедление выручки от э/э: COVID-19 оказал дополнительное давление на темпы роста выручки от передачи э/э, которые снизились до минимальных за последние 5 лет значений:

▫️выручка от э/э(9м20/9м19): 54.9 млрд.р.(+0.2%)

Выход на плато по маржинальности передачи э/э: уровень маржинальности передачи э/э уже около года находится вблизи максимальных значений, который продолжает оставаться рекордным для всего сектора:

▫️маржинальность передачи э/э(9м20/9м19): 23%(+25%)

Позитивный эффект от роста доходов и маржинальности замедляется: на постковидном периоде мы, возможно, еще увидим некоторое восстановление темпов роста выручки, но в целом на новый прорыв пока рассчитывать не приходится, эффект высокой базы будет давать о себе знать.

#lngsp

Компания славится своими префами по которым платится дивиденд в размере 10% от прибыли по рсбу.

❗доходы от передачи э/э являются сейчас главной составляющей прибыли(дивидендов) по префам.

Замедление выручки от э/э: COVID-19 оказал дополнительное давление на темпы роста выручки от передачи э/э, которые снизились до минимальных за последние 5 лет значений:

▫️выручка от э/э(9м20/9м19): 54.9 млрд.р.(+0.2%)

Выход на плато по маржинальности передачи э/э: уровень маржинальности передачи э/э уже около года находится вблизи максимальных значений, который продолжает оставаться рекордным для всего сектора:

▫️маржинальность передачи э/э(9м20/9м19): 23%(+25%)

Позитивный эффект от роста доходов и маржинальности замедляется: на постковидном периоде мы, возможно, еще увидим некоторое восстановление темпов роста выручки, но в целом на новый прорыв пока рассчитывать не приходится, эффект высокой базы будет давать о себе знать.

#lngsp

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.223 млн.р.

▫️Финрез: +1.0 млн.р. (+46% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: 3.2%

Новый рекорд: прибыль портфеля превысила 1 млн.р. - максимальный годовой уровень💪 Результат мог быть еще выше, если бы я прислушался к совету калькулятора, рекомендовавший мне на прошлой неделе покупку Полюса и Сургут ап, но приближение финиша заставило проявить доп. осторожность.

👉портфель в режиме онлайн: intelinvest.ru

Индекс Мосбиржи прибавил +7%, завершение выборов в сша воодушевило рынок, предвыборный нервоз оказался излишним.

Мне часто в личке задают один и тот же вопрос: "Входить в стратегию уже поздно?"

Хотел бы ответить на него публично: нет не поздно, я не знаю и не пытаюсь предугадать удобный момент для покупки, т.к. точность таких прогнозов сопоставима с подбрасыванием монеты, а ожидание лучших цен может обернуться упущенной прибылью, поэтому всем советую специально не ждать особого момента, а просто сконцентрироваться на главных принципах:

✔️принятие рисков(расчетной просадки)

✔️наличие инвестиционного горизонта(от 1 года)

✔️дисциплина

Уже второй год подряд данный портфель стартует в примерно одинаковые даты, поэтому не стоит думать, что "я просто знаю правильный момент входа".

Всем, кто заинтересован в более тесном формате работы по этой и другим стратегиям👇

💡️Закрытый портфель "Инвестор+" новый рекорд: +20% (57% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.223 млн.р.

▫️Финрез: +1.0 млн.р. (+46% или 49% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: 3.2%

Новый рекорд: прибыль портфеля превысила 1 млн.р. - максимальный годовой уровень💪 Результат мог быть еще выше, если бы я прислушался к совету калькулятора, рекомендовавший мне на прошлой неделе покупку Полюса и Сургут ап, но приближение финиша заставило проявить доп. осторожность.

👉портфель в режиме онлайн: intelinvest.ru

Индекс Мосбиржи прибавил +7%, завершение выборов в сша воодушевило рынок, предвыборный нервоз оказался излишним.

Мне часто в личке задают один и тот же вопрос: "Входить в стратегию уже поздно?"

Хотел бы ответить на него публично: нет не поздно, я не знаю и не пытаюсь предугадать удобный момент для покупки, т.к. точность таких прогнозов сопоставима с подбрасыванием монеты, а ожидание лучших цен может обернуться упущенной прибылью, поэтому всем советую специально не ждать особого момента, а просто сконцентрироваться на главных принципах:

✔️принятие рисков(расчетной просадки)

✔️наличие инвестиционного горизонта(от 1 года)

✔️дисциплина

Уже второй год подряд данный портфель стартует в примерно одинаковые даты, поэтому не стоит думать, что "я просто знаю правильный момент входа".

Всем, кто заинтересован в более тесном формате работы по этой и другим стратегиям👇

💡️Закрытый портфель "Инвестор+" новый рекорд: +20% (57% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

{kind=link}

ГК "Мать и Дитя - быстрый обзор нового эмитента на мосбирже

Группа компаний «Мать и дитя» (тикер: MDMG) - российская сеть медицинских клиник, является одним из лидеров частных медицинских услуг, объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник по всей России.

▪️Контролирующий акционер: Марк Курцер (68% акций)

▪️Основные фин.показатели(ltm мсфо 6 мес.2020г.):

▫️Выручка: 16.3 млрд.р.(+4%)

▫️Ebitda margin: 29%

▫️NetDebt/Ebitda: 0.5

▫️Чистая прибыль: 3.0 млрд.р.(+7%)

▪️Акции компании не являются дешевыми:

▫️EV/Ebitda ltm = 7.6

▫️P/E = 11

▫️payout ltm: 50%(дд. 4.5%)

💡Бизнес компании достаточно маржинален, имеет низкую долговую нагрузку и комфортные дивидендные выплаты на уровне 50% прибыли по мсфо.

Перспективы своего дальнейшего развития компания связывает с увеличением числа клиник (экспансии в регионы) и ростом спроса населения на услуги частной медицины.

Компанию нельзя назвать быстрорастущей, последние периоды темы роста выручки снизились до менее 10% в год, при этом акции оценены достаточно справедливо и не предполагают существенного апсайда.

Старт торгов сегодня.

#mdmg

Группа компаний «Мать и дитя» (тикер: MDMG) - российская сеть медицинских клиник, является одним из лидеров частных медицинских услуг, объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник по всей России.

▪️Контролирующий акционер: Марк Курцер (68% акций)

▪️Основные фин.показатели(ltm мсфо 6 мес.2020г.):

▫️Выручка: 16.3 млрд.р.(+4%)

▫️Ebitda margin: 29%

▫️NetDebt/Ebitda: 0.5

▫️Чистая прибыль: 3.0 млрд.р.(+7%)

▪️Акции компании не являются дешевыми:

▫️EV/Ebitda ltm = 7.6

▫️P/E = 11

▫️payout ltm: 50%(дд. 4.5%)

💡Бизнес компании достаточно маржинален, имеет низкую долговую нагрузку и комфортные дивидендные выплаты на уровне 50% прибыли по мсфо.

Перспективы своего дальнейшего развития компания связывает с увеличением числа клиник (экспансии в регионы) и ростом спроса населения на услуги частной медицины.

Компанию нельзя назвать быстрорастущей, последние периоды темы роста выручки снизились до менее 10% в год, при этом акции оценены достаточно справедливо и не предполагают существенного апсайда.

Старт торгов сегодня.

#mdmg

{kind=link}

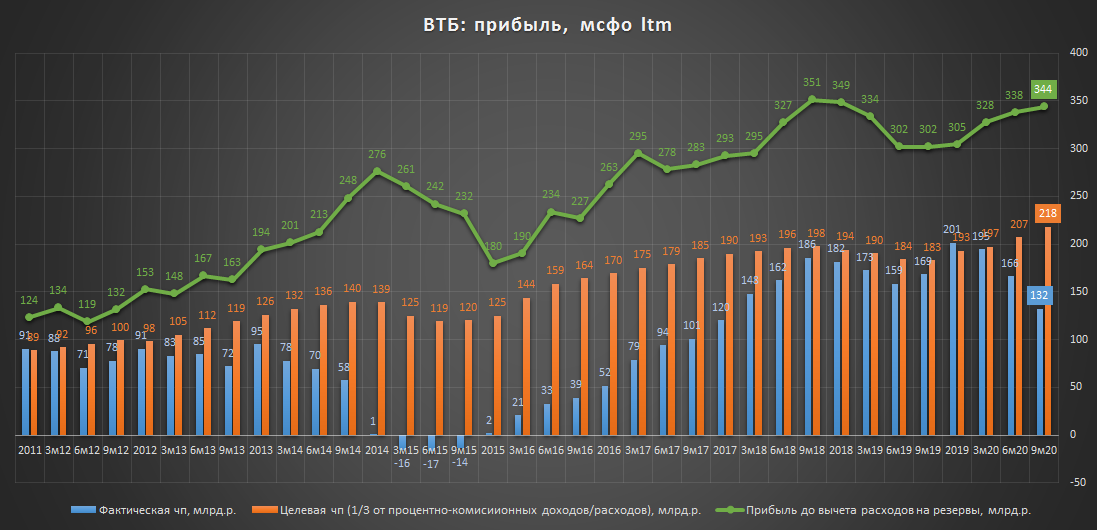

💡Инвест.идея ВТБ - ставка на восстановление прибыли

▫️цель: 0,05р.(+45%)

▫️срок: не менее 1 года

Банк опубликовал ожидаемо слабые фин.показатели по мсфо за III кв., но их потенциал восстановления улучшился (9м20/9м19):

▫️доходы: 916 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(9м19:44%)

▫️чистая прибыль: 59 млрд.р.(-54%)

✔️расчетная(целевая) прибыль: 163 млрд.р.(+18%)

❗На постковидном периоде банк способен получать около 218 млрд.р. прибыли в год.

Привлекательная оценка: акции ВТБ стоят недорого относительно своей прибыли, которую банк способен получать в здоровых экономических условиях(~218 млрд.р./г.)

▫️P/E(corr.) = 4.4 против ~6.8 у Сбера

Привлекательная дивидендная доходность: при восстановлении прибыли до своих нормальных значений(218 млрд.р) дивидендная доходность акций составит 12%:

▫️Дивиденд ао: 0.0042р.(payout 50%)

▫️Дивидендная доходность ао: 12%

❗Выйти на здоровый уровень прибыли ВТБ сможет не ранее 2021г.: по итогам этого года банк ожидает 70-75 млрд.р. прибыли, а по итогам 21г. уже 250 млрд.р. По итогам 3 кв. менеджмент ВТБ сообщает о прохождении пика резервирования по своему кредитному портфелю и ожидает в нормализации ситуации с его качеством, что повышает шансы на восстановление прибыли в 2021г.

💡В инвестиционном кейсе ВТБ главную роль играет скорость восстановления прибыли, которая зависит от траектории восстановления экономики.

Сейчас в акциях ВТБ скопилось много разочарования и пессимизма от снижения дивидендов(прибыли), что зачастую является хорошим моментом для покупки акций.

#vtbr

▫️цель: 0,05р.(+45%)

▫️срок: не менее 1 года

Банк опубликовал ожидаемо слабые фин.показатели по мсфо за III кв., но их потенциал восстановления улучшился (9м20/9м19):

▫️доходы: 916 млрд.р. (-2%)

▫️дорезервная рентабельность: 53%(9м19:44%)

▫️чистая прибыль: 59 млрд.р.(-54%)

✔️расчетная(целевая) прибыль: 163 млрд.р.(+18%)

❗На постковидном периоде банк способен получать около 218 млрд.р. прибыли в год.

Привлекательная оценка: акции ВТБ стоят недорого относительно своей прибыли, которую банк способен получать в здоровых экономических условиях(~218 млрд.р./г.)

▫️P/E(corr.) = 4.4 против ~6.8 у Сбера

Привлекательная дивидендная доходность: при восстановлении прибыли до своих нормальных значений(218 млрд.р) дивидендная доходность акций составит 12%:

▫️Дивиденд ао: 0.0042р.(payout 50%)

▫️Дивидендная доходность ао: 12%

❗Выйти на здоровый уровень прибыли ВТБ сможет не ранее 2021г.: по итогам этого года банк ожидает 70-75 млрд.р. прибыли, а по итогам 21г. уже 250 млрд.р. По итогам 3 кв. менеджмент ВТБ сообщает о прохождении пика резервирования по своему кредитному портфелю и ожидает в нормализации ситуации с его качеством, что повышает шансы на восстановление прибыли в 2021г.

💡В инвестиционном кейсе ВТБ главную роль играет скорость восстановления прибыли, которая зависит от траектории восстановления экономики.

Сейчас в акциях ВТБ скопилось много разочарования и пессимизма от снижения дивидендов(прибыли), что зачастую является хорошим моментом для покупки акций.

#vtbr

{kind=link}

Сбер_vs_ВТБ - исторический хай

В дополнение к предыдущему посту👆

Отношение SBER/VTB вновь достигло своего исторического максимума, что является еще одной причиной по которой следует присмотреться к акциям ВТБ.

Два банка работают в одинаковых условиях, но уже практически 10 лет зарабатывать прибыль и платить дивиденды у Сбера получается лучше чем у ВТБ.

Сейчас у ВТБ есть неплохие шансы взять в 2021г. реванш у Сбера и переломить данный тренд в свою пользу.

#vtbr

В дополнение к предыдущему посту👆

Отношение SBER/VTB вновь достигло своего исторического максимума, что является еще одной причиной по которой следует присмотреться к акциям ВТБ.

Два банка работают в одинаковых условиях, но уже практически 10 лет зарабатывать прибыль и платить дивиденды у Сбера получается лучше чем у ВТБ.

Сейчас у ВТБ есть неплохие шансы взять в 2021г. реванш у Сбера и переломить данный тренд в свою пользу.

#vtbr

{kind=link}

Индекс Московской биржи - интересное наблюдение

С 2004г. наблюдается интересная закономерность - декабрь текущего или январь следующего года обязательно являются позитивными, т.е. уже 16 лет на российском рынке акций не было двух подряд красного декабря и января🤔

Я не советую всерьез на этом строить свой торговый план, но если индекс вдруг в следующем месяце рынок упадет, то вы знаете что делать)

#imoex

С 2004г. наблюдается интересная закономерность - декабрь текущего или январь следующего года обязательно являются позитивными, т.е. уже 16 лет на российском рынке акций не было двух подряд красного декабря и января🤔

Я не советую всерьез на этом строить свой торговый план, но если индекс вдруг в следующем месяце рынок упадет, то вы знаете что делать)

#imoex

🔥Озон может стать самым дорогим активом АФК Система

Акции АФК Системы, воспринимавшиеся многие годы исключительно, как производный инструмент на акции МТС теперь могут перестать быть таковыми👇

В форбс появилась информация по оценке стоимости Озона перед предстоящим IPO:

▫️Sber CIB: $4 - 8.5 млрд

▫️ВТБ Капитал: $4.7 - 7.1 млрд

▫️Goldman Sachs: $6 - 12 млрд🔥

При оценке Озона в $12 млрд. пакет Системы(40.66%) будет стоить ~377 млрд.р. что выше стоимости эффективной доли Системы в МТС(50%) - 320 млрд.р.

💡При оценки Озона по верхней границе в 12$ млрд. акции Системы могут достигнуть 56 р., что будет соответствовать стоимости пакетов в мтс и озон с учетом чистого долга корпорации.

На данной новости котировки Системы прибавили вчера более 6%.🚀

Ранее на канале:

👉🏻17.09.20 Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

👉🏻02.10.20 IPO Ozon или еще один шаг к раскрытию стоимости АФК "Система"

#afks

Акции АФК Системы, воспринимавшиеся многие годы исключительно, как производный инструмент на акции МТС теперь могут перестать быть таковыми👇

В форбс появилась информация по оценке стоимости Озона перед предстоящим IPO:

▫️Sber CIB: $4 - 8.5 млрд

▫️ВТБ Капитал: $4.7 - 7.1 млрд

▫️Goldman Sachs: $6 - 12 млрд🔥

При оценке Озона в $12 млрд. пакет Системы(40.66%) будет стоить ~377 млрд.р. что выше стоимости эффективной доли Системы в МТС(50%) - 320 млрд.р.

💡При оценки Озона по верхней границе в 12$ млрд. акции Системы могут достигнуть 56 р., что будет соответствовать стоимости пакетов в мтс и озон с учетом чистого долга корпорации.

На данной новости котировки Системы прибавили вчера более 6%.🚀

Ранее на канале:

👉🏻17.09.20 Акции АФК «Система» продолжают оставаться одой из наиболее интересных инвестиционных историй на российском рынке.

👉🏻02.10.20 IPO Ozon или еще один шаг к раскрытию стоимости АФК "Система"

#afks

Forbes.ru

Ozon оценили для IPO в $4-12 млрд

Forbes стали известны оценки организаторов IPO Ozon. Верхняя граница оценки — $12 млрд. Размещение вызывает «колоссальный» интерес инвесторов, говорит источник в одной из инвесткомпаний

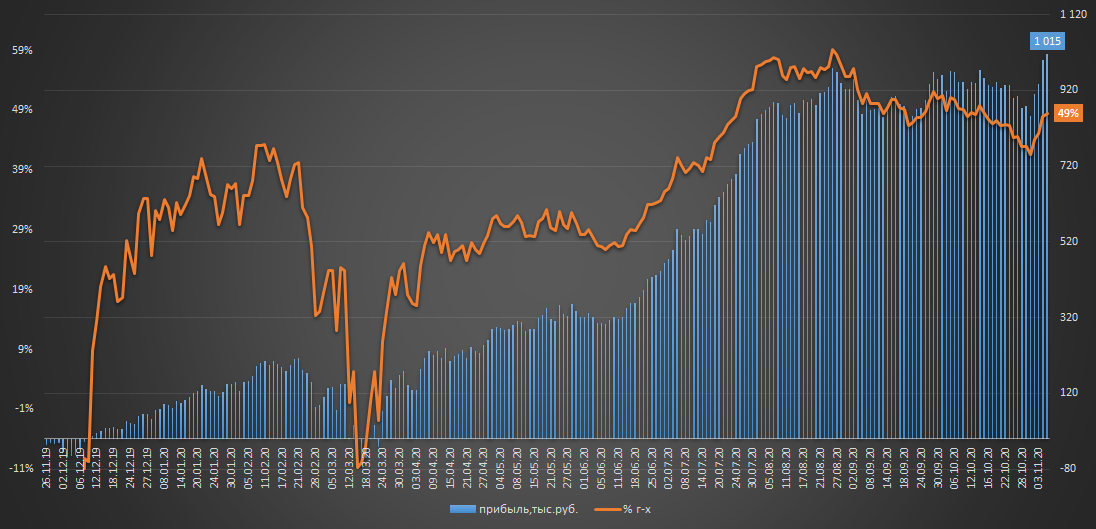

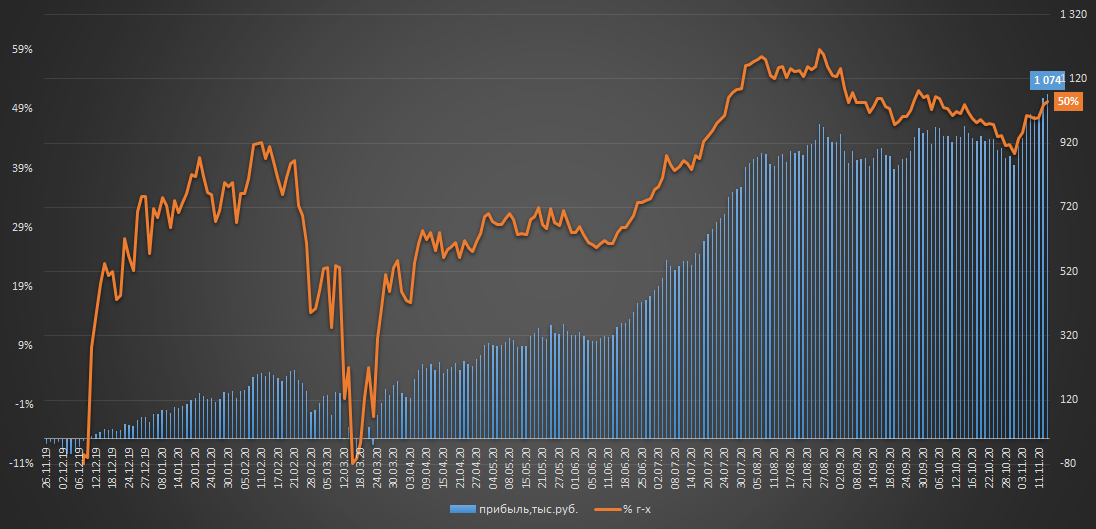

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.282 млн.р.

▫️Финрез: +1.074 млн.р. (+49% или 50% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +8%

Очередная неделя рекорда, прибыль увеличилась до 1.074 млн.р., доходность портфеля до 49%💪

-Опубликованная отчетность ВТБ за 3кв. несмотря на слабые фактические цифры продолжает говорить о сохраняющемся потенциале, акции банка прибавили за неделю 9%

-Отчетность Полюса по мсфо за 3 кв. вышла в рамках ожиданий(нейтрально), дальнейшая траектория его акций полностью зависит цен на золото.

До финиша и одновременного рестарта нового портфеля осталось 1.5 недели⏳

👉портфель в режиме онлайн: intelinvest.ru

Доходность закрытого портфеля тоже обновила свой хай👇

💡️Закрытый портфель "Инвестор+"(новый максимум): +24% (64% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.282 млн.р.

▫️Финрез: +1.074 млн.р. (+49% или 50% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +8%

Очередная неделя рекорда, прибыль увеличилась до 1.074 млн.р., доходность портфеля до 49%💪

-Опубликованная отчетность ВТБ за 3кв. несмотря на слабые фактические цифры продолжает говорить о сохраняющемся потенциале, акции банка прибавили за неделю 9%

-Отчетность Полюса по мсфо за 3 кв. вышла в рамках ожиданий(нейтрально), дальнейшая траектория его акций полностью зависит цен на золото.

До финиша и одновременного рестарта нового портфеля осталось 1.5 недели⏳

👉портфель в режиме онлайн: intelinvest.ru

Доходность закрытого портфеля тоже обновила свой хай👇

💡️Закрытый портфель "Инвестор+"(новый максимум): +24% (64% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

{kind=link}

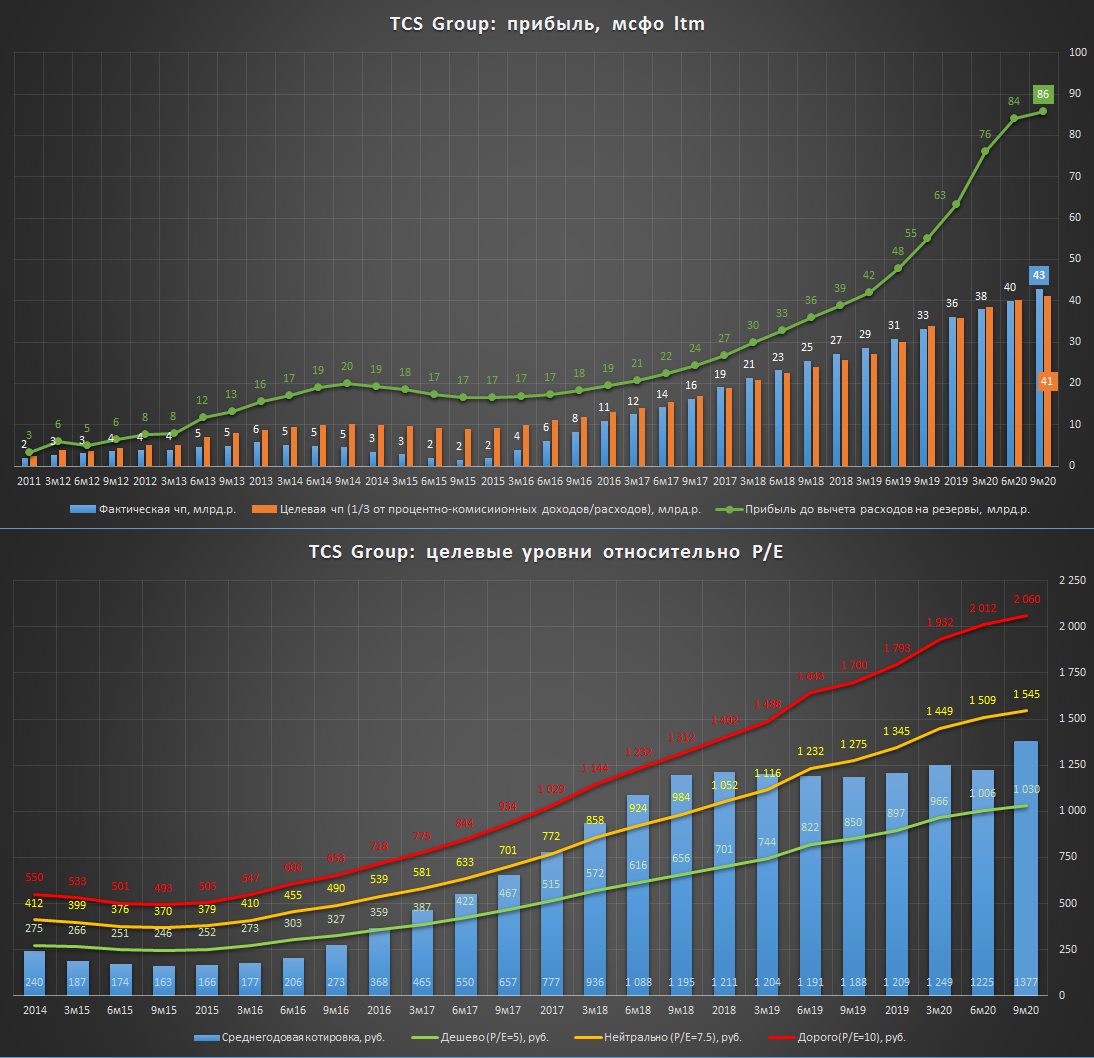

TCS Group мсфо за 3кв. 2020г. - на пути к новым рекордам

мощный рост показателей по всем фронтам(9м20/9м19):

▫️доходы: 127 млрд.р. (+20%)

▫️дорезервная рентабельность: 76%(без изменений)

▫️чистая прибыль: 32 млрд.р.(+27%)

▫️расчетная(целевая) прибыль: 32 млрд.р.(+20%)

💰Дивиденды за III квартал: 0.25$(~19.2р.)

Несмотря на все сложности этого года, банк сумел добиться роста прибыли на 27%, что практически уже гарантирует достижение собственного прогноза в 30-35 млрд.р. по итогам 2020г.

💡TCS на фоне существенного роста расходов на резервы удалось не только сохранить прибыль, но и обеспечить ее положительную динамику👏🏻💪

Банк стоит дорого, но может стоить еще дороже: текущее P/E равно 10, что исторически всегда выступало его предельной оценкой(график) 👇

💡здесь стоит помнить про высокую дорезервную прибыль в 67 млрд.р.(+50% за 9м20), ltm оценка банка по которой равна всего 5 P/E. При нормализации экономической ситуации есть шанс на снижение уровня резервирования, что может в моменте обеспечить рост годовой прибыли до 57 млрд.р. (P/E 7.7)

#tcsg

мощный рост показателей по всем фронтам(9м20/9м19):

▫️доходы: 127 млрд.р. (+20%)

▫️дорезервная рентабельность: 76%(без изменений)

▫️чистая прибыль: 32 млрд.р.(+27%)

▫️расчетная(целевая) прибыль: 32 млрд.р.(+20%)

💰Дивиденды за III квартал: 0.25$(~19.2р.)

Несмотря на все сложности этого года, банк сумел добиться роста прибыли на 27%, что практически уже гарантирует достижение собственного прогноза в 30-35 млрд.р. по итогам 2020г.

💡TCS на фоне существенного роста расходов на резервы удалось не только сохранить прибыль, но и обеспечить ее положительную динамику👏🏻💪

Банк стоит дорого, но может стоить еще дороже: текущее P/E равно 10, что исторически всегда выступало его предельной оценкой(график) 👇

💡здесь стоит помнить про высокую дорезервную прибыль в 67 млрд.р.(+50% за 9м20), ltm оценка банка по которой равна всего 5 P/E. При нормализации экономической ситуации есть шанс на снижение уровня резервирования, что может в моменте обеспечить рост годовой прибыли до 57 млрд.р. (P/E 7.7)

#tcsg

{kind=link}

Башнефть - динамика "кубышки" по мсфо за 3кв.

Основные фин.показатели из отчета ожидаемо слабые:

▫️Выручка: 416 млрд.р. (-35%)

▫️Ebitda: 25 млрд.р. (-81%)

❗️Убыток 5 млрд.р.

Кубышка на $2 млрд.: если Сургутнефтагаз много лет инвестирует все свои заработанные деньги в валюту, то Башнефть после перехода под контроль Роснефти "предпочитает инвестировать" их в дебиторку, основным должником по которой выступает сама же Роснефть.

Размер дебиторской задолженности Башнефти находится вблизи исторических максимумов и составляет 164 млрд.р., что в пересчете на 1 акцию составляет 924р.(70% от цены префов).

Еще недавно было много слухов по росту дивидендов Башнефти, но Роснефть непреклонна, практика изъятия ликвидности через дебиторскую задолженность продолжается, республика Башкортостан, владеющая 25% Башнефти так и не смогла повлиять на ситуацию.

#bane

Основные фин.показатели из отчета ожидаемо слабые:

▫️Выручка: 416 млрд.р. (-35%)

▫️Ebitda: 25 млрд.р. (-81%)

❗️Убыток 5 млрд.р.

Кубышка на $2 млрд.: если Сургутнефтагаз много лет инвестирует все свои заработанные деньги в валюту, то Башнефть после перехода под контроль Роснефти "предпочитает инвестировать" их в дебиторку, основным должником по которой выступает сама же Роснефть.

Размер дебиторской задолженности Башнефти находится вблизи исторических максимумов и составляет 164 млрд.р., что в пересчете на 1 акцию составляет 924р.(70% от цены префов).

Еще недавно было много слухов по росту дивидендов Башнефти, но Роснефть непреклонна, практика изъятия ликвидности через дебиторскую задолженность продолжается, республика Башкортостан, владеющая 25% Башнефти так и не смогла повлиять на ситуацию.

#bane