X5 продажи за 3 квартал - рост выручки и замедление трафика

На фоне рекордного замедления трафика компании удалось стабилизировать темпы роста выручи.

квартальная динамика(кв/кв):

▫️Выручка: 486 млрд.р.(+15.4%)

▫️Трафик(чеки): 1.4 млрд.шт. (+6.5%)

годовая динамика(г/г):

▫️Выручка: 1.92 трлн.р.(+13.7%)

▫️Трафик(чеки): 5.3 млрд.шт. (+5.3%)

пандемия повлияла на поведение покупателей:

"покупатели реже посещают магазины при этом покупают больше при каждом визите"

Наблюдавшаяся последние годы линейная зависимость между динамикой трафика и выручки последние 2 квартала немного нарушилась(график)👇, но положительная динамика сохраняется.

Планы: к 2023г. X5 планирует увеличить долю рынка продуктовой офлайн-розницы до 15%, что относительно его текущих размеров(~17.2 трлн.р.) предполагает рост выручки до ~2.6 трлн.р.(+34%).

💡Продуктовый ритейл, в целом, продолжает быть интересен, вопрос только в цене входа, наиболее недорогим билетом в него пока остаются акции Ленты.

#five

На фоне рекордного замедления трафика компании удалось стабилизировать темпы роста выручи.

квартальная динамика(кв/кв):

▫️Выручка: 486 млрд.р.(+15.4%)

▫️Трафик(чеки): 1.4 млрд.шт. (+6.5%)

годовая динамика(г/г):

▫️Выручка: 1.92 трлн.р.(+13.7%)

▫️Трафик(чеки): 5.3 млрд.шт. (+5.3%)

пандемия повлияла на поведение покупателей:

"покупатели реже посещают магазины при этом покупают больше при каждом визите"

Наблюдавшаяся последние годы линейная зависимость между динамикой трафика и выручки последние 2 квартала немного нарушилась(график)👇, но положительная динамика сохраняется.

Планы: к 2023г. X5 планирует увеличить долю рынка продуктовой офлайн-розницы до 15%, что относительно его текущих размеров(~17.2 трлн.р.) предполагает рост выручки до ~2.6 трлн.р.(+34%).

💡Продуктовый ритейл, в целом, продолжает быть интересен, вопрос только в цене входа, наиболее недорогим билетом в него пока остаются акции Ленты.

#five

Новый прогноз прибыли от ВТБ

-ПРИБЫЛЬ ВТБ В 2020 ГОДУ СОСТАВИТ 70-75 МЛРД РУБ. ВТБ В 2021 ГОДУ ОЖИДАЕТ 250 МЛРД РУБЛЕЙ ПРИБЫЛИ, В 2022 ГОДУ - 300 МЛРД РУБЛЕЙ - БАНК - ИНТЕРФАКС

-ВТБ ХОЧЕТ ВЕРНУТЬСЯ К 50% ВЫПЛАТЕ ДИВИДЕНДОВ ПО ИТОГАМ 2020 ГОДА - - БАНК - ИНТЕРФАКС

ссылка

💡Про 250 млрд.р. прибыли пока говорить рано, а вот на ~200 млрд.р. по итогам 21 года выйти реально.

▫️дивиденд при 200 млрд.р.: 0,0038579р./акция(дд. 11.60%)

#vtbr

-ПРИБЫЛЬ ВТБ В 2020 ГОДУ СОСТАВИТ 70-75 МЛРД РУБ. ВТБ В 2021 ГОДУ ОЖИДАЕТ 250 МЛРД РУБЛЕЙ ПРИБЫЛИ, В 2022 ГОДУ - 300 МЛРД РУБЛЕЙ - БАНК - ИНТЕРФАКС

-ВТБ ХОЧЕТ ВЕРНУТЬСЯ К 50% ВЫПЛАТЕ ДИВИДЕНДОВ ПО ИТОГАМ 2020 ГОДА - - БАНК - ИНТЕРФАКС

ссылка

💡Про 250 млрд.р. прибыли пока говорить рано, а вот на ~200 млрд.р. по итогам 21 года выйти реально.

▫️дивиденд при 200 млрд.р.: 0,0038579р./акция(дд. 11.60%)

#vtbr

Эталон, ЛСР, ПИК: рост продаж в 3 квартале

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

{kind=link}

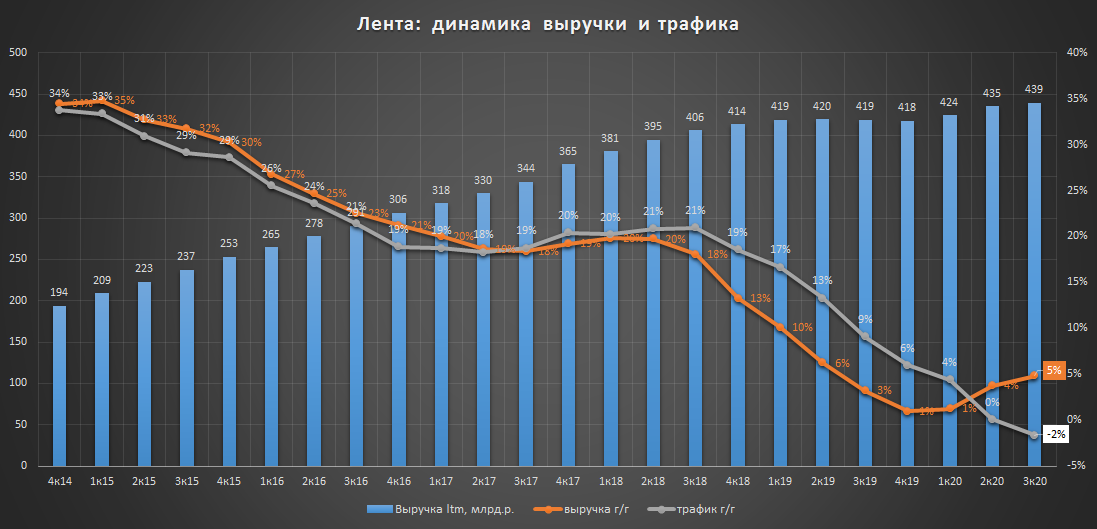

Лента - рост выручки и рекордный отток покупателей

квартальная динамика(кв/кв):

▫️Выручка: 104 млрд.р.(+4%)

▫️Трафик(чеки): 97 млн.шт. (-4%)

годовая динамика(г/г):

▫️Выручка: 439 млрд.р.(+5%)

▫️Трафик(чеки): 399 млн.шт. (-2%)

Непопулярный в последнее время у покупателей формат гипермаркетов (90% выручки Ленты) стал еще более непопулярным в период пандемии, впервые за несколько лет зафиксирован отток покупателей в годовом выражении.

Рост среднего чека на 11,5% спасает ситуацию: трафик является одним из главных факторов роста выручки(график👇), в этом году новая модель поведения покупателей (больше покупок, меньше посещений) позволила сохранить положительную динамику выручки.

💡Расписки Ленты по коэффициенту P/S(цена/выручка) продолжают оставаться одними из самых дешевых в секторе:

▫️Лента P/S = 0.25

▫️Магнит P/S = 0.34

▫️Х5 P/S = 0.42

Презентация обновленной стратегии развития в начале следующего года может сократить дисконт котировок Ленты к лидерам сектора Х5 и Магниту.

#lnta

квартальная динамика(кв/кв):

▫️Выручка: 104 млрд.р.(+4%)

▫️Трафик(чеки): 97 млн.шт. (-4%)

годовая динамика(г/г):

▫️Выручка: 439 млрд.р.(+5%)

▫️Трафик(чеки): 399 млн.шт. (-2%)

Непопулярный в последнее время у покупателей формат гипермаркетов (90% выручки Ленты) стал еще более непопулярным в период пандемии, впервые за несколько лет зафиксирован отток покупателей в годовом выражении.

Рост среднего чека на 11,5% спасает ситуацию: трафик является одним из главных факторов роста выручки(график👇), в этом году новая модель поведения покупателей (больше покупок, меньше посещений) позволила сохранить положительную динамику выручки.

💡Расписки Ленты по коэффициенту P/S(цена/выручка) продолжают оставаться одними из самых дешевых в секторе:

▫️Лента P/S = 0.25

▫️Магнит P/S = 0.34

▫️Х5 P/S = 0.42

Презентация обновленной стратегии развития в начале следующего года может сократить дисконт котировок Ленты к лидерам сектора Х5 и Магниту.

#lnta

{kind=link}

МРСК Центра и Приволжья - ожидания подтвердились

В конце мая я отмечал привлекательность акций МРСК ЦП, говоря о наличии неплохих шансов на продолжение роста котировок в район 0.23р. за акцию, сегодня котировки достигли данного уровня.

Интересно, что рост котировок случился в преддверии публикации отчетности по рсбу за 3 квартал (ожидается на след.неделе), что может косвенно подтверждать ее сильные показатели + есть вероятность выплаты дивидендов за 9 мес. по аналогии с прошлым годом.

апсайд остается: мой озвученный ранее прогноз по годовой прибыли в 8-9 млрд.р. сохраняется, при 35% payout компания может выплатить 0.025-0.028р. на акцию(дд.10.8%-12.7%), что предполагает рост котировок в район 0.30р.

✅В закрытом канале "Инвестор+" данная идея была сегодня зафиксирована с доходностью +22.08%(+69% г-х).

#mrkp

В конце мая я отмечал привлекательность акций МРСК ЦП, говоря о наличии неплохих шансов на продолжение роста котировок в район 0.23р. за акцию, сегодня котировки достигли данного уровня.

Интересно, что рост котировок случился в преддверии публикации отчетности по рсбу за 3 квартал (ожидается на след.неделе), что может косвенно подтверждать ее сильные показатели + есть вероятность выплаты дивидендов за 9 мес. по аналогии с прошлым годом.

апсайд остается: мой озвученный ранее прогноз по годовой прибыли в 8-9 млрд.р. сохраняется, при 35% payout компания может выплатить 0.025-0.028р. на акцию(дд.10.8%-12.7%), что предполагает рост котировок в район 0.30р.

✅В закрытом канале "Инвестор+" данная идея была сегодня зафиксирована с доходностью +22.08%(+69% г-х).

#mrkp

{kind=link}

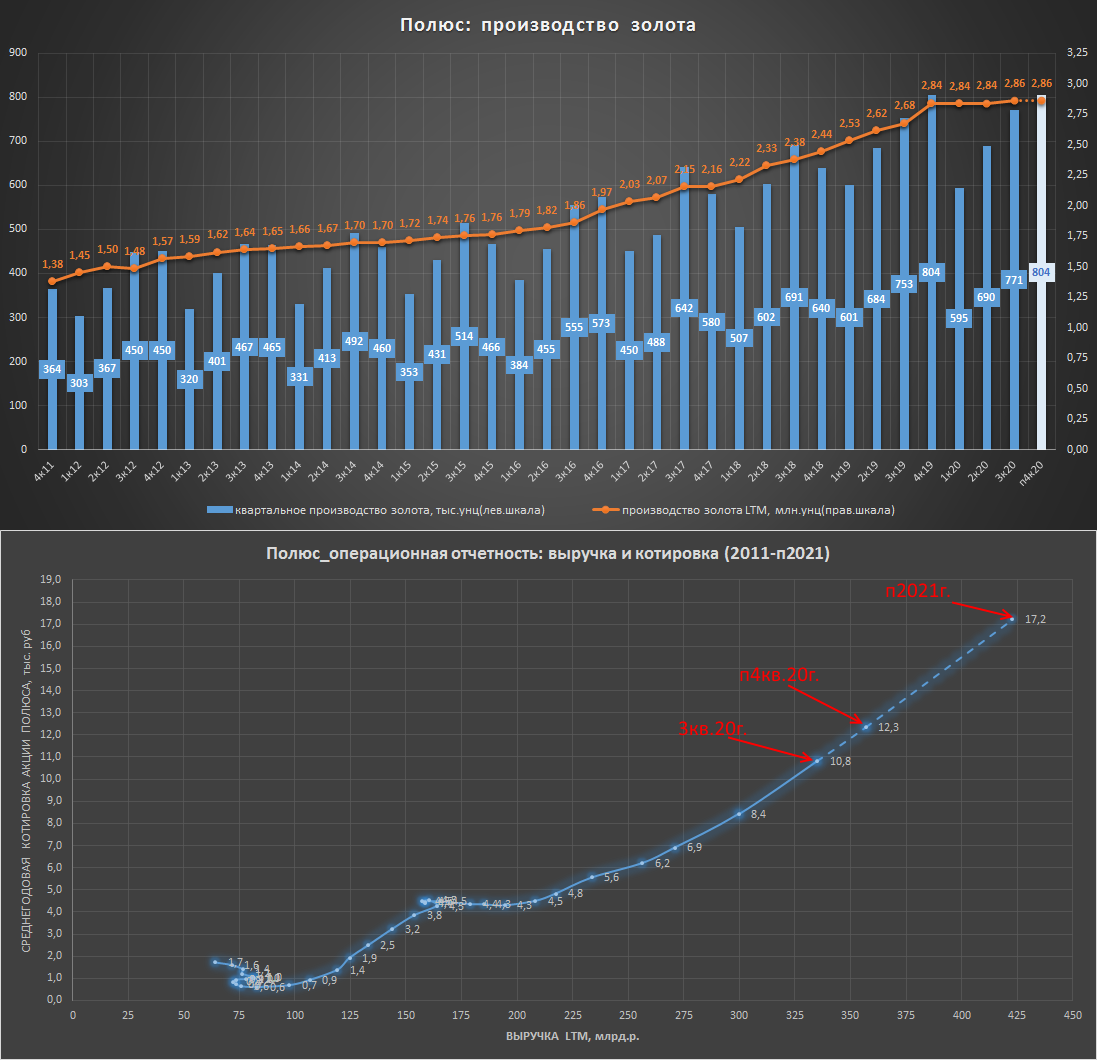

Полюс - производственные показатели за III квартал

▪️производство золота идет в соответствии с планом:

▫️за III квартал: 771 тыс.унц.(+2.4%)

▫️за 9мес: 2056 тыс.унц.(+0.9%)

▫️LTM: 2860 тыс.унц.(+6.8%)

✔️производственный план на 2020г в размере 2.8 млн.унц. подтвержден.

▪️потенциал роста добычи сохраняется: проведенная компанией первая оценка запасов месторождения "Сухой Лог" составила 40 млн унций, его разработка запланирована на 2025-26гг., что может увеличить добычу Полюса до 4 млн.унций в год.

▪️апсайда нет: текущие котировки акций Полюса закономерно(справедливо) отражают производственные результаты и сложившиеся цены на золото, не предполагая в моменте существенного апсайда(график)👇.

#plzl

▪️производство золота идет в соответствии с планом:

▫️за III квартал: 771 тыс.унц.(+2.4%)

▫️за 9мес: 2056 тыс.унц.(+0.9%)

▫️LTM: 2860 тыс.унц.(+6.8%)

✔️производственный план на 2020г в размере 2.8 млн.унц. подтвержден.

▪️потенциал роста добычи сохраняется: проведенная компанией первая оценка запасов месторождения "Сухой Лог" составила 40 млн унций, его разработка запланирована на 2025-26гг., что может увеличить добычу Полюса до 4 млн.унций в год.

▪️апсайда нет: текущие котировки акций Полюса закономерно(справедливо) отражают производственные результаты и сложившиеся цены на золото, не предполагая в моменте существенного апсайда(график)👇.

#plzl

{kind=link}

Каналу "Злой инвестор .V." 2 года🎂

Российский фондовый рынок глазами частного инвестора с многолетним опытом управления активами в одном из российских НПФ:

⭐️ инвестиционные идеи и стратегии

⭐️ новости и аналитика

⭐️ премиальный канал @invstplus

Едем дальше🚀

Российский фондовый рынок глазами частного инвестора с многолетним опытом управления активами в одном из российских НПФ:

⭐️ инвестиционные идеи и стратегии

⭐️ новости и аналитика

⭐️ премиальный канал @invstplus

Едем дальше🚀

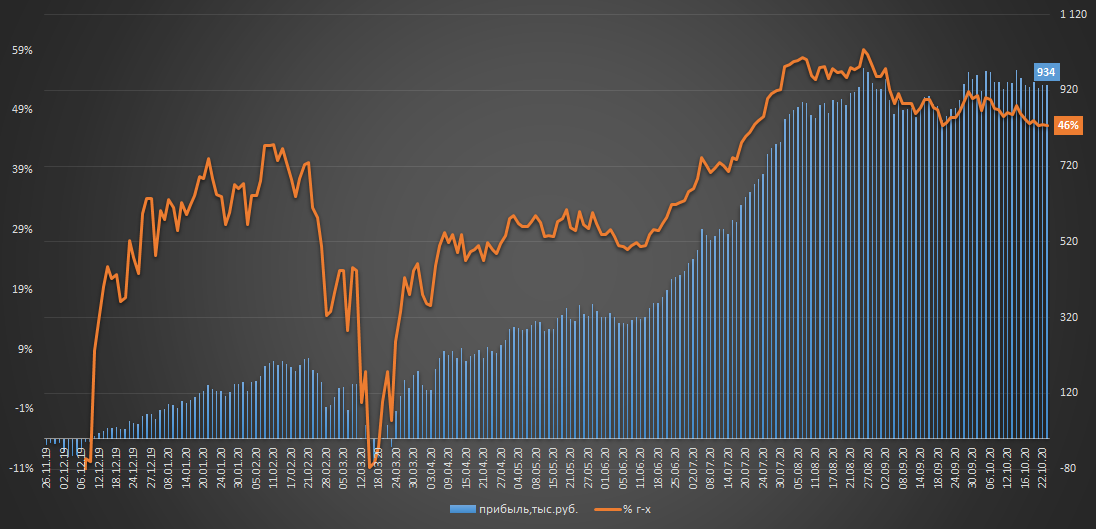

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.141 млн.р.

▫️Финрез: +934т.р. (+42% или 46% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +0.7%

Спокойная неделя, индекс Мосбиржи прибавил 0.8%, стоимость портфеля осталась вблизи текущих значений.

Поступили дивиденды от Сбера и ВТБ, в пути дивиденды по Полюсу, до финиша портфеля остался ровно месяц, поэтому возможно, что новых сделок уже не будет.

Из интересных новостей стоит отметить заявления менеджмента ВТБ о планах получить по итогам 2021г. 250 млрд.р. прибыли, что может обеспечить двузначную див.доходность акций относительно текущих котировок(акции +7%). Несмотря на слабую точность данных прогнозов достижение банком 200-250 млрд.р. прибыли по итогам 2021г. мне видится реальным.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +17.1% (54% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.141 млн.р.

▫️Финрез: +934т.р. (+42% или 46% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +0.7%

Спокойная неделя, индекс Мосбиржи прибавил 0.8%, стоимость портфеля осталась вблизи текущих значений.

Поступили дивиденды от Сбера и ВТБ, в пути дивиденды по Полюсу, до финиша портфеля остался ровно месяц, поэтому возможно, что новых сделок уже не будет.

Из интересных новостей стоит отметить заявления менеджмента ВТБ о планах получить по итогам 2021г. 250 млрд.р. прибыли, что может обеспечить двузначную див.доходность акций относительно текущих котировок(акции +7%). Несмотря на слабую точность данных прогнозов достижение банком 200-250 млрд.р. прибыли по итогам 2021г. мне видится реальным.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +17.1% (54% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

{kind=link}

В то время, когда европейские цены на газ находятся в районе своих годовых максимумов, акции Газпрома тестируют свои годовые минимумы..

Ровно год назад при текущей цене на газ в Европе ~190$/ тыс.куб.м., акции Газпрома стоили ~230-260р., сейчас они торгуются в районе 165р., если с газовыми ценами не случится очередного шока, то есть неплохой шанс на постепенный рост акций Газпрома к своим докризисным 230р.+

❗Важно помнить, что главной проблемой Газпрома являются сейчас политические риски, связанные завершением строительства "Северный поток - 2", их реализация может полностью свести на нет положительный эффект от роста цен на газ.

#gazp

Ровно год назад при текущей цене на газ в Европе ~190$/ тыс.куб.м., акции Газпрома стоили ~230-260р., сейчас они торгуются в районе 165р., если с газовыми ценами не случится очередного шока, то есть неплохой шанс на постепенный рост акций Газпрома к своим докризисным 230р.+

❗Важно помнить, что главной проблемой Газпрома являются сейчас политические риски, связанные завершением строительства "Северный поток - 2", их реализация может полностью свести на нет положительный эффект от роста цен на газ.

#gazp

Быстрый обзор Globaltrans - новый интересный эмитент на мосбирже

Globaltrans (тикер: GLTR) - одна из ведущих частных групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии.

▪️крупнейшие акционеры:

▫️Никита Мишин: 11.5%

▫️Андрей Филатов: 11.5%

▫️Константин Николаев: 10.8%

▫️Free float: 57%

▪️ключевые клиенты: Роснефть, Металлоинвест, ММК, Газпром нефть и др.

⚠️Основная часть выручки компании представлена в рублях.

▪️бизнес компании высокомаржинален, финансово устойчив и стоит недорого:

▫️Ebitda margin ltm = 40%

▫️ND/Ebitda = 0.8

▫️EV/Ebitda = 3.3

▫️P/E = 4.7

▪️компания обладает привлекательной дивидендной политикой и производит выплаты два раза в год:

▫️не менее 50% FCF при ND/Ebitda < 1

▫️не менее 30% FCF при ND/Ebitda от 1 до 2

▫️от 0% FCF при ND/Ebitda более 2

▪️дивидендная доходность в ближайшие 12 мес. может составить 12%: за первое полугодие 20г. компания уже выплатила 46.55р.(дд. 9.9%) на акцию, за остаток года в планах менеджмента направить на дивиденды еще не менее 5 млрд.р.(~27.9р./акц., дд 5.9%).

С учетом наблюдаемой стабильности дивидендных выплат, вполне возможно, что за первое полугодие 21г. размер дивидендов составит аналогичные 27.9р./акц.

▪️потенциальная поддержка котировок через buy back: компания одобрила buy back до 5% акций компании.

💡Globaltrans является недорогой и относительно стабильной компанией с высокой дивидендной доходностью + buy back, что создает неплохие шансы на продолжения роста котировок к своим докризисным уровням.

❗️Старт торгов на мосбирже: 28 октября

#gltr

Globaltrans (тикер: GLTR) - одна из ведущих частных групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии.

▪️крупнейшие акционеры:

▫️Никита Мишин: 11.5%

▫️Андрей Филатов: 11.5%

▫️Константин Николаев: 10.8%

▫️Free float: 57%

▪️ключевые клиенты: Роснефть, Металлоинвест, ММК, Газпром нефть и др.

⚠️Основная часть выручки компании представлена в рублях.

▪️бизнес компании высокомаржинален, финансово устойчив и стоит недорого:

▫️Ebitda margin ltm = 40%

▫️ND/Ebitda = 0.8

▫️EV/Ebitda = 3.3

▫️P/E = 4.7

▪️компания обладает привлекательной дивидендной политикой и производит выплаты два раза в год:

▫️не менее 50% FCF при ND/Ebitda < 1

▫️не менее 30% FCF при ND/Ebitda от 1 до 2

▫️от 0% FCF при ND/Ebitda более 2

▪️дивидендная доходность в ближайшие 12 мес. может составить 12%: за первое полугодие 20г. компания уже выплатила 46.55р.(дд. 9.9%) на акцию, за остаток года в планах менеджмента направить на дивиденды еще не менее 5 млрд.р.(~27.9р./акц., дд 5.9%).

С учетом наблюдаемой стабильности дивидендных выплат, вполне возможно, что за первое полугодие 21г. размер дивидендов составит аналогичные 27.9р./акц.

▪️потенциальная поддержка котировок через buy back: компания одобрила buy back до 5% акций компании.

💡Globaltrans является недорогой и относительно стабильной компанией с высокой дивидендной доходностью + buy back, что создает неплохие шансы на продолжения роста котировок к своим докризисным уровням.

❗️Старт торгов на мосбирже: 28 октября

#gltr

{kind=link}

Русгидро отчет по рсбу за 9 мес. - рост продолжается

За 9 месяцев(9м20/9м19):

▫️Выручка: 136 млрд.р.(+17%)

▫️Прибыль: 42.3 млрд.р.(+29%)

В годовом выражении прибыль компании находится на максимальном с 2013г. уровне💪

💡Рост показателей по рсбу в некоторой степени должно отразиться и в мсфо, которая является дивидендной базой для выплаты 50% прибыли.

💡Достижение в этом году 55-60 млрд.р. прибыли по мсфо продолжает быть актуально, что позволят рассчитывать на 6.5коп. дивидендов по итогам 2020 года (див.доходность 8.98%), но все решит размер списаний в 4 квартале.

#hydr

За 9 месяцев(9м20/9м19):

▫️Выручка: 136 млрд.р.(+17%)

▫️Прибыль: 42.3 млрд.р.(+29%)

В годовом выражении прибыль компании находится на максимальном с 2013г. уровне💪

💡Рост показателей по рсбу в некоторой степени должно отразиться и в мсфо, которая является дивидендной базой для выплаты 50% прибыли.

💡Достижение в этом году 55-60 млрд.р. прибыли по мсфо продолжает быть актуально, что позволят рассчитывать на 6.5коп. дивидендов по итогам 2020 года (див.доходность 8.98%), но все решит размер списаний в 4 квартале.

#hydr

Сбербанк мсфо отчет за III квартал - сильные показатели для сложного года

Банковские доходы демонстрируют медленный рост, их прибыльность растет, но локальной всплеск расходов на резервы перекрывает данные успехи(9м20/9м19):

▫️доходы: 2.325 трлн.р. (+2%)

▫️дорезервная рентабельность: 70%(9м19:64%)

▫️расходов на резервы: 350.6 млрд.р.(168%)

▫️чистая прибыль: 558.6 млрд.р.(-12%)

▫️расчетная(целевая) прибыль: 541 млрд.р.(+11%)

💡Динамика дорезервной прибыли положительна, достижение 1 трлн.р. после стабилизации ситуации с резервами уже кажется более реальным. Сейчас Сбер зарабатывает на уровне модели "просто банк", что достаточно неплохо для такого сложного года, при улучшении ситуации есть шансы на возврат прибыли к новым максимумам.

Цель 228р.: простая модель стоимости, основанная на расчетной прибыли и дивидендах банка (payout 50%, дд. 7%) предполагает в моменте стоимость обычки в районе 228р(+10%)👇

#sber

Банковские доходы демонстрируют медленный рост, их прибыльность растет, но локальной всплеск расходов на резервы перекрывает данные успехи(9м20/9м19):

▫️доходы: 2.325 трлн.р. (+2%)

▫️дорезервная рентабельность: 70%(9м19:64%)

▫️расходов на резервы: 350.6 млрд.р.(168%)

▫️чистая прибыль: 558.6 млрд.р.(-12%)

▫️расчетная(целевая) прибыль: 541 млрд.р.(+11%)

💡Динамика дорезервной прибыли положительна, достижение 1 трлн.р. после стабилизации ситуации с резервами уже кажется более реальным. Сейчас Сбер зарабатывает на уровне модели "просто банк", что достаточно неплохо для такого сложного года, при улучшении ситуации есть шансы на возврат прибыли к новым максимумам.

Цель 228р.: простая модель стоимости, основанная на расчетной прибыли и дивидендах банка (payout 50%, дд. 7%) предполагает в моменте стоимость обычки в районе 228р(+10%)👇

#sber

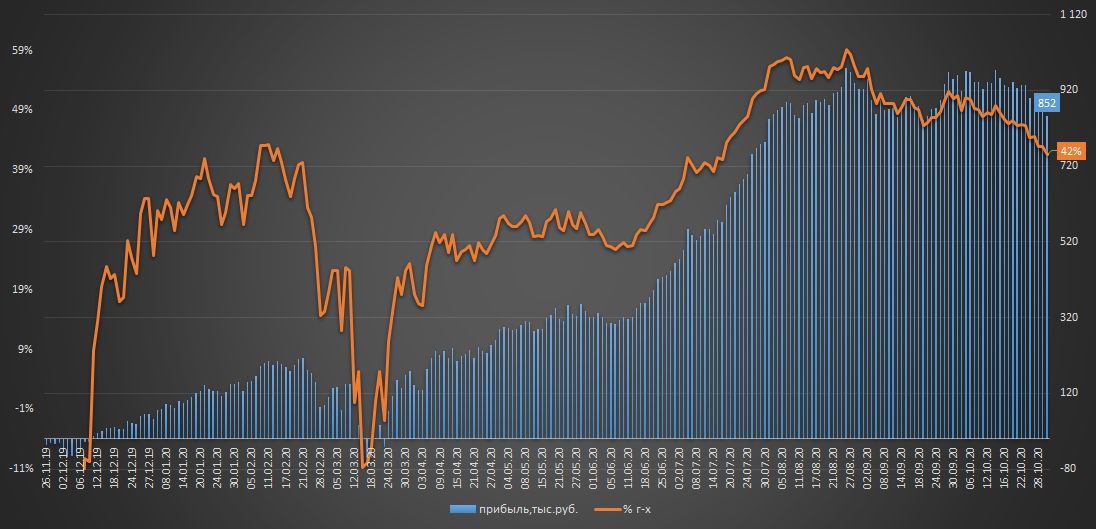

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.059 млн.р.

▫️Финрез: +852т.р. (+39% или 42% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: -3.7%

Индекс Мосбиржи потерял 4.5%, портфель тоже зацепило, снижение с начала недели составило 2.5%, подводит динамика "защитного" Сургут преф.(-1.8%), котировки которого вновь игнорируют недельный рост курса $ на +4.5%.

Достаточно позитивно для сложившихся условий отчитался Сбер, но это не спасло котировки, акции банка не устояли и упали вместе с рынком на 6% за неделю.

Алгоритм стратегии сейчас рекомендует покупку Сургут преф. и Полюса, но из-за скорого финиша стратегии я пока воздержусь от новых покупок.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +15.9% (47% г-х) с 29 июня 20г.

Доходности отдельных стратегий:

▫️Индексная: -2.4% (индекс -7.6%)

▫️Пассивная: +17.8%

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.059 млн.р.

▫️Финрез: +852т.р. (+39% или 42% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: -3.7%

Индекс Мосбиржи потерял 4.5%, портфель тоже зацепило, снижение с начала недели составило 2.5%, подводит динамика "защитного" Сургут преф.(-1.8%), котировки которого вновь игнорируют недельный рост курса $ на +4.5%.

Достаточно позитивно для сложившихся условий отчитался Сбер, но это не спасло котировки, акции банка не устояли и упали вместе с рынком на 6% за неделю.

Алгоритм стратегии сейчас рекомендует покупку Сургут преф. и Полюса, но из-за скорого финиша стратегии я пока воздержусь от новых покупок.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +15.9% (47% г-х) с 29 июня 20г.

Доходности отдельных стратегий:

▫️Индексная: -2.4% (индекс -7.6%)

▫️Пассивная: +17.8%

👉🏻подробнее

#стратегия2020

{kind=link}

Оценка настроения по курсу usd/rub

индикатор рассчитан на основе монетарных факторов - денежной массы м2 и золотовалютных резервов.

#usdrub

индикатор рассчитан на основе монетарных факторов - денежной массы м2 и золотовалютных резервов.

#usdrub

❗Самараэнерго отправило к своим акционерам ОБЭП

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

Друзья, продолжаю знакомить вас с ходом расследования происходящего в Самараэнерго схематоза, связанного с выводом средств через благотворительность, аренду столичной недвижимости, беспроцентные займы, договоры дарения и множество других "нужных" закупок.

👉🏻Для тех кто не в курсе, подробней с данной информацией можно ознакомиться здесь.

Напомню, что ранее миноритарные акционеры так и не получив в интервью от председателя сд самараэнерго внятный ответ на вопрос про дивиденды и экономическую целесообразность вышеперечисленных сделок, решили проявить инициативу и направить обращение в компетентные органы с целью получения правовой оценки данным решениям, что в итоге сильно не понравилось руководству Самараэнерго и оно решило "ответить"👇

На этой неделе ко мне приходил сотрудник ОБЭПа с целью задать несколько вопросов, связанных с Самараэнерго.

По характеру самих вопросов мне стало понятно, что речь идет о якобы имевшем место быть с моей стороны шантаже руководства Самараэнерго компрометирующей информацией с целью продажи акций по завышенной цене🤦

О каком шантаже и какой конкретно компрометирующей информации идет речь мне так и не объяснили, но по всей видимости под "компроматом" подразумевалась публичная информация, которую раскрывает само общество и которую я использовал в своей недавней статье про схематоз в Самараэнерго.

❗Уровень абсурда зашкаливает: компроматом руководство Самараэнерго решило назвать публичную информацию, которую само же и раскрывает и более того допускает, что ею можно себя "шантажировать"🤦

Все это напоминает историю про "лучшая защита - это нападение", вместо открытого и честного диалога со своими акционерами руководство Самараэнерго отправляет к ним ОБЭП.

Продолжение следует...

P/S: На этой неделе вышла интересная новость, которая подтверждает интерес органов к происходящему схематозу в сбытах:

«Россети» сомкнулись на «ТНС энерго»

Топ-менеджеры крупнейшего энергосбытового холдинга задержаны за мошенничество

https://www.kommersant.ru/doc/4551061

#sago #sagop

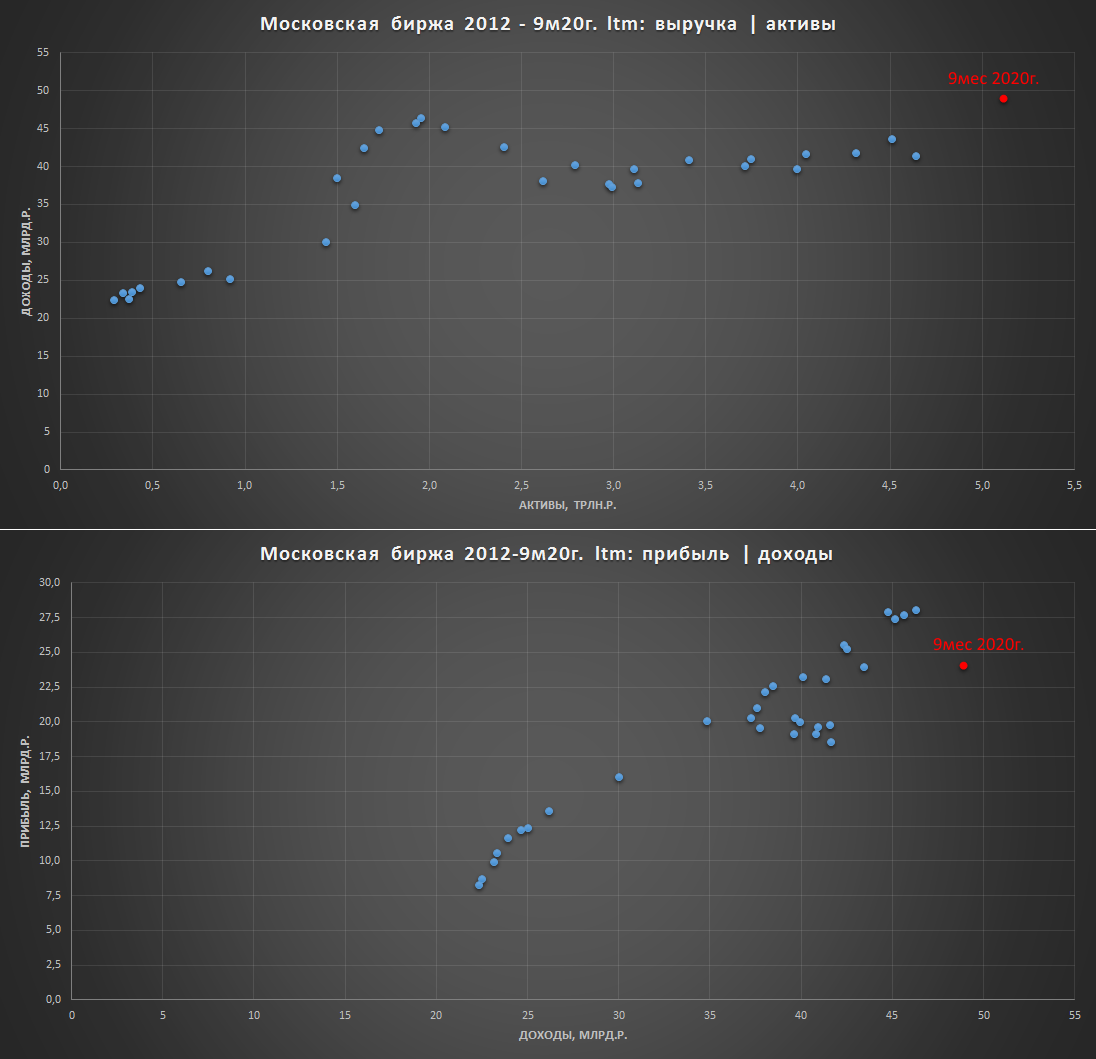

Московская биржа мсфо за III квартал - быстрорастущий банк

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

Рост показателей по всем фронтам(9м20/9м19):

▫️Активы: 5.1 трлн.р.(+37%)

▫️Выручка: 35.6 млрд.р.(+21%)

▫️Прибыль: 18.3 млрд.р.(+27%)

Модель работы Мосбиржи близка к банковской: рост активов увеличивает процентные и комиссионные доходы, рост доходов увеличивает прибыль(график)👇

Функцию кредитного портфеля выполняют активы центрального контрагента, на которые приходится ~85% активов Мосбиржи: участники торгов под залог ценных бумаг могут практически безрисково кредитовать друг друга, Мосбиржа(центральный контрагент) выступает посредником в данных сделках, гарантируя исполнение обязательств и беря за этой свою комиссию.

Качество кредитного портфеля(активов ЦК) безупречно: доля просроченных платежей составляет 0%, для примера у банков данный показатель составляет около 5-7% и имеет тенденцию к росту в сложные экономические периоды.

Нет проблем с капиталом: благодаря практически нулевому кредитному риску активов цк Мосбиржа может позволить себе обладать низким по банковским меркам запасом капитала:

▫️"Обязательства/Капитал" = 38(график)👇

Для примера, у банков данный показатель составляет в большинстве случаев не выше 10.

Мосбиржа выигрывает от девальвации рубля: положительная динамика активов Мосбиржи, как главного фактора роста ее доходов(прибыли) зависит не только от клиентских притоков/оттоков, но и от роста курсовой стоимости обращаемых ценных бумаг, часть которых имеет валютную котировку.

💡Популяризация фондового рынка, рост баланса банковской системы, денежная эмиссия, рост курса $, все эти факторы будут продолжать и дальше оказывать положительное влияние на доходы(дивиденды) мосбиржи, акции которой сейчас уже учитывают данные факторы в своей цене(P/E 12.7) и не предполагают существенного апсайда.

#moex

{kind=link}