Группа Эталон: мсфо за 6 мес.2020г.

Отчетность одна из самых слабых в секторе(6м20/6м19):

▫️Выручка: 30.87 млрд.р.(-22%)

▫️Ebitda: 2.77 млрд.р.(-21%)

▫️Убыток 1.77 млрд.р.

Для сравнения выручка ЛСР и ПИКа по мсфо за 1П20г.:

▫️ЛСР: +3%

▫️ПИК: +34%

Менеджмент во всем винит COVID-19: «На размер признанной за 1 полугодие 2020 года выручки оказало влияние более низкое закрытие актов по выполненным строительным работам в начале года, а также временный запрет на строительство в Москве и замедление продаж в связи с COVID-19."

Во втором полугодии ждут роста выручки: "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Готовится новая стратегия: "..мы вошли в завершающую стадию актуализации стратегии развития Группы «Эталон» до 2024 года, направленной на дальнейшее повышение эффективности нашего бизнеса, а также укрепление наших рыночных позиций и планируем представить ее инвестиционному сообществу до конца 2020 года."

💡Более слабые финансовые показатели Эталона уже учтены рынком, что хорошо заметно по коэффициенту P/BV(цена/балансовая сча), который является самым низким в секторе:

▫️ПИК: 2.96

▫️ЛСР: 1.06

▫️Эталон: 0.71

Потолок для котировок 138р.: С начала 2019г. акции Эталона стабильно торгуются ниже своей балансовой сча, которая в моменте составляет 172р. на одну акцию, при этом коэффициент P/BV близок к своему локальному сопротивлению в 0.80, что при пересчете в рубли эквивалентно 138р. за гдр (172*0.8).

На мой взгляд, одной из главных задач на пути к росту капитализации должно быть решение вопроса конских депозитарных издержек, которые составляют ~2.4р. на 1 расписку, что существенно снижает их привлекательность, как дивидендной истории с фиксированной выплатой 12р. на гдр.

#etln

Отчетность одна из самых слабых в секторе(6м20/6м19):

▫️Выручка: 30.87 млрд.р.(-22%)

▫️Ebitda: 2.77 млрд.р.(-21%)

▫️Убыток 1.77 млрд.р.

Для сравнения выручка ЛСР и ПИКа по мсфо за 1П20г.:

▫️ЛСР: +3%

▫️ПИК: +34%

Менеджмент во всем винит COVID-19: «На размер признанной за 1 полугодие 2020 года выручки оказало влияние более низкое закрытие актов по выполненным строительным работам в начале года, а также временный запрет на строительство в Москве и замедление продаж в связи с COVID-19."

Во втором полугодии ждут роста выручки: "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Готовится новая стратегия: "..мы вошли в завершающую стадию актуализации стратегии развития Группы «Эталон» до 2024 года, направленной на дальнейшее повышение эффективности нашего бизнеса, а также укрепление наших рыночных позиций и планируем представить ее инвестиционному сообществу до конца 2020 года."

💡Более слабые финансовые показатели Эталона уже учтены рынком, что хорошо заметно по коэффициенту P/BV(цена/балансовая сча), который является самым низким в секторе:

▫️ПИК: 2.96

▫️ЛСР: 1.06

▫️Эталон: 0.71

Потолок для котировок 138р.: С начала 2019г. акции Эталона стабильно торгуются ниже своей балансовой сча, которая в моменте составляет 172р. на одну акцию, при этом коэффициент P/BV близок к своему локальному сопротивлению в 0.80, что при пересчете в рубли эквивалентно 138р. за гдр (172*0.8).

На мой взгляд, одной из главных задач на пути к росту капитализации должно быть решение вопроса конских депозитарных издержек, которые составляют ~2.4р. на 1 расписку, что существенно снижает их привлекательность, как дивидендной истории с фиксированной выплатой 12р. на гдр.

#etln

{kind=link}

IPO Ozon или еще один шаг к раскрытию стоимости АФК "Система"

Новость: "Российский онлайн-ритейлер Ozon планирует провести первичное публичное размещение акций (IPO) в США в конце текущего-начале следующего года, сообщает Wall Street Journal со ссылкой на источники."

🔥"..стоимость ритейлера оценивается в $3-5 млрд."- ведомости

Главным бенефициаром данной новости являются акции АФК "Система", которая контролирует 42.99% капитала Оzon.

В начале апреля я уже говорил про привлекательность акций Системы и отмечал высокую роль IPO непубличных активов корпорации в раскрытии стоимости ее акций.

Цель 35р.: Инвестиционный кейс АФК "Система" достаточно прост и основан в первую очередь на сокращении дисконта ее акций к стоимости доли в МТС, которая в моменте составляет около 35р. на 1 акцию Системы, при этом собственный чистый долг корпорации(~174 млрд.р.) с лихвой покрывается остальными "неМТС" активами (Ozon, Сегежа, Эталон и др.)

Портфель активов корпорации на 31 августа 2020 г. достиг 572 млрд руб.(59 руб. на акцию) - такие данные содержаться в отчете S&P Global Ratings, про который я писал ранее.

Так исторически сложилось, что рынок, кроме пакета в МТС и собственного долга Системы "не видит" стоимость других ее активов, значительная часть из которых имеет непубличный статус и находится в состоянии активного развития.

💡Выход на биржу/продажа непубличных активов каждый раз "открывает глаза" рынку на их реальную стоимость, что оказывает положительное влияние на котировки акций самой Системы, которые продолжают торговаться ниже своих чистых активов.

#afks

Новость: "Российский онлайн-ритейлер Ozon планирует провести первичное публичное размещение акций (IPO) в США в конце текущего-начале следующего года, сообщает Wall Street Journal со ссылкой на источники."

🔥"..стоимость ритейлера оценивается в $3-5 млрд."- ведомости

Главным бенефициаром данной новости являются акции АФК "Система", которая контролирует 42.99% капитала Оzon.

В начале апреля я уже говорил про привлекательность акций Системы и отмечал высокую роль IPO непубличных активов корпорации в раскрытии стоимости ее акций.

Цель 35р.: Инвестиционный кейс АФК "Система" достаточно прост и основан в первую очередь на сокращении дисконта ее акций к стоимости доли в МТС, которая в моменте составляет около 35р. на 1 акцию Системы, при этом собственный чистый долг корпорации(~174 млрд.р.) с лихвой покрывается остальными "неМТС" активами (Ozon, Сегежа, Эталон и др.)

Портфель активов корпорации на 31 августа 2020 г. достиг 572 млрд руб.(59 руб. на акцию) - такие данные содержаться в отчете S&P Global Ratings, про который я писал ранее.

Так исторически сложилось, что рынок, кроме пакета в МТС и собственного долга Системы "не видит" стоимость других ее активов, значительная часть из которых имеет непубличный статус и находится в состоянии активного развития.

💡Выход на биржу/продажа непубличных активов каждый раз "открывает глаза" рынку на их реальную стоимость, что оказывает положительное влияние на котировки акций самой Системы, которые продолжают торговаться ниже своих чистых активов.

#afks

{kind=link}

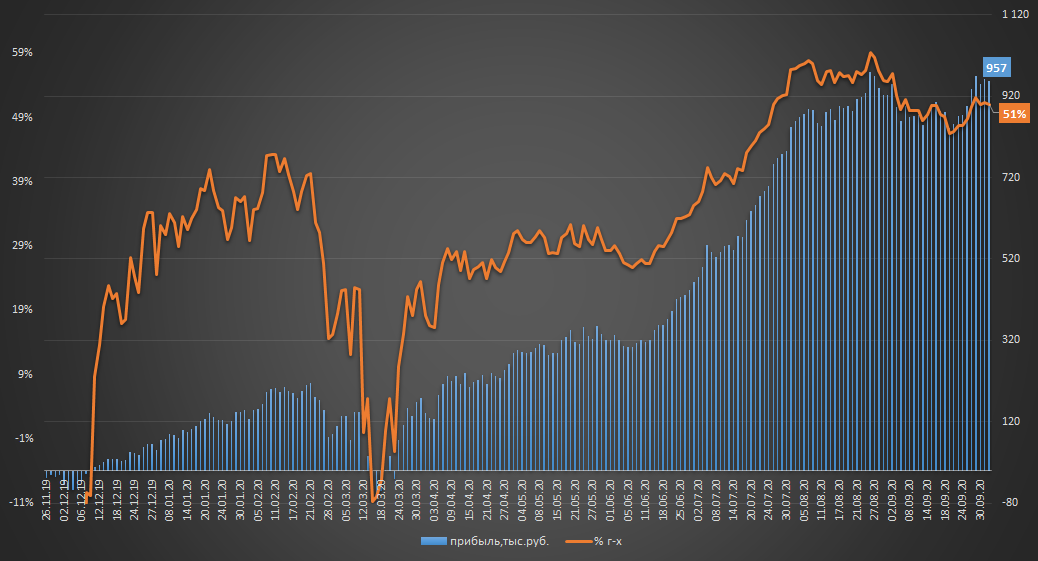

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.201 млн.р.

▫️Тек.стоимость: 3.157 млн.р.

▫️Финрез: +957т.р. (+43% или 51% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.4%

Прибыль портфеля снова приблизилась к своим историческим максимумам💪

Вначале недели, как и планировал ранее, обменял расписки TCS на акции Сбера, рост курса $ создает хорошие условия для очередной ребалансировки портфеля, которую планирую провести на следующей неделе.

01.10.20 прошли отсечки в Сбере и ВТБ, на быстрое закрытие див.гепа не надеюсь, т.к. этот год для банков будет слишком слабым.

👉портфель в режиме онлайн: intelinvest.ru

💡Результаты других пассивных стратегий из канала "Инвестор+":

▫️Доходность пассивных стратегий с начала 2020г. составила от 21% до 57% г-х.

▫️Доходность портфеля "Инвестор+": +18% (70% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.201 млн.р.

▫️Тек.стоимость: 3.157 млн.р.

▫️Финрез: +957т.р. (+43% или 51% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.4%

Прибыль портфеля снова приблизилась к своим историческим максимумам💪

Вначале недели, как и планировал ранее, обменял расписки TCS на акции Сбера, рост курса $ создает хорошие условия для очередной ребалансировки портфеля, которую планирую провести на следующей неделе.

01.10.20 прошли отсечки в Сбере и ВТБ, на быстрое закрытие див.гепа не надеюсь, т.к. этот год для банков будет слишком слабым.

👉портфель в режиме онлайн: intelinvest.ru

💡Результаты других пассивных стратегий из канала "Инвестор+":

▫️Доходность пассивных стратегий с начала 2020г. составила от 21% до 57% г-х.

▫️Доходность портфеля "Инвестор+": +18% (70% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

{kind=link}

Квартальный обзор портфеля акций по итогам 9 мес.

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

О портфеле

▪️Старт: 25.12.19

▪️Стратегия: только акции, только лонг, минимум сделок, горизонт 1 год.

▪️Доходность портфеля с начала года: +5.9%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): -0.5%

Удалось обогнать индекс и выйти в плюс: несмотря на высокую стартовую долю наиболее слабых секторов этого года (нефтегаз + банки), доходность портфеля опередила индекс и находится в положительной зоне. Главными локомотивами портфеля, вытащившими доходность в плюс стали акции АФК "Система" и Группы "Эталон", их включение в портфель 3 мес. назад оказалось правильным и своевременным решением💪

Новые сделки: традиционно, раз в квартал провожу анализ портфеля на предмет оптимизации его структуры с учетом текущей рыночной ситуации. Это будет последнее в этом году изменение структуры т.к. в конце декабря будут подведены итоги его работы, итак:

🆕"Обмен Роснефть на Газпром нефть" - акции Роснефти являются самыми дорогими в секторе, на высокий разрыв в котировках двух компаний я обращал ранее, фундаментальных причин для такой разницы в оценке нет, поэтому делаю ставку на снижение дисконта. Данный обмен позволит остаться в секторе, а фиксация убытка в Роснефти будет компенсирована хорошим коэффициентом обмена ROSN/SIBN.

Инвестиционное обоснование позиций осталось без изменений:

▫️АФК Система - ставка на снижение рыночной недооценки к сча корпорации благодаря росту стоимости активов и их продажи (IPO), подробней.

▫️Газпрнефть - из-за всем известных событий акции сильно упали, идей для роста дивидендов сейчас нет, продавать поздно, поэтому позиция остается как есть.

▫️ВТБ - ситуация аналогична нефтяному сектору, из-за вирусного фактора рост прибыли(дивидендов) откладывается.

▫️Самараэнерго ап - позиция с повышенным риском, акция стоит очень дешево(подробней), весь негатив от бездивидендности уже в цене, история из категории "а вдруг заплатят".

▫️Сургутнефтегаз ао - еще одна позиция с повышенным уровнем риска, ставка на продолжение развития ситуации со скупкой акций.

Портфель в режиме онлайн здесь

#портфель2020 #tcsg

{kind=link}

Совкомфлот (коротко)

Совкомфлот - крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Структура акционеров(с учетом IPO):

75% - Российская федерация

25% - акции в свободном обращении

Количество судов: 147

Суммарный дедвейт: 12.9 млн.т.

Средний возраст судов: 10.8 лет

Ключевые клиенты: российские и зарубежные нефтегазовые компании - газпром, лукойл, новатэк, shell, exonmobil и др.

Компания защищена от девальвации: выручка полностью номинирована в долл.США.

Бизнес высокомаржинален: Ebitda margin с 2011 по 2019гг. ~40%

Хороший Payout: 50% прибыли мсфо

Умеренная див.доходность: за 2020г планируется выплата $225 млн.(6.69р./акция), див.доходность 5.7%- 6.4%

Компания оценена справедливо: диапазон размещения в 105-117р. за акцию Совкофлота подразумевает оценку по EV/Ebitda ~5.5, что является справедливым уровнем и не предполагает значительного апсайда. Особых причин для активного участия в IPO нет.

💡Совкомфлот зарабатывает при любой цене на нефть: несмотря на высокую ориентированность на нефтегазовый сектор, доходы компании последние годы практически ни как не коррелировали с ценой нефти(график) 👇

Ждем итогов размещения и старта торгов на этой неделе.

#flot

Совкомфлот - крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Структура акционеров(с учетом IPO):

75% - Российская федерация

25% - акции в свободном обращении

Количество судов: 147

Суммарный дедвейт: 12.9 млн.т.

Средний возраст судов: 10.8 лет

Ключевые клиенты: российские и зарубежные нефтегазовые компании - газпром, лукойл, новатэк, shell, exonmobil и др.

Компания защищена от девальвации: выручка полностью номинирована в долл.США.

Бизнес высокомаржинален: Ebitda margin с 2011 по 2019гг. ~40%

Хороший Payout: 50% прибыли мсфо

Умеренная див.доходность: за 2020г планируется выплата $225 млн.(6.69р./акция), див.доходность 5.7%- 6.4%

Компания оценена справедливо: диапазон размещения в 105-117р. за акцию Совкофлота подразумевает оценку по EV/Ebitda ~5.5, что является справедливым уровнем и не предполагает значительного апсайда. Особых причин для активного участия в IPO нет.

💡Совкомфлот зарабатывает при любой цене на нефть: несмотря на высокую ориентированность на нефтегазовый сектор, доходы компании последние годы практически ни как не коррелировали с ценой нефти(график) 👇

Ждем итогов размещения и старта торгов на этой неделе.

#flot

{kind=link}

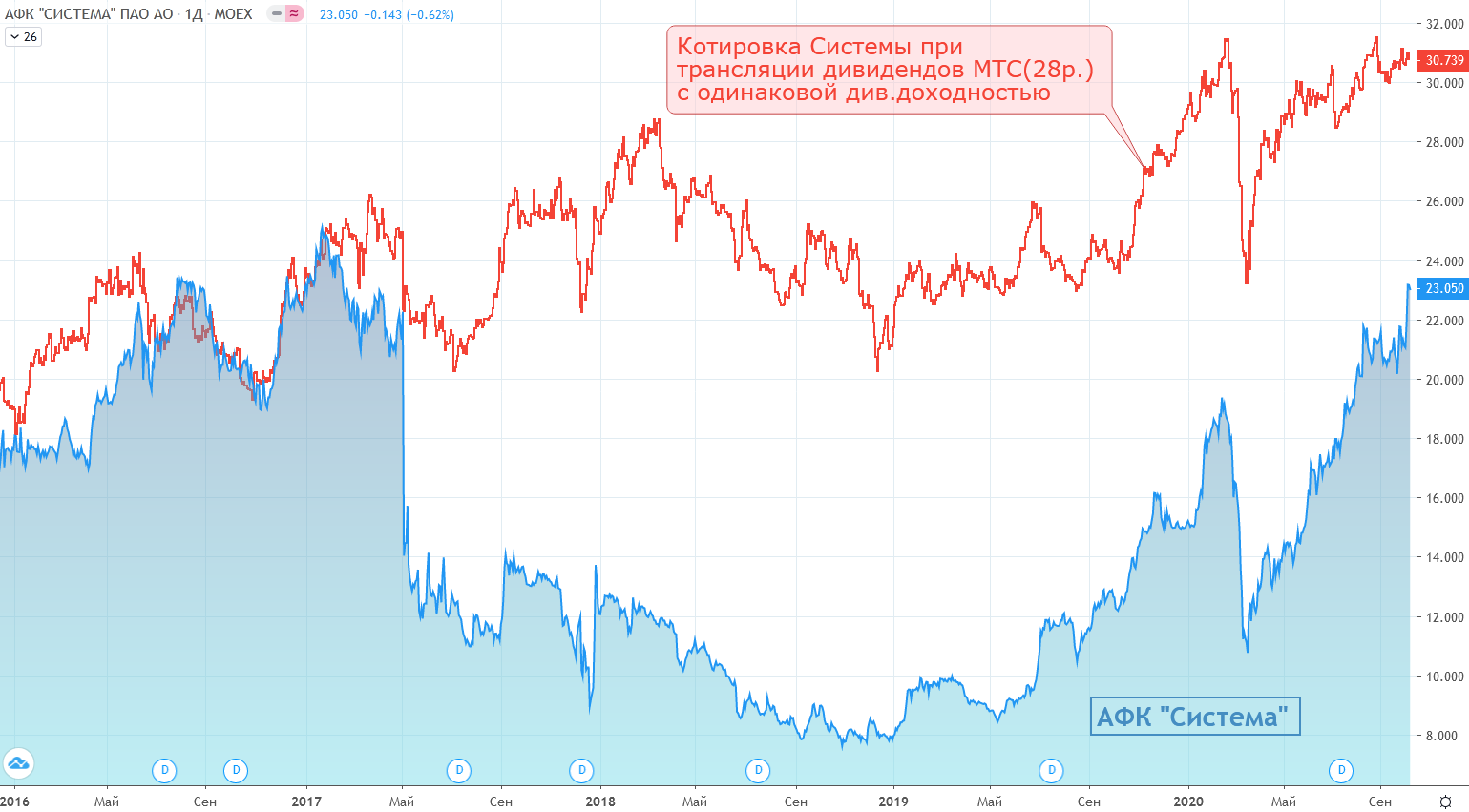

АФК Система - модель оценки по дивидендам МТС

Сколько бы стоили акции Системы, если бы компания на 100% транслировала дивиденды МТС в свои собственные?

Сегодня нет предпосылок для реализации такого сценария, но в перспективе, когда Система сможет жить и развиваться за счет денежного потока от "не МТС активов" такой подход может стать вполне реальным.

Доля Системы в капитале МТС: 43.70%

Дивидендная политика МТС: не менее 28р. на акцию в течение 2019, 2020 и 2021г.

Дивиденд МТС на акцию Системы: 2.53р.

Дивидендная доходность МТС: 8.14% (28р./344р.)

✅Целевая котировка Системы: 31р. (2.53/8.14%), график в динамике👇

💡В таком сценарии рынок предпочел бы входить в МТС через акции Системы, получая аналогичную дивидендную доходность и доп. бонус в виде шанса на рост стоимости остальных активов корпорации.

#afks

Сколько бы стоили акции Системы, если бы компания на 100% транслировала дивиденды МТС в свои собственные?

Сегодня нет предпосылок для реализации такого сценария, но в перспективе, когда Система сможет жить и развиваться за счет денежного потока от "не МТС активов" такой подход может стать вполне реальным.

Доля Системы в капитале МТС: 43.70%

Дивидендная политика МТС: не менее 28р. на акцию в течение 2019, 2020 и 2021г.

Дивиденд МТС на акцию Системы: 2.53р.

Дивидендная доходность МТС: 8.14% (28р./344р.)

✅Целевая котировка Системы: 31р. (2.53/8.14%), график в динамике👇

💡В таком сценарии рынок предпочел бы входить в МТС через акции Системы, получая аналогичную дивидендную доходность и доп. бонус в виде шанса на рост стоимости остальных активов корпорации.

#afks

{kind=link}

Совкомфлот или что-то пошло не так

Вчера со старта торгов акции сразу начали падать, снижение в моменте достигало 13% к цене размещения(105р.). Приведу свою версию случившегося👇

Цена размещения была "выше рынка": я не сторонник различных теорий заговоров и прочего абсурда про спланированную атаку, диверсию и т.д, на мой взгляд, причина снижения имела абсолютно рыночный характер и заключалась в банальном отсутствии достаточного спроса на бумагу в рамках заявленного диапазона размещения (105-117р.), что в итоге и привело к снижению котировок на старте торгов, который обычно всегда проходит с повышенной волатильностью.

Основные факты, подтверждающие версию слабого спроса:

1. Размещение прошло по нижней границе диапазона (105-117р.) - в успешных IPO цена размещения всегда расположена ближе к верхней границе диапазона и даже может под воздействием спроса смещать его выше.

2. Аллокация заявок составила 100% - это значит, что давали всем сколько влезет, так обычно происходит, когда предложение превышает спрос.

3. Из 655 млн.шт. акций выкуплено всего 408 млн. ( 62%) - еще один признак того, что объем предложения даже по нижней границе в 105р. продолжал оставаться выше спроса.

💡Как правило, при недостаточном спросе цена снижается или размещение отменяется, но видимо в случае с Совкомфлотом никто не захотел брать на себя ответственность за продажу гос. имущества ниже согласованного коридора, поэтому продавали по 105р. столько, сколько заберут. В итоге получили то, что получили.

Причин для паники нет: как я уже писал ранее оценка Совкомфлота на размещении является справедливой и не предполагает существенного апсайда, активно участвовать в IPO не имело смысла, а тем, кто все же купил акции стоит просто набраться терпения, долгосрочный потенциал сохраняется.

#flot

Вчера со старта торгов акции сразу начали падать, снижение в моменте достигало 13% к цене размещения(105р.). Приведу свою версию случившегося👇

Цена размещения была "выше рынка": я не сторонник различных теорий заговоров и прочего абсурда про спланированную атаку, диверсию и т.д, на мой взгляд, причина снижения имела абсолютно рыночный характер и заключалась в банальном отсутствии достаточного спроса на бумагу в рамках заявленного диапазона размещения (105-117р.), что в итоге и привело к снижению котировок на старте торгов, который обычно всегда проходит с повышенной волатильностью.

Основные факты, подтверждающие версию слабого спроса:

1. Размещение прошло по нижней границе диапазона (105-117р.) - в успешных IPO цена размещения всегда расположена ближе к верхней границе диапазона и даже может под воздействием спроса смещать его выше.

2. Аллокация заявок составила 100% - это значит, что давали всем сколько влезет, так обычно происходит, когда предложение превышает спрос.

3. Из 655 млн.шт. акций выкуплено всего 408 млн. ( 62%) - еще один признак того, что объем предложения даже по нижней границе в 105р. продолжал оставаться выше спроса.

💡Как правило, при недостаточном спросе цена снижается или размещение отменяется, но видимо в случае с Совкомфлотом никто не захотел брать на себя ответственность за продажу гос. имущества ниже согласованного коридора, поэтому продавали по 105р. столько, сколько заберут. В итоге получили то, что получили.

Причин для паники нет: как я уже писал ранее оценка Совкомфлота на размещении является справедливой и не предполагает существенного апсайда, активно участвовать в IPO не имело смысла, а тем, кто все же купил акции стоит просто набраться терпения, долгосрочный потенциал сохраняется.

#flot

{kind=link}

Транснефть мсфо за 6 мес. 2020г. или когда все по тарифу

Несмотря на произошедший в начале года шок на нефтяном рынке, компания его не особо почувствовала(6м20/6м19):

▫️Выручка: 492 млрд.р.(-5%)

▫️Ebitda: 250 млрд.р.(+1%)

▫️Ebitda,margin: 51%(48%)

▫️Прибыль: 72 млрд.р.(-32%)

▫️Скорректированная прибыль: 104 млрд.р.(+4%)

💡Снижение фактической прибыли произошло в основном за счет неденежных списаний(резервов) под переоценку основных средств, которые в будущем могут быть восстановлены, без учета данного фактора компания получила бы около 104 млрд.р. прибыли.

Доходы стабильны относительно нефтяных цен: благодаря фиксированной тарифной выручке компания меньше подвержена ценовому риску нефтяного рынка, чем добывающие компании(график)👇.

Невысокая долговая нагрузка (ND/Ebitda ~0.7) позволяет платить нормальные дивиденды, которые минфину каждый год со скрипом приходится вытаскивать из компании:

▫️payout за 2019г = 47%

▫️дивиденд: 11.612 т.р./акция

▫️див.доходность: 7.9%

▫️отсечка: 20.10.20г.(Т+ 16.10.20г.)

💡Транснефть в моменте может зарабатывать около 200 млрд.р. прибыли и платить честные 50%, что предполагает около 14 т.р. дивидендов на акцию (дд. 9.7%), но из-за противодействия руководства компании высоким выплатам, их размер имеет низкую предсказуемость, в итоге акция стоит 170 вместо 200т.р.

#trnfp

Несмотря на произошедший в начале года шок на нефтяном рынке, компания его не особо почувствовала(6м20/6м19):

▫️Выручка: 492 млрд.р.(-5%)

▫️Ebitda: 250 млрд.р.(+1%)

▫️Ebitda,margin: 51%(48%)

▫️Прибыль: 72 млрд.р.(-32%)

▫️Скорректированная прибыль: 104 млрд.р.(+4%)

💡Снижение фактической прибыли произошло в основном за счет неденежных списаний(резервов) под переоценку основных средств, которые в будущем могут быть восстановлены, без учета данного фактора компания получила бы около 104 млрд.р. прибыли.

Доходы стабильны относительно нефтяных цен: благодаря фиксированной тарифной выручке компания меньше подвержена ценовому риску нефтяного рынка, чем добывающие компании(график)👇.

Невысокая долговая нагрузка (ND/Ebitda ~0.7) позволяет платить нормальные дивиденды, которые минфину каждый год со скрипом приходится вытаскивать из компании:

▫️payout за 2019г = 47%

▫️дивиденд: 11.612 т.р./акция

▫️див.доходность: 7.9%

▫️отсечка: 20.10.20г.(Т+ 16.10.20г.)

💡Транснефть в моменте может зарабатывать около 200 млрд.р. прибыли и платить честные 50%, что предполагает около 14 т.р. дивидендов на акцию (дд. 9.7%), но из-за противодействия руководства компании высоким выплатам, их размер имеет низкую предсказуемость, в итоге акция стоит 170 вместо 200т.р.

#trnfp

{kind=link}

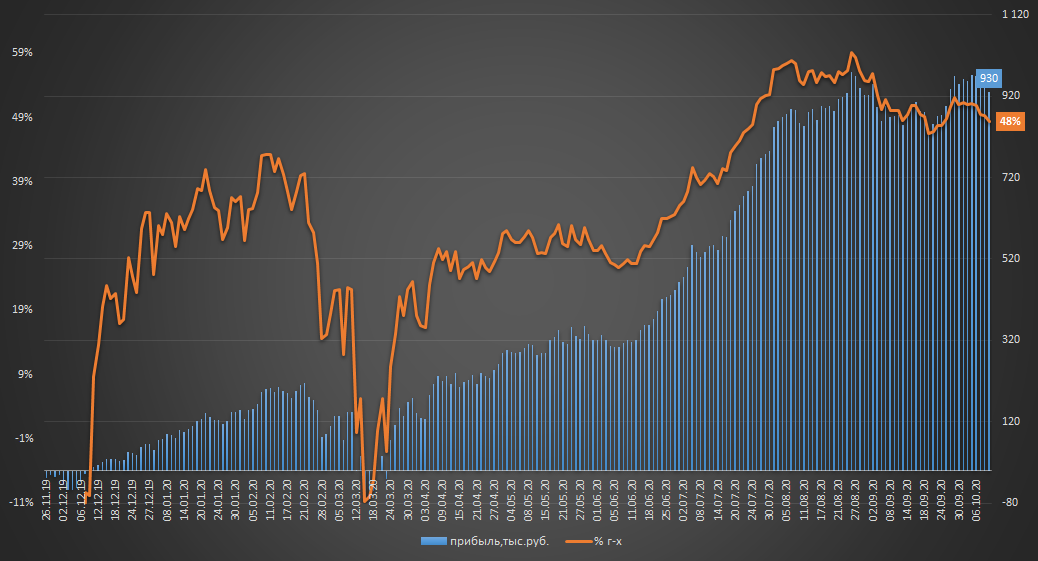

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.137 млн.р.

▫️Финрез: +930т.р. (+42% или 48% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.3%

Негативная неделя👎🏻, портфель потерял около 1% своей стоимости на фоне снижения индекса Мосбиржи на 2%.

В понедельник в соответствии с планом провел ребалансировку портфеля, продавал Сургут преф., FXIT и FXTB, покупал Сбер, ВТБ, Полюс и FXGD.

Новых сделок не планирую, структура портфеля, скорей всего, останется прежней до самого финиша 25.11.20г.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +17.5% (63% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.137 млн.р.

▫️Финрез: +930т.р. (+42% или 48% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: +1.3%

Негативная неделя👎🏻, портфель потерял около 1% своей стоимости на фоне снижения индекса Мосбиржи на 2%.

В понедельник в соответствии с планом провел ребалансировку портфеля, продавал Сургут преф., FXIT и FXTB, покупал Сбер, ВТБ, Полюс и FXGD.

Новых сделок не планирую, структура портфеля, скорей всего, останется прежней до самого финиша 25.11.20г.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +17.5% (63% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

{kind=link}

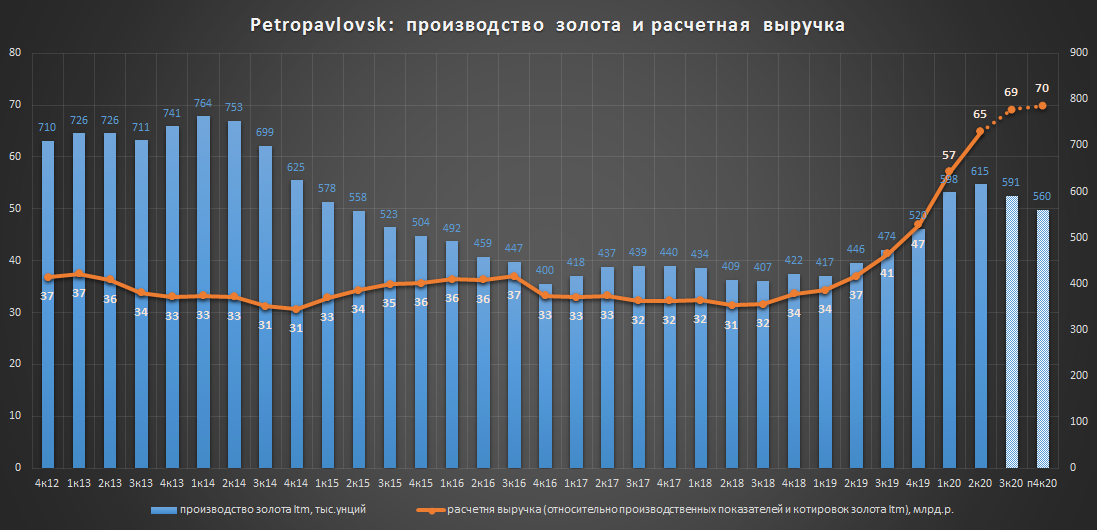

Petropavlovsk ожидает снижения производства, роста capex и себестоимости добычи

Компания обновила свой прогноз на 2020г.:

❗Новый производственный план: 560-600koz (старый:620-720koz)

❗Прогноз денежных затрат (TCC) увеличен с $700-800 до $800-850 на унцию

❗Сapex с $70-80 млн до $90-100 млн.

Вдобавок Petropavlovsk решил отложить полный запуск флотационной фабрики на Пионере с IV квартала 2020 года до II квартала 2021 года.

Основными причинами снижения прогноза по мнению компании стали:

-более низкое содержание золота в руде

-проблемы с логистикой покупного концентрата из-за COVID-19

-перенос запуска флотационной фабрики на Пионере на 2021г.

Скандальный приход новой команды "эффективных" менеджеров во главе с Константином Струковым совпал с понижением производственных планов, ростом капекса и себестоимости добычи 🤦🏼

💡В такой ситуации сложно ожидать позитивной динамики от акций компании, корпоративный конфликт затронул производственную деятельность, что уже чревато снижением фиансовых показателей и потенциальных дивидендов.

#pogr

Компания обновила свой прогноз на 2020г.:

❗Новый производственный план: 560-600koz (старый:620-720koz)

❗Прогноз денежных затрат (TCC) увеличен с $700-800 до $800-850 на унцию

❗Сapex с $70-80 млн до $90-100 млн.

Вдобавок Petropavlovsk решил отложить полный запуск флотационной фабрики на Пионере с IV квартала 2020 года до II квартала 2021 года.

Основными причинами снижения прогноза по мнению компании стали:

-более низкое содержание золота в руде

-проблемы с логистикой покупного концентрата из-за COVID-19

-перенос запуска флотационной фабрики на Пионере на 2021г.

Скандальный приход новой команды "эффективных" менеджеров во главе с Константином Струковым совпал с понижением производственных планов, ростом капекса и себестоимости добычи 🤦🏼

💡В такой ситуации сложно ожидать позитивной динамики от акций компании, корпоративный конфликт затронул производственную деятельность, что уже чревато снижением фиансовых показателей и потенциальных дивидендов.

#pogr

{kind=link}

Сравнение фондов на индекс Московской биржи

Основные характеристики фондов, доступных к покупке на московской бирже👇

Среди наиболее важных характеристик при выборе фонда является размер комиссии и налогообложение дивидендов, здесь стоит отметить, что правовая форма БПИФ более выгодна, т.к. позволяет фонду не платить налог с дивидендов при их получении.

💡Наиболее предпочтительным вариантом является БПИФ VTBX от ВТБ или, если важны дивиденды, то ETF RUSE от ITI FUNDS.

#imoex

Основные характеристики фондов, доступных к покупке на московской бирже👇

Среди наиболее важных характеристик при выборе фонда является размер комиссии и налогообложение дивидендов, здесь стоит отметить, что правовая форма БПИФ более выгодна, т.к. позволяет фонду не платить налог с дивидендов при их получении.

💡Наиболее предпочтительным вариантом является БПИФ VTBX от ВТБ или, если важны дивиденды, то ETF RUSE от ITI FUNDS.

#imoex

{kind=link}

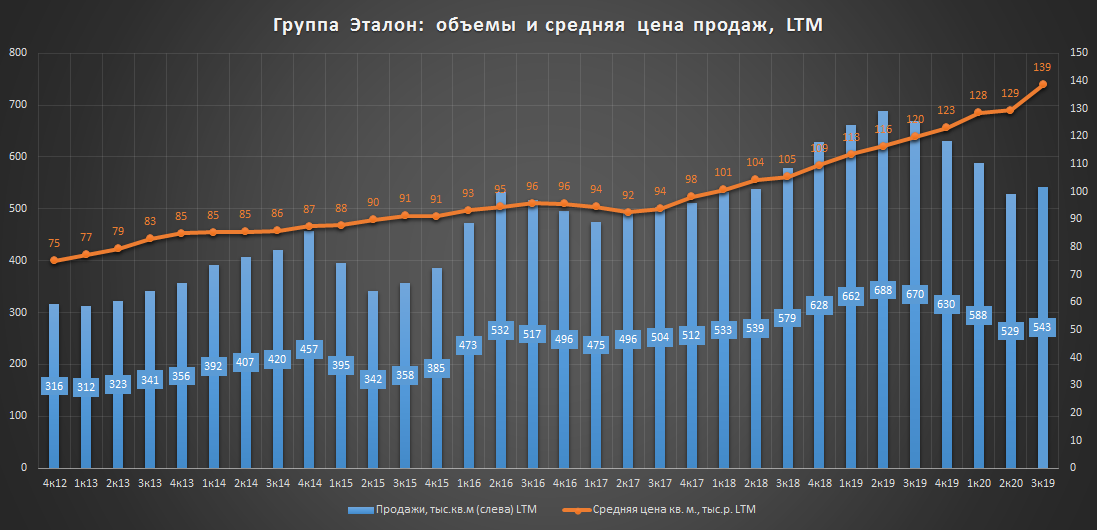

Группа Эталон - долгожданный рост продаж

Компания опубликовала сильный отчет по продажам за 3 квартал 2020г.:(3к20/3к19)

▫️Новые продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

Результаты 3 квартала полностью соответствуют сентябрьским ожиданиям менеджмента:

30.09.20г. "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Дан старт реализации проекта «ЗИЛ-Юг»: компания урегулировала все возникшие ранее разногласия, связанные с оценкой и переходом права собственности на проект «ЗИЛ-Юг», что позволит приступить к строительству и начать продажи уже в конце 2020 года - начале 2021 года.

💡Позитив в виде роста объемов продаж, старта реализации масштабного проекта "ЗИЛ-ЮГ" и выплаты 12р. дивидендов омрачает высокая депозитарная комиссия, которая составляет 0.03$(~2.3р.) за 1 расписку Эталона, что ограничивает их инвестиционный потенциал.

💡IR-служба Эталона сообщила мне, что вопрос с повышенной комиссией будет решаться через 1.5 года по истечении действующего депозитарного договора.

#etln

Компания опубликовала сильный отчет по продажам за 3 квартал 2020г.:(3к20/3к19)

▫️Новые продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

Результаты 3 квартала полностью соответствуют сентябрьским ожиданиям менеджмента:

30.09.20г. "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Дан старт реализации проекта «ЗИЛ-Юг»: компания урегулировала все возникшие ранее разногласия, связанные с оценкой и переходом права собственности на проект «ЗИЛ-Юг», что позволит приступить к строительству и начать продажи уже в конце 2020 года - начале 2021 года.

💡Позитив в виде роста объемов продаж, старта реализации масштабного проекта "ЗИЛ-ЮГ" и выплаты 12р. дивидендов омрачает высокая депозитарная комиссия, которая составляет 0.03$(~2.3р.) за 1 расписку Эталона, что ограничивает их инвестиционный потенциал.

💡IR-служба Эталона сообщила мне, что вопрос с повышенной комиссией будет решаться через 1.5 года по истечении действующего депозитарного договора.

#etln

{kind=link}

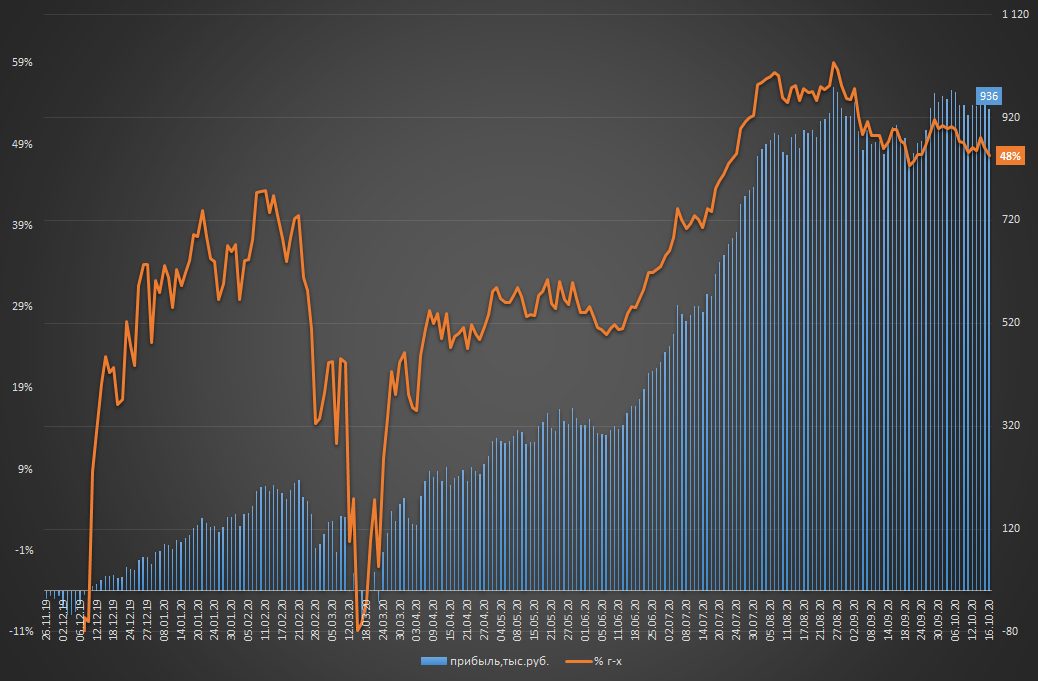

Пассивная стратегия. Еженедельный отчет

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.144 млн.р.

▫️Финрез: +936т.р. (+42% или 48% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: 0%

Очередная неделя коррекции на рынке(-1.22%), индекс мосбиржи снижается уже 4 неделю подряд, последний раз такая продолжительность наблюдалась в феврале 2019г.

Новых сделок пока в планах нет, с поступлением дивидендов от Сбера, ВТБ и Полюса можно подумать об их реинвестировании.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +17.6% (59% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

О портфеле

🚩Старт: 25.11.19

🏁Финиш: 25.11.20

▫️Инвестировано: 2.207 млн.р.

▫️Тек.стоимость: 3.144 млн.р.

▫️Финрез: +936т.р. (+42% или 48% г-х)

✔️план от 8.7% г-х при любом движении рынка

✔️идем лучше полной доходности Индекса Мосбиржи [ETF SBMX]: 0%

Очередная неделя коррекции на рынке(-1.22%), индекс мосбиржи снижается уже 4 неделю подряд, последний раз такая продолжительность наблюдалась в феврале 2019г.

Новых сделок пока в планах нет, с поступлением дивидендов от Сбера, ВТБ и Полюса можно подумать об их реинвестировании.

👉портфель в режиме онлайн: intelinvest.ru

💡️Доходность портфеля "Инвестор+": +17.6% (59% г-х) с 29 июня 20г.

👉🏻подробнее

#стратегия2020

{kind=link}

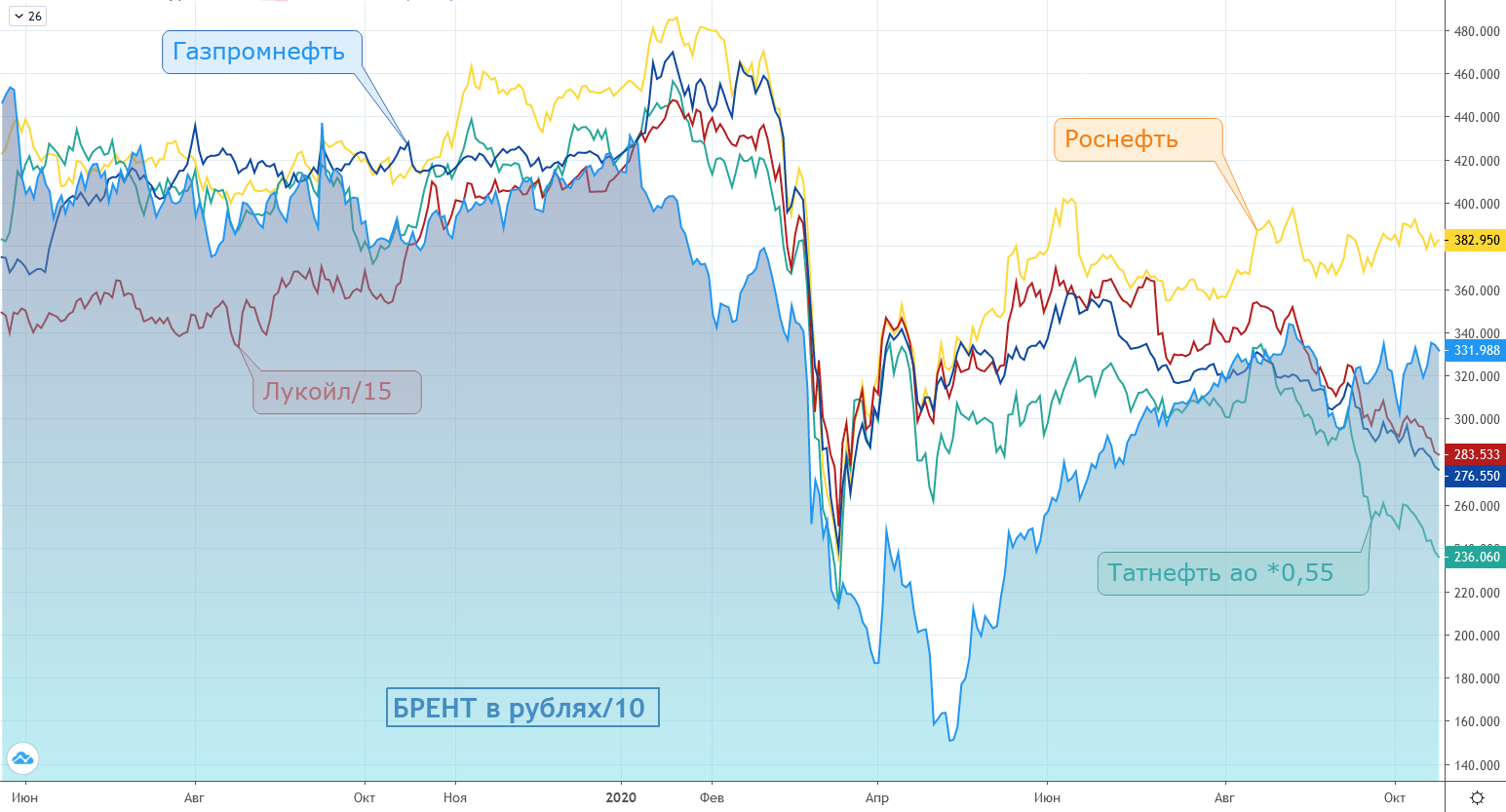

Целевые уровни акций российской нефтедобычи относительно стоимости нефти

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

{kind=link}

X5 продажи за 3 квартал - рост выручки и замедление трафика

На фоне рекордного замедления трафика компании удалось стабилизировать темпы роста выручи.

квартальная динамика(кв/кв):

▫️Выручка: 486 млрд.р.(+15.4%)

▫️Трафик(чеки): 1.4 млрд.шт. (+6.5%)

годовая динамика(г/г):

▫️Выручка: 1.92 трлн.р.(+13.7%)

▫️Трафик(чеки): 5.3 млрд.шт. (+5.3%)

пандемия повлияла на поведение покупателей:

"покупатели реже посещают магазины при этом покупают больше при каждом визите"

Наблюдавшаяся последние годы линейная зависимость между динамикой трафика и выручки последние 2 квартала немного нарушилась(график)👇, но положительная динамика сохраняется.

Планы: к 2023г. X5 планирует увеличить долю рынка продуктовой офлайн-розницы до 15%, что относительно его текущих размеров(~17.2 трлн.р.) предполагает рост выручки до ~2.6 трлн.р.(+34%).

💡Продуктовый ритейл, в целом, продолжает быть интересен, вопрос только в цене входа, наиболее недорогим билетом в него пока остаются акции Ленты.

#five

На фоне рекордного замедления трафика компании удалось стабилизировать темпы роста выручи.

квартальная динамика(кв/кв):

▫️Выручка: 486 млрд.р.(+15.4%)

▫️Трафик(чеки): 1.4 млрд.шт. (+6.5%)

годовая динамика(г/г):

▫️Выручка: 1.92 трлн.р.(+13.7%)

▫️Трафик(чеки): 5.3 млрд.шт. (+5.3%)

пандемия повлияла на поведение покупателей:

"покупатели реже посещают магазины при этом покупают больше при каждом визите"

Наблюдавшаяся последние годы линейная зависимость между динамикой трафика и выручки последние 2 квартала немного нарушилась(график)👇, но положительная динамика сохраняется.

Планы: к 2023г. X5 планирует увеличить долю рынка продуктовой офлайн-розницы до 15%, что относительно его текущих размеров(~17.2 трлн.р.) предполагает рост выручки до ~2.6 трлн.р.(+34%).

💡Продуктовый ритейл, в целом, продолжает быть интересен, вопрос только в цене входа, наиболее недорогим билетом в него пока остаются акции Ленты.

#five

Новый прогноз прибыли от ВТБ

-ПРИБЫЛЬ ВТБ В 2020 ГОДУ СОСТАВИТ 70-75 МЛРД РУБ. ВТБ В 2021 ГОДУ ОЖИДАЕТ 250 МЛРД РУБЛЕЙ ПРИБЫЛИ, В 2022 ГОДУ - 300 МЛРД РУБЛЕЙ - БАНК - ИНТЕРФАКС

-ВТБ ХОЧЕТ ВЕРНУТЬСЯ К 50% ВЫПЛАТЕ ДИВИДЕНДОВ ПО ИТОГАМ 2020 ГОДА - - БАНК - ИНТЕРФАКС

ссылка

💡Про 250 млрд.р. прибыли пока говорить рано, а вот на ~200 млрд.р. по итогам 21 года выйти реально.

▫️дивиденд при 200 млрд.р.: 0,0038579р./акция(дд. 11.60%)

#vtbr

-ПРИБЫЛЬ ВТБ В 2020 ГОДУ СОСТАВИТ 70-75 МЛРД РУБ. ВТБ В 2021 ГОДУ ОЖИДАЕТ 250 МЛРД РУБЛЕЙ ПРИБЫЛИ, В 2022 ГОДУ - 300 МЛРД РУБЛЕЙ - БАНК - ИНТЕРФАКС

-ВТБ ХОЧЕТ ВЕРНУТЬСЯ К 50% ВЫПЛАТЕ ДИВИДЕНДОВ ПО ИТОГАМ 2020 ГОДА - - БАНК - ИНТЕРФАКС

ссылка

💡Про 250 млрд.р. прибыли пока говорить рано, а вот на ~200 млрд.р. по итогам 21 года выйти реально.

▫️дивиденд при 200 млрд.р.: 0,0038579р./акция(дд. 11.60%)

#vtbr

Эталон, ЛСР, ПИК: рост продаж в 3 квартале

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

{kind=link}

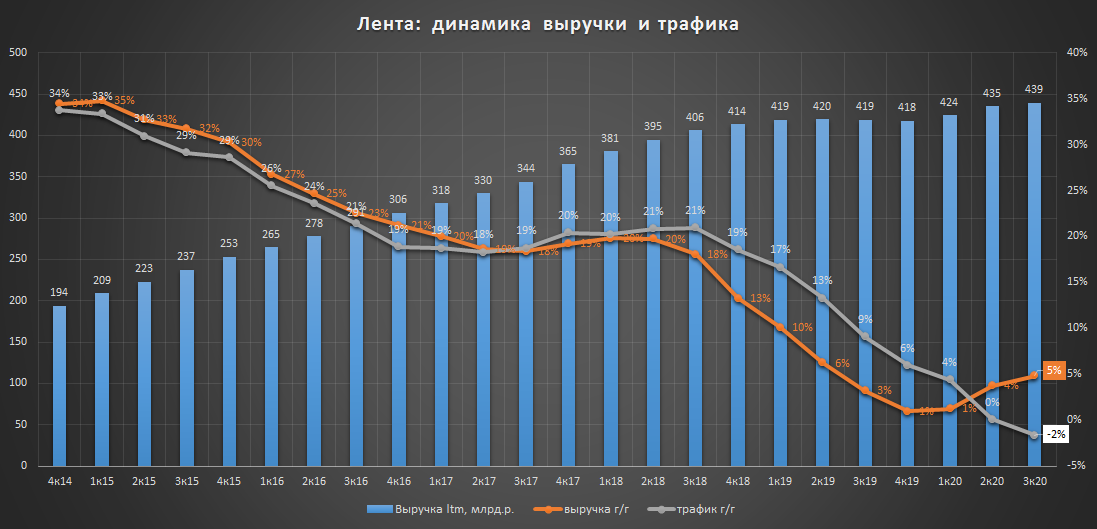

Лента - рост выручки и рекордный отток покупателей

квартальная динамика(кв/кв):

▫️Выручка: 104 млрд.р.(+4%)

▫️Трафик(чеки): 97 млн.шт. (-4%)

годовая динамика(г/г):

▫️Выручка: 439 млрд.р.(+5%)

▫️Трафик(чеки): 399 млн.шт. (-2%)

Непопулярный в последнее время у покупателей формат гипермаркетов (90% выручки Ленты) стал еще более непопулярным в период пандемии, впервые за несколько лет зафиксирован отток покупателей в годовом выражении.

Рост среднего чека на 11,5% спасает ситуацию: трафик является одним из главных факторов роста выручки(график👇), в этом году новая модель поведения покупателей (больше покупок, меньше посещений) позволила сохранить положительную динамику выручки.

💡Расписки Ленты по коэффициенту P/S(цена/выручка) продолжают оставаться одними из самых дешевых в секторе:

▫️Лента P/S = 0.25

▫️Магнит P/S = 0.34

▫️Х5 P/S = 0.42

Презентация обновленной стратегии развития в начале следующего года может сократить дисконт котировок Ленты к лидерам сектора Х5 и Магниту.

#lnta

квартальная динамика(кв/кв):

▫️Выручка: 104 млрд.р.(+4%)

▫️Трафик(чеки): 97 млн.шт. (-4%)

годовая динамика(г/г):

▫️Выручка: 439 млрд.р.(+5%)

▫️Трафик(чеки): 399 млн.шт. (-2%)

Непопулярный в последнее время у покупателей формат гипермаркетов (90% выручки Ленты) стал еще более непопулярным в период пандемии, впервые за несколько лет зафиксирован отток покупателей в годовом выражении.

Рост среднего чека на 11,5% спасает ситуацию: трафик является одним из главных факторов роста выручки(график👇), в этом году новая модель поведения покупателей (больше покупок, меньше посещений) позволила сохранить положительную динамику выручки.

💡Расписки Ленты по коэффициенту P/S(цена/выручка) продолжают оставаться одними из самых дешевых в секторе:

▫️Лента P/S = 0.25

▫️Магнит P/S = 0.34

▫️Х5 P/S = 0.42

Презентация обновленной стратегии развития в начале следующего года может сократить дисконт котировок Ленты к лидерам сектора Х5 и Магниту.

#lnta

{kind=link}