Фосагро удивил дивидендами

Сегодня сд компании рекомендовал к выплате за 4кв. рекордные 390р. дивидендов на акцию(дд. 6.6%), против ожидавшихся аналитиками 173 - 274р. В итоге годовой дивиденд за весь 21г. составил 885р., а дивидендная доходность достигла 16%.

Мой прогноз по дивидендам был ~300р., приятно, когда компания так удивляет👍

#phor

Сегодня сд компании рекомендовал к выплате за 4кв. рекордные 390р. дивидендов на акцию(дд. 6.6%), против ожидавшихся аналитиками 173 - 274р. В итоге годовой дивиденд за весь 21г. составил 885р., а дивидендная доходность достигла 16%.

Мой прогноз по дивидендам был ~300р., приятно, когда компания так удивляет👍

#phor

Полюс 4кв21 - плановое сокращение добычи

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

{kind=link}

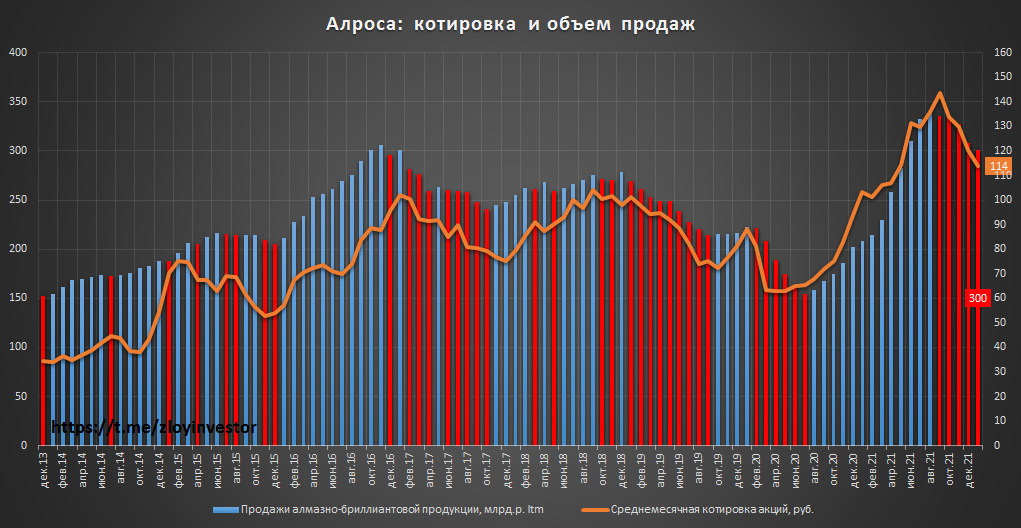

Алроса: продажи алмазно-бриллиантовой продукции в январе 22г.

Продажи в январе(к январю 20г.):

▫️в $: 325 млн.(-24%)

▫️в руб.: 18.8 млрд.р.(-22%)

💡На фоне высокого спроса продажи в денежном выражении снижаются уже 5 месяц подряд.

Комментарий менеджмента:

В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления.

❗При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства.

💡Рост цен не позволяет компенсировать снижение натуральных объемов продаж, выручка на фоне высокой базы прошлого года сохраняет негативную динамику.

🎯Цель(краткосрочно): ~110р.

Продажи в январе(к январю 20г.):

▫️в $: 325 млн.(-24%)

▫️в руб.: 18.8 млрд.р.(-22%)

💡На фоне высокого спроса продажи в денежном выражении снижаются уже 5 месяц подряд.

Комментарий менеджмента:

В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления.

❗При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства.

💡Рост цен не позволяет компенсировать снижение натуральных объемов продаж, выручка на фоне высокой базы прошлого года сохраняет негативную динамику.

🎯Цель(краткосрочно): ~110р.

{kind=link}

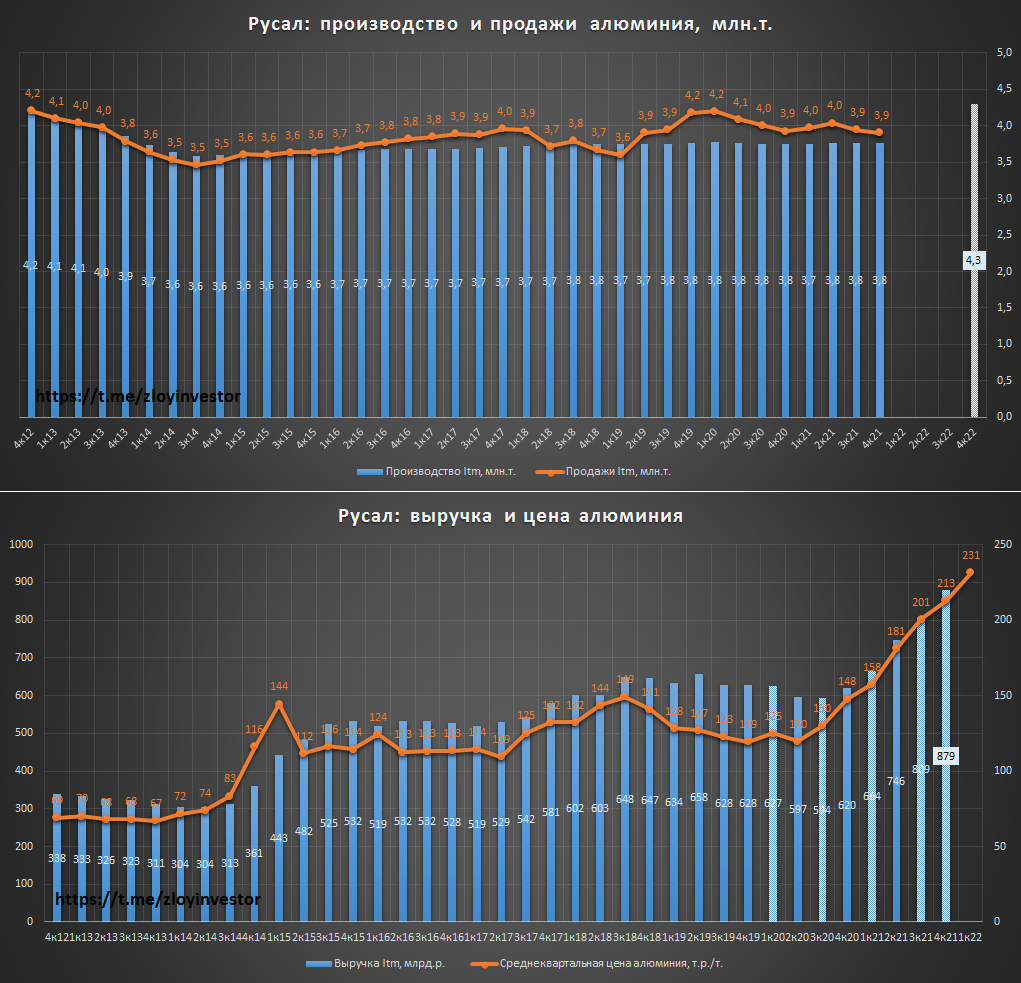

Русал 4кв21 - объемы производства стабильны, алюминий дорожает

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

{kind=link}

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -4.1%

▫️Стратегия4(только акции): -6.3%

Индекс Мосбиржи: -8.2%

------------

Последний рабочий день недели выдался жарким, повышение ключевой ставки ЦБ до 9.5% + обострение геополитики предопределили красную динамику нашего рынка. Тем не менее, все стратегии даже на такой короткой дистанции продолжают хорошо справляться со своей главной задачей (быть лучше индекса)

Негативные результаты это допустимое состояние всех риск-ориентированных портфелей, поэтому я не занимаюсь подкручиванием их результатов и у меня в отличие от продавцов "секретной" аналитики нет проблем с их публикацией.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -4.1%

▫️Стратегия4(только акции): -6.3%

Индекс Мосбиржи: -8.2%

------------

Последний рабочий день недели выдался жарким, повышение ключевой ставки ЦБ до 9.5% + обострение геополитики предопределили красную динамику нашего рынка. Тем не менее, все стратегии даже на такой короткой дистанции продолжают хорошо справляться со своей главной задачей (быть лучше индекса)

Негативные результаты это допустимое состояние всех риск-ориентированных портфелей, поэтому я не занимаюсь подкручиванием их результатов и у меня в отличие от продавцов "секретной" аналитики нет проблем с их публикацией.

🔐Получить доступ к стратегиям

#стратегия2022

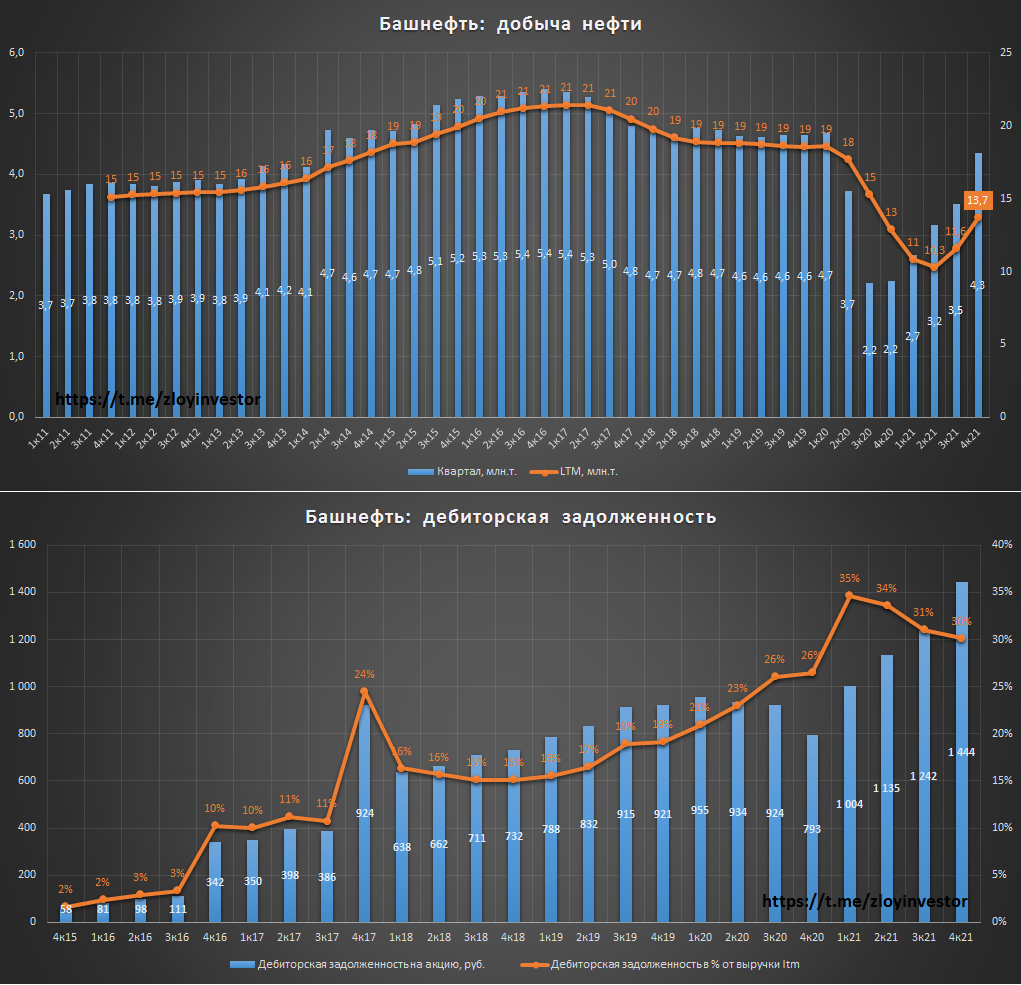

Башнефть 4кв21г. - восстановление добычи и доходов

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

{kind=link}

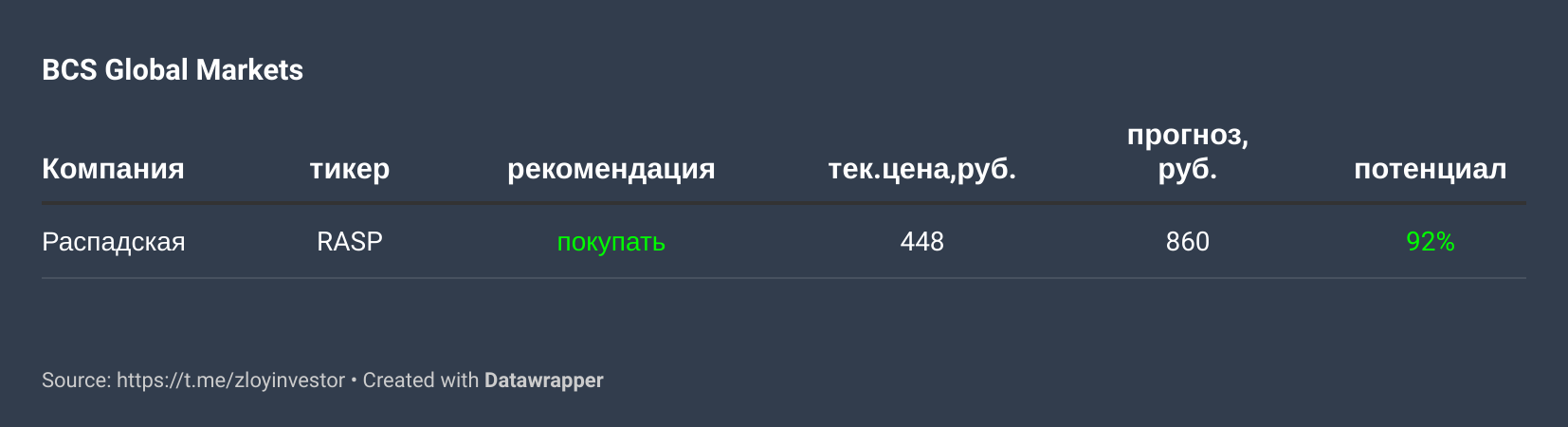

BCS GM начал анализ "Распадской" с рекомендацией "покупать" для ее акций

Москва. 14 февраля. ИНТЕРФАКС - BCS Global Markets (BCS GM) начал аналитическое освещение "Распадской", сообщается в обзоре аналитиков инвестбанка Кирилла Чуйко, Олега Петропавловского, Рафаела Мкртчяна и Михаила Медведева.

Прогнозная стоимость акций компании, рассчитанная экспертами, составляет 860 рублей за штуку, рекомендация для этих бумаг была дана "покупать" (текущая стоимость - порядка 448 рублей за штуку, потенциал роста - 92%).

"Распадская" (MOEX: RASP), на наш взгляд, сейчас представляет большой интерес. Акции компании могут стать одними из самых ликвидных в секторе металлургии и добычи при лучшей дивидендной доходности по споту и за 2021/2022 годы - 70% и 66/37% соответственно. У компании практически нулевой долг. Из рисков мы отмечаем потенциальный навес предложения, поскольку некоторые инвесторы предпочли бы продать акции. Тем не менее мы полагаем, что этот объем будет поглощен рынком, а часть - купят основные акционеры Evraz", - пишут аналитики.

"Распадскую" также, по их мнению, можно считать историей восстановления: доля акций в свободном обращении вырастет с 6% до 37% к середине апреля, а ликвидность увеличится с $11 млн до $30 млн по ADTV (средний дневной объем торгов - прим. ИФ), что соответствует уровню отраслевых аналогов.

"При условии, что котировки акций "Распадской" получат мощную поддержку и все акции поступят в рынок, формально коэффициент иностранного участия (FIF) составит 40% (одно из условий для включения в индекс MSCI), и тогда бумаге нужно будет прибавить в цене к апрелю 50%, чтобы претендовать на включение в индекс MSCI Russia - еще один потенциальный катализатор для бумаг. В противном случае бумага будет включена в индекс MSCI Russia Small Cap", - говорится в отчете.

Еще одним источником позитива, считают эксперты, станет большой поток новых рекомендаций от инвестдомов, поскольку в настоящее время "Распадская" не покрывается крупными аналитическими командами, а новые отчеты с началом покрытия должны дополнительно привлечь внимание инвесторов к акциям компании.

Между тем прогнозная стоимость акций Evraz была снижена на 54%, а рекомендация "покупать" сохранена.

"В целом мы неплохо смотрим на Evraz в рамках всего сектора и ждем роста компании вместе с другими игроками. Тем не менее мы считаем, что акции все же будут выглядеть хуже аналогов. Во-первых, без "Распадской" прибыль компании по спотовым ценам уменьшится на порядка 51%, к тому же исчезает один из главных пунктов инвестиционной привлекательности Evraz. Во-вторых, сейчас Evraz - больше ставка на цены на сталь в Азии, в то время как более перспективно выглядят западные рынки, учитывая вновь возникшую премию к китайским ценам. Таким образом, в сегменте стали мы отдаем предпочтение компаниям с более высокой чувствительностью к западным ценам на сталь, то есть "Северстали" (MOEX: CHMF) и НЛМК", - отмечается в обзоре.

#rasp

Москва. 14 февраля. ИНТЕРФАКС - BCS Global Markets (BCS GM) начал аналитическое освещение "Распадской", сообщается в обзоре аналитиков инвестбанка Кирилла Чуйко, Олега Петропавловского, Рафаела Мкртчяна и Михаила Медведева.

Прогнозная стоимость акций компании, рассчитанная экспертами, составляет 860 рублей за штуку, рекомендация для этих бумаг была дана "покупать" (текущая стоимость - порядка 448 рублей за штуку, потенциал роста - 92%).

"Распадская" (MOEX: RASP), на наш взгляд, сейчас представляет большой интерес. Акции компании могут стать одними из самых ликвидных в секторе металлургии и добычи при лучшей дивидендной доходности по споту и за 2021/2022 годы - 70% и 66/37% соответственно. У компании практически нулевой долг. Из рисков мы отмечаем потенциальный навес предложения, поскольку некоторые инвесторы предпочли бы продать акции. Тем не менее мы полагаем, что этот объем будет поглощен рынком, а часть - купят основные акционеры Evraz", - пишут аналитики.

"Распадскую" также, по их мнению, можно считать историей восстановления: доля акций в свободном обращении вырастет с 6% до 37% к середине апреля, а ликвидность увеличится с $11 млн до $30 млн по ADTV (средний дневной объем торгов - прим. ИФ), что соответствует уровню отраслевых аналогов.

"При условии, что котировки акций "Распадской" получат мощную поддержку и все акции поступят в рынок, формально коэффициент иностранного участия (FIF) составит 40% (одно из условий для включения в индекс MSCI), и тогда бумаге нужно будет прибавить в цене к апрелю 50%, чтобы претендовать на включение в индекс MSCI Russia - еще один потенциальный катализатор для бумаг. В противном случае бумага будет включена в индекс MSCI Russia Small Cap", - говорится в отчете.

Еще одним источником позитива, считают эксперты, станет большой поток новых рекомендаций от инвестдомов, поскольку в настоящее время "Распадская" не покрывается крупными аналитическими командами, а новые отчеты с началом покрытия должны дополнительно привлечь внимание инвесторов к акциям компании.

Между тем прогнозная стоимость акций Evraz была снижена на 54%, а рекомендация "покупать" сохранена.

"В целом мы неплохо смотрим на Evraz в рамках всего сектора и ждем роста компании вместе с другими игроками. Тем не менее мы считаем, что акции все же будут выглядеть хуже аналогов. Во-первых, без "Распадской" прибыль компании по спотовым ценам уменьшится на порядка 51%, к тому же исчезает один из главных пунктов инвестиционной привлекательности Evraz. Во-вторых, сейчас Evraz - больше ставка на цены на сталь в Азии, в то время как более перспективно выглядят западные рынки, учитывая вновь возникшую премию к китайским ценам. Таким образом, в сегменте стали мы отдаем предпочтение компаниям с более высокой чувствительностью к западным ценам на сталь, то есть "Северстали" (MOEX: CHMF) и НЛМК", - отмечается в обзоре.

#rasp

{kind=link}

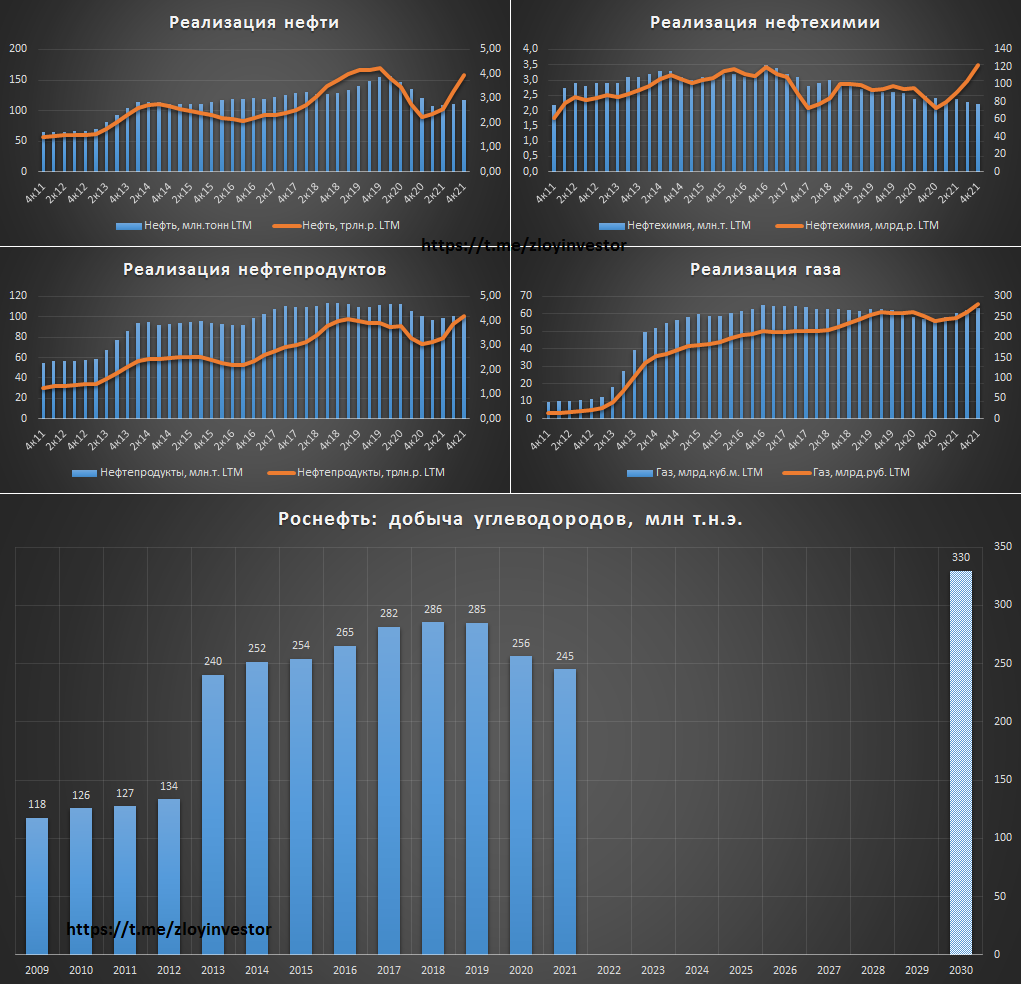

Роснефть - продаем меньше, получаем больше

Объемы реализации в 2021г., млн.т.(г-к-г):

▫️Нефть: 117 (-3%)

▫️Нефтепродукты: 100 (-1%)

▫️Нефтехимия: 2,2 (-8%)

▫️Газ: 63 млрд.куб.м. (+12%)

Объемы реализации в 2021г., трлн.р.(г-к-г):

▫️Нефть: 4.0 (+76%)

▫️Нефтепродукты: 4.2 (+36%)

▫️Нефтехимия: 122 млрд.р. (+67%)

▫️Газ: 282 млрд.р. (+18%)

💡В натуральном выражении только реализация газа показала позитивную динамику, при этом в деньгах зафиксированы новые рекорды.

Особого прорыва в добыче углеводородов в ближайшее время ждать не стоит, согласно стратегии их объем в 2030г. должен составить около 330 млн.т.н.э, что предполагает среднегодовой рост на уровне 3%.

Ценовой фактор + делеверидж + увеличение дивидендов остаются главными друзьями акционеров Роснефти на пути удвоения котировок к 2030г.

#rosn

Объемы реализации в 2021г., млн.т.(г-к-г):

▫️Нефть: 117 (-3%)

▫️Нефтепродукты: 100 (-1%)

▫️Нефтехимия: 2,2 (-8%)

▫️Газ: 63 млрд.куб.м. (+12%)

Объемы реализации в 2021г., трлн.р.(г-к-г):

▫️Нефть: 4.0 (+76%)

▫️Нефтепродукты: 4.2 (+36%)

▫️Нефтехимия: 122 млрд.р. (+67%)

▫️Газ: 282 млрд.р. (+18%)

💡В натуральном выражении только реализация газа показала позитивную динамику, при этом в деньгах зафиксированы новые рекорды.

Особого прорыва в добыче углеводородов в ближайшее время ждать не стоит, согласно стратегии их объем в 2030г. должен составить около 330 млн.т.н.э, что предполагает среднегодовой рост на уровне 3%.

Ценовой фактор + делеверидж + увеличение дивидендов остаются главными друзьями акционеров Роснефти на пути удвоения котировок к 2030г.

#rosn

{kind=link}

Форвардные кривые продолжают указывать на сохранение высоких цен на газ в 2022г.

💡Российский нефтегаз вместе с Русалом продолжают оставаться наиболее очевидными бенефициарами сложившейся ситуации.

#gazp

💡Российский нефтегаз вместе с Русалом продолжают оставаться наиболее очевидными бенефициарами сложившейся ситуации.

#gazp

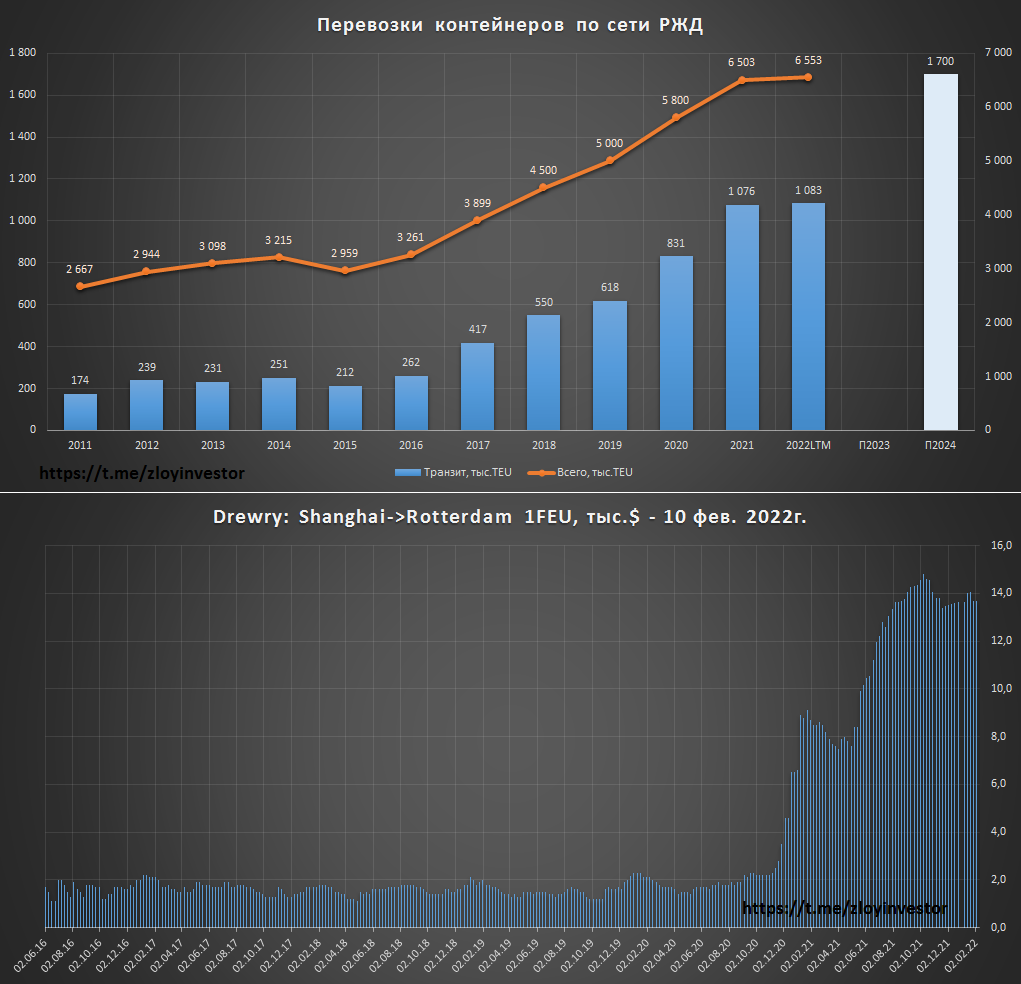

Перевозки контейнеров по сети РЖД в январе выросли на 10,1%

Наибольший прирост по видам продукции показали:

▫️химические и минеральные удобрения – 5,7 тыс. (рост ‐ в 1,8 раза)

▫️рыба – 2,4 тыс. (рост – в 1,8 раза)

▫️зерно – 4,2 тыс. (рост – в 1,6 раза)

🛤️Конейнерный транзит прибавил 9.1%

💡Неплохое начало года для Fesco и всех остальных российских контейнерных операторов, которые продолжают оставаться косвенными бенефициарами сырьевого ралли и дорогой морской логистики из Китая в Европу(скрин)👇

Кстати, сама Fesco продолжает в этом году радовать своих акционеров хорошими новостями:

▫️В начале января 2022 года FESCO обновила рекорд по количеству отправленных из ВМТП транзитных поездов в неделю — 9 составов. - источник

▫️В течение нескольких лет FESCO реализует программу повышения пропускной способности Владивостокского морского торгового порта до 1 млн TEU.(+32%) - источник

#fesh

Наибольший прирост по видам продукции показали:

▫️химические и минеральные удобрения – 5,7 тыс. (рост ‐ в 1,8 раза)

▫️рыба – 2,4 тыс. (рост – в 1,8 раза)

▫️зерно – 4,2 тыс. (рост – в 1,6 раза)

🛤️Конейнерный транзит прибавил 9.1%

💡Неплохое начало года для Fesco и всех остальных российских контейнерных операторов, которые продолжают оставаться косвенными бенефициарами сырьевого ралли и дорогой морской логистики из Китая в Европу(скрин)👇

Кстати, сама Fesco продолжает в этом году радовать своих акционеров хорошими новостями:

▫️В начале января 2022 года FESCO обновила рекорд по количеству отправленных из ВМТП транзитных поездов в неделю — 9 составов. - источник

▫️В течение нескольких лет FESCO реализует программу повышения пропускной способности Владивостокского морского торгового порта до 1 млн TEU.(+32%) - источник

#fesh

{kind=link}

Яндекс в 2021г. увеличил выручку на 54%

В 2022г. компания прогнозирует рост выручки до 490-500 млрд.р.(38-40% г/г).

Чисто математически, если предположить, что существующая с 2011г. историческая взаимосвязь между котировками Яндекса и размером выручки в этом году останется неизменной(этого на 100% не будет), то при озвученных на этот год прогнозах расчетная котировка Яндекса составит около 8.1 т.р.

💡Сильно полагаться на данный расчет не стоит, более реальным уровнем по Яндексу на этот год считаю район 5 т.р., а там, как повезет.

#yndx

В 2022г. компания прогнозирует рост выручки до 490-500 млрд.р.(38-40% г/г).

Чисто математически, если предположить, что существующая с 2011г. историческая взаимосвязь между котировками Яндекса и размером выручки в этом году останется неизменной(этого на 100% не будет), то при озвученных на этот год прогнозах расчетная котировка Яндекса составит около 8.1 т.р.

💡Сильно полагаться на данный расчет не стоит, более реальным уровнем по Яндексу на этот год считаю район 5 т.р., а там, как повезет.

#yndx

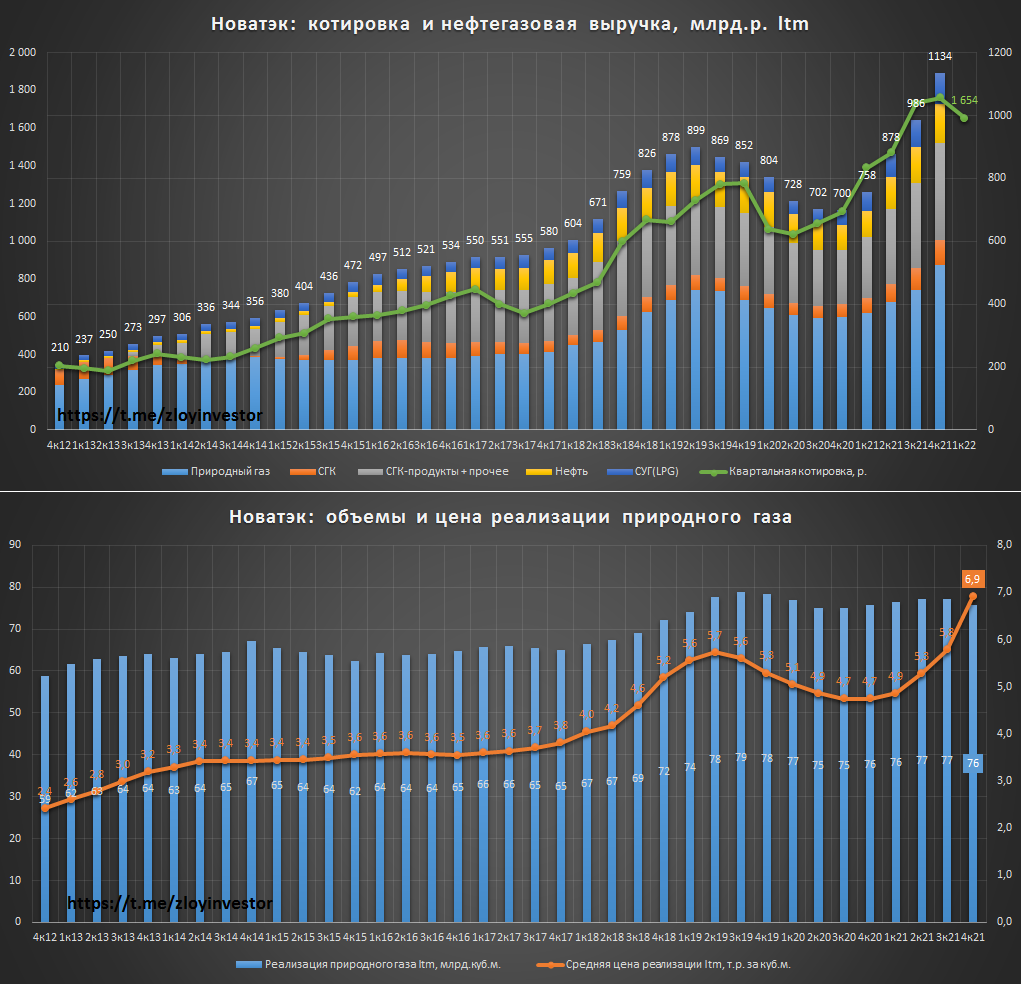

Новатэк - операционные и фин.показатели за 2021г.

Натуральные объемы реализации в 2021г.:

▫️Природный газ: 75.8 млрд.куб.м.(+0.3%)

▫️Стабильный газовый конденсат(СГК): 2.3 млн.т.(+7.9%)

▫️СГК-продукты + нафта: 6.8 млн.т.(+0.2%)

▫️Нефть: 3.9 млн.т.(-12.5%)

▫️Сжиженный углеводородный газ(СУГ): 3.5 млн.т.(+18%)

💡Объемы продаж показали смешанную динамику, можно сказать, что по итогам 21г. в плюсе только газовый сегмент.

Объемы реализации в 2021г., млрд.р.:

▫️Природный газ: 524 (+19%)

▫️Стабильный газовый конденсат(СГК): 80 (+56%)

▫️СГК-продукты + нафта: 308 (+33%)

▫️Нефть: 123 (+17%)

▫️Сжиженный углеводородный газ(СУГ): 99 (+75%)

💡В денежном выражении мощный рост по всем фронтам.

Фин.показатели за 2021г.:

▫️Выручка: 1 156 млрд.р.(+63%)

▫️Ebitda: 748 млрд.р.(+91%)

▫️Прибыль: 433 млрд.р.(рост в 5 раз)

💡Ценовой фактор позволил существенно нарастить фин.показатели. К 2030 Новатэк планирует в 3 раза увеличить свои спг-мощности, что транслируется сегодня в повышенные для сектора 6.7 по EV/Ebitda21, но это не отменяет долгосрочной привлекательности акций, которые на горизонте ближайших восьми лет, как минимум, удвоят свои котировки.

#nvtk

Натуральные объемы реализации в 2021г.:

▫️Природный газ: 75.8 млрд.куб.м.(+0.3%)

▫️Стабильный газовый конденсат(СГК): 2.3 млн.т.(+7.9%)

▫️СГК-продукты + нафта: 6.8 млн.т.(+0.2%)

▫️Нефть: 3.9 млн.т.(-12.5%)

▫️Сжиженный углеводородный газ(СУГ): 3.5 млн.т.(+18%)

💡Объемы продаж показали смешанную динамику, можно сказать, что по итогам 21г. в плюсе только газовый сегмент.

Объемы реализации в 2021г., млрд.р.:

▫️Природный газ: 524 (+19%)

▫️Стабильный газовый конденсат(СГК): 80 (+56%)

▫️СГК-продукты + нафта: 308 (+33%)

▫️Нефть: 123 (+17%)

▫️Сжиженный углеводородный газ(СУГ): 99 (+75%)

💡В денежном выражении мощный рост по всем фронтам.

Фин.показатели за 2021г.:

▫️Выручка: 1 156 млрд.р.(+63%)

▫️Ebitda: 748 млрд.р.(+91%)

▫️Прибыль: 433 млрд.р.(рост в 5 раз)

💡Ценовой фактор позволил существенно нарастить фин.показатели. К 2030 Новатэк планирует в 3 раза увеличить свои спг-мощности, что транслируется сегодня в повышенные для сектора 6.7 по EV/Ebitda21, но это не отменяет долгосрочной привлекательности акций, которые на горизонте ближайших восьми лет, как минимум, удвоят свои котировки.

#nvtk

{kind=link}

Северсталь: дивиденды за 4кв = 109,81р.

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf

Квартальная див.доходность = 6.6%, годовая = 19.6%

Геополитическая просадка с начала года полностью выкуплена💪

#chmf

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.1%

▫️Стратегия4(только акции): -8.3%

Индекс Мосбиржи(с учетом див.): -10.3%

------------

Несмотря на негативную динамику все цели и условия выполняются:

✔️доходность выше индекса мосбиржи

✔️просадка в рамках допустимых значений

✔️100% пассив(ноль сделок, ноль пополнений)

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.1%

▫️Стратегия4(только акции): -8.3%

Индекс Мосбиржи(с учетом див.): -10.3%

------------

Несмотря на негативную динамику все цели и условия выполняются:

✔️доходность выше индекса мосбиржи

✔️просадка в рамках допустимых значений

✔️100% пассив(ноль сделок, ноль пополнений)

🔐Получить доступ к стратегиям

#стратегия2022

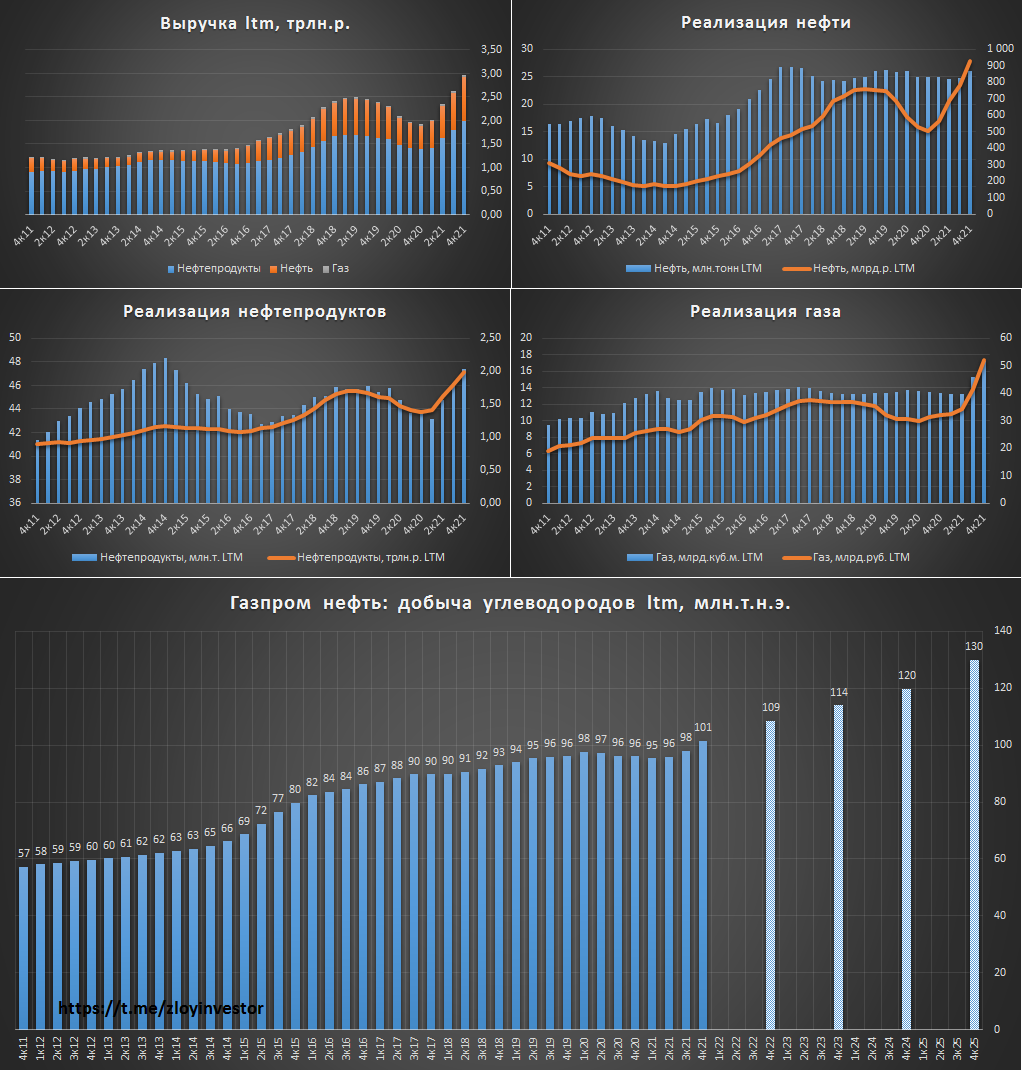

Газпром нефть мсфо 2021г. - растущая история по привлекательной цене

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

{kind=link}

{kind=link}

ТОП-20 самых кошмарных дней индекса Мосбиржи

Вчерашнее снижение индекса на 10.5% заняло 18 место в топе самых кошмарных дней на российском рынке, интересно, что в марте 2014г. на крымских событиях индекс за день потерял близкие 10.8% - история повторяется..

Просадка от осенних максимумов уже 28% - максимум с 2010г.

#moex

Вчерашнее снижение индекса на 10.5% заняло 18 место в топе самых кошмарных дней на российском рынке, интересно, что в марте 2014г. на крымских событиях индекс за день потерял близкие 10.8% - история повторяется..

Просадка от осенних максимумов уже 28% - максимум с 2010г.

#moex

Доходность 18-летних ОФЗ и ставка ЦБ

Рекордная доходность ОФЗ с ковидного 2020г., рынок прайсит продолжение роста ставки.

#офз

Рекордная доходность ОФЗ с ковидного 2020г., рынок прайсит продолжение роста ставки.

#офз

ТОП-20 самых кошмарных дней индекса Мосбиржи

Рекорд взят, так плохо нашему рынку еще никогда не было. Просадка от осенних максимумов 58% - худший результат с 2008г.

#moex

Рекорд взят, так плохо нашему рынку еще никогда не было. Просадка от осенних максимумов 58% - худший результат с 2008г.

#moex