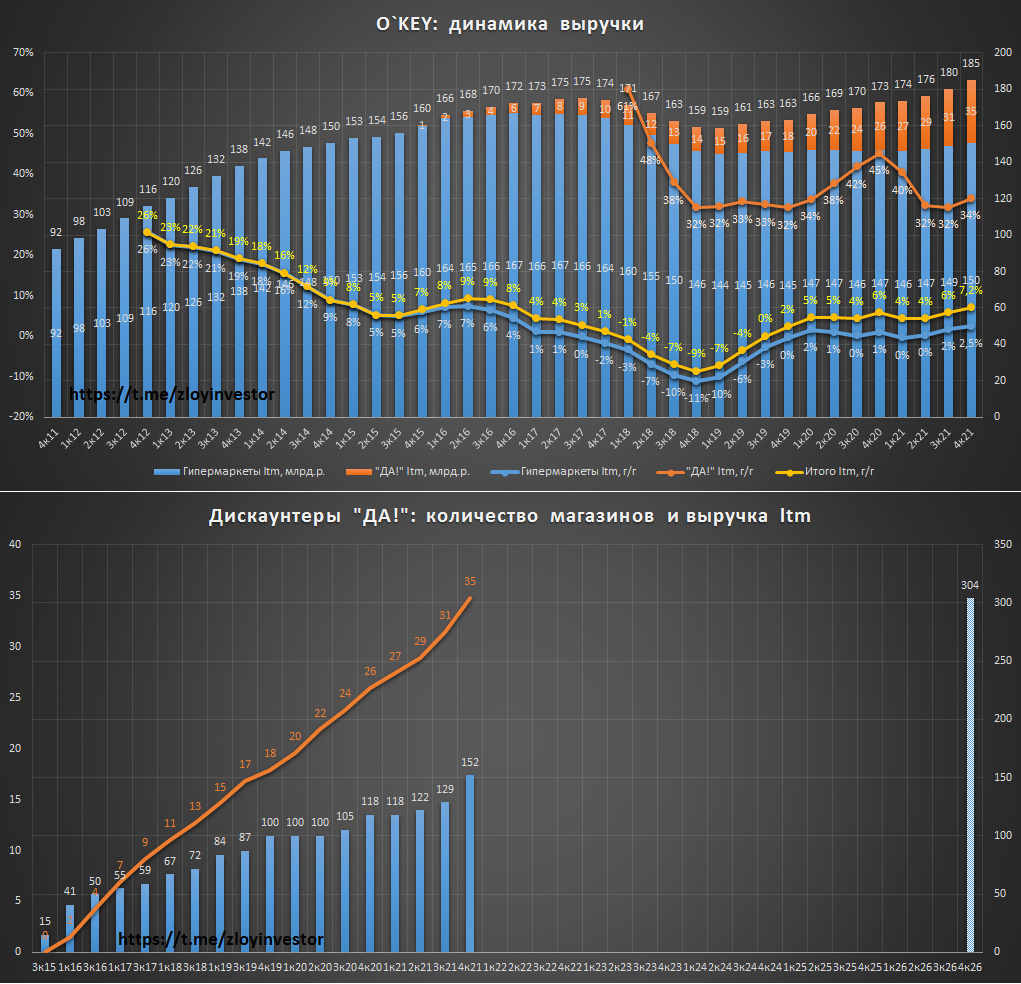

O`Key в 21г. увеличил выручку на 7%

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

{kind=link}

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.3%

▫️Стратегия4(только акции): -5.9%

Индекс Мосбиржи: -7.8%

------------

За неделю опережение по доходности индекса чуть сократилось, но и 1.5-2% альфы за месяц для полностью пассивных инвестиций тоже неплохо.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.3%

▫️Стратегия4(только акции): -5.9%

Индекс Мосбиржи: -7.8%

------------

За неделю опережение по доходности индекса чуть сократилось, но и 1.5-2% альфы за месяц для полностью пассивных инвестиций тоже неплохо.

🔐Получить доступ к стратегиям

#стратегия2022

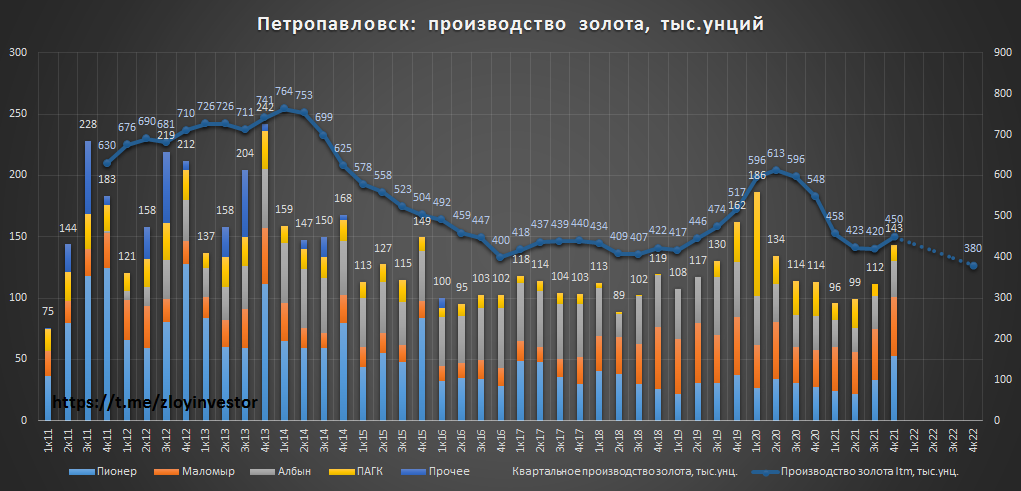

Petropavlovsk производственный отчет за 4кв21г. - ожидается снижение добычи и рост мажинальности

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

{kind=link}

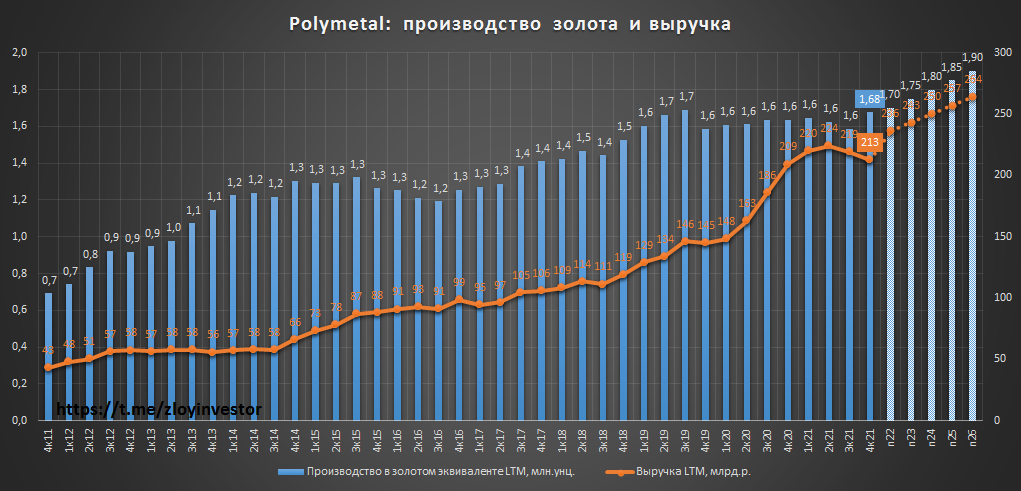

Polymetal производственный отчет за 4кв21г. - все по плану, но инфляция увеличивает косты

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

{kind=link}

Курс USD/RUB и ETF на евробонды в январе

По итогам января динамика почти всех ETF на usd-бонды, которые интуитивно воспринимаются многими, как аналог банковского депозита, оказалась хуже курса USD/RUB. Главной причиной такой слабой динамики стал январский рост доходностей(снижение цен) казначейских бондов США, что моментально отразилось на котировках всего usd-долга.

Справочно:

▫️FXTB - FinEx USD CASH EQUIVALENTS ETF

️▫️VTBI - БПИФ ВТБ амер корп долг инвест

▫️VTBH - БПИФ ВТБ Корп облигации США

▫️RCMB - БПИФ Райф Еврооблигации

▫️FXTP - FinEx US TIPS UCITS ETF FXTP

▫️AMHY - БПИФ АТОН - Доходные обл Мира

▫️SBCB - БПИФ СберИндексЕврооблигаций

▫️OPNU - БПИФ Открытие - Облигации США

▫️AMIG - БПИФ АТОН - Надежные облигации

▫️VTBU - БПИФ ВТБ Корп рос еврооблигац

▫️FXRU - FinEx Rus Eurobonds ETF (USD)

▫️FXFA - FinEx Fallen Angels UCITS ETF

▫️RUSB - ITI FUNDS RUSSIA-FOCUSED USD

#fxru

По итогам января динамика почти всех ETF на usd-бонды, которые интуитивно воспринимаются многими, как аналог банковского депозита, оказалась хуже курса USD/RUB. Главной причиной такой слабой динамики стал январский рост доходностей(снижение цен) казначейских бондов США, что моментально отразилось на котировках всего usd-долга.

Справочно:

▫️FXTB - FinEx USD CASH EQUIVALENTS ETF

️▫️VTBI - БПИФ ВТБ амер корп долг инвест

▫️VTBH - БПИФ ВТБ Корп облигации США

▫️RCMB - БПИФ Райф Еврооблигации

▫️FXTP - FinEx US TIPS UCITS ETF FXTP

▫️AMHY - БПИФ АТОН - Доходные обл Мира

▫️SBCB - БПИФ СберИндексЕврооблигаций

▫️OPNU - БПИФ Открытие - Облигации США

▫️AMIG - БПИФ АТОН - Надежные облигации

▫️VTBU - БПИФ ВТБ Корп рос еврооблигац

▫️FXRU - FinEx Rus Eurobonds ETF (USD)

▫️FXFA - FinEx Fallen Angels UCITS ETF

▫️RUSB - ITI FUNDS RUSSIA-FOCUSED USD

#fxru

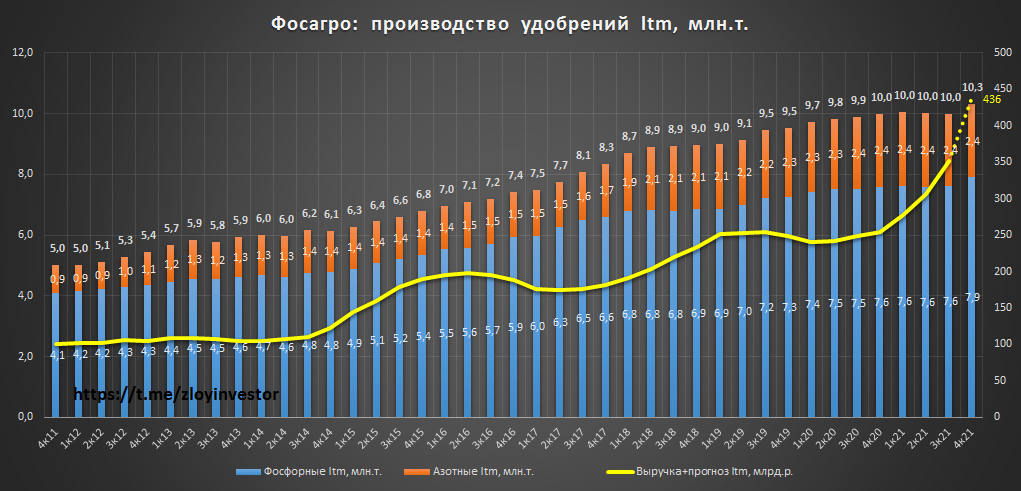

Фосагро в 2021г. на 3% увеличило производство удобрений

Производство удобрений:

▫️4кв.: 2.8 млн.т. (+12.8%)

▫️2021г.: 10.3 млн.т.(+3.3%)

"В четвертом квартале 2021 года мы видели благоприятные ценовые тренды на основных рынках фосфорных и азотных удобрений в мире, что позволило нам увеличить продажи к аналогичному периоду прошлого года более чем на 20%."

💡Благодаря росту цен на удобрения годовая выручка Фосагро может достигнуть рекордных 436 млрд.р.(+72%), а дивиденды за 4кв. составить ~300р./акция(дд. 5.5%). Повышенная дивидендная доходность Фосагро отражает потенциальный риск коррекции цен на удобрения со своих рекордных значений, поэтому в этом году этот сектор может быть уже не таким интересным.

#phor

Производство удобрений:

▫️4кв.: 2.8 млн.т. (+12.8%)

▫️2021г.: 10.3 млн.т.(+3.3%)

"В четвертом квартале 2021 года мы видели благоприятные ценовые тренды на основных рынках фосфорных и азотных удобрений в мире, что позволило нам увеличить продажи к аналогичному периоду прошлого года более чем на 20%."

💡Благодаря росту цен на удобрения годовая выручка Фосагро может достигнуть рекордных 436 млрд.р.(+72%), а дивиденды за 4кв. составить ~300р./акция(дд. 5.5%). Повышенная дивидендная доходность Фосагро отражает потенциальный риск коррекции цен на удобрения со своих рекордных значений, поэтому в этом году этот сектор может быть уже не таким интересным.

#phor

{kind=link}

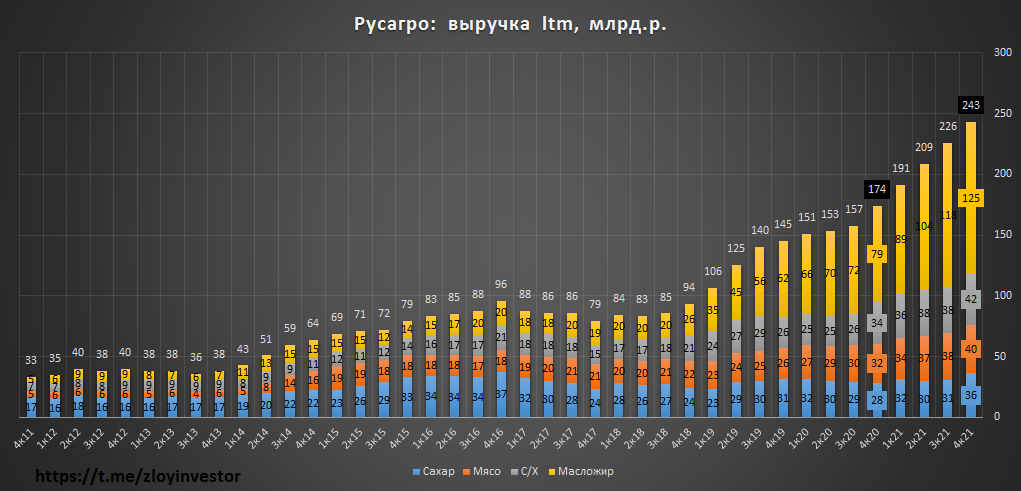

Rusagro производственный отчет за 4кв21г. - рост выручки на фоне снижения объемов

Объемы реализации сегментов в 2021г., тыс.т.(г/г):

▫️масложировой: 2334(-0.4%)

▫️мясной: 248(+0.3%)

▫️сахарный: 769(-5.4%)

▫️с/х: 7578(-2.1%)

💡Во всех сегментах кроме мясного зафиксировано снижение объемов реализации.

Выручка сегментов в 2021г., млрд.р..:

▫️масложировой: 125(+57%)

▫️мясной: 40(+22%)

▫️сахарный: 36(+29%)

▫️с/х: 42(+22%)

▫️ИТОГО: 243(+39%)

💡Выручка всех сегментов заметно прибавила, наиболее быстрыми темпами рос масложировой(+57%).

💡Рост фин.показателей практически полностью обеспечен увеличением отпускных цен, объемы производства даже немного сократились. Потенциальная выручка и Ebitda Rusagro по итогам года может составить 223 млрд.р.(+40%) и 43 млрд.р.(+28%), соответственно, а размер дивидендов за второе полугодие около 60р(дд. 5.4%).

🎯Компания безусловно интересна, но с учетом всех "за" и "против" рост акций выше 1300р(+18%). пока сложно представить.

#agro

Объемы реализации сегментов в 2021г., тыс.т.(г/г):

▫️масложировой: 2334(-0.4%)

▫️мясной: 248(+0.3%)

▫️сахарный: 769(-5.4%)

▫️с/х: 7578(-2.1%)

💡Во всех сегментах кроме мясного зафиксировано снижение объемов реализации.

Выручка сегментов в 2021г., млрд.р..:

▫️масложировой: 125(+57%)

▫️мясной: 40(+22%)

▫️сахарный: 36(+29%)

▫️с/х: 42(+22%)

▫️ИТОГО: 243(+39%)

💡Выручка всех сегментов заметно прибавила, наиболее быстрыми темпами рос масложировой(+57%).

💡Рост фин.показателей практически полностью обеспечен увеличением отпускных цен, объемы производства даже немного сократились. Потенциальная выручка и Ebitda Rusagro по итогам года может составить 223 млрд.р.(+40%) и 43 млрд.р.(+28%), соответственно, а размер дивидендов за второе полугодие около 60р(дд. 5.4%).

🎯Компания безусловно интересна, но с учетом всех "за" и "против" рост акций выше 1300р(+18%). пока сложно представить.

#agro

{kind=link}

АФК Система завершила байбэк

27 января утвержденный лимит в 7 млрд.р. был полностью израсходован, за время действия программы компания выкупила 315.2 млн.шт.(3.3%) собственных акций, средняя цена выкупа составила 22.21р.

Компания планирует продолжить выкуп:

"У нас действует программа buyback, по которой мы практически выбрали деньги. Мы будем рекомендовать совету директоров продлить программу buyback на следующий год - вопрос планируем рассмотреть в начале 2022 года. Экономическая логика в продолжении программы buyback есть" - финдиректор "Системы" Владимир Травков[интерфакс]

#afks

27 января утвержденный лимит в 7 млрд.р. был полностью израсходован, за время действия программы компания выкупила 315.2 млн.шт.(3.3%) собственных акций, средняя цена выкупа составила 22.21р.

Компания планирует продолжить выкуп:

"У нас действует программа buyback, по которой мы практически выбрали деньги. Мы будем рекомендовать совету директоров продлить программу buyback на следующий год - вопрос планируем рассмотреть в начале 2022 года. Экономическая логика в продолжении программы buyback есть" - финдиректор "Системы" Владимир Травков[интерфакс]

#afks

НЛМК - дивиденды

Сегодня совет директоров НЛМК рекомендовал 12.18р. дивидендов за 4кв., суммарный объем выплат за 21г. достиг рекордных 46.84р. на акцию, а годовая див.доходность 20%.

💡Котировки НЛМК одни из немногих, которые успели полностью восстановиться до уровней конца прошлого года, похожую динамику уместно ожидать и от акций остальных представителей сектора(Северсталь, ММК).

#nlmk

Сегодня совет директоров НЛМК рекомендовал 12.18р. дивидендов за 4кв., суммарный объем выплат за 21г. достиг рекордных 46.84р. на акцию, а годовая див.доходность 20%.

💡Котировки НЛМК одни из немногих, которые успели полностью восстановиться до уровней конца прошлого года, похожую динамику уместно ожидать и от акций остальных представителей сектора(Северсталь, ММК).

#nlmk

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.7%

▫️Стратегия4(только акции): -6.1%

Индекс Мосбиржи: -7.5%

------------

За прошедшую неделю результаты особо не изменились, отдельно стоит отметить, что сразу оба месяца(декабрь и январь) впервые с 2004г. стали для индекса мосбиржи красными.

💡Новая стратегия на курс usd/rub: на этой неделе список стратегий пополнился новой стратегий на курс $, в ее состав входит только два фонда денежного рынка(VTBM и FXTB). Благодаря особой методике распределение активов ее доходность в пассивном режиме на любом 3-летнем периоде с 2014г. при меньшей просадке всегда превышала курс usd/rub. Стратегия отлично подойдет тем, кто хотел бы повысить доходность своих валютно-рублевых накоплений не прибегая к активному трейдингу, не подвергая себя риску высокодоходных облигаций и колебаниям % ставок.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.7%

▫️Стратегия4(только акции): -6.1%

Индекс Мосбиржи: -7.5%

------------

За прошедшую неделю результаты особо не изменились, отдельно стоит отметить, что сразу оба месяца(декабрь и январь) впервые с 2004г. стали для индекса мосбиржи красными.

💡Новая стратегия на курс usd/rub: на этой неделе список стратегий пополнился новой стратегий на курс $, в ее состав входит только два фонда денежного рынка(VTBM и FXTB). Благодаря особой методике распределение активов ее доходность в пассивном режиме на любом 3-летнем периоде с 2014г. при меньшей просадке всегда превышала курс usd/rub. Стратегия отлично подойдет тем, кто хотел бы повысить доходность своих валютно-рублевых накоплений не прибегая к активному трейдингу, не подвергая себя риску высокодоходных облигаций и колебаниям % ставок.

🔐Получить доступ к стратегиям

#стратегия2022

Акции НЛМК одни из немногих, кому удалось в условиях рыночных волнений сохранить адекватную котировку относительно стоимости реализуемого продукта.

💡Сокращение дисконта между котировками акций и стоимостью продукции продолжает оставаться ключевой идеей для всего российского рынка.

#nlmk

💡Сокращение дисконта между котировками акций и стоимостью продукции продолжает оставаться ключевой идеей для всего российского рынка.

#nlmk

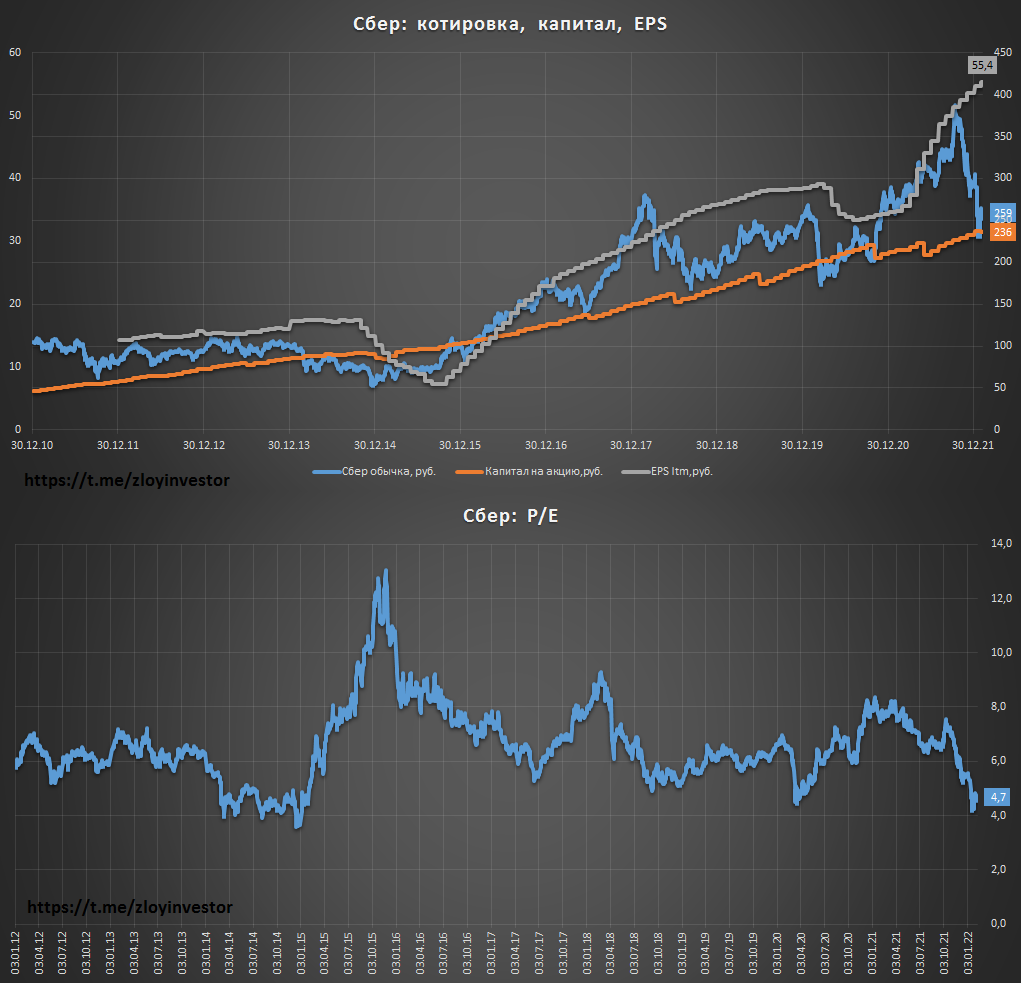

Сбер отчет по рсбу за январь - прибыль вверх, котировки вниз

▫️Прибыль январь 22г.: 100 млрд.р.(+15.6% м/м)

▫️Прибыль LTM: 1.25 трлн.р.(+60% г/г)

▫️Капитал: 5.33 трлн.р.(+11.1% г/г)

💡Сбер получил в январе рекордные для этого месяца 100 млрд.р. прибыли, в ltm-выражении показатель достиг нового максимума в 1.25 трлн.р.

🔥Стоимостные коэффициенты в районе исторических минимумов:

▫️EPS ltm = 55.4 руб.(P/E = 4.7)

▫️Капитал на акцию = 236 руб.(P/BV = 1.1)

💡На фоне снижения котировок Сбер продолжает демонстрировать рост прибыли, расхождение между фундаментальной и рыночной стоимостью увеличилось до весьма привлекательных значений, так дешево последний раз сбер стоил в ковидный 2020г. и девальвационно-санкционные 2014-15 годы.

#sber #sberp

▫️Прибыль январь 22г.: 100 млрд.р.(+15.6% м/м)

▫️Прибыль LTM: 1.25 трлн.р.(+60% г/г)

▫️Капитал: 5.33 трлн.р.(+11.1% г/г)

💡Сбер получил в январе рекордные для этого месяца 100 млрд.р. прибыли, в ltm-выражении показатель достиг нового максимума в 1.25 трлн.р.

🔥Стоимостные коэффициенты в районе исторических минимумов:

▫️EPS ltm = 55.4 руб.(P/E = 4.7)

▫️Капитал на акцию = 236 руб.(P/BV = 1.1)

💡На фоне снижения котировок Сбер продолжает демонстрировать рост прибыли, расхождение между фундаментальной и рыночной стоимостью увеличилось до весьма привлекательных значений, так дешево последний раз сбер стоил в ковидный 2020г. и девальвационно-санкционные 2014-15 годы.

#sber #sberp

{kind=link}

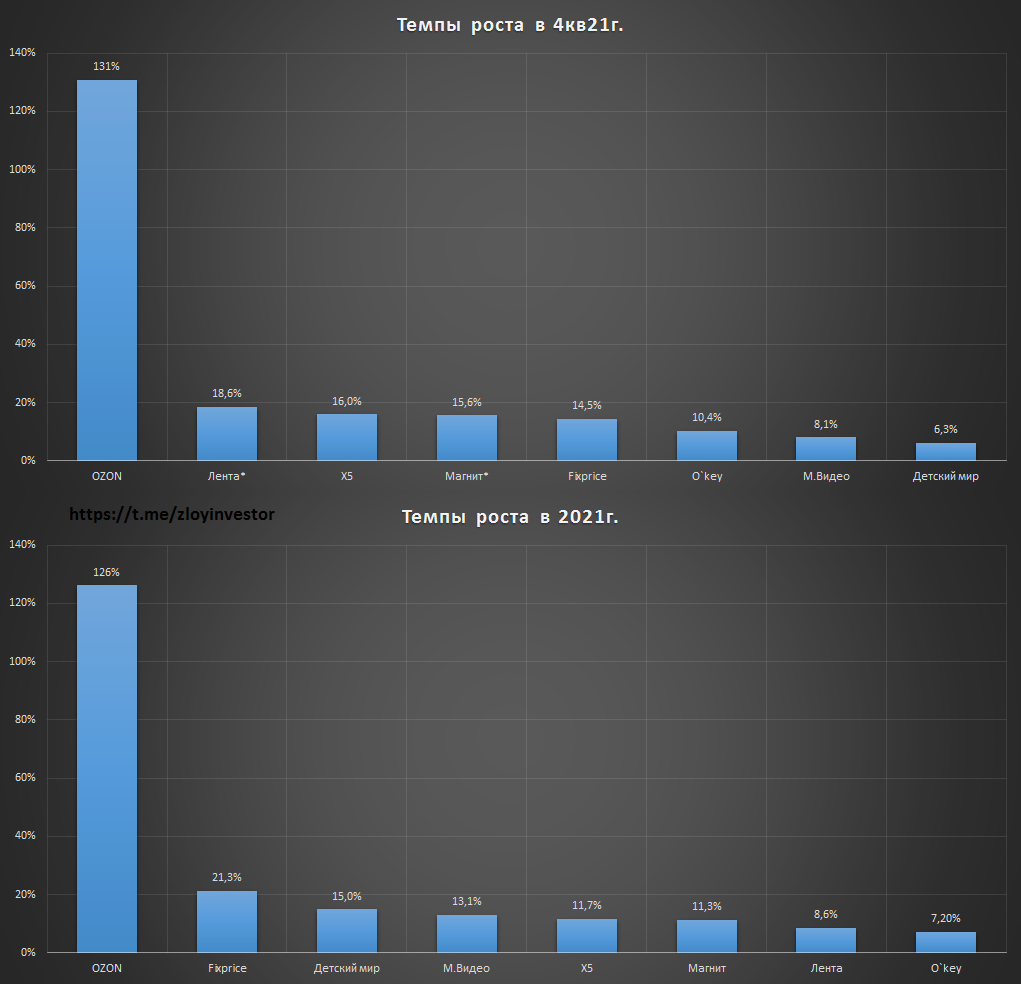

Темпы роста в российском ретейле

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

Безусловным лидером по темпам роста продолжает оставаться Озон, явное замедление в 4кв. показали Fixprice и Детский мир, акции которых при сохранении данного тренда вполне могут стать еще дешевле.

*результаты «Лента» включают приобретенные сети «Билла» и «Семья», продажи «Магнит» скорректированы на покупку «Дикси».

#mgnt #lnta #ozon #five #mgnt #fixp #okey #mvid #dsky

{kind=link}

Лукойл - рост добычи сохраняется

Компания опубликовала производственные результаты за 2021г.👇🏻

◾Добыча нефти:

▫️4кв: 21.6 млн.т.(+12%)

▫️2021г.: 81.1 млн.т.(+1.4%)

🔹Добыча газа:

▫️4кв: 8.6 млрд.куб.м.(+5%)

▫️2021г.: 32.2 млрд.куб.м.(+10.9%)

💡Позитивная динамика в добыче сохраняется, обеспеченность компании доказанными запасами углеводородов составляет 19 лет.

🎯Моя ноябрьская цель в 7.6 т.р.(+19%) с учетом начисленных в декабре 340р. дивидендов уже почти взята.

#lkoh

Компания опубликовала производственные результаты за 2021г.👇🏻

◾Добыча нефти:

▫️4кв: 21.6 млн.т.(+12%)

▫️2021г.: 81.1 млн.т.(+1.4%)

🔹Добыча газа:

▫️4кв: 8.6 млрд.куб.м.(+5%)

▫️2021г.: 32.2 млрд.куб.м.(+10.9%)

💡Позитивная динамика в добыче сохраняется, обеспеченность компании доказанными запасами углеводородов составляет 19 лет.

🎯Моя ноябрьская цель в 7.6 т.р.(+19%) с учетом начисленных в декабре 340р. дивидендов уже почти взята.

#lkoh

Фосагро удивил дивидендами

Сегодня сд компании рекомендовал к выплате за 4кв. рекордные 390р. дивидендов на акцию(дд. 6.6%), против ожидавшихся аналитиками 173 - 274р. В итоге годовой дивиденд за весь 21г. составил 885р., а дивидендная доходность достигла 16%.

Мой прогноз по дивидендам был ~300р., приятно, когда компания так удивляет👍

#phor

Сегодня сд компании рекомендовал к выплате за 4кв. рекордные 390р. дивидендов на акцию(дд. 6.6%), против ожидавшихся аналитиками 173 - 274р. В итоге годовой дивиденд за весь 21г. составил 885р., а дивидендная доходность достигла 16%.

Мой прогноз по дивидендам был ~300р., приятно, когда компания так удивляет👍

#phor

Полюс 4кв21 - плановое сокращение добычи

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

Добыча золота:

▫️4кв.: 684 тыс.унц.(-3.6%)

▫️2021г.: 2.72 млн.унций(-1.8%)

✔️План компании на 2021г. в 2.7 млн.унций золота выполнен.

✔️Полюс подтвердил производственный план на 2022г. в 2.8 млн.унций золота(+3% г/г)

💡Расчетная выручка от реализации золота по итогам прошлого года будет близка к уровню 2020г. и составит около 360 млрд.р., а по итогам 22г. она может увеличиться на 8% и достигнуть 388 млрд.р.(относительно текущих цен на золото и производственном плане в 2.8 млн.унций).

💰Предполагаемый дивиденд за 2 полугодие составляет около 350 руб.(дд. 3%).

💡Акции Полюса продолжают оставаться самыми дорогими(EV/Ebitda21 = 7.4) и при этом самыми перспективными в секторе:

✔️№1 по запасам золота в мире(104 млн.унций)

✔️Низкая себестоимость добычи: TCC=$400-450

✔️Высокий потенциал роста добычи после запуска Сухого Лога в 2027г.(+2.3 млн.унций в год)

Несмотря на слабую динамику акций, Полюс продолжает оставаться лучшим долгосрочным прокси на золото.

🎯Цель(среднесрочно): 14.4 т.р.(+20%)

#plzl

{kind=link}

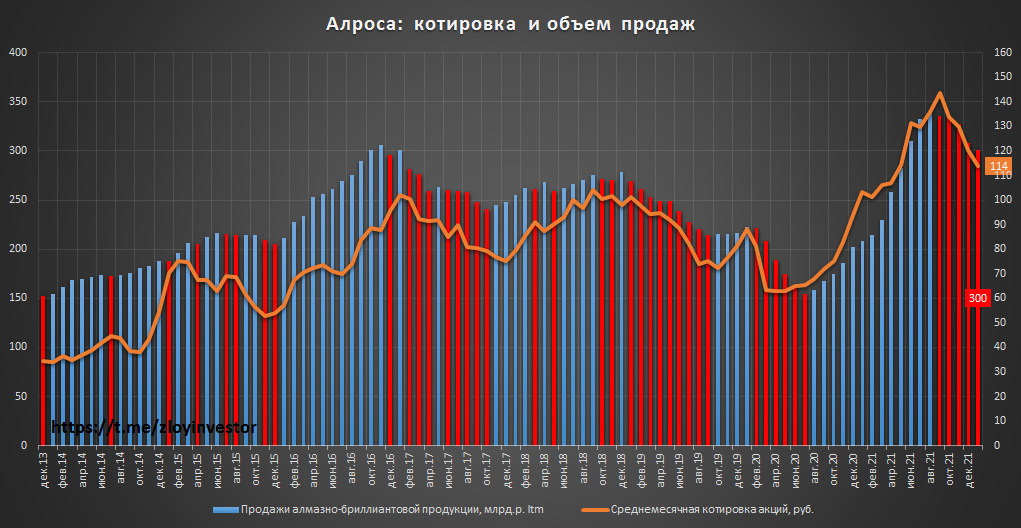

Алроса: продажи алмазно-бриллиантовой продукции в январе 22г.

Продажи в январе(к январю 20г.):

▫️в $: 325 млн.(-24%)

▫️в руб.: 18.8 млрд.р.(-22%)

💡На фоне высокого спроса продажи в денежном выражении снижаются уже 5 месяц подряд.

Комментарий менеджмента:

В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления.

❗При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства.

💡Рост цен не позволяет компенсировать снижение натуральных объемов продаж, выручка на фоне высокой базы прошлого года сохраняет негативную динамику.

🎯Цель(краткосрочно): ~110р.

Продажи в январе(к январю 20г.):

▫️в $: 325 млн.(-24%)

▫️в руб.: 18.8 млрд.р.(-22%)

💡На фоне высокого спроса продажи в денежном выражении снижаются уже 5 месяц подряд.

Комментарий менеджмента:

В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления.

❗При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства.

💡Рост цен не позволяет компенсировать снижение натуральных объемов продаж, выручка на фоне высокой базы прошлого года сохраняет негативную динамику.

🎯Цель(краткосрочно): ~110р.

{kind=link}

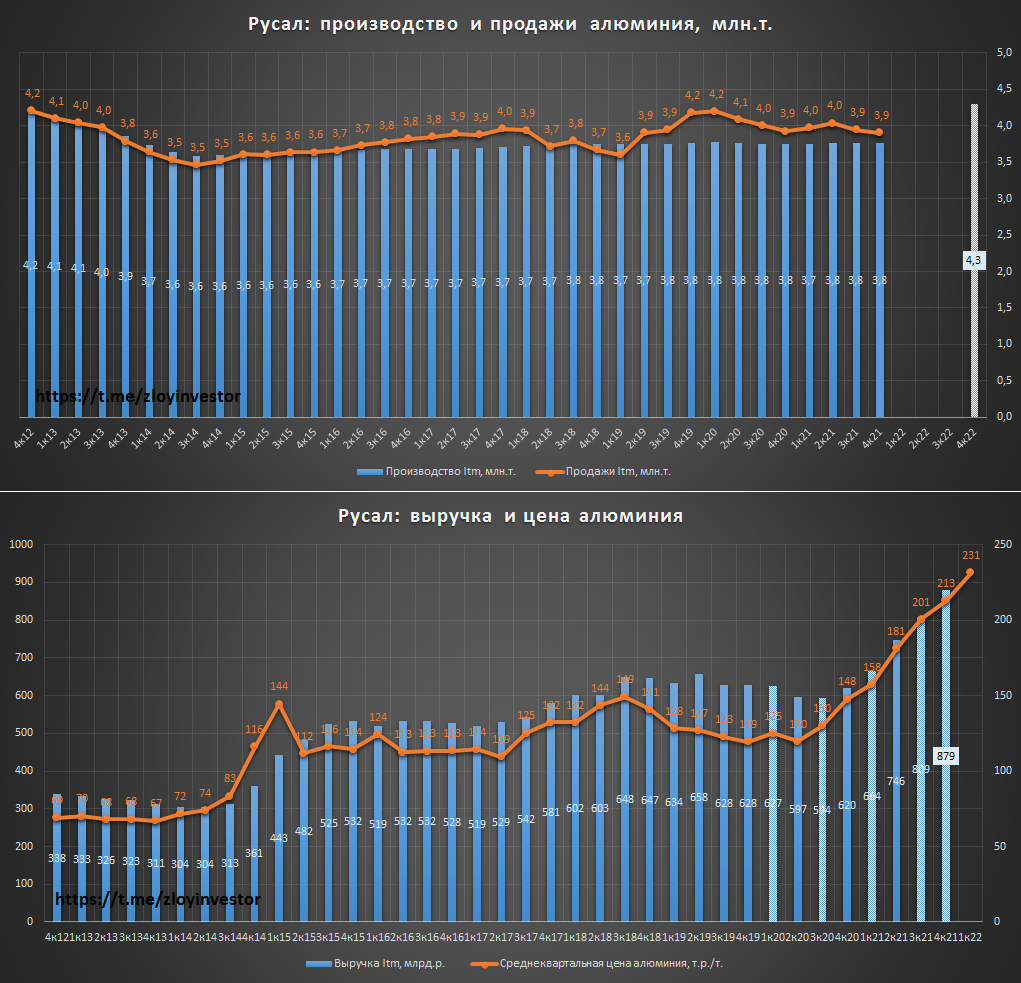

Русал 4кв21 - объемы производства стабильны, алюминий дорожает

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

Компания опубликовала операционный отчет за 4кв21г.👇🏻

Производство алюминия:

▫️4кв.: 953 тыс.т.(+0.3%)

▫️2021г.: 3.76 млн.т.(+0.2%)

Продажи алюминия:

▫️4кв.: 989 тыс.т.(-3.8%)

▫️2021г.: 3.90 млн.т.(-0.6%)

✔️Годовой план компании по производству и продажам алюминия на уровне 3.8 млн.т. в 21г. выполнен.

Мощный рост выручки: в 21г. цена алюминия в руб. выросла на 42%, что позволило компании увеличить среднюю цену реализации на 41% или до $2553(~213 т.р.) за тонну. На фоне высоких котировок алюминия предполагаемая годовая выручка Русала может увеличится на сопоставимую величину и составить около 879 млрд.р.(+42% г/г).

💡При сохранении текущих цен на алюминий выручка Русала по итогам этого может достичь 1 трлн.р.(+13% г/г).

Дивидендная интрига сохраняется: сильная рыночная конъюнктура позволила Русалу существенно сократить долговую нагрузку, "уважительных" причин для очередного игнорирования собственной див.политики уже не осталось. В этом году компания намекнула, что планирует пересмотреть политику распределения капитала, чтобы привести ее в соответствие со стратегией декарбонизации.

💡В данной истории акции "ЭН+" продолжают оставаться наиболее недорогим вариантом входа в перспективный Русал, который является скрытым экспортером недорогой сибирской электроэнергии.

#rual #enpg

{kind=link}

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -4.1%

▫️Стратегия4(только акции): -6.3%

Индекс Мосбиржи: -8.2%

------------

Последний рабочий день недели выдался жарким, повышение ключевой ставки ЦБ до 9.5% + обострение геополитики предопределили красную динамику нашего рынка. Тем не менее, все стратегии даже на такой короткой дистанции продолжают хорошо справляться со своей главной задачей (быть лучше индекса)

Негативные результаты это допустимое состояние всех риск-ориентированных портфелей, поэтому я не занимаюсь подкручиванием их результатов и у меня в отличие от продавцов "секретной" аналитики нет проблем с их публикацией.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -4.1%

▫️Стратегия4(только акции): -6.3%

Индекс Мосбиржи: -8.2%

------------

Последний рабочий день недели выдался жарким, повышение ключевой ставки ЦБ до 9.5% + обострение геополитики предопределили красную динамику нашего рынка. Тем не менее, все стратегии даже на такой короткой дистанции продолжают хорошо справляться со своей главной задачей (быть лучше индекса)

Негативные результаты это допустимое состояние всех риск-ориентированных портфелей, поэтому я не занимаюсь подкручиванием их результатов и у меня в отличие от продавцов "секретной" аналитики нет проблем с их публикацией.

🔐Получить доступ к стратегиям

#стратегия2022

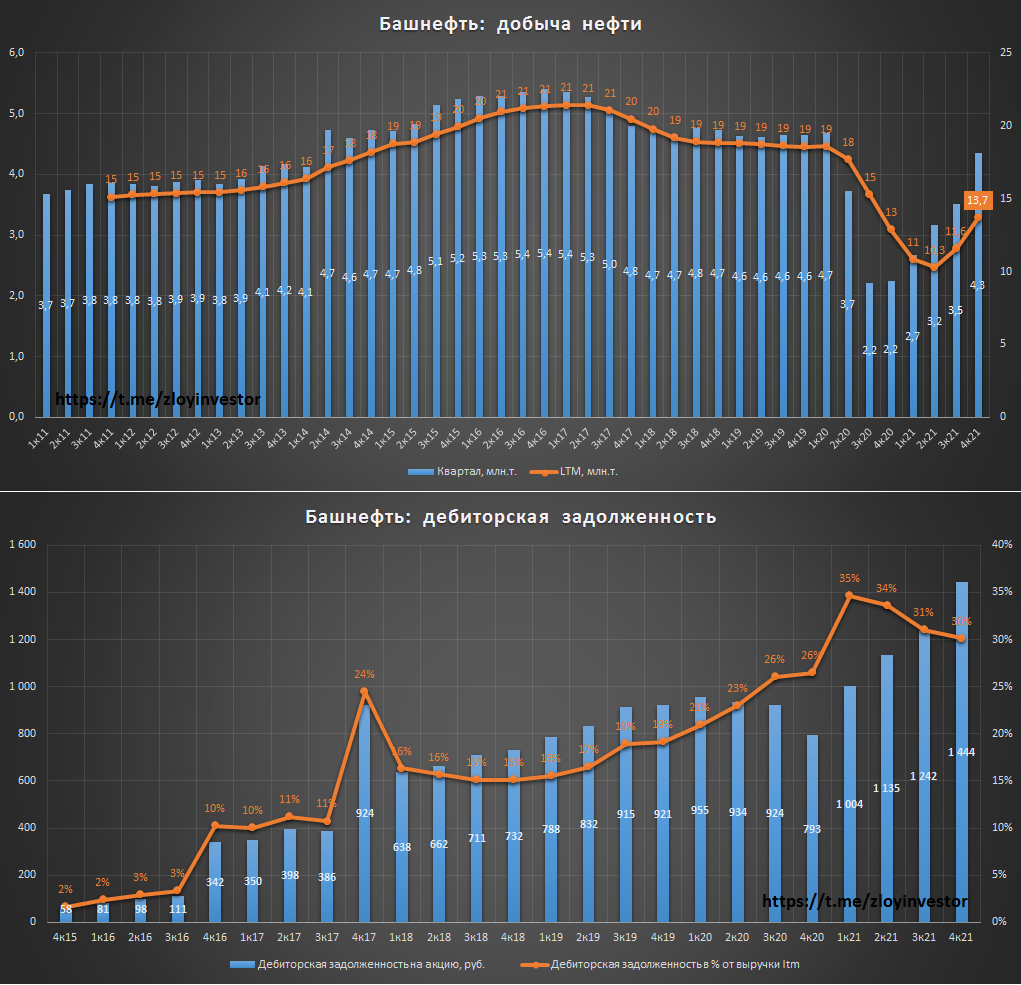

Башнефть 4кв21г. - восстановление добычи и доходов

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

{kind=link}