Доходность Индекса Мосбиржи в январе с 1998г.

Январь этого года претендует стать одним из худших за последние 25 лет. Двузначное снижения индекса в январе наблюдалось всего 2 раза - в 1998г. и 2008г., оба года индекс завершил двузначным снижением в -47% и -67% соотв.

Вот такой "многообещающий" старт года.

#micex

Январь этого года претендует стать одним из худших за последние 25 лет. Двузначное снижения индекса в январе наблюдалось всего 2 раза - в 1998г. и 2008г., оба года индекс завершил двузначным снижением в -47% и -67% соотв.

Вот такой "многообещающий" старт года.

#micex

Группа Эталон - план по продажам не выполнен

За 2021г.:

▫️Новые продажи, тыс.кв.м: 446 (-17%)

▫️Новые продажи, млрд.р.: 84 (+6%)

❗Годовой план по новым продажам (538 тыс.кв.м) не выполнен, дефицит предложения в Питере и недостаточный ввод новых объектов по мнению компании стали главными причинами более слабых показателей.

💡Компания в этом году надеется переломить негативный тренд в продажах:

▫️Проекты общей площадью 1,9 млн кв. м, приобретенные в 2021 г., не были запущены в этом году и начнут оказывать положительное влияние на продажи в 2022 г. и далее.

▫️С начала года мы расширили ассортимент доступной к покупке недвижимости благодаря выходу в продажу новых проектов – двух очередей квартала «ЗИЛ-Юг» и недавно запущенного жилого комплекса Voxhall на Летниковской улице в Москве, - а также новых площадей в текущих проектах.

#etln

За 2021г.:

▫️Новые продажи, тыс.кв.м: 446 (-17%)

▫️Новые продажи, млрд.р.: 84 (+6%)

❗Годовой план по новым продажам (538 тыс.кв.м) не выполнен, дефицит предложения в Питере и недостаточный ввод новых объектов по мнению компании стали главными причинами более слабых показателей.

💡Компания в этом году надеется переломить негативный тренд в продажах:

▫️Проекты общей площадью 1,9 млн кв. м, приобретенные в 2021 г., не были запущены в этом году и начнут оказывать положительное влияние на продажи в 2022 г. и далее.

▫️С начала года мы расширили ассортимент доступной к покупке недвижимости благодаря выходу в продажу новых проектов – двух очередей квартала «ЗИЛ-Юг» и недавно запущенного жилого комплекса Voxhall на Летниковской улице в Москве, - а также новых площадей в текущих проектах.

#etln

{kind=link}

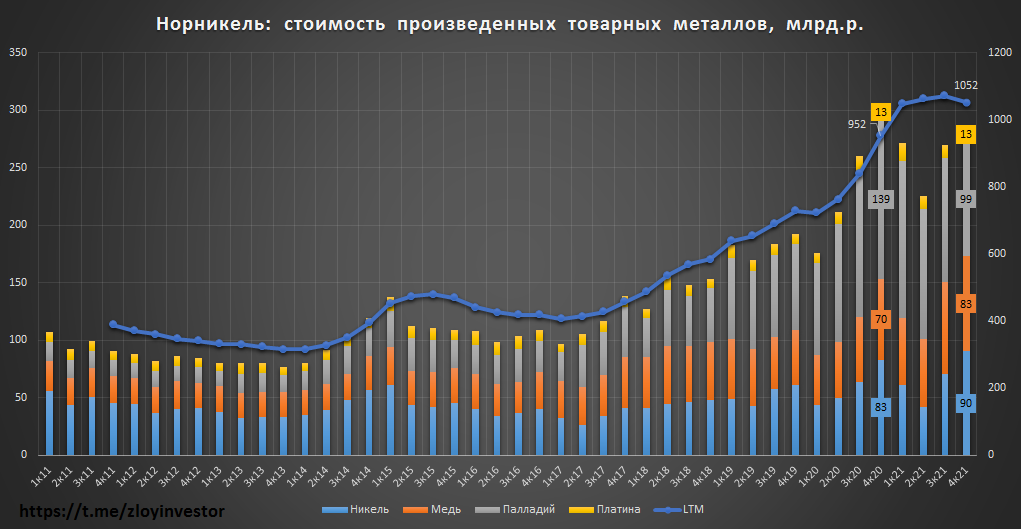

Норникель - операционный отчет за 4кв21

🏗️Объемы производства по итогам 2021г. в натуральном выражении:

▫️Никель: 193 тыс.т.(-18%)

▫️Медь: 407 тыс.т.(-16%)

▫️Палладий: 2.6 млн.унц.(-7%)

▫️Платина: 0.64 млн.унц.(-8%)

✅Компания выполнила свой производственный план по всем основным металлам, а негативная динамика объемов объясняется случившимися авариями.

В денежном выражении расчетный объем производства вырос до 1.05 трлн.р.(+11% г/г), что предполагает около 1.3 трлн.р.(+17%) выручки по итогам всего года.

В своем прогнозе на 22г. компания ожидает сохранение объемов производства на уровне 21г., поэтому фин.показатели компании в следующем году продолжат в основном зависеть от внешней конъюнктуры.

💰Ориентир по финальным дивидендам за 21г. составляет ~1550р./акция, это будут последние дивиденды, заплаченные исходя из 60% Ebitda, далее коэффициент выплат будет снижен.

#gmkn

🏗️Объемы производства по итогам 2021г. в натуральном выражении:

▫️Никель: 193 тыс.т.(-18%)

▫️Медь: 407 тыс.т.(-16%)

▫️Палладий: 2.6 млн.унц.(-7%)

▫️Платина: 0.64 млн.унц.(-8%)

✅Компания выполнила свой производственный план по всем основным металлам, а негативная динамика объемов объясняется случившимися авариями.

В денежном выражении расчетный объем производства вырос до 1.05 трлн.р.(+11% г/г), что предполагает около 1.3 трлн.р.(+17%) выручки по итогам всего года.

В своем прогнозе на 22г. компания ожидает сохранение объемов производства на уровне 21г., поэтому фин.показатели компании в следующем году продолжат в основном зависеть от внешней конъюнктуры.

💰Ориентир по финальным дивидендам за 21г. составляет ~1550р./акция, это будут последние дивиденды, заплаченные исходя из 60% Ebitda, далее коэффициент выплат будет снижен.

#gmkn

{kind=link}

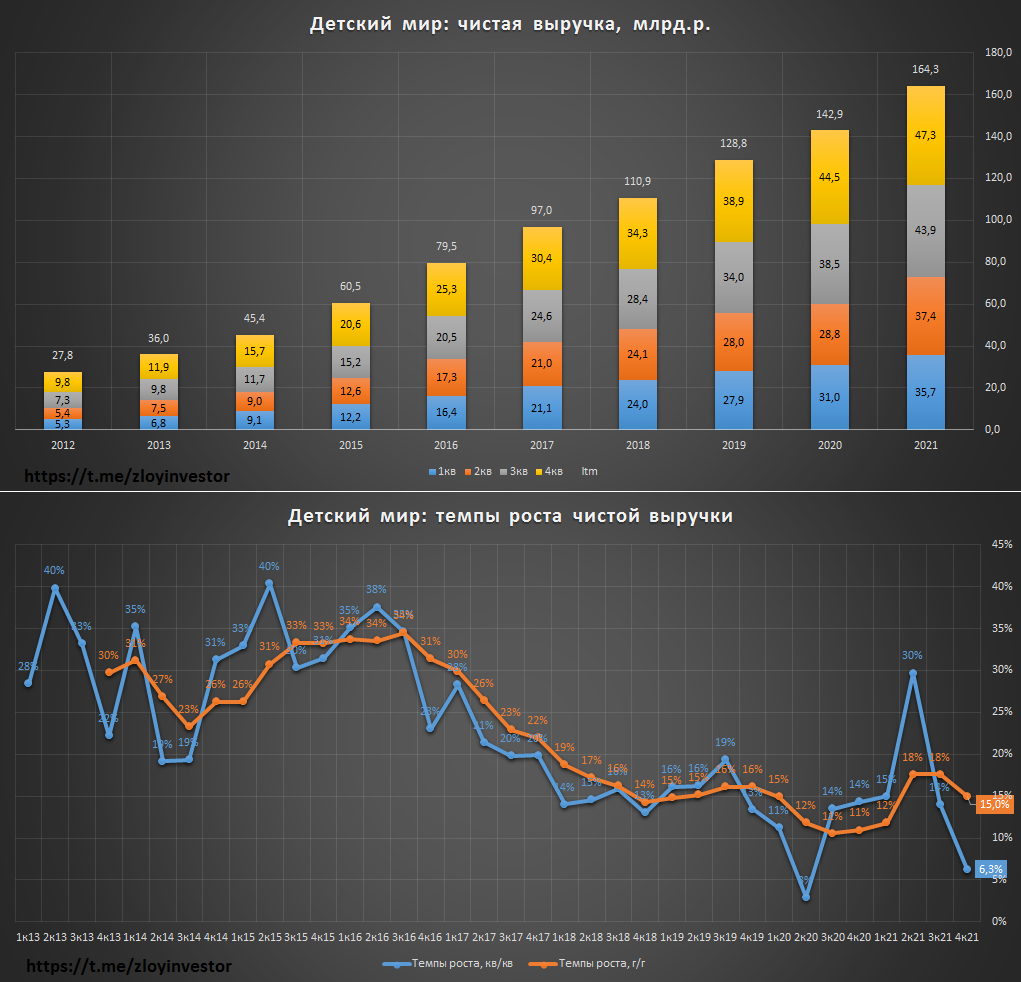

Детский мир - операционный отчет за 4кв21г.

За 2021г.:

▫️Количестов магазинов: 1 119 шт.(+28.9%)

▫️Торговая площадь: 980 тыс.кв.м.(+9.3%)

▫️Чистая выручка: 164.3 млдр.р.(+15%)

▫️Сопоставимые продажи: +5.4%

▫️Доля онлайн-торговли: 36.1%

❗В 4-ом квартале выручка прибавила всего 6%, а сопоставимые продажи снизились на 2.3%, основной причиной замедления, по мнению компании, стали введенные covid-ограничения на работу магазинов в первой декаде ноября.

После случившейся коррекции акции компании выглядят достаточно интересно, как, впрочем, и весь российский рынок..

#dsky

За 2021г.:

▫️Количестов магазинов: 1 119 шт.(+28.9%)

▫️Торговая площадь: 980 тыс.кв.м.(+9.3%)

▫️Чистая выручка: 164.3 млдр.р.(+15%)

▫️Сопоставимые продажи: +5.4%

▫️Доля онлайн-торговли: 36.1%

❗В 4-ом квартале выручка прибавила всего 6%, а сопоставимые продажи снизились на 2.3%, основной причиной замедления, по мнению компании, стали введенные covid-ограничения на работу магазинов в первой декаде ноября.

После случившейся коррекции акции компании выглядят достаточно интересно, как, впрочем, и весь российский рынок..

#dsky

{kind=link}

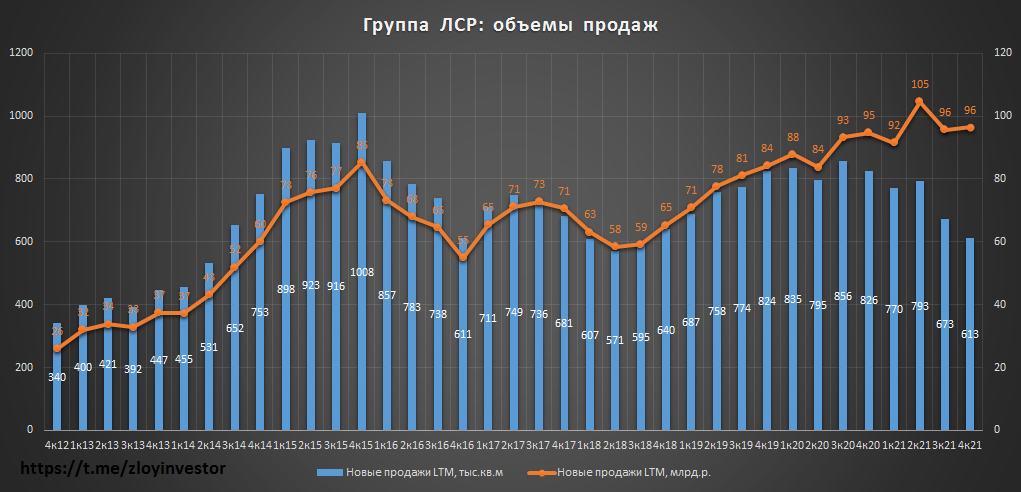

Группа ЛСР - операционный отчет за 21г.

За 2021г.:

▫️Продажи, тыс.кв.м: 613 (-26%)

▫️Продажи, млрд.р.: 96 (+2%)

▫️Доля ипотеки: 66% против 64% в 20г.

✅Годовой план по продажам выполнен(608 тыс.кв.м и 91 млрд.р.).

💡Снижение натуральных объемов продаж продолжает оставаться главной проблемой для ЛСР и Эталон.

#lsrg

За 2021г.:

▫️Продажи, тыс.кв.м: 613 (-26%)

▫️Продажи, млрд.р.: 96 (+2%)

▫️Доля ипотеки: 66% против 64% в 20г.

✅Годовой план по продажам выполнен(608 тыс.кв.м и 91 млрд.р.).

💡Снижение натуральных объемов продаж продолжает оставаться главной проблемой для ЛСР и Эталон.

#lsrg

{kind=link}

Группа Самолет - операционный отчет за 4кв21г.

за 2021г.:

▫️Новые продажи, тыс.кв.м.: 805(+64%)

▫️Денежные поступления, млрд.р.: 119 (+103%)

✅План компании по новым продажам в 750 тыс.кв.м. выполнен.

Менеджмент оптимистичен: «Мы прогнозируем, что в ближайшие два года основные показатели «Самолета» будут ежегодно удваиваться за счет освоения самого большого в отрасли земельного банка по всей России, развития технологичной сервисной платформы и других новых бизнес-направлений».

💡Благодаря бурным темпам роста, капитализация Самолета уже примерно равна половине ПИКа, который по своим масштабам в 3-4 раза больше, но данный разрыв в ближайшие два года будет сокращен, поэтому уже сейчас можно сказать, что Самолет достаточно справедливо оценен.

#smlt

за 2021г.:

▫️Новые продажи, тыс.кв.м.: 805(+64%)

▫️Денежные поступления, млрд.р.: 119 (+103%)

✅План компании по новым продажам в 750 тыс.кв.м. выполнен.

Менеджмент оптимистичен: «Мы прогнозируем, что в ближайшие два года основные показатели «Самолета» будут ежегодно удваиваться за счет освоения самого большого в отрасли земельного банка по всей России, развития технологичной сервисной платформы и других новых бизнес-направлений».

💡Благодаря бурным темпам роста, капитализация Самолета уже примерно равна половине ПИКа, который по своим масштабам в 3-4 раза больше, но данный разрыв в ближайшие два года будет сокращен, поэтому уже сейчас можно сказать, что Самолет достаточно справедливо оценен.

#smlt

М.Видео-Эльдорадо - отчет по продажам за 4кв21г.

Общие продажи (GMV):

▫️4кв21г.: 178 млрд.р.(+8.1%)

▫️2021г.: 571 млрд.р.(+13.1%)

▫️Доля онлайна в 21г.: 68% против 59% в 20г.

💡Для достижения собственной стратегической цели (1 трлн.р. GMV в 2025г.) компании нужно увеличивать темпы роста до 15% г/г.

#mvid

Общие продажи (GMV):

▫️4кв21г.: 178 млрд.р.(+8.1%)

▫️2021г.: 571 млрд.р.(+13.1%)

▫️Доля онлайна в 21г.: 68% против 59% в 20г.

💡Для достижения собственной стратегической цели (1 трлн.р. GMV в 2025г.) компании нужно увеличивать темпы роста до 15% г/г.

#mvid

Лента в 2021г. увеличило выручку на +19%

▪️Динамика выручки:

▫️4кв: +18.6%

▫️2021г.: +8.6%

▪️Динамика онлайн-продаж:

▫️4кв: +128%

▫️2021г.: +208%

✔️Компания подтвердила свои ожидания по EBITDA margin в 2021г. выше 8%

❗Как сообщалось ранее, 19 апреля на Мосбирже произойдет делистинг гдр Ленты.

💡Приобретение сетей «Билла» и «Семья» поддержало темпы роста. Для достижения озвученной в прошлом году цели в 1 трлн.выручки в 2025г. Ленте нужно продолжать сохранять среднегодовой темп роста около 19%.

#lent

▪️Динамика выручки:

▫️4кв: +18.6%

▫️2021г.: +8.6%

▪️Динамика онлайн-продаж:

▫️4кв: +128%

▫️2021г.: +208%

✔️Компания подтвердила свои ожидания по EBITDA margin в 2021г. выше 8%

❗Как сообщалось ранее, 19 апреля на Мосбирже произойдет делистинг гдр Ленты.

💡Приобретение сетей «Билла» и «Семья» поддержало темпы роста. Для достижения озвученной в прошлом году цели в 1 трлн.выручки в 2025г. Ленте нужно продолжать сохранять среднегодовой темп роста около 19%.

#lent

{kind=link}

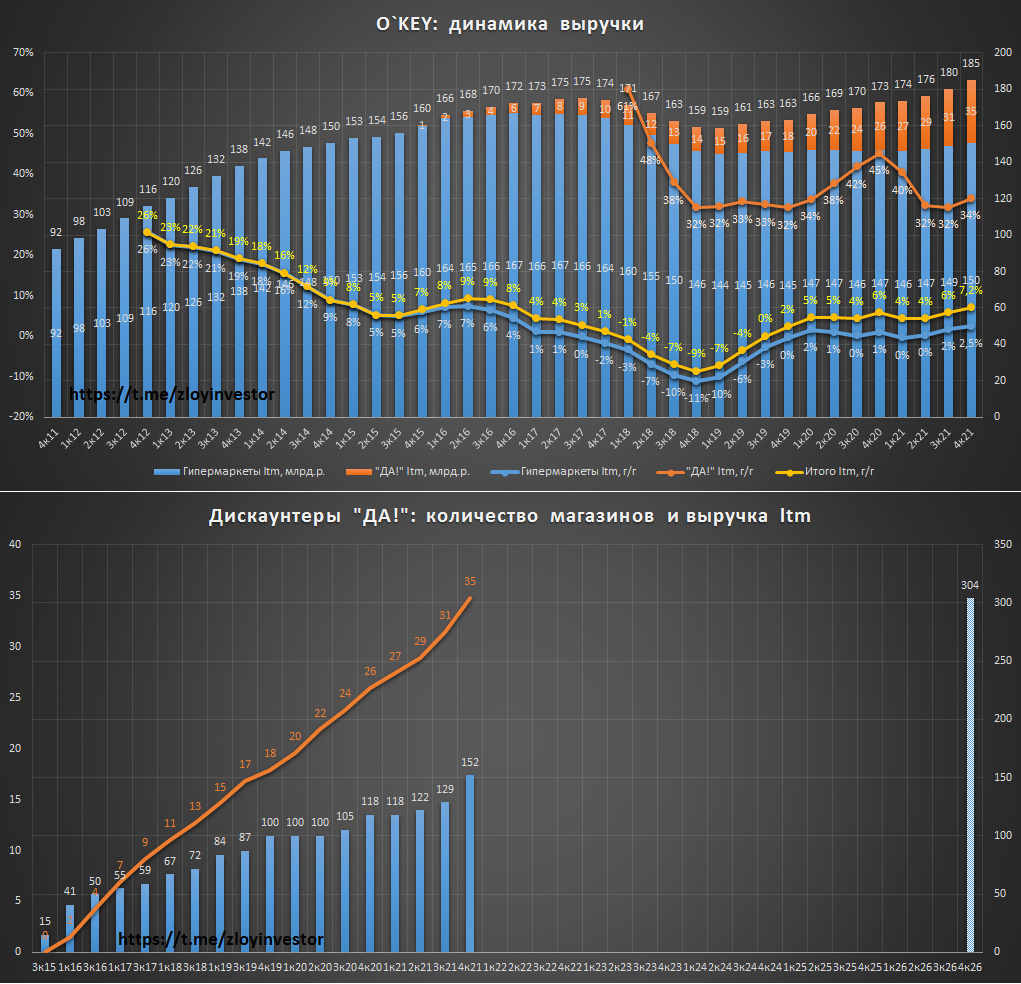

O`Key в 21г. увеличил выручку на 7%

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

▪️Выручка гипермаркетов:

▫️4кв: +4.2%

▫️2021г.: +2.5%

▪️Выручка "ДА!":

▫️4кв: +47%

▫️2021г.: +34%

▪️Выручка, всего:

▫️4кв: +10.4%

▫️2021г.: +7.2%

Гипермаркеты продолжают медленно умирать, усилия компании по их трансформации пока не приносят ощутимого эффекта. Сеть "ДА!" сохраняет бурный рост, в ближайшие 5 лет менеджмент ожидает удвоения количества данных магазинов и увеличения их доли в общей выручки с текущих 19% до 40-50%.

💡В 2021г. O`key впервые с 2011г. не выплатил дивиденды, котировки тестируют новые исторические минимумы, сеть стоит уже менее 6% своей выручки.

#okey

{kind=link}

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.3%

▫️Стратегия4(только акции): -5.9%

Индекс Мосбиржи: -7.8%

------------

За неделю опережение по доходности индекса чуть сократилось, но и 1.5-2% альфы за месяц для полностью пассивных инвестиций тоже неплохо.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.3%

▫️Стратегия4(только акции): -5.9%

Индекс Мосбиржи: -7.8%

------------

За неделю опережение по доходности индекса чуть сократилось, но и 1.5-2% альфы за месяц для полностью пассивных инвестиций тоже неплохо.

🔐Получить доступ к стратегиям

#стратегия2022

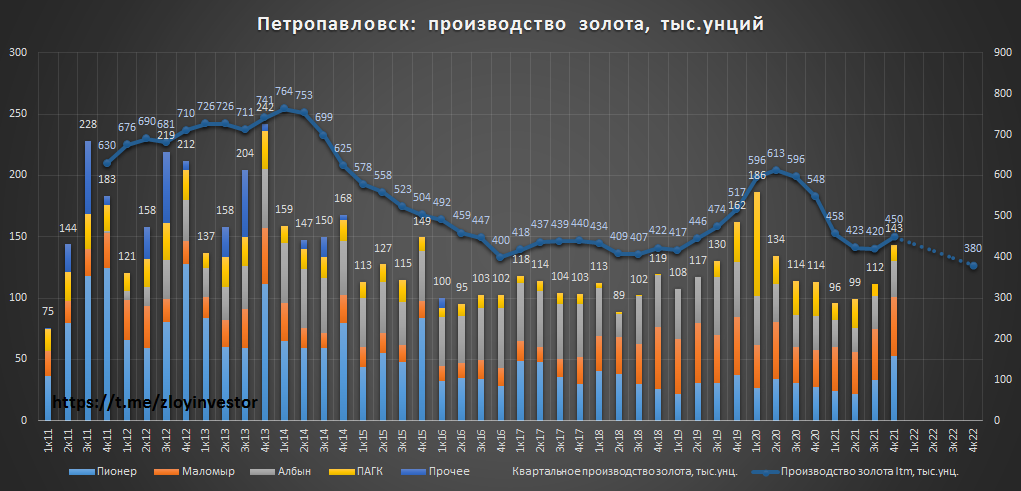

Petropavlovsk производственный отчет за 4кв21г. - ожидается снижение добычи и рост мажинальности

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

{kind=link}

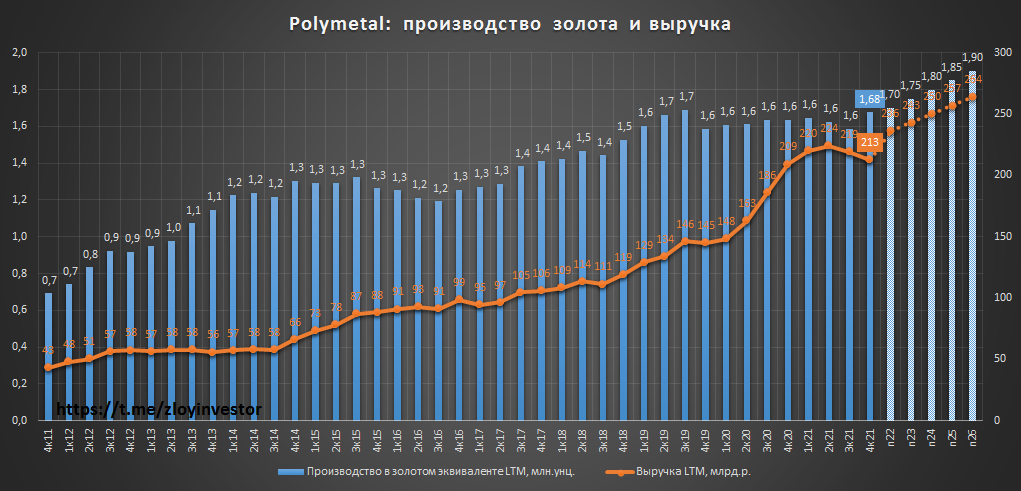

Polymetal производственный отчет за 4кв21г. - все по плану, но инфляция увеличивает косты

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

{kind=link}

Курс USD/RUB и ETF на евробонды в январе

По итогам января динамика почти всех ETF на usd-бонды, которые интуитивно воспринимаются многими, как аналог банковского депозита, оказалась хуже курса USD/RUB. Главной причиной такой слабой динамики стал январский рост доходностей(снижение цен) казначейских бондов США, что моментально отразилось на котировках всего usd-долга.

Справочно:

▫️FXTB - FinEx USD CASH EQUIVALENTS ETF

️▫️VTBI - БПИФ ВТБ амер корп долг инвест

▫️VTBH - БПИФ ВТБ Корп облигации США

▫️RCMB - БПИФ Райф Еврооблигации

▫️FXTP - FinEx US TIPS UCITS ETF FXTP

▫️AMHY - БПИФ АТОН - Доходные обл Мира

▫️SBCB - БПИФ СберИндексЕврооблигаций

▫️OPNU - БПИФ Открытие - Облигации США

▫️AMIG - БПИФ АТОН - Надежные облигации

▫️VTBU - БПИФ ВТБ Корп рос еврооблигац

▫️FXRU - FinEx Rus Eurobonds ETF (USD)

▫️FXFA - FinEx Fallen Angels UCITS ETF

▫️RUSB - ITI FUNDS RUSSIA-FOCUSED USD

#fxru

По итогам января динамика почти всех ETF на usd-бонды, которые интуитивно воспринимаются многими, как аналог банковского депозита, оказалась хуже курса USD/RUB. Главной причиной такой слабой динамики стал январский рост доходностей(снижение цен) казначейских бондов США, что моментально отразилось на котировках всего usd-долга.

Справочно:

▫️FXTB - FinEx USD CASH EQUIVALENTS ETF

️▫️VTBI - БПИФ ВТБ амер корп долг инвест

▫️VTBH - БПИФ ВТБ Корп облигации США

▫️RCMB - БПИФ Райф Еврооблигации

▫️FXTP - FinEx US TIPS UCITS ETF FXTP

▫️AMHY - БПИФ АТОН - Доходные обл Мира

▫️SBCB - БПИФ СберИндексЕврооблигаций

▫️OPNU - БПИФ Открытие - Облигации США

▫️AMIG - БПИФ АТОН - Надежные облигации

▫️VTBU - БПИФ ВТБ Корп рос еврооблигац

▫️FXRU - FinEx Rus Eurobonds ETF (USD)

▫️FXFA - FinEx Fallen Angels UCITS ETF

▫️RUSB - ITI FUNDS RUSSIA-FOCUSED USD

#fxru

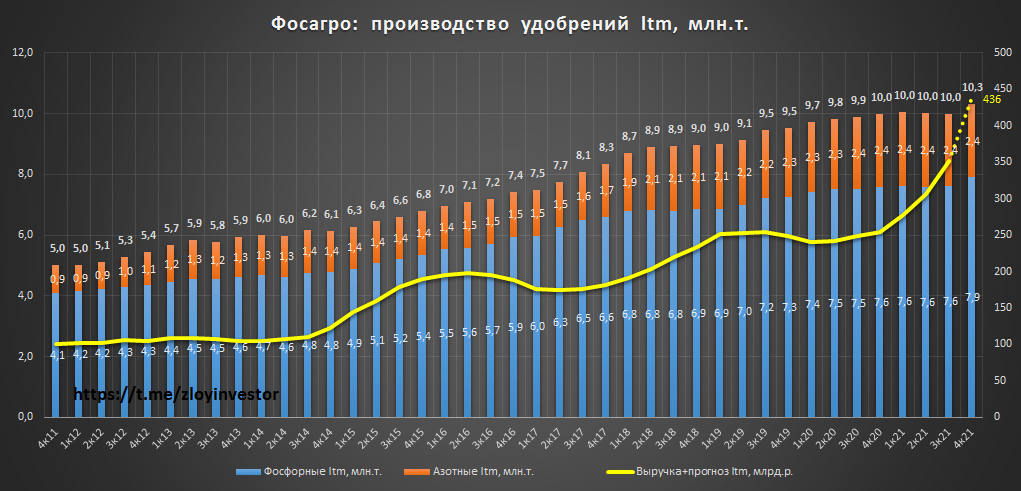

Фосагро в 2021г. на 3% увеличило производство удобрений

Производство удобрений:

▫️4кв.: 2.8 млн.т. (+12.8%)

▫️2021г.: 10.3 млн.т.(+3.3%)

"В четвертом квартале 2021 года мы видели благоприятные ценовые тренды на основных рынках фосфорных и азотных удобрений в мире, что позволило нам увеличить продажи к аналогичному периоду прошлого года более чем на 20%."

💡Благодаря росту цен на удобрения годовая выручка Фосагро может достигнуть рекордных 436 млрд.р.(+72%), а дивиденды за 4кв. составить ~300р./акция(дд. 5.5%). Повышенная дивидендная доходность Фосагро отражает потенциальный риск коррекции цен на удобрения со своих рекордных значений, поэтому в этом году этот сектор может быть уже не таким интересным.

#phor

Производство удобрений:

▫️4кв.: 2.8 млн.т. (+12.8%)

▫️2021г.: 10.3 млн.т.(+3.3%)

"В четвертом квартале 2021 года мы видели благоприятные ценовые тренды на основных рынках фосфорных и азотных удобрений в мире, что позволило нам увеличить продажи к аналогичному периоду прошлого года более чем на 20%."

💡Благодаря росту цен на удобрения годовая выручка Фосагро может достигнуть рекордных 436 млрд.р.(+72%), а дивиденды за 4кв. составить ~300р./акция(дд. 5.5%). Повышенная дивидендная доходность Фосагро отражает потенциальный риск коррекции цен на удобрения со своих рекордных значений, поэтому в этом году этот сектор может быть уже не таким интересным.

#phor

{kind=link}

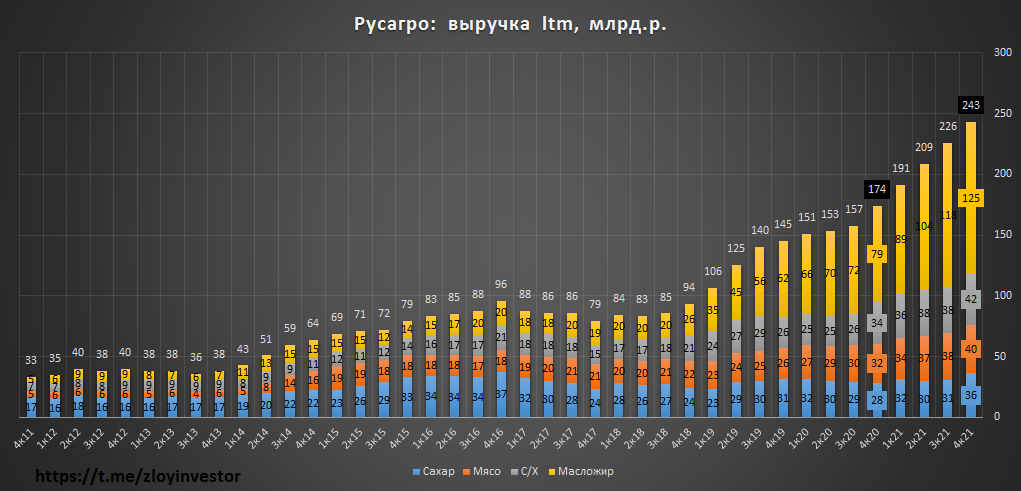

Rusagro производственный отчет за 4кв21г. - рост выручки на фоне снижения объемов

Объемы реализации сегментов в 2021г., тыс.т.(г/г):

▫️масложировой: 2334(-0.4%)

▫️мясной: 248(+0.3%)

▫️сахарный: 769(-5.4%)

▫️с/х: 7578(-2.1%)

💡Во всех сегментах кроме мясного зафиксировано снижение объемов реализации.

Выручка сегментов в 2021г., млрд.р..:

▫️масложировой: 125(+57%)

▫️мясной: 40(+22%)

▫️сахарный: 36(+29%)

▫️с/х: 42(+22%)

▫️ИТОГО: 243(+39%)

💡Выручка всех сегментов заметно прибавила, наиболее быстрыми темпами рос масложировой(+57%).

💡Рост фин.показателей практически полностью обеспечен увеличением отпускных цен, объемы производства даже немного сократились. Потенциальная выручка и Ebitda Rusagro по итогам года может составить 223 млрд.р.(+40%) и 43 млрд.р.(+28%), соответственно, а размер дивидендов за второе полугодие около 60р(дд. 5.4%).

🎯Компания безусловно интересна, но с учетом всех "за" и "против" рост акций выше 1300р(+18%). пока сложно представить.

#agro

Объемы реализации сегментов в 2021г., тыс.т.(г/г):

▫️масложировой: 2334(-0.4%)

▫️мясной: 248(+0.3%)

▫️сахарный: 769(-5.4%)

▫️с/х: 7578(-2.1%)

💡Во всех сегментах кроме мясного зафиксировано снижение объемов реализации.

Выручка сегментов в 2021г., млрд.р..:

▫️масложировой: 125(+57%)

▫️мясной: 40(+22%)

▫️сахарный: 36(+29%)

▫️с/х: 42(+22%)

▫️ИТОГО: 243(+39%)

💡Выручка всех сегментов заметно прибавила, наиболее быстрыми темпами рос масложировой(+57%).

💡Рост фин.показателей практически полностью обеспечен увеличением отпускных цен, объемы производства даже немного сократились. Потенциальная выручка и Ebitda Rusagro по итогам года может составить 223 млрд.р.(+40%) и 43 млрд.р.(+28%), соответственно, а размер дивидендов за второе полугодие около 60р(дд. 5.4%).

🎯Компания безусловно интересна, но с учетом всех "за" и "против" рост акций выше 1300р(+18%). пока сложно представить.

#agro

{kind=link}

АФК Система завершила байбэк

27 января утвержденный лимит в 7 млрд.р. был полностью израсходован, за время действия программы компания выкупила 315.2 млн.шт.(3.3%) собственных акций, средняя цена выкупа составила 22.21р.

Компания планирует продолжить выкуп:

"У нас действует программа buyback, по которой мы практически выбрали деньги. Мы будем рекомендовать совету директоров продлить программу buyback на следующий год - вопрос планируем рассмотреть в начале 2022 года. Экономическая логика в продолжении программы buyback есть" - финдиректор "Системы" Владимир Травков[интерфакс]

#afks

27 января утвержденный лимит в 7 млрд.р. был полностью израсходован, за время действия программы компания выкупила 315.2 млн.шт.(3.3%) собственных акций, средняя цена выкупа составила 22.21р.

Компания планирует продолжить выкуп:

"У нас действует программа buyback, по которой мы практически выбрали деньги. Мы будем рекомендовать совету директоров продлить программу buyback на следующий год - вопрос планируем рассмотреть в начале 2022 года. Экономическая логика в продолжении программы buyback есть" - финдиректор "Системы" Владимир Травков[интерфакс]

#afks

НЛМК - дивиденды

Сегодня совет директоров НЛМК рекомендовал 12.18р. дивидендов за 4кв., суммарный объем выплат за 21г. достиг рекордных 46.84р. на акцию, а годовая див.доходность 20%.

💡Котировки НЛМК одни из немногих, которые успели полностью восстановиться до уровней конца прошлого года, похожую динамику уместно ожидать и от акций остальных представителей сектора(Северсталь, ММК).

#nlmk

Сегодня совет директоров НЛМК рекомендовал 12.18р. дивидендов за 4кв., суммарный объем выплат за 21г. достиг рекордных 46.84р. на акцию, а годовая див.доходность 20%.

💡Котировки НЛМК одни из немногих, которые успели полностью восстановиться до уровней конца прошлого года, похожую динамику уместно ожидать и от акций остальных представителей сектора(Северсталь, ММК).

#nlmk

Всепогодные стратегии(еженедельные итоги)

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.7%

▫️Стратегия4(только акции): -6.1%

Индекс Мосбиржи: -7.5%

------------

За прошедшую неделю результаты особо не изменились, отдельно стоит отметить, что сразу оба месяца(декабрь и январь) впервые с 2004г. стали для индекса мосбиржи красными.

💡Новая стратегия на курс usd/rub: на этой неделе список стратегий пополнился новой стратегий на курс $, в ее состав входит только два фонда денежного рынка(VTBM и FXTB). Благодаря особой методике распределение активов ее доходность в пассивном режиме на любом 3-летнем периоде с 2014г. при меньшей просадке всегда превышала курс usd/rub. Стратегия отлично подойдет тем, кто хотел бы повысить доходность своих валютно-рублевых накоплений не прибегая к активному трейдингу, не подвергая себя риску высокодоходных облигаций и колебаниям % ставок.

🔐Получить доступ к стратегиям

#стратегия2022

⚙️Параметры

▫️старт: 30 дек. 21г.(по ценам закрытия)

▫️финиш 30 дек. 22г.(по ценам закрытия)

▫️пассивный режим: только 1 сделка(ребалансировка) в год(30 дек.), без вводов/выводов

▫️только Мосбиржа в руб.

▫️расчетная просадка: не более 21%(стр3) и не более 23%(стр4)

⚡️Доходность с начала года:

▫️Стратегия3(акции+золото+кэш): -6.7%

▫️Стратегия4(только акции): -6.1%

Индекс Мосбиржи: -7.5%

------------

За прошедшую неделю результаты особо не изменились, отдельно стоит отметить, что сразу оба месяца(декабрь и январь) впервые с 2004г. стали для индекса мосбиржи красными.

💡Новая стратегия на курс usd/rub: на этой неделе список стратегий пополнился новой стратегий на курс $, в ее состав входит только два фонда денежного рынка(VTBM и FXTB). Благодаря особой методике распределение активов ее доходность в пассивном режиме на любом 3-летнем периоде с 2014г. при меньшей просадке всегда превышала курс usd/rub. Стратегия отлично подойдет тем, кто хотел бы повысить доходность своих валютно-рублевых накоплений не прибегая к активному трейдингу, не подвергая себя риску высокодоходных облигаций и колебаниям % ставок.

🔐Получить доступ к стратегиям

#стратегия2022

Акции НЛМК одни из немногих, кому удалось в условиях рыночных волнений сохранить адекватную котировку относительно стоимости реализуемого продукта.

💡Сокращение дисконта между котировками акций и стоимостью продукции продолжает оставаться ключевой идеей для всего российского рынка.

#nlmk

💡Сокращение дисконта между котировками акций и стоимостью продукции продолжает оставаться ключевой идеей для всего российского рынка.

#nlmk

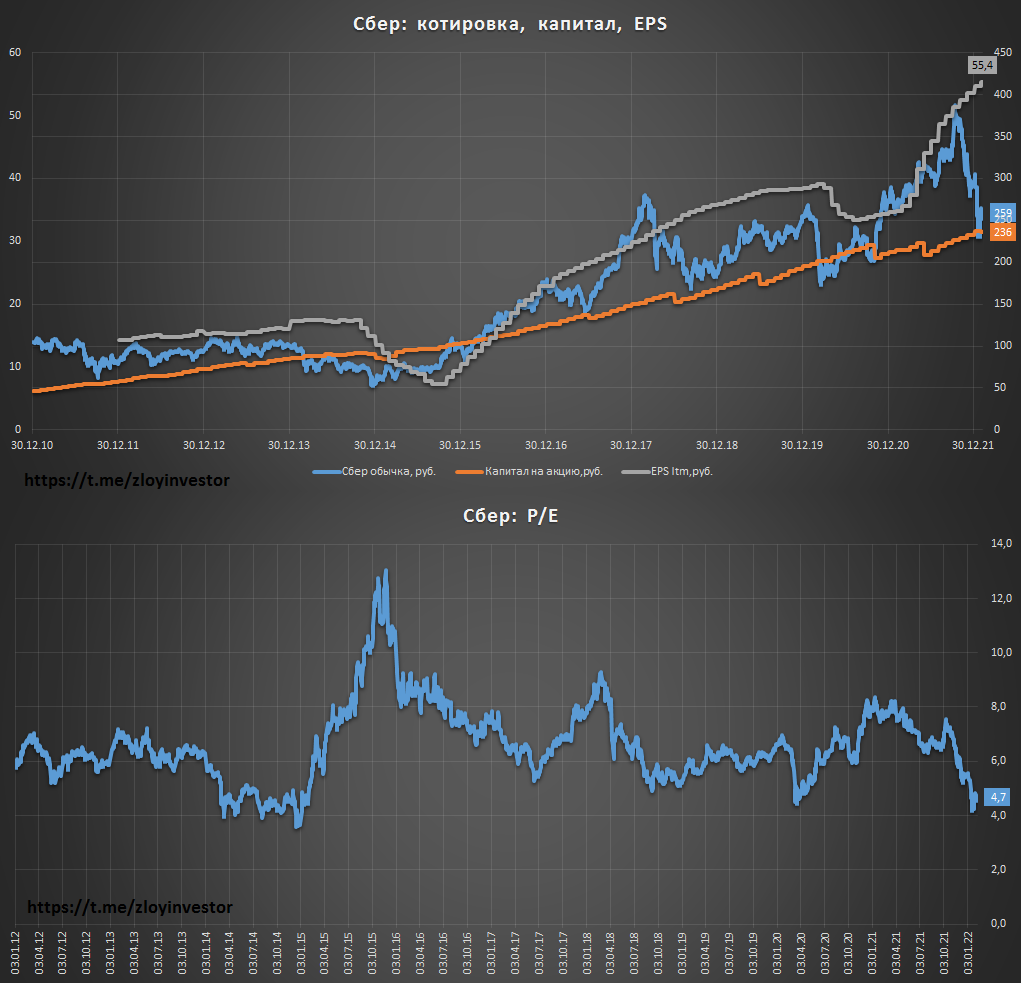

Сбер отчет по рсбу за январь - прибыль вверх, котировки вниз

▫️Прибыль январь 22г.: 100 млрд.р.(+15.6% м/м)

▫️Прибыль LTM: 1.25 трлн.р.(+60% г/г)

▫️Капитал: 5.33 трлн.р.(+11.1% г/г)

💡Сбер получил в январе рекордные для этого месяца 100 млрд.р. прибыли, в ltm-выражении показатель достиг нового максимума в 1.25 трлн.р.

🔥Стоимостные коэффициенты в районе исторических минимумов:

▫️EPS ltm = 55.4 руб.(P/E = 4.7)

▫️Капитал на акцию = 236 руб.(P/BV = 1.1)

💡На фоне снижения котировок Сбер продолжает демонстрировать рост прибыли, расхождение между фундаментальной и рыночной стоимостью увеличилось до весьма привлекательных значений, так дешево последний раз сбер стоил в ковидный 2020г. и девальвационно-санкционные 2014-15 годы.

#sber #sberp

▫️Прибыль январь 22г.: 100 млрд.р.(+15.6% м/м)

▫️Прибыль LTM: 1.25 трлн.р.(+60% г/г)

▫️Капитал: 5.33 трлн.р.(+11.1% г/г)

💡Сбер получил в январе рекордные для этого месяца 100 млрд.р. прибыли, в ltm-выражении показатель достиг нового максимума в 1.25 трлн.р.

🔥Стоимостные коэффициенты в районе исторических минимумов:

▫️EPS ltm = 55.4 руб.(P/E = 4.7)

▫️Капитал на акцию = 236 руб.(P/BV = 1.1)

💡На фоне снижения котировок Сбер продолжает демонстрировать рост прибыли, расхождение между фундаментальной и рыночной стоимостью увеличилось до весьма привлекательных значений, так дешево последний раз сбер стоил в ковидный 2020г. и девальвационно-санкционные 2014-15 годы.

#sber #sberp

{kind=link}