Алроса - продажи алмазно-бриллиантовой продукции в ноябре

Продажи в ноябре(к ноябрю 20г.):

▫️в $: 334 млн.(-14%)

▫️в руб.: 24.4 млрд.р.(-19%)

💡Продажи в ноябре снова снизились, что даже с учетом высокой базы прошлого года подтверждает мысль про ограниченную возможность Алросы использовать благоприятную рыночную конъюнктуру для устойчивого роста своих доходов.

Комментарий менеджмента:

✔️Спрос растет двузначными темпами: конечный спрос на ювелирную продукцию с бриллиантами на основных рынках в IV квартале продолжает расти двузначными темпами на фоне реализации отложенного спроса и роста потребительской уверенности среди ключевых групп потребителей

✔️Низкий уровень запасов в гранильном секторе: в гранильном секторе уровень запасов находится на низких уровнях на фоне снижения доступного сырья у добывающих компаний и сохраняющегося высокого спроса со стороны потребителей

💡Несмотря на сохраняющуюся на алмазном рынке позитивную ситуацию, рублевые ltm-продажи снижаются уже третий месяц подряд(красным цветом), что не добавляет оптимизма котировкам👇

🎯Цель(краткосрочно): ~120р.

#alrs

Продажи в ноябре(к ноябрю 20г.):

▫️в $: 334 млн.(-14%)

▫️в руб.: 24.4 млрд.р.(-19%)

💡Продажи в ноябре снова снизились, что даже с учетом высокой базы прошлого года подтверждает мысль про ограниченную возможность Алросы использовать благоприятную рыночную конъюнктуру для устойчивого роста своих доходов.

Комментарий менеджмента:

✔️Спрос растет двузначными темпами: конечный спрос на ювелирную продукцию с бриллиантами на основных рынках в IV квартале продолжает расти двузначными темпами на фоне реализации отложенного спроса и роста потребительской уверенности среди ключевых групп потребителей

✔️Низкий уровень запасов в гранильном секторе: в гранильном секторе уровень запасов находится на низких уровнях на фоне снижения доступного сырья у добывающих компаний и сохраняющегося высокого спроса со стороны потребителей

💡Несмотря на сохраняющуюся на алмазном рынке позитивную ситуацию, рублевые ltm-продажи снижаются уже третий месяц подряд(красным цветом), что не добавляет оптимизма котировкам👇

🎯Цель(краткосрочно): ~120р.

#alrs

{kind=link}

💡Идея: ставка на рост дисконта между акциями Сбера

Дисконт префов к обычке Сбера снова снизился в район минимальных исторических значений(5%), что вновь предоставляет интересную возможность для арбитража: "лонг обычка/шорт преф" с целью 8%.

❓Для справки: дисконт=(1-SBERP/SBER)*100

💡Важно, что динамика дисконта мало зависит от направления движения котировок, поэтому идея может сработать, как на отскоке акций Сбера, так и на их снижении.

🔥Кстати, арбитражная идея в сырье "лонг нефть/шорт газ" от 28 сентября приносит в моменте 14%(67% г-х) на инвестированный капитал и может быть закрыта по текущим👇

#sber

Дисконт префов к обычке Сбера снова снизился в район минимальных исторических значений(5%), что вновь предоставляет интересную возможность для арбитража: "лонг обычка/шорт преф" с целью 8%.

❓Для справки: дисконт=(1-SBERP/SBER)*100

💡Важно, что динамика дисконта мало зависит от направления движения котировок, поэтому идея может сработать, как на отскоке акций Сбера, так и на их снижении.

🔥Кстати, арбитражная идея в сырье "лонг нефть/шорт газ" от 28 сентября приносит в моменте 14%(67% г-х) на инвестированный капитал и может быть закрыта по текущим👇

#sber

{kind=link}

BCS GM поднял оценку акций Газпрома на 2%, подтвердив рекомендацию "покупать"

🎯Прогнозная стоимость: $6.5 -> $6.6 (478р.->485р.)

Экспортная цена газа:

▫️2021г.: $315 за тыс.куб.м.

▫️2022г.: $560 за тыс.куб.м.

Объемы экспорта газа в Европу:

▫️2021г.: 177 тыс.куб.м.

▫️2022г.: 180 тыс.куб.м.

Ключевые драйверы:

✔️Див.доходность за 22г.: 22%

✔️запуск Северного потока-2

#gazp

🎯Прогнозная стоимость: $6.5 -> $6.6 (478р.->485р.)

Экспортная цена газа:

▫️2021г.: $315 за тыс.куб.м.

▫️2022г.: $560 за тыс.куб.м.

Объемы экспорта газа в Европу:

▫️2021г.: 177 тыс.куб.м.

▫️2022г.: 180 тыс.куб.м.

Ключевые драйверы:

✔️Див.доходность за 22г.: 22%

✔️запуск Северного потока-2

#gazp

Стратегия на 2022г. от Сбера

Сбер выпустил свою стратегию на 2022г., публикую ее основные тезисы👇

Тренды 2022г.:

✔️ужесточения политики ФРС;

✔️рост доходности казначейских облигаций США;

✔️снижение цен на золото и серебро;

Прогноз на конец 22г.:

▫️SP500 = 5100 🔺

▫️EUR/USD = 1,07🔻

▫️USD/RUB = 67🔻

▫️EUR/RUB = 72🔻

▫️Золото = $1550🔻

▫️Ключевая ставка ЦБ РФ = 9%🔺

▫️доходность 10-летних ОФЗ = 7%🔻

▫️Средняя цена Брент в 22г.: $73/барр.

▫️Средняя цена Природного газа в 22г.: $425/тыс.куб.м.

🇷🇺Российский рынок акций: "Мы оставляем в силе умеренно положительный прогноз по российским акциям и не ожидаем сильного роста индекса МосБиржи по итогам следующего года по сравнению с 2021 годом".

💡ТОП российских акций на 22г.:

▫️X5: 3105.5 (+51%)

▫️Газпром: 470.2р. (+47%)

▫️Яндекс: 6727р. (+47%)

▫️Сегежа: 13.2р. (+25%)

👉🏻Полная версия стратегии доступна по ссылке.

P.S.: Через год будет интересно перечитать)

#прогноз

Сбер выпустил свою стратегию на 2022г., публикую ее основные тезисы👇

Тренды 2022г.:

✔️ужесточения политики ФРС;

✔️рост доходности казначейских облигаций США;

✔️снижение цен на золото и серебро;

Прогноз на конец 22г.:

▫️SP500 = 5100 🔺

▫️EUR/USD = 1,07🔻

▫️USD/RUB = 67🔻

▫️EUR/RUB = 72🔻

▫️Золото = $1550🔻

▫️Ключевая ставка ЦБ РФ = 9%🔺

▫️доходность 10-летних ОФЗ = 7%🔻

▫️Средняя цена Брент в 22г.: $73/барр.

▫️Средняя цена Природного газа в 22г.: $425/тыс.куб.м.

🇷🇺Российский рынок акций: "Мы оставляем в силе умеренно положительный прогноз по российским акциям и не ожидаем сильного роста индекса МосБиржи по итогам следующего года по сравнению с 2021 годом".

💡ТОП российских акций на 22г.:

▫️X5: 3105.5 (+51%)

▫️Газпром: 470.2р. (+47%)

▫️Яндекс: 6727р. (+47%)

▫️Сегежа: 13.2р. (+25%)

👉🏻Полная версия стратегии доступна по ссылке.

P.S.: Через год будет интересно перечитать)

#прогноз

Шансы на разворот увеличиваются

По итогам вчерашних торгов индекс Мосбиржи завершил дневную сессию на уровне 3619 пунктов, потеряв от своих максимумов 15%. Данный результат точно соответствует обозначенному мной в ноябре уровню в 3622 пункта от которого у быков появляется дополнительные статистические шансы на разворот.

Сработает ли в этот раз статистика достоверно не известно, но факторов в пользу роста рынка сейчас достаточно:

✔️просадка более 15% редкое явление

✔️высокая цена нефти

✔️стабильный курс USD/RUB

✔️ с 2004 г. как минимум декабрь или январь были всегда растущими

#moex

По итогам вчерашних торгов индекс Мосбиржи завершил дневную сессию на уровне 3619 пунктов, потеряв от своих максимумов 15%. Данный результат точно соответствует обозначенному мной в ноябре уровню в 3622 пункта от которого у быков появляется дополнительные статистические шансы на разворот.

Сработает ли в этот раз статистика достоверно не известно, но факторов в пользу роста рынка сейчас достаточно:

✔️просадка более 15% редкое явление

✔️высокая цена нефти

✔️стабильный курс USD/RUB

✔️ с 2004 г. как минимум декабрь или январь были всегда растущими

#moex

{kind=link}

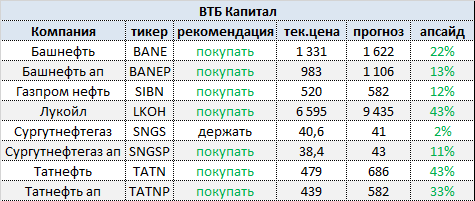

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}

Positive Technologies - быстрый обзор перед размещением

Positive Technologies - российский разработчик программного обеспечения для информационной безопасности и защиты предприятий.

✔️№1 на российском рынке кибербезопасности.

-акционеры:

55% - Юрий Максимов(основатель компании)

13% - Дмитрий Максимов

13% - Евгений Киреев

19% - топ-менеджмент

⚙️параметры размещения:

▫️формат: "Cash-out"(деньги от продажи получат действующие акционеры).

▫️объем: ~10% акций

▫️площадка: мосбиржа

▫️тикер: POSI

🔥дата размещения: 17 декабря в 11:00 мск

Ключевые драйверы:

▪️ежегодный рост рынка на 15-20%: по прогнозам среднегодовой рост российского рынка информационной безопасности в ближайшие годы составит 15-20% и к 2026г. достигнет 300-400 млрд.р. Поддержку рынку окажут:

✔️рост цифровизации

✔️переход на удаленный формат работы

✔️требования по использованию российского ПО

▪️компания планирует расти в 2 раза быстрее рынка: разработка новых продуктов и лидирующее положение в секторе будут способствовать активному росту клиентской базы, что с учетом ожидаемого роста расходов компаний на информ.безопасность может обеспечить среднегодовой темп выручки на уровне 30-40%,

❗В апреле дочерняя компания группы (АО Позитив текнолоджиз) попала в санкционный список США, но по заверениям самой компании данный фактор ни как не мешает активному развитию бизнеса группы.

📊Фин.показатели за 9мес.(9м/9м):

▫️Выручка: 3.2 млрд.р.(+25%)

▫️Ebitda: 0.6 млрд.р.(+10%)

▫️Ebitda margin: 18%

▫️ND/Ebitda: 0.7

▫️Прибыль: 65 млн.р.(-31%)

💡Активный рост выручки привлекательно сочетается с низкой долговой нагрузкой и прибылью, негативная динамика которой является чисто технической и связана с сезонностью выручки и расходами по налогу на прибыль.

💰Дивиденды будут: за 2020г. выплаты составили 39% чистой прибыли, на данный момент в компании утверждена привлекательная див. политика с привязкой к свободному денежному потоку(FCF):

▫️выплаты не реже 1 раза в год

▫️Payout при ND/Ebitda<1.5: до 100% и более FCF

▫️Payout при ND/Ebitda от 1.5 до 2.5: не более 100% FCF

▫️Payout при ND/Ebitda > 2.5: выплат может не быть

Итого (+/-):

➕лидер Российского рынка кибербеза

➕высокие темпы роста

➕высокая маржинальность

➕низкая долговая нагрузка

➕привлекательная див.политика

➕открытость и высокий уровень коммуникации с инвесторами

➖дочерняя компания под американскими санкциями

➖97% выручки приходится российский рынок, глобальное масштабирование затруднено

💡Вывод: акции компании долгосрочно выглядят интересно и однозначно заслуживают места в портфеле, вопрос только в цене👇

Расчетная оценка 1040р./акция: в моем понимании высокий рост выручки сохранятся только в ближайшие 7-8 лет, после чего, достигнув своей предельной доли на рынке, темпы роста замедлятся до околорыночных значений в 15-20%, что тоже не мало. Компания с такими вводными сегодня может стоить около $955 млн.(~1040р./акция), что на горизонте ближайших 5 лет предполагает вместе с дивидендами умеренные 15% г-х.

💡Мне, как и многим инвесторам, хотелось бы купить акции не по справедливой цене, а недорого, поэтому при наличии интересного дисконта к расчетной цене с удовольствием добавлю акции в свой портфель.

#posi

Positive Technologies - российский разработчик программного обеспечения для информационной безопасности и защиты предприятий.

✔️№1 на российском рынке кибербезопасности.

-акционеры:

55% - Юрий Максимов(основатель компании)

13% - Дмитрий Максимов

13% - Евгений Киреев

19% - топ-менеджмент

⚙️параметры размещения:

▫️формат: "Cash-out"(деньги от продажи получат действующие акционеры).

▫️объем: ~10% акций

▫️площадка: мосбиржа

▫️тикер: POSI

🔥дата размещения: 17 декабря в 11:00 мск

Ключевые драйверы:

▪️ежегодный рост рынка на 15-20%: по прогнозам среднегодовой рост российского рынка информационной безопасности в ближайшие годы составит 15-20% и к 2026г. достигнет 300-400 млрд.р. Поддержку рынку окажут:

✔️рост цифровизации

✔️переход на удаленный формат работы

✔️требования по использованию российского ПО

▪️компания планирует расти в 2 раза быстрее рынка: разработка новых продуктов и лидирующее положение в секторе будут способствовать активному росту клиентской базы, что с учетом ожидаемого роста расходов компаний на информ.безопасность может обеспечить среднегодовой темп выручки на уровне 30-40%,

❗В апреле дочерняя компания группы (АО Позитив текнолоджиз) попала в санкционный список США, но по заверениям самой компании данный фактор ни как не мешает активному развитию бизнеса группы.

📊Фин.показатели за 9мес.(9м/9м):

▫️Выручка: 3.2 млрд.р.(+25%)

▫️Ebitda: 0.6 млрд.р.(+10%)

▫️Ebitda margin: 18%

▫️ND/Ebitda: 0.7

▫️Прибыль: 65 млн.р.(-31%)

💡Активный рост выручки привлекательно сочетается с низкой долговой нагрузкой и прибылью, негативная динамика которой является чисто технической и связана с сезонностью выручки и расходами по налогу на прибыль.

💰Дивиденды будут: за 2020г. выплаты составили 39% чистой прибыли, на данный момент в компании утверждена привлекательная див. политика с привязкой к свободному денежному потоку(FCF):

▫️выплаты не реже 1 раза в год

▫️Payout при ND/Ebitda<1.5: до 100% и более FCF

▫️Payout при ND/Ebitda от 1.5 до 2.5: не более 100% FCF

▫️Payout при ND/Ebitda > 2.5: выплат может не быть

Итого (+/-):

➕лидер Российского рынка кибербеза

➕высокие темпы роста

➕высокая маржинальность

➕низкая долговая нагрузка

➕привлекательная див.политика

➕открытость и высокий уровень коммуникации с инвесторами

➖дочерняя компания под американскими санкциями

➖97% выручки приходится российский рынок, глобальное масштабирование затруднено

💡Вывод: акции компании долгосрочно выглядят интересно и однозначно заслуживают места в портфеле, вопрос только в цене👇

Расчетная оценка 1040р./акция: в моем понимании высокий рост выручки сохранятся только в ближайшие 7-8 лет, после чего, достигнув своей предельной доли на рынке, темпы роста замедлятся до околорыночных значений в 15-20%, что тоже не мало. Компания с такими вводными сегодня может стоить около $955 млн.(~1040р./акция), что на горизонте ближайших 5 лет предполагает вместе с дивидендами умеренные 15% г-х.

💡Мне, как и многим инвесторам, хотелось бы купить акции не по справедливой цене, а недорого, поэтому при наличии интересного дисконта к расчетной цене с удовольствием добавлю акции в свой портфель.

#posi

{kind=link}

"ВТБ Капитал" снизил оценку обыкновенных акций Сбербанка на 8%, подтвердив рекомендацию "покупать"

Москва. 16 декабря. ИНТЕРФАКС - "ВТБ Капитал" понизил прогнозную стоимость обыкновенных и привилегированных акций Сбербанка с 490 рублей до 450 рублей за штуку и с 460 рублей до 430 рублей за штуку соответственно, сообщается в обзоре инвестбанка.

"Мы пересмотрели наши прогнозы с учетом озвученных менеджментом Сбербанка целей на 2022 год, заложив в модель более высокий уровень операционных расходов. В результате наши оценки прибыли на акцию в 2021-2023 годах были снижены на 3-10%"

#sber #sberp

Москва. 16 декабря. ИНТЕРФАКС - "ВТБ Капитал" понизил прогнозную стоимость обыкновенных и привилегированных акций Сбербанка с 490 рублей до 450 рублей за штуку и с 460 рублей до 430 рублей за штуку соответственно, сообщается в обзоре инвестбанка.

"Мы пересмотрели наши прогнозы с учетом озвученных менеджментом Сбербанка целей на 2022 год, заложив в модель более высокий уровень операционных расходов. В результате наши оценки прибыли на акцию в 2021-2023 годах были снижены на 3-10%"

#sber #sberp

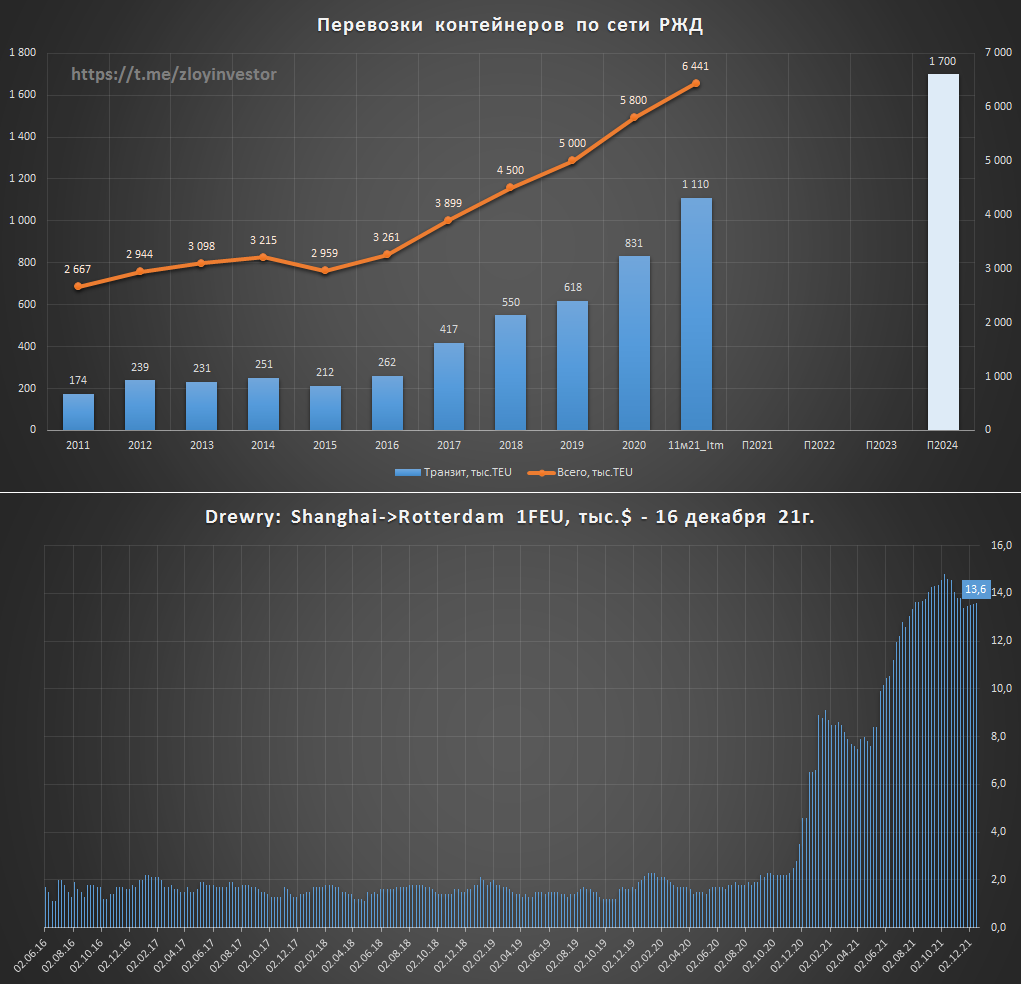

Перевозки контейнеров по сети РЖД в январе-ноябре

▪️за 11м21г.:

▫️во всех видах сообщения: 5.9 млн.teu(+12%)

▫️в транзитном: 978 тыс.teu(+40%)

▪️за ноябрь(г/г):

▫️во всех видах сообщения: 535 тыс.teu(+11%)

▫️в транзитном: 89 тыс.teu(+45%)

💡Контейнерные операторы(Транконтейнер и Fesco) по итогам года должны показать супер-результат💪

🔥Объемы контейнерных отправок Fesco бьют рекорды:

"На прошлой неделе FESCO отправила максимальное число контейнерных поездов с территории Владивостокского морского торгового порта – 47 составов. Предыдущий рекорд в торговом порту зафиксирован в сентябре 2021 года, тогда в течение семи дней портовики отправили 46 поездов. Годом ранее недельный максимум составлял 40 железнодорожных составов. В среднем этот показатель в ВМТП равен 33-35"

👉🏻Источник

⬆️ИПЕМ прогнозирует рост объемов ж/д перевозок контейнеров в 2022г.:

"Рост отправок будет связан с продолжающимся перетоком грузовой базы в контейнеры с других типов подвижного состава из-за более выгодных условий тарификации ряда грузов при перевозке в контейнере, чем в грузовом вагоне, а также экономии на отсутствии необходимости осуществлять перегрузку в пути следования".

"Дальнейшей контейнеризации грузоперевозок будет способствовать приоритетный пропуск контейнеров через государственные границы в связи с действующими ограничениями, препятствующими распространению пандемии".

💡Единственной публичной компанией на мосбирже через акции которой можно сделать ставку на рост контейнерных перевозок является Fesco(тикер: fesh).

💡Контейнерный ж/д транзит сохраняет свою экономическую привлекательность: Ставки морского фрахта по ключевому для ж/д транзита направления "Китай->Европа" продолжают находиться вблизи максимальных исторических значений👇

📌по прогнозам РЖД объемы контейнерного транзита вырастут в 24г. до 1.7 млн. TEU.

#fesh

▪️за 11м21г.:

▫️во всех видах сообщения: 5.9 млн.teu(+12%)

▫️в транзитном: 978 тыс.teu(+40%)

▪️за ноябрь(г/г):

▫️во всех видах сообщения: 535 тыс.teu(+11%)

▫️в транзитном: 89 тыс.teu(+45%)

💡Контейнерные операторы(Транконтейнер и Fesco) по итогам года должны показать супер-результат💪

🔥Объемы контейнерных отправок Fesco бьют рекорды:

"На прошлой неделе FESCO отправила максимальное число контейнерных поездов с территории Владивостокского морского торгового порта – 47 составов. Предыдущий рекорд в торговом порту зафиксирован в сентябре 2021 года, тогда в течение семи дней портовики отправили 46 поездов. Годом ранее недельный максимум составлял 40 железнодорожных составов. В среднем этот показатель в ВМТП равен 33-35"

👉🏻Источник

⬆️ИПЕМ прогнозирует рост объемов ж/д перевозок контейнеров в 2022г.:

"Рост отправок будет связан с продолжающимся перетоком грузовой базы в контейнеры с других типов подвижного состава из-за более выгодных условий тарификации ряда грузов при перевозке в контейнере, чем в грузовом вагоне, а также экономии на отсутствии необходимости осуществлять перегрузку в пути следования".

"Дальнейшей контейнеризации грузоперевозок будет способствовать приоритетный пропуск контейнеров через государственные границы в связи с действующими ограничениями, препятствующими распространению пандемии".

💡Единственной публичной компанией на мосбирже через акции которой можно сделать ставку на рост контейнерных перевозок является Fesco(тикер: fesh).

💡Контейнерный ж/д транзит сохраняет свою экономическую привлекательность: Ставки морского фрахта по ключевому для ж/д транзита направления "Китай->Европа" продолжают находиться вблизи максимальных исторических значений👇

📌по прогнозам РЖД объемы контейнерного транзита вырастут в 24г. до 1.7 млн. TEU.

#fesh

{kind=link}

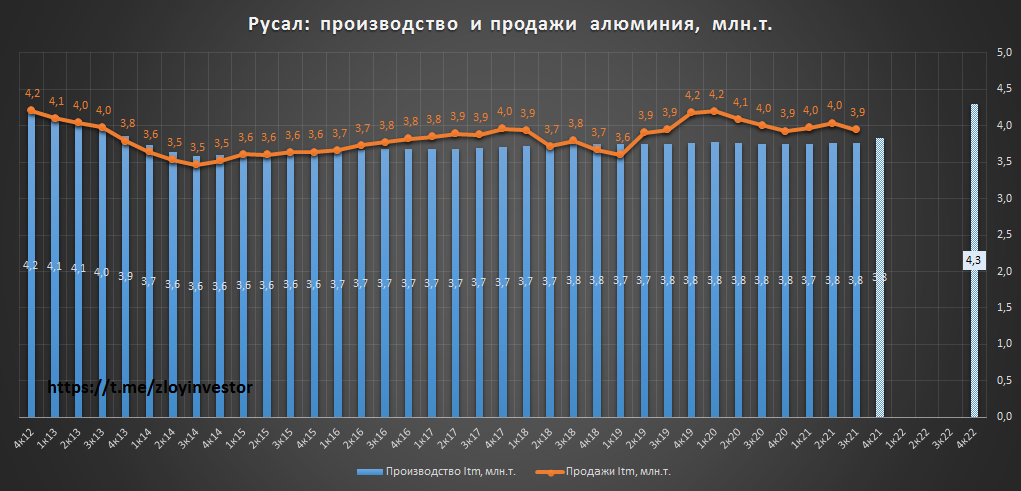

РУСАЛ осуществил пуск Тайшетского алюминиевого завода

🏭"Тайшетский алюминиевый завод будет работать на чистой энергии сибирских ГЭС, а это значит, что вместе с современным газоочистным оборудованием, системой замкнутого водооборота, воздействие на окружающую среду будет минимальным. Минимальным будет и воздействие на климат, так как углеродный след выпускаемой продукции будет одним из самых низких в мире. Это является не только важным фактором конкурентоспособности российской продукции, но и значимым аспектом курса на декарбонизацию мировой экономики, в котором наша страна занимает лидерские позиции".

Релиз

💡Мощность первого пускового комплекса составляет 428,5 тыс. тонн в год, благодаря запуску ТАЗ Русал планирует нарастить выпуск алюминия к 22г. до 4.3 млн.т.

#rual

🏭"Тайшетский алюминиевый завод будет работать на чистой энергии сибирских ГЭС, а это значит, что вместе с современным газоочистным оборудованием, системой замкнутого водооборота, воздействие на окружающую среду будет минимальным. Минимальным будет и воздействие на климат, так как углеродный след выпускаемой продукции будет одним из самых низких в мире. Это является не только важным фактором конкурентоспособности российской продукции, но и значимым аспектом курса на декарбонизацию мировой экономики, в котором наша страна занимает лидерские позиции".

Релиз

💡Мощность первого пускового комплекса составляет 428,5 тыс. тонн в год, благодаря запуску ТАЗ Русал планирует нарастить выпуск алюминия к 22г. до 4.3 млн.т.

#rual

{kind=link}

Стратегия на 2022г. от BCS

▪️макропрогноз:

▫️ВВП РФ в 21г.: +4.2%

▫️ВВП РФ в 22г.: +2.6%

▫️инфляция к концу 22г.: 5%

▫️средняя нефти в 22г.: $74/барр.

▪️фондовый рынок:

▫️Индекс РТС на конец 22г.: 2250 (2100 без дивидендов)

▫️Дивидендная доходность РТС в 22г.: 9.5%

▫️P/E индекса РТС в 22г.: 4.9х

🏆ТОП акций на 22г.:

▫️Газпром: 501р.(+53%)

▫️Роснефть: 910р.(+59%)

▫️Лукойл: 9103р.(+36%)

💡"Отдаем предпочтение газу и нефти – именно в таком порядке. В преддверии 2022 г. мы сохраняем позитивный взгляд на крупнейшие российские нефтегазовые компании: Газпром, Роснефть и Лукойл – наши фавориты в двух наиболее популярных секторах, при этом приоритет газа перед нефтью сохраняется".

ранее:

👉🏻стратегия от Сбера

👉🏻стратегия от ВТБ

#прогноз

▪️макропрогноз:

▫️ВВП РФ в 21г.: +4.2%

▫️ВВП РФ в 22г.: +2.6%

▫️инфляция к концу 22г.: 5%

▫️средняя нефти в 22г.: $74/барр.

▪️фондовый рынок:

▫️Индекс РТС на конец 22г.: 2250 (2100 без дивидендов)

▫️Дивидендная доходность РТС в 22г.: 9.5%

▫️P/E индекса РТС в 22г.: 4.9х

🏆ТОП акций на 22г.:

▫️Газпром: 501р.(+53%)

▫️Роснефть: 910р.(+59%)

▫️Лукойл: 9103р.(+36%)

💡"Отдаем предпочтение газу и нефти – именно в таком порядке. В преддверии 2022 г. мы сохраняем позитивный взгляд на крупнейшие российские нефтегазовые компании: Газпром, Роснефть и Лукойл – наши фавориты в двух наиболее популярных секторах, при этом приоритет газа перед нефтью сохраняется".

ранее:

👉🏻стратегия от Сбера

👉🏻стратегия от ВТБ

#прогноз

{kind=link}

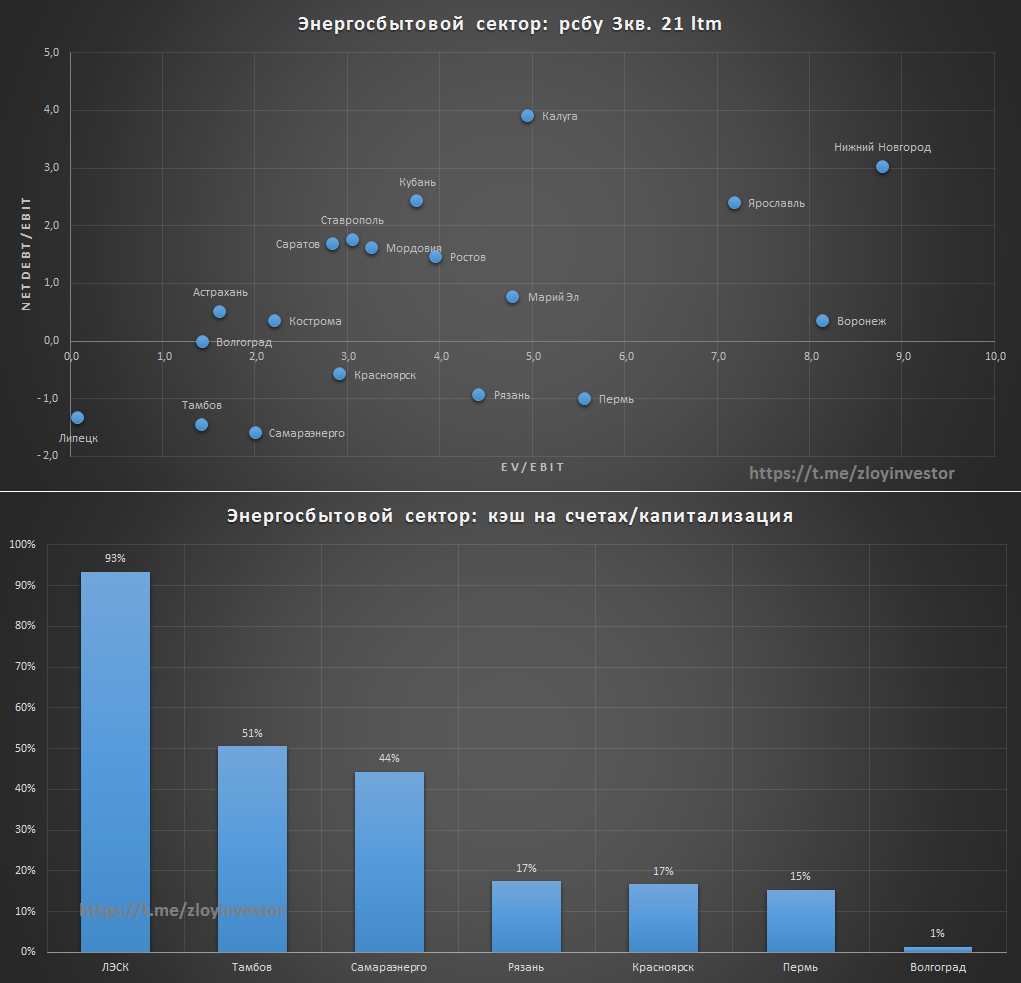

Энергосбытовой сектор - стоимостная карта по итогам 3кв.21г. + кубышка

Спустя 3 дня после моего поста Самараэнерго все-таки опубликовала свою отчетность за 3 квартал, что позволяет подвести итоги квартальной расстановки сил в секторе.

В своеобразный ТОП-3 самых недорогих компаний по ltm-итогам вошли Липецк, Тамбов и Самараэнерго. Данные компании помимо своей дешевизны имеют нулевую долговую нагрузку, а размер кэша на их счетах достигает 44-93% капитализации👇

❗Невысокая рыночная оценка связана с политикой отсутствия дивидендов, которая в случае с Самараэнерго усугубляется непрозрачными сделками со своими акционерами.

P/S: раскрытие Самараэнерго своей фин.отчетности с нарушением сроков не снижает риск возможного штрафа от ЦБ в 1 млн.р. Вопрос экономической целесообразности данных расходов за 14 дней задержки остается открытым..

#сбыты #sago #pmsb #vgsb #tasb

Спустя 3 дня после моего поста Самараэнерго все-таки опубликовала свою отчетность за 3 квартал, что позволяет подвести итоги квартальной расстановки сил в секторе.

В своеобразный ТОП-3 самых недорогих компаний по ltm-итогам вошли Липецк, Тамбов и Самараэнерго. Данные компании помимо своей дешевизны имеют нулевую долговую нагрузку, а размер кэша на их счетах достигает 44-93% капитализации👇

❗Невысокая рыночная оценка связана с политикой отсутствия дивидендов, которая в случае с Самараэнерго усугубляется непрозрачными сделками со своими акционерами.

P/S: раскрытие Самараэнерго своей фин.отчетности с нарушением сроков не снижает риск возможного штрафа от ЦБ в 1 млн.р. Вопрос экономической целесообразности данных расходов за 14 дней задержки остается открытым..

#сбыты #sago #pmsb #vgsb #tasb

{kind=link}

ЦБ повысил ставку - привлекательность длинных ОФЗ выросла

В пятницу Банк Росии повысил ключевую ставку на 100 б.п. (с 7.5% до 8.5%), реакция самых чувствительных к % риску 18-летних ОФЗ 26230 оказалась умеренно позитивной, рынок уже все учел.

Если верить прогнозу ЦБ, высокая инфляция будет побеждена к концу 22г.: "По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% к концу 2022 года и в дальнейшем будет находиться вблизи 4%".

👉🏻По оценке на 13 декабря, инфляция составила 8,1%.

💡Покупка длинных ОФЗ в расчете на снижение инфляции(ключевой ставки) к концу 22г. выглядит достаточно интересно и может быть хорошей идеей на следующий год. Максимальный эффект от реализации идеи можно получить в наиболее длинном классическом выпуске ОФЗ 26230 с погашением в 2039г., цена которого наиболее чувствительна к % ставке.

❗Для понимания потенциального риска и доходности в ОФЗ 26230 можно ориентироваться на показатель выпуклости, который точнее дюрации определяет чувствительность цены к % ставке👇

#офз

В пятницу Банк Росии повысил ключевую ставку на 100 б.п. (с 7.5% до 8.5%), реакция самых чувствительных к % риску 18-летних ОФЗ 26230 оказалась умеренно позитивной, рынок уже все учел.

Если верить прогнозу ЦБ, высокая инфляция будет побеждена к концу 22г.: "По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% к концу 2022 года и в дальнейшем будет находиться вблизи 4%".

👉🏻По оценке на 13 декабря, инфляция составила 8,1%.

💡Покупка длинных ОФЗ в расчете на снижение инфляции(ключевой ставки) к концу 22г. выглядит достаточно интересно и может быть хорошей идеей на следующий год. Максимальный эффект от реализации идеи можно получить в наиболее длинном классическом выпуске ОФЗ 26230 с погашением в 2039г., цена которого наиболее чувствительна к % ставке.

❗Для понимания потенциального риска и доходности в ОФЗ 26230 можно ориентироваться на показатель выпуклости, который точнее дюрации определяет чувствительность цены к % ставке👇

#офз

{kind=link}

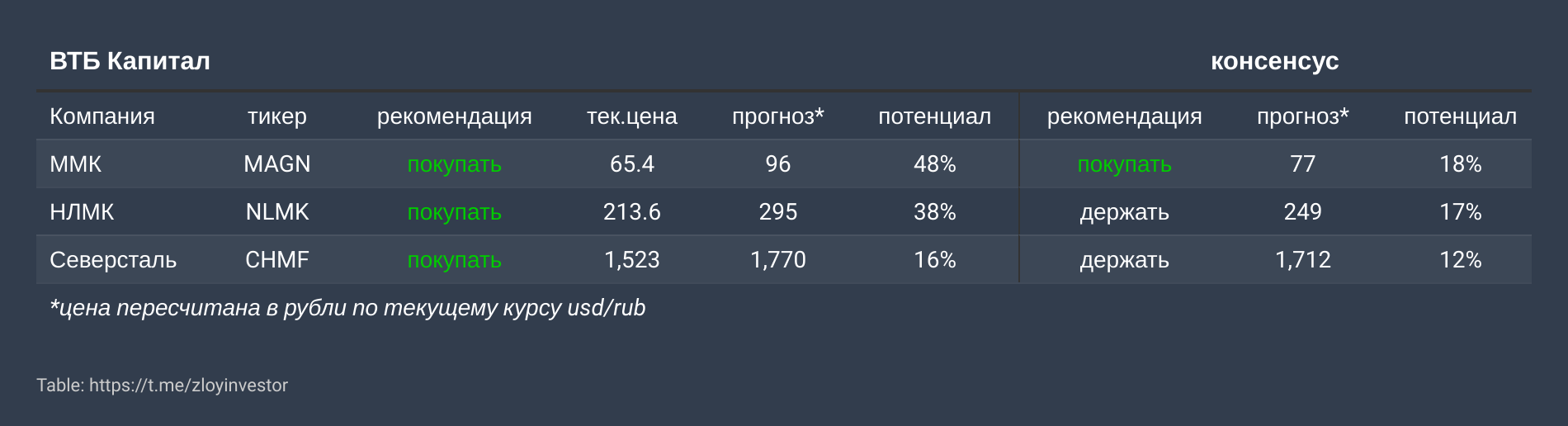

"ВТБ Капитал" сохраняет позитивный взгляд на стальные компании РФ

Мы сохраняем позитивный взгляд на российских производителей стали, поскольку полагаем, что на них позитивно отразится структурное повышение рентабельности конвертерного производства на величину до 100 долл./т.

Ключевые факторы:

✔️рост цен на электроэнергию в Европе

✔️ограничение экспорта из Китая

Прогноз цены на горячий прокат в 23г. повышен до $600/т.: мы повышаем наш прогноз по цене на горячий прокат на условиях FOB Черное море на 2023 г. (середина цикла) до 600 долл./т, в результате чего наши прогнозы по EBITDA также увеличиваются на 10–30%.

💰Дивидендная доходность 17-26%: производители стали торгуются по EV/EBITDA середины цикла на уровне 3–5x и предлагают дивидендную доходность на горизонте ближайших 12 месяцев на уровне 17–26%.

#magn #nlmk #chmf

Мы сохраняем позитивный взгляд на российских производителей стали, поскольку полагаем, что на них позитивно отразится структурное повышение рентабельности конвертерного производства на величину до 100 долл./т.

Ключевые факторы:

✔️рост цен на электроэнергию в Европе

✔️ограничение экспорта из Китая

Прогноз цены на горячий прокат в 23г. повышен до $600/т.: мы повышаем наш прогноз по цене на горячий прокат на условиях FOB Черное море на 2023 г. (середина цикла) до 600 долл./т, в результате чего наши прогнозы по EBITDA также увеличиваются на 10–30%.

💰Дивидендная доходность 17-26%: производители стали торгуются по EV/EBITDA середины цикла на уровне 3–5x и предлагают дивидендную доходность на горизонте ближайших 12 месяцев на уровне 17–26%.

#magn #nlmk #chmf

{kind=link}

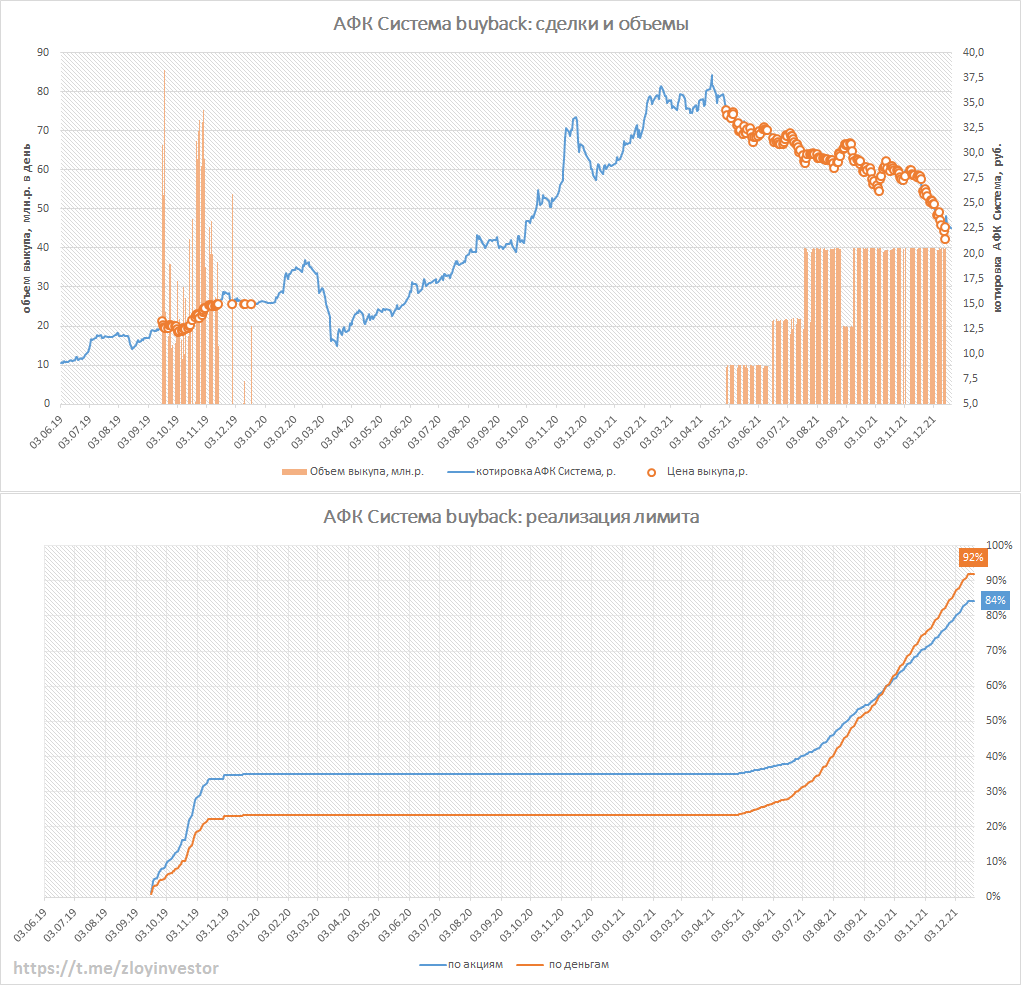

АФК Система - байбэк на 7 млрд.р. не помогает и он заканчивается

На фоне стремительного снижения котировок среднедневные объемы выкупа Системой собственных акций увеличились до 20 млн.р.

Установленные лимиты обратного выкупа уже израсходованы по акциям и деньгам на 84% и 92% соответственно.

⚙️Параметры buyback:

▫️срок: до 17 декабря 2022г.

▫️объем в руб.: до 7 млрд.р.

▫️объем в акция.: до 343 млн.шт.(3.6% ук)

~cредняя цена выкупа с 2019г. составила 22.2р.

💡С учетом набранных темпов выкуп может быть уже досрочно завершен в этом году. Пока неизвестно будет ли его продление, но судя по котировкам рынок данный объем не особо заметил.

#afks

На фоне стремительного снижения котировок среднедневные объемы выкупа Системой собственных акций увеличились до 20 млн.р.

Установленные лимиты обратного выкупа уже израсходованы по акциям и деньгам на 84% и 92% соответственно.

⚙️Параметры buyback:

▫️срок: до 17 декабря 2022г.

▫️объем в руб.: до 7 млрд.р.

▫️объем в акция.: до 343 млн.шт.(3.6% ук)

~cредняя цена выкупа с 2019г. составила 22.2р.

💡С учетом набранных темпов выкуп может быть уже досрочно завершен в этом году. Пока неизвестно будет ли его продление, но судя по котировкам рынок данный объем не особо заметил.

#afks

{kind=link}

АЛРОСА увеличила прогноз добычи в 2022г с 33-34 до 34-35 млн карат

Якутск. 21 декабря. ИНТЕРФАКС - Компания "АЛРОСА" (MOEX: ALRS) сформировала бюджет на будущий год с ориентиром по добыче 34-35 млн карат алмазов, сообщил генеральный директор компании Сергей Иванов журналистам во вторник.

"У нас всегда есть возможность определенного люфта (...). Сейчас бюджет компании сформирован с повышенным ориентиром по добыче - 34-35 млн карат", - пояснил Иванов.

Прежний прогноз добычи на 2022 год составлял 33-34 млн карат.

В последующие годы компания планирует, по словам главы "АЛРОСА", выйти на плато - 35-36 млн карат. По итогам 2021 года "АЛРОСА" рассчитывает добыть 32,5 млн карат.

💡Рост добычи позитив для компании, особенно на фоне высоких объемов реализации(распродажи запасов)👇

#alrs

Якутск. 21 декабря. ИНТЕРФАКС - Компания "АЛРОСА" (MOEX: ALRS) сформировала бюджет на будущий год с ориентиром по добыче 34-35 млн карат алмазов, сообщил генеральный директор компании Сергей Иванов журналистам во вторник.

"У нас всегда есть возможность определенного люфта (...). Сейчас бюджет компании сформирован с повышенным ориентиром по добыче - 34-35 млн карат", - пояснил Иванов.

Прежний прогноз добычи на 2022 год составлял 33-34 млн карат.

В последующие годы компания планирует, по словам главы "АЛРОСА", выйти на плато - 35-36 млн карат. По итогам 2021 года "АЛРОСА" рассчитывает добыть 32,5 млн карат.

💡Рост добычи позитив для компании, особенно на фоне высоких объемов реализации(распродажи запасов)👇

#alrs

{kind=link}

Стратегия «Роснефть-2030»

На днях Роснефть одобрила свою новую стратегию развития до 2030г, которая подразумевает рост добычи и фин.показателей👇

Ключевые тезисы:

✔️достижение чистой углеродной нейтральности к 2050 г.

✔️лидерство по удельным затратам на добычу

✔️добыча углеводородов к 2030г. 330 млн т.н.э.

✔️увеличение доли газа в общем объеме добычи углеводородов до 25% к 2025г.

✔️рост выхода светлых нефтепродуктов на НПЗ в РФ до 69%

✔️увеличение свободного денежного потока к 2030г. более чем в 2 раза

💡"Новая Стратегия, будет способствовать более чем двукратному увеличению свободного денежного потока к 2030 году и обеспечит стабильный рост стоимости Компании для акционеров и инвесторов" - главный исполнительный директор ПАО «НК «Роснефть» Игорь Сечин

💡Добыча 330 млн т.н.э. к 2030г. это всего +16% к доковидному 2019г., что не особо впечатляет, при этом акции продолжают выглядеть интересно, идея делевериджа и увеличения дивидендных выплат могут спокойно удвоить котировки.

#rosn

На днях Роснефть одобрила свою новую стратегию развития до 2030г, которая подразумевает рост добычи и фин.показателей👇

Ключевые тезисы:

✔️достижение чистой углеродной нейтральности к 2050 г.

✔️лидерство по удельным затратам на добычу

✔️добыча углеводородов к 2030г. 330 млн т.н.э.

✔️увеличение доли газа в общем объеме добычи углеводородов до 25% к 2025г.

✔️рост выхода светлых нефтепродуктов на НПЗ в РФ до 69%

✔️увеличение свободного денежного потока к 2030г. более чем в 2 раза

💡"Новая Стратегия, будет способствовать более чем двукратному увеличению свободного денежного потока к 2030 году и обеспечит стабильный рост стоимости Компании для акционеров и инвесторов" - главный исполнительный директор ПАО «НК «Роснефть» Игорь Сечин

💡Добыча 330 млн т.н.э. к 2030г. это всего +16% к доковидному 2019г., что не особо впечатляет, при этом акции продолжают выглядеть интересно, идея делевериджа и увеличения дивидендных выплат могут спокойно удвоить котировки.

#rosn

{kind=link}

Тиньков допустил рост капитализации TCS Group до $80 млрд в ближайшее время

Москва. 23 декабря. INTERFAX.RU - Капитализация TCS Group в ближайшее время может вырасти до $80 млрд, через 10 лет – до $1 трлн, считает основной акционер группы Олег Тиньков.

"Наша метафизика непонятна и непобедима, потому что у нас свобода и здравый смысл, а не холуйство и величие! У нас нет владельцев и хозяев, у нас есть акционеры. И именно поэтому Тинькофф банк (группа - прим. ИФ) будет стоить $1 трлн через 10 лет. Запомните эти слова! $80 млрд будет уже очень скоро, очень", - написал Тиньков на своей странице в Instagram.

---------------------

Цена за акцию в пересчете на рубли:

-$80 млрд = 29.5 т.р.("очень скоро")

-$1 трлн = 369 т.р.("через 10 лет")

❗Сейчас 1 акция TCS стоит~6 т.р.

💡Летом этого года Тиньков уже предрекал $30 млрд. капитализации к 2023г., новая цель в $80 млрд с формулировкой "очень скоро" выглядит на порядок амбициозней, в реальность таких таргетов пока не особо верится, если, конечно, речь идет не о доп.эмиссии..

#tcsg

Москва. 23 декабря. INTERFAX.RU - Капитализация TCS Group в ближайшее время может вырасти до $80 млрд, через 10 лет – до $1 трлн, считает основной акционер группы Олег Тиньков.

"Наша метафизика непонятна и непобедима, потому что у нас свобода и здравый смысл, а не холуйство и величие! У нас нет владельцев и хозяев, у нас есть акционеры. И именно поэтому Тинькофф банк (группа - прим. ИФ) будет стоить $1 трлн через 10 лет. Запомните эти слова! $80 млрд будет уже очень скоро, очень", - написал Тиньков на своей странице в Instagram.

---------------------

Цена за акцию в пересчете на рубли:

-$80 млрд = 29.5 т.р.("очень скоро")

-$1 трлн = 369 т.р.("через 10 лет")

❗Сейчас 1 акция TCS стоит~6 т.р.

💡Летом этого года Тиньков уже предрекал $30 млрд. капитализации к 2023г., новая цель в $80 млрд с формулировкой "очень скоро" выглядит на порядок амбициозней, в реальность таких таргетов пока не особо верится, если, конечно, речь идет не о доп.эмиссии..

#tcsg

Raiffeisenbank снизил оценку акций ОГК-2 на 20%, сохранив рекомендацию "покупать"

Москва. 23 декабря. ИНТЕРФАКС - Raiffeisenbank понизил прогнозную стоимость акций ПАО "ОГК-2" (MOEX: OGKB) с 1 рубля до 0,8 рубля за штуку, сообщается в обзоре аналитика банка Сергея Гарамиты.

Рекомендация "покупать" для этих бумаг была подтверждена.

"Мы ждем высокую дивдоходность акций компании (порядка 13%) и сильного свободного денежного потока в течение 2021-2024 годов благодаря повышенным платежам ДПМ. При этом новые проекты ДПМ-2 мы оцениваем нейтрально в рамках нашей оценки, изменений в дивидендной политике мы не закладываем. Тем не менее, мы снизили прогнозную цену акций "ОГК-2" из-за роста безрисковых ставок, увеличения и более ранних предоплат по прогнозным капвложениям, а также более высоких топливных расходов, чем мы до этого ожидали", - говорится в отчете.

По данным информационно-аналитического терминала "ЭФИР-Интерфакс", в настоящее время консенсус-прогноз цены акций ОГК-2, основанный на оценках аналитиков 5 инвестиционных банков, составляет 0,8 рубля за штуку, консенсус-рекомендация - "покупать".

Текущая стоимость этих бумаг составляет порядка 0,624 рубля за штуку.

#ogkb

Москва. 23 декабря. ИНТЕРФАКС - Raiffeisenbank понизил прогнозную стоимость акций ПАО "ОГК-2" (MOEX: OGKB) с 1 рубля до 0,8 рубля за штуку, сообщается в обзоре аналитика банка Сергея Гарамиты.

Рекомендация "покупать" для этих бумаг была подтверждена.

"Мы ждем высокую дивдоходность акций компании (порядка 13%) и сильного свободного денежного потока в течение 2021-2024 годов благодаря повышенным платежам ДПМ. При этом новые проекты ДПМ-2 мы оцениваем нейтрально в рамках нашей оценки, изменений в дивидендной политике мы не закладываем. Тем не менее, мы снизили прогнозную цену акций "ОГК-2" из-за роста безрисковых ставок, увеличения и более ранних предоплат по прогнозным капвложениям, а также более высоких топливных расходов, чем мы до этого ожидали", - говорится в отчете.

По данным информационно-аналитического терминала "ЭФИР-Интерфакс", в настоящее время консенсус-прогноз цены акций ОГК-2, основанный на оценках аналитиков 5 инвестиционных банков, составляет 0,8 рубля за штуку, консенсус-рекомендация - "покупать".

Текущая стоимость этих бумаг составляет порядка 0,624 рубля за штуку.

#ogkb

{kind=link}

Drewry - рынок контейнерных перевозок в 2022г. снова вырастет

Drewry(авторитетное консалтинговое агентство в сфере морского транспорта) опубликовало свой взгляд на сектор контейнерных перевозок, согласно которому его прибыль в 2022г. продолжит увеличиваться, а котировки транспортных компаний сохранят позитивную динамику. Основные тезисы статьи👇

2021г. стал супер-успешным для акций контейнерных операторов, его ключевыми факторами стали:

✔️высокие показатели мирового рынка контейнерных перевозок

✔️пандемия и последовавшее за ней нарушение цепочек поставок

✔️одобрение крупнейшими представителями сектора Maersk и Cosco программ обратного выкупа акций

🔥Позитивная динамика сохранится и в 2022г.: Drewry выделяет три основные причины, которые поддержат фин.показатели контейнерных операторов:

1️⃣ Новый штамм вируса "Omicron" увеличивает риск нового сбоя цепочек поставок, что должно поддержать спотовые и долгосрочные(контрактные) ставки фрахта.

2️⃣ В ближайшие 2 года в секторе ожидается рост свободного денежного потока, что окажет позитивное влияние на дивиденды и котировки акций.

3️⃣ Текущая сложная ситуация в секторе будет способствовать росту количества долгосрочных контрактов, заключаемых на более выгодных для судоходных компаний условиях, что в будущем обеспечит для них стабильную прибыль и более высокую доходность инвестированного капитала по сравнению с WACC.

💡Данные факторы, по мнению Drewry, обеспечат высокую прибыль для мирового сектора контейнерных перевозок, который будет и дальше приносить очень хорошие дополнительные выгоды для инвесторов за счет позитивной динамики акций и щедрых дивидендов.

--------------------

Данный прогноз сулит очередной успешный год и для Fesco(двмп), являющейся одним из лидеров российского рынка контейнерных перевозок с собственным портом во Владивостоке, который выступает важным окном для контейнерного транзита из Азии в Евпропу.

👉Fesco(тикер: fesh) - единственный на мосбирже публичный представитель сектора контейнерных перевозок.

🎯Цель: 35р.

♻️Фрахтовые контейнерные ставки из Азии в Европу продолжают находиться вблизи максимальных значений👇

#fesh

Drewry(авторитетное консалтинговое агентство в сфере морского транспорта) опубликовало свой взгляд на сектор контейнерных перевозок, согласно которому его прибыль в 2022г. продолжит увеличиваться, а котировки транспортных компаний сохранят позитивную динамику. Основные тезисы статьи👇

2021г. стал супер-успешным для акций контейнерных операторов, его ключевыми факторами стали:

✔️высокие показатели мирового рынка контейнерных перевозок

✔️пандемия и последовавшее за ней нарушение цепочек поставок

✔️одобрение крупнейшими представителями сектора Maersk и Cosco программ обратного выкупа акций

🔥Позитивная динамика сохранится и в 2022г.: Drewry выделяет три основные причины, которые поддержат фин.показатели контейнерных операторов:

1️⃣ Новый штамм вируса "Omicron" увеличивает риск нового сбоя цепочек поставок, что должно поддержать спотовые и долгосрочные(контрактные) ставки фрахта.

2️⃣ В ближайшие 2 года в секторе ожидается рост свободного денежного потока, что окажет позитивное влияние на дивиденды и котировки акций.

3️⃣ Текущая сложная ситуация в секторе будет способствовать росту количества долгосрочных контрактов, заключаемых на более выгодных для судоходных компаний условиях, что в будущем обеспечит для них стабильную прибыль и более высокую доходность инвестированного капитала по сравнению с WACC.

💡Данные факторы, по мнению Drewry, обеспечат высокую прибыль для мирового сектора контейнерных перевозок, который будет и дальше приносить очень хорошие дополнительные выгоды для инвесторов за счет позитивной динамики акций и щедрых дивидендов.

--------------------

Данный прогноз сулит очередной успешный год и для Fesco(двмп), являющейся одним из лидеров российского рынка контейнерных перевозок с собственным портом во Владивостоке, который выступает важным окном для контейнерного транзита из Азии в Евпропу.

👉Fesco(тикер: fesh) - единственный на мосбирже публичный представитель сектора контейнерных перевозок.

🎯Цель: 35р.

♻️Фрахтовые контейнерные ставки из Азии в Европу продолжают находиться вблизи максимальных значений👇

#fesh

{kind=link}