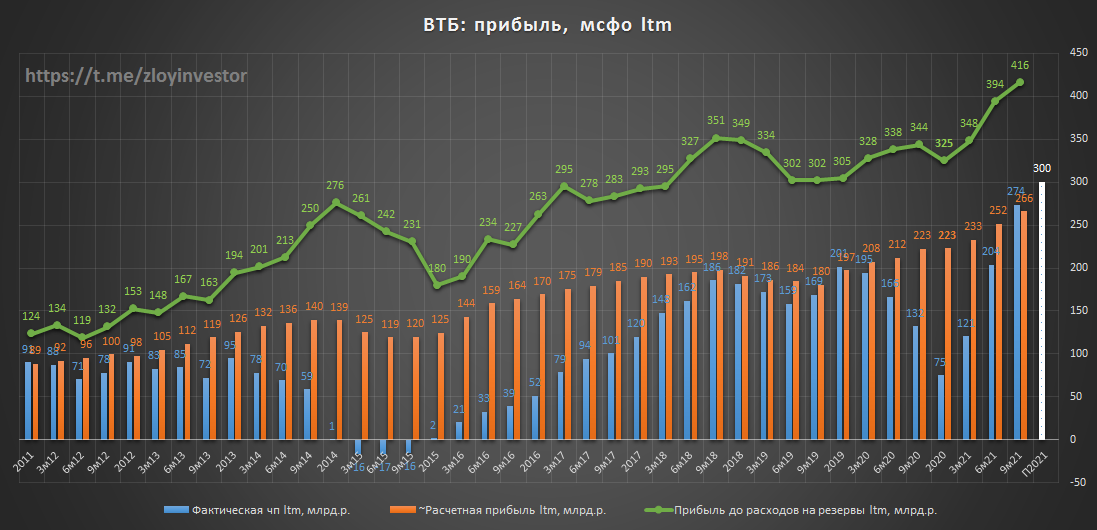

ВТБ мсфо 3кв - рост прибыли и повышение прогнозов

за 9 мес.:

▫️прибыль: 257.6 млрд.р.(+336%)

▫️расчетный див.(50% payout): 0,0052843р.(дд. 9.5%)

💡Прибыль банка восстановилась до своих здоровых значений, расчетный ltm-размер которой составляет в моменте около 266 млрд.р.

🔥ВТБ повысил прогноз по прибыли на 21г. до не менее 300 млрд.р.

💡Достижение 300 млрд.р. прибыли в 21г. при сохранении текущих котировок до конца года и 50% payout предполагает годовой дивиденд на уровне 0,0063082р.(дд. 11.4%).

Акции банка продолжают сочетать в себе недорогую оценку(P/E21= 4.2) и обладать интересной див.доходнсотью выше 11%, что на фоне прогнозов менеджмента по дальнейшему росту прибыли создает благоприятные условия для продолжения роста котировок. Так, при отсутствии новых шоков полная доходность акций годовом горизонте может составить около 24% г-х.

Кстати, инвест.идеи по акциям ВТБ в ноябре исполнится уже год, с тех пор котировки "плохого" и "никогданекуплю" банка выросли более чем на 50%.

#vtbr

за 9 мес.:

▫️прибыль: 257.6 млрд.р.(+336%)

▫️расчетный див.(50% payout): 0,0052843р.(дд. 9.5%)

💡Прибыль банка восстановилась до своих здоровых значений, расчетный ltm-размер которой составляет в моменте около 266 млрд.р.

🔥ВТБ повысил прогноз по прибыли на 21г. до не менее 300 млрд.р.

💡Достижение 300 млрд.р. прибыли в 21г. при сохранении текущих котировок до конца года и 50% payout предполагает годовой дивиденд на уровне 0,0063082р.(дд. 11.4%).

Акции банка продолжают сочетать в себе недорогую оценку(P/E21= 4.2) и обладать интересной див.доходнсотью выше 11%, что на фоне прогнозов менеджмента по дальнейшему росту прибыли создает благоприятные условия для продолжения роста котировок. Так, при отсутствии новых шоков полная доходность акций годовом горизонте может составить около 24% г-х.

Кстати, инвест.идеи по акциям ВТБ в ноябре исполнится уже год, с тех пор котировки "плохого" и "никогданекуплю" банка выросли более чем на 50%.

#vtbr

{kind=link}

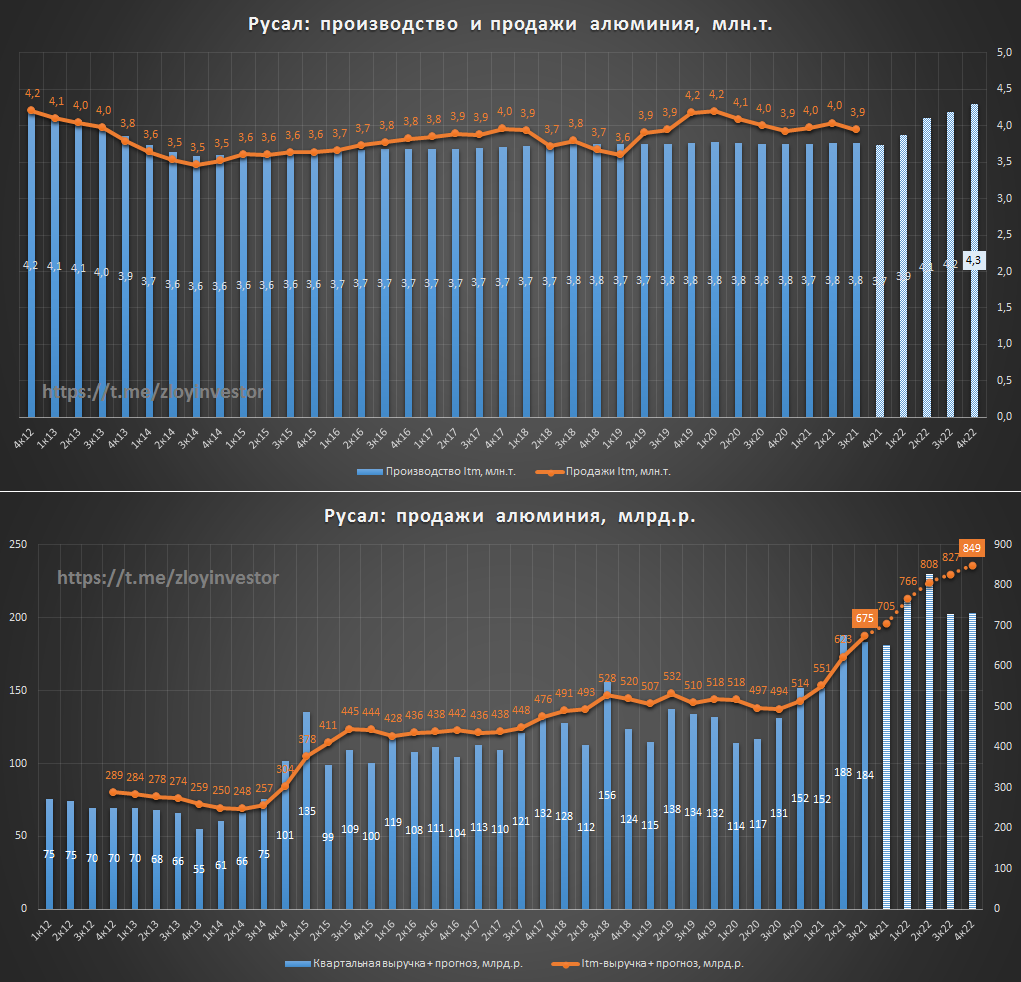

Русал производственный отчет за 3кв - в ожидании роста объемов производства

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

#rual

Алюминий в 3кв.:

▫️производство: 943 тыс.т.(0%)

▫️продажи: 915 тыс.т.(-9%)

▫️выручка: 184 млрд.р.(+40%)

💡При весьма посредственных операционных показателях Русал благодаря случившемуся за последний год росту цен на алюминий смог увеличить квартальную выручку на 40%.

💡Благодаря запуску Тайшета Русал планирует увеличить выпуск алюминия в 22г. до 4.3 млн.т., что при текущих ценах на него предполагает около 849 млрд.р. алюминиевой выручки или ~1 трлн.р. по всей номенклатуре товаров.

На мой взгляд, текущие котировки Русала достаточно справедливо отражают стоимость алюминиевого бизнеса(без учета пакета ГМК) и перспективы роста объемов производства. Ближайшим позитивным событием может стать ноябрьское включение акций в индекс MSCI Russia.

#rual

{kind=link}

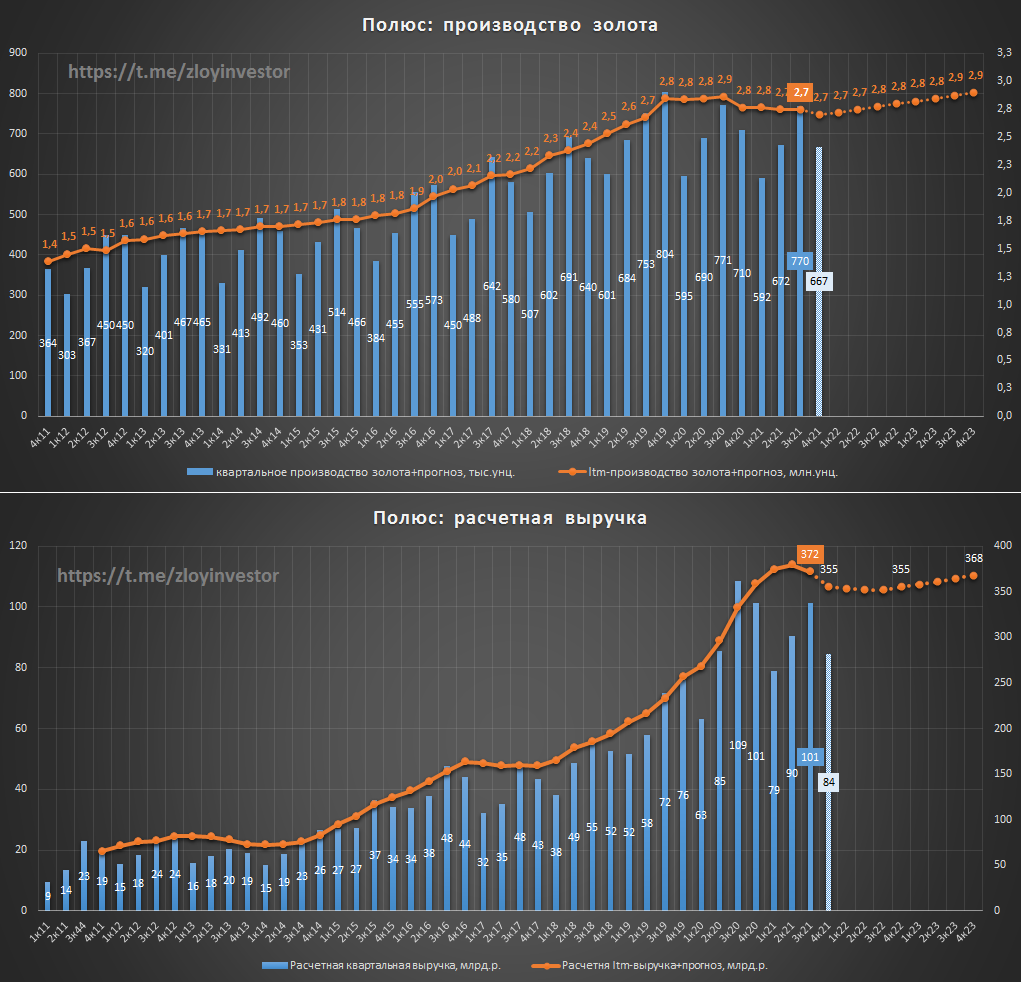

Полюс производственный отчет за 3кв - все по плану

▫️производство золота: 770 тыс.унц.(-0.1%)

▫️расчетная выручка: 101 млрд.р.(-7%)

✅производственный план на 2021г. в ~2.7 млн.унций золота подтвержден

💡Отчет полностью соответствует ожиданиям. С учетом ранее озвученных планов по умеренному росту производства золота до 2023г. фактор цены желтого металла будет продолжать оставаться доминирующим. Так, при сохранении котировок золота в ближайшие 2 года на текущем уровне, выручка Полюса останется вблизи текущих значений, а дивидендная доходность акций составит невысокие 3,5-4%.

Главным долгосрочным драйвером для акций Полюса продолжает выступать запуск в 2028-29г. месторождения Сухой Лог(подробней), поэтому до его старта краткосрочно акции будут продолжать выглядеть "дорого", особенно для близоруких инвесторов.

#plzl

▫️производство золота: 770 тыс.унц.(-0.1%)

▫️расчетная выручка: 101 млрд.р.(-7%)

✅производственный план на 2021г. в ~2.7 млн.унций золота подтвержден

💡Отчет полностью соответствует ожиданиям. С учетом ранее озвученных планов по умеренному росту производства золота до 2023г. фактор цены желтого металла будет продолжать оставаться доминирующим. Так, при сохранении котировок золота в ближайшие 2 года на текущем уровне, выручка Полюса останется вблизи текущих значений, а дивидендная доходность акций составит невысокие 3,5-4%.

Главным долгосрочным драйвером для акций Полюса продолжает выступать запуск в 2028-29г. месторождения Сухой Лог(подробней), поэтому до его старта краткосрочно акции будут продолжать выглядеть "дорого", особенно для близоруких инвесторов.

#plzl

{kind=link}

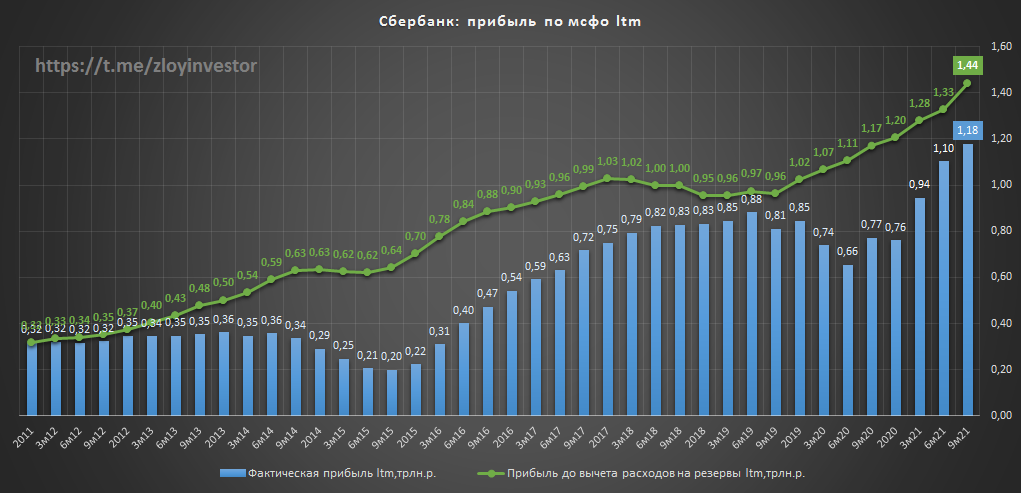

Сбер мсфо 9м21. - новые рекорды

за 9мес.(9м/9м):

▫️Доходы(%+fee): 2.65 трлн.р.(+14%)

▫️Прибыль: 978 млрд.р.(+75%)

🔥Прибыль LTM: 1.18 трлн.р.(+53%)

💡По итогам этого года прибыль должна составить не менее 1.2 трлн.р., что при недорогой оценке(P/E21= 7) предполагает умеренный дивиденд в размере 26.6р. на обычку(дд. 7.2%) и преф(дд. 7.9%). Несмотря на то, что особой идейности в акциях Сбера нет, банк продолжает оставаться простой и надежной ставкой на рост отечественной экономики.

#sber

за 9мес.(9м/9м):

▫️Доходы(%+fee): 2.65 трлн.р.(+14%)

▫️Прибыль: 978 млрд.р.(+75%)

🔥Прибыль LTM: 1.18 трлн.р.(+53%)

💡По итогам этого года прибыль должна составить не менее 1.2 трлн.р., что при недорогой оценке(P/E21= 7) предполагает умеренный дивиденд в размере 26.6р. на обычку(дд. 7.2%) и преф(дд. 7.9%). Несмотря на то, что особой идейности в акциях Сбера нет, банк продолжает оставаться простой и надежной ставкой на рост отечественной экономики.

#sber

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.059 млн.р.($14.9 тыс.)

▫️Доходность в руб.: +7% г-х

▫️Доходность в $.: +15% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Котировки активов в портфеле за неделю почти не изменились, в понедельник будет проведена финальная перед финишем ребалансировка, которая будет направлена на увеличение доли валюты в портфеле.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +18%г-х

▫️Стратегия №2: +12%г-х

▫️Стратегия на акции России/США: +20%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +18% г-х

👉🏻Присоединиться к портфелям

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.059 млн.р.($14.9 тыс.)

▫️Доходность в руб.: +7% г-х

▫️Доходность в $.: +15% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Котировки активов в портфеле за неделю почти не изменились, в понедельник будет проведена финальная перед финишем ребалансировка, которая будет направлена на увеличение доли валюты в портфеле.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +18%г-х

▫️Стратегия №2: +12%г-х

▫️Стратегия на акции России/США: +20%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +18% г-х

👉🏻Присоединиться к портфелям

#стратегия2021

{kind=link}

Результаты стратегий(октябрь)

Пассивные:

с начала года:

-Стратегия №1: +19% (+23%г-х)

-Стратегия №2: +15% (+19%г-х)

-Стратегия на индекс России/США: +23% (+28%г-х)

накопленная доходность с 2014г:

-Стратегия №1: +1195%

-Стратегия №2: +570%

✅всепогодный формат

✅одна сделка(ребалансировка) в год

Стратегии на актив(индексные):

-Золото с начала года: -6% в $

-Стратегия на Золото: -1% в $

-USD\RUB с начала года: -5%

-Стратегия на USD\RUB: -1%

-SP500 с начала года: +22% в $

-Стратегия на SP500: +5% в $

👉🏻Получить доступ к портфелям

#результаты

Пассивные:

с начала года:

-Стратегия №1: +19% (+23%г-х)

-Стратегия №2: +15% (+19%г-х)

-Стратегия на индекс России/США: +23% (+28%г-х)

накопленная доходность с 2014г:

-Стратегия №1: +1195%

-Стратегия №2: +570%

✅всепогодный формат

✅одна сделка(ребалансировка) в год

Стратегии на актив(индексные):

-Золото с начала года: -6% в $

-Стратегия на Золото: -1% в $

-USD\RUB с начала года: -5%

-Стратегия на USD\RUB: -1%

-SP500 с начала года: +22% в $

-Стратегия на SP500: +5% в $

👉🏻Получить доступ к портфелям

#результаты

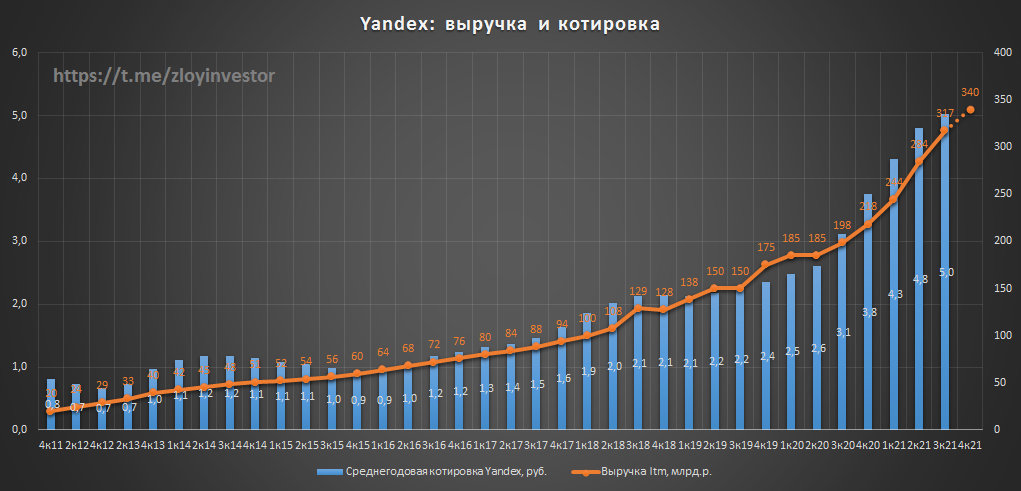

Яндекс 3кв.мсфо - доходы вверх, прибыль вниз

Совокупная выручка Яндекса в 3кв. выросла на 52%(3q/3q), позитивную динамику показали все основные сегменты:

▫️Поиск: +33%

▫️Такси: +83%

▫️Яндекс.Маркет: +212%

🔝Компания повысила прогноз по выручке на 2021г. с 330–340 млрд.р. до 340–350 млрд.р.(>+56%)

С маржинальностью и прибылью у компании дела обстоят хуже:

▫️EBITDA: 5.6 млрд.р.(-62%)

▫️EBITDA margin: 6.2% против 24.8% в 3к20.

▫️Adjusted Net Income: 1.34 млрд.р.(-82%)

💡Динамика выручки продолжает оставаться определяющей в движении котировок Яндекса, такие показатели, как Ebitda и прибыль рынок не волнуют.

#yndx

Совокупная выручка Яндекса в 3кв. выросла на 52%(3q/3q), позитивную динамику показали все основные сегменты:

▫️Поиск: +33%

▫️Такси: +83%

▫️Яндекс.Маркет: +212%

🔝Компания повысила прогноз по выручке на 2021г. с 330–340 млрд.р. до 340–350 млрд.р.(>+56%)

С маржинальностью и прибылью у компании дела обстоят хуже:

▫️EBITDA: 5.6 млрд.р.(-62%)

▫️EBITDA margin: 6.2% против 24.8% в 3к20.

▫️Adjusted Net Income: 1.34 млрд.р.(-82%)

💡Динамика выручки продолжает оставаться определяющей в движении котировок Яндекса, такие показатели, как Ebitda и прибыль рынок не волнуют.

#yndx

{kind=link}

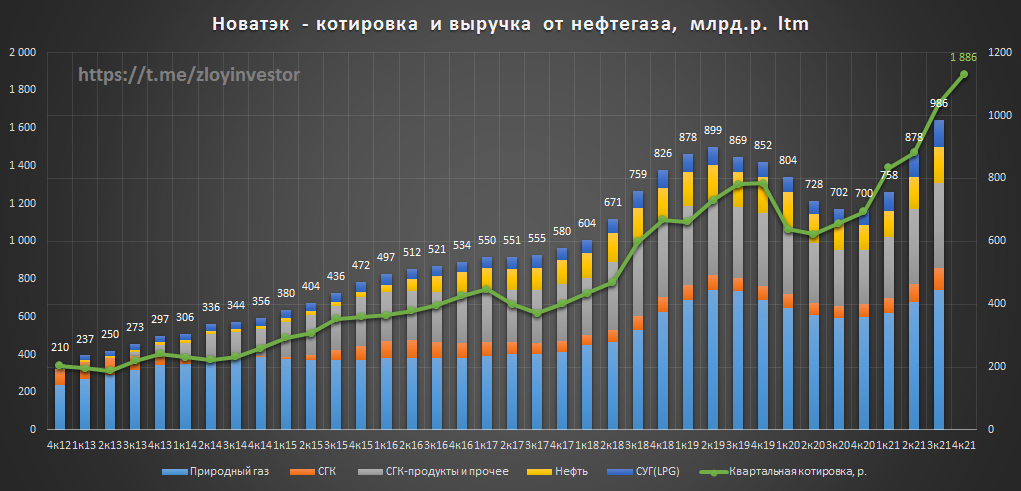

Новатэк 3кв мсфо - почти 1 трлн.р. выручки

Доходы от реализации в 3кв. ожидаемо прибавили(3q/3q):

▫️Природный газ: +49%

▫️Стабильный газовый конденсат(СГК): +117%

▫️СГК - продукты и прочее: +83%

▫️Нефть: +55%

▫️СУГ(LPG): +103%

💡В LTM - выражении выручка от нефтегазовой продукции составила 986 млрд.р., 1 трлн. будет взят в 4 квартале.

В натуральном выражении динамика реализации менее позитивна(3q/3q):

▫️Природный газ: 0%

▫️Стабильный газовый конденсат(СГК): +24%

▫️СГК - продукты: +5%

▫️Нефть: -10%

▫️СУГ(LPG): +19%

💡Рост цен на продукцию пока позволяет Новатэку наращивать фин.показатели без особого прогресса в производстве, акции оценены справедливо.

#nvtk

Доходы от реализации в 3кв. ожидаемо прибавили(3q/3q):

▫️Природный газ: +49%

▫️Стабильный газовый конденсат(СГК): +117%

▫️СГК - продукты и прочее: +83%

▫️Нефть: +55%

▫️СУГ(LPG): +103%

💡В LTM - выражении выручка от нефтегазовой продукции составила 986 млрд.р., 1 трлн. будет взят в 4 квартале.

В натуральном выражении динамика реализации менее позитивна(3q/3q):

▫️Природный газ: 0%

▫️Стабильный газовый конденсат(СГК): +24%

▫️СГК - продукты: +5%

▫️Нефть: -10%

▫️СУГ(LPG): +19%

💡Рост цен на продукцию пока позволяет Новатэку наращивать фин.показатели без особого прогресса в производстве, акции оценены справедливо.

#nvtk

{kind=link}

Ретейл: топ по динамике выручки за 9 мес.

Выручка Магнита без учета Дикси выросла на 10%(на уровне x5). Озон опубликует свои результаты 16 ноября.

#retail

Выручка Магнита без учета Дикси выросла на 10%(на уровне x5). Озон опубликует свои результаты 16 ноября.

#retail

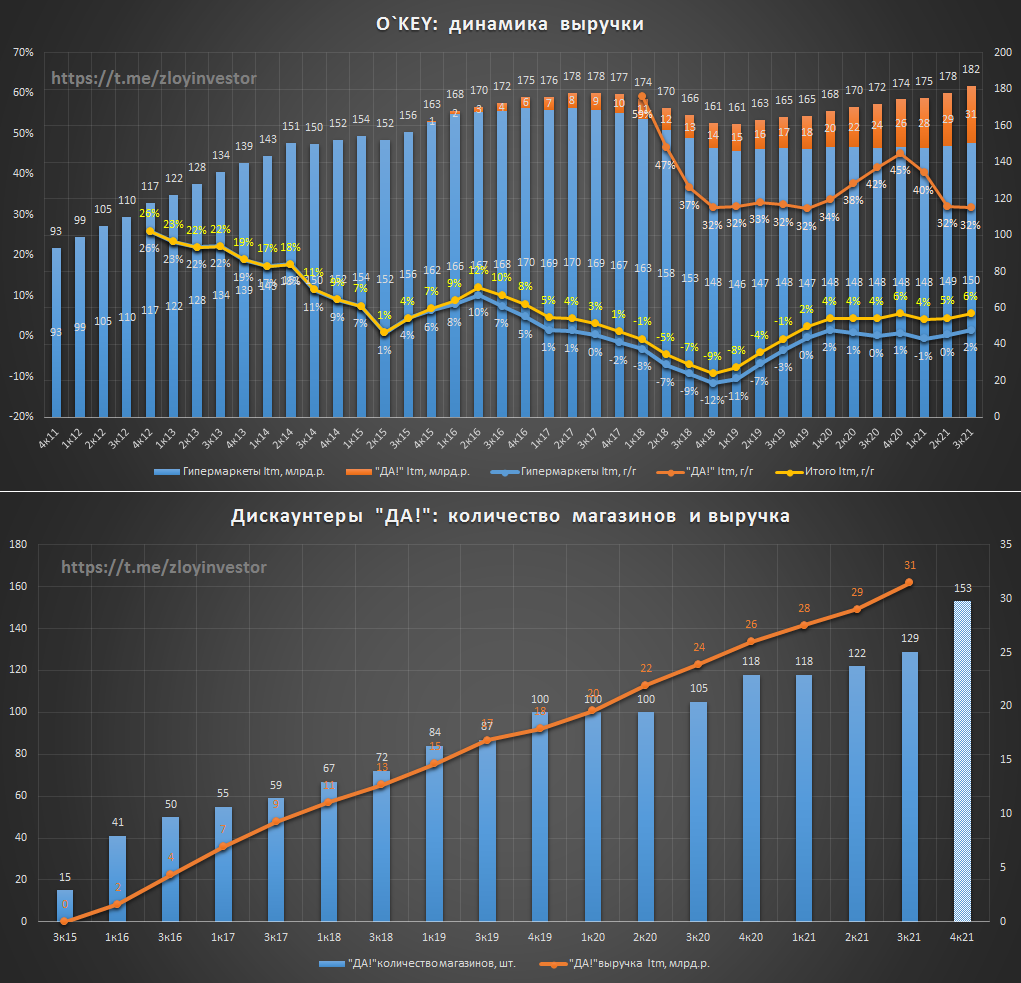

O`KEY - постепенная трансформация в дискаунтера продолжается

Динамика выручки в 3кв.(3q/3q)

▫️Гипермаркеты: +4.6%

▫️"ДА!": +40%

▫️Итого: +10.1%

💡Рост выручки обеспечивается в основном благодаря активному развитию внутренней сети дискаунтеров "ДА!", доля которых в общей выручки по итогам 3 квартала достигла 20%.

💡Для того, чтобы по совокупным темпам выручки догнать X5/Магнит компании нужно удвоить текущую сеть "ДА!", что при текущих темпах возможно не ранее 24г. Если это удастся сделать, то расписки O`Key, торгующиеся всего за 7% выручки, могут стать интересной инвестиционной идеей.

#okey

Динамика выручки в 3кв.(3q/3q)

▫️Гипермаркеты: +4.6%

▫️"ДА!": +40%

▫️Итого: +10.1%

💡Рост выручки обеспечивается в основном благодаря активному развитию внутренней сети дискаунтеров "ДА!", доля которых в общей выручки по итогам 3 квартала достигла 20%.

💡Для того, чтобы по совокупным темпам выручки догнать X5/Магнит компании нужно удвоить текущую сеть "ДА!", что при текущих темпах возможно не ранее 24г. Если это удастся сделать, то расписки O`Key, торгующиеся всего за 7% выручки, могут стать интересной инвестиционной идеей.

#okey

{kind=link}

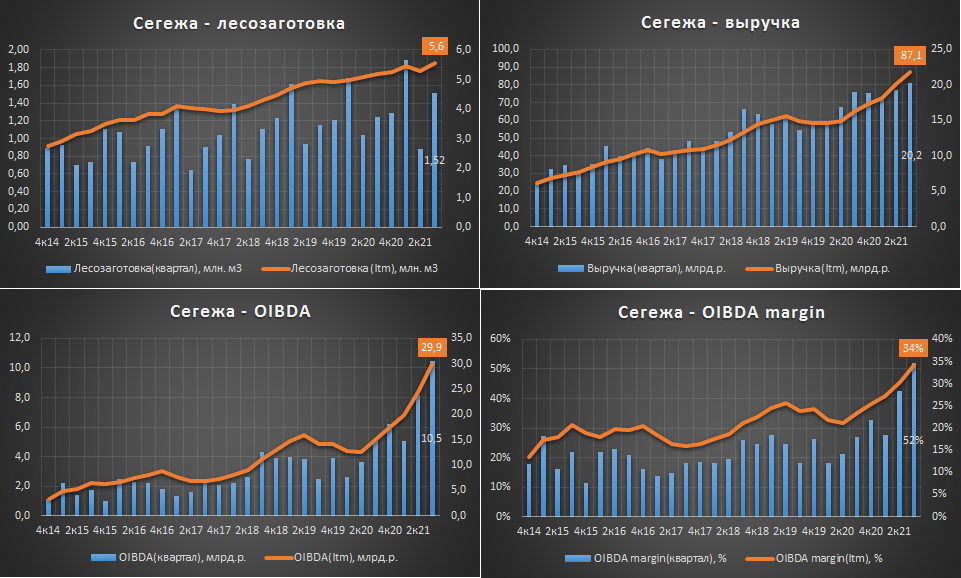

Сегежа 3кв. мсфо - рост ускорился

Операционные и фин.показатели за 3кв.(3q/3q):

▫️Лесозаготовка: 1.52 млн.м3(+22%)

▫️Выручка: 25.6 млрд.р.(+35%)

▫️Oibda: 10.5 млрд.р.(+106%)

▫️Прибыль: 3.5 млрд.р.

💡Компания опубликовала ожидаемо сильные операционные и фин.показатели, увеличение объемов производства и рост цен на продукцию стали главными факторами роста.

💡Недавняя сделка по приобретению Сегежей «Интер Форест Рус» увеличивает арендованный лесной фонд компании до 16 млн.га, что в будущем позволит нарастить объем лесозаготовки в 3 раза (до ~15 млн.м3) и приблизиться по данному показателю к британской "Mondi"(~18 млн.м3), имеющей капитализацию 850 млрд.р. против 165 млрд.р. у Сегежи.

Кстати, в июне я говорил об актуальности сценария удвоения котировок Сегежи в ближайшие 4 года., который с учетом поглощения «Интер Форест Рус» теперь уже вполне выполним за 2.

#sgzh

Операционные и фин.показатели за 3кв.(3q/3q):

▫️Лесозаготовка: 1.52 млн.м3(+22%)

▫️Выручка: 25.6 млрд.р.(+35%)

▫️Oibda: 10.5 млрд.р.(+106%)

▫️Прибыль: 3.5 млрд.р.

💡Компания опубликовала ожидаемо сильные операционные и фин.показатели, увеличение объемов производства и рост цен на продукцию стали главными факторами роста.

💡Недавняя сделка по приобретению Сегежей «Интер Форест Рус» увеличивает арендованный лесной фонд компании до 16 млн.га, что в будущем позволит нарастить объем лесозаготовки в 3 раза (до ~15 млн.м3) и приблизиться по данному показателю к британской "Mondi"(~18 млн.м3), имеющей капитализацию 850 млрд.р. против 165 млрд.р. у Сегежи.

Кстати, в июне я говорил об актуальности сценария удвоения котировок Сегежи в ближайшие 4 года., который с учетом поглощения «Интер Форест Рус» теперь уже вполне выполним за 2.

#sgzh

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.072 млн.р.($15.0 тыс.)

▫️Доходность в руб.: +8% г-х

▫️Доходность в $.: +16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

За неделю лидером роста стали американские акции(FXUS +3.1%), Полюс и валюта(FXRU) прибавили 2.8% и 0.3% соответственно. Стратегия финиширует через 3.5 недели и скорей всего продолжит безубыточную серию публичных стратегий последних 3 лет.:

▫️2018-19г.: +22%

▫️2019-20г.: +48%

▫️2020-21г.: +8% в руб.(+16% в $)

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +22%г-х

▫️Стратегия №2: +15%г-х

▫️Стратегия №4(акции России/США): +24%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +19% г-х

🔥В закрытом канале вышел апдейт всепогодных стратегий, Стратегию2 заменит новая Стратегия3 с сырьевым классом активов, ее доходность за 10мес.21г. составила 40%. Индексные стратегии на актив больше не будут предлагаться, что позволит сконцентрировать внимание участников на более профильных решениях - всепогодных стратегиях.

👉🏻Подробней

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.072 млн.р.($15.0 тыс.)

▫️Доходность в руб.: +8% г-х

▫️Доходность в $.: +16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

За неделю лидером роста стали американские акции(FXUS +3.1%), Полюс и валюта(FXRU) прибавили 2.8% и 0.3% соответственно. Стратегия финиширует через 3.5 недели и скорей всего продолжит безубыточную серию публичных стратегий последних 3 лет.:

▫️2018-19г.: +22%

▫️2019-20г.: +48%

▫️2020-21г.: +8% в руб.(+16% в $)

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +22%г-х

▫️Стратегия №2: +15%г-х

▫️Стратегия №4(акции России/США): +24%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +19% г-х

🔥В закрытом канале вышел апдейт всепогодных стратегий, Стратегию2 заменит новая Стратегия3 с сырьевым классом активов, ее доходность за 10мес.21г. составила 40%. Индексные стратегии на актив больше не будут предлагаться, что позволит сконцентрировать внимание участников на более профильных решениях - всепогодных стратегиях.

👉🏻Подробней

#стратегия2021

{kind=link}

Ставка морского контейнерного фрахта vs Fesco

На фоне локального снижения акций ДВМП(Fesco) фрахтовые контейнерные ставки из Китая в Европу продолжают оставаться вблизи максимальных исторических значений (~1 млн.р.).

💡На прошлой неделе Fesco сообщила о приобретении 9 тыс. новых контейнеров, что увеличит ее парк до боле 100 тыс.TEU, против 124 тыс.TEU у "Трансконтейнер" (крупнейший российский контейнерный оператор).

💡Идея в акциях Fesco(ДВМП) продолжает быть актуальна.

#fesh

На фоне локального снижения акций ДВМП(Fesco) фрахтовые контейнерные ставки из Китая в Европу продолжают оставаться вблизи максимальных исторических значений (~1 млн.р.).

💡На прошлой неделе Fesco сообщила о приобретении 9 тыс. новых контейнеров, что увеличит ее парк до боле 100 тыс.TEU, против 124 тыс.TEU у "Трансконтейнер" (крупнейший российский контейнерный оператор).

💡Идея в акциях Fesco(ДВМП) продолжает быть актуальна.

#fesh

{kind=link}

Мосбиржа мсфо 3кв. - комиссионные доходы рулят

Доходы в 3 кв.(3q/3q):

▫️комиссионные: 10.4 млрд.р.(+22%)

▫️процентные: 3.5 млрд.р.(-10%)

▫️Итого: 13.9 млрд.р.(+17%)

💡На фоне годовой динамики доходов квартальные показатели стали выглядеть лучше, главным локомотивом роста продолжают выступать комиссионные доходы.

Что касается процентных доходов, то здесь сохраняется стагнация и особого оптимизма в вопросе их роста вслед за ставкой я бы не испытывал, их взаимная историческая корреляция не достаточно высокая, чтобы надеяться здесь на какой то на прорыв👇

💡Текущие 15 млн. счетов физ.лиц и потенциальный переход в будущем на круглосуточную торговлю, конечно, позитивно отразиться на комиссионных доходах Мосбиржи, но фактические годовые темпы роста доходов на уровне 10% при P/E=14.5 не позволяют говорить о наличии интересного апсайда в акциях.

#moex

Доходы в 3 кв.(3q/3q):

▫️комиссионные: 10.4 млрд.р.(+22%)

▫️процентные: 3.5 млрд.р.(-10%)

▫️Итого: 13.9 млрд.р.(+17%)

💡На фоне годовой динамики доходов квартальные показатели стали выглядеть лучше, главным локомотивом роста продолжают выступать комиссионные доходы.

Что касается процентных доходов, то здесь сохраняется стагнация и особого оптимизма в вопросе их роста вслед за ставкой я бы не испытывал, их взаимная историческая корреляция не достаточно высокая, чтобы надеяться здесь на какой то на прорыв👇

💡Текущие 15 млн. счетов физ.лиц и потенциальный переход в будущем на круглосуточную торговлю, конечно, позитивно отразиться на комиссионных доходах Мосбиржи, но фактические годовые темпы роста доходов на уровне 10% при P/E=14.5 не позволяют говорить о наличии интересного апсайда в акциях.

#moex

{kind=link}

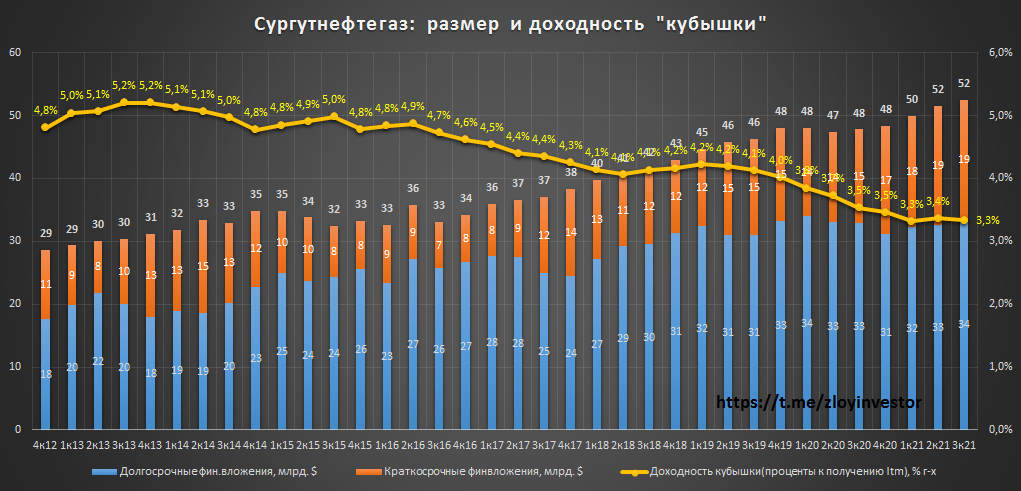

Сургутнефтегаз рсбу за 9 мес. - все стабильно

За 9мес. компания получила 297 млрд.р. прибыли(-67%), заработав на преф. 2.74р. дивидендов, размер кубышки составил $52 млрд.($1.2 на акцию).

💡Стратегия "все деньги в $ и надолго" непоколебима: несмотря на снижение $ ставок, структура кубышки по срочности за последние 8 лет практически не изменилась, так ~2/3 депозитов продолжают быть долгосрочными(более 1 года).

Пока значительная часть кубышки остается долгосрочной, о вариантах ее возможного альтернативного использования можно забыть.

💡В целом, Сурут преф. со своей потенциальной див.доходностью за 21г. районе 8% продолжает оставаться интересной альтернативой валютным евробондам.

#sngsp

За 9мес. компания получила 297 млрд.р. прибыли(-67%), заработав на преф. 2.74р. дивидендов, размер кубышки составил $52 млрд.($1.2 на акцию).

💡Стратегия "все деньги в $ и надолго" непоколебима: несмотря на снижение $ ставок, структура кубышки по срочности за последние 8 лет практически не изменилась, так ~2/3 депозитов продолжают быть долгосрочными(более 1 года).

Пока значительная часть кубышки остается долгосрочной, о вариантах ее возможного альтернативного использования можно забыть.

💡В целом, Сурут преф. со своей потенциальной див.доходностью за 21г. районе 8% продолжает оставаться интересной альтернативой валютным евробондам.

#sngsp

{kind=link}

ТОП Сетевых компаний по росту выручки от передачи э/э за 9м21г.

С учетом низкой базы прошлого года темпы роста весьма скромные, кроме отдельных островков благополучия(Ленэнерго) сектор в целом продолжает выглядеть депрессивно.

#мрск

С учетом низкой базы прошлого года темпы роста весьма скромные, кроме отдельных островков благополучия(Ленэнерго) сектор в целом продолжает выглядеть депрессивно.

#мрск

Алроса - продажи алмазно-бриллиантовой продукции в октябре

Продажи в октябре(к октябрю 20г.):

- в $: 308 млн.(-1%)

- в руб.: 21.7 млрд.р.(-9%)

Как и ожидалось, продажи оказались на уровне прошлогодних значений.

✔️спрос растет: "спрос на ювелирные украшения на основных рынках сбыта продолжает расти двузначными темпами относительно высоких уровней 2018-2019 годов".

✔️дефицит предложения сохраняется: "В последние несколько месяцев на рынке алмазного сырья наблюдается дефицит предложения на фоне структурного снижения добычи на 20% с доковидного уровня".

💡Способность Алросы конвертировать благоприятную рыночную конъюнктуру в позитивную динамику доходов выглядит ограниченной, котировки прайсят боковик в продажах, а сама компания говорит про работу только с "реальными заявками":

"...мы сохраняем политику продаж сырья только под обеспеченные реальным спросом заявки."

Получается часть спроса фейковый..?🤔

#alrs

Продажи в октябре(к октябрю 20г.):

- в $: 308 млн.(-1%)

- в руб.: 21.7 млрд.р.(-9%)

Как и ожидалось, продажи оказались на уровне прошлогодних значений.

✔️спрос растет: "спрос на ювелирные украшения на основных рынках сбыта продолжает расти двузначными темпами относительно высоких уровней 2018-2019 годов".

✔️дефицит предложения сохраняется: "В последние несколько месяцев на рынке алмазного сырья наблюдается дефицит предложения на фоне структурного снижения добычи на 20% с доковидного уровня".

💡Способность Алросы конвертировать благоприятную рыночную конъюнктуру в позитивную динамику доходов выглядит ограниченной, котировки прайсят боковик в продажах, а сама компания говорит про работу только с "реальными заявками":

"...мы сохраняем политику продаж сырья только под обеспеченные реальным спросом заявки."

Получается часть спроса фейковый..?🤔

#alrs

{kind=link}

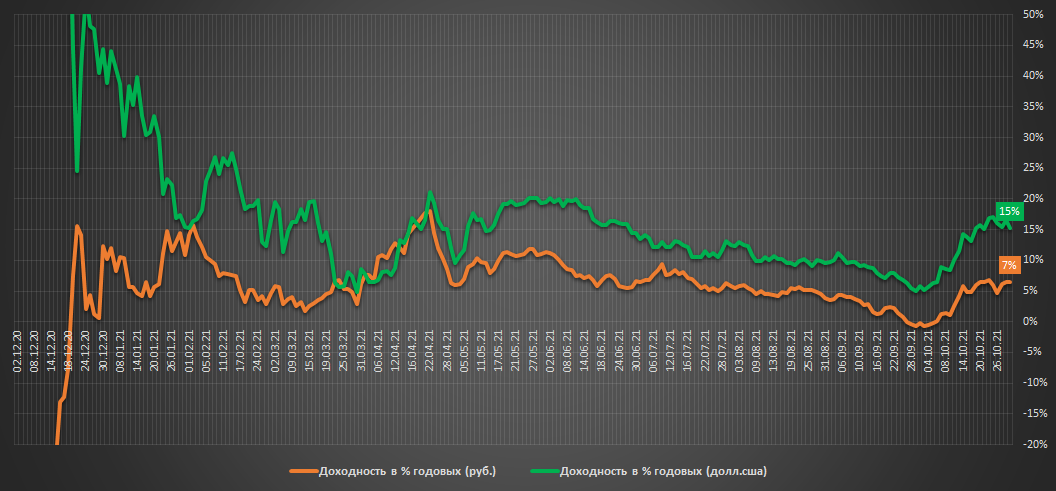

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.119 млн.р.($15.35 тыс.)

▫️Доходность в руб.: +13% г-х

▫️Доходность в $.: +18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером роста в портфеле на этой неделе стал Полюс, прибавивший почти 10%. Максимальное увеличение его доли в портфеле в начале ноября оказалось весьма своевременным. В целом, за 2 недели до финиша с учетом своего консервативного риск-профиля доходность портфеля выглядит адекватно.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +26%г-х

▫️Стратегия №2: +17%г-х

▫️Стратегия №4(акции России/США): +24%г-х

🚴♂️активный режим(более 1 сделки в год+идеи): +25% г-х

👉🏻Подробней о стратегиях

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.119 млн.р.($15.35 тыс.)

▫️Доходность в руб.: +13% г-х

▫️Доходность в $.: +18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером роста в портфеле на этой неделе стал Полюс, прибавивший почти 10%. Максимальное увеличение его доли в портфеле в начале ноября оказалось весьма своевременным. В целом, за 2 недели до финиша с учетом своего консервативного риск-профиля доходность портфеля выглядит адекватно.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +26%г-х

▫️Стратегия №2: +17%г-х

▫️Стратегия №4(акции России/США): +24%г-х

🚴♂️активный режим(более 1 сделки в год+идеи): +25% г-х

👉🏻Подробней о стратегиях

#стратегия2021

{kind=link}

Контейнерный транзит по сети РЖД в октябре прибавил 36%

В ltm-выражении транзитные объемы продолжают находиться выше плана этого года(1 млн.TEU), для достижения ожидаемых РЖД 1,7 млн.TEU в 24г нужно обеспечить среднегодовой темп на уровне на уровне 17% г/г.

💡Группа Fesco(ДВМП), увеличившая недавно свой контейнерный парк до более 100 тыс.teu, остается главным публичным бенефициаром роста контейнерного рынка.

Продолжаем в "Инвестор+" держать ДВМП.

#fesh

В ltm-выражении транзитные объемы продолжают находиться выше плана этого года(1 млн.TEU), для достижения ожидаемых РЖД 1,7 млн.TEU в 24г нужно обеспечить среднегодовой темп на уровне на уровне 17% г/г.

💡Группа Fesco(ДВМП), увеличившая недавно свой контейнерный парк до более 100 тыс.teu, остается главным публичным бенефициаром роста контейнерного рынка.

Продолжаем в "Инвестор+" держать ДВМП.

#fesh

IPO СПБ Биржи - быстрый обзор

⚙️Параметры размещения:

▫️принятие заявок: до 18 ноября.

▫️способ размещения: допэмиссия на ~13% капитала(деньги получит биржа)

▫️цена и объем размещения: $10.5-11.5($150-171 млн.)

💡основную часть привлеченных средств планируется направить на докапитализацию расчетного депозитария и клирингового центра.

▪️иностранные акции - главный источник доходов:

более 90% доходов биржи приходится на комиссионные доходы и услуги, которые в основном зависят от объема торгов иностранными ценными бумагами - ключевого для биржи направления.

🔥в 2025г. биржа ожидает увеличение объемов торгов иностранными акциями до 103,5 трлн.р. (+320% к 20г.)

▪️ставка на розничного инвестора: значительную часть объема торгов на СПБ бирже формируют частные инвесторы, рост их количества остается главным фактором роста доходов биржи.

❗дивидендов пока не будет: биржа нуждается в капитале для инвестирования в рост.

💡Если коротко, то свой будущий успех СПБ биржа строит на сохранении высоких темпов роста объемов торгов, который в свою очередь опирается на сохранение позитивной динамики количества частных инвесторов, растущий интерес к инвестициям которых, будет способствовать открытию новых счетов и движению накоплений в пользу иностранных акций.

Показатели СПБ Биржи за 6мес.21г.(1п/1п):

▫️объем торгов, трлн.р.: 15.3 трлн.р.(+380%)

▫️коммиссионные доходы и услуги: 3 млрд.р.(+248%)

▫️% доходы: 0.2 млрд.р.(+70%)

▫️Итого доходы: 3.2 млрд.р.(+227%)

▫️Прибыль: 1.5 млрд.р.(+249%)

❗Стоит понимать, что в истории с питерской биржей кратный рост торгового оборота еще не означает сопоставимый рост прибыли.

Мультипликаторы LTM:

▫️P/S = 18-20

▫️P/E = 41-45

💡Фактические мультипликаторы в несколько раз превышают аналогичные значения Мосбиржи (P/S=7.4; P/E=14), что объясняется более высокими темпами роста. После размещения капитализация СПБ биржи будет = ~1/4 капы Мосбиржи, которая сейчас зарабатывает в 10 раз больше.

В итоге: СПБ биржа является очень интересным активом, а способность генерировать прибыль на фоне иксов роста особенно ценно, что говорит о высокой эффективности ее бизнес-модели.

Оценивать справедливую стоимость таких историй достаточно сложно, т.к. в ее текущую цену уже заложен весь позитив от предполагаемого кратного роста ее торгового оборота на ближайшие несколько лет, а смотреть за горизонт равносильно гаданию.

Консервативно, покупая сейчас на размещении, выйти на сопоставимые с мосбиржей 15 по P/E можно будет только к 2025г, такая перспектива выглядит достаточно дорого, поэтому участвовать в данном IPO уместно только на умеренную сумму.

#spbe

⚙️Параметры размещения:

▫️принятие заявок: до 18 ноября.

▫️способ размещения: допэмиссия на ~13% капитала(деньги получит биржа)

▫️цена и объем размещения: $10.5-11.5($150-171 млн.)

💡основную часть привлеченных средств планируется направить на докапитализацию расчетного депозитария и клирингового центра.

▪️иностранные акции - главный источник доходов:

более 90% доходов биржи приходится на комиссионные доходы и услуги, которые в основном зависят от объема торгов иностранными ценными бумагами - ключевого для биржи направления.

🔥в 2025г. биржа ожидает увеличение объемов торгов иностранными акциями до 103,5 трлн.р. (+320% к 20г.)

▪️ставка на розничного инвестора: значительную часть объема торгов на СПБ бирже формируют частные инвесторы, рост их количества остается главным фактором роста доходов биржи.

❗дивидендов пока не будет: биржа нуждается в капитале для инвестирования в рост.

💡Если коротко, то свой будущий успех СПБ биржа строит на сохранении высоких темпов роста объемов торгов, который в свою очередь опирается на сохранение позитивной динамики количества частных инвесторов, растущий интерес к инвестициям которых, будет способствовать открытию новых счетов и движению накоплений в пользу иностранных акций.

Показатели СПБ Биржи за 6мес.21г.(1п/1п):

▫️объем торгов, трлн.р.: 15.3 трлн.р.(+380%)

▫️коммиссионные доходы и услуги: 3 млрд.р.(+248%)

▫️% доходы: 0.2 млрд.р.(+70%)

▫️Итого доходы: 3.2 млрд.р.(+227%)

▫️Прибыль: 1.5 млрд.р.(+249%)

❗Стоит понимать, что в истории с питерской биржей кратный рост торгового оборота еще не означает сопоставимый рост прибыли.

Мультипликаторы LTM:

▫️P/S = 18-20

▫️P/E = 41-45

💡Фактические мультипликаторы в несколько раз превышают аналогичные значения Мосбиржи (P/S=7.4; P/E=14), что объясняется более высокими темпами роста. После размещения капитализация СПБ биржи будет = ~1/4 капы Мосбиржи, которая сейчас зарабатывает в 10 раз больше.

В итоге: СПБ биржа является очень интересным активом, а способность генерировать прибыль на фоне иксов роста особенно ценно, что говорит о высокой эффективности ее бизнес-модели.

Оценивать справедливую стоимость таких историй достаточно сложно, т.к. в ее текущую цену уже заложен весь позитив от предполагаемого кратного роста ее торгового оборота на ближайшие несколько лет, а смотреть за горизонт равносильно гаданию.

Консервативно, покупая сейчас на размещении, выйти на сопоставимые с мосбиржей 15 по P/E можно будет только к 2025г, такая перспектива выглядит достаточно дорого, поэтому участвовать в данном IPO уместно только на умеренную сумму.

#spbe

{kind=link}