ММК - производственный отчет 3 кв. 2021г.

Квартальные объемы продаж металлопродукции остались на уровне прошлого года (~2.76 млн.т.), а средняя отпускная цена выросла на 97%(с 38 до 70 тыс.р./т.)

💡Фактор роста отпускных цен продолжает оставаться определяющим в данной истории.

#magn

Квартальные объемы продаж металлопродукции остались на уровне прошлого года (~2.76 млн.т.), а средняя отпускная цена выросла на 97%(с 38 до 70 тыс.р./т.)

💡Фактор роста отпускных цен продолжает оставаться определяющим в данной истории.

#magn

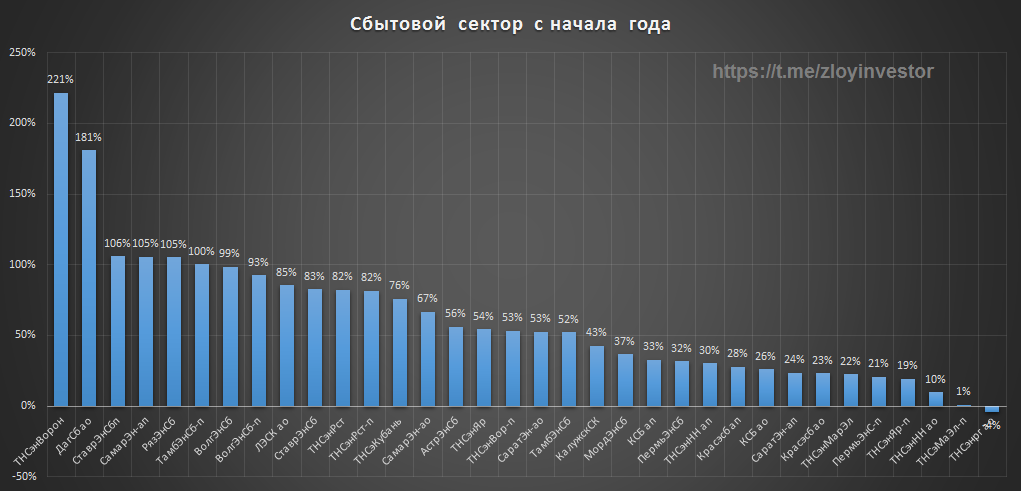

Ралли в сбытах

Нефтегаз и горнодобыча не единственный сектор, показавший с начала года хороший рост.

Случившееся в последние дни ралли в акциях отдельных сбытов(дагсбыт, тнс и др.) это чистой воды памп, но в отдельных случаях, при определенных обстоятельствах, переоценка вполне уместна и адекватна фундаментальным показателям(липецк, самара и др.), ранее я уже отмечал интересные истории в секторе.

#сбыты

Нефтегаз и горнодобыча не единственный сектор, показавший с начала года хороший рост.

Случившееся в последние дни ралли в акциях отдельных сбытов(дагсбыт, тнс и др.) это чистой воды памп, но в отдельных случаях, при определенных обстоятельствах, переоценка вполне уместна и адекватна фундаментальным показателям(липецк, самара и др.), ранее я уже отмечал интересные истории в секторе.

#сбыты

{kind=link}

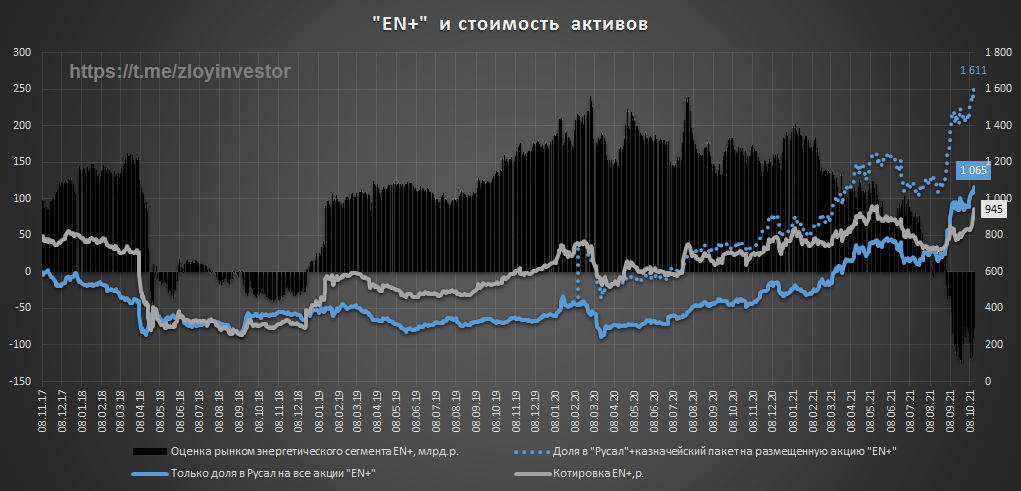

♻️Апсайд в "ЭН+" сохраняется

С момента публикации идеи акции "ЭН+" прибавили 31% и достигли условной цели в 895р., сейчас в личку поступают вопросы касательно их будущих перспектив, поэтому считаю уместным сделать небольшой публичный апдейт данной истории, которую я продолжаю удерживать в своем и закрытом портфелях.

Целевой уровень по "ЭН+" составляет не менее 1065р. - компания продолжает стоить дешевле своей доли в Русал, стоимость которой исторически всегда выступала неким минимальным целевым ориентиром для "ЭН+".

В оптимистичном варианте можно рассчитывать на выход в район 1600р., но без соблюдения компанией своей див. политики взятие этого уровня пока выглядит более отдаленной перспективой.

#enpg

С момента публикации идеи акции "ЭН+" прибавили 31% и достигли условной цели в 895р., сейчас в личку поступают вопросы касательно их будущих перспектив, поэтому считаю уместным сделать небольшой публичный апдейт данной истории, которую я продолжаю удерживать в своем и закрытом портфелях.

Целевой уровень по "ЭН+" составляет не менее 1065р. - компания продолжает стоить дешевле своей доли в Русал, стоимость которой исторически всегда выступала неким минимальным целевым ориентиром для "ЭН+".

В оптимистичном варианте можно рассчитывать на выход в район 1600р., но без соблюдения компанией своей див. политики взятие этого уровня пока выглядит более отдаленной перспективой.

#enpg

{kind=link}

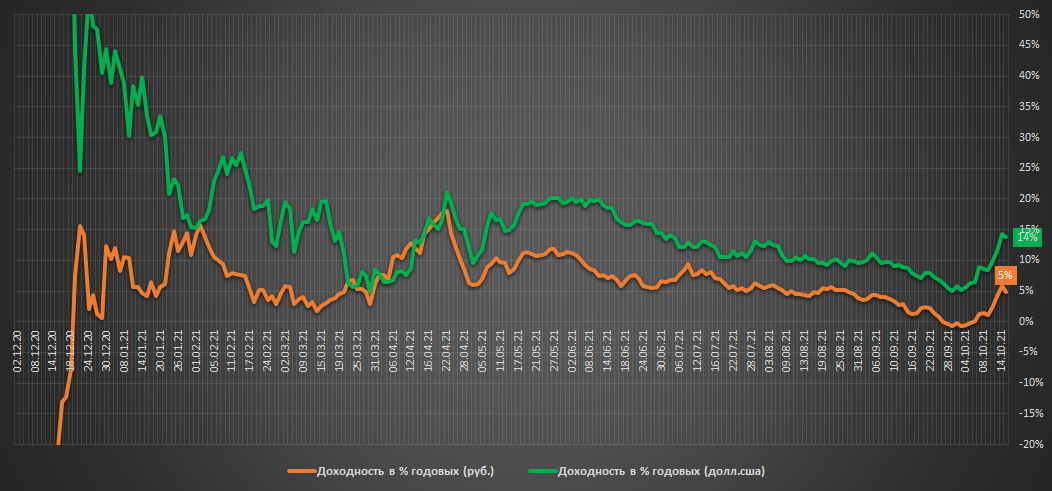

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.042 млн.р.($14.7 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +14% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Еще одна неделя позитива в Полюсе, акции которого прибавили 9% - "неинтересный" сектор снова на коне. До финиша остается 1,5 мес., доходность портфеля составляет в моменте приемлемые 14% г-х в валюте и депозитные 5% в рублях - результаты несколько скучные, но стратегия была с консервативным уклоном без ставки на рост или падение, поэтому все ок.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +25%г-х

▫️Стратегия №2: +15%г-х

▫️Стратегия на акции России/США: +20%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +22% г-х

👉🏻Получить доступ к стратегиям

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.042 млн.р.($14.7 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +14% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Еще одна неделя позитива в Полюсе, акции которого прибавили 9% - "неинтересный" сектор снова на коне. До финиша остается 1,5 мес., доходность портфеля составляет в моменте приемлемые 14% г-х в валюте и депозитные 5% в рублях - результаты несколько скучные, но стратегия была с консервативным уклоном без ставки на рост или падение, поэтому все ок.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +25%г-х

▫️Стратегия №2: +15%г-х

▫️Стратегия на акции России/США: +20%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +22% г-х

👉🏻Получить доступ к стратегиям

#стратегия2021

{kind=link}

Про закрытые каналы и доходность

В последнее время много встречаю множество различных закрытых каналов\клубов в которых на платной основе предлагаются сигналы, идеи, обзоры и другие продукты, призванные увеличить доходность вложений.

Сам по себе формат работы закрытого канала не является чем-то плохим или неправильным (я и сам его использую), но зачастую для повышения восприятия публикой своих закрытых результатов используются различные трюки, позволяющие маскировать невысокое качество предлагаемого продукта:

▫️Доходность портфеля сравнивается с доходностью индекса без учета дивидендов – в презентации своих результатов некоторые «эксперты» часто «забывают» про дивиденды индекса, тем самым искусственно добавляя несколько % к своим «успехам»;

▫️Вместо доходности портфеля считается средняя доходность идей\сигналов – данный показатель мало говорит о доходности, на которую можно рассчитывать даже если данная статистика будет актуальна в будущем. Представьте, вы хотите разместить депозит в банке и на вопрос о величине ставки вам вместо конкретного значения сообщают о некой «средней доходности». Следует понимать, что при любой бесконечно высокий средней доходности результаты вашего портфеля могут быть глубоко отрицательны, т.к. данный показатель не учитывает распределение долей между активами - в убыточную идею может быть вложено 99% портфеля, а в прибыльную только 1%. При этом, даже равномерно распределяя капитал между идеями вам для полной аллокации нужно знать их точное количество в будущем, но даже в этом случае есть риск нарваться на серию убыточных идей на фоне положительной средней доходности.

💡Именно поэтому многочисленные авторы сигналов/идей так любят кричать о доходности отдельно взятой позиции и молчать о результатах всего портфеля или считать ее через некую среднюю доходность.

▫️Повышение доходности через усреднение – если портфель вдруг показывает убытки, то в какой-то момент его автор неожиданно вливает значительную сумму денег тем самым усредняя набранные позиции, что позволяет выйти в плюс на меньшем отскоке и «справедливо» заявить о своих успехах на фоне ваших убытков.

💡Использование вышеперечисленных особенностей представления результатов является верным признаком невысокого качества предлагаемого продукта, а в некоторых случаях речь может идти даже о явном мошенничестве.

Будьте внимательны.

В последнее время много встречаю множество различных закрытых каналов\клубов в которых на платной основе предлагаются сигналы, идеи, обзоры и другие продукты, призванные увеличить доходность вложений.

Сам по себе формат работы закрытого канала не является чем-то плохим или неправильным (я и сам его использую), но зачастую для повышения восприятия публикой своих закрытых результатов используются различные трюки, позволяющие маскировать невысокое качество предлагаемого продукта:

▫️Доходность портфеля сравнивается с доходностью индекса без учета дивидендов – в презентации своих результатов некоторые «эксперты» часто «забывают» про дивиденды индекса, тем самым искусственно добавляя несколько % к своим «успехам»;

▫️Вместо доходности портфеля считается средняя доходность идей\сигналов – данный показатель мало говорит о доходности, на которую можно рассчитывать даже если данная статистика будет актуальна в будущем. Представьте, вы хотите разместить депозит в банке и на вопрос о величине ставки вам вместо конкретного значения сообщают о некой «средней доходности». Следует понимать, что при любой бесконечно высокий средней доходности результаты вашего портфеля могут быть глубоко отрицательны, т.к. данный показатель не учитывает распределение долей между активами - в убыточную идею может быть вложено 99% портфеля, а в прибыльную только 1%. При этом, даже равномерно распределяя капитал между идеями вам для полной аллокации нужно знать их точное количество в будущем, но даже в этом случае есть риск нарваться на серию убыточных идей на фоне положительной средней доходности.

💡Именно поэтому многочисленные авторы сигналов/идей так любят кричать о доходности отдельно взятой позиции и молчать о результатах всего портфеля или считать ее через некую среднюю доходность.

▫️Повышение доходности через усреднение – если портфель вдруг показывает убытки, то в какой-то момент его автор неожиданно вливает значительную сумму денег тем самым усредняя набранные позиции, что позволяет выйти в плюс на меньшем отскоке и «справедливо» заявить о своих успехах на фоне ваших убытков.

💡Использование вышеперечисленных особенностей представления результатов является верным признаком невысокого качества предлагаемого продукта, а в некоторых случаях речь может идти даже о явном мошенничестве.

Будьте внимательны.

Акрон - цены и объемы производства на новом максимуме

Акрон опубликовал сильный отчет за 3 кв., объемы производства относительно прошлого года выросли, особенно по азотным:

-Азотные: 1.32 млн.т.(+11%)

-Сложные: 0.6 млн.т.(+2%)

Цены на удобрения достигли максимальных многолетних значений:

-Карбамид: 33 т.р./т. (+92%)

-NPK: 31 т.р./т. (+67%)

"Росту цен способствовали действия правительства Китая по ограничению экспорта карбамида из страны и развитие энергетического кризиса в Европе, на фоне которого ряд местных производителей остановил производство".

💡Положительная динамика объемов производства в сочетании с высокими ценами предполагают рекордную выручку в 3 квартале, выход котировок в район 10 т.р. становится все более реальным.

#akrn

Акрон опубликовал сильный отчет за 3 кв., объемы производства относительно прошлого года выросли, особенно по азотным:

-Азотные: 1.32 млн.т.(+11%)

-Сложные: 0.6 млн.т.(+2%)

Цены на удобрения достигли максимальных многолетних значений:

-Карбамид: 33 т.р./т. (+92%)

-NPK: 31 т.р./т. (+67%)

"Росту цен способствовали действия правительства Китая по ограничению экспорта карбамида из страны и развитие энергетического кризиса в Европе, на фоне которого ряд местных производителей остановил производство".

💡Положительная динамика объемов производства в сочетании с высокими ценами предполагают рекордную выручку в 3 квартале, выход котировок в район 10 т.р. становится все более реальным.

#akrn

Алроса: объемы производства и реализации алмазного сырья

Компания сейчас продает больше чем производит(продает запасы), к 2024г. планирует увеличить добычу до 37-38 млн. карат(+17% к 21г.).

💡Краткосрочно акции продолжают выглядеть несколько безыдейно, но в долгосрочной перспективе фактор роста добычи может придать котировкам новый импульс.

#alrs

Компания сейчас продает больше чем производит(продает запасы), к 2024г. планирует увеличить добычу до 37-38 млн. карат(+17% к 21г.).

💡Краткосрочно акции продолжают выглядеть несколько безыдейно, но в долгосрочной перспективе фактор роста добычи может придать котировкам новый импульс.

#alrs

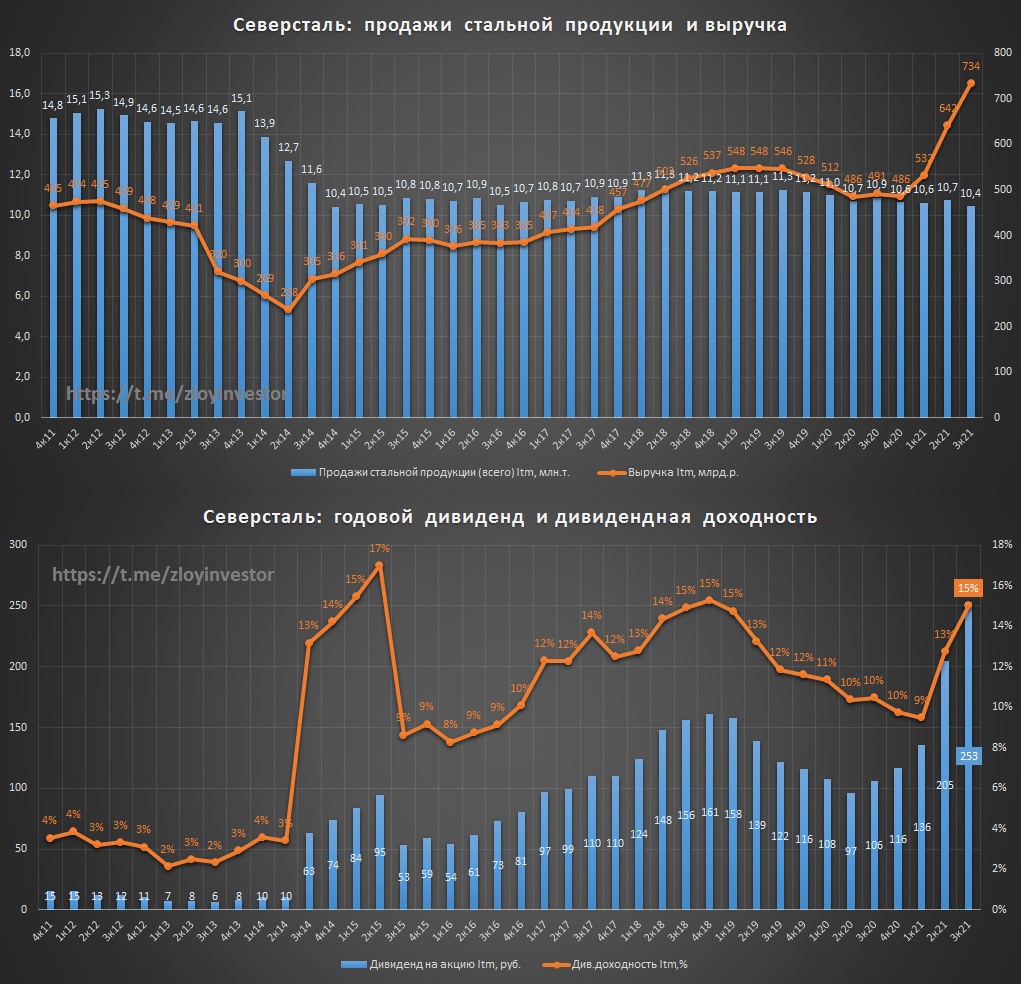

Северсталь - очередной сильный отчет перед ростом налогов

Показатели (3к21 к 3к20):

▫️Продажи стальной продукции: 2.69 млн.т.(-10%)

▫️Выручка: 620 млрд.р.(+67%)

▫️Ebitda: 332 млрд.р.(+178%)

▫️Прибыль: 229 млрд.р.(+413%)

▫️Дивиденд за 3кв.: 85.93р.(+130%)

Взгляд менеджмента на рынок:

▫️Цены на железную руду упали почти на $100/т на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали.

▫️Рынок коксующегося угля в Китае столкнулся с серьезным дефицитом, и в результате внутренние цены на китайский уголь существенно выросли, что также привело к росту цен на мировом рынке.

▫️В 3 квартале 2021 года мы увидели первые признаки стабилизации на рынке стали.

▫️Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины

▫️Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

❗Северсталь оценивает расходы от нового налогового механизма в $280-290 млн в 2022 году

💡Акции Северстали стоят дешево относительно фактических результатов (EV/Ebitda = 3.8, дд.ltm = 15%), что в основном связано с ожиданиями ухудшения фин.показателей из-за предстоящего роста налоговой нагрузки и возможного охлаждения рынка стали. Считаю, что налоговый фактор во многом уже учтен в текущих котировках, которые относительно текущей рыночной конъюнктуры продолжают выглядеть интересно.

#chmf

Показатели (3к21 к 3к20):

▫️Продажи стальной продукции: 2.69 млн.т.(-10%)

▫️Выручка: 620 млрд.р.(+67%)

▫️Ebitda: 332 млрд.р.(+178%)

▫️Прибыль: 229 млрд.р.(+413%)

▫️Дивиденд за 3кв.: 85.93р.(+130%)

Взгляд менеджмента на рынок:

▫️Цены на железную руду упали почти на $100/т на условиях CFR в Китае с рекордных максимумов за все время из-за снижения спроса в Китае, на фоне ограничения производства стали.

▫️Рынок коксующегося угля в Китае столкнулся с серьезным дефицитом, и в результате внутренние цены на китайский уголь существенно выросли, что также привело к росту цен на мировом рынке.

▫️В 3 квартале 2021 года мы увидели первые признаки стабилизации на рынке стали.

▫️Временная экспортная пошлина в размере 15% привела к падению внутренних цен на горячекатаный прокат до уровня ниже экспортного паритета за вычетом пошлины

▫️Российские власти утвердили новый налоговый механизм, который заменит экспортную пошлину (комплекс мер, включающий введение нового акциза и изменение методологии расчета НДПИ). Эти изменения повлияют на наши финансовые показатели в следующем году.

❗Северсталь оценивает расходы от нового налогового механизма в $280-290 млн в 2022 году

💡Акции Северстали стоят дешево относительно фактических результатов (EV/Ebitda = 3.8, дд.ltm = 15%), что в основном связано с ожиданиями ухудшения фин.показателей из-за предстоящего роста налоговой нагрузки и возможного охлаждения рынка стали. Считаю, что налоговый фактор во многом уже учтен в текущих котировках, которые относительно текущей рыночной конъюнктуры продолжают выглядеть интересно.

#chmf

{kind=link}

Перевозки контейнеров по сети РЖД за 9 мес. продолжили рост

▫️всего: 4.8 млн.teu(+14%)

▫️транзит: 0.78 млн.teu(+40%)

💡Контейнерный транзит продолжает расти опережающими темпами, достижение в этом году плановых 1 млн.teu становятся все более реальным.

💡Главным публичным бенефициаром роста контейнерного рынка является группа Феско(ДВМП), дальневосточный порт которой ранее сообщал о работе на пределе возможностей.

#fesh

▫️всего: 4.8 млн.teu(+14%)

▫️транзит: 0.78 млн.teu(+40%)

💡Контейнерный транзит продолжает расти опережающими темпами, достижение в этом году плановых 1 млн.teu становятся все более реальным.

💡Главным публичным бенефициаром роста контейнерного рынка является группа Феско(ДВМП), дальневосточный порт которой ранее сообщал о работе на пределе возможностей.

#fesh

Распадская и цены на уголь

Дефицит коксующегося угля в Китае поднял его котировки до новых максимумов, запрет австралийских поставок и проблемы его импорта из Монголии остаются главными факторами дефицита предложения.

Акции Распадской, специализирующийся на добыче кокс.угля, точно повторяют динамику котировок угля в Китае.

#rasp

Дефицит коксующегося угля в Китае поднял его котировки до новых максимумов, запрет австралийских поставок и проблемы его импорта из Монголии остаются главными факторами дефицита предложения.

Акции Распадской, специализирующийся на добыче кокс.угля, точно повторяют динамику котировок угля в Китае.

#rasp

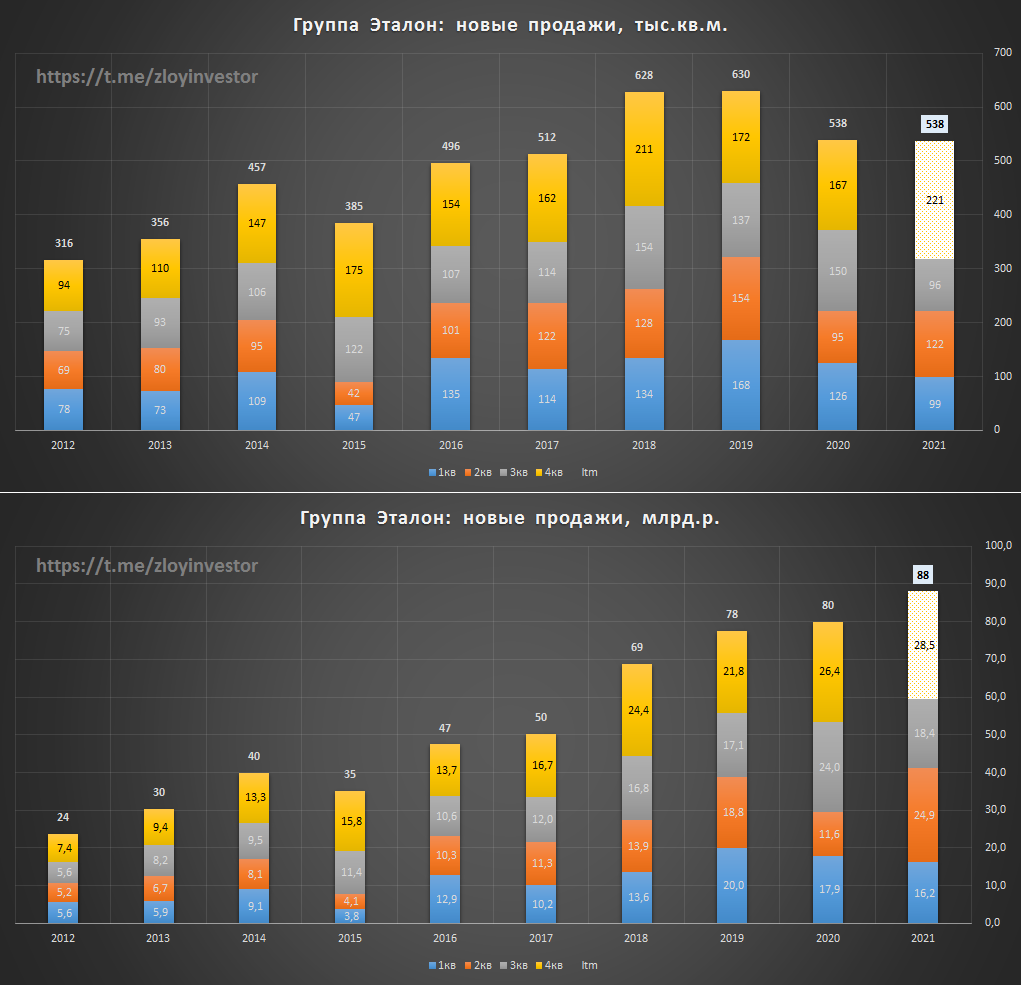

Группа Эталон - слабый 3кв., но менеджмент обещает все исправить в 4кв.

Тенденция последних кварталов(объемы вниз/цены вверх) сохраняется:

▫️новые продажи: 96 тыс.кв.м.(-36%)

▫️новые продажи: 18.4 млрд.р. (+14%)

Несмотря на откровенно слабые натуральные объемы продаж в 3кв., менеджмент планирует взять реванш в 4кв.:

▫️план по новым продажам на 2021г.: 538 тыс.кв.м. (0%) и 88 млрд.р. (+10%)

"Уверен, что эффективная работа с текущим портфелем, запланированные до конца года новые приобретения и поддержание взвешенной ценовой политики позволят Компании сохранить хорошую динамику продаж, а также достичь намеченных операционных целей по итогам года". - Главный исполнительный директор Группы.

💡Выполнение озвученных планов предполагает рекордные показатели в 4 квартале, которые должны составить:

▫️новые продажи, тыс.кв.м.: 221 (+31%)

▫️новые продажи, млрд.р. 28.5 (+14%)

На фоне слабого 3кв. ожидания по 4кв. смотрятся как то слишком оптимистично, посмотрим...

#etln

Тенденция последних кварталов(объемы вниз/цены вверх) сохраняется:

▫️новые продажи: 96 тыс.кв.м.(-36%)

▫️новые продажи: 18.4 млрд.р. (+14%)

Несмотря на откровенно слабые натуральные объемы продаж в 3кв., менеджмент планирует взять реванш в 4кв.:

▫️план по новым продажам на 2021г.: 538 тыс.кв.м. (0%) и 88 млрд.р. (+10%)

"Уверен, что эффективная работа с текущим портфелем, запланированные до конца года новые приобретения и поддержание взвешенной ценовой политики позволят Компании сохранить хорошую динамику продаж, а также достичь намеченных операционных целей по итогам года". - Главный исполнительный директор Группы.

💡Выполнение озвученных планов предполагает рекордные показатели в 4 квартале, которые должны составить:

▫️новые продажи, тыс.кв.м.: 221 (+31%)

▫️новые продажи, млрд.р. 28.5 (+14%)

На фоне слабого 3кв. ожидания по 4кв. смотрятся как то слишком оптимистично, посмотрим...

#etln

{kind=link}

Группа ПИК - отчет по продажам за 3кв.

▫️продажи, тыс.кв.м: 512(-6%)

▫️продажи, млрд.р.: 83.9(+10%)

ПИК, как и Эталон, просел по объемам в 3 квартале относительно прошлого года, но в деньгах сумел сохранить рост.

💡Завершение программы льготной ипотеки наиболее болезненно для ПИКа, доля ипотечных продаж у которого с начала года составила 77%, но сохраняющийся на рынке дефицит предложения окажет поддержку фин.показателям.

#pikk

▫️продажи, тыс.кв.м: 512(-6%)

▫️продажи, млрд.р.: 83.9(+10%)

ПИК, как и Эталон, просел по объемам в 3 квартале относительно прошлого года, но в деньгах сумел сохранить рост.

💡Завершение программы льготной ипотеки наиболее болезненно для ПИКа, доля ипотечных продаж у которого с начала года составила 77%, но сохраняющийся на рынке дефицит предложения окажет поддержку фин.показателям.

#pikk

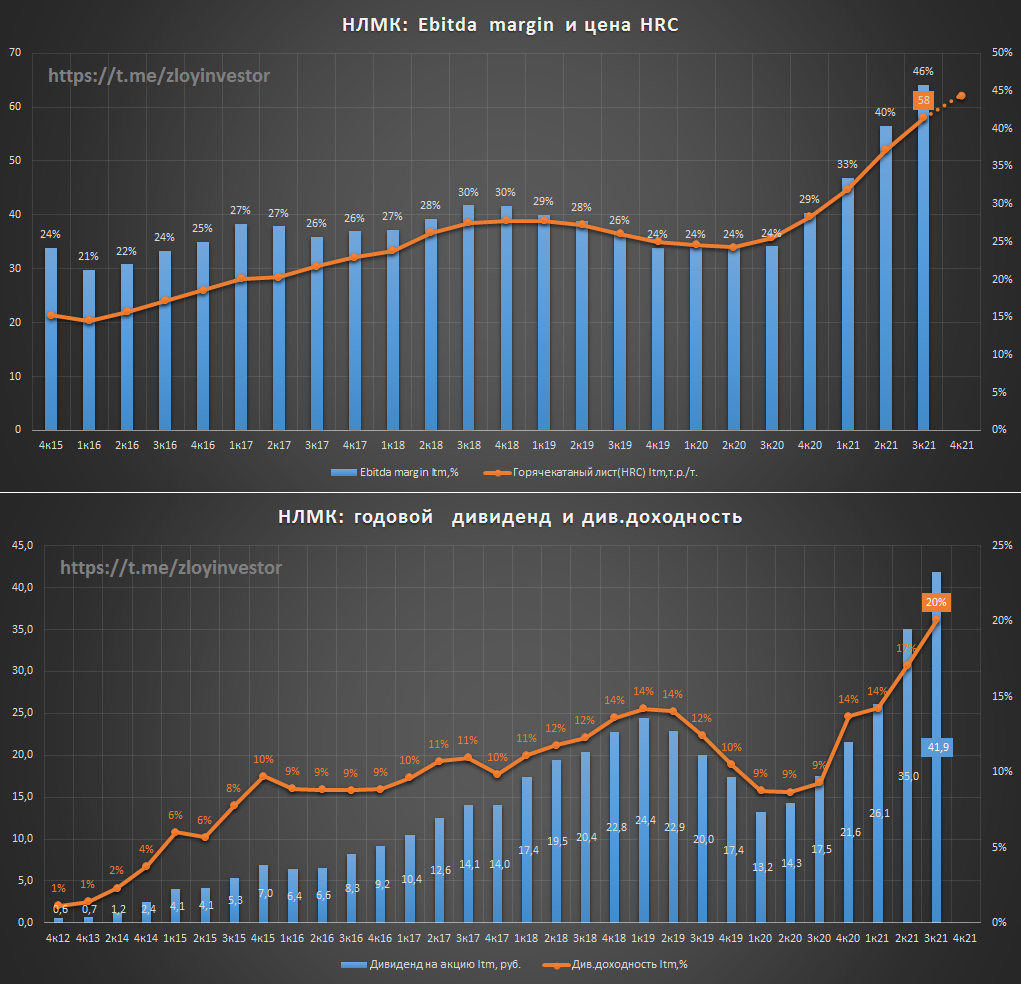

НЛМК отчет за 3 кв.- фин.показатели на максимуме

за 9мес. 21г.:

▫️Выручка: 856 млрд.р.(+76%)

▫️Ebitda: 407 млрд.р.(+226%)

▫️Прибыль: 278 млрд.р.(+478%)

💡Рост цен на металлопродукцию позволил существенно нарастить выручку и кратно увеличить маржинальность.

НЛМК продолжает выплачивать хорошие дивиденды:

▫️дивиденд за III кв. = 13.33р.(дд. 5.9%)

💡Акции стоят недорого(EV/Ebitda = 3.2) и аналогично Северстали уже учитывают в своей цене снижение фин.показателей из-за предстоящего роста налоговой нагрузки.

#nlmk

за 9мес. 21г.:

▫️Выручка: 856 млрд.р.(+76%)

▫️Ebitda: 407 млрд.р.(+226%)

▫️Прибыль: 278 млрд.р.(+478%)

💡Рост цен на металлопродукцию позволил существенно нарастить выручку и кратно увеличить маржинальность.

НЛМК продолжает выплачивать хорошие дивиденды:

▫️дивиденд за III кв. = 13.33р.(дд. 5.9%)

💡Акции стоят недорого(EV/Ebitda = 3.2) и аналогично Северстали уже учитывают в своей цене снижение фин.показателей из-за предстоящего роста налоговой нагрузки.

#nlmk

{kind=link}

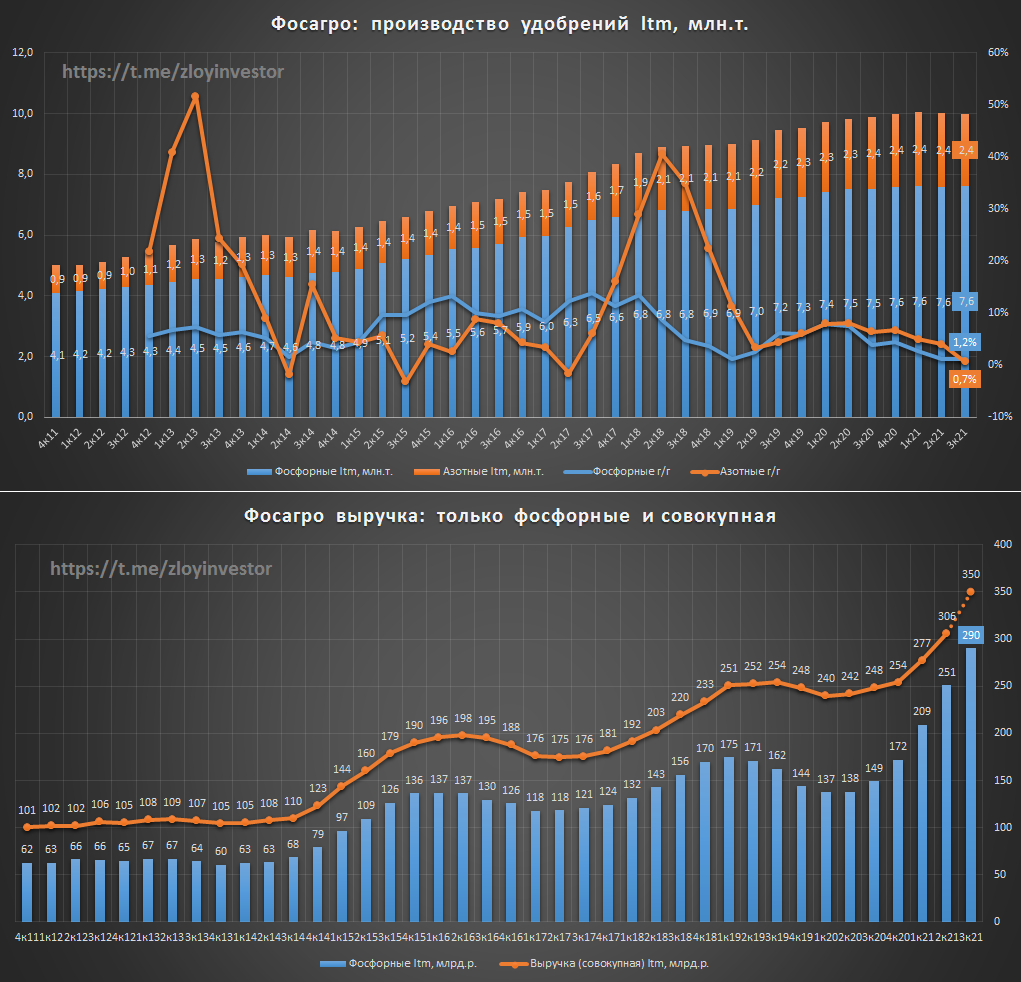

Фосагро производственный отчет за 3кв. - объемы встали, цены выросли

Объемы производства удобрений в 3кв. не впечатляют(Q3/Q3):

▫️фосфорные: 1.9 млн.т.(+0.7%)

▫️азотные: 0.54 млн.т.(-6%)

💡В годовом выражении динамика производства остается слабоположительной(~1%)

Рост цен на удобрения в 3кв. позволит сохранить позитивную динамику в доходах:

▫️DAP(фосфорные) в 3кв.: 45 т.р./т.(+80% q3/q3)

💡Взлет цен на удобрения продолжает быть главным фактором роста фин.показателей, по итогам 3кв. совокупная ltm-выручка компании может превысить 350 млрд.р., а квартальный дивиденд оказаться в районе 160р.(дд. 2.7%).

Акции Фосагро, как и Акрона, бескомпромиссно отыгрывают позитивную динамику рынка удобрений, риск охлаждения которого сулит зеркальную реакцию котировкам.

💡В такой ситуации покупка акций может быть оправданной только в расчете на продолжение роста цен удобрений.

#phos

Объемы производства удобрений в 3кв. не впечатляют(Q3/Q3):

▫️фосфорные: 1.9 млн.т.(+0.7%)

▫️азотные: 0.54 млн.т.(-6%)

💡В годовом выражении динамика производства остается слабоположительной(~1%)

Рост цен на удобрения в 3кв. позволит сохранить позитивную динамику в доходах:

▫️DAP(фосфорные) в 3кв.: 45 т.р./т.(+80% q3/q3)

💡Взлет цен на удобрения продолжает быть главным фактором роста фин.показателей, по итогам 3кв. совокупная ltm-выручка компании может превысить 350 млрд.р., а квартальный дивиденд оказаться в районе 160р.(дд. 2.7%).

Акции Фосагро, как и Акрона, бескомпромиссно отыгрывают позитивную динамику рынка удобрений, риск охлаждения которого сулит зеркальную реакцию котировкам.

💡В такой ситуации покупка акций может быть оправданной только в расчете на продолжение роста цен удобрений.

#phos

{kind=link}

Ставка ЦБ и доходность длинных ОФЗ

❗️БАНК РОССИИ ПОВЫСИЛ СТАВКУ СРАЗУ НА 75 Б.П. - ДО 7,50%

▫️ЦБ РФ ПОВЫСИЛ ПРОГНОЗ ПО СРЕДНЕЙ КЛЮЧЕВОЙ СТАВКЕ НА 2022Г С 6,0-7,0% ДО 7,3-8,3%

▫️ЦБ РФ ПО-ПРЕЖНЕМУ ОЖИДАЕТ ИНФЛЯЦИЮ В 2022Г НА УРОВНЕ 4,0-4,5%

▫️ЦБ СОХРАНИЛ ПРОГНОЗ РОСТА ВВП РФ В 2021Г НА УРОВНЕ 4,0-4,5%

▫️ЦБ СОХРАНИЛ ПРОГНОЗ РОСТА ВВП РФ В 2022-2024ГГ В ИНТЕРВАЛЕ 2,0-3,0% В ГОД

#офз

❗️БАНК РОССИИ ПОВЫСИЛ СТАВКУ СРАЗУ НА 75 Б.П. - ДО 7,50%

▫️ЦБ РФ ПОВЫСИЛ ПРОГНОЗ ПО СРЕДНЕЙ КЛЮЧЕВОЙ СТАВКЕ НА 2022Г С 6,0-7,0% ДО 7,3-8,3%

▫️ЦБ РФ ПО-ПРЕЖНЕМУ ОЖИДАЕТ ИНФЛЯЦИЮ В 2022Г НА УРОВНЕ 4,0-4,5%

▫️ЦБ СОХРАНИЛ ПРОГНОЗ РОСТА ВВП РФ В 2021Г НА УРОВНЕ 4,0-4,5%

▫️ЦБ СОХРАНИЛ ПРОГНОЗ РОСТА ВВП РФ В 2022-2024ГГ В ИНТЕРВАЛЕ 2,0-3,0% В ГОД

#офз

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.060 млн.р.($15.1 тыс)

▫️Доходность в руб.: +7% г-х

▫️Доходность в $.: +17% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Еще +6% в Полюсе, акции растут уже третью неделю подряд и показали с начала октября +21% с учетом дивидендов. Портфель немного ожил и показывает уже около 17% г-х в валюте. За неделю до предстоящей ребалансировки внутренний алгоритм рекомендует немного сокращать позиции в золоте и SP500 в пользу валюты, посмотрим, что он скажет 1 ноября.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +21%г-х

▫️Стратегия №2: +13%г-х

▫️Стратегия на акции России/США: +18%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +26% г-х

👉🏻Присоединиться к портфелям

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.060 млн.р.($15.1 тыс)

▫️Доходность в руб.: +7% г-х

▫️Доходность в $.: +17% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Еще +6% в Полюсе, акции растут уже третью неделю подряд и показали с начала октября +21% с учетом дивидендов. Портфель немного ожил и показывает уже около 17% г-х в валюте. За неделю до предстоящей ребалансировки внутренний алгоритм рекомендует немного сокращать позиции в золоте и SP500 в пользу валюты, посмотрим, что он скажет 1 ноября.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +21%г-х

▫️Стратегия №2: +13%г-х

▫️Стратегия на акции России/США: +18%г-х

🚴♂️активный режим+идеи(более 1 сделки в год): +26% г-х

👉🏻Присоединиться к портфелям

#стратегия2021

{kind=link}

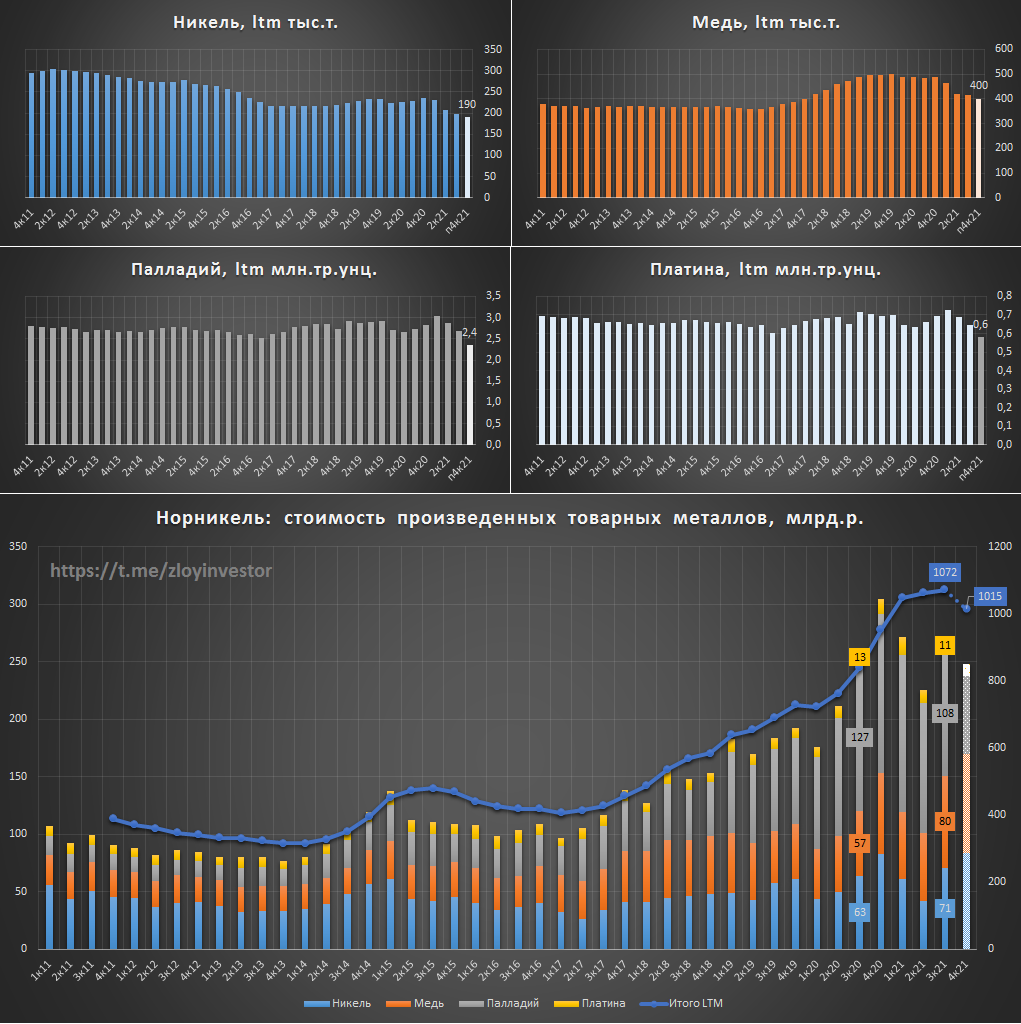

Норникель отчет за 3кв. - рост цен на медь и никель спасает

Объемы производства товарных металлов сократились(кв/кв):

▫️Никель, тыс.т.: 51 (-16%)

▫️Медь, тыс.т.: 116 (-3%)

▫️Палладий, млн.тр.унц.: 0,6(-24%)

▫️Платина, млн.тр.унц.: 0,15 (-24%)

В денежном выражении удалось сохранить небольшой рост(кв/кв), млрд.р.:

▫️Никель: 71 (+12%)

▫️Медь: 80 (+40%)

▫️Палладий: 108(-15%)

▫️Платина: 11 (-16%)

▫️ИТОГО: 269 млрд.р.(+3%)

💡ГМК подтвердил свой производственный план на этот год, который при текущих ценах предполагает около 1 трлн.р. выручки от товарных металлов или около 1.26 трлн.р. по всей группе.

💡Акции стоят недорого(EV/Ebitda21 = 5.1), а диверсифицированная корзина металлов предполагает стабильные доходы в будущем. За последние годы компания так и не смогла нарастить объемы производства, поэтому динамика фин.показателей продолжает на 100% зависеть от рыночной конъюнктуры.

💡По итогам 21г. совокупные дивиденды могут составить около 3.2 т.р./акц.(60% ebitda), что предполагает 13.6% див.доходности, но уже по итогам 22г. дивидендная политика может ухудшиться и размер дивидендов сократиться, поэтому любителям высоких дивидендов нужно быть начеку.

#gmkn

Объемы производства товарных металлов сократились(кв/кв):

▫️Никель, тыс.т.: 51 (-16%)

▫️Медь, тыс.т.: 116 (-3%)

▫️Палладий, млн.тр.унц.: 0,6(-24%)

▫️Платина, млн.тр.унц.: 0,15 (-24%)

В денежном выражении удалось сохранить небольшой рост(кв/кв), млрд.р.:

▫️Никель: 71 (+12%)

▫️Медь: 80 (+40%)

▫️Палладий: 108(-15%)

▫️Платина: 11 (-16%)

▫️ИТОГО: 269 млрд.р.(+3%)

💡ГМК подтвердил свой производственный план на этот год, который при текущих ценах предполагает около 1 трлн.р. выручки от товарных металлов или около 1.26 трлн.р. по всей группе.

💡Акции стоят недорого(EV/Ebitda21 = 5.1), а диверсифицированная корзина металлов предполагает стабильные доходы в будущем. За последние годы компания так и не смогла нарастить объемы производства, поэтому динамика фин.показателей продолжает на 100% зависеть от рыночной конъюнктуры.

💡По итогам 21г. совокупные дивиденды могут составить около 3.2 т.р./акц.(60% ebitda), что предполагает 13.6% див.доходности, но уже по итогам 22г. дивидендная политика может ухудшиться и размер дивидендов сократиться, поэтому любителям высоких дивидендов нужно быть начеку.

#gmkn

{kind=link}

ММК - низкая див.доходность компенсируется дешевизной

Показатели за IIIкв.(3q/3q), млрд.р.:

▫️Выручка: 627 (+89%)

▫️Ebitda: 243 (+209%)

▫️Прибыль: 172 (+653%)

▫️дивиденд: 2.663р.(3.9% дд)

💡Фин.показатели ожидаемо сильные, а дивиденды, как всегда, невысокие.

Оценка по EV/Ebitda ltm и див.доходность в секторе за IIIкв.:

▫️Северсталь: 3.8 (дд.5.3%)

▫️НЛМК: 3.3 (дд.5.9%)

▫️ММК: 2.9 (дд.3.9%)

💡При самой низкой див.доходности акции ММК являются самыми дешевыми в секторе, поэтому некоторое разочарование от невысоких дивидендов компенсируется их более низкой стоимостью.

В целом, текущая невысокая оценка всего сектора при рекордных фин.показателях уже во многом прайсит их снижение в будущем(рост налогов+охлаждение рынка), поэтому, как минимум, пузыря в текущих котировках точно нет, а есть ли он в ценах на сталь, вопрос открытый.

#magn

Показатели за IIIкв.(3q/3q), млрд.р.:

▫️Выручка: 627 (+89%)

▫️Ebitda: 243 (+209%)

▫️Прибыль: 172 (+653%)

▫️дивиденд: 2.663р.(3.9% дд)

💡Фин.показатели ожидаемо сильные, а дивиденды, как всегда, невысокие.

Оценка по EV/Ebitda ltm и див.доходность в секторе за IIIкв.:

▫️Северсталь: 3.8 (дд.5.3%)

▫️НЛМК: 3.3 (дд.5.9%)

▫️ММК: 2.9 (дд.3.9%)

💡При самой низкой див.доходности акции ММК являются самыми дешевыми в секторе, поэтому некоторое разочарование от невысоких дивидендов компенсируется их более низкой стоимостью.

В целом, текущая невысокая оценка всего сектора при рекордных фин.показателях уже во многом прайсит их снижение в будущем(рост налогов+охлаждение рынка), поэтому, как минимум, пузыря в текущих котировках точно нет, а есть ли он в ценах на сталь, вопрос открытый.

#magn

{kind=link}

Распадская производственный отчет за 3кв. - рост добычи и снижение продаж при рекордных ценах

Квартальная динамика(3кв/3кв) производства позитивная, но объемы продаж снизились:

▫️Добыча кокс.угля: 4.98 млн.т.(+4%)

▫️Реализация концентрата: 3.28 млн.т.(-6%)

▫️Реализация кокс.угля: 0.7 млн.т.(-54%)

💡Компания планирует по итогам этого года произвести 25 млн.т. угля, что предполагает рекордный 4 квартал, а в 2024-25г. в планах нарастить добычу до 30 млн.т.

💡Недавний взлет цен на кокс.уголь в Китае подразумевает рекордные фин.показатели 4 квартала, примерная выручка Распадской по итогам года может составить около 160 млрд.р.(+290%), что может предполагать около 56 руб. дивидендов за 2 полугодие(дд.12%) при недорогих 3.6 по EV/Ebitda.

❗Здесь важно понимать, что текущие аномально высокие цены на уголь, как главный фактор больших дивидендов, являются временным явлением, поэтому полагаться на их сохранение в будущем крайне опасно.

#rasp

Квартальная динамика(3кв/3кв) производства позитивная, но объемы продаж снизились:

▫️Добыча кокс.угля: 4.98 млн.т.(+4%)

▫️Реализация концентрата: 3.28 млн.т.(-6%)

▫️Реализация кокс.угля: 0.7 млн.т.(-54%)

💡Компания планирует по итогам этого года произвести 25 млн.т. угля, что предполагает рекордный 4 квартал, а в 2024-25г. в планах нарастить добычу до 30 млн.т.

💡Недавний взлет цен на кокс.уголь в Китае подразумевает рекордные фин.показатели 4 квартала, примерная выручка Распадской по итогам года может составить около 160 млрд.р.(+290%), что может предполагать около 56 руб. дивидендов за 2 полугодие(дд.12%) при недорогих 3.6 по EV/Ebitda.

❗Здесь важно понимать, что текущие аномально высокие цены на уголь, как главный фактор больших дивидендов, являются временным явлением, поэтому полагаться на их сохранение в будущем крайне опасно.

#rasp

{kind=link}

Петропавловск - в ожидании роста добычи и новой стратегии

производство золота в III кв.,тыс.унц.(3кв/3кв):

▫️Пионер: 33 (+7%)

▫️Маломыр: 41 (+42%)

▫️Албын: 27 (+3%)

▫️POX Hub: 10 (-63%)

▫️ИТОГО: 112 (-2%)

▫️ИТОГО ltm: 420 (-30%)

✅Прогноз на 21г. подтвержден: 430-470 тыс.унц.

💡Главным фактором, оказавшим давление на общее производство стали слабые результаты POX Hub, который из-за пропуска сроков заключения контрактов на поставку стороннего сырья и снижения содержания золота в нем работал с неполной загрузкой.

Несмотря на общее снижение производства золота, его добыча из собственного сырья увеличилась в 3 квартале на 17%.

Дно по добыче пройдено: в 4 квартале компания планирует вывести POX Hub на полную мощность, что подразумевает производство до 90 тыс.унций золота в квартал, против текущих минимальных 10 тыс.унций.

💡Компания перенесла презентацию своей стратегии с октября на конец года, поэтому понимания по будущим дивидендам и объемам производства пока нет, но потенциальный выход POX Hub на полную мощность(~370 тыс.унц./год) в сочетании с его 100% переводом с 23г. на собственное сырье предполагает существенное улучшение фин.показателей в 22-23г.

#pogr

производство золота в III кв.,тыс.унц.(3кв/3кв):

▫️Пионер: 33 (+7%)

▫️Маломыр: 41 (+42%)

▫️Албын: 27 (+3%)

▫️POX Hub: 10 (-63%)

▫️ИТОГО: 112 (-2%)

▫️ИТОГО ltm: 420 (-30%)

✅Прогноз на 21г. подтвержден: 430-470 тыс.унц.

💡Главным фактором, оказавшим давление на общее производство стали слабые результаты POX Hub, который из-за пропуска сроков заключения контрактов на поставку стороннего сырья и снижения содержания золота в нем работал с неполной загрузкой.

Несмотря на общее снижение производства золота, его добыча из собственного сырья увеличилась в 3 квартале на 17%.

Дно по добыче пройдено: в 4 квартале компания планирует вывести POX Hub на полную мощность, что подразумевает производство до 90 тыс.унций золота в квартал, против текущих минимальных 10 тыс.унций.

💡Компания перенесла презентацию своей стратегии с октября на конец года, поэтому понимания по будущим дивидендам и объемам производства пока нет, но потенциальный выход POX Hub на полную мощность(~370 тыс.унц./год) в сочетании с его 100% переводом с 23г. на собственное сырье предполагает существенное улучшение фин.показателей в 22-23г.

#pogr

{kind=link}

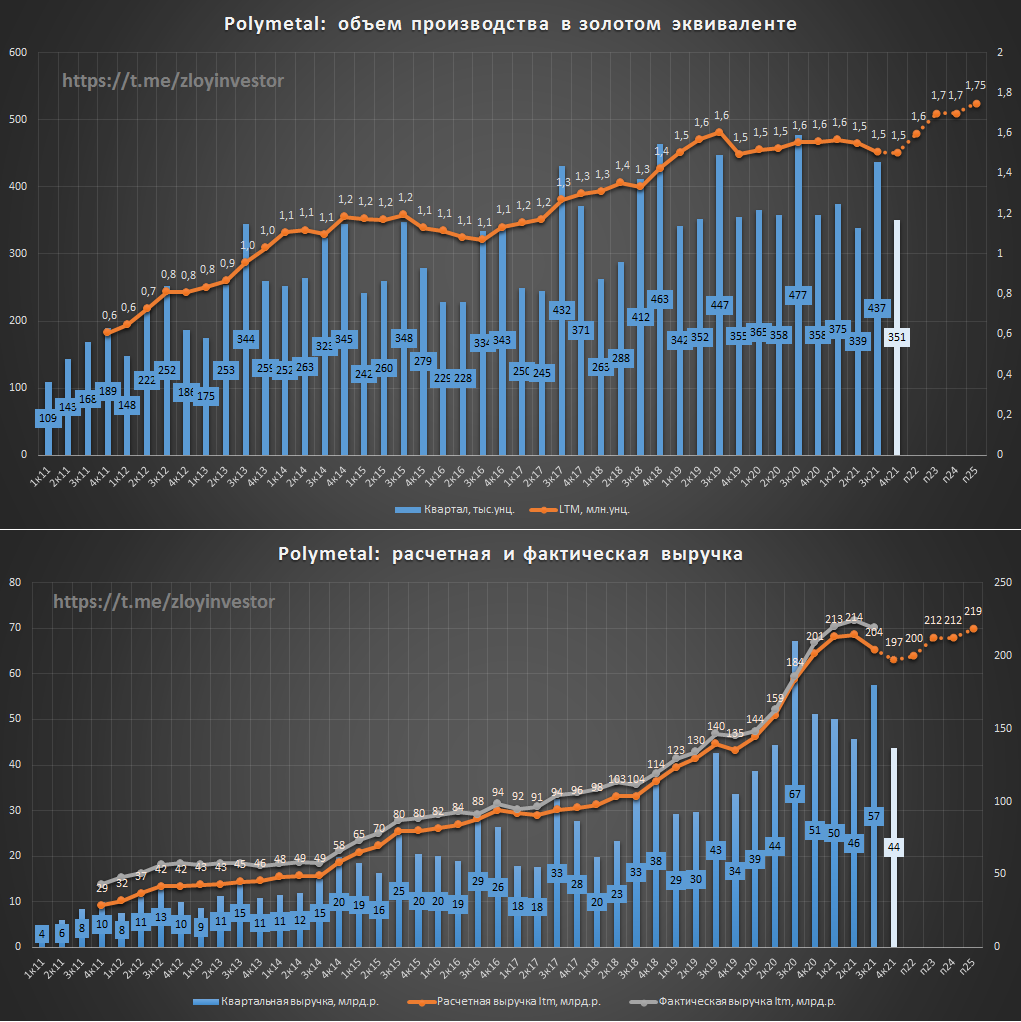

Polymetal производственный отчет за 3кв. - плановое снижение добычи перед ростом

производство и выручка в 3кв.(3q/3q):

▫️Золото: 399 тыс.унций(-9%)

▫️Серебро: 4,5 млн.унций(-3%)

▫️Золотой эквивалент: 437 тыс.унций(-8%)

▫️Выручка $: 819 млн.(-7%)

▫️Выручка руб.: 60,2 млрд.р.(-8%)

✅Прогноз в 1,5 млн. унций золотого эквивалента на 21г. подтвержден.

💡Добыча сократилась в соответствии с планом, ее рост по ожиданиям компании возобновится с 22г. и к 25г. увеличится до 1.75 млн.унций золотого эквивалента. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику.

#poly

производство и выручка в 3кв.(3q/3q):

▫️Золото: 399 тыс.унций(-9%)

▫️Серебро: 4,5 млн.унций(-3%)

▫️Золотой эквивалент: 437 тыс.унций(-8%)

▫️Выручка $: 819 млн.(-7%)

▫️Выручка руб.: 60,2 млрд.р.(-8%)

✅Прогноз в 1,5 млн. унций золотого эквивалента на 21г. подтвержден.

💡Добыча сократилась в соответствии с планом, ее рост по ожиданиям компании возобновится с 22г. и к 25г. увеличится до 1.75 млн.унций золотого эквивалента. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику.

#poly

{kind=link}