Результаты стратегий(июль)

Пассивные(всепогодные):

за июль:

-Стратегия №1: +0.8%(+13% г-х)

-Стратегия №2: +1% (+16% г-х)

с начала года:

-Стратегия №1: +19% г-х

-Стратегия №2: +18% г-х

накопленная доходность с 2014г:

-Стратегия №1: +1108%

-Стратегия №2: +540%

✅всепогодный профиль портфеля

✅минимум сделок(1 ребалансировка в год)

Стратегии на актив(индексные):

-Золото с начала года: -4.6%

-Стратегия на Золото: +0.7%

-USD\RUB с начала года: -1.3%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +17%

-Стратегия на SP500: +4.5%

👉🏻Подробнее стратегиях

#результаты

Пассивные(всепогодные):

за июль:

-Стратегия №1: +0.8%(+13% г-х)

-Стратегия №2: +1% (+16% г-х)

с начала года:

-Стратегия №1: +19% г-х

-Стратегия №2: +18% г-х

накопленная доходность с 2014г:

-Стратегия №1: +1108%

-Стратегия №2: +540%

✅всепогодный профиль портфеля

✅минимум сделок(1 ребалансировка в год)

Стратегии на актив(индексные):

-Золото с начала года: -4.6%

-Стратегия на Золото: +0.7%

-USD\RUB с начала года: -1.3%

-Стратегия на USD\RUB: +0.1%

-SP500 с начала года: +17%

-Стратегия на SP500: +4.5%

👉🏻Подробнее стратегиях

#результаты

{kind=link}

SP500: +18% за 6 месяцев без коррекции, уникальность ситуации возрастает

Июль 2021г. становится для SP500 шестым "зеленым" месяцем в ряд, накопленная доходность тренда составляет +18%.

За последние 70 лет 6 мес. роста индекс SP500 демонстрировал всего 5 раз, последний в 2003г.

Продолжительность роста SP500 с 1950г.:

-6 мес.роста: 5 раз.

-7 мес.роста: 4 раза.

-8 мес.роста: 4 раза.

-9 мес.роста: 1 раза.

-10 мес.роста: 1 раз.

-11 мес.роста: 0 раз.

-12 мес.роста: 1 раз.

В августе SP500 претендует на повторение рекорда 7 мес. роста, 2 из 4 случаев которого пришлись на 2006г. и 2012г.

💡Текущая ситуация продолжает с каждым месяцем все сильней удивлять своей уникальностью, в этом веке индекс SP500 еще никогда не рос более 7 месяцев подряд, зеленый август может стать заявкой на новый рекорд века!

#spx #spy

Июль 2021г. становится для SP500 шестым "зеленым" месяцем в ряд, накопленная доходность тренда составляет +18%.

За последние 70 лет 6 мес. роста индекс SP500 демонстрировал всего 5 раз, последний в 2003г.

Продолжительность роста SP500 с 1950г.:

-6 мес.роста: 5 раз.

-7 мес.роста: 4 раза.

-8 мес.роста: 4 раза.

-9 мес.роста: 1 раза.

-10 мес.роста: 1 раз.

-11 мес.роста: 0 раз.

-12 мес.роста: 1 раз.

В августе SP500 претендует на повторение рекорда 7 мес. роста, 2 из 4 случаев которого пришлись на 2006г. и 2012г.

💡Текущая ситуация продолжает с каждым месяцем все сильней удивлять своей уникальностью, в этом веке индекс SP500 еще никогда не рос более 7 месяцев подряд, зеленый август может стать заявкой на новый рекорд века!

#spx #spy

{kind=link}

OKey отчет по продажам за 2 кв. - самая дешевая сеть

Выручка за 2 кв. (кв/кв):

▫️Группа: 42 млрд.р.(+6%)

▫️Гипермаркеты: 35 млрд.р.(+3%)

🔥Дискаунтеры "ДА!": 7 млрд.р.(+21%)

💡Наиболее быстрорастущим сегментом Okey продолжает оставаться собственная сеть дискаунтеров "ДА!", которая по итогам 2 квартала насчитывала 122 магазина и являлась основным драйвером роста выручки и прибыльности. Компания планирует продолжать расширять сеть "ДА!", открывая по 35-40 магазинов(+29%) ежегодно.

💡Из-за высокой долговой нагрузки (ND/Ebitda = 3.3) и низкой маржинальности капитализация компании составляет всего 14 млрд.р. или около 8% годовой выручки группы, при этом даже с учетом долговой нагрузки акции Окей по EV/S оценены на 20% дешевле Ленты не говоря уже про более дорогих X5 и Магнит.

С момента IPO в Лондоне в 2010г. Окей ежегодно платит дивиденды(дд. ~3%), думаю, что и этот год не станет исключением.

#okey

Выручка за 2 кв. (кв/кв):

▫️Группа: 42 млрд.р.(+6%)

▫️Гипермаркеты: 35 млрд.р.(+3%)

🔥Дискаунтеры "ДА!": 7 млрд.р.(+21%)

💡Наиболее быстрорастущим сегментом Okey продолжает оставаться собственная сеть дискаунтеров "ДА!", которая по итогам 2 квартала насчитывала 122 магазина и являлась основным драйвером роста выручки и прибыльности. Компания планирует продолжать расширять сеть "ДА!", открывая по 35-40 магазинов(+29%) ежегодно.

💡Из-за высокой долговой нагрузки (ND/Ebitda = 3.3) и низкой маржинальности капитализация компании составляет всего 14 млрд.р. или около 8% годовой выручки группы, при этом даже с учетом долговой нагрузки акции Окей по EV/S оценены на 20% дешевле Ленты не говоря уже про более дорогих X5 и Магнит.

С момента IPO в Лондоне в 2010г. Окей ежегодно платит дивиденды(дд. ~3%), думаю, что и этот год не станет исключением.

#okey

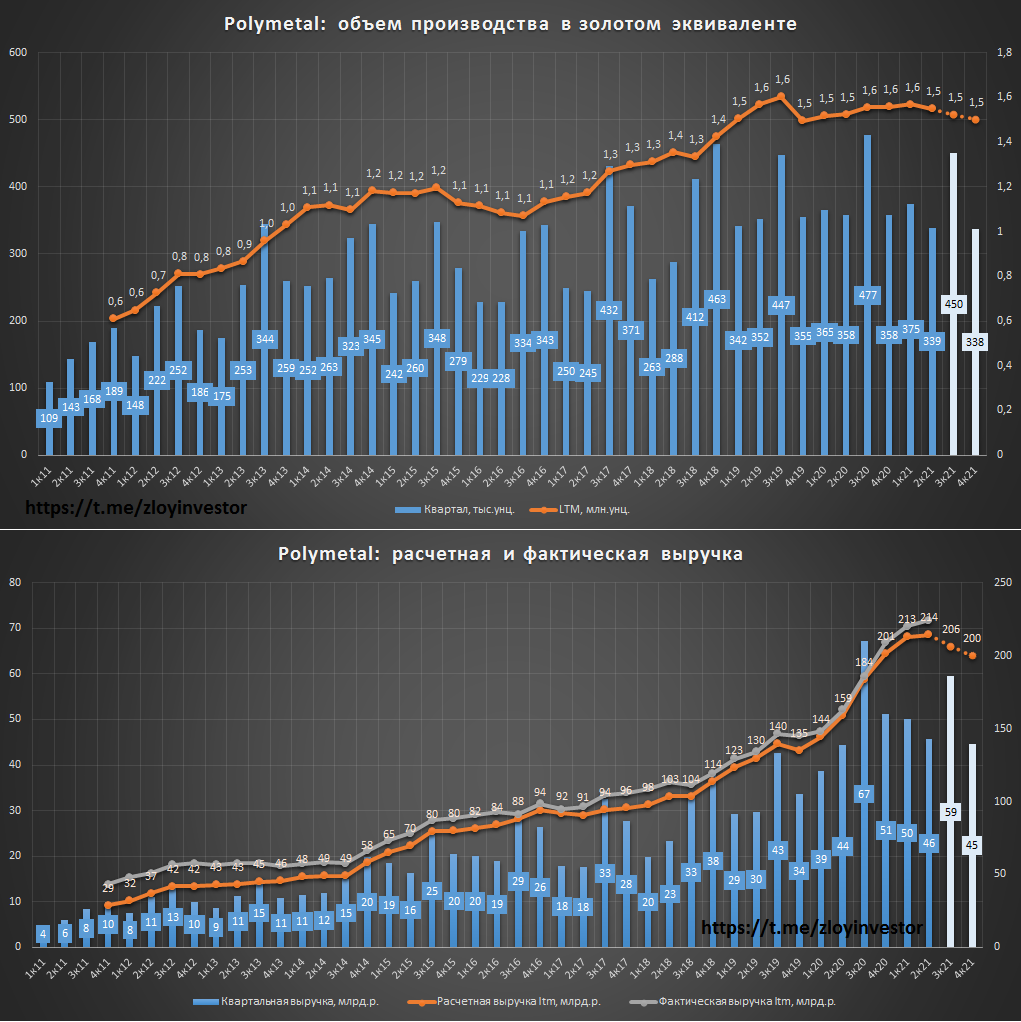

Polymetal - производственный отчет за 2 кв.

кв/кв:

-Производство в золотом эквиваленте: 339 тыс.унц.(-5%)

-Выручка: 50 млрд.р.(+9%)

✔️Производственный план в 1,5 млн.унц. в золотом эквиваленте на 2021г. подтвержден

💡Выполнение производственного плана при сохранении текущих котировок золота предполагает по итогам года около 200 млрд.р. выручки(-4% г/г), расчетная оценка по EV/Ebitda2021 = 7.7, дивидендная доходность около 6%.

Несмотря на то, что Polymetal и весь сектор в целом торгуются с премией к другим российским экспортерам, привлекательность золотодобытчиков относительно золотых ETF продолжает оставаться высокой, фактор роста роста добычи и дивидендов на протяжении последних лет позволяет акционерам стабильно опережать по доходности золото.

#poly

кв/кв:

-Производство в золотом эквиваленте: 339 тыс.унц.(-5%)

-Выручка: 50 млрд.р.(+9%)

✔️Производственный план в 1,5 млн.унц. в золотом эквиваленте на 2021г. подтвержден

💡Выполнение производственного плана при сохранении текущих котировок золота предполагает по итогам года около 200 млрд.р. выручки(-4% г/г), расчетная оценка по EV/Ebitda2021 = 7.7, дивидендная доходность около 6%.

Несмотря на то, что Polymetal и весь сектор в целом торгуются с премией к другим российским экспортерам, привлекательность золотодобытчиков относительно золотых ETF продолжает оставаться высокой, фактор роста роста добычи и дивидендов на протяжении последних лет позволяет акционерам стабильно опережать по доходности золото.

#poly

{kind=link}

Яндекс отчет за 2кв21г. - прогноз по выручке повышен до 330-340 млрд.р.

На фоне 97% роста доходов во втором квартале Яндекс повысил прогноз по выручке на 21г. до 330-340 млрд.р., что теперь предполагает ее рост по итогам года на более чем 50%.

💡Апсайда почти нет: историческая взаимная динамика выручки и акций Яндекса при 340 млрд.р. доходов предполагает среднегодовую котировку в районе 5200р.

#yndx

На фоне 97% роста доходов во втором квартале Яндекс повысил прогноз по выручке на 21г. до 330-340 млрд.р., что теперь предполагает ее рост по итогам года на более чем 50%.

💡Апсайда почти нет: историческая взаимная динамика выручки и акций Яндекса при 340 млрд.р. доходов предполагает среднегодовую котировку в районе 5200р.

#yndx

Фосагро производственный отчет за 2 кв.

-Производство удобрений, кв: 2.4 млн.т.(-1%)

-Производство удобрений, ltm: 10 млн.т.(+2%)

💡Темпы роста объемов производства замедляются, цена на фосфорные удобрения продолжает определять динамику акций Фосагро.

#phor

-Производство удобрений, кв: 2.4 млн.т.(-1%)

-Производство удобрений, ltm: 10 млн.т.(+2%)

💡Темпы роста объемов производства замедляются, цена на фосфорные удобрения продолжает определять динамику акций Фосагро.

#phor

Новатэк - на пути к 1 трлн.р. выручки

В первом полугодии совокупная рублевая выручка компании прибавила 55%, двузначный рост доходов показали все основные виды продукции:

▫️Природный газ: +28%

▫️Стабильный газовый конденсат(СГК): +94%

▫️СГК - продукты: +83%

▫️Нефть: +70%

▫️СУГ(LPG): +142%

В натуральном выражении полугодовая динамика реализации выглядит слабее:

▫️Природный газ: 39 млн.куб.м. (+4%)

▫️Стабильный газовый конденсат(СГК): 939 тыс.т.(+4%)

▫️СГК - продукты: 3.5 млн.т. (-2%)

▫️Нефть: 2 млн.т. (-10%)

▫️СУГ(LPG): 1.7 млн.т. (+21%)

💡Ценовой фактор продолжает оставаться определяющим в вопросе роста доходов, достижение рекордного 1 трлн.р. выручки по итогам года уже заложено в котировки.

#nvtk

В первом полугодии совокупная рублевая выручка компании прибавила 55%, двузначный рост доходов показали все основные виды продукции:

▫️Природный газ: +28%

▫️Стабильный газовый конденсат(СГК): +94%

▫️СГК - продукты: +83%

▫️Нефть: +70%

▫️СУГ(LPG): +142%

В натуральном выражении полугодовая динамика реализации выглядит слабее:

▫️Природный газ: 39 млн.куб.м. (+4%)

▫️Стабильный газовый конденсат(СГК): 939 тыс.т.(+4%)

▫️СГК - продукты: 3.5 млн.т. (-2%)

▫️Нефть: 2 млн.т. (-10%)

▫️СУГ(LPG): 1.7 млн.т. (+21%)

💡Ценовой фактор продолжает оставаться определяющим в вопросе роста доходов, достижение рекордного 1 трлн.р. выручки по итогам года уже заложено в котировки.

#nvtk

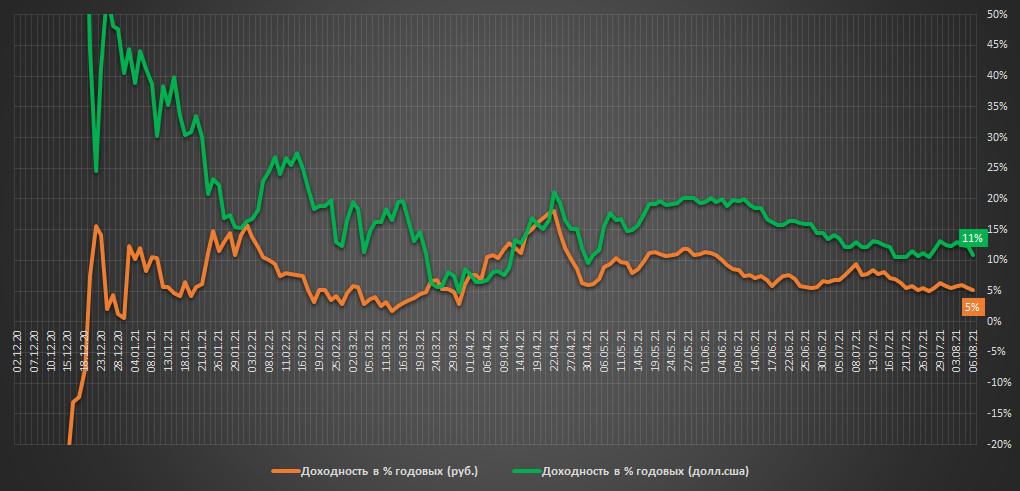

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.035 млн.р.($14.1 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Интерес к рискованным активам сохраняется, за неделю фонды на индекс мосбиржи и SP500 прибавили около 1%, золото потеряло ~3% своей рублевой стоимости. На проведенной на этой неделе ребалансировке немного сократили позиции в золоте в пользу валюты, теперь ее доля составляет 48% портфеля.

💡Результаты закрытых стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +2,4%(+24% г-х)

▫️Стратегия №2: +1,3%(+13% г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -1.1%

👉🏻Подробнее о доступе к стратегиям

🔥Добавлена новая стратегия на индекс Мосбиржи и SP500

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.035 млн.р.($14.1 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Интерес к рискованным активам сохраняется, за неделю фонды на индекс мосбиржи и SP500 прибавили около 1%, золото потеряло ~3% своей рублевой стоимости. На проведенной на этой неделе ребалансировке немного сократили позиции в золоте в пользу валюты, теперь ее доля составляет 48% портфеля.

💡Результаты закрытых стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +2,4%(+24% г-х)

▫️Стратегия №2: +1,3%(+13% г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -1.1%

👉🏻Подробнее о доступе к стратегиям

🔥Добавлена новая стратегия на индекс Мосбиржи и SP500

#стратегия2021

{kind=link}

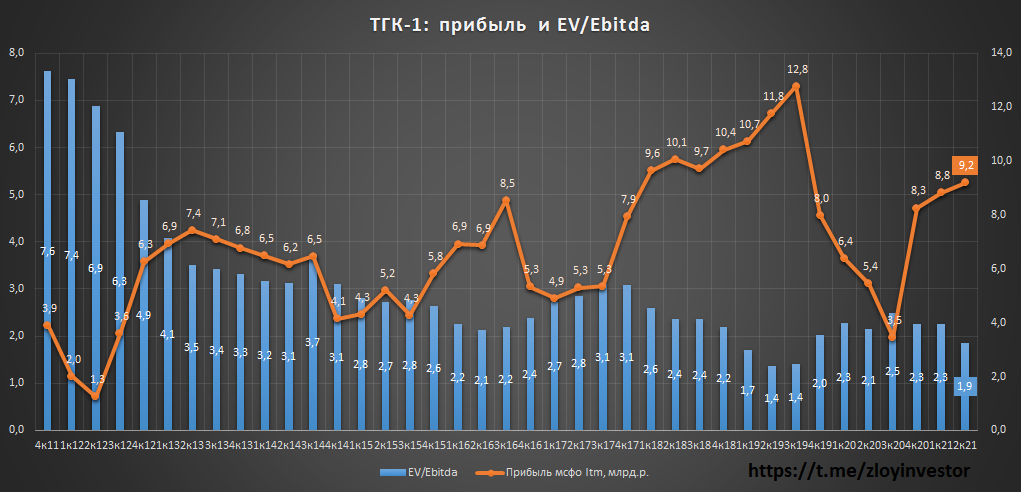

ТГК-1: одно из лучших соотношений стоимости и и див.доходности

Компания опубликовала сильные мсфо/рсбу отчеты, инвестиционная привлекательность акций выросла:

✅Положительная динамика основных фин.показателей (мсфо 6мес.21):

-Выучка: 54.9 млрд.р.(+16%)

-Ebitda: 15.1 млрд.р.(+8.5%)

-Прибыль: 7.7 млрд.р.(+14%)

-Прибыль рсбу: 8.1 млрд.р.(+48%)

✅Низкая стоимостная оценка и долговая нагрузка(ltm мсфо):

-EV/Ebitda= 1.9

-P/E= 4.9

-P/BV=0.34

-ND/Ebitda=0.1

✅Повышенная див.доходность за 21г. (11-13%): при сохранении 50% payout дивидендная доходность только за первые 6мес.21г. составляет 8.5%, по итогам всего года компания вполне способна заработать 10-12 млрд.р. прибыли, что подразумевает около 11-13% див.доходности.

💡Сочетание низкой стоимости и повышенной див.доходности делает акции ТГК-1 одними из наиболее интересных в секторе.

#tgka

Компания опубликовала сильные мсфо/рсбу отчеты, инвестиционная привлекательность акций выросла:

✅Положительная динамика основных фин.показателей (мсфо 6мес.21):

-Выучка: 54.9 млрд.р.(+16%)

-Ebitda: 15.1 млрд.р.(+8.5%)

-Прибыль: 7.7 млрд.р.(+14%)

-Прибыль рсбу: 8.1 млрд.р.(+48%)

✅Низкая стоимостная оценка и долговая нагрузка(ltm мсфо):

-EV/Ebitda= 1.9

-P/E= 4.9

-P/BV=0.34

-ND/Ebitda=0.1

✅Повышенная див.доходность за 21г. (11-13%): при сохранении 50% payout дивидендная доходность только за первые 6мес.21г. составляет 8.5%, по итогам всего года компания вполне способна заработать 10-12 млрд.р. прибыли, что подразумевает около 11-13% див.доходности.

💡Сочетание низкой стоимости и повышенной див.доходности делает акции ТГК-1 одними из наиболее интересных в секторе.

#tgka

{kind=link}

Золото подешевело

После случившейся на днях распродажи золота отклонение его цены от индексируемых на инфляцию бондов США (iShares TIPS Bond ETF(TIP)) приблизилось к максимальным с 2007г. значениям.

💡С 2007г. корреляция Золота и котировок TIP составила 90%, поэтому в текущей ситуации дальнейшее снижение цены Золота без аналогичной динамики котировок инфляционных бондов выглядит ограниченным.

#gold

После случившейся на днях распродажи золота отклонение его цены от индексируемых на инфляцию бондов США (iShares TIPS Bond ETF(TIP)) приблизилось к максимальным с 2007г. значениям.

💡С 2007г. корреляция Золота и котировок TIP составила 90%, поэтому в текущей ситуации дальнейшее снижение цены Золота без аналогичной динамики котировок инфляционных бондов выглядит ограниченным.

#gold

Фосагро мсфо 2кв21 - цены на удобрения все решили

За первое полугодие (1п21/1п20):

🔥Диаммонийфосфат (DAP): 40 т.р./т.(+109%)

-Производство удобрений: 5.06 млн.т.(+1%)

-Выручка: 176 млрд.р.(+42%)

-Ebitda: 74 млрд.р.(+91%)

-Прибыль: 49 млрд.р.(+820%)

-Дивиденды за 1п21: 261р.(+135%)

💡Ценовой фактор продолжает оставаться определяющим в динамике фин.показателей, кратный рост цен на удобрения позволил существенно увеличить прибыль и дивиденды.

💡По итогам 21г. див.доходность акций Фосагро может превысить 10%, что при EV/Ebitda за 2021 = 5.2 создает адекватное сочетание стоимости и див.доходности, но главным риском продолжает оставаться вопрос устойчивости текущих цен на удобрения.

#phor

За первое полугодие (1п21/1п20):

🔥Диаммонийфосфат (DAP): 40 т.р./т.(+109%)

-Производство удобрений: 5.06 млн.т.(+1%)

-Выручка: 176 млрд.р.(+42%)

-Ebitda: 74 млрд.р.(+91%)

-Прибыль: 49 млрд.р.(+820%)

-Дивиденды за 1п21: 261р.(+135%)

💡Ценовой фактор продолжает оставаться определяющим в динамике фин.показателей, кратный рост цен на удобрения позволил существенно увеличить прибыль и дивиденды.

💡По итогам 21г. див.доходность акций Фосагро может превысить 10%, что при EV/Ebitda за 2021 = 5.2 создает адекватное сочетание стоимости и див.доходности, но главным риском продолжает оставаться вопрос устойчивости текущих цен на удобрения.

#phor

{kind=link}

Алроса - продажи алмазно-бриллиантовой продукции в июле

-Июль $: 334млн.(+828%)

-Июль, руб: 24.6 млрд.р.(+859%)

💡В годовом выражении объем продаж достиг рекордных $4.44 млрд.(332 млрд.р.), цена акций соответствует результатам.

#alrs

-Июль $: 334млн.(+828%)

-Июль, руб: 24.6 млрд.р.(+859%)

💡В годовом выражении объем продаж достиг рекордных $4.44 млрд.(332 млрд.р.), цена акций соответствует результатам.

#alrs

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

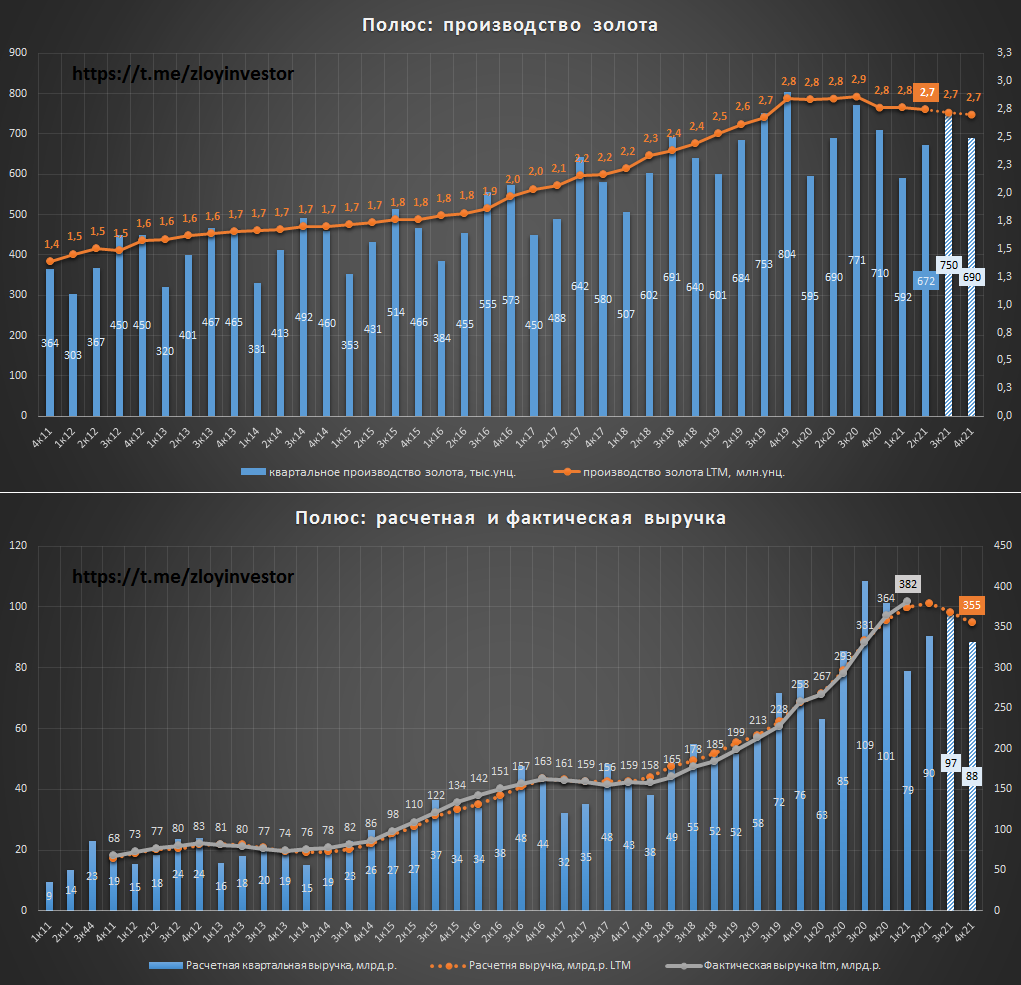

Полюс производственный отчет за 2кв21 - интересная альтернатива золоту

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

{kind=link}

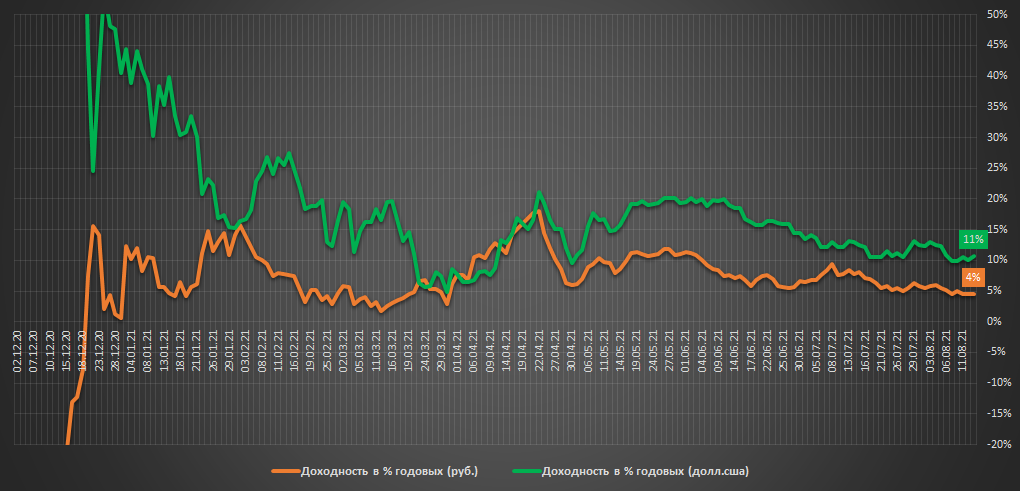

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.031 млн.р.($14.1 тыс)

▫️Доходность в руб.: +4% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Фонд на индекс Мосбиржи(VTBX) прибавил за неделю 1.8% и вплотную приблизился к своим максимальным значениям, исторически плохой для рынков август пока себя так не проявил, но впереди еще 2 недели, посмотрим. По золоту прошла волна распродаж, его цена с учетом инфляционной составляющей сейчас одна из самых низких с 2007г.(подробней). Если цена не уйдет, то на плановой ребалансировке 1 сентября будем увеличивать его долю в портфеле.

💡Результаты закрытых стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3,8%(+32% г-х)

▫️Стратегия №2: +2,1%(+18% г-х)

▫️Стратегия на индекс Мосбиржи/SP500: +3,4%(+29% г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -0.8%

💡Не теряйте время, сформировать портфель на основе стратегий можно в любой момент, ждатьу моря погоды каких-то специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.031 млн.р.($14.1 тыс)

▫️Доходность в руб.: +4% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Фонд на индекс Мосбиржи(VTBX) прибавил за неделю 1.8% и вплотную приблизился к своим максимальным значениям, исторически плохой для рынков август пока себя так не проявил, но впереди еще 2 недели, посмотрим. По золоту прошла волна распродаж, его цена с учетом инфляционной составляющей сейчас одна из самых низких с 2007г.(подробней). Если цена не уйдет, то на плановой ребалансировке 1 сентября будем увеличивать его долю в портфеле.

💡Результаты закрытых стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3,8%(+32% г-х)

▫️Стратегия №2: +2,1%(+18% г-х)

▫️Стратегия на индекс Мосбиржи/SP500: +3,4%(+29% г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -0.8%

💡Не теряйте время, сформировать портфель на основе стратегий можно в любой момент, ждать

#стратегия2021

{kind=link}

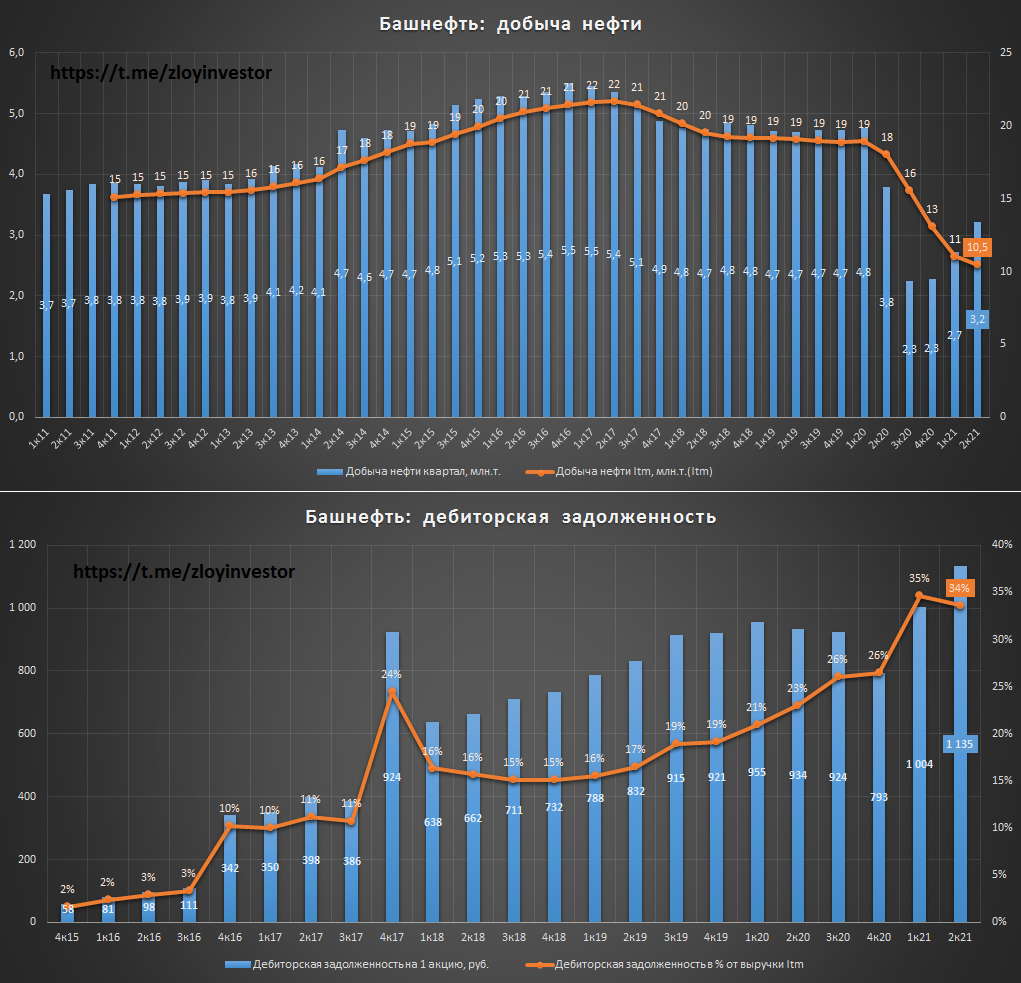

Башнефть мсфо 2кв21 - восстановление добычи и рост прибыли

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

{kind=link}

Bloomberg Economics (про Россию):

- российская экономика восстановилась быстрее, чем ожидалось;

- но рост, вероятно, достиг своего пика;

- эффект от снятия ограничений исчерпан;

- дельта-штамм и сворачивание мер поддержки отрицательно отразятся на спросе;

- в III квартале рост продолжится, но значительно медленнее.

источник: headlines

-----------------

Немного пессимизма в ленту на фоне хаев по индексу👇

#imoex

- российская экономика восстановилась быстрее, чем ожидалось;

- но рост, вероятно, достиг своего пика;

- эффект от снятия ограничений исчерпан;

- дельта-штамм и сворачивание мер поддержки отрицательно отразятся на спросе;

- в III квартале рост продолжится, но значительно медленнее.

источник: headlines

-----------------

Немного пессимизма в ленту на фоне хаев по индексу👇

#imoex

{kind=link}

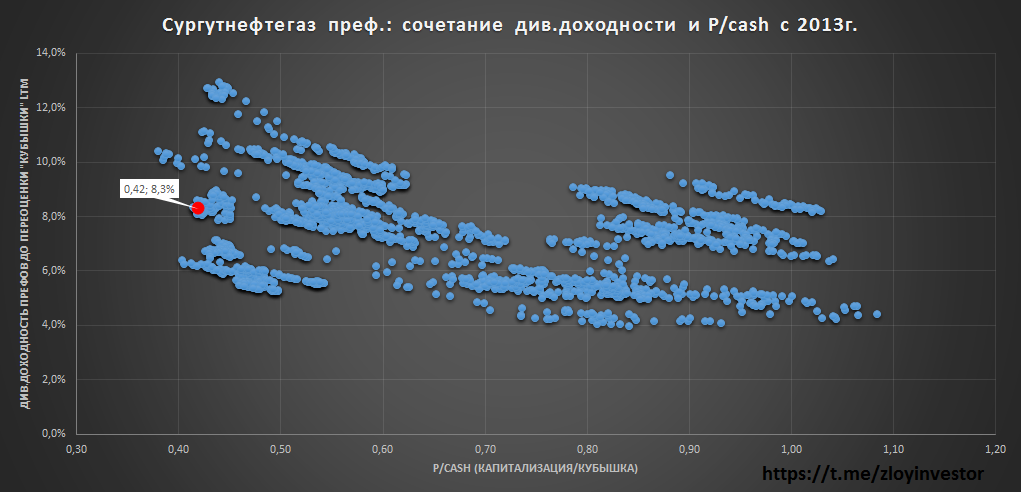

Сургутнефтегаз преф рсбу за 2 кв. - хорошая альтернатива евробондам

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

{kind=link}

Акции "EN+" отстали от Русала

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg