О деловом сентименте в ноябре

В октябре деловой сентимент был однозначно негативным – в ноябре увидели улучшение:

i) общий PMI составил 50 vs 45.8 месяцем ранее

ii) индикатор бизнес-климата вырос до 0.9 vs -1.2 месяцем ранее

iii) значение новостного индекса Банка России почти не изменилось после падения на 0.4 пункта в октябре

🏭В обработке

• PMI вырос до 53.2 с 50.7 – максимум с янв'17

• Основной фактор – рост новых заказов (о драйверах в обработке мы писали ранее)

• Компании продолжают отмечать рост издержек на логистику – некоторые уже начали перекладывать их на потребителей

🤝В сфере услуг

• PMI составил 48.3 vs 43.7 месяцем ранее

• Издержки по-прежнему растут, но на отпускных ценах это пока не сказывается – для компаний важнее сохранить потребительский спрос

• При этом расходы потребителей увеличиваются – особенно в общепите и сфере развлечений

✏️Предприятия становятся более оптимистичными в отношении потребительского спроса, а их ценовые ожидания растут третий месяц подряд

@xtxixty

В октябре деловой сентимент был однозначно негативным – в ноябре увидели улучшение:

i) общий PMI составил 50 vs 45.8 месяцем ранее

ii) индикатор бизнес-климата вырос до 0.9 vs -1.2 месяцем ранее

iii) значение новостного индекса Банка России почти не изменилось после падения на 0.4 пункта в октябре

🏭В обработке

• PMI вырос до 53.2 с 50.7 – максимум с янв'17

• Основной фактор – рост новых заказов (о драйверах в обработке мы писали ранее)

• Компании продолжают отмечать рост издержек на логистику – некоторые уже начали перекладывать их на потребителей

🤝В сфере услуг

• PMI составил 48.3 vs 43.7 месяцем ранее

• Издержки по-прежнему растут, но на отпускных ценах это пока не сказывается – для компаний важнее сохранить потребительский спрос

• При этом расходы потребителей увеличиваются – особенно в общепите и сфере развлечений

✏️Предприятия становятся более оптимистичными в отношении потребительского спроса, а их ценовые ожидания растут третий месяц подряд

@xtxixty

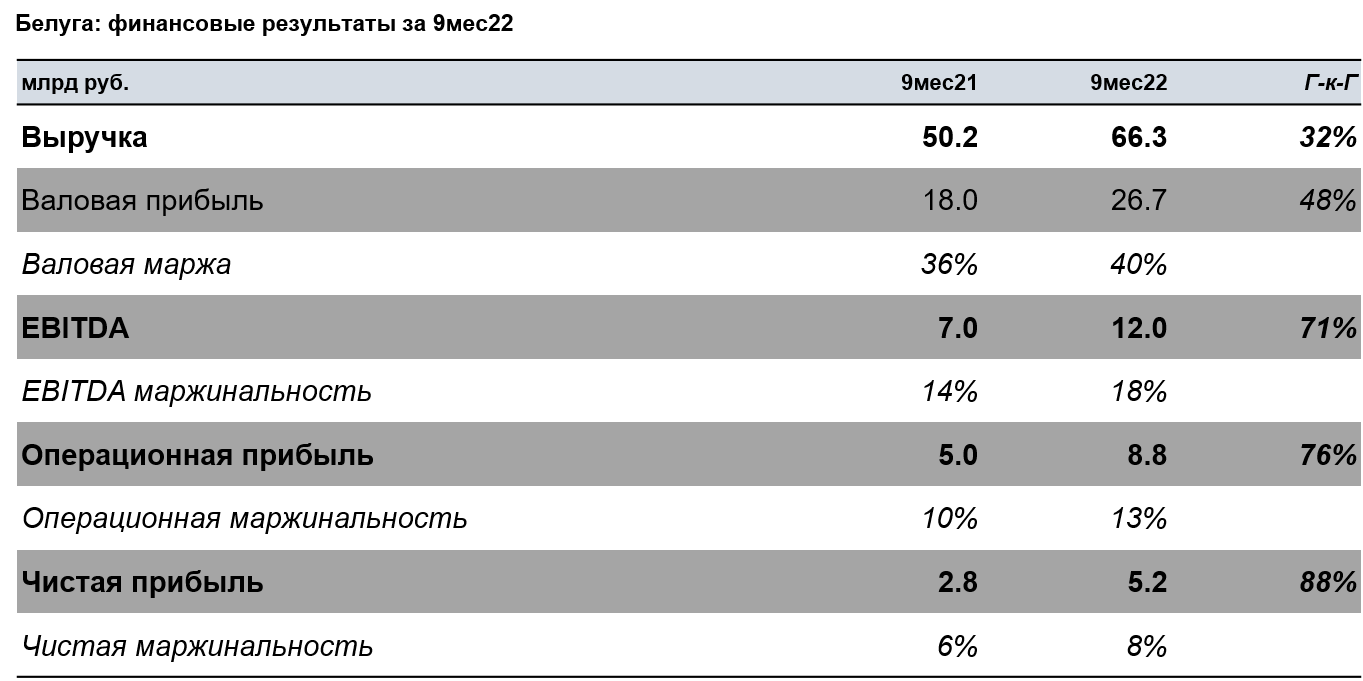

🥃Белуга объявила специальный дивиденд по результатам сильных 9мес22. Чем определяются столь впечатляющие тренды?

📈 Выручка выросла на 32% г/г до 66.3 млрд руб. за 9мес22. Ключевые драйверы: рост объёмов алкогольных продаж на 9% (ажиотажный 1кв22 +25%) и цен на 15%, а также увеличение кол-ва магазинов ВинЛаб на 56%. Это высокая база для будущих периодов.

• Рост цен по собственному производству и импорту, а также выход магазинов на плановые показатели позитивно сказались на маржинальности. Каждый из сегментов оптимизировался на 3% г/г до 18% по EBITDA в производстве и 13% в рознице.

💰Чистая прибыль выросла на 88% г/г и стала главным драйвером специального дивиденда. Дивидендная политика подразумевает полугодовые выплаты, а рекомендация 75 руб. за 3кв22 стала сюрпризом (квартальная доходность 2.6% с отсечкой 23 января).

🔦Накопленная дивидендная доходность за 9мес22 равна 6.6% с коэффициентом выплат 57% от чистой прибыли (политика минимум 50%). Рассматриваем квартальный дивиденд как единоразовую инициативу, отражающую сильные финансовые результаты.

💡 Белуга дает сильный профиль роста – единственная история потребительского сектора с подтверждёнными дивидендными выплатами за 2022. Текущие мультипликаторы 3.5х EV/EBITDA и 6.5х P/E для нас привлекательны. Компания успешно справилась с переориентацией поставок и укрепляет лидерство на российском алкогольном рынке.

@xtxixty

📈 Выручка выросла на 32% г/г до 66.3 млрд руб. за 9мес22. Ключевые драйверы: рост объёмов алкогольных продаж на 9% (ажиотажный 1кв22 +25%) и цен на 15%, а также увеличение кол-ва магазинов ВинЛаб на 56%. Это высокая база для будущих периодов.

• Рост цен по собственному производству и импорту, а также выход магазинов на плановые показатели позитивно сказались на маржинальности. Каждый из сегментов оптимизировался на 3% г/г до 18% по EBITDA в производстве и 13% в рознице.

💰Чистая прибыль выросла на 88% г/г и стала главным драйвером специального дивиденда. Дивидендная политика подразумевает полугодовые выплаты, а рекомендация 75 руб. за 3кв22 стала сюрпризом (квартальная доходность 2.6% с отсечкой 23 января).

🔦Накопленная дивидендная доходность за 9мес22 равна 6.6% с коэффициентом выплат 57% от чистой прибыли (политика минимум 50%). Рассматриваем квартальный дивиденд как единоразовую инициативу, отражающую сильные финансовые результаты.

💡 Белуга дает сильный профиль роста – единственная история потребительского сектора с подтверждёнными дивидендными выплатами за 2022. Текущие мультипликаторы 3.5х EV/EBITDA и 6.5х P/E для нас привлекательны. Компания успешно справилась с переориентацией поставок и укрепляет лидерство на российском алкогольном рынке.

@xtxixty

{kind=link}

🛢ЕС и G7 согласовали потолок цен на нефть – чего ждать дальше?

Что произошло?

• Сегодня в силу вступает потолок цен на российскую нефть

• Страны ЕС и G7 смогут предоставлять услуги, связанные с морской перевозкой нефти из РФ, только если она приобретена по цене ниже потолка – 60 долл./барр.

• Стандарта присоединения к потолку цен для третьих стран нет, т.е. возможно неформальное участие

• ЕС раздумывает над унификацией наказаний за нарушение антироссийских санкций для своих компаний. Финального решения нет, но предлагается штрафовать нарушителей из ЕС на 5% годового оборота

• Для судов из третьих стран, нарушающих price cap, ЕС предусматривает наказание в виде запрета на предоставление им финансовых и транспортных услуг в течение 3 месяцев после перевозки нефти из России

• Для лиц, которые обычно не имеют доступа к ценам партий нефти (страховщики, владельцы судов), достаточно собрать заверения контрагентов в том, что они не нарушают санкции ЕС

• ЕС не сможет приобретать нефть танкерами из России даже по цене ниже потолка – сегодня начало действовать эмбарго на такие поставки, при этом ограничений на трубопроводные поставки в ЕС нет. Нефтепродукты будут включены в price cap и эмбарго с 5 февраля

• Россия заявила о разработке закона о запрете на соблюдение потолка цен

Что это значит?

❗️Нам кажется, что условия price cap и формулировки наказаний за несоблюдение санкций достаточно мягкие и мотивируют Россию продавать нефть, а мировые транспортную и финансовую отрасли – обеспечивать перевозки

• Ключевым моментом будет уточнение американских вторичных санкций за несоблюдение потолка цен. Формально США не объявляли о санкциях, но неопределенность будет удерживать многих участников от предоставления судов вне рамок price cap

• Другой важный фактор – взаимодействие в рамках ОПЕК+. Решение ОПЕК+ не увеличивать квоты пока играет на руку России

💡Полагаем, что для РФ сейчас оптимальной тактикой будет отказаться от продаж нефти ниже price cap – приведет к краткосрочному снижению добычи нефти в РФ и росту мировых цен на нефть. В случае согласия российских компаний продавать нефть ниже 60 (де-факто исполняя price cap), снизятся цены на Brent

@xtxixty

Что произошло?

• Сегодня в силу вступает потолок цен на российскую нефть

• Страны ЕС и G7 смогут предоставлять услуги, связанные с морской перевозкой нефти из РФ, только если она приобретена по цене ниже потолка – 60 долл./барр.

• Стандарта присоединения к потолку цен для третьих стран нет, т.е. возможно неформальное участие

• ЕС раздумывает над унификацией наказаний за нарушение антироссийских санкций для своих компаний. Финального решения нет, но предлагается штрафовать нарушителей из ЕС на 5% годового оборота

• Для судов из третьих стран, нарушающих price cap, ЕС предусматривает наказание в виде запрета на предоставление им финансовых и транспортных услуг в течение 3 месяцев после перевозки нефти из России

• Для лиц, которые обычно не имеют доступа к ценам партий нефти (страховщики, владельцы судов), достаточно собрать заверения контрагентов в том, что они не нарушают санкции ЕС

• ЕС не сможет приобретать нефть танкерами из России даже по цене ниже потолка – сегодня начало действовать эмбарго на такие поставки, при этом ограничений на трубопроводные поставки в ЕС нет. Нефтепродукты будут включены в price cap и эмбарго с 5 февраля

• Россия заявила о разработке закона о запрете на соблюдение потолка цен

Что это значит?

❗️Нам кажется, что условия price cap и формулировки наказаний за несоблюдение санкций достаточно мягкие и мотивируют Россию продавать нефть, а мировые транспортную и финансовую отрасли – обеспечивать перевозки

• Ключевым моментом будет уточнение американских вторичных санкций за несоблюдение потолка цен. Формально США не объявляли о санкциях, но неопределенность будет удерживать многих участников от предоставления судов вне рамок price cap

• Другой важный фактор – взаимодействие в рамках ОПЕК+. Решение ОПЕК+ не увеличивать квоты пока играет на руку России

💡Полагаем, что для РФ сейчас оптимальной тактикой будет отказаться от продаж нефти ниже price cap – приведет к краткосрочному снижению добычи нефти в РФ и росту мировых цен на нефть. В случае согласия российских компаний продавать нефть ниже 60 (де-факто исполняя price cap), снизятся цены на Brent

@xtxixty

Около половины нефтегазовых доходов бюджета в ноябре – дополнительный НДПИ для Газпрома

• По данным Минфина, в ноябре нефтегазовые доходы составили 866 млрд руб. (-2.1% г/г | -32% м/м) при средней цене Urals в 66.47 долл./барр.

• Из них 416 млрд руб. или 48% – вторая из трех частей дополнительного НДПИ, который Газпром равномерно уплачивает в октябре-декабре

• НДПИ на нефть составил 528 млрд руб. (-24% г/г | +3.8% м/м). В октябре уплачивался квартальный НДД, отсюда основное снижение поступлений по нефтегазовым налогам в ноябре м/м

• Отрицательной оказалась экспортная пошлина на газ – скорее всего, это связано с корректировками поступлений за предыдущие месяцы

@xtxixty

• По данным Минфина, в ноябре нефтегазовые доходы составили 866 млрд руб. (-2.1% г/г | -32% м/м) при средней цене Urals в 66.47 долл./барр.

• Из них 416 млрд руб. или 48% – вторая из трех частей дополнительного НДПИ, который Газпром равномерно уплачивает в октябре-декабре

• НДПИ на нефть составил 528 млрд руб. (-24% г/г | +3.8% м/м). В октябре уплачивался квартальный НДД, отсюда основное снижение поступлений по нефтегазовым налогам в ноябре м/м

• Отрицательной оказалась экспортная пошлина на газ – скорее всего, это связано с корректировками поступлений за предыдущие месяцы

@xtxixty

"Госуправление и обеспечение военной безопасности" – основной наниматель в сентябре

👆См. декомпозицию изменения численности занятости по видам экономической деятельности на графике

• В сентябре число занятых сократилось на 0.6 млн чел. (как с, так и без исключения сезонности). Но сокращение занятости не было фронтальным по секторам:

i) так, с исключением сезонности, в "госуправлении и обеспечении военной безопасности" занятых стало больше сразу на 0.3 млн человек

ii) одновременно сильнее всех пострадали строительный сектор (-0.3 млн работников м/м) и "соцуслуги и здравоохранение" (-0.2 млн чел.)

iii) убавилось сотрудников и в большинстве остальных отраслей: обрабатывающие производства, оптовая и розничная торговля, электроэнергетика, финсектор и транспорт – все лишились по ~0.1 млн занятых

Где нехватка рабочей силы ощущается сильнее всего?

i) в строительстве – там зарплаты выросли на 20% г/г в сентябре при росте средней зарплаты на 12% г/г

ii) в транспорте и логистике – здесь зарплаты выросли на +28% и +18% г/г в пассажирских и грузовых ж/д перевозках

iii) из опроса Института Гайдара следует, что российская промышленность может столкнуться с рекордным за последние 30 лет дефицитом кадров

💡Считаем, что выпадение из числа занятых – проинфляционный фактор, особенно когда добавленная стоимость труда сотрудника превышает его оплату

@xtxixty

👆См. декомпозицию изменения численности занятости по видам экономической деятельности на графике

• В сентябре число занятых сократилось на 0.6 млн чел. (как с, так и без исключения сезонности). Но сокращение занятости не было фронтальным по секторам:

i) так, с исключением сезонности, в "госуправлении и обеспечении военной безопасности" занятых стало больше сразу на 0.3 млн человек

ii) одновременно сильнее всех пострадали строительный сектор (-0.3 млн работников м/м) и "соцуслуги и здравоохранение" (-0.2 млн чел.)

iii) убавилось сотрудников и в большинстве остальных отраслей: обрабатывающие производства, оптовая и розничная торговля, электроэнергетика, финсектор и транспорт – все лишились по ~0.1 млн занятых

Где нехватка рабочей силы ощущается сильнее всего?

i) в строительстве – там зарплаты выросли на 20% г/г в сентябре при росте средней зарплаты на 12% г/г

ii) в транспорте и логистике – здесь зарплаты выросли на +28% и +18% г/г в пассажирских и грузовых ж/д перевозках

iii) из опроса Института Гайдара следует, что российская промышленность может столкнуться с рекордным за последние 30 лет дефицитом кадров

💡Считаем, что выпадение из числа занятых – проинфляционный фактор, особенно когда добавленная стоимость труда сотрудника превышает его оплату

@xtxixty

💼 Что происходит на рынках акций?

🇺🇸 S&P 500 (-1.8%) и акции тех сектора (Nasdaq 100 -1.7%) показали сильнейшее снижение после промежуточных выборов в США в начале ноября. Данные PMI об экономической активности (56.5 против 54.4 ожидаемого) превысили ожидания, что привело к росту опасений о повышении ставки ФРС

🇪🇺 Европейские индексы в основном снижались: STOXX 600 -0.4%, 🇩🇪DAX -0.6%, 🇫🇷CAC 40 -0.7%, 🇬🇧FTSE 100 +0.1%

🍱 Сегодня утром азиатские рынки торгуются смешанно

🇷🇺 Российский рынок начал неделю ростом: $IMOEX +1.3% (превысил 2200), $RTSI +0.6%.

🟢 Лидеры: $SBER +4.1%, $SBERp +3.6%, $RUAL +2.8%, $GMKN +2.8%, $OZON +2.7%, $ROSN +2.5%

🔴 Отстающие: $MGNT -2.4%, $PIKK -1.1%, $SMLT -0.8%, $AGRO -0.5%, $DSKY -0.5%, $GAZP -0.3%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🇺🇸 S&P 500 (-1.8%) и акции тех сектора (Nasdaq 100 -1.7%) показали сильнейшее снижение после промежуточных выборов в США в начале ноября. Данные PMI об экономической активности (56.5 против 54.4 ожидаемого) превысили ожидания, что привело к росту опасений о повышении ставки ФРС

🇪🇺 Европейские индексы в основном снижались: STOXX 600 -0.4%, 🇩🇪DAX -0.6%, 🇫🇷CAC 40 -0.7%, 🇬🇧FTSE 100 +0.1%

🍱 Сегодня утром азиатские рынки торгуются смешанно

🇷🇺 Российский рынок начал неделю ростом: $IMOEX +1.3% (превысил 2200), $RTSI +0.6%.

🟢 Лидеры: $SBER +4.1%, $SBERp +3.6%, $RUAL +2.8%, $GMKN +2.8%, $OZON +2.7%, $ROSN +2.5%

🔴 Отстающие: $MGNT -2.4%, $PIKK -1.1%, $SMLT -0.8%, $AGRO -0.5%, $DSKY -0.5%, $GAZP -0.3%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

О продажах авто

В ноябре динамика продаж авто составила +2.6% м/м | -61.6% г/г vs -3.1% м/м | -62.8% г/г месяцем ранее

• С коррекцией на сезонность продажи авто выросли на 8.8% м/м

• Доля Автоваза исторически высока – 47% – в том числе благодаря льготному кредитованию

• Программу льготного кредитования авто продлили на 2023 – сейчас её условиям соответствуют Лада, ГАЗ, УАЗ, Evolute, а также производимые в России Haval

• Выдачи автокредитов по итогам 11м22 примерно вдвое меньше соответствующего числа за 2021, а средний срок автокредита вырос до 5 лет – около половины новых авто в России приобретается в кредит

• Правительству поручено следить за ценами автомобилей: они, по данным Росстата, всё ещё на 20% выше февральских – скорее, на рыночном уровне из-за ограниченного предложения с постепенным восстановлением спроса

🏭В октябре производство легковых авто выросло на 55% м/м до 37 тыс. штук, но всё ещё в три раза ниже среднего за 2021 – о предложении авто напишем в следующем посте

@xtxixty

В ноябре динамика продаж авто составила +2.6% м/м | -61.6% г/г vs -3.1% м/м | -62.8% г/г месяцем ранее

• С коррекцией на сезонность продажи авто выросли на 8.8% м/м

• Доля Автоваза исторически высока – 47% – в том числе благодаря льготному кредитованию

• Программу льготного кредитования авто продлили на 2023 – сейчас её условиям соответствуют Лада, ГАЗ, УАЗ, Evolute, а также производимые в России Haval

• Выдачи автокредитов по итогам 11м22 примерно вдвое меньше соответствующего числа за 2021, а средний срок автокредита вырос до 5 лет – около половины новых авто в России приобретается в кредит

• Правительству поручено следить за ценами автомобилей: они, по данным Росстата, всё ещё на 20% выше февральских – скорее, на рыночном уровне из-за ограниченного предложения с постепенным восстановлением спроса

🏭В октябре производство легковых авто выросло на 55% м/м до 37 тыс. штук, но всё ещё в три раза ниже среднего за 2021 – о предложении авто напишем в следующем посте

@xtxixty

Что происходит с предложением авто?

🏭Производство легковых автомобилей в России за 10м22 сократилось на 66% г/г

• Отечественное производство обеспечивало около 85% российского рынка – при этом на авто отечественных марок в 2021 приходилось чуть меньше трети рынка

🌐Структура импорта в РФ в 2021 выглядела следующим образом: 20% приходилось на Японию, 19% – на Германию, 15% – на США, 10% – на Китай, 7% – на Словакию

• Совокупный экспорт в Россию из этих шести стран за 9м22 снизился на 50% г/г: поставки из Германии, Словакии и США уменьшились на 70+%, из Южной Кореи – на 65%, из Японии – на 24%, из Китая – на 13%

💡Таким образом, снижение предложения на рынке авто можно оценить в ~65%, что примерно соотносится со снижением продаж (-61% г/г по итогам 11м22)

@xtxixty

🏭Производство легковых автомобилей в России за 10м22 сократилось на 66% г/г

• Отечественное производство обеспечивало около 85% российского рынка – при этом на авто отечественных марок в 2021 приходилось чуть меньше трети рынка

🌐Структура импорта в РФ в 2021 выглядела следующим образом: 20% приходилось на Японию, 19% – на Германию, 15% – на США, 10% – на Китай, 7% – на Словакию

• Совокупный экспорт в Россию из этих шести стран за 9м22 снизился на 50% г/г: поставки из Германии, Словакии и США уменьшились на 70+%, из Южной Кореи – на 65%, из Японии – на 24%, из Китая – на 13%

💡Таким образом, снижение предложения на рынке авто можно оценить в ~65%, что примерно соотносится со снижением продаж (-61% г/г по итогам 11м22)

@xtxixty

Суточная добыча и переработка нефти в РФ в ноябре выросли. Что ожидаем после ввода ограничений?

• Среднесуточная добыча нефти с конденсатом и переработка в РФ в ноябре выросли на 1,1% м/м и 3,3% м/м, составив 10,91 млн б/с и 5,73 млн б/с соответственно. Экспорт нефти в дальнее зарубежье продолжил своё падение до 4,51 млн б/с (-3,9% м/м)

• Если текущий уровень при отсутствии изменений сохранится до конца года, это приведёт к росту добычи нефти с конденсатом на 2,1% г/г в 2022 (10,75 млн б/с против 10,53 млн б/с), нефтепереработка снизится на 2,4% г/г (5,48 млн б/с против 5,61 млн б/c в 2021).

❗С 5 декабря вступили в силу Европейское эмбарго и "потолок цен" на нефть со стороны G7. Ключевым моментом в первое время станет уточнение американских вторичных санкций за несоблюдение "потолка цен" (хотя формально США не декларировали санкций против компаний третьих стран за несоблюдение "потолка цен"), что будет удерживать многих участников рынка от предоставления судов российским компаниям.

💡Мы полагаем, что для РФ сейчас оптимальной тактикой будет отказаться от продаж нефти ниже "потолка цен", что с нашей точки зрения, приведет к краткосрочному снижению добычи нефти в РФ и росту мировых цен на нефть. В этих условиях добыча нефти с конденсатом в РФ с текущего уровня постепенно к концу декабря начнёт падать, объем падения может составить порядка 10% (до ~9,9 млн б/c)

#oilgas

@xtxixty

• Среднесуточная добыча нефти с конденсатом и переработка в РФ в ноябре выросли на 1,1% м/м и 3,3% м/м, составив 10,91 млн б/с и 5,73 млн б/с соответственно. Экспорт нефти в дальнее зарубежье продолжил своё падение до 4,51 млн б/с (-3,9% м/м)

• Если текущий уровень при отсутствии изменений сохранится до конца года, это приведёт к росту добычи нефти с конденсатом на 2,1% г/г в 2022 (10,75 млн б/с против 10,53 млн б/с), нефтепереработка снизится на 2,4% г/г (5,48 млн б/с против 5,61 млн б/c в 2021).

❗С 5 декабря вступили в силу Европейское эмбарго и "потолок цен" на нефть со стороны G7. Ключевым моментом в первое время станет уточнение американских вторичных санкций за несоблюдение "потолка цен" (хотя формально США не декларировали санкций против компаний третьих стран за несоблюдение "потолка цен"), что будет удерживать многих участников рынка от предоставления судов российским компаниям.

💡Мы полагаем, что для РФ сейчас оптимальной тактикой будет отказаться от продаж нефти ниже "потолка цен", что с нашей точки зрения, приведет к краткосрочному снижению добычи нефти в РФ и росту мировых цен на нефть. В этих условиях добыча нефти с конденсатом в РФ с текущего уровня постепенно к концу декабря начнёт падать, объем падения может составить порядка 10% (до ~9,9 млн б/c)

#oilgas

@xtxixty

Газпром – налоги собираются

• И вновь, хотя отчет об исполнении федерального бюджета еще не опубликован, оперативные данные уже доступны

⚡️Согласно оперативным оценкам исполнения бюджета*:

i) профицит за январь-ноябрь составил 0.57 трлн руб., из них только в ноябре – 0.44 трлн руб.

ii) ННГ доходы бюджета выросли сразу на 0.65 трлн руб. м/м | 57% м/м | 58% г/г – дивиденды Газпрома, уплачиваемые в федеральный бюджет, должны были составить 0.6 трлн руб.

iii) в нефтегазовой части 48% поступлений в ноябре – дополнительный НДПИ, который Газпром равномерно уплачивает в октябре-декабре (писали отдельно)

iv) исполнение расходной части в норме, в ноябре траты выросли на 21% г/г – в декабре же осталось исполнить ~16.5% годового плана против исторической нормы в те же 16.5% для декабря, тогда же увидим основной дефицит

💡Таким образом, ~39% поступлений в федеральный бюджет в ноябре – это дополнительный НДПИ и дивиденды Газпрома. Без них дефицит в ноябре составил бы ~0.6 трлн руб.

* оперативные данные обычно близки к предварительной оценке федерального бюджета

@xtxixty

• И вновь, хотя отчет об исполнении федерального бюджета еще не опубликован, оперативные данные уже доступны

⚡️Согласно оперативным оценкам исполнения бюджета*:

i) профицит за январь-ноябрь составил 0.57 трлн руб., из них только в ноябре – 0.44 трлн руб.

ii) ННГ доходы бюджета выросли сразу на 0.65 трлн руб. м/м | 57% м/м | 58% г/г – дивиденды Газпрома, уплачиваемые в федеральный бюджет, должны были составить 0.6 трлн руб.

iii) в нефтегазовой части 48% поступлений в ноябре – дополнительный НДПИ, который Газпром равномерно уплачивает в октябре-декабре (писали отдельно)

iv) исполнение расходной части в норме, в ноябре траты выросли на 21% г/г – в декабре же осталось исполнить ~16.5% годового плана против исторической нормы в те же 16.5% для декабря, тогда же увидим основной дефицит

💡Таким образом, ~39% поступлений в федеральный бюджет в ноябре – это дополнительный НДПИ и дивиденды Газпрома. Без них дефицит в ноябре составил бы ~0.6 трлн руб.

* оперативные данные обычно близки к предварительной оценке федерального бюджета

@xtxixty

💼 Что происходит на рынках акций?

🇺🇸 S&P 500 (-1.3%) и акции тех сектора (Nasdaq 100 -2.0%) продолжили снижение из-за опасений о ставке, решение по которой будет на следующей неделе

🇪🇺 Европейские индексы также торговались ниже: STOXX 600 -0.6%, 🇩🇪DAX -0.7%, 🇫🇷CAC 40 -0.1%, 🇬🇧FTSE 100 -0.6%

🍱 Сегодня утром азиатские рынки торгуются в основном в боковом тренде

🇷🇺 Российский рынок развернулся вниз: $IMOEX -0.5% (вернулся ниже 2200), $RTSI -1.6% (ниже 1100).

🟢 Лидеры: $CHMF +1.1%, $NLMK +1.0%, $SIBN +0.9%, $ALRS +0.6%, $YNDX +0.5%, $MTSS +0.1%

🔴 Отстающие: $MGNT -2.3%, $TCSG -2.3%, $ROSN -1.9%, $RUAL -1.6%, $NVTK -1.5%, $HYDR -1.4%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🇺🇸 S&P 500 (-1.3%) и акции тех сектора (Nasdaq 100 -2.0%) продолжили снижение из-за опасений о ставке, решение по которой будет на следующей неделе

🇪🇺 Европейские индексы также торговались ниже: STOXX 600 -0.6%, 🇩🇪DAX -0.7%, 🇫🇷CAC 40 -0.1%, 🇬🇧FTSE 100 -0.6%

🍱 Сегодня утром азиатские рынки торгуются в основном в боковом тренде

🇷🇺 Российский рынок развернулся вниз: $IMOEX -0.5% (вернулся ниже 2200), $RTSI -1.6% (ниже 1100).

🟢 Лидеры: $CHMF +1.1%, $NLMK +1.0%, $SIBN +0.9%, $ALRS +0.6%, $YNDX +0.5%, $MTSS +0.1%

🔴 Отстающие: $MGNT -2.3%, $TCSG -2.3%, $ROSN -1.9%, $RUAL -1.6%, $NVTK -1.5%, $HYDR -1.4%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

Чего ждать от недельного отчета по потребительским ценам? TLDR: число будет большим – от 0.75% до 1.25% н/н

Прогнозировать рост цен в отчетную неделю с 29 ноября по 5 декабря сложно, неопределенность высока как никогда:

i) индексируются тарифы ЖКХ на 9% – вес индексируемых тарифов в недельной инфляции доподлинно неизвестен, возможно, не вся индексация пройдет в первые дни декабря, как это было в июле, – отсюда высокая степень погрешности

ii) вырастут цены на внутренние авиаперелеты – билеты на новогодние праздники 1-7 января попадают в отчет в этот раз – их прирост будет двузначным – ~+50% по наблюдаемым онлайн ценам – здесь у нас тоже может возникнуть большое расхождение с Росстатом

✏️По нашим оценкам, индексация тарифов ЖКХ может внести вклад в ~0.65пп в недельную инфляцию (но вклад в месячную будет меньше), а рост цен на авиаперелеты – еще ~(0.1-0.2)пп

=> суммарно вклад двух категорий может составить ~0.8пп, если наша оценка их весов в недельной инфляции близка к истинной

✏️ С 29 ноября по 5 декабря ждем рост цен в диапазоне +(0.75 – 1.25)% н/н после +0.19% н/н ранее

• часть билетов уже успела подешеветь после введения 6 декабря субсидируемых тарифов для некоторых категорий граждан – отразится только в следующем отчете

• аналогичные качели в инфляции наблюдали впервые в прошлом году после включения поездок в Турцию в недельную корзину

🌡тогда увидели +0.46% н/н (при +55% н/н в поездках в Турцию)

Что это значит для инфляции в декабре?

• Оцениваем вклад тарифов ЖКХ и авиаперелетов в месячный рост цен в +(0.5-0.6) пп – вклад в месячную инфляцию будет меньше, чем в недельную

@xtxixty

Прогнозировать рост цен в отчетную неделю с 29 ноября по 5 декабря сложно, неопределенность высока как никогда:

i) индексируются тарифы ЖКХ на 9% – вес индексируемых тарифов в недельной инфляции доподлинно неизвестен, возможно, не вся индексация пройдет в первые дни декабря, как это было в июле, – отсюда высокая степень погрешности

ii) вырастут цены на внутренние авиаперелеты – билеты на новогодние праздники 1-7 января попадают в отчет в этот раз – их прирост будет двузначным – ~+50% по наблюдаемым онлайн ценам – здесь у нас тоже может возникнуть большое расхождение с Росстатом

✏️По нашим оценкам, индексация тарифов ЖКХ может внести вклад в ~0.65пп в недельную инфляцию (но вклад в месячную будет меньше), а рост цен на авиаперелеты – еще ~(0.1-0.2)пп

=> суммарно вклад двух категорий может составить ~0.8пп, если наша оценка их весов в недельной инфляции близка к истинной

✏️ С 29 ноября по 5 декабря ждем рост цен в диапазоне +(0.75 – 1.25)% н/н после +0.19% н/н ранее

• часть билетов уже успела подешеветь после введения 6 декабря субсидируемых тарифов для некоторых категорий граждан – отразится только в следующем отчете

• аналогичные качели в инфляции наблюдали впервые в прошлом году после включения поездок в Турцию в недельную корзину

🌡тогда увидели +0.46% н/н (при +55% н/н в поездках в Турцию)

Что это значит для инфляции в декабре?

• Оцениваем вклад тарифов ЖКХ и авиаперелетов в месячный рост цен в +(0.5-0.6) пп – вклад в месячную инфляцию будет меньше, чем в недельную

@xtxixty

Недельная инфляция – посчитаем вместе

• Итак, рост цен на неделе к 5 декабря составил 0.58% н/н

🔎Посмотрим на доклад Минэкономразвития о недельной инфляции (см. таблицу)

✏️Вес туристических и регулируемых услуг – 13.3%, а цены на них на отчетной неделе выросли на 5.39% н/н (по расчетам Минэка) =>

их вклад в недельную инфляцию равен

✏️Рассчитаем суммарный вклад товаров и туристических и регулируемых услуг в недельную инфляцию с весами из таблицы Минэка (которые совпадают с месячными весами Росстата):

💡Недельные и месячные веса разнятся, но такого большого расхождения быть не должно...

... и не было раньше: можно проверить, проделав упражнение с прошлыми недельными данными и оценками Минэка

@xtxixty

• Итак, рост цен на неделе к 5 декабря составил 0.58% н/н

🔎Посмотрим на доклад Минэкономразвития о недельной инфляции (см. таблицу)

✏️Вес туристических и регулируемых услуг – 13.3%, а цены на них на отчетной неделе выросли на 5.39% н/н (по расчетам Минэка) =>

их вклад в недельную инфляцию равен

5.39 * 0.133 = 0.72 пп– это уже заметно больше вышедших 0.58% н/н, притом вклад оставшихся категорий положительный

✏️Рассчитаем суммарный вклад товаров и туристических и регулируемых услуг в недельную инфляцию с весами из таблицы Минэка (которые совпадают с месячными весами Росстата):

0.381 * 0.17 + 0.356 * 0.03 + 0.133 * 5.39 = 0.79 пп✏️С учетом их веса в корзине в 87% недельная инфляция получается равной 0.91% н/н – очень далеко от вышедших 0.58% н/н

💡Недельные и месячные веса разнятся, но такого большого расхождения быть не должно...

... и не было раньше: можно проверить, проделав упражнение с прошлыми недельными данными и оценками Минэка

@xtxixty

Недельная инфляция: без ЖКХ текущие темпы составили ~8.7% SAAR

Цены c 29 ноября по 5 декабря выросли на 0.58% н/н (ниже наших ожиданий в 0.75% н/н, о причине расхождения прогноза с фактом писали выше)

🚰Важно, что тарифы ЖКХ выросли на неделе на ~7.2% вместо 9%, то есть в остаток месяца еще увидим их повышение (скорее всего, по аналогии с июлем, когда цены "дорастали" еще 5 недель)

✏️Недельные данные соответствуют:

i) годовой инфляции в 12.5% г/г и росту цен с начала года на 11.7 %

ii) без тарифов ЖКХ, рост цен, по нашим оценкам, составил +0.16% н/н с.к. | +8.7% SAAR, чуть выше прошлых +0.15% н/н с.к. | +8.2% SAAR

📈 Главные драйверы (после коммунальных услуг) все те же: плодоовощи (+0.11пп с.к.) и авиаперелеты (+0.4пп с.к.)

• Доля товаров, цены на которые растут, снизилась до 44% с 67% ранее, а доля категорий с инфляцией выше целевых уровней осталась на уровне 37%

* с.к. = с сезонной коррекцией

@xtxixty

Цены c 29 ноября по 5 декабря выросли на 0.58% н/н (ниже наших ожиданий в 0.75% н/н, о причине расхождения прогноза с фактом писали выше)

🚰Важно, что тарифы ЖКХ выросли на неделе на ~7.2% вместо 9%, то есть в остаток месяца еще увидим их повышение (скорее всего, по аналогии с июлем, когда цены "дорастали" еще 5 недель)

✏️Недельные данные соответствуют:

i) годовой инфляции в 12.5% г/г и росту цен с начала года на 11.7 %

ii) без тарифов ЖКХ, рост цен, по нашим оценкам, составил +0.16% н/н с.к. | +8.7% SAAR, чуть выше прошлых +0.15% н/н с.к. | +8.2% SAAR

📈 Главные драйверы (после коммунальных услуг) все те же: плодоовощи (+0.11пп с.к.) и авиаперелеты (+0.4пп с.к.)

• Доля товаров, цены на которые растут, снизилась до 44% с 67% ранее, а доля категорий с инфляцией выше целевых уровней осталась на уровне 37%

* с.к. = с сезонной коррекцией

@xtxixty

💼 Что происходит на рынках акций?

🇺🇸 S&P 500 (-0.2%) и акции тех сектора (Nasdaq 100 -0.5%) вновь торговались в отрицательной зоне

🇪🇺 Европейские индексы также торговались ниже: STOXX 600 -0.6%, 🇩🇪DAX -0.6%, 🇫🇷CAC 40 -0.4%, 🇬🇧FTSE 100 -0.4%

🍱 Сегодня утром азиатские рынки торгуются смешанно. Сильную динамику показывает 🇭🇰Hang Seng +3.0%, восстанавливаясь после вчерашнего падения из-за данных экспорта/импорта Китая

🇷🇺 Российский рынок развернулся вниз: $IMOEX -0.5% (вернулся ниже 2200), $RTSI -1.6% (ниже 1100).

🟢 Лидеры: $CHMF +1.1%, $NLMK +1.0%, $SIBN +0.9%, $ALRS +0.6%, $YNDX +0.5%, $MTSS +0.1%

🔴 Отстающие: $MGNT -2.3%, $TCSG -2.3%, $ROSN -1.9%, $RUAL -1.6%, $NVTK -1.5%, $HYDR -1.4%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🇺🇸 S&P 500 (-0.2%) и акции тех сектора (Nasdaq 100 -0.5%) вновь торговались в отрицательной зоне

🇪🇺 Европейские индексы также торговались ниже: STOXX 600 -0.6%, 🇩🇪DAX -0.6%, 🇫🇷CAC 40 -0.4%, 🇬🇧FTSE 100 -0.4%

🍱 Сегодня утром азиатские рынки торгуются смешанно. Сильную динамику показывает 🇭🇰Hang Seng +3.0%, восстанавливаясь после вчерашнего падения из-за данных экспорта/импорта Китая

🇷🇺 Российский рынок развернулся вниз: $IMOEX -0.5% (вернулся ниже 2200), $RTSI -1.6% (ниже 1100).

🟢 Лидеры: $CHMF +1.1%, $NLMK +1.0%, $SIBN +0.9%, $ALRS +0.6%, $YNDX +0.5%, $MTSS +0.1%

🔴 Отстающие: $MGNT -2.3%, $TCSG -2.3%, $ROSN -1.9%, $RUAL -1.6%, $NVTK -1.5%, $HYDR -1.4%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

Курс + рынок акций = рост сбережений населения в октябре

За октябрь сбережения населения выросли до 80.1 трлн руб. с 77.8 трлн месяцем ранее

• Рублёвая часть сбережений прибавила 1.1 трлн руб., валютная – 1.2 трлн

• Доли рублёвых и валютных сбережений составили 80% и 20% vs 81% и 19% на начало октября

Чем вызваны эти изменения?

i) рубль за месяц ослабел к доллару на 7% – отсюда переоценка валютных сбережений

ii) индекс Мосбиржи за месяц вырос на 9% – паи и акции прибавили 0.5 трлн руб.

iii) любовь публики к наличным сохранилась, хоть и ослабела с сентября – чистый приток в наличные рубли составил 484 млрд руб. против уточнённой оценки в 903 млрд месяцем ранее

iv) дюрация сбережений продолжает снижаться: чистый приток рублей на текущие счета – 144 млрд руб., чистый отток со срочных депозитов – 55 млрд

🍰 Структура сбережений: депозиты – 49%, наличные – 25%, акции и паи – 9%, страховые и пенсионные накопления – 8%, эскроу – 5%, долговые ценные бумаги – 3%, деньги на брокерских счетах – 1%

@xtxixty

За октябрь сбережения населения выросли до 80.1 трлн руб. с 77.8 трлн месяцем ранее

• Рублёвая часть сбережений прибавила 1.1 трлн руб., валютная – 1.2 трлн

• Доли рублёвых и валютных сбережений составили 80% и 20% vs 81% и 19% на начало октября

Чем вызваны эти изменения?

i) рубль за месяц ослабел к доллару на 7% – отсюда переоценка валютных сбережений

ii) индекс Мосбиржи за месяц вырос на 9% – паи и акции прибавили 0.5 трлн руб.

iii) любовь публики к наличным сохранилась, хоть и ослабела с сентября – чистый приток в наличные рубли составил 484 млрд руб. против уточнённой оценки в 903 млрд месяцем ранее

iv) дюрация сбережений продолжает снижаться: чистый приток рублей на текущие счета – 144 млрд руб., чистый отток со срочных депозитов – 55 млрд

🍰 Структура сбережений: депозиты – 49%, наличные – 25%, акции и паи – 9%, страховые и пенсионные накопления – 8%, эскроу – 5%, долговые ценные бумаги – 3%, деньги на брокерских счетах – 1%

@xtxixty

Сбербанк показал рекордную прибыль в ноябре

• В ноябре 2022 года чистая прибыль Сбербанка выросла на 22.7% г/г до 125 млрд руб. – мы оцениваем ROE в 28%

• Чистый процентный доход и чистый комиссионный доход выросли на 12.8% г/г и 16.0% г/г соответственно

• По итогам 11м22 основной доход вырос на 4.1% г/г, а операционные расходы снизились на 3.9% г/г – при этом чистая прибыль снизилась на 85% г/г до 175 млрд руб.

• Ожидаем, что в декабре существенный рост основного дохода продолжится, хотя сезонное увеличение операционных расходов может помешать дальнейшему росту прибыли

• Коэффициент достаточности общего капитала вырос м/м, но банк не публикует данные в абсолютном выражении

• Считаем, что банк имеет возможность выплатить дивиденды за 2022 год, учитывая восстановление ROE до 20%+ и ROA до 4% (ожидаем DY 5%) – однако окончательное решение будет зависеть как от перспектив роста банка в 2023 году, так и от результатов переговоров о возврате субординированного кредита Минфину

💡Хороший результат в 2022 году не гарантирует выплату дивидендов

@xtxixty

• В ноябре 2022 года чистая прибыль Сбербанка выросла на 22.7% г/г до 125 млрд руб. – мы оцениваем ROE в 28%

• Чистый процентный доход и чистый комиссионный доход выросли на 12.8% г/г и 16.0% г/г соответственно

• По итогам 11м22 основной доход вырос на 4.1% г/г, а операционные расходы снизились на 3.9% г/г – при этом чистая прибыль снизилась на 85% г/г до 175 млрд руб.

• Ожидаем, что в декабре существенный рост основного дохода продолжится, хотя сезонное увеличение операционных расходов может помешать дальнейшему росту прибыли

• Коэффициент достаточности общего капитала вырос м/м, но банк не публикует данные в абсолютном выражении

• Считаем, что банк имеет возможность выплатить дивиденды за 2022 год, учитывая восстановление ROE до 20%+ и ROA до 4% (ожидаем DY 5%) – однако окончательное решение будет зависеть как от перспектив роста банка в 2023 году, так и от результатов переговоров о возврате субординированного кредита Минфину

💡Хороший результат в 2022 году не гарантирует выплату дивидендов

@xtxixty

Минфин повысил оценку дефицита бюджета на 2022 до 2% ВВП

✏️Это соответствует 2.9 трлн руб. против ожидавшегося ранее дефицита в 0.9% ВВП | 1.3 трлн руб. – разница большая

• Месяц назад мы писали, что дефицит уже в 2022 может превысить план министерства и может также не учитывать трансферт ГВФ на компенсацию отсрочки по страховым взносам за 2-3к22

• Кроме того, из оперативных данных по исполнению следует, что без дополнительных поступлений от Газпрома дефицит за ноябрь составил бы ~0.6 трлн руб.: 39% поступлений в федеральный бюджет в ноябре – это дополнительный НДПИ и дивиденды Газпрома

❔Что говорил Банк России про расширение бюджетных дефицитов?

"В случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели"

💡Считаем, что в России бюджетная политика оказывала большое (и, возможно, недооцененное) влияние на динамику потребительских цен. Так:

i) дезинфляции 2015-17 гг была тесно связана с консолидацией бюджета после 2014

ii) ... а ускорение инфляции 2020-21 совпало со смягчением бюджетной политики

💡О связи бюджетной политики и инфляции

@xtxixty

✏️Это соответствует 2.9 трлн руб. против ожидавшегося ранее дефицита в 0.9% ВВП | 1.3 трлн руб. – разница большая

• Месяц назад мы писали, что дефицит уже в 2022 может превысить план министерства и может также не учитывать трансферт ГВФ на компенсацию отсрочки по страховым взносам за 2-3к22

• Кроме того, из оперативных данных по исполнению следует, что без дополнительных поступлений от Газпрома дефицит за ноябрь составил бы ~0.6 трлн руб.: 39% поступлений в федеральный бюджет в ноябре – это дополнительный НДПИ и дивиденды Газпрома

❔Что говорил Банк России про расширение бюджетных дефицитов?

"В случае дополнительного расширения бюджетного дефицита может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели"

💡Считаем, что в России бюджетная политика оказывала большое (и, возможно, недооцененное) влияние на динамику потребительских цен. Так:

i) дезинфляции 2015-17 гг была тесно связана с консолидацией бюджета после 2014

ii) ... а ускорение инфляции 2020-21 совпало со смягчением бюджетной политики

💡О связи бюджетной политики и инфляции

@xtxixty

Макроопрос Банка России: ожидания по инфляции – вниз, по ставке – вверх

Прогнозы на 2022 значимо не изменились, кроме ВВП: здесь медианный прогноз улучшился до -2.9% г/г – согласуется с текущей динамикой экономической активности

• В то же время, консенсус стал пессимистичнее в отношении динамики ВВП на 2023: -2.4% г/г vs -2.1% г/г в предыдущем раунде

Медианный прогноз инфляции на 2023 стал ниже, а ключевой ставки – выше (в обоих случаях на 0.2пп):

i) медианный аналитик ожидает роста цен на 5.8% г/г в декабре 2023, при этом разброс мнений широк – от 3.5% до 8%

ii) ожидания консенсуса по ключевой ставке – 7.3% в среднем за год

🧐Загадкой для нас остаётся оценка потенциальных темпов роста ВВП в 1.5% – всего на 0.5 пп ниже, чем в начале февраля

❗К тому же, на наш взгляд, ожидания по инфляции важно корректировать на то, каким окажется бюджетный дефицит, – по словам министра финансов, уже в 2022 дефицит бюджета составит 2% ВВП против обозначенных в недавнем федеральном законе 0.9%

@xtxixty

Прогнозы на 2022 значимо не изменились, кроме ВВП: здесь медианный прогноз улучшился до -2.9% г/г – согласуется с текущей динамикой экономической активности

• В то же время, консенсус стал пессимистичнее в отношении динамики ВВП на 2023: -2.4% г/г vs -2.1% г/г в предыдущем раунде

Медианный прогноз инфляции на 2023 стал ниже, а ключевой ставки – выше (в обоих случаях на 0.2пп):

i) медианный аналитик ожидает роста цен на 5.8% г/г в декабре 2023, при этом разброс мнений широк – от 3.5% до 8%

ii) ожидания консенсуса по ключевой ставке – 7.3% в среднем за год

🧐Загадкой для нас остаётся оценка потенциальных темпов роста ВВП в 1.5% – всего на 0.5 пп ниже, чем в начале февраля

❗К тому же, на наш взгляд, ожидания по инфляции важно корректировать на то, каким окажется бюджетный дефицит, – по словам министра финансов, уже в 2022 дефицит бюджета составит 2% ВВП против обозначенных в недавнем федеральном законе 0.9%

@xtxixty