Forwarded from TruEcon

#ставки #банки #кредит #БанкРоссии #инфляция

Кредит населению стремительно сворачивается

По предварительной оценке Frank RG, объем выданных кредитов населению в ноябре рухнул еще на 28.4% м/м до ₽626 млрд❗️. Это означает, что в ноябре происходило сокращение кредитного портфеля, а не просто сокращение выдач.

✔️ Выдачи ипотеки упали на 27% м/м до ₽259.7 млрд, здесь, конечно сказался, как рост ставок по ипотеке до 30%, так и некоторые задержки с лимитами по льготной ипотеке, хотя по ней выдачи все же около ₽200 млрд сохраняются, рухнула именно рыночная ипотека.

✔️ Выдачи кредитов наличными рухнули еще ниже до ₽225.9 млрд (-29.1% м/м), как и ожидалось сокращение кредитного портфеля пока здесь только ускоряется, до -1.5% за месяц.

✔️ Выдачи автокредитов тоже резко рухнули до ₽115.5 млрд (-31.1% м/м) – эффект от ожиданий роста цен из-за утильсбора завершился, а выдачи были даже ниже прошлогодних. Выдачи POS-кредитов упали до ₽25.5 млрд (-21.8%).

С поправкой на сезонность падение выдач немного поскромнее, потому как ноябрь - это скорее период сезонного охлаждения кредитования перед декабрьским всплеском.

До недавнего времени прирост кредита населению составлял ₽6-7 трлн за год, что обеспечивало значительный вклад в прирост спроса в экономике, сейчас этот кредитный импульс себя исчерпал и даже становится отрицательным.

P.S.: Корпкредит пока под вопросом, но в ноябре должно быть сильное торможение.

@truecon

Кредит населению стремительно сворачивается

По предварительной оценке Frank RG, объем выданных кредитов населению в ноябре рухнул еще на 28.4% м/м до ₽626 млрд❗️. Это означает, что в ноябре происходило сокращение кредитного портфеля, а не просто сокращение выдач.

С поправкой на сезонность падение выдач немного поскромнее, потому как ноябрь - это скорее период сезонного охлаждения кредитования перед декабрьским всплеском.

До недавнего времени прирост кредита населению составлял ₽6-7 трлн за год, что обеспечивало значительный вклад в прирост спроса в экономике, сейчас этот кредитный импульс себя исчерпал и даже становится отрицательным.

P.S.: Корпкредит пока под вопросом, но в ноябре должно быть сильное торможение.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MSCinsider

#обзор

Друзья, кто вы ? Инвестор или трейдер ?

Если вы инвестор, вас не пугают красные цифры, а также, если у вас есть много терпения, то можете покупать акции уже сейчас в долгосрок. Я уверен, что будет результат через 1-2 года.

Тем не менее, если вы трейдер и ждете момента лучшего захода, то нужно набраться терпения. На графиках позиции юрлиц по индексам РТС и ММВБ. Юрлица в рекордном шорте, физлица в рекордном лонге. Индексы падают. Как только тренд в этих позициях сменится, то мы сами начнем интересоваться акциями. 🤝

Друзья, кто вы ? Инвестор или трейдер ?

Если вы инвестор, вас не пугают красные цифры, а также, если у вас есть много терпения, то можете покупать акции уже сейчас в долгосрок. Я уверен, что будет результат через 1-2 года.

Тем не менее, если вы трейдер и ждете момента лучшего захода, то нужно набраться терпения. На графиках позиции юрлиц по индексам РТС и ММВБ. Юрлица в рекордном шорте, физлица в рекордном лонге. Индексы падают. Как только тренд в этих позициях сменится, то мы сами начнем интересоваться акциями. 🤝

❤1

Российский фондовый рынок продолжает оставаться под давлением. С майских максимумов индекс Мосбиржи упал на 30% и опускался ниже уровня 2400 пунктов. Индекс суверенных облигаций RGBI с мая потерял почти 20%. Все пропало? Ужас-ужас?

Может ли такое быть? Вероятность есть. Однако, на наш взгляд, сегодня на рынке сложилась классика по ситуационному анализу, который мы также подробным образом изучаем вместе с клиентами на наших обучающих курсах. Вот и пришло время теорию применять на практике.

О чем мы говорим конкретно? Когда на рынке все кричат о том, что далее ничего хорошего не будет — это время покупать. Что именно? Очень важный вопрос. Мы полагаем, что именно сейчас на российском рынке следует обратить внимание на наиболее ликвидные «фишки», не бояться и формировать позиции, докупать упавшие бумаги. Второй эшелон — отдельная песня, и тут риски, конечно, выше.

Переходим к выводам. Первое — рынок акций РФ крайне недооценен. Кстати, это касается и ретроспективы: P/E индекса Мосбиржи в 2021 г. составлял около 7,3х (сейчас 3,5х). Чувствуете разницу? То есть, по всей вероятности, основная часть негатива уже в цене. При этом, обратите внимание на индекс RGBI, который, несмотря на все пессимистичные ожидания по ставке, не хочет дальше падать.

#акции #российский_рынок

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from ДОХОДЪ

Опции замещающих облигаций

Нас постоянно пугают возможной девальвацией. Чем мы можем ответить на этот вызов?

Кроме откровенно спекулятивных инструментов, типа фьючерсов, мы с вами имеем вполне неплохой инструмент — замещающие облигации. Все они сегодня по сути своей — облигации рублевые, просто привязанные к курсу валют. И потому инфраструктурного риска в них нет.

Какие доходности на этом рынке сегодня, с учетом значительного объема конвертации государственных облигаций в конце года?

Для начала посмотрим на парочку замещенных госбумаг.

К примеру, та, что гасится в марте 2035.

Купон 5,1% годовых. А вот доходность сегодня составляет чуть более 9,5% годовых. То есть имеем привязку к курсу доллара и сверх того — 9,5% годовых.

Для того, кто просто держит доллары под матрасом, повод задуматься.

Есть более доходные похожие темы. К примеру, облигации Газпрома с погашением в феврале 2030 года. Купон там небольшой — всего 3,3%. Зато доходность к погашению порядка 11%.

Есть желание получить еще большую доходность? Без проблем. ТМК, с погашением в феврале 2027 года, дает доходность 12,5% годовых.

Завод «Борец» с погашением в сентябре 2026 года дает 13,4% годовых доходность к погашению.

Про ПИК, который гасится в ноябре 2026 года, и дает доходность к погашению более 20% годовых, я уж и не заикаюсь.

Если вы опасаетесь возможной девальвации, есть вполне рабочий инструмент — замещающие облигации, который не несёт в себе сегодня никакого структурного риска. И который, помимо привязки к доллару, дает еще и вполне интересную доходность.

P.S. Не исключу, что в конце года, если не будет чего-то неожиданного и экстраординарного, доходности эти еще немного снизятся. Потому бумаги имеют шанс подрасти. Они неплохо выросли в конце года: доходности были в среднем на 2-3% выше. Есть шанс, что к концу года доходности будут еще на пару процентов ниже.

Эти инвестиции, кроме привязки к курсу доллара, еще покажут неплохой рост.

Это уже реализовано как готовый инструмент в наших стратегиях доверительного управления. https://broker.finam.ru/landing/asset-management-agent/

Нас постоянно пугают возможной девальвацией. Чем мы можем ответить на этот вызов?

Кроме откровенно спекулятивных инструментов, типа фьючерсов, мы с вами имеем вполне неплохой инструмент — замещающие облигации. Все они сегодня по сути своей — облигации рублевые, просто привязанные к курсу валют. И потому инфраструктурного риска в них нет.

Какие доходности на этом рынке сегодня, с учетом значительного объема конвертации государственных облигаций в конце года?

Для начала посмотрим на парочку замещенных госбумаг.

К примеру, та, что гасится в марте 2035.

Купон 5,1% годовых. А вот доходность сегодня составляет чуть более 9,5% годовых. То есть имеем привязку к курсу доллара и сверх того — 9,5% годовых.

Для того, кто просто держит доллары под матрасом, повод задуматься.

Есть более доходные похожие темы. К примеру, облигации Газпрома с погашением в феврале 2030 года. Купон там небольшой — всего 3,3%. Зато доходность к погашению порядка 11%.

Есть желание получить еще большую доходность? Без проблем. ТМК, с погашением в феврале 2027 года, дает доходность 12,5% годовых.

Завод «Борец» с погашением в сентябре 2026 года дает 13,4% годовых доходность к погашению.

Про ПИК, который гасится в ноябре 2026 года, и дает доходность к погашению более 20% годовых, я уж и не заикаюсь.

Если вы опасаетесь возможной девальвации, есть вполне рабочий инструмент — замещающие облигации, который не несёт в себе сегодня никакого структурного риска. И который, помимо привязки к доллару, дает еще и вполне интересную доходность.

P.S. Не исключу, что в конце года, если не будет чего-то неожиданного и экстраординарного, доходности эти еще немного снизятся. Потому бумаги имеют шанс подрасти. Они неплохо выросли в конце года: доходности были в среднем на 2-3% выше. Есть шанс, что к концу года доходности будут еще на пару процентов ниже.

Эти инвестиции, кроме привязки к курсу доллара, еще покажут неплохой рост.

Это уже реализовано как готовый инструмент в наших стратегиях доверительного управления. https://broker.finam.ru/landing/asset-management-agent/

Forwarded from headlines QUANTS

IMOEX:

● 30.12.2024 индекс Мосбиржи вырос более чем на +20% от своего локального минимума (от 17-го декабря), таким образом «Бычий рынок» официально начался.

headlines Q.

#IMOEX

● 30.12.2024 индекс Мосбиржи вырос более чем на +20% от своего локального минимума (от 17-го декабря), таким образом «Бычий рынок» официально начался.

headlines Q.

#IMOEX

Forwarded from Банк России

#ответыцб

😏 ✉️ Ответы на вопросы

Поступившие в кот-бот (ч.1)

Сегодня мы собрали вопросы по одной теме — дискуссии вокруг мнимой заморозки вкладов. Рассмотрим детали этого вредного мифа и объясним, почему такой сценарий невозможен.

Эта идея абсурдна. Помимо того, что это грубейшее нарушение права граждан и компаний распоряжаться своими активами, подобный шаг подорвет основы банковской системы и финансовую стабильность страны. Банки привлекают свободные средства населения и компаний. Только благодаря этому они способны выдавать кредиты заемщикам. Если «заморозить» вклады, ограничить возможность для граждан и бизнеса распоряжаться своими деньгами, то никто не готов будет держать деньги в банках. И это тут же поставит крест на возможности банков кредитовать экономику. Совершенно очевидно, что в любой рыночной экономике, составной частью которой является банковское кредитование, подобный шаг немыслим.

Нет. Такое предположение говорит лишь о полном непонимании механизма сдерживания инфляции, который использует ЦБ. При помощи ключевой ставки он влияет на ставки в экономике, а через них на спрос и в итоге — на инфляцию. Логика здесь такая. При высоких ставках людям выгодно заработать на вкладах, а брать кредит не выгодно, поэтому они на время откладывают привлечение кредитов и крупные покупки, а свободные средства размещают на банковских депозитах, а также в иных финансовых инструментах. В результате спрос на товары и услуги снижается, а инфляция замедляется. Если «заморозить» вклады, то люди надолго потеряют доверие к банкам и финансовой системе в целом. И вместо того, чтобы продолжать размещать свои сбережения на депозитах, бросятся вкладывать их в недвижимость и товары длительного пользования. С соответствующими печальными последствиями для роста цен. Ключевая ставка перестанет работать, а ЦБ потеряет свой основной инструмент влияния на спрос и инфляцию. Это даже хуже, чем пилить сук, на котором только ты сам сидишь. Это как дойдя до середины моста, натянутого над глубоким ущельем, одним взмахом топора перерубить канаты, на которых он держится.

Опасения, что в какой-то момент сбережения разом выплеснутся на потребительский рынок и инфляция взлетит, беспочвенны. Готовность граждан сберегать средства на депозитах напрямую зависит от соотношения ключевой ставки и ожиданий людей по будущей инфляции. Банк России будет снижать уровень ставок в экономике постепенно, только убедившись в том, что инфляция и инфляционные ожидания устойчиво снижаются. Такая политика поддержит привлекательность депозитов. В результате на рост потребления будут влиять не столько использование уже накопленных депозитов, сколько использование большей доли доходов. И это не помешает снижению инфляции.

Ч.2

Поступившие в кот-бот (ч.1)

Сегодня мы собрали вопросы по одной теме — дискуссии вокруг мнимой заморозки вкладов. Рассмотрим детали этого вредного мифа и объясним, почему такой сценарий невозможен.

Добрый день. Как думаете, будут ли замораживать счета вкладчиков?

Эта идея абсурдна. Помимо того, что это грубейшее нарушение права граждан и компаний распоряжаться своими активами, подобный шаг подорвет основы банковской системы и финансовую стабильность страны. Банки привлекают свободные средства населения и компаний. Только благодаря этому они способны выдавать кредиты заемщикам. Если «заморозить» вклады, ограничить возможность для граждан и бизнеса распоряжаться своими деньгами, то никто не готов будет держать деньги в банках. И это тут же поставит крест на возможности банков кредитовать экономику. Совершенно очевидно, что в любой рыночной экономике, составной частью которой является банковское кредитование, подобный шаг немыслим.

Может ли ЦБ использовать заморозку вкладов для борьбы с инфляцией как альтернативу повышению ключевой ставки?

Нет. Такое предположение говорит лишь о полном непонимании механизма сдерживания инфляции, который использует ЦБ. При помощи ключевой ставки он влияет на ставки в экономике, а через них на спрос и в итоге — на инфляцию. Логика здесь такая. При высоких ставках людям выгодно заработать на вкладах, а брать кредит не выгодно, поэтому они на время откладывают привлечение кредитов и крупные покупки, а свободные средства размещают на банковских депозитах, а также в иных финансовых инструментах. В результате спрос на товары и услуги снижается, а инфляция замедляется. Если «заморозить» вклады, то люди надолго потеряют доверие к банкам и финансовой системе в целом. И вместо того, чтобы продолжать размещать свои сбережения на депозитах, бросятся вкладывать их в недвижимость и товары длительного пользования. С соответствующими печальными последствиями для роста цен. Ключевая ставка перестанет работать, а ЦБ потеряет свой основной инструмент влияния на спрос и инфляцию. Это даже хуже, чем пилить сук, на котором только ты сам сидишь. Это как дойдя до середины моста, натянутого над глубоким ущельем, одним взмахом топора перерубить канаты, на которых он держится.

Есть ли риск, что накопленные на депозитах средства хлынут на рынок и начнется гиперинфляция?

Опасения, что в какой-то момент сбережения разом выплеснутся на потребительский рынок и инфляция взлетит, беспочвенны. Готовность граждан сберегать средства на депозитах напрямую зависит от соотношения ключевой ставки и ожиданий людей по будущей инфляции. Банк России будет снижать уровень ставок в экономике постепенно, только убедившись в том, что инфляция и инфляционные ожидания устойчиво снижаются. Такая политика поддержит привлекательность депозитов. В результате на рост потребления будут влиять не столько использование уже накопленных депозитов, сколько использование большей доли доходов. И это не помешает снижению инфляции.

Ч.2

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#БанкРоссии #ставки #кредит #рубль #инфляция

Кредит населению продолжает замедляться

Данные Frank RG подтвердили предварительные оценки по выдаче кредитов населению в декабре – выдачи кредитов снизились до ₽593 млрд (-6.2% м/м), относительно декабря прошлого года падение более 58% г/г.

✔️ Выдача кредитов наличными сократилась в декабре до ₽181.6 млрд (-20.3% м/м и 57.1% г/г), именно этот сегмент кредитования определяет спрос на товары длительного пользования, потому в этом сегменте вполне ожидаемое охлаждение. Нужно учитывать, что этот портфель выгашивается со скоростью ₽450-500 млрд в месяц, т.е. идет устойчивое сокращение кредита.

✔️ Выдачи ипотеки в декабре немного подросли до ₽273.6 млрд (+3.7% м/м) после ноябрьского провала на 27% м/м, годовая динамика зафиксировала падение -65.7% г/г. Весь рост за счет выдачи субсидируемой ипотеки до ₽221 млрд в декабре по предварительным данным ДОМРФ. В целом это чуть больше, чем гасится ежемесячно, но темпы роста общего портфеля здесь незначительны.

✔️ Выдачи автокредитов сильно не изменились и составили ₽115 млрд (-0.6% м/м и -26% г/г), но и здесь выдачи скорее стабилизировались после резкого обвала в последние пару месяцев. По объемам выдачи сопоставимы с погашениями, т.е. прирост кредитования находится в пределах ожиданий Банка России.

✔️ Выдачи POS-кредитов сократились до ₽23.1 млрд (-8% м/м, -52.7% г/г), что также указывает на охлаждение потребления в декабре, несмотря на новогодние праздники и традиционно высокий спрос в этот период.

В целом кредитование населения в декабре указывает на охлаждение потребительской активности. Отчасти это подтверждает оценка потребительских расходов от Сбера (-0.3% м/м в реальном выражении с поправкой на сезонность), а также резкое торможение годового прироста выручки по данным ККТ от ФНС до 14.6% г/г, в 3 квартале годовой прирост был более 20%.

В целом можно говорить о завершении воздействия сильного кредитного импульса на потребительский спрос, но продолжит сохраняться значительный эффект со стороны зарплатного импульса. Хотя и здесь есть определенные намеки на торможение, годовой прирост медианной з/п по данным Сбериндекса замедлился до 14.7% г/г, по сравнению с ростом ~20% г/г в предыдущие полгода. Хотя в декабре здесь может быть всплеск, обусловленный, повышением налогов в 2025 году, но это локальная история.

P.S.: Минфин опубликовал планы покупки валюты с 15 января 2025 года по 6 февраля 2025 года на уровне ₽4.1 млрд в день, одновременно Банк России будет планово продавать по ₽8.86 млрд в день в первом полугодии, таким образом чистые продажи валюты в этот период составят ~₽4.76 млрд в день, что значимо на курс не повлияет.

@truecon

Кредит населению продолжает замедляться

Данные Frank RG подтвердили предварительные оценки по выдаче кредитов населению в декабре – выдачи кредитов снизились до ₽593 млрд (-6.2% м/м), относительно декабря прошлого года падение более 58% г/г.

В целом кредитование населения в декабре указывает на охлаждение потребительской активности. Отчасти это подтверждает оценка потребительских расходов от Сбера (-0.3% м/м в реальном выражении с поправкой на сезонность), а также резкое торможение годового прироста выручки по данным ККТ от ФНС до 14.6% г/г, в 3 квартале годовой прирост был более 20%.

В целом можно говорить о завершении воздействия сильного кредитного импульса на потребительский спрос, но продолжит сохраняться значительный эффект со стороны зарплатного импульса. Хотя и здесь есть определенные намеки на торможение, годовой прирост медианной з/п по данным Сбериндекса замедлился до 14.7% г/г, по сравнению с ростом ~20% г/г в предыдущие полгода. Хотя в декабре здесь может быть всплеск, обусловленный, повышением налогов в 2025 году, но это локальная история.

P.S.: Минфин опубликовал планы покупки валюты с 15 января 2025 года по 6 февраля 2025 года на уровне ₽4.1 млрд в день, одновременно Банк России будет планово продавать по ₽8.86 млрд в день в первом полугодии, таким образом чистые продажи валюты в этот период составят ~₽4.76 млрд в день, что значимо на курс не повлияет.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from ДОХОДЪ

ПОИСК ЛУЧШИХ МОМЕНТОВ ДЛЯ ИНВЕСТИЦИЙ - СИЛЬНО ПЕРЕОЦЕНЕН

Часть 2/2

Часть 1 - в предыдущем посте.

🔹 Результаты

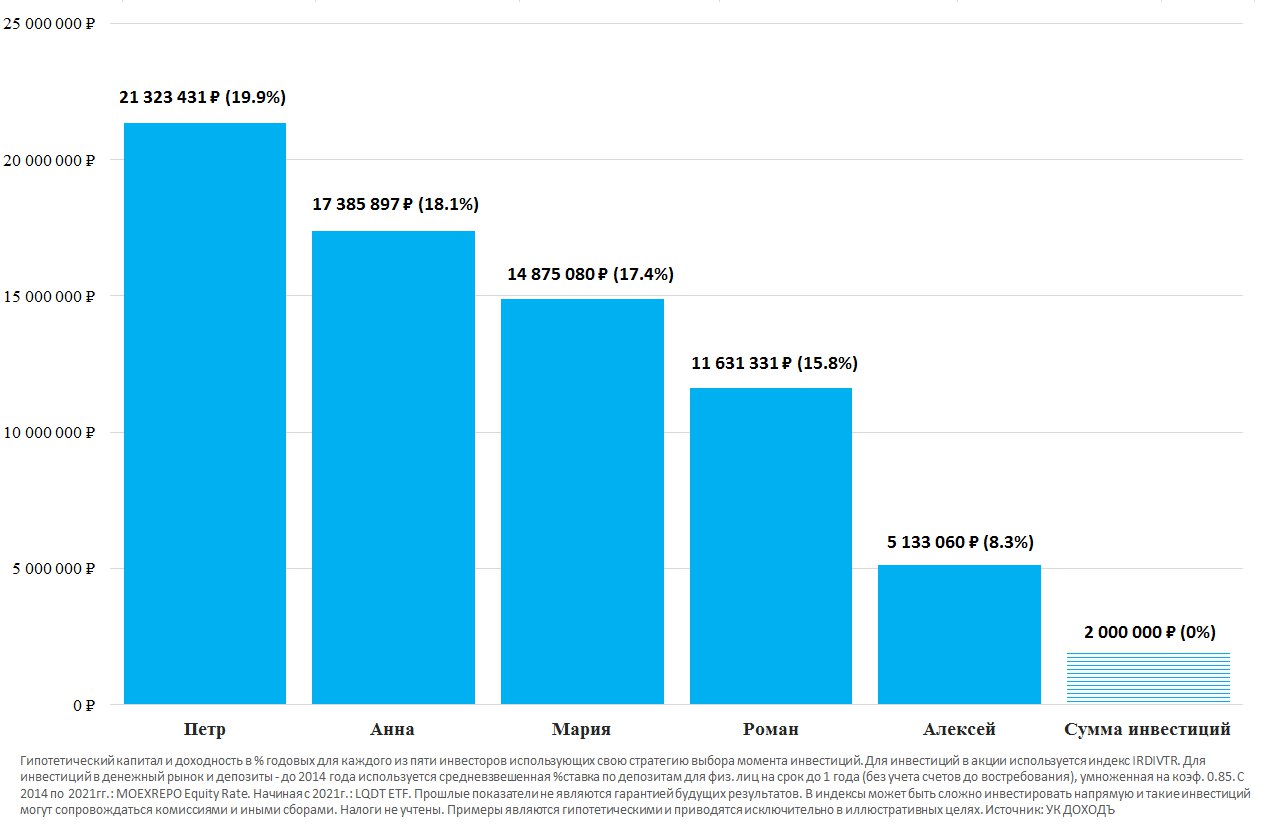

Ниже представлен график, который показывает, какой гипотетический капитал накопил бы каждый из пяти инвесторов (и какую доходность в % годовых бы получил) к концу 20-летнего периода (2004-2023 гг.).

▪️Естественно, лучшие результаты принадлежат Петру, который ждал и идеально подбирал время для своих ежегодных инвестиций: он сумел накопить более 21 млн. руб. (эквивалентно доходности в 19,9% годовых).

▪️Вторым же результатом может похвастаться Анна, накопившая за тот же период более 17 млн. руб. (18,1% годовых). Разница между первым и вторым местом составляет чуть больше 3,9 млн руб. Эта относительно небольшая разница особенно удивительна, если учесть, что Анна просто вкладывала свои деньги, как только получала их каждый год, без необходимости постоянного слежения за рынком.

▪️Подход Марии, основанный на усреднении затрат, оказался почти таким же успешным, как и у Анны, и принес ей третье место с почти 15 млн. руб. в конце 20-летнего периода (17,4% годовых). Модель инвестирования Анны со временем оказалась более эффективной, так как рынки акций в целом имеют тенденцию к росту и чем раньше и на более высокую сумму вы оказываетесь в этом росте, тем, как правило, выше окажутся ваши долгосрочные результаты.

▪️Результаты Романа также оказались обнадеживающими. Несмотря на то, что он всегда выбирал неудачное время для инвестирования и заработал на 5,7 млн руб. меньше нежели Анна (11.6 млн. руб. или 15,8% годовых), которая вообще не пыталась выбирать время для инвестирования, результат Романа все равно больше, чем если бы он не инвестировал в рынок акций.

▪️Алексей же, который все ждал удобного случая, чтобы купить акции, а потом вообще не купил их, показал худший результат – 5 133 060 руб. (всего 8,3% годовых). Больше всего Алексей беспокоился о том, чтобы не инвестировать в акции на пике рынка, однако, какой бы другой сценарий он не выбрал бы, даже инвестирование на максимуме, за 20-летний период он заработал бы гораздо больше.

Хоть мы и рассмотрели долгосрочное инвестирование на одном временном отрезке, Центр финансовых исследований Шваба доказал, что независимо от рассматриваемого достаточно долгосрочного периода времени рейтинги оказываются удивительно похожими и периодическое инвестирование сразу (в нашем случае - сценарий Анны) никогда не занимало последнее место.

🔹 Выводы

Практически невозможно точно определять дно рынка на регулярной основе. Так что, с реалистичной точки зрения, лучшее действие, которое может предпринять долгосрочный инвестор, — это определить, какой объем средств в акциях соответствует его целям и допустимому риску, а затем рассмотреть возможность инвестирования как можно скорее, независимо от текущего уровня цен на диверсифицированный портфель акций.

Даже не вовремя сделанные инвестиции в акции были намного лучше, чем полное отсутствие инвестиций. Наше исследование показывает, что инвесторы, которые медлят, скорее всего, упустят потенциальный рост рынка. Постоянно ожидая "подходящего момента", Алексей пожертвовал 6,5 млн руб. по сравнению даже с "полными неудачником" Романом, который инвестировал в рынок на максимуме каждый год.

Исходя из полученных результатов, можно сделать следующие выводы:

▪️ Учитывая сложность выбора времени моментов входа в рынок акций, наиболее реалистичной стратегией для большинства инвесторов будет немедленное инвестирование в акции.

▪️ Промедление может быть хуже, чем неудачный выбор времени. В долгосрочной перспективе почти всегда лучше инвестировать в акции - даже в самое неподходящее время каждый год - чем не инвестировать вообще.

▪️ Усреднение затрат – хороший план, если вы склонны к сильным переживаниям от краткосрочных снижений стоимости крупных инвестиций, если ваши инвестиции не предусматривают регулярности или же если вам нравится дисциплина инвестирования небольших сумм по мере их получения.

========

Подготовлено на основе статьи "Does Market Timing Work?" Schwab Center for Financial Research.

👉 Полная версия этой статьи - в Дзен

Часть 2/2

Часть 1 - в предыдущем посте.

🔹 Результаты

Ниже представлен график, который показывает, какой гипотетический капитал накопил бы каждый из пяти инвесторов (и какую доходность в % годовых бы получил) к концу 20-летнего периода (2004-2023 гг.).

▪️Естественно, лучшие результаты принадлежат Петру, который ждал и идеально подбирал время для своих ежегодных инвестиций: он сумел накопить более 21 млн. руб. (эквивалентно доходности в 19,9% годовых).

▪️Вторым же результатом может похвастаться Анна, накопившая за тот же период более 17 млн. руб. (18,1% годовых). Разница между первым и вторым местом составляет чуть больше 3,9 млн руб. Эта относительно небольшая разница особенно удивительна, если учесть, что Анна просто вкладывала свои деньги, как только получала их каждый год, без необходимости постоянного слежения за рынком.

▪️Подход Марии, основанный на усреднении затрат, оказался почти таким же успешным, как и у Анны, и принес ей третье место с почти 15 млн. руб. в конце 20-летнего периода (17,4% годовых). Модель инвестирования Анны со временем оказалась более эффективной, так как рынки акций в целом имеют тенденцию к росту и чем раньше и на более высокую сумму вы оказываетесь в этом росте, тем, как правило, выше окажутся ваши долгосрочные результаты.

▪️Результаты Романа также оказались обнадеживающими. Несмотря на то, что он всегда выбирал неудачное время для инвестирования и заработал на 5,7 млн руб. меньше нежели Анна (11.6 млн. руб. или 15,8% годовых), которая вообще не пыталась выбирать время для инвестирования, результат Романа все равно больше, чем если бы он не инвестировал в рынок акций.

▪️Алексей же, который все ждал удобного случая, чтобы купить акции, а потом вообще не купил их, показал худший результат – 5 133 060 руб. (всего 8,3% годовых). Больше всего Алексей беспокоился о том, чтобы не инвестировать в акции на пике рынка, однако, какой бы другой сценарий он не выбрал бы, даже инвестирование на максимуме, за 20-летний период он заработал бы гораздо больше.

Хоть мы и рассмотрели долгосрочное инвестирование на одном временном отрезке, Центр финансовых исследований Шваба доказал, что независимо от рассматриваемого достаточно долгосрочного периода времени рейтинги оказываются удивительно похожими и периодическое инвестирование сразу (в нашем случае - сценарий Анны) никогда не занимало последнее место.

🔹 Выводы

Практически невозможно точно определять дно рынка на регулярной основе. Так что, с реалистичной точки зрения, лучшее действие, которое может предпринять долгосрочный инвестор, — это определить, какой объем средств в акциях соответствует его целям и допустимому риску, а затем рассмотреть возможность инвестирования как можно скорее, независимо от текущего уровня цен на диверсифицированный портфель акций.

Даже не вовремя сделанные инвестиции в акции были намного лучше, чем полное отсутствие инвестиций. Наше исследование показывает, что инвесторы, которые медлят, скорее всего, упустят потенциальный рост рынка. Постоянно ожидая "подходящего момента", Алексей пожертвовал 6,5 млн руб. по сравнению даже с "полными неудачником" Романом, который инвестировал в рынок на максимуме каждый год.

Исходя из полученных результатов, можно сделать следующие выводы:

▪️ Учитывая сложность выбора времени моментов входа в рынок акций, наиболее реалистичной стратегией для большинства инвесторов будет немедленное инвестирование в акции.

▪️ Промедление может быть хуже, чем неудачный выбор времени. В долгосрочной перспективе почти всегда лучше инвестировать в акции - даже в самое неподходящее время каждый год - чем не инвестировать вообще.

▪️ Усреднение затрат – хороший план, если вы склонны к сильным переживаниям от краткосрочных снижений стоимости крупных инвестиций, если ваши инвестиции не предусматривают регулярности или же если вам нравится дисциплина инвестирования небольших сумм по мере их получения.

========

Подготовлено на основе статьи "Does Market Timing Work?" Schwab Center for Financial Research.

👉 Полная версия этой статьи - в Дзен

{kind=link}

Forwarded from TruEcon

Эксперты SberCIB снизили прогноз по курсу доллара в 2025 году на ₽10 — до ₽105. По их мнению, рост курса вплоть до ₽85 возможен уже в ближайшие недели.

вторую среду подряд Минфин с заметным успехом проводит размещения ОФЗ. В прошлую среду Минфин спрос на ОФЗ 26233 (2035 год погашения) и 26248 (2040 год) превысил 346 млрд рублей. Таких объемов спроса со стороны участников рынка на фиксированные длинные выпуски не было с конца 2022 года.

Сегодня в меню Минфина также было два длинных выпуска 26247 (2039 год) и 26245 (2035 год). На текущий момент известно об итогах размещения 26247 и там вновь внушительные цифры спроса — 186.7 млрд рублей. Это сигнализирует об оптимизме крупных участников рынка в отношении длинных выпусков.

На этом фоне инвестором с толерантностью к процентным рискам рекомендуем обратить внимание на выпуски ОФЗ 26248 и 26244 имеющие 5.2 и 6.7 дюрацию соответственно. В случае реализации базового сценария и снижения ключевой ставки до уровня 16-19 к концу года, доходность по этим выпускам может опуститься до уровня 14-15%, что предполагает полную доходность от инвестиций с учетом купона на уровне 25-30% и выше.

Сегодня в меню Минфина также было два длинных выпуска 26247 (2039 год) и 26245 (2035 год). На текущий момент известно об итогах размещения 26247 и там вновь внушительные цифры спроса — 186.7 млрд рублей. Это сигнализирует об оптимизме крупных участников рынка в отношении длинных выпусков.

На этом фоне инвестором с толерантностью к процентным рискам рекомендуем обратить внимание на выпуски ОФЗ 26248 и 26244 имеющие 5.2 и 6.7 дюрацию соответственно. В случае реализации базового сценария и снижения ключевой ставки до уровня 16-19 к концу года, доходность по этим выпускам может опуститься до уровня 14-15%, что предполагает полную доходность от инвестиций с учетом купона на уровне 25-30% и выше.

Forwarded from bitkogan⚡️HOTLINE

Трамп может быть агентом России — CNN со ссылкой на украинских военных

Президента США снова заподозрили во связах с Россией, в этот раз из-за предложений по Украине.

💬 Так он не Дональд Трамп, он Дмитрий Козырев. Да и дочь он не просто так Иванкой назвал. Ох не просто так.

🔥 HOTLINE

Президента США снова заподозрили во связах с Россией, в этот раз из-за предложений по Украине.

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MOEX - Московская биржа

С 1 марта на фондовом рынке в экспериментальном режиме стартуют торги в выходные дни

Торги пройдут в рамках дополнительной сессии выходного дня, являющейся частью следующего за выходными торгового дня.

👉 На первом этапе будут торговаться самые ликвидные акции.

Чтобы снизить волатильность и обеспечить ликвидность, границы цен в ходе торгов в выходные будут сужены до 3% от цены закрытия предыдущего торгового дня и не будут изменяться.

Подробнее тут

Торги пройдут в рамках дополнительной сессии выходного дня, являющейся частью следующего за выходными торгового дня.

Чтобы снизить волатильность и обеспечить ликвидность, границы цен в ходе торгов в выходные будут сужены до 3% от цены закрытия предыдущего торгового дня и не будут изменяться.

Подробнее тут

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from bitkogan⚡️HOTLINE

Глобальные инвесторы делают ставку на возвращение России на рынки — Bloomberg

Инвесторы по-тихому ищут доступные для покупки российские активы. Так, один лондонский брокер пытался купить долларовые бонды «Газпрома» для клиентов из Ближнего Востока. Но не нашел по адекватным ценам.

Goldman Sachs и JPMorgan Chase предоставляют способы торговли активами, связанными с Россией. Например, беспоставочные форварды на рубль.

💬 Bloomberg цитирует шефа, перевод — на картинке 🫶

#рфр #геополитика🔥 HOTLINE

Инвесторы по-тихому ищут доступные для покупки российские активы. Так, один лондонский брокер пытался купить долларовые бонды «Газпрома» для клиентов из Ближнего Востока. Но не нашел по адекватным ценам.

Goldman Sachs и JPMorgan Chase предоставляют способы торговли активами, связанными с Россией. Например, беспоставочные форварды на рубль.

#рфр #геополитика

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from headlines MACRO

Исторически между объемом денежной массы в РФ и капитализацией фондового рынка наблюдалась положительная корреляция. Однако с 2022 года эта взаимосвязь утратила силу, в результате чего расхождение между показателями сейчас составляет ₽47 трлн.

В случае, если корреляция вновь восстановится и капитализация рынка догонит объем денежной массы, то потенциальный прирост рынка может составить +76%.

headlines FX

В случае, если корреляция вновь восстановится и капитализация рынка догонит объем денежной массы, то потенциальный прирост рынка может составить +76%.

headlines FX