Это прикольно и смешно. Правда, немного странно, что рекламировать Сбер позвали вора-домушника Жоржа Милославского.

https://youtu.be/TDl_7-dHg3A

https://youtu.be/TDl_7-dHg3A

Forwarded from Планёрка

Тотальная безграмотность гуманитариев из «Известий». Они и выводы сделали, и в заголовок взяли мысль про «снижение»

Очень интересно как развиваются технологии. При всех чудесах прогресса, всё равно находятся странные устаревшие вещи.

Например, я не понимаю почему в банковских картах до сих пор используется магнитная полоса. Но ещё больше удивляет, что за рубежом до сих пор используют банковские чеки.

Не могу сказать насколько они там сейчас широко распространены, но банки предлагают услуги по обналичиванию чеков через банкоматы и... мобильные приложения.

Сфотографировал в мобильном банке чек с двух сторон и деньги зачислены на счёт.

Жалко, что с банкнотами так нельзя 😉

Например, я не понимаю почему в банковских картах до сих пор используется магнитная полоса. Но ещё больше удивляет, что за рубежом до сих пор используют банковские чеки.

Не могу сказать насколько они там сейчас широко распространены, но банки предлагают услуги по обналичиванию чеков через банкоматы и... мобильные приложения.

Сфотографировал в мобильном банке чек с двух сторон и деньги зачислены на счёт.

Жалко, что с банкнотами так нельзя 😉

Правило трёх «операторов»

Сейчас, когда звонишь в банк, то тебя встречает или голосовое меню или «автоматический помощник» — робот.

С голосовым меню бороться сложно — нужно выслушать и нажать нужную кнопку. Но общение с роботом можно значительно упросить.

Нужно на каждый каждую фразу робота просто произносить слово «оператор». Робот попросит озвучить вопрос, чтобы по ключевым фразам попытаться ответить на него — и в большинстве случаев делает это неверно, и вы просто теряете время.

А на «оператора» он может сделать только одно — перевести звонок на оператора-человека.

Обычно достаточно произнести слово «оператор» два раза, но в некоторых банках (например, в Сбербанке) — три.

Сейчас, когда звонишь в банк, то тебя встречает или голосовое меню или «автоматический помощник» — робот.

С голосовым меню бороться сложно — нужно выслушать и нажать нужную кнопку. Но общение с роботом можно значительно упросить.

Нужно на каждый каждую фразу робота просто произносить слово «оператор». Робот попросит озвучить вопрос, чтобы по ключевым фразам попытаться ответить на него — и в большинстве случаев делает это неверно, и вы просто теряете время.

А на «оператора» он может сделать только одно — перевести звонок на оператора-человека.

Обычно достаточно произнести слово «оператор» два раза, но в некоторых банках (например, в Сбербанке) — три.

Заинтересовался банковскими чеками — почему в России физлицам их не выдаёт ни один банк, хотя за рубежом до сих пор ими пользуются (в США — порядка 40% граждан использует чеки).

У нас развитие чеков началось в 90-х после развала СССР, а в это время уже существовали банковские карты. Опыта пользоваться чеками у нас практически не было (советские чеки — не в счёт), а карты просто удобнее.

У нас развитие чеков началось в 90-х после развала СССР, а в это время уже существовали банковские карты. Опыта пользоваться чеками у нас практически не было (советские чеки — не в счёт), а карты просто удобнее.

Яндекс Дзен

Были ли чеки в СССР и почему сейчас банки не выдают чековых книжек

Современные банки в России чековые счета не открывают и чеки не выдают. Так было не всегда.

Интересный законопроект я обнаружил на сайте Госдумы. Самое интересное в нём то, что про него нигде не писали, хотя с момента публикации прошёл уже месяц. СМИ его не заметили — так бывает, когда законопроект никто специально не рекламирует.

Вот что «обещает» законопроект:

• Меры по дедолларизации экономики: возврат обязательной продажи валютной выручки, ограничения для госкомпаний на кредитования за рубежом, отмена страхования для валютных вкладов.

• Банки с госучастием будут обязаны разработать программы льготного кредитования для компаний, развивающий производство на Дальнем Востоке.

• Банки смогут выдавать безотзывные вклады. Такой вклад нельзя будет закрыть досрочно и забрать деньги сразу. Заявление на досрочное закрытие такого вклада надо будет писать за три месяца.

• Ограничивается санация банков за счёт банков с государственным участием — им нельзя будет покупать более 50% акций санируемого банка.

Вот что «обещает» законопроект:

• Меры по дедолларизации экономики: возврат обязательной продажи валютной выручки, ограничения для госкомпаний на кредитования за рубежом, отмена страхования для валютных вкладов.

• Банки с госучастием будут обязаны разработать программы льготного кредитования для компаний, развивающий производство на Дальнем Востоке.

• Банки смогут выдавать безотзывные вклады. Такой вклад нельзя будет закрыть досрочно и забрать деньги сразу. Заявление на досрочное закрытие такого вклада надо будет писать за три месяца.

• Ограничивается санация банков за счёт банков с государственным участием — им нельзя будет покупать более 50% акций санируемого банка.

Яндекс Дзен

Страховку по валютным вкладам могут отменить — законопроект, который не заметили СМИ

Для дедолларизации экономики предлагают отменить страховку по валютным вкладам, ввести обязательную продажу части валютной выручки и запретить госкомпаниям брать кредиты за рубежом.

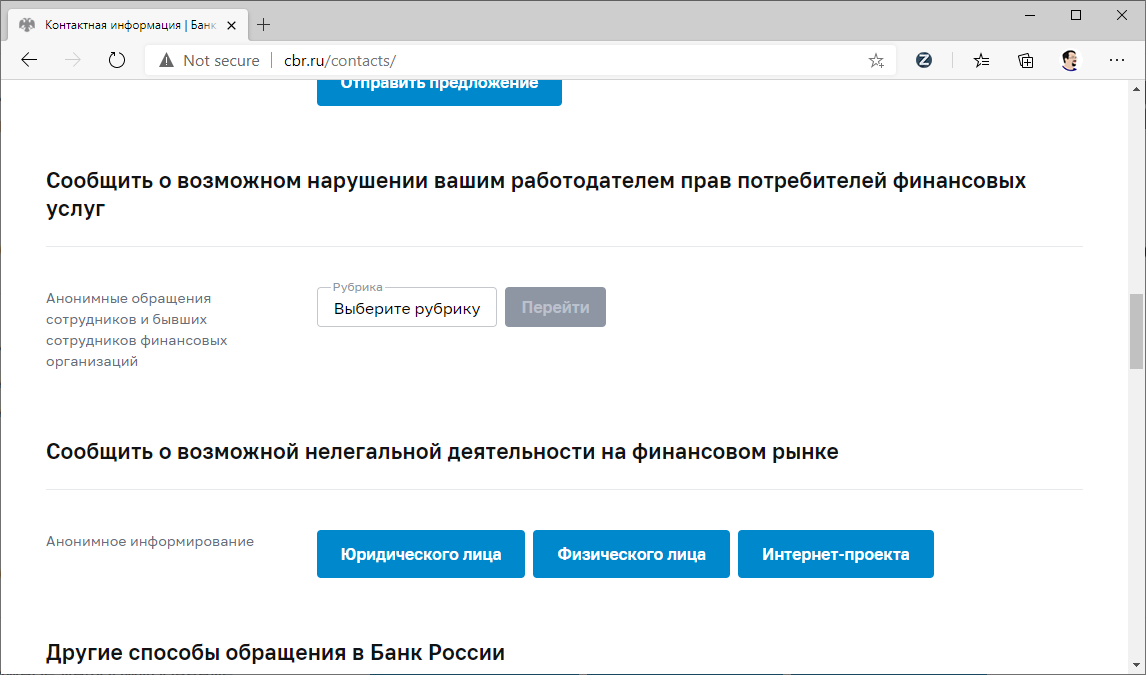

ЦБ предлагает сотрудникам банков «стучать» на своих работодателей. Ну или стать чем-то вроде тайных информаторов. На сайте ЦБ есть соответствующий пункт в разделе обратной связи.

Предполагается, что сотрудники, которым не нравится то, что делает банк (например, впаривает страховки или оформляет ПИФы вместо вкладов) будут жаловаться (анонимно), а ЦБ будет принимать меры.

Не знаю, насколько это будет распространено, но среди обиженных сотрудников отклик точно найдётся. Я знаю случаи, когда люди были вынуждены увольняться из-за того, что не были согласны с насаждаемыми в банках методами работы. Возможно, из опасения таких жалоб, банки были бы не столь агрессивны.

Предполагается, что сотрудники, которым не нравится то, что делает банк (например, впаривает страховки или оформляет ПИФы вместо вкладов) будут жаловаться (анонимно), а ЦБ будет принимать меры.

Не знаю, насколько это будет распространено, но среди обиженных сотрудников отклик точно найдётся. Я знаю случаи, когда люди были вынуждены увольняться из-за того, что не были согласны с насаждаемыми в банках методами работы. Возможно, из опасения таких жалоб, банки были бы не столь агрессивны.

{kind=link}

Меня всегда восхищают такие новости. Думаю: интересно, что же там придумали злодейские банкиры. Открываю и читаю:

1. «Банк может указать высокую ставку в рекламе, но в договоре прописать, что ставка в таком размере действует только ограниченное время, например, несколько недель в конце срока договора».

2. «Также при открытии вклада нужно внимательно читать условия досрочного расторжения договора. Чаще всего доходность вклада при преждевременном расторжении договора становится минимальной. При этом, даже если банк уже выплатил проценты, что возможно при периодических платежах, то сумма, начисленная "излишне", будет удержана при возврате средств».

3. «Распространенное заблуждение, что при продлении вклада после завершения его первичного срока действия, вклад будет действовать на тех же условиях, что и при первоначальном оформлении».

Серьёзно?! Это достойно чтобы попасть в новости? Основателю консалтинговой группы vvCube Вадиму Ткаченко больше нечего было рассказать журналистам, а у журналистов в эти дни не было других новостей?

В общем, новости тут нет.

А по существу скажу следующее. Сотрудники банков быстро учатся обращать внимание вкладчиков именно на такие моменты. И в том, чтобы клиент знал, когда заканчивается срок, что при расторжении проценты надо вернуть, как вообще начисляются проценты, заинтересованы все — от клиентского менеджера до управляющего. Первому потом придётся с ним объясняться, если клиент что-то не понял, а второй как огня боится оттока вкладов, особенно если выяснится, что недовольные клиенты понесли деньги в другой банк.

1. «Банк может указать высокую ставку в рекламе, но в договоре прописать, что ставка в таком размере действует только ограниченное время, например, несколько недель в конце срока договора».

2. «Также при открытии вклада нужно внимательно читать условия досрочного расторжения договора. Чаще всего доходность вклада при преждевременном расторжении договора становится минимальной. При этом, даже если банк уже выплатил проценты, что возможно при периодических платежах, то сумма, начисленная "излишне", будет удержана при возврате средств».

3. «Распространенное заблуждение, что при продлении вклада после завершения его первичного срока действия, вклад будет действовать на тех же условиях, что и при первоначальном оформлении».

Серьёзно?! Это достойно чтобы попасть в новости? Основателю консалтинговой группы vvCube Вадиму Ткаченко больше нечего было рассказать журналистам, а у журналистов в эти дни не было других новостей?

В общем, новости тут нет.

А по существу скажу следующее. Сотрудники банков быстро учатся обращать внимание вкладчиков именно на такие моменты. И в том, чтобы клиент знал, когда заканчивается срок, что при расторжении проценты надо вернуть, как вообще начисляются проценты, заинтересованы все — от клиентского менеджера до управляющего. Первому потом придётся с ним объясняться, если клиент что-то не понял, а второй как огня боится оттока вкладов, особенно если выяснится, что недовольные клиенты понесли деньги в другой банк.

{kind=link}

Договор без договора?

Приходит клиент в банк, открывает вклад, вносит деньги в банк, а на руки вместо договора получает копию заявления с просьбой открыть вклад и приходный ордер, подтверждающий, что деньги внесены в кассу банка.

Часто клиенты начинают возмущаться — они подозревают, что их обманывают.

Но ничего подобного — никто никого не обманывает.

В соответствии с Гражданским кодексом наличие документа с надписью «Договор» необязательно, для того чтобы договор считался заключенным. Договор может быть составлен в другой форме, в т.ч. электронной, и вместо подписи, можно выразить согласие с его условиями, выполнив действия, которые подтверждают это согласие.

Подтверждением согласия может быть заявление с просьбой оформить вклад или электронное заявление — нажатие кнопки в мобильном приложении, а также внесение средств на счёт.

Причём, если речь идёт о бумажном заявлении, то на нём не должно быть печати банка и подписи ответственного лица, потому что это не двусторонний договор, а заявление. На заявлении может быть отметка банка (штамп сотрудника или печать «для документов»), которая подтверждает, банк получил заявление и принял его к исполнению.

Т.е. написал заявление, сдал в банк, внёс деньги на счёт и договор заключён.

Безусловно, это очень удобно. И экономит кучу бумаги.

Но такое удобство создаёт риски:

• Клиент не знает условий договора. Сотрудники банков ленятся выдавать копию условий и объяснять их клиентом. Обычно просто показывают тарифы.

• Нет «гарантированного» подтверждения того, что договор заключён. Тут можно подстраховаться, сохранив документ подтверждающей то, что деньги внесены были на счёт — приходный ордер, чек банкомата или платёжное поручение. Не помешает сделать выписку по вкладу.

Но в целом переживать не стоит. Такие способы заключить договор — это элемент прогресса. Вы же не будете отказываться от мобильного приложения или онлнай-банка?

Приходит клиент в банк, открывает вклад, вносит деньги в банк, а на руки вместо договора получает копию заявления с просьбой открыть вклад и приходный ордер, подтверждающий, что деньги внесены в кассу банка.

Часто клиенты начинают возмущаться — они подозревают, что их обманывают.

Но ничего подобного — никто никого не обманывает.

В соответствии с Гражданским кодексом наличие документа с надписью «Договор» необязательно, для того чтобы договор считался заключенным. Договор может быть составлен в другой форме, в т.ч. электронной, и вместо подписи, можно выразить согласие с его условиями, выполнив действия, которые подтверждают это согласие.

Подтверждением согласия может быть заявление с просьбой оформить вклад или электронное заявление — нажатие кнопки в мобильном приложении, а также внесение средств на счёт.

Причём, если речь идёт о бумажном заявлении, то на нём не должно быть печати банка и подписи ответственного лица, потому что это не двусторонний договор, а заявление. На заявлении может быть отметка банка (штамп сотрудника или печать «для документов»), которая подтверждает, банк получил заявление и принял его к исполнению.

Т.е. написал заявление, сдал в банк, внёс деньги на счёт и договор заключён.

Безусловно, это очень удобно. И экономит кучу бумаги.

Но такое удобство создаёт риски:

• Клиент не знает условий договора. Сотрудники банков ленятся выдавать копию условий и объяснять их клиентом. Обычно просто показывают тарифы.

• Нет «гарантированного» подтверждения того, что договор заключён. Тут можно подстраховаться, сохранив документ подтверждающей то, что деньги внесены были на счёт — приходный ордер, чек банкомата или платёжное поручение. Не помешает сделать выписку по вкладу.

Но в целом переживать не стоит. Такие способы заключить договор — это элемент прогресса. Вы же не будете отказываться от мобильного приложения или онлнай-банка?

Почему банкомат выдаёт сначала карту, а потом деньги?

Так было не всегда и не везде. Банкоматы прошли такую «эволюцию»:

• Первые банкоматы (пример такого банкомат на фото) не «проглатывали» карту. Тогда карты были только с магнитной полосой и её надо было прокатывать вручную. Сейчас такое можно встретить в магазинах, если не читается чип.

• Потом стали использоваться внутренние картридеры и карта оставалась в банкомате на всё время обслуживания. Получив деньги, нужно было нажать кнопку завершения работы с банкоматом. У такой последовательности был большой недостаток: забрав деньги, клиенты часто уходили оставив банкомат в рабочем состоянии. Следующий клиент подходил к банкомату, видел рабочее меню и мог вполне снять деньги по забытой карте.

• Чтобы предотвратить это, банкоматы после выдачи денег стали завершать работу и выдавать карту. Для продолжения работы необходимо было вставить её второй раз. Правда, из-за такого порядка выдачи, многие забрав деньги, забывали карту в банкомате. Дело в том, что получив деньги клиент считает, что задача выполнена, начинает прятать их в кошелёк и уходит.

•В итоге, пришли к схеме: сначала выдаётся карта, а потом деньги. Психологически забыть деньги сложнее, чем карту, ведь именно в этом часто заключается цель использования банкомата. Правда, иногда деньги всё-таки забывают, но это уже другая история.

Интересно, что такой порядок принят не везде.

В России порядок выдачи наличных — это личное дело каждого банка. Поскольку банки пользуются зарубежным программным обеспечением, то следуют их рекомендациям. И банкоматы работают именно так.

При этом, в некоторых странах используются другой порядок выдачи наличных. Например, карта после денег выдаётся в Аргентине и Белоруссии. Насчёт Аргентины я не скажу, но в Белоруссии порядок выдачи наличных определён Нацбанком Республики Беларусь.

Сделано это для того, что снизить число случаев, когда клиенты забывали деньги. Интересно, насколько чаще клиенты стали оставлять в банкоматах карты?

Так было не всегда и не везде. Банкоматы прошли такую «эволюцию»:

• Первые банкоматы (пример такого банкомат на фото) не «проглатывали» карту. Тогда карты были только с магнитной полосой и её надо было прокатывать вручную. Сейчас такое можно встретить в магазинах, если не читается чип.

• Потом стали использоваться внутренние картридеры и карта оставалась в банкомате на всё время обслуживания. Получив деньги, нужно было нажать кнопку завершения работы с банкоматом. У такой последовательности был большой недостаток: забрав деньги, клиенты часто уходили оставив банкомат в рабочем состоянии. Следующий клиент подходил к банкомату, видел рабочее меню и мог вполне снять деньги по забытой карте.

• Чтобы предотвратить это, банкоматы после выдачи денег стали завершать работу и выдавать карту. Для продолжения работы необходимо было вставить её второй раз. Правда, из-за такого порядка выдачи, многие забрав деньги, забывали карту в банкомате. Дело в том, что получив деньги клиент считает, что задача выполнена, начинает прятать их в кошелёк и уходит.

•В итоге, пришли к схеме: сначала выдаётся карта, а потом деньги. Психологически забыть деньги сложнее, чем карту, ведь именно в этом часто заключается цель использования банкомата. Правда, иногда деньги всё-таки забывают, но это уже другая история.

Интересно, что такой порядок принят не везде.

В России порядок выдачи наличных — это личное дело каждого банка. Поскольку банки пользуются зарубежным программным обеспечением, то следуют их рекомендациям. И банкоматы работают именно так.

При этом, в некоторых странах используются другой порядок выдачи наличных. Например, карта после денег выдаётся в Аргентине и Белоруссии. Насчёт Аргентины я не скажу, но в Белоруссии порядок выдачи наличных определён Нацбанком Республики Беларусь.

Сделано это для того, что снизить число случаев, когда клиенты забывали деньги. Интересно, насколько чаще клиенты стали оставлять в банкоматах карты?

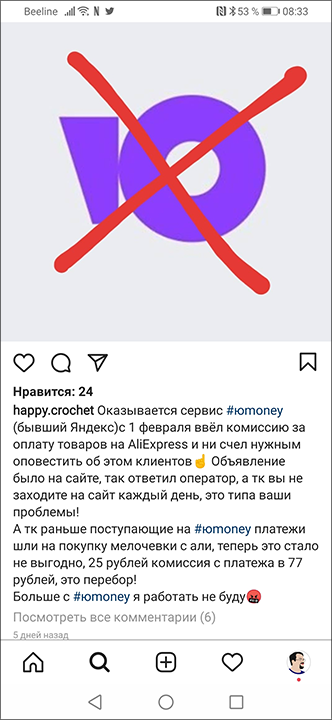

В последнее время стало модным ругать ЮMoney (бывшие Яндекс.Деньги).

Основные претензии:

• Технические сбои и неполадки.

• Новые комиссии (например, рассказывают о комиссии за покупки на Aliexpress).

• Отказ от приёма платежей в адрес компаний, с которыми у Яндекс.Денег проблем не было.

• Блокировки операции и требование предоставить документы, поясняющие экономический смысл операций.

И виноват во всём этом, конечно же, Сбербанк 😎

В действительности, всё не так плохо.

Технические сбои и неполадки были — но это нормально, при таком переходе. Пользователям системы пришлось не только переустановить приложение (старое было привязано к аккаунтам Яндекса в GooglePlay / AppStore), но и обзавестить новыми аккаунтами — ЮMoney отказалась от использования аккаунтов Яндекса. Было бы странно, если бы при такой миграции, не было бы ошибок. Главное, что их оперативно исправляли.

По всему остальному можно сказать, что, во-первых, часть проблем возникла благодаря действиям ЦБ, который запретил ЮMoney осуществлять переводы в пользу иностранных компаний. А это и Aliexpress, упомянутый выше, и Steam и т.д.

Возможность оплатить картой осталась, но тут пользователи познакомились с комиссией — 3% за конвертацию.

Безусловно, комиссия высокая (банки тоже могут её взимать, но обычно речь идёт об 0,5% — 1%), но нельзя говорить, что её ввёл «жадный Сбербанк» — она была и раньше.

Точно также Яндекс.Деньги требовали разъяснить характер сомнительных операций и до того как стали ЮMoney.

Короче, Сбербанк пока не привнёс в ЮMoney ничего плохо (хорошего, правда, тоже). И всё к чему можно придраться в ЮMoney было там и раньше.

#юmoney #сбербанк

Основные претензии:

• Технические сбои и неполадки.

• Новые комиссии (например, рассказывают о комиссии за покупки на Aliexpress).

• Отказ от приёма платежей в адрес компаний, с которыми у Яндекс.Денег проблем не было.

• Блокировки операции и требование предоставить документы, поясняющие экономический смысл операций.

И виноват во всём этом, конечно же, Сбербанк 😎

В действительности, всё не так плохо.

Технические сбои и неполадки были — но это нормально, при таком переходе. Пользователям системы пришлось не только переустановить приложение (старое было привязано к аккаунтам Яндекса в GooglePlay / AppStore), но и обзавестить новыми аккаунтами — ЮMoney отказалась от использования аккаунтов Яндекса. Было бы странно, если бы при такой миграции, не было бы ошибок. Главное, что их оперативно исправляли.

По всему остальному можно сказать, что, во-первых, часть проблем возникла благодаря действиям ЦБ, который запретил ЮMoney осуществлять переводы в пользу иностранных компаний. А это и Aliexpress, упомянутый выше, и Steam и т.д.

Возможность оплатить картой осталась, но тут пользователи познакомились с комиссией — 3% за конвертацию.

Безусловно, комиссия высокая (банки тоже могут её взимать, но обычно речь идёт об 0,5% — 1%), но нельзя говорить, что её ввёл «жадный Сбербанк» — она была и раньше.

Точно также Яндекс.Деньги требовали разъяснить характер сомнительных операций и до того как стали ЮMoney.

Короче, Сбербанк пока не привнёс в ЮMoney ничего плохо (хорошего, правда, тоже). И всё к чему можно придраться в ЮMoney было там и раньше.

#юmoney #сбербанк

{kind=link}

Яндекс собрался создать новый платёжный сервис Yandex Pay. Об этом стало известно благодаря тому, что Яндекс опубликовал условия использования нового сервиса.

Многие сразу решили, что это будет конкурент Google Pay. И, теоретически, почему бы и нет. Приложение Яндекса устанавливается на новые телефоны (сейчас доля поиска Яндекса на устройствах Android составляет 55%), а значит есть готовый рынок для такого сервиса.

Правда, в текущем варианте условий ничего не сказано о том, что это будет именно аналог Google Pay. В Условиях речь идёт об онлайн-сервисах Яндекса, в первую очередь, и «иных лиц»:

«Привязанная карта может быть использована Пользователем для оплаты в иных сервисах Яндекса и/или иных лиц, в которых доступна авторизация с помощью учетной записи сервисов Яндекса, а также Яндексом для списания сумм, составляющих стоимость подписки, на сервисах Яндекса […]».

То есть речь идёт об онлайн-эквайринге, для оплаты услуг Яндекса и партнёров. Очевидно, что главная цель — это избавиться от наследия Яндекс.Денег — ЮКассы, чтобы сэкономить на комиссии, которую сейчас Яндекс платит Сберу.

Кроме того, не нужно забывать, что в 2020-м году Яндекс зарегистрировал больше десятка торговых знаков, связанных с финансовыми сервисами («ЯБанк», «ЯОплата», «ЯПлатеж» и т.д.). Можно предположить, что Yandex Pay вскоре окажется частью чего-то большего.

Многие сразу решили, что это будет конкурент Google Pay. И, теоретически, почему бы и нет. Приложение Яндекса устанавливается на новые телефоны (сейчас доля поиска Яндекса на устройствах Android составляет 55%), а значит есть готовый рынок для такого сервиса.

Правда, в текущем варианте условий ничего не сказано о том, что это будет именно аналог Google Pay. В Условиях речь идёт об онлайн-сервисах Яндекса, в первую очередь, и «иных лиц»:

«Привязанная карта может быть использована Пользователем для оплаты в иных сервисах Яндекса и/или иных лиц, в которых доступна авторизация с помощью учетной записи сервисов Яндекса, а также Яндексом для списания сумм, составляющих стоимость подписки, на сервисах Яндекса […]».

То есть речь идёт об онлайн-эквайринге, для оплаты услуг Яндекса и партнёров. Очевидно, что главная цель — это избавиться от наследия Яндекс.Денег — ЮКассы, чтобы сэкономить на комиссии, которую сейчас Яндекс платит Сберу.

Кроме того, не нужно забывать, что в 2020-м году Яндекс зарегистрировал больше десятка торговых знаков, связанных с финансовыми сервисами («ЯБанк», «ЯОплата», «ЯПлатеж» и т.д.). Можно предположить, что Yandex Pay вскоре окажется частью чего-то большего.

{kind=link}

Коварные условия накопительных вкладов

Главная особенность накопительного счета — это возможность вносить и снимать деньги без ограничений. Но при этом, у них часто есть условиях, которые не всегда работают в пользу вкладчика.

Срок действия — бессрочный счёт или вклад на короткий срок

Накопительные счета — бессрочные. Это значит, что банк может в любой момент времени изменить условия, например, снизить ставку.

Иногда наоборот срок — 1-2 месяца с пролонгацией, тогда банк может менять условия при продлении вклада.

Начисление процентов на минимальный остаток в течение месяца

Было на счете 10 тыс. ₽, вы довнесли 1 млн ₽, а проценты получите всё равно с 10 тыс. ₽.

Начисление процентов на минимальный остаток в предыдущем месяце

Было в прошлом месяце 10 тыс. ₽, внесли ещё 1 млн ₽, а проценты получите с 10 тыс. ₽, ещё и в текущем месяце.

При этом за первый месяце проценты не начисляются, в предыдущем месяце вклада ещё не было.

Продажа карт или «пакетов услуг»

Хотите повышенные проценты по накопительному вкладу — нужно купить «пакет услуг» или оформить премиальную карту.

Потратите при этом, скорее всего, больше, чем заработаете на процентах.

Начисление процентов за каждый полный месяц нахождения суммы на счёте.

Сумма должна пролежать с первого по последний день месяца, иначе проценты не начисляются.

Внёс 1 млн ₽ 10 января — проценты за январь на эту сумму начисляться не будут. Снял эту сумму 20 февраля — и за февраль тоже начисляться не будут.

На картинке изображен пример того, как банк «объясняет» как в этом случае начисляются проценты

Главная особенность накопительного счета — это возможность вносить и снимать деньги без ограничений. Но при этом, у них часто есть условиях, которые не всегда работают в пользу вкладчика.

Срок действия — бессрочный счёт или вклад на короткий срок

Накопительные счета — бессрочные. Это значит, что банк может в любой момент времени изменить условия, например, снизить ставку.

Иногда наоборот срок — 1-2 месяца с пролонгацией, тогда банк может менять условия при продлении вклада.

Начисление процентов на минимальный остаток в течение месяца

Было на счете 10 тыс. ₽, вы довнесли 1 млн ₽, а проценты получите всё равно с 10 тыс. ₽.

Начисление процентов на минимальный остаток в предыдущем месяце

Было в прошлом месяце 10 тыс. ₽, внесли ещё 1 млн ₽, а проценты получите с 10 тыс. ₽, ещё и в текущем месяце.

При этом за первый месяце проценты не начисляются, в предыдущем месяце вклада ещё не было.

Продажа карт или «пакетов услуг»

Хотите повышенные проценты по накопительному вкладу — нужно купить «пакет услуг» или оформить премиальную карту.

Потратите при этом, скорее всего, больше, чем заработаете на процентах.

Начисление процентов за каждый полный месяц нахождения суммы на счёте.

Сумма должна пролежать с первого по последний день месяца, иначе проценты не начисляются.

Внёс 1 млн ₽ 10 января — проценты за январь на эту сумму начисляться не будут. Снял эту сумму 20 февраля — и за февраль тоже начисляться не будут.

На картинке изображен пример того, как банк «объясняет» как в этом случае начисляются проценты

{kind=link}