Написали вот такой комментарий. Дескать, что же это такое у пенсионеров последние 350 рублей в виде налога на вклады отнимают.

Без претензий к эмоциям (вполне понимаю чувства тех, кто недоволен новым налогом), но вот интересно разобрать утверждение о том, что с суммы 1,1 млн. рублей необходимо будет заплатить 350 руб.

Пойдём считать в обратном направлении:

▫️ 350 руб. — это 13% от суммы 2692,31 ₽.

▫️ Поскольку за 2023 г., сумма необлагаемого налога по вкладам составила 150 тыс. ₽, значит вкладчик получил за год доход в размере 152 692,31 ₽.

▫️ Такой доход с 1,1 млн. руб. можно получить по ставке 13,88% годовых.

Проблема в том, что в 2023 г., по данным ЦБ, средняя максимальная ставка по вкладам практически всё время была ниже 8% годовых (до 1 декады августа), а выше 10% годовых она поднялась лишь в конце сентября.

Таким образом, вклад в сумме 1,1 млн рублей однозначно не принёс такого дохода, с которого нужно платить налог. А значит, либо у комментатора сумма вклада, как минимум в два раза выше, либо… комментарий — это просто комментарий.

Без претензий к эмоциям (вполне понимаю чувства тех, кто недоволен новым налогом), но вот интересно разобрать утверждение о том, что с суммы 1,1 млн. рублей необходимо будет заплатить 350 руб.

Пойдём считать в обратном направлении:

▫️ 350 руб. — это 13% от суммы 2692,31 ₽.

▫️ Поскольку за 2023 г., сумма необлагаемого налога по вкладам составила 150 тыс. ₽, значит вкладчик получил за год доход в размере 152 692,31 ₽.

▫️ Такой доход с 1,1 млн. руб. можно получить по ставке 13,88% годовых.

Проблема в том, что в 2023 г., по данным ЦБ, средняя максимальная ставка по вкладам практически всё время была ниже 8% годовых (до 1 декады августа), а выше 10% годовых она поднялась лишь в конце сентября.

Таким образом, вклад в сумме 1,1 млн рублей однозначно не принёс такого дохода, с которого нужно платить налог. А значит, либо у комментатора сумма вклада, как минимум в два раза выше, либо… комментарий — это просто комментарий.

Часто можно встретить утверждение, что ставки по вкладам не обгоняют уровень инфляции, которое сопровождается выводом «значит нет смысла хранить деньги на банковских вкладов».

Я решил разобраться действительно ли это так, и выяснилось:

▫️ Средние максимальные ставки по вкладам значительно выше уровня инфляции.

▫️ При этом, даже наблюдаемая инфляция (т.е. та, которую «ощущают» люди на себе) тоже далеко не всегда выше ставок, которые предлагают банки.

В общем, получилось довольно любопытно. Подробнее рассказываю в статье на сайте (в телеграм не влезет):

https://vbankomate.ru/a/3476

Я решил разобраться действительно ли это так, и выяснилось:

▫️ Средние максимальные ставки по вкладам значительно выше уровня инфляции.

▫️ При этом, даже наблюдаемая инфляция (т.е. та, которую «ощущают» люди на себе) тоже далеко не всегда выше ставок, которые предлагают банки.

В общем, получилось довольно любопытно. Подробнее рассказываю в статье на сайте (в телеграм не влезет):

https://vbankomate.ru/a/3476

Сменил номер телефона, а потом «получил» кредит? Как банк решил вопрос с клиентами

Некоторое время назад я писал о том, как смена номера телефона может обернуться неприятным сюрпризом, если не проинформировать об этом банк.

Напомню. Клиенты банка ВТБ стали сообщать о том, что на их имя в банке оформлялись кредиты посторонними лицами. Мошенники воспользовались тем, что завладели номерами телефонов, которые раньше принадлежали клиентам банка. С помощью телефона «восстанавливали» доступ к личному кабинету, а значит, ко всем счетам в банке, и даже получили возможность подавать заявки на кредит.

Самый интересный вопрос, оставшийся без ответа — что в итоге будет с клиентами, как они выкрутятся из этой ситуации, и как поступит банк.

«Кредиты, которые я не брала» — история пострадавшего клиента

Недавно одна из клиентов, пострадавших от такого мошенничества, опубликовала рассказ под заголовком «Кредиты, которые я не брала» на портале «Пикабу», в котором поделилась личной историей.

В июле 2024 года она случайно обнаружила, что на её имя были оформлены два кредита в марте того же года. Первый кредит был выдан 6 марта, а второй — 9 марта. Оба кредита были оформлены через личный кабинет, доступ к которому был получен по старому номеру телефона клиентки, который она не использовала уже несколько лет. То есть всё, как описывали другие клиенты, которые жаловались на банк в соцсетях и на сайтах отзывов.

По мнению клиентки, банк выдал кредиты, не проводя должной проверки. Анкеты, поданные мошенниками, содержали массу ошибок и нестыковок: указано неправильное место работы, нет данных о стаже и должности, а зарплата оказалась существенно завышена. Несмотря на это, банк одобрил кредиты и даже не заблокировал подозрительные переводы с кредитного счёта на сторонние счета.

Узнав о мошенничестве, клиентка сразу обратилась в банк с претензией, написала отзыв на портале банки.ру и написала заявление в полицию.

Неизвестно, что именно «сработало», но через десять дней банк сообщил, что кредиты аннулированы. Для того, чтобы исправить испорченную кредитную историю, клиенту пришлось писать новое заявление.

В общем, банк справился с последствиями ситуации хорошо — не стал перекладывать вину на клиента, а проанализировал ситуацию и отнёс эти кредиты на свои расходы. Со своей стороны банк также обратился в правоохранительные органы (об этом можно судить по ответам банка на портале банки.ру), но не думаю, что о результатах будет сообщено публично.

Из «курьёзного» можно отметить то, что когда женщина решила попросить у банка справки о том, что кредиты закрыты и у банка к ней претензий нет, с неё потребовали заплатить 200 руб. за каждую справку.

В целом, можно считать, что всё закончилось хорошо и 400 рублей — небольшая плата, в условиях, когда ты мог потерять гораздо больше. Но нет ничего хорошего в том, что ситуация стала возможной.

Как не попасть в такую ситуацию

Я уверен, что в ВТБ уже сделали свои выводы, но нет гарантий что система не даст сбой или что-то подобное не произойдёт в другом банке.

Клиентам нужно проявлять хотя бы минимальную предосторожность:

▫️ Если сменился номер телефона — сообщить о его изменении во всех банках, сменить его во всех сервисах, где он использовался для авторизации.

▫️ Помните, что утерянный номер нужно восстановить, при смене оператора связи номер можно сохранить, а если он у вас оформлен на другого человека (например, на вашего родственника), то его можно переоформить на вас.

▫️ Не используйте корпоративный (рабочий) номер в личных целях. Не используйте его для авторизации в сервисах (и банках), не имеющих отношения к работе.

▫️ Закрывайте ненужные карты, счета и договора, включая договоры на онлайн-банк или договор на комплексное обслуживание.

И, конечно, нужно регулярно проверять кредитную историю. Два раза в год это можно делать бесплатно и даже этого будет достаточно, чтобы сохранять уверенность в том, что на ваше имя не оформили «неожиданных» кредитов.

Некоторое время назад я писал о том, как смена номера телефона может обернуться неприятным сюрпризом, если не проинформировать об этом банк.

Напомню. Клиенты банка ВТБ стали сообщать о том, что на их имя в банке оформлялись кредиты посторонними лицами. Мошенники воспользовались тем, что завладели номерами телефонов, которые раньше принадлежали клиентам банка. С помощью телефона «восстанавливали» доступ к личному кабинету, а значит, ко всем счетам в банке, и даже получили возможность подавать заявки на кредит.

Самый интересный вопрос, оставшийся без ответа — что в итоге будет с клиентами, как они выкрутятся из этой ситуации, и как поступит банк.

«Кредиты, которые я не брала» — история пострадавшего клиента

Недавно одна из клиентов, пострадавших от такого мошенничества, опубликовала рассказ под заголовком «Кредиты, которые я не брала» на портале «Пикабу», в котором поделилась личной историей.

В июле 2024 года она случайно обнаружила, что на её имя были оформлены два кредита в марте того же года. Первый кредит был выдан 6 марта, а второй — 9 марта. Оба кредита были оформлены через личный кабинет, доступ к которому был получен по старому номеру телефона клиентки, который она не использовала уже несколько лет. То есть всё, как описывали другие клиенты, которые жаловались на банк в соцсетях и на сайтах отзывов.

По мнению клиентки, банк выдал кредиты, не проводя должной проверки. Анкеты, поданные мошенниками, содержали массу ошибок и нестыковок: указано неправильное место работы, нет данных о стаже и должности, а зарплата оказалась существенно завышена. Несмотря на это, банк одобрил кредиты и даже не заблокировал подозрительные переводы с кредитного счёта на сторонние счета.

Узнав о мошенничестве, клиентка сразу обратилась в банк с претензией, написала отзыв на портале банки.ру и написала заявление в полицию.

Неизвестно, что именно «сработало», но через десять дней банк сообщил, что кредиты аннулированы. Для того, чтобы исправить испорченную кредитную историю, клиенту пришлось писать новое заявление.

В общем, банк справился с последствиями ситуации хорошо — не стал перекладывать вину на клиента, а проанализировал ситуацию и отнёс эти кредиты на свои расходы. Со своей стороны банк также обратился в правоохранительные органы (об этом можно судить по ответам банка на портале банки.ру), но не думаю, что о результатах будет сообщено публично.

Из «курьёзного» можно отметить то, что когда женщина решила попросить у банка справки о том, что кредиты закрыты и у банка к ней претензий нет, с неё потребовали заплатить 200 руб. за каждую справку.

В целом, можно считать, что всё закончилось хорошо и 400 рублей — небольшая плата, в условиях, когда ты мог потерять гораздо больше. Но нет ничего хорошего в том, что ситуация стала возможной.

Как не попасть в такую ситуацию

Я уверен, что в ВТБ уже сделали свои выводы, но нет гарантий что система не даст сбой или что-то подобное не произойдёт в другом банке.

Клиентам нужно проявлять хотя бы минимальную предосторожность:

▫️ Если сменился номер телефона — сообщить о его изменении во всех банках, сменить его во всех сервисах, где он использовался для авторизации.

▫️ Помните, что утерянный номер нужно восстановить, при смене оператора связи номер можно сохранить, а если он у вас оформлен на другого человека (например, на вашего родственника), то его можно переоформить на вас.

▫️ Не используйте корпоративный (рабочий) номер в личных целях. Не используйте его для авторизации в сервисах (и банках), не имеющих отношения к работе.

▫️ Закрывайте ненужные карты, счета и договора, включая договоры на онлайн-банк или договор на комплексное обслуживание.

И, конечно, нужно регулярно проверять кредитную историю. Два раза в год это можно делать бесплатно и даже этого будет достаточно, чтобы сохранять уверенность в том, что на ваше имя не оформили «неожиданных» кредитов.

Получил письмо от банка. Обычная реклама кредитов, в общем (спасибо, не интересно). Но приписка в конце прямо зацепила: «Рассматриваем все заявки в индивидуальном порядке: в ваши задачи вникает живой человек».

На фоне всего AI-ажиотажа, когда банки принимают решения на основе скоринга с минимальным участием человека, а сотрудник банка может пояснить отказ, в лучшем случае, фразой «Программа так решила», подобное обещание действительно выглядит преимуществом.

На фоне всего AI-ажиотажа, когда банки принимают решения на основе скоринга с минимальным участием человека, а сотрудник банка может пояснить отказ, в лучшем случае, фразой «Программа так решила», подобное обещание действительно выглядит преимуществом.

ЦБ добавил биометрию в СБП, а Сбер заговорил об универсальной биометрической оплате

Моё внимание привлекла новость о том, что ВТБ запустил возможность оплаты с помощью биометрии через СБПэй.

СБПэй — это универсальное приложение, разработанное изначально для оплаты по QR-кодам, некоторое время назад оно стало поддерживать бесконтактную оплату (по аналогии с Mir Pay), а в конце лета было объявлено, что в приложении реализована поддержка оплаты биометрии.

Биоэквайринг СБП находится пока на этапе пилотного проекта. На текущий момент о поддержке биометрической оплаты через СБПэй заявили девять банков: — «АК БАРС», ВТБ, Альфа-банк, Т-Банк, «Райффайзенбанк», МТС, Промсвязьбанк, «Русский Стандарт» и Совкомбанк. А «оплачивать лицом» можно только в Казанском метро (реализовал этот проект банк «АК БАРС»).

Два биометрических сервиса — СБПэй и SberPay

Получается, что во всей стране можно оплатить с помощью биометрии через СБП только в одном месте. При этом, сервис биометрической оплаты уже можно считать массовым — с его помощью можно оплачивать в супермаркетах на картах самообслуживания, а также в обычных магазинах с помощью симпатичных «биометрических терминалов».

В таких условиях СБП конкурировать со Сбером будет сложно. Сбербанк — лидер по количеству установленных терминалов, он достаточно легко обновляет парк своих устройств. Но у СБП есть весомая поддержка в виде Банка России.

Если в ЦБ решат, что в России должен быть только один сервис биометрической оплаты, то Сбербанку придётся внедрять поддержку биометрии СБП во все свои терминалы.

В банке это понимают, поэтому заговорили о создании «единого целевого решения для оплаты по биометрии с помощью лица».

Единая биометрическая лицевая оплата

Реализовать поддержку межбанковского биоэквайринга планируют уже в декабре этого года. После этого клиенты других банков смогут оплачивать покупки с помощью биометрии в терминалах Сбера.

Предполагается, что на уровне Национальной системы платёжных карт (НСПК) будет создана возможность обеспечивать связку банковской карты и биометрического профиля, что позволит оплачивать с помощью биометрии клиентам любых банков.

В целом получается ситуация, похожая на то, что творится с оплатой посредством QR-кодов. Фактически в стране есть два варианта оплаты по кодам — СБП и SberPay. При этом последние коды «стали универсальными» — по ним можно платить как через SberPay, так и с помощью СБП.

Поэтому, когда такой универсальный биометрический способ оплаты будет внедрён, то возможность включить биометрическую оплату появится во всех банках.

Интересно, насколько в итоге, будет популярен такой способ оплаты. Вы уже готовы оплачивать с помощью биометрии?

Моё внимание привлекла новость о том, что ВТБ запустил возможность оплаты с помощью биометрии через СБПэй.

СБПэй — это универсальное приложение, разработанное изначально для оплаты по QR-кодам, некоторое время назад оно стало поддерживать бесконтактную оплату (по аналогии с Mir Pay), а в конце лета было объявлено, что в приложении реализована поддержка оплаты биометрии.

Биоэквайринг СБП находится пока на этапе пилотного проекта. На текущий момент о поддержке биометрической оплаты через СБПэй заявили девять банков: — «АК БАРС», ВТБ, Альфа-банк, Т-Банк, «Райффайзенбанк», МТС, Промсвязьбанк, «Русский Стандарт» и Совкомбанк. А «оплачивать лицом» можно только в Казанском метро (реализовал этот проект банк «АК БАРС»).

Два биометрических сервиса — СБПэй и SberPay

Получается, что во всей стране можно оплатить с помощью биометрии через СБП только в одном месте. При этом, сервис биометрической оплаты уже можно считать массовым — с его помощью можно оплачивать в супермаркетах на картах самообслуживания, а также в обычных магазинах с помощью симпатичных «биометрических терминалов».

В таких условиях СБП конкурировать со Сбером будет сложно. Сбербанк — лидер по количеству установленных терминалов, он достаточно легко обновляет парк своих устройств. Но у СБП есть весомая поддержка в виде Банка России.

Если в ЦБ решат, что в России должен быть только один сервис биометрической оплаты, то Сбербанку придётся внедрять поддержку биометрии СБП во все свои терминалы.

В банке это понимают, поэтому заговорили о создании «единого целевого решения для оплаты по биометрии с помощью лица».

Единая биометрическая лицевая оплата

Реализовать поддержку межбанковского биоэквайринга планируют уже в декабре этого года. После этого клиенты других банков смогут оплачивать покупки с помощью биометрии в терминалах Сбера.

Предполагается, что на уровне Национальной системы платёжных карт (НСПК) будет создана возможность обеспечивать связку банковской карты и биометрического профиля, что позволит оплачивать с помощью биометрии клиентам любых банков.

В целом получается ситуация, похожая на то, что творится с оплатой посредством QR-кодов. Фактически в стране есть два варианта оплаты по кодам — СБП и SberPay. При этом последние коды «стали универсальными» — по ним можно платить как через SberPay, так и с помощью СБП.

Поэтому, когда такой универсальный биометрический способ оплаты будет внедрён, то возможность включить биометрическую оплату появится во всех банках.

Интересно, насколько в итоге, будет популярен такой способ оплаты. Вы уже готовы оплачивать с помощью биометрии?

Готовы оплачивать покупки с помощью биометрии?

Anonymous Poll

11%

Да, уже плачу

7%

Подумываю об этом

5%

Подожду, пока станет массовым

25%

Нет, меня всё устраивает 💳 🔳

52%

Нет, не доверяю биометрии

Нужно было подготовить сотни писем (даже в небольших отделениях таких счетов довольно много), отправить эти письма, а через два месяца перепроверить, не было ли на этих счетах движений (вдруг кто-то, получив письмо, вспомнил о счёте и начал им пользоваться), а потом подготовить распоряжения и закрыть счета.

Почему не отправлять SMS? По счетам, которые открыты относительно недавно, наверное так можно. Но большинство таких счётов открывалось больше 10 лет назад, когда у банков не было практики прописывать в договоре номер мобильного телефона в качестве основного канала информирования.

При этом счета, на которых есть хотя бы одна копейка, остаются всё так же висеть в банке. С тем, чтобы какие-то банки закрывали подобные счета через суд, я никогда не сталкивался. Но не исключаю, что где-то это делали.

Зато в некоторых банках нашли более «универсальное» решение. Они в своих тарифах прописали плату за обслуживание счёта, если на нём не было движений в течение продолжительного времени.

Цель такой комиссии простая — обнулить счёт, а заодно и заработать. Если клиент спохватится раньше, то он сможет либо начать активно пользоваться счётом, либо закроет его сам. Когда счёт будет обнулён, то можно будет подождать ещё два года и закрыть его (или не закрывать, ведь с таких счетов даже взносы в АСВ платить не нужно).

Какой-то обязанности закрывать счета (даже обнулённые) у банков нет. Они не несут никаких расходов по их сопровождению (фактически такой счёт — это просто запись в базе данных, не более того), поэтому такие счета могут висеть в банке сколь угодно долго.

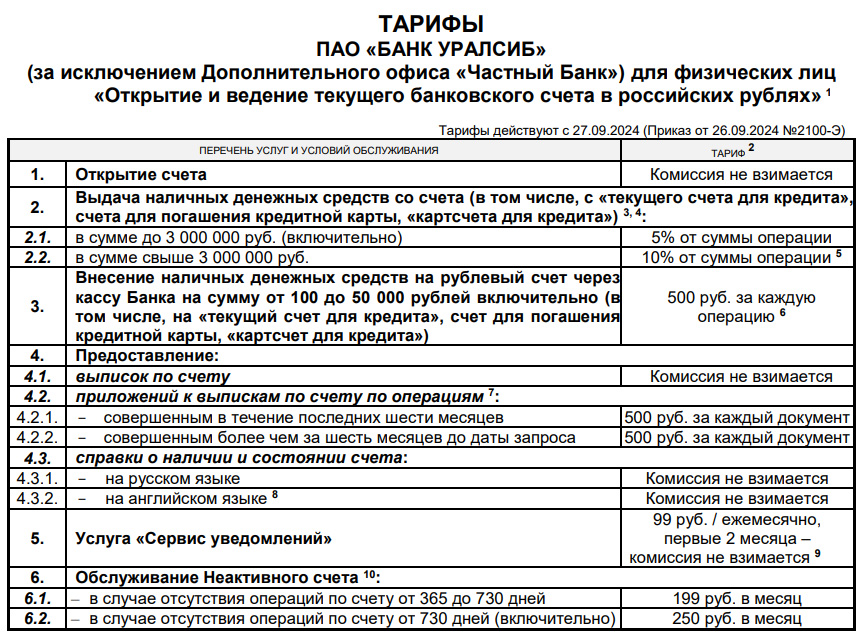

P.S. На картинке — фрагмент тарифов банка «Уралсиб» по текущим счетам. Обратите внимание на два последних пункта.

Почему не отправлять SMS? По счетам, которые открыты относительно недавно, наверное так можно. Но большинство таких счётов открывалось больше 10 лет назад, когда у банков не было практики прописывать в договоре номер мобильного телефона в качестве основного канала информирования.

При этом счета, на которых есть хотя бы одна копейка, остаются всё так же висеть в банке. С тем, чтобы какие-то банки закрывали подобные счета через суд, я никогда не сталкивался. Но не исключаю, что где-то это делали.

Зато в некоторых банках нашли более «универсальное» решение. Они в своих тарифах прописали плату за обслуживание счёта, если на нём не было движений в течение продолжительного времени.

Цель такой комиссии простая — обнулить счёт, а заодно и заработать. Если клиент спохватится раньше, то он сможет либо начать активно пользоваться счётом, либо закроет его сам. Когда счёт будет обнулён, то можно будет подождать ещё два года и закрыть его (или не закрывать, ведь с таких счетов даже взносы в АСВ платить не нужно).

Какой-то обязанности закрывать счета (даже обнулённые) у банков нет. Они не несут никаких расходов по их сопровождению (фактически такой счёт — это просто запись в базе данных, не более того), поэтому такие счета могут висеть в банке сколь угодно долго.

P.S. На картинке — фрагмент тарифов банка «Уралсиб» по текущим счетам. Обратите внимание на два последних пункта.

{kind=link}

Клиенты Яндекс Банка просят выпустить пластиковую карту в комментариях под каждым сообщением в официальном телеграм-канале банка. Это уже превратилось в своеобразный мем.

И вот это случилось! Банк выпускает первые карты. Правда, пока это кредитная карта — для оплаты покупок частями, и выпускается она ограниченным тиражом.

Но, думаю, скоро появится и обычный дебетовый «пластик».

И вот это случилось! Банк выпускает первые карты. Правда, пока это кредитная карта — для оплаты покупок частями, и выпускается она ограниченным тиражом.

Но, думаю, скоро появится и обычный дебетовый «пластик».

Заметил в СМИ интересную новость. На форуме «Финополис» генеральный директор НСПК Дмитрий Дубинин анонсировал появление в России новой технологии бесконтактной оплаты — на основе технологии Bluetooth Low Energy.

Bluetooth Low Energy (BLE) — это технология беспроводной связи, отличающаяся низким энергопотреблением и предназначенная для обмена небольшими объёмами данных на короткие расстояния.

Обычно её рассматривают для использования в целях персонализированных предложений или для навигации в зданиях.

Мне стало интересно понять, как может быть организована оплата с помощью BLE, ведь официально НСПК никаких подробностей не сообщает.

Прочитать об этом можно на сайте (в телеграм не влезло):

https://vbankomate.ru/a/3557

Bluetooth Low Energy (BLE) — это технология беспроводной связи, отличающаяся низким энергопотреблением и предназначенная для обмена небольшими объёмами данных на короткие расстояния.

Обычно её рассматривают для использования в целях персонализированных предложений или для навигации в зданиях.

Мне стало интересно понять, как может быть организована оплата с помощью BLE, ведь официально НСПК никаких подробностей не сообщает.

Прочитать об этом можно на сайте (в телеграм не влезло):

https://vbankomate.ru/a/3557

Почему банки не принимают „неидеальные“ доллары или евро

Пообщался с клиентом одного банка, который некоторое время назад решил спасаться от инфляции сбережениями в наличную валюту.

Он купил в банке доллары, хранил их несколько лет, а когда потребовались деньги, отправился в банк обменять их на рубли. И… у него их не приняли. Точнее, отказались принимать несколько банкнот номиналом 100 долларов США. Отказ в банке объяснили тем, что доллары — «ветхие», и такие банкноты банк не принимает.

Больше всего клиента возмутило то, что банкноты выглядят практически идеально, и они изначально были получены в этом самом отделении банка и в этой самой кассе.

Ситуация вызывает несколько вопросов.

Какие банкноты в банке считают ветхими

Когда слышишь фразу «ветхая купюра», то представляешь потемневшие от времени банкноты, с осыпавшимися краями, с выцветшим от времени рисунком, на котором сложно прочитать буквы.

И, если говорить о рублях, обычно так и есть — банки обязаны принимать рубли практически любой степени износа и повреждений. Но когда речь заходит об иностранной валюте, то в банках часто называют ветхими банкноты, которые в целом выглядят достаточно неплохо.

Какие банкноты считать ветхими, каждый банк определяет самостоятельно.

Поводом для отказа принять наличную валюту в банке могут назвать:

▫️ Надрывы и потёртости.

▫️ Пятна, штампы и надписи.

▫️ Обожжённые банкноты.

▫️ Банкноты со следами пребывания в воде.

▫️ Склеенные банкноты.

В разных банках правила могут отличаться, но проблема состоит в том, что в большинстве случаев эти признаки определеяются кассиром «на глазок». Причём два разных кассира могут по-разному оценивать состояние банкнот.

Я видел, как заведующий кассой, принимая наличную валюту, которую привезли из соседнего отделения, ругалась на «качество» банкнот. А когда наше отделение делилось наличной валютой с другими допофисами, потом получали такие же претензии.

В итоге, когда клиент приносит практически идеальные купюры, кассир может придраться к лёгкой потёртости, образовшейся на линии сгиба или малозаметному пятнышку.

Имеет ли банк отказать приёме ветхой валюты

Краткий ответ — да, имеет. Если ветхие рубли банки сдают в ЦБ, то, чтобы избавиться от долларов и евро в «неидеальном состоянии», их нужно буквально везти «на родину» — в страну-эмитент.

За это банки могут брать небольшую комиссию — принимать такую валюту по менее выгодному курсу. Однако, в современных условиях эти операции значительно затруднены, поэтому банкам проще отказывать клиентам в приёме бакнот даже с небольшими недочётами.

Основной способ избавиться от таких банкнот — это выдать их клиенту в процессе обменной операции. Поэтому так и получается, что сегодня клиент получил наличные доллары, а через некоторое время тот же банк отказывается их принять.

Что делать, если банк не принимают у вас доллары или евро

Вариантов не так уж и много:

▫️ Попробовать обменять в другом банке.

В соседнем банке лояльнее относятся к состоянию валюты, а если прямо сейчас испытывают потребность в ней (например, им нужно выдать старый вклад клиенту), то могут закрыть глаза даже на свои правила.

▫️ Попробовать найти банк, который всё ещё готов принимать ветхую валюту с дисконтом.

▫️ Если планируете зарубежную поездку, то можно попробовать расплатиться или обменять эти банкноты во время неё.

Ну а в будущем — оттачивайте навыки кассира. Получая наличную валюту в банке, не стесняйтесь «браковать» отдельные банкноты, просите обменять их на банкноты нового образца в идеальном состоянии.

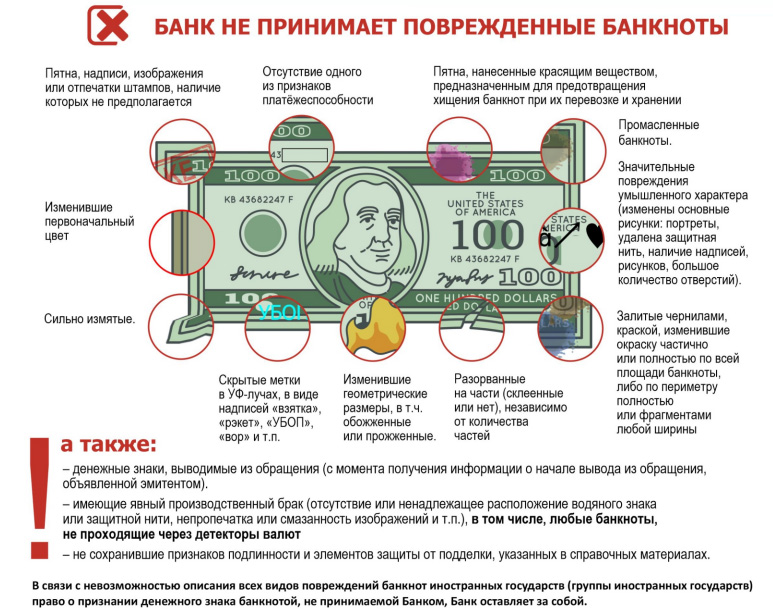

на картинке — фрагмент памятки банка Камкомбанк, где поясняется какие банкноты банк не принимает.

Пообщался с клиентом одного банка, который некоторое время назад решил спасаться от инфляции сбережениями в наличную валюту.

Он купил в банке доллары, хранил их несколько лет, а когда потребовались деньги, отправился в банк обменять их на рубли. И… у него их не приняли. Точнее, отказались принимать несколько банкнот номиналом 100 долларов США. Отказ в банке объяснили тем, что доллары — «ветхие», и такие банкноты банк не принимает.

Больше всего клиента возмутило то, что банкноты выглядят практически идеально, и они изначально были получены в этом самом отделении банка и в этой самой кассе.

Ситуация вызывает несколько вопросов.

Какие банкноты в банке считают ветхими

Когда слышишь фразу «ветхая купюра», то представляешь потемневшие от времени банкноты, с осыпавшимися краями, с выцветшим от времени рисунком, на котором сложно прочитать буквы.

И, если говорить о рублях, обычно так и есть — банки обязаны принимать рубли практически любой степени износа и повреждений. Но когда речь заходит об иностранной валюте, то в банках часто называют ветхими банкноты, которые в целом выглядят достаточно неплохо.

Какие банкноты считать ветхими, каждый банк определяет самостоятельно.

Поводом для отказа принять наличную валюту в банке могут назвать:

▫️ Надрывы и потёртости.

▫️ Пятна, штампы и надписи.

▫️ Обожжённые банкноты.

▫️ Банкноты со следами пребывания в воде.

▫️ Склеенные банкноты.

В разных банках правила могут отличаться, но проблема состоит в том, что в большинстве случаев эти признаки определеяются кассиром «на глазок». Причём два разных кассира могут по-разному оценивать состояние банкнот.

Я видел, как заведующий кассой, принимая наличную валюту, которую привезли из соседнего отделения, ругалась на «качество» банкнот. А когда наше отделение делилось наличной валютой с другими допофисами, потом получали такие же претензии.

В итоге, когда клиент приносит практически идеальные купюры, кассир может придраться к лёгкой потёртости, образовшейся на линии сгиба или малозаметному пятнышку.

Имеет ли банк отказать приёме ветхой валюты

Краткий ответ — да, имеет. Если ветхие рубли банки сдают в ЦБ, то, чтобы избавиться от долларов и евро в «неидеальном состоянии», их нужно буквально везти «на родину» — в страну-эмитент.

За это банки могут брать небольшую комиссию — принимать такую валюту по менее выгодному курсу. Однако, в современных условиях эти операции значительно затруднены, поэтому банкам проще отказывать клиентам в приёме бакнот даже с небольшими недочётами.

Основной способ избавиться от таких банкнот — это выдать их клиенту в процессе обменной операции. Поэтому так и получается, что сегодня клиент получил наличные доллары, а через некоторое время тот же банк отказывается их принять.

Что делать, если банк не принимают у вас доллары или евро

Вариантов не так уж и много:

▫️ Попробовать обменять в другом банке.

В соседнем банке лояльнее относятся к состоянию валюты, а если прямо сейчас испытывают потребность в ней (например, им нужно выдать старый вклад клиенту), то могут закрыть глаза даже на свои правила.

▫️ Попробовать найти банк, который всё ещё готов принимать ветхую валюту с дисконтом.

▫️ Если планируете зарубежную поездку, то можно попробовать расплатиться или обменять эти банкноты во время неё.

Ну а в будущем — оттачивайте навыки кассира. Получая наличную валюту в банке, не стесняйтесь «браковать» отдельные банкноты, просите обменять их на банкноты нового образца в идеальном состоянии.

на картинке — фрагмент памятки банка Камкомбанк, где поясняется какие банкноты банк не принимает.

{kind=link}