{kind=link}

💻 Positive вернулся на позитивную траекторию

Хорошая динамика за год, выполнили обещания после сложного 2024 года:

▪️ Выручка 30,9 b₽ (+26% г/г)

▪️ Оплаченные отгрузки 33,6 b₽ (+40% г/г)

▪️ EBITDA 12,3 b₽ (+89% г/г)

▪️ Чистая прибыль 7,3 b₽ (+97% г/г)

▪️ EBITDAC 7,1 b₽ (год назад убыток)

▪️ NIC 2,7 b₽ (год назад убыток)

▪️ Net Debt/EBITDA 1,66 (-1,3 пункта г/г)

Общие отгрузки больше, т.к. часть отгрузок будет оплачена позднее и учтена уже в 2026. В любом случае намного обогнали рынок, который вырос на 10–15%.

✅ На чем такой рост:

▪️ Низкая сравнительная база, сильный спад в 2024

▪️ Расширение пула клиентов, +700 новых заказчиков

▪️ Эффективность флагманских проектов. PT NGFW отгрузили на 3 b₽ — это первый продукт, отгрузки которого в 1-й год продаж превысили 1 b₽

▪️ Есть крупный контракт на 7 b₽, результат будет виден в отчете в Q2

▪️ Оптимизация затрат: на маркетинг -65%, поддержку бизнеса -41%, отраслевые мероприятия -20%. Сократили штат на 17% — один из самых сильных темпов в IT

▪️ Работа с долгом, заменили свежими займами по более низкой ставке

Итог — NIC снова в плюсе, возобновляют дивиденды. Планируют выплатить 28,08 ₽ с доходностью 3%. Это 75% NIC — все по политике. Доходность небольшая, но сам факт возобновления позитивен.

❗️ Прогноз на 2026 дали консервативный:

▪️ Отгрузки 40–45 b₽ (+19–34% г/г). Есть возможность пересмотра

▪️ Операционные расходы на уровне 2025. При этом R&D с большой вероятностью продолжат расти, т.к. и сейчас активно вкладываются в разработку

▪️ Сочетание вышеуказанного может существенно увеличить NIC, продолжат платить дивиденды

Доказали востребованность продуктов, несмотря на жесткую ДКП. Консервативный прогноз выглядит сильно: динамика как у Аренадаты. Компании благоприятствует не только снижение ставки, но и осознание заказчиками важности кибербез-продуктов. Сбываются пророческие слова руководства: «нужно время и негативный опыт других компаний, чтобы клиенты ускорили принятие решения». Полагаем, что поворотными моментами стали кибератаки на Винлаб и Аэрофлот в прошлом году.

Котировки явно не заложили позитив от отчета, многие и вовсе ожидали убытка по итогам 2025 года. А фактически имеем позитивный результат за 2025 год и прогноз на 2026 на уровне лучших компаний отрасли. Видим тут апсайд минимум в 1400 рублей, особенно после 2-го квартала, т.к. менеджмент прогнозирует подписание очень крупного контракта, что может побудить инвесторов изменить мнение о компании.

#акции #IT #мнение

#POSI #DATA

Сайт | Бот | Облигации | Era MAX

Хорошая динамика за год, выполнили обещания после сложного 2024 года:

▪️ Выручка 30,9 b₽ (+26% г/г)

▪️ Оплаченные отгрузки 33,6 b₽ (+40% г/г)

▪️ EBITDA 12,3 b₽ (+89% г/г)

▪️ Чистая прибыль 7,3 b₽ (+97% г/г)

▪️ EBITDAC 7,1 b₽ (год назад убыток)

▪️ NIC 2,7 b₽ (год назад убыток)

▪️ Net Debt/EBITDA 1,66 (-1,3 пункта г/г)

Общие отгрузки больше, т.к. часть отгрузок будет оплачена позднее и учтена уже в 2026. В любом случае намного обогнали рынок, который вырос на 10–15%.

✅ На чем такой рост:

▪️ Низкая сравнительная база, сильный спад в 2024

▪️ Расширение пула клиентов, +700 новых заказчиков

▪️ Эффективность флагманских проектов. PT NGFW отгрузили на 3 b₽ — это первый продукт, отгрузки которого в 1-й год продаж превысили 1 b₽

▪️ Есть крупный контракт на 7 b₽, результат будет виден в отчете в Q2

▪️ Оптимизация затрат: на маркетинг -65%, поддержку бизнеса -41%, отраслевые мероприятия -20%. Сократили штат на 17% — один из самых сильных темпов в IT

▪️ Работа с долгом, заменили свежими займами по более низкой ставке

Итог — NIC снова в плюсе, возобновляют дивиденды. Планируют выплатить 28,08 ₽ с доходностью 3%. Это 75% NIC — все по политике. Доходность небольшая, но сам факт возобновления позитивен.

❗️ Прогноз на 2026 дали консервативный:

▪️ Отгрузки 40–45 b₽ (+19–34% г/г). Есть возможность пересмотра

▪️ Операционные расходы на уровне 2025. При этом R&D с большой вероятностью продолжат расти, т.к. и сейчас активно вкладываются в разработку

▪️ Сочетание вышеуказанного может существенно увеличить NIC, продолжат платить дивиденды

Доказали востребованность продуктов, несмотря на жесткую ДКП. Консервативный прогноз выглядит сильно: динамика как у Аренадаты. Компании благоприятствует не только снижение ставки, но и осознание заказчиками важности кибербез-продуктов. Сбываются пророческие слова руководства: «нужно время и негативный опыт других компаний, чтобы клиенты ускорили принятие решения». Полагаем, что поворотными моментами стали кибератаки на Винлаб и Аэрофлот в прошлом году.

Котировки явно не заложили позитив от отчета, многие и вовсе ожидали убытка по итогам 2025 года. А фактически имеем позитивный результат за 2025 год и прогноз на 2026 на уровне лучших компаний отрасли. Видим тут апсайд минимум в 1400 рублей, особенно после 2-го квартала, т.к. менеджмент прогнозирует подписание очень крупного контракта, что может побудить инвесторов изменить мнение о компании.

#акции #IT #мнение

#POSI #DATA

Сайт | Бот | Облигации | Era MAX

👍42❤8🔥5

{kind=link}

🏦 ВТБ, Wildberries, допэмиссия и дивиденды

Снова активизировались слухи о возможной сделке ВТБ с Wildberries. Основной интерес ВТБ — WB Банк. Можно получить быстрорастущий розничный портфель и селлеров, что даст синергию. В долгую это перспективно, т.к. это мощный и растущий актив.

Говорят о 2 сценариях, пока все на уровне слухов:

❌ Новая допэмиссия. Снижается доля государства до 50%, это безопасно для капитала. По последним оценкам, капитал WB Банка — около 30 млрд руб. Даже если будет премия к цене, это не так значительно для ВТБ. Но вот сам факт допэмиссии будет выглядеть разочаровывающе, особенно после того, как не так давно обещали не проводить новых допок. Да и делать 3-ю допэмиссию за 4 года и при этом убедить широкий круг инвесторов в ней поучаствовать будет крайне сложно.

✅ Оплата акциями из доли государства. Сейчас она выше 70%, можно будет снизить вплоть до 50%. Пока это выглядит как более вероятный вариант.

ВТБ продает одни непрофильные активы и покупает другие, более перспективные. Такое количество слухов про сделку с WB вряд ли могло возникнуть на пустом месте. Основная проблема — вложение в непубличные компании как в непрофильные активы требует повышенной нагрузки на капитал.

ВТБ снова придется балансировать между достаточностью капитала и повышением дивидендного payout. Скорее всего, текущие дивиденды согласуют до сделки с WB, мы ждем выплаты в 20–35%. А вот на дивиденды летом 2027 это потенциально может повлиять негативно из-за проблем с достаточностью капитала.

#акции #финансовый #мнение

#VTBR

Сайт | Бот | Облигации | Era MAX

Снова активизировались слухи о возможной сделке ВТБ с Wildberries. Основной интерес ВТБ — WB Банк. Можно получить быстрорастущий розничный портфель и селлеров, что даст синергию. В долгую это перспективно, т.к. это мощный и растущий актив.

Говорят о 2 сценариях, пока все на уровне слухов:

❌ Новая допэмиссия. Снижается доля государства до 50%, это безопасно для капитала. По последним оценкам, капитал WB Банка — около 30 млрд руб. Даже если будет премия к цене, это не так значительно для ВТБ. Но вот сам факт допэмиссии будет выглядеть разочаровывающе, особенно после того, как не так давно обещали не проводить новых допок. Да и делать 3-ю допэмиссию за 4 года и при этом убедить широкий круг инвесторов в ней поучаствовать будет крайне сложно.

✅ Оплата акциями из доли государства. Сейчас она выше 70%, можно будет снизить вплоть до 50%. Пока это выглядит как более вероятный вариант.

ВТБ продает одни непрофильные активы и покупает другие, более перспективные. Такое количество слухов про сделку с WB вряд ли могло возникнуть на пустом месте. Основная проблема — вложение в непубличные компании как в непрофильные активы требует повышенной нагрузки на капитал.

ВТБ снова придется балансировать между достаточностью капитала и повышением дивидендного payout. Скорее всего, текущие дивиденды согласуют до сделки с WB, мы ждем выплаты в 20–35%. А вот на дивиденды летом 2027 это потенциально может повлиять негативно из-за проблем с достаточностью капитала.

#акции #финансовый #мнение

#VTBR

Сайт | Бот | Облигации | Era MAX

👍41❤11🤔7🔥3

{kind=link}

🏦 ВТБ — почему растет против рынка?

Акции за неделю выросли на 9%. Причем росли в противовес остальному рынку и продажам нерезидентов. Основная идея — дивиденды:

▪️ Менеджмент планирует озвучить решение до 15 апреля

▪️ Диапазон выплат — до 50% ЧП

▪️ Руководство нацелено на 50% ЧП, крупные миноритарии тоже надеются на максимальный payout

▪️ Последнее слово — за государством как основным акционером, но ЦБ в первую очередь смотрит на достаточность капитала. По итогам 2 месяцев общая достаточность — 9,9% при нормативе 9,25%. За 2 месяца выросла на 0,1 п.п. Т.е. запас капитала минимальный. У компании есть шанс успеть продать Росгосстрах до выплаты дивидендов или другими способами увеличить капитал, но закладываться на это весьма рискованно. Тем более если выскрести все сейчас, то возникнут проблемы со следующими дивидендами

Именно из-за капитала считаем, что 50% ЧП не будет, а в лучшем случае ВТБ заплатит 35% ЧП. Наиболее вероятный сценарий — выплата 20–30% ЧП, т.к. вряд ли за март-апрель успеют поправить достаточность за счет продажи непрофильных активов.

Акции растут во многом на покупках со стороны Юрченко. Причин для покупки у него может быть несколько, и нельзя однозначно утверждать, что он уверен в выплате в 50%. Тем более когда он начинал покупать, в феврале, размер дивидендов однозначно еще не был согласован.

До 15 апреля осталась неделя.

▪️ При выплате 25% ЧП дивиденд — 10,4 руб. Доходность 11,5%

▪️ При выплате 30% ЧП дивиденд — 12,5 руб. Доходность 14%

Если объявят 25% ЧП, акции однозначно откатятся, т.к. доходность не особо интересная, есть более доходные акции. Если 30% и выше — акции могут немного вырасти.

Считаем ВТБ рисковой дивидендной идеей. На рынке есть более консервативные МТС, Транснефть с доходностью 13–15%, Сбер с почти гарантированной доходностью 12%. Поэтому пока в стороне от банка. Мы уже прокатились на нем в феврале, и теперь риск-доходность выглядит уже не настолько привлекательно.

#акции #финансовый #мнение

#VTBR

Сайт | Бот | Облигации | Era MAX

Акции за неделю выросли на 9%. Причем росли в противовес остальному рынку и продажам нерезидентов. Основная идея — дивиденды:

▪️ Менеджмент планирует озвучить решение до 15 апреля

▪️ Диапазон выплат — до 50% ЧП

▪️ Руководство нацелено на 50% ЧП, крупные миноритарии тоже надеются на максимальный payout

▪️ Последнее слово — за государством как основным акционером, но ЦБ в первую очередь смотрит на достаточность капитала. По итогам 2 месяцев общая достаточность — 9,9% при нормативе 9,25%. За 2 месяца выросла на 0,1 п.п. Т.е. запас капитала минимальный. У компании есть шанс успеть продать Росгосстрах до выплаты дивидендов или другими способами увеличить капитал, но закладываться на это весьма рискованно. Тем более если выскрести все сейчас, то возникнут проблемы со следующими дивидендами

Именно из-за капитала считаем, что 50% ЧП не будет, а в лучшем случае ВТБ заплатит 35% ЧП. Наиболее вероятный сценарий — выплата 20–30% ЧП, т.к. вряд ли за март-апрель успеют поправить достаточность за счет продажи непрофильных активов.

Акции растут во многом на покупках со стороны Юрченко. Причин для покупки у него может быть несколько, и нельзя однозначно утверждать, что он уверен в выплате в 50%. Тем более когда он начинал покупать, в феврале, размер дивидендов однозначно еще не был согласован.

До 15 апреля осталась неделя.

▪️ При выплате 25% ЧП дивиденд — 10,4 руб. Доходность 11,5%

▪️ При выплате 30% ЧП дивиденд — 12,5 руб. Доходность 14%

Если объявят 25% ЧП, акции однозначно откатятся, т.к. доходность не особо интересная, есть более доходные акции. Если 30% и выше — акции могут немного вырасти.

Считаем ВТБ рисковой дивидендной идеей. На рынке есть более консервативные МТС, Транснефть с доходностью 13–15%, Сбер с почти гарантированной доходностью 12%. Поэтому пока в стороне от банка. Мы уже прокатились на нем в феврале, и теперь риск-доходность выглядит уже не настолько привлекательно.

#акции #финансовый #мнение

#VTBR

Сайт | Бот | Облигации | Era MAX

👍39❤10🔥6🤔5

{kind=link}

🏦 На сколько ЦБ снизит ставку в апреле?

Сначала посмотрим в вакууме на чисто экономическую ситуацию и на время вынем за скобки инфляцию:

▪️ Риски рецессии никуда не делись. Наоборот, продолжают поступать новые негативные опережающие индикаторы

▪️ Продажи тяжелых грузовиков в Q1 упали на 30% г/г, легких — на 23% г/г

▪️ Промышленный PMI в марте упал до 48,3, в сфере услуг — до 49,5. Впервые за 6 месяцев даже в услугах наблюдается сокращение выпуска

▪️ Экспорт и импорт просели до новых минимумов с 2023

▪️ На рынке труда — рекордная конкуренция среди соискателей за последние годы, индекс HeadHunter на максимумах

▪️ ВВП за январь-февраль сократился на 1,8% г/г. За 1 квартал, скорее, будет снижение на 0,5–1% г/г

Если упрощать, то экономика находится в нисходящем тренде и каждый месяц продолжает падение. То есть мы даже на плато на дне не можем выйти. И это создает очень высокие рецессионные риски. Т.к. ставка ЦБ влияет на экономику с лагом, соответственно, ЦБ нужно ускоряться и попытаться сбалансировать ставку и экономику.

📉 Теперь к инфляции:

За 3 месяца инфляция составила 3%. В июле будет примерно еще 1 п.п. за счет тарифов. Как можно выполнить таргет на конец года с такими цифрами — никак, только если дефляцией, во что крайне сложно поверить.

С другой стороны, цифры за март традиционно будут пересмотрены в рамках месячной статистики, и они уже долгое время ниже, чем недельные данные. Отчасти рост в последние недели марта связан с Ближним Востоком. Да и такие цифры по SAAR лучше цели ЦБ. А Тремасов на днях подтвердил, что у ЦБ все по плану и ждут снижения инфляции во втором полугодии.

Простыми словами, ситуация с инфляцией выглядит не очень, но это:

▪️ тарифы

▪️ НДС

▪️ эффект Ближнего Востока

И у нас скоро месяцы сезонно низкой инфляции, а разовые эффекты уже не будут оказывать влияния. Если не смотреть на цифры от Росстата совсем в лоб, то кажется, что ситуация с инфляцией ужасная. Фактически она нормальная, хоть мы все равно не до конца понимаем, как ЦБ будет достигать своего таргета. Поэтому снижение на 0,5 п.п. — это минимум, чего стоит ждать от заседания. Есть даже приличная вероятность снижения на 1 п.п., оцениваем ее в 30–40%.

📌 Итоги

На всех предыдущих заседаниях ЦБ рассказывал об устойчивости экономики, отсутствии рецессии и необходимости поддержки жесткой ДКП. Наступает момент, когда пора обратить внимание на экономику и постараться привести КС в баланс с экономической ситуацией. Сделает ли это ЦБ и снизит ли ставку на 1 п.п. — узнаем 24 апреля. Снижение на 0,5 — нейтрально, снижение на 1 — будет сильным позитивом для рынка.

#макро #мнение

Сайт | Бот | Облигации | Era MAX

Сначала посмотрим в вакууме на чисто экономическую ситуацию и на время вынем за скобки инфляцию:

▪️ Риски рецессии никуда не делись. Наоборот, продолжают поступать новые негативные опережающие индикаторы

▪️ Продажи тяжелых грузовиков в Q1 упали на 30% г/г, легких — на 23% г/г

▪️ Промышленный PMI в марте упал до 48,3, в сфере услуг — до 49,5. Впервые за 6 месяцев даже в услугах наблюдается сокращение выпуска

▪️ Экспорт и импорт просели до новых минимумов с 2023

▪️ На рынке труда — рекордная конкуренция среди соискателей за последние годы, индекс HeadHunter на максимумах

▪️ ВВП за январь-февраль сократился на 1,8% г/г. За 1 квартал, скорее, будет снижение на 0,5–1% г/г

Если упрощать, то экономика находится в нисходящем тренде и каждый месяц продолжает падение. То есть мы даже на плато на дне не можем выйти. И это создает очень высокие рецессионные риски. Т.к. ставка ЦБ влияет на экономику с лагом, соответственно, ЦБ нужно ускоряться и попытаться сбалансировать ставку и экономику.

📉 Теперь к инфляции:

За 3 месяца инфляция составила 3%. В июле будет примерно еще 1 п.п. за счет тарифов. Как можно выполнить таргет на конец года с такими цифрами — никак, только если дефляцией, во что крайне сложно поверить.

С другой стороны, цифры за март традиционно будут пересмотрены в рамках месячной статистики, и они уже долгое время ниже, чем недельные данные. Отчасти рост в последние недели марта связан с Ближним Востоком. Да и такие цифры по SAAR лучше цели ЦБ. А Тремасов на днях подтвердил, что у ЦБ все по плану и ждут снижения инфляции во втором полугодии.

Простыми словами, ситуация с инфляцией выглядит не очень, но это:

▪️ тарифы

▪️ НДС

▪️ эффект Ближнего Востока

И у нас скоро месяцы сезонно низкой инфляции, а разовые эффекты уже не будут оказывать влияния. Если не смотреть на цифры от Росстата совсем в лоб, то кажется, что ситуация с инфляцией ужасная. Фактически она нормальная, хоть мы все равно не до конца понимаем, как ЦБ будет достигать своего таргета. Поэтому снижение на 0,5 п.п. — это минимум, чего стоит ждать от заседания. Есть даже приличная вероятность снижения на 1 п.п., оцениваем ее в 30–40%.

📌 Итоги

На всех предыдущих заседаниях ЦБ рассказывал об устойчивости экономики, отсутствии рецессии и необходимости поддержки жесткой ДКП. Наступает момент, когда пора обратить внимание на экономику и постараться привести КС в баланс с экономической ситуацией. Сделает ли это ЦБ и снизит ли ставку на 1 п.п. — узнаем 24 апреля. Снижение на 0,5 — нейтрально, снижение на 1 — будет сильным позитивом для рынка.

#макро #мнение

Сайт | Бот | Облигации | Era MAX

🔥29👍25❤14😢5🤔2

{kind=link}

💰 Будут ли дивиденды Норникеля?

В преддверии старта дивсезона все больше споров о возобновлении дивидендов Норникеля. Рынок надеется на это, вот тезисы «за»:

▪️ Скорр. FCF, учитываемый как дивидендная база, за 2025 составил 1,5 b$. Есть из чего платить.

▪️ По металлам нет негатива и предпосылок отката цен к уровням 2025. Да, котировки никеля ушли в боковик, МПГ и вовсе скорректировались с начала года. Но цены металлов на 10–50% г/г выше, по меди и вовсе остаются у исторических максимумов. Это благоприятная конъюнктура для добытчиков. Тем более война на Ближнем Востоке идет к концу, что поддержит цены на металлы.

▪️ Дивиденды платят даже более «проблемные» компании. НОВАТЭК, Лукойл под жесткими санкциями, с лишением активов, уже анонсировали выплаты.

❌ Тезисы «против»:

▪️ Прямые намеки Потанина о «недальновидности выплат в отрыве от капекса и закредитованности»

▪️ Решается вопрос о переносе части медного производства в Китай. Целенаправленно хотят провести сделку, но это большой капекс в ближайшие годы

▪️ Нет ослабления рубля, это мешает экспортерам увеличить рублевую выручку

Позиция Потанина рациональна — компания только вышла из затяжного цикла падения прибыли. Впереди значительные траты в случае подписания сделки с Китаем. Лучше приберечь кэш.

Считаем, что дивидендов за 2025 все-таки не будет, либо они окажутся минимальными. Но летом 2027 года мы уже можем увидеть крупные дивиденды с доходностью 8–10%.

После финализации истории с допналогами, ждем итог — попадет под windfall tax или нет, можно добрать GMKN. Также ждем роста цен на ключевые для компании металлы после того, как будет заключена финальная сделка между Ираном и США.

#акции #добывающий #мнение

#GMKN

Сайт | Бот | Облигации

В преддверии старта дивсезона все больше споров о возобновлении дивидендов Норникеля. Рынок надеется на это, вот тезисы «за»:

▪️ Скорр. FCF, учитываемый как дивидендная база, за 2025 составил 1,5 b$. Есть из чего платить.

▪️ По металлам нет негатива и предпосылок отката цен к уровням 2025. Да, котировки никеля ушли в боковик, МПГ и вовсе скорректировались с начала года. Но цены металлов на 10–50% г/г выше, по меди и вовсе остаются у исторических максимумов. Это благоприятная конъюнктура для добытчиков. Тем более война на Ближнем Востоке идет к концу, что поддержит цены на металлы.

▪️ Дивиденды платят даже более «проблемные» компании. НОВАТЭК, Лукойл под жесткими санкциями, с лишением активов, уже анонсировали выплаты.

❌ Тезисы «против»:

▪️ Прямые намеки Потанина о «недальновидности выплат в отрыве от капекса и закредитованности»

▪️ Решается вопрос о переносе части медного производства в Китай. Целенаправленно хотят провести сделку, но это большой капекс в ближайшие годы

▪️ Нет ослабления рубля, это мешает экспортерам увеличить рублевую выручку

Позиция Потанина рациональна — компания только вышла из затяжного цикла падения прибыли. Впереди значительные траты в случае подписания сделки с Китаем. Лучше приберечь кэш.

Считаем, что дивидендов за 2025 все-таки не будет, либо они окажутся минимальными. Но летом 2027 года мы уже можем увидеть крупные дивиденды с доходностью 8–10%.

После финализации истории с допналогами, ждем итог — попадет под windfall tax или нет, можно добрать GMKN. Также ждем роста цен на ключевые для компании металлы после того, как будет заключена финальная сделка между Ираном и США.

#акции #добывающий #мнение

#GMKN

Сайт | Бот | Облигации

👍29🔥16❤2

Invest Era

💰 Будут ли дивиденды Норникеля? В преддверии старта дивсезона все больше споров о возобновлении дивидендов Норникеля. Рынок надеется на это, вот тезисы «за»: ▪️ Скорр. FCF, учитываемый как дивидендная база, за 2025 составил 1,5 b$. Есть из чего платить.…

Please open Telegram to view this post

VIEW IN TELEGRAM

😢33🤯18❤7🤔5

🤔 Криптовалюты — серьезные изменения с 1 июля?

На рассмотрении проект со следующими моментами:

▪️ Рынок цифровых валют будет состоять из 5 инфраструктурных участников: биржи, депозитарии, брокеры, УК, криптообменники

▪️ Запрет анонимных покупок. Любая сделка требует идентификации

▪️ Обязательное тестирование для всех участников рынка перед покупкой. Причем для неквалов, те же требования, что и на фондовом рынке, придется пересдавать ежегодно

▪️ Лимит на покупку для неквалов, примерно 300 тыс. руб., и доступ к валютам, прошедшим листинг на российской бирже

▪️ Целый набор регуляторных требований к обменникам по капиталу, проверке сделок. Работа без лицензии ЦБ запрещается с 2027

▪️ Запрет на использование в качестве платежного средства, кроме отдельных внешнеторговых контрактов

▪️ Продажа криптовалюты за рубеж не запрещена, но должна проводиться с использованием лицензированного посредника

▪️ Российские резиденты могут покупать криптовалюту за границей, оплачивая ее с иностранных счетов, и переводить купленные через российских посредников активы за рубеж. Но об этом обязаны уведомлять ФНС

С большой вероятностью закон примут летом. Он сильнее всего ударит по неквалам и обменникам.

📌 Нужно понимать:

▪️ На подготовку, создание депозитариев, листинг активов, уйдет еще год. Т.е. примерно до лета 2027 даже у неквалов резкого ухудшения в торговле не будет, а более вероятно, что полноценная подготовка завершится и вовсе к концу 2028 года

▪️ Пока можно пользоваться биржами иностранных юрисдикций, но не за горами массовые блокировки сайтов зарубежных криптобирж / обменников либо блокировки нелицензированных платформ, работающих с данными биржами. Процесс активизируется с 2027

На самом деле это не критичные ужесточения для инвесторов. Тестирование вряд ли будет сложным. Поэтому не ожидаем значительного оттока ликвидности с крипторынка. В крайне маловероятном сценарии при значительном регулировании возможен небольшой отток на другие рынки, в т.ч. фондовый.

#макро #крипто #мнение

Сайт | Бот | Облигации | Era MAX

На рассмотрении проект со следующими моментами:

▪️ Рынок цифровых валют будет состоять из 5 инфраструктурных участников: биржи, депозитарии, брокеры, УК, криптообменники

▪️ Запрет анонимных покупок. Любая сделка требует идентификации

▪️ Обязательное тестирование для всех участников рынка перед покупкой. Причем для неквалов, те же требования, что и на фондовом рынке, придется пересдавать ежегодно

▪️ Лимит на покупку для неквалов, примерно 300 тыс. руб., и доступ к валютам, прошедшим листинг на российской бирже

▪️ Целый набор регуляторных требований к обменникам по капиталу, проверке сделок. Работа без лицензии ЦБ запрещается с 2027

▪️ Запрет на использование в качестве платежного средства, кроме отдельных внешнеторговых контрактов

▪️ Продажа криптовалюты за рубеж не запрещена, но должна проводиться с использованием лицензированного посредника

▪️ Российские резиденты могут покупать криптовалюту за границей, оплачивая ее с иностранных счетов, и переводить купленные через российских посредников активы за рубеж. Но об этом обязаны уведомлять ФНС

С большой вероятностью закон примут летом. Он сильнее всего ударит по неквалам и обменникам.

📌 Нужно понимать:

▪️ На подготовку, создание депозитариев, листинг активов, уйдет еще год. Т.е. примерно до лета 2027 даже у неквалов резкого ухудшения в торговле не будет, а более вероятно, что полноценная подготовка завершится и вовсе к концу 2028 года

▪️ Пока можно пользоваться биржами иностранных юрисдикций, но не за горами массовые блокировки сайтов зарубежных криптобирж / обменников либо блокировки нелицензированных платформ, работающих с данными биржами. Процесс активизируется с 2027

На самом деле это не критичные ужесточения для инвесторов. Тестирование вряд ли будет сложным. Поэтому не ожидаем значительного оттока ликвидности с крипторынка. В крайне маловероятном сценарии при значительном регулировании возможен небольшой отток на другие рынки, в т.ч. фондовый.

#макро #крипто #мнение

Сайт | Бот | Облигации | Era MAX

🤔26🔥7🤯7❤3😢1

Когда фиксировать прибыль в Россетях?

Этот и другие вопросы обсудили на Unity на текущей неделе:

1️⃣ Считаем дивиденды Россети Центр и Приволжье за 2025-2026

2️⃣ Новые первичные размещения облигаций

3️⃣ Негативный тезис по Хэдхантеру

4️⃣ ВсеИнструменты.ру – новый бенефициар снижения ставки?

5️⃣ Астра ждет провал в этом году?

6️⃣ Как Делимобиль спасается от банкротства?

7️⃣ Как Займер уходит от рисков сектора МФО?

8️⃣ Верить ли кратному росту прибыли МГКЛ?

9️⃣ Идея покупки облигации

🔟 Смена рейтингов эмитентов

1️⃣1️⃣ ЦБ может снизить ставку

1️⃣2️⃣ Стратегия в случае рецессии

🇷🇺 Российский спекулятивный

Рынок все еще под давлением. Тут и продавец, стабильно нагружающий стаканы, и откат нефтегаза на фоне перемирия США и Ирана. Также, в среду были нейтрально-негативные данные по росту недельной инфляции. Портфель чуть лучше индекса за счет шортов Евротранса и Совкомфлота.

🇷🇺 Российский долгосрочный

Портфель лучше индекса за счет отсутствия нефтегаза и благодаря отдельным компаниям, не затронутым коррекцией рынка (Лента, Х5, ДОМ РФ, Промомед).

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

Этот и другие вопросы обсудили на Unity на текущей неделе:

1️⃣ Считаем дивиденды Россети Центр и Приволжье за 2025-2026

2️⃣ Новые первичные размещения облигаций

3️⃣ Негативный тезис по Хэдхантеру

4️⃣ ВсеИнструменты.ру – новый бенефициар снижения ставки?

5️⃣ Астра ждет провал в этом году?

6️⃣ Как Делимобиль спасается от банкротства?

7️⃣ Как Займер уходит от рисков сектора МФО?

8️⃣ Верить ли кратному росту прибыли МГКЛ?

9️⃣ Идея покупки облигации

🔟 Смена рейтингов эмитентов

1️⃣1️⃣ ЦБ может снизить ставку

1️⃣2️⃣ Стратегия в случае рецессии

🇷🇺 Российский спекулятивный

Рынок все еще под давлением. Тут и продавец, стабильно нагружающий стаканы, и откат нефтегаза на фоне перемирия США и Ирана. Также, в среду были нейтрально-негативные данные по росту недельной инфляции. Портфель чуть лучше индекса за счет шортов Евротранса и Совкомфлота.

🇷🇺 Российский долгосрочный

Портфель лучше индекса за счет отсутствия нефтегаза и благодаря отдельным компаниям, не затронутым коррекцией рынка (Лента, Х5, ДОМ РФ, Промомед).

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

🔥7👍4❤3

Трамп перекрыл Ормузский пролив

Переговоры в Исламобаде не привели к результату, а временное перемирие не привело к открытию Ормузского пролива хотя бы на время (иранцы открыли его только на словах). Фактически несмотря на перемирие прошло совсем немного судов. Главный козырь остался у иранцев в руках. Трамп, вероятно, собирается бить по судам, которые перевозят иранскую нефть.

Ждем новой волны роста в нефти. Но по-прежнему считаем, что переговоры продолжатся, пусть и через какое-то время. У Трампа мало времени, цены на нефть бьют по его рейтингу и экономике. Скоро он начнет снижать требования к Ирану.

Переговоры в Исламобаде не привели к результату, а временное перемирие не привело к открытию Ормузского пролива хотя бы на время (иранцы открыли его только на словах). Фактически несмотря на перемирие прошло совсем немного судов. Главный козырь остался у иранцев в руках. Трамп, вероятно, собирается бить по судам, которые перевозят иранскую нефть.

Ждем новой волны роста в нефти. Но по-прежнему считаем, что переговоры продолжатся, пусть и через какое-то время. У Трампа мало времени, цены на нефть бьют по его рейтингу и экономике. Скоро он начнет снижать требования к Ирану.

👍51🔥13🤔13❤4😢3

{kind=link}

📈 Есть ли еще апсайд у Фикс Прайс?

Фикс Прайс 6 апреля рекомендовал 0,11 руб. дивиденда с доходностью 16%. Это одна из самых высоких доходностей на рынке. Продолжат ли котировки расти?

▪️ 16% див. доходности — это солидно по меркам рынка. До отсечки далеко, 19 мая, по идее есть куда расти.

▪️ Даже если бумага достигнет 0,8 руб., доходность составит 14%, что по-прежнему будет привлекать физиков. В теории с текущих уровней у котировок есть 15–20% потенциал роста.

⚠️ Есть и ряд серьезных проблем

▪️ Нет никакой уверенности в том, что этот дивиденд не является разовым. В следующем году компания может заплатить и 50% от ЧП.

▪️ Рынок не настолько сильный, чтобы бросаться на каждую компанию с высокими дивидендами, что может снизить апсайд у FIXR.

▪️ Условный МТС выглядит более привлекательно, т.к. за 2 див. сезона, летом 2026 и 2027, там можно получить 30%, а у FIXR мы можем увидеть 16% + 8% = 24% за 2 года. Зачем рисковать с FIXR.

▪️ Проблема в падающей прибыли. С текущей бизнес-моделью будет крайне трудно ее нарастить.

🧾 Итоги

Тем не менее, если в FIX Price будет откат в сторону 0,64, можно рассмотреть спекулятивную покупку. Выход из позиции — в середине мая, до див. отсечки. С пониманием рисков, которые разобрали выше. И точно не стоит оставаться под див. отсечку, т.к. размер гэпа может оказаться и больше размера дивиденда.

Без отката точно есть более привлекательные дивидендные истории: это и МТС, и Транснефть, где прогнозируемость дивидендов заметно выше.

#акции #мнение

#FIXR

Сайт | Бот | Облигации | Era MAX

Фикс Прайс 6 апреля рекомендовал 0,11 руб. дивиденда с доходностью 16%. Это одна из самых высоких доходностей на рынке. Продолжат ли котировки расти?

▪️ 16% див. доходности — это солидно по меркам рынка. До отсечки далеко, 19 мая, по идее есть куда расти.

▪️ Даже если бумага достигнет 0,8 руб., доходность составит 14%, что по-прежнему будет привлекать физиков. В теории с текущих уровней у котировок есть 15–20% потенциал роста.

⚠️ Есть и ряд серьезных проблем

▪️ Нет никакой уверенности в том, что этот дивиденд не является разовым. В следующем году компания может заплатить и 50% от ЧП.

▪️ Рынок не настолько сильный, чтобы бросаться на каждую компанию с высокими дивидендами, что может снизить апсайд у FIXR.

▪️ Условный МТС выглядит более привлекательно, т.к. за 2 див. сезона, летом 2026 и 2027, там можно получить 30%, а у FIXR мы можем увидеть 16% + 8% = 24% за 2 года. Зачем рисковать с FIXR.

▪️ Проблема в падающей прибыли. С текущей бизнес-моделью будет крайне трудно ее нарастить.

🧾 Итоги

Тем не менее, если в FIX Price будет откат в сторону 0,64, можно рассмотреть спекулятивную покупку. Выход из позиции — в середине мая, до див. отсечки. С пониманием рисков, которые разобрали выше. И точно не стоит оставаться под див. отсечку, т.к. размер гэпа может оказаться и больше размера дивиденда.

Без отката точно есть более привлекательные дивидендные истории: это и МТС, и Транснефть, где прогнозируемость дивидендов заметно выше.

#акции #мнение

#FIXR

Сайт | Бот | Облигации | Era MAX

👍33❤11

{kind=link}

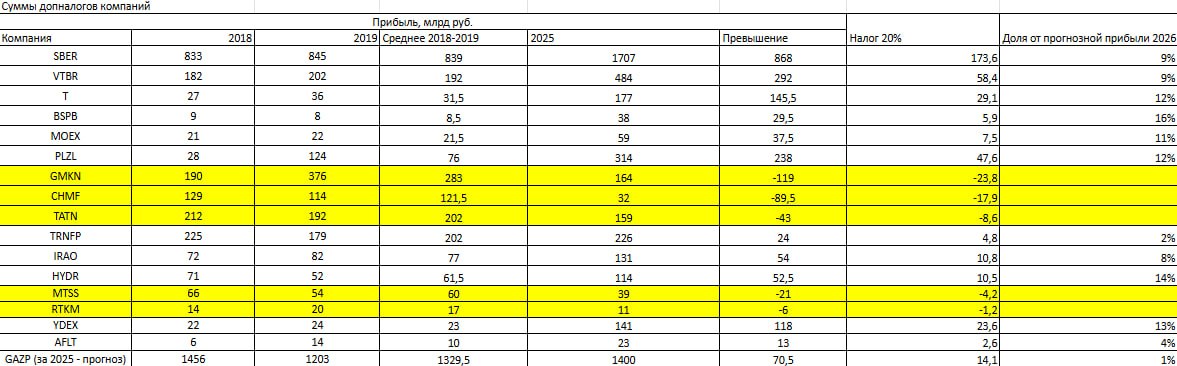

☝️ Windfall tax — выше ожиданий

▪️ Обсуждается 20% налог на сверхприбыль, то есть процент от прироста чистой прибыли

▪️ Сравнительная база — прибыль за 2018–2019 годы. Как и в 2023-м, будут смотреть превышение прибыли за 2025 год над средним значением прибыли за 2018–2019 годы

▪️ Пока еще нет финальной версии. Но предварительно налог в 4 раза выше, чем в 2023 году, когда он составил 5% и был совершенно незначительным

📌 Наблюдения, исходя из таблицы компаний

▪️ Сразу несколько важнейших секторов автоматом не попадают под налог из-за снижения прибыли: нефтяники, металлурги, крупные телекомы

▪️ Из 10 потенциальных крупнейших плательщиков 3 — это банки. А их с высокой вероятностью не тронут ввиду увеличения нормативов достаточности капитала. Либо нужно брать выборочно, иначе ВТБ не сможет выплатить адекватные дивиденды из-за проблем с достаточностью. Основная интрига — банки.

▪️ Норникель, которому все прочат windfall tax, по этой методике тоже избежит допналога. Возможно, и Газпром, если в прибыль не будут включаться курсовые переоценки. У него в таблице указана ожидаемая прибыль за 2026 год. Если включат, изъятие все равно будет небольшим.

▪️ Если вычесть банки, но пройтись по всем публичным компаниям, насобирать можно всего до 150 млрд руб. Это лишь 3% от текущего дефицита бюджета.

Снова видим: государство бьет по бизнесу, а эффект от этого мизерный. В зоне наибольшего риска — Полюс и Яндекс, у них отнимут разом 15–16% прибыли, заработанной в 2025 году. Обе компании можно добрать после реализации налогового маневра. Скорее всего, увидим разворот на факте, как у нас это часто бывает.

📍 Для рынка это не так страшно

Для рынка это куда менее серьезно, чем может показаться. Во-первых, у многих компаний банально плохой результат за 2025 год, и прироста прибыли либо нет, либо он небольшой. Во-вторых, налог разовый, а это лучше, чем постоянное повышение НДС или налога на прибыль.

Основная загадка — банки. Скорее всего, их обойдут стороной, но есть вероятность, что они заплатят. Скоро узнаем.

#акции #риски

#PLZL #GMKN #YDEX

Сайт | Бот | Облигации | Era MAX

▪️ Обсуждается 20% налог на сверхприбыль, то есть процент от прироста чистой прибыли

▪️ Сравнительная база — прибыль за 2018–2019 годы. Как и в 2023-м, будут смотреть превышение прибыли за 2025 год над средним значением прибыли за 2018–2019 годы

▪️ Пока еще нет финальной версии. Но предварительно налог в 4 раза выше, чем в 2023 году, когда он составил 5% и был совершенно незначительным

📌 Наблюдения, исходя из таблицы компаний

▪️ Сразу несколько важнейших секторов автоматом не попадают под налог из-за снижения прибыли: нефтяники, металлурги, крупные телекомы

▪️ Из 10 потенциальных крупнейших плательщиков 3 — это банки. А их с высокой вероятностью не тронут ввиду увеличения нормативов достаточности капитала. Либо нужно брать выборочно, иначе ВТБ не сможет выплатить адекватные дивиденды из-за проблем с достаточностью. Основная интрига — банки.

▪️ Норникель, которому все прочат windfall tax, по этой методике тоже избежит допналога. Возможно, и Газпром, если в прибыль не будут включаться курсовые переоценки. У него в таблице указана ожидаемая прибыль за 2026 год. Если включат, изъятие все равно будет небольшим.

▪️ Если вычесть банки, но пройтись по всем публичным компаниям, насобирать можно всего до 150 млрд руб. Это лишь 3% от текущего дефицита бюджета.

Снова видим: государство бьет по бизнесу, а эффект от этого мизерный. В зоне наибольшего риска — Полюс и Яндекс, у них отнимут разом 15–16% прибыли, заработанной в 2025 году. Обе компании можно добрать после реализации налогового маневра. Скорее всего, увидим разворот на факте, как у нас это часто бывает.

📍 Для рынка это не так страшно

Для рынка это куда менее серьезно, чем может показаться. Во-первых, у многих компаний банально плохой результат за 2025 год, и прироста прибыли либо нет, либо он небольшой. Во-вторых, налог разовый, а это лучше, чем постоянное повышение НДС или налога на прибыль.

Основная загадка — банки. Скорее всего, их обойдут стороной, но есть вероятность, что они заплатят. Скоро узнаем.

#акции #риски

#PLZL #GMKN #YDEX

Сайт | Бот | Облигации | Era MAX

🔥31🤔17❤10👍9😢5

{kind=link}

✍️ Закрываем убыточные позиции без стресса

Классика жанра — инвестор пропускает момент для выхода из позиции или покупает неудачную акцию. Убыток достигает 10–30–50%. Инвестор вспоминает фразу о том, что убыток бумажный, пока ты не закрыл позицию, и начинает терпеливо ждать выхода в ноль, чтобы выйти из позиции.

Нам прекрасно понятно, почему так происходит, ноль осуждения:

▪️ Хочется подождать, вдруг бумага начнет отрастать. Закрыть в минус психологически сложно. Инвестор тем самым расписывается, что деньги теперь действительно потеряны. Еще это и признание собственной ошибки. Все это проблемы нашей психологии.

Однако есть и явные психологические плюсы:

▪️ Тяжело постоянно видеть убыток в портфеле, хочется удалить эту проблемную строчку в терминале. Еще больше нервов, если позиция продолжает снижение, что вызывает негатив и стресс.

🧠 Попробуем подойти к вопросу рационально

У хорошего инвестора ⅔ сделок закрываются в плюс, у среднего — 50–55%, у слабого — 45–50%. То есть даже с пониманием, что вы будете делать все на высоком уровне, 33% ваших сделок будут убыточными. Не получить убыток в инвестициях — это как сходить поплавать, но при этом планировать не промокнуть. Треть убыточных сделок — просто издержки профессии.

У Баффетта тоже хватает убыточных сделок, даже несмотря на его длительный горизонт удержания позиций. И одним из последних его решений перед уходом на пенсию была продажа Kraft Heinz на самом дне. Потому что он прекрасно понимает, что сможет инвестировать эти деньги в другие активы с более высокой доходностью, нежели продолжать мариновать в портфеле проблемную акцию.

Критическая ошибка — это превращать убыточные сделки в балласт, который тянет ваш портфель на дно. Перед каждой сделкой вы должны задать вопрос: принесет ли на горизонте года акция Газпрома, которая сейчас в убытке, больше доходности, чем акция Лукойла, которой нет у вас в портфеле, при сопоставимом уровне риска.

Если Лукойл принесет больше Газпрома, то GAZP вам просто не нужен. И в этой формуле не важно, какой у вас убыток по Газпрому — 10, 20, 30%. Если Лукойл приносит больше, в портфеле должен быть он, а не Газпром, который большинство оставляют ради выхода в ноль.

На фондовом рынке не дают ачивки за то, что вы закрываете 9 из 10 позиций в плюс. Единственное мерило вашего результата — доходность всего портфеля с учетом уровня риска. И когда вы смотрите на доходность, абсолютно не важно, сколько позиций вы закрыли в плюс: 50, 60, 70 или 80%. Закрытая позиция в минус — это проигранная битва, но за счет этого вы можете выиграть войну, то есть повысить общую доходность портфеля.

Еще раз — речь не про то, что нужно закрывать все позиции, которые падают. Нужно закрывать, если:

▪️ вы понимаете, что падение продолжится;

▪️ есть более привлекательные акции, которые принесут вам больше прибыли.

⚖️ Не забываем про баланс

Бывают люди, которые вообще не могут вынести убытков. Они начинают резать позиции через 1–2 недели их падения. Их терпение ограничено, они испытывают боль от того, что у них в портфеле есть убыточные сделки.

И другая крайность: человек держит компанию, которая обанкротилась и упала на 99%, просто потому, что ему сложно психологически выйти из позиции.

💡 Интересный лайфхак

Инвестор не хочет закрывать позицию в убыток, но потом он вспоминает о том, что получил дивиденды за несколько лет удержания акции, и это уже выход в ноль, а часто и вовсе выход в прибыль. Если вам сложно психологически — посчитайте дивиденды.

🧾 Итоги

🔎 Продолжение по ссылке

Классика жанра — инвестор пропускает момент для выхода из позиции или покупает неудачную акцию. Убыток достигает 10–30–50%. Инвестор вспоминает фразу о том, что убыток бумажный, пока ты не закрыл позицию, и начинает терпеливо ждать выхода в ноль, чтобы выйти из позиции.

Нам прекрасно понятно, почему так происходит, ноль осуждения:

▪️ Хочется подождать, вдруг бумага начнет отрастать. Закрыть в минус психологически сложно. Инвестор тем самым расписывается, что деньги теперь действительно потеряны. Еще это и признание собственной ошибки. Все это проблемы нашей психологии.

Однако есть и явные психологические плюсы:

▪️ Тяжело постоянно видеть убыток в портфеле, хочется удалить эту проблемную строчку в терминале. Еще больше нервов, если позиция продолжает снижение, что вызывает негатив и стресс.

🧠 Попробуем подойти к вопросу рационально

У хорошего инвестора ⅔ сделок закрываются в плюс, у среднего — 50–55%, у слабого — 45–50%. То есть даже с пониманием, что вы будете делать все на высоком уровне, 33% ваших сделок будут убыточными. Не получить убыток в инвестициях — это как сходить поплавать, но при этом планировать не промокнуть. Треть убыточных сделок — просто издержки профессии.

У Баффетта тоже хватает убыточных сделок, даже несмотря на его длительный горизонт удержания позиций. И одним из последних его решений перед уходом на пенсию была продажа Kraft Heinz на самом дне. Потому что он прекрасно понимает, что сможет инвестировать эти деньги в другие активы с более высокой доходностью, нежели продолжать мариновать в портфеле проблемную акцию.

Критическая ошибка — это превращать убыточные сделки в балласт, который тянет ваш портфель на дно. Перед каждой сделкой вы должны задать вопрос: принесет ли на горизонте года акция Газпрома, которая сейчас в убытке, больше доходности, чем акция Лукойла, которой нет у вас в портфеле, при сопоставимом уровне риска.

Если Лукойл принесет больше Газпрома, то GAZP вам просто не нужен. И в этой формуле не важно, какой у вас убыток по Газпрому — 10, 20, 30%. Если Лукойл приносит больше, в портфеле должен быть он, а не Газпром, который большинство оставляют ради выхода в ноль.

На фондовом рынке не дают ачивки за то, что вы закрываете 9 из 10 позиций в плюс. Единственное мерило вашего результата — доходность всего портфеля с учетом уровня риска. И когда вы смотрите на доходность, абсолютно не важно, сколько позиций вы закрыли в плюс: 50, 60, 70 или 80%. Закрытая позиция в минус — это проигранная битва, но за счет этого вы можете выиграть войну, то есть повысить общую доходность портфеля.

Еще раз — речь не про то, что нужно закрывать все позиции, которые падают. Нужно закрывать, если:

▪️ вы понимаете, что падение продолжится;

▪️ есть более привлекательные акции, которые принесут вам больше прибыли.

⚖️ Не забываем про баланс

Бывают люди, которые вообще не могут вынести убытков. Они начинают резать позиции через 1–2 недели их падения. Их терпение ограничено, они испытывают боль от того, что у них в портфеле есть убыточные сделки.

И другая крайность: человек держит компанию, которая обанкротилась и упала на 99%, просто потому, что ему сложно психологически выйти из позиции.

💡 Интересный лайфхак

Инвестор не хочет закрывать позицию в убыток, но потом он вспоминает о том, что получил дивиденды за несколько лет удержания акции, и это уже выход в ноль, а часто и вовсе выход в прибыль. Если вам сложно психологически — посчитайте дивиденды.

🧾 Итоги

🔎 Продолжение по ссылке

👍80❤27🔥3💯3

{kind=link}

☝️ МКБ — реорганизация и выкуп

Котировки взлетели на 50%:

▪️ 25 мая банк обсудит реорганизацию и увеличение уставного капитала. Все еще идет работа с созданием резервов под проблемные активы, плюс присоединяют крупный региональный банк ДВБ

▪️ Кто не согласен или не будет голосовать по реорганизации, в течение 45 дней с даты собрания может потребовать выкупить акции по 10,35 руб. Это х2 к цене на момент появления официального анонса

❗️ Что настораживает

▪️ Выкупить акций могут на объем не более 10% СЧА — это 33 млрд руб. Но free-float 22% — это 66 млрд руб. Т.е. максимум 50% free-float выкупят

▪️ 55% принадлежит концерну Россиум. Этот мажоритарий вполне может через аффилированных лиц поучаствовать в оферте. У физиков выкупят еще меньше бумаг

▪️ Нужно еще ДВБ приобрести. Если по P/B 1 купят, это порядка 13 млрд руб. С капиталом у МКБ проблемы, без допки на эту сумму не обойтись, но это меньшая из проблем

Учитывая очень непрозрачную акционерную структуру, щедрая оферта с высокой вероятностью не для физиков, а для мажоритариев. Компания может выставить дополнительные условия для участия, как это сделал SFI, чтобы срезать поток желающих поучаствовать. Гладко было на бумаге, но забыли про овраги — как раз про эту оферту. Скорее ожидаем падения акций с текущих, нежели роста под оферту. Скоро начнут появляться подводные камни.

🤔 Что по потенциальной прибыли

В случае участия в оферте профит от текущих составит 30%. Но вероятность исполнения, как предположили, может составить 20–40%, да еще и участие будет затруднено. Напомним про кейс с Полюсом, где, конечно, можно было поучаствовать в оферте, но смогли сделать это немногие.

#акции #риски

#CBOM

Сайт | Бот | Облигации | Era MAX

Котировки взлетели на 50%:

▪️ 25 мая банк обсудит реорганизацию и увеличение уставного капитала. Все еще идет работа с созданием резервов под проблемные активы, плюс присоединяют крупный региональный банк ДВБ

▪️ Кто не согласен или не будет голосовать по реорганизации, в течение 45 дней с даты собрания может потребовать выкупить акции по 10,35 руб. Это х2 к цене на момент появления официального анонса

❗️ Что настораживает

▪️ Выкупить акций могут на объем не более 10% СЧА — это 33 млрд руб. Но free-float 22% — это 66 млрд руб. Т.е. максимум 50% free-float выкупят

▪️ 55% принадлежит концерну Россиум. Этот мажоритарий вполне может через аффилированных лиц поучаствовать в оферте. У физиков выкупят еще меньше бумаг

▪️ Нужно еще ДВБ приобрести. Если по P/B 1 купят, это порядка 13 млрд руб. С капиталом у МКБ проблемы, без допки на эту сумму не обойтись, но это меньшая из проблем

Учитывая очень непрозрачную акционерную структуру, щедрая оферта с высокой вероятностью не для физиков, а для мажоритариев. Компания может выставить дополнительные условия для участия, как это сделал SFI, чтобы срезать поток желающих поучаствовать. Гладко было на бумаге, но забыли про овраги — как раз про эту оферту. Скорее ожидаем падения акций с текущих, нежели роста под оферту. Скоро начнут появляться подводные камни.

🤔 Что по потенциальной прибыли

В случае участия в оферте профит от текущих составит 30%. Но вероятность исполнения, как предположили, может составить 20–40%, да еще и участие будет затруднено. Напомним про кейс с Полюсом, где, конечно, можно было поучаствовать в оферте, но смогли сделать это немногие.

#акции #риски

#CBOM

Сайт | Бот | Облигации | Era MAX

👍34❤9🤔5🔥2

{kind=link}

💼 В2В-РТС — начальное мнение о компании

Первое IPO 2026 — крупнейшей российской платформы для проведения электронных закупок бизнесом и государством. Знаковый акционер компании — Совкомбанк.

📌 Ключевые доходы

▪️ 57% совокупного дохода, выручка от оказания услуг плюс доход от управления активами, — от проведения регулируемых закупок, то есть госсегмент: закупки по ФЗ, имущественные торги

▪️ 22% совокупного дохода — от проведения нерегулируемых закупок, то есть коммерческий сегмент

▪️ 6% совокупного дохода — решения и сервисы для автоматизации закупочного процесса

✅ Драйверы и сильные стороны

▪️ Снижение ставки — активизация закупочной деятельности. Цифровизация. CAGR рынка регулируемых госзакупок 2025–2030 — 8%, нерегулируемых — 15%. Отдельно отметим рынок закупок малого объема в составе госсегмента, CAGR — 62%

▪️ Во всех сегментах регулируемых закупок компания — лидер с долей 38–40%, в закупках малого объема — вообще 66%. В коммерческом сегменте компания занимает 41% доли рынка

▪️ Обязательное проведение закупок малого объема в электронном виде с февраля 2027 года. Это сильно ускорит рост выручки в этом подсегменте, сейчас доля — 10% совокупного дохода

▪️ Компания — посредник между заказчиками и поставщиками, не несет рисков, связанных с их деятельностью. По сути, получает комиссии, зависящие от объема сделок или индексации тарифов. И предлагает собственные сервисы и решения для полного цикла цифровизации закупок

▪️ Такая бизнес-модель предполагает минимум капекса, даже ЦОДы арендуют, и дает высокую маржу: более 52% по EBITDA, конвертация EBITDA в FCF — 78–80%, доля капекса в выручке — 1–2%

▪️ Акцент на дивидендах. Долга нет, FCF можно полностью направлять на возврат акционерам. Планируют выплатить 80–85% ЧП, 2026 год — не менее 85%, далее — не менее 80%

⚠️ Риски

▪️ Большая доля госсегмента — он всегда растет медленнее коммерческого. Но тут у компании возможен рост в глубину: за счет перехода в цифровую плоскость закупок малого объема, а также за счет дополнительных сервисов и решений

▪️ Проблемы с бюджетом — сдвиг госзакупок вправо, снижение бюджетных расходов, в 2027 году можем увидеть сокращение расходов. Но при этом стоит отметить, что существенную долю государственных закупок это может и не затронуть, так как много социально значимых закупок. Если говорить про коммерческий сегмент, то тут сокращение бюджетов может привести к увеличению электронных закупок для повышения эффективности затрат

📍 Про IPO

▪️ Цена размещения 112–118 ₽ на акцию

▪️ Капитализация 20–21 b₽

▪️ Тикер BTBR, старт торгов — 17 апреля на Мосбирже во 2 эшелоне

👉 Формат cash-out. Объем — до 11,5% акционерного капитала, примерно 20 млн акций. Продают Совкомбанк и финансовые инвесторы. Пакет менеджмента остается неизменным. Совкомбанк планирует сохранить за собой существенную долю в акционерном капитале B2B-РТС и продолжит принимать участие в развитии бизнеса платформы.

👉 Стандартный локап для всех акционеров — 180 дней и стабилизация акций в течение 30 дней со старта торгов.

🧾 Выводы

▪️ Высокомаржинальная компания с понятной бизнес-моделью

▪️ Основные риски связаны с сокращением расходов госбюджета в 2026–2027 году, но на компании с высокой вероятностью не отразятся

▪️ Развитие коммерческого сегмента, ИТ-сервисов и закупок малого объема потенциально перекроет невысокий рост госcегмента

✅ Невысокая, адекватная оценка. Берем заявленную капитализацию. Ожидаем, что в 2026 чистая прибыль и EBITDA сохранят однозначный темп роста на 5–7% г/г. FWD P/E 2026 — 5–5,5. Дешевле всех ИТ, кроме Аренадаты. Дороже банков, но компания больше относится к транзакционным платформам на стыке с ИТ.

⚠️ Потенциально солидные дивиденды для ИТ или транзакционной платформы. 80–85% ЧП — это 17–18 руб. на акцию с доходностью 14–16%.

Бизнес выглядит привлекательно за счет невысокой оценки и повышенной надежности, это не циклическая отрасль, которая еще и имеет драйверы роста на длинном горизонте. Поверх этого есть достаточно высокие дивиденды. Безусловно, есть и риски. Но сильные стороны тут явно перевешивают.

Сайт | Бот | Облигации | Era MAX

Первое IPO 2026 — крупнейшей российской платформы для проведения электронных закупок бизнесом и государством. Знаковый акционер компании — Совкомбанк.

📌 Ключевые доходы

▪️ 57% совокупного дохода, выручка от оказания услуг плюс доход от управления активами, — от проведения регулируемых закупок, то есть госсегмент: закупки по ФЗ, имущественные торги

▪️ 22% совокупного дохода — от проведения нерегулируемых закупок, то есть коммерческий сегмент

▪️ 6% совокупного дохода — решения и сервисы для автоматизации закупочного процесса

✅ Драйверы и сильные стороны

▪️ Снижение ставки — активизация закупочной деятельности. Цифровизация. CAGR рынка регулируемых госзакупок 2025–2030 — 8%, нерегулируемых — 15%. Отдельно отметим рынок закупок малого объема в составе госсегмента, CAGR — 62%

▪️ Во всех сегментах регулируемых закупок компания — лидер с долей 38–40%, в закупках малого объема — вообще 66%. В коммерческом сегменте компания занимает 41% доли рынка

▪️ Обязательное проведение закупок малого объема в электронном виде с февраля 2027 года. Это сильно ускорит рост выручки в этом подсегменте, сейчас доля — 10% совокупного дохода

▪️ Компания — посредник между заказчиками и поставщиками, не несет рисков, связанных с их деятельностью. По сути, получает комиссии, зависящие от объема сделок или индексации тарифов. И предлагает собственные сервисы и решения для полного цикла цифровизации закупок

▪️ Такая бизнес-модель предполагает минимум капекса, даже ЦОДы арендуют, и дает высокую маржу: более 52% по EBITDA, конвертация EBITDA в FCF — 78–80%, доля капекса в выручке — 1–2%

▪️ Акцент на дивидендах. Долга нет, FCF можно полностью направлять на возврат акционерам. Планируют выплатить 80–85% ЧП, 2026 год — не менее 85%, далее — не менее 80%

⚠️ Риски

▪️ Большая доля госсегмента — он всегда растет медленнее коммерческого. Но тут у компании возможен рост в глубину: за счет перехода в цифровую плоскость закупок малого объема, а также за счет дополнительных сервисов и решений

▪️ Проблемы с бюджетом — сдвиг госзакупок вправо, снижение бюджетных расходов, в 2027 году можем увидеть сокращение расходов. Но при этом стоит отметить, что существенную долю государственных закупок это может и не затронуть, так как много социально значимых закупок. Если говорить про коммерческий сегмент, то тут сокращение бюджетов может привести к увеличению электронных закупок для повышения эффективности затрат

📍 Про IPO

▪️ Цена размещения 112–118 ₽ на акцию

▪️ Капитализация 20–21 b₽

▪️ Тикер BTBR, старт торгов — 17 апреля на Мосбирже во 2 эшелоне

👉 Формат cash-out. Объем — до 11,5% акционерного капитала, примерно 20 млн акций. Продают Совкомбанк и финансовые инвесторы. Пакет менеджмента остается неизменным. Совкомбанк планирует сохранить за собой существенную долю в акционерном капитале B2B-РТС и продолжит принимать участие в развитии бизнеса платформы.

👉 Стандартный локап для всех акционеров — 180 дней и стабилизация акций в течение 30 дней со старта торгов.

🧾 Выводы

▪️ Высокомаржинальная компания с понятной бизнес-моделью

▪️ Основные риски связаны с сокращением расходов госбюджета в 2026–2027 году, но на компании с высокой вероятностью не отразятся

▪️ Развитие коммерческого сегмента, ИТ-сервисов и закупок малого объема потенциально перекроет невысокий рост госcегмента

✅ Невысокая, адекватная оценка. Берем заявленную капитализацию. Ожидаем, что в 2026 чистая прибыль и EBITDA сохранят однозначный темп роста на 5–7% г/г. FWD P/E 2026 — 5–5,5. Дешевле всех ИТ, кроме Аренадаты. Дороже банков, но компания больше относится к транзакционным платформам на стыке с ИТ.

⚠️ Потенциально солидные дивиденды для ИТ или транзакционной платформы. 80–85% ЧП — это 17–18 руб. на акцию с доходностью 14–16%.

Бизнес выглядит привлекательно за счет невысокой оценки и повышенной надежности, это не циклическая отрасль, которая еще и имеет драйверы роста на длинном горизонте. Поверх этого есть достаточно высокие дивиденды. Безусловно, есть и риски. Но сильные стороны тут явно перевешивают.

Сайт | Бот | Облигации | Era MAX

🔥50👍32❤10🤯2💯1

{kind=link}

⚡️ ФСК-Россети — шикарный рост нивелируется отсутствием дивидендов

Сильные цифры за H2 25:

▪️ Выручка 1 t₽ (+28% г/г)

▪️ EBITDA 402 b₽ (х3 г/г)

▪️ Чистая прибыль 82 b₽ (год назад убыток 205 b₽)

При этом передача энергии снизилась на 1% г/г. Основные драйверы:

▪️ Индексация тарифов

▪️ Эффективное перекрестное субсидирование в отдельных дочках

▪️ Убыток от обесценения активов снизился на 67% г/г из-за снижения ключевой ставки и позитивного влияния индексации тарифов

▪️ Без учета обесценения ЧП за год выросла на 55% г/г до 293 b₽

▪️ Получение дивидендов от прибыльных дочек

▪️ Крепкий баланс. Net Debt/EBITDA 0,6

☝️ Ключевая проблема остается

Весь OCF уходит на капекс. FCF хронически отрицательный. С долгом работают в основном через рефинанс.

Инвестпрограмма, план на 2026 год, — 857 b₽ (+18% г/г). Это значит, что капекс продолжит расти, денежный поток снова целиком уйдет туда.

Отличные темпы роста перечеркнуты отсутствием дивидендов. Мораторий действует до 2026 года, т.е. первый год, по итогам которого могут рассчитать дивиденд, — 2027. И выплатить его в 2028. Но мораторий, скорее всего, будет продлен.

🧾 Вывод

Конца пиков капекса не видно, дивидендов не будет еще несколько лет. Мораторий на выплату дивидендов могут продлить. Да, результаты отличные, но какой в них смысл, если совершенно неясно, когда акционер получит от них отдачу. В 2028 году, 2029, 2030, 2031?

У нас рынок мыслит горизонтами в несколько месяцев, а тут, возможно, и 5 лет придется сидеть без дивидендов. Компания набрала отличную форму за счет индексации тарифов, но смысла в покупке на текущий момент нет.

#акции #коммунальный #мнение

#FEES

Сайт | Бот | Облигации | Era MAX

Сильные цифры за H2 25:

▪️ Выручка 1 t₽ (+28% г/г)

▪️ EBITDA 402 b₽ (х3 г/г)

▪️ Чистая прибыль 82 b₽ (год назад убыток 205 b₽)

При этом передача энергии снизилась на 1% г/г. Основные драйверы:

▪️ Индексация тарифов

▪️ Эффективное перекрестное субсидирование в отдельных дочках

▪️ Убыток от обесценения активов снизился на 67% г/г из-за снижения ключевой ставки и позитивного влияния индексации тарифов

▪️ Без учета обесценения ЧП за год выросла на 55% г/г до 293 b₽

▪️ Получение дивидендов от прибыльных дочек

▪️ Крепкий баланс. Net Debt/EBITDA 0,6

☝️ Ключевая проблема остается

Весь OCF уходит на капекс. FCF хронически отрицательный. С долгом работают в основном через рефинанс.

Инвестпрограмма, план на 2026 год, — 857 b₽ (+18% г/г). Это значит, что капекс продолжит расти, денежный поток снова целиком уйдет туда.

Отличные темпы роста перечеркнуты отсутствием дивидендов. Мораторий действует до 2026 года, т.е. первый год, по итогам которого могут рассчитать дивиденд, — 2027. И выплатить его в 2028. Но мораторий, скорее всего, будет продлен.

🧾 Вывод

Конца пиков капекса не видно, дивидендов не будет еще несколько лет. Мораторий на выплату дивидендов могут продлить. Да, результаты отличные, но какой в них смысл, если совершенно неясно, когда акционер получит от них отдачу. В 2028 году, 2029, 2030, 2031?

У нас рынок мыслит горизонтами в несколько месяцев, а тут, возможно, и 5 лет придется сидеть без дивидендов. Компания набрала отличную форму за счет индексации тарифов, но смысла в покупке на текущий момент нет.

#акции #коммунальный #мнение

#FEES

Сайт | Бот | Облигации | Era MAX

👍44🔥11❤5🤔2

{kind=link}

☝️ Windfall tax перенесли, рынку не помогло

Индекс падает с начала марта, игнорируя весь позитив от роста цен на нефть. Основной и самой популярной причиной падения называли допналоги. Но неожиданно для рынка windfall tax был перенесен на осень:

▪️ Минфин пока не предлагает допналоги, лишь изучает отчетность компаний за 2025 год

▪️ Обсуждение налога начнется не раньше новых параметров бюджета на следующую трехлетку, т.е. летом, а принятие закона о допналоге — не раньше осени

Логика Минфина та же, что и с ценой отсечения нефти: снизить градус напряженности среди бизнеса, пользуясь резким улучшением нефтяной конъюнктуры. Пока есть возможность не давить на бизнес во время замедления экономики и высокой ставки, решили этого не делать.

📌 Складываются 2 сценария

▪️ Если нефть останется дорогой дольше, налог будет точечным или с небольшим payout, не 20%, а 5–10% прибыли

▪️ Если конфликт в Иране закончится, нефть откатится к осени — можно ожидать 15–20% и широкий круг компаний

☝️ Вероятность второго сценария выше, т.к. переговорный процесс по Ирану набирает обороты.

Перенос допналога — позитив для рынка. На рынке США такие события приводят к шорт-сквизу и сильному росту, т.к. событие, которое рынок закладывал как очень вероятное, переносится. Нечто похожее в том году было на истории с тарифами.

На Мосбирже слабая реакция, сегодня и вовсе продолжается откат рынка. Что подтверждает: допналоги не являлись причиной распродажи последних недель. В общем, это видно и по структуре продаж. Падают компании, с которых нечего брать, т.к. они не подходили под параметры windfall tax. И наоборот, некоторые компании, у которых вырисовывается крупная выплата, стояли в боковике или росли.

🧩 Что тогда давит на рынок

Из основных мыслей про причины падения рынка остаются нерезиденты, которые выходят через обмен, и в статистике это не записывается как продажа нерезидентов, или же у рынка крайне негативные ожидания от заседания ЦБ в апреле. Возможно, это сочетание двух факторов.

#макро #мнение

Сайт | Бот | Облигации | Era MAX

Индекс падает с начала марта, игнорируя весь позитив от роста цен на нефть. Основной и самой популярной причиной падения называли допналоги. Но неожиданно для рынка windfall tax был перенесен на осень:

▪️ Минфин пока не предлагает допналоги, лишь изучает отчетность компаний за 2025 год

▪️ Обсуждение налога начнется не раньше новых параметров бюджета на следующую трехлетку, т.е. летом, а принятие закона о допналоге — не раньше осени

Логика Минфина та же, что и с ценой отсечения нефти: снизить градус напряженности среди бизнеса, пользуясь резким улучшением нефтяной конъюнктуры. Пока есть возможность не давить на бизнес во время замедления экономики и высокой ставки, решили этого не делать.

📌 Складываются 2 сценария

▪️ Если нефть останется дорогой дольше, налог будет точечным или с небольшим payout, не 20%, а 5–10% прибыли

▪️ Если конфликт в Иране закончится, нефть откатится к осени — можно ожидать 15–20% и широкий круг компаний

☝️ Вероятность второго сценария выше, т.к. переговорный процесс по Ирану набирает обороты.

Перенос допналога — позитив для рынка. На рынке США такие события приводят к шорт-сквизу и сильному росту, т.к. событие, которое рынок закладывал как очень вероятное, переносится. Нечто похожее в том году было на истории с тарифами.

На Мосбирже слабая реакция, сегодня и вовсе продолжается откат рынка. Что подтверждает: допналоги не являлись причиной распродажи последних недель. В общем, это видно и по структуре продаж. Падают компании, с которых нечего брать, т.к. они не подходили под параметры windfall tax. И наоборот, некоторые компании, у которых вырисовывается крупная выплата, стояли в боковике или росли.

🧩 Что тогда давит на рынок

Из основных мыслей про причины падения рынка остаются нерезиденты, которые выходят через обмен, и в статистике это не записывается как продажа нерезидентов, или же у рынка крайне негативные ожидания от заседания ЦБ в апреле. Возможно, это сочетание двух факторов.

#макро #мнение

Сайт | Бот | Облигации | Era MAX

👍43🤔11❤7🔥4

This media is not supported in your browser

VIEW IN TELEGRAM

Официальный курс доллара упал до минимума за 3 года

Официальный курс доллара, установленный Банк России на 16 апреля, снизился до 75,23 руб., что стало минимальным уровнем с марта 2023 г

Официальный курс доллара, установленный Банк России на 16 апреля, снизился до 75,23 руб., что стало минимальным уровнем с марта 2023 г

👍32🔥22❤3🤯2💯2

{kind=link}

🏛 Путин ждет улучшений от экономического блока

Путин на совещании: «За январь–февраль ВВП сократился на 1,8%. Рассчитываю услышать доклады о ситуации в экономике, о том, почему траектория макропоказателей пока находится ниже изначальных ожиданий».

Все проблемы хорошо известны:

▪️ Высокая ставка ЦБ и стоимость кредитования

▪️ Увеличение налогов

▪️ Ограничения доступности интернета

▪️ Слишком крепкий рубль

ЦБ последовательно с осени 2023 года добивался именно этого, чтобы добиться снижения инфляции. Действительно, в борьбе с инфляцией сделали почти все, что могли.

Но, может быть, пора немного сместить приоритет с инфляции на экономику и подправить баланс. Ну хотя бы немного. Почему-то кажется, что большинство не сильно расстроится, если инфляция будет не 5,5% по Росстату, как сейчас, а 7%, зато экономика развернется и мы избежим рецессии.

Посмотрим, что экономический блок подготовит для президента. Возможно, это первые признаки скорого ускорения снижения ставки.

Сайт | Бот | Облигации | Era MAX

Путин на совещании: «За январь–февраль ВВП сократился на 1,8%. Рассчитываю услышать доклады о ситуации в экономике, о том, почему траектория макропоказателей пока находится ниже изначальных ожиданий».

Все проблемы хорошо известны:

▪️ Высокая ставка ЦБ и стоимость кредитования

▪️ Увеличение налогов

▪️ Ограничения доступности интернета

▪️ Слишком крепкий рубль

ЦБ последовательно с осени 2023 года добивался именно этого, чтобы добиться снижения инфляции. Действительно, в борьбе с инфляцией сделали почти все, что могли.

Но, может быть, пора немного сместить приоритет с инфляции на экономику и подправить баланс. Ну хотя бы немного. Почему-то кажется, что большинство не сильно расстроится, если инфляция будет не 5,5% по Росстату, как сейчас, а 7%, зато экономика развернется и мы избежим рецессии.

Посмотрим, что экономический блок подготовит для президента. Возможно, это первые признаки скорого ускорения снижения ставки.

Сайт | Бот | Облигации | Era MAX

🤔66👍38🤯18❤7😢4

{kind=link}

💱 Рубль укрепился до 76, а Минфин снова меняет правила

Валютные горки продолжаются. Рубль в марте ослаб на 12%, затем с пиков укрепился на 12%. За это время мы увидели:

▪️ анонс изменения бюджетного правила в конце февраля

▪️ приостановку бюджетного правила на март

▪️ перенос изменений в бюджетном правиле на осень

▪️ приостановку бюджетного правила до июля

▪️ и вот сегодня Силуанов говорит о том, что приостановку скоро свернут

Это все менее чем за 2 месяца. Надеюсь, вы не запутались. Наверное, можно было не делать таких хаотичных изменений, но первопричина понятна. Вмешался фактор X — конфликт в Иране.

▪️ В феврале на совещании приходят к пониманию, что пора немного ослабить рубль и поддержать ФНБ через изменение цены отсечения.

▪️ Вмешивается война в Иране и рост цен на нефть, глобальное изменение бюджетного правила переносят на лето-осень, острой необходимости изменений больше нет.

▪️ Тем временем в апреле приходят повышенные доходы от нефти, проданной в марте, что на фоне слабого импорта снова чрезмерно укрепляет рубль. Силуанов видит, что нужно вмешаться, и начинает со словесных интервенций, что приводит к ослаблению рубля на 1,5% в моменте.

🤔 Ждем новую волну ослабления?

Считаем, что нет. Есть важная отметка в 76 рублей: когда курс уходит ниже, обычно его пытаются удержать в боковике. В апреле слишком сильный фундаментал за укрепление. Очень много танкеров с российской нефтью находилось в море на фоне санкций в конце февраля. Все это смогли продать в марте, еще и по высоким ценам. Это очень большой приток валюты на рынок, что создает ее переизбыток. Валютный рынок весьма тонкий.

Абсолютно правильно спрогнозировали весной и ослабление, и укрепление рубля в апреле.

📌 Итоги

Прогноз на ближайшие недели — боковик или даже укрепление. Начиная с лета уже можем увидеть очередной пересмотр от Силуанова и новый виток ослабления рубля, там и эффект от роста цен на нефть начнет сходить на нет. Ждем мая, там, вероятно, вернемся во фьючерс.

Сайт | Бот | Облигации | Era MAX

Валютные горки продолжаются. Рубль в марте ослаб на 12%, затем с пиков укрепился на 12%. За это время мы увидели:

▪️ анонс изменения бюджетного правила в конце февраля

▪️ приостановку бюджетного правила на март

▪️ перенос изменений в бюджетном правиле на осень

▪️ приостановку бюджетного правила до июля

▪️ и вот сегодня Силуанов говорит о том, что приостановку скоро свернут

Это все менее чем за 2 месяца. Надеюсь, вы не запутались. Наверное, можно было не делать таких хаотичных изменений, но первопричина понятна. Вмешался фактор X — конфликт в Иране.

▪️ В феврале на совещании приходят к пониманию, что пора немного ослабить рубль и поддержать ФНБ через изменение цены отсечения.

▪️ Вмешивается война в Иране и рост цен на нефть, глобальное изменение бюджетного правила переносят на лето-осень, острой необходимости изменений больше нет.

▪️ Тем временем в апреле приходят повышенные доходы от нефти, проданной в марте, что на фоне слабого импорта снова чрезмерно укрепляет рубль. Силуанов видит, что нужно вмешаться, и начинает со словесных интервенций, что приводит к ослаблению рубля на 1,5% в моменте.

🤔 Ждем новую волну ослабления?

Считаем, что нет. Есть важная отметка в 76 рублей: когда курс уходит ниже, обычно его пытаются удержать в боковике. В апреле слишком сильный фундаментал за укрепление. Очень много танкеров с российской нефтью находилось в море на фоне санкций в конце февраля. Все это смогли продать в марте, еще и по высоким ценам. Это очень большой приток валюты на рынок, что создает ее переизбыток. Валютный рынок весьма тонкий.

Абсолютно правильно спрогнозировали весной и ослабление, и укрепление рубля в апреле.

📌 Итоги

Прогноз на ближайшие недели — боковик или даже укрепление. Начиная с лета уже можем увидеть очередной пересмотр от Силуанова и новый виток ослабления рубля, там и эффект от роста цен на нефть начнет сходить на нет. Ждем мая, там, вероятно, вернемся во фьючерс.

Сайт | Бот | Облигации | Era MAX

👍43🔥13❤6🤔3🤯1

📉 На рынке можно заработать и в боковике, и даже на падении

С начала марта мы видим падение, а глобально рынок уже очень длительное время находится в боковике. Это осложняет работу, и особенно тяжело приходится долгосрочным инвесторам. Тем не менее даже на таком рынке можно зарабатывать, пусть это и сложнее, чем на растущем рынке.

Во-первых, почему вообще стоит нас слушать по этому вопросу. Спекулятивная стратегия в Алор принесла 60% за год, в Т-Инвестициях — 24% за 10 месяцев. Индекс за год — 5%. То есть мы умеем находить идеи и на падающем рынке, и во время боковика. Доходность есть на скринах, и ее легко можно проверить через обоих брокеров.

💡 Идеи, когда рынок в боковике

▪️ Выйти за пределы индекса. Например, в IMOEX нет дочек Россетей, но пока индекс в боковике, они выросли в 2–3 раза. Еще и дивидендную доходность в 10–13% ежегодно дают. Когда большинство акций в боковике, приходится использовать все опции, чтобы найти перспективные идеи.

▪️ Очевидно, нужны идеи на среднесрок, то есть нужно как минимум частично отказаться от долгосрочной стратегии. Это подстройка под рынок, позволяющая расширить спектр идей.

▪️ Искать идеи на валютных и сырьевых рынках. Благо ликвидность во фьючерсах увеличилась в последние годы. Пока рынок стоит в боковике, там часто бывают возможности. Но не нужно баловаться с газом, это самый волатильный и опасный инструмент для депозита.

▪️ Реагировать на корпоративные события компаний. Из-за большой доли физиков не всегда следует адекватная реакция на новость. Мы можем увидеть как чрезмерный рост, так и недостаточный. Последние примеры — оферта в ПИК или дивиденды Фикс Прайс.

☝️ Шорт — это тоже инструмент, но в «умелых» руках. Например, в апреле удалось прилично заработать за счет шорта EUTR. Но нужно делать это очень осторожно, понимая риски шорт-сквиза.

Еженедельно публикуем результаты портфелей автоследов.

📌 В общем

Боковик или падение рынка — не помеха росту доходности. Но, конечно, это куда сложнее, чем зарабатывать на бычьем рынке. Требуется больше времени, больше усилий, сделок, поиска идей, более высокий уровень риска. Но и потенциальная награда в виде высокой доходности того стоит.

Не хотите сами — попробуйте наше автоследование или Ideas. Можно для теста начать с небольшой суммы.

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

#акции #мнение

С начала марта мы видим падение, а глобально рынок уже очень длительное время находится в боковике. Это осложняет работу, и особенно тяжело приходится долгосрочным инвесторам. Тем не менее даже на таком рынке можно зарабатывать, пусть это и сложнее, чем на растущем рынке.

Во-первых, почему вообще стоит нас слушать по этому вопросу. Спекулятивная стратегия в Алор принесла 60% за год, в Т-Инвестициях — 24% за 10 месяцев. Индекс за год — 5%. То есть мы умеем находить идеи и на падающем рынке, и во время боковика. Доходность есть на скринах, и ее легко можно проверить через обоих брокеров.

💡 Идеи, когда рынок в боковике

▪️ Выйти за пределы индекса. Например, в IMOEX нет дочек Россетей, но пока индекс в боковике, они выросли в 2–3 раза. Еще и дивидендную доходность в 10–13% ежегодно дают. Когда большинство акций в боковике, приходится использовать все опции, чтобы найти перспективные идеи.

▪️ Очевидно, нужны идеи на среднесрок, то есть нужно как минимум частично отказаться от долгосрочной стратегии. Это подстройка под рынок, позволяющая расширить спектр идей.

▪️ Искать идеи на валютных и сырьевых рынках. Благо ликвидность во фьючерсах увеличилась в последние годы. Пока рынок стоит в боковике, там часто бывают возможности. Но не нужно баловаться с газом, это самый волатильный и опасный инструмент для депозита.

▪️ Реагировать на корпоративные события компаний. Из-за большой доли физиков не всегда следует адекватная реакция на новость. Мы можем увидеть как чрезмерный рост, так и недостаточный. Последние примеры — оферта в ПИК или дивиденды Фикс Прайс.

☝️ Шорт — это тоже инструмент, но в «умелых» руках. Например, в апреле удалось прилично заработать за счет шорта EUTR. Но нужно делать это очень осторожно, понимая риски шорт-сквиза.

Еженедельно публикуем результаты портфелей автоследов.

📌 В общем

Боковик или падение рынка — не помеха росту доходности. Но, конечно, это куда сложнее, чем зарабатывать на бычьем рынке. Требуется больше времени, больше усилий, сделок, поиска идей, более высокий уровень риска. Но и потенциальная награда в виде высокой доходности того стоит.

Не хотите сами — попробуйте наше автоследование или Ideas. Можно для теста начать с небольшой суммы.

📍Приобрести подписку

📍Задать вопрос

📍Автоследование Invest Era

#акции #мнение

👍23❤14🤯4🔥1