📌Take-Two разбор

💡Один из ведущих игроков на рынке производства игр. Насколько актуальна покупка эмитента из данной сферы после положительных новостей о вакцине?

🔎 Тикер #TTWO

💵 Цена 169,7$

О компании 🗒

🇺🇸 Take-Two Interactive — американский издатель, разработчик и дистрибьютор компьютерных игр. Take-Two полностью владеет компаниями Rockstar Games, 2K, Private Division, Ghost Story Games и Socialpoint

📌 Финансовые показатели

❇️ Капитализация 17,7b $

❇️ За 5 лет котировки выросли на 364%, отрасль выросла на 86,7%

❇️ Акции торгуются на 33% выше доковидных уровней

❇️ P/E 39,7 среднее по отрасли 26,5

❇️ P/B 6,2 среднее по отрасли 3,3

❇️ Выручка за 5 лет выросла на 127%

❇️ Прибыль за аналогичный период выросла на 317%

⛔️ Долг отсутствует

❇️ Дивиденды отсутствуют

Отчетность (05.11.2020) 📋

💰Выручка 841m$ (-0,2% к прогнозу) (-1,9% г/г)

💰Чистая прибыль 99m$ (+39% г/г)

💰EPS 2,22$ (+27,6% к прогнозу)

Согласно отчету, общие отраслевые потребительские расходы на видеоигры в США продолжали бить рекорды, достигнув 11,2b$ в третьем квартале, что на 24% больше г/г.

Компания ожидает прибыль в размере 150m$ в следующем квартале, что будет на 50% выше текущего квартала.

Преимущества 👍

1️⃣ Замечательный послужной список. Хотя GTA по-прежнему остается флагманским предложением компании, Take-Two постепенно построила впечатляющую линейку из хорошо известных и уважаемых франшиз. Геймеры и критики высоко оценили Red Dead Redemption, когда он был выпущен в 2010 году. Следующая часть, Red Dead Redemption 2 , была выпущена в 2018 году и стала самым популярным тайтлом для Take-Two с момента выхода GTA 5 в 2013 году. Также RDR2 стала самой продаваемой игрой за последние четыре года. Это делает Take Two одной из лучших компаний в сфере игр, поскольку GTA 5 стала самой продаваемой игрой последнего десятилетия, а также удостоилась высших наград BBC как игра десятилетия.

👍Кроме богатой истории, компания обладает многообещающим будущим. Ближайшие 5 лет станут самыми продуктивными для Take Two, будет выпущено 93 полнофункциональные игры, включая 67 платных и 26 бесплатных игр.

Нет никаких сомнений в том, что компания работает над разработкой GTA VI, особенно учитывая тот факт, что в этом году выходят новые консоли от Sony и Xbox. Чтобы вы понимали насколько серьезным толчком это будет для Take-Two, в 2018 году при выпуске RDR 2 выручка выросла на 130%. Точных дат выхода GTA 6 нет, но слухи говорят о возможном релизе в 2021 году.

2️⃣ Буквально в этом месяце Take-Two приобрела разработчика игр Playdots за 192m$. Общая сумма загрузок приложений последнего составляет более 100m. Приобретение Playdots позволит диверсифицировать и укрепить положение Take-Two на рынке мобильных приложений, особенно в сегменте фритуплейных казуальных игр. В 2019 году мировой доход от мобильных игр вырос до 68,5b$. По оценкам аналитиков к концу 2020 года эта цифра достигнет 76,b$ — рост на 12%. В данный момент 1/3 населения нашей планеты играет в мобильные игры, так что Take Two заходит на огромный и перспективный рынок, на котором есть еще много свободных ниш.

🔜 Продолжение в следующем посте

💡Один из ведущих игроков на рынке производства игр. Насколько актуальна покупка эмитента из данной сферы после положительных новостей о вакцине?

🔎 Тикер #TTWO

💵 Цена 169,7$

О компании 🗒

🇺🇸 Take-Two Interactive — американский издатель, разработчик и дистрибьютор компьютерных игр. Take-Two полностью владеет компаниями Rockstar Games, 2K, Private Division, Ghost Story Games и Socialpoint

📌 Финансовые показатели

❇️ Капитализация 17,7b $

❇️ За 5 лет котировки выросли на 364%, отрасль выросла на 86,7%

❇️ Акции торгуются на 33% выше доковидных уровней

❇️ P/E 39,7 среднее по отрасли 26,5

❇️ P/B 6,2 среднее по отрасли 3,3

❇️ Выручка за 5 лет выросла на 127%

❇️ Прибыль за аналогичный период выросла на 317%

⛔️ Долг отсутствует

❇️ Дивиденды отсутствуют

Отчетность (05.11.2020) 📋

💰Выручка 841m$ (-0,2% к прогнозу) (-1,9% г/г)

💰Чистая прибыль 99m$ (+39% г/г)

💰EPS 2,22$ (+27,6% к прогнозу)

Согласно отчету, общие отраслевые потребительские расходы на видеоигры в США продолжали бить рекорды, достигнув 11,2b$ в третьем квартале, что на 24% больше г/г.

Компания ожидает прибыль в размере 150m$ в следующем квартале, что будет на 50% выше текущего квартала.

Преимущества 👍

1️⃣ Замечательный послужной список. Хотя GTA по-прежнему остается флагманским предложением компании, Take-Two постепенно построила впечатляющую линейку из хорошо известных и уважаемых франшиз. Геймеры и критики высоко оценили Red Dead Redemption, когда он был выпущен в 2010 году. Следующая часть, Red Dead Redemption 2 , была выпущена в 2018 году и стала самым популярным тайтлом для Take-Two с момента выхода GTA 5 в 2013 году. Также RDR2 стала самой продаваемой игрой за последние четыре года. Это делает Take Two одной из лучших компаний в сфере игр, поскольку GTA 5 стала самой продаваемой игрой последнего десятилетия, а также удостоилась высших наград BBC как игра десятилетия.

👍Кроме богатой истории, компания обладает многообещающим будущим. Ближайшие 5 лет станут самыми продуктивными для Take Two, будет выпущено 93 полнофункциональные игры, включая 67 платных и 26 бесплатных игр.

Нет никаких сомнений в том, что компания работает над разработкой GTA VI, особенно учитывая тот факт, что в этом году выходят новые консоли от Sony и Xbox. Чтобы вы понимали насколько серьезным толчком это будет для Take-Two, в 2018 году при выпуске RDR 2 выручка выросла на 130%. Точных дат выхода GTA 6 нет, но слухи говорят о возможном релизе в 2021 году.

2️⃣ Буквально в этом месяце Take-Two приобрела разработчика игр Playdots за 192m$. Общая сумма загрузок приложений последнего составляет более 100m. Приобретение Playdots позволит диверсифицировать и укрепить положение Take-Two на рынке мобильных приложений, особенно в сегменте фритуплейных казуальных игр. В 2019 году мировой доход от мобильных игр вырос до 68,5b$. По оценкам аналитиков к концу 2020 года эта цифра достигнет 76,b$ — рост на 12%. В данный момент 1/3 населения нашей планеты играет в мобильные игры, так что Take Two заходит на огромный и перспективный рынок, на котором есть еще много свободных ниш.

🔜 Продолжение в следующем посте

3️⃣ В условиях экономической неопределенности, беглый взгляд на баланс Take-Two показывает, что компания работает с позиции силы, имея более 2,28b$ наличными, а также у нее нет долгов. Это дает ей дополнительную финансовую гибкость для будущих приобретений, а также предоставляет Take-Two ресурсы, чтобы выдержать продолжающийся финансовый шторм.

Не секрет, что у НБА много поклонников в Китае. Сезон 2018–2019 годов там смотрели более 700 миллионов человек, а права на трансляцию в Китае стоят миллиарды долларов. Зрители киберспорта также имеют большое значение в Китае: по некоторым оценкам, размер киберспортивной аудитории составляет около 350 миллионов и продолжает расти. 2K получила многолетний контракт от NBA на разработку online игры для Китая, Тайвани, Кореи и Юго Восточной Азии.

Так что Take-Two захватывает очень широкий азиатский рынок, который в будущем может серьезно увеличить выручку компании.

Риски 👎

1️⃣ Маржа Take-Two в настоящее время составляет 13%. Для сравнения, у Electronic Arts и Activision Blizzard 26% и 34% соответственно.

И тяжело ожидать улучшения ситуации в данном направлении, так как несмотря на то, что Take-Two индексировала цены в этом году, абсолютно на все свои игры на 16%, затраты на производство игр растут еще быстрее. За последние 15 лет издержки выросли на 300%, в то время как цены на видеоигры лишь на 25%.

2️⃣ Take Two обладает самой рискованной бизнес моделью. Компания делает акцент на разработке высокобюджетных игр. Бюджеты на производство и маркетинг крупнейших игр компании достигают сотен миллионов долларов. Поэтому в том случае если продукт компании провалится, Take Two останутся в огромном минусе. У эмитента нет стабильных продуктов, которые приносили бы деньги, за исключением пожалуй NBA 2K. EA владеет большинством симуляторов, которые переиздаются каждый год и не требуют больших затрат. Riot обладает супер успешной League of Legends, которая весьма успешна в киберспорте и пользуется большим спросом, опять же почти не требуя затрат. Тот же Microsoft со своей подпиской на игры начинает захватывать часть рынка. За 10$ в месяц вы получаете доступ к более чем 100 простым играм. В случае Take Two вы вынуждены платить 70$ за одну игру.

Итоги 📝

🔝 Take Two является наиболее рискованным и перспективным вариантом из игровой индустрии. Сейчас эмитенты из данной сферы начинают снижаться из-за новости о вакцинах Moderna/Pfizer. В целом в долгосрочной перспективе компания имеет триггеры для роста, стоит задуматься о покупке, когда появятся новости о новых продуктах. И не стоит забывать о выходе консолей нового поколения от Sony и Xbox в этом году, которые привлекут дополнительный спрос на игровую продукцию.

⚖️ Даем компании нейтрально-положительную оценку.

#Разбор_компании

Не секрет, что у НБА много поклонников в Китае. Сезон 2018–2019 годов там смотрели более 700 миллионов человек, а права на трансляцию в Китае стоят миллиарды долларов. Зрители киберспорта также имеют большое значение в Китае: по некоторым оценкам, размер киберспортивной аудитории составляет около 350 миллионов и продолжает расти. 2K получила многолетний контракт от NBA на разработку online игры для Китая, Тайвани, Кореи и Юго Восточной Азии.

Так что Take-Two захватывает очень широкий азиатский рынок, который в будущем может серьезно увеличить выручку компании.

Риски 👎

1️⃣ Маржа Take-Two в настоящее время составляет 13%. Для сравнения, у Electronic Arts и Activision Blizzard 26% и 34% соответственно.

И тяжело ожидать улучшения ситуации в данном направлении, так как несмотря на то, что Take-Two индексировала цены в этом году, абсолютно на все свои игры на 16%, затраты на производство игр растут еще быстрее. За последние 15 лет издержки выросли на 300%, в то время как цены на видеоигры лишь на 25%.

2️⃣ Take Two обладает самой рискованной бизнес моделью. Компания делает акцент на разработке высокобюджетных игр. Бюджеты на производство и маркетинг крупнейших игр компании достигают сотен миллионов долларов. Поэтому в том случае если продукт компании провалится, Take Two останутся в огромном минусе. У эмитента нет стабильных продуктов, которые приносили бы деньги, за исключением пожалуй NBA 2K. EA владеет большинством симуляторов, которые переиздаются каждый год и не требуют больших затрат. Riot обладает супер успешной League of Legends, которая весьма успешна в киберспорте и пользуется большим спросом, опять же почти не требуя затрат. Тот же Microsoft со своей подпиской на игры начинает захватывать часть рынка. За 10$ в месяц вы получаете доступ к более чем 100 простым играм. В случае Take Two вы вынуждены платить 70$ за одну игру.

Итоги 📝

🔝 Take Two является наиболее рискованным и перспективным вариантом из игровой индустрии. Сейчас эмитенты из данной сферы начинают снижаться из-за новости о вакцинах Moderna/Pfizer. В целом в долгосрочной перспективе компания имеет триггеры для роста, стоит задуматься о покупке, когда появятся новости о новых продуктах. И не стоит забывать о выходе консолей нового поколения от Sony и Xbox в этом году, которые привлекут дополнительный спрос на игровую продукцию.

⚖️ Даем компании нейтрально-положительную оценку.

#Разбор_компании

{kind=link}

💡 Medtronic #MDT +2,6% после выхода отчетности

Подробный разбор https://t.me/usamarke1/1333

Отчетность📋

💰Выручка 7.65b$ (+8.5% к прогнозу) (-0.8% г/г)

💰Чистая прибыль 489m$ (-64.1% г/г)

💰EPS 1.02$ (+15.9% к прогнозу)

Отличный отчет от дивидендного аристократа. Medtronic превысил прогнозы по основным показателям, хотя и отчитался об отставании по основным финансовым показателям г/г. Эмитент сильно пострадал из-за пандемии, но новый квартальный отчет дал надежду на скорое восстановление.

Выручка по сегментам

📍 Сердечно-сосудистое подразделение – 2.7b$ (-4.6% г/г, 36% выручки)

📍 Минимально-инвазивная терапия – 2.3b$ (+6.7% г/г, 30% выручки)

📍 Реабилитационное подразделение– 2.1b$ (-2.3% г/г, 27% выручки)

📍 Лечение диабета – 574m$ (-3.7% г/г, 7% выручки)

Видно, что спрос на продукцию компании все еще восстанавливается. Отлично показало себя подразделение минимально-инвазивной терапии. В сегмент входит оборудованием для искусственной вентиляции легких. В период пандемии COVID-19 на данные аппараты появился огромный спрос, поэтому выручка от ИВЛ выросла на 30%.

Также Medtronic предоставляет выручку по регионам

📍 США – 4.1b$ (-1.8% г/г, 53% выручки)

📍 Прочие развитые страны – 2.4b$ (+5.7% г/г, 32% выручки)

📍 Развивающиеся страны – 1.1b$ (-9.1% г/г, 15% выручки)

Видна тенденция смещения продаж в сторону в Европейских стран, но пока она несущественна. Небольшое отставание выручки в США обязательно скорректируется в ближайшее время, у развивающихся стран дела заметно хуже, но и в совокупной выручке это всего 15%.

🔎CEO Medtronic также поделился интересной информацией касательно их бизнес-модели. Эмитент постепенно внедряет новую стратегию, которая более агрессивна и ориентирована на захват большей доли рынка. Как таковых подробностей пока мало, но сам факт того, что Medtronic может позволить себе корректировку бизнес-модели, говорит о профессионализме управляющего состава.

Наша оценка 📋

🔝Пережив несколько проблемных финансовых кварталов, компания снова начинает расти. Medtronic уверенно движется в направлении февральских показателей как по капитализации, так и по выручке. Мы считаем, что эмитент практически справился с пониженным спросом на свои товары и услуги на фоне COVID-19. Разработка и дистрибуция медицинского оборудования – невероятно перспективная отрасль, которая даже сейчас растет умеренными темпами. А пока, это отличное дополнение для дивидендного портфеля.

❇️ Medtronic – сохраняем нейтрально-положительную оценку

#отчетность

Подробный разбор https://t.me/usamarke1/1333

Отчетность📋

💰Выручка 7.65b$ (+8.5% к прогнозу) (-0.8% г/г)

💰Чистая прибыль 489m$ (-64.1% г/г)

💰EPS 1.02$ (+15.9% к прогнозу)

Отличный отчет от дивидендного аристократа. Medtronic превысил прогнозы по основным показателям, хотя и отчитался об отставании по основным финансовым показателям г/г. Эмитент сильно пострадал из-за пандемии, но новый квартальный отчет дал надежду на скорое восстановление.

Выручка по сегментам

📍 Сердечно-сосудистое подразделение – 2.7b$ (-4.6% г/г, 36% выручки)

📍 Минимально-инвазивная терапия – 2.3b$ (+6.7% г/г, 30% выручки)

📍 Реабилитационное подразделение– 2.1b$ (-2.3% г/г, 27% выручки)

📍 Лечение диабета – 574m$ (-3.7% г/г, 7% выручки)

Видно, что спрос на продукцию компании все еще восстанавливается. Отлично показало себя подразделение минимально-инвазивной терапии. В сегмент входит оборудованием для искусственной вентиляции легких. В период пандемии COVID-19 на данные аппараты появился огромный спрос, поэтому выручка от ИВЛ выросла на 30%.

Также Medtronic предоставляет выручку по регионам

📍 США – 4.1b$ (-1.8% г/г, 53% выручки)

📍 Прочие развитые страны – 2.4b$ (+5.7% г/г, 32% выручки)

📍 Развивающиеся страны – 1.1b$ (-9.1% г/г, 15% выручки)

Видна тенденция смещения продаж в сторону в Европейских стран, но пока она несущественна. Небольшое отставание выручки в США обязательно скорректируется в ближайшее время, у развивающихся стран дела заметно хуже, но и в совокупной выручке это всего 15%.

🔎CEO Medtronic также поделился интересной информацией касательно их бизнес-модели. Эмитент постепенно внедряет новую стратегию, которая более агрессивна и ориентирована на захват большей доли рынка. Как таковых подробностей пока мало, но сам факт того, что Medtronic может позволить себе корректировку бизнес-модели, говорит о профессионализме управляющего состава.

Наша оценка 📋

🔝Пережив несколько проблемных финансовых кварталов, компания снова начинает расти. Medtronic уверенно движется в направлении февральских показателей как по капитализации, так и по выручке. Мы считаем, что эмитент практически справился с пониженным спросом на свои товары и услуги на фоне COVID-19. Разработка и дистрибуция медицинского оборудования – невероятно перспективная отрасль, которая даже сейчас растет умеренными темпами. А пока, это отличное дополнение для дивидендного портфеля.

❇️ Medtronic – сохраняем нейтрально-положительную оценку

#отчетность

{kind=link}

📌Ozon разбор

💡Вчера прошло очень удачное размещение акций от российской технологической компании Ozon. Котировки в первый час улетели на 30%, при этом аллокация была высокой 20-40% (кроме Сбера, там все очень плохо). Благодаря новому IPO на российском рынке теперь доступна еще одна компания роста, что не может не радовать. Но стоит ли брать Ozon после размещения, учитывая его сложности с конкуренцией и прибылью?

🔎 Тикер #Ozon

💵 Цена 39$

О компании 🗒

🇺🇸 Ozon – российская компания, специализирующаяся на услугах маркетплейса и электронной коммерции. Входит в топ 3 платформы по оформлению заказов через интернет.

📌 Финансовые показатели

❇️ Капитализация 4,4b $

❇️ P/E отрицательный

❇️ P/S 3,45

❇️ P/B отрицательный

❇️ Выручка за 2 года выросла на 135%

❇️ Убыток вырос в 4 раза за 2 года

⛔️ Долг высокий. Debt/Equity отрицательный. Ликвидные средства 66m$, Долг 131m$.

❇️ Дивиденды отсутствуют

Преимущества 👍

1️⃣ Ozon является одним из немногих растущих эмитентов на нашем рынке. Руководство ежегодно увеличивает затраты на продвижение и исследования, и постоянно уходит в минус чтобы улучшить положение на рынке. Это позволило к 2020 году стать 2-ой по количеству заказов и 4-ой по выручке платформой e-commerce в России. Общая база клиентов более 18 миллионов и это число ежегодно растет, а оборот площадки только за последние полгода вырос на 115%. Руководство Ozon прогнозирует выручку по итогам года в районе 120-125b рублей, +100% г/г

2️⃣ Рынок электронной коммерции во всем мире растет быстрыми темпами. Особенно актуален стал данный сегмент в период изоляции, люди все чаще заказывают товары через интернет и избегают посещений традиционных магазинов. Смены парадигмы потребления прослеживается и в России, аналитики прогнозируют рост нашего рынка на 19% в год. Эта тенденция выше средней динамики в мире и в США. По итогам 2025 года адресный рынок Ozon вырастет до 8b$.

3️⃣ Кроме общего адресного рынка стоит учитывать долю топ 3 компаний на рынке в России. Если посмотреть на США, то там доля составляет 40-50%, в то время как Wildberries, Ситилинк и Ozon занимают в совокупности лишь 18%. Компании имеют огромные производственные мощности, только у Ozon 43 сортировочных центра и 12 000 постоматов и пунктов получения заказов. Это обстоятельство увеличивает порог входа на рынок и защищает крупных игроков от конкуренции.

4️⃣ У Ozon хорошие перспективы роста. За 2 года был существенно увеличен ассортимент на сайте, за 2019 год в 3 раза, в 2020 в 2 раза. Также важным фактором развития являются постоматы. Бизнес модель предполагает скоростную доставку всевозможных товаров и столь же быстрый обмен через ячейки. Wildberries больше склонен к пунктам выдачи, это отражается на потребительских приоритетах. Если нужно купить вещь, качество которой необходимо проверить, то Wildberries. Если, нужны книги, продукты, мелкие аксессуары, то Ozon. Точкой роста также является реклама на платформе и монетизация подписок. Пока что, доля Ozon всего 7% и компании точно есть куда расти.

🔜 Продолжение в следующем посте

💡Вчера прошло очень удачное размещение акций от российской технологической компании Ozon. Котировки в первый час улетели на 30%, при этом аллокация была высокой 20-40% (кроме Сбера, там все очень плохо). Благодаря новому IPO на российском рынке теперь доступна еще одна компания роста, что не может не радовать. Но стоит ли брать Ozon после размещения, учитывая его сложности с конкуренцией и прибылью?

🔎 Тикер #Ozon

💵 Цена 39$

О компании 🗒

🇺🇸 Ozon – российская компания, специализирующаяся на услугах маркетплейса и электронной коммерции. Входит в топ 3 платформы по оформлению заказов через интернет.

📌 Финансовые показатели

❇️ Капитализация 4,4b $

❇️ P/E отрицательный

❇️ P/S 3,45

❇️ P/B отрицательный

❇️ Выручка за 2 года выросла на 135%

❇️ Убыток вырос в 4 раза за 2 года

⛔️ Долг высокий. Debt/Equity отрицательный. Ликвидные средства 66m$, Долг 131m$.

❇️ Дивиденды отсутствуют

Преимущества 👍

1️⃣ Ozon является одним из немногих растущих эмитентов на нашем рынке. Руководство ежегодно увеличивает затраты на продвижение и исследования, и постоянно уходит в минус чтобы улучшить положение на рынке. Это позволило к 2020 году стать 2-ой по количеству заказов и 4-ой по выручке платформой e-commerce в России. Общая база клиентов более 18 миллионов и это число ежегодно растет, а оборот площадки только за последние полгода вырос на 115%. Руководство Ozon прогнозирует выручку по итогам года в районе 120-125b рублей, +100% г/г

2️⃣ Рынок электронной коммерции во всем мире растет быстрыми темпами. Особенно актуален стал данный сегмент в период изоляции, люди все чаще заказывают товары через интернет и избегают посещений традиционных магазинов. Смены парадигмы потребления прослеживается и в России, аналитики прогнозируют рост нашего рынка на 19% в год. Эта тенденция выше средней динамики в мире и в США. По итогам 2025 года адресный рынок Ozon вырастет до 8b$.

3️⃣ Кроме общего адресного рынка стоит учитывать долю топ 3 компаний на рынке в России. Если посмотреть на США, то там доля составляет 40-50%, в то время как Wildberries, Ситилинк и Ozon занимают в совокупности лишь 18%. Компании имеют огромные производственные мощности, только у Ozon 43 сортировочных центра и 12 000 постоматов и пунктов получения заказов. Это обстоятельство увеличивает порог входа на рынок и защищает крупных игроков от конкуренции.

4️⃣ У Ozon хорошие перспективы роста. За 2 года был существенно увеличен ассортимент на сайте, за 2019 год в 3 раза, в 2020 в 2 раза. Также важным фактором развития являются постоматы. Бизнес модель предполагает скоростную доставку всевозможных товаров и столь же быстрый обмен через ячейки. Wildberries больше склонен к пунктам выдачи, это отражается на потребительских приоритетах. Если нужно купить вещь, качество которой необходимо проверить, то Wildberries. Если, нужны книги, продукты, мелкие аксессуары, то Ozon. Точкой роста также является реклама на платформе и монетизация подписок. Пока что, доля Ozon всего 7% и компании точно есть куда расти.

🔜 Продолжение в следующем посте

{kind=link}

5️⃣ Ozon это «настоящий бриллиант» на российском рынке. Наши инвесторы привыкли, что прибыль должна расти, а мультипликаторы соответствовать среднеотраслевым значениям. Эмитент, который вкладывает все средства в свое развитие и в момент IPO, так и не показал ни одного прибыльного квартала, непривычен для нас. Amazon 15 лет увеличивал убытки, но сейчас стал второй компанией в США по капитализации. Ozon – это рок-н-ролл для России, где доминирует сырьевой сектор с медленным ростом и высокими дивидендами. Поэтому инвестирование в такую компанию вдвойне приятно: Российский растущий эмитент, так еще и с перспективной бизнес моделью.

Риски 👎

1️⃣ Неэффективный бизнес. несмотря на большое количество плюсов, эмитент быстро увеличивает чистый убыток. В то время как выручка растет на 70-80% в год, убыток только за 2019 год увеличился в 4 раза. Компания использует все привлеченные средств для рекламы и продвижения, что соответствует агрессивной стратегии роста. Однако эмитент на рынке уже 22 года и сложно спрогнозировать, когда появится прибыль. В 2019 году АФК Система даже предоставила заем на 10b рублей, чтобы покрыть операционные расходы.

2️⃣ В секторе очень высокая конкуренция среди топ-10 компаний. Несмотря на высокий порог входа, быстро растёт доля маркетплейса от Сбербанк «Беру», которая 2 года назад не входила в топ 10, а сейчас уже забралась на 8 место, выручка выросла на 850%. Также позитивную динамику показал AliЕxpress Russia и Apteka.ru. Активность со стороны конкурентов пока что не сильно влияет на рост Ozon, все-таки разные рынки и еще огромная доля адресного рынка не освоена. Однако в перспективе, компания явно начнет испытывать сложности и рост финансовых показателей замедлится.

3️⃣ Период IPO котировки могут скакать на 5-10% в день. Многие инвесторы используют форвардные контракты и выходят до окончания локап периода. А учитывая тот факт, что на большинстве площадок можно было зайти на небольшую сумму, это существенно увеличит волатильность акций. Стоит присмотреться к эмитенту уже после 101 дня, когда по статистике происходит корректировка цены. Хотя в целом эмитент в долгосроке перспективный, можно купить и раньше.

Итоги 📝

🔝 Ozon рискованный вариант инвестирования, прибыли нет, да и не планируется в ближайшем будущем. Но рост выручки и котировок однозначно приятно удивит инвесторов. Нам нравится Ozon и его перспективы, но если вы не участвовали в IPO, но выждем какое-то время прежде чем покупать.

⚖️ Даем компании нейтрально-положительную оценку.

#Разбор_компании

Риски 👎

1️⃣ Неэффективный бизнес. несмотря на большое количество плюсов, эмитент быстро увеличивает чистый убыток. В то время как выручка растет на 70-80% в год, убыток только за 2019 год увеличился в 4 раза. Компания использует все привлеченные средств для рекламы и продвижения, что соответствует агрессивной стратегии роста. Однако эмитент на рынке уже 22 года и сложно спрогнозировать, когда появится прибыль. В 2019 году АФК Система даже предоставила заем на 10b рублей, чтобы покрыть операционные расходы.

2️⃣ В секторе очень высокая конкуренция среди топ-10 компаний. Несмотря на высокий порог входа, быстро растёт доля маркетплейса от Сбербанк «Беру», которая 2 года назад не входила в топ 10, а сейчас уже забралась на 8 место, выручка выросла на 850%. Также позитивную динамику показал AliЕxpress Russia и Apteka.ru. Активность со стороны конкурентов пока что не сильно влияет на рост Ozon, все-таки разные рынки и еще огромная доля адресного рынка не освоена. Однако в перспективе, компания явно начнет испытывать сложности и рост финансовых показателей замедлится.

3️⃣ Период IPO котировки могут скакать на 5-10% в день. Многие инвесторы используют форвардные контракты и выходят до окончания локап периода. А учитывая тот факт, что на большинстве площадок можно было зайти на небольшую сумму, это существенно увеличит волатильность акций. Стоит присмотреться к эмитенту уже после 101 дня, когда по статистике происходит корректировка цены. Хотя в целом эмитент в долгосроке перспективный, можно купить и раньше.

Итоги 📝

🔝 Ozon рискованный вариант инвестирования, прибыли нет, да и не планируется в ближайшем будущем. Но рост выручки и котировок однозначно приятно удивит инвесторов. Нам нравится Ozon и его перспективы, но если вы не участвовали в IPO, но выждем какое-то время прежде чем покупать.

⚖️ Даем компании нейтрально-положительную оценку.

#Разбор_компании

{kind=link}

📌 Ростелеком разбор компании

💡 В условиях пандемии рост котировок телекомов оказался вполне оправдан, так как из-за локдауна люди начали активнее пользоваться их услугами. Однако конкуренция в этом сегменте рынка очень высока, а цены на тарифы невысоки относительно развитых стран. Можно ли заработать на отечественном провайдере с господдержкой после коронавируса?

🔎 Тикер #RTKM

💵 Цена 94,93 руб.

О компании📋

🇷🇺Ростелеком – это крупнейший отечественный провайдер цифровых сервисов и услуг. Компания предоставляет услуги интерактивного телевидения, сотовой связи, дальней и местной телефонии. Ростелеком является лидером российского рынка услуг широкополосного доступа в интернет и платного телевидения, в этих сегментах у них насчитывается около 13 млн. и 10 млн. абонентов соответственно.

Структура акционерного капитала

📍Российская Федерация в лице Росимущества – 35,91%

📍АО «Телеком Инвестиции» – 19,72%

📍ВТБ – 7,93%

📍Госкорпорация «ВЭБ.РФ» – 3,16%

📍ООО «Мобител» – 1,85%

📍Free float – 31,44%

Cтоит отметить, что доля номинальных держателей в лице НКО АО «НРД» составляет 28,64%

Сегменты выручки:

1️⃣Мобильная связь – 34%. Предоставление услуг сотовой связи. Это один из крупнейших сегментов, за счёт создания крупнейшего интегрированного провайдера, благодаря покупке Tele2.

2️⃣Фиксированный ШПД – 17%. Предоставление широкополосного и высокоскоростного доступа в интернет в основном с использованием модема или телефонной сети общего пользования.

3️⃣Цифровые сервисы – 14%. Сюда относится продукты кибербезопасности, услуги центров обработки данных. Услуги XaaS – когда клиент не платит за «железо», а всё предоставляется через интернет с применением облачных вычислений, например готовое, работающее приложение в облаке или инфраструктура для разработки приложений.

4️⃣ТВ – 7%. Сюда входит настройка IPTV – подключение, которое позволяет абонентам Ростелекома получать доступ к телеканалам через широкополосный интернет. Количество абонентов IPNV достигает 5,9 млн. человек, а доля на рынке составляет 73%. Сюда так же входят доходы от абонентов платного ТВ, а также подписка на Wink.

5️⃣Оптовые услуги – 14%. К ним относятся аренда каналов, пропуск и присоединение трафика, обслуживание и аренда телеком-инфраструктуры (без учёта VPN).

6️⃣Телефония – 10%. Это проводная фиксированная телефонная связь, то есть соединение между пользователями за счёт проводов.

7️⃣Прочее – 4%.

📌 Финансовые показатели

❇️ За 5 лет котировки выросли на 50%, отрасль выросла на 120,2% (оба показателя с учетом дивидендов)

❇️ Акции торгуются на 6,7% выше февральских значений

❇️ Капитализация 3,781b $

❇️ P/E 15,1

❇️ P/S 0,55

❇️ P/B 1,7

❇️ Выручка за 5 лет выросла на 28,2%

❇️ Прибыль за 5 лет выросла на 145,5%

⛔️Долг высокий. Debt/Equity составляет 239,5%. Ликвидные средства 436,521m $., Долг 5,815b $.

❇️ Дивиденды: В марте 2018 года компания обновила дивидендную политику, в соответствии с которой она планирует выплачивать не менее 75% свободного денежного потока по обычке и по префам (но не менее 5 рублей на одну обыкновенную акцию). Выплаты также не должны превышать 100% чистой прибыли. В апреле 2019 года Ростелеком принял решение включать субсидии от государства для инвестиционных проектов в расчёт свободного денежного потока. Компания планирует проводить выплаты два раза в год с 2020 года. Последние несколько лет дивиденды по обыкновенным акциям и по привилегированным были равны.

Преимущества 👍

1️⃣ Государственные программы: Ростелеком является активным исполнителем различных правительственных инициатив. Например, развивает инфраструктуру электронного правительства (пакет технологий для организации цифрового взаимодействия между органами власти, а также гражданами и другими субъектами экономики), которая включает в себя портал Госуслуг. Обеспечивает систему видеонаблюдения на выборах.Оснащает широкополосным интернетом больницы и другие учреждения. Компания является центральным участником программы «Цифровая экономика», что позволяет ей реализовывать технологические проекты федерального значения в сфере IT.

🔜 Продолжение в следующем посте

💡 В условиях пандемии рост котировок телекомов оказался вполне оправдан, так как из-за локдауна люди начали активнее пользоваться их услугами. Однако конкуренция в этом сегменте рынка очень высока, а цены на тарифы невысоки относительно развитых стран. Можно ли заработать на отечественном провайдере с господдержкой после коронавируса?

🔎 Тикер #RTKM

💵 Цена 94,93 руб.

О компании📋

🇷🇺Ростелеком – это крупнейший отечественный провайдер цифровых сервисов и услуг. Компания предоставляет услуги интерактивного телевидения, сотовой связи, дальней и местной телефонии. Ростелеком является лидером российского рынка услуг широкополосного доступа в интернет и платного телевидения, в этих сегментах у них насчитывается около 13 млн. и 10 млн. абонентов соответственно.

Структура акционерного капитала

📍Российская Федерация в лице Росимущества – 35,91%

📍АО «Телеком Инвестиции» – 19,72%

📍ВТБ – 7,93%

📍Госкорпорация «ВЭБ.РФ» – 3,16%

📍ООО «Мобител» – 1,85%

📍Free float – 31,44%

Cтоит отметить, что доля номинальных держателей в лице НКО АО «НРД» составляет 28,64%

Сегменты выручки:

1️⃣Мобильная связь – 34%. Предоставление услуг сотовой связи. Это один из крупнейших сегментов, за счёт создания крупнейшего интегрированного провайдера, благодаря покупке Tele2.

2️⃣Фиксированный ШПД – 17%. Предоставление широкополосного и высокоскоростного доступа в интернет в основном с использованием модема или телефонной сети общего пользования.

3️⃣Цифровые сервисы – 14%. Сюда относится продукты кибербезопасности, услуги центров обработки данных. Услуги XaaS – когда клиент не платит за «железо», а всё предоставляется через интернет с применением облачных вычислений, например готовое, работающее приложение в облаке или инфраструктура для разработки приложений.

4️⃣ТВ – 7%. Сюда входит настройка IPTV – подключение, которое позволяет абонентам Ростелекома получать доступ к телеканалам через широкополосный интернет. Количество абонентов IPNV достигает 5,9 млн. человек, а доля на рынке составляет 73%. Сюда так же входят доходы от абонентов платного ТВ, а также подписка на Wink.

5️⃣Оптовые услуги – 14%. К ним относятся аренда каналов, пропуск и присоединение трафика, обслуживание и аренда телеком-инфраструктуры (без учёта VPN).

6️⃣Телефония – 10%. Это проводная фиксированная телефонная связь, то есть соединение между пользователями за счёт проводов.

7️⃣Прочее – 4%.

📌 Финансовые показатели

❇️ За 5 лет котировки выросли на 50%, отрасль выросла на 120,2% (оба показателя с учетом дивидендов)

❇️ Акции торгуются на 6,7% выше февральских значений

❇️ Капитализация 3,781b $

❇️ P/E 15,1

❇️ P/S 0,55

❇️ P/B 1,7

❇️ Выручка за 5 лет выросла на 28,2%

❇️ Прибыль за 5 лет выросла на 145,5%

⛔️Долг высокий. Debt/Equity составляет 239,5%. Ликвидные средства 436,521m $., Долг 5,815b $.

❇️ Дивиденды: В марте 2018 года компания обновила дивидендную политику, в соответствии с которой она планирует выплачивать не менее 75% свободного денежного потока по обычке и по префам (но не менее 5 рублей на одну обыкновенную акцию). Выплаты также не должны превышать 100% чистой прибыли. В апреле 2019 года Ростелеком принял решение включать субсидии от государства для инвестиционных проектов в расчёт свободного денежного потока. Компания планирует проводить выплаты два раза в год с 2020 года. Последние несколько лет дивиденды по обыкновенным акциям и по привилегированным были равны.

Преимущества 👍

1️⃣ Государственные программы: Ростелеком является активным исполнителем различных правительственных инициатив. Например, развивает инфраструктуру электронного правительства (пакет технологий для организации цифрового взаимодействия между органами власти, а также гражданами и другими субъектами экономики), которая включает в себя портал Госуслуг. Обеспечивает систему видеонаблюдения на выборах.Оснащает широкополосным интернетом больницы и другие учреждения. Компания является центральным участником программы «Цифровая экономика», что позволяет ей реализовывать технологические проекты федерального значения в сфере IT.

🔜 Продолжение в следующем посте

{kind=link}

2️⃣ Инновации: Ростелеком развивает сеть дата-центров и облачных сервисов. Он является лидером среди остальных операторов в данном направлении. Совокупная мощность дата-центров превышает 5200 эксплуатируемых стоек. А новый дата-центр «Москва-III» был разработан в сотрудничестве с «Курчатовским Институтом» и введён в эксплуатацию в конце 2017. Его суммарная площадь составляет 3500 кв. м. Кроме этого Ростелеком предоставляет в аренду вычислительные мощности Национальной облачной платформы, которые имеют высокую защищённость. Компания занимается управлением аппаратными средствами, созданием виртуальных дата-центров на ресурсах оператора, а также виртуализацией рабочих мест.

3️⃣ Диверсификация: У компании имеется мультимедийная платформа Wink, которая предоставляет доступ к контенту по подписке. Благодаря сервису можно смотреть более 200 каналов и тысячи фильмов и сериалов практически с любого устройства. Кроме этого компания разрабатывает программные решения в образовании, которые помогают оптимизировать этот процесс. Например, Ростелеком уже запустил электронную библиотеку, системы построения отчётности в электронном формате, а также плеер с контентом. Каталог доступных материалов насчитывает 1100 различных учебников и более 500 художественных книг.

4️⃣ Мобильная связь: В марте 2020 года доля Ростелекома в Tele2 увеличилась с 45% до 100%. Таким образом на отечественном рынке появился крупнейший интегрированный провайдер. У Tele2 лучший показатель NPS (индекс приверженности – готовность потребителя к повторным покупкам) в отрасли (44%) с отрывом 10 п.п. от ближайшего конкурента. Всё это способствовало уверенному росту мобильного бизнеса в 3 кв. 2020. На 25.5% выросло число активных пользователей мобильного интернета. Объём трафика вырос на 54.5%. Всё это способствовало росту выручки от мобильных услуг на 14%.

Риски 👎

1️⃣ Рынок: В РФ доля проникновения интернета и мобильной связи практически самая высокая для стран с большой площадью. Однако цены на услуги сотовых операторов практически самые низкие в мире. В совокупности с высокой конкуренцией в телекоммуникационной отрасли это создаёт существенные ограничения для дальнейшей экспансии компании. Стоит отметить, что значительную долю выручки Ростелекома по-прежнему составляет доход от фиксированной телефонии, а количество абонентов в последние несколько лет падает. За 2019 год отток абонентов составил 36,2%. Благодаря покупке Tele2 в 3 квартале 2020 этот показатель наконец-то сократился до 7,3%.

2️⃣ Ограничения для клиентов: С октября 2020 года Ростелеком (и как следствие Tele2) стал первым провайдером, который начал блокировку ESNI (используется для размещения на одном IP-адресе нескольких HTTPS-сайтов) трафика. Это делает обычные и незапрещённые сайты не доступными для пользователей. Всё это происходит, несмотря на то, что никаких законов о блокировки этой технологии сейчас нет. Есть только законопроекты в разработке, которые были подготовлены Минцифрой по поручению Совбеза.

3️⃣ Дивиденды и миноритарные акционеры: Ростелеком в 2020 году. воздержится от выплаты промежуточных дивидендов из-за пандемии коронавируса. Президент компании Михаил Овсеевский сослался на резкое ухудшение ситуации с заболевшими осенью и на нестабильность мировой экономической ситуации. Но всё же компания считает, что в следующем году у неё будет надёжный источник для выплат акционерам.

Итоги 📝

🔎В целом Ростелеком стабильная компания с государственной поддержкой, которая даже во время стагнации во многих секторах экономики, смотрится устойчиво. Консолидация Tele2, диверсификация бизнеса и расширение проектного портфеля делают инвестиции в компанию относительно безопасными. Однако высокая конкуренция на рынке, рост обязательств и контроль действий со стороны государства значительно ограничивают потенциальный рост компании.

Даем компании нейтральную оценку

#Разбор_компании

3️⃣ Диверсификация: У компании имеется мультимедийная платформа Wink, которая предоставляет доступ к контенту по подписке. Благодаря сервису можно смотреть более 200 каналов и тысячи фильмов и сериалов практически с любого устройства. Кроме этого компания разрабатывает программные решения в образовании, которые помогают оптимизировать этот процесс. Например, Ростелеком уже запустил электронную библиотеку, системы построения отчётности в электронном формате, а также плеер с контентом. Каталог доступных материалов насчитывает 1100 различных учебников и более 500 художественных книг.

4️⃣ Мобильная связь: В марте 2020 года доля Ростелекома в Tele2 увеличилась с 45% до 100%. Таким образом на отечественном рынке появился крупнейший интегрированный провайдер. У Tele2 лучший показатель NPS (индекс приверженности – готовность потребителя к повторным покупкам) в отрасли (44%) с отрывом 10 п.п. от ближайшего конкурента. Всё это способствовало уверенному росту мобильного бизнеса в 3 кв. 2020. На 25.5% выросло число активных пользователей мобильного интернета. Объём трафика вырос на 54.5%. Всё это способствовало росту выручки от мобильных услуг на 14%.

Риски 👎

1️⃣ Рынок: В РФ доля проникновения интернета и мобильной связи практически самая высокая для стран с большой площадью. Однако цены на услуги сотовых операторов практически самые низкие в мире. В совокупности с высокой конкуренцией в телекоммуникационной отрасли это создаёт существенные ограничения для дальнейшей экспансии компании. Стоит отметить, что значительную долю выручки Ростелекома по-прежнему составляет доход от фиксированной телефонии, а количество абонентов в последние несколько лет падает. За 2019 год отток абонентов составил 36,2%. Благодаря покупке Tele2 в 3 квартале 2020 этот показатель наконец-то сократился до 7,3%.

2️⃣ Ограничения для клиентов: С октября 2020 года Ростелеком (и как следствие Tele2) стал первым провайдером, который начал блокировку ESNI (используется для размещения на одном IP-адресе нескольких HTTPS-сайтов) трафика. Это делает обычные и незапрещённые сайты не доступными для пользователей. Всё это происходит, несмотря на то, что никаких законов о блокировки этой технологии сейчас нет. Есть только законопроекты в разработке, которые были подготовлены Минцифрой по поручению Совбеза.

3️⃣ Дивиденды и миноритарные акционеры: Ростелеком в 2020 году. воздержится от выплаты промежуточных дивидендов из-за пандемии коронавируса. Президент компании Михаил Овсеевский сослался на резкое ухудшение ситуации с заболевшими осенью и на нестабильность мировой экономической ситуации. Но всё же компания считает, что в следующем году у неё будет надёжный источник для выплат акционерам.

Итоги 📝

🔎В целом Ростелеком стабильная компания с государственной поддержкой, которая даже во время стагнации во многих секторах экономики, смотрится устойчиво. Консолидация Tele2, диверсификация бизнеса и расширение проектного портфеля делают инвестиции в компанию относительно безопасными. Однако высокая конкуренция на рынке, рост обязательств и контроль действий со стороны государства значительно ограничивают потенциальный рост компании.

Даем компании нейтральную оценку

#Разбор_компании

{kind=link}

💡 Autodesk #ADSK +6.1% после выхода отчетности

Подробный разбор https://t.me/usamarke1/1034

Отчетность📋

💰Выручка 952m$ (+1.4% к прогнозу) (+13% г/г)

💰Чистая прибыль 132m$ (+98% г/г)

💰EPS 1.04$ (+2% к прогнозу)

Разработчик ПО для проектирования представил сильный отчет. Autodesk превысил не только основные финансовые показатели г/г, но и прогнозы по выручке и прибыли. Такой результат отразился на котировках, после выхода отчета они выросли более, чем на 6%.

Выручка по сегментам

📍 AEC – 419.4m$ (+17% г/г, 44% выручки)

📍 AutoCAD и AutoCAD LT– 278.8m$ (+14% г/г, 29% выручки)

📍 MFG – 194.1m$ (+7% г/г, 20% выручки)

📍 M&E – 54m$ (+7% г/г, 6% выручки)

📍 Прочее – 6.1m$ (-6% г/г, 1% выручки)

Прослеживается рост выручки по всем сегментам. Эмитент смог улучшить свое финансовое положение благодаря 2-м основным факторам. Во-первых, переход на новую модель распространение ПО. Теперь компания не продает лицензию, а распространяет программное обеспечение с помощью подписок. Во-вторых, Autodesk продолжает активно внедрять пользующиеся огромной популярностью облачные технологии. Тут стоит напомнить о недавней покупке компании Pype, которая и занимается поставкой облачных решений для автоматизации рабочих процессов строительных проектов. Своим успехом эмитент обязан в том числе сделке.

Выручка по регионам

📍 США – 328.5m$ (+14% г/г, 34% выручки)

📍 Южная Америка – 64.4m$ (+4% г/г, 7% выручки)

📍 Европа, Ближний восток и Африка – 364.3m$ (+11% г/г, 38% выручки)

📍 Азиатско-Тихоокеанский регион – 195.2m$ (+19% г/г, 21% выручки)

Выручка по регионам растет также стабильно. Пока рано говорить о том, что компанию вытесняют местные конкуренты, но, как известно, конкуренция очень высокая, особенно на рынке 3D моделирования.

Наша оценка 📋

🔎По сравнению с прошлым отчетом и сложным периодом пандемии COVID-19, текущие результаты выглядят отлично. Autodesk, как и большинство компаний, переходит на модель подписок, а также продолжает внедрять облачные технологии. Эмитент наращивает финансовые показатели и сокращать разрыв между рыночной и фактической стоимостью бизнеса. Но даже сейчас котировки находятся очень высоко, будущие перспективы и текущие успехи подталкивают акции наверх. Мы наблюдаем за Autodesk и ждём коррекцию на 10-15%.

❇️ Autodesk – меняем нейтральную на нейтрально-положительную оценку

#отчетность

Подробный разбор https://t.me/usamarke1/1034

Отчетность📋

💰Выручка 952m$ (+1.4% к прогнозу) (+13% г/г)

💰Чистая прибыль 132m$ (+98% г/г)

💰EPS 1.04$ (+2% к прогнозу)

Разработчик ПО для проектирования представил сильный отчет. Autodesk превысил не только основные финансовые показатели г/г, но и прогнозы по выручке и прибыли. Такой результат отразился на котировках, после выхода отчета они выросли более, чем на 6%.

Выручка по сегментам

📍 AEC – 419.4m$ (+17% г/г, 44% выручки)

📍 AutoCAD и AutoCAD LT– 278.8m$ (+14% г/г, 29% выручки)

📍 MFG – 194.1m$ (+7% г/г, 20% выручки)

📍 M&E – 54m$ (+7% г/г, 6% выручки)

📍 Прочее – 6.1m$ (-6% г/г, 1% выручки)

Прослеживается рост выручки по всем сегментам. Эмитент смог улучшить свое финансовое положение благодаря 2-м основным факторам. Во-первых, переход на новую модель распространение ПО. Теперь компания не продает лицензию, а распространяет программное обеспечение с помощью подписок. Во-вторых, Autodesk продолжает активно внедрять пользующиеся огромной популярностью облачные технологии. Тут стоит напомнить о недавней покупке компании Pype, которая и занимается поставкой облачных решений для автоматизации рабочих процессов строительных проектов. Своим успехом эмитент обязан в том числе сделке.

Выручка по регионам

📍 США – 328.5m$ (+14% г/г, 34% выручки)

📍 Южная Америка – 64.4m$ (+4% г/г, 7% выручки)

📍 Европа, Ближний восток и Африка – 364.3m$ (+11% г/г, 38% выручки)

📍 Азиатско-Тихоокеанский регион – 195.2m$ (+19% г/г, 21% выручки)

Выручка по регионам растет также стабильно. Пока рано говорить о том, что компанию вытесняют местные конкуренты, но, как известно, конкуренция очень высокая, особенно на рынке 3D моделирования.

Наша оценка 📋

🔎По сравнению с прошлым отчетом и сложным периодом пандемии COVID-19, текущие результаты выглядят отлично. Autodesk, как и большинство компаний, переходит на модель подписок, а также продолжает внедрять облачные технологии. Эмитент наращивает финансовые показатели и сокращать разрыв между рыночной и фактической стоимостью бизнеса. Но даже сейчас котировки находятся очень высоко, будущие перспективы и текущие успехи подталкивают акции наверх. Мы наблюдаем за Autodesk и ждём коррекцию на 10-15%.

❇️ Autodesk – меняем нейтральную на нейтрально-положительную оценку

#отчетность

{kind=link}

📌 Tal Education разбор

💡Китайская онлайн школа растет огромными темпами и бьет все рекорды. Однако с ней связано несколько темных историй и судебных разбирательств. Так ли привлекателен данный бизнес, как кажется при первом взгляде?

🔎 Тикер #TAL

💵 Цена 73,36$

О компании 🗒

TAL Education Group - китайская холдинговая компания, которая предлагает внешкольное образование для учащихся начальной и средней школы.

📌 Финансовые показатели

❇️ Капитализация 44,7b $

❇️ За 5 лет котировки выросли на 903,4%, отрасль выросла на 251,7% (оба показателя с учетом дивидендов)

❇️ Акции торгуются на 24% выше доковидных уровней

❇️ P/E 1681 среднее по отрасли 27,3

❇️ P/B 16,3 среднее по отрасли 2,6

❇️ Выручка за 5 лет выросла на 604%

❇️ Прибыль за аналогичный период снизилась на 76%

⛔️ Долг низкий. Debt/Equity составляет 9,6%. Ликвидные средства 2,78b$, Долг 265m$.

❇️ Дивиденды выплачивались лишь в 2013-2014 годах.

Преимущества 👍

1️⃣ Китайский рынок онлайн образования растет даже более быстрыми темпами, чем в США или в целом по миру. Выручка китайского рынка онлайн-образования достигла 40,6b$ в 2019 году и, как ожидается, вырастет до 89b$ в следующие три-пять лет, что соответствует темпам роста от 16% до 24%.(по миру это значение составляет 7-10%). Развитие технологий и популяризация онлайн-курсов обучения будет способствовать росту китайской индустрии онлайн-образования. Все это положительно скажется на выручке компании.

2️⃣ Закон о частном образовании с поправками, принятый правительством Китая, позволяет правительствам на уровне префектуры или выше поддерживать частные школы (например, TAL). А именно: продвигать их услуги, предоставляя студенческие ссуды или стипендии, а также сдавая в аренду или передавая школе неиспользуемые государственные активы. В целом TAL это частная компания, однако правительство Китая помогает им в развитии.

3️⃣ Географическое расширение - ключевая часть стратегии роста TAL. Компания проникла в самые разные города. В итоге выручка от городов второго и третьего уровня помогла Tal серьезно нарастить выручку за период COVID, так как там уровень проникновения был несколько ниже, чем в городах первого уровня - Пекин, Шанхай, Гуанчжоу, Шэньчжэнь и Нанкин.

Также плюсом является то, что весь доход компания получает с местного рынка, поэтому она не будет страдать от политических конфликтов с США.

🔜 Продолжение в следующем посте

💡Китайская онлайн школа растет огромными темпами и бьет все рекорды. Однако с ней связано несколько темных историй и судебных разбирательств. Так ли привлекателен данный бизнес, как кажется при первом взгляде?

🔎 Тикер #TAL

💵 Цена 73,36$

О компании 🗒

TAL Education Group - китайская холдинговая компания, которая предлагает внешкольное образование для учащихся начальной и средней школы.

📌 Финансовые показатели

❇️ Капитализация 44,7b $

❇️ За 5 лет котировки выросли на 903,4%, отрасль выросла на 251,7% (оба показателя с учетом дивидендов)

❇️ Акции торгуются на 24% выше доковидных уровней

❇️ P/E 1681 среднее по отрасли 27,3

❇️ P/B 16,3 среднее по отрасли 2,6

❇️ Выручка за 5 лет выросла на 604%

❇️ Прибыль за аналогичный период снизилась на 76%

⛔️ Долг низкий. Debt/Equity составляет 9,6%. Ликвидные средства 2,78b$, Долг 265m$.

❇️ Дивиденды выплачивались лишь в 2013-2014 годах.

Преимущества 👍

1️⃣ Китайский рынок онлайн образования растет даже более быстрыми темпами, чем в США или в целом по миру. Выручка китайского рынка онлайн-образования достигла 40,6b$ в 2019 году и, как ожидается, вырастет до 89b$ в следующие три-пять лет, что соответствует темпам роста от 16% до 24%.(по миру это значение составляет 7-10%). Развитие технологий и популяризация онлайн-курсов обучения будет способствовать росту китайской индустрии онлайн-образования. Все это положительно скажется на выручке компании.

2️⃣ Закон о частном образовании с поправками, принятый правительством Китая, позволяет правительствам на уровне префектуры или выше поддерживать частные школы (например, TAL). А именно: продвигать их услуги, предоставляя студенческие ссуды или стипендии, а также сдавая в аренду или передавая школе неиспользуемые государственные активы. В целом TAL это частная компания, однако правительство Китая помогает им в развитии.

3️⃣ Географическое расширение - ключевая часть стратегии роста TAL. Компания проникла в самые разные города. В итоге выручка от городов второго и третьего уровня помогла Tal серьезно нарастить выручку за период COVID, так как там уровень проникновения был несколько ниже, чем в городах первого уровня - Пекин, Шанхай, Гуанчжоу, Шэньчжэнь и Нанкин.

Также плюсом является то, что весь доход компания получает с местного рынка, поэтому она не будет страдать от политических конфликтов с США.

🔜 Продолжение в следующем посте

{kind=link}

Риски 👎

1️⃣ TAL это не единый механизм. Организация, которая представляет собой мешанину из франшиз и организаций под эгидой TAL, ранее была обвинена в мошенничестве, манипуляциями с прибылью и обмане. Речь идет об отчете Мадди Уотерса, где TAL обвинялась в завышении финансовых показтелей. Однако комитет, сформированный для расследования этих вопросов, не нашел доказательств, подтверждающих эти утверждения.

2️⃣ TAL заранее собирает плату за обучение, учитывает ее как отложенный доход и пропорционально признает, когда курсы проводятся. Для персонализированных премиальных услуг - студенты могут отказаться от обучения в любое время, однако возмещение средств предоставляется в соответствии с определенными условиями. Это создает существенную проблему учета выручки.

Отсрочка доходов означает, что TAL может гибко управлять прибылью, увеличивая ее или уменьшая. Это делает потоки доходов менее прозрачными и непредсказуемыми.

3️⃣ TAL обладает серьезным штатом сотрудников - 21 387 преподавателей. По заявлениям представителей компании, TAL уже охватил около 13% всего рынка начального образования Китая. Однако валовая выручка, за вычетом сегмента студентов, показывает снижение средней цены продажи с 267$ в 2017 году до 183$ в 2019 году. Нет информации о количестве оплаченных часов обучения, но это может свидетельствовать о значительных скидках для увеличения доходов. Это тоже кажется странным, если бизнес уже контролирует около 13% всего адресного рынка. Так что компании либо тяжело расширяться, что им приходится снижать цену на занятия, либо у них гораздо меньше учеников, чем они сообщают.

4️⃣ Выручка растет огромными темпами, однако не все так хорошо, как кажется на первый взгляд. Расходы на продажи и маркетинг, направленные на поддержание этого огромного снежного кома доходов – значительны, 126m$ в 2017 году и 484m$ в 2019 году (+284%). Выручка за аналогичный период выросла лишь на 130%. То есть расходы растут значительно быстрее, чем доходы. В сочетании со снижением цен на обучение это может означать, что доля рынка покупается, а не зарабатывается.

Аналогичные явления можно наблюдать и с гигантской группой преподавателей - зарплаты выросли с 244 m$ до 553m$ за тот же период. Эти расходы тоже растут быстрее, чем выручка.

Итоги 📝

🔝 На бумаге TAL выглядит весьма хорошей компанией в перспективном сегменте, однако при детальном рассмотрении выявляется множество проблем. Даже если откинуть в сторону все вопросы, связанные с правдивостью отчетов, то остаются быстрорастущие расходы и снижение прибыли. С учетом того насколько это компания уже выросла в данном году, покупка не является хорошим решением в данный момент. Но как объект инвестиций – заметно интереснее K12.

⚖️ Даем компании нейтрально-негативную оценку.

#Разбор_компании

1️⃣ TAL это не единый механизм. Организация, которая представляет собой мешанину из франшиз и организаций под эгидой TAL, ранее была обвинена в мошенничестве, манипуляциями с прибылью и обмане. Речь идет об отчете Мадди Уотерса, где TAL обвинялась в завышении финансовых показтелей. Однако комитет, сформированный для расследования этих вопросов, не нашел доказательств, подтверждающих эти утверждения.

2️⃣ TAL заранее собирает плату за обучение, учитывает ее как отложенный доход и пропорционально признает, когда курсы проводятся. Для персонализированных премиальных услуг - студенты могут отказаться от обучения в любое время, однако возмещение средств предоставляется в соответствии с определенными условиями. Это создает существенную проблему учета выручки.

Отсрочка доходов означает, что TAL может гибко управлять прибылью, увеличивая ее или уменьшая. Это делает потоки доходов менее прозрачными и непредсказуемыми.

3️⃣ TAL обладает серьезным штатом сотрудников - 21 387 преподавателей. По заявлениям представителей компании, TAL уже охватил около 13% всего рынка начального образования Китая. Однако валовая выручка, за вычетом сегмента студентов, показывает снижение средней цены продажи с 267$ в 2017 году до 183$ в 2019 году. Нет информации о количестве оплаченных часов обучения, но это может свидетельствовать о значительных скидках для увеличения доходов. Это тоже кажется странным, если бизнес уже контролирует около 13% всего адресного рынка. Так что компании либо тяжело расширяться, что им приходится снижать цену на занятия, либо у них гораздо меньше учеников, чем они сообщают.

4️⃣ Выручка растет огромными темпами, однако не все так хорошо, как кажется на первый взгляд. Расходы на продажи и маркетинг, направленные на поддержание этого огромного снежного кома доходов – значительны, 126m$ в 2017 году и 484m$ в 2019 году (+284%). Выручка за аналогичный период выросла лишь на 130%. То есть расходы растут значительно быстрее, чем доходы. В сочетании со снижением цен на обучение это может означать, что доля рынка покупается, а не зарабатывается.

Аналогичные явления можно наблюдать и с гигантской группой преподавателей - зарплаты выросли с 244 m$ до 553m$ за тот же период. Эти расходы тоже растут быстрее, чем выручка.

Итоги 📝

🔝 На бумаге TAL выглядит весьма хорошей компанией в перспективном сегменте, однако при детальном рассмотрении выявляется множество проблем. Даже если откинуть в сторону все вопросы, связанные с правдивостью отчетов, то остаются быстрорастущие расходы и снижение прибыли. С учетом того насколько это компания уже выросла в данном году, покупка не является хорошим решением в данный момент. Но как объект инвестиций – заметно интереснее K12.

⚖️ Даем компании нейтрально-негативную оценку.

#Разбор_компании

{kind=link}

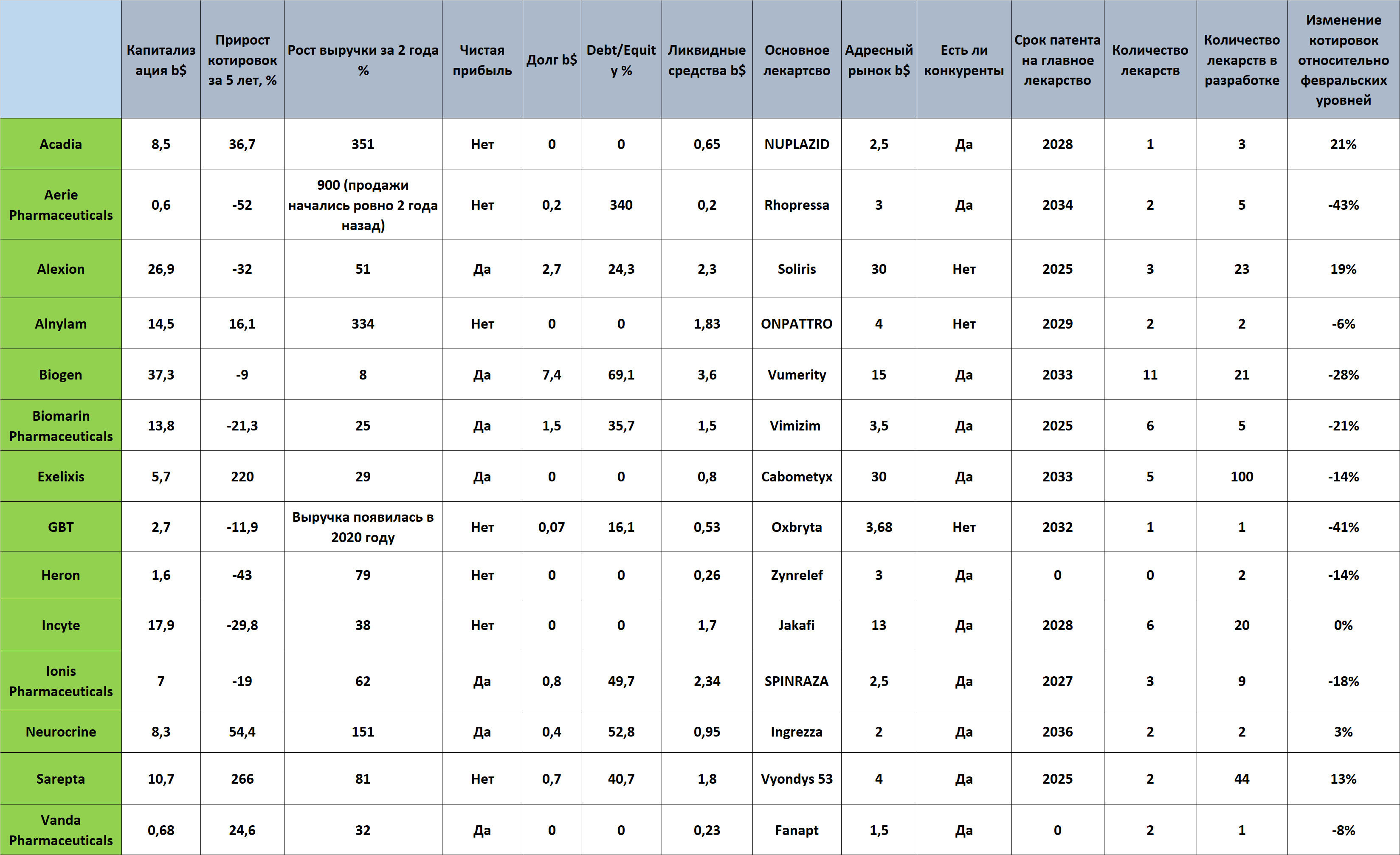

💡Продолжаем одну из ваших любимых рубрик – сравнение. Вторая часть разбора биотехнологического сектора.

С первой можете ознакомиться по ссылке https://t.me/usamarke1/1449

1️⃣ Ionis Pharmaceuticals

Компания специализируется на производстве препаратов для очень узкоспециализированного рынка. Компания нацелена на обнаружение и разработку терапевтических средств, воздействующих на РНК. В прошлом посте мы разбирали Alnylam, которая развивается в том же сегменте, но в отличие от конкурента, разрабатывает и продает лекарства самостоятельно. Ionis же реализует препараты через Biogen. Ionis получает только 14,5% роялти от этого сотрудничества. В то же время у компании очень большой портфель препаратов в разработке, но стоит заметить, что всего 5 находятся на последней стадии. Лекарства перспективные, но еще неизвестна вероятность одобрения, к тому же и конкуренты очень сильные.

🔎Стратегия: агрессивная

📊Потенциал роста котировок: 10-15% в год

2️⃣ Exelixis

Эмитент имеет один отличный препарат, который используется для лечения различных типов рака. Cabometyx (был одобрен в 2012 году) от рака щитовидной железы (4% текущей выручки). В 2015 году лекарство было одобрено для лечения различных форм рака кожи. В 2016 для лечения пациентов с почечно-клеточной карциномой. А в январе 2019 года FDA одобрило Cabometyx для лечения наиболее распространенного типа рака печени.

👍На этом компания не останавливается, потенциально препарат может быть одобрен для 15 типов рака, уже сейчас планируется подать 100 заявок в FDA. Cabometyx позволяет очень быстро наращивать выручку, за 6 лет с 25m$ до 957m$ (+3828%). Exelixis концентрирует выручку на одном препарате и пока что планирует развивать только его. Но при этом компания инвестирует более 53,3% выручки в исследования и разработки, и имеет ряд контрактов с такими грандами как Pfizer, Biogen и Roche. Текущая просадка позволяет взять эмитента по отличной цене, мультипликатор P/S всего 5,9 учитывая перспективы роста - это отличная сделка. Продолжим докупать эмитента в портфель роста.

🔎Стратегия: умеренно-агрессивная

📊Потенциал роста котировок: 15-25% в год

3️⃣ Aerie Pharmaceuticals

В портфеле находится 2 препарата, которые конкурируют друг с другом. Они направлены на снижение внутриглазного давления. Несмотря на то что препараты показали результаты в два раза лучше аналогов, они не смогли показать заявленные результаты. Реальные данные за 2019 год оказались на 36% ниже прогнозируемых (70 m$ вместо 110m$), выручка растет гораздо ниже ожиданий.

⚖️В портфеле разработок находится 5 препаратов, большая часть которых выйдет на рынок в 2022 году (один из них в 2021 году). Но все они будут конкурировать друг с другом. Адресный рынок составляет 3b$. Довольно опасный вариант для инвестирования.

🔎Не рекомендуем

4️⃣ Heron

Очень опасный вариант для инвестирования, у эмитента пока что нет ни одного препарата. FDA отклонил единственное лекарство неопиоидного обезболивающего Zynrelef. Ожидаемый адресный рынок составляет 3b$, приблизительная выручка от препарата уже к 2024 году могла бы достигла 1b$. Неудивительно, что после отказа комиссии акции обвалились на 30%.

📃Отказ одобрения Zynrelef был связан с четырьмя неклиническими факторами. Это позволит ближайшее время подать повторную заявку, после того как компания исправит негативные моменты.

Пока что аналитики прогнозируют, что выручка будет падать до конца следующего года (продажи Zynrelef по предварительной заявке), но после 2021 года финансовые показатели будут расти на 30-40%. Идея рискованная, особенно учитывая оценку в 1,7b$. Но есть шанс заработать в долгосрочной перспективе.

🔎Стратегия: очень агрессивная

📊Потенциал роста котировок: 5-20% в год

🔜 Продолжение в следующем посте

С первой можете ознакомиться по ссылке https://t.me/usamarke1/1449

1️⃣ Ionis Pharmaceuticals

Компания специализируется на производстве препаратов для очень узкоспециализированного рынка. Компания нацелена на обнаружение и разработку терапевтических средств, воздействующих на РНК. В прошлом посте мы разбирали Alnylam, которая развивается в том же сегменте, но в отличие от конкурента, разрабатывает и продает лекарства самостоятельно. Ionis же реализует препараты через Biogen. Ionis получает только 14,5% роялти от этого сотрудничества. В то же время у компании очень большой портфель препаратов в разработке, но стоит заметить, что всего 5 находятся на последней стадии. Лекарства перспективные, но еще неизвестна вероятность одобрения, к тому же и конкуренты очень сильные.

🔎Стратегия: агрессивная

📊Потенциал роста котировок: 10-15% в год

2️⃣ Exelixis

Эмитент имеет один отличный препарат, который используется для лечения различных типов рака. Cabometyx (был одобрен в 2012 году) от рака щитовидной железы (4% текущей выручки). В 2015 году лекарство было одобрено для лечения различных форм рака кожи. В 2016 для лечения пациентов с почечно-клеточной карциномой. А в январе 2019 года FDA одобрило Cabometyx для лечения наиболее распространенного типа рака печени.

👍На этом компания не останавливается, потенциально препарат может быть одобрен для 15 типов рака, уже сейчас планируется подать 100 заявок в FDA. Cabometyx позволяет очень быстро наращивать выручку, за 6 лет с 25m$ до 957m$ (+3828%). Exelixis концентрирует выручку на одном препарате и пока что планирует развивать только его. Но при этом компания инвестирует более 53,3% выручки в исследования и разработки, и имеет ряд контрактов с такими грандами как Pfizer, Biogen и Roche. Текущая просадка позволяет взять эмитента по отличной цене, мультипликатор P/S всего 5,9 учитывая перспективы роста - это отличная сделка. Продолжим докупать эмитента в портфель роста.

🔎Стратегия: умеренно-агрессивная

📊Потенциал роста котировок: 15-25% в год

3️⃣ Aerie Pharmaceuticals

В портфеле находится 2 препарата, которые конкурируют друг с другом. Они направлены на снижение внутриглазного давления. Несмотря на то что препараты показали результаты в два раза лучше аналогов, они не смогли показать заявленные результаты. Реальные данные за 2019 год оказались на 36% ниже прогнозируемых (70 m$ вместо 110m$), выручка растет гораздо ниже ожиданий.

⚖️В портфеле разработок находится 5 препаратов, большая часть которых выйдет на рынок в 2022 году (один из них в 2021 году). Но все они будут конкурировать друг с другом. Адресный рынок составляет 3b$. Довольно опасный вариант для инвестирования.

🔎Не рекомендуем

4️⃣ Heron

Очень опасный вариант для инвестирования, у эмитента пока что нет ни одного препарата. FDA отклонил единственное лекарство неопиоидного обезболивающего Zynrelef. Ожидаемый адресный рынок составляет 3b$, приблизительная выручка от препарата уже к 2024 году могла бы достигла 1b$. Неудивительно, что после отказа комиссии акции обвалились на 30%.

📃Отказ одобрения Zynrelef был связан с четырьмя неклиническими факторами. Это позволит ближайшее время подать повторную заявку, после того как компания исправит негативные моменты.

Пока что аналитики прогнозируют, что выручка будет падать до конца следующего года (продажи Zynrelef по предварительной заявке), но после 2021 года финансовые показатели будут расти на 30-40%. Идея рискованная, особенно учитывая оценку в 1,7b$. Но есть шанс заработать в долгосрочной перспективе.

🔎Стратегия: очень агрессивная

📊Потенциал роста котировок: 5-20% в год

🔜 Продолжение в следующем посте

{kind=link}

5️⃣ Sarepta

Эмитент имеет три лекарства, направленных на лечение генных заболеваний. В настоящее время на рынке представлены две РНК-терапии: Exondys 51 и Vyondys 53, а третий находится в разработке. Cazimersen, появится на рынке в конце 2020 года. Препараты будут приносить в ближайшие годы 1,5-2b$

В прошлом году компания заключила интересную сделку с Roche для разработки лекарства от генной терапии мышечной дистрофии. Благодаря сделке Sarepta получила 1,2b$ (продала свои права на препарат), что позволило и дальше развивать свой портфель услуг. Сейчас у компании находится 43 патента. Генная инженерия является очень рискованным, но перспективным направлением. Текущая оценка довольно завышена, но учитывая будущие темпы роста +40% в год до 2024 года перспективы перевешивают риски.

🔎Стратегия: агрессивная

📊Потенциал роста котировок: 15-25% в год

6️⃣ Alexion

Компания разрабатывает препараты от очень редких заболеваний, с маленьким адресным рынком на котором практически нет конкурентов. Так, например, главный препарат Soliris приносит 70% выручки. Лекарство направлено на лечение пациентов с редким приобретенным заболеванием крови, характеризующимся повышенным риском тромботических осложнений.

🌎Заболевание встречается примерно у 1-ого из 80 000 человек. Стоимость полного курса 500 000$, одно из самых дорогих лекарств на рынке в данный момент. Адресный рынок 30b$. В последние 5 лет выручка росла на 16% в год, и уже сейчас составляет 20% от капитализации. Руководство ожидает, что до 2025 года, продажи замедлятся, в год +9-11%. Основная угроза – патент достаточно скоро истекает в 2025-ом году и для продолжения роста требуются новые одобренные препараты. Так же идет суд с Amgen, который хочет заявить аналог уже в 2022-ом году.

Alexion – биотех, который переходит в стадию зрелости. Есть 4 одобренных лекарства, которые стабильно улучшают финансовые показатели компании. кроме того, в разработке находится 17 препаратов на поздних стадиях исследований, еще 5 планируется добавить в ближайшее время. Положительный денежный поток позволит направлять на разработку большие средства. Можно назвать Alexion – стоимостным вариантом, который может превратиться в историю роста.

🔎Стратегия: умеренно-агрессивная

📊Потенциал роста котировок: 10-15% в год

7️⃣ Biogen

За последний месяц эмитенту сначала одобрили очень перспективное лекарство от болезни Альцгеймера - «Aducanumab», но уже через пару дней экспертный комитет FDA проголосовал против одобрения препарата. Котировки сначала взлетели на 30% после чего снизились ниже уровней 2020 года, и торгуются на 10% ниже мартовских значений.

💊У компании есть несколько перспективных препаратов, которые улучшат финансовые результаты в ближайшее время. FDA в 2019 году одобрил Vumerity от рассеянного склероза. В ходе испытаний было выявлено, что всего у 27% пациентов наблюдался рецидив, по сравнению с 46%, принимавших плацебо. На данный момент выручка всего 7m$, адресный рынок препарата более 4b$.

В разработке находится 21 препарат, 6 из них на последней фазе испытаний. Три лекарства выйдут на рынок в 2021 году и дополнят огромный портфель состоящий из 11 препаратов. Выручка эмитента растет на 7-8% в год. В будущем тенденция продолжится. Главное преимущество Biogen ее оценка, мультипликаторы в несколько раз ниже отрасли, P/E всего 8, котировки на 37% ниже февральских значений.

🔎Стратегия: агрессивная

📊Потенциал роста котировок: 10-25% в год

Эмитент имеет три лекарства, направленных на лечение генных заболеваний. В настоящее время на рынке представлены две РНК-терапии: Exondys 51 и Vyondys 53, а третий находится в разработке. Cazimersen, появится на рынке в конце 2020 года. Препараты будут приносить в ближайшие годы 1,5-2b$

В прошлом году компания заключила интересную сделку с Roche для разработки лекарства от генной терапии мышечной дистрофии. Благодаря сделке Sarepta получила 1,2b$ (продала свои права на препарат), что позволило и дальше развивать свой портфель услуг. Сейчас у компании находится 43 патента. Генная инженерия является очень рискованным, но перспективным направлением. Текущая оценка довольно завышена, но учитывая будущие темпы роста +40% в год до 2024 года перспективы перевешивают риски.

🔎Стратегия: агрессивная

📊Потенциал роста котировок: 15-25% в год

6️⃣ Alexion

Компания разрабатывает препараты от очень редких заболеваний, с маленьким адресным рынком на котором практически нет конкурентов. Так, например, главный препарат Soliris приносит 70% выручки. Лекарство направлено на лечение пациентов с редким приобретенным заболеванием крови, характеризующимся повышенным риском тромботических осложнений.

🌎Заболевание встречается примерно у 1-ого из 80 000 человек. Стоимость полного курса 500 000$, одно из самых дорогих лекарств на рынке в данный момент. Адресный рынок 30b$. В последние 5 лет выручка росла на 16% в год, и уже сейчас составляет 20% от капитализации. Руководство ожидает, что до 2025 года, продажи замедлятся, в год +9-11%. Основная угроза – патент достаточно скоро истекает в 2025-ом году и для продолжения роста требуются новые одобренные препараты. Так же идет суд с Amgen, который хочет заявить аналог уже в 2022-ом году.

Alexion – биотех, который переходит в стадию зрелости. Есть 4 одобренных лекарства, которые стабильно улучшают финансовые показатели компании. кроме того, в разработке находится 17 препаратов на поздних стадиях исследований, еще 5 планируется добавить в ближайшее время. Положительный денежный поток позволит направлять на разработку большие средства. Можно назвать Alexion – стоимостным вариантом, который может превратиться в историю роста.

🔎Стратегия: умеренно-агрессивная

📊Потенциал роста котировок: 10-15% в год

7️⃣ Biogen

За последний месяц эмитенту сначала одобрили очень перспективное лекарство от болезни Альцгеймера - «Aducanumab», но уже через пару дней экспертный комитет FDA проголосовал против одобрения препарата. Котировки сначала взлетели на 30% после чего снизились ниже уровней 2020 года, и торгуются на 10% ниже мартовских значений.

💊У компании есть несколько перспективных препаратов, которые улучшат финансовые результаты в ближайшее время. FDA в 2019 году одобрил Vumerity от рассеянного склероза. В ходе испытаний было выявлено, что всего у 27% пациентов наблюдался рецидив, по сравнению с 46%, принимавших плацебо. На данный момент выручка всего 7m$, адресный рынок препарата более 4b$.

В разработке находится 21 препарат, 6 из них на последней фазе испытаний. Три лекарства выйдут на рынок в 2021 году и дополнят огромный портфель состоящий из 11 препаратов. Выручка эмитента растет на 7-8% в год. В будущем тенденция продолжится. Главное преимущество Biogen ее оценка, мультипликаторы в несколько раз ниже отрасли, P/E всего 8, котировки на 37% ниже февральских значений.

🔎Стратегия: агрессивная

📊Потенциал роста котировок: 10-25% в год

{kind=link}

💡Gap #GPS -19.6% после выхода отчетности

Подробный разбор https://t.me/usamarke1/511

Отчетность📋

💰Выручка 3.99b$ (+5.1% к прогнозу) (-0.1% г/г)

💰Чистая прибыль 95m$ (-32% г/г)

💰EPS 0.25$ (-37.5% к прогнозу)

Крупный ритейлер повседневной одежды, который уже давно находится в трудном финансовом положении, представил отчет. Gap несмотря на свою полувековую историю, кажется, стал совсем неинтересен как потребителям, так и инвесторам. Компания оправдала прогнозы по выручке, однако прибыль просела очень сильно.

Под именем GAP собрано 6 брендов, рассмотри 3 крупнейших поподробнее.

Выручка по сегментам

📍 Old Navy – 2.2b$ (+15% г/г, 56% выручки)

📍 Gap – 993m$ (-14% г/г, 25% выручки)

📍 Banana Republic – 386m$ (-38% г/г, 10% выручки)

📍 Прочие – 373m$ (+36% г/г, 9% выручки)

Old Navy, крупнейший бренд эмитента, смог показать приличный прирост выручки. Это произошло по нескольким причинам. Во-первых, Gap серьезно вложился в развитие eCommerce и маркетинг конкретного бренда. Во-вторых, детская одежда Old Navy захватила огромную часть целевого рынка в США, бренд поднялся 1-ое место среди ритейлеров одежды для детей.

💰Одноименный бренд Gap прироста выручки не показал, без онлайн продаж дела были бы еще хуже. Эмитент рассказал, что маркетинговые кампании “Stand United” и “Be the Future” были положительно встречены потребителями, так что не стоит раньше времени говорить об абсолютной неактуальности бренда.

🔎Небольшой бренд компании под названием Athleta показал лучшие результаты среди всех сегментов. Продажи выросли на 35%. Gap также занялся его маркетингом и работой над актуальностью товаров. Интересным стало решение для привлечения новых покупателей. Бренд занимался продажей масок и одновременно знакомил потребителей с другими товарами в своем ассортименте. В целом, в период пандемии люди озаботились вопросом своей физической активности. Это также позитивно отразилось на продажах, так как Athleta это одежда для здорового образа жизни.

Наша оценка 📋

Резюмируя, отчет не настолько плох, как его восприняли инвесторы. С другой стороны, Gap уже долгие годы находится на грани краха, так как не поспевает за последними модными тенденциями. Если дела будут идти в том же духе, инвесторы совсем потеряют интерес к эмитенту.

👍Однако есть очень интересные сценарий развития событий, около года в социальных сетях светятся анонсы коллаборации Gap с Канье Уэстом. Коллекция YZY GAP привлекла огромное внимание прессы, а каждый твит Канье напрямую влиял на котировки Gap. Артист не только является законодателем моды, но и метит в совет директоров компании. Пока официального ответа от Gap не последовало, но, если желание репера будет исполнено, эмитент снова станет популярным среди молодого поколения.

📃Судя по отчету, финансовое состояние Gap очень тяжелое. Несмотря на прибыль в текущем квартале, чистая прибыль за весь 2020 год не поднялась выше 0. У эмитента большой долг, Debt to Equity 93.4%, к тому же прекратилась выплата дивидендов. К сожалению, пока кардинальных изменений не произойдет, компания продолжит увядать.

❇️ Gap – меняем негативную на нейтрально-негативную оценку

#отчетность

Подробный разбор https://t.me/usamarke1/511

Отчетность📋

💰Выручка 3.99b$ (+5.1% к прогнозу) (-0.1% г/г)

💰Чистая прибыль 95m$ (-32% г/г)

💰EPS 0.25$ (-37.5% к прогнозу)

Крупный ритейлер повседневной одежды, который уже давно находится в трудном финансовом положении, представил отчет. Gap несмотря на свою полувековую историю, кажется, стал совсем неинтересен как потребителям, так и инвесторам. Компания оправдала прогнозы по выручке, однако прибыль просела очень сильно.

Под именем GAP собрано 6 брендов, рассмотри 3 крупнейших поподробнее.

Выручка по сегментам

📍 Old Navy – 2.2b$ (+15% г/г, 56% выручки)

📍 Gap – 993m$ (-14% г/г, 25% выручки)

📍 Banana Republic – 386m$ (-38% г/г, 10% выручки)

📍 Прочие – 373m$ (+36% г/г, 9% выручки)

Old Navy, крупнейший бренд эмитента, смог показать приличный прирост выручки. Это произошло по нескольким причинам. Во-первых, Gap серьезно вложился в развитие eCommerce и маркетинг конкретного бренда. Во-вторых, детская одежда Old Navy захватила огромную часть целевого рынка в США, бренд поднялся 1-ое место среди ритейлеров одежды для детей.

💰Одноименный бренд Gap прироста выручки не показал, без онлайн продаж дела были бы еще хуже. Эмитент рассказал, что маркетинговые кампании “Stand United” и “Be the Future” были положительно встречены потребителями, так что не стоит раньше времени говорить об абсолютной неактуальности бренда.

🔎Небольшой бренд компании под названием Athleta показал лучшие результаты среди всех сегментов. Продажи выросли на 35%. Gap также занялся его маркетингом и работой над актуальностью товаров. Интересным стало решение для привлечения новых покупателей. Бренд занимался продажей масок и одновременно знакомил потребителей с другими товарами в своем ассортименте. В целом, в период пандемии люди озаботились вопросом своей физической активности. Это также позитивно отразилось на продажах, так как Athleta это одежда для здорового образа жизни.

Наша оценка 📋

Резюмируя, отчет не настолько плох, как его восприняли инвесторы. С другой стороны, Gap уже долгие годы находится на грани краха, так как не поспевает за последними модными тенденциями. Если дела будут идти в том же духе, инвесторы совсем потеряют интерес к эмитенту.

👍Однако есть очень интересные сценарий развития событий, около года в социальных сетях светятся анонсы коллаборации Gap с Канье Уэстом. Коллекция YZY GAP привлекла огромное внимание прессы, а каждый твит Канье напрямую влиял на котировки Gap. Артист не только является законодателем моды, но и метит в совет директоров компании. Пока официального ответа от Gap не последовало, но, если желание репера будет исполнено, эмитент снова станет популярным среди молодого поколения.

📃Судя по отчету, финансовое состояние Gap очень тяжелое. Несмотря на прибыль в текущем квартале, чистая прибыль за весь 2020 год не поднялась выше 0. У эмитента большой долг, Debt to Equity 93.4%, к тому же прекратилась выплата дивидендов. К сожалению, пока кардинальных изменений не произойдет, компания продолжит увядать.

❇️ Gap – меняем негативную на нейтрально-негативную оценку

#отчетность

{kind=link}

📌 Coca-Cola разбор