РОССИЯ "ОБНУЛЯЕТ" ДОЛЛАР В ПОЛЬЗУ ЗОЛОТА И ЮАНЯ. Макроэкономическую повестку ПМЭФ-2021 затмило чисто политическое решение об изменении структуры ликвидной части ФНБ. Новая структура - 40% евро, 30% юань, 20% золото, по 5% фунтов и йен. По моим расчетам, в течение месяца будет продано ~$40 млрд USD и ~$6 млрд GBP, куплено на ~$24 млрд золота и ~$19 млрд юаней.

🟠 Скорее всего, Банк России произведет обмен валюты в ФНБ на часть своих запасов золота и других валют. Сейчас всего резервов на ~$600 млрд, в том числе ~$140 млрд в золоте (73,9 млн унций по $1900) и ~$120 млрд ликвидной части ФНБ. То есть золота 23% всех резервов и 29% той части, которая принадлежит Банку России, не относится к ФНБ. В результате свопа с ФНБ доля золота снизится до 24% в собственных резервах Банка России.

🟠 Дальше пополнение ФНБ за счёт избыточных нефтегазовых доходов (при нефти ~$65/bbl это ~$3 млрд в месяц) может также производится за счёт свопа золота с Банком России ЛИБО за счёт покупок золота на рынке у производителей. В принципе и тот, и другой вариант не имеет значения для курса рубля. Но получается до слёз смешно, когда доходы от нефти мы "закапываем" в своё же золото.

⁉️ Остаются интересные вопросы, как повлияет на курс и бюджет возможная сделка между БР и ФНБ. Это >1,7 трлн руб. выручки от продажи золота для ЦБ и >1 трлн прибыли, которую нужно будет заплатить в бюджет, а ещё возможен НДС. Начинал покупать золото Банк России в 2006 по ~$600 за тройскую унцию и закончил в марте 2020. Будут ли продажи валюты в рынок от того, что Банк России должен заплатить в бюджет в виде налогов и дивидендов?!

✅ Предыстория. Структура ФНБ начала меняться с февраля 2021, когда уменьшилась доля евро и доллара с 45+45% до 35+35% в пользу юаня 15% и йены 5%. Минфин ежемесячно публикует данные, а Банк России показывает валютную структуру всех резервов с задержкой в полгода. Сейчас знаем структуру лишь на 1 октября 2020 - из $583 млрд тогда $139 или 24% было в золоте, 29% евро, 22% долларов, 12% юаней, 6% GBP, 7% йен и прочих валют. Полагаю, что Банк России сам снижал долю долларов в резервах и в итоге может также от них отказаться (сейчас это ~$120 млрд)

🟠 Скорее всего, Банк России произведет обмен валюты в ФНБ на часть своих запасов золота и других валют. Сейчас всего резервов на ~$600 млрд, в том числе ~$140 млрд в золоте (73,9 млн унций по $1900) и ~$120 млрд ликвидной части ФНБ. То есть золота 23% всех резервов и 29% той части, которая принадлежит Банку России, не относится к ФНБ. В результате свопа с ФНБ доля золота снизится до 24% в собственных резервах Банка России.

🟠 Дальше пополнение ФНБ за счёт избыточных нефтегазовых доходов (при нефти ~$65/bbl это ~$3 млрд в месяц) может также производится за счёт свопа золота с Банком России ЛИБО за счёт покупок золота на рынке у производителей. В принципе и тот, и другой вариант не имеет значения для курса рубля. Но получается до слёз смешно, когда доходы от нефти мы "закапываем" в своё же золото.

⁉️ Остаются интересные вопросы, как повлияет на курс и бюджет возможная сделка между БР и ФНБ. Это >1,7 трлн руб. выручки от продажи золота для ЦБ и >1 трлн прибыли, которую нужно будет заплатить в бюджет, а ещё возможен НДС. Начинал покупать золото Банк России в 2006 по ~$600 за тройскую унцию и закончил в марте 2020. Будут ли продажи валюты в рынок от того, что Банк России должен заплатить в бюджет в виде налогов и дивидендов?!

✅ Предыстория. Структура ФНБ начала меняться с февраля 2021, когда уменьшилась доля евро и доллара с 45+45% до 35+35% в пользу юаня 15% и йены 5%. Минфин ежемесячно публикует данные, а Банк России показывает валютную структуру всех резервов с задержкой в полгода. Сейчас знаем структуру лишь на 1 октября 2020 - из $583 млрд тогда $139 или 24% было в золоте, 29% евро, 22% долларов, 12% юаней, 6% GBP, 7% йен и прочих валют. Полагаю, что Банк России сам снижал долю долларов в резервах и в итоге может также от них отказаться (сейчас это ~$120 млрд)

Telegram

Truevalue

Банк России официально объявил, что прекращает покупки золота в резервы. Скупка продолжалась 15 лет - с 2006 года куплено ~1900 т золота на ~$67 млрд. Сейчас купленное золото стоит $100 млрд., а все запасы золота в международных резервах $120 млрд. (доля…

ПМЭФ-2021. ЦИТАТЫ. Из обширной программы на форуме с точки зрения макроэкономики выделю три сессии:

1️⃣ Орешкин-Силуанов-Набиуллина-Решетников-Георгиева:

👉 М. Орешкин точно отметил про смещение от монетарной к бюджетной политике, оно уже активно идёт в мире на примере США, но на вопрос про Россию перевернул все обратно: "в России очень правильная макроэкономическая конструкция, бюджетное правило менять не нужно, очень низкий уровень долга в экономике, что говорит об эффективности ДКП – то есть изменение ставок может оказать серьезное влияние на совокупный спрос", и вообще "хорошо, что в этом году дефицит серьезно сократится" (УВЫ, НЕ СКОРО ПОЙМЕМ, ЧТО УПРАВЛЯТЬ ЭКОНОМИКОЙ С ПОМОЩЬЮ СТАВОК И ЦЕЛЕЙ ПО ДЕФИЦИТУ НЕЭФФЕКТИВНО)

👉 Э. Набиуллина - у нас кроме временных факторов совсем другие инфляционные ожидания (чем в мире) и надо поднимать ставки… Разгон инфляции помешает экономическому росту… Цитата: "Нам нужен устойчивый экономический рост, устойчивая инфляция. На этой базе - доступные кредиты и устойчивые процентные ставки – это то, что помогает экономическому росту" (ОЧЕНЬ ПРАВИЛЬНО, НО УВЫ ВЫРВАНО ИЗ ДРУГОГО КОНТЕКСТА - МОЛ НИЗКАЯ ИНФЛЯЦИЯ ПРИВОДИТ К РОСТУ)

👉 А. Силуанов: "Детские болезни левизны" в мире из-за повышенных социальных расходов "должны быть преодолены". В РФ расходы нарастили до 22 трлн. и теперь будем сокращать, чтобы вернуться на нормальные уровни бюджета. Нормализация ДКП и бюджетной политики: "Мы с Эльвирой ходим парой" 😂 Тесная координация всех денежных властей (ОК, ТОЛЬКО КООРДИНАЦИЯ ДОЛЖНА БЫТЬ НЕ ТОЛЬКО С ТОЧКИ ЗРЕНИЯ ИНФЛЯЦИИ)

👉 М. Решетников: для роста нужны инвестиции, мы готовы поддерживать частные инвестиции, но в условиях нормализации бюджетной и ДКП. "Недостаток капитала в экономике" - решаем через госгарантии, ставка на ВЭБ, инфраструктурные кредиты, субсидирование ставок. Но проблема может быть в убыточных проектах. Отметил недоиспользование бюджетных расходов.

👉 К. Георгиева МВФ: о бюджетной политике – "после 2009 года думали об ограничении расходов, а сейчас думают о повышении доходов", но дальше опять про проблему долгов и их обслуживания.

👉 Про инфляцию Орешкин очень точно сказал – "конкуренция и долгосрочное предсказуемое регулирование" - то, что нужно для ограничения инфляции. Набиуллина за конкуренцию, но против регулирования (демпферов и т.п.), также против стимулирования кредитования мерами макропруденциальной политики (она якобы лишь для ограничения финансовых рисков существует), считает, что ЦБ не должен регулировать структуру кредита (это задача Правительства), не верит, что сокращение потребительского кредита увеличит инвестиционное. "Мы против кредитного таргетирования, оно будет противоречить инфляционному таргетированию".

2️⃣ Греф-Орешкин

👉 М. Орешкин: "Левый поворот в бюджетной политике", "экосистемная революция" – модель экономики, построенная вокруг потребителя (в отличие от отраслевого подхода вокруг продукта ранее).

👉 Г. Греф: "Дефициты будут шире – это приводит к глобальной нестабильности?" Орешкин: "Нет, это приводит к большей стабильности. Тот же Китай живет долгое время со стабильными процентными ставками и уровнем дефицита бюджета и регулируемого кредитования реагирует на то, что происходит в экономике. Если в последние 20-30 лет все следили за решениями Центрального банка – повысят или не повысят ставку, то через 10 лет все в первую очередь будут смотреть, что Правительства объявляются с точки зрения дефицитов, какие программы он объявляют. Это другая модель макроэкономического поиска баланса."

1️⃣ Орешкин-Силуанов-Набиуллина-Решетников-Георгиева:

👉 М. Орешкин точно отметил про смещение от монетарной к бюджетной политике, оно уже активно идёт в мире на примере США, но на вопрос про Россию перевернул все обратно: "в России очень правильная макроэкономическая конструкция, бюджетное правило менять не нужно, очень низкий уровень долга в экономике, что говорит об эффективности ДКП – то есть изменение ставок может оказать серьезное влияние на совокупный спрос", и вообще "хорошо, что в этом году дефицит серьезно сократится" (УВЫ, НЕ СКОРО ПОЙМЕМ, ЧТО УПРАВЛЯТЬ ЭКОНОМИКОЙ С ПОМОЩЬЮ СТАВОК И ЦЕЛЕЙ ПО ДЕФИЦИТУ НЕЭФФЕКТИВНО)

👉 Э. Набиуллина - у нас кроме временных факторов совсем другие инфляционные ожидания (чем в мире) и надо поднимать ставки… Разгон инфляции помешает экономическому росту… Цитата: "Нам нужен устойчивый экономический рост, устойчивая инфляция. На этой базе - доступные кредиты и устойчивые процентные ставки – это то, что помогает экономическому росту" (ОЧЕНЬ ПРАВИЛЬНО, НО УВЫ ВЫРВАНО ИЗ ДРУГОГО КОНТЕКСТА - МОЛ НИЗКАЯ ИНФЛЯЦИЯ ПРИВОДИТ К РОСТУ)

👉 А. Силуанов: "Детские болезни левизны" в мире из-за повышенных социальных расходов "должны быть преодолены". В РФ расходы нарастили до 22 трлн. и теперь будем сокращать, чтобы вернуться на нормальные уровни бюджета. Нормализация ДКП и бюджетной политики: "Мы с Эльвирой ходим парой" 😂 Тесная координация всех денежных властей (ОК, ТОЛЬКО КООРДИНАЦИЯ ДОЛЖНА БЫТЬ НЕ ТОЛЬКО С ТОЧКИ ЗРЕНИЯ ИНФЛЯЦИИ)

👉 М. Решетников: для роста нужны инвестиции, мы готовы поддерживать частные инвестиции, но в условиях нормализации бюджетной и ДКП. "Недостаток капитала в экономике" - решаем через госгарантии, ставка на ВЭБ, инфраструктурные кредиты, субсидирование ставок. Но проблема может быть в убыточных проектах. Отметил недоиспользование бюджетных расходов.

👉 К. Георгиева МВФ: о бюджетной политике – "после 2009 года думали об ограничении расходов, а сейчас думают о повышении доходов", но дальше опять про проблему долгов и их обслуживания.

👉 Про инфляцию Орешкин очень точно сказал – "конкуренция и долгосрочное предсказуемое регулирование" - то, что нужно для ограничения инфляции. Набиуллина за конкуренцию, но против регулирования (демпферов и т.п.), также против стимулирования кредитования мерами макропруденциальной политики (она якобы лишь для ограничения финансовых рисков существует), считает, что ЦБ не должен регулировать структуру кредита (это задача Правительства), не верит, что сокращение потребительского кредита увеличит инвестиционное. "Мы против кредитного таргетирования, оно будет противоречить инфляционному таргетированию".

2️⃣ Греф-Орешкин

👉 М. Орешкин: "Левый поворот в бюджетной политике", "экосистемная революция" – модель экономики, построенная вокруг потребителя (в отличие от отраслевого подхода вокруг продукта ранее).

👉 Г. Греф: "Дефициты будут шире – это приводит к глобальной нестабильности?" Орешкин: "Нет, это приводит к большей стабильности. Тот же Китай живет долгое время со стабильными процентными ставками и уровнем дефицита бюджета и регулируемого кредитования реагирует на то, что происходит в экономике. Если в последние 20-30 лет все следили за решениями Центрального банка – повысят или не повысят ставку, то через 10 лет все в первую очередь будут смотреть, что Правительства объявляются с точки зрения дефицитов, какие программы он объявляют. Это другая модель макроэкономического поиска баланса."

ПМЭФ-2021. ЦИТАТЫ (продолжение)

3️⃣ Пленарное заседание с Путиным

👉 Ведущий: "Когда прошлый очень тяжелый год закончился, оказалось, что резервы России выросли, а бюджет недотратил 1 трлн руб. У инвесторов есть вопросы – если российские власти сами складывают деньги в кубышку и недотрачивают на свою же экономику, почему частные инвесторы должны поверить, что в Россию можно вкладывать?"

Путин: "Логика мне не очень понятна… У нас есть необходимые ресурсы. В этом году будет профицитный бюджет, у нас торговый баланс профицитом, у нас растут ЗВР свыше 600 млрд и ФНБ… Важно, что эти резервы растут. Свыше 7% ВВП будем направлять деньги на крупные инфраструктурные проекты, но их надо подготовить, посчитать, мы не должны тупо как сельский сеятель разбрасывать налево или направо эти зерна. Все должно быть рационально потрачено с максимальным эффектом".

Ведущий: "Я проще спрошу, РФ кубышку раскупоривать собирается?".

Путин: "Так мы это делаем… Сотни миллиардов рублей направлены на инфраструктурные проекты." (УВЫ, ПОКА НЕТ)

👉 Ведущий: "Известный блогер Олег Дерипаска постоянно пишет про Центробанк, мол зажимает деньги для бизнеса, ставки слишком высокие, развиваться невозможно".

Путин: "У нас две наиболее актуальные проблемы – рынок труда 5,2% безработица и инфляция 5,8%... Центробанк и так держал слишком низкую для нашей экономику ставку на протяжении длительного периода времени (МЕНЬШЕ ГОДА). Он вынужден реагировать на то, что происходит в экономике, в том числе и зажимая ликвидность. И О.В. Дерипаска об этом знает – он опытный бизнесмен, но ему хочется дешевле занимать".

✅ Я писал недавно о том, как Россия не ценит свою валюту, - про рубль Путин ничего не сказал, но много говорил о долларе: "США не ценят свою национальную валюту как международную резервную". Вместо бессмысленных по большому счёту для экономики России рассуждений о том, в каких валютах проводить расчёты и хранить резервы, следовало бы послать message собственной элите, в чём хранить сбережения. Пока российская элита хранит сбережения исключительно в USD или даже в "кучках Кудрина", потенциал роста экономики не увеличить при нынешних self-imposed ограничениях.

⛔️ Случился показательный диалог между К. Собчак и Ю. Пронько после известий, что ФНБ избавляется от USD:

Собчак: "У меня все деньги в долларах - куда избавиться? На рубли точно ничего менять нельзя – вы что? Был только один год, когда рубль рос, а так он всегда падает".

Пронько: "Я советом Кудрина воспользовался – кучки Кудрина – рубли, евро, доллары по 1/3".

Собчак: "Я бы из кучек Кудрина рубли исключила, остальное – верно!"😂

3️⃣ Пленарное заседание с Путиным

👉 Ведущий: "Когда прошлый очень тяжелый год закончился, оказалось, что резервы России выросли, а бюджет недотратил 1 трлн руб. У инвесторов есть вопросы – если российские власти сами складывают деньги в кубышку и недотрачивают на свою же экономику, почему частные инвесторы должны поверить, что в Россию можно вкладывать?"

Путин: "Логика мне не очень понятна… У нас есть необходимые ресурсы. В этом году будет профицитный бюджет, у нас торговый баланс профицитом, у нас растут ЗВР свыше 600 млрд и ФНБ… Важно, что эти резервы растут. Свыше 7% ВВП будем направлять деньги на крупные инфраструктурные проекты, но их надо подготовить, посчитать, мы не должны тупо как сельский сеятель разбрасывать налево или направо эти зерна. Все должно быть рационально потрачено с максимальным эффектом".

Ведущий: "Я проще спрошу, РФ кубышку раскупоривать собирается?".

Путин: "Так мы это делаем… Сотни миллиардов рублей направлены на инфраструктурные проекты." (УВЫ, ПОКА НЕТ)

👉 Ведущий: "Известный блогер Олег Дерипаска постоянно пишет про Центробанк, мол зажимает деньги для бизнеса, ставки слишком высокие, развиваться невозможно".

Путин: "У нас две наиболее актуальные проблемы – рынок труда 5,2% безработица и инфляция 5,8%... Центробанк и так держал слишком низкую для нашей экономику ставку на протяжении длительного периода времени (МЕНЬШЕ ГОДА). Он вынужден реагировать на то, что происходит в экономике, в том числе и зажимая ликвидность. И О.В. Дерипаска об этом знает – он опытный бизнесмен, но ему хочется дешевле занимать".

✅ Я писал недавно о том, как Россия не ценит свою валюту, - про рубль Путин ничего не сказал, но много говорил о долларе: "США не ценят свою национальную валюту как международную резервную". Вместо бессмысленных по большому счёту для экономики России рассуждений о том, в каких валютах проводить расчёты и хранить резервы, следовало бы послать message собственной элите, в чём хранить сбережения. Пока российская элита хранит сбережения исключительно в USD или даже в "кучках Кудрина", потенциал роста экономики не увеличить при нынешних self-imposed ограничениях.

⛔️ Случился показательный диалог между К. Собчак и Ю. Пронько после известий, что ФНБ избавляется от USD:

Собчак: "У меня все деньги в долларах - куда избавиться? На рубли точно ничего менять нельзя – вы что? Был только один год, когда рубль рос, а так он всегда падает".

Пронько: "Я советом Кудрина воспользовался – кучки Кудрина – рубли, евро, доллары по 1/3".

Собчак: "Я бы из кучек Кудрина рубли исключила, остальное – верно!"😂

Антон Табах отлично всё подытожил для Forbes по мотивам моей заметки. Добавлю, что Минфин ранее сообщал, как будет покупать золото. Схема означает, что Банк России не будет продавать золото и платить чего-либо в бюджет с прибыли - он просто откроет для ФНБ металлический счёт под свои золотые слитки в хранилище. Для всех нас - это просто бухгалтерская операция, не имеющая последствий для рубля и экономики. Ну кроме виртуального слежения за тем, сколько прибыли или убытков принесут для ФНБ вложения в золото. В балансе Банка России золото оценивается в 10+ трлн руб., в том числе 7+ трлн накопленной прибыли.

Уже традиционно по пятницам в 18ч мск обсудили эту тему в Clubhouse ACI (резюме Сергея Романчука).

Уже традиционно по пятницам в 18ч мск обсудили эту тему в Clubhouse ACI (резюме Сергея Романчука).

Forbes.ru

Валютное «обнуление»: почему решение Минфина и ЦБ об отказе вкладывать средства ФНБ в доллары вызывает вопросы

Решение об отказе вкладывать средства ФНБ в доллары повышает зависимость фонда от не самых предсказуемых активов — золота и юаня, и ухудшает политический фон для предстоящего саммита России и США, считает главный экономист «Эксперт РА» Антон Табах

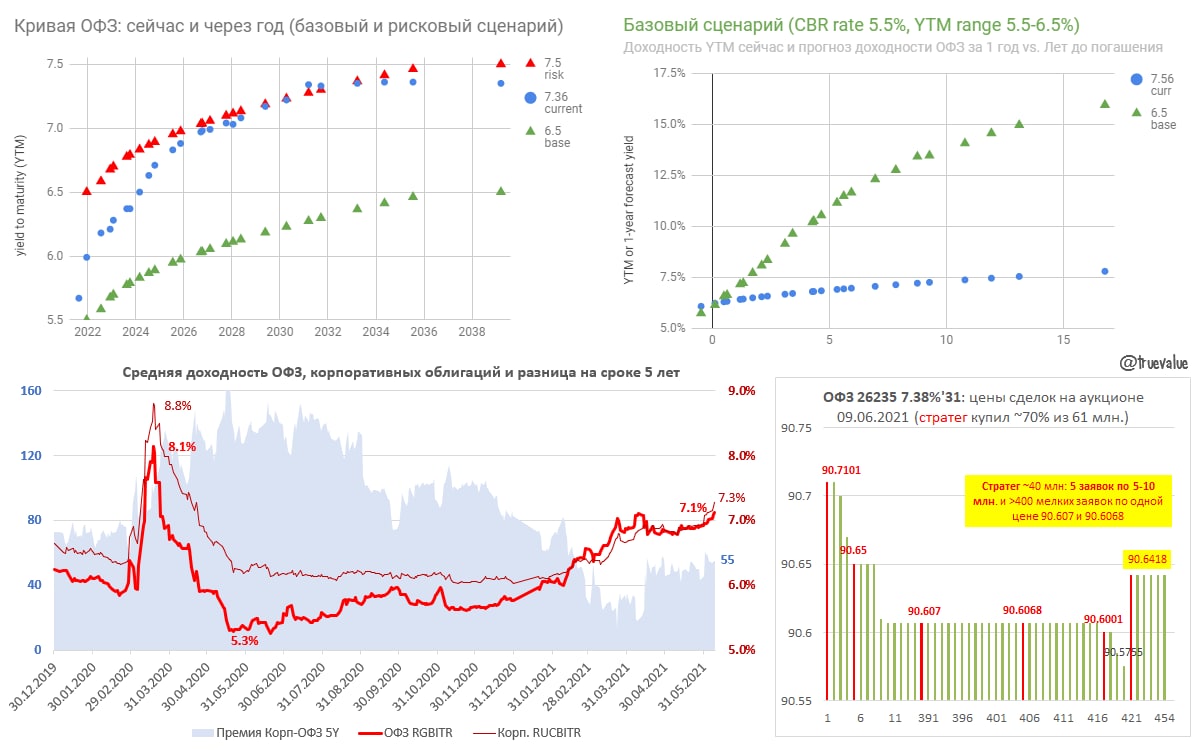

КРИВАЯ ОФЗ - ОБНОВЛЕНИЕ ПРОГНОЗА. Ускоряющаяся инфляция заставляет Банк России реагировать, несмотря на преимущественно временный и внешний характер роста цен. Кривая ОФЗ уже закладывает, что ключевая ставка будет повышена до 6-6,5%. Forward guidance от Банка России предполагает среднюю ставку 4,8-5,4 в 2021 и 5,3-6,3 в 2022. Если динамика инфляции выше ожиданий Банка России, то логично, что политика будет также идти по верхнему уровню. Средняя 5,4 в 2021 и 6,3 в 2022 означает, что ставку будут повышать по 0,5 почти каждое заседание в 2021 до 6,5-7%, а в 2022 снизят до 6%. Это рисковый сценарий (красным) в модели (обновляемая таблица в Google Sheets)

✅ Базовый сценарий (он же оптимистичный - зелёным) предполагает, что ставку могут повысить вплоть до 6% в 2021, но снизят через год до 5,5%. Поводом может стать существенное укрепление курса рубля или снижающиеся темпы инфляции. Если дальний конец ОФЗ снизится до 6,5%, то длинные ОФЗ дадут до 15% дохода за год. Сейчас кривая ОФЗ в дальнем конце >7.3% с 2031 даёт премию 1,5-2% годовых сверх любого сценария динамики ключевой ставки. Разница ОФЗ с аналогичными корпоративными облигациями на минимуме ~55 пунктов против нормальных 80-100 пунктов исторически.

⛔️ Вчера на аукционе ОФЗ 26235 снова отметился стратег, похожий на ВТБ. Он купил ~70% размещенного объема на 56 млрд руб. по цене на ~0,3% ниже вторичного рынка и на ~1% ниже цен день назад. Доходность 7.38% годовых до 2031 - максимум с июля 2019. Самые крупные заявки по 10 млн облигаций (9 млрд руб.) прошли по максимальной 90,7101 и близкой к минимальной цене 90,6001. Кроме того, было нарисовано больше 400 сделок по одной цене мелкими объемами от 20 облигаций - 90,607 и 90,6068. Случился исторический рекорд по количеству сделок на аукционах ОФЗ - 454. Почему ВТБ - потому что аналогичная история была 31 марта, когда по минимальной цене отсечения прошло 257 сделок на мелкие объемы из рекордных 330. Тогда Минфин привлек рекордные 330 млрд руб., из которых 253 могли купить стратеги. Как позднее сознался сам ВТБ, он активно участвовал в аукционах ОФЗ и купил длинных ОФЗ на сотни млрд.

✅ Базовый сценарий (он же оптимистичный - зелёным) предполагает, что ставку могут повысить вплоть до 6% в 2021, но снизят через год до 5,5%. Поводом может стать существенное укрепление курса рубля или снижающиеся темпы инфляции. Если дальний конец ОФЗ снизится до 6,5%, то длинные ОФЗ дадут до 15% дохода за год. Сейчас кривая ОФЗ в дальнем конце >7.3% с 2031 даёт премию 1,5-2% годовых сверх любого сценария динамики ключевой ставки. Разница ОФЗ с аналогичными корпоративными облигациями на минимуме ~55 пунктов против нормальных 80-100 пунктов исторически.

⛔️ Вчера на аукционе ОФЗ 26235 снова отметился стратег, похожий на ВТБ. Он купил ~70% размещенного объема на 56 млрд руб. по цене на ~0,3% ниже вторичного рынка и на ~1% ниже цен день назад. Доходность 7.38% годовых до 2031 - максимум с июля 2019. Самые крупные заявки по 10 млн облигаций (9 млрд руб.) прошли по максимальной 90,7101 и близкой к минимальной цене 90,6001. Кроме того, было нарисовано больше 400 сделок по одной цене мелкими объемами от 20 облигаций - 90,607 и 90,6068. Случился исторический рекорд по количеству сделок на аукционах ОФЗ - 454. Почему ВТБ - потому что аналогичная история была 31 марта, когда по минимальной цене отсечения прошло 257 сделок на мелкие объемы из рекордных 330. Тогда Минфин привлек рекордные 330 млрд руб., из которых 253 могли купить стратеги. Как позднее сознался сам ВТБ, он активно участвовал в аукционах ОФЗ и купил длинных ОФЗ на сотни млрд.

{kind=link}

СТАВКА 5,5 +0,5%. (Жёлтым) выделил новое в пресс-релизе БР:

👉 Теперь ждут инфляцию 4% за предыдущий год во 2м полугодии 2022 (ранее – в середине 2022), а возвращение к докризисному ВВП будет уже во 2м квартале 2021 (ранее – во 2м полугодии).

👉 Только сейчас предполагают "усиление роста цен на мировых товарных рынках", а он вроде затухает. Баланс рисков стал теперь "значимо" проинфляционным.

👉 Добавился аргумент, что из-за спроса предприятиям "легче переносить в цены возросшие издержки" – как будто в логике Банка России предприятия должны снизить рентабельность и инвестиции. И разве рост ставки снизит издержки предприятий?

Но есть другие вопросы к пресс-релизу:

⛔️ Стилистически - для чего один абзац два раза в тексте один-в-один? (Голубым и серым) – раньше только отдельные предложения дублировались.

⛔️ По существу – как повышение ключевой ставки может обеспечить сбалансированный рост кредитования? (Красным) – наоборот, ставка разбалансирует рост кредита в разных сегментах. Для предприятий это рост издержек и снижение инвестиций, а значит снижение предложения и рост цен долгосрочно. Для населения ключевая ставка почти не влияет на потребительский кредит и ипотеку. Кроме того, ожидание повышения ставок сейчас ускоряет рост кредита в этих сегментах – проинфляционный фактор.

⛔️ По существу – по каким параметрам Банк России оценивает снижение склонности домашних хозяйств к сбережению? Здесь скорее всего макроэкономическая ошибка, которой грешат многие, кто не знаком с MMT и балансовым подходом в национальных счетах. Норма сбережений может оцениваться по балансу доходов и расходов населения – в нём профицит, или сбережения, равны суммарному балансу всех других секторов. Должно быть очевидным, что рост сбережений в прошлом 2020 обязан росту госрасходов и дефицита бюджета. В 2021 выплаты населению от государства существенно сократятся и автоматически снизится норма сбережений. Из этого нормы ошибочно делать выводы о проинфляционности её сокращения.

Важное из пресс-конференции Э.С. Набиуллиной:

✅ Для банков ОФЗ — это безрисковый рублевый актив, и ценообразование всех остальных рублевых банковских продуктов привязано к ним. При этом доходности ОФЗ на различные сроки меняются вместе с ключевой ставкой, но в разной степени (Отличный прогресс к пониманию роли госдолга, год назад А. Заботкин допускал риск пирамиды ОФЗ при определенном уровне госдолга)

✅ Покупку золота не планируем – его много у БР, но покупать валюту (доллары и евро) будем полностью по бюджетному правилу на внутреннем рынке. Ожидаемо.

🆘 Границы нейтральности – 5-6% при 4%, но если инфляция повышена, то граница может быть выше (означает, что ЦБ может спокойно довести ставку до 7% при инфляции >6% и считать, что политика всё ещё "мягкая"). Рост ставки до 7% и выше будет, конечно, новым шоком.

🎧 В честь новой брошки слушаем песню:

Правда, покорила меня сука твоя правда

Мы бежим с тобой как будто от гепарда 😉

👉 Теперь ждут инфляцию 4% за предыдущий год во 2м полугодии 2022 (ранее – в середине 2022), а возвращение к докризисному ВВП будет уже во 2м квартале 2021 (ранее – во 2м полугодии).

👉 Только сейчас предполагают "усиление роста цен на мировых товарных рынках", а он вроде затухает. Баланс рисков стал теперь "значимо" проинфляционным.

👉 Добавился аргумент, что из-за спроса предприятиям "легче переносить в цены возросшие издержки" – как будто в логике Банка России предприятия должны снизить рентабельность и инвестиции. И разве рост ставки снизит издержки предприятий?

Но есть другие вопросы к пресс-релизу:

⛔️ Стилистически - для чего один абзац два раза в тексте один-в-один? (Голубым и серым) – раньше только отдельные предложения дублировались.

⛔️ По существу – как повышение ключевой ставки может обеспечить сбалансированный рост кредитования? (Красным) – наоборот, ставка разбалансирует рост кредита в разных сегментах. Для предприятий это рост издержек и снижение инвестиций, а значит снижение предложения и рост цен долгосрочно. Для населения ключевая ставка почти не влияет на потребительский кредит и ипотеку. Кроме того, ожидание повышения ставок сейчас ускоряет рост кредита в этих сегментах – проинфляционный фактор.

⛔️ По существу – по каким параметрам Банк России оценивает снижение склонности домашних хозяйств к сбережению? Здесь скорее всего макроэкономическая ошибка, которой грешат многие, кто не знаком с MMT и балансовым подходом в национальных счетах. Норма сбережений может оцениваться по балансу доходов и расходов населения – в нём профицит, или сбережения, равны суммарному балансу всех других секторов. Должно быть очевидным, что рост сбережений в прошлом 2020 обязан росту госрасходов и дефицита бюджета. В 2021 выплаты населению от государства существенно сократятся и автоматически снизится норма сбережений. Из этого нормы ошибочно делать выводы о проинфляционности её сокращения.

Важное из пресс-конференции Э.С. Набиуллиной:

✅ Для банков ОФЗ — это безрисковый рублевый актив, и ценообразование всех остальных рублевых банковских продуктов привязано к ним. При этом доходности ОФЗ на различные сроки меняются вместе с ключевой ставкой, но в разной степени (Отличный прогресс к пониманию роли госдолга, год назад А. Заботкин допускал риск пирамиды ОФЗ при определенном уровне госдолга)

✅ Покупку золота не планируем – его много у БР, но покупать валюту (доллары и евро) будем полностью по бюджетному правилу на внутреннем рынке. Ожидаемо.

🆘 Границы нейтральности – 5-6% при 4%, но если инфляция повышена, то граница может быть выше (означает, что ЦБ может спокойно довести ставку до 7% при инфляции >6% и считать, что политика всё ещё "мягкая"). Рост ставки до 7% и выше будет, конечно, новым шоком.

🎧 В честь новой брошки слушаем песню:

Правда, покорила меня сука твоя правда

Мы бежим с тобой как будто от гепарда 😉

{kind=link}

По заявкам слушателей повторно ставим песню о правде (True), гепардe (Банк России) и панде (Китай).

Правда, покорила меня сука твоя Правда

Мы бежим с тобой как будто от Гепарда

Посмотри ведь это рядом наша Панда

...Но мы все равно бежим как будто от Гепарда 😉

https://youtu.be/0_wQc-6uAME?t=101

Правда, покорила меня сука твоя Правда

Мы бежим с тобой как будто от Гепарда

Посмотри ведь это рядом наша Панда

...Но мы все равно бежим как будто от Гепарда 😉

https://youtu.be/0_wQc-6uAME?t=101

YouTube

CYGO - Panda E

Уникальная музыкальная викторина StarPro: http://lp.advmusic.com/starpro/quiz

Переходи и играй!

Страница артиста в ВК - https://vk.com/cygo.official

Группа CYGO в ВК - https://vk.com/cygo

CYGO в Инстаграмм - https://instagram.com/cygo.official

Олжас Ибраев…

Переходи и играй!

Страница артиста в ВК - https://vk.com/cygo.official

Группа CYGO в ВК - https://vk.com/cygo

CYGO в Инстаграмм - https://instagram.com/cygo.official

Олжас Ибраев…

НАЛОГИ, ДИНАМИКА ДЕНЕГ, РАСХОДОВ БЮДЖЕТА И ДОХОДОВ НАСЕЛЕНИЯ. 💰Россия вводит новые налоги на металлургов, изымая сверхдоходы в бюджет. Идея в целом правильная, а упавшие акции металлургов могут восстановиться, потому что формула изымает лишь часть сверхдоходов (~30%), предполагает нормальное долгосрочное регулирование и снижает риски.

✅ С точки зрения MMT, налоги необходимы не для осуществления государственных расходов, а для регулирования каких-либо отношений – снижения инфляционных рисков, перераспределения доходов, стимулирования чего-либо… В данном случае снизятся и внутренние цены на металлы, и перераспределится часть сверхдоходов через бюджет, и даже курс рубля будет крепче от дополнительных продаж валюты для уплаты налогов (посмотрите на графике как растут валютные депозиты организаций).

🆘 Но проблема в том, что государство предполагает направить полученные ~$2 млрд. в 2021 на компенсацию удорожания гособоронзаказа и госинвестиций, то есть отрегулировать дефицит бюджета, а не экономику. Подобная логика сама по себе про-инфляционная. Аналогично повышали НДС, чтобы снизить дефицит ПФР, что увеличило инфляцию, но ничего не отрегулировало в реальной экономике.

💰 В банковской статистике коллеги из MMI заметили резкое снижение депозитов населения в мае и с начала 2021. Конкретно май рассматривать некорректно - в конце апреля прошла часть майских выплат из бюджета и от компаний перед "рабочими выходными" (также происходит в декабре-январе). А сравнение разной динамики кредитов и депозитов мало что говорит о "потребительском угаре". Да, люди берут ипотеку и покупают недвижимость, а деньги от ипотеки уходят на счета эскроу (тоже средства населения, но учитываются отдельно). И это, кстати, не потребление, а те самые необходимые инвестиции.

💰 С учётом наличности деньги населения растут темпом 3 трлн. в год с 2015. В то же время средства организаций и бюджета в банковских пассивах продолжают феерический рост. Всего за 12 мес. до 1 июня объем денег увеличился на 14,5 трлн руб., в том числе +7,5 трлн депозиты организаций (включая +2 трлн остатков на счетах эскроу, которые формально относятся к населению, но по факту – временно замороженные средства застройщиков жилья), +4,2 трлн средства государства и +2,8 трлн депозиты населения и наличные.

💰 Рост депозитов на 10 трлн обязан банковскому кредиту, в остальном - дефициту бюджета в 2020. Средний темп прироста банковского кредита сейчас ~1 трлн в месяц. Повышение ключевой ставки пока никак не остудило рынок, скорее наоборот, стимулирует брать кредиты, пока ставки ещё больше не выросли.

💰 Расходы федерального бюджета продолжают показывать неплохой рост, но дьявол в деталях – почти весь прирост в мае обязан кратному росту расходов по одной статье - "национальная экономика". Правда, там не совсем экономика, а расчёты между государством и банками по выплате субсидий банкам по программе ФОТ 2.0 на 0,4 трлн руб. Эти деньги не получила реальная экономика – они лишь изменили объем ликвидности и дебиторскую задолженность у банков. В следующие месяцы расходы бюджета будут стагнировать, чтобы соответствовать закону о бюджете 2021 с планом расходов до 21,5 трлн руб.

💰 Реальные располагаемые доходы населения в России падают с 2014 темпом -1% в год, в Китае растут на 6% ежегодно, а в США на 2-4% в зависимости от того учитывать или нет резкий рост социальных выплат в 2020-21гг. (см. график рваной динамика соцвыплат в США). Спасибо каналу Бла-бла-номика за идею графика. Почему так происходит? Банк России считает, что у нас высокая инфляция и нужно поднимать/держать высокими ставки для снижения инфляции. Вроде логично, но математика не сойдётся – рост ставок должен снизить и темпы роста кредита, а он является основным источником роста спроса и доходов в экономике.

✅ Рост доходов населения возможен за счёт перераспределения доходов от компаний и/или бюджета, нежели попыток влиять на совокупный спрос через манипулирование ставками. Для этого и требуется изъятие сверхдоходов у одних, и увеличение реальных расходов бюджета без жесткой привязки к собранным налогам.

✅ С точки зрения MMT, налоги необходимы не для осуществления государственных расходов, а для регулирования каких-либо отношений – снижения инфляционных рисков, перераспределения доходов, стимулирования чего-либо… В данном случае снизятся и внутренние цены на металлы, и перераспределится часть сверхдоходов через бюджет, и даже курс рубля будет крепче от дополнительных продаж валюты для уплаты налогов (посмотрите на графике как растут валютные депозиты организаций).

🆘 Но проблема в том, что государство предполагает направить полученные ~$2 млрд. в 2021 на компенсацию удорожания гособоронзаказа и госинвестиций, то есть отрегулировать дефицит бюджета, а не экономику. Подобная логика сама по себе про-инфляционная. Аналогично повышали НДС, чтобы снизить дефицит ПФР, что увеличило инфляцию, но ничего не отрегулировало в реальной экономике.

💰 В банковской статистике коллеги из MMI заметили резкое снижение депозитов населения в мае и с начала 2021. Конкретно май рассматривать некорректно - в конце апреля прошла часть майских выплат из бюджета и от компаний перед "рабочими выходными" (также происходит в декабре-январе). А сравнение разной динамики кредитов и депозитов мало что говорит о "потребительском угаре". Да, люди берут ипотеку и покупают недвижимость, а деньги от ипотеки уходят на счета эскроу (тоже средства населения, но учитываются отдельно). И это, кстати, не потребление, а те самые необходимые инвестиции.

💰 С учётом наличности деньги населения растут темпом 3 трлн. в год с 2015. В то же время средства организаций и бюджета в банковских пассивах продолжают феерический рост. Всего за 12 мес. до 1 июня объем денег увеличился на 14,5 трлн руб., в том числе +7,5 трлн депозиты организаций (включая +2 трлн остатков на счетах эскроу, которые формально относятся к населению, но по факту – временно замороженные средства застройщиков жилья), +4,2 трлн средства государства и +2,8 трлн депозиты населения и наличные.

💰 Рост депозитов на 10 трлн обязан банковскому кредиту, в остальном - дефициту бюджета в 2020. Средний темп прироста банковского кредита сейчас ~1 трлн в месяц. Повышение ключевой ставки пока никак не остудило рынок, скорее наоборот, стимулирует брать кредиты, пока ставки ещё больше не выросли.

💰 Расходы федерального бюджета продолжают показывать неплохой рост, но дьявол в деталях – почти весь прирост в мае обязан кратному росту расходов по одной статье - "национальная экономика". Правда, там не совсем экономика, а расчёты между государством и банками по выплате субсидий банкам по программе ФОТ 2.0 на 0,4 трлн руб. Эти деньги не получила реальная экономика – они лишь изменили объем ликвидности и дебиторскую задолженность у банков. В следующие месяцы расходы бюджета будут стагнировать, чтобы соответствовать закону о бюджете 2021 с планом расходов до 21,5 трлн руб.

💰 Реальные располагаемые доходы населения в России падают с 2014 темпом -1% в год, в Китае растут на 6% ежегодно, а в США на 2-4% в зависимости от того учитывать или нет резкий рост социальных выплат в 2020-21гг. (см. график рваной динамика соцвыплат в США). Спасибо каналу Бла-бла-номика за идею графика. Почему так происходит? Банк России считает, что у нас высокая инфляция и нужно поднимать/держать высокими ставки для снижения инфляции. Вроде логично, но математика не сойдётся – рост ставок должен снизить и темпы роста кредита, а он является основным источником роста спроса и доходов в экономике.

✅ Рост доходов населения возможен за счёт перераспределения доходов от компаний и/или бюджета, нежели попыток влиять на совокупный спрос через манипулирование ставками. Для этого и требуется изъятие сверхдоходов у одних, и увеличение реальных расходов бюджета без жесткой привязки к собранным налогам.

{kind=link}

Современная денежная теория (ММТ): новая парадигма или набор рекомендаций для макроэкономической политики? В соавторстве написали научную статью - я, Вадим Грищенко (Банк России), Всеволод Остапенко (СПбГУ), Василий Ткачев (МГИМО). Статью долго рецензировали и редактировали. И вот наконец она опубликована! Пусть нескромно, но мы старались подойти к теории наиболее полно, точно и всесторонне.

Комментарий Вадима Грищенко:

👉 В июньском номере журнала Экономическая политика вышла статья по итогам международной конференции в СПбГУ (ноябрь 2019), посвящённая острой теме - т.н. Современной денежной теории (ММТ). На конференции, а затем и в статье мы (каждый — со своей стороны) попытались разобраться, что из себя представляет эта теория, что в ней нового, а что взято из хорошо забытых кейнсианских времён — 50-70-х.

👉 Мой вклад (NB: мнение автора может не совпадать с позицией БР!) заключался в анализе исключительно теоретических аспектов ММТ, а другие докладчики сосредоточились на текущей ситуации, международном опыте, российской специфике.

👉 Во многочисленных дискуссиях в Твиттере и периодике один из основных контраргументов сторонников ММТ - «нас неправильно поняли». В статье с опорой на первоисточники сделана попытка методологического разбора теории. А именно, выделения ее «ядра» - положений, определяющих суть теории, которые всегда будут ее частью, и «защитного пояса» - гипотез, которые могут меняться в зависимости от появления новых фактов, страновой специфики. Сформулирован и подход ММТ к экономической политике - в виде 3 основных принципов.

👉 Надеюсь, что статья позволит дальнейшим дискуссиям уйти от обсуждения «что относится к ММТ, а что к ней не относится» к более актуальным и практическим вопросам.

Комментарий Вадима Грищенко:

👉 В июньском номере журнала Экономическая политика вышла статья по итогам международной конференции в СПбГУ (ноябрь 2019), посвящённая острой теме - т.н. Современной денежной теории (ММТ). На конференции, а затем и в статье мы (каждый — со своей стороны) попытались разобраться, что из себя представляет эта теория, что в ней нового, а что взято из хорошо забытых кейнсианских времён — 50-70-х.

👉 Мой вклад (NB: мнение автора может не совпадать с позицией БР!) заключался в анализе исключительно теоретических аспектов ММТ, а другие докладчики сосредоточились на текущей ситуации, международном опыте, российской специфике.

👉 Во многочисленных дискуссиях в Твиттере и периодике один из основных контраргументов сторонников ММТ - «нас неправильно поняли». В статье с опорой на первоисточники сделана попытка методологического разбора теории. А именно, выделения ее «ядра» - положений, определяющих суть теории, которые всегда будут ее частью, и «защитного пояса» - гипотез, которые могут меняться в зависимости от появления новых фактов, страновой специфики. Сформулирован и подход ММТ к экономической политике - в виде 3 основных принципов.

👉 Надеюсь, что статья позволит дальнейшим дискуссиям уйти от обсуждения «что относится к ММТ, а что к ней не относится» к более актуальным и практическим вопросам.

КЛЮЧЕВАЯ СТАВКА 6,5% - НОВЫЕ ПРОГНОЗЫ ЕЁ ДИНАМИКИ И ОФЗ. Банк России не только повысил ставку сразу на 100 б.п. до 6,5%, но и существенно пересмотрел свой средний прогноз на 2021 и 2022. Первый блин прогноза в апреле оказался комом - минимум средней ставки на 2021 стал выше предыдущего максимума. Прогноз стал 5,5-5,8 в 2021 (был 4,8-5,4), 6-7 в 2022 (был 5,3-6,3). Новые прогнозы по средней ставке предполагают как сохранение ставки на текущем уровне в будущем, так и рост ставки до 8% к концу 2021. Но после достижения максимума ставка должна резко снизиться до 5-6% к 2023.

✅ ОФЗ. Кривая ОФЗ практически не изменилась на решении Банка России. Длинные ОФЗ 7+% торгуются с премией 1-2% годовых к будущей динамике ключевой ставки при разных сценариях, средние ОФЗ ~6,8% – с премией 0,5-1%. Средний прогноз означает рост ключевой ставки до 7-7,5% в 2021 и снижение до 5,5-6% к концу 2022. Тогда кривая ОФЗ в базовом сценарии через год может быть в пределах 6-6,7%, а длинные ОФЗ принесут за год >10% годовых.

❓ ВЛИЯНИЕ НА ИНФЛЯЦИЮ. Управлять инфляцией короткой ключевой ставкой неэффективно - это создает избыточную волатильность на финансовых рынках, но практически не влияет, как показывает практика, на реальный спрос, динамику кредита, норму сбережений… Инфляция замедлится сама, как только разовые факторы перестанут действовать. Инфляционные ожидания, которые измеряет Банк России по опросам населения и которые стали поводом мощного повышения ставки, не имеют отношения к будущей инфляции – они больше взгляд назад, на прошлую инфляцию.

✅ ОФЗ. Кривая ОФЗ практически не изменилась на решении Банка России. Длинные ОФЗ 7+% торгуются с премией 1-2% годовых к будущей динамике ключевой ставки при разных сценариях, средние ОФЗ ~6,8% – с премией 0,5-1%. Средний прогноз означает рост ключевой ставки до 7-7,5% в 2021 и снижение до 5,5-6% к концу 2022. Тогда кривая ОФЗ в базовом сценарии через год может быть в пределах 6-6,7%, а длинные ОФЗ принесут за год >10% годовых.

❓ ВЛИЯНИЕ НА ИНФЛЯЦИЮ. Управлять инфляцией короткой ключевой ставкой неэффективно - это создает избыточную волатильность на финансовых рынках, но практически не влияет, как показывает практика, на реальный спрос, динамику кредита, норму сбережений… Инфляция замедлится сама, как только разовые факторы перестанут действовать. Инфляционные ожидания, которые измеряет Банк России по опросам населения и которые стали поводом мощного повышения ставки, не имеют отношения к будущей инфляции – они больше взгляд назад, на прошлую инфляцию.

{kind=link}

ROBINHOOD IPO. Не стал никому советовать - тема неоднозначная, но поделюсь историей:

👉 Вчера на росте акции с $38 до $50 распродал 3/4 купленного на IPO - ступеньками по 42, 46 и 50. Тинькофф неожиданно удовлетворил 100% заявок своих клиентов на IPO, против ~10% у других брокеров. Внутренний риск-менеджмент негодовал, что так много взял риска, особенно в первый день, когда цена ходила вниз до $33.

👉 IPO прошло по нижней границе диапазона $38-42, что намекало на неудачное стечение обстоятельств, но высокий спрос после и хайп разогнали в моменте цену. Кстати, объемы торгов в первый день и вчера на 4й день в 2 раза превысили объем IPO (55 млн. акций на ~$2 млрд.), в том числе до 1/4 проходит в России на СПБ.

👉 ЧТО ЗАПИСЫВАЛ НЕПУБЛИЧНО ДО IPO:

🟠 ROBINHOOD IPO (sec.gov)

$40/share = MCap $33.4 bln = P/BV 4.5 = P/S 16

Sales $0,52 bln 2021q1

AUC $81 bln

MAU 17.7 mln (18 total 31/03/21)

ARPU $137

🟠 TCS Group Holding (TI strategy day, kuap)

$88/share = MCap $17.5 bln = P/BV 10 = P/S 6

Sales $0.74 bln 2021'q1

AUC $6 bln

MAU 1.4 mln (5 total 31/03/21)

ARPU $230 (4.5 млрд руб. брокерских за 1кв.)

🟠 Freedom Finance (tradingview, sec.gov)

$65/share = MCap $3.9 bln = P/BV 14 = P/S 8

Sales $0,126 bln 2021'q1

AUC $10 bln

MAU 0,1 mln (0.3 total 31/03/21)

ARPU $4100 ($100 mln брокерских за 1 кв.)

✅ Резюме: дорого, но из-за низкого предложения акций на IPO (~7% всех акций) цена может в моменте улететь. Есть вероятность, что будут продавать владельцы конвертируемых облигаций - часть сразу, а часть через 28 дней после IPO. Lock-up для основных акционеров - 126 дней

Ни в коем случае не является индивидуальной инвестиционной рекомендацией.

👉 Вчера на росте акции с $38 до $50 распродал 3/4 купленного на IPO - ступеньками по 42, 46 и 50. Тинькофф неожиданно удовлетворил 100% заявок своих клиентов на IPO, против ~10% у других брокеров. Внутренний риск-менеджмент негодовал, что так много взял риска, особенно в первый день, когда цена ходила вниз до $33.

👉 IPO прошло по нижней границе диапазона $38-42, что намекало на неудачное стечение обстоятельств, но высокий спрос после и хайп разогнали в моменте цену. Кстати, объемы торгов в первый день и вчера на 4й день в 2 раза превысили объем IPO (55 млн. акций на ~$2 млрд.), в том числе до 1/4 проходит в России на СПБ.

👉 ЧТО ЗАПИСЫВАЛ НЕПУБЛИЧНО ДО IPO:

🟠 ROBINHOOD IPO (sec.gov)

$40/share = MCap $33.4 bln = P/BV 4.5 = P/S 16

Sales $0,52 bln 2021q1

AUC $81 bln

MAU 17.7 mln (18 total 31/03/21)

ARPU $137

🟠 TCS Group Holding (TI strategy day, kuap)

$88/share = MCap $17.5 bln = P/BV 10 = P/S 6

Sales $0.74 bln 2021'q1

AUC $6 bln

MAU 1.4 mln (5 total 31/03/21)

ARPU $230 (4.5 млрд руб. брокерских за 1кв.)

🟠 Freedom Finance (tradingview, sec.gov)

$65/share = MCap $3.9 bln = P/BV 14 = P/S 8

Sales $0,126 bln 2021'q1

AUC $10 bln

MAU 0,1 mln (0.3 total 31/03/21)

ARPU $4100 ($100 mln брокерских за 1 кв.)

✅ Резюме: дорого, но из-за низкого предложения акций на IPO (~7% всех акций) цена может в моменте улететь. Есть вероятность, что будут продавать владельцы конвертируемых облигаций - часть сразу, а часть через 28 дней после IPO. Lock-up для основных акционеров - 126 дней

Ни в коем случае не является индивидуальной инвестиционной рекомендацией.

{kind=link}

МОДЕЛЬНЫЙ ПОРТФЕЛЬ, ЦЕЛИ ПО АКЦИЯМ И ИНДЕКСАМ. Обновил модельный портфель в конце июля. В новом портфеле увеличил долю нефтянки 17->29% (включил Газпром, Татнефть ао, НКНХ ап) и сократил металлургию 29->17% (оставляем только ГМК, Русал и ММК). Северсталь и НЛМК тоже можно держать из-за высоких дивидендов >5% в квартал, пока цены на сталь >$1000/т. Цели по компаниям черной металлургии посчитаны из чистой цены $700/т стальной продукции. В потребительском секторе новые акции – БСП ао, Лента и Система. Общий потенциал портфеля по целевым ценам +35% против +9% по индексу.

👉 Предыдущий портфель за год принёс +32,7%, включая дивиденды за вычетом 13% налога. Это больше индекса Мобиржи +29,5%, но меньше индекса MCFTRR, учитывающего дивиденды +36,6%. Дивиденды дали +7,6% в портфеле и +5,5% в индексе за год. Отставание - за счёт низкой доли нефтегазовых компаний и акций, которые либо ничего не принесли кроме дивидендов (ФСК, МТС, ЛСР), либо сильно упали в цене (Сургут, ИнтерРАО, Аэрофлот).

🟠 Портфель модельный для российских акций, но на крупнейшие мировые компании есть свой view. Интересны к покупке лишь единицы. Особенно выделю Facebook. Если применить к нему коэффициенты других компаний из топ-5 с капитализацией >$1 трлн, то цена будет $500 +40%. Также включил бы в портфель из крупных компаний BABA и Samsung за темпы роста, AT&T и Intel за выплаты акционерам >7% в год.

✅ Цель по индексу S&P ~4400 от начала года была достигнута досрочно, что скорее связано с более быстрым ростом прибылей, нежели сокращением премии за риск. Цель 4400 в январе предполагала будущую доходность лишь 5-6% в год при премии за риск 4-5% сверх 10-летних US Treasuries. Но сохранение высоких бюджетных расходов и дефицитов в США позволит экономике США чувствовать себя прекрасно даже в случае сокращения программы QE.

👉 Основной риск для рынка акций США и компаний роста в частности – снижение темпов роста выручки. AAPL, AMZN, FB, GOOG покажут в 2021 феерический темп роста 30-40% за год. Но дальше темпы роста при таком масштабе бизнеса могут быстро снизиться до однозначных цифр. Оценки крупнейших компаний технологического сектора из EV/EBITDA ~20 и P/E ~30 на 2022 почти не оставляют потенциала роста. Но если компании ещё несколько лет будут показывать рост ~15%, как "стабильный" MSFT, то потенциал есть у всех.

✅ Цель по индексу Мосбиржи ~4200 от начала года остается, потенциал уже меньше 10%. При таком значении расчетное P/E индекса ~12. Исторически выглядит высоким, но это за счёт дорогих компаний вроде Yandex, Тинькофф, Mail (12% индекса в сумме). У Газпрома, черных металлургов P/E ~4 в 2021. Будущую доходность индекса оцениваю в 12% годовых, включая 5% премии за риск сверх 10-летних ОФЗ ~7% (методика как у Дамодарана).

👉 Ожидаемая дивидендная доходность индекса Мосбиржи ~7% от 3800 в следующие 12 месяцев и 7.6% с учетом нормализованной прибыли в будущем (из оценок нефти $65/bbl и стали $700/т за вычетом новых налогов) и buybacks по отдельным акциям. Существенный upside возможен по Газпрому и металлургам, если цены на их продукцию останутся высокими дольше. При этом, в структуре индекса 1/5 не платит или имеет низкие дивиденды – без них дивидендная доходность составит рекордные 9% (предыдущий рекорд в 2019 - 7,7%).

👉 Предыдущий портфель за год принёс +32,7%, включая дивиденды за вычетом 13% налога. Это больше индекса Мобиржи +29,5%, но меньше индекса MCFTRR, учитывающего дивиденды +36,6%. Дивиденды дали +7,6% в портфеле и +5,5% в индексе за год. Отставание - за счёт низкой доли нефтегазовых компаний и акций, которые либо ничего не принесли кроме дивидендов (ФСК, МТС, ЛСР), либо сильно упали в цене (Сургут, ИнтерРАО, Аэрофлот).

🟠 Портфель модельный для российских акций, но на крупнейшие мировые компании есть свой view. Интересны к покупке лишь единицы. Особенно выделю Facebook. Если применить к нему коэффициенты других компаний из топ-5 с капитализацией >$1 трлн, то цена будет $500 +40%. Также включил бы в портфель из крупных компаний BABA и Samsung за темпы роста, AT&T и Intel за выплаты акционерам >7% в год.

✅ Цель по индексу S&P ~4400 от начала года была достигнута досрочно, что скорее связано с более быстрым ростом прибылей, нежели сокращением премии за риск. Цель 4400 в январе предполагала будущую доходность лишь 5-6% в год при премии за риск 4-5% сверх 10-летних US Treasuries. Но сохранение высоких бюджетных расходов и дефицитов в США позволит экономике США чувствовать себя прекрасно даже в случае сокращения программы QE.

👉 Основной риск для рынка акций США и компаний роста в частности – снижение темпов роста выручки. AAPL, AMZN, FB, GOOG покажут в 2021 феерический темп роста 30-40% за год. Но дальше темпы роста при таком масштабе бизнеса могут быстро снизиться до однозначных цифр. Оценки крупнейших компаний технологического сектора из EV/EBITDA ~20 и P/E ~30 на 2022 почти не оставляют потенциала роста. Но если компании ещё несколько лет будут показывать рост ~15%, как "стабильный" MSFT, то потенциал есть у всех.

✅ Цель по индексу Мосбиржи ~4200 от начала года остается, потенциал уже меньше 10%. При таком значении расчетное P/E индекса ~12. Исторически выглядит высоким, но это за счёт дорогих компаний вроде Yandex, Тинькофф, Mail (12% индекса в сумме). У Газпрома, черных металлургов P/E ~4 в 2021. Будущую доходность индекса оцениваю в 12% годовых, включая 5% премии за риск сверх 10-летних ОФЗ ~7% (методика как у Дамодарана).

👉 Ожидаемая дивидендная доходность индекса Мосбиржи ~7% от 3800 в следующие 12 месяцев и 7.6% с учетом нормализованной прибыли в будущем (из оценок нефти $65/bbl и стали $700/т за вычетом новых налогов) и buybacks по отдельным акциям. Существенный upside возможен по Газпрому и металлургам, если цены на их продукцию останутся высокими дольше. При этом, в структуре индекса 1/5 не платит или имеет низкие дивиденды – без них дивидендная доходность составит рекордные 9% (предыдущий рекорд в 2019 - 7,7%).

{kind=link}

РЕКОРДНЫЙ ЭКСПОРТ $43,9 млрд и ТОРГОВЫЙ БАЛАНС $18,3 млрд в июне за всю историю для этого периода года. Чуть больше цифры были только в отдельные месяцы 2008, 2011-14гг и по балансу в конце 2018.

👉 Банк России недавно опубликовал оценку платежного баланса за январь-июль 2021, из которой получалось, что внешнеторговый баланс за июль составил $18,7 млрд., но сегодня пересчитал данные за I полугодие 2021, увеличив оценку за июнь с $12,8 до $18,3 млрд, прежде всего за счёт экспорта (история с 1994). Данные за июль скорее всего будут ниже, но в любом случае сейчас мы наблюдаем рекордный приток иностранной валюты, который пока не сказался на курсе рубля.

✅ Покупки валюты Банком России по бюджетному правилу сейчас забирают только $3-4 млрд в месяц, ещё $1,3 млрд уходит на чистый импорт услуг (вместо обычных до COVID ~$3 млрд). Остальные до $14 млрд в месяц - внешние сбережения частного сектора, вместо обычных ~$10 млрд с 2015. Что-то остается на счетах экспортеров, что-то уходит в покупку иностранных активов, что-то забирали нерезиденты в ОФЗ и российские акции. Летом платятся основные дивиденды - в июне много ушло иностранным акционерам Сбербанка, в августе - дивиденды Газпрома...

❓ Кто же будет осенью абсорбировать такой приток инвалюты, когда ещё начнет восстанавливаться экспорт нефти в натуре!?

👉 Банк России недавно опубликовал оценку платежного баланса за январь-июль 2021, из которой получалось, что внешнеторговый баланс за июль составил $18,7 млрд., но сегодня пересчитал данные за I полугодие 2021, увеличив оценку за июнь с $12,8 до $18,3 млрд, прежде всего за счёт экспорта (история с 1994). Данные за июль скорее всего будут ниже, но в любом случае сейчас мы наблюдаем рекордный приток иностранной валюты, который пока не сказался на курсе рубля.

✅ Покупки валюты Банком России по бюджетному правилу сейчас забирают только $3-4 млрд в месяц, ещё $1,3 млрд уходит на чистый импорт услуг (вместо обычных до COVID ~$3 млрд). Остальные до $14 млрд в месяц - внешние сбережения частного сектора, вместо обычных ~$10 млрд с 2015. Что-то остается на счетах экспортеров, что-то уходит в покупку иностранных активов, что-то забирали нерезиденты в ОФЗ и российские акции. Летом платятся основные дивиденды - в июне много ушло иностранным акционерам Сбербанка, в августе - дивиденды Газпрома...

❓ Кто же будет осенью абсорбировать такой приток инвалюты, когда ещё начнет восстанавливаться экспорт нефти в натуре!?

{kind=link}

В продолжение темы экспорта... Резкий взлёт экспорта в июне обязан странным данным от ФТС. Российская таможня сообщает, что объемы экспорта нефти в июне вернулись на доковидные уровни более 22 млн тонн 😅 Правда, в мае было слишком мало экспорта 13,5 млн т.

✅ Впрочем даже с учётом этих несоответствий экспорт в ближайшем будущем может быть выше - из-за восстановления добычи нефти, более высоких экспортных цен на газ и черные металлы. См. мой прогноз в последней колонке $47 млрд в месяц при сохранении текущих рыночных цен и восстановления объемов по нефти.

✅ Впрочем даже с учётом этих несоответствий экспорт в ближайшем будущем может быть выше - из-за восстановления добычи нефти, более высоких экспортных цен на газ и черные металлы. См. мой прогноз в последней колонке $47 млрд в месяц при сохранении текущих рыночных цен и восстановления объемов по нефти.

Павел Пикулев и НФА затеяли хорошую тему кодифицировать и верифицировать финансовых аналитиков и экспертов. Приятно находиться в узкой компании тех, кто подписал Кодекс профессиональной этики - на данный момент 26 чел. И пока всего 4 из 700+ участников и 100+ верифицированных экспертов соцсети EMCR, кто получил заветный квиток. Как его получить читайте у Павла.

Не знаю, нужно ли теперь писать больше дисклеймеров, соблюдая, например, это требование: "Финансовый аналитик обязан достоверно и полно сообщать обо всех ситуациях, способных оказать существенное влияние на их независимость и беспристрастность..." Так что сообщаю, что модельные портфели и другие рекомендации у меня точно не беспристрастны, потому что входят или рассматриваются в портфели под управлением.

Мой профиль в EMCR https://emcr.io/users/359 - вдруг кто-то захочет верифицировать меня и по Equity 🧐

Не знаю, нужно ли теперь писать больше дисклеймеров, соблюдая, например, это требование: "Финансовый аналитик обязан достоверно и полно сообщать обо всех ситуациях, способных оказать существенное влияние на их независимость и беспристрастность..." Так что сообщаю, что модельные портфели и другие рекомендации у меня точно не беспристрастны, потому что входят или рассматриваются в портфели под управлением.

Мой профиль в EMCR https://emcr.io/users/359 - вдруг кто-то захочет верифицировать меня и по Equity 🧐

{kind=link}

РОСНЕФТЬ И МАКРОСТАТИСТИКА:

👉 В пятницу 13 августа Роснефть публикует отчетность за II квартал и в презентации сообщает, что ещё 5% проекта "Восток Ойл" продается нефтетрейдеру Vitol. Ранее в СМИ проходила информация, что оценка проекта сопоставима с продажей 10% другому нефтетрейдеру Trafigura за 7,5 млрд евро в декабре 2020. Для той сделки Trafigura привлекла синдицированный кредит на $7 млрд, организованный российским МКБ. Также Роснефть во II кв. заключила контрактов на 558,8 млрд руб. для реализации проекта "Восток Ойл".

👉 Банк России на рис.13 Обзора рисков финансовых рынков публикует динамику валютных свопов с нерезидентами, где периоды увеличения их короткой позиции с ~0 до $10 млрд в ноябре-декабре 2020 и с $10 до $20 млрд в мае-июне 2021 совпадают с крупными сделками Роснефти по "Восток Ойл". Совпадение? - не думаю🧐

❓ Сложно оценить, для чего нефтетрейдерам пакеты в длинном и рискованном нефтяном проекте - его реализация зависит от российских налоговых льгот. Сам проект неожиданно появился в конце 2020, когда Роснефть потратила 615 млрд руб. (823 включая другие активы) на покупку одной из частей "Восток Ойл" – "Таймырнефтегаз". Чтобы закрыть 2020 с прибылью и без роста чистого долга, нужно было срочно привлечь деньги и показать прибыль от "выгодного приобретения". В 4 кв. 2020 поступила новая предоплата 1 трлн руб. по долгосрочным контрактам на поставку нефти (снова в Китай?), а сделки с ТНГ и по продаже 10% всего "Восток Ойл" за 644 млрд (в 3,7 раза дороже балансовой стоимости) создали эффект на прибыль, капитал и чистый долг.

❓Банк России пытается объяснить операции нерезидентов на валютных свопах керри-трейдом. Получается не очень, потому что с учетом позиции их контрагентов - российских банков (шорт по инвалюте в балансе и лонг на свопах) валютного риска не возникает ни у тех, ни у других. Цитата: "Одними из основных участников рынка валютных свопов являются иностранные инвесторы, которые обычно занимают короткую позицию по валюте в рамках операций керри-трейд. В июне совокупная нетто-позиция нерезидентов и дочерних иностранных банков впервые превысила 20 млрд долл. США. С одной стороны, это свидетельствует о привлекательности российского финансового рынка. С другой стороны, при изменении конъюнктуры нерезиденты резко сворачивают свои позиции, что может усиливать риски повышения волатильности. Однако уже в июле позиция снизилась до 12 млрд долл. США, а волатильности на внутреннем рынке не наблюдалось." Конечно, волатильности не будет, потому что эти операции скорее всего проходят вне рынка.

🟠 Если взять историю с Роснефтью и Trafigura, то в ноябре-декабре 2020 был мощный приток валюты на счета компаний в России ~$16 млрд (тогда Роснефть получила предоплату на 1 трлн и сама сберегла на счетах ~$9 млрд). Но валютная ликвидность у банков выросла гораздо меньше. Одновременно вырос валютный кредит на ~$7 млрд (знакомая цифра!). Ликвидность могла уйти на кредит Trafigura, вернуться через покупку 10% в "Восток Ойл", но опять уйти на расчёты по приобретению ТНГ. В процессе из-за разных валют расчётов появились валютные свопы. Допустим, Trafigura или тем, кто за ней стоит, не нужен валютный риск для покупки "Восток Ойл".

✅ Отчётность за II кв. Роснефть нарастила добычу на 5%, в том числе нефти +4% - таким темпом добыча вернётся на максимумы 2019 к середине 2022. Скорректированные EBITDA 570 и чистая прибыль 240 млрд руб. уже на историческом максимуме. Акция по 560 руб. оценивается с P/E 6-7 при нефти $65, возможный дивиденд 40-50 руб. в год. Потенциал роста есть, но небольшой, а цена очень чувствительна к нефти и льготам. Роснефть получает наибольший выигрыш среди НК от налоговых льгот. Фактически уплачиваемый НДПИ уже на 35% меньше официального (на 25% с учётом НДД) – другие НК с 2021 лишились основной части льгот.

🟠 См. также данные по экономике Роснефти, предысторию поставок в Китай и их связь с потоками капитала. Кстати, предоплата на 1 трлн руб. формально снизила отток частного капитала из РФ в 2020 с $63 до 51 млрд.

👉 В пятницу 13 августа Роснефть публикует отчетность за II квартал и в презентации сообщает, что ещё 5% проекта "Восток Ойл" продается нефтетрейдеру Vitol. Ранее в СМИ проходила информация, что оценка проекта сопоставима с продажей 10% другому нефтетрейдеру Trafigura за 7,5 млрд евро в декабре 2020. Для той сделки Trafigura привлекла синдицированный кредит на $7 млрд, организованный российским МКБ. Также Роснефть во II кв. заключила контрактов на 558,8 млрд руб. для реализации проекта "Восток Ойл".

👉 Банк России на рис.13 Обзора рисков финансовых рынков публикует динамику валютных свопов с нерезидентами, где периоды увеличения их короткой позиции с ~0 до $10 млрд в ноябре-декабре 2020 и с $10 до $20 млрд в мае-июне 2021 совпадают с крупными сделками Роснефти по "Восток Ойл". Совпадение? - не думаю🧐

❓ Сложно оценить, для чего нефтетрейдерам пакеты в длинном и рискованном нефтяном проекте - его реализация зависит от российских налоговых льгот. Сам проект неожиданно появился в конце 2020, когда Роснефть потратила 615 млрд руб. (823 включая другие активы) на покупку одной из частей "Восток Ойл" – "Таймырнефтегаз". Чтобы закрыть 2020 с прибылью и без роста чистого долга, нужно было срочно привлечь деньги и показать прибыль от "выгодного приобретения". В 4 кв. 2020 поступила новая предоплата 1 трлн руб. по долгосрочным контрактам на поставку нефти (снова в Китай?), а сделки с ТНГ и по продаже 10% всего "Восток Ойл" за 644 млрд (в 3,7 раза дороже балансовой стоимости) создали эффект на прибыль, капитал и чистый долг.

❓Банк России пытается объяснить операции нерезидентов на валютных свопах керри-трейдом. Получается не очень, потому что с учетом позиции их контрагентов - российских банков (шорт по инвалюте в балансе и лонг на свопах) валютного риска не возникает ни у тех, ни у других. Цитата: "Одними из основных участников рынка валютных свопов являются иностранные инвесторы, которые обычно занимают короткую позицию по валюте в рамках операций керри-трейд. В июне совокупная нетто-позиция нерезидентов и дочерних иностранных банков впервые превысила 20 млрд долл. США. С одной стороны, это свидетельствует о привлекательности российского финансового рынка. С другой стороны, при изменении конъюнктуры нерезиденты резко сворачивают свои позиции, что может усиливать риски повышения волатильности. Однако уже в июле позиция снизилась до 12 млрд долл. США, а волатильности на внутреннем рынке не наблюдалось." Конечно, волатильности не будет, потому что эти операции скорее всего проходят вне рынка.

🟠 Если взять историю с Роснефтью и Trafigura, то в ноябре-декабре 2020 был мощный приток валюты на счета компаний в России ~$16 млрд (тогда Роснефть получила предоплату на 1 трлн и сама сберегла на счетах ~$9 млрд). Но валютная ликвидность у банков выросла гораздо меньше. Одновременно вырос валютный кредит на ~$7 млрд (знакомая цифра!). Ликвидность могла уйти на кредит Trafigura, вернуться через покупку 10% в "Восток Ойл", но опять уйти на расчёты по приобретению ТНГ. В процессе из-за разных валют расчётов появились валютные свопы. Допустим, Trafigura или тем, кто за ней стоит, не нужен валютный риск для покупки "Восток Ойл".

✅ Отчётность за II кв. Роснефть нарастила добычу на 5%, в том числе нефти +4% - таким темпом добыча вернётся на максимумы 2019 к середине 2022. Скорректированные EBITDA 570 и чистая прибыль 240 млрд руб. уже на историческом максимуме. Акция по 560 руб. оценивается с P/E 6-7 при нефти $65, возможный дивиденд 40-50 руб. в год. Потенциал роста есть, но небольшой, а цена очень чувствительна к нефти и льготам. Роснефть получает наибольший выигрыш среди НК от налоговых льгот. Фактически уплачиваемый НДПИ уже на 35% меньше официального (на 25% с учётом НДД) – другие НК с 2021 лишились основной части льгот.

🟠 См. также данные по экономике Роснефти, предысторию поставок в Китай и их связь с потоками капитала. Кстати, предоплата на 1 трлн руб. формально снизила отток частного капитала из РФ в 2020 с $63 до 51 млрд.

{kind=link}

Обсудим MMT завтра 20 августа в Clubhouse 18-00 мск. Подключайтесь! Сергей Романчук привёл мои рекомендации для России из нашей научной статьи, но многих будет интересовать и вопрос о том, как теория связана с текущими глобальными вопросами - инфляцией, QE и низкими ставками. Прежде всего хотелось бы исключить ложные интерпретации теории (вроде "напечатать и раздать" - ведь всё с точностью наоборот). Добавлю ссылки и выдержки из двух статей. Первая написана ещё до COVID в начале 2019, но актуальна именно сейчас:

Telegram

Sergey Romanchuk

Завтра 20 августа в 18:00 в ACI Russia -The Financial Markets Assoсiation Clubhouse https://www.clubhouse.com/event/P9KAEYAe у нас специальная горячая тема: обсудим с Виктор Тунёв и Всеволод Остапенко их рекомендации, предложенные в статье "Современная денежная…

1️⃣ An MMT response on what causes inflation (источник ft.com):

👉 First, when we suggest that a budget constraint be replaced by an inflation constraint, we are not suggesting that all inflation is caused by excess demand. Indeed, from our view, excess demand is rarely the cause of inflation…

👉 Second, we do not believe that any and all inflation that does result from excessive demand can and should be addressed by higher taxes. This is a distortion of our view, as years of publications can attest. When MMT says that a major role of taxes is to help offset demand rather than generate revenue, we are recognising that taxes are a critical part of a whole suite of potential demand offsets, which also includes things like tightening financial and credit regulations to reduce bank lending, market finance, speculation and fraud. Assessing the potential inflationary effect of new spending proposals also requires seriously assessing how underutilised our existing resources are. This requires detailed, expert analysis from a range of industry analysts; not just statistical regressions on aggregate economic data by macroeconomists...

👉 Third, when we do advocate using tax increases to address inflationary pressure, we are not suggesting that Congress attempt to raise taxes in real time after inflation has already emerged. Indeed, our approach is precisely intended to avoid a situation in which Congress merely spends without paying attention to inflation dynamics until it is too late. Thus, we argue varying tax rates and other inflation offsets should be included in the budgeting process from the outset. In our approach, an MMT-informed Congressional Budget Office would produce detailed reports of how specific spending or lending proposals would increase demand and which sectors and regions would be most affected, and would monitor inflationary pressures closely to determine the appropriate policy response based on specific conditions. This would be a radical improvement over the current CBO scoring process, which looks only at dollar values in aggregate, and treats all sources of revenue as equal. This crude approach can easily lead to mistaken conclusions, like that Elizabeth Warren’s wealth tax could adequately “pay for” large spending proposals, when in reality, such a tax would not be likely to reduce overall demand by very much in the areas that the new government spending would be directed towards (even if it was still desirable from an equity standpoint)...

👉 First, when we suggest that a budget constraint be replaced by an inflation constraint, we are not suggesting that all inflation is caused by excess demand. Indeed, from our view, excess demand is rarely the cause of inflation…

👉 Second, we do not believe that any and all inflation that does result from excessive demand can and should be addressed by higher taxes. This is a distortion of our view, as years of publications can attest. When MMT says that a major role of taxes is to help offset demand rather than generate revenue, we are recognising that taxes are a critical part of a whole suite of potential demand offsets, which also includes things like tightening financial and credit regulations to reduce bank lending, market finance, speculation and fraud. Assessing the potential inflationary effect of new spending proposals also requires seriously assessing how underutilised our existing resources are. This requires detailed, expert analysis from a range of industry analysts; not just statistical regressions on aggregate economic data by macroeconomists...

👉 Third, when we do advocate using tax increases to address inflationary pressure, we are not suggesting that Congress attempt to raise taxes in real time after inflation has already emerged. Indeed, our approach is precisely intended to avoid a situation in which Congress merely spends without paying attention to inflation dynamics until it is too late. Thus, we argue varying tax rates and other inflation offsets should be included in the budgeting process from the outset. In our approach, an MMT-informed Congressional Budget Office would produce detailed reports of how specific spending or lending proposals would increase demand and which sectors and regions would be most affected, and would monitor inflationary pressures closely to determine the appropriate policy response based on specific conditions. This would be a radical improvement over the current CBO scoring process, which looks only at dollar values in aggregate, and treats all sources of revenue as equal. This crude approach can easily lead to mistaken conclusions, like that Elizabeth Warren’s wealth tax could adequately “pay for” large spending proposals, when in reality, such a tax would not be likely to reduce overall demand by very much in the areas that the new government spending would be directed towards (even if it was still desirable from an equity standpoint)...

Telegraph

An MMT response on what causes inflation

March 1, 2019 - ft.com This week in testimony to the Senate Banking Committee, Jay Powell, Chairman of the Federal Reserve, offered a verdict on modern monetary theory. "The idea that deficits don't matter for countries that can borrow in their own currency…

2️⃣ How 'Monetization' Really Works Jesus Felipe, Scott Fullwiler…

👉 A “heated” debate emerged in China in Spring 2020 regarding whether or not the People’s Bank of China (PBoC) should “monetize” the national government’s deficits… Wu Xiaoling (она почти Maxim Oreshkin из Китая😉), former deputy governor of PBoC…, argued that “currently, the Chinese [government bond] market has plenty of room for government bonds”. “If there is a problem with market liquidity, the central bank will buy and sell government bonds in the secondary market to provide liquidity. The biggest advantage of PBoC buying and selling government bonds from the secondary market is that it can form the yield curve of government bonds and provide a risk-pricing benchmark for the financial market”.

👉 Returning to the “monetization” debate in China, the analysis here suggests flaws in the arguments both for and against “monetization.” It is not “direct printing of money”—it is an exchange of an interest-earning government liability for an interest-earning central bank liability. While the size of a deficit could surely be too large with respect to a given inflation target, whose interest-earning liability accompanies it is not a difference of macroeconomic significance, much less the knife-edge point between price stability and hyperinflation. On the other hand, PBoC indirectly supports China’s government bond market already. “Crowding out” does not apply here—from the simple accounting in Table 1, a government deficit adds private saving rather than withdrawing it, while a bond market backstopped by PBoC even indirectly means interest rates on government debt are driven by monetary policy strategy, not savers and borrowers of “loanable funds.”...

👉 A “heated” debate emerged in China in Spring 2020 regarding whether or not the People’s Bank of China (PBoC) should “monetize” the national government’s deficits… Wu Xiaoling (она почти Maxim Oreshkin из Китая😉), former deputy governor of PBoC…, argued that “currently, the Chinese [government bond] market has plenty of room for government bonds”. “If there is a problem with market liquidity, the central bank will buy and sell government bonds in the secondary market to provide liquidity. The biggest advantage of PBoC buying and selling government bonds from the secondary market is that it can form the yield curve of government bonds and provide a risk-pricing benchmark for the financial market”.

👉 Returning to the “monetization” debate in China, the analysis here suggests flaws in the arguments both for and against “monetization.” It is not “direct printing of money”—it is an exchange of an interest-earning government liability for an interest-earning central bank liability. While the size of a deficit could surely be too large with respect to a given inflation target, whose interest-earning liability accompanies it is not a difference of macroeconomic significance, much less the knife-edge point between price stability and hyperinflation. On the other hand, PBoC indirectly supports China’s government bond market already. “Crowding out” does not apply here—from the simple accounting in Table 1, a government deficit adds private saving rather than withdrawing it, while a bond market backstopped by PBoC even indirectly means interest rates on government debt are driven by monetary policy strategy, not savers and borrowers of “loanable funds.”...

Ssrn

How 'Monetization' Really Works—Examples from Nations’ Policy Responses to COVID-19

The severe economic downturn caused by the COVID-19 pandemic has forced governments worldwide to increase spending while tax revenues simultaneously collapsed.

ММТ Обсуждение Pro Markets Clubhouse

Запись эфира Clubhouse Pro Markets — ACI Russia «ММТ: Рекомендации для России»