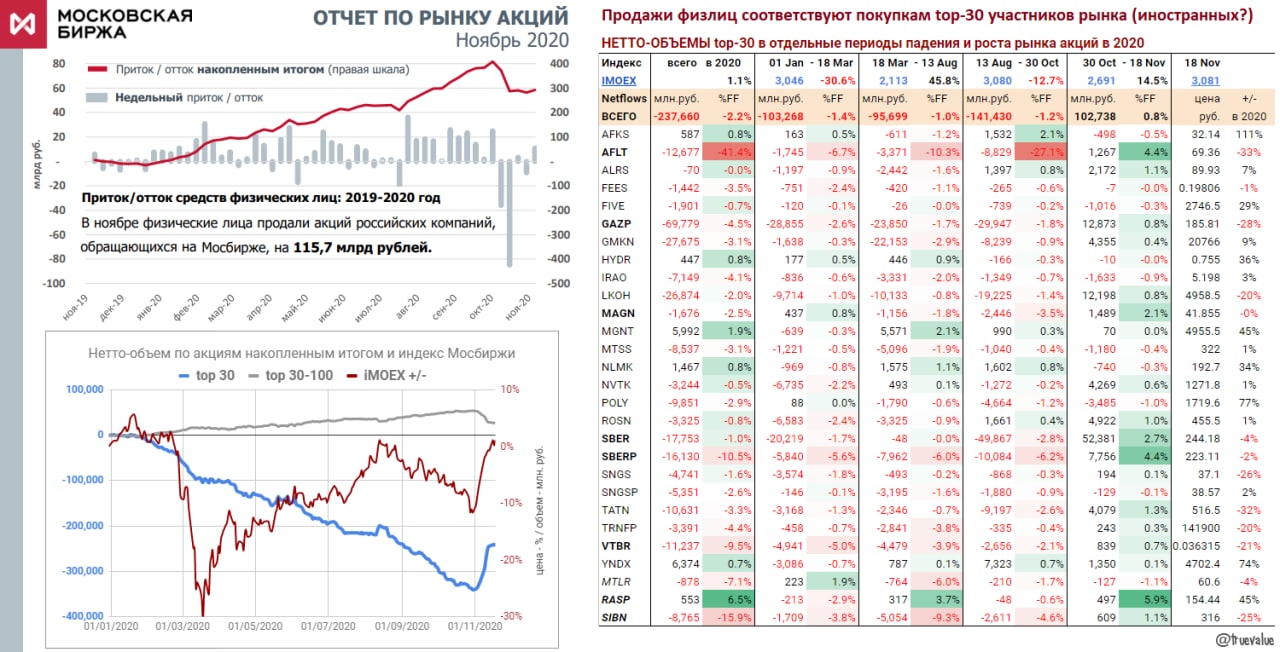

ПОТОКИ ПО ОТДЕЛЬНЫМ АКЦИЯМ топ-30 участников торгов: всего с начала 2020 328 млрд. руб. и в отдельные периоды роста и падения рынка акций. Четыре периода: рост до пандемии, падение в феврале-марте, восстановление в марте-августе и снижение в августе-октябре. Отметим мощный отток из акций с августа по 22 октября – 129 млрд. руб., из которых 57 млрд. пришлось на акции Сбербанка (~3% всех акций в свободном обращении)

👉 СНОВА ОБ АЭРОФЛОТЕ. В топ-10 портфеля акций физлиц опять вернулся Аэрофлот. За октябрь крупные участники продали акций на 8 млрд. (обновляемая таблица) или фантастические ~¼ всех акций в свободном обращении. Самый большой объем 2,4 млрд. продаж прошел в день объявления цены размещения новых акций 60 руб. (9 октября), а за период до (с начала размещения 18 сентября до 8 октября) крупные участники продали акций на 3 млрд. по средней цене 67 руб. Очень похоже на инсайдерскую торговлю. Неплохо бы Банку России заинтересоваться этими сделками.

👉 СНОВА ОБ АЭРОФЛОТЕ. В топ-10 портфеля акций физлиц опять вернулся Аэрофлот. За октябрь крупные участники продали акций на 8 млрд. (обновляемая таблица) или фантастические ~¼ всех акций в свободном обращении. Самый большой объем 2,4 млрд. продаж прошел в день объявления цены размещения новых акций 60 руб. (9 октября), а за период до (с начала размещения 18 сентября до 8 октября) крупные участники продали акций на 3 млрд. по средней цене 67 руб. Очень похоже на инсайдерскую торговлю. Неплохо бы Банку России заинтересоваться этими сделками.

РЕПЕТИЦИЯ ОКОНЧАНИЯ ПАНДЕМИИ или О ЧЕМ ГОВОРЯТ ТРЕНДЫ. 9 ноября на рынках случился неожиданный decoupling, когда мы увидели разнонаправленную динамику активов, отличную от сложившихся трендов. Существенный рост показали акции нефтяных компаний, банков, авиакомпаний и др. В то же время падало золото, золотодобытчики, технологичный сектор, крупнейшие компании FAANG, имевшие опережающую динамику в прошлом.

❗️ В целом с начала ноября на 16%+ выросли европейские EU50 и российские акции (в USD по индексу RTSI), где много компаний сегмента value, в отличие от S&P, где большая доля сегмента growth, а доля 5 известных компаний FAAMG уже 25%.

⁉️ Ротация секторов и сегментов может продолжиться, хотя бы из-за того, что пандемия надула пузыри в одних активах и анти-пузыри в других. Возможно, наступает лучшее время и для активных инвесторов, которые долго отставали от индексных стратегий.

‼️ 9.11.2020 вошло в историю как второй по объему торгов день для акций в индексе Московской биржи – 186 млрд., первое место было в марте с 249 млрд. Обычно экстремальные объемы проходят в переломные моменты. Правда, тогда в 2020 мы уже видели много таких переломов 😉 Акций Аэрофлота наторговали на рекордные 10 млрд. – за день поменяли владельцев ~35% всего free float (без учета допэмиссии).

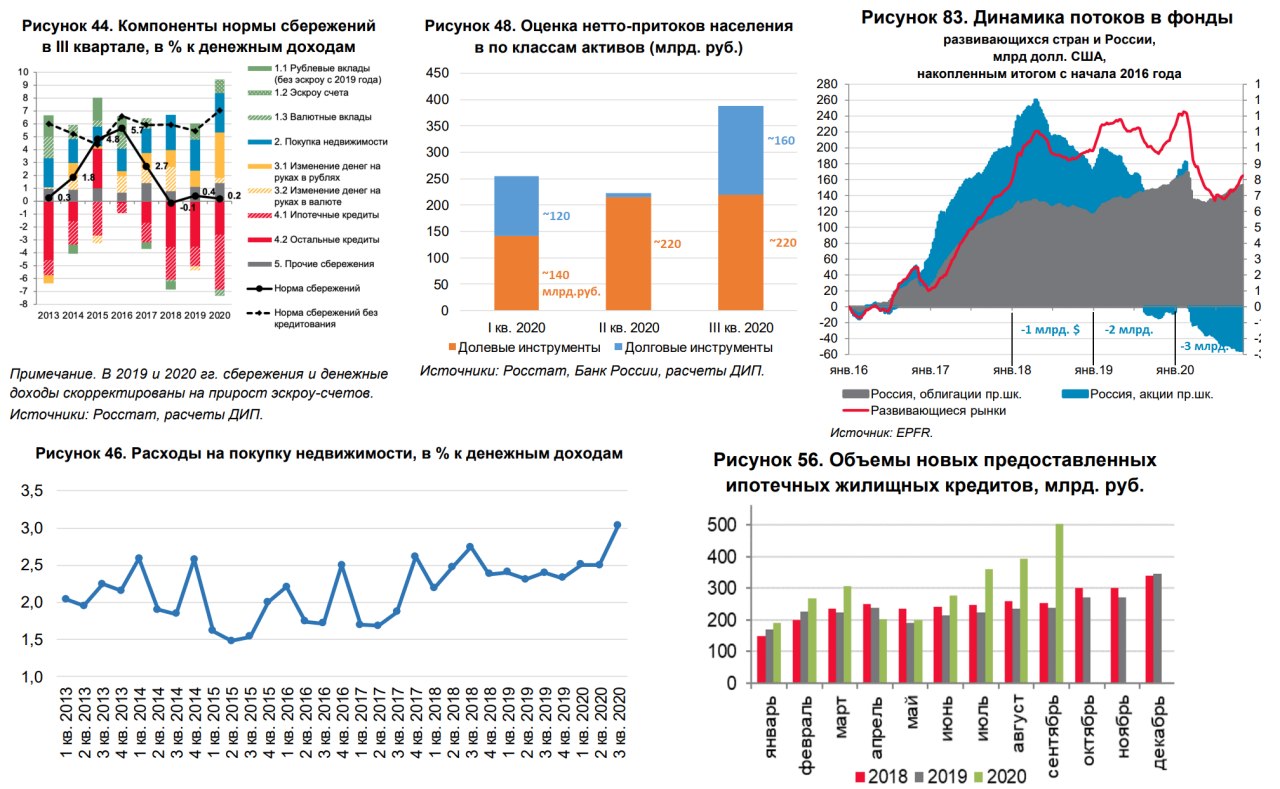

Свежий обзор «О чем говорят тренды» Банка России рассказал о динамике сбережений населения и потоках в финансовые инструменты. Мои выводы:

👉 В 3 квартале ситуация со сбережениями нормализовалась – 7% от доходов при 6% в среднем в прошлые годы и против ~18% во 2 квартале (за вычетом кредитов и неполном учете Росстатом финансовых активов)

👉 По структуре картина отличается от прошлого: в деньгах – исключительно рубли и в основном наличные ~4% доходов, ~3% идет на покупку недвижимости (полностью финансируется ипотекой и другими кредитами), ~2,5% идёт на финансовый рынок. Росстат недооценивает инвестиции в финансовый рынок – их досчитал Банк России по данным депозитарного учета.

👉 Что важно на будущее: если раньше основные сбережения сохранялись в деньгах, то сейчас три направления имеют близкий вес. Доходы населения в 3 квартале 15,4 трлн. руб., а значит в деньгах приросло ~600 млрд., в недвижимость ушло ~450 млрд. и ценные бумаги ~380 млрд.

👉 За три квартала 2020 ~860 млрд. руб. пришло в различные финансовые инструменты: ~580 в долевые и ~280 в долговые инструменты. С учетом данных по притоку активов в российские акции от Мосбиржи (~350 млрд. за три квартала и ~110 млрд. за 3 квартал) до половины вложений в долевые инструменты уходит в иностранные активы и паевые фонды.

👉 Приток в российские акции со стороны населения уже перекрывает отток из иностранных фондов, инвестирующих в Россию, который наблюдался в последние три года (~$1 млрд. в 2018, ~$2 млрд. в 2019 и ~$3 млрд. за 10 месяцев 2020). Если сейчас потоки иностранцев развернутся, то можем увидеть неплохой рост в российских акциях и восстановление рубля.

❗️ В целом с начала ноября на 16%+ выросли европейские EU50 и российские акции (в USD по индексу RTSI), где много компаний сегмента value, в отличие от S&P, где большая доля сегмента growth, а доля 5 известных компаний FAAMG уже 25%.

⁉️ Ротация секторов и сегментов может продолжиться, хотя бы из-за того, что пандемия надула пузыри в одних активах и анти-пузыри в других. Возможно, наступает лучшее время и для активных инвесторов, которые долго отставали от индексных стратегий.

‼️ 9.11.2020 вошло в историю как второй по объему торгов день для акций в индексе Московской биржи – 186 млрд., первое место было в марте с 249 млрд. Обычно экстремальные объемы проходят в переломные моменты. Правда, тогда в 2020 мы уже видели много таких переломов 😉 Акций Аэрофлота наторговали на рекордные 10 млрд. – за день поменяли владельцев ~35% всего free float (без учета допэмиссии).

Свежий обзор «О чем говорят тренды» Банка России рассказал о динамике сбережений населения и потоках в финансовые инструменты. Мои выводы:

👉 В 3 квартале ситуация со сбережениями нормализовалась – 7% от доходов при 6% в среднем в прошлые годы и против ~18% во 2 квартале (за вычетом кредитов и неполном учете Росстатом финансовых активов)

👉 По структуре картина отличается от прошлого: в деньгах – исключительно рубли и в основном наличные ~4% доходов, ~3% идет на покупку недвижимости (полностью финансируется ипотекой и другими кредитами), ~2,5% идёт на финансовый рынок. Росстат недооценивает инвестиции в финансовый рынок – их досчитал Банк России по данным депозитарного учета.

👉 Что важно на будущее: если раньше основные сбережения сохранялись в деньгах, то сейчас три направления имеют близкий вес. Доходы населения в 3 квартале 15,4 трлн. руб., а значит в деньгах приросло ~600 млрд., в недвижимость ушло ~450 млрд. и ценные бумаги ~380 млрд.

👉 За три квартала 2020 ~860 млрд. руб. пришло в различные финансовые инструменты: ~580 в долевые и ~280 в долговые инструменты. С учетом данных по притоку активов в российские акции от Мосбиржи (~350 млрд. за три квартала и ~110 млрд. за 3 квартал) до половины вложений в долевые инструменты уходит в иностранные активы и паевые фонды.

👉 Приток в российские акции со стороны населения уже перекрывает отток из иностранных фондов, инвестирующих в Россию, который наблюдался в последние три года (~$1 млрд. в 2018, ~$2 млрд. в 2019 и ~$3 млрд. за 10 месяцев 2020). Если сейчас потоки иностранцев развернутся, то можем увидеть неплохой рост в российских акциях и восстановление рубля.

{kind=link}

ЗОЛОТО, ЕВРО И КУРС РУБЛЯ. Казалось, как могут быть связаны эти три инструмента? Ответ – через операции Банка России и Правительства.

1️⃣ В марте Банк России прекратил покупки золота в резервы, скупив за 15 лет с 2006 ~1900 т золота на ~$67 млрд. Сейчас весь золотой запас России составляет 73,9 млн. тр. унций (2300 т) и оценивается в ~$140 млрд. С 2012-14гг. золото в рублях подорожало в 3 раза с 40-50 тыс., с 2017 в 2 раза с 70+ до 140+ тыс. руб. за унцию. Банк России был самым активным покупателем золота в мире. Если бы золото экспортировалось, то сейчас и цена золота, и курс доллара или евро в рублях были бы существенно ниже.

👉 И в этот прекрасный момент Минфин вносит законопроект о возможности инвестирования средств ФНБ в драгметаллы. Скорее всего, речь идёт не о новых покупках золота, а о зеркальном отражении структуры резервов Банка России в ФНБ. Сейчас ликвидная часть ФНБ инвестируется в три валюты – 45% доллар США, 45% евро и 10% фунт стерлингов. В собственных резервах Банка России есть другие валюты, в том числе китайский юань, а доля золота уже достигла ~30% (~25% в общей сумме ЗВР, но ~20% ЗВР относится к ФНБ). Вместо того, чтобы продать золото по хорошей цене и уменьшить риск для резервов, Банк России может переложить этот риск на бюджет.

2️⃣ На прошлой неделе Минфин занял на рынке 2 млрд. евро, выполняя план по финансированию дефицита бюджета. Евро, как обычно, будут зачислены в резервы напрямую под эмиссию рублей. Логичнее было продать евро на рынке, как это происходит по аналогичным операциям при использовании ФНБ (в 2020 при покупке акций Сбербанка или Аэрофлота).

👉Полагаю, что размещение долга в инвалюте или ОФЗ нерезидентам должно иметь одинаковое позитивное влияние на курс рубля, но в Минфине и БР пока думают иначе. Операции с долгом в иностранной валюте способствуют ослаблению курса рубля, а не наоборот.

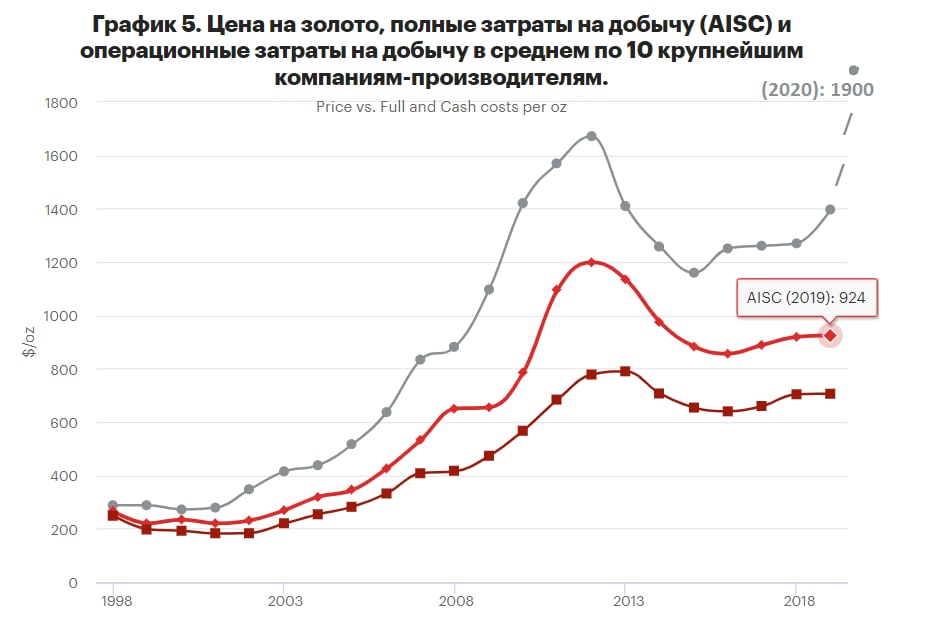

3️⃣ Рекомендую обзор рынка золота от Эксперт РА (поучаствовал в вебинаре агентства с несколькими вопросами "не в бровь, а в глаз" © Антон Табах). Ниже самый важный график из обзора - дорисовал в нем цену за 2020. Сейчас цена золота $1900 торгуется с премией >100% к полной себестоимости добычи ($924). Исторически цена золота имела премию 30-50%, что позволяло производителями и наращивать добычу, и получать хорошую прибыль. В последние годы производство золота продолжает увеличиваться, но себестоимость не растет. Похоже, инфляционный хедж, каким исторически являлось золото, теряет свою актуальность. Текущая цена золота находится на историческом пике с учетом инфляции, как в 1979 и 2012.

👉 Недавно выходили цифры по крупнейшему в мире месторождению Сухой лог, принадлежащему компании Полюс. Для разработки запасов 40-67 млн. унций первоначально потратят $3,3 млрд. (меньше $100 за унцию) и будут добывать в год 2,3 млн. унций на $4+ млрд. при себестоимости $390.

📊 Для долгосрочных инвестиций лучше выбирать правильные активы – акции и облигации, имеющие фундаментальную оценку. А золоту и прочим альтернативным инвестициям (в биткоины, предметы искусства, вино и т.п.) выделять незначительную долю портфеля. Сегодня в золоте и некоторых других активам мы наблюдаем раздувание нового "пузыря", основанного в большей степени на ожидании притока новых денег в эти активы. Причем для роста цены приток должен превышать мощности производства (больше половины нового золота уходит в инвестиционный спрос). Такие притоки рано или поздно разворачиваются и цена возвращается к более обоснованному уровню.

PS. Скромно надеюсь, что в Минфине прочитали мои предложения по переносу части резервов БР в ФНБ, и хотя бы прибыль от переоценки золота попадёт в бюджет. Но если мы хотим диверсифицировать резервы, то лучше постепенно продавать золото и покупать акции глобальных компаний.

1️⃣ В марте Банк России прекратил покупки золота в резервы, скупив за 15 лет с 2006 ~1900 т золота на ~$67 млрд. Сейчас весь золотой запас России составляет 73,9 млн. тр. унций (2300 т) и оценивается в ~$140 млрд. С 2012-14гг. золото в рублях подорожало в 3 раза с 40-50 тыс., с 2017 в 2 раза с 70+ до 140+ тыс. руб. за унцию. Банк России был самым активным покупателем золота в мире. Если бы золото экспортировалось, то сейчас и цена золота, и курс доллара или евро в рублях были бы существенно ниже.

👉 И в этот прекрасный момент Минфин вносит законопроект о возможности инвестирования средств ФНБ в драгметаллы. Скорее всего, речь идёт не о новых покупках золота, а о зеркальном отражении структуры резервов Банка России в ФНБ. Сейчас ликвидная часть ФНБ инвестируется в три валюты – 45% доллар США, 45% евро и 10% фунт стерлингов. В собственных резервах Банка России есть другие валюты, в том числе китайский юань, а доля золота уже достигла ~30% (~25% в общей сумме ЗВР, но ~20% ЗВР относится к ФНБ). Вместо того, чтобы продать золото по хорошей цене и уменьшить риск для резервов, Банк России может переложить этот риск на бюджет.

2️⃣ На прошлой неделе Минфин занял на рынке 2 млрд. евро, выполняя план по финансированию дефицита бюджета. Евро, как обычно, будут зачислены в резервы напрямую под эмиссию рублей. Логичнее было продать евро на рынке, как это происходит по аналогичным операциям при использовании ФНБ (в 2020 при покупке акций Сбербанка или Аэрофлота).

👉Полагаю, что размещение долга в инвалюте или ОФЗ нерезидентам должно иметь одинаковое позитивное влияние на курс рубля, но в Минфине и БР пока думают иначе. Операции с долгом в иностранной валюте способствуют ослаблению курса рубля, а не наоборот.

3️⃣ Рекомендую обзор рынка золота от Эксперт РА (поучаствовал в вебинаре агентства с несколькими вопросами "не в бровь, а в глаз" © Антон Табах). Ниже самый важный график из обзора - дорисовал в нем цену за 2020. Сейчас цена золота $1900 торгуется с премией >100% к полной себестоимости добычи ($924). Исторически цена золота имела премию 30-50%, что позволяло производителями и наращивать добычу, и получать хорошую прибыль. В последние годы производство золота продолжает увеличиваться, но себестоимость не растет. Похоже, инфляционный хедж, каким исторически являлось золото, теряет свою актуальность. Текущая цена золота находится на историческом пике с учетом инфляции, как в 1979 и 2012.

👉 Недавно выходили цифры по крупнейшему в мире месторождению Сухой лог, принадлежащему компании Полюс. Для разработки запасов 40-67 млн. унций первоначально потратят $3,3 млрд. (меньше $100 за унцию) и будут добывать в год 2,3 млн. унций на $4+ млрд. при себестоимости $390.

📊 Для долгосрочных инвестиций лучше выбирать правильные активы – акции и облигации, имеющие фундаментальную оценку. А золоту и прочим альтернативным инвестициям (в биткоины, предметы искусства, вино и т.п.) выделять незначительную долю портфеля. Сегодня в золоте и некоторых других активам мы наблюдаем раздувание нового "пузыря", основанного в большей степени на ожидании притока новых денег в эти активы. Причем для роста цены приток должен превышать мощности производства (больше половины нового золота уходит в инвестиционный спрос). Такие притоки рано или поздно разворачиваются и цена возвращается к более обоснованному уровню.

PS. Скромно надеюсь, что в Минфине прочитали мои предложения по переносу части резервов БР в ФНБ, и хотя бы прибыль от переоценки золота попадёт в бюджет. Но если мы хотим диверсифицировать резервы, то лучше постепенно продавать золото и покупать акции глобальных компаний.

{kind=link}

ПОРТФЕЛЬ НА 10 МЛН. И OZON. 2 ноября провели онлайн-дискуссию с Евгением Климовым из Инвестлэнд. Много говорили об инфляции, пандемии, ситуации на рынках и влиянии выборов в США. Так получилось, что в этот день на рынках начался резкий разворот потоков в рисковые активы, особенно те, которые долго были под давлением, особенно российские акции и рубль. Через несколько дней появились новости о вакцинах, рынки ещё ускорились, забыв о выборах и пандемии.

👉 На вопрос "куда вложить 10 млн. руб." посоветовал купить российские акции. В тот момент не видел других более интересных активов, особенно с учетом курса USD по 80. Предложил сразу выставить заявки на ¼ портфеля, отметив, что можно покупать почти всё кроме Яндекса и Полюса (они действительно отстали). Вторую ¼ рекомендовал покупать после выборов – в ноябре-декабре.

Идея с портфелем на 10 млн. осталась не полностью раскрытой. Если у вас длинный горизонт, например 10 лет и более, то имеет смысл разместить 75-100% в акциях (не более 10% в одного эмитента). Но не сразу, а постепенно, допустим в течение года, чтобы не рисковать выбором момента. Если горизонт меньше, достаточно просто держать часть портфеля в менее рисковых активах – облигациях. На 3 года я бы закладывал соотношение акций и облигаций 50 на 50. Меньше чем на 1 год акции лучше вообще не покупать.

Что покупать сейчас после роста рынка на 15-20%? Вопрос уже не столь однозначный. Можно искать то, что не выросло, или ждать небольшой коррекции. В целом сохраняется идея разворота и опережающего роста рынков и секторов, отставших в период пандемии. Пока ничего не рекомендую из перегретого IT-сектора и драгметаллов (из золота народ активно выходит). Если пандемия в 2021 сойдет на нет, мы увидим слабую динамику показателей компаний, выигравших на пандемии. Тогда возможно будет момент для покупки акций сектора growth.

👉 Одну акцию посоветую прямо сейчас. 23 ноября утром можно успеть подать заявку на IPO компании OZON. Уникальная сделка для российского рынка. Впервые размещение пройдет одновременно в США и России. Не все брокеры предоставляют возможность купить акции (Сбербанк от $50 тыс., Тинькофф от $5,5 тыс.), некоторые только для квалифицированных инвесторов. Спрос должен существенно превысить предложение. Удовлетворят, скорее всего, небольшую часть заявки. Я бы поставил до 10-15% портфеля с идеей купить не больше 5% портфеля. При низкой аллокации акция может открыться с ростом на десятки процентов в первый день торгов.

OZON по верхней границе $27,5 будет стоить как Amazon ~4 годовых выручки ttm, но с более высокими темпами роста. Сложно оценить, насколько быстрее рынка будет расти OZON, когда и сможет ли вообще стать прибыльным на конкурентном российском рынке. Темпы роста в 2020 +70% имеют низкую базу. Показательным будет 4 квартал - если рост выручки сохранится ~50%, то компания сможет торговаться по >7 годовых выручек, как Яндекс, Alphabet или убыточный UBER. Для сравнения прибыльные Facebook, российский Headhunter или Freedom Holding торгуются по ~10 выручек, а "перегретая" на включении в индекс S&P Tesla >16. Для компаний роста текущая прибыльность не так важна. Если выручка растет на десятки процентов, то зарабатывает компания 1-3% своей капитализации или столько же теряет в год может быть непринципиальным. Важнее, чтобы темпы роста и перспективы стать прибыльной сохранялись.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

PS. В пятницу торопился продать одни акции, купить USD и выставить заявку на OZON. Был приятно удивлен такой фишке у Тинькофф, как отсутствие необходимости учитывать срок расчетов T+. Клиенты Тинькофф могут воспользоваться деньгами сразу, не ожидая 2 дня на завершение биржевых расчетов. Реферальная ссылка для новых клиентов.

👉 На вопрос "куда вложить 10 млн. руб." посоветовал купить российские акции. В тот момент не видел других более интересных активов, особенно с учетом курса USD по 80. Предложил сразу выставить заявки на ¼ портфеля, отметив, что можно покупать почти всё кроме Яндекса и Полюса (они действительно отстали). Вторую ¼ рекомендовал покупать после выборов – в ноябре-декабре.

Идея с портфелем на 10 млн. осталась не полностью раскрытой. Если у вас длинный горизонт, например 10 лет и более, то имеет смысл разместить 75-100% в акциях (не более 10% в одного эмитента). Но не сразу, а постепенно, допустим в течение года, чтобы не рисковать выбором момента. Если горизонт меньше, достаточно просто держать часть портфеля в менее рисковых активах – облигациях. На 3 года я бы закладывал соотношение акций и облигаций 50 на 50. Меньше чем на 1 год акции лучше вообще не покупать.

Что покупать сейчас после роста рынка на 15-20%? Вопрос уже не столь однозначный. Можно искать то, что не выросло, или ждать небольшой коррекции. В целом сохраняется идея разворота и опережающего роста рынков и секторов, отставших в период пандемии. Пока ничего не рекомендую из перегретого IT-сектора и драгметаллов (из золота народ активно выходит). Если пандемия в 2021 сойдет на нет, мы увидим слабую динамику показателей компаний, выигравших на пандемии. Тогда возможно будет момент для покупки акций сектора growth.

👉 Одну акцию посоветую прямо сейчас. 23 ноября утром можно успеть подать заявку на IPO компании OZON. Уникальная сделка для российского рынка. Впервые размещение пройдет одновременно в США и России. Не все брокеры предоставляют возможность купить акции (Сбербанк от $50 тыс., Тинькофф от $5,5 тыс.), некоторые только для квалифицированных инвесторов. Спрос должен существенно превысить предложение. Удовлетворят, скорее всего, небольшую часть заявки. Я бы поставил до 10-15% портфеля с идеей купить не больше 5% портфеля. При низкой аллокации акция может открыться с ростом на десятки процентов в первый день торгов.

OZON по верхней границе $27,5 будет стоить как Amazon ~4 годовых выручки ttm, но с более высокими темпами роста. Сложно оценить, насколько быстрее рынка будет расти OZON, когда и сможет ли вообще стать прибыльным на конкурентном российском рынке. Темпы роста в 2020 +70% имеют низкую базу. Показательным будет 4 квартал - если рост выручки сохранится ~50%, то компания сможет торговаться по >7 годовых выручек, как Яндекс, Alphabet или убыточный UBER. Для сравнения прибыльные Facebook, российский Headhunter или Freedom Holding торгуются по ~10 выручек, а "перегретая" на включении в индекс S&P Tesla >16. Для компаний роста текущая прибыльность не так важна. Если выручка растет на десятки процентов, то зарабатывает компания 1-3% своей капитализации или столько же теряет в год может быть непринципиальным. Важнее, чтобы темпы роста и перспективы стать прибыльной сохранялись.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

PS. В пятницу торопился продать одни акции, купить USD и выставить заявку на OZON. Был приятно удивлен такой фишке у Тинькофф, как отсутствие необходимости учитывать срок расчетов T+. Клиенты Тинькофф могут воспользоваться деньгами сразу, не ожидая 2 дня на завершение биржевых расчетов. Реферальная ссылка для новых клиентов.

YouTube

Современные реалии: что ожидать в ближайшем будущем?

В ходе дискуссии мы обсудим, как повлияют ближайшие события на экономику России и всего мира. Краткосрочные и долгосрочные последствия пандемии для России.

▶ Как отреагируют рынки на выборы в Америке?

▶ Как повлияет пандемия на Мировые рынки?

▶Что ждет…

▶ Как отреагируют рынки на выборы в Америке?

▶ Как повлияет пандемия на Мировые рынки?

▶Что ждет…

Проценты по банковским вкладам стремительно снижаются и всё больше людей задумывается об инвестициях. Но как разобраться какие финансовые инструменты выбрать с точки зрения доходности? Как минимизировать риск?

В телеграм-канале Инвестиционный советник команда профессионалов с 15-ти летним практическим опытом работы на финансовых рынках делится актуальными инвестиционными идеями, комментариями по ситуации на рынках, торговыми сигналами успешных операций.

Компания «Инвестлэнд» является независимым инвестиционным советником и внесена в единый реестр ИС в ЦБ России.

Многих из команды я знаю лично, поэтому могу порекомендовать компанию «Инвестлэнд» и ее канал для получения важной и полезной информации.

В телеграм-канале Инвестиционный советник команда профессионалов с 15-ти летним практическим опытом работы на финансовых рынках делится актуальными инвестиционными идеями, комментариями по ситуации на рынках, торговыми сигналами успешных операций.

Компания «Инвестлэнд» является независимым инвестиционным советником и внесена в единый реестр ИС в ЦБ России.

Многих из команды я знаю лично, поэтому могу порекомендовать компанию «Инвестлэнд» и ее канал для получения важной и полезной информации.

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ в ОКТЯБРЕ 2020 - произошло два события, которые предопредели динамику банковских балансов:

1️⃣ Выплата дивидендов Сбербанком 422 млрд. руб. Больше половины ушло в бюджет, а ~40% - нерезидентам.

2️⃣ Минфин разместил рекордную сумму ОФЗ на 1502 млрд. по номиналу, выручив 1438 млрд.

👉 Портфель долговых ценных бумаг в рублях (кроме ОБР) вырос на +1503 млрд., из них ~1300 - прирост ОФЗ. Покупки финансировались притоком средств из бюджета и Банка России всего +1733 (1100 операции Казначейства и 632 кредиты БР), сокращением рублевой ликвидности -397 млрд.

👉 Капитал банков снизился -310 млрд., но за вычетом дивидендов Сбера банки продолжают показывать высокую рентабельность (+170 млрд. прибыли и 20% ROE).

👉 Все валютные активы сокращались: ценные бумаги -100, кредиты -100, ликвидные активы -236 (в млрд. руб. с учетом переоценки). Из России ушло не только 110 млрд. с валютных депозитов ЮЛ и ФЛ, но и все притоки валюты, которые могли быть в октябре: 176 млрд. продаж валюты Банком России, до 200 млрд. дивидендов Сбера в пользу частных акционеров, преимущественно иностранных, и несколько млрд. USD разницы между экспортом и импортом.

👉 Продолжается активный рост рублевого кредита – кредитный портфель физлиц +365 млрд., юрлиц +554 млрд. Банк России отмечает рост кредита крупным компаниям, включая одну крупную сделку по покупке пакета акций. Физлица берут исключительно ипотеку +292 из 365 млрд.

👉 Депозиты в рублях сокращались и у юрлиц -109, и у физлиц -85 (с учетом прироста на счетах эскроу +156 млрд. физлица вывели с депозитов -241)

✅ Как мы знаем из MMT, кредиты одновременно создают депозиты. Где тогда потерялись 910 млрд. новых рублей из кредита? В теории эти средства могут уйти только в наличную форму или бюджет. Так, за год до 1 ноября создано рублевого кредита на 6,3 трлн., на счетах появилось 6 трлн. частных денег, но ещё 2,8 трлн. - прирост наличных на руках и аналогичную сумму составил дефицит бюджета.

Куда исчезли новые кредитные рубли в октябре:

👉 85 млрд. ушло в наличную форму,

👉 дефицит бюджета был около 0, но Банк России продал на 176 млрд. инвалюты из ФНБ, изъяв тем самым рубли,

👉 размещение ОФЗ в пользу небанков могло изъять ~200 млрд.

👉 банки снизили прочие активы-пассивы -321 млрд., в том числе -220 средства в расчетах и выпустили собственные облигации на 111 млрд. Скорее всего, эти операции связаны с активным вовлечением сбережений в операции на финансовом рынке. Покупка облигаций банков или перевод денег на брокерские счета с покупкой других ценных бумаг у банков также снижает объем депозитов.

Предыдущие обзоры - за август и сентябрь.

1️⃣ Выплата дивидендов Сбербанком 422 млрд. руб. Больше половины ушло в бюджет, а ~40% - нерезидентам.

2️⃣ Минфин разместил рекордную сумму ОФЗ на 1502 млрд. по номиналу, выручив 1438 млрд.

👉 Портфель долговых ценных бумаг в рублях (кроме ОБР) вырос на +1503 млрд., из них ~1300 - прирост ОФЗ. Покупки финансировались притоком средств из бюджета и Банка России всего +1733 (1100 операции Казначейства и 632 кредиты БР), сокращением рублевой ликвидности -397 млрд.

👉 Капитал банков снизился -310 млрд., но за вычетом дивидендов Сбера банки продолжают показывать высокую рентабельность (+170 млрд. прибыли и 20% ROE).

👉 Все валютные активы сокращались: ценные бумаги -100, кредиты -100, ликвидные активы -236 (в млрд. руб. с учетом переоценки). Из России ушло не только 110 млрд. с валютных депозитов ЮЛ и ФЛ, но и все притоки валюты, которые могли быть в октябре: 176 млрд. продаж валюты Банком России, до 200 млрд. дивидендов Сбера в пользу частных акционеров, преимущественно иностранных, и несколько млрд. USD разницы между экспортом и импортом.

👉 Продолжается активный рост рублевого кредита – кредитный портфель физлиц +365 млрд., юрлиц +554 млрд. Банк России отмечает рост кредита крупным компаниям, включая одну крупную сделку по покупке пакета акций. Физлица берут исключительно ипотеку +292 из 365 млрд.

👉 Депозиты в рублях сокращались и у юрлиц -109, и у физлиц -85 (с учетом прироста на счетах эскроу +156 млрд. физлица вывели с депозитов -241)

✅ Как мы знаем из MMT, кредиты одновременно создают депозиты. Где тогда потерялись 910 млрд. новых рублей из кредита? В теории эти средства могут уйти только в наличную форму или бюджет. Так, за год до 1 ноября создано рублевого кредита на 6,3 трлн., на счетах появилось 6 трлн. частных денег, но ещё 2,8 трлн. - прирост наличных на руках и аналогичную сумму составил дефицит бюджета.

Куда исчезли новые кредитные рубли в октябре:

👉 85 млрд. ушло в наличную форму,

👉 дефицит бюджета был около 0, но Банк России продал на 176 млрд. инвалюты из ФНБ, изъяв тем самым рубли,

👉 размещение ОФЗ в пользу небанков могло изъять ~200 млрд.

👉 банки снизили прочие активы-пассивы -321 млрд., в том числе -220 средства в расчетах и выпустили собственные облигации на 111 млрд. Скорее всего, эти операции связаны с активным вовлечением сбережений в операции на финансовом рынке. Покупка облигаций банков или перевод денег на брокерские счета с покупкой других ценных бумаг у банков также снижает объем депозитов.

Предыдущие обзоры - за август и сентябрь.

{kind=link}

КАК В МИНФИНЕ ПЛОХО ПОНИМАЮТ МАКРОЭКОНОМИКУ - статья Владимира Назарова «Фонд про запас» о том, почему Минфин занимает, а не тратит резервы:

⛔️ Сравнение бюджета с «личными финансами» выглядит и смешно («если жена планирует уйти в декрет, а у вас есть риск остаться на какое-то время без заказов… лучше сохранить кубышку на черный день и взять чуть больше в долг»), и ошибочно на макроуровне. Бюджету не нужны сбережения в принципе – он тратит в рублях, а сберегать может только за счёт каждого из нас – мы будем или беднее, или в долгах.

⛔️ Ещё одна ошибка из микро-оснований на макроуровне, что банки выбирают между кредитованием и размещением денег в госдолг («предприятиям страшно брать кредиты, а банкам страшно их давать. Зато банки с удовольствием дадут в долг государству»), и что для кредитования экономики требуется ликвидность («По мере нормализации ситуации банки легко смогут получить дополнительную ликвидность под залог государственного долга и направить эти средства на кредитование экономики»).

⛔️ Наконец, неверно связывать возможность увеличения госдолга и расходов бюджета с уровнем процентных ставок. Дефицит бюджета, расходы по процентам – это доход частного сектора, а ставки - функция денежно-кредитной политики. Расходы по процентам не учитываются в бюджетном правиле и не требуют сокращения других расходов ("Уже на горизонте трех лет есть вероятность начала цикла роста процентных ставок... придется резать расходы по живому").

✅ Выбор между (а) использовать «кубышку» в инвалюте или (б) «печатать» госдолг в рублях нужно делать из эффектов на курс рубля и инфляцию, а не выдуманных ограничений на размер кубышки или уровень ставок. В российских условиях госдолг – это обычная монетизация через банки, как бы Банк России сам напрямую финансировал бюджет. В этом нет проблемы, но Банк России этого жутко боится. В октябре записывал, как нужно использовать ФНБ и финансировать расходы бюджета.

PS. Подход Владимира в духе учебников, по которым до сих пор учат студентов. Учат неправде о том, как на самом деле функционирует экономика на макроуровне. Прикладываю картинку из учебника по "макроэкономике". "Макроэкономика" в кавычках, потому что макро-подход к бюджетным ограничениям не имеет ничего общего с бюджетным ограничением для обычного потребителя в современной денежной системе. Вывод, что правительство должно погасить рано или поздно все свои обязательства с помощью налогообложения граждан, ошибочен только из того, что для такой процедуры правительство должно сначала лишить своих граждан сбережений.

⛔️ Сравнение бюджета с «личными финансами» выглядит и смешно («если жена планирует уйти в декрет, а у вас есть риск остаться на какое-то время без заказов… лучше сохранить кубышку на черный день и взять чуть больше в долг»), и ошибочно на макроуровне. Бюджету не нужны сбережения в принципе – он тратит в рублях, а сберегать может только за счёт каждого из нас – мы будем или беднее, или в долгах.

⛔️ Ещё одна ошибка из микро-оснований на макроуровне, что банки выбирают между кредитованием и размещением денег в госдолг («предприятиям страшно брать кредиты, а банкам страшно их давать. Зато банки с удовольствием дадут в долг государству»), и что для кредитования экономики требуется ликвидность («По мере нормализации ситуации банки легко смогут получить дополнительную ликвидность под залог государственного долга и направить эти средства на кредитование экономики»).

⛔️ Наконец, неверно связывать возможность увеличения госдолга и расходов бюджета с уровнем процентных ставок. Дефицит бюджета, расходы по процентам – это доход частного сектора, а ставки - функция денежно-кредитной политики. Расходы по процентам не учитываются в бюджетном правиле и не требуют сокращения других расходов ("Уже на горизонте трех лет есть вероятность начала цикла роста процентных ставок... придется резать расходы по живому").

✅ Выбор между (а) использовать «кубышку» в инвалюте или (б) «печатать» госдолг в рублях нужно делать из эффектов на курс рубля и инфляцию, а не выдуманных ограничений на размер кубышки или уровень ставок. В российских условиях госдолг – это обычная монетизация через банки, как бы Банк России сам напрямую финансировал бюджет. В этом нет проблемы, но Банк России этого жутко боится. В октябре записывал, как нужно использовать ФНБ и финансировать расходы бюджета.

PS. Подход Владимира в духе учебников, по которым до сих пор учат студентов. Учат неправде о том, как на самом деле функционирует экономика на макроуровне. Прикладываю картинку из учебника по "макроэкономике". "Макроэкономика" в кавычках, потому что макро-подход к бюджетным ограничениям не имеет ничего общего с бюджетным ограничением для обычного потребителя в современной денежной системе. Вывод, что правительство должно погасить рано или поздно все свои обязательства с помощью налогообложения граждан, ошибочен только из того, что для такой процедуры правительство должно сначала лишить своих граждан сбережений.

{kind=link}

СНОВА О ПРИТОКАХ И ОТТОКАХ В АКЦИИ. Московская Биржа не стала включать в пресс-релиз информацию, что в ноябре физлица продали российских акций на 115,7 млрд. руб. Продажи прошли в первые две недели ноября, когда рынок начал бурно расти, а top-30 крупнейших участников (преимущественно иностранные фонды) купили акций на >102 млрд. по моим расчетам. Больше половины объема покупок и продаж - в акциях Сбербанка (~60 млрд.). В процентах Free Float значительные объемы от 2 до 6% FF наблюдались кроме Сбера в Аэрофлоте, ММК и Распадской.

👉 Какие непостоянные у нас все-таки индивидуальные инвесторы - покупали весь год на падениях, а продали значительную часть за полмесяца нормального роста рынка.

👉 По данным НАУФОР на конец июня 2020 активы физлиц на фондовом рынке составляли 4 трлн. руб., из них в российских акциях ~20% или ~800 млрд. По графикам получается, что за 4 месяца с июля физлица докупили акций на 200 млрд., а за 9 торговых дней в начале ноября продали на 115,7 млрд.

🚩 В народном портфеле за ноябрь физлица сократили в 2 раза долю SBER (обыкновенных акций Сбербанка) с 22% до 11% в топ-10. Причем в период, когда цена росла с минимума ниже 200 до 240. Сейчас уже 263р. ⚡️ И накупили сразу на 13% Tesla в портфель иностранных акций (только появилась на Мосбирже)

👉 Какие непостоянные у нас все-таки индивидуальные инвесторы - покупали весь год на падениях, а продали значительную часть за полмесяца нормального роста рынка.

👉 По данным НАУФОР на конец июня 2020 активы физлиц на фондовом рынке составляли 4 трлн. руб., из них в российских акциях ~20% или ~800 млрд. По графикам получается, что за 4 месяца с июля физлица докупили акций на 200 млрд., а за 9 торговых дней в начале ноября продали на 115,7 млрд.

🚩 В народном портфеле за ноябрь физлица сократили в 2 раза долю SBER (обыкновенных акций Сбербанка) с 22% до 11% в топ-10. Причем в период, когда цена росла с минимума ниже 200 до 240. Сейчас уже 263р. ⚡️ И накупили сразу на 13% Tesla в портфель иностранных акций (только появилась на Мосбирже)

{kind=link}

В дополнение картинка из свежего обзора Банка России (за 3 квартал). Всего у физических лиц на фондовом рынке 4,7 трлн. руб. и основной приток в 2020 идёт не в российские, а в иностранные ценные бумаги (иностранные акции, облигации, ETF). Здесь учитывается не только Мосбиржа, но и СПб, и все другие депозитарии. Стоимость российских акций ~1,5 трлн., скорее всего, завышена. Например, за счёт Газпрома - исторически у многих акционеров акции хранятся в депозитарии, но вне биржи (у большинства других обществ внебиржевые акции находятся у регистраторов и не попадают в статистику). Иностранных акций в портфелях на конец сентября - 0,5 трлн., прирост сразу на +0,4 трлн. в 2020. На картинке не хватает данных по остатку и притокам денег на брокерские счета, а это ещё >0,6 трлн. (доля в структуре портфеля ~14% по данным НАУФОР)

История "известные экономисты/блоггеры vs MMT" мне напоминает сюжет "Госпропаганда vs Навальный = агентгосдепа/дваждысудимый/..."

⛔️ Если по существу, Константин Сонин и авторы указанных им "рецензий" показали свою полную некомпетентность тем, что вместо изучения первоисточников (научных работ авторов MMT, да хоть учебника Митчелла, Рэя, Уотса) опустились до риторического разбора цитат из популярной книжки для начинающих. Сонин ещё с таким апломбом назвал "ерундой" то, чего нет ни в рецензии, ни в MMT - истории о «бесплатном сыре»/обеде и воображаемой «мышеловке».

✅ В качестве подсказки из MMT: отсутствие финансовых ограничений не означает неограниченность госрасходов, а то, что способ финансирования дефицита бюджета не имеет существенного значения для инфляции (хотя размер дефицита – имеет), не указывает на его бесплатность.

❗️Рекомендую Сонину и всем подобным критикам начать с изучения того, как на самом деле работает современная денежная система, что такое инфляция, в чем её причины в прошлом и настоящем. Уж точно не так, как написано в учебниках, по которым они учат нынешних студентов.

⛔️ Если по существу, Константин Сонин и авторы указанных им "рецензий" показали свою полную некомпетентность тем, что вместо изучения первоисточников (научных работ авторов MMT, да хоть учебника Митчелла, Рэя, Уотса) опустились до риторического разбора цитат из популярной книжки для начинающих. Сонин ещё с таким апломбом назвал "ерундой" то, чего нет ни в рецензии, ни в MMT - истории о «бесплатном сыре»/обеде и воображаемой «мышеловке».

✅ В качестве подсказки из MMT: отсутствие финансовых ограничений не означает неограниченность госрасходов, а то, что способ финансирования дефицита бюджета не имеет существенного значения для инфляции (хотя размер дефицита – имеет), не указывает на его бесплатность.

❗️Рекомендую Сонину и всем подобным критикам начать с изучения того, как на самом деле работает современная денежная система, что такое инфляция, в чем её причины в прошлом и настоящем. Уж точно не так, как написано в учебниках, по которым они учат нынешних студентов.

Telegram

ksonin

ПСЕВДОДЕНЕЖНАЯ ТЕОРИЯ КАК ОНА ЕСТЬ

Для тех, кто знает о "Современной денежной теории" (Modern Monetary Theory) и интересуется экономикой - отличная рецензия Альберто Бизина на основную книгу MMT: https://s18798.pcdn.co/albertobisin/wp-content/uploads/si…

Для тех, кто знает о "Современной денежной теории" (Modern Monetary Theory) и интересуется экономикой - отличная рецензия Альберто Бизина на основную книгу MMT: https://s18798.pcdn.co/albertobisin/wp-content/uploads/si…

Дебют в "Ведомости" о том, как работает MMT в России (текст статьи полностью). Изначальный вариант был подробнее, но этот хорошо читается.

Кстати, совсем незамеченным прошло размещение облигаций Роснефти на 800 млрд. 26 ноября 2020 под 4.35% годовых. Удивительные цифры снова увидим в банковской статистике за ноябрь.

Источник: Ведомости

Кстати, совсем незамеченным прошло размещение облигаций Роснефти на 800 млрд. 26 ноября 2020 под 4.35% годовых. Удивительные цифры снова увидим в банковской статистике за ноябрь.

Источник: Ведомости

Telegraph

Правда о госдолге и дефиците

Как работает современная денежная теория в России Виктор Тунёв, автор Telegram-канала Truevalue Согласно прогнозам Минфина, дефицит российского бюджета в 2020 г. составит 4,7 трлн руб., в 2021 г. – 2,7 трлн и только с 2022 г. он вернется к уровню бюджетного…

Задали мой вопрос главе Банка России. Правда, не полностью, и ответ тоже не очень полный [24:55]

Так вопрос звучал в оригинале:

В 2020 Минфин разместил ОФЗ более чем на 5 трлн., досрочно выполнив план по размещению и закрыв значительный по российским меркам дефицит бюджета около 5% ВВП. Причем исключительно рыночными займами и без помощи Центробанка, как это происходит в других странах. Размещение такого объёма ОФЗ не привело к росту ставок и ограничению частного кредитования. При этом основной объем выкупили российские банки, фактически монетизировав этот долг. Как будто cовременная денежная теория (MMT) уже эффективно работает в России. Откройте нам секрет, чья идея (Минфина или Банка России) была в применении именно ОФЗ-флоатеров для финансирования дефицита бюджета? И видите ли Вы риски в активном использовании именно флоатеров, размещаемых в пользу банков, вместо ОФЗ с фиксированным купоном, интересных больше иностранным инвесторам, в том числе для курса рубля?

Так вопрос звучал в оригинале:

В 2020 Минфин разместил ОФЗ более чем на 5 трлн., досрочно выполнив план по размещению и закрыв значительный по российским меркам дефицит бюджета около 5% ВВП. Причем исключительно рыночными займами и без помощи Центробанка, как это происходит в других странах. Размещение такого объёма ОФЗ не привело к росту ставок и ограничению частного кредитования. При этом основной объем выкупили российские банки, фактически монетизировав этот долг. Как будто cовременная денежная теория (MMT) уже эффективно работает в России. Откройте нам секрет, чья идея (Минфина или Банка России) была в применении именно ОФЗ-флоатеров для финансирования дефицита бюджета? И видите ли Вы риски в активном использовании именно флоатеров, размещаемых в пользу банков, вместо ОФЗ с фиксированным купоном, интересных больше иностранным инвесторам, в том числе для курса рубля?

YouTube

Пресс-конференция Председателя Банка России Э. Набиуллиной по итогам заседания Совета директоров

Пресс-конференция Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 18 декабря 2020 года.

О решении по ключевой ставке: http://www.cbr.ru/press/pr/?file=18122020_133000Key.htm

Текст речи Председателя: https://www.cbr.…

О решении по ключевой ставке: http://www.cbr.ru/press/pr/?file=18122020_133000Key.htm

Текст речи Председателя: https://www.cbr.…

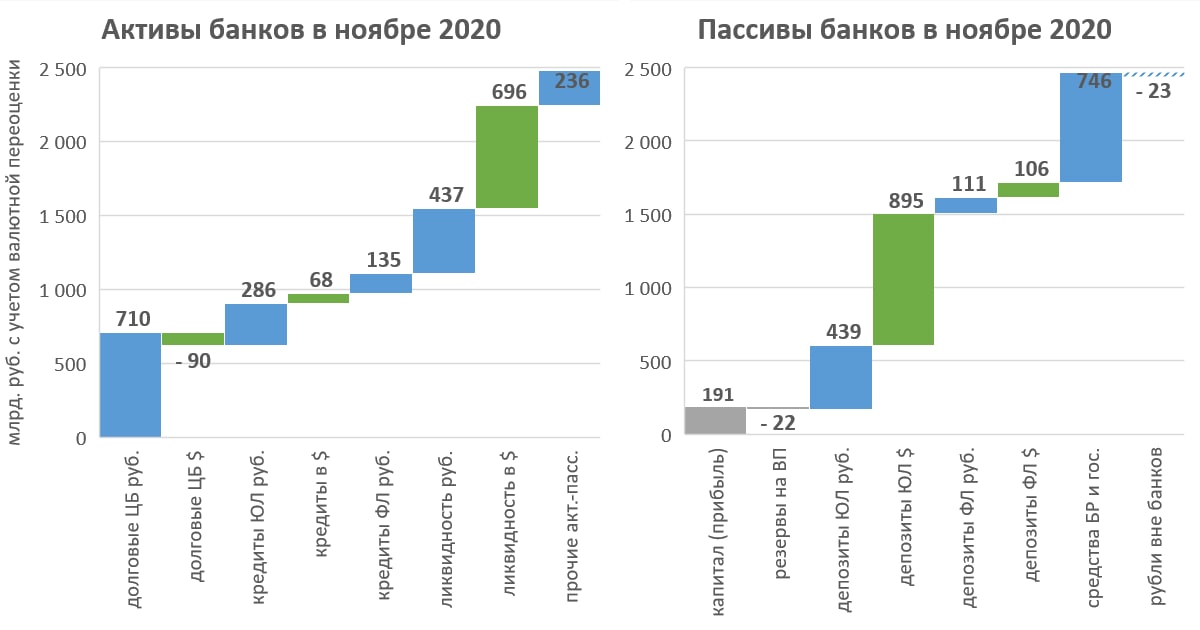

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ.

В ноябре 2020 почти все составляющие банковских балансов показали уверенный рост. Этому способствовали следующие события:

👉 Минфин разместил ОФЗ на 815 млрд. руб., до 700 из которых выкупили банки. Дефицит федерального бюджета составил аналогичную сумму. Несмотря на это, чистая ликвидность банковского сектора продолжала снижаться (прирост обязательств перед Банком России и Минфином превысил прирост рублевой ликвидности на >300 млрд.). Помимо продаж валюты по бюджетному правилу на 146 млрд. второй месяц подряд ликвидность уходит в профицит региональных бюджетов. Расходы региональных и прочих бюджетов, кроме федерального, перестали расти год к году с августа (до этого прирастали по ~9% ежегодно).

👉 ДОМ.РФ вывел с банковских балансов для секьюритизации >200 млрд. ипотечных кредитов, но успел разместить в ноябре ипотечных облигаций лишь 14 млрд. Зато в декабре размещен рекордный объем на 319 млрд. В трех новых выпусках (ИАДОМ Б3P1 купон 5.85%, ИАДОМ Б3P1 купон 6%, ИАДОМ Б1P2 купон 6.05%) было от 500 до 1000 сделок – наконец-то там появится ликвидность. По своим характеристикам ипотечные облигации дают премию >1% к ОФЗ при сопоставимом риске и дюрации ~5 лет. Секьюритизация снижает прирост кредитного портфеля физлиц и увеличивает портфель ценных бумаг у банков.

👉 Роснефть разместила облигации на 800 млрд. под нерыночную ставку "ключевая +0,1%". В декабре и январе будут погашены старые облигации Роснефти на те же 800 млрд. Новые облигации остались вне банковских балансов, но для их оплаты нужно было провести соответствующие суммы через брокерские счета. Интересно, что на похожую сумму был приток валютной ликвидности и средств на счета юрлиц в инвалюте (Банк России отметил, что это касалось "ряда крупных компаний нефтегазовой отрасли"). Скорее всего, валюту перевели с зарубежных счетов.

👉 Нерезиденты купили ОФЗ на максимальную с февраля сумму 150 млрд. На сопоставимую сумму 130 млрд. выросли остатки на брокерских счетах в инвалюте у резидентов (сразу до 494 млрд. руб.). Нерезиденты активно покупали не только ОФЗ, но и российские акции, и не хеджировали свои позиции. Банки сократили чистую валютную позицию на $4 млрд. до отрицательной -$1 млрд. - редкое явление в российской практике. Летом чистая валютная позиция доходила до $12 млрд. Обычно банки хеджируют валютный дисбаланс через производные инструменты. Сокращение хеджа банков означает и сокращение хеджа рублевых позиций у нерезидентов.

👉 Кредитная активность сохраняется высокой, особенно в ипотеке. Новые кредитные рубли увеличивают преимущественно счета юрлиц (+439 млрд.), а количество рублей у физлиц сокращается. Впервые с начала пандемии не было ухода в наличные, при этом, прирост депозитов физлиц +111 млрд. чисто технический - обязан покупкам недвижимости и остаткам на счетах эскроу +171 млрд.

👉 Депозиты ЮЛ в инвалюте (+895 млрд. в основном за счет "ряда крупных компаний нефтегазовой отрасли") учитывают прирост валюты на брокерских счетах +130, включая физлиц.

Предыдущие обзоры - за сентябрь и октябрь.

В ноябре 2020 почти все составляющие банковских балансов показали уверенный рост. Этому способствовали следующие события:

👉 Минфин разместил ОФЗ на 815 млрд. руб., до 700 из которых выкупили банки. Дефицит федерального бюджета составил аналогичную сумму. Несмотря на это, чистая ликвидность банковского сектора продолжала снижаться (прирост обязательств перед Банком России и Минфином превысил прирост рублевой ликвидности на >300 млрд.). Помимо продаж валюты по бюджетному правилу на 146 млрд. второй месяц подряд ликвидность уходит в профицит региональных бюджетов. Расходы региональных и прочих бюджетов, кроме федерального, перестали расти год к году с августа (до этого прирастали по ~9% ежегодно).

👉 ДОМ.РФ вывел с банковских балансов для секьюритизации >200 млрд. ипотечных кредитов, но успел разместить в ноябре ипотечных облигаций лишь 14 млрд. Зато в декабре размещен рекордный объем на 319 млрд. В трех новых выпусках (ИАДОМ Б3P1 купон 5.85%, ИАДОМ Б3P1 купон 6%, ИАДОМ Б1P2 купон 6.05%) было от 500 до 1000 сделок – наконец-то там появится ликвидность. По своим характеристикам ипотечные облигации дают премию >1% к ОФЗ при сопоставимом риске и дюрации ~5 лет. Секьюритизация снижает прирост кредитного портфеля физлиц и увеличивает портфель ценных бумаг у банков.

👉 Роснефть разместила облигации на 800 млрд. под нерыночную ставку "ключевая +0,1%". В декабре и январе будут погашены старые облигации Роснефти на те же 800 млрд. Новые облигации остались вне банковских балансов, но для их оплаты нужно было провести соответствующие суммы через брокерские счета. Интересно, что на похожую сумму был приток валютной ликвидности и средств на счета юрлиц в инвалюте (Банк России отметил, что это касалось "ряда крупных компаний нефтегазовой отрасли"). Скорее всего, валюту перевели с зарубежных счетов.

👉 Нерезиденты купили ОФЗ на максимальную с февраля сумму 150 млрд. На сопоставимую сумму 130 млрд. выросли остатки на брокерских счетах в инвалюте у резидентов (сразу до 494 млрд. руб.). Нерезиденты активно покупали не только ОФЗ, но и российские акции, и не хеджировали свои позиции. Банки сократили чистую валютную позицию на $4 млрд. до отрицательной -$1 млрд. - редкое явление в российской практике. Летом чистая валютная позиция доходила до $12 млрд. Обычно банки хеджируют валютный дисбаланс через производные инструменты. Сокращение хеджа банков означает и сокращение хеджа рублевых позиций у нерезидентов.

👉 Кредитная активность сохраняется высокой, особенно в ипотеке. Новые кредитные рубли увеличивают преимущественно счета юрлиц (+439 млрд.), а количество рублей у физлиц сокращается. Впервые с начала пандемии не было ухода в наличные, при этом, прирост депозитов физлиц +111 млрд. чисто технический - обязан покупкам недвижимости и остаткам на счетах эскроу +171 млрд.

👉 Депозиты ЮЛ в инвалюте (+895 млрд. в основном за счет "ряда крупных компаний нефтегазовой отрасли") учитывают прирост валюты на брокерских счетах +130, включая физлиц.

Предыдущие обзоры - за сентябрь и октябрь.

{kind=link}

〽️ БЮДЖЕТНЫЕ ИТОГИ 2020. Министр финансов Антон Силуанов сообщил, что 1 трлн. руб. расходов федерального бюджета перейдет на 2021. Значит расходы за 2020 составят не 23.7 трлн. по бюджетной росписи, а ~22.7 трлн., что на 25% выше уровня 2019 (18.2 трлн.). Федеральный бюджет будет исполнен с дефицитом 3,9% ВВП или около 4 трлн. По моим расчетам, расходы консолидированного бюджета вырастут меньше (+14%), если расходы региональных и прочих бюджетов не будут увеличиваться в ноябре-декабре (как в августе-октябре) и покажут не более +5% за весь 2020. Прирост расходов бюджета на 5 трлн. или 5% ВВП в кризисный год явно недостаточен, чтобы существенно повлиять на реальную динамику экономики. В 2021 нам обещают сокращение бюджетных расходов.

КРИВАЯ ОФЗ, ОБЛИГАЦИИ И НАЛОГИ.

Подводя итоги 2020, отмечу одну безвозвратную утрату – двухзначную доходность на рынке облигаций. А с учетом введения налога на купонный доход реальная доходность ОФЗ и корпоративных облигаций первого эшелона будет на уровне банковского депозита ~4%. Проценты по депозитам тоже будут облагаться с 2021, но с суммы больше 1 млн.

Что принес 2020 в рублях:

✅ ОФЗ в среднем +8,5% (+20% в 2019) по индексу RGBITR

✅ Корпоративные облигации +8,3% (+14% в 2019) по индексу RUCBITR

✅ Российские акции +13,9% (+37% в 2020) с дивидендами по индексу MCFTRR

(индекс акций IMOEX без дивидендов +8% в 2020 и +29% в 2019, дивиденды принесли +5,4% в 2020 и +6,7% в 2019)

✅ Доллар США +19% в рублях (-11% в 2019), евро +30% (-13% в 2019).

👉 Что жду в 2021 в базовом сценарии:

Средний доход от ОФЗ до налогов ~7%, но на длинных ОФЗ можно заработать до 10% при снижении доходности к погашению до 6% и ниже. Такой сценарий возможен при сохранении ключевой ставки на уровне 4,25%, доли нерезидентов на рынке ОФЗ ~24% (приток $10-15 млрд. в новые выпуски) и укреплении курса рубля ниже 70 руб. за USD.

👉 Рисковый сценарий для рынка облигаций - повышение ключевой ставки до 5% и рост ближнего конца кривой ОФЗ. Длинный конец кривой сильно не изменится – он уже учитывает возврат ключевой на 5+% в перспективе 2-3 лет из forward guidance Банка России.

✅ Предыдущий прогноз кривой ОФЗ был более оптимистичен. В июне 2020 ожидал снижения ключевой ставки до 4% и ниже, но ослабление курса рубля и рост инфляции в последние месяцы изменили ситуацию. Интересно, что мой июньский прогноз кривой ОФЗ точно соответствует текущей кривой за вычетом налога на купонный доход.

✅ В портфелях под управлением лучшую доходность принесли облигации Талан 16%, РСГ-ФинБ7 14%, длинные ОФЗ ~9%. В корпоративных облигациях смотрю не только на потенциал, но и ликвидность. Один из показателей - успешность новых размещений. Ранее публиковал рейтинг самых народных корпоративных облигаций. С октября к нему добавилось несколько имен с количеством сделок при первичном размещении от 5 до 10 тыс.

👉 Что покупать сейчас? Для физических лиц имеет смысл выбирать ОФЗ с низким купоном и ценой на уровне или ниже номинала – они с учетом налога дают чуть больше доходность. Таких ОФЗ всего три – две средние ОФЗ 26234, 26232 (4,7% до 2025 и 4,9% до 2027 за вычетом налога) и одна длинная ОФЗ 26233 (5,5% до 2035). Здесь нужно оговориться: если у вас будет возможность зачесть убыток от снижения цены до номинала прибылью по акциям и другим инструментам, то покупать именно эти или другие ОФЗ – без разницы.

👉 На нижнем левом графике – избранные корпоративные облигации, которые ранее были интересны для покупки. Сейчас покупал бы только то, что в верхней части с доходностью 8-9% после налога на купон. Корпоративные облигации с доходностью 5-6% в нижней части графика лучше заменить на ОФЗ, с учетом всех рисков и ликвидности.

⛔️ Я не рекомендую самостоятельно выбирать отдельные выпуски высокодоходных облигаций (ВДО). В этом секторе риск получить дефолт слишком велик, поэтому нужна высокая диверсификация. Мне нравится подход компании Иволга Капитал и Андрея Хохрина (см. видео для понимания рынка ВДО и его перспектив), но сам я не готов рисковать.

👉 Текущее состояние рынка ОФЗ и потенциальная доходность облигаций всегда доступны в само-обновляемой таблице: кривая ОФЗ, доходность облигаций за вычетом налога.

Всех с наступающим и двузначной доходности на рынке акций в следующем году! 💥

Подводя итоги 2020, отмечу одну безвозвратную утрату – двухзначную доходность на рынке облигаций. А с учетом введения налога на купонный доход реальная доходность ОФЗ и корпоративных облигаций первого эшелона будет на уровне банковского депозита ~4%. Проценты по депозитам тоже будут облагаться с 2021, но с суммы больше 1 млн.

Что принес 2020 в рублях:

✅ ОФЗ в среднем +8,5% (+20% в 2019) по индексу RGBITR

✅ Корпоративные облигации +8,3% (+14% в 2019) по индексу RUCBITR

✅ Российские акции +13,9% (+37% в 2020) с дивидендами по индексу MCFTRR

(индекс акций IMOEX без дивидендов +8% в 2020 и +29% в 2019, дивиденды принесли +5,4% в 2020 и +6,7% в 2019)

✅ Доллар США +19% в рублях (-11% в 2019), евро +30% (-13% в 2019).

👉 Что жду в 2021 в базовом сценарии:

Средний доход от ОФЗ до налогов ~7%, но на длинных ОФЗ можно заработать до 10% при снижении доходности к погашению до 6% и ниже. Такой сценарий возможен при сохранении ключевой ставки на уровне 4,25%, доли нерезидентов на рынке ОФЗ ~24% (приток $10-15 млрд. в новые выпуски) и укреплении курса рубля ниже 70 руб. за USD.

👉 Рисковый сценарий для рынка облигаций - повышение ключевой ставки до 5% и рост ближнего конца кривой ОФЗ. Длинный конец кривой сильно не изменится – он уже учитывает возврат ключевой на 5+% в перспективе 2-3 лет из forward guidance Банка России.

✅ Предыдущий прогноз кривой ОФЗ был более оптимистичен. В июне 2020 ожидал снижения ключевой ставки до 4% и ниже, но ослабление курса рубля и рост инфляции в последние месяцы изменили ситуацию. Интересно, что мой июньский прогноз кривой ОФЗ точно соответствует текущей кривой за вычетом налога на купонный доход.

✅ В портфелях под управлением лучшую доходность принесли облигации Талан 16%, РСГ-ФинБ7 14%, длинные ОФЗ ~9%. В корпоративных облигациях смотрю не только на потенциал, но и ликвидность. Один из показателей - успешность новых размещений. Ранее публиковал рейтинг самых народных корпоративных облигаций. С октября к нему добавилось несколько имен с количеством сделок при первичном размещении от 5 до 10 тыс.

👉 Что покупать сейчас? Для физических лиц имеет смысл выбирать ОФЗ с низким купоном и ценой на уровне или ниже номинала – они с учетом налога дают чуть больше доходность. Таких ОФЗ всего три – две средние ОФЗ 26234, 26232 (4,7% до 2025 и 4,9% до 2027 за вычетом налога) и одна длинная ОФЗ 26233 (5,5% до 2035). Здесь нужно оговориться: если у вас будет возможность зачесть убыток от снижения цены до номинала прибылью по акциям и другим инструментам, то покупать именно эти или другие ОФЗ – без разницы.

👉 На нижнем левом графике – избранные корпоративные облигации, которые ранее были интересны для покупки. Сейчас покупал бы только то, что в верхней части с доходностью 8-9% после налога на купон. Корпоративные облигации с доходностью 5-6% в нижней части графика лучше заменить на ОФЗ, с учетом всех рисков и ликвидности.

⛔️ Я не рекомендую самостоятельно выбирать отдельные выпуски высокодоходных облигаций (ВДО). В этом секторе риск получить дефолт слишком велик, поэтому нужна высокая диверсификация. Мне нравится подход компании Иволга Капитал и Андрея Хохрина (см. видео для понимания рынка ВДО и его перспектив), но сам я не готов рисковать.

👉 Текущее состояние рынка ОФЗ и потенциальная доходность облигаций всегда доступны в само-обновляемой таблице: кривая ОФЗ, доходность облигаций за вычетом налога.

Всех с наступающим и двузначной доходности на рынке акций в следующем году! 💥

{kind=link}

ГАЙДАРОВСКИЙ ФОРУМ 2021 уже не тот - год спустя торжества MMT на том же форуме 2020, в день, когда Правительство Медведева было отправлено в отставку, а один из немногих разбирающихся в современной макроэкономике Максим Орешкин практически ушел из публичных дискуссий.

Весь разговор между В. Мау, А. Силуановым, Э. Набиуллиной и М. Решетниковым происходил на одном порыве "традиционности" - показать какой грааль правильной экономический политики есть в России и как мы призываем весь мир следовать ему. Модератор Мау сам подводил спикеров к ответам на вопросы, какой-то дискуссии и споров не было (как например, на МФФ с Андреем Костиным).

Владимир Мау сразу исказил название MMT, назвав её "современной денежной ПОЛИТИКОЙ". Это не просто оговорка - из неё прямо следует "грубая интерпретация" современной денежной теории [23:00]:

В.М. ⛔️ Нетрадиционная экономическая политика – так называемая "современная денежная политика" - несовременная, неденежная, неполитика © К.Рогофф. Государство может печатать деньги бесконечно. Раз в 20-30 лет такие рецепты возникают – мы напечатаем много денег, и все будут счастливы. Сейчас балансы ЦБ и госдолг наращиваются колоссально – инфляции нет. Ощущение, что мы вышли в какую-то новую парадигму. Когда это рухнет? – в тот момент, когда все уверены, что это никогда не рухнет. Экономика – это на 90% психология.

✅ ВАЖНО! MMT – это, прежде всего, не политика, а наиболее близкое к реальности описание работы современной денежной системы (в отличие от учебников по макроэкономике). Из политики в MMT всего три пункта: гибкий валютный курс, таргетирование ставок и государственная гарантия занятости (Job Guarantee). Нет ни неограниченного дефицита и печатания денег, ни QE и обязательно нулевых ставок. MMT обозначает реальные цели для экономической политики в отличие от тех, кто их подменяет выдуманными, будто объем госдолга – первоочередная долгосрочная проблема. Госдолг, как и денежная масса или капитализация фондового рынка – элементы чьего-то благосостояния. Если мы хотим отобрать это благосостояние, допустим, чтобы снизить неравенство, то надо так и говорить – обложим богатых налогом на капитал, чтобы государство снизило свой долг. Готовы? Нет, вместо этого Антон Силуанов считает, что за госдолг должны будут заплатить все остальные граждане - повышением налогов или сокращением расходов.

Прокомментирую отдельные заблуждения спикеров:

Э.Н. ⛔️ Кажется, сколько не вливай денег в экономику, не проводи мягкую ДКП – инфляция не растет, сколько не наращивай долг – он обслуживается. Все проживают в этой иллюзии… Почему России это не годится – у нас нет резервной валюты. Рисков больше, чем выгод. Экономического роста эта политика не обеспечила. Скорее произошло раздувание всех финансовых пузырей. Когда-то они должны будут сдуться.

в США до пандемии был нормальный рост, в других странах Японии, ЕС – недостаточный объем совокупного спроса из-за самоограничений по дефициту бюджета. Иллюзия считать, что без наращивания долга можно чего-то добиться и что Россия знает другой путь. Интересно, что благодаря мягкой политики в остальном мире, росту госдолга и пузырям в отдельных товарах, Россия получает неплохие доходы от экспорта

В.М. ⛔️ Сверхмягкая ДКП – источник неравенства, плохого неравенства. Зарабатывают не те, кто больше трудится, а в силу конъюнктуры… у кого исторически больше активов.

Неверное представление о причинах неравенства, в России оно растет и при сверхжесткой ДКП, а пузырь в акциях Tesla, новых IPO – скорее мощный источник инвестиций в новые технологии

Другие каналы об этой секции на форуме: Бла-бла-номика, Politeconomics

...

Весь разговор между В. Мау, А. Силуановым, Э. Набиуллиной и М. Решетниковым происходил на одном порыве "традиционности" - показать какой грааль правильной экономический политики есть в России и как мы призываем весь мир следовать ему. Модератор Мау сам подводил спикеров к ответам на вопросы, какой-то дискуссии и споров не было (как например, на МФФ с Андреем Костиным).

Владимир Мау сразу исказил название MMT, назвав её "современной денежной ПОЛИТИКОЙ". Это не просто оговорка - из неё прямо следует "грубая интерпретация" современной денежной теории [23:00]:

В.М. ⛔️ Нетрадиционная экономическая политика – так называемая "современная денежная политика" - несовременная, неденежная, неполитика © К.Рогофф. Государство может печатать деньги бесконечно. Раз в 20-30 лет такие рецепты возникают – мы напечатаем много денег, и все будут счастливы. Сейчас балансы ЦБ и госдолг наращиваются колоссально – инфляции нет. Ощущение, что мы вышли в какую-то новую парадигму. Когда это рухнет? – в тот момент, когда все уверены, что это никогда не рухнет. Экономика – это на 90% психология.

✅ ВАЖНО! MMT – это, прежде всего, не политика, а наиболее близкое к реальности описание работы современной денежной системы (в отличие от учебников по макроэкономике). Из политики в MMT всего три пункта: гибкий валютный курс, таргетирование ставок и государственная гарантия занятости (Job Guarantee). Нет ни неограниченного дефицита и печатания денег, ни QE и обязательно нулевых ставок. MMT обозначает реальные цели для экономической политики в отличие от тех, кто их подменяет выдуманными, будто объем госдолга – первоочередная долгосрочная проблема. Госдолг, как и денежная масса или капитализация фондового рынка – элементы чьего-то благосостояния. Если мы хотим отобрать это благосостояние, допустим, чтобы снизить неравенство, то надо так и говорить – обложим богатых налогом на капитал, чтобы государство снизило свой долг. Готовы? Нет, вместо этого Антон Силуанов считает, что за госдолг должны будут заплатить все остальные граждане - повышением налогов или сокращением расходов.

Прокомментирую отдельные заблуждения спикеров:

Э.Н. ⛔️ Кажется, сколько не вливай денег в экономику, не проводи мягкую ДКП – инфляция не растет, сколько не наращивай долг – он обслуживается. Все проживают в этой иллюзии… Почему России это не годится – у нас нет резервной валюты. Рисков больше, чем выгод. Экономического роста эта политика не обеспечила. Скорее произошло раздувание всех финансовых пузырей. Когда-то они должны будут сдуться.

в США до пандемии был нормальный рост, в других странах Японии, ЕС – недостаточный объем совокупного спроса из-за самоограничений по дефициту бюджета. Иллюзия считать, что без наращивания долга можно чего-то добиться и что Россия знает другой путь. Интересно, что благодаря мягкой политики в остальном мире, росту госдолга и пузырям в отдельных товарах, Россия получает неплохие доходы от экспорта

В.М. ⛔️ Сверхмягкая ДКП – источник неравенства, плохого неравенства. Зарабатывают не те, кто больше трудится, а в силу конъюнктуры… у кого исторически больше активов.

Неверное представление о причинах неравенства, в России оно растет и при сверхжесткой ДКП, а пузырь в акциях Tesla, новых IPO – скорее мощный источник инвестиций в новые технологии

Другие каналы об этой секции на форуме: Бла-бла-номика, Politeconomics

...

YouTube

НЕПРОСТОЙ РАЗГОВОР ОБ ЭКОНОМИЧЕСКОМ РОСТЕ

Модератор:

Владимир Мау, ректор РАНХиГС

Участники:

Эльвира Набиуллина, Председатель Банка России

Максим Решетников, Министр экономического развития Российской Федерации

Антон Силуанов, Министр финансов Российской Федерации

Вопросы для обсуждения:

• Будет…

Владимир Мау, ректор РАНХиГС

Участники:

Эльвира Набиуллина, Председатель Банка России

Максим Решетников, Министр экономического развития Российской Федерации

Антон Силуанов, Министр финансов Российской Федерации

Вопросы для обсуждения:

• Будет…

Продолжение о ГФ 2021

А.С. ⛔️ Мы поставили задачу к 2022 выйти на нормальную бюджетную и ДКП… Многие страны чересчур легко относились к нетрадиционным инструментам. Глобальный госдолг – 100% ВВП - когда такое видели! Крайне сложно будет выйти из этой ситуации. Нужно будет или увеличивать налоги, или сокращать расходы. Кто-то должен заплатить за большой долг? Граждане… Наши коллеги не задумываются о нормализации политики, что нас очень напрягает, потому что мы зависим от ситуации в мире. Нужно поднимать вопрос через 20ку, МВФ, чтобы другие страны тоже возвращались к традиционной политике… Э.Н. Можно увеличивать долг, и этот долг будет скупаться центральным банком, но это можно будет, пока нет инфляции…

Неверное представление о госдолге и его относительной величине – проблема может быть в величине частного долга, он действительно несёт бремя расходов и увеличивает риски. Центробанку необязательно скупать госдолг, если он не хочет таргетировать долгосрочные ставки, а Правительство всегда может разместить неограниченный объем долга по плавающей ставке, привязанной к ключевой, - пример России 2020

Э.Н. ⛔️ Цена за финансовые пузыри должна быть заплачена. Что такое финансовые пузыри? – это когда стоимость производительных и непроизводительных активов одинаково оценивается. Не происходит созидательного разрушения. Мир уже платит низкой производительностью труда – поэтому низкие темпы роста.

Пузыри имеют последствия при накоплении финансовых рисков, когда растет частный долг или есть проблемы в регулировании финансовых рынков. Сейчас растет госдолг, он может обслуживаться и без участия Центробанка, и растёт стоимость недолговых активов, акций, как реакция на снижение долгосрочных ставок. Рост стоимости активов, кроме роста благосостояния приводит к снижению стоимости капитала для тех, кто сейчас как раз создает новые технологии, современные рабочие места и новую экономику… и тем самым повышают общую производительность.

М.Р. ⛔️ Не бывает мягкой ДКП без последствий для инфляции… Рост цен на пшеницу +10% за месяц и +30% с начала октября. Основная задача Правительства - предотвратить импорт мировой инфляции. Растут цены на другие commodities. Мы увидим разгон мировой инфляции по мере того, как мировая экономика будет восстанавливаться. Это будет большим вызовом… Бюджетные инвестиции в 2020 выросли на 13%. В условиях неизбежной бюджетной консолидации мы должны инициировать новую волну роста частных инвестиций.

Неверное представление об инфляции – шоки в отдельных commodities скорее будут временными и не приведут к повышению долгосрочного уровня инфляции. Для инфляции главный ограничитель – заработные платы и доходы населения. Есть примеры Японии, ЕС

А.С. ⛔️ Источник госинвестиций – госзаимствования, мы смели всю ликвидность, которая должна была идти в частные инвестиции, в частную экономику. Не надо мешать частным инвестициям – это наша самая главная задача. Увеличивать долг, сметая все деньги с рынка и вкладывая в госинвестиции, неправильно. Многие заблуждаются, думая, что сейчас мы увеличим государственное финансирование и всё - заживем. Отнюдь нет, неправда – это нельзя делать на постоянной основе. Нам нужны частные инвестиции.

Неверное представление о работе денежной системы – кредиты выдаются не из ликвидности, кредит одновременно создает депозит, а госдолг при дефицитных расходах бюджета имеет нулевой эффект на ликвидность. Россия сама доказала в 2020 как при размещении госдолга на 5 трлн. активно может расти и частный долг

Э.Н. ⛔️ Не может быть цифровой экономики с денежной системой прошлого века. Цифровой рубль – это элемент цифровой экономики.

✅ Пока у нас представления о работе денежной системы на уровне прошлого века, цифровой рубль не поможет. Полагаю, что даже помешает, потому что уход в крипторубль равнозначен уходу в наличные и создает дефицит ликвидности в банковской системе, где Центробанк не имеет рублевых активов и боится их покупать (из неверного представления о том, что такое QE, когда и для чего оно необходимо).

А.С. ⛔️ Мы поставили задачу к 2022 выйти на нормальную бюджетную и ДКП… Многие страны чересчур легко относились к нетрадиционным инструментам. Глобальный госдолг – 100% ВВП - когда такое видели! Крайне сложно будет выйти из этой ситуации. Нужно будет или увеличивать налоги, или сокращать расходы. Кто-то должен заплатить за большой долг? Граждане… Наши коллеги не задумываются о нормализации политики, что нас очень напрягает, потому что мы зависим от ситуации в мире. Нужно поднимать вопрос через 20ку, МВФ, чтобы другие страны тоже возвращались к традиционной политике… Э.Н. Можно увеличивать долг, и этот долг будет скупаться центральным банком, но это можно будет, пока нет инфляции…

Неверное представление о госдолге и его относительной величине – проблема может быть в величине частного долга, он действительно несёт бремя расходов и увеличивает риски. Центробанку необязательно скупать госдолг, если он не хочет таргетировать долгосрочные ставки, а Правительство всегда может разместить неограниченный объем долга по плавающей ставке, привязанной к ключевой, - пример России 2020

Э.Н. ⛔️ Цена за финансовые пузыри должна быть заплачена. Что такое финансовые пузыри? – это когда стоимость производительных и непроизводительных активов одинаково оценивается. Не происходит созидательного разрушения. Мир уже платит низкой производительностью труда – поэтому низкие темпы роста.

Пузыри имеют последствия при накоплении финансовых рисков, когда растет частный долг или есть проблемы в регулировании финансовых рынков. Сейчас растет госдолг, он может обслуживаться и без участия Центробанка, и растёт стоимость недолговых активов, акций, как реакция на снижение долгосрочных ставок. Рост стоимости активов, кроме роста благосостояния приводит к снижению стоимости капитала для тех, кто сейчас как раз создает новые технологии, современные рабочие места и новую экономику… и тем самым повышают общую производительность.

М.Р. ⛔️ Не бывает мягкой ДКП без последствий для инфляции… Рост цен на пшеницу +10% за месяц и +30% с начала октября. Основная задача Правительства - предотвратить импорт мировой инфляции. Растут цены на другие commodities. Мы увидим разгон мировой инфляции по мере того, как мировая экономика будет восстанавливаться. Это будет большим вызовом… Бюджетные инвестиции в 2020 выросли на 13%. В условиях неизбежной бюджетной консолидации мы должны инициировать новую волну роста частных инвестиций.

Неверное представление об инфляции – шоки в отдельных commodities скорее будут временными и не приведут к повышению долгосрочного уровня инфляции. Для инфляции главный ограничитель – заработные платы и доходы населения. Есть примеры Японии, ЕС

А.С. ⛔️ Источник госинвестиций – госзаимствования, мы смели всю ликвидность, которая должна была идти в частные инвестиции, в частную экономику. Не надо мешать частным инвестициям – это наша самая главная задача. Увеличивать долг, сметая все деньги с рынка и вкладывая в госинвестиции, неправильно. Многие заблуждаются, думая, что сейчас мы увеличим государственное финансирование и всё - заживем. Отнюдь нет, неправда – это нельзя делать на постоянной основе. Нам нужны частные инвестиции.

Неверное представление о работе денежной системы – кредиты выдаются не из ликвидности, кредит одновременно создает депозит, а госдолг при дефицитных расходах бюджета имеет нулевой эффект на ликвидность. Россия сама доказала в 2020 как при размещении госдолга на 5 трлн. активно может расти и частный долг

Э.Н. ⛔️ Не может быть цифровой экономики с денежной системой прошлого века. Цифровой рубль – это элемент цифровой экономики.

✅ Пока у нас представления о работе денежной системы на уровне прошлого века, цифровой рубль не поможет. Полагаю, что даже помешает, потому что уход в крипторубль равнозначен уходу в наличные и создает дефицит ликвидности в банковской системе, где Центробанк не имеет рублевых активов и боится их покупать (из неверного представления о том, что такое QE, когда и для чего оно необходимо).