КУРС РУБЛЯ заметно ослаб за два дня. Новогодний подарок экспортерам и Минфину - курс ближе к официальным прогнозам ~68 руб. за USD. Причины нужно искать в потоках капитала, а не торговом балансе (он все ещё суперположительный)

В последние месяцы юрлица набирали необычно много рублевых кредитов (1.3 трлн руб. в месяц). Экспортеры могли копить валюту, а тратить новые рубли. Теперь будет выгодно продать валюту и погасить кредиты. Увидим по динамике кредита и М2 в будущем.

График 1. Объемы торгов валютой не сильно выше средних - $5-5.6 млрд за 2 дня против ~4 в последние месяцы. Но вчера дополнительно прошло много во внесистемных сделках по CNYRUB - 61 млрд руб. ($0.9 млрд против $0.1 в среднем)

График 2. Произошёл обратный разворот в процессе "юанизации" и "дедолларизации", судя по остаткам на бирже, которые переносят TODTOM. Остатки расходились в разные стороны, но сошлись снова на уровне около 200 млрд руб. в юанях и долларах. Инвесторы перестали бояться санкций на НКЦ?!

@truevalue

В последние месяцы юрлица набирали необычно много рублевых кредитов (1.3 трлн руб. в месяц). Экспортеры могли копить валюту, а тратить новые рубли. Теперь будет выгодно продать валюту и погасить кредиты. Увидим по динамике кредита и М2 в будущем.

График 1. Объемы торгов валютой не сильно выше средних - $5-5.6 млрд за 2 дня против ~4 в последние месяцы. Но вчера дополнительно прошло много во внесистемных сделках по CNYRUB - 61 млрд руб. ($0.9 млрд против $0.1 в среднем)

График 2. Произошёл обратный разворот в процессе "юанизации" и "дедолларизации", судя по остаткам на бирже, которые переносят TODTOM. Остатки расходились в разные стороны, но сошлись снова на уровне около 200 млрд руб. в юанях и долларах. Инвесторы перестали бояться санкций на НКЦ?!

@truevalue

КРИВАЯ ОФЗ. Доходность длинных ОФЗ могла быть сейчас не больше 9% при ключевой ставке 7.5% с прогнозом 5-6% через два года. Но завтра новые аукционы по ОФЗ-ПД 26237 и 26241 и странное желание Минфина размещать длину под 10+% годовых (на 4-5% выше цели по ставке и на 6% цели по инфляции).

Кривая ОФЗ перекуплена на дюрации до 1 года - ниже 7% при RUONIA 7.3 и доходности флоатеров и линкеров около 8%. Минфин мог бы закрыть эти гэпы, размещая короткие ОФЗ и формируя самостоятельно кривую ОФЗ, но не хочет или не знает как.

Завтра доразместят ещё самый длинный флоатер 29023. Скорее всего, снова под 8%+ и дисконтом ~3% по цене к более коротким выпускам. Ставьте на аукционе ниже 96.3 и продадите потом по 98, хотя ликвидности там нет и вряд ли будет.

Жду завтра размещения 250 во флоатере и до 200 млрд руб. в двух ОФЗ с постоянным доходом. Как раз достигнут плана на 2022 - 3.2 трлн.

На графиках - сколько дадут за год разные ОФЗ при сохранении ключевой 7.5 и нормализации кривой.

#куяримпорусски

@truevalue

Кривая ОФЗ перекуплена на дюрации до 1 года - ниже 7% при RUONIA 7.3 и доходности флоатеров и линкеров около 8%. Минфин мог бы закрыть эти гэпы, размещая короткие ОФЗ и формируя самостоятельно кривую ОФЗ, но не хочет или не знает как.

Завтра доразместят ещё самый длинный флоатер 29023. Скорее всего, снова под 8%+ и дисконтом ~3% по цене к более коротким выпускам. Ставьте на аукционе ниже 96.3 и продадите потом по 98, хотя ликвидности там нет и вряд ли будет.

Жду завтра размещения 250 во флоатере и до 200 млрд руб. в двух ОФЗ с постоянным доходом. Как раз достигнут плана на 2022 - 3.2 трлн.

На графиках - сколько дадут за год разные ОФЗ при сохранении ключевой 7.5 и нормализации кривой.

#куяримпорусски

@truevalue

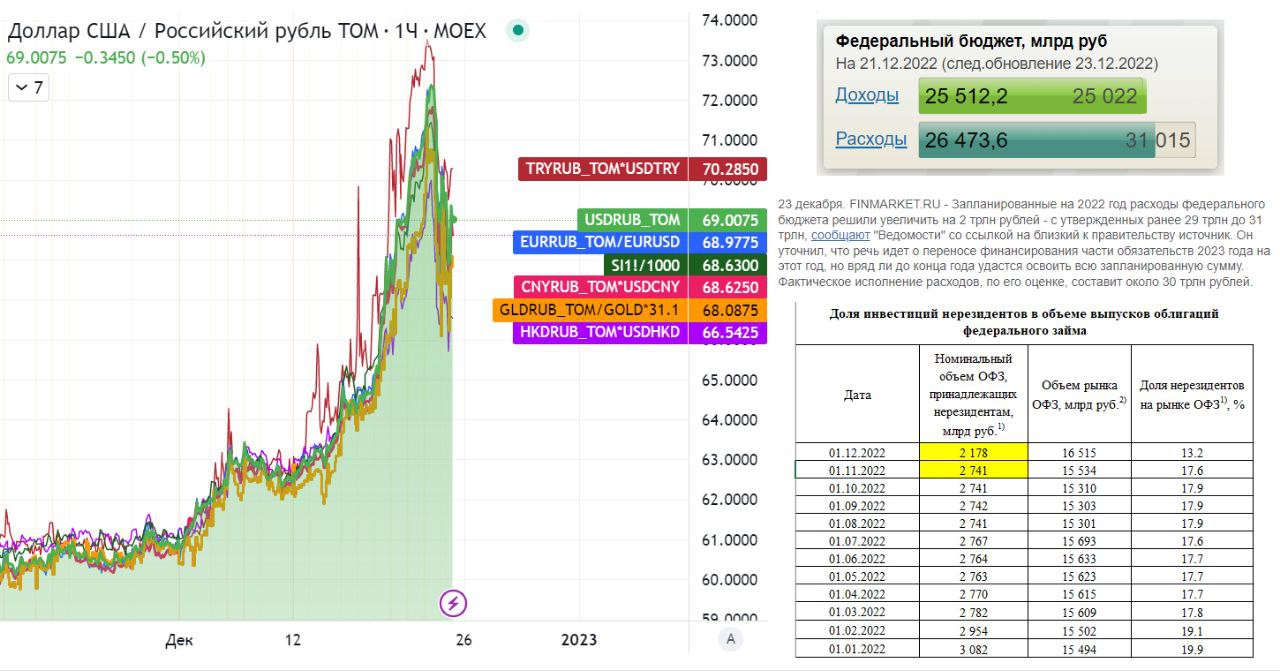

Курс рубля. Что нового:

🟠 Бюджетные расходы +1-2 трлн в декабре - неожиданно увеличили бюджетную роспись на сайте электронного бюджета с 29 до 31 трлн (потратят не 5, а 6+ трлн в декабре). Расходы до 1 декабря были 24.2 трлн ₽. Понятно куда пойдут рекордные займы в ОФЗ - Минфин выполнил план по размещению ОФЗ 3.3 трлн, но только по номиналу - по деньгам подарил "рынку" 150 млрд или 5% дисконта в цене.

🟠 Силуанов: "ослабление рубля связано с ростом импорта" (увидим мощный импорт в декабре или предоплату за импорт за счёт каких-то бюджетных программ)

🟠 ОФЗ у нерезидентов -563 млрд ₽ в ноябре до 2178 - либо резиденты смогли перевести из иностранных депозитариев свои ОФЗ, либо купили у нерезидентов с дисконтом. И то, и то предполагает частичную продажу на локальном рынке, давление на цены и курс рубля.

🟢 На 4-й день резкого падения рубля пришли продавцы валюты (экспортеры?) и двинули доллар с 72+ до 69-. Объем торгов по USD+EUR+CNY к рублю вчера вырос до $6.7 млрд с низких ~$4 млрд в ноя-дек и средних уровней ~$5 млрд до вчерашнего дня. Дополнительно в первый день движения 19.12 видели необычно большой объем во внесистемных сделках по юаню - $0.9 млрд.

▶️ Если курсом и управляют, то очень неаккуратно. Он "слишком" свободно плавающий и может продолжать ходить в широком диапазоне. Номинальное значение определяется не внешней торговлей (хотя большинство верит в это), а теми потоками капитала, которые фактически организуют сами власти без сдержек и противовесов.

🟢 Сдержки появятся в следующем году, если Минфин вернется к покупкам юаней по бюджетному правилу. От этом тоже сказал Силуанов. По логике БП при недостатке нефтегазовых доходов и использовании ФНБ нужно зеркалировать операции на валютном рынке (продавать юани).

⤵️ На графике - какие разные сейчас курсы на Мосбирже в разных инструментах по мировому кросс-курсу.

▶️ Обсудим все это сегодня в 18ч. в традиционном пятничном эфире ACI Russia

🟠 Бюджетные расходы +1-2 трлн в декабре - неожиданно увеличили бюджетную роспись на сайте электронного бюджета с 29 до 31 трлн (потратят не 5, а 6+ трлн в декабре). Расходы до 1 декабря были 24.2 трлн ₽. Понятно куда пойдут рекордные займы в ОФЗ - Минфин выполнил план по размещению ОФЗ 3.3 трлн, но только по номиналу - по деньгам подарил "рынку" 150 млрд или 5% дисконта в цене.

🟠 Силуанов: "ослабление рубля связано с ростом импорта" (увидим мощный импорт в декабре или предоплату за импорт за счёт каких-то бюджетных программ)

🟠 ОФЗ у нерезидентов -563 млрд ₽ в ноябре до 2178 - либо резиденты смогли перевести из иностранных депозитариев свои ОФЗ, либо купили у нерезидентов с дисконтом. И то, и то предполагает частичную продажу на локальном рынке, давление на цены и курс рубля.

🟢 На 4-й день резкого падения рубля пришли продавцы валюты (экспортеры?) и двинули доллар с 72+ до 69-. Объем торгов по USD+EUR+CNY к рублю вчера вырос до $6.7 млрд с низких ~$4 млрд в ноя-дек и средних уровней ~$5 млрд до вчерашнего дня. Дополнительно в первый день движения 19.12 видели необычно большой объем во внесистемных сделках по юаню - $0.9 млрд.

▶️ Если курсом и управляют, то очень неаккуратно. Он "слишком" свободно плавающий и может продолжать ходить в широком диапазоне. Номинальное значение определяется не внешней торговлей (хотя большинство верит в это), а теми потоками капитала, которые фактически организуют сами власти без сдержек и противовесов.

🟢 Сдержки появятся в следующем году, если Минфин вернется к покупкам юаней по бюджетному правилу. От этом тоже сказал Силуанов. По логике БП при недостатке нефтегазовых доходов и использовании ФНБ нужно зеркалировать операции на валютном рынке (продавать юани).

⤵️ На графике - какие разные сейчас курсы на Мосбирже в разных инструментах по мировому кросс-курсу.

▶️ Обсудим все это сегодня в 18ч. в традиционном пятничном эфире ACI Russia

{kind=link}

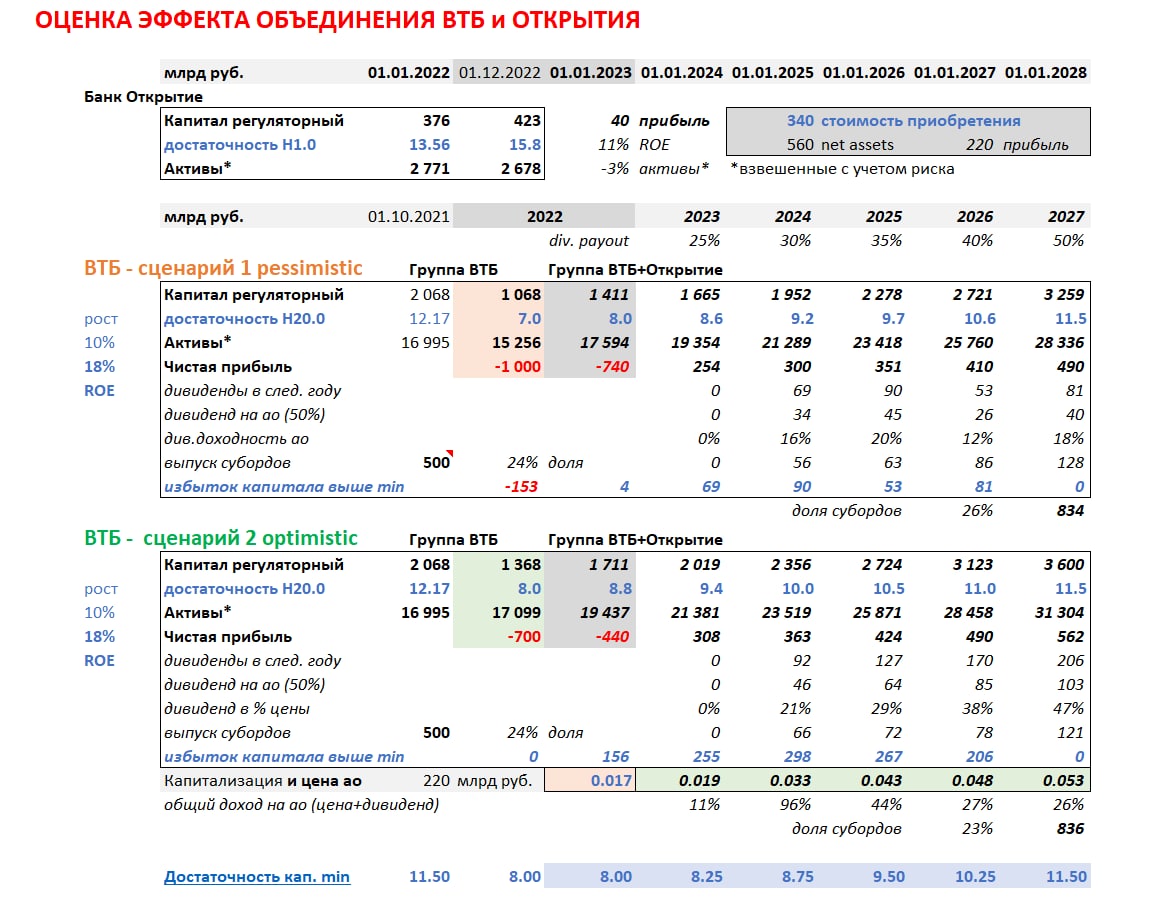

ВТБ+ОТКРЫТИЕ. О перспективах акций и субординированных облигаций ВТБ. Cначала отвечу на провокационный макро-вопрос из комментов: "Как думаете, сколько "халявных денег" в рамках щедрой политики Минфина перепало ВТБ на покупку Открытия?"

📌 По большому счету ВТБ для покупки Открытия не нужно ни прибыли, ни денег. Любой банк сам создаёт деньги в системе своими операциями - покупкой ОФЗ, РЕПО у ЦБ, займами на межбанке/Мосбирже. За Открытие заплатили 340 млрд руб. ОФЗ и ликвидностью, которую банки легко могут занять на рынке или у ЦБ. Только на Мосбирже по разным инструментам денежного рынка проходит более 1 трлн руб. в день. У ВТБ год назад активов с риском 0 было на 2.5 трлн.

📌 "Щедрость" Минфина создаёт прибыль и капитал у банков больше в долгосрочном периоде. За 2022 разместили ОФЗ на 3281 млрд ₽ в среднем на срок 10.4 лет (исторический максимум), получили за них 3130, а заплатят 2743 сверху при ставке 7.5%. Средняя доходность 8% по ОФЗ дает два конца за 9 лет (купоны+дисконт), при этом средняя стоимость пассивов банков в 1.5-2 раза ниже.

✅ САМОЕ ВАЖНОЕ ДЛЯ ИНВЕСТОРОВ - покупка Открытия улучшает нормативы достаточности капитала ВТБ. Во-первых, купили дешевле чистых активов на сумму более 220 млрд (расчетная величина из P/BV 0.6 по заявлению пресс-службы Банка России), что сократит убыток ВТБ за 2022. Во-вторых, достаточность капитала Открытия значительно выше (15.8% при регуляторном капитале 423 млрд), что добавит до 1% достаточности Группе ВТБ+Открытие. Минимальный уровень сейчас 8% - Банк России убрал надбавки и будет постепенно их возвращать до 2028, когда достаточность капитала должна вернуться на 11.5%. Превышение минимума позволит ВТБ вернуться к выплате дивидендов и купонов по субордам, но скорее всего только в 2024.

Мы не знаем, сколько убытков и потерь капитала у ВТБ в 2022. Посчитал два сценария из предпосылки, что с 2023 группа сможет зарабатывать 18% ROE при росте активов на 10% ежегодно:

1️⃣ Убытки до 1/2 капитала или 1 трлн руб. Достаточность капитала Группы ВТБ снизилась с 12.2% до 7%, но после приобретения банка Открытие вырастет до минимальных 8%. Потенциала у акций нет - дивиденды принесут около 17% с 2024, что не окупает всех рисков.

2️⃣ Убытки до 1/3 капитала или 700 млрд руб. Достаточность капитала Группы ВТБ снизилась до 8%. Приобретение банка Открытие создаст буфер капитала выше минимума, что позволит платить высокие дивиденды с 2024, а акции вырастут в 2-3 раза в течение нескольких лет.

👉 СУБОРДИНИРОВАННЫЕ ОБЛИГАЦИИ упали в два раза ниже 40% номинала и дают по моим расчетам 25-30% годовых до оферты в 2026-27гг даже без купонов. С возвратом к выплате купонов доходность будет 40-50% годовых. Два относительно ликвидных суборда ВТБСУБТ2-1 и ВТБСУБТ2-1 не упали в цене, потому что по ним не приостановлены выплаты купонов (они не бессрочные и не входят в капитал). Но даже по ним доходность 20-30% годовых.

Перспективы субордов выглядят предпочтительнее, чем акций. Но они предназначены только для квалицифированных инвесторов со входом от 3-4 млн при номинале облигации 10 млн руб. ($150 тыс. в валютных субордах). Ну и главный риск - возможность списания в 0 в случае недостатка капитала. Полагаю, что этот риск реализуется лишь при банкротстве банка ВТБ.

Не является индивидуальной инвестиционной рекомендацией.

@truevalue

📌 По большому счету ВТБ для покупки Открытия не нужно ни прибыли, ни денег. Любой банк сам создаёт деньги в системе своими операциями - покупкой ОФЗ, РЕПО у ЦБ, займами на межбанке/Мосбирже. За Открытие заплатили 340 млрд руб. ОФЗ и ликвидностью, которую банки легко могут занять на рынке или у ЦБ. Только на Мосбирже по разным инструментам денежного рынка проходит более 1 трлн руб. в день. У ВТБ год назад активов с риском 0 было на 2.5 трлн.

📌 "Щедрость" Минфина создаёт прибыль и капитал у банков больше в долгосрочном периоде. За 2022 разместили ОФЗ на 3281 млрд ₽ в среднем на срок 10.4 лет (исторический максимум), получили за них 3130, а заплатят 2743 сверху при ставке 7.5%. Средняя доходность 8% по ОФЗ дает два конца за 9 лет (купоны+дисконт), при этом средняя стоимость пассивов банков в 1.5-2 раза ниже.

✅ САМОЕ ВАЖНОЕ ДЛЯ ИНВЕСТОРОВ - покупка Открытия улучшает нормативы достаточности капитала ВТБ. Во-первых, купили дешевле чистых активов на сумму более 220 млрд (расчетная величина из P/BV 0.6 по заявлению пресс-службы Банка России), что сократит убыток ВТБ за 2022. Во-вторых, достаточность капитала Открытия значительно выше (15.8% при регуляторном капитале 423 млрд), что добавит до 1% достаточности Группе ВТБ+Открытие. Минимальный уровень сейчас 8% - Банк России убрал надбавки и будет постепенно их возвращать до 2028, когда достаточность капитала должна вернуться на 11.5%. Превышение минимума позволит ВТБ вернуться к выплате дивидендов и купонов по субордам, но скорее всего только в 2024.

Мы не знаем, сколько убытков и потерь капитала у ВТБ в 2022. Посчитал два сценария из предпосылки, что с 2023 группа сможет зарабатывать 18% ROE при росте активов на 10% ежегодно:

1️⃣ Убытки до 1/2 капитала или 1 трлн руб. Достаточность капитала Группы ВТБ снизилась с 12.2% до 7%, но после приобретения банка Открытие вырастет до минимальных 8%. Потенциала у акций нет - дивиденды принесут около 17% с 2024, что не окупает всех рисков.

2️⃣ Убытки до 1/3 капитала или 700 млрд руб. Достаточность капитала Группы ВТБ снизилась до 8%. Приобретение банка Открытие создаст буфер капитала выше минимума, что позволит платить высокие дивиденды с 2024, а акции вырастут в 2-3 раза в течение нескольких лет.

👉 СУБОРДИНИРОВАННЫЕ ОБЛИГАЦИИ упали в два раза ниже 40% номинала и дают по моим расчетам 25-30% годовых до оферты в 2026-27гг даже без купонов. С возвратом к выплате купонов доходность будет 40-50% годовых. Два относительно ликвидных суборда ВТБСУБТ2-1 и ВТБСУБТ2-1 не упали в цене, потому что по ним не приостановлены выплаты купонов (они не бессрочные и не входят в капитал). Но даже по ним доходность 20-30% годовых.

Перспективы субордов выглядят предпочтительнее, чем акций. Но они предназначены только для квалицифированных инвесторов со входом от 3-4 млн при номинале облигации 10 млн руб. ($150 тыс. в валютных субордах). Ну и главный риск - возможность списания в 0 в случае недостатка капитала. Полагаю, что этот риск реализуется лишь при банкротстве банка ВТБ.

Не является индивидуальной инвестиционной рекомендацией.

@truevalue

{kind=link}

На РБК поговорили о неожиданной допэмиссии ВТБ https://tv.rbc.ru/archive/rynki/63ad60792ae59640c78804db

Из трёх версий от РБК наиболее вероятна вторая: 1) допэмиссия из-за покупки Открытия; 2) вхождение в капитал РНКБ; 3) конвертация субординированных облигаций ВТБ в акции. Пощипали владельцев субордов на купоны (в видео оговорился про "замещающие" облигации) - немного размоют и акционеров.

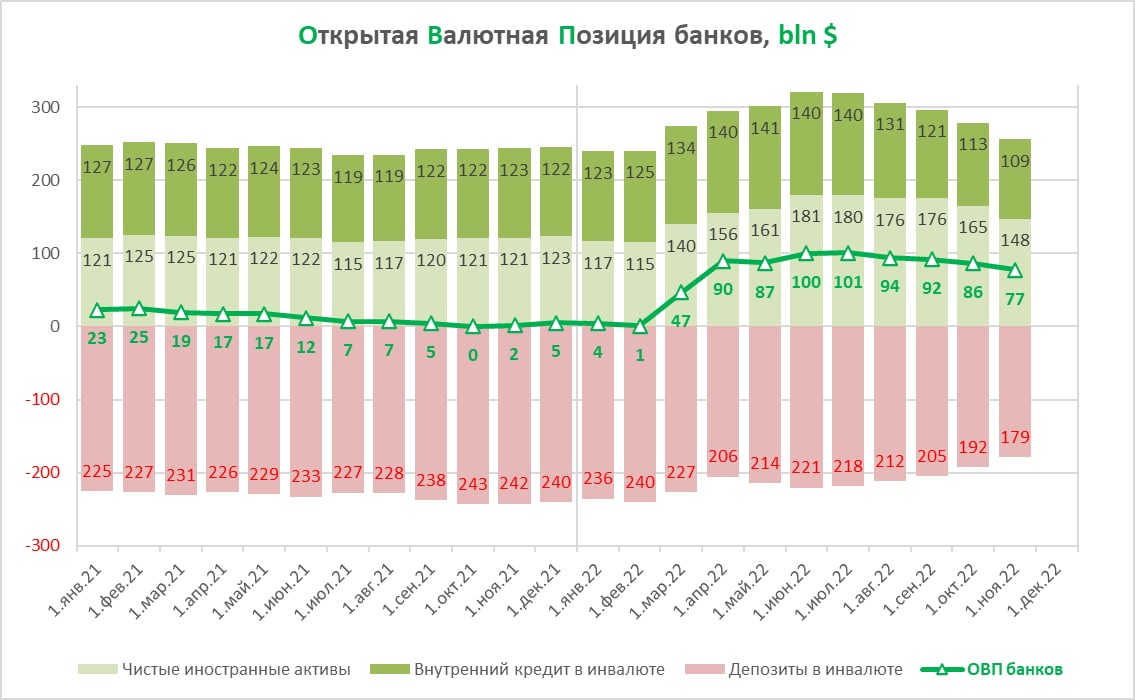

Но посмотрим. Есть шанс, что ослабление рубля в конце года поправит капитал ВТБ и не потребует допэмиссии... Сделал анонс новых раскопок на сайте Банка России - вычислил ОВП банков после февраля 2022.

Из трёх версий от РБК наиболее вероятна вторая: 1) допэмиссия из-за покупки Открытия; 2) вхождение в капитал РНКБ; 3) конвертация субординированных облигаций ВТБ в акции. Пощипали владельцев субордов на купоны (в видео оговорился про "замещающие" облигации) - немного размоют и акционеров.

Но посмотрим. Есть шанс, что ослабление рубля в конце года поправит капитал ВТБ и не потребует допэмиссии... Сделал анонс новых раскопок на сайте Банка России - вычислил ОВП банков после февраля 2022.

Видео РБК

РЫНКИ. Сейчас: Выпуск за 29 декабря 2022. Смотреть онлайн

Программа РЫНКИ. Сейчас на РБК. Смотреть выпуск за 29 декабря 2022. РЫНКИ. Сейчас. Выпуск за 12:24, 29.12.2022 - подробности в передаче РЫНКИ. Сейчас онлайн на РБК-ТВ.

М2, курс и ОВП банков, или кому ещё выгоден слабый рубль.

Снова стали популярны разговоры о денежной массе, которая что-то решает, о том, на какую из масс М2 или М2Х надо смотреть с точки зрения инфляции. На неделе отметились А.Заботкин, К.Тремасов и даже М.Орешкин.

Денежная масса - это следствие других операций, накопленные в прошлом сбережения, а не то, что обязательно двигает спрос и инфляцию. Надо смотреть на первоисточник, а не его следствие. M2X включает валютные депозиты, поэтому выросла меньше, просто из-за того, что часть из них перетекла в наличные и на зарубежные счета. С учетом этих операций и всего оттока капитала рост даже M2X сопоставимый с М2 >20% (будет +14-15 трлн руб. за 2022)

Рубли возникали в 2022 из:

🔼 роста расходов и дефицита бюджета (+3 трлн), это действительно инфляционный фактор, но он во многом уже в цене, точнее в индексе 12%-й инфляции. То, что частично снизили дефицит при росте расходов на 25% с 24+ до 30+ трлн, повысив налоги на Газпром и других экспортеров, не имеет особого значения для инфляции. Экспортеры и так не потратили, могли бы сократить чистый долг, в том числе М2.

🔼 покупок банками ОФЗ ~2 трлн и конвертации валюты из ФНБ в Банке России на 1 трлн - придут в М2 в декабре из бюджета, когда дефицит будет сразу за весь год - 2.5-3 трлн или 2% ВВП.

🔼 валютных интервенций в феврале-марте >$20 млрд (+1.5 трлн). Нейтрально.

🔼 роста частного кредита (+10-11 трлн) - во II полугодии до 6 трлн в рублях при сокращении внутреннего валютного кредита до 1 трлн и выплат внешнего долга на счета типа C (на них уже должно скопиться >1 трлн). Большая часть могла быть связана с простым увеличением баланса - "оставляем экспортные доходы во внешних активах, а здесь берём рублевые кредиты". Как результат - ОВП (открытая валютная позиция).

✅ Для инфляции у нас важнее динамика курса, а не сколько рублей накоплено в системе на чьих-то счетах. Рублей всегда много и, если вы создаёте и не купируете девальвационные ожидания, то получаете мощные спекулятивные колебания и перенос курса в цены.

Здесь готов закинуть камень в огород Банка России. Как бы он не выступал за свободное курсообразование, именно он ответственен за волатильность.

💬 Интервью Максима Орешкина советую прочитать или посмотреть полностью. Особенно момент про курс рубля с 4:00. Мои идеи, что курс должен быть долгосрочно сильным и стабильным, озвучены.

💬 Но пока мы видим, что корпоративные интересы экспортеров и Минфина устраивают новые горки на валютном рынке. Вербальные интервенции против рубля на днях слышали от А.Белоусова и А.Силуанова. Что кому-то нужен курс 70-80 ₽, а кто-то хочет начать покупки юаней по бюджетному правилу уже после января. Только известно, что при текущих ценах и объемах нефтегазовых сверхдоходов быть не может. А сейчас Минфин активно конвертирует валюту из ФНБ в рубли (1 трлн в 4кв. 2022 и до 3 трлн в 2023 по закону о бюджете). Хочется больше рублей вместо курсовых убытков. Летом при курсе 50 руб. за USD накопленная за все время курсовая переоценка ФНБ уходила в 0.

✅ Есть ещё интерес. У некоторых банков, которые накопили остатки на корсчетах в иностранных банках и имеют ОВП на $77 млрд на 1 ноября (летом ОВП достигала $100 млрд). Банк России обещал не наказывать банки за ОВП, особенно банки под санкциями, но в любой момент может заставить их продавать валюту, отменив послабления. Кстати, курс 72 должен закрыть вопрос с убытками банков в 2022. Убытки возникли на валютной волатильности в I полугодии, что во многом на совести Банка России - он не смог, хотя мог, ограничить полёты курса USD до 120 на закрытии позиций банков по свопам и обратно.

Подробности новых раскопок в данных Банка России ниже ⤵️

@truevalue

Снова стали популярны разговоры о денежной массе, которая что-то решает, о том, на какую из масс М2 или М2Х надо смотреть с точки зрения инфляции. На неделе отметились А.Заботкин, К.Тремасов и даже М.Орешкин.

Денежная масса - это следствие других операций, накопленные в прошлом сбережения, а не то, что обязательно двигает спрос и инфляцию. Надо смотреть на первоисточник, а не его следствие. M2X включает валютные депозиты, поэтому выросла меньше, просто из-за того, что часть из них перетекла в наличные и на зарубежные счета. С учетом этих операций и всего оттока капитала рост даже M2X сопоставимый с М2 >20% (будет +14-15 трлн руб. за 2022)

Рубли возникали в 2022 из:

🔼 роста расходов и дефицита бюджета (+3 трлн), это действительно инфляционный фактор, но он во многом уже в цене, точнее в индексе 12%-й инфляции. То, что частично снизили дефицит при росте расходов на 25% с 24+ до 30+ трлн, повысив налоги на Газпром и других экспортеров, не имеет особого значения для инфляции. Экспортеры и так не потратили, могли бы сократить чистый долг, в том числе М2.

🔼 покупок банками ОФЗ ~2 трлн и конвертации валюты из ФНБ в Банке России на 1 трлн - придут в М2 в декабре из бюджета, когда дефицит будет сразу за весь год - 2.5-3 трлн или 2% ВВП.

🔼 валютных интервенций в феврале-марте >$20 млрд (+1.5 трлн). Нейтрально.

🔼 роста частного кредита (+10-11 трлн) - во II полугодии до 6 трлн в рублях при сокращении внутреннего валютного кредита до 1 трлн и выплат внешнего долга на счета типа C (на них уже должно скопиться >1 трлн). Большая часть могла быть связана с простым увеличением баланса - "оставляем экспортные доходы во внешних активах, а здесь берём рублевые кредиты". Как результат - ОВП (открытая валютная позиция).

✅ Для инфляции у нас важнее динамика курса, а не сколько рублей накоплено в системе на чьих-то счетах. Рублей всегда много и, если вы создаёте и не купируете девальвационные ожидания, то получаете мощные спекулятивные колебания и перенос курса в цены.

Здесь готов закинуть камень в огород Банка России. Как бы он не выступал за свободное курсообразование, именно он ответственен за волатильность.

💬 Интервью Максима Орешкина советую прочитать или посмотреть полностью. Особенно момент про курс рубля с 4:00. Мои идеи, что курс должен быть долгосрочно сильным и стабильным, озвучены.

💬 Но пока мы видим, что корпоративные интересы экспортеров и Минфина устраивают новые горки на валютном рынке. Вербальные интервенции против рубля на днях слышали от А.Белоусова и А.Силуанова. Что кому-то нужен курс 70-80 ₽, а кто-то хочет начать покупки юаней по бюджетному правилу уже после января. Только известно, что при текущих ценах и объемах нефтегазовых сверхдоходов быть не может. А сейчас Минфин активно конвертирует валюту из ФНБ в рубли (1 трлн в 4кв. 2022 и до 3 трлн в 2023 по закону о бюджете). Хочется больше рублей вместо курсовых убытков. Летом при курсе 50 руб. за USD накопленная за все время курсовая переоценка ФНБ уходила в 0.

✅ Есть ещё интерес. У некоторых банков, которые накопили остатки на корсчетах в иностранных банках и имеют ОВП на $77 млрд на 1 ноября (летом ОВП достигала $100 млрд). Банк России обещал не наказывать банки за ОВП, особенно банки под санкциями, но в любой момент может заставить их продавать валюту, отменив послабления. Кстати, курс 72 должен закрыть вопрос с убытками банков в 2022. Убытки возникли на валютной волатильности в I полугодии, что во многом на совести Банка России - он не смог, хотя мог, ограничить полёты курса USD до 120 на закрытии позиций банков по свопам и обратно.

Подробности новых раскопок в данных Банка России ниже ⤵️

@truevalue

{kind=link}

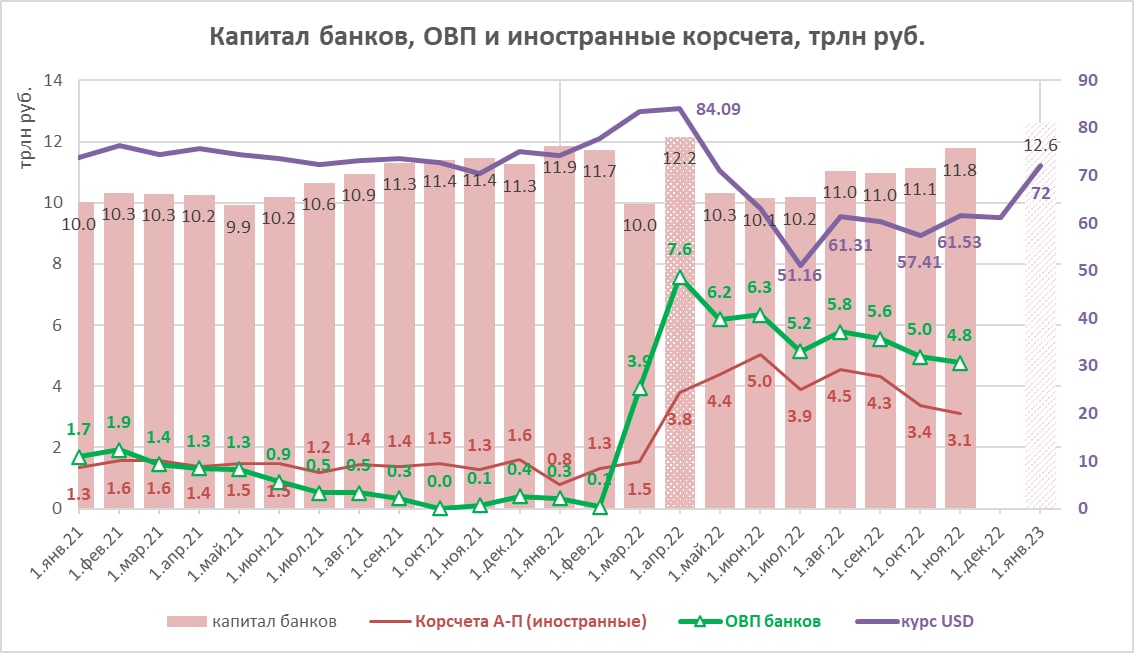

Открытая валютная позиция (ОВП) банков вместо 0 достигала $100 млрд к середине 2022, на 1 ноября оставалась супер-положительной +$77 млрд. Банки могут получить 0.8 трлн руб. прибыли от движения курса USD с 62 до 72 в ноябре-декабре. Уже получили 0.8 трлн на аналогичном движении в июле с 51 до 61 руб. Банк России сохраняет послабления по ОВП для банков и считает нормальным такие валютные риски.

Что использовал:

1. Корсчета в иностранных банках в динамических рядах - разница между корсчетами в активах и пассивах банков выросла с 0.8 до 3.1 трлн руб. (с $10 до $51 млрд). Они хорошо коррелируют с ЧИА из п.2, всей ОВП и изменением собственного капитала банков (разницей между суммой активов и пассивов). Когда курс USD сильно рос в июле и октябре, переоценка корсчетов и ОВП заметно увеличивала капитал. К 1 ноября капитал банков вышел в 0 с начала года - 11.8 трлн руб. По итогам года банки могут показать неплохую прибыль и прирост капитала.

2. Чистые иностранные активы - выросли со $117 до $148 млрд (+31). Этот и другие показатели ниже из обзора кредитных организаций.

3. Внутренний кредит в инвалюте - требования к другим секторам снизились со $123 до $109 млрд (-14).

4. Депозиты в инвалюте - включаются в расчет широкой денежной массы М2X, снизились с начала года с $236 до $179 млрд (-57)

ОВП = ЧИА + Кредит в инвалюте - Депозиты в инвалюте

- этот не самый точный расчетный показатель из-за ограничения раскрытия информации от Банка России. Он вырос c $4 до $77 млрд за 10 мес. 2022 (+73).

⁉️ Какие банки и в каких валютах имеют ОВП узнать официально невозможно. Но допускаю, что это некоторые санкционные банки и юани, которые вдруг собрался покупать Минфин. Продавцы готовы будут зафиксировать хорошую прибыль.

@truevalue

Что использовал:

1. Корсчета в иностранных банках в динамических рядах - разница между корсчетами в активах и пассивах банков выросла с 0.8 до 3.1 трлн руб. (с $10 до $51 млрд). Они хорошо коррелируют с ЧИА из п.2, всей ОВП и изменением собственного капитала банков (разницей между суммой активов и пассивов). Когда курс USD сильно рос в июле и октябре, переоценка корсчетов и ОВП заметно увеличивала капитал. К 1 ноября капитал банков вышел в 0 с начала года - 11.8 трлн руб. По итогам года банки могут показать неплохую прибыль и прирост капитала.

2. Чистые иностранные активы - выросли со $117 до $148 млрд (+31). Этот и другие показатели ниже из обзора кредитных организаций.

3. Внутренний кредит в инвалюте - требования к другим секторам снизились со $123 до $109 млрд (-14).

4. Депозиты в инвалюте - включаются в расчет широкой денежной массы М2X, снизились с начала года с $236 до $179 млрд (-57)

ОВП = ЧИА + Кредит в инвалюте - Депозиты в инвалюте

- этот не самый точный расчетный показатель из-за ограничения раскрытия информации от Банка России. Он вырос c $4 до $77 млрд за 10 мес. 2022 (+73).

⁉️ Какие банки и в каких валютах имеют ОВП узнать официально невозможно. Но допускаю, что это некоторые санкционные банки и юани, которые вдруг собрался покупать Минфин. Продавцы готовы будут зафиксировать хорошую прибыль.

@truevalue

{kind=link}

🔓 Я завершил свое сотрудничество с УК "Ингосстрах-Инвестиции". Открыт к новым предложениям.

🔗 Кому из медиа интересны мои комментарии по экономике или фондовому рынку - обращайтесь напрямую.

Всех с Новым годом! Желаю, чтобы наступающий год был более спокойным, предсказуемым и прибыльным.

🔗 Кому из медиа интересны мои комментарии по экономике или фондовому рынку - обращайтесь напрямую.

Всех с Новым годом! Желаю, чтобы наступающий год был более спокойным, предсказуемым и прибыльным.

This media is not supported in your browser

VIEW IN TELEGRAM

Когда твой самолет а/к Победа на взлете съехал с полосы в сугроб, и ты застрял в аэропорту на целый день. Аэропорт не принимал и не выпускал рейсы три часа, утомительное ожидание с переносом вылета каждый час – то ли старый откопают, то ли пригонят новый рейс. В итоге посадили в новый самолет, занял снова удобное место у аварийного выхода, процентов 10 не полетели – есть свободные места. Перед новым взлетом Yandex.Музыка издевательски включает на "моей волне" Killing me softly, а затем "Прекрасное далеко, не будь ко мне жестоко…". После посадки в Шереметьево пассажиры хлопали.

Такая история произошла вчера со мной – вместо семи часов от дома до дома путь занял 17 часов.

▶️ Как вам аналогия с фондовым рынком России и не только?

Начало 2023 похоже будем таким же утомительно долгим топтанием с неопределенными сигналами. Крупные участники рынка продолжают продавать. Покупают, как и прежде, мелкие инвесторы, но их объемы недостаточны для роста рынка.

"Прекрасное далеко… я начинаю путь"

@truevalue

Такая история произошла вчера со мной – вместо семи часов от дома до дома путь занял 17 часов.

▶️ Как вам аналогия с фондовым рынком России и не только?

Начало 2023 похоже будем таким же утомительно долгим топтанием с неопределенными сигналами. Крупные участники рынка продолжают продавать. Покупают, как и прежде, мелкие инвесторы, но их объемы недостаточны для роста рынка.

"Прекрасное далеко… я начинаю путь"

@truevalue

Статистика по чистым нетто-потокам крупных участников торгов показывает, что top-30 продолжают продавать по ~1 млрд руб. в день или до 4% оборота по индексу Мосбиржи за месяц до 23 декабря 2022 (в свободном доступе данные с двухнедельной задержкой - предыстория). Вместо фондов-нерезидентов сейчас продают крупные частные инвесторы, а покупают более мелкие резиденты.

#netflows

📉 Первые top 30 продали за период от минимумов рынка 10 октября 2022 на 29 млрд, top 30-100 купили на 3 млрд, остальные – купили на 26 млрд. Покупки у top-30 наблюдались только в конце октября и начале ноября 2022, когда пришли дивиденды Газпрома.

📊 По отдельным акциям у top-30 прежние лидеры сменились – вместо Газпрома в марте-сентябре 2022 (-43 млрд) и Сбера в январе-феврале 2022 (-91 млрд) в октябре-декабре 2022 крупные продажи были в Лукойле (-11 млрд), Магните (-6 млрд) и Алросе (-2 млрд). В Сбере появились скромные покупки +3 млрд руб.

@truevalue

#netflows

📉 Первые top 30 продали за период от минимумов рынка 10 октября 2022 на 29 млрд, top 30-100 купили на 3 млрд, остальные – купили на 26 млрд. Покупки у top-30 наблюдались только в конце октября и начале ноября 2022, когда пришли дивиденды Газпрома.

📊 По отдельным акциям у top-30 прежние лидеры сменились – вместо Газпрома в марте-сентябре 2022 (-43 млрд) и Сбера в январе-феврале 2022 (-91 млрд) в октябре-декабре 2022 крупные продажи были в Лукойле (-11 млрд), Магните (-6 млрд) и Алросе (-2 млрд). В Сбере появились скромные покупки +3 млрд руб.

@truevalue

Forwarded from Газпромбанк Инвестиции

💡 Как инфляция влияет на рынки

Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность по-прежнему высока.

Сегодня в 18:00 вместе с Виктором Туневым, аналитиком и автором телеграм-канала Truevalue, обсудим текущую ситуацию в мировой экономике, а также сделаем прогнозы о том, как будет меняться макроэкономическая обстановка в ближайшие месяцы и как она будет влиять на фондовые рынки.

🎙 Подключайтесь к эфиру.

Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность по-прежнему высока.

Сегодня в 18:00 вместе с Виктором Туневым, аналитиком и автором телеграм-канала Truevalue, обсудим текущую ситуацию в мировой экономике, а также сделаем прогнозы о том, как будет меняться макроэкономическая обстановка в ближайшие месяцы и как она будет влиять на фондовые рынки.

🎙 Подключайтесь к эфиру.

РАСХОДЫ, ДЕФИЦИТ БЮДЖЕТА И БАНКОВСКАЯ ЛИКВИДНОСТЬ: признаки операции прикрытия.

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых расходов и 2.3 трлн на социальную политику - в 2-3 раза больше чем в 2020 и 2021 - 1.1 и 0.8 трлн.

🔺 Несмотря на дефицит бюджета 3.9 трлн в декабре средства Казначейства в банках увеличились на 0.9 с 5.5 до 6.35 трлн. Обычно снижаются на сумму дефицита бюджета - в дек.2021 снизились с 6.6 до 4.3 трлн (дефицит 1.8 + 0.5 трлн покупок инвалюты по БП).

🔺 Банки увеличили чистые требования к Центробанку в декабре с 3.3 до 5.5 трлн руб. (равно дефициту бюджета 3.9 трлн минус 1.2 покупок ОФЗ и 0.5 оттока в наличку)

⁉️ Вопрос: как Казначейство закрыло чистый отток средств в размере -3.9-0.9+1.2=-3.6 трлн? Допустим, ~1.6 трлн ещё не потратили бюджетные организации (ПФР разместил остатки через ФК). Но ещё ~2 трлн могли прийти только из Центробанка!

@truevalue

🔻 Расходы федерального бюджета выросли в 2022 с 24.6 до 31.1 трлн руб. (+6.5 трлн или +26%).

🔻 В декабре бюджет потратил 6.9 трлн (+47% к 2021). В том числе 1.7 трлн скрытых расходов и 2.3 трлн на социальную политику - в 2-3 раза больше чем в 2020 и 2021 - 1.1 и 0.8 трлн.

🔺 Несмотря на дефицит бюджета 3.9 трлн в декабре средства Казначейства в банках увеличились на 0.9 с 5.5 до 6.35 трлн. Обычно снижаются на сумму дефицита бюджета - в дек.2021 снизились с 6.6 до 4.3 трлн (дефицит 1.8 + 0.5 трлн покупок инвалюты по БП).

🔺 Банки увеличили чистые требования к Центробанку в декабре с 3.3 до 5.5 трлн руб. (равно дефициту бюджета 3.9 трлн минус 1.2 покупок ОФЗ и 0.5 оттока в наличку)

⁉️ Вопрос: как Казначейство закрыло чистый отток средств в размере -3.9-0.9+1.2=-3.6 трлн? Допустим, ~1.6 трлн ещё не потратили бюджетные организации (ПФР разместил остатки через ФК). Но ещё ~2 трлн могли прийти только из Центробанка!

@truevalue

Про курс и как Банк России мог влить ~2 трлн руб. в бюджет:

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@truevalue

1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках;

2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря $73 млрд. Вся схема сложнее - скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с 29 до 31 трлн в декабре.

✅ Вот почему курс USD так быстро вырос в декабре до 70.34 - ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле 2022 и восполнил запасы ликвидности в бюджете (#куяримпорусски как в 2020 при переводе акций Сбера на ~2 трлн из ЦБ в Минфин).

🙏 Заранее извиняюсь, если снова раскрыл чью-то схему.

🎯 Что будет с курсом - он должен быть относительно стабильным, а не летать вслед за торговым балансом и потоками капитала #MMT. Квази-управление либо через ОВП банков, либо операции ЦБ через корсчета банков.

@truevalue

⬆️ через несколько минут ЦБ и Минфин включили дополнительный элемент стабилизации курса через бюджетное правило. На фоне $73 млрд ОВП банков продажи валюты на 0.8 млрд в месяц (54.5 млрд руб.) - почти ничего, но хорошо, что будут не только покупать, но и продавать.

https://t.me/minfin/2127

https://t.me/centralbank_russia/798

https://t.me/minfin/2127

https://t.me/centralbank_russia/798

Telegram

Минфин России

📌 О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

Ожидаемый объем недополученных нефтегазовых доходов федерального бюджета прогнозируется в январе 2023 года в размере -54,5 млрд руб.…

Ожидаемый объем недополученных нефтегазовых доходов федерального бюджета прогнозируется в январе 2023 года в размере -54,5 млрд руб.…

Forwarded from Сам ты аналитик!

«Как Банк России мог влить ~₽2 трлн в бюджет: 1️⃣ либо конвертировал резервы из ФНБ в рубли, а Казначейство разместило их в банках; 2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их [открытую валютную позицию]. Вся схема сложнее — скрытые расходы бюджета идут на выкуп инвалюты у банков, Банк России меняет валюту на рубли для Минфина. Вспоминаем, как неожиданно увеличилась бюджетная роспись с ₽29 до ₽31 трлн в декабре.

Вот почему курс доллара так быстро вырос в декабре до ₽70,34 [официальный курс] — ЦБ вернул банкам капитал, который те потеряли на волатильности в марте-апреле и восполнил запасы ликвидности в бюджете. Заранее извиняюсь, если снова раскрыл чью-то схему».

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Коммерсантъ FM

🚫 Ограничение стоимости нефти обходится России в $172 млн ежедневно — это практически 12 млрд руб. Подсчетами делится Bloomberg со ссылкой на хельсинкский Центр исследований в области энергетики и чистого воздуха.

По его прогнозам, этот показатель может увеличиться до $280 млн, когда 5 февраля начнет действовать и эмбарго на нефтепродукты. В то же время, как сообщает Financial Times, некоторые аналитики Уолл-стрит прогнозируют рост стоимости топлива в ближайшие месяцы выше $100 за баррель.

💬 Виктор Тунев, макроэкономист, автор Telegram-канала Truevalue: «Аналитики взяли объемы поставок российской нефти до всех ограничений и помножили на разницу между Brent и Urals в $30-40 за баррель, и получились эти цифры. В пересчете на год получится больше $100 млрд убытков при всем российском экспорте около $500-600 млрд, который был в прошлом году и может оказаться в этом. Но это ожидание по верхней границе. В Иране тоже есть ограничения на поставки нефти, но он спокойно продает топливо с гораздо меньшим дисконтом. У России объемы поставок гораздо больше, и потребуется больше времени, чтобы дисконты сократились до меньших величин».

💬 Андрей Колганов, ученый-экономист: «В прогнозах хельсинкского центра смотрят только на конъюнктуру ближайших месяцев, когда будут действовать факторы, связанные с ценовыми потолками. Прогноз Financial Times ориентирован на более длительную перспективу, когда начнется восстановление темпов роста экономики Китая, и будет возникать значительный рост спроса на топливо. Но если будет развиваться рецессия, то это приведет к снижению спроса на нефть в остальном мире и не будет способствовать росту цен».

@kfm936

По его прогнозам, этот показатель может увеличиться до $280 млн, когда 5 февраля начнет действовать и эмбарго на нефтепродукты. В то же время, как сообщает Financial Times, некоторые аналитики Уолл-стрит прогнозируют рост стоимости топлива в ближайшие месяцы выше $100 за баррель.

💬 Виктор Тунев, макроэкономист, автор Telegram-канала Truevalue: «Аналитики взяли объемы поставок российской нефти до всех ограничений и помножили на разницу между Brent и Urals в $30-40 за баррель, и получились эти цифры. В пересчете на год получится больше $100 млрд убытков при всем российском экспорте около $500-600 млрд, который был в прошлом году и может оказаться в этом. Но это ожидание по верхней границе. В Иране тоже есть ограничения на поставки нефти, но он спокойно продает топливо с гораздо меньшим дисконтом. У России объемы поставок гораздо больше, и потребуется больше времени, чтобы дисконты сократились до меньших величин».

💬 Андрей Колганов, ученый-экономист: «В прогнозах хельсинкского центра смотрят только на конъюнктуру ближайших месяцев, когда будут действовать факторы, связанные с ценовыми потолками. Прогноз Financial Times ориентирован на более длительную перспективу, когда начнется восстановление темпов роста экономики Китая, и будет возникать значительный рост спроса на топливо. Но если будет развиваться рецессия, то это приведет к снижению спроса на нефть в остальном мире и не будет способствовать росту цен».

@kfm936

Truevalue

💡 Как инфляция влияет на рынки Прошлый год запомнился всем рекордной инфляцией и непривычно высокими процентными ставками не только в России, но и во всем мире. В новом году ситуация с высокими ценами на многие ресурсы постепенно разрешается, но неопределенность…

Запись вчерашнего эфира с Андреем Ваниным https://t.me/gpb_investments/4910

В начале много про макро, а в конце дошли до конкретных акций, некоторые из которых сегодня в лидерах роста.

В конце 2022 записали также с Андреем видео по макроэкономике и MMT https://youtu.be/FCr9eatNdTM

В начале много про макро, а в конце дошли до конкретных акций, некоторые из которых сегодня в лидерах роста.

В конце 2022 записали также с Андреем видео по макроэкономике и MMT https://youtu.be/FCr9eatNdTM

Telegram

Газпромбанк Инвестиции

Как заработать на высокой инфляции

Инфляция по итогам прошлого года как в США, так и в России достигла максимальных значений за последние несколько лет. От того, как будет изменяться этот показатель в течение этого года, будет зависеть политика регуляторов…

Инфляция по итогам прошлого года как в США, так и в России достигла максимальных значений за последние несколько лет. От того, как будет изменяться этот показатель в течение этого года, будет зависеть политика регуляторов…

Truevalue

Про курс и как Банк России мог влить ~2 трлн руб. в бюджет: 1️⃣ либо конвертировал резервы из ФНБ в рубли, а ФКазначейство разместило их в банках; 2️⃣ либо купил инвалюту у банков, чтобы частично закрыть их ОВП - она оставалась супер-положительной на 1 декабря…

Попытался найти подтверждение в источниках финансирования дефицита бюджета, ежедневно пока публикуются в открытых данных Казначейства. Пока не нашел. Поэтому либо все валютные операции с ФНБ или банками прошли в конце месяца, либо надо искать другие источники, откуда могло прийти 3.6 трлн руб. на счета Казначейства в банках.

Что нашел интересного из таблицы⬆️:

📌 валютная переоценка скушала из ФНБ за год -1.1-0.8 = -1.9 трлн руб. (в том числе -0.8 зафиксировали по низкому курсу в июне в момент зачисления средств за 2021) - в декабре переоценка соответствует изменению курсов при прежней структуре ФНБ.

📌 в декабре купили в ФНБ акций на 0.217 трлн и долговых обязательств на 0.2 трлн (это префы РЖД и облигации других госкомпаний)

📌 в декабре выдали иностранных кредитов на 0.1 трлн (всего 0.35 за год)

📌 из Пенсионного фонда РФ (ГВФ) могло прийти в конце года только 0.2 трлн, а не 1.6 (другие госструктуры в сумме около 0)

Что нашел интересного из таблицы⬆️:

📌 валютная переоценка скушала из ФНБ за год -1.1-0.8 = -1.9 трлн руб. (в том числе -0.8 зафиксировали по низкому курсу в июне в момент зачисления средств за 2021) - в декабре переоценка соответствует изменению курсов при прежней структуре ФНБ.

📌 в декабре купили в ФНБ акций на 0.217 трлн и долговых обязательств на 0.2 трлн (это префы РЖД и облигации других госкомпаний)

📌 в декабре выдали иностранных кредитов на 0.1 трлн (всего 0.35 за год)

📌 из Пенсионного фонда РФ (ГВФ) могло прийти в конце года только 0.2 трлн, а не 1.6 (другие госструктуры в сумме около 0)