Процентные расходы, госдолг и инфляция

Холодный расчет поднял важную тему для будущей бюджетной, налоговой и денежно-кредитной политики. М. Мишустин назвал их "абсолютно самостоятельными". В прошлом так и было, но в будущем придется увязывать все между собой.

💬 Как рост процентных расходов влияет на расходы бюджета, дефицит и инфляцию в рамках действующего бюджетного правила?

ХР верно оценивает, что "высокие ставки = высокий дефицит бюджета", а также "= повышенные процентные доходы и непроцентные расходы бюджета". Правда, повышенные расходы идут на компенсации банкам по льготным кредитам, зависимым от ключевой ставки.

Внешне все выглядит сбалансированно, кроме трех нюансов:

1️⃣ как это влияет на ДКП и ключевую ставку?

Банк России считает и дефицит бюджета, и рост расходов проинфляционным, а льготные кредиты – тем, что делает ставки выше для всех остальных. Парадокс в том, что чем выше КС, тем больше спрос на льготные кредиты, выше расходы, дефицит – и снова КС 👉🏻 Замкнутый круг.

2️⃣ как это влияет на кривую госдолга?

Когда Минфин получает повышенные доходы от размещения средств Казны на срок до года (портфель уже 8-10 трлн) и размещает только длинные ОФЗ-ПД, он выравнивает кривую ОФЗ. Минимум ставки по размещению средств ФК 15,28%=16%x(1-норма рез. 4,5%). При этом недостаток спроса в длинном конце даже на рефинансирование госдолга и %, ориентирует кривую на текущую КС 16%, а не нейтральные 6-7%.

В идеале Минфин должен работать по всей кривой ОФЗ, в том числе занимать на срок до 1 года, как это делает вся банковская система. Так поступают и в Бразилии, и в США.

3️⃣ как это влияет на инфляцию?

Неоднозначно. Не все расходы одинаковополезны проинфляционны. Краткосрочно эффект на инфляцию от повышенных процентных расходов или компенсаций банкам по льготным кредитам стремится к нулю. Эти доходы идут преимущественно в финансовый сектор, не увеличивают расходы в реальной экономике и лишь опосредованно влияют на доходы населения и бизнеса.

Долгосрочно высокие ставки и процентные доходы в экономике существенно увеличивают и финансовый ресурс у частного сектора, и госдолг, и стоимость его облуживания. Будет это проблемой или нет зависит от желания частного сектора сберегать в национальной валюте или иностранной. До 2022 до 50% новых сбережений в экономике уходило в иностранные активы. В будущем должно быть все меньше, но проблема увязки прироста рублевых активов, доходов от них, притока валюты по торговому балансу и контроля за финансовыми потоками останется.

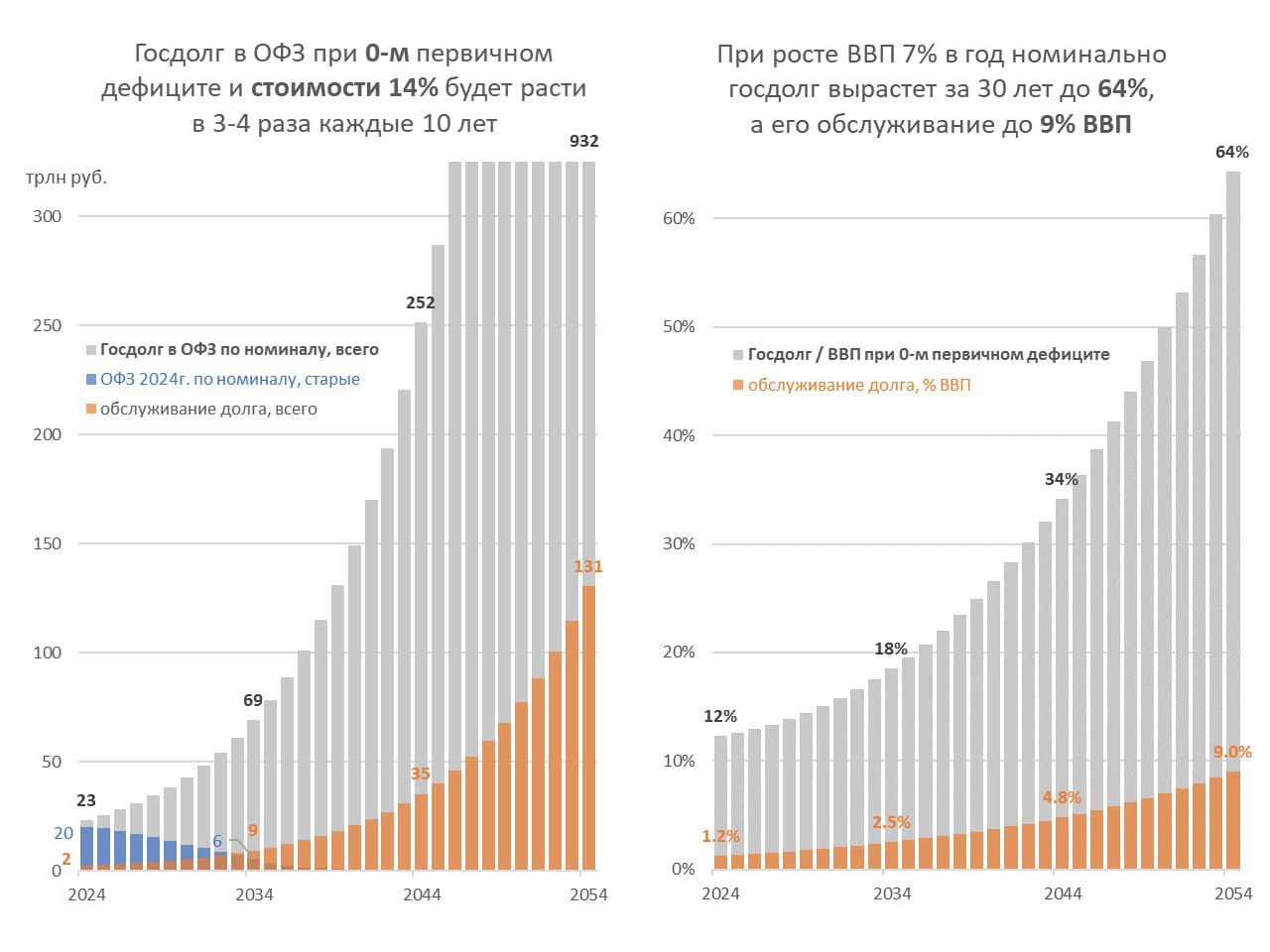

Для иллюстрации построим модель динамики госдолга и расходов на его обслуживание при сохранении текущей ситуации:

- консервативной бюджетной политики с формально нулевым первичным дефицитом, когда госдолг растет только на величину процентных расходов;

- вместо госдолга активным ростом частного кредита, в т.ч. благодаря льготным кредитам и высоким ставкам;

- жесткой ДКП с двузначной ставкой, которая будет пытаться приблизить инфляцию к 4% (но немного не достигнет цели – ВВП будет расти номинально на 7%, включая 5% инфляции;

- налоговой политики, направленной только на балансировку бюджета (задача прогрессивного налогообложения должна быть в другом – не для финансирования расходов, а включения автоматических стабилизаторов и ограничения спроса при избыточном росте доходов);

- размещения Минфином длинных ОФЗ под ~14%.

💡Итак, через 30 лет у нас будет в 40 раз больше госдолга, в 80 раз вырастут расходы на его обслуживание. Относительно ВВП долг в ОФЗ вырастет с 12% до 64%, а процентные расходы с 1% до 9% ВВП. Большие цифры! Хотя в Бразилии госдолг 75% и дефицит 9% ВВП (вкл. 7 на % по госдолгу), а инфляция близка к цели 4%.

Уже через 10 лет на проценты по госдолгу в России потребуется не 2, а 9 трлн руб., существенно больше, чем на погашение ОФЗ 1,5-2 трлн в год, исходя из текущей структуры.

⛔️ Вопрос: для чего Минфин пытается равномерно распределить погашение госдолга на срок 10 и более лет, когда через 10 лет нужно в разы больше только на проценты по госдолгу? До разработки стратегии всех политик хорошо бы ответить на этот тактический вопрос.

@truevalue

Холодный расчет поднял важную тему для будущей бюджетной, налоговой и денежно-кредитной политики. М. Мишустин назвал их "абсолютно самостоятельными". В прошлом так и было, но в будущем придется увязывать все между собой.

💬 Как рост процентных расходов влияет на расходы бюджета, дефицит и инфляцию в рамках действующего бюджетного правила?

ХР верно оценивает, что "высокие ставки = высокий дефицит бюджета", а также "= повышенные процентные доходы и непроцентные расходы бюджета". Правда, повышенные расходы идут на компенсации банкам по льготным кредитам, зависимым от ключевой ставки.

Внешне все выглядит сбалансированно, кроме трех нюансов:

1️⃣ как это влияет на ДКП и ключевую ставку?

Банк России считает и дефицит бюджета, и рост расходов проинфляционным, а льготные кредиты – тем, что делает ставки выше для всех остальных. Парадокс в том, что чем выше КС, тем больше спрос на льготные кредиты, выше расходы, дефицит – и снова КС 👉🏻 Замкнутый круг.

2️⃣ как это влияет на кривую госдолга?

Когда Минфин получает повышенные доходы от размещения средств Казны на срок до года (портфель уже 8-10 трлн) и размещает только длинные ОФЗ-ПД, он выравнивает кривую ОФЗ. Минимум ставки по размещению средств ФК 15,28%=16%x(1-норма рез. 4,5%). При этом недостаток спроса в длинном конце даже на рефинансирование госдолга и %, ориентирует кривую на текущую КС 16%, а не нейтральные 6-7%.

В идеале Минфин должен работать по всей кривой ОФЗ, в том числе занимать на срок до 1 года, как это делает вся банковская система. Так поступают и в Бразилии, и в США.

3️⃣ как это влияет на инфляцию?

Неоднозначно. Не все расходы одинаково

Долгосрочно высокие ставки и процентные доходы в экономике существенно увеличивают и финансовый ресурс у частного сектора, и госдолг, и стоимость его облуживания. Будет это проблемой или нет зависит от желания частного сектора сберегать в национальной валюте или иностранной. До 2022 до 50% новых сбережений в экономике уходило в иностранные активы. В будущем должно быть все меньше, но проблема увязки прироста рублевых активов, доходов от них, притока валюты по торговому балансу и контроля за финансовыми потоками останется.

Для иллюстрации построим модель динамики госдолга и расходов на его обслуживание при сохранении текущей ситуации:

- консервативной бюджетной политики с формально нулевым первичным дефицитом, когда госдолг растет только на величину процентных расходов;

- вместо госдолга активным ростом частного кредита, в т.ч. благодаря льготным кредитам и высоким ставкам;

- жесткой ДКП с двузначной ставкой, которая будет пытаться приблизить инфляцию к 4% (но немного не достигнет цели – ВВП будет расти номинально на 7%, включая 5% инфляции;

- налоговой политики, направленной только на балансировку бюджета (задача прогрессивного налогообложения должна быть в другом – не для финансирования расходов, а включения автоматических стабилизаторов и ограничения спроса при избыточном росте доходов);

- размещения Минфином длинных ОФЗ под ~14%.

💡Итак, через 30 лет у нас будет в 40 раз больше госдолга, в 80 раз вырастут расходы на его обслуживание. Относительно ВВП долг в ОФЗ вырастет с 12% до 64%, а процентные расходы с 1% до 9% ВВП. Большие цифры! Хотя в Бразилии госдолг 75% и дефицит 9% ВВП (вкл. 7 на % по госдолгу), а инфляция близка к цели 4%.

Уже через 10 лет на проценты по госдолгу в России потребуется не 2, а 9 трлн руб., существенно больше, чем на погашение ОФЗ 1,5-2 трлн в год, исходя из текущей структуры.

⛔️ Вопрос: для чего Минфин пытается равномерно распределить погашение госдолга на срок 10 и более лет, когда через 10 лет нужно в разы больше только на проценты по госдолгу? До разработки стратегии всех политик хорошо бы ответить на этот тактический вопрос.

@truevalue

{kind=link}

Минфин увидел на графике погашения ОФЗ пустоты после 2034 г. и решил их заполнить. Объявлены спецификации сразу 4 новых выпусков с купоном 12-12,25% и погашением в 2035-2040гг. (оранжевым на графике).

Для закрепления, что будем размещать только длинные ОФЗ-ПД, на аукционе 15 мая предложено до 750 млрд руб. в новой ОФЗ 26247 с погашением в 2039 и только 20 млрд в коротком выпуске ОФЗ 26226 с погашением в 2026 (хотя там неразмещенный остаток ~80 млрд)

Рынок не пережил такого и упал до 14% годовых по всей кривой. Выравнивание кривой идет не только по доходности, но и по графику погашения:

Похоже Минфин ориентируется на погашение ~1,7 трлн руб. в год долгосрочно. Сложно понять такую точность, когда через 10 лет только для уплаты процентов придется выпускать ОФЗ не на 2, а на >9 трлн в год при таких ставках.

@truevalue

Для закрепления, что будем размещать только длинные ОФЗ-ПД, на аукционе 15 мая предложено до 750 млрд руб. в новой ОФЗ 26247 с погашением в 2039 и только 20 млрд в коротком выпуске ОФЗ 26226 с погашением в 2026 (хотя там неразмещенный остаток ~80 млрд)

Рынок не пережил такого и упал до 14% годовых по всей кривой. Выравнивание кривой идет не только по доходности, но и по графику погашения:

Похоже Минфин ориентируется на погашение ~1,7 трлн руб. в год долгосрочно. Сложно понять такую точность, когда через 10 лет только для уплаты процентов придется выпускать ОФЗ не на 2, а на >9 трлн в год при таких ставках.

@truevalue

Яндекс: потенциал есть, но ограничен.

ЗПИФ Консорциум.Первый объявил обмен до 57 млн акций и выкуп до 50 млн акций Yandex N.V. для завершения выкупа российского бизнеса Яндекса.

Нерезидентам и тем, кто не успел перевести в Россию акции до 7 сентября 2022, можно рассчитывать только на выкуп по низкой цене 1252 руб. (столько же придет на акцию в Yandex N.V и может быть частично направлено на выкуп)

Мажоритарии фактически купили компанию за цену 1252 руб., а оставшимся резидентам предложат обмен 1 к 1 по цене 4250 руб. В целом неплохо, кроме того, что вся прибыль от выкупа у нерезидентов достанется не компании, а менеджерам и стратегическим инвесторам.

Миноритарии получат максимум 15% акций МКПАО Яндекс, если на 100% поучаствуют в обмене. В реальности доступный Free Float и участие в обмене будут скорее меньше ~10%. Вот так Яндекс из компании с самым большим Free Float превратился в бумагу с небольшой долей акций в свободном обращении и потенциально высокой волатильностью.

А что с навесом? Если в последнее время много акций купили инсайдеры, то возможна фиксация прибыли. А так навес, если будет, то через год, когда кто-то из мажоритариев захочет выйти и зафиксировать прибыль.

Текущая цена соответствует справедливой оценке, исходя из EBITDA 160-170 млрд в 2024 и коэффициента 10 к EBITDA. Будущее теперь зависит от темпов роста. Если доходы продолжат расти на 20-30% в год, то потенциал примерно такой и есть.

@truevalue

ЗПИФ Консорциум.Первый объявил обмен до 57 млн акций и выкуп до 50 млн акций Yandex N.V. для завершения выкупа российского бизнеса Яндекса.

Нерезидентам и тем, кто не успел перевести в Россию акции до 7 сентября 2022, можно рассчитывать только на выкуп по низкой цене 1252 руб. (столько же придет на акцию в Yandex N.V и может быть частично направлено на выкуп)

Мажоритарии фактически купили компанию за цену 1252 руб., а оставшимся резидентам предложат обмен 1 к 1 по цене 4250 руб. В целом неплохо, кроме того, что вся прибыль от выкупа у нерезидентов достанется не компании, а менеджерам и стратегическим инвесторам.

Миноритарии получат максимум 15% акций МКПАО Яндекс, если на 100% поучаствуют в обмене. В реальности доступный Free Float и участие в обмене будут скорее меньше ~10%. Вот так Яндекс из компании с самым большим Free Float превратился в бумагу с небольшой долей акций в свободном обращении и потенциально высокой волатильностью.

А что с навесом? Если в последнее время много акций купили инсайдеры, то возможна фиксация прибыли. А так навес, если будет, то через год, когда кто-то из мажоритариев захочет выйти и зафиксировать прибыль.

Текущая цена соответствует справедливой оценке, исходя из EBITDA 160-170 млрд в 2024 и коэффициента 10 к EBITDA. Будущее теперь зависит от темпов роста. Если доходы продолжат расти на 20-30% в год, то потенциал примерно такой и есть.

@truevalue

Forwarded from EMCR jobs

❗️ЗАПУСК РЕГИОНАЛЬНЫХ КАНАЛОВ С ВАКАНСИЯМИ

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://t.me/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://t.me/EMCR_SPB_jobs

Нижний Новгород https://t.me/EMCR_NNV_jobs

Казань https://t.me/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://t.me/EMCR_UAE_jobs

🇦🇲 Армения https://t.me/EMCR_ARM_jobs

🇮🇳Индия https://t.me/EMCR_IND_jobs

🇨🇾Кипр https://t.me/EMCR_CYP_jobs

🇨🇳Китай https://t.me/EMCR_CHN_jobs

🇰🇿Казахстан https://t.me/EMCR_KZ_jobs

🇮🇷Иран https://t.me/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://t.me/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://t.me/EMCR_SPB_jobs

Нижний Новгород https://t.me/EMCR_NNV_jobs

Казань https://t.me/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://t.me/EMCR_UAE_jobs

🇦🇲 Армения https://t.me/EMCR_ARM_jobs

🇮🇳Индия https://t.me/EMCR_IND_jobs

🇨🇾Кипр https://t.me/EMCR_CYP_jobs

🇨🇳Китай https://t.me/EMCR_CHN_jobs

🇰🇿Казахстан https://t.me/EMCR_KZ_jobs

🇮🇷Иран https://t.me/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

Сложности сложного процента.

Многие каналы (и даже сам Банк России) уже пишут, что рынок заложил повышение ставки на следующих заседаниях. Но забывают эффект сложного процента.

Ключевая ставка в 16% дает 16,3% годовых за 3 месяца, 16,7% - за 6 мес. и 17,3% - за 1 год. То, что видим на картинке, нужно читать именно так: рынок ждет сохранения ставки 16% в течение 1 года. Неделей ранее график был прямой на уровне 16% вплоть до 1 года, что предполагало снижение ключевой ставки раньше.

Пока то, что произошло на процентных инструментах, особенно на годовом отрезке, - лишь отражение смещения вправо начала снижения ставки.

Впрочем, отдельные банки по ROISFIX все же заложили ~50% вероятность повышение ставки в ближайшие 3 месяца, но тогда ждут её снижения ниже 16% на периоде 1 год.

Рынок ОФЗ стал совсем спекулятивным (вся кривая поднялась почти до 15%). Это предполагает, что ставка останется двузначной на всем периоде до 2041 года. Здесь сигналом для разворота может стать одно из 3-х:

1. Сигнал от ЦБ, что ставка повышаться не будет.

2. Сигнал от Минфина, что размещать фиксы по 14-15% годовых на 10-16 лет не готовы (сегодня рынок ещё не поверил).

3. Сигнал от СЗКО, что их продажи на вторичном рынке исчезают, а покупки на первичном рынке растут.

В качестве иллюстрации сложного процента посчитаем по какой цене размещались бескупонные ОФЗ на срок 10-16 лет, если бы существовали в природе:

доходность 15% на 10 лет - 25% номинала

доходность 15% на 16 лет - 11% номинала

доходность 15% на 100 лет - 0,0001%

Купили бы такие инструменты, которые вырастут в разы на периоде 10+ лет?

@truevalue

Многие каналы (и даже сам Банк России) уже пишут, что рынок заложил повышение ставки на следующих заседаниях. Но забывают эффект сложного процента.

Ключевая ставка в 16% дает 16,3% годовых за 3 месяца, 16,7% - за 6 мес. и 17,3% - за 1 год. То, что видим на картинке, нужно читать именно так: рынок ждет сохранения ставки 16% в течение 1 года. Неделей ранее график был прямой на уровне 16% вплоть до 1 года, что предполагало снижение ключевой ставки раньше.

Пока то, что произошло на процентных инструментах, особенно на годовом отрезке, - лишь отражение смещения вправо начала снижения ставки.

Впрочем, отдельные банки по ROISFIX все же заложили ~50% вероятность повышение ставки в ближайшие 3 месяца, но тогда ждут её снижения ниже 16% на периоде 1 год.

Рынок ОФЗ стал совсем спекулятивным (вся кривая поднялась почти до 15%). Это предполагает, что ставка останется двузначной на всем периоде до 2041 года. Здесь сигналом для разворота может стать одно из 3-х:

1. Сигнал от ЦБ, что ставка повышаться не будет.

2. Сигнал от Минфина, что размещать фиксы по 14-15% годовых на 10-16 лет не готовы (сегодня рынок ещё не поверил).

3. Сигнал от СЗКО, что их продажи на вторичном рынке исчезают, а покупки на первичном рынке растут.

В качестве иллюстрации сложного процента посчитаем по какой цене размещались бескупонные ОФЗ на срок 10-16 лет, если бы существовали в природе:

доходность 15% на 10 лет - 25% номинала

доходность 15% на 16 лет - 11% номинала

доходность 15% на 100 лет - 0,0001%

Купили бы такие инструменты, которые вырастут в разы на периоде 10+ лет?

@truevalue

1️⃣ Ставки. Крупные банки за неделю переставили ожидания по ключевой ставке на заседании 7 июня почти на 100% вероятность повышения до 17%. Смотрим OIS Ruonia на сроке до 3 мес. или IRS KeyRate 3 мес. На сроках >3 мес. вероятность повышения ниже, либо закладывается снижение ставки до истечения контракта. Конечно, удивляют ставки ~15% на сроках 3-10 лет.

Некоторые подтвердили ожидания повышением ставок по депозитам:

▪️Сбер 18% на 6-7 месяцев с выплатой в конце срока = 17,2% годовых ежемесячно, но только для новых средств. Для остальных средств и сроков ставки значимо ниже (11-14%)

▪️Тинькофф 17% на 12 месяцев с выплатой в конце срока = 15,8% годовых ежемесячно. Для других сроков честные 15% годовых.

Макроэкономисты пока не так уверены в повышении ставки 7 июня. Интрига в любом случае будет, если не по ставке, то в обосновании решения.

Полагаю, что сохранение ставки на 16% или повышение до 17% уже мало на что повлияет. Такие ставки уже во многом проинфляционные. Хотя в одном краткосрочно дезинфляционны - курс рубля может продолжить укрепляться.

Задача ДКП, чтобы ставка поддерживала положительную реальную доходность в рублях, выполняется и при ставке 10% и инфляция 5-8%.

💡Представим, что происходит при повышении ставки до экстремальных 20% и выше:

▪️прирост рублевых депозитов только за счет начисления процентов будет стремиться к 15-20%, что выше официальных прогнозов. Но для этого кто-то должен брать в долг тот же самый прирост средств в экономике.

▪️тогда прирост объема кредита также будет высоким 15-20%. На приток рублей из-за рубежа не стоит рассчитывать, а значит кредит будет расти за счет дефицита у государства, дефицита у существующих заемщиков и высокого спроса на льготные кредиты. Итог: кредит будет расти только для выплаты повышенных процентов, но почти ничего не создавать в экономике, кроме новых денег.

▪️при очень высокой ставке часть заемщиков перестанет инвестировать и возвращать деньги акционерам (=снижение предложения), какая-то часть обанкротится (=снижение предложения), многие переложат издержки на потребителя (=инфляция), все перестанут досрочно гасить кредиты по низким ставкам (=рост объема денег).

▪️государство и компании уже перекладывают в цены свои издержки, что отчасти влияет на повышенную инфляцию сейчас. Индексации налогов, тарифов, цены на авто, такси, самолеты, связь, аренду жилья... - все, где в ценообразовании участвуют ставки, лизинг, выбор между арендой и покупкой в кредит.

Банк России все это, конечно, учтет 7 июня...

2️⃣ Акции падали две недели по ускоряющейся траектории до -12% от максимума 3500 по индексу Мосбиржи (сейчас -10% 3150). Было два повода: 1) ожидания повышения ставки и распродажа на рынке ОФЗ; 2) повышение налогов.

Рост налога на прибыль с 20 до 25% не так страшен, хотя именно он формирует основную сумму изъятий (1,5 трлн или меньше 1% ВВП). Все собранное вернётся в экономику и доходы компаний.

Увеличение ставок и прогрессии по НДФЛ на первый взгляд не очень значимы: ставка +2% сверх 2,4 млн, +3% с 5 млн, +5% с 20 млн и +7% до 22% с 50 млн руб. годового дохода. А для всех инвестиционных доходов, дивидендов и процентов ставка +2% до 15% только в промежутке от 2,4 до 5 млн.

Но здесь важнее то, что HNWI с доходом от 50 млн лишатся инвестиционных льгот. До половины средств на брокерских счетах у инвесторов с >100 млн. Многие захотят воспользоваться льготами в 2024: продать акции и паи, где прошло3-5 лет с момента покупки, закрыть ИИС. (В комментариях подсказали, что в Думу внесли законопроект без исключений для ИИС и 3г ЛДВ) Кто-то захочет создать собственный ЗПИФ или личный фонд (для оптимизации налогообложения).

💡На этом фоне потенциал может быть ограничен у акций, которые выросли относительно2021 2019 г. Но в целом рынок будет поддерживать общее увеличение рублей в экономике и перетоки средств из депозитов, особенно когда ДКП развернется.

Накопленное отставание рынка ОФЗ от акций ~40% на периоде 2/4/5 лет может перестать расширяться. 15% годовых в длинных ОФЗ теперь предполагает доход 40-50% при снижении ставок до 10-12%.

@truevalue

Некоторые подтвердили ожидания повышением ставок по депозитам:

▪️Сбер 18% на 6-7 месяцев с выплатой в конце срока = 17,2% годовых ежемесячно, но только для новых средств. Для остальных средств и сроков ставки значимо ниже (11-14%)

▪️Тинькофф 17% на 12 месяцев с выплатой в конце срока = 15,8% годовых ежемесячно. Для других сроков честные 15% годовых.

Макроэкономисты пока не так уверены в повышении ставки 7 июня. Интрига в любом случае будет, если не по ставке, то в обосновании решения.

Полагаю, что сохранение ставки на 16% или повышение до 17% уже мало на что повлияет. Такие ставки уже во многом проинфляционные. Хотя в одном краткосрочно дезинфляционны - курс рубля может продолжить укрепляться.

Задача ДКП, чтобы ставка поддерживала положительную реальную доходность в рублях, выполняется и при ставке 10% и инфляция 5-8%.

💡Представим, что происходит при повышении ставки до экстремальных 20% и выше:

▪️прирост рублевых депозитов только за счет начисления процентов будет стремиться к 15-20%, что выше официальных прогнозов. Но для этого кто-то должен брать в долг тот же самый прирост средств в экономике.

▪️тогда прирост объема кредита также будет высоким 15-20%. На приток рублей из-за рубежа не стоит рассчитывать, а значит кредит будет расти за счет дефицита у государства, дефицита у существующих заемщиков и высокого спроса на льготные кредиты. Итог: кредит будет расти только для выплаты повышенных процентов, но почти ничего не создавать в экономике, кроме новых денег.

▪️при очень высокой ставке часть заемщиков перестанет инвестировать и возвращать деньги акционерам (=снижение предложения), какая-то часть обанкротится (=снижение предложения), многие переложат издержки на потребителя (=инфляция), все перестанут досрочно гасить кредиты по низким ставкам (=рост объема денег).

▪️государство и компании уже перекладывают в цены свои издержки, что отчасти влияет на повышенную инфляцию сейчас. Индексации налогов, тарифов, цены на авто, такси, самолеты, связь, аренду жилья... - все, где в ценообразовании участвуют ставки, лизинг, выбор между арендой и покупкой в кредит.

Банк России все это, конечно, учтет 7 июня...

2️⃣ Акции падали две недели по ускоряющейся траектории до -12% от максимума 3500 по индексу Мосбиржи (сейчас -10% 3150). Было два повода: 1) ожидания повышения ставки и распродажа на рынке ОФЗ; 2) повышение налогов.

Рост налога на прибыль с 20 до 25% не так страшен, хотя именно он формирует основную сумму изъятий (1,5 трлн или меньше 1% ВВП). Все собранное вернётся в экономику и доходы компаний.

Увеличение ставок и прогрессии по НДФЛ на первый взгляд не очень значимы: ставка +2% сверх 2,4 млн, +3% с 5 млн, +5% с 20 млн и +7% до 22% с 50 млн руб. годового дохода. А для всех инвестиционных доходов, дивидендов и процентов ставка +2% до 15% только в промежутке от 2,4 до 5 млн.

Но здесь важнее то, что HNWI с доходом от 50 млн лишатся инвестиционных льгот. До половины средств на брокерских счетах у инвесторов с >100 млн. Многие захотят воспользоваться льготами в 2024: продать акции и паи, где прошло

💡На этом фоне потенциал может быть ограничен у акций, которые выросли относительно

Накопленное отставание рынка ОФЗ от акций ~40% на периоде 2/4/5 лет может перестать расширяться. 15% годовых в длинных ОФЗ теперь предполагает доход 40-50% при снижении ставок до 10-12%.

@truevalue

{kind=link}

Рынок акций: объемы торгов, цены от max-min и ликвидность в топ-100.

Накануне 3 июня на падении до 4% по индексу прошел один из максимальных объемов на рынке за 2 года - 175 млрд руб., в том числе 40 млрд вне индекса Мосбиржи. Средний оборот сейчас ~100 млрд в день, из них до 1/3 приходится на акции, не входящие в основной индекс Мосбиржи (до 2022 объемов вне индекса почти не было).

Топ-10 акций по ликвидности имеют оборот 2-8 млрд руб. в день. Чтобы попасть в топ-100 нужно иметь средний оборот от 0,2 млрд в день. В 2021 году такой оборот был только у топ-50 акций.

Среди внеиндексных акций много таких, где объем торгов за 100 дней превышает доступный Free Float в 4-5 раз. То есть инвесторы по несколько раз за небольшой период входят и выходят из позиции. Понятно, что движения в таких акциях не всегда зависят от фундаментальной оценки, а больше – от настроений толпы. В общем, нужно быть осторожнее с такими акциями. Многие из них или перекуплены, или перепроданы.

По индексу рынок на 10% ниже максимума две недели назад и на 27% ниже максимума 2021 г. Где-то заслуженно, а где-то уже нет. В любом случае снижение рынка - повод снизить в портфеле долю денег и менее рисковых активов в пользу более рисковых.

@truevalue

Накануне 3 июня на падении до 4% по индексу прошел один из максимальных объемов на рынке за 2 года - 175 млрд руб., в том числе 40 млрд вне индекса Мосбиржи. Средний оборот сейчас ~100 млрд в день, из них до 1/3 приходится на акции, не входящие в основной индекс Мосбиржи (до 2022 объемов вне индекса почти не было).

Топ-10 акций по ликвидности имеют оборот 2-8 млрд руб. в день. Чтобы попасть в топ-100 нужно иметь средний оборот от 0,2 млрд в день. В 2021 году такой оборот был только у топ-50 акций.

Среди внеиндексных акций много таких, где объем торгов за 100 дней превышает доступный Free Float в 4-5 раз. То есть инвесторы по несколько раз за небольшой период входят и выходят из позиции. Понятно, что движения в таких акциях не всегда зависят от фундаментальной оценки, а больше – от настроений толпы. В общем, нужно быть осторожнее с такими акциями. Многие из них или перекуплены, или перепроданы.

По индексу рынок на 10% ниже максимума две недели назад и на 27% ниже максимума 2021 г. Где-то заслуженно, а где-то уже нет. В любом случае снижение рынка - повод снизить в портфеле долю денег и менее рисковых активов в пользу более рисковых.

@truevalue

ПМЭФ. 10 пунктов, озвученных на пленарном заседании, я бы свёл к трем:

1️⃣ Уточнение целей по макропараметрам. Рост несырьевого экспорта +60% и снижение импорта к ВВП с 19% до 17% с 2023 к 2030 г.

– Из всех пунктов к этому больше вопросов. Снижение импорта немного странная цель в историческом аспекте - доля импорта уменьшалась у нас только при значимом ослаблении курса рубля. Лучше все-таки брать от мира больше и дешевле за счет реального укрепления рубля. Экспорт - это издержки, импорт - это реальные выгоды #MMT

Понятно, что здесь история о другом – ВВП должен расти быстрее импорта за счет импортозамещения многих вещей.

Но куда будет уходить разница между экспортом и импортом - снова в накопление иностранных активов как всю прошлую историю России? По моим расчетам, экспорт останется ~23% ВВП за счет снижения сырьевой ($319 млрд) и ускоренного роста несырьевой части ($146 млрд в 2023). Тогда торговый баланс и отток капитала вырастет с 4% в 2023 до 5-6% ВВП.

Как будто здесь ничего не поменяется и реальные издержки России относительно мира будут близки к среднему в период 2012-2021 ~7% ВВП.

2️⃣ "Экономика предложения" будет реализовываться путем насыщения современными технологиями и инновациями, цифровой платформенной революции, усиления роли малого и среднего бизнеса, креативной индустрии (6% ВВП к 2030), но главное - развития потенциала регионов (перспективные точки роста и мастер-планы 200 городов, включая все региональные центры), включая внутренний туризм (5% ВВП к 2030) и ИЖС (широкая семейная ипотека для семей с 2-мя детьми останется для строительства своих домов).

И все это должно финансироваться за счет развития рынка капитала (капитализация фондового рынка 2х до 2/3 ВВП к 2030) и долгосрочных сбережений граждан, частично за счет переноса головных структур крупнейших корпораций в регионы.

– Здесь все замечательно, нет вопросов, кроме роли бюджета (привет от MMT) и долгового рынка в финансировании.

3️⃣ Повышение производительности труда за счет опережающего роста зарплат... и связанных с этим снижения бедности, сокращения неравенства, роста доходов семей.

– Кажется, это тоже все реально - опережающий рост реальных доходов у широкого круга сам по себе увеличивает спрос на товары и услуги с большей добавленной стоимостью и стимулы для инвестиций и роста производительности. Важно, чтобы предложение поспевало за спросом, а конкуренция и регулирование не позволяли переносить рост издержек в цены, но требовали креативить с производительностью.

Идея в целом перекликается с основной программой ММТ для развитых стран (программы гарантированной занятости Job Guarantee). У нас безработица низкая, поэтому важнее таргетировать реальные зарплаты, чем занятость.

💡По всем пунктам главное выбрать правильный маршрут с точки зрения валютного курса. Чтобы рост всех метрик обеспечивался относительно стабильным курсом рубля, а благосостояние повышалось относительно остального мира в том числе за счет укрепления рубля в реальном выражении.

PS.

О ММТ, кстати, вспомнили в дискуссии "Финансовый суверенитет и макроэкономика" см. 01:01:00 Александр Галушка (если кто подскажет о какой книге по ММТ от Финансового Университета он упомянул, буду благодарен)

По поводу креативной индустрии, китайский бизнесмен на сессии о блогосферной революции привел объем продаж товаров с помощью блогинга в Китае 4,9 трлн юаней и сравнил с российским ВВП ~12 трлн юаней (в Китае такие продажи растут на 30% в год, а ВВП в 2023 ~126 трлн).

- Задумался, как оценить роль макро-телеграма в экономике?!

@truevalue

1️⃣ Уточнение целей по макропараметрам. Рост несырьевого экспорта +60% и снижение импорта к ВВП с 19% до 17% с 2023 к 2030 г.

– Из всех пунктов к этому больше вопросов. Снижение импорта немного странная цель в историческом аспекте - доля импорта уменьшалась у нас только при значимом ослаблении курса рубля. Лучше все-таки брать от мира больше и дешевле за счет реального укрепления рубля. Экспорт - это издержки, импорт - это реальные выгоды #MMT

Понятно, что здесь история о другом – ВВП должен расти быстрее импорта за счет импортозамещения многих вещей.

Но куда будет уходить разница между экспортом и импортом - снова в накопление иностранных активов как всю прошлую историю России? По моим расчетам, экспорт останется ~23% ВВП за счет снижения сырьевой ($319 млрд) и ускоренного роста несырьевой части ($146 млрд в 2023). Тогда торговый баланс и отток капитала вырастет с 4% в 2023 до 5-6% ВВП.

Как будто здесь ничего не поменяется и реальные издержки России относительно мира будут близки к среднему в период 2012-2021 ~7% ВВП.

2️⃣ "Экономика предложения" будет реализовываться путем насыщения современными технологиями и инновациями, цифровой платформенной революции, усиления роли малого и среднего бизнеса, креативной индустрии (6% ВВП к 2030), но главное - развития потенциала регионов (перспективные точки роста и мастер-планы 200 городов, включая все региональные центры), включая внутренний туризм (5% ВВП к 2030) и ИЖС (широкая семейная ипотека для семей с 2-мя детьми останется для строительства своих домов).

И все это должно финансироваться за счет развития рынка капитала (капитализация фондового рынка 2х до 2/3 ВВП к 2030) и долгосрочных сбережений граждан, частично за счет переноса головных структур крупнейших корпораций в регионы.

– Здесь все замечательно, нет вопросов, кроме роли бюджета (привет от MMT) и долгового рынка в финансировании.

3️⃣ Повышение производительности труда за счет опережающего роста зарплат... и связанных с этим снижения бедности, сокращения неравенства, роста доходов семей.

– Кажется, это тоже все реально - опережающий рост реальных доходов у широкого круга сам по себе увеличивает спрос на товары и услуги с большей добавленной стоимостью и стимулы для инвестиций и роста производительности. Важно, чтобы предложение поспевало за спросом, а конкуренция и регулирование не позволяли переносить рост издержек в цены, но требовали креативить с производительностью.

Идея в целом перекликается с основной программой ММТ для развитых стран (программы гарантированной занятости Job Guarantee). У нас безработица низкая, поэтому важнее таргетировать реальные зарплаты, чем занятость.

💡По всем пунктам главное выбрать правильный маршрут с точки зрения валютного курса. Чтобы рост всех метрик обеспечивался относительно стабильным курсом рубля, а благосостояние повышалось относительно остального мира в том числе за счет укрепления рубля в реальном выражении.

PS.

О ММТ, кстати, вспомнили в дискуссии "Финансовый суверенитет и макроэкономика" см. 01:01:00 Александр Галушка (если кто подскажет о какой книге по ММТ от Финансового Университета он упомянул, буду благодарен)

По поводу креативной индустрии, китайский бизнесмен на сессии о блогосферной революции привел объем продаж товаров с помощью блогинга в Китае 4,9 трлн юаней и сравнил с российским ВВП ~12 трлн юаней (в Китае такие продажи растут на 30% в год, а ВВП в 2023 ~126 трлн).

- Задумался, как оценить роль макро-телеграма в экономике?!

@truevalue

RUTUBE

Финансовый суверенитет и макроэкономика: практические шаги и стратегические цели

"Стратегическая сессия Фонда Росконгресс. В условиях беспрецедентного санкционного давления формирование и укрепление финансового

суверенитета – приоритетная задача. Обеспечение экономики страны достаточными для

развития финансовыми ресурсами, сбалансированная…

суверенитета – приоритетная задача. Обеспечение экономики страны достаточными для

развития финансовыми ресурсами, сбалансированная…

Доллар-евро всё...

Сохраним на память график №1, который завтра станет неактуальным. Торги на Мосбирже по USD и EUR прекратятся, но останутся по юаню CNY. В последние месяцы объемы были >200 млрд руб. в день по юаню и <200 млрд по USD+EUR на бирже.

График №2 по внебиржевому кассовому обороту валютного рынка станет основным для определения официального курса USD и EUR. Банк России публикует эти обороты с октября 2022. На USD+EUR приходится ~100 млрд руб. в день, на юань - меньше.

График №3 по открытому интересу на фьючерсном рынке может существенно измениться после экспирации 20 июня. Здесь открыто позиций на >600 млрд руб. в USD, <200 млрд в EUR, >400 млрд в CNY. Физлица открыли сейчас максимальный в истории нетто-лонг по валюте >130 млрд руб. В отсутствие торгов экспирация пройдет по официальному курсу ЦБ.

График №4 по курсу USD в разных валютах/золоте с учетом мировых кросс-курсов будет самым интересным. Скорее всего, увидим существенные отклонения между валютами, как это произошло с гонконгским долларом в 2024. HKDRUB в России стал никому ненужным и торгуется с 10% дисконтом по 81 руб. за USD.

💡Мосбиржа потеряет часть доходов от валютного и фьючерсного рынка, но в целом некритично.

🇨🇳 Основными бенефициарами станут два китайских банка БЭНК ОФ ЧАЙНА (№2309) и АйСиБиСи Банк (№3475), если не испугаются вторичных санкций. Они дружно растут по активам (уже по 570 млрд руб.), никого не кредитуют и также дружно зарабатывают до 40% годовых на капитал.

Почти все активы этих двух банков высоколиквидные и выросли в 2 раза за год - быстрее всех. Можно понаблюдать за динамикой в рейтинге банков. Судя по всему, они дают основную юаневую ликвидность в системе, и с ней все стало в порядке теперь.

Что касается недружественных валют, то их доля в расчетах за экспорт-импорт опустилась до ~20% (см. обзор рисков финрынков стр.5). А с такими санкциями может скоро обнулиться.

@truevalue

Сохраним на память график №1, который завтра станет неактуальным. Торги на Мосбирже по USD и EUR прекратятся, но останутся по юаню CNY. В последние месяцы объемы были >200 млрд руб. в день по юаню и <200 млрд по USD+EUR на бирже.

График №2 по внебиржевому кассовому обороту валютного рынка станет основным для определения официального курса USD и EUR. Банк России публикует эти обороты с октября 2022. На USD+EUR приходится ~100 млрд руб. в день, на юань - меньше.

График №3 по открытому интересу на фьючерсном рынке может существенно измениться после экспирации 20 июня. Здесь открыто позиций на >600 млрд руб. в USD, <200 млрд в EUR, >400 млрд в CNY. Физлица открыли сейчас максимальный в истории нетто-лонг по валюте >130 млрд руб. В отсутствие торгов экспирация пройдет по официальному курсу ЦБ.

График №4 по курсу USD в разных валютах/золоте с учетом мировых кросс-курсов будет самым интересным. Скорее всего, увидим существенные отклонения между валютами, как это произошло с гонконгским долларом в 2024. HKDRUB в России стал никому ненужным и торгуется с 10% дисконтом по 81 руб. за USD.

💡Мосбиржа потеряет часть доходов от валютного и фьючерсного рынка, но в целом некритично.

🇨🇳 Основными бенефициарами станут два китайских банка БЭНК ОФ ЧАЙНА (№2309) и АйСиБиСи Банк (№3475), если не испугаются вторичных санкций. Они дружно растут по активам (уже по 570 млрд руб.), никого не кредитуют и также дружно зарабатывают до 40% годовых на капитал.

Почти все активы этих двух банков высоколиквидные и выросли в 2 раза за год - быстрее всех. Можно понаблюдать за динамикой в рейтинге банков. Судя по всему, они дают основную юаневую ликвидность в системе, и с ней все стало в порядке теперь.

Что касается недружественных валют, то их доля в расчетах за экспорт-импорт опустилась до ~20% (см. обзор рисков финрынков стр.5). А с такими санкциями может скоро обнулиться.

@truevalue

Инфляция за май 0,74% внешне выглядит ужасающей, особенно когда пересчитывают в 10-11% SAAR. Неужели ключевая ставка недостаточно высока?! А может метрики сезонного сглаживания устарели? Ведь медианная инфляция снижается, как и ожидалось в декабре.

Берем историю средних потребительских цен (сейчас 566 товаров и услуг), их вес в корзине ИПЦ и рассчитываем вклад каждого товара в индекс. Сумма обычно выше официального индекса на гедонистические оценки. Когда качество товаров улучшается, Росстат уменьшает динамику средних цен для расчета индекса: Изменение средних цен на товары отличается по своему экономическому содержанию от индексов цен на эти товары, так как учитывает не только ценовой фактор, но и структурные, ассортиментные сдвиги.

▪️В мае разница между индексом и ценами неожиданно оказалась 0, что завысило индекс цен до 0,13%, если взять среднюю за год.

Что ещё внесло вклад в майский ИПЦ:

▪️услуги 0,39% из 0,74%, в том числе туристические услуги 0,29% (поездки, перелеты - вес >5% в корзине). Макс. вклад туризма в истории за счет поездки на Черноморское побережье - она появилась в ИПЦ с 2023 и в мае внесла 0,13% в индекс (цены +24% м/м, +12% г/г до 61 тыс., вес 0,5%).

▪️Овощи и фрукты снизились меньше, чем обычно -0,06% (вес <5%). Дефляцию огурца и помидора сократили картофель 0,09% и яблоки 0,04%. Картофель сезонно скакнул на макс. с 2017 +29% м/м (+10% г/г).

▪️Индексация утилизационного сбора 2 месяца повышает цены на авто - вклад 0,08% в апреле и 0,05% в мае при весе ~5%.

Медианная инфляция снизилась до 6,2% в год в мае по широкой корзине (566) и стабильна ~5,2% в среднем за 8 недель по узкой (110 товаров). За последнюю неделю медиана лишь 0,06% = 3,2% годовых.

💡Всплеск индекса обязан сезонным или техническим факторам. Ослабление рубля в 2023 только с новым сезоном дошло до туризма. Эффект курса и стоимости авиаперевозок скоро сойдет на 0, а за ним и индекс цен. Но недостаток предложения внутренних туристических услуг высокой ставкой не компенсировать, разве что льготным кредитованием.

@truevalue

Берем историю средних потребительских цен (сейчас 566 товаров и услуг), их вес в корзине ИПЦ и рассчитываем вклад каждого товара в индекс. Сумма обычно выше официального индекса на гедонистические оценки. Когда качество товаров улучшается, Росстат уменьшает динамику средних цен для расчета индекса: Изменение средних цен на товары отличается по своему экономическому содержанию от индексов цен на эти товары, так как учитывает не только ценовой фактор, но и структурные, ассортиментные сдвиги.

▪️В мае разница между индексом и ценами неожиданно оказалась 0, что завысило индекс цен до 0,13%, если взять среднюю за год.

Что ещё внесло вклад в майский ИПЦ:

▪️услуги 0,39% из 0,74%, в том числе туристические услуги 0,29% (поездки, перелеты - вес >5% в корзине). Макс. вклад туризма в истории за счет поездки на Черноморское побережье - она появилась в ИПЦ с 2023 и в мае внесла 0,13% в индекс (цены +24% м/м, +12% г/г до 61 тыс., вес 0,5%).

▪️Овощи и фрукты снизились меньше, чем обычно -0,06% (вес <5%). Дефляцию огурца и помидора сократили картофель 0,09% и яблоки 0,04%. Картофель сезонно скакнул на макс. с 2017 +29% м/м (+10% г/г).

▪️Индексация утилизационного сбора 2 месяца повышает цены на авто - вклад 0,08% в апреле и 0,05% в мае при весе ~5%.

Медианная инфляция снизилась до 6,2% в год в мае по широкой корзине (566) и стабильна ~5,2% в среднем за 8 недель по узкой (110 товаров). За последнюю неделю медиана лишь 0,06% = 3,2% годовых.

💡Всплеск индекса обязан сезонным или техническим факторам. Ослабление рубля в 2023 только с новым сезоном дошло до туризма. Эффект курса и стоимости авиаперевозок скоро сойдет на 0, а за ним и индекс цен. Но недостаток предложения внутренних туристических услуг высокой ставкой не компенсировать, разве что льготным кредитованием.

@truevalue

Дискуссия об эффективности ДКП, поднятая @helicoptermacro, будет неполной без точки зрения MMT.

💡Теория также считает, что ставка прямо влияет на динамику кредита, но по-разному на отдельные его виды. В большей степени ставка ограничивает долгосрочное / низкорискованное / инвестиционное кредитование, но практически не влияет на краткосрочные / рискованные / потребительские кредиты по высоким ставкам. #MMT

Собственно в этом и тезис о меньшей эффективности манипуляций со ставкой для достижения цели по инфляции, чем других видов регулирования и бюджетной политики. Мы больше влияем на финансовые рынки, ограничиваем инвестиции и предложение, чем текущий потребительский спрос, который менее чувствителен к ставкам.

В России, даже закрыв глаза на льготное кредитование (хотя как, если оно само стимулируется высокой КС?), тезис теории подтверждается в сравнении динамики рыночной ипотеки 📉 и потребительского кредита 📈

Но будем последовательными. Если повышенная инфляция - интегральный показатель превышения спроса над предложением, то и динамика отдельных видов кредита нас не должна волновать, когда есть интегральный показатель - денежная масса М2 в рублях.

М2 исторически растет ускоренным темпом - быстрее инфляции, доходности по ключевой ставке или курсу USD. За 5,5 лет с 2019 +120% при КС +59%, инфляции +46% и курсе USD +27%. При ставке 16% динамика М2 сравнялась с КС, но накопленное отставание КС -28% не сокращается (см. график).

В истории сложно найти период кроме кризисов, когда денежная масса росла медленнее ставки процента, но посмотрим как будет в этот раз.

При этом ставка уже опережает инфляцию накопленным итогом на 9% (+1,5% в год на периоде высокой инфляции с 2020).

💬 В последующей дискуссии о том, что высокая ставка должна по-любому снижать потребление и увеличивать сбережения канал Politeconomics предложил альтернативную идею. Нужно оценивать не только эффекта замещения (сбережения вместо текущего потребления), но и эффект дохода:

Если у вас поставлена цель накопить XX млн руб. и вы идете к ней быстрее за счет более высокой ставки по депозитам, то зачем вы будете увеличивать сбережения? Скорее наоборот потратите ту часть дохода, которую раньше сберегали. При очень высокой ставке эффект дохода будет превалировать над эффектом замещения.

В общем, не все так однозначно при очень высокой КС!

@truevalue

💡Теория также считает, что ставка прямо влияет на динамику кредита, но по-разному на отдельные его виды. В большей степени ставка ограничивает долгосрочное / низкорискованное / инвестиционное кредитование, но практически не влияет на краткосрочные / рискованные / потребительские кредиты по высоким ставкам. #MMT

Собственно в этом и тезис о меньшей эффективности манипуляций со ставкой для достижения цели по инфляции, чем других видов регулирования и бюджетной политики. Мы больше влияем на финансовые рынки, ограничиваем инвестиции и предложение, чем текущий потребительский спрос, который менее чувствителен к ставкам.

В России, даже закрыв глаза на льготное кредитование (хотя как, если оно само стимулируется высокой КС?), тезис теории подтверждается в сравнении динамики рыночной ипотеки 📉 и потребительского кредита 📈

Но будем последовательными. Если повышенная инфляция - интегральный показатель превышения спроса над предложением, то и динамика отдельных видов кредита нас не должна волновать, когда есть интегральный показатель - денежная масса М2 в рублях.

М2 исторически растет ускоренным темпом - быстрее инфляции, доходности по ключевой ставке или курсу USD. За 5,5 лет с 2019 +120% при КС +59%, инфляции +46% и курсе USD +27%. При ставке 16% динамика М2 сравнялась с КС, но накопленное отставание КС -28% не сокращается (см. график).

В истории сложно найти период кроме кризисов, когда денежная масса росла медленнее ставки процента, но посмотрим как будет в этот раз.

При этом ставка уже опережает инфляцию накопленным итогом на 9% (+1,5% в год на периоде высокой инфляции с 2020).

💬 В последующей дискуссии о том, что высокая ставка должна по-любому снижать потребление и увеличивать сбережения канал Politeconomics предложил альтернативную идею. Нужно оценивать не только эффекта замещения (сбережения вместо текущего потребления), но и эффект дохода:

Если у вас поставлена цель накопить XX млн руб. и вы идете к ней быстрее за счет более высокой ставки по депозитам, то зачем вы будете увеличивать сбережения? Скорее наоборот потратите ту часть дохода, которую раньше сберегали. При очень высокой ставке эффект дохода будет превалировать над эффектом замещения.

В общем, не все так однозначно при очень высокой КС!

@truevalue

Валютный и денежный рынок в новой реальности.

Биржевой рынок разрывало на части всю неделю после введения санкций на Мосбиржу, но к вечеру пятницы основные валютные инструменты стабилизировались без значимых спредов друг к другу: 87 руб. за USD в юане, ближайших фьючерсах на CNY, USD и EUR в пересчете по мировым кросс-курсам. Официальные курсы ЦБ формируются близко к биржевым котировкам.

Дороже торгуются низколиквидные валюты турецкая лира TRY, тенге KZT и драм AMD по 92-94 руб. по кросс-курсам (хотя объемы торгов здесь несерьезные 0,1-1 млрд против 100-200 в CNY или USD). Примерно там же доллар в USDT через криптообменники. Чуть дешевле наличный доллар ~91 руб.

Во фьючерсах удивляет отсутствие временной премии в сентябрьских контрактах - вместо нормальных 2-3% при ставке 16%. Здесь физлица продолжают закрывать большой нетто-лонг по валюте.

Ставки денежного рынка опустились почти до нижней границы коридора ЦБ ~15,2%, а в РЕПО объемы упали в разы (~200 млрд руб. в день мы не видели с январских праздников).

Сокращением лимита продажи валютной выручки с 80% до 60% мы похоже входим в режим ручного управления курсом. Что, наверное, неплохо. Лишь бы это управление не было в одну сторону.

Фундаментально курс может оставаться крепким к основным валютам. Импорт постепенно наладится, но вывод капитала при разнице валютных курсов будет ограниченным.

⁉️ Хотя в пикантной ситуации окажется бюджетный прогноз курса от Минэка - USD ~95 руб. в 2024 и 100+ в 2025. Прогноз напрямую влияет на номинальный объем ВВП, бюджетные доходы и планируемый размер дефицита бюджета.

Интересно, что при заданных расходах, но более крепком курсе дополнительный дефицит бюджета будет дефляционным фактором. В сравнении с ситуацией, когда и курс слабее, и дефицит бюджета ниже.

PS. Ъ пишет, что российская дочка Bank of China приостанавливает операции с банками из SDN. Рынок может ещё потрясти на этом.

@truevalue

Биржевой рынок разрывало на части всю неделю после введения санкций на Мосбиржу, но к вечеру пятницы основные валютные инструменты стабилизировались без значимых спредов друг к другу: 87 руб. за USD в юане, ближайших фьючерсах на CNY, USD и EUR в пересчете по мировым кросс-курсам. Официальные курсы ЦБ формируются близко к биржевым котировкам.

Дороже торгуются низколиквидные валюты турецкая лира TRY, тенге KZT и драм AMD по 92-94 руб. по кросс-курсам (хотя объемы торгов здесь несерьезные 0,1-1 млрд против 100-200 в CNY или USD). Примерно там же доллар в USDT через криптообменники. Чуть дешевле наличный доллар ~91 руб.

Во фьючерсах удивляет отсутствие временной премии в сентябрьских контрактах - вместо нормальных 2-3% при ставке 16%. Здесь физлица продолжают закрывать большой нетто-лонг по валюте.

Ставки денежного рынка опустились почти до нижней границы коридора ЦБ ~15,2%, а в РЕПО объемы упали в разы (~200 млрд руб. в день мы не видели с январских праздников).

Сокращением лимита продажи валютной выручки с 80% до 60% мы похоже входим в режим ручного управления курсом. Что, наверное, неплохо. Лишь бы это управление не было в одну сторону.

Фундаментально курс может оставаться крепким к основным валютам. Импорт постепенно наладится, но вывод капитала при разнице валютных курсов будет ограниченным.

⁉️ Хотя в пикантной ситуации окажется бюджетный прогноз курса от Минэка - USD ~95 руб. в 2024 и 100+ в 2025. Прогноз напрямую влияет на номинальный объем ВВП, бюджетные доходы и планируемый размер дефицита бюджета.

Интересно, что при заданных расходах, но более крепком курсе дополнительный дефицит бюджета будет дефляционным фактором. В сравнении с ситуацией, когда и курс слабее, и дефицит бюджета ниже.

PS. Ъ пишет, что российская дочка Bank of China приостанавливает операции с банками из SDN. Рынок может ещё потрясти на этом.

@truevalue

Объемы торгов и экстремумы рынка акций. В начале пандемии 2020 публиковал такой график. Тогда максимальный объем и минимум рынка случились через 1 и 2 недели 10 и 18 марта (2,6% Free Float, 249 млрд руб. и ~2100 по индексу Мосбиржи), но правило подтвердилось:

💡Максимальные объемы торгов случаются вблизи экстремумов рынка - у локальных максимумов или минимумов.

В 2022 огромные обороты были три дня 21, 22 и 24 февраля - 469 (3,1% FF), 431 и 264 млрд. Минимум ~1700 был 24 февраля.

📈 20 июня 2024 на локальном дне ~3000 по индексу Мосбиржи прошел максимальный за всю историю дневной оборот в процентах Free Float по акциям, входящим в индекс, - 3.2% или 179 млрд руб.

Важно отметить, что Free Float сейчас и до марта 2022 - разные величины. Акции многих нерезидентов заблокированы на счетах типа С и Мосбиржа оценивает доступный Free Float (он в 2-3 раза ниже). Поэтому сейчас максимум по объему только относительный, а не в рублях.

Высокие обороты были также в августе 2023 у локального максимума (2,9%) и в марте 2024 (2,4%) перед началом роста рынка. Поводов для роста сейчас не так много. До конца июля все будут в напряжении по поводу решения ЦБ по ключевой ставке.

PS. График строится автоматически по этим данным. Спасибо #MOEX за крутую штуку iss.moex.com

@truevalue

💡Максимальные объемы торгов случаются вблизи экстремумов рынка - у локальных максимумов или минимумов.

В 2022 огромные обороты были три дня 21, 22 и 24 февраля - 469 (3,1% FF), 431 и 264 млрд. Минимум ~1700 был 24 февраля.

📈 20 июня 2024 на локальном дне ~3000 по индексу Мосбиржи прошел максимальный за всю историю дневной оборот в процентах Free Float по акциям, входящим в индекс, - 3.2% или 179 млрд руб.

Важно отметить, что Free Float сейчас и до марта 2022 - разные величины. Акции многих нерезидентов заблокированы на счетах типа С и Мосбиржа оценивает доступный Free Float (он в 2-3 раза ниже). Поэтому сейчас максимум по объему только относительный, а не в рублях.

Высокие обороты были также в августе 2023 у локального максимума (2,9%) и в марте 2024 (2,4%) перед началом роста рынка. Поводов для роста сейчас не так много. До конца июля все будут в напряжении по поводу решения ЦБ по ключевой ставке.

PS. График строится автоматически по этим данным. Спасибо #MOEX за крутую штуку iss.moex.com

@truevalue