#COVID19 #вирус #Россия #мир

Основные тенденции сохраняются

В Бурятии пошли на двухнедельный локдаун с 16 ноября. Германия рассматривает дополнительные ограничения, готовясь к длительной борьбе. Австрия задумалась о тотальном тестировании, Б.Джонсон ушел на самоизоляцию. Мичиган – частичный трехнедельный локдаун, штат Вашингтон ввел дополнительные ограничения, Нью-Йорк пока воздержался от закрытия школ. Рынки ждут новых объявлений о вакцинах.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Великобритания, Италия, Иран;

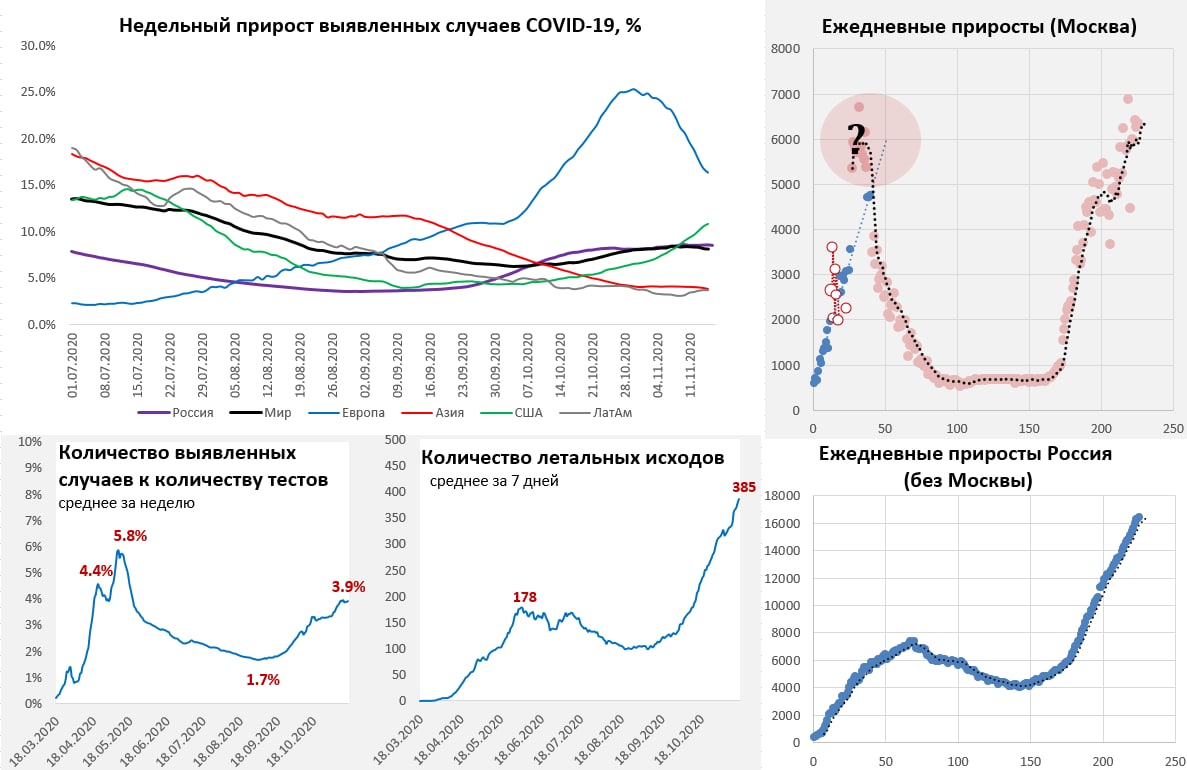

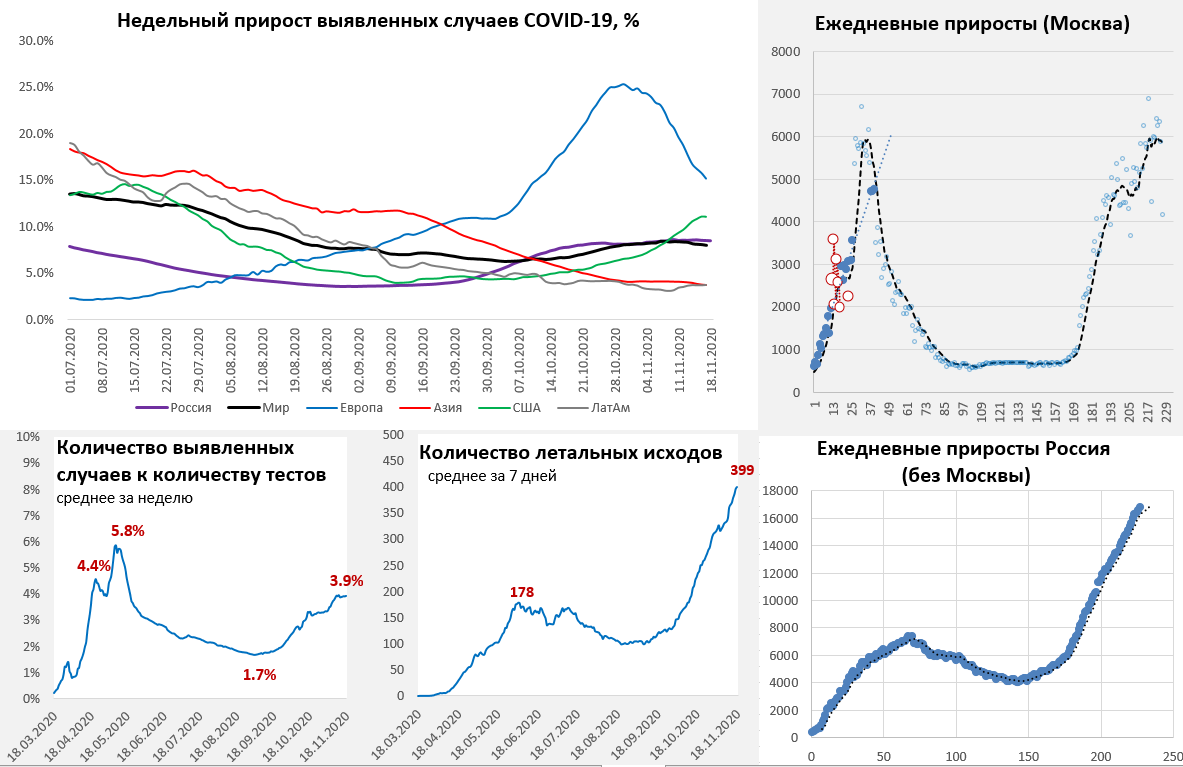

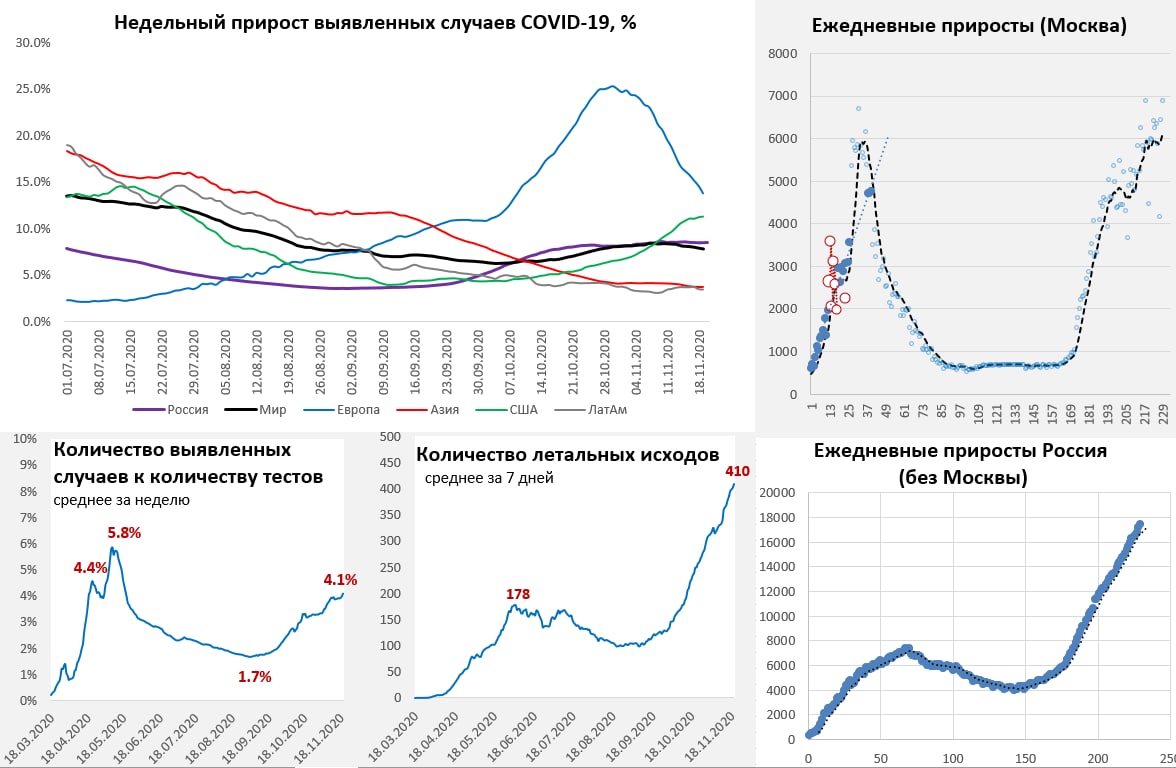

Суточный прирост выявленных случаев COVID-19 в России 22.78 тыс. случаев, общее количество случаев 1.949 млн. В Москве 6360 новых случаев, в Санкт-Петербурге впервые более 2 тыс. в день. По России без Москвы количество новых случаев составило 16.4 тыс. рост продолжается, но замедлился. Летальные исходы продолжает расти, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире притормозили, улучшение в Европе компенсируется ухудшением в Америке. Динамика смертности пока остается негативной. Сокращение новых случаев в Индии возобновилось, но это компенсируется ухудшением в Иране, Индонезии и ряде других стран. Ситуация в Европе продолжает стабилизироваться, но ряд стран остается под давлением, а прирост новых случаев все еще очень высок. Во многих странах рост новых случаев прекратился, но сокращения пока нет. Большие проблемы в Италии, где количество госпитализаций ставит новые и новые рекорды.

В США среднее за 7 дней растет и преодолело уровни в 150 тыс. новых случаев в день. Количество госпитализированных выросло до 70 тыс. (в первые 2 пика было 60 тыс.) и растет, смертность на уровне летних максимумов и растет, каждый десятый тест положительный. Негатив в Бразилии, Мексике и Канаде.

@truecon

Основные тенденции сохраняются

В Бурятии пошли на двухнедельный локдаун с 16 ноября. Германия рассматривает дополнительные ограничения, готовясь к длительной борьбе. Австрия задумалась о тотальном тестировании, Б.Джонсон ушел на самоизоляцию. Мичиган – частичный трехнедельный локдаун, штат Вашингтон ввел дополнительные ограничения, Нью-Йорк пока воздержался от закрытия школ. Рынки ждут новых объявлений о вакцинах.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Великобритания, Италия, Иран;

Суточный прирост выявленных случаев COVID-19 в России 22.78 тыс. случаев, общее количество случаев 1.949 млн. В Москве 6360 новых случаев, в Санкт-Петербурге впервые более 2 тыс. в день. По России без Москвы количество новых случаев составило 16.4 тыс. рост продолжается, но замедлился. Летальные исходы продолжает расти, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире притормозили, улучшение в Европе компенсируется ухудшением в Америке. Динамика смертности пока остается негативной. Сокращение новых случаев в Индии возобновилось, но это компенсируется ухудшением в Иране, Индонезии и ряде других стран. Ситуация в Европе продолжает стабилизироваться, но ряд стран остается под давлением, а прирост новых случаев все еще очень высок. Во многих странах рост новых случаев прекратился, но сокращения пока нет. Большие проблемы в Италии, где количество госпитализаций ставит новые и новые рекорды.

В США среднее за 7 дней растет и преодолело уровни в 150 тыс. новых случаев в день. Количество госпитализированных выросло до 70 тыс. (в первые 2 пика было 60 тыс.) и растет, смертность на уровне летних максимумов и растет, каждый десятый тест положительный. Негатив в Бразилии, Мексике и Канаде.

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

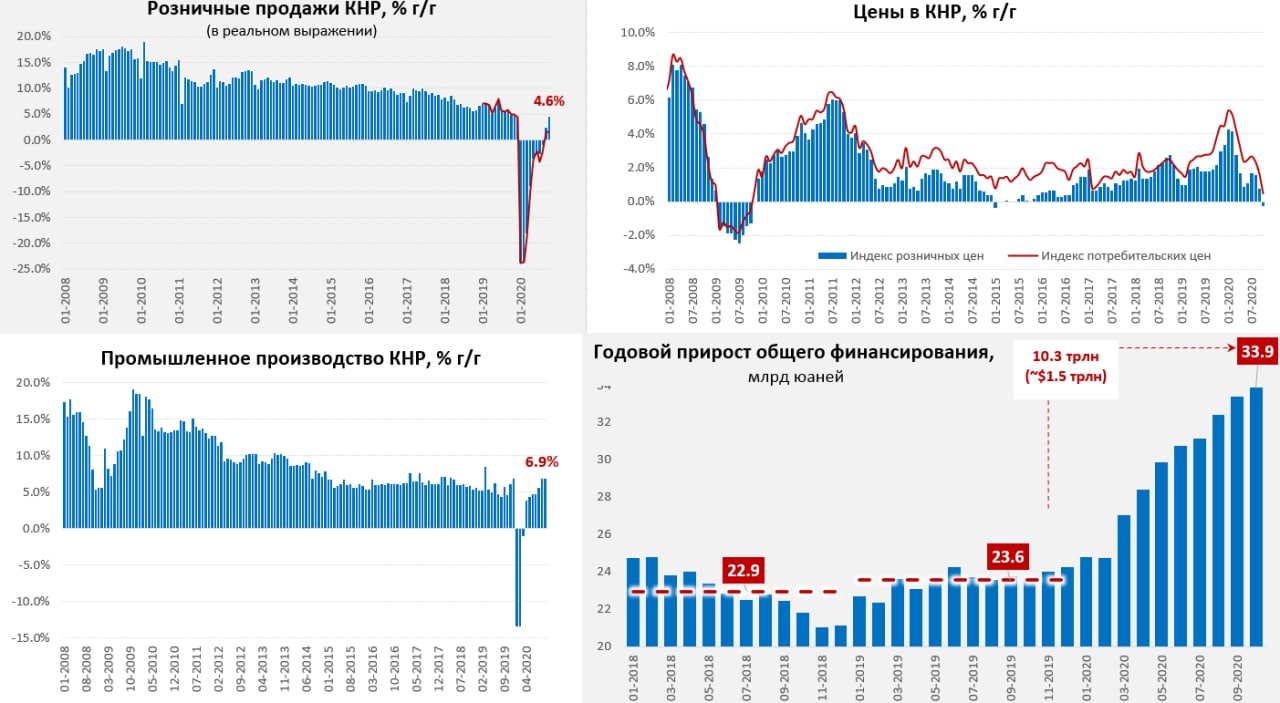

Китай: рост долга, дефляция и продолжение(?) восстановления экономики

Рост производства в Китае за октябрь остался на уровне 6.9% г/г, в целом рост достаточно широкий по большинству секторов, но все же месячный прирост притормозил относительно последних нескольких месяцев. С инвестициями ситуация не очень понятна, прирост опубликованный и расчетный сильно расходятся, но в обрабатывающей промышленности пока все не очень хорошо даже по официальными приростам (-5.3% ). Розничные продажи в Китае ускорили восстановление до 4.3% г/г, но т.к. дефлятор розничных продаж ушел в дефляцию (-0.3% г/г), то тост реальных продаж ускорился еще сильнее и составил 4.6% г/г. Но и с розницей данные официальных приростов (+4.3% г/г) и изменения номиналов (+1.2% г/г) не сошлись, причем разница в этот раз достаточно существенная, чтобы обратить на нее внимание. Расхождения здесь начались с марта, но до октября хотя бы динамика была однонаправленной, а сейчас расчетный показатель замедлил рост, а официальный прирост ускорился и где здесь правда - вопрос открытый.

Инфляция в Китае резко снизилась и ситуация движется в дефляцию, потребительские цены выросли на 0.5% г/г, розничные упали на 0.3% г/г, цены производителей второй остаются в состоянии дефляции -2.1% г/г, как и в сентябре. Причем в секторе потребтоваров цены производителей скорее усилили негативную динамику (-0.5% г/г).

Основные драйверы поддержки в секторе долгового финансирования, дополнительный (по сравнению с приростом прошлого года) прирост общего финансирования составил около 10.3 трлн юаней, или $1.5 трлн. (~10% ВВП). При этом, очевидно, что государство активно национализирует проблемы, прирост объема рынка гособлигаций за первые три квартала (6.8 трлн юаней) вдвое больше дефицита бюджета (3.4 трлн юаней).

P.S.: Неоднозначное отношение к интерпретации текущей китайской статистики, с одной стороны рост производства и внешней торговли, с другой - не вполне понятна ситуация с внутренними инвестициями и торговлей...

@truecon

Китай: рост долга, дефляция и продолжение(?) восстановления экономики

Рост производства в Китае за октябрь остался на уровне 6.9% г/г, в целом рост достаточно широкий по большинству секторов, но все же месячный прирост притормозил относительно последних нескольких месяцев. С инвестициями ситуация не очень понятна, прирост опубликованный и расчетный сильно расходятся, но в обрабатывающей промышленности пока все не очень хорошо даже по официальными приростам (-5.3% ). Розничные продажи в Китае ускорили восстановление до 4.3% г/г, но т.к. дефлятор розничных продаж ушел в дефляцию (-0.3% г/г), то тост реальных продаж ускорился еще сильнее и составил 4.6% г/г. Но и с розницей данные официальных приростов (+4.3% г/г) и изменения номиналов (+1.2% г/г) не сошлись, причем разница в этот раз достаточно существенная, чтобы обратить на нее внимание. Расхождения здесь начались с марта, но до октября хотя бы динамика была однонаправленной, а сейчас расчетный показатель замедлил рост, а официальный прирост ускорился и где здесь правда - вопрос открытый.

Инфляция в Китае резко снизилась и ситуация движется в дефляцию, потребительские цены выросли на 0.5% г/г, розничные упали на 0.3% г/г, цены производителей второй остаются в состоянии дефляции -2.1% г/г, как и в сентябре. Причем в секторе потребтоваров цены производителей скорее усилили негативную динамику (-0.5% г/г).

Основные драйверы поддержки в секторе долгового финансирования, дополнительный (по сравнению с приростом прошлого года) прирост общего финансирования составил около 10.3 трлн юаней, или $1.5 трлн. (~10% ВВП). При этом, очевидно, что государство активно национализирует проблемы, прирост объема рынка гособлигаций за первые три квартала (6.8 трлн юаней) вдвое больше дефицита бюджета (3.4 трлн юаней).

P.S.: Неоднозначное отношение к интерпретации текущей китайской статистики, с одной стороны рост производства и внешней торговли, с другой - не вполне понятна ситуация с внутренними инвестициями и торговлей...

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

США постепенно «закрывается», но рынки поверили в вакцины

Калифорния ужесточила ограничения, многие штаты продолжают «закручивать гайки». Филадельфия – тоже частично закрывается, ужесточает ограничения Нью-Джерси. В Европе основной проблемой остается Италия, Франция смога стабилизировать ситуацию и демонстрирует улучшение, экономические потери от локдауна пока можно оценить в ~5% квартального ВВП. Общеевропейский бюджет подвис, ЕЦБ обещает в декабре столько денег, сколько потребуется для восстановления…ждем. Рынки активно скупают ожидания вакцины.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Бельгия, Испания, Чехия;

☹️ рост новых случаев: США, Бразилия, Иран, Великобритания, Италия;

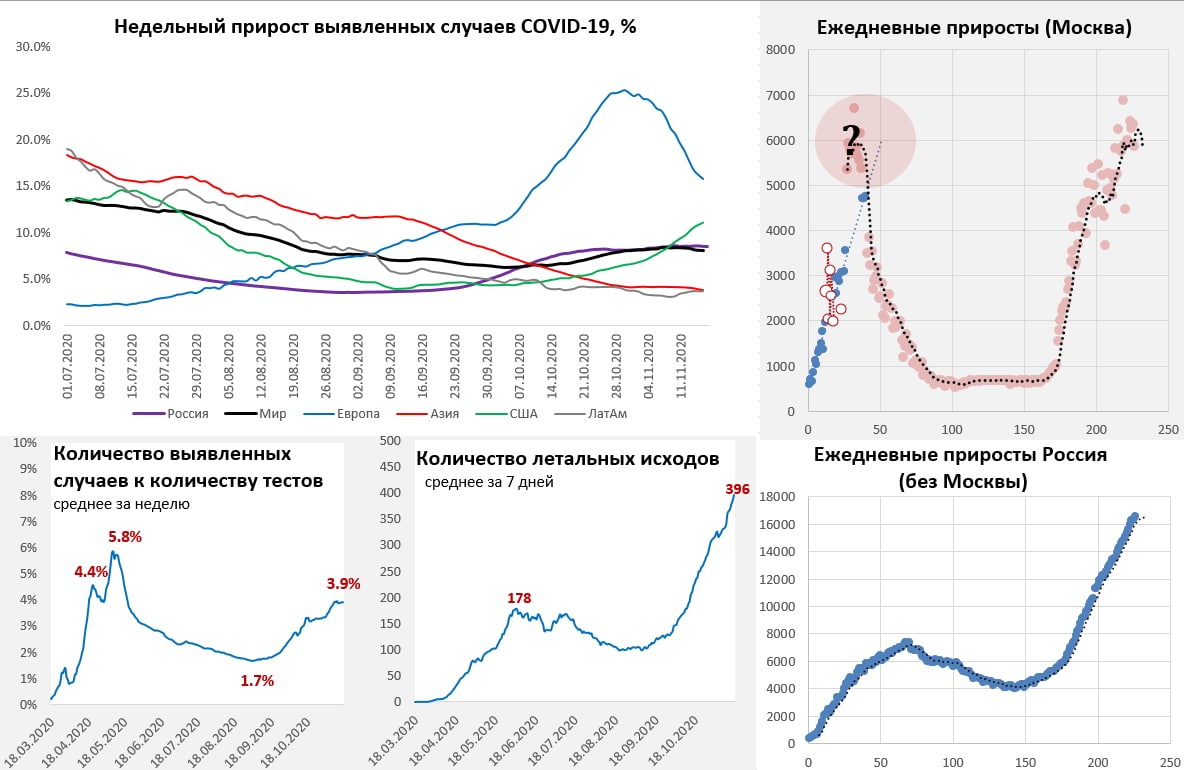

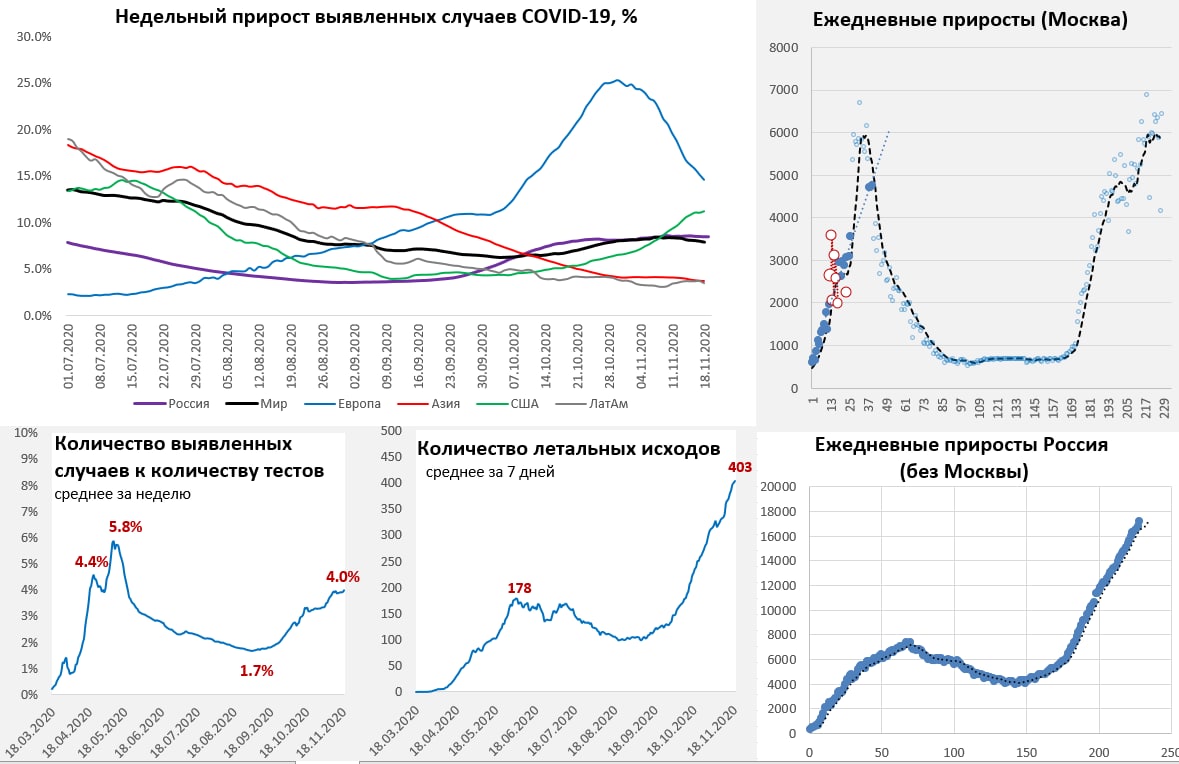

Суточный прирост выявленных случаев COVID-19 в России 22.4 тыс. случаев, общее количество случаев 1.97 млн. В Москве 5882 новых случая. По России без Москвы количество новых случаев составило 16.5 тыс., рост продолжается, но очевидно замедление. Летальные исходы продолжают расти, доля положительных тестов стабильно остается чуть ниже 4%.

Новые случаи в мире теряют темп роста, динамика смертности пока остается негативной. Сокращение новых случаев в Индии продолжается, но продолжает ухудшаться ситуация в Индонезии, Иране и Турции. Стабилизация в европейских странах продолжается, количество новых случаев сокращается, либо перестало расти. Но здесь важно понимать, что количество активных случаев все еще бурно растет, просто темпы роста замедляются. Италия, Великобритания, Греция, Австрия – негатива пока больше, чем позитива.

В США ухудшение продолжается - среднее за 7 дней продолжает активно расти. Количество госпитализированных подскочило до 73 тыс., смертность постепенно растет. Каждый десятый тест положительный, но ухудшение здесь притормаживает. Рекорды по новым случаям в Канаде, ухудшение в Бразилии.

@truecon

США постепенно «закрывается», но рынки поверили в вакцины

Калифорния ужесточила ограничения, многие штаты продолжают «закручивать гайки». Филадельфия – тоже частично закрывается, ужесточает ограничения Нью-Джерси. В Европе основной проблемой остается Италия, Франция смога стабилизировать ситуацию и демонстрирует улучшение, экономические потери от локдауна пока можно оценить в ~5% квартального ВВП. Общеевропейский бюджет подвис, ЕЦБ обещает в декабре столько денег, сколько потребуется для восстановления…ждем. Рынки активно скупают ожидания вакцины.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Бельгия, Испания, Чехия;

☹️ рост новых случаев: США, Бразилия, Иран, Великобритания, Италия;

Суточный прирост выявленных случаев COVID-19 в России 22.4 тыс. случаев, общее количество случаев 1.97 млн. В Москве 5882 новых случая. По России без Москвы количество новых случаев составило 16.5 тыс., рост продолжается, но очевидно замедление. Летальные исходы продолжают расти, доля положительных тестов стабильно остается чуть ниже 4%.

Новые случаи в мире теряют темп роста, динамика смертности пока остается негативной. Сокращение новых случаев в Индии продолжается, но продолжает ухудшаться ситуация в Индонезии, Иране и Турции. Стабилизация в европейских странах продолжается, количество новых случаев сокращается, либо перестало расти. Но здесь важно понимать, что количество активных случаев все еще бурно растет, просто темпы роста замедляются. Италия, Великобритания, Греция, Австрия – негатива пока больше, чем позитива.

В США ухудшение продолжается - среднее за 7 дней продолжает активно расти. Количество госпитализированных подскочило до 73 тыс., смертность постепенно растет. Каждый десятый тест положительный, но ухудшение здесь притормаживает. Рекорды по новым случаям в Канаде, ухудшение в Бразилии.

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

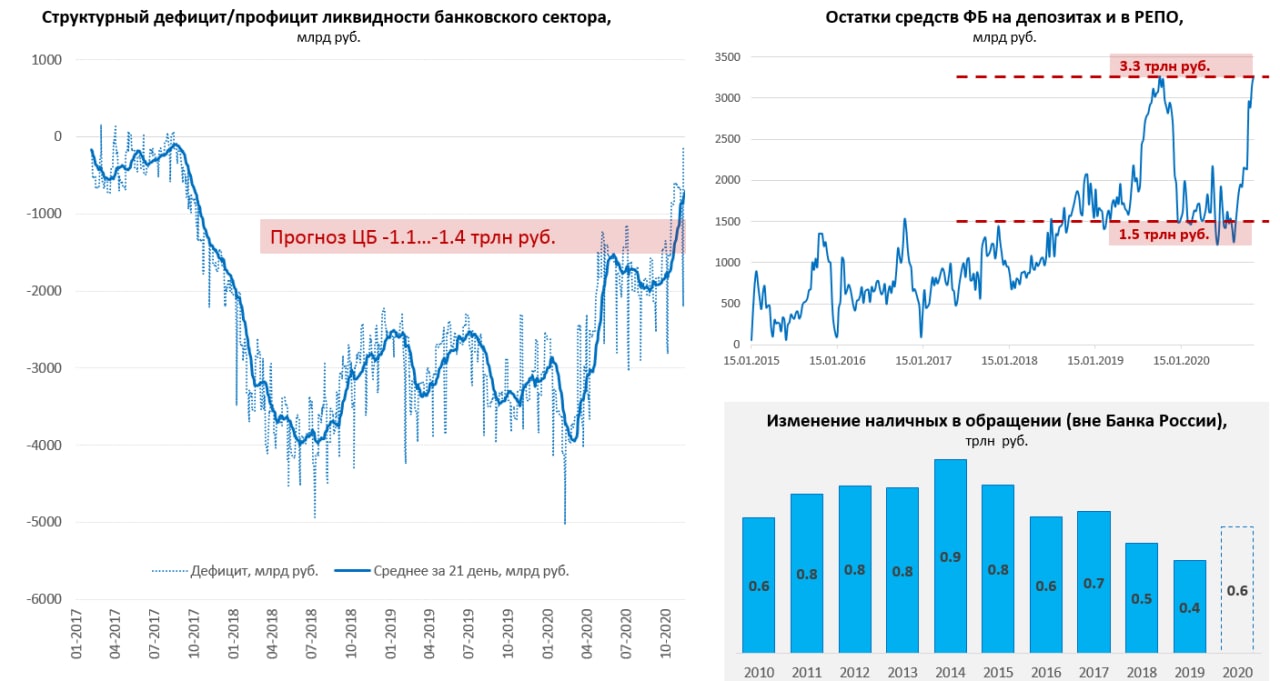

В поисках потерянной ликвидности

В банковской системе РФ резко сократился структурный профицит ликвидности, в последние дни он практически обнулился и упал до 150-200 млрд руб., т.е. минимальных уровней с 2017 года. Профицит ликвидности «испарился» не только потому, что Минфин много занимал, потому как существенную часть занятого Минфин вернул обратно через в банковскую систему через депозиты и РЕПО. С начала октября Минфин разместил гособлигаций ОФЗ-ПК на ~2.0 трлн руб., и вернул в банковскую систему ~1.4 трлн руб., но одновременно ~0.25 трлн руб. было изъято за счет продажи Банком России валюты в интересах Минфина. Еще около 0.2 трлн руб. ушло в наличность с начала октября и столько же в бюджет пришло дивидендов Сбера (которые практически обнулили дефицит бюджета в октябре). Это и есть основные факторы, которые обусловили резкое текущее сокращение структурного профицита.

Учитывая тот факт, что накопленный дефицит бюджета к ноябрю составил около 1.8 трлн руб., от Минфина можно надеяться еще на ~2.4...2.6 трлн руб. дефицита бюджета в ноябре-декабре. Судя по темпам расходования, рассчитывать на больше не стоит. На последние два месяца обычно приходится около 1/4 годовых расходов федерального бюджета, пока все к этому и идет, за 10 месяцев бюджет освоил 16.95 трлн руб. расходов (71.4% от бюджетной росписи), но часть расходов перекочуют на следующий год, как всегда. При этом, стоит учесть, что в сентябре-октябре мы видели достаточно сильное восстановление доходов федерального бюджета (есть шанс увидеть доходы чуть выше ожидаемого).

Но для ликвидности важнее источники финансирования дефицита, у Минфина есть в банках около ~3.3 трлн свободной ликвидности (депозиты и РЕПО), как и в прошлом году. Если исходить из того, что Минфин готов опуститься до 1.5 трлн руб., как и в последние два года, то до 1.7-1.8 трлн руб. дефицита никакой ликвидности не принесут в систему (заберет деньги со своих счетов в банковской системе и зачислит на счета населения и компаний). Это спровоцирует структурный дефицит ликвидности в банковской системе, но общий объем не изменит. Реальный приток ликвидности будет от оставшихся 0.7-0.8 трлн руб. дефицита, который может быть профинансирован со счетов в ЦБ. Но большая часть его может быть поглощена оттоком в наличность (за последние 4 года отток в наличность составлял 0.4-0.8 трлн руб. в декабре) и продажами валюты ЦБ (~0.2 трлн руб.).

Понятно, что «допуски» здесь приличные: а вдруг Минфин срочно все потратит, что не успел за прошлый год и за этот… а вдруг решит профинансировать большую часть со счетов в Банке России… а вдруг на полученные рубли люди купят много валюты … а вдруг…). Но базово пока выходит, что в декабре ситуация с рублевой ликвидностью останется сложной, вплоть до локального дефицита.

@truecon

В поисках потерянной ликвидности

В банковской системе РФ резко сократился структурный профицит ликвидности, в последние дни он практически обнулился и упал до 150-200 млрд руб., т.е. минимальных уровней с 2017 года. Профицит ликвидности «испарился» не только потому, что Минфин много занимал, потому как существенную часть занятого Минфин вернул обратно через в банковскую систему через депозиты и РЕПО. С начала октября Минфин разместил гособлигаций ОФЗ-ПК на ~2.0 трлн руб., и вернул в банковскую систему ~1.4 трлн руб., но одновременно ~0.25 трлн руб. было изъято за счет продажи Банком России валюты в интересах Минфина. Еще около 0.2 трлн руб. ушло в наличность с начала октября и столько же в бюджет пришло дивидендов Сбера (которые практически обнулили дефицит бюджета в октябре). Это и есть основные факторы, которые обусловили резкое текущее сокращение структурного профицита.

Учитывая тот факт, что накопленный дефицит бюджета к ноябрю составил около 1.8 трлн руб., от Минфина можно надеяться еще на ~2.4...2.6 трлн руб. дефицита бюджета в ноябре-декабре. Судя по темпам расходования, рассчитывать на больше не стоит. На последние два месяца обычно приходится около 1/4 годовых расходов федерального бюджета, пока все к этому и идет, за 10 месяцев бюджет освоил 16.95 трлн руб. расходов (71.4% от бюджетной росписи), но часть расходов перекочуют на следующий год, как всегда. При этом, стоит учесть, что в сентябре-октябре мы видели достаточно сильное восстановление доходов федерального бюджета (есть шанс увидеть доходы чуть выше ожидаемого).

Но для ликвидности важнее источники финансирования дефицита, у Минфина есть в банках около ~3.3 трлн свободной ликвидности (депозиты и РЕПО), как и в прошлом году. Если исходить из того, что Минфин готов опуститься до 1.5 трлн руб., как и в последние два года, то до 1.7-1.8 трлн руб. дефицита никакой ликвидности не принесут в систему (заберет деньги со своих счетов в банковской системе и зачислит на счета населения и компаний). Это спровоцирует структурный дефицит ликвидности в банковской системе, но общий объем не изменит. Реальный приток ликвидности будет от оставшихся 0.7-0.8 трлн руб. дефицита, который может быть профинансирован со счетов в ЦБ. Но большая часть его может быть поглощена оттоком в наличность (за последние 4 года отток в наличность составлял 0.4-0.8 трлн руб. в декабре) и продажами валюты ЦБ (~0.2 трлн руб.).

Понятно, что «допуски» здесь приличные: а вдруг Минфин срочно все потратит, что не успел за прошлый год и за этот… а вдруг решит профинансировать большую часть со счетов в Банке России… а вдруг на полученные рубли люди купят много валюты … а вдруг…). Но базово пока выходит, что в декабре ситуация с рублевой ликвидностью останется сложной, вплоть до локального дефицита.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

В России почти 2 млн случаев и 70 млн тестов

Новые ограничения в Лос-Анжелесе, Иллинойсе, Пенсильвании, Огайо. Еще больше ускорился рост госпитализаций в США. Турция приняла решение ввести локдаун, новые ограничения в Южной Австралии. Растут риски ведения ограничений в Нью-Йорке. Напряженной остается ситуация в Италии, смягчение ограничений в Нидерландах.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Испания, Чехия;

☹️ рост новых случаев: США, Бразилия, Иран, Великобритания;

Суточный прирост выявленных случаев COVID-19 в России чуть ниже 21 тыс. случаев, общее количество случаев 1.99 млн. Сокращение новых случаев связано исключительно с календарными колебаниями в Москве, где количество новых случаев сократилось до 4174. По России без Москвы количество новых случаев выросло до 16.8 тыс., заметно небольшое торможение. Летальные исходы продолжают расти, доля положительных тестов стабильно остается чуть ниже 4%.

Рост новых случаев в мире продолжает притормаживать благодаря Европе, но динамика смертности ухудшается. Индия продолжает нормализацию, резкое ухудшение в Турции. Стабилизация в европейских странах продолжается, количество новых случаев сокращается, но смертность растет. Пока рано говорить о позитиве в Германии и Великобритании. По-прежнему сложной остается ситуация в Италии, здесь новые рекорды госпитализаций и смертности.

В США среднее за 7 дней продолжает активно расти. Количество госпитализированных подскочило почти на 7 тыс. за два дня до рекордных 76.8 тыс., смертность уже уверенно выше летних максимумов. Каждый десятый тест положительный. Сохраняется негатив в Бразилии и Канаде.

@truecon

В России почти 2 млн случаев и 70 млн тестов

Новые ограничения в Лос-Анжелесе, Иллинойсе, Пенсильвании, Огайо. Еще больше ускорился рост госпитализаций в США. Турция приняла решение ввести локдаун, новые ограничения в Южной Австралии. Растут риски ведения ограничений в Нью-Йорке. Напряженной остается ситуация в Италии, смягчение ограничений в Нидерландах.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Испания, Чехия;

☹️ рост новых случаев: США, Бразилия, Иран, Великобритания;

Суточный прирост выявленных случаев COVID-19 в России чуть ниже 21 тыс. случаев, общее количество случаев 1.99 млн. Сокращение новых случаев связано исключительно с календарными колебаниями в Москве, где количество новых случаев сократилось до 4174. По России без Москвы количество новых случаев выросло до 16.8 тыс., заметно небольшое торможение. Летальные исходы продолжают расти, доля положительных тестов стабильно остается чуть ниже 4%.

Рост новых случаев в мире продолжает притормаживать благодаря Европе, но динамика смертности ухудшается. Индия продолжает нормализацию, резкое ухудшение в Турции. Стабилизация в европейских странах продолжается, количество новых случаев сокращается, но смертность растет. Пока рано говорить о позитиве в Германии и Великобритании. По-прежнему сложной остается ситуация в Италии, здесь новые рекорды госпитализаций и смертности.

В США среднее за 7 дней продолжает активно расти. Количество госпитализированных подскочило почти на 7 тыс. за два дня до рекордных 76.8 тыс., смертность уже уверенно выше летних максимумов. Каждый десятый тест положительный. Сохраняется негатив в Бразилии и Канаде.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка

Придется идти врукопашную… «патроны» закончились )

После недавних заявлений бывшего главы ФРС Нью-Йорке Б.Дадли о том, что ФРС исчерпала свои возможности поддержки экономики, хотя «ни один центральный банк не хочет этого признавать», к хору присоединилась и бывшая глава ФРС Дж. Йеллен: “At this point, they’re doing about all they can do”. Прямым текстом без лишних реверансов а Пауэлл то говорит, что все еще есть.

И продолжение … “We have to have fiscal policy, structural policy other than just relying on central banks to achieve healthy growth.” Что-то мне это напомнило … ну да ладно, Дж.Йеллен – один из претендентов на пост главы нового Минфина США. Также она поддержала позицию Л.Саммерса, что основная проблема развитых стран – это избыток сбережений и нехватка инвестиций...

Вообще адекватность «бывших» в последнее время зашкаливает, чего стоит только вот это от Б.Дадли: “Moreover, the stimulus provided by lower interest rates inevitably wears off. Cutting interest rates boosts the economy by bringing future activity into the present: Easy money encourages people to buy houses and appliances now rather than later. But when the future arrives, that activity is missing. The only way to keep things going is to lower interest rates further — until, that is, they hit their lower bound, which in the U.S. is zero. ”

По словам Дадли когда снижать уже некуда, а "будущее наступило"…"в любом случае люди станут беднее, что приведет к снижению потребительских расходов и экономического роста". Так и хочется спросить у него: а когда вы сами это делали вы еще об этом не догадывались? )

"Да, были люди в наше время,

Не то, что нынешнее племя"

Бывшего главу Банка Англии М.Кинга беспокоит, что “new generation” of central bank leaders занимаются не тем, чем им положено... это он про разговорами центробанкиров на тему изменения климата …«стресс-тестов по изменению климата».

Глава ФРС Дж. Пауэлл повторяет сказанное уже не раз: «ближайшие месяцы будут сложными… о нормализации баланса рано даже задумываться…долг проблема, но решать ее надо после кризиса… вряд ли новая политика ФРС приведет к снижению роли доллара»… вряд ли?

Еще не время....🤷🏼♀️... уже не время

P.S.: Тем временем, Рэй Далио все активнее «топит» за юань …

@truecon

Придется идти врукопашную… «патроны» закончились )

После недавних заявлений бывшего главы ФРС Нью-Йорке Б.Дадли о том, что ФРС исчерпала свои возможности поддержки экономики, хотя «ни один центральный банк не хочет этого признавать», к хору присоединилась и бывшая глава ФРС Дж. Йеллен: “At this point, they’re doing about all they can do”. Прямым текстом без лишних реверансов а Пауэлл то говорит, что все еще есть.

И продолжение … “We have to have fiscal policy, structural policy other than just relying on central banks to achieve healthy growth.” Что-то мне это напомнило … ну да ладно, Дж.Йеллен – один из претендентов на пост главы нового Минфина США. Также она поддержала позицию Л.Саммерса, что основная проблема развитых стран – это избыток сбережений и нехватка инвестиций...

Вообще адекватность «бывших» в последнее время зашкаливает, чего стоит только вот это от Б.Дадли: “Moreover, the stimulus provided by lower interest rates inevitably wears off. Cutting interest rates boosts the economy by bringing future activity into the present: Easy money encourages people to buy houses and appliances now rather than later. But when the future arrives, that activity is missing. The only way to keep things going is to lower interest rates further — until, that is, they hit their lower bound, which in the U.S. is zero. ”

По словам Дадли когда снижать уже некуда, а "будущее наступило"…"в любом случае люди станут беднее, что приведет к снижению потребительских расходов и экономического роста". Так и хочется спросить у него: а когда вы сами это делали вы еще об этом не догадывались? )

"Да, были люди в наше время,

Не то, что нынешнее племя"

Бывшего главу Банка Англии М.Кинга беспокоит, что “new generation” of central bank leaders занимаются не тем, чем им положено... это он про разговорами центробанкиров на тему изменения климата …«стресс-тестов по изменению климата».

Глава ФРС Дж. Пауэлл повторяет сказанное уже не раз: «ближайшие месяцы будут сложными… о нормализации баланса рано даже задумываться…долг проблема, но решать ее надо после кризиса… вряд ли новая политика ФРС приведет к снижению роли доллара»… вряд ли?

Еще не время....🤷🏼♀️... уже не время

P.S.: Тем временем, Рэй Далио все активнее «топит» за юань …

@truecon

Новые рекорды в России

Нью-Йорк все-так закрыл государственные школы и перевел их на удаленное обучение, ограничивает общественный транспорт. Обострилась ситуация в Японии и Южной Корее, в целом есть признаки ухудшения ситуации в Азии и на Ближнем Востоке. Pfizer повысил эффективность вакцины до 95%, кто больше.... Италия остается основной зоной напряжения в Европе.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Испания, Польша;

☹️ рост новых случаев: США, Бразилия, Иран, Великобритания;

Суточный прирост выявленных случаев COVID-19 в России впервые превысил 23 тыс. и составил 23.6 тыс. новых случаев, общее количество перевалило за 2 млн. Количество новых случаев в Москве составило 6438. По России без Москвы количество новых случаев выросло до 17.17 тыс., остановки здесь пока и близко нет. Летальные исходы продолжают расти, доля положительных тестов стабильно остается около 4%.

Рост новых случаев в мире продолжает притормаживать, но смертность растет. Индия нормализуется, но в целом Азия и БВ начинают демонстрировать ухудшение. Уверенная стабилизация продолжается в Европе, но смертность на максимумах. Пока рано говорить о позитиве в Германии и Великобритании. По-прежнему сложной остается ситуация в Италии - рекорды госпитализаций и смертности.

В США среднее за 7 дней продолжает активно расти. Количество госпитализированных приблизилось к 80 тыс., что на треть выше весенних и летних максимумов. На интенсивной терапии более 15 тыс. - новый рекорд, рост смертностиускорился. Сохраняется негатив в Бразилии и Канаде.

@truecon

Нью-Йорк все-так закрыл государственные школы и перевел их на удаленное обучение, ограничивает общественный транспорт. Обострилась ситуация в Японии и Южной Корее, в целом есть признаки ухудшения ситуации в Азии и на Ближнем Востоке. Pfizer повысил эффективность вакцины до 95%, кто больше.... Италия остается основной зоной напряжения в Европе.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Испания, Польша;

☹️ рост новых случаев: США, Бразилия, Иран, Великобритания;

Суточный прирост выявленных случаев COVID-19 в России впервые превысил 23 тыс. и составил 23.6 тыс. новых случаев, общее количество перевалило за 2 млн. Количество новых случаев в Москве составило 6438. По России без Москвы количество новых случаев выросло до 17.17 тыс., остановки здесь пока и близко нет. Летальные исходы продолжают расти, доля положительных тестов стабильно остается около 4%.

Рост новых случаев в мире продолжает притормаживать, но смертность растет. Индия нормализуется, но в целом Азия и БВ начинают демонстрировать ухудшение. Уверенная стабилизация продолжается в Европе, но смертность на максимумах. Пока рано говорить о позитиве в Германии и Великобритании. По-прежнему сложной остается ситуация в Италии - рекорды госпитализаций и смертности.

В США среднее за 7 дней продолжает активно расти. Количество госпитализированных приблизилось к 80 тыс., что на треть выше весенних и летних максимумов. На интенсивной терапии более 15 тыс. - новый рекорд, рост смертностиускорился. Сохраняется негатив в Бразилии и Канаде.

@truecon

{kind=link}

#EUR #ЕЦБ #ставка #экономика #Кризис #долг

ЕЦБ готов покупать больше

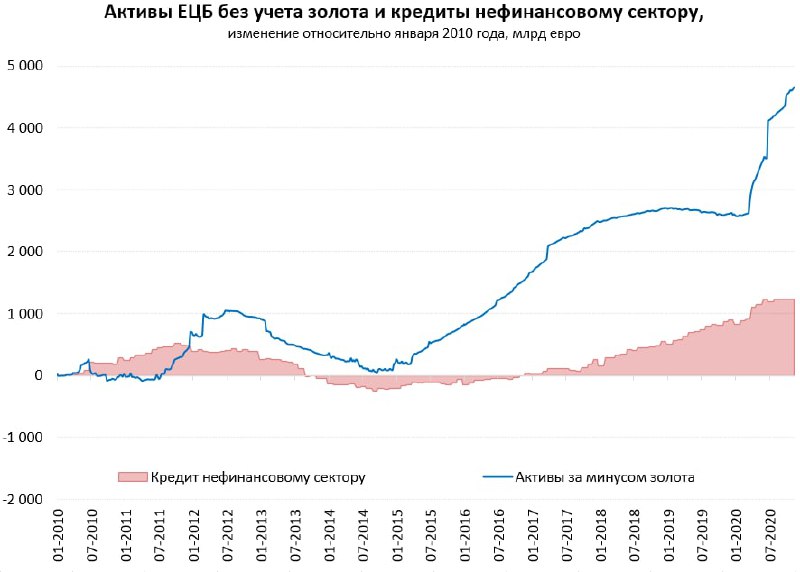

Глава ЕЦБ К.Лагард усиливает риторику относительно декабрьского заседания ЕЦБ). На выступлении в Европарламенте она указала, что в декабре будут пересмотрены прогнозы по экономике (понятно куда) и скорректированы объемы поддержки (тоже понятно куда). Основные инструменты все те-же: PEPP (программа покупки активов в объеме €1.35 трлн) и TLTRO (операции долгосрочного рефинансирования, сейчас выдано ~€1.75 трлн). Ко второй волне COVID-19 ЕЦБ планирует подходить «с тем же подходом и решимостью» как и к первой.

С начала кризиса активы ЕЦБ выросли на с ~€4.7 трлн до ~€6.8 трлн, основной рост – это новые трехлетние кредиты LTRO на ~€1.1 трлн и покупка ценных бумаг на ~€0.9 трлн. Вообще с 2010 года ЕЦБ добавил в систему ~€4.4 трлн, кредит нефинансовому сектору за этот же период прибавил ~€1.2 трлн, госдолг стран еврозоны вырос на ~€3.5 трлн. На самом деле, если смотреть на ситуацию в этом контексте – то практически весь новый кредит частному и государственному сектору еврозоны за последнее десятилетие выкупил ЕЦБ. И надо сказать многого не добился.

Учитывая, что инструменты все те же, а сейчас ЕЦБ покупает бумаги на ~€80 млрд в месяц, реализовав потенциал PEPP лишь наполовину, можно ждать ускорения выкупа бумаг до ~€100 млрд и увеличения общей суммы на ~€500 млрд, продления программ LTRO, возможно, смягчения ряда условий. Это дает ориентир по балансу ЕЦБ >€8 трлн (+€1.2 трлн к текущим уровням) через год. Приметно такой же прирост баланса по текущем объему покупок у ФРС, но с потенциалом расширения на фоне ухудшения ситуации.

Проблема ЕЦБ здесь в том, что LTRO в общем-то берут столько, сколько вообще могут взять, при текущих условиях сильно больше просто не могут даже по -1%. Выкупать же ценные бумаги сложно из-за ограниченности рынка… и ЕЦБ надо чтобы правительства выпускали больше долга … а ряд стран блокирует общеевропейский пакет на €1.8 трлн

P.S.: если ЕЦБ окажется еще щедрее – евро могут немного подраспродать, но лишь краткосрочно.

@truecon

ЕЦБ готов покупать больше

Глава ЕЦБ К.Лагард усиливает риторику относительно декабрьского заседания ЕЦБ). На выступлении в Европарламенте она указала, что в декабре будут пересмотрены прогнозы по экономике (понятно куда) и скорректированы объемы поддержки (тоже понятно куда). Основные инструменты все те-же: PEPP (программа покупки активов в объеме €1.35 трлн) и TLTRO (операции долгосрочного рефинансирования, сейчас выдано ~€1.75 трлн). Ко второй волне COVID-19 ЕЦБ планирует подходить «с тем же подходом и решимостью» как и к первой.

С начала кризиса активы ЕЦБ выросли на с ~€4.7 трлн до ~€6.8 трлн, основной рост – это новые трехлетние кредиты LTRO на ~€1.1 трлн и покупка ценных бумаг на ~€0.9 трлн. Вообще с 2010 года ЕЦБ добавил в систему ~€4.4 трлн, кредит нефинансовому сектору за этот же период прибавил ~€1.2 трлн, госдолг стран еврозоны вырос на ~€3.5 трлн. На самом деле, если смотреть на ситуацию в этом контексте – то практически весь новый кредит частному и государственному сектору еврозоны за последнее десятилетие выкупил ЕЦБ. И надо сказать многого не добился.

Учитывая, что инструменты все те же, а сейчас ЕЦБ покупает бумаги на ~€80 млрд в месяц, реализовав потенциал PEPP лишь наполовину, можно ждать ускорения выкупа бумаг до ~€100 млрд и увеличения общей суммы на ~€500 млрд, продления программ LTRO, возможно, смягчения ряда условий. Это дает ориентир по балансу ЕЦБ >€8 трлн (+€1.2 трлн к текущим уровням) через год. Приметно такой же прирост баланса по текущем объему покупок у ФРС, но с потенциалом расширения на фоне ухудшения ситуации.

Проблема ЕЦБ здесь в том, что LTRO в общем-то берут столько, сколько вообще могут взять, при текущих условиях сильно больше просто не могут даже по -1%. Выкупать же ценные бумаги сложно из-за ограниченности рынка… и ЕЦБ надо чтобы правительства выпускали больше долга … а ряд стран блокирует общеевропейский пакет на €1.8 трлн

P.S.: если ЕЦБ окажется еще щедрее – евро могут немного подраспродать, но лишь краткосрочно.

@truecon

{kind=link}

#EUR #USD

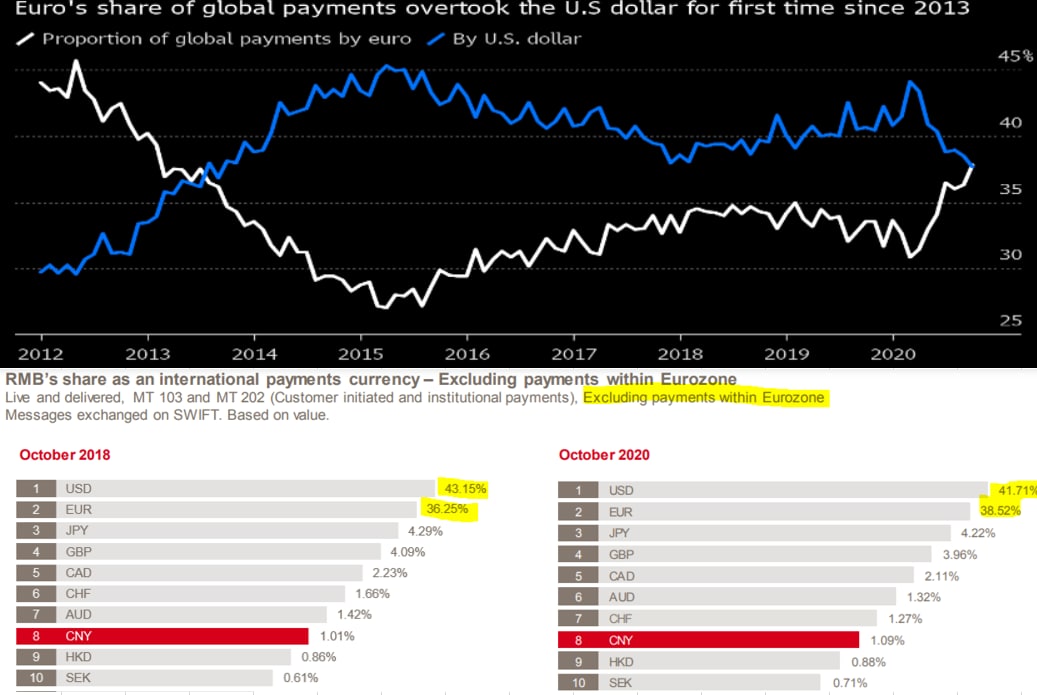

Обогнала доллар…

Bloomberg пишет «Доля совершаемых на мировом рынке платежей в евро в октябре выросла до 37,8%», впервые с 2013 года обогнав доллар по данным SWIFT.

Доллар, безусловно, теряет позиции в последнее время (вполне заслуженно), но не так быстро как кажется... т.к высокая доля евро отчасти обусловлена межстрановыми расчетами внутри еврозоны, без учета которых евро все же отстает от доллара (евро – 38.5%, доллар 41.7%). Второй момент – это страны ЕС (не еврозоны) – сателлиты тоже значительную часть платежей осуществляют в евро.

Ну и понятно, что рост доли евро отчасти обусловлен валютной переоценкой, фактически номинальные объемы платежей в евро особо не менялись, просто сама европейская валюта стала дороже. А вот платежи в долларах все же сократились (что отчасти связано с общим сокращением объемов международной торговли).

@truecon

Обогнала доллар…

Bloomberg пишет «Доля совершаемых на мировом рынке платежей в евро в октябре выросла до 37,8%», впервые с 2013 года обогнав доллар по данным SWIFT.

Доллар, безусловно, теряет позиции в последнее время (вполне заслуженно), но не так быстро как кажется... т.к высокая доля евро отчасти обусловлена межстрановыми расчетами внутри еврозоны, без учета которых евро все же отстает от доллара (евро – 38.5%, доллар 41.7%). Второй момент – это страны ЕС (не еврозоны) – сателлиты тоже значительную часть платежей осуществляют в евро.

Ну и понятно, что рост доли евро отчасти обусловлен валютной переоценкой, фактически номинальные объемы платежей в евро особо не менялись, просто сама европейская валюта стала дороже. А вот платежи в долларах все же сократились (что отчасти связано с общим сокращением объемов международной торговли).

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Пока без остановок

Новые рекорды в России (>24 тыс.) и Москве . Калифорния вводит комендантский час, под ударом снова южные штаты, где ситуация достаточно резко обострилась. Новые ограничения здесь вполне вероятны, т.к. смертность начала стремительно расти. Усиливаются проблемы в Японии и Южной Корее.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Испания, Чехия, Польша;

☹️ рост новых случаев: США, Бразилия, Иран, Украина, Сербия;

Суточный прирост выявленных случаев COVID-19 в России достиг 24.3 тыс. случаев, общее составило 2.04 млн. Количество новых случаев в Москве обновило рекорд и составило 6902 случая. По России без Москвы количество новых случаев выросло до 17.4 тыс., демонстрируя крайне уверенный стабильный рост. Летальные исходы продолжают расти, доля положительных тестов немного подрастает и превысила 4%.

Рост новых случаев в мире резко замедлился: рост в США компенсируется снижением в Европе. В ряде азиатских стран ситуация ухудшилась, Япония – новые рекорды по выявленным случаям. Уверенная стабилизация продолжается в Европе, на фоне сокращения новых случаев во многих странах ускорился рост смертности, в частности в Италии и Германии. Пока неоднозначной остается ситуация и в Великобритании. Резко ухудшилась ситуация на Балканах и плохой остается в большинстве стран Восточной Европы.

В США среднее за 7 дней продолжает рост, а дневной прирост снова приближается к 200 тыс. Количество госпитализированных выше 80 тыс. и растет, рекорд по количеству пациентов на интенсивной терапии, резко растет смертность. Прибавили Южные штаты, причем максимумы в ряде штатов превысили рекорды лета. Доля положительных тестов остается выше 10%. Сохраняется негатив в Бразилии и Канаде.

@truecon

Пока без остановок

Новые рекорды в России (>24 тыс.) и Москве . Калифорния вводит комендантский час, под ударом снова южные штаты, где ситуация достаточно резко обострилась. Новые ограничения здесь вполне вероятны, т.к. смертность начала стремительно расти. Усиливаются проблемы в Японии и Южной Корее.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Испания, Чехия, Польша;

☹️ рост новых случаев: США, Бразилия, Иран, Украина, Сербия;

Суточный прирост выявленных случаев COVID-19 в России достиг 24.3 тыс. случаев, общее составило 2.04 млн. Количество новых случаев в Москве обновило рекорд и составило 6902 случая. По России без Москвы количество новых случаев выросло до 17.4 тыс., демонстрируя крайне уверенный стабильный рост. Летальные исходы продолжают расти, доля положительных тестов немного подрастает и превысила 4%.

Рост новых случаев в мире резко замедлился: рост в США компенсируется снижением в Европе. В ряде азиатских стран ситуация ухудшилась, Япония – новые рекорды по выявленным случаям. Уверенная стабилизация продолжается в Европе, на фоне сокращения новых случаев во многих странах ускорился рост смертности, в частности в Италии и Германии. Пока неоднозначной остается ситуация и в Великобритании. Резко ухудшилась ситуация на Балканах и плохой остается в большинстве стран Восточной Европы.

В США среднее за 7 дней продолжает рост, а дневной прирост снова приближается к 200 тыс. Количество госпитализированных выше 80 тыс. и растет, рекорд по количеству пациентов на интенсивной терапии, резко растет смертность. Прибавили Южные штаты, причем максимумы в ряде штатов превысили рекорды лета. Доля положительных тестов остается выше 10%. Сохраняется негатив в Бразилии и Канаде.

@truecon

{kind=link}

#США #ФРС #бюджет #Минфин #экономика #кризис

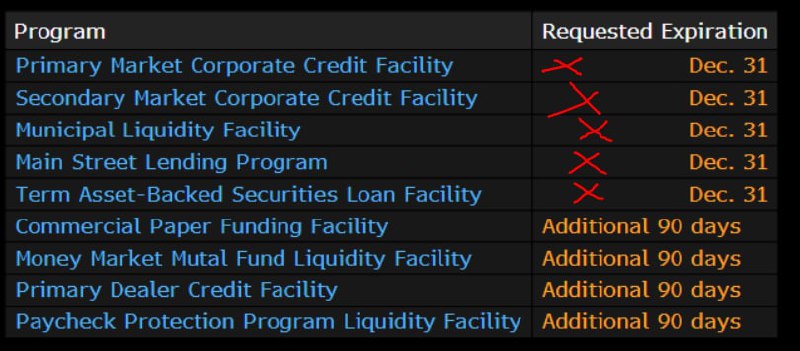

Ссора в «семье»: Минфин США просит ФРС вернуть деньги, а она не хочет )

Уходящий министр финансов Стивен Мнучин выпустил письмо председателю ФРС Дж. Пауэллу о закрытии ряда программ поддержки экономики и попросил вернуть деньги. В ответ, буквально через несколько минут, ФРС призвала сохранить программы («Would Prefer» Emergency Lending Facilities Could Continue). Ради справедливости надо сказать, что большинство программ не полетело, выделенные ресурсы не востребованы и дополнительные деньги у ФРС брать не хотят. Поэтому мегапланы по вливанию в экономику до $1.8 трлн провалились. Единственным действенным инструментом вливания остается прямая покупка гособлигаций и ипотечных облигаций.

Но ФРС не очень хотела бы их закрывать, потому как это ограничит возможности поддержки экономики, если она потребуется. А потом открытие программ может потребовать дополнительной волокиты в двуглавом Конгрессе. Глава ФРБ Атланты Р.Бостик на письмо Минфина США заявил буквально следующее: «я был немного удивлен».

Проблема в том, что обычно Минфин и ФРС координируют свои действия, здесь же С.Мнучин сделал публичный демарш, который для монетарных властей оказался явно неожиданным. Обосновав его, правда, благородной целью потратить эти деньги на поддержку экономики. Правда стоит отметить, что на счетах Минфина в ФРС более $1.5 трлн, т.е. в принципе ничего закрывать не нужно, на пакет в $0.5-0.6 трлн хватит и без высвобождения данных средств, т.е. Мнучин немного «кривит душой» в данном случае. Это произошло практически одновременно с заявлением Байдена о том, что он определился с претендентом на роль нового министра финансов.

Чем закончится перепалка ключевых финансовых ведомств пока вопрос, но формально Минфин имеет здесь больше полномочий, ФРС только исполнитель в этом процессе. Ну а рынкам придется гадать какие еще сюрпризы могут прилететь от уходящей Администрации…

@truecon

Ссора в «семье»: Минфин США просит ФРС вернуть деньги, а она не хочет )

Уходящий министр финансов Стивен Мнучин выпустил письмо председателю ФРС Дж. Пауэллу о закрытии ряда программ поддержки экономики и попросил вернуть деньги. В ответ, буквально через несколько минут, ФРС призвала сохранить программы («Would Prefer» Emergency Lending Facilities Could Continue). Ради справедливости надо сказать, что большинство программ не полетело, выделенные ресурсы не востребованы и дополнительные деньги у ФРС брать не хотят. Поэтому мегапланы по вливанию в экономику до $1.8 трлн провалились. Единственным действенным инструментом вливания остается прямая покупка гособлигаций и ипотечных облигаций.

Но ФРС не очень хотела бы их закрывать, потому как это ограничит возможности поддержки экономики, если она потребуется. А потом открытие программ может потребовать дополнительной волокиты в двуглавом Конгрессе. Глава ФРБ Атланты Р.Бостик на письмо Минфина США заявил буквально следующее: «я был немного удивлен».

Проблема в том, что обычно Минфин и ФРС координируют свои действия, здесь же С.Мнучин сделал публичный демарш, который для монетарных властей оказался явно неожиданным. Обосновав его, правда, благородной целью потратить эти деньги на поддержку экономики. Правда стоит отметить, что на счетах Минфина в ФРС более $1.5 трлн, т.е. в принципе ничего закрывать не нужно, на пакет в $0.5-0.6 трлн хватит и без высвобождения данных средств, т.е. Мнучин немного «кривит душой» в данном случае. Это произошло практически одновременно с заявлением Байдена о том, что он определился с претендентом на роль нового министра финансов.

Чем закончится перепалка ключевых финансовых ведомств пока вопрос, но формально Минфин имеет здесь больше полномочий, ФРС только исполнитель в этом процессе. Ну а рынкам придется гадать какие еще сюрпризы могут прилететь от уходящей Администрации…

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка

Когда на рынке Risk On гособлигации приходится покупать ФРС

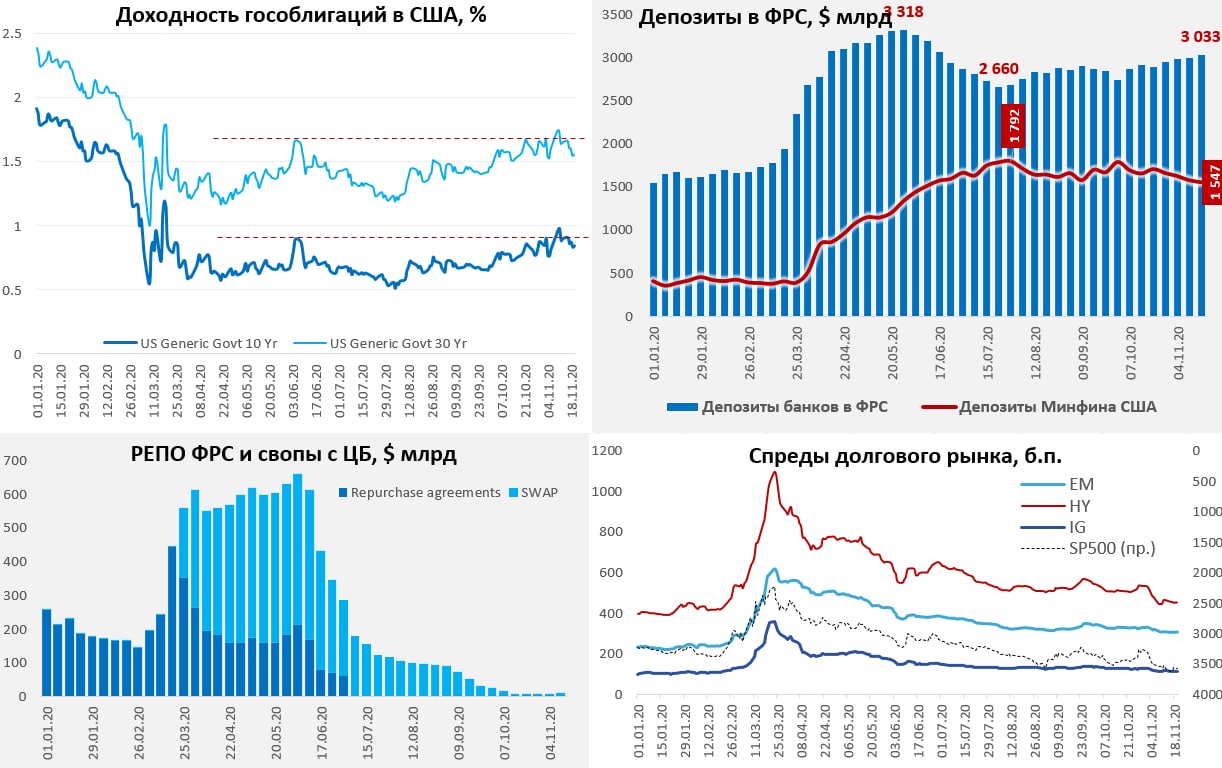

На фоне некоторой дестабилизации рынка госдолга США и роста доходности гособлигаций, ФРС резко нарастила скупку госбумаг, явно давая понять, что 1% по десятилеткам это слишком. За неделю было скуплено гособлигаций на $31.7 млрд, и добавлено на баланс ипотечных облигаций на $50.8 млрд. Это самая крупная недельная скупка гособлигаций за полгода (с середины мая). В совокупности баланс ФРС вырос за неделю на $67.7 млрд до $7.24 трлн.

Хотя рынок распродавал гособлигации США в последние недели и явно набирал риск (в надеждах на вакцину), ФРС усилила покупки. Спреды по всему спектру рынка, особенно в секторе высокодоходных облигаций, резко снизились и вырос фондовый рынок. В целом это классический Risk On. Правда наблюдался отток из фондов денежного рынка, которые работают с негосударственными commercial paper и здесь спреды немного подрастают, но это отдельная история (дореформировались в свое время).

Всего за неделю ФРС выкупила около 2/3 всего нового выпуска госдолга, прибив доходности ближе к 0.8% по UST10. В дополнение ко всему, Минфин США тратил больше, чем занимал, потому резервы банков в ФРС превысили $3 трлн.

Казалось бы, зачем вливать еще больше, когда рынок итак на оптимизме … но надо ). Я все-таки склоняюсь к тому, что ФРС таргетирует кривую хоть и без формальных объявлений об этом.

@truecon

Когда на рынке Risk On гособлигации приходится покупать ФРС

На фоне некоторой дестабилизации рынка госдолга США и роста доходности гособлигаций, ФРС резко нарастила скупку госбумаг, явно давая понять, что 1% по десятилеткам это слишком. За неделю было скуплено гособлигаций на $31.7 млрд, и добавлено на баланс ипотечных облигаций на $50.8 млрд. Это самая крупная недельная скупка гособлигаций за полгода (с середины мая). В совокупности баланс ФРС вырос за неделю на $67.7 млрд до $7.24 трлн.

Хотя рынок распродавал гособлигации США в последние недели и явно набирал риск (в надеждах на вакцину), ФРС усилила покупки. Спреды по всему спектру рынка, особенно в секторе высокодоходных облигаций, резко снизились и вырос фондовый рынок. В целом это классический Risk On. Правда наблюдался отток из фондов денежного рынка, которые работают с негосударственными commercial paper и здесь спреды немного подрастают, но это отдельная история (дореформировались в свое время).

Всего за неделю ФРС выкупила около 2/3 всего нового выпуска госдолга, прибив доходности ближе к 0.8% по UST10. В дополнение ко всему, Минфин США тратил больше, чем занимал, потому резервы банков в ФРС превысили $3 трлн.

Казалось бы, зачем вливать еще больше, когда рынок итак на оптимизме … но надо ). Я все-таки склоняюсь к тому, что ФРС таргетирует кривую хоть и без формальных объявлений об этом.

@truecon

{kind=link}