#рубль #банки #БанкРоссии #Россия

Население: октябре снова «-» депозиты «+» кэш и недвижимость

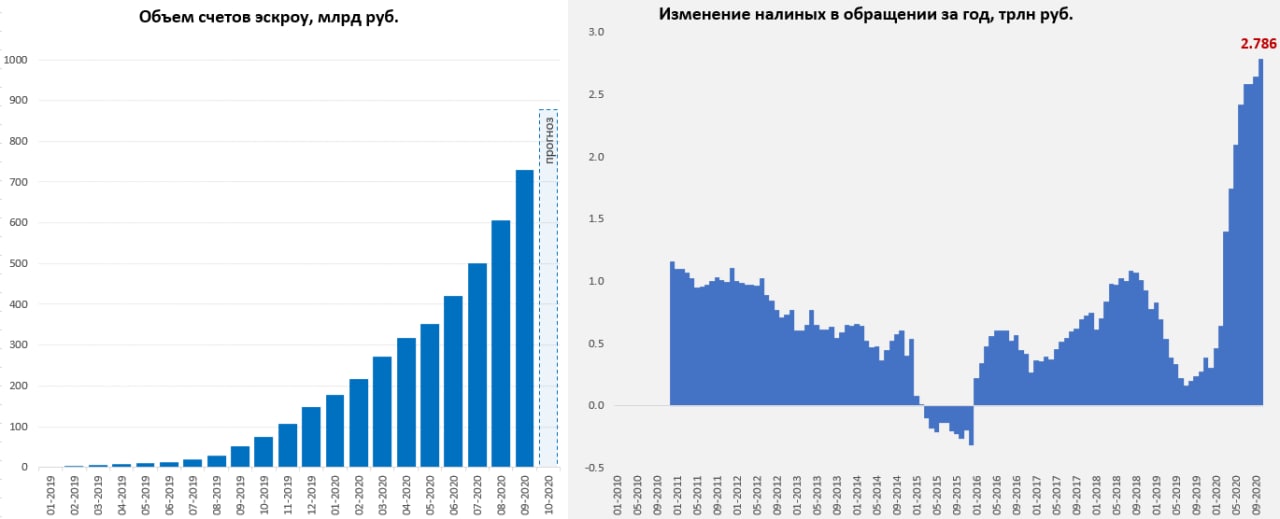

Банк России опубликовал данные по динамике наличных в обращении за октябрь, в общем-то ожидаемо, ближе к верхней границе: 12.94 трлн руб., или +94.5 млрд руб. за месяц и +2.79 трлн руб. за год. Учитывая тот факт, что сезонно в октябре наблюдается сокращение наличных в обращении, можно фиксировать, что дрейф в наличность актуален.

Одновременно продолжается исход депозитов и рост ипотеки. Хотя общебанковской статистики пока нет, но данные по рублевым депозитам Сбера это подтверждают: за октябрь население вывело с текущих счетов и депозитов в банке 157 млрд руб. (-1.3% за месяц), из них 84 млрд руб. вернулись на счета эскроу (т.е. пошли в недвижимость). Это видно по выданным населению кредитам сроком свыше 3 лет – их прирост составил почти 190 млрд руб. за месяц, а также рекордными новыми выдачами кредитов населению (478 млрд руб.). На этом радостном фоне цены на жилье в октябре продолжили активный рост (+2.4% в Москве).

Но, возвращаясь к банковской системе, впереди ноябрь и декабрь, когда дефицит бюджета составит до 2.5-3 трлн руб., значительная часть из которых (>1.5 трлн руб.) должна пойти в активы населения, а существенная часть - в наличность, какая пока можно только догадываться (обычно 0.4-0.6 трлн руб.), но есть риски увидеть дефицит рублевой ликвидности и с большой вероятностью структурный дефицит (учитывая, что Минфин будет изымать депозиты для финансирования дефицита бюджета объем этого изъятия может оказывать сильное влияние)…

P.S.: Объем скупки ОФЗ Сбером составил в октябре 824.5 млрд, что на фоне оттока средств населения и сокращения депозитов Минфина, а также выплаты дивидендов заставило банк собирать ликвидность «по сусекам» и привлекать ее у ЦБ (420 млрд руб), при этом корсчет в ЦБ «похудел» сразу на 386 млрд, а предоставленные МБК на 264 млрд руб.

@truecon

Население: октябре снова «-» депозиты «+» кэш и недвижимость

Банк России опубликовал данные по динамике наличных в обращении за октябрь, в общем-то ожидаемо, ближе к верхней границе: 12.94 трлн руб., или +94.5 млрд руб. за месяц и +2.79 трлн руб. за год. Учитывая тот факт, что сезонно в октябре наблюдается сокращение наличных в обращении, можно фиксировать, что дрейф в наличность актуален.

Одновременно продолжается исход депозитов и рост ипотеки. Хотя общебанковской статистики пока нет, но данные по рублевым депозитам Сбера это подтверждают: за октябрь население вывело с текущих счетов и депозитов в банке 157 млрд руб. (-1.3% за месяц), из них 84 млрд руб. вернулись на счета эскроу (т.е. пошли в недвижимость). Это видно по выданным населению кредитам сроком свыше 3 лет – их прирост составил почти 190 млрд руб. за месяц, а также рекордными новыми выдачами кредитов населению (478 млрд руб.). На этом радостном фоне цены на жилье в октябре продолжили активный рост (+2.4% в Москве).

Но, возвращаясь к банковской системе, впереди ноябрь и декабрь, когда дефицит бюджета составит до 2.5-3 трлн руб., значительная часть из которых (>1.5 трлн руб.) должна пойти в активы населения, а существенная часть - в наличность, какая пока можно только догадываться (обычно 0.4-0.6 трлн руб.), но есть риски увидеть дефицит рублевой ликвидности и с большой вероятностью структурный дефицит (учитывая, что Минфин будет изымать депозиты для финансирования дефицита бюджета объем этого изъятия может оказывать сильное влияние)…

P.S.: Объем скупки ОФЗ Сбером составил в октябре 824.5 млрд, что на фоне оттока средств населения и сокращения депозитов Минфина, а также выплаты дивидендов заставило банк собирать ликвидность «по сусекам» и привлекать ее у ЦБ (420 млрд руб), при этом корсчет в ЦБ «похудел» сразу на 386 млрд, а предоставленные МБК на 264 млрд руб.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

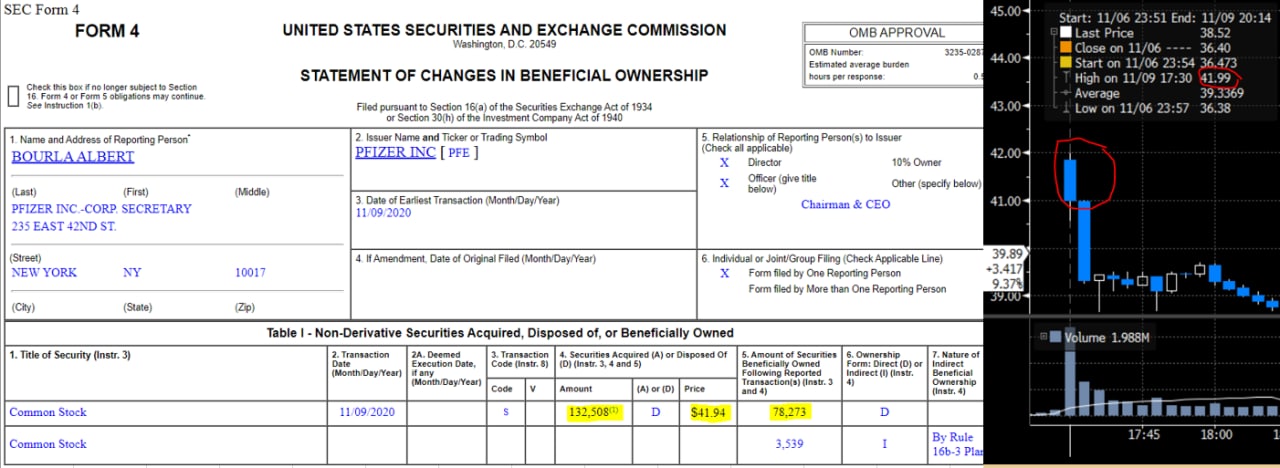

Рекорды госпитализаций в США и новые ограничения

США пробили потолок по госпитализациям, ряд отдельных штатов вводят новые ограничения. В ближайшие дни будет пробит потолок и по госпитализациям в Италии, рост смертности здесь уже ускорился. CEO Pfizer продал акций компании на 5.6 млн в понедельник на фоне объявления об эффективности вакцины. Москва ужесточает ограничения – в Новый год по домам. У нас нашли новое лекарство от COVID-19 – березовый гриб… может и мухомор помогает?

Тренды:

😊 сокращение новых случаев: Бельгия, Нидерланды, Чехия;

☹️ рост новых случаев: США, Польша, Италия, Россия, Германия, Румыния;

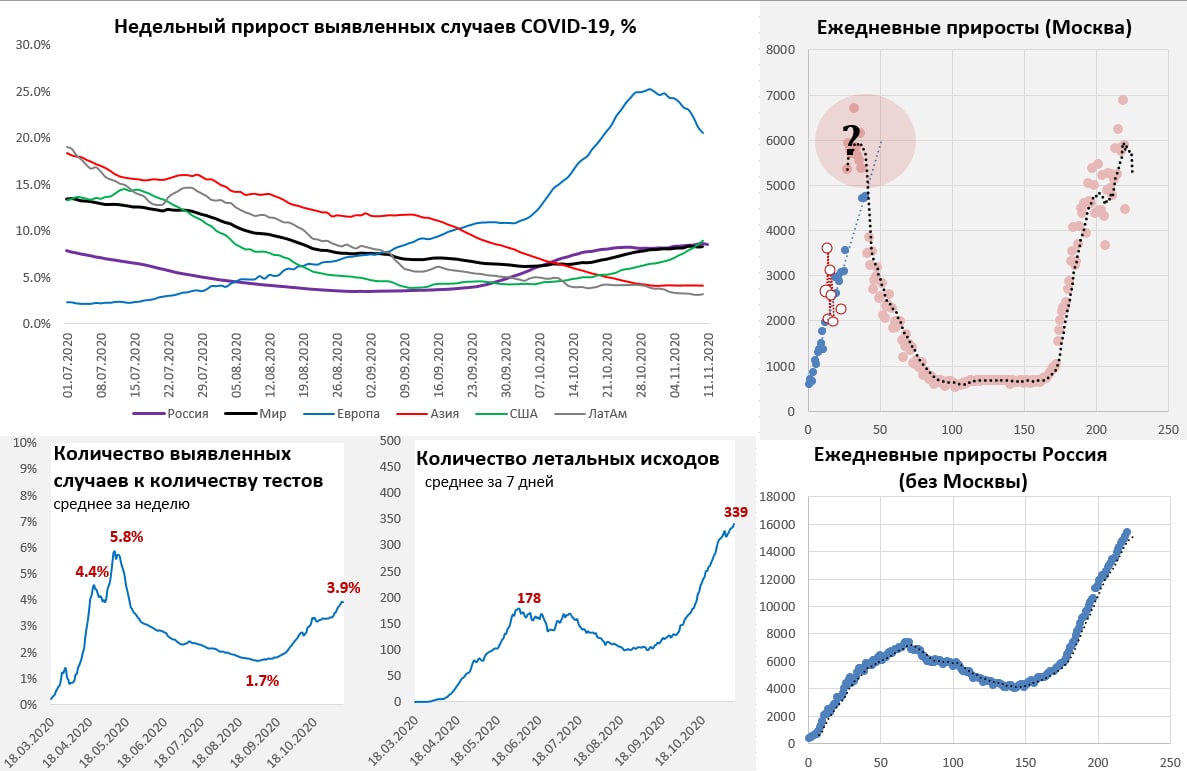

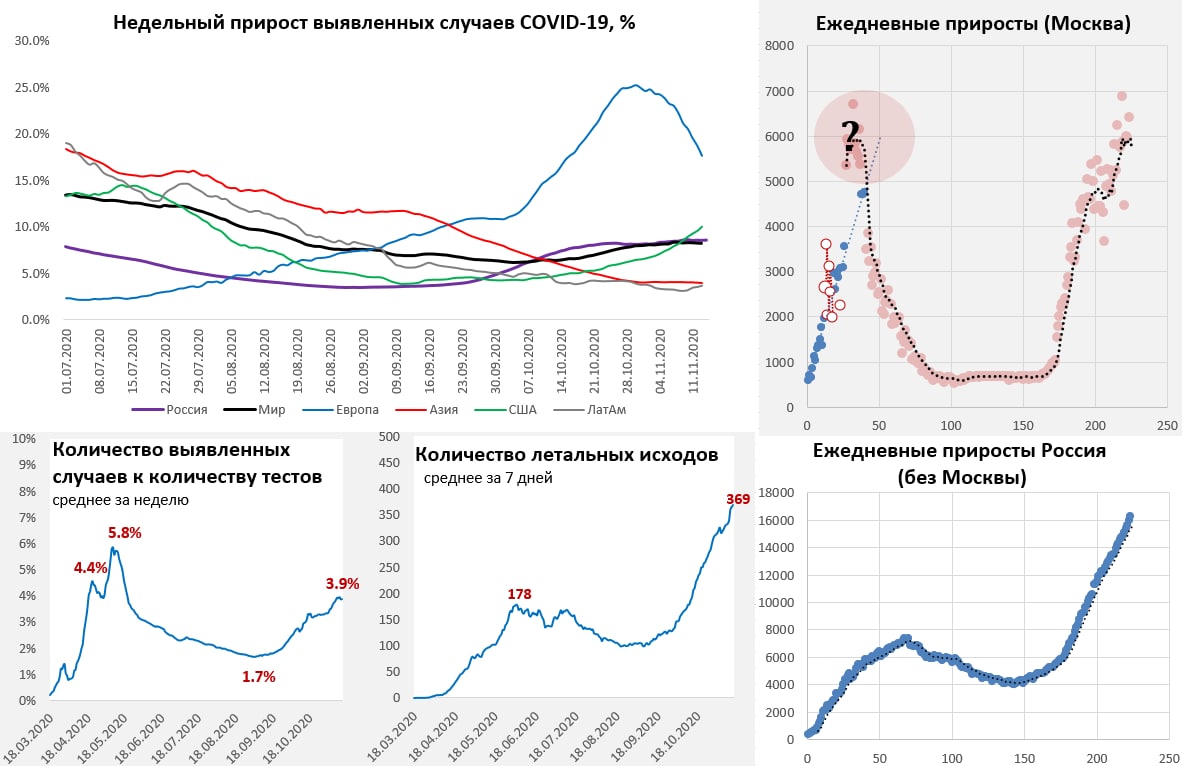

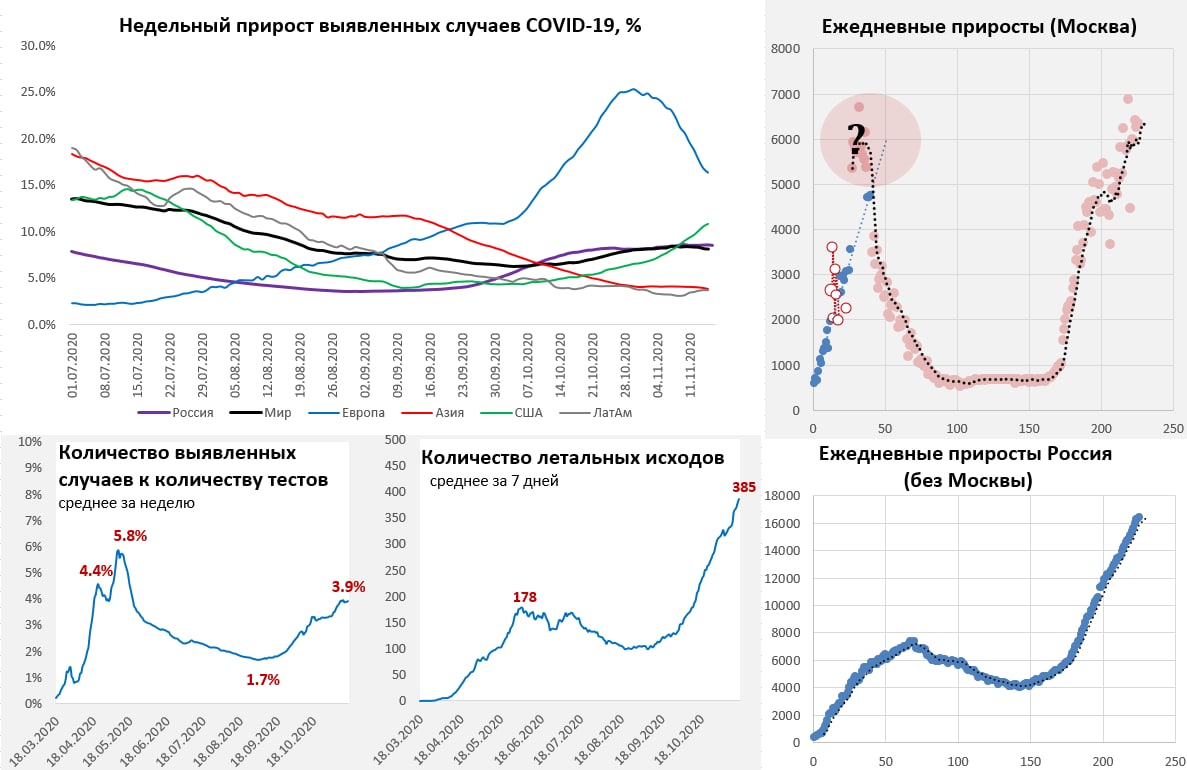

Суточный прирост выявленных случаев COVID-19 в России снизился до 19.85 тыс. случаев, общее количество случаев 1.837 млн. Сокращение исключительно за счет Москвы, которая зафиксировала снижение до 4477 новых случаев. Диковатые колебания данных по Москве – это уже привычная норма. По России без Москвы количество новых случаев – новый рекорд 15.37 тыс. рост здесь стабильно продолжается. Среднее количество летальных исходов на новом максимуме, однодневный рекорд – более 400 случаев, доля положительных тестов вблизи 4%.

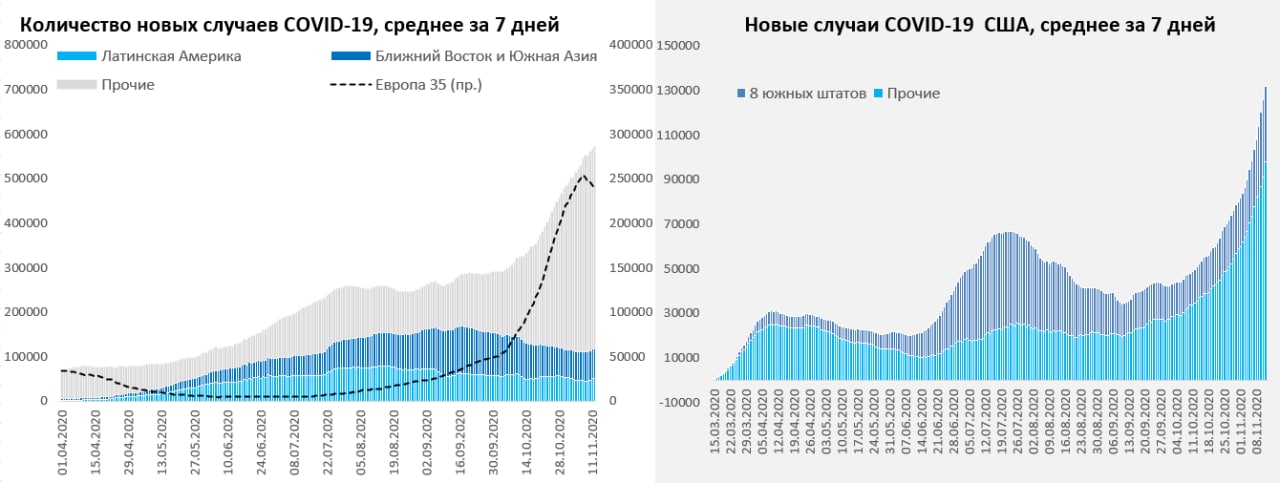

Среднее количество новых случаев в мире продолжает расти, около 60% прироста обеспечивает США. Летальные исходы на максимумах. Индия пока стабильна, но ситуация в Азии и на Ближнем Востоке ухудшается, ухудшение в Японии и Корее. Европа по приросту новых случаев притормозила, но тенденции разнонаправленные. Позитивная динамика в Бельгии, Нидерландах, Чехии, у максимумов стоят Великобритания и Испания. Плохо обстоят дела в Италии, Австрии, Португалии и Греции. Смертность растет, т.к. несмотря на замедление роста новых случаев нагрузка на медицину увеличивается. Восточная Европа выглядит плохо.

В США разгон продолжается и ускоряется, средний за неделю дневной прирост уже превысил 120 тыс. Количество госпитализированных в США за день прибавило 2.7 тыс., а за 7 дней выросло на 11.6 тыс., пробив рекорды весны и лета, но главное, что рост здесь только ускоряется. Динамика по смертности пока не так плоха, но этот показатель сильно отстает и рекорды здесь еще впереди, доля положительных тестов в США уже более 8.5%. В Латинской Америке ситуация пока ровная, но есть риски ухудшения.

@truecon

Рекорды госпитализаций в США и новые ограничения

США пробили потолок по госпитализациям, ряд отдельных штатов вводят новые ограничения. В ближайшие дни будет пробит потолок и по госпитализациям в Италии, рост смертности здесь уже ускорился. CEO Pfizer продал акций компании на 5.6 млн в понедельник на фоне объявления об эффективности вакцины. Москва ужесточает ограничения – в Новый год по домам. У нас нашли новое лекарство от COVID-19 – березовый гриб… может и мухомор помогает?

Тренды:

😊 сокращение новых случаев: Бельгия, Нидерланды, Чехия;

☹️ рост новых случаев: США, Польша, Италия, Россия, Германия, Румыния;

Суточный прирост выявленных случаев COVID-19 в России снизился до 19.85 тыс. случаев, общее количество случаев 1.837 млн. Сокращение исключительно за счет Москвы, которая зафиксировала снижение до 4477 новых случаев. Диковатые колебания данных по Москве – это уже привычная норма. По России без Москвы количество новых случаев – новый рекорд 15.37 тыс. рост здесь стабильно продолжается. Среднее количество летальных исходов на новом максимуме, однодневный рекорд – более 400 случаев, доля положительных тестов вблизи 4%.

Среднее количество новых случаев в мире продолжает расти, около 60% прироста обеспечивает США. Летальные исходы на максимумах. Индия пока стабильна, но ситуация в Азии и на Ближнем Востоке ухудшается, ухудшение в Японии и Корее. Европа по приросту новых случаев притормозила, но тенденции разнонаправленные. Позитивная динамика в Бельгии, Нидерландах, Чехии, у максимумов стоят Великобритания и Испания. Плохо обстоят дела в Италии, Австрии, Португалии и Греции. Смертность растет, т.к. несмотря на замедление роста новых случаев нагрузка на медицину увеличивается. Восточная Европа выглядит плохо.

В США разгон продолжается и ускоряется, средний за неделю дневной прирост уже превысил 120 тыс. Количество госпитализированных в США за день прибавило 2.7 тыс., а за 7 дней выросло на 11.6 тыс., пробив рекорды весны и лета, но главное, что рост здесь только ускоряется. Динамика по смертности пока не так плоха, но этот показатель сильно отстает и рекорды здесь еще впереди, доля положительных тестов в США уже более 8.5%. В Латинской Америке ситуация пока ровная, но есть риски ухудшения.

@truecon

{kind=link}

#Россия #рубль #доллар #Кризис #экономика #БанкРоссии

Как нерезиденты рубль продавали

Из последнего обзора рисков финансового рынка : «В последние три рабочих дня (28–30 октября) дочерние иностранные банки и нерезиденты приобрели валюты на 110 млрд в рублевом эквиваленте».

В общем-то достаточно ожидаемо – основное движение рубля с 76 к 80 под конец октября организовали нерезиденты, которые активно избавлялись от валют ЕМ перед выборами в США. Понадобилось для этого продать 110 млрд руб. за три дня. При этом, всего нерезиденты купили валюты на 89 млрд руб. за месяц, т.е. в целом по месяцу продавали меньше. Банки были покупателями валюты в течение месяца на 145 млрд руб. (дивиденды Сбера и пр.), про действия населения в этот раз Банк России ничего не написал, а жаль – это интересно. Учитывая, что нефинансовые компании продали валюты на 161 млрд руб. и еще Банк России продал валюты на 183 млрд руб., население вряд ли было продавцом валюты в октябре.

Два месяца, два подхода по ~100 млрд руб., два захода на 80, два возврата на 76… ).

P.S.: В обзоре также есть раздел по валютной ликвидности, пока ситуация здесь относительно ровная, но ликвидность на достаточно низких уровнях, а учитывая дрейф пассивов в ликвидные и падающую дюрацию пассивов есть все риски ухудшения ситуации, хотя сезонный позитив по текущему счету в начале года и будет выравнивать ситуацию.

@truecon

Как нерезиденты рубль продавали

Из последнего обзора рисков финансового рынка : «В последние три рабочих дня (28–30 октября) дочерние иностранные банки и нерезиденты приобрели валюты на 110 млрд в рублевом эквиваленте».

В общем-то достаточно ожидаемо – основное движение рубля с 76 к 80 под конец октября организовали нерезиденты, которые активно избавлялись от валют ЕМ перед выборами в США. Понадобилось для этого продать 110 млрд руб. за три дня. При этом, всего нерезиденты купили валюты на 89 млрд руб. за месяц, т.е. в целом по месяцу продавали меньше. Банки были покупателями валюты в течение месяца на 145 млрд руб. (дивиденды Сбера и пр.), про действия населения в этот раз Банк России ничего не написал, а жаль – это интересно. Учитывая, что нефинансовые компании продали валюты на 161 млрд руб. и еще Банк России продал валюты на 183 млрд руб., население вряд ли было продавцом валюты в октябре.

Два месяца, два подхода по ~100 млрд руб., два захода на 80, два возврата на 76… ).

P.S.: В обзоре также есть раздел по валютной ликвидности, пока ситуация здесь относительно ровная, но ликвидность на достаточно низких уровнях, а учитывая дрейф пассивов в ликвидные и падающую дюрацию пассивов есть все риски ухудшения ситуации, хотя сезонный позитив по текущему счету в начале года и будет выравнивать ситуацию.

@truecon

{kind=link}

❤1

#кризис #экономика #США #mortgage #ипотека

Американская ипотека: две стороны одной медали

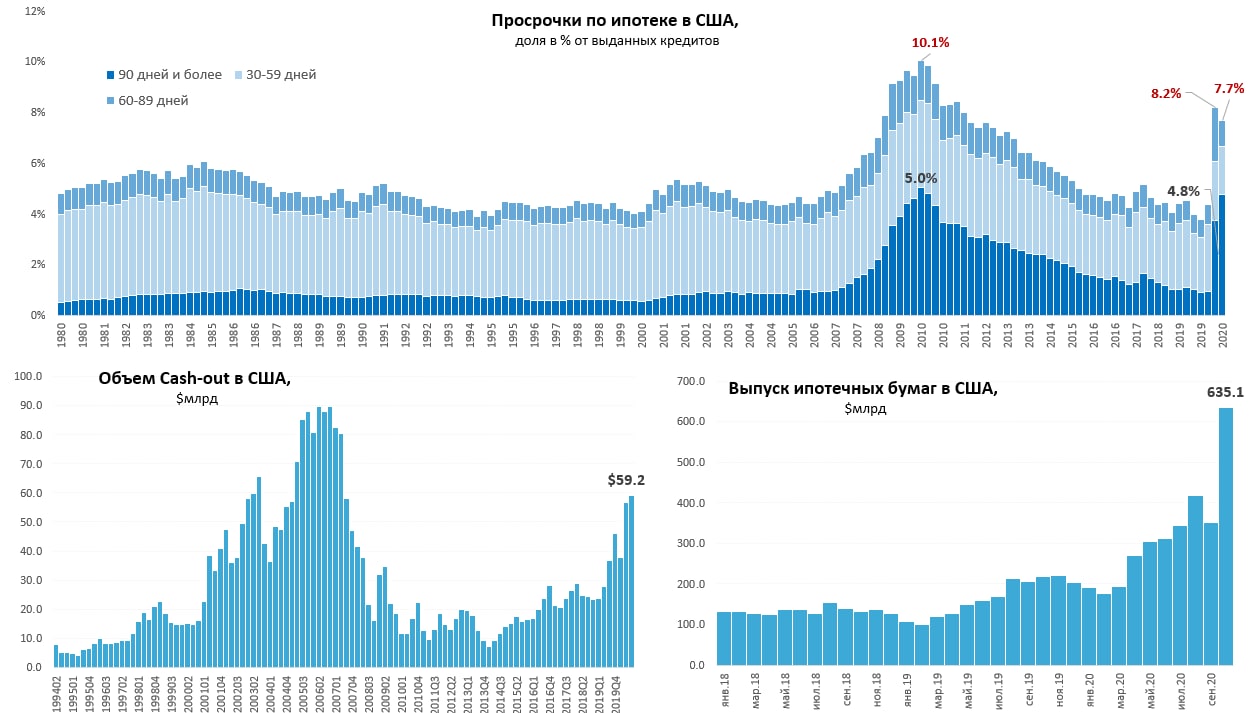

Уникальная ситуация на рынке американской ипотеки продолжает развиваться, с одной стороны, рекордно низкие ставки (но доступ к кредиту ограничен жесткими требованиями), высокий спрос на жилье и рост цен. С другой стороны, близкие к уровням кризиса просрочки по ипотеке. По данным третьего квартала общие просрочки немного снизились и составили 7.7%, но просрочки по ипотеке 90+ взлетели до 4.8%, т.е. практически до уровней ипотечного кризиса, которые составляли 5%. Мораторий на выселение до конца года действует, что позволяет ситуацию «заморозить», но в общем-то проблемы здесь так быстро не решатся, даже после завершения карантинов. При этом, инаугурация уже после завершения моратория, какие-то решения надо принимать до начала 2021 года. Если не договорятся – то совсем печаль…

Вместе с этим, идет процесс активного рефинансирования ипотеки с растущим «окэшиванием» этой самой ипотеки, что было как раз характерно для периода формирования ипотечного пузыря и схлопнулось, когда цены на жилье развернулись вниз. Сейчас, конечно, регулирование намного более жесткое и лишь треть рефинасирования идет с увеличением суммы кредита (банки ужесточили условия в кризис). Но даже в таких условиях домохозяйства увеличили объемы вывода денег их недвижимости до $55-60 млрд в квартал. Казалось бы, сумма небольшая, но нужно учитывать, что это примерно 1/2 от объема квартальных процентных расходов американцев по ипотеке. Одновременно, просто взлетел выпуска ипотечных бумаг, в октябре он вырос практически вдвое до $635 млрд (в 4 раза больше, чем средние уровни 2019 года).

В итоге рынок раздвоился на тех, кто торопится купить/рефинансировать по низкой ставке, частично проедая прирост цен (+те, кто может купить пока ставка низкая) и тех, кто сидит и ждет выселения, если общий запрет на выселение не продлят … выход из этой конструкции простым вряд ли будет.

@truecon

Американская ипотека: две стороны одной медали

Уникальная ситуация на рынке американской ипотеки продолжает развиваться, с одной стороны, рекордно низкие ставки (но доступ к кредиту ограничен жесткими требованиями), высокий спрос на жилье и рост цен. С другой стороны, близкие к уровням кризиса просрочки по ипотеке. По данным третьего квартала общие просрочки немного снизились и составили 7.7%, но просрочки по ипотеке 90+ взлетели до 4.8%, т.е. практически до уровней ипотечного кризиса, которые составляли 5%. Мораторий на выселение до конца года действует, что позволяет ситуацию «заморозить», но в общем-то проблемы здесь так быстро не решатся, даже после завершения карантинов. При этом, инаугурация уже после завершения моратория, какие-то решения надо принимать до начала 2021 года. Если не договорятся – то совсем печаль…

Вместе с этим, идет процесс активного рефинансирования ипотеки с растущим «окэшиванием» этой самой ипотеки, что было как раз характерно для периода формирования ипотечного пузыря и схлопнулось, когда цены на жилье развернулись вниз. Сейчас, конечно, регулирование намного более жесткое и лишь треть рефинасирования идет с увеличением суммы кредита (банки ужесточили условия в кризис). Но даже в таких условиях домохозяйства увеличили объемы вывода денег их недвижимости до $55-60 млрд в квартал. Казалось бы, сумма небольшая, но нужно учитывать, что это примерно 1/2 от объема квартальных процентных расходов американцев по ипотеке. Одновременно, просто взлетел выпуска ипотечных бумаг, в октябре он вырос практически вдвое до $635 млрд (в 4 раза больше, чем средние уровни 2019 года).

В итоге рынок раздвоился на тех, кто торопится купить/рефинансировать по низкой ставке, частично проедая прирост цен (+те, кто может купить пока ставка низкая) и тех, кто сидит и ждет выселения, если общий запрет на выселение не продлят … выход из этой конструкции простым вряд ли будет.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Тенденции сохраняются: Америка уходит в отрыв

Moderna обещает на следующей неделе результаты испытаний вакцины. Продолжается торможение в Европе и разгон в США, новые ограничения обсуждаются в ряде стран Азии (в т.ч. Япония). Ряд стран Европы и США столкнутся с перегрузкой медицинской системы. Стремительный рост госпитализаций в США и ряде стран Европы указывает на новые ограничения.

Тренды:

😊 сокращение новых случаев: Бельгия, Франция, Нидерланды;

☹️ рост новых случаев: США, Польша, Италия, Россия, Румыния;

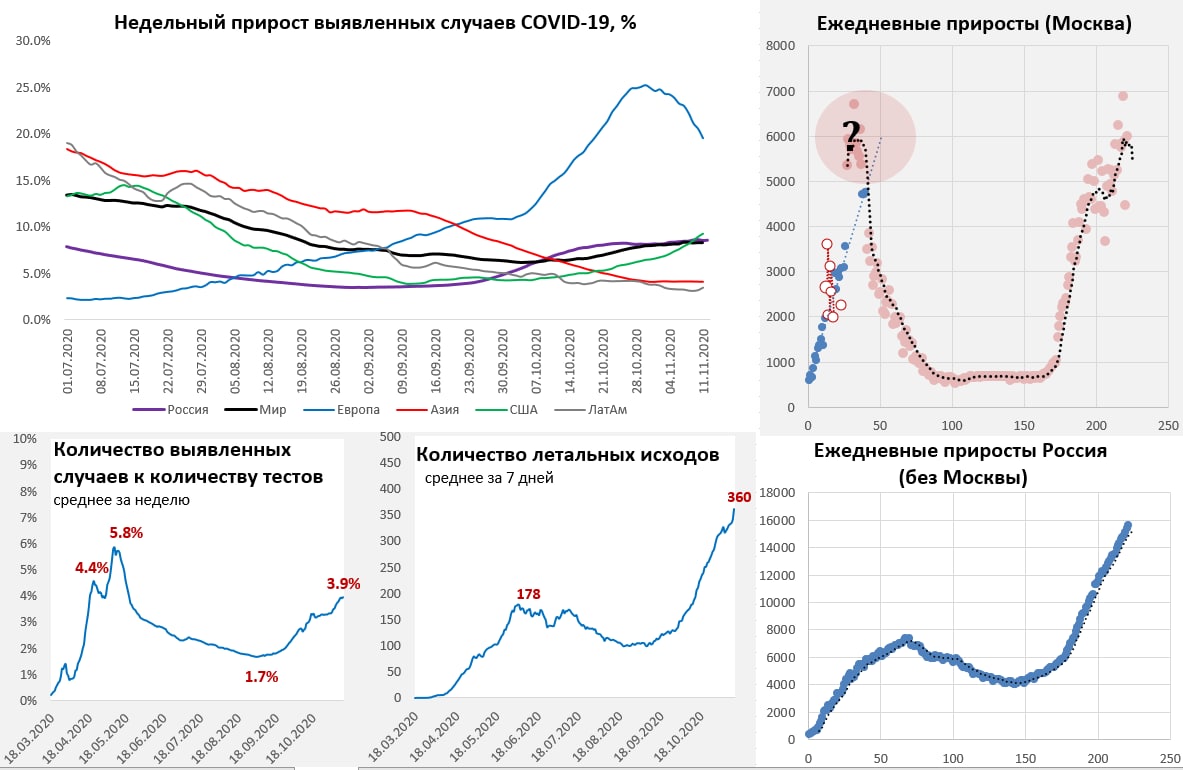

Суточный прирост выявленных случаев COVID-19 в России составил 21.6 тыс. случаев, общее количество случаев 1.859 млн. В Москве рос до 5997 новых случаев и 1426 госпитализаций. По России без Москвы количество новых случаев –новый рекорд 15.61 тыс. – пока уверенный рост. Летальные исходы на новом максимуме, доля положительных тестов вблизи 4%.

Среднее количество новых случаев в мире продолжает расти, в основном за счет США. Летальные исходы на максимумах, дневной прирост превысил 10 тыс. Индия пока стабильна, но в азиатских странах скорее развивается негативно. Европа по приросту новых случаев продолжает притормаживать, но количество госпитализаций и смертность растут. Плохо обстоят дела в Италии, Австрии и Греции. Италия подошла к весенним рекордам по госпитализациям. Восточная Европа пока выглядит скорее негативно.

В США ситуация продолжает стремительно ухудшаться, средний за неделю дневной прирост уже около 130 тыс. Количество госпитализированных в США за день прибавило 3.4 тыс., а за 7 дней выросло на 13.3 тыс., и превысило 65 тыс., продолжая стремительно ускоряться. Динамика по смертности остается негативной, здесь рекорды еще впереди. Доля положительных тестов в США уже вблизи 9%. В Латинской Америке ситуация несколько ухудшилась, отчасти из-за досчетов в Бразилии, потому пока без серьёзных негативных сигналов.

@truecon

Тенденции сохраняются: Америка уходит в отрыв

Moderna обещает на следующей неделе результаты испытаний вакцины. Продолжается торможение в Европе и разгон в США, новые ограничения обсуждаются в ряде стран Азии (в т.ч. Япония). Ряд стран Европы и США столкнутся с перегрузкой медицинской системы. Стремительный рост госпитализаций в США и ряде стран Европы указывает на новые ограничения.

Тренды:

😊 сокращение новых случаев: Бельгия, Франция, Нидерланды;

☹️ рост новых случаев: США, Польша, Италия, Россия, Румыния;

Суточный прирост выявленных случаев COVID-19 в России составил 21.6 тыс. случаев, общее количество случаев 1.859 млн. В Москве рос до 5997 новых случаев и 1426 госпитализаций. По России без Москвы количество новых случаев –новый рекорд 15.61 тыс. – пока уверенный рост. Летальные исходы на новом максимуме, доля положительных тестов вблизи 4%.

Среднее количество новых случаев в мире продолжает расти, в основном за счет США. Летальные исходы на максимумах, дневной прирост превысил 10 тыс. Индия пока стабильна, но в азиатских странах скорее развивается негативно. Европа по приросту новых случаев продолжает притормаживать, но количество госпитализаций и смертность растут. Плохо обстоят дела в Италии, Австрии и Греции. Италия подошла к весенним рекордам по госпитализациям. Восточная Европа пока выглядит скорее негативно.

В США ситуация продолжает стремительно ухудшаться, средний за неделю дневной прирост уже около 130 тыс. Количество госпитализированных в США за день прибавило 3.4 тыс., а за 7 дней выросло на 13.3 тыс., и превысило 65 тыс., продолжая стремительно ускоряться. Динамика по смертности остается негативной, здесь рекорды еще впереди. Доля положительных тестов в США уже вблизи 9%. В Латинской Америке ситуация несколько ухудшилась, отчасти из-за досчетов в Бразилии, потому пока без серьёзных негативных сигналов.

@truecon

{kind=link}

{kind=link}

#США #инфляция #ставки #экономика #кризис

Инфляция остается за горизонтом

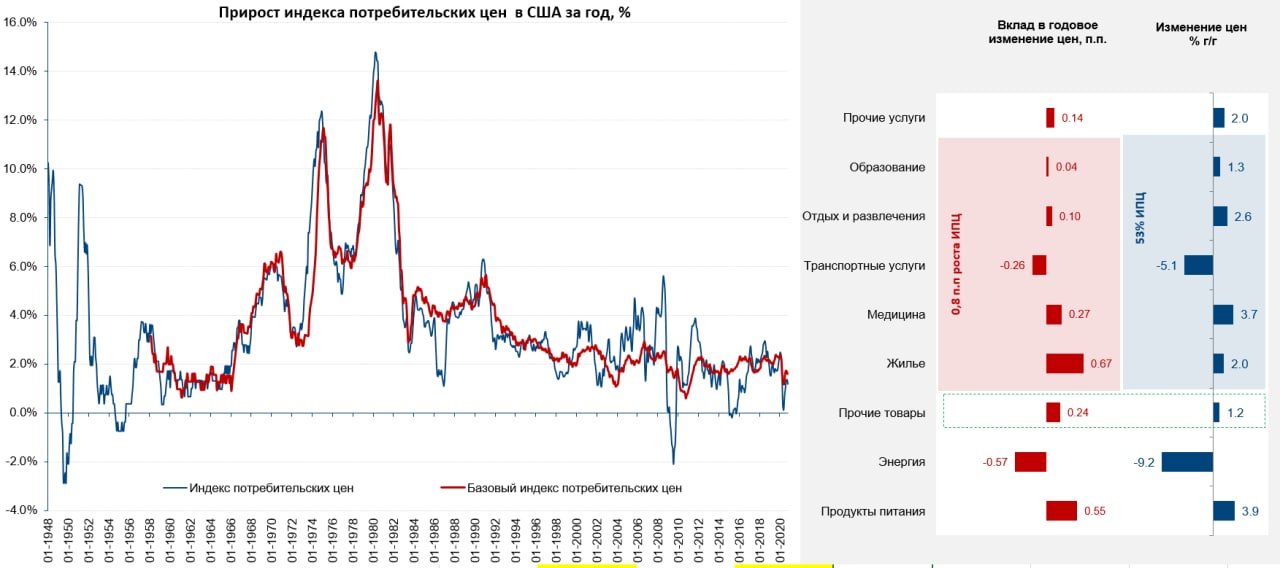

Прирост потребительских цен в США за октябрь был нулевым, базовая инфляция – тоже нулевой месячный прирост цен. Прирост цен за год составил 1.2% г/г, что ниже сентябрьских 1.4% г/г. Без учета энергии и продуктов питания цены выросли на 1.6% г/г, что тоже ниже уровня сентября (1.7% г/г). Цены на энергию снизились за год на 9.3% г/г против 7.7% г/г, а вот продукты питания перестали замедлять темпы роста цен – рост на 3.9% г/г, как и в сентябре. Хотя в целом ситуация, когда рост цен на продукты компенсируется падением цен на энергию сохранилась.

Без учета энергии и продуктов питания цены на товары в США снизились на 0.2% за месяц и выросли на 1.2% г/г. Высокая инфляция остается в секторе медицины 3.7% г/г, но здесь идет замедление роста цен, в сентябре было 4.9% г/г, в июле 6% г/г. В целом пока нет повода говорить о каком-то значимом усилении инфляции в США.

В Китае инфляция упала до 0.5% г/г, причем во многих секторах дефляция (одежда, жилье и товары для дома, транспорт), а розничные цены в Китае вообще ушли в дефляцию -0.3% г/г впервые с 2015 года. В еврозоне потребительские цены – тоже дефляция -0.3% г/г.

@truecon

Инфляция остается за горизонтом

Прирост потребительских цен в США за октябрь был нулевым, базовая инфляция – тоже нулевой месячный прирост цен. Прирост цен за год составил 1.2% г/г, что ниже сентябрьских 1.4% г/г. Без учета энергии и продуктов питания цены выросли на 1.6% г/г, что тоже ниже уровня сентября (1.7% г/г). Цены на энергию снизились за год на 9.3% г/г против 7.7% г/г, а вот продукты питания перестали замедлять темпы роста цен – рост на 3.9% г/г, как и в сентябре. Хотя в целом ситуация, когда рост цен на продукты компенсируется падением цен на энергию сохранилась.

Без учета энергии и продуктов питания цены на товары в США снизились на 0.2% за месяц и выросли на 1.2% г/г. Высокая инфляция остается в секторе медицины 3.7% г/г, но здесь идет замедление роста цен, в сентябре было 4.9% г/г, в июле 6% г/г. В целом пока нет повода говорить о каком-то значимом усилении инфляции в США.

В Китае инфляция упала до 0.5% г/г, причем во многих секторах дефляция (одежда, жилье и товары для дома, транспорт), а розничные цены в Китае вообще ушли в дефляцию -0.3% г/г впервые с 2015 года. В еврозоне потребительские цены – тоже дефляция -0.3% г/г.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Stay at home

В США новые рекорды по выявленным случаям и госпитализациям, в Великобритании резкий скачок новых случаев. Мэр Чикаго рекомендует оставаться дома и ограничить коммуникации, пока добровольно, резкий рост новых случаев в Нью-Йорке. В целом, при текущем развитии процессов, новые ограничения в США – это только вопрос времени, причем ближайшего времени. Италия обновила весенний рекорд по госпитализациям, рост смертности ускоряется.

Тренды:

😊 сокращение новых случаев: Франция, Бельгия, Нидерланды;

☹️ рост новых случаев: США, Италия, Польша, Германия, Россия;

Суточный прирост выявленных случаев COVID-19 в России составил 21.98 тыс. случаев, общее количество случаев 1.88 млн. В Москве 5974 новых случаев и 1458 госпитализаций. По России без Москвы количество новых случаев превысило 16 тыс. и рост уверенно продолжается. Летальные исходы продолжает расти доля положительных тестов остается чуть ниже 4%.

Среднее количество новых случаев в мире продолжает расти за счет ухудшения в США. Смертность сохраняет уверенный тренд на рост. Индия пока стабильна, но в целом по Азии есть динамика к ухудшению. Европа по приросту новых случаев постепенно притормаживает, но динамика остается разнонаправленной. Плохо обстоят дела в Италии, Австрии и Греции, не очень хорошо выглядит и Германия, улучшение – Бельгия, Нидерланды и Чехия.

В США ситуация очень интенсивно ухудшается, более 160 тыс. случаев за день. Главная проблема – это рост госпитализаций, уже 67 тыс. и прирост на 13.7 тыс. в неделю. Динамика по смертности остается негативной, но рост здесь пока не такой интенсивный. Доля положительных тестов в США более 9%. В Латинской Америке ситуация несколько ухудшилась из-за Бразилии, но пока динамика умеренная.

@truecon

Stay at home

В США новые рекорды по выявленным случаям и госпитализациям, в Великобритании резкий скачок новых случаев. Мэр Чикаго рекомендует оставаться дома и ограничить коммуникации, пока добровольно, резкий рост новых случаев в Нью-Йорке. В целом, при текущем развитии процессов, новые ограничения в США – это только вопрос времени, причем ближайшего времени. Италия обновила весенний рекорд по госпитализациям, рост смертности ускоряется.

Тренды:

😊 сокращение новых случаев: Франция, Бельгия, Нидерланды;

☹️ рост новых случаев: США, Италия, Польша, Германия, Россия;

Суточный прирост выявленных случаев COVID-19 в России составил 21.98 тыс. случаев, общее количество случаев 1.88 млн. В Москве 5974 новых случаев и 1458 госпитализаций. По России без Москвы количество новых случаев превысило 16 тыс. и рост уверенно продолжается. Летальные исходы продолжает расти доля положительных тестов остается чуть ниже 4%.

Среднее количество новых случаев в мире продолжает расти за счет ухудшения в США. Смертность сохраняет уверенный тренд на рост. Индия пока стабильна, но в целом по Азии есть динамика к ухудшению. Европа по приросту новых случаев постепенно притормаживает, но динамика остается разнонаправленной. Плохо обстоят дела в Италии, Австрии и Греции, не очень хорошо выглядит и Германия, улучшение – Бельгия, Нидерланды и Чехия.

В США ситуация очень интенсивно ухудшается, более 160 тыс. случаев за день. Главная проблема – это рост госпитализаций, уже 67 тыс. и прирост на 13.7 тыс. в неделю. Динамика по смертности остается негативной, но рост здесь пока не такой интенсивный. Доля положительных тестов в США более 9%. В Латинской Америке ситуация несколько ухудшилась из-за Бразилии, но пока динамика умеренная.

@truecon

{kind=link}

#экономика #США #безработица #Кризис

На тему восстановления рынка труда США

Последние данные по рынку труда США, с одной стороны, достаточно неплохи – рост рабочих мест в октябре был достаточно сильным. В октябре по статистике BLS рынок труда США продолжал степенно восстанавливаться количество рабочих мест выросло на 638 тыс. – чуть меньше сентябрьского роста. При этом частный сектор США создал 906 тыс. рабочих мест. Госсектор в последние два месяца сократил 0.5 млн рабочих мест, но это скорее не сокращение, просто отсутствие сезонного роста в образовании.

Безработица даже упала до 6.9%... но проблема в том, что эти данные не вполне характеризуют ситуацию.

Во-первых, с начала кризиса из состава рабочей силы выпало около 5 млн человек, с позиции формальной статистики они ушли с рынка труда… и перестали зарабатывать доход, но безработными они уже не считаются.

Если смотреть на данные по заявкам на пособие по безработице, то первичные заявки остаются высокими, хоть и снижаются (0.7 млн). Но общее количество на пособии остается существенно выше, чем общее официальное количество безработных: 21.16 млн против 10.6 млн. При этом, до начала кризиса этот гэп между безработными и получающими пособие был наоборот отрицательным и отрицательным очень стабильно (-4 млн). Объективно это так и должно быть – не все безработные имеют право на пособия. А сейчас не просто все официально безработные имеют право на пособие, но и еще +10…+11 млн сверху получают дополнительные пособия по безработице. Они не входят в состав показателя безработицы и значительная их часть формально в составе статистики занятых.

И, если формально сейчас в США примерно на 5 млн больше безработных, чем до кризиса, то реально, чтобы вернуться к прежнему уровню занятости нужно «вернуть» к полноценной деятельности 18-20 млн (2-3 млн уже скорее не вернется потому как ушли на пенсию). И, даже оптимистично, это несколько лет на бюджетной «подпитке» (пособия, выплаты, субсидии, заморозки выселения и т.п.), это уже не говоря о том, что определенные изменения уже скорее всего необратимы и вовсе.

@truecon

На тему восстановления рынка труда США

Последние данные по рынку труда США, с одной стороны, достаточно неплохи – рост рабочих мест в октябре был достаточно сильным. В октябре по статистике BLS рынок труда США продолжал степенно восстанавливаться количество рабочих мест выросло на 638 тыс. – чуть меньше сентябрьского роста. При этом частный сектор США создал 906 тыс. рабочих мест. Госсектор в последние два месяца сократил 0.5 млн рабочих мест, но это скорее не сокращение, просто отсутствие сезонного роста в образовании.

Безработица даже упала до 6.9%... но проблема в том, что эти данные не вполне характеризуют ситуацию.

Во-первых, с начала кризиса из состава рабочей силы выпало около 5 млн человек, с позиции формальной статистики они ушли с рынка труда… и перестали зарабатывать доход, но безработными они уже не считаются.

Если смотреть на данные по заявкам на пособие по безработице, то первичные заявки остаются высокими, хоть и снижаются (0.7 млн). Но общее количество на пособии остается существенно выше, чем общее официальное количество безработных: 21.16 млн против 10.6 млн. При этом, до начала кризиса этот гэп между безработными и получающими пособие был наоборот отрицательным и отрицательным очень стабильно (-4 млн). Объективно это так и должно быть – не все безработные имеют право на пособия. А сейчас не просто все официально безработные имеют право на пособие, но и еще +10…+11 млн сверху получают дополнительные пособия по безработице. Они не входят в состав показателя безработицы и значительная их часть формально в составе статистики занятых.

И, если формально сейчас в США примерно на 5 млн больше безработных, чем до кризиса, то реально, чтобы вернуться к прежнему уровню занятости нужно «вернуть» к полноценной деятельности 18-20 млн (2-3 млн уже скорее не вернется потому как ушли на пенсию). И, даже оптимистично, это несколько лет на бюджетной «подпитке» (пособия, выплаты, субсидии, заморозки выселения и т.п.), это уже не говоря о том, что определенные изменения уже скорее всего необратимы и вовсе.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

США идет на рекорды

В Европе по основным странам падение посещений заведений торговли 20-50%. Акценты окончательно смещаются в Америку. По мере приближения США к 200 тыс. случаев в день и роста госпитализированных отдельные штаты вводят ограничения. Власти Нью-Йорка говорят о возможности закрытия школ уже в понедельник, ограничена работа ресторанов и спортзалов после 22:00. Гонконг ужесточает ограничения. Россия – новый максимум новых случаев.

Тренды:

😊 сокращение новых случаев: Франция, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Италия, Германия, Польша, Россия;

Суточный прирост выявленных случаев COVID-19 в России поставил новый рекорд 22.7 тыс. случаев, общее количество случаев 1.9 млн. В Москве 6427 новых случаев и 1480 госпитализаций. По России без Москвы количество новых случаев составило 16.3 тыс. и рост уверенно продолжается. Смертность растет, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире ставят новые рекорды, основной рост – это США. Смертность сохраняет уверенный тренд на рост. Индия пока стабильна, Азия немного прибавляет. Европа по приросту новых случаев продолжает притормаживать. Снова ухудшилась динамика в Великобритании, рост новых случаев в Италии, Австрии, Германии. Пока плохой остается ситуация в Восточной Европе. Но в целом импульс роста уже не тот.

В США ситуация очень интенсивно ухудшается, уже 190 тыс. новых случаев за день. Госпитализации продолжают расти и ставят рекорд за рекордом. Количество летальных исходов уже вблизи летних максимумов. Практически каждый десятый тест положительный. В Латинской Америке ситуация все-таки начала ухудшаться, в первую очередь из-за роста в Бразилии, но пока динамика умеренная.

@truecon

США идет на рекорды

В Европе по основным странам падение посещений заведений торговли 20-50%. Акценты окончательно смещаются в Америку. По мере приближения США к 200 тыс. случаев в день и роста госпитализированных отдельные штаты вводят ограничения. Власти Нью-Йорка говорят о возможности закрытия школ уже в понедельник, ограничена работа ресторанов и спортзалов после 22:00. Гонконг ужесточает ограничения. Россия – новый максимум новых случаев.

Тренды:

😊 сокращение новых случаев: Франция, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Италия, Германия, Польша, Россия;

Суточный прирост выявленных случаев COVID-19 в России поставил новый рекорд 22.7 тыс. случаев, общее количество случаев 1.9 млн. В Москве 6427 новых случаев и 1480 госпитализаций. По России без Москвы количество новых случаев составило 16.3 тыс. и рост уверенно продолжается. Смертность растет, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире ставят новые рекорды, основной рост – это США. Смертность сохраняет уверенный тренд на рост. Индия пока стабильна, Азия немного прибавляет. Европа по приросту новых случаев продолжает притормаживать. Снова ухудшилась динамика в Великобритании, рост новых случаев в Италии, Австрии, Германии. Пока плохой остается ситуация в Восточной Европе. Но в целом импульс роста уже не тот.

В США ситуация очень интенсивно ухудшается, уже 190 тыс. новых случаев за день. Госпитализации продолжают расти и ставят рекорд за рекордом. Количество летальных исходов уже вблизи летних максимумов. Практически каждый десятый тест положительный. В Латинской Америке ситуация все-таки начала ухудшаться, в первую очередь из-за роста в Бразилии, но пока динамика умеренная.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Затишье в выходные

В выходные, как всегда, идет сокращение новых случаев, т.к. не все публикуют данные, но впервые за несколько недель сократилось среднее за 7 дней количеств новых случаев. В США отдельные штаты продолжают вводить различные ограничения. После того, как не удалось остановить ситуацию мягкими мерами, в локдаун ушла Австрия.

Тренды:

😊 сокращение новых случаев: Франция, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Италия, Германия, Польша, Россия;

Суточный прирост выявленных случаев COVID-19 в России 22.57 тыс. случаев, общее количество случаев 1.926 млн. В Москве 6271 новых случаев. По России без Москвы количество новых случаев составило 16.3 тыс. и рост продолжается. Летальные исходы продолжает расти, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире притормозили, основным источником роста остается США. Смертность продолжает увеличиваться. Индия пока стабильна, Индонезия, Иран и Иордания демонстрируют негативное развитие ситуации. Ситуация в Европе постепенно стабилизируется. Германии и Великобритании пока позитива добиться не удается, сложной остается ситуация в Италии, Австрии и Греции, а также ряде стран Восточной Европы. После достижения максимумов госпитализаций в Италии резко выросла смертность.

В США количество случаев за день сократилось, но это эффект выходного дня, среднее за 7 дней растет и уже вдвое выше предыдущего пика. Количество госпитализированных выросло до нового рекорда вблизи 70 тыс., смертность на уровне летних максимумов, каждый десятый тест положительный. Ухудшается ситуация в Бразилии, Мексике и Канаде.

@truecon

Затишье в выходные

В выходные, как всегда, идет сокращение новых случаев, т.к. не все публикуют данные, но впервые за несколько недель сократилось среднее за 7 дней количеств новых случаев. В США отдельные штаты продолжают вводить различные ограничения. После того, как не удалось остановить ситуацию мягкими мерами, в локдаун ушла Австрия.

Тренды:

😊 сокращение новых случаев: Франция, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Италия, Германия, Польша, Россия;

Суточный прирост выявленных случаев COVID-19 в России 22.57 тыс. случаев, общее количество случаев 1.926 млн. В Москве 6271 новых случаев. По России без Москвы количество новых случаев составило 16.3 тыс. и рост продолжается. Летальные исходы продолжает расти, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире притормозили, основным источником роста остается США. Смертность продолжает увеличиваться. Индия пока стабильна, Индонезия, Иран и Иордания демонстрируют негативное развитие ситуации. Ситуация в Европе постепенно стабилизируется. Германии и Великобритании пока позитива добиться не удается, сложной остается ситуация в Италии, Австрии и Греции, а также ряде стран Восточной Европы. После достижения максимумов госпитализаций в Италии резко выросла смертность.

В США количество случаев за день сократилось, но это эффект выходного дня, среднее за 7 дней растет и уже вдвое выше предыдущего пика. Количество госпитализированных выросло до нового рекорда вблизи 70 тыс., смертность на уровне летних максимумов, каждый десятый тест положительный. Ухудшается ситуация в Бразилии, Мексике и Канаде.

@truecon

#COVID19 #вирус #Россия #мир

Основные тенденции сохраняются

В Бурятии пошли на двухнедельный локдаун с 16 ноября. Германия рассматривает дополнительные ограничения, готовясь к длительной борьбе. Австрия задумалась о тотальном тестировании, Б.Джонсон ушел на самоизоляцию. Мичиган – частичный трехнедельный локдаун, штат Вашингтон ввел дополнительные ограничения, Нью-Йорк пока воздержался от закрытия школ. Рынки ждут новых объявлений о вакцинах.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Великобритания, Италия, Иран;

Суточный прирост выявленных случаев COVID-19 в России 22.78 тыс. случаев, общее количество случаев 1.949 млн. В Москве 6360 новых случаев, в Санкт-Петербурге впервые более 2 тыс. в день. По России без Москвы количество новых случаев составило 16.4 тыс. рост продолжается, но замедлился. Летальные исходы продолжает расти, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире притормозили, улучшение в Европе компенсируется ухудшением в Америке. Динамика смертности пока остается негативной. Сокращение новых случаев в Индии возобновилось, но это компенсируется ухудшением в Иране, Индонезии и ряде других стран. Ситуация в Европе продолжает стабилизироваться, но ряд стран остается под давлением, а прирост новых случаев все еще очень высок. Во многих странах рост новых случаев прекратился, но сокращения пока нет. Большие проблемы в Италии, где количество госпитализаций ставит новые и новые рекорды.

В США среднее за 7 дней растет и преодолело уровни в 150 тыс. новых случаев в день. Количество госпитализированных выросло до 70 тыс. (в первые 2 пика было 60 тыс.) и растет, смертность на уровне летних максимумов и растет, каждый десятый тест положительный. Негатив в Бразилии, Мексике и Канаде.

@truecon

Основные тенденции сохраняются

В Бурятии пошли на двухнедельный локдаун с 16 ноября. Германия рассматривает дополнительные ограничения, готовясь к длительной борьбе. Австрия задумалась о тотальном тестировании, Б.Джонсон ушел на самоизоляцию. Мичиган – частичный трехнедельный локдаун, штат Вашингтон ввел дополнительные ограничения, Нью-Йорк пока воздержался от закрытия школ. Рынки ждут новых объявлений о вакцинах.

Тренды:

😊 сокращение новых случаев: Франция, Индия, Бельгия, Чехия;

☹️ рост новых случаев: США, Бразилия, Великобритания, Италия, Иран;

Суточный прирост выявленных случаев COVID-19 в России 22.78 тыс. случаев, общее количество случаев 1.949 млн. В Москве 6360 новых случаев, в Санкт-Петербурге впервые более 2 тыс. в день. По России без Москвы количество новых случаев составило 16.4 тыс. рост продолжается, но замедлился. Летальные исходы продолжает расти, доля положительных тестов остается чуть ниже 4%.

Новые случаи в мире притормозили, улучшение в Европе компенсируется ухудшением в Америке. Динамика смертности пока остается негативной. Сокращение новых случаев в Индии возобновилось, но это компенсируется ухудшением в Иране, Индонезии и ряде других стран. Ситуация в Европе продолжает стабилизироваться, но ряд стран остается под давлением, а прирост новых случаев все еще очень высок. Во многих странах рост новых случаев прекратился, но сокращения пока нет. Большие проблемы в Италии, где количество госпитализаций ставит новые и новые рекорды.

В США среднее за 7 дней растет и преодолело уровни в 150 тыс. новых случаев в день. Количество госпитализированных выросло до 70 тыс. (в первые 2 пика было 60 тыс.) и растет, смертность на уровне летних максимумов и растет, каждый десятый тест положительный. Негатив в Бразилии, Мексике и Канаде.

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

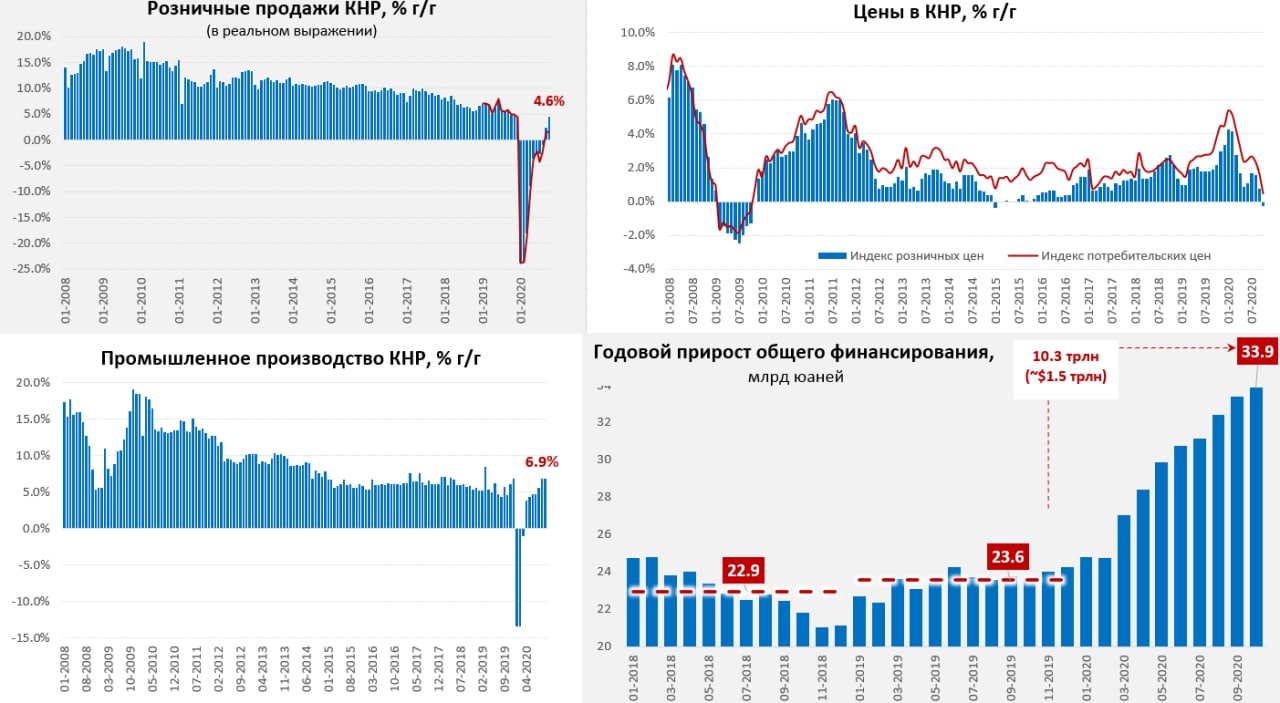

Китай: рост долга, дефляция и продолжение(?) восстановления экономики

Рост производства в Китае за октябрь остался на уровне 6.9% г/г, в целом рост достаточно широкий по большинству секторов, но все же месячный прирост притормозил относительно последних нескольких месяцев. С инвестициями ситуация не очень понятна, прирост опубликованный и расчетный сильно расходятся, но в обрабатывающей промышленности пока все не очень хорошо даже по официальными приростам (-5.3% ). Розничные продажи в Китае ускорили восстановление до 4.3% г/г, но т.к. дефлятор розничных продаж ушел в дефляцию (-0.3% г/г), то тост реальных продаж ускорился еще сильнее и составил 4.6% г/г. Но и с розницей данные официальных приростов (+4.3% г/г) и изменения номиналов (+1.2% г/г) не сошлись, причем разница в этот раз достаточно существенная, чтобы обратить на нее внимание. Расхождения здесь начались с марта, но до октября хотя бы динамика была однонаправленной, а сейчас расчетный показатель замедлил рост, а официальный прирост ускорился и где здесь правда - вопрос открытый.

Инфляция в Китае резко снизилась и ситуация движется в дефляцию, потребительские цены выросли на 0.5% г/г, розничные упали на 0.3% г/г, цены производителей второй остаются в состоянии дефляции -2.1% г/г, как и в сентябре. Причем в секторе потребтоваров цены производителей скорее усилили негативную динамику (-0.5% г/г).

Основные драйверы поддержки в секторе долгового финансирования, дополнительный (по сравнению с приростом прошлого года) прирост общего финансирования составил около 10.3 трлн юаней, или $1.5 трлн. (~10% ВВП). При этом, очевидно, что государство активно национализирует проблемы, прирост объема рынка гособлигаций за первые три квартала (6.8 трлн юаней) вдвое больше дефицита бюджета (3.4 трлн юаней).

P.S.: Неоднозначное отношение к интерпретации текущей китайской статистики, с одной стороны рост производства и внешней торговли, с другой - не вполне понятна ситуация с внутренними инвестициями и торговлей...

@truecon

Китай: рост долга, дефляция и продолжение(?) восстановления экономики

Рост производства в Китае за октябрь остался на уровне 6.9% г/г, в целом рост достаточно широкий по большинству секторов, но все же месячный прирост притормозил относительно последних нескольких месяцев. С инвестициями ситуация не очень понятна, прирост опубликованный и расчетный сильно расходятся, но в обрабатывающей промышленности пока все не очень хорошо даже по официальными приростам (-5.3% ). Розничные продажи в Китае ускорили восстановление до 4.3% г/г, но т.к. дефлятор розничных продаж ушел в дефляцию (-0.3% г/г), то тост реальных продаж ускорился еще сильнее и составил 4.6% г/г. Но и с розницей данные официальных приростов (+4.3% г/г) и изменения номиналов (+1.2% г/г) не сошлись, причем разница в этот раз достаточно существенная, чтобы обратить на нее внимание. Расхождения здесь начались с марта, но до октября хотя бы динамика была однонаправленной, а сейчас расчетный показатель замедлил рост, а официальный прирост ускорился и где здесь правда - вопрос открытый.

Инфляция в Китае резко снизилась и ситуация движется в дефляцию, потребительские цены выросли на 0.5% г/г, розничные упали на 0.3% г/г, цены производителей второй остаются в состоянии дефляции -2.1% г/г, как и в сентябре. Причем в секторе потребтоваров цены производителей скорее усилили негативную динамику (-0.5% г/г).

Основные драйверы поддержки в секторе долгового финансирования, дополнительный (по сравнению с приростом прошлого года) прирост общего финансирования составил около 10.3 трлн юаней, или $1.5 трлн. (~10% ВВП). При этом, очевидно, что государство активно национализирует проблемы, прирост объема рынка гособлигаций за первые три квартала (6.8 трлн юаней) вдвое больше дефицита бюджета (3.4 трлн юаней).

P.S.: Неоднозначное отношение к интерпретации текущей китайской статистики, с одной стороны рост производства и внешней торговли, с другой - не вполне понятна ситуация с внутренними инвестициями и торговлей...

@truecon

{kind=link}