#Кризис #рубль #БанкРоссии #бюджет #банки #ставка

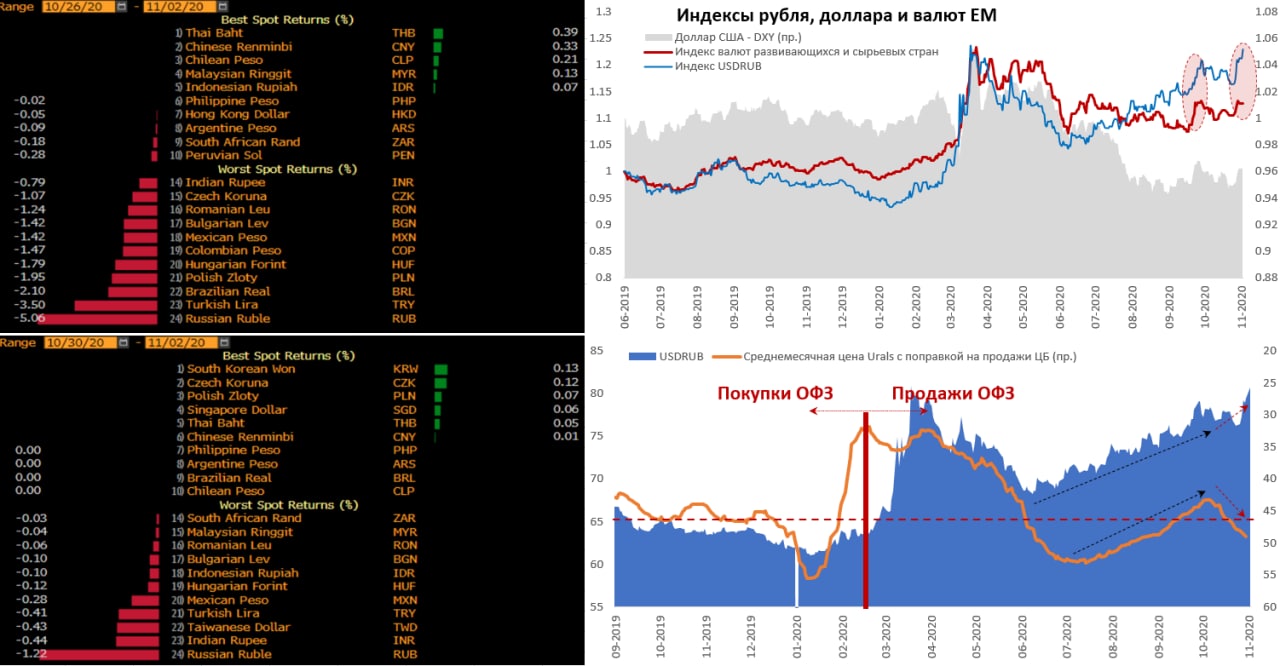

Рублю немного поплохело…

Судя по динамике длинных ОФЗ и CDS, а также по динамике валют ЕМ (Турция, Индия, Мексика, Бар) нерезиденты в этом процессе участвуют, но все же рубль сильно хуже остальных, потому не только они. Если учитывать, что навстречу рынку на ~10 млрд руб. продает валюту ЦБ, то столь сильный отрыв рубля от остальных указывает на наличие интенсивного внутреннего спроса на валюту в преддверии выборов в США. По характеру изменений выше 80 по доллару просто «вынесли», в ближайшие дни (выборы в США + выходные в РФ) все будет активно …

Очевидно, что сейчас расхождение и с нефтью (с поправкой на продажи ЦБ) и валютами ЕМ, но если «физиков» с их кэшем все-таки затянет в эту игру – качели еще впереди...

P.S.: если население не втянется - то достаточно быстро все скорректируется

@truecon

Рублю немного поплохело…

Судя по динамике длинных ОФЗ и CDS, а также по динамике валют ЕМ (Турция, Индия, Мексика, Бар) нерезиденты в этом процессе участвуют, но все же рубль сильно хуже остальных, потому не только они. Если учитывать, что навстречу рынку на ~10 млрд руб. продает валюту ЦБ, то столь сильный отрыв рубля от остальных указывает на наличие интенсивного внутреннего спроса на валюту в преддверии выборов в США. По характеру изменений выше 80 по доллару просто «вынесли», в ближайшие дни (выборы в США + выходные в РФ) все будет активно …

Очевидно, что сейчас расхождение и с нефтью (с поправкой на продажи ЦБ) и валютами ЕМ, но если «физиков» с их кэшем все-таки затянет в эту игру – качели еще впереди...

P.S.: если население не втянется - то достаточно быстро все скорректируется

@truecon

{kind=link}

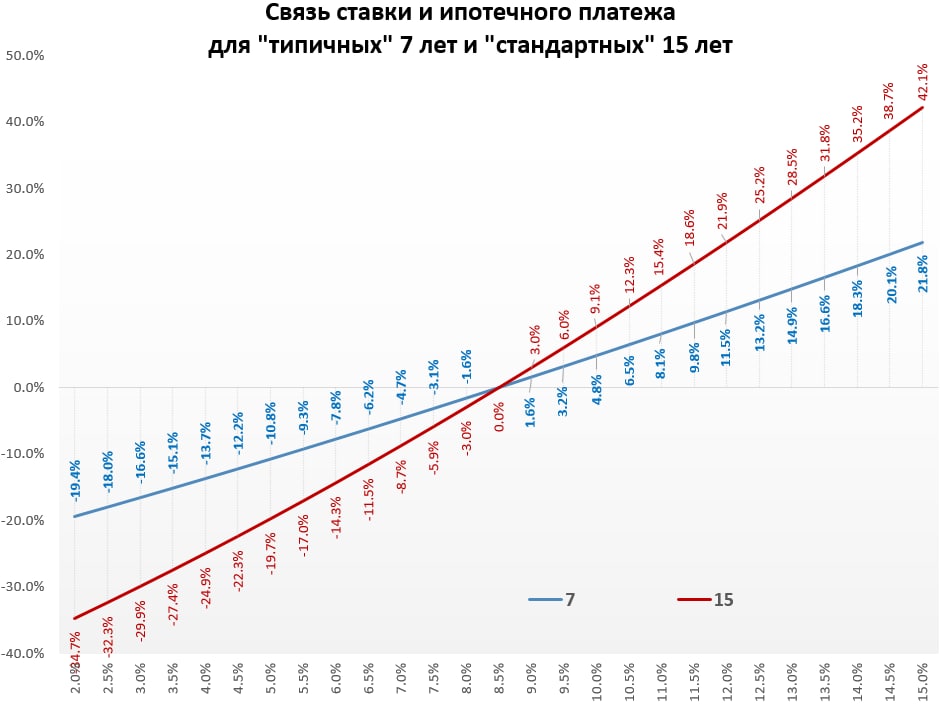

#БанкРоссии #ставка #ипотека #экономика #банки #недвижимость #Россия

Между ценой и ставкой

В последние месяцы о буме на рынке первичной недвижимости в связи с субсидируемой ставкой сказано многое. РБК на неделе подсчитал, что, несмотря на рост цен, снижение ставок компенсирует рост цен первички с начала года. На самом деле ситуация не так однозначна, если учитывать тот факт, что в среднем ипотеку у нас берут на 15 лет, а выплачивают за 7 лет. Это сильно смещает баланс между значимостью цены и ставки по ипотеке. К примеру: при «типичной» ипотеке на 7 лет снижение ставки на 1% равнозначно снижению цены на ~3%, а при ипотеке на 15 лет – равноценно снижению цены на ~6%.

При этом, ставка может быть в перспективе понижена через рефинансирование (но не повышена), в то время как цена покупки фиксирована в момент покупки и уже не изменится для самого покупателя - это перевешивает баланс также в пользу значимости цены, а не ставки. Поэтому, чем короче «ожидаемый» срок погашения ипотеки, тем менее значима ставка и тем более важна цена.

Если за основу брать данные индекса цен на московскую недвижимость Мосбиржи/ДомКлик – то цены на квадратный метр в Москве в номинале выросли на 6.7% г/г (2.7% г/г в реальном выражении). Но весь рост фактически прошел за последние несколько месяцев, после запуска льготной ипотеки и выхода из карантинов, до этого реальные цены стагнировали. Несмотря на рост цен, пока ипотечный платеж в реальном выражении достаточно низкий, но номинальный платеж по «типичной» 7-милетней ипотеке уже у максимумов 2019 года.

К чему это – считайте и еще раз считайте… выбор между вторичкой под 8.5% и первичкой под 6-6.5% на самом может быть далеко не в пользу первички, цены на которую в значительной части районов Москвы уже выше, чем вторички (и это без учета издержек на ремонт и потерь процентных/рентных доходов в период строительства)…

@truecon

Между ценой и ставкой

В последние месяцы о буме на рынке первичной недвижимости в связи с субсидируемой ставкой сказано многое. РБК на неделе подсчитал, что, несмотря на рост цен, снижение ставок компенсирует рост цен первички с начала года. На самом деле ситуация не так однозначна, если учитывать тот факт, что в среднем ипотеку у нас берут на 15 лет, а выплачивают за 7 лет. Это сильно смещает баланс между значимостью цены и ставки по ипотеке. К примеру: при «типичной» ипотеке на 7 лет снижение ставки на 1% равнозначно снижению цены на ~3%, а при ипотеке на 15 лет – равноценно снижению цены на ~6%.

При этом, ставка может быть в перспективе понижена через рефинансирование (но не повышена), в то время как цена покупки фиксирована в момент покупки и уже не изменится для самого покупателя - это перевешивает баланс также в пользу значимости цены, а не ставки. Поэтому, чем короче «ожидаемый» срок погашения ипотеки, тем менее значима ставка и тем более важна цена.

Если за основу брать данные индекса цен на московскую недвижимость Мосбиржи/ДомКлик – то цены на квадратный метр в Москве в номинале выросли на 6.7% г/г (2.7% г/г в реальном выражении). Но весь рост фактически прошел за последние несколько месяцев, после запуска льготной ипотеки и выхода из карантинов, до этого реальные цены стагнировали. Несмотря на рост цен, пока ипотечный платеж в реальном выражении достаточно низкий, но номинальный платеж по «типичной» 7-милетней ипотеке уже у максимумов 2019 года.

К чему это – считайте и еще раз считайте… выбор между вторичкой под 8.5% и первичкой под 6-6.5% на самом может быть далеко не в пользу первички, цены на которую в значительной части районов Москвы уже выше, чем вторички (и это без учета издержек на ремонт и потерь процентных/рентных доходов в период строительства)…

@truecon

{kind=link}

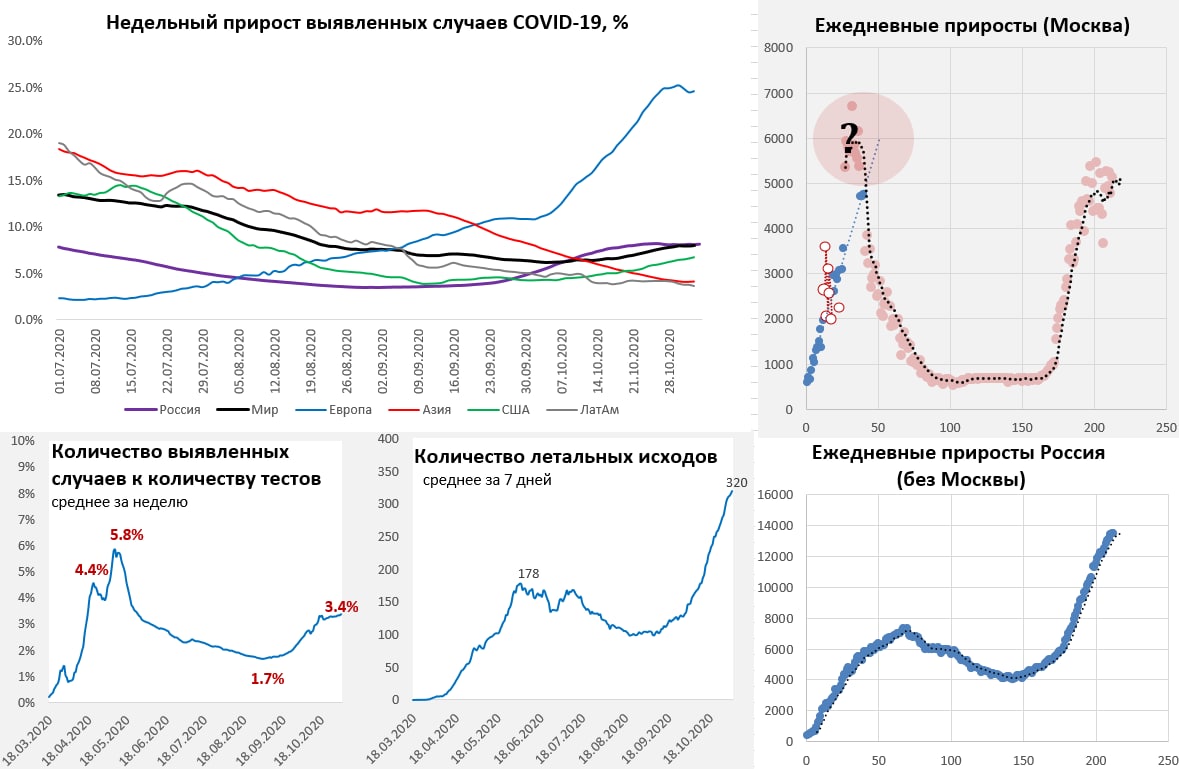

#COVID19 #вирус #Россия #мир

Словакия в выходные протестировала 2/3 населения экспресс тестами, А.Меркель просит соблюдать ограничения. Италия сопротивляется локдауну и вводит частичные ограничения, но уже вышла на второе место в Европе. В США выборы…

Тренды:

😊 сокращение новых случаев: Индия, Аргентина, Бразилия;

☹️ рост новых случаев: США, Италия, Польша, Франция, Германия, Испания, Швейцария;

Суточный прирост выявленных случаев COVID-19 в России составил 18.65 тыс. случаев, общее количество случаев 1.674 млн. Москва выдала 5150 новых случаев и 1355 госпитализированных, пока медицина здесь справляется. По России без Москвы количество новых случаев поставило новый рекорд 13.5 тыс. во многих регионах ситуация сложная. Количество летальных исходов растет.

Количество новых случаев в мире продолжает расти, среднее за 7 дней количество новых случаев подошло к полумиллиону. В Индии ситуация улучшается, продолжается улучшение в Ирландии. Западная Европа выдает новые максимумы, но темпы роста новых случаев притормозили. Франция поставила новый рекорд, прервав нормализацию. В Швейцарии новые рекорды и резкий рост смертности. Нидерланды, Великобритания, Чехия – притормаживают. Италия, Германия, Австрия и Греция продолжают рост. Смертность растет опережающими темпами.

В США продолжается уверенный рост, но рекорды впереди. Количество госпитализированных в США постепенно растет, пока запас здесь еще есть, смертность начинает увеличиваться. Доля положительных тестов растет. В Латинской Америке ситуация ровная.

@truecon

Словакия в выходные протестировала 2/3 населения экспресс тестами, А.Меркель просит соблюдать ограничения. Италия сопротивляется локдауну и вводит частичные ограничения, но уже вышла на второе место в Европе. В США выборы…

Тренды:

😊 сокращение новых случаев: Индия, Аргентина, Бразилия;

☹️ рост новых случаев: США, Италия, Польша, Франция, Германия, Испания, Швейцария;

Суточный прирост выявленных случаев COVID-19 в России составил 18.65 тыс. случаев, общее количество случаев 1.674 млн. Москва выдала 5150 новых случаев и 1355 госпитализированных, пока медицина здесь справляется. По России без Москвы количество новых случаев поставило новый рекорд 13.5 тыс. во многих регионах ситуация сложная. Количество летальных исходов растет.

Количество новых случаев в мире продолжает расти, среднее за 7 дней количество новых случаев подошло к полумиллиону. В Индии ситуация улучшается, продолжается улучшение в Ирландии. Западная Европа выдает новые максимумы, но темпы роста новых случаев притормозили. Франция поставила новый рекорд, прервав нормализацию. В Швейцарии новые рекорды и резкий рост смертности. Нидерланды, Великобритания, Чехия – притормаживают. Италия, Германия, Австрия и Греция продолжают рост. Смертность растет опережающими темпами.

В США продолжается уверенный рост, но рекорды впереди. Количество госпитализированных в США постепенно растет, пока запас здесь еще есть, смертность начинает увеличиваться. Доля положительных тестов растет. В Латинской Америке ситуация ровная.

@truecon

{kind=link}

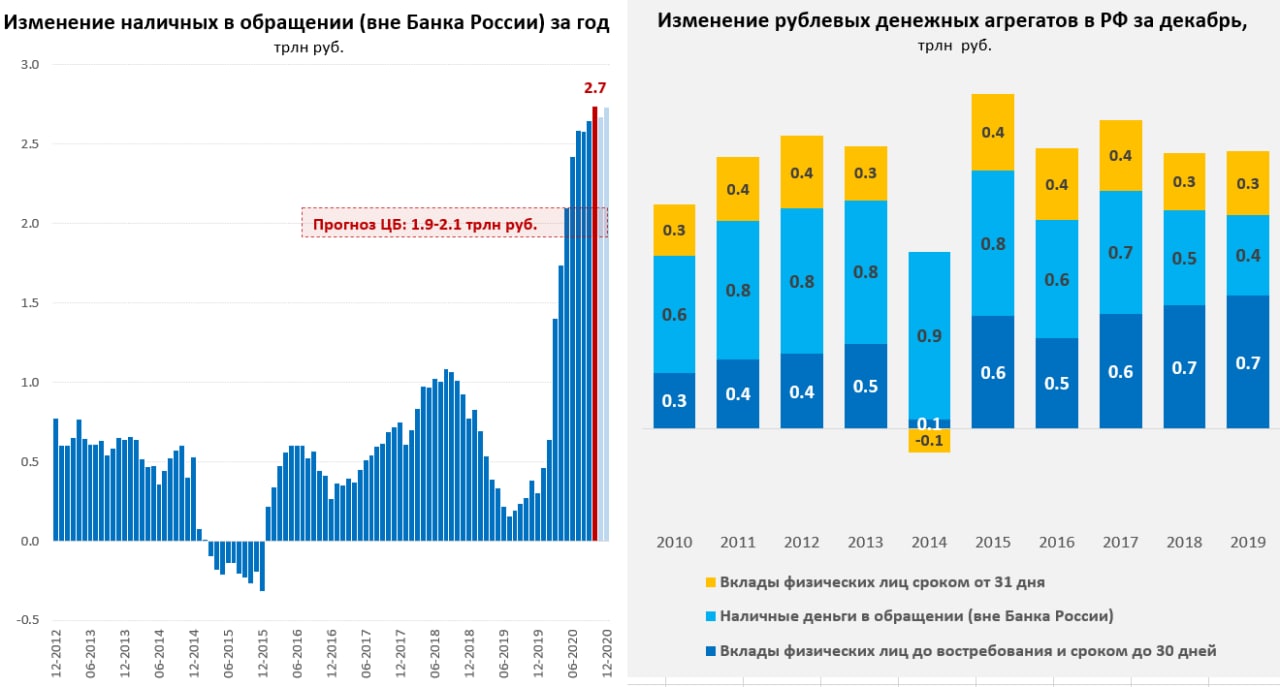

#БанкРоссии #ставка #экономика #банки #Россия #рубль

Недооценка ЦБ может быть чревата волатильностью в декабре

Вчера Банк России опубликовал «Доклад о денежно-кредитной политике» http://cbr.ru/analytics/dkp/ddcp/longread_4_32/page/ . Несколько смутил прогноз по приросту наличных в обращении, он увеличен до 1.9-2.1 трлн руб., что выглядит маловероятным и сильно недооцененным …

«Наличные деньги в обращении. Рост объема наличных денег в обращении замедлился, и начинает постепенно нормализовываться традиционная сезонная динамика. Как и ранее, ожидается, что по мере возвращения экономической деятельности в обычный режим спрос на наличные деньги постепенно приблизится к уровням до пандемии, однако этот процесс будет смещен на 2021 год. В связи с этим прогноз увеличения объема наличных денег в обращении в 2020 г. повышен с 1,4–1,6 до 1,9–2,1 трлн рублей.»

За 9 месяцев года наличные выросли на 2233.5 млрд, т.е. уже больше прогноза Банка России, в октябре ситуация продолжалась, с начала месяца наличные выросли на 50-100 млрд (судя по ликвидности), вопреки сезонному сокращению, т.е. грубо с начала года рост около +2.3 трлн руб. с начала года и рост на ~2.75 – 2.8 руб. относительно октября прошлого года. Но, самое главное, что рост не замедляется. Даже, если считать, что ноябрь даст сезонное сокращение наличных (50-100 млрд руб.), на что намеков пока нет… то «дефицитный» бюджетный декабрь всегда приносит 400-600 млрд руб. наличности в систему.

Асинхронность расходов бюджета в декабре приносит на счета населения и в наличность ежегодно около 1.5 трлн на депозиты, текущие счета и в наличность. Конечно, доля наличности в последние годы немного сокращалась, но вряд ли можно ожидать этого в текущем году. При таком раскладе скорее можно ожидать 2.6-3 трлн руб. прироста наличных за год и это сильно больше 1.9-2.1 трлн руб. Сколько люди из бюджетных ~1.5 трлн руб. решат оставить на счетах, а сколько увести в «кэш», сколько сложить на срочные депозиты в декабре, или пустить в недвижимость - большой вопрос, но, учитывая нынешние тенденции ... в текущем году вряд ли много уйдет в депозиты.

С другой стороны, это говорит о том, что профицит ликвидности на конец года в банковской системе может быть существенно ниже прогноза Банка России (1-1.4 трлн руб.), недооценка этого чревата соответствующей волатильностью на денежном рынке (и не только денежном)… Особенно учитывая то, что Минфин будет забирать депозиты со счетов в одних банках, а возвращаться они будут в другие банки и наличность, т.е. на это будет накладываться структурный дефицит ликвидности, характерный для декабря.

@truecon

Недооценка ЦБ может быть чревата волатильностью в декабре

Вчера Банк России опубликовал «Доклад о денежно-кредитной политике» http://cbr.ru/analytics/dkp/ddcp/longread_4_32/page/ . Несколько смутил прогноз по приросту наличных в обращении, он увеличен до 1.9-2.1 трлн руб., что выглядит маловероятным и сильно недооцененным …

«Наличные деньги в обращении. Рост объема наличных денег в обращении замедлился, и начинает постепенно нормализовываться традиционная сезонная динамика. Как и ранее, ожидается, что по мере возвращения экономической деятельности в обычный режим спрос на наличные деньги постепенно приблизится к уровням до пандемии, однако этот процесс будет смещен на 2021 год. В связи с этим прогноз увеличения объема наличных денег в обращении в 2020 г. повышен с 1,4–1,6 до 1,9–2,1 трлн рублей.»

За 9 месяцев года наличные выросли на 2233.5 млрд, т.е. уже больше прогноза Банка России, в октябре ситуация продолжалась, с начала месяца наличные выросли на 50-100 млрд (судя по ликвидности), вопреки сезонному сокращению, т.е. грубо с начала года рост около +2.3 трлн руб. с начала года и рост на ~2.75 – 2.8 руб. относительно октября прошлого года. Но, самое главное, что рост не замедляется. Даже, если считать, что ноябрь даст сезонное сокращение наличных (50-100 млрд руб.), на что намеков пока нет… то «дефицитный» бюджетный декабрь всегда приносит 400-600 млрд руб. наличности в систему.

Асинхронность расходов бюджета в декабре приносит на счета населения и в наличность ежегодно около 1.5 трлн на депозиты, текущие счета и в наличность. Конечно, доля наличности в последние годы немного сокращалась, но вряд ли можно ожидать этого в текущем году. При таком раскладе скорее можно ожидать 2.6-3 трлн руб. прироста наличных за год и это сильно больше 1.9-2.1 трлн руб. Сколько люди из бюджетных ~1.5 трлн руб. решат оставить на счетах, а сколько увести в «кэш», сколько сложить на срочные депозиты в декабре, или пустить в недвижимость - большой вопрос, но, учитывая нынешние тенденции ... в текущем году вряд ли много уйдет в депозиты.

С другой стороны, это говорит о том, что профицит ликвидности на конец года в банковской системе может быть существенно ниже прогноза Банка России (1-1.4 трлн руб.), недооценка этого чревата соответствующей волатильностью на денежном рынке (и не только денежном)… Особенно учитывая то, что Минфин будет забирать депозиты со счетов в одних банках, а возвращаться они будут в другие банки и наличность, т.е. на это будет накладываться структурный дефицит ликвидности, характерный для декабря.

@truecon

{kind=link}

#SP #USD #ФРС #США #Кризис #экономика

Рынки решили встретить выборы с оптимизмом, продавая госдолг США и откупая обратно рисковые активы. Надежды на «Blue wave», или даже скорее «ну наконец они закончатся» позитивно влияют на отношение к риску. Самое время зафиксировать момент )

И только Джек Ма грустит из-за сорванного китайскими регуляторами рекордного IPO Ant Group

Хороший ресурс по выборам https://www.wsj.com/election-results-2020/

@truecon

Рынки решили встретить выборы с оптимизмом, продавая госдолг США и откупая обратно рисковые активы. Надежды на «Blue wave», или даже скорее «ну наконец они закончатся» позитивно влияют на отношение к риску. Самое время зафиксировать момент )

И только Джек Ма грустит из-за сорванного китайскими регуляторами рекордного IPO Ant Group

Хороший ресурс по выборам https://www.wsj.com/election-results-2020/

@truecon

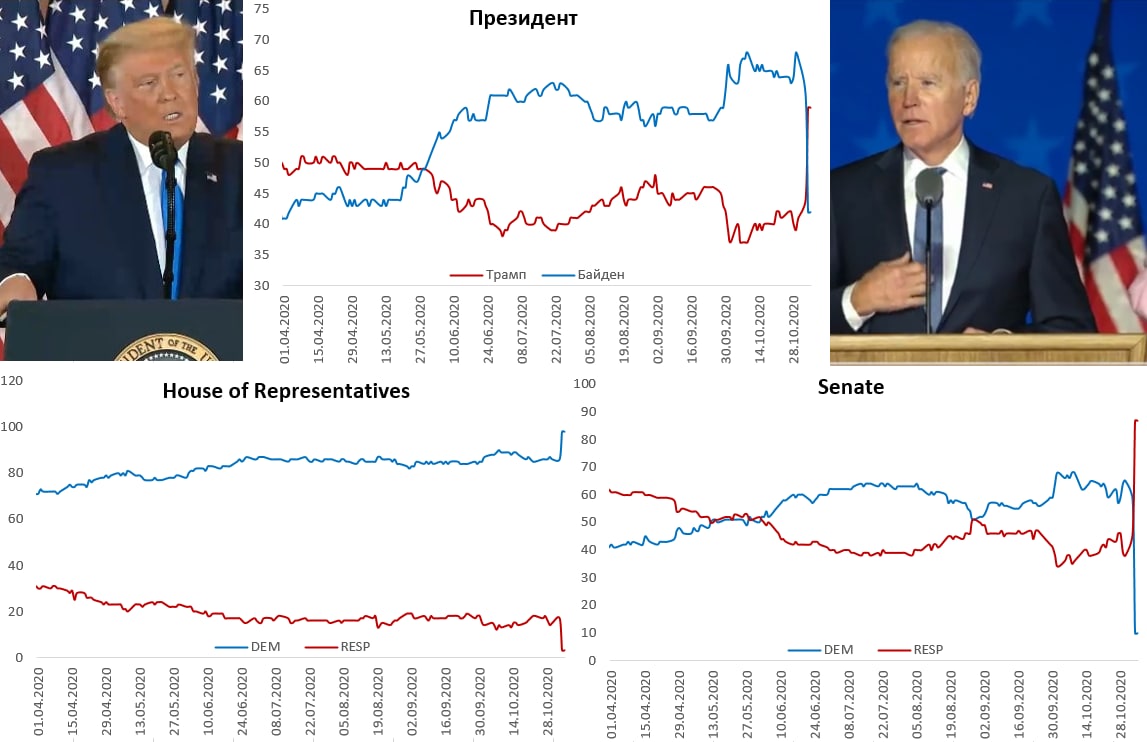

#выборы #США

А говорят дважды в одну воронку не падает… )

Ставки изменились, «молчуны» опять выводят Д.Трампа в лидеры. Если ничего не изменится кардинально – второй срок. «Red Wave» не будет, все пока идет к тому, что останется как есть (Палата за демократами). Оба верят, что выиграли – тягомотина с подсчетом результатов и будут сложности признанием сторонами этих результатов. Но уже точно не будет ни «Red Wave» ни «Blue Wave» … но шоу не закончилось

@truecon

А говорят дважды в одну воронку не падает… )

Ставки изменились, «молчуны» опять выводят Д.Трампа в лидеры. Если ничего не изменится кардинально – второй срок. «Red Wave» не будет, все пока идет к тому, что останется как есть (Палата за демократами). Оба верят, что выиграли – тягомотина с подсчетом результатов и будут сложности признанием сторонами этих результатов. Но уже точно не будет ни «Red Wave» ни «Blue Wave» … но шоу не закончилось

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

У нас новые рекорды, Западная Европа притормаживает

Тренды:

😊 сокращение новых случаев: Бразилия, Аргентина, Индия;

☹️ рост новых случаев: США, Италия, Польша, Германия, Франция, Швейцария, Испания;

Суточный прирост выявленных случаев COVID-19 в России поставил рекорд 19.77 тыс. случаев, общее количество случаев 1.693 млн. Москва выдала осенний рекорд 5826 новых случаев, 1453 госпитализированных. По России без Москвы количество новых случаев – новый рекорд 13.94 тыс. во многих регионах ситуация ухудшается. Количество летальных исходов поставило новый рекорд.

Количество новых случаев в мире продолжает расти. В Индии улучшение уже прекратилось. Европа начинает постепенно притормаживать по количеству новых случаев, но динамика разнонаправленная, растет смертность. Великобритания, Бельгия, Нидерланды и Чехия – сокращение новых случаев. Италия, Польша, Германия, Швейцария, Австрия – пока негативная динамика. Восточная Европа – все плохо.

В США продолжается уверенный рост, до остановки здесь далеко. Количество госпитализированных в США растет и превысило 50 тыс., рекорды были в районе 60 тыс., смертность начинает уверенно расти. Доля положительных тестов в США растет. В Латинской Америке ситуация ровная.

@truecon

У нас новые рекорды, Западная Европа притормаживает

Тренды:

😊 сокращение новых случаев: Бразилия, Аргентина, Индия;

☹️ рост новых случаев: США, Италия, Польша, Германия, Франция, Швейцария, Испания;

Суточный прирост выявленных случаев COVID-19 в России поставил рекорд 19.77 тыс. случаев, общее количество случаев 1.693 млн. Москва выдала осенний рекорд 5826 новых случаев, 1453 госпитализированных. По России без Москвы количество новых случаев – новый рекорд 13.94 тыс. во многих регионах ситуация ухудшается. Количество летальных исходов поставило новый рекорд.

Количество новых случаев в мире продолжает расти. В Индии улучшение уже прекратилось. Европа начинает постепенно притормаживать по количеству новых случаев, но динамика разнонаправленная, растет смертность. Великобритания, Бельгия, Нидерланды и Чехия – сокращение новых случаев. Италия, Польша, Германия, Швейцария, Австрия – пока негативная динамика. Восточная Европа – все плохо.

В США продолжается уверенный рост, до остановки здесь далеко. Количество госпитализированных в США растет и превысило 50 тыс., рекорды были в районе 60 тыс., смертность начинает уверенно расти. Доля положительных тестов в США растет. В Латинской Америке ситуация ровная.

@truecon

{kind=link}

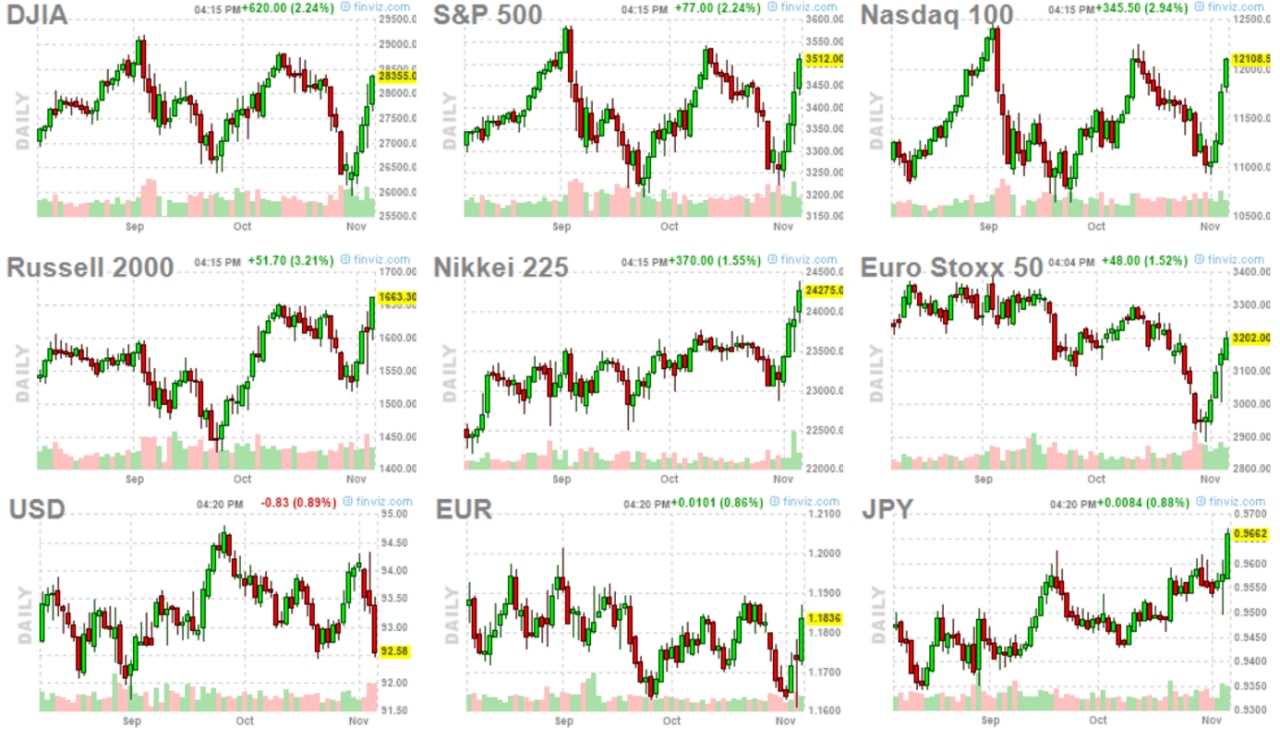

#SP #USD #ФРС #США #Кризис #экономика

Рынки на позитиве после выборов

Некоторые даже в экстазе после выборов в США (даже рубль возвращается к более адекватным уровням), повторить 2016 год Д.Трампу все же не удается, хоть он и близок к этому, но один из лидеров в США по новым случая COVID-19 Висконсин и Мичиган несколькими десятками тысяч голосов решают всю ситуацию не в его пользу. Понятно, что результаты здесь попробуют оспорить (иски уже пошли один за другим), но … рынок не особо пока верит, что это будет успешно и затянется.

Палата представителей – тоже за демократами. Сенат, видимо, пока остается «слонам», но и здесь перевес сократится на 1-2 голоса, на грани опять Мичиган… но найти пару «сочувствующих» нужным законам среди республиканцев все проще. При этом, демократы не получают полной власти и вряд ли в полной мере смогут реализовать свои предвыборные фантазии, получив лишь небольшой перевес на выборах. В текущем раскладе есть и риск того, что совсем не смогут, но скорее всего после бурной торговли о чем-то договорятся.

Из «кэша» побежали в тех.сектор, IT, медицину, финансы (платежные системы) немного в потребительский сектор. Доллар и золото практически не отреагировали, подросла нефть. Активно скупали гособлигации США (отсутствие карт-бланша у демократов), хотя это возможно уже подготовка к заседанию ФРС в четверг… могут быть сигналы на доп. меры поддержки на фоне замедления экономики и пока отсутствия стимулов (особенно после того, как ЕЦБ уже фактически анонсировал новые шаги в декабре).

P.S.: Реакция видится чрезмерно радостной, особенно IT сектору, учитывая, что ряд демократов хотят «демонополизировать» Apple, Facebook, Google и Amazon и Ко … да и сюрпризы пока еще не исключены )

@truecon

Рынки на позитиве после выборов

Некоторые даже в экстазе после выборов в США (даже рубль возвращается к более адекватным уровням), повторить 2016 год Д.Трампу все же не удается, хоть он и близок к этому, но один из лидеров в США по новым случая COVID-19 Висконсин и Мичиган несколькими десятками тысяч голосов решают всю ситуацию не в его пользу. Понятно, что результаты здесь попробуют оспорить (иски уже пошли один за другим), но … рынок не особо пока верит, что это будет успешно и затянется.

Палата представителей – тоже за демократами. Сенат, видимо, пока остается «слонам», но и здесь перевес сократится на 1-2 голоса, на грани опять Мичиган… но найти пару «сочувствующих» нужным законам среди республиканцев все проще. При этом, демократы не получают полной власти и вряд ли в полной мере смогут реализовать свои предвыборные фантазии, получив лишь небольшой перевес на выборах. В текущем раскладе есть и риск того, что совсем не смогут, но скорее всего после бурной торговли о чем-то договорятся.

Из «кэша» побежали в тех.сектор, IT, медицину, финансы (платежные системы) немного в потребительский сектор. Доллар и золото практически не отреагировали, подросла нефть. Активно скупали гособлигации США (отсутствие карт-бланша у демократов), хотя это возможно уже подготовка к заседанию ФРС в четверг… могут быть сигналы на доп. меры поддержки на фоне замедления экономики и пока отсутствия стимулов (особенно после того, как ЕЦБ уже фактически анонсировал новые шаги в декабре).

P.S.: Реакция видится чрезмерно радостной, особенно IT сектору, учитывая, что ряд демократов хотят «демонополизировать» Apple, Facebook, Google и Amazon и Ко … да и сюрпризы пока еще не исключены )

@truecon

{kind=link}

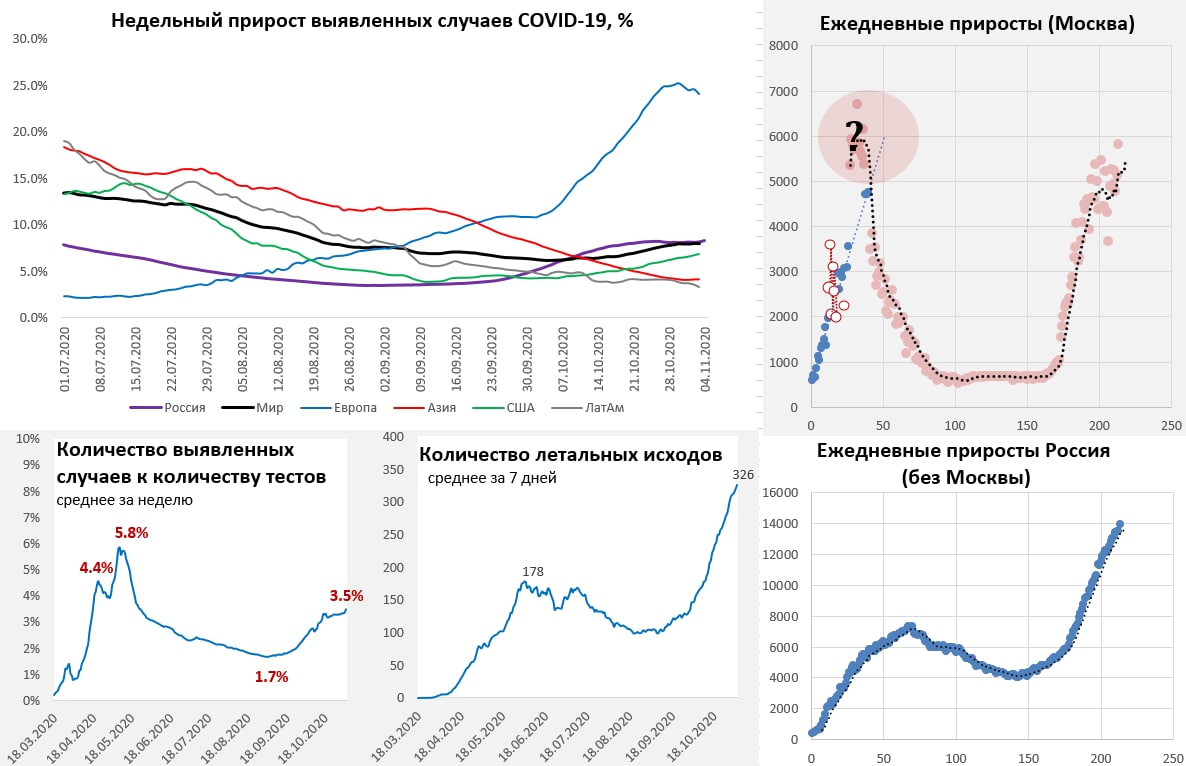

#COVID19 #вирус #Россия #мир

США: 100+

Америка перехватила инициативу, как минимум новые более жесткие ограничения на уровне штатов здесь вполне вероятны, причем уже достаточно скоро.

Тренды:

😊 сокращение новых случаев: Бразилия, Аргентина, Индия;

☹️ рост новых случаев: США, Италия, Польша, Германия, Франция, Испания, Австрия;

Суточный прирост выявленных случаев COVID-19 в России составил 19.4 тыс. случаев, общее количество случаев превысило 1.71 млн. Москва выдала 5255 новых случаев, 1143 госпитализированных. Количество тестов в Москве вторую неделю подряд около 77 тыс. в день, при этом более 6% положительные (рекорд с мая), что никак не говорит о позитивной динамике. По России без Москвы количество новых случаев – новый рекорд 14.15 тыс. во многих регионах ситуация ухудшается. Количество летальных исходов немного сократилось после рекорда.

Количество новых случаев в мире продолжает расти, среднее уверенно перешагнуло отметку в 500 тыс. В Индии ситуация перестала улучшаться, в целом в Азии есть признаки ухудшения. Европа немного притормаживает по приросту новых случаев, хотя движение здесь разноскоростное, резко растет смертность. Бельгия, Нидерланды и Чехия – улучшение. Италия, Польша, Германия, Австрия – продолжают разгоняться. Восточная Европа продолжает ускоряться.

В США количество случаев превысило 100 тыс. в день и продолжает ускоряться. Количество госпитализированных в США тоже ускоряет рост, за последнюю неделю +7 тыс., такими темпами рекорд будет уже через неделю. Рост смертности ускоряется, доля положительных тестов в США растет и превысила 7%. В Латинской Америке ситуация несколько улучшилась.

@truecon

США: 100+

Америка перехватила инициативу, как минимум новые более жесткие ограничения на уровне штатов здесь вполне вероятны, причем уже достаточно скоро.

Тренды:

😊 сокращение новых случаев: Бразилия, Аргентина, Индия;

☹️ рост новых случаев: США, Италия, Польша, Германия, Франция, Испания, Австрия;

Суточный прирост выявленных случаев COVID-19 в России составил 19.4 тыс. случаев, общее количество случаев превысило 1.71 млн. Москва выдала 5255 новых случаев, 1143 госпитализированных. Количество тестов в Москве вторую неделю подряд около 77 тыс. в день, при этом более 6% положительные (рекорд с мая), что никак не говорит о позитивной динамике. По России без Москвы количество новых случаев – новый рекорд 14.15 тыс. во многих регионах ситуация ухудшается. Количество летальных исходов немного сократилось после рекорда.

Количество новых случаев в мире продолжает расти, среднее уверенно перешагнуло отметку в 500 тыс. В Индии ситуация перестала улучшаться, в целом в Азии есть признаки ухудшения. Европа немного притормаживает по приросту новых случаев, хотя движение здесь разноскоростное, резко растет смертность. Бельгия, Нидерланды и Чехия – улучшение. Италия, Польша, Германия, Австрия – продолжают разгоняться. Восточная Европа продолжает ускоряться.

В США количество случаев превысило 100 тыс. в день и продолжает ускоряться. Количество госпитализированных в США тоже ускоряет рост, за последнюю неделю +7 тыс., такими темпами рекорд будет уже через неделю. Рост смертности ускоряется, доля положительных тестов в США растет и превысила 7%. В Латинской Америке ситуация несколько улучшилась.

@truecon

#ФРС #ЕЦБ #BOE #ставка #Кризис #экономика #QE #доллар

Вторая волна … стимулов

После однозначных сигналов ЕЦБ на смягчение политики в декабре (это подтвердил ряд ключевых представителей ЕЦБ), рынки накрывает новая волна… монетарных стимулов. Резервный Банк Австралии снизил ставку до исторического минимума (0.1%) и расширит покупки облигаций на AUD 100 млрд примерно на треть увеличив баланс. Банк Японии готов к дальнейшему смягчению. Сегодня Банк Англии принял решение увеличить скупку бумаг на £150 млрд до £895 млрд, рынок ждал только £100 млрд, также продолжается работа на тему отрицательных ставок (вопрос времени).

Сегодня же состоится заседание ФРС по ставке, фон такой, что только смягчать. На прошлом заседании Дж. Пауэлл указывал, что текущий прогноз по экономике предполагает наличие нового пакета поддержки экономики… но пакета нет, а новая волна (совсем не роста экономики) активно «накрывает» и американскую экономику. У ФРС здесь в общем-то выбор невелик: уже сейчас объявить об умеренном расширении стимулов (не веря в то, что политики смогут договориться о чем-то вменяемом), или подождать до декабрьского заседания (вдруг договорятся). Но даже при таком раскладе уже сегодня ФРС будет готовить рынок к новому стимулу, чтобы вместе с ЕЦБ в декабре добавить газа.

Что недавно говорил главный экономист ФРС Р.Кларида: «…additional support from monetary—and likely fiscal—policy will be needed».

Вопрос не в том будет ли дополнительный стимул ФРС, вопрос: прямо сейчас, или как в случае с ЕЦБ ждать «подарков» под новый год…

P.S.: Я бы не исключал, что уже на этом заседании будут «подарки» от ФРС, в последнее время они быстры на «расправу» )

P.P.S.: Бывший глава ФРБ Нью-Йорка Дадли, похоже, троллит бывших коллег предлагая признать, что "патроны на исходе": "ФРС всегда может сделать что-то большее...Но здесь упускается важный момент...даже если бы ФРС сделала больше - гораздо больше - это не оказало бы дополнительной поддержки экономике..."

@truecon

Вторая волна … стимулов

После однозначных сигналов ЕЦБ на смягчение политики в декабре (это подтвердил ряд ключевых представителей ЕЦБ), рынки накрывает новая волна… монетарных стимулов. Резервный Банк Австралии снизил ставку до исторического минимума (0.1%) и расширит покупки облигаций на AUD 100 млрд примерно на треть увеличив баланс. Банк Японии готов к дальнейшему смягчению. Сегодня Банк Англии принял решение увеличить скупку бумаг на £150 млрд до £895 млрд, рынок ждал только £100 млрд, также продолжается работа на тему отрицательных ставок (вопрос времени).

Сегодня же состоится заседание ФРС по ставке, фон такой, что только смягчать. На прошлом заседании Дж. Пауэлл указывал, что текущий прогноз по экономике предполагает наличие нового пакета поддержки экономики… но пакета нет, а новая волна (совсем не роста экономики) активно «накрывает» и американскую экономику. У ФРС здесь в общем-то выбор невелик: уже сейчас объявить об умеренном расширении стимулов (не веря в то, что политики смогут договориться о чем-то вменяемом), или подождать до декабрьского заседания (вдруг договорятся). Но даже при таком раскладе уже сегодня ФРС будет готовить рынок к новому стимулу, чтобы вместе с ЕЦБ в декабре добавить газа.

Что недавно говорил главный экономист ФРС Р.Кларида: «…additional support from monetary—and likely fiscal—policy will be needed».

Вопрос не в том будет ли дополнительный стимул ФРС, вопрос: прямо сейчас, или как в случае с ЕЦБ ждать «подарков» под новый год…

P.S.: Я бы не исключал, что уже на этом заседании будут «подарки» от ФРС, в последнее время они быстры на «расправу» )

P.P.S.: Бывший глава ФРБ Нью-Йорка Дадли, похоже, троллит бывших коллег предлагая признать, что "патроны на исходе": "ФРС всегда может сделать что-то большее...Но здесь упускается важный момент...даже если бы ФРС сделала больше - гораздо больше - это не оказало бы дополнительной поддержки экономике..."

@truecon

❤1

#SP #USD #ФРС #США #Кризис #экономика

ФРС пока не решилась на изменения и оставила все на паузе

Ставка на прежнем уровне, покупки активов – тоже. Изменения в пресс-релизе минимальны. ФРС готова сделать все необходимое для поддержки экономики. Более интересной была пресс-конференция:

- ФРС всесторонне обсуждала варианты программы покупки облигаций;

- ФРС не обсуждала вопрос сокращения объемов покупки;

- у ФРС не закончились боеприпасы, чтобы помочь экономике: может изменить состав, срок и объемы покупки облигаций, но это будет зависеть от ситуации;

By Bill Dudley: No central bank wants to admit that it’s out of firepower. Unfortunately, the U.S. Federal Reserve is very near that point….

Рынки на этом радостном фоне в экстазе, доллар - в печали

@truecon

ФРС пока не решилась на изменения и оставила все на паузе

Ставка на прежнем уровне, покупки активов – тоже. Изменения в пресс-релизе минимальны. ФРС готова сделать все необходимое для поддержки экономики. Более интересной была пресс-конференция:

- ФРС всесторонне обсуждала варианты программы покупки облигаций;

- ФРС не обсуждала вопрос сокращения объемов покупки;

- у ФРС не закончились боеприпасы, чтобы помочь экономике: может изменить состав, срок и объемы покупки облигаций, но это будет зависеть от ситуации;

By Bill Dudley: No central bank wants to admit that it’s out of firepower. Unfortunately, the U.S. Federal Reserve is very near that point….

Рынки на этом радостном фоне в экстазе, доллар - в печали

@truecon

{kind=link}

#Россия #экономика #налоги

Быть в тренде …

Предложения ВШЭ к бюджету: бежать им некуда можно и налоги повысить (прагматичненько, в тренде последних изменений ... )

UPD.: На данный момент в России не рассматриваются варианты корректировки шкалы НДФЛ и налога на прибыль. Об этом РБК сообщили в Минфине.

https://www.rbc.ru/rbcfreenews/5fa518109a7947ed60261df7?from=newsfeed

@truecon

Быть в тренде …

Предложения ВШЭ к бюджету: бежать им некуда можно и налоги повысить (прагматичненько, в тренде последних изменений ... )

UPD.: На данный момент в России не рассматриваются варианты корректировки шкалы НДФЛ и налога на прибыль. Об этом РБК сообщили в Минфине.

https://www.rbc.ru/rbcfreenews/5fa518109a7947ed60261df7?from=newsfeed

@truecon

{kind=link}

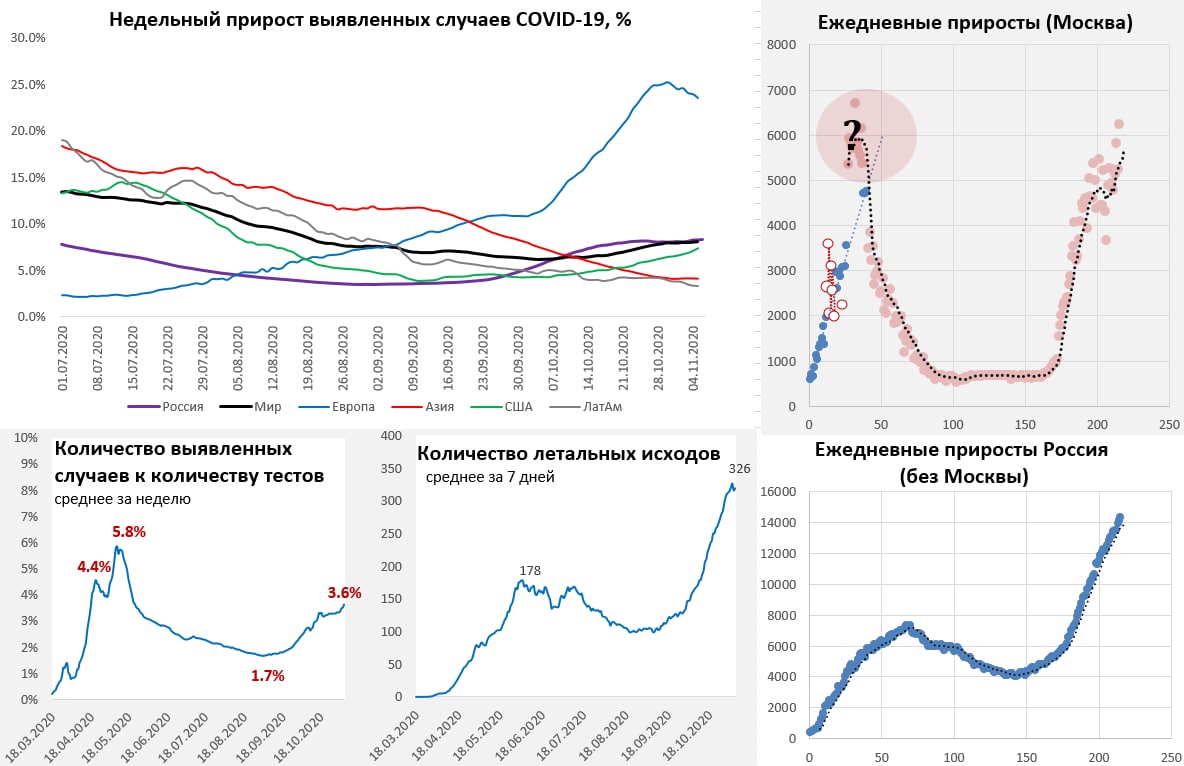

#COVID19 #вирус #Россия #мир

Рекорд за рекордом … Америка летит

Пока в США считают голоса, а рынки в экстазе, вторая волна накрывает по полной программе, уже практически без сомнений будут новые ограничения в США, если не национальном, то на уровне Штатов точно. Греция уходит в локдаун с субботы. Италия – неделя до нового рекорда по госпитализациям, США – тоже неделя. Россия – больше 20 тыс. случаев, СПб – новые ограничения.

Тренды:

😊 сокращение новых случаев: Бразилия, Аргентина, Бельгия;

☹️ рост новых случаев: США, Италия, Польша, Франция, Германия, Австрия;

Суточный прирост выявленных случаев COVID-19 в России поставил новый рекорд 20.58 тыс. случаев, общее количество случаев превысило 1.733 млн. Москва – тоже выдала новый осенний рекорд 6523 новых случаев. По России без Москвы количество новых случаев – новый рекорд 14.33 тыс. во многих регионах ситуация ухудшается. Количество летальных исходов снова растет.

Количество новых случаев в мире продолжает расти и уже у 600 тыс. в день. В Индии ситуация перестала улучшаться, в целом в Азии есть признаки ухудшения. Европа – многие страны ставят рекорды по новым случаям, но темп роста замедлился. Бельгия, Нидерланды и Чехия – сокращение новых случаев. Италия, Польша, Германия, Австрия – летят дальше. Франция и Испания – новые максимумы, но прирост замедлился, Великобритания – стабилизируется у максимумов, но сокращение пока не состоялось. Восточная Европа – проезд идет без остановок.

В США количество случаев приблизилось к 120 тыс. в день и рост продолжает ускоряться. Рост количества госпитализированных в США тоже ускорился, на следующей неделе ждем нового рекорда. Рост смертности ускоряется, доля положительных тестов в США растет. В Латинской Америке ситуация пока улучшается.

@truecon

Рекорд за рекордом … Америка летит

Пока в США считают голоса, а рынки в экстазе, вторая волна накрывает по полной программе, уже практически без сомнений будут новые ограничения в США, если не национальном, то на уровне Штатов точно. Греция уходит в локдаун с субботы. Италия – неделя до нового рекорда по госпитализациям, США – тоже неделя. Россия – больше 20 тыс. случаев, СПб – новые ограничения.

Тренды:

😊 сокращение новых случаев: Бразилия, Аргентина, Бельгия;

☹️ рост новых случаев: США, Италия, Польша, Франция, Германия, Австрия;

Суточный прирост выявленных случаев COVID-19 в России поставил новый рекорд 20.58 тыс. случаев, общее количество случаев превысило 1.733 млн. Москва – тоже выдала новый осенний рекорд 6523 новых случаев. По России без Москвы количество новых случаев – новый рекорд 14.33 тыс. во многих регионах ситуация ухудшается. Количество летальных исходов снова растет.

Количество новых случаев в мире продолжает расти и уже у 600 тыс. в день. В Индии ситуация перестала улучшаться, в целом в Азии есть признаки ухудшения. Европа – многие страны ставят рекорды по новым случаям, но темп роста замедлился. Бельгия, Нидерланды и Чехия – сокращение новых случаев. Италия, Польша, Германия, Австрия – летят дальше. Франция и Испания – новые максимумы, но прирост замедлился, Великобритания – стабилизируется у максимумов, но сокращение пока не состоялось. Восточная Европа – проезд идет без остановок.

В США количество случаев приблизилось к 120 тыс. в день и рост продолжает ускоряться. Рост количества госпитализированных в США тоже ускорился, на следующей неделе ждем нового рекорда. Рост смертности ускоряется, доля положительных тестов в США растет. В Латинской Америке ситуация пока улучшается.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка

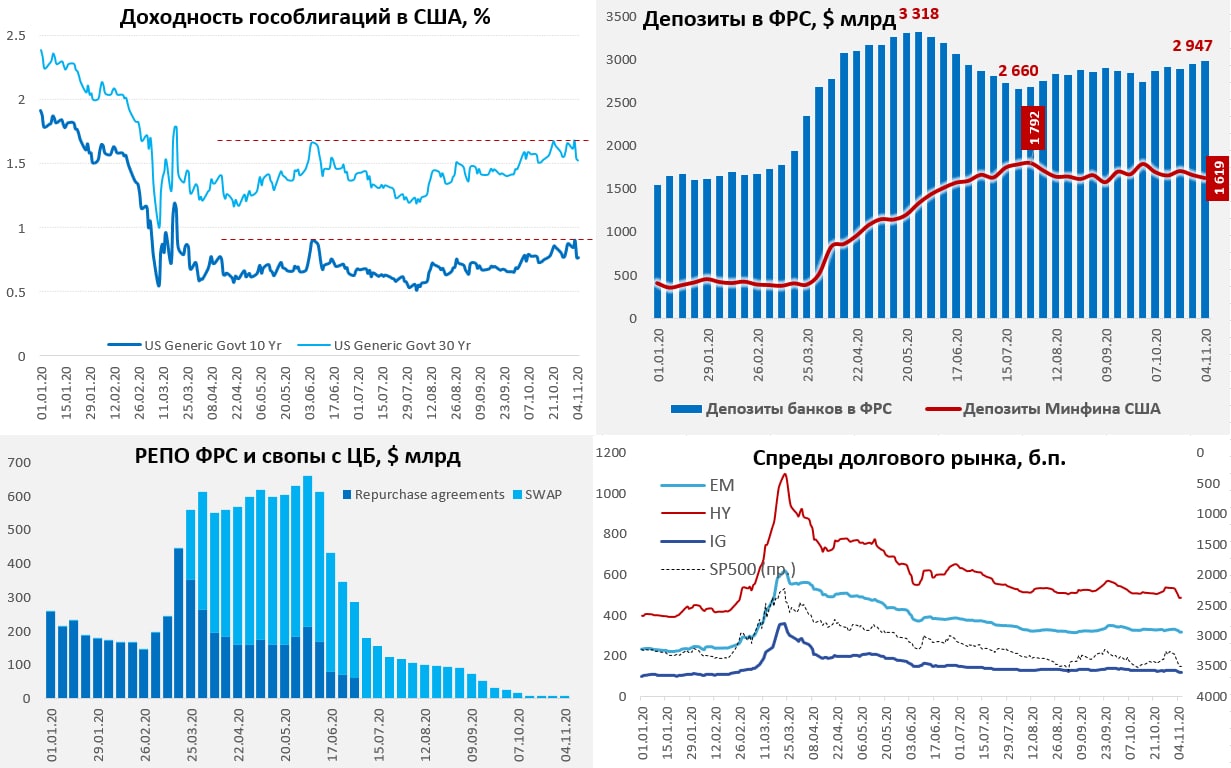

ФРС пока пассивна

В последнюю неделю ФРС достаточно пассивно скупала бумаги (+$10.9 млрд), активы на 4 ноября составили $7157 млрд, хоть и медленно, но активы растут, компенсировав сокращение со свопам и РЕПО. Большинство программ кредитования, которые выдумывали ФРС с Казначейством не взлетели, потому единственный источник роста – это QE.

Минфин США стал немного активнее тратить свои «заначки», но все еще держит на счетах в ФРС более $1.6 трлн. Именно операции по заимствованиям стали одной из основных причин скачка доходности гособлигаций в октябре-начале ноября. Чистое заимствование через облигации составило $111 млрд в октябре и еще $74 млрд в первые дни ноября, только половину этого скупила ФРС ($93 млрд). В условиях слабого спроса на бумаги со стороны рынка доходности UST10 подлетали на 0.20-25 п.п. относительно конца сентября. При этом, очевидно, что 0.9% - это потолок для UST10 пока, как и в июне выше не пустили. Учитывая это, как бы не рассказывала ФРС о том, что они не планируют финансировать дефицит, если пойдет новый пакет стимулов – то покупки придется нарастить.

@truecon

ФРС пока пассивна

В последнюю неделю ФРС достаточно пассивно скупала бумаги (+$10.9 млрд), активы на 4 ноября составили $7157 млрд, хоть и медленно, но активы растут, компенсировав сокращение со свопам и РЕПО. Большинство программ кредитования, которые выдумывали ФРС с Казначейством не взлетели, потому единственный источник роста – это QE.

Минфин США стал немного активнее тратить свои «заначки», но все еще держит на счетах в ФРС более $1.6 трлн. Именно операции по заимствованиям стали одной из основных причин скачка доходности гособлигаций в октябре-начале ноября. Чистое заимствование через облигации составило $111 млрд в октябре и еще $74 млрд в первые дни ноября, только половину этого скупила ФРС ($93 млрд). В условиях слабого спроса на бумаги со стороны рынка доходности UST10 подлетали на 0.20-25 п.п. относительно конца сентября. При этом, очевидно, что 0.9% - это потолок для UST10 пока, как и в июне выше не пустили. Учитывая это, как бы не рассказывала ФРС о том, что они не планируют финансировать дефицит, если пойдет новый пакет стимулов – то покупки придется нарастить.

@truecon

{kind=link}