#США #экономика #Кризис #SP #потребление

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

Но стоит заметить, что в целом весь период с 2010 года настроения потребителей сохраняли растущий тренд.

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

Но стоит заметить, что в целом весь период с 2010 года настроения потребителей сохраняли растущий тренд.

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

{kind=link}

🎉1

Forwarded from TruEcon

#США #экономика #Кризис #SP #потребление

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

Американский потребитель в августе приуныл

Если смотреть на рост фондового рынка в последнее десятилетие – то можно так оконтурить основные движущие силы:

2010-2014: QE от ФРС, низкие ставки и стремительный рост прибылей компаний в США, восстановление экономики;

2015-2017: QE от ФРС – прекратилось и началось очень медленное повышение ставок, но в середине 2015 года ЕЦБ начал масштабную поддержку (+€2.5 трлн) и ставки -0.4%... евро вниз, прибыли компаний расти перестали, но сами компании резко нарастили выплаты дивидендов и Buyback-и ;

2018: прибыли по-прежнему не растут, ФРС повышает ставки, ЕЦБ сворачивается…. но налоговая реформа в США (налоги упали с 21% до 14%) дает хорошую поддержку и рынкам и затухающей, к концу года торговая война с Китаем и обвал… ;

2019: договорились с Китаем, ФРС прекращает повышение и разворачивается, ожидания снижения ставок, прибыли – падают, доходности снижаются

2020: «Коронавирус» - остановка экономики, обвал прибылей, дивидендов, байбэков, но … обнуление ставок, QE без конца, бюджетный дефицит как в период войны…

И вот мы здесь… прибыль компаний уже шестой год дрейфует вниз, рынок на исторических максимумах, ставки на исторических минимумах, компании и правительства в долгах, экономика на транквилизаторах… потребитель грустит...

Несмотря на рекорды фондового рынка американский потребитель (по данным Conference Board) в августе совсем приуныл, ухудшилась оценка текущей ситуации (налоги в июле, сокращение пособий в августе) и ожидания американцев. Почти 44% опрошенных считают деловые условия плохими. По-прежнему около трети американцев не могут вовремя оплатить аренду жилья/ипотеку (правда доги пока здесь умеренные) и ждут нового пакета поддержки от политиков …

P.S.: Но есть и другая сторона медали – продажи новых домов в США в июле взлетели до максимальных с 2007 года уровней, причем именно в ипотечном сегменте ($200-400 тыс.).

@truecon

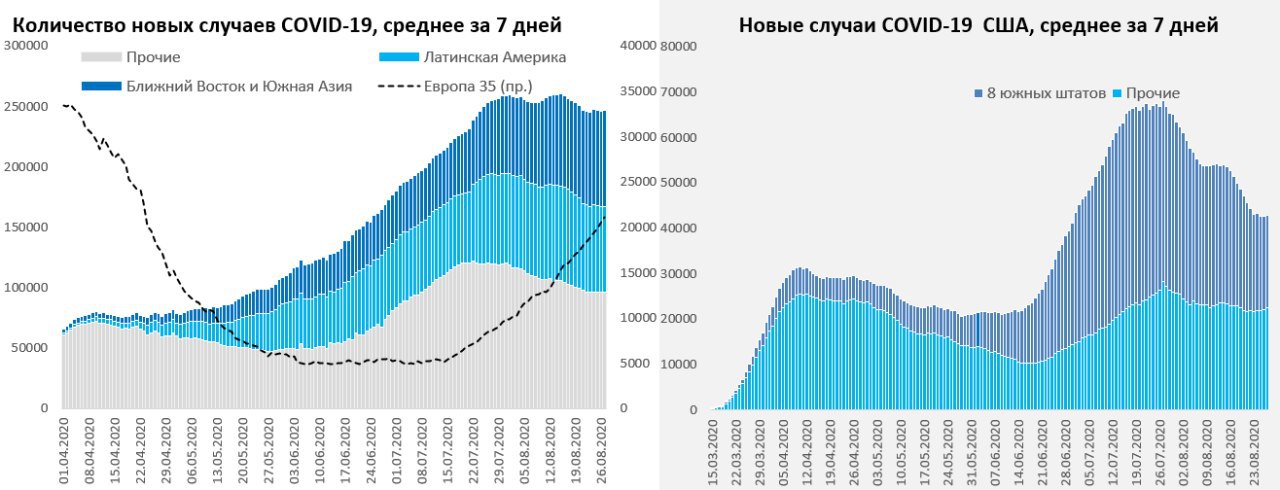

#COVID19 #вирус #Россия #мир

Тренды:

😊 сокращение новых случаев: США, Бразилия, Колумбия, ЮАР;

☹️ рост новых случаев: Индия, Испания, Франция, Аргентина, Италия;

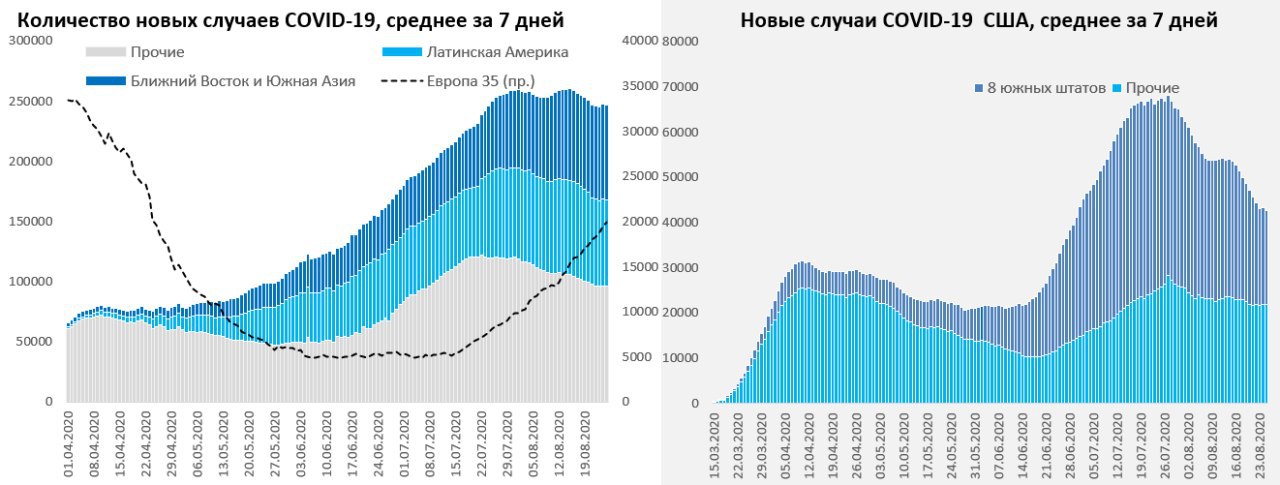

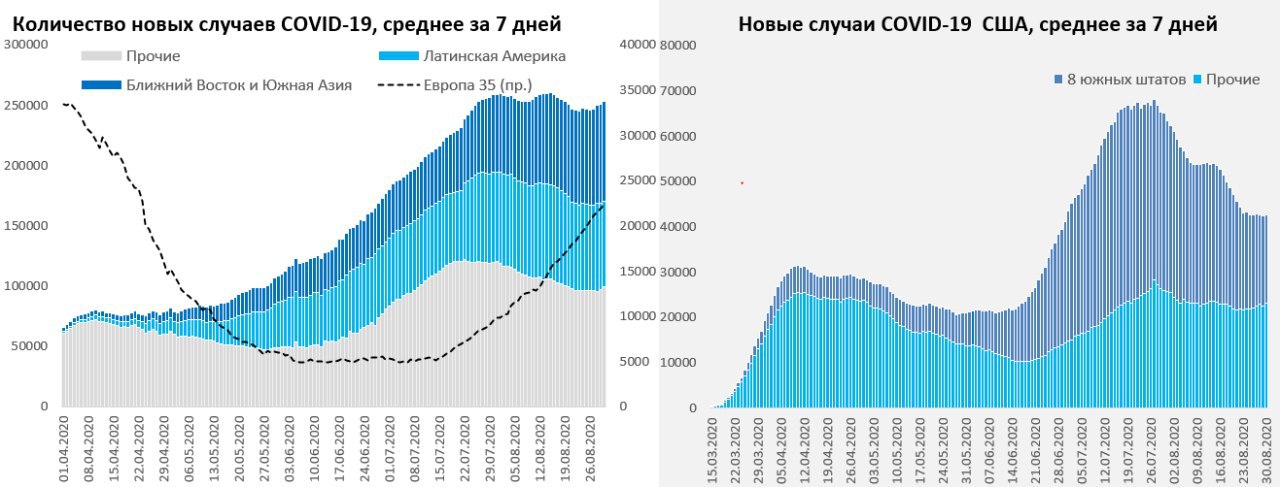

Суточный прирост выявленных случаев COVID-19 в России сократился 4676, а общее количество случаев около 970.9 тыс. В Москве количество новых случаев припало до 640 человек, показатель окончательно «ожил» после трехнедельной заморозки. По России без Москвы количество новых случаев составило до 4.04 тыс. В целом у нас ничего нового.

В мире среднее за 7 дней количество новых случаев меняется разнонаправленно в последние дни, но в среднем остается выше 245 тыс. ежедневно. Рост новых случаев в Индии продолжается, но темпы роста замедляются. Западная Европа продолжает набирать обороты, в лидерах прироста Испания, Франция и Италия.

Сокращение количества новых случаев в США замедлилось, но южные штаты демонстрируют улучшение. Количество госпитализированных в США – сокращение притормозило, смертность снижается. В Латинской Америке количество новых случаев продолжает сокращаться благодаря Бразилии и Колумбии, но негативной остается ситуация в Аргентине.

@truecon

Тренды:

😊 сокращение новых случаев: США, Бразилия, Колумбия, ЮАР;

☹️ рост новых случаев: Индия, Испания, Франция, Аргентина, Италия;

Суточный прирост выявленных случаев COVID-19 в России сократился 4676, а общее количество случаев около 970.9 тыс. В Москве количество новых случаев припало до 640 человек, показатель окончательно «ожил» после трехнедельной заморозки. По России без Москвы количество новых случаев составило до 4.04 тыс. В целом у нас ничего нового.

В мире среднее за 7 дней количество новых случаев меняется разнонаправленно в последние дни, но в среднем остается выше 245 тыс. ежедневно. Рост новых случаев в Индии продолжается, но темпы роста замедляются. Западная Европа продолжает набирать обороты, в лидерах прироста Испания, Франция и Италия.

Сокращение количества новых случаев в США замедлилось, но южные штаты демонстрируют улучшение. Количество госпитализированных в США – сокращение притормозило, смертность снижается. В Латинской Америке количество новых случаев продолжает сокращаться благодаря Бразилии и Колумбии, но негативной остается ситуация в Аргентине.

@truecon

{kind=link}

#кризис #экономика #США #mortgage #ипотека

Двуликий рынок жилья США и туманные перспективы

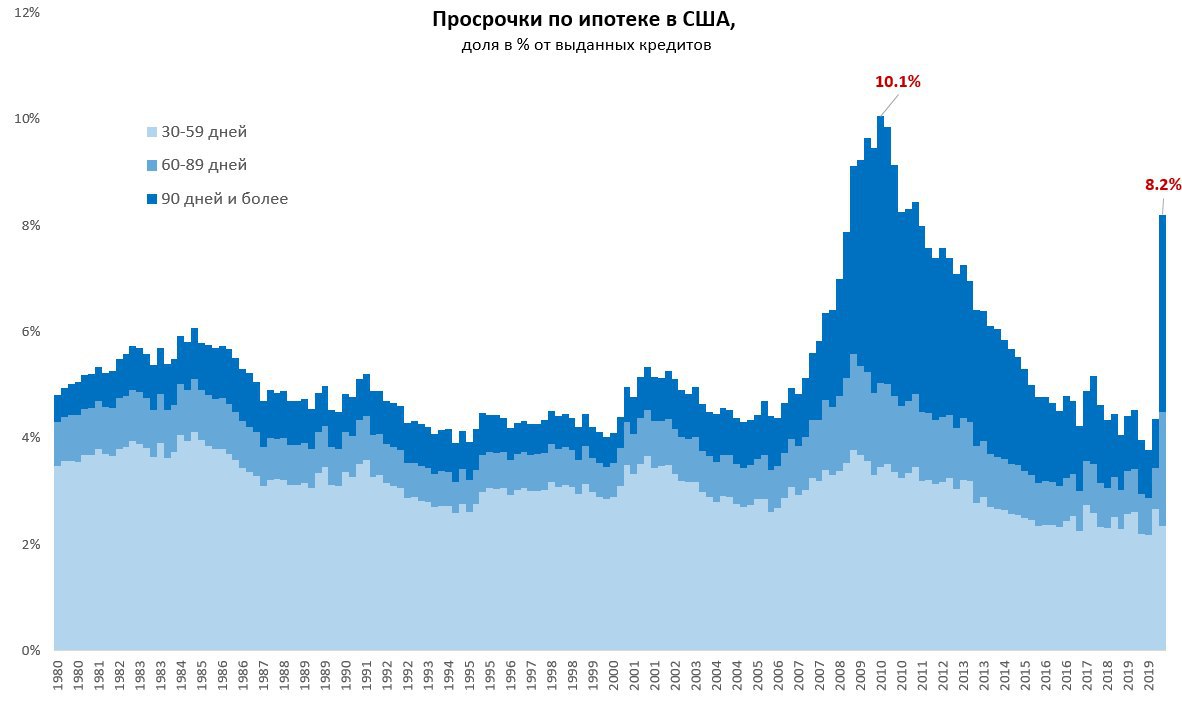

Раз уж в комментариях был вопрос по ипотеке в США и просрочкам, то ниже график просрочек от Mortgage Bankers Association, уровень просрочки по ипотечным кредитам взлетел до 8.2% во втором квартале, хотя до пика 2008 года не дотянули пока, но тогда был кризис именно рынка жилья. За пару кварталов в 3 раза выросла доля кредитов просроченных на 60+ дней, почти в 4 раза выросла доля кредитов, просроченных более 90 дней. По разным опросам ситуация в третьем квартале здесь не улучшилась, но данных пока не опубликовано.

На самом рынке жилья и ипотеки США ситуация уникальна – рынок развалился на две части: часть американцев на фоне рекордно низких ставок кинулась покупать жилье, а другая часть сидит и ждет выселения в связи с невозможностью осуществлять платежи. Меры поддержки и защиты от выселения действуют уже далеко не везде, отсрочки платежей по ипотеке на 6-12 месяцев предполагают, что эти платежи нужно будет внести, просто чуть позже. Правительство/ФРС выкупают проблемные кредиты, но отсутствие новой программы стимулов приводит к тому, что в разных штатах разные подходы и разная ситуация.

В итоге более 1/4 американских домохозяйств США опасаются выселения в ближайший год, но цены на жилье, объемы ипотеки и продажи жилья летят вверх. Ситуация на этом рынке – это бомба замедленного действия, в итоге или государство должно будет "выкупить" все проблемы, или эти проблемы накроют рынок большой волной продаж отобранного за неплатежи жилья … (скорее, конечно, первое ... и впоследствии новый пузырь).

@truecon

Двуликий рынок жилья США и туманные перспективы

Раз уж в комментариях был вопрос по ипотеке в США и просрочкам, то ниже график просрочек от Mortgage Bankers Association, уровень просрочки по ипотечным кредитам взлетел до 8.2% во втором квартале, хотя до пика 2008 года не дотянули пока, но тогда был кризис именно рынка жилья. За пару кварталов в 3 раза выросла доля кредитов просроченных на 60+ дней, почти в 4 раза выросла доля кредитов, просроченных более 90 дней. По разным опросам ситуация в третьем квартале здесь не улучшилась, но данных пока не опубликовано.

На самом рынке жилья и ипотеки США ситуация уникальна – рынок развалился на две части: часть американцев на фоне рекордно низких ставок кинулась покупать жилье, а другая часть сидит и ждет выселения в связи с невозможностью осуществлять платежи. Меры поддержки и защиты от выселения действуют уже далеко не везде, отсрочки платежей по ипотеке на 6-12 месяцев предполагают, что эти платежи нужно будет внести, просто чуть позже. Правительство/ФРС выкупают проблемные кредиты, но отсутствие новой программы стимулов приводит к тому, что в разных штатах разные подходы и разная ситуация.

В итоге более 1/4 американских домохозяйств США опасаются выселения в ближайший год, но цены на жилье, объемы ипотеки и продажи жилья летят вверх. Ситуация на этом рынке – это бомба замедленного действия, в итоге или государство должно будет "выкупить" все проблемы, или эти проблемы накроют рынок большой волной продаж отобранного за неплатежи жилья … (скорее, конечно, первое ... и впоследствии новый пузырь).

@truecon

{kind=link}

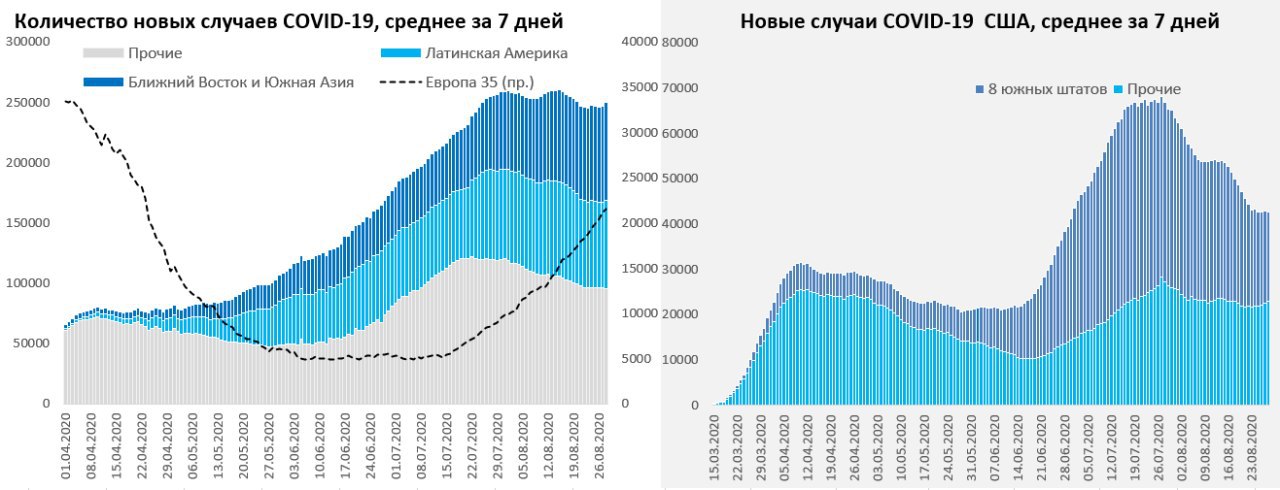

#COVID19 #вирус #Россия #мир

Тренды:

😊 сокращение новых случаев: США, Бразилия, Колумбия, ЮАР;

☹️ рост новых случаев: Индия, Аргентина, Испания, Франция, Италия;

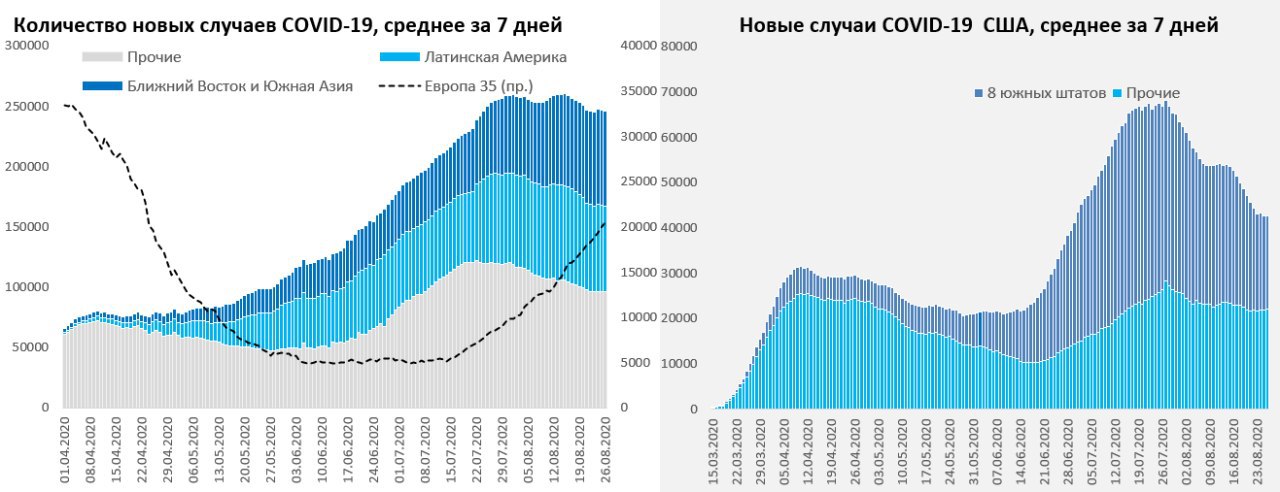

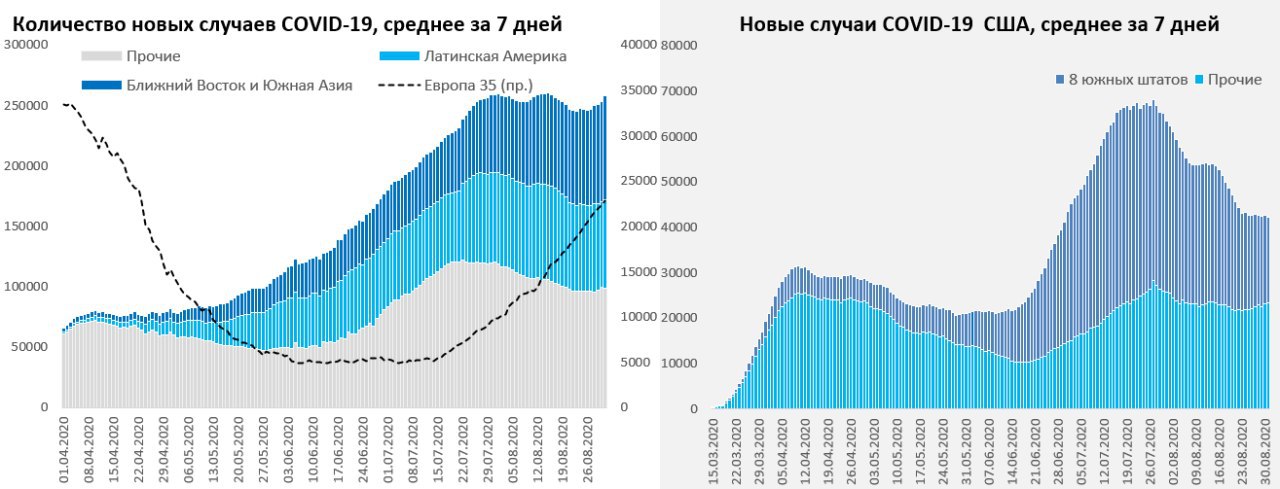

Суточный прирост выявленных случаев COVID-19 в России составил 4711, а общее количество случаев около 975.6 тыс. В Москве количество новых случаев припало до 637 человек. По России без Москвы количество новых случаев составило до 4.07 тыс. В целом есть признаки стабилизации на текущих уровнях, или чуть ниже.

В мире среднее за 7 дней количество новых случаев изменилось несущественно, ухудшение в одних странах компенсирует нормализацию в других. Рост новых случаев в Индии продолжается, количество новых случав в четверг поставило новый рекорд около 76 тыс. – это основной фактор роста новых случаев в Азии. Западная Европа продолжает набирать обороты, активно разогнались Испания (~7 тыс. в день) и Франция (>4 тыс. в день), разгоняется Италия (>1 тыс. в день). Данные по Испании на worldometers некорректны, лучше смотреть в других источниках.

Сокращение количества новых случаев в США замедлилось, за пределами южных штатов почти нет изменений в последние недели. Количество госпитализированных в США – сокращение притормозило, смертность снижается. В Латинской Америке количество новых случаев продолжает сокращаться благодаря Бразилии и Колумбии, но Аргентина набирает обороты.

@truecon

Тренды:

😊 сокращение новых случаев: США, Бразилия, Колумбия, ЮАР;

☹️ рост новых случаев: Индия, Аргентина, Испания, Франция, Италия;

Суточный прирост выявленных случаев COVID-19 в России составил 4711, а общее количество случаев около 975.6 тыс. В Москве количество новых случаев припало до 637 человек. По России без Москвы количество новых случаев составило до 4.07 тыс. В целом есть признаки стабилизации на текущих уровнях, или чуть ниже.

В мире среднее за 7 дней количество новых случаев изменилось несущественно, ухудшение в одних странах компенсирует нормализацию в других. Рост новых случаев в Индии продолжается, количество новых случав в четверг поставило новый рекорд около 76 тыс. – это основной фактор роста новых случаев в Азии. Западная Европа продолжает набирать обороты, активно разогнались Испания (~7 тыс. в день) и Франция (>4 тыс. в день), разгоняется Италия (>1 тыс. в день). Данные по Испании на worldometers некорректны, лучше смотреть в других источниках.

Сокращение количества новых случаев в США замедлилось, за пределами южных штатов почти нет изменений в последние недели. Количество госпитализированных в США – сокращение притормозило, смертность снижается. В Латинской Америке количество новых случаев продолжает сокращаться благодаря Бразилии и Колумбии, но Аргентина набирает обороты.

@truecon

{kind=link}

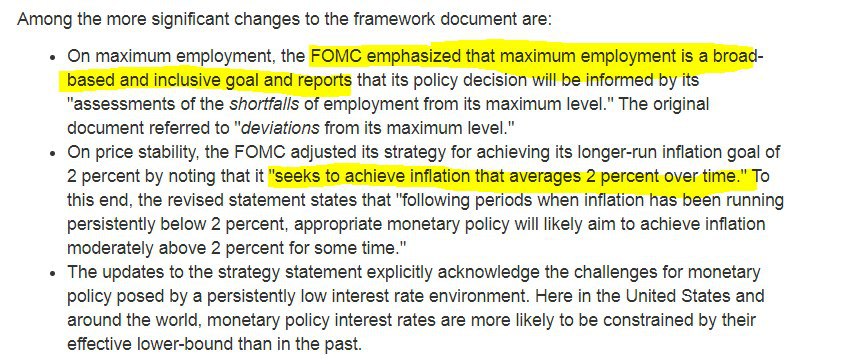

После долгих мучений ФРС все-таки объявила об уточнении своей стратегии: первая цель теперь занятость, а не инфляция

1. ФРС будет ориентироваться на средний уровень инфляции, это означает, что после периодов с низкой инфляцией ФРС официально будет способствовать поддержанию инфляции выше цели 2% (последние 10 лет инфляция была ниже цели). Одновременно ФРС отказалась как-то формализовать понятие «средний уровень инфляции», чтобы сохранить гибкость политики.

2. Максимальная занятость получает приоритет в виде цели ФРС, но без фиксации количественной цели по занятости.

Хотя в целом эта стратегия уже давно обсуждалась и вопрос заключался лишь в том «когда», но все же… главные вопросы что понимать под «средней» остались без ответа. Как ФРС у себя внутри решит – так и будет, из контекста выступления Дж.Пауэлла пожалуй можно сделать вывод, что отклонение инфляции до ~3-4% будет приемлемо и даже желаемо на горизонте нескольких лет.

Конечно, если возникнет «чрезмерное» инфляционное давление ФРС «без колебаний примерт меры». Правда что такое «чрезмерно» Дж.Пауэлл тоже не уточнил, так что все по ситуации ).

Тем временем на рынке труда США в последние недели все достаточно спокойно и немного уныло, первичные обращения за пособием по безработице составили на неделе 0.82 млн, ситуация здесь относительно стабильна и последние три недели первичные обращения остаются в диапазоне 0.8-0.9 млн. Количество американцев, получающих основное пособие сократилось еще на 0.3 млн, до 13.9 млн. Всего американцев на пособиях на 8 августа было 27.1 млн – их количество сократилось с на 1 млн в первую неделю месяца, в основном за счет регулярных пособий. На различных антикризисных пособиях оставалось почти 13 млн американцев. Количество американцев на пособиях продолжает оставаться существенно выше, чем количество официальных безработных. Все оперативные показатели указывают на то, что особого позитива на рынке труда сейчас нет (количество открытых заведений малого бизнеса упало до уровней мая, их выручка- тоже, количество отработанных часов стагнирует второй месяц подряд).

1. ФРС будет ориентироваться на средний уровень инфляции, это означает, что после периодов с низкой инфляцией ФРС официально будет способствовать поддержанию инфляции выше цели 2% (последние 10 лет инфляция была ниже цели). Одновременно ФРС отказалась как-то формализовать понятие «средний уровень инфляции», чтобы сохранить гибкость политики.

2. Максимальная занятость получает приоритет в виде цели ФРС, но без фиксации количественной цели по занятости.

Хотя в целом эта стратегия уже давно обсуждалась и вопрос заключался лишь в том «когда», но все же… главные вопросы что понимать под «средней» остались без ответа. Как ФРС у себя внутри решит – так и будет, из контекста выступления Дж.Пауэлла пожалуй можно сделать вывод, что отклонение инфляции до ~3-4% будет приемлемо и даже желаемо на горизонте нескольких лет.

Конечно, если возникнет «чрезмерное» инфляционное давление ФРС «без колебаний примерт меры». Правда что такое «чрезмерно» Дж.Пауэлл тоже не уточнил, так что все по ситуации ).

Тем временем на рынке труда США в последние недели все достаточно спокойно и немного уныло, первичные обращения за пособием по безработице составили на неделе 0.82 млн, ситуация здесь относительно стабильна и последние три недели первичные обращения остаются в диапазоне 0.8-0.9 млн. Количество американцев, получающих основное пособие сократилось еще на 0.3 млн, до 13.9 млн. Всего американцев на пособиях на 8 августа было 27.1 млн – их количество сократилось с на 1 млн в первую неделю месяца, в основном за счет регулярных пособий. На различных антикризисных пособиях оставалось почти 13 млн американцев. Количество американцев на пособиях продолжает оставаться существенно выше, чем количество официальных безработных. Все оперативные показатели указывают на то, что особого позитива на рынке труда сейчас нет (количество открытых заведений малого бизнеса упало до уровней мая, их выручка- тоже, количество отработанных часов стагнирует второй месяц подряд).

{kind=link}

🎉1

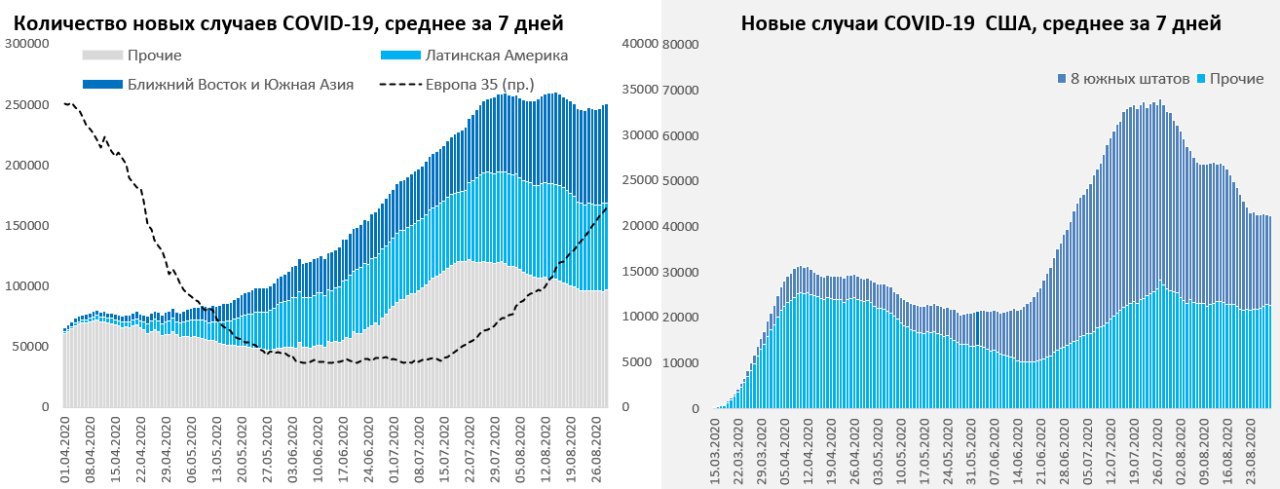

#COVID19 #вирус #Россия #мир

Тренды:

😊 сокращение новых случаев: США, Бразилия, Колумбия, ЮАР;

☹️ рост новых случаев: Индия, Аргентина, Испания, Франция, Италия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4829, а общее количество случаев 980.4 тыс. В Москве количество новых случаев составило 654 человека – пока все относительно ровно. По России без Москвы количество новых случаев составило до 4.18 тыс. В целом уже достаточно предпосылок, чтобы говорить о приостановке цикла сокращения новых случаев в России, но это пока не рост.

В мире среднее за 7 дней количество новых случаев перестало сокращаться. Рост новых случаев в Индии продолжается, причем надежд на остановку здесь пока особых нет – тенденция остается устойчивой и толкает вверх всю Азию. Западная Европа тоже продолжает стремительно расти, Испания в среднем выдает более 7 тыс. случаев в день, а в моменте уже приблизилась к 10 тыс., Франция приблизилась к апрельским максимумам около 4.5 тыс., Италия пока только разгоняется.

Сокращение количества новых случаев в США также приостановилось, хотя такое уже было в начале августа – посмотрим. За пределами южных штатов заметен небольшой рост новых случаев. Количество госпитализированных в США размеренно сокращается, смертность снижается. В Латинской Америке количество новых случаев продолжает сокращаться благодаря Бразилии и Колумбии, но очень активно идет рост в Аргентине.

@truecon

Тренды:

😊 сокращение новых случаев: США, Бразилия, Колумбия, ЮАР;

☹️ рост новых случаев: Индия, Аргентина, Испания, Франция, Италия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4829, а общее количество случаев 980.4 тыс. В Москве количество новых случаев составило 654 человека – пока все относительно ровно. По России без Москвы количество новых случаев составило до 4.18 тыс. В целом уже достаточно предпосылок, чтобы говорить о приостановке цикла сокращения новых случаев в России, но это пока не рост.

В мире среднее за 7 дней количество новых случаев перестало сокращаться. Рост новых случаев в Индии продолжается, причем надежд на остановку здесь пока особых нет – тенденция остается устойчивой и толкает вверх всю Азию. Западная Европа тоже продолжает стремительно расти, Испания в среднем выдает более 7 тыс. случаев в день, а в моменте уже приблизилась к 10 тыс., Франция приблизилась к апрельским максимумам около 4.5 тыс., Италия пока только разгоняется.

Сокращение количества новых случаев в США также приостановилось, хотя такое уже было в начале августа – посмотрим. За пределами южных штатов заметен небольшой рост новых случаев. Количество госпитализированных в США размеренно сокращается, смертность снижается. В Латинской Америке количество новых случаев продолжает сокращаться благодаря Бразилии и Колумбии, но очень активно идет рост в Аргентине.

@truecon

{kind=link}

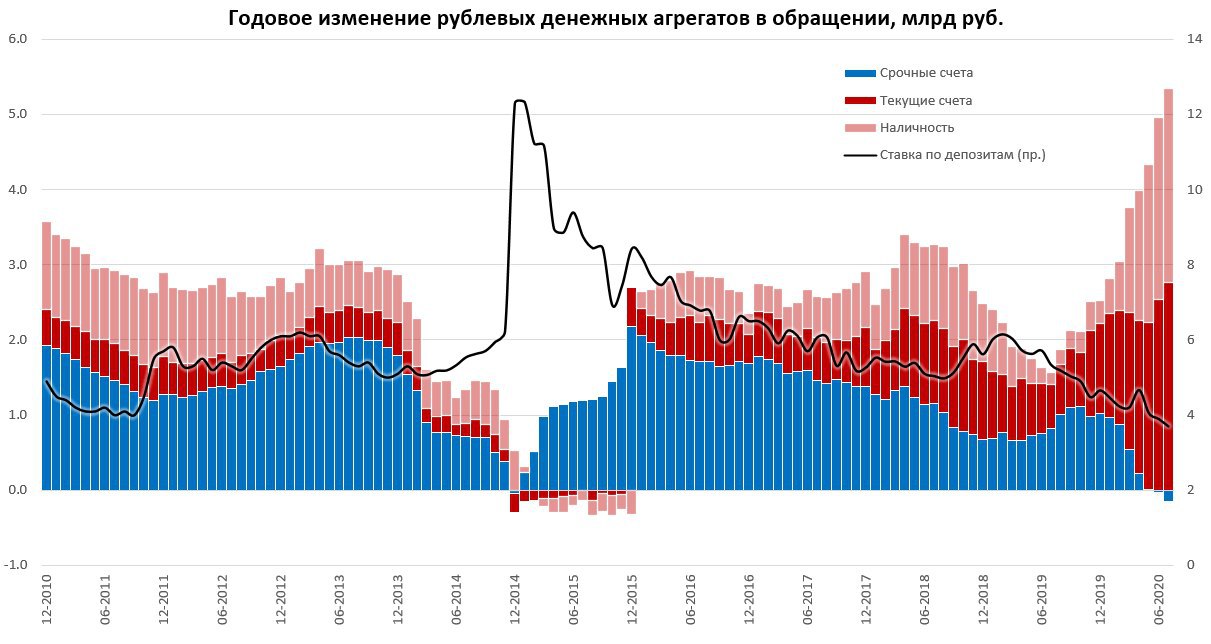

#Россия #экономика #БанкРоссии #инфляция #ставка

Рубль, ставка и уход "кэш" (1)

MMI поднимает вопрос относительно ставки Банка России и дальнейшей ее траектории в свете возросших рисков со стороны курса. Относительно самого курса, в общем-то то, что он в августе будет склонен прибиваться к 75 рублей за доллар обсуждалось раньше и нет смысла повторяться. На фоне ряда событий, конечно, в рынке есть определенный перелет и риски подросли. Но … мне кажется важно учитывать тот факт, что рубль в августе – это слабый рубль… импорт, поездки, сокращение продаж валюты ЦБ, дивиденды и нерезиденты – все вместе. Рубль – это достаточно волатильная история: чтобы его качнуть на условный 1р. по курсу нужно дополнительного спроса на валюту ~$0.5…1 млрд в месяц. В общем-то не так много, но вот чтобы удержать его там год надо столько каждый месяц – не так уж мало). В целом рубль сейчас недооценен относительно своих «фундаментальных» уровней на 3-4 р., хотя 2020 год уже выдал немало сюрпризов… в моменте мы видим, что рубль технично свозили ближе к 76 и только. Но мы уже активно слышим «Шеф усе пропало» ... мне думается пока все в пределах разумного, хотя локальный тренд немного и напрягает.

Влияние курса на инфляцию, конечно будет, но не очень значимое и самое главное оно краткосрочное. С точки зрения «дна» ставок намного более важной историей является ситуация со сбережениями и их структурой. А именно грань, где кэш в долларах/евро/франках/фунтах перевешивает депозит в рублях у значимой для рынка доли депозитов (которая еще не в валюте – таких депозитов сейчас 20%). Оценить это пока достаточно сложно, по тем данным, что мы видим есть четкая тенденция ухода денег с рублевых депозитов в кэш/накопительные счета, но не в валюту (хотя в 2019 году мы видели перекладку в валютные депозиты). Факторы ухода в ликвидность: рост серой экономики и склонность к большей ликвидности в кризис, снижение ставок по депозитам, начисление процентов по текущим/накопительным счетам. Но, как мы понимаем, от высоколиквидной позиции в рублях до валютной позиции путь значительно короче, чем от депозита в рублях....

@truecon

Рубль, ставка и уход "кэш" (1)

MMI поднимает вопрос относительно ставки Банка России и дальнейшей ее траектории в свете возросших рисков со стороны курса. Относительно самого курса, в общем-то то, что он в августе будет склонен прибиваться к 75 рублей за доллар обсуждалось раньше и нет смысла повторяться. На фоне ряда событий, конечно, в рынке есть определенный перелет и риски подросли. Но … мне кажется важно учитывать тот факт, что рубль в августе – это слабый рубль… импорт, поездки, сокращение продаж валюты ЦБ, дивиденды и нерезиденты – все вместе. Рубль – это достаточно волатильная история: чтобы его качнуть на условный 1р. по курсу нужно дополнительного спроса на валюту ~$0.5…1 млрд в месяц. В общем-то не так много, но вот чтобы удержать его там год надо столько каждый месяц – не так уж мало). В целом рубль сейчас недооценен относительно своих «фундаментальных» уровней на 3-4 р., хотя 2020 год уже выдал немало сюрпризов… в моменте мы видим, что рубль технично свозили ближе к 76 и только. Но мы уже активно слышим «Шеф усе пропало» ... мне думается пока все в пределах разумного, хотя локальный тренд немного и напрягает.

Влияние курса на инфляцию, конечно будет, но не очень значимое и самое главное оно краткосрочное. С точки зрения «дна» ставок намного более важной историей является ситуация со сбережениями и их структурой. А именно грань, где кэш в долларах/евро/франках/фунтах перевешивает депозит в рублях у значимой для рынка доли депозитов (которая еще не в валюте – таких депозитов сейчас 20%). Оценить это пока достаточно сложно, по тем данным, что мы видим есть четкая тенденция ухода денег с рублевых депозитов в кэш/накопительные счета, но не в валюту (хотя в 2019 году мы видели перекладку в валютные депозиты). Факторы ухода в ликвидность: рост серой экономики и склонность к большей ликвидности в кризис, снижение ставок по депозитам, начисление процентов по текущим/накопительным счетам. Но, как мы понимаем, от высоколиквидной позиции в рублях до валютной позиции путь значительно короче, чем от депозита в рублях....

@truecon

{kind=link}

#Россия #экономика #БанкРоссии #инфляция #ставка

Рубль, ставка и уход "кэш" (2)

...Если смотреть на ситуацию с февраля – то за 5 месяцев наличные выросли на 2.17 трлн руб., текущие счета в банках – на 1.75 трлн руб., срочные депозиты сократились на 0.72 трлн руб. Фактически позиция в рублевом кэше выросла на 3.9 трлн рублей, а в рублевых депозитах снизилась на 0.7 трлн рублей. Годовая динамика еще веселее…рост наличных за год ~2.6 трлн руб., рост текущих счетов ~2.8 трлн руб. сокращение депозитов ~0.2 трлн. Означает ли это, что текущие ставки стали несущественным фактором для сбережений – отчасти да. Но здесь есть и влияние скорости снижения ставок, когда за короткий период происходит снижение ставок с 7-8% до 4-4.5%, восприятие доходности частично «обнуляется» и адаптация рынка к этой новой реальности может затянуться. В текущих условиях этот период несет определенные риски смещения в валюту, повторюсь - реализации этих рисков пока мы не видим.

Да, за последние 10 лет накопления в долларах сильно обогнали рубль, но за последние 5 лет ситуация обратна. Сейчас эта премия рублевого депозита около 4%... но резкое снижение ставок может вести к потере ощущения доходности и обнулению восприятия этой премии – это и есть основной риск для ДКП сейчас и главный ограничитель снижения ставки. И в этом плане мощный уход в условно беспроцентную ликвидность – это сигнал, который требует очень глубокой оценки ЦБ.

Проблема в том, что адекватно «препарировать» причины этой балансировки сложно, т.к. сразу несколько сильных факторов влияют на процесс: коронавирус и рост серой экономики, рост процентов по текущим/накопительным счетам, быстрое снижение ставки и потеря «ощущения» доходности – понимание роли последнего как раз основное для ДКП.

И хотя инфляция, очевидно, позволяет снизить ставку ниже 4%, но не понимая причин такой ребалансировки, вряд ли это можно делать сейчас…

@truecon

Рубль, ставка и уход "кэш" (2)

...Если смотреть на ситуацию с февраля – то за 5 месяцев наличные выросли на 2.17 трлн руб., текущие счета в банках – на 1.75 трлн руб., срочные депозиты сократились на 0.72 трлн руб. Фактически позиция в рублевом кэше выросла на 3.9 трлн рублей, а в рублевых депозитах снизилась на 0.7 трлн рублей. Годовая динамика еще веселее…рост наличных за год ~2.6 трлн руб., рост текущих счетов ~2.8 трлн руб. сокращение депозитов ~0.2 трлн. Означает ли это, что текущие ставки стали несущественным фактором для сбережений – отчасти да. Но здесь есть и влияние скорости снижения ставок, когда за короткий период происходит снижение ставок с 7-8% до 4-4.5%, восприятие доходности частично «обнуляется» и адаптация рынка к этой новой реальности может затянуться. В текущих условиях этот период несет определенные риски смещения в валюту, повторюсь - реализации этих рисков пока мы не видим.

Да, за последние 10 лет накопления в долларах сильно обогнали рубль, но за последние 5 лет ситуация обратна. Сейчас эта премия рублевого депозита около 4%... но резкое снижение ставок может вести к потере ощущения доходности и обнулению восприятия этой премии – это и есть основной риск для ДКП сейчас и главный ограничитель снижения ставки. И в этом плане мощный уход в условно беспроцентную ликвидность – это сигнал, который требует очень глубокой оценки ЦБ.

Проблема в том, что адекватно «препарировать» причины этой балансировки сложно, т.к. сразу несколько сильных факторов влияют на процесс: коронавирус и рост серой экономики, рост процентов по текущим/накопительным счетам, быстрое снижение ставки и потеря «ощущения» доходности – понимание роли последнего как раз основное для ДКП.

И хотя инфляция, очевидно, позволяет снизить ставку ниже 4%, но не понимая причин такой ребалансировки, вряд ли это можно делать сейчас…

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Динамика ухудшилась

Тренды:

😊 сокращение новых случаев: США, Колумбия, ЮАР, Перу;

☹️ рост новых случаев: Индия, Аргентина, Франция, Испания, Италия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4941 – максимум за две недели, а общее количество случаев 985.3 тыс. В Москве количество новых случаев подросло до 677 человек – динамика стала активнее, но тенденции на рост пока особой нет. По России без Москвы количество новых случаев выросло до 4.26 тыс. Подтверждаются сигналы от завершении цикла сокращения новых случаев, но говорить о росте пока рановато, хотя все больше поводов его ожидать.

В мире среднее за 7 дней количество новых случаев подросло. Рост новых случаев в Индии продолжается, вместе с Индонезией они толкают вверх всю Азию. Западная Европа продолжает ускоряться, Испания в среднем выдает более 7.5 тыс. случаев в день. Франция побила весенние рекорды, Италия постепенно разгоняется.

Сокращение количества новых случаев в США приостановилось, но пока рано говорить об изменении тенденций. За пределами южных штатов заметен небольшой рост новых случаев. Количество госпитализированных в США сокращается, смертность снижается. В Латинской Америке количество новых случаев тоже подросло, но это скорее результат разовых эффектов в Бразилии, продолжает сокращаться количество случаев в Колумбии и Перу, растет в Аргентине.

@truecon

Динамика ухудшилась

Тренды:

😊 сокращение новых случаев: США, Колумбия, ЮАР, Перу;

☹️ рост новых случаев: Индия, Аргентина, Франция, Испания, Италия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4941 – максимум за две недели, а общее количество случаев 985.3 тыс. В Москве количество новых случаев подросло до 677 человек – динамика стала активнее, но тенденции на рост пока особой нет. По России без Москвы количество новых случаев выросло до 4.26 тыс. Подтверждаются сигналы от завершении цикла сокращения новых случаев, но говорить о росте пока рановато, хотя все больше поводов его ожидать.

В мире среднее за 7 дней количество новых случаев подросло. Рост новых случаев в Индии продолжается, вместе с Индонезией они толкают вверх всю Азию. Западная Европа продолжает ускоряться, Испания в среднем выдает более 7.5 тыс. случаев в день. Франция побила весенние рекорды, Италия постепенно разгоняется.

Сокращение количества новых случаев в США приостановилось, но пока рано говорить об изменении тенденций. За пределами южных штатов заметен небольшой рост новых случаев. Количество госпитализированных в США сокращается, смертность снижается. В Латинской Америке количество новых случаев тоже подросло, но это скорее результат разовых эффектов в Бразилии, продолжает сокращаться количество случаев в Колумбии и Перу, растет в Аргентине.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Тренды:

😊 сокращение новых случаев: США, Колумбия, ЮАР, Перу;

☹️ рост новых случаев: Индия, Аргентина, Франция, Испания, Италия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4980 – подрастаем, а общее количество случаев достигло 990.3 тыс. В Москве количество новых случаев подросло до 695 человек – тоже подрастает. По России без Москвы количество новых случаев составило до 4.29 тыс. Пока рано делать выводы, но среднее за неделю количество новых случаев начинает подрастать.

В мире среднее за 7 дней количество новых случаев продолжило прирастать. В Азии Индия остается основным фактором ухудшения ситуации, здесь уже в среднем около 70 тыс. случаев в день, Индонезия тоже активно растет. Западная Европа продолжает ускоряться, рост новых случаев здесь достаточно интенсивен +20% за неделю, в лидерах Франция с Испанией.

Сокращение количества новых случаев в США притормозило, за пределами южных штатов заметен небольшой рост новых случаев. Количество госпитализированных в США сокращается, смертность снижается. В Латинской Америке рост новых случаев в последние дни был отражением локальных данных по Бразилии, в целом ситуация продолжает улучшаться, в основном за счет Колумбии и Перу и плохой остается ситуация в Аргентине.

@truecon

Тренды:

😊 сокращение новых случаев: США, Колумбия, ЮАР, Перу;

☹️ рост новых случаев: Индия, Аргентина, Франция, Испания, Италия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4980 – подрастаем, а общее количество случаев достигло 990.3 тыс. В Москве количество новых случаев подросло до 695 человек – тоже подрастает. По России без Москвы количество новых случаев составило до 4.29 тыс. Пока рано делать выводы, но среднее за неделю количество новых случаев начинает подрастать.

В мире среднее за 7 дней количество новых случаев продолжило прирастать. В Азии Индия остается основным фактором ухудшения ситуации, здесь уже в среднем около 70 тыс. случаев в день, Индонезия тоже активно растет. Западная Европа продолжает ускоряться, рост новых случаев здесь достаточно интенсивен +20% за неделю, в лидерах Франция с Испанией.

Сокращение количества новых случаев в США притормозило, за пределами южных штатов заметен небольшой рост новых случаев. Количество госпитализированных в США сокращается, смертность снижается. В Латинской Америке рост новых случаев в последние дни был отражением локальных данных по Бразилии, в целом ситуация продолжает улучшаться, в основном за счет Колумбии и Перу и плохой остается ситуация в Аргентине.

@truecon

{kind=link}

#экономика #США #Кризис #ставки #QE #ФРС #инфляция #потребление

Восстановление потребления в США затухает

Я уже писал относительно постепенного отказа ЦБ от независимости 1 и 2. В свете последних изменений политики ФРС самое время об этом вспомнить. Если совсем кратко – то независимость обеспечивается экономической нейтральностью политики, а она в свою очередь краткосрочностью вмешательства в экономику. Переходя к долгосрочным мерам поддержки экономики, центральный банк вступает на тропу отказа от экономической нейтральности и независимой позиции. Вернее он может формально это сделать, но выйдет это уже слишком дорого и больно для экономики и финансовой системы. Нейтрализовать последствия своей политики чем дальше – тем сложнее. Учитывая инерцию экономических процессов, центральный банк должен начать действовать существенно раньше, чем сформируется инфляционный тренд, новая политика ФРС говорит о том, что она начнет действовать существенно позже (если это потребуется). В большинстве своем, ожидания формируются на основании прошлого и настоящего… поэтому в современной ситуации вопрос не в том, сможет ли ФРС эффективно и своевременно противодействовать инфляции (она не будет этого делать), а в том насколько вероятна ситуация того, что инфляция перейдет в режим устойчивого роста…

А вот с этим вопросов много… что может стать триггером инфляции в экономике, где лишь 20% добавленной стоимости – это материальное производство и только 1/3 потребления – это товары, а 2/3 услуги. Причем значительная часть потребляемых товаров имеет очень широкую ценовую вилку (разброс цен на сопоставимые по функционалу товары), а от многих услуг потребитель, как показал карантин, может достаточно легко отказаться (и теперь он уже умеет это делать). Перед кризисом 2008 года двукратный рост цен на бензин, падение доллара на 20-30% и рост цен на жилье на ~80% за несколько лет смогли приподнять официальную инфляцию в США до 3-4% и очень ненадолго. Со стороны монетарной поддержки спроса инфляционные риски усиливаются: высокая норма сбережений может быстро трансформироваться в рост потребления, у 90% американцев есть ликвидные накопления (~$6 трлн), которые потихоньку инфлируются (при росте инфляционных ожиданий они могут начать их тратить) и возможности нарастить долг (хотя они ограничены ипотекой, а рост ипотеки ограничен приличной зарегулированностью). Т.е. деньги разогнать цены то потенциально есть и их все больше, но это образно лишь топливо для инфляции (в бочке, причем с дыркой). Сама же инфляция – это скорее поведенческая конструкция … когда цены повышаются просто потому, что экономические агенты ждут их роста, потому, что они выросли "вчера" и будут расти дальше.

Здесь пока больших сдвигов не рисуется. В июле реальные располагаемые доходы на душу населения были в США на 7.9% выше уровней прошлого года, а расходы ниже на 4.3%. Норма сбережения немного снизилась до 17.8%, но осталась на уровнях сопоставимых только с периодом WWII. Основным источником роста доходов относительно прошлого года остаются чистые трансферты от государства (15.2% всех располагаемых доходов), доходы в частном секторе оставались в минусе. Если смотреть изменения с структуре расходов – то видно, что восстановление потребления резко притормозило. В августе, вероятно, динамика будет еще хуже на фоне сокращения выплат пособий по безработице в два раза. Сильные сектора – это продукты питания и товары длительного пользования, для которых характерен эффект отложенного спроса. В целом же американцы пока остаются в режиме достаточно сдержанных расходов…

@truecon

Восстановление потребления в США затухает

Я уже писал относительно постепенного отказа ЦБ от независимости 1 и 2. В свете последних изменений политики ФРС самое время об этом вспомнить. Если совсем кратко – то независимость обеспечивается экономической нейтральностью политики, а она в свою очередь краткосрочностью вмешательства в экономику. Переходя к долгосрочным мерам поддержки экономики, центральный банк вступает на тропу отказа от экономической нейтральности и независимой позиции. Вернее он может формально это сделать, но выйдет это уже слишком дорого и больно для экономики и финансовой системы. Нейтрализовать последствия своей политики чем дальше – тем сложнее. Учитывая инерцию экономических процессов, центральный банк должен начать действовать существенно раньше, чем сформируется инфляционный тренд, новая политика ФРС говорит о том, что она начнет действовать существенно позже (если это потребуется). В большинстве своем, ожидания формируются на основании прошлого и настоящего… поэтому в современной ситуации вопрос не в том, сможет ли ФРС эффективно и своевременно противодействовать инфляции (она не будет этого делать), а в том насколько вероятна ситуация того, что инфляция перейдет в режим устойчивого роста…

А вот с этим вопросов много… что может стать триггером инфляции в экономике, где лишь 20% добавленной стоимости – это материальное производство и только 1/3 потребления – это товары, а 2/3 услуги. Причем значительная часть потребляемых товаров имеет очень широкую ценовую вилку (разброс цен на сопоставимые по функционалу товары), а от многих услуг потребитель, как показал карантин, может достаточно легко отказаться (и теперь он уже умеет это делать). Перед кризисом 2008 года двукратный рост цен на бензин, падение доллара на 20-30% и рост цен на жилье на ~80% за несколько лет смогли приподнять официальную инфляцию в США до 3-4% и очень ненадолго. Со стороны монетарной поддержки спроса инфляционные риски усиливаются: высокая норма сбережений может быстро трансформироваться в рост потребления, у 90% американцев есть ликвидные накопления (~$6 трлн), которые потихоньку инфлируются (при росте инфляционных ожиданий они могут начать их тратить) и возможности нарастить долг (хотя они ограничены ипотекой, а рост ипотеки ограничен приличной зарегулированностью). Т.е. деньги разогнать цены то потенциально есть и их все больше, но это образно лишь топливо для инфляции (в бочке, причем с дыркой). Сама же инфляция – это скорее поведенческая конструкция … когда цены повышаются просто потому, что экономические агенты ждут их роста, потому, что они выросли "вчера" и будут расти дальше.

Здесь пока больших сдвигов не рисуется. В июле реальные располагаемые доходы на душу населения были в США на 7.9% выше уровней прошлого года, а расходы ниже на 4.3%. Норма сбережения немного снизилась до 17.8%, но осталась на уровнях сопоставимых только с периодом WWII. Основным источником роста доходов относительно прошлого года остаются чистые трансферты от государства (15.2% всех располагаемых доходов), доходы в частном секторе оставались в минусе. Если смотреть изменения с структуре расходов – то видно, что восстановление потребления резко притормозило. В августе, вероятно, динамика будет еще хуже на фоне сокращения выплат пособий по безработице в два раза. Сильные сектора – это продукты питания и товары длительного пользования, для которых характерен эффект отложенного спроса. В целом же американцы пока остаются в режиме достаточно сдержанных расходов…

@truecon

{kind=link}

🎉1

#COVID19 #вирус #Россия #мир

В ожидании осени ... динамика ухудшается

Тренды:

😊 сокращение новых случаев: Бразилия, ЮАР, Колумбия, Перу;

☹️ рост новых случаев: Индия, Аргентина, Франция, Испания, Индонезия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4993 – подрастаем, а общее количество случаев достигло 995.3 тыс. В Москве количество новых случаев составило 685 человек – среднее подрастает. По России без Москвы количество новых случаев составило до 4.31 тыс. Признаки разворота тенденции вверх формируются, в ближайшие пару недель будет видно.

В мире среднее за 7 дней количество новых случаев продолжило расти. Индия побила все рекорды, количество новых случаев уже около 80 тыс. в день, среднее за неделю выше 70 тыс., в лидерах по приросту новых случаев и Индонезия. Западная Европа продолжает активный рост, в лидерах Франция с Испанией и Италией, начинает активней прибавлять Великобритания.

Сокращение количества новых случаев в США прекратилось, за пределами южных штатов формируется тенденция на рост новых случаев. Количество госпитализированных в США сокращается, смертность снижается. В Латинской Америке ситуация продолжает улучшаться в большинстве стран, в лидерах Бразилия, Перу и Колумбия, но плохой остается ситуация в Аргентине.

@truecon

В ожидании осени ... динамика ухудшается

Тренды:

😊 сокращение новых случаев: Бразилия, ЮАР, Колумбия, Перу;

☹️ рост новых случаев: Индия, Аргентина, Франция, Испания, Индонезия;

Суточный прирост выявленных случаев COVID-19 в России вырос до 4993 – подрастаем, а общее количество случаев достигло 995.3 тыс. В Москве количество новых случаев составило 685 человек – среднее подрастает. По России без Москвы количество новых случаев составило до 4.31 тыс. Признаки разворота тенденции вверх формируются, в ближайшие пару недель будет видно.

В мире среднее за 7 дней количество новых случаев продолжило расти. Индия побила все рекорды, количество новых случаев уже около 80 тыс. в день, среднее за неделю выше 70 тыс., в лидерах по приросту новых случаев и Индонезия. Западная Европа продолжает активный рост, в лидерах Франция с Испанией и Италией, начинает активней прибавлять Великобритания.

Сокращение количества новых случаев в США прекратилось, за пределами южных штатов формируется тенденция на рост новых случаев. Количество госпитализированных в США сокращается, смертность снижается. В Латинской Америке ситуация продолжает улучшаться в большинстве стран, в лидерах Бразилия, Перу и Колумбия, но плохой остается ситуация в Аргентине.

@truecon

{kind=link}

#EUR #USD #доллар #FX #SP

Доллар на перепутье

Позиция против доллара еще немного подросла, выдав новый исторический максимум. На фоне заявлений ФРС, возможно она еще прибавила... понятно, что кроме спекулятивной позиции есть и другие потоки капитала, но тащить эту «ораву» рынку будет тяжеловато. Хотя, в свете последних действий ФРС, доллар вполне может протопать 92 по индексу и 1.20 по евро и двинуть дальше без какой-либо внятной коррекции. Золото правда эту динамику пока не очень поддерживает… В общем-то интересная конструкция складывается, потому как международные банки, похоже, начали корректировать позицию в пользу доллара в середине августа.

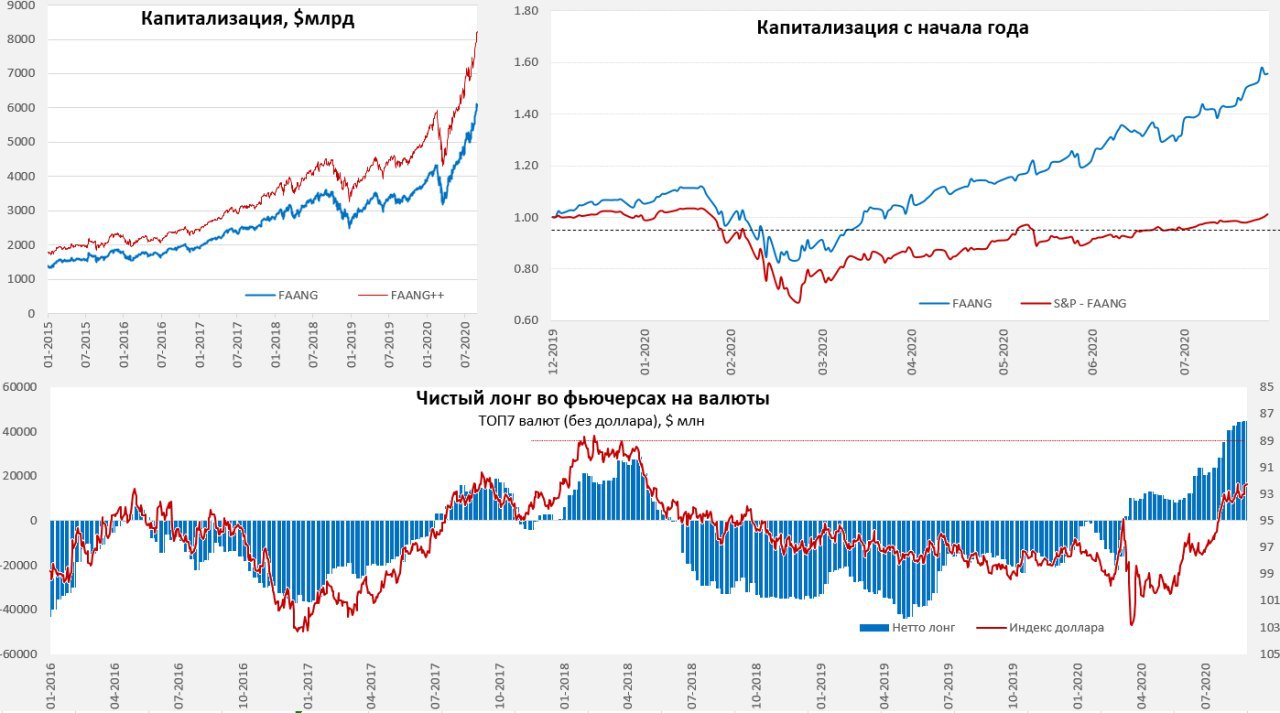

Фондовый рынок сильно перегрет и август закрывается очень по-бычьи, на прошлой неделе капитализация 5 компаний FAANG перешагнула отметку в $6 трлн (при ожидаемом чистом денежном потоке ~$150 млрд). Вместе с Майкрософт и Теслой 7 компаний стоят уже более $8 трлн (>40% ВВП США). Это в 1.5 раза выше уровней конца 2019 года. Капитализация компаний S&P без FAANG вернусь к уровням конца прошлого года. А экономика туда, даже по самым оптимистичным прогнозам, вряд ли вернутся раньше 2022 года… ).

Думается мне, что направление будет определяться в ближайшие недели

@truecon

Доллар на перепутье

Позиция против доллара еще немного подросла, выдав новый исторический максимум. На фоне заявлений ФРС, возможно она еще прибавила... понятно, что кроме спекулятивной позиции есть и другие потоки капитала, но тащить эту «ораву» рынку будет тяжеловато. Хотя, в свете последних действий ФРС, доллар вполне может протопать 92 по индексу и 1.20 по евро и двинуть дальше без какой-либо внятной коррекции. Золото правда эту динамику пока не очень поддерживает… В общем-то интересная конструкция складывается, потому как международные банки, похоже, начали корректировать позицию в пользу доллара в середине августа.

Фондовый рынок сильно перегрет и август закрывается очень по-бычьи, на прошлой неделе капитализация 5 компаний FAANG перешагнула отметку в $6 трлн (при ожидаемом чистом денежном потоке ~$150 млрд). Вместе с Майкрософт и Теслой 7 компаний стоят уже более $8 трлн (>40% ВВП США). Это в 1.5 раза выше уровней конца 2019 года. Капитализация компаний S&P без FAANG вернусь к уровням конца прошлого года. А экономика туда, даже по самым оптимистичным прогнозам, вряд ли вернутся раньше 2022 года… ).

Думается мне, что направление будет определяться в ближайшие недели

@truecon

{kind=link}

🎉1

#COVID19 #вирус #Россия #мир

Первый миллион

Тренды:

😊 сокращение новых случаев: Колумбия, Перу, США, ЮАР;

☹️ рост новых случаев: Индия, Бразилия, Аргентина, Испания, Франция, Индонезия;

Суточный прирост выявленных случаев COVID-19 в России снизился до 4729 – выходные, а общее количество случаев превысило 1 млн. В Москве количество новых случаев припало до 641 человек. По России без Москвы количество новых случаев составило до 4.09 тыс. Признаки разворота тенденции продолжают формироваться, среднее за 7 дней количество новых случаев по России медленно подрастает.

В мире среднее за 7 дней количество новых случаев продолжает расти. Индия продолжает набирать обороты, среднее за 7 дней количество случав приблизилось до 75 тыс., ухудшатся динамика в Индонезии. Западная Европа продолжает прибавлять, Испания выдает в среднем более 8 тыс. в день, Франция – более 5 тыс., Италия немного притормозила, Британия подрастает.

В США продолжила улучшаться ситуация в южных штатах, но немного ухудшается динамика в остальных, в целом ситуация немного улучшилась. Количество госпитализированных в США и смертность постепенно снижаются. В Латинской Америке динамика нестабильна, неоднозначные данные из Бразилии, плохая динамика в Аргентине, но Перу и Колумбия.

@truecon

Первый миллион

Тренды:

😊 сокращение новых случаев: Колумбия, Перу, США, ЮАР;

☹️ рост новых случаев: Индия, Бразилия, Аргентина, Испания, Франция, Индонезия;

Суточный прирост выявленных случаев COVID-19 в России снизился до 4729 – выходные, а общее количество случаев превысило 1 млн. В Москве количество новых случаев припало до 641 человек. По России без Москвы количество новых случаев составило до 4.09 тыс. Признаки разворота тенденции продолжают формироваться, среднее за 7 дней количество новых случаев по России медленно подрастает.

В мире среднее за 7 дней количество новых случаев продолжает расти. Индия продолжает набирать обороты, среднее за 7 дней количество случав приблизилось до 75 тыс., ухудшатся динамика в Индонезии. Западная Европа продолжает прибавлять, Испания выдает в среднем более 8 тыс. в день, Франция – более 5 тыс., Италия немного притормозила, Британия подрастает.

В США продолжила улучшаться ситуация в южных штатах, но немного ухудшается динамика в остальных, в целом ситуация немного улучшилась. Количество госпитализированных в США и смертность постепенно снижаются. В Латинской Америке динамика нестабильна, неоднозначные данные из Бразилии, плохая динамика в Аргентине, но Перу и Колумбия.

@truecon

{kind=link}