#БанкРоссии #ставки #рубль

Банк России опубликовал план продажи валюты в целях зеркалирования операций ФНБ и отложенных продаж 2023 года.

✔️ Разница объема отложенных операций 5.53 млрд руб./день;

✔️ Продажа валюты в объеме чистого инвестирования средств ФНБ 2.87 млрд руб./день.

Общие продажи валюты помимо операций по бюджетному правилу составят во втором полугодии 8.4 млрд руб./день., что прилично меньше продаж первого полугодия 11,8 млрд руб./день. Всего во втором полугодии Банк России будет продавать валюты на 1.1 трлн руб. ❗️

Это несколько снизит поддержку рублю во втором полугодии, но эффект видимо будет в пределах пары рублей.

@truecon

Банк России опубликовал план продажи валюты в целях зеркалирования операций ФНБ и отложенных продаж 2023 года.

✔️ Разница объема отложенных операций 5.53 млрд руб./день;

✔️ Продажа валюты в объеме чистого инвестирования средств ФНБ 2.87 млрд руб./день.

Общие продажи валюты помимо операций по бюджетному правилу составят во втором полугодии 8.4 млрд руб./день., что прилично меньше продаж первого полугодия 11,8 млрд руб./день. Всего во втором полугодии Банк России будет продавать валюты на 1.1 трлн руб. ❗️

Это несколько снизит поддержку рублю во втором полугодии, но эффект видимо будет в пределах пары рублей.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

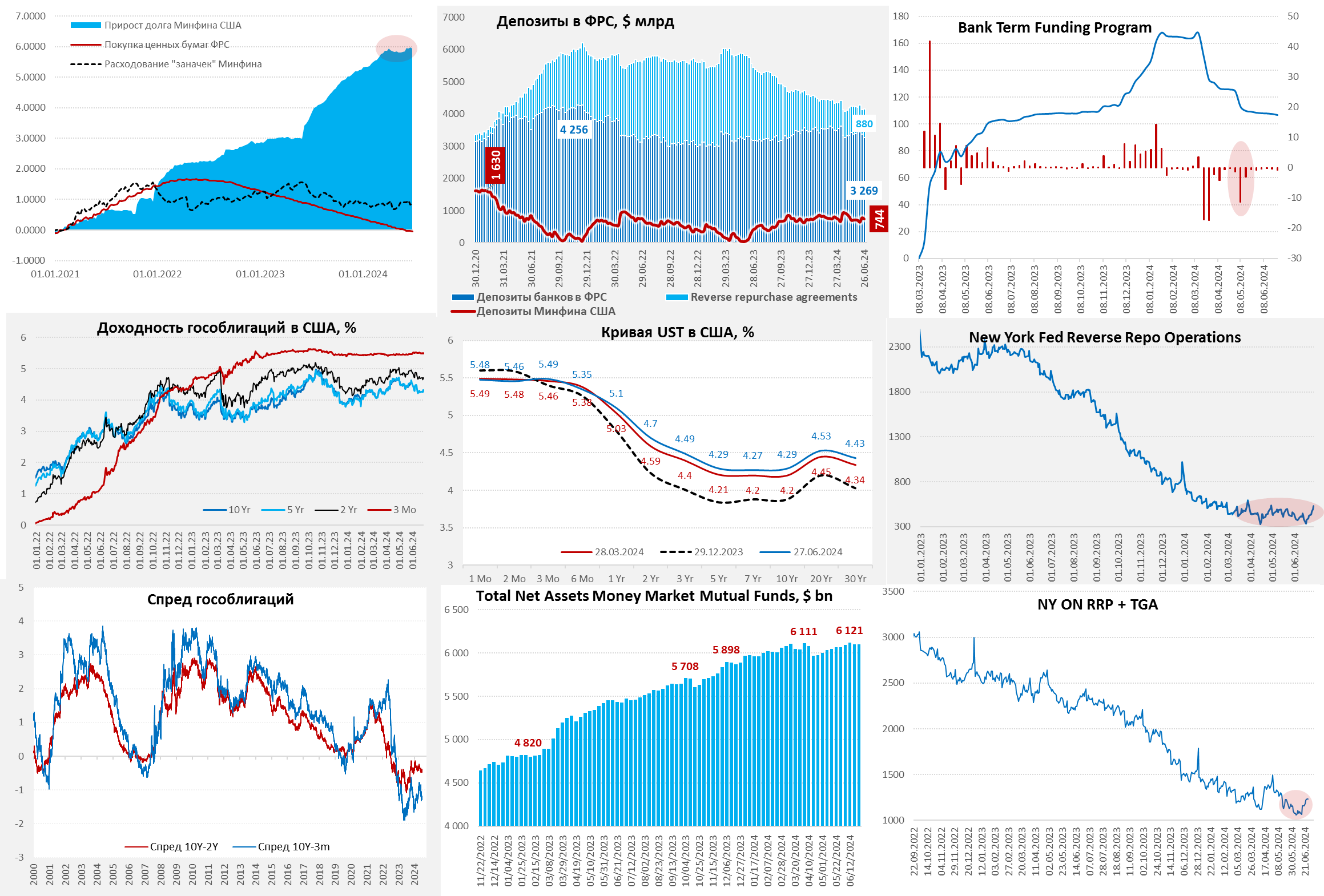

Традиционный рост RRP в конце квартала забрал из системы доллары.

ФРС потихоньку продолжает QT, сократив за неделю портфель MBS на $18.6 млрд, всего за 4 недели портфель ФРС сократился на $54.5 млрд, из которых $35.9 млрд – это гособлигации. Но ликвидность из системы уходила значительно быстрее из-за роста обратного РЕПО на $114.9 млрд, что скорее связано с концом квартала, когда банки «рисуют» отчетность.

Бюджет США добавил в систему $38 млрд долларов за неделю (почти план $744 млрд), немного сгладив ситуацию, в итоге остатки банков в ФРС сократились на $97 млрд до $3.27 трлн. Как правило, квартальные всплески обратного РЕПО не оказывают сильного влияния на рынки, но все же долларов в системе было поменьше, что притормаживало рынок.

Минфин США на неделе долг практически не наращивал, но аукционы проводил – расчеты по ним будут 1 июля (~$200 млрд, погашено будет $124 млрд - погашения). Но на ликвидность это не должно влиять, т.к. у бюджета большие расходы в первый день месяца. В целом по займам Йеллен пришлось занимать чуть больше плана, но несущественно, в третьем квартале занимать нужно будет в три раза больше (частично за счет утилизации обратного РЕПО ФРС).

‼️По данным на среду не видно, чтобы готовились значимые интервенции Банка Японии, по крайней мере нет консолидации долларового кэша как в прошлый раз.

@truecon

Традиционный рост RRP в конце квартала забрал из системы доллары.

ФРС потихоньку продолжает QT, сократив за неделю портфель MBS на $18.6 млрд, всего за 4 недели портфель ФРС сократился на $54.5 млрд, из которых $35.9 млрд – это гособлигации. Но ликвидность из системы уходила значительно быстрее из-за роста обратного РЕПО на $114.9 млрд, что скорее связано с концом квартала, когда банки «рисуют» отчетность.

Бюджет США добавил в систему $38 млрд долларов за неделю (почти план $744 млрд), немного сгладив ситуацию, в итоге остатки банков в ФРС сократились на $97 млрд до $3.27 трлн. Как правило, квартальные всплески обратного РЕПО не оказывают сильного влияния на рынки, но все же долларов в системе было поменьше, что притормаживало рынок.

Минфин США на неделе долг практически не наращивал, но аукционы проводил – расчеты по ним будут 1 июля (~$200 млрд, погашено будет $124 млрд - погашения). Но на ликвидность это не должно влиять, т.к. у бюджета большие расходы в первый день месяца. В целом по займам Йеллен пришлось занимать чуть больше плана, но несущественно, в третьем квартале занимать нужно будет в три раза больше (частично за счет утилизации обратного РЕПО ФРС).

‼️По данным на среду не видно, чтобы готовились значимые интервенции Банка Японии, по крайней мере нет консолидации долларового кэша как в прошлый раз.

@truecon

{kind=link}

#США #инфляция #ставки #экономика #ФРС

США: теперь дорожает медицина

Данные по дефлятору потребительских расходов больших сюрпризов не преподнесли – рост цен в мае 0.0% м/м и 2.6% г/г, базовая инфляция 0.1% м/м и тоже 2.6% г/г. Правда данные по Core PCE за апрель пересмотрели немного вверх до 0.3% м/м. На общий индекс повлияло снижение цен на бензин на 3.6% м/м. Все еще сохраняется сильный дезинфляционный эффект в ценах на товары без энергии и продуктов питания, где цены снизились (-0.2% м/м и -1.1% г/г).

В услугах все пока не очень хорошо, т.к. медленно замедляющийся импульс роста цен на жилье (0.4% м/м и 5.5% г/г), сопровождался ускоряющимся ростом в секторе медицины (0.7% м/м и 3.1% г/г), которая до сих пор сильно отставала (за счет различного рода госсубсидий) и начинает догонять. П этом медицина – это 1/6 всего потребления в корзине PCE, а с учетом медпрепаратов 20% всей корзины. Причем цены здесь за последние годы на 4-5 п.п. отстали от общей инфляции.

Хотя индекс «инфляции Пауэлла» и рос в мае не так быстро 0.1% м/м, но годовая динамика осталась достаточно высокой (3.4% г/г), причем прирост за три месяца составил 3.3% (saar), а за 6 месяцев 4.1% (saar).

Отчет неоднозначный, замедление определенное есть, но оно неоднородно, а общая инфляция остается повышенной. Стоит уйти дезинфляционному эффекту из товаров и добавиться и продолжить догонять по медицине и инфляция снова ускорится. В общем-то отчет сильно настроений ФРС не поменяет – пока будут ждать и смотреть.

@truecon

США: теперь дорожает медицина

Данные по дефлятору потребительских расходов больших сюрпризов не преподнесли – рост цен в мае 0.0% м/м и 2.6% г/г, базовая инфляция 0.1% м/м и тоже 2.6% г/г. Правда данные по Core PCE за апрель пересмотрели немного вверх до 0.3% м/м. На общий индекс повлияло снижение цен на бензин на 3.6% м/м. Все еще сохраняется сильный дезинфляционный эффект в ценах на товары без энергии и продуктов питания, где цены снизились (-0.2% м/м и -1.1% г/г).

В услугах все пока не очень хорошо, т.к. медленно замедляющийся импульс роста цен на жилье (0.4% м/м и 5.5% г/г), сопровождался ускоряющимся ростом в секторе медицины (0.7% м/м и 3.1% г/г), которая до сих пор сильно отставала (за счет различного рода госсубсидий) и начинает догонять. П этом медицина – это 1/6 всего потребления в корзине PCE, а с учетом медпрепаратов 20% всей корзины. Причем цены здесь за последние годы на 4-5 п.п. отстали от общей инфляции.

Хотя индекс «инфляции Пауэлла» и рос в мае не так быстро 0.1% м/м, но годовая динамика осталась достаточно высокой (3.4% г/г), причем прирост за три месяца составил 3.3% (saar), а за 6 месяцев 4.1% (saar).

Отчет неоднозначный, замедление определенное есть, но оно неоднородно, а общая инфляция остается повышенной. Стоит уйти дезинфляционному эффекту из товаров и добавиться и продолжить догонять по медицине и инфляция снова ускорится. В общем-то отчет сильно настроений ФРС не поменяет – пока будут ждать и смотреть.

@truecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает американского потребителя

Майский отчет по доходам/расходам американцев пока подтверждает, что есть что тратить. Располагаемые доходы прибавили 0.5% м/м и 3.7% г/г. Большая часть роста – это продолжающийся рост фонда з/п в частном секторе (0.7% м/м и 4.5% г/г) и госсекторе (0.5% м/м и 8.5% г/г). Причем годовой номинальный прирост в госсекторе остается на рекордах с начала 1990-х.

Растут и трансферты от государства, но их рост компенсируется ростом налогов и соцвзносов, поэтому чистый гострансферт остается стабильным около $1.2 трлн в год (5.6% расп. доходов). Правда реальные располагаемые доходы на душу населения не так уж и хороши и выросли на 0.6% г/г – инфляция подъедает.

Потребительские расходы растут на 0.2% м/м и 5% г/г, в среднем опережая доходы, но в апреле-мае были все же показывали слабость. Реальные расходы на душу населения растут на 0.2% м/м и 1.9% г/г. Норма сбережения была 3.9% от расп. доходов, это низкие уровни, которые означают, что денежные сбережения были чуть выше нуля. Долги американцев пока критически не напрягают благодаря манипуляциям "матушки" Йеллен со студенческими ссудами и низким расходам на проценты по ипотеке.

В целом есть признаки некоторого торможения спроса, но рост з/п все еще достаточно активен.

@truecon

США: рост з/п поддерживает американского потребителя

Майский отчет по доходам/расходам американцев пока подтверждает, что есть что тратить. Располагаемые доходы прибавили 0.5% м/м и 3.7% г/г. Большая часть роста – это продолжающийся рост фонда з/п в частном секторе (0.7% м/м и 4.5% г/г) и госсекторе (0.5% м/м и 8.5% г/г). Причем годовой номинальный прирост в госсекторе остается на рекордах с начала 1990-х.

Растут и трансферты от государства, но их рост компенсируется ростом налогов и соцвзносов, поэтому чистый гострансферт остается стабильным около $1.2 трлн в год (5.6% расп. доходов). Правда реальные располагаемые доходы на душу населения не так уж и хороши и выросли на 0.6% г/г – инфляция подъедает.

Потребительские расходы растут на 0.2% м/м и 5% г/г, в среднем опережая доходы, но в апреле-мае были все же показывали слабость. Реальные расходы на душу населения растут на 0.2% м/м и 1.9% г/г. Норма сбережения была 3.9% от расп. доходов, это низкие уровни, которые означают, что денежные сбережения были чуть выше нуля. Долги американцев пока критически не напрягают благодаря манипуляциям "матушки" Йеллен со студенческими ссудами и низким расходам на проценты по ипотеке.

В целом есть признаки некоторого торможения спроса, но рост з/п все еще достаточно активен.

@truecon

#БанкРоссии #банки #ставки #кредит

Ради интереса немного данных за последние 3 месяца:

✔️ Депозиты физлиц выросли на 3.1 трлн руб., а кредиты на 1.8 трлн руб., соотношение кредитов и депозитов, снижается, что уже говорит о том, что текущая ставка работает.

✔️ Ипотека выросла на 0.77 трлн руб., при выдачах ипотеки на 1.46 трлн руб., из которых льготной 1.1 трлн руб. По сути 0.7 трлн за три месяца - это погашение. Портфель нельготных кредитов должен уже сокращаться, закрытие льготной ипотеки может сократить поток новых кредитов еще на 0.3 трлн руб., семейная может тоже сократиться, прирост портфеля кредитов упадет раза в два.

✔️ Всего льготных кредитов за весь период было выдано на 12 трлн руб. (часть понятно погашена), Минфин в этом году тратит на субсидии в среднем 78 млрд в месяц (за год на триллион набежит).

✔️ Неипотечный кредитный портфель банков вырос на ~1 трлн руб., по данным Frank RG выдачи ~2,6 трлн руб., т.е. гасится более 1.5 трлн руб. за три месяца. Около 0.2 трлн квартального прироста должно уйти со сворачванием ипотечных программ в июле, мало того с 1 июля, а потом еще раз с 1 сентября будут ужесточены условия выдачи кредитов.

И из 1.8 трлн руб. прироста кредита квартал в итоге останется около 1 трлн руб. без каких-либо движений по ставке ... а депозиты растут 2.5-3 трлн в квартал при текущей ставке. Но это после июля уже...

P.S.: Зарплатный импульс, после всплеска в феврале-марте, тоже, видимо, начинает остывать.

@truecon

Ради интереса немного данных за последние 3 месяца:

И из 1.8 трлн руб. прироста кредита квартал в итоге останется около 1 трлн руб. без каких-либо движений по ставке ... а депозиты растут 2.5-3 трлн в квартал при текущей ставке. Но это после июля уже...

P.S.: Зарплатный импульс, после всплеска в феврале-марте, тоже, видимо, начинает остывать.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from ECONS

Рост геополитической напряженности ускоряет инфляцию и сопровождается замедлением экономики. Исследователи ФРС и Йеля проанализировали данные по 44 экономикам за последние 120 лет, с 1900 по 2022 гг., и обнаружили, что:

🟥 положительная корреляция между геополитическим риском и инфляцией на всей исторической выборке присутствует как в развитых, так и в развивающихся экономиках;

🟥 геополитические шоки обычно действуют скорее как шоки предложения – в результате возникновения дефицита из-за разрушенной логистики, а также повышенного риска войн, сопровождающихся уничтожением физического и человеческого капитала;

🟥 такие последствия геополитических рисков как рост сырьевых цен и военных расходов, обесценивание валют и разрушение логистических цепочек перевешивают дефляционные эффекты снижения потребительских настроений и ужесточения финансовых условий.

🔴 Читайте подробнее в статье на сайте «Эконс».

Please open Telegram to view this post

VIEW IN TELEGRAM

БанкРоссии #банки #ставки #инфляция

‼️ Завтра начинается Финансовый конгресс Банка России в г. Санкт-Петербурге, причем начинается с места в карьер...

Пленарная сессия: рост в условиях ограничений

Модератор: Кирилл Токарев (РБК)

Спикеры:

🔸 Владимир Верхошинский (Альфа-банк)

🔸 Герман Греф (Сбер)

🔸 Олег Дерипаска (Общественный деятель)

🔸 Андрей Костин (ВТБ)

🔸 Эльвира Набиуллина (Банк России)

Будет интересно ... особенно перед ключевым заседанием этого года по ставке (26 июля).

P.S.: Тоже там буду )

@truecon

‼️ Завтра начинается Финансовый конгресс Банка России в г. Санкт-Петербурге, причем начинается с места в карьер...

Пленарная сессия: рост в условиях ограничений

Модератор: Кирилл Токарев (РБК)

Спикеры:

Будет интересно ... особенно перед ключевым заседанием этого года по ставке (26 июля).

P.S.: Тоже там буду )

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#Турция #ставка #инфляция

Турция потихоньку начинает получать результаты, впервые за 4 года июньская месячная инфляция опустилась до 1.6% м/м, годовая инфляция снизилась до 71.6%.

Здесь не стоит испытывать больших иллюзий, в июне присутствует сезонное снижение цен, в нормальной ситуации июньская инфляция должна быть около нуля. Но это уже сильно лучше предыдущих отчётов.

@truecon

Турция потихоньку начинает получать результаты, впервые за 4 года июньская месячная инфляция опустилась до 1.6% м/м, годовая инфляция снизилась до 71.6%.

Здесь не стоит испытывать больших иллюзий, в июне присутствует сезонное снижение цен, в нормальной ситуации июньская инфляция должна быть около нуля. Но это уже сильно лучше предыдущих отчётов.

@truecon

#Минфин #бюджет #рубль #fx

Минфин увеличит покупки валюты в ближайший месяц до 123.8 млрд руб., с 5 июля по 6 августа будет покупать валюту на пэ5.4 млрд руб. в день.

С учётом продажи 8.4 млрд руб. в день Банком России в рамках операций зеркалироапния операций ФНБ, чистые продажи валюты со стороны ЦБ сократятя до 3 млрд руб. в день (8.4-5.4) с 8.1 млрд в июне.

Это несколько снизит давление в сторону укрепления рубля.

P.S.: ждём очередных аукционов по ОФЗ...

@truecon

Минфин увеличит покупки валюты в ближайший месяц до 123.8 млрд руб., с 5 июля по 6 августа будет покупать валюту на пэ5.4 млрд руб. в день.

С учётом продажи 8.4 млрд руб. в день Банком России в рамках операций зеркалироапния операций ФНБ, чистые продажи валюты со стороны ЦБ сократятя до 3 млрд руб. в день (8.4-5.4) с 8.1 млрд в июне.

Это несколько снизит давление в сторону укрепления рубля.

P.S.: ждём очередных аукционов по ОФЗ...

@truecon

Telegram

Минфин России

📌 О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в июле 2024 года в размере 145,3 млрд руб.…

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в июле 2024 года в размере 145,3 млрд руб.…

#Россия #инфляция #БанкРоссии #экономка

Недельная инфляция сделала ожидаемые спайк 0.66% н/н, с начала года цены выросли на 4.5% (середина диапазона цели Банка России 43-4.8%).

Но это уже с учётом 0.5 % июльской инфляции (первый эффект от повышения тарифов). За счёт роста тарифов годовая инфляция достигла 9.2% г/г.

По прежнему скорее идём ближе к верхней границе возможных сценариев.

@truecon

Недельная инфляция сделала ожидаемые спайк 0.66% н/н, с начала года цены выросли на 4.5% (середина диапазона цели Банка России 43-4.8%).

Но это уже с учётом 0.5 % июльской инфляции (первый эффект от повышения тарифов). За счёт роста тарифов годовая инфляция достигла 9.2% г/г.

По прежнему скорее идём ближе к верхней границе возможных сценариев.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

Forwarded from Минфин России

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #депозит #инфляция #ставки

Депозиты растут, инфляция немного успокоилась

✔️ Депозиты - ралли продолжается. Предварительные данные за июнь показали, что срочные населения депозиты в банках РФ выросли еще на 0.67 трлн руб., всего средства населения прибавили ~1 трлн руб., почти все забрал Сбер, который заявил о росте депозитов на 0.9 трлн руб. За последний год срочные депозиты населения выросли на 10.2 трлн руб., или на 46.7% г/г. Из всего прироста денежной массы М2Х (с учетом валюты) в 16.1% г/г, 10.1 п.п. – это прирост срочных депозитов населения, еще 4.3 п.п – прирост срочных депозитов организаций. Доля наличных в денежной массе в июне упала до нового минимума 16.1%. Максимальная ставка по депозитам крупнейших банков составила 16.1%, реально банки платят больше ~17.3% c учетом ФОР И АСВ.

✔️ Кредиты – последний рывок. По данным Frank RG выдачи кредитов населению взлетели до 1.67 трлн руб., единственное, что активно росло – это ипотека (777 млрд руб.) в преддверии сворачивания части программ субсидирования. Выдачи кредитов наличными даже немного сократились (638 млрд руб.), хотя часть кредитов идет на первые взносы по ипотеке. Проходим пик роста кредитования населения и, скорее всего корпоративного кредита.

✔️ Инфляция – локальный пик. Данные по инфляции за июнь (0.64% м/м и ~9.1% SAAR) вышли даже лучше предварительных оценок (0.74% м/м). Годовая инфляция в июне составила 8.6%, но июньские темпы с поправкой на сезонность были ниже майских. Недельная инфляция 0.27% н/н и 0.77% с начала июля, годовая 9.25% (по оценке Минэка) – разовый эффект от повышения тарифов, по итогам месяца будет 1.1-1.2% м/м в июле.

✔️ Бюджет – все ровно. Доходы 2.8 трлн руб., расходы 2.75 трлн руб. и небольшой профицит в июне, хотя за первое полугодие дефицит 0.9 трлн руб. – без особых неожиданностей.

Пик роста кредитования и инфляции в июле, при высокой сберегательной активности, замедлении роста з/п и потребления, остается базовым сценарием. Это оставляет формальное повышение ставки до 17% более вероятным и то, скорее по причине необходимости резкого повышения прогноза по инфляции на июльском заседании ...

@truecon

Депозиты растут, инфляция немного успокоилась

✔️ Депозиты - ралли продолжается. Предварительные данные за июнь показали, что срочные населения депозиты в банках РФ выросли еще на 0.67 трлн руб., всего средства населения прибавили ~1 трлн руб., почти все забрал Сбер, который заявил о росте депозитов на 0.9 трлн руб. За последний год срочные депозиты населения выросли на 10.2 трлн руб., или на 46.7% г/г. Из всего прироста денежной массы М2Х (с учетом валюты) в 16.1% г/г, 10.1 п.п. – это прирост срочных депозитов населения, еще 4.3 п.п – прирост срочных депозитов организаций. Доля наличных в денежной массе в июне упала до нового минимума 16.1%. Максимальная ставка по депозитам крупнейших банков составила 16.1%, реально банки платят больше ~17.3% c учетом ФОР И АСВ.

✔️ Кредиты – последний рывок. По данным Frank RG выдачи кредитов населению взлетели до 1.67 трлн руб., единственное, что активно росло – это ипотека (777 млрд руб.) в преддверии сворачивания части программ субсидирования. Выдачи кредитов наличными даже немного сократились (638 млрд руб.), хотя часть кредитов идет на первые взносы по ипотеке. Проходим пик роста кредитования населения и, скорее всего корпоративного кредита.

✔️ Инфляция – локальный пик. Данные по инфляции за июнь (0.64% м/м и ~9.1% SAAR) вышли даже лучше предварительных оценок (0.74% м/м). Годовая инфляция в июне составила 8.6%, но июньские темпы с поправкой на сезонность были ниже майских. Недельная инфляция 0.27% н/н и 0.77% с начала июля, годовая 9.25% (по оценке Минэка) – разовый эффект от повышения тарифов, по итогам месяца будет 1.1-1.2% м/м в июле.

✔️ Бюджет – все ровно. Доходы 2.8 трлн руб., расходы 2.75 трлн руб. и небольшой профицит в июне, хотя за первое полугодие дефицит 0.9 трлн руб. – без особых неожиданностей.

Пик роста кредитования и инфляции в июле, при высокой сберегательной активности, замедлении роста з/п и потребления, остается базовым сценарием. Это оставляет формальное повышение ставки до 17% более вероятным и то, скорее по причине необходимости резкого повышения прогноза по инфляции на июльском заседании ...

@truecon