#США #инфляция #ставки #экономика #ФРС

США: инфляция застряла на повышенных уровнях

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

США: инфляция застряла на повышенных уровнях

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

#BOJ #Япония #ставки #JPY #fx

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Forwarded from Правительство России

❗️Правительство утвердило постановление о продлении требования по обязательной продаже валютной выручки

Правительство утвердило постановление, продлевающее требование об обязательной репатриации иностранной валюты и продаже валютной выручки по внешнеторговым контрактам для отдельных крупнейших российских экспортеров до 30 апреля 2025 года. Решение будет способствовать сохранению стабильности валютного курса и устойчивости российского финансового рынка.

Как и прежде, требование касается конкретного перечня экспортеров, состоящего из 43 групп компаний, работающих в отраслях топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Эти компании должны зачислять на свои счета в российских банках не менее 80% иностранной валюты, полученной от их экспортных контрактов. При этом подписанным постановлением с 90 до 120 дней увеличен срок зачисления экспортерами валютной выручки на свои счета со дня передачи нерезидентам товаров, выполнения для них работ и оказания услуг в соответствии с внешнеторговыми контрактами.

Требование об обязательной репатриации иностранной валюты и продаже валютной выручки было введено указом Президента в октябре 2023 года. Эта мера показала свою эффективность. Она помогла стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности и дала возможность покрыть дефицит валюты, необходимой импортерам для сохранения поставок продукции в Россию.

Решение принято по указу Президента.

Правительство утвердило постановление, продлевающее требование об обязательной репатриации иностранной валюты и продаже валютной выручки по внешнеторговым контрактам для отдельных крупнейших российских экспортеров до 30 апреля 2025 года. Решение будет способствовать сохранению стабильности валютного курса и устойчивости российского финансового рынка.

Как и прежде, требование касается конкретного перечня экспортеров, состоящего из 43 групп компаний, работающих в отраслях топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Эти компании должны зачислять на свои счета в российских банках не менее 80% иностранной валюты, полученной от их экспортных контрактов. При этом подписанным постановлением с 90 до 120 дней увеличен срок зачисления экспортерами валютной выручки на свои счета со дня передачи нерезидентам товаров, выполнения для них работ и оказания услуг в соответствии с внешнеторговыми контрактами.

Требование об обязательной репатриации иностранной валюты и продаже валютной выручки было введено указом Президента в октябре 2023 года. Эта мера показала свою эффективность. Она помогла стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности и дала возможность покрыть дефицит валюты, необходимой импортерам для сохранения поставок продукции в Россию.

Решение принято по указу Президента.

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

#BOJ #JPY #Япония #доллар #интервенции

Игра Японии с рынком ... интервенция

Рынок все же, похоже, дожал власти Японии на интервенцию, после забега курса японской валюты к 160 йен за доллар. Хотя главный по валюте Масато Канда заявил «Пока без комментариев», но по характеру движений курса и масштабу колебаний (падение с 160 до 155) все говорит об интервенции. Тем более, что перед этим иностранные ЦБ явно консолидировали долларовый "кэш".

Учитывая тонкий рынок, объемы скорее всего не очень большие, но здесь важны даже не объемы, а начало процесса. Фундаментально это мало что меняет, пока йену можно занять под 0% и сложить под 5+% в доллар ... давление будет присутствовать, а интервенции создают возможность с увеличивать позицию керри по более приемлемому курсу.

@truecon

Игра Японии с рынком ... интервенция

Рынок все же, похоже, дожал власти Японии на интервенцию, после забега курса японской валюты к 160 йен за доллар. Хотя главный по валюте Масато Канда заявил «Пока без комментариев», но по характеру движений курса и масштабу колебаний (падение с 160 до 155) все говорит об интервенции. Тем более, что перед этим иностранные ЦБ явно консолидировали долларовый "кэш".

Учитывая тонкий рынок, объемы скорее всего не очень большие, но здесь важны даже не объемы, а начало процесса. Фундаментально это мало что меняет, пока йену можно занять под 0% и сложить под 5+% в доллар ... давление будет присутствовать, а интервенции создают возможность с увеличивать позицию керри по более приемлемому курсу.

@truecon

#BOJ #Япония #ставки #JPY #fx

Банк Японии, похоже, зарядил еще одну интервенцию под заседание ФРС. Системно это мало что изменит, но даст передышку ЦБ перед длинными выходными.

P.S.: Системно это ничего не меняет, скорее даст рынку возможность продавать йену некоторое время подороже за счет ЦБ.

@truecon

Банк Японии, похоже, зарядил еще одну интервенцию под заседание ФРС. Системно это мало что изменит, но даст передышку ЦБ перед длинными выходными.

P.S.: Системно это ничего не меняет, скорее даст рынку возможность продавать йену некоторое время подороже за счет ЦБ.

@truecon

#США #ФРС #Минфин #бюджет #долг #ставки #инфляция

Джером спешит на помощь

Пауэлл в этот раз был немного побитым и нервным ... прогресса в инфляции нет и он не гарантирован ... инфляция выше ожиданий ... потребуется больше времени ... политика ограничивающая, а если окажется что нет – то повысим ... но замедление QT по расписанию – боимся сломать рынок как в 2019 (ничего что резервы банков почти $3.3-3.5 трлн нынче и в обратном РЕПО еще $0.4 трлн).

На самом деле все это рынки в общем-то уже знали, но Пауэлл, как обычно подкидывал свое «я»=мнение, которое было оптимистичнее, чем тон пресс-релиза, в стиле «мы ни в чем не уверены ... но ... я ожидаю ... ».

Относительно замедления QT – ФРС, конечно, привирает и это видно. Данные не подтверждают, что это необходимо: объем обратного РЕПО остается в районе $400-500 млрд (сами представители ФРС и инициаторы замедления указывали, что замедление целесообразно при движении в сторону нуля), что говорит о наличии избыточных долларов в системе... а резервы банков, хоть и сократились до $3.3 трлн, но во-первых это лишь временная история обусловленная апрельскими налогами, во-вторых они даже после этого выше уровней начала 2023 года (~$3 трлн).

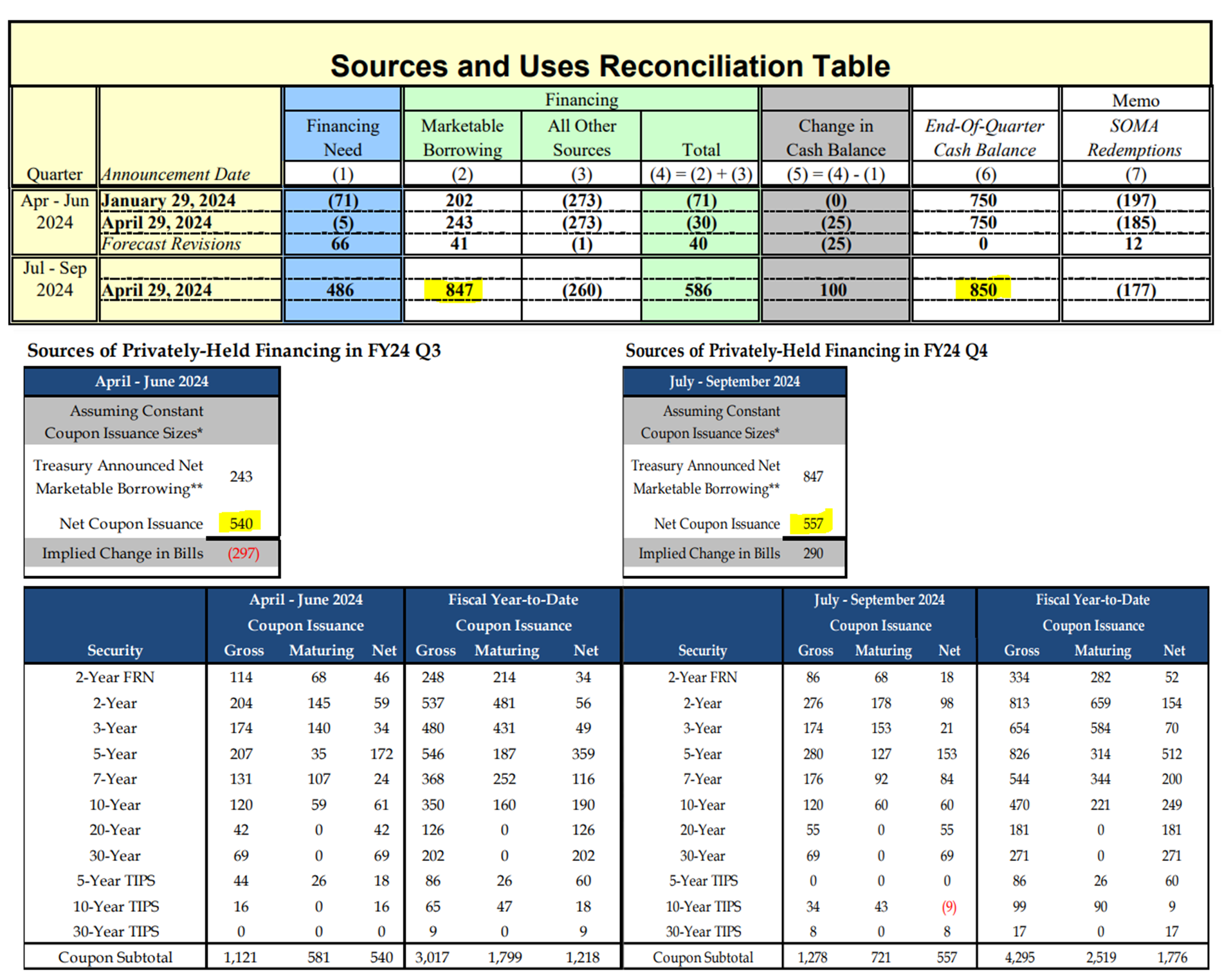

❗️Но ликвидность – это лишь одна нога QT/QE, вторая – это спрос на облигации Минфина, ФРС сокращает баланс через погашение облигаций, выкупая все что гасится сверх QT, т.е. является значимым покупателем длинного долга и сокращение QT на $105 млрд в квартал как нельзя кстати для Минфина, который именно со второго квартала начинает агрессивно занимать облигациями (просто совпало), ограничив выпуск векселей.

Конечно, Йеллен это не спасает, но давление на госдолг немного снизит. Почему не спасает видно из плана Минфина по заимствованиям:

I квартал: чистые займы облигациями увеличены до $540 млрд, векселей погасят на $297 млрд.

II квартал: общие заимствования составят $847 млрд, из них облигации составят $557 млрд, а векселя $290 млрд (рост предложения векселей может подтолкнуть к сокращению RRP).

Если бы QT осталось прежним рынку бы пришлось поглощать по $700+ млрд госдолга в облигациях каждый квартал, что крайне непросто без существенного роста доходности. Апрельские займы на ~$150 млрд (+60 млрд QT) были не последним фактором роста кривой на ~50 б.п. вверх. Кардинально ситуацию это не изменит, но немного поможет Йеллен профинансировать дефициты.

@truecon

Джером спешит на помощь

Пауэлл в этот раз был немного побитым и нервным ... прогресса в инфляции нет и он не гарантирован ... инфляция выше ожиданий ... потребуется больше времени ... политика ограничивающая, а если окажется что нет – то повысим ... но замедление QT по расписанию – боимся сломать рынок как в 2019 (ничего что резервы банков почти $3.3-3.5 трлн нынче и в обратном РЕПО еще $0.4 трлн).

На самом деле все это рынки в общем-то уже знали, но Пауэлл, как обычно подкидывал свое «я»=мнение, которое было оптимистичнее, чем тон пресс-релиза, в стиле «мы ни в чем не уверены ... но ... я ожидаю ... ».

Относительно замедления QT – ФРС, конечно, привирает и это видно. Данные не подтверждают, что это необходимо: объем обратного РЕПО остается в районе $400-500 млрд (сами представители ФРС и инициаторы замедления указывали, что замедление целесообразно при движении в сторону нуля), что говорит о наличии избыточных долларов в системе... а резервы банков, хоть и сократились до $3.3 трлн, но во-первых это лишь временная история обусловленная апрельскими налогами, во-вторых они даже после этого выше уровней начала 2023 года (~$3 трлн).

❗️Но ликвидность – это лишь одна нога QT/QE, вторая – это спрос на облигации Минфина, ФРС сокращает баланс через погашение облигаций, выкупая все что гасится сверх QT, т.е. является значимым покупателем длинного долга и сокращение QT на $105 млрд в квартал как нельзя кстати для Минфина, который именно со второго квартала начинает агрессивно занимать облигациями (просто совпало), ограничив выпуск векселей.

Конечно, Йеллен это не спасает, но давление на госдолг немного снизит. Почему не спасает видно из плана Минфина по заимствованиям:

I квартал: чистые займы облигациями увеличены до $540 млрд, векселей погасят на $297 млрд.

II квартал: общие заимствования составят $847 млрд, из них облигации составят $557 млрд, а векселя $290 млрд (рост предложения векселей может подтолкнуть к сокращению RRP).

Если бы QT осталось прежним рынку бы пришлось поглощать по $700+ млрд госдолга в облигациях каждый квартал, что крайне непросто без существенного роста доходности. Апрельские займы на ~$150 млрд (+60 млрд QT) были не последним фактором роста кривой на ~50 б.п. вверх. Кардинально ситуацию это не изменит, но немного поможет Йеллен профинансировать дефициты.

@truecon

{kind=link}

#США #ФРС #ставки #инфляция #экономика

Слабое влияние повышения ставок ФРС, или крайне слабая трансмиссия ДКП во многом связана с тем, что государство в лице Минфина и ФРС выкупило большую часть рисов, а также ковидными стимулами, которые привели к избыточным сбережениям, т.е. расходами и дефицитом бюджета при соучастии ФРС. Сейчас уже можно прикинуть в цифрах ...

1️⃣ Государство. Минфин США, вместе с ФРС собрали убытки по полной программе за счет того, что доля госдолга в общем объеме долгов почти 45% - в итоге чистые процентные расходы с 2021 года выросли на ~$0.6 трлн и продолжают расти с каждым месяцем. ФРС также собрала $1-1.2 трлн внебалансового убытка по портфелю ценных бумаг.

2️⃣ Банки. Благодаря тому, что у них был большой объем избыточных депозитов, который был следствием огромных бюджетных стимулов, смогли «отпустить» часть депозитов и не торопиться с повышением ставок по депозитам. Поэтому от повышения ставок они смогли получить прирост чистых процентных доходов на $0.15-0.2 трлн. По портфелю ценных бумаг повисли убытки на $0.5-0.7 трлн, но FDIC, ФРС и бюджет прикрыли амбразуру, взяв большую часть проблем на себя. Банкам еще предстоит собрать риск – это вопрос времени. Собственно, именно потому, что у банков проблем не было и есть большая вера, что всех спасут – финансовые условия остались мягкими.

3️⃣ Бизнес. Долг нефинансивого сектора к концу 2021 года был $19.5 трлн, на волне но компании сначала резко нарастили займы в 2022 году, а в 2022 году практически перестали наращивать долг, сократив активность заимствования (выручка растет, государство насыпает различные субсидии). Хотя официальных данных нет, но оценить мы можем – за 2 года было рефинансировано и выпущено 30% от портфеля облигаций на конец 2021 года по средней ставке на ~2.2-2.3 п.п. выше ($50-60 млрд в год), кредит и коммерческая ипотека еще до $200-250 млрд в год. Но у компаний было $7 трлн ликвидных активов и их доходность компенсировала существенную часть расходов в целом по системе (но не в структуре) к текущему моменту. Дальше баланс будет только ухудшаться.

4️⃣ Население. Расходы населения на проценты выросли на $115 млрд в год по ипотеке и $276 млрд по прочему кредиту, грубо $0.4 трлн в год, но большая часть компенсирована ростом процентных доходов на ~$0.3 трлн и тонет в росте номинальных зарплат на ~$1.5 трлн и бюджетных выплат.

Это, конечно, не означает, что ставки не влияют, но при текущей конструкции их влияние существенно слабее и растянуто во времени. Высокие ставки, на данный момент привели к прекращению роста корпоративного долга и существенному торможению ипотечного долга. Они никак не сказались на росте сбережений, потому как ставки по депозитам все еще 2.3%, что ниже инфляции. Хотя эффект будет нарастать, но бюджет продолжает все выкупать, а рынки уверены, что ФРС/Минфин будут откупать любые проблемы и пока эта уверенность есть с влиянием будут проблемы.

@truecon

Слабое влияние повышения ставок ФРС, или крайне слабая трансмиссия ДКП во многом связана с тем, что государство в лице Минфина и ФРС выкупило большую часть рисов, а также ковидными стимулами, которые привели к избыточным сбережениям, т.е. расходами и дефицитом бюджета при соучастии ФРС. Сейчас уже можно прикинуть в цифрах ...

Это, конечно, не означает, что ставки не влияют, но при текущей конструкции их влияние существенно слабее и растянуто во времени. Высокие ставки, на данный момент привели к прекращению роста корпоративного долга и существенному торможению ипотечного долга. Они никак не сказались на росте сбережений, потому как ставки по депозитам все еще 2.3%, что ниже инфляции. Хотя эффект будет нарастать, но бюджет продолжает все выкупать, а рынки уверены, что ФРС/Минфин будут откупать любые проблемы и пока эта уверенность есть с влиянием будут проблемы.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#BOJ #Япония #ставки #JPY #fx

Оценки интервенций Банка Японии исходя из изменений его баланса: 29 апреля ~¥5.5 трлн (~$35 млрд) и 1 мая ¥3.5 трлн (~$22 млрд). Цифры похожи на правду и сопоставимы с теми объемами, которые могли быть сконцентрированы перед выходными в ФРС (~$62 млрд в приросте обратного РЕПО и на депозитах ).

1 мая, конечно, помог еще и Пауэлл своими достаточно голубиными комментариями. Хватило на то, чтобы отогнать курс йены со ~160 до ~155 в моменте.

P.S.: Это чуть улучшит долларовую ликвидность в системе

@truecon

Оценки интервенций Банка Японии исходя из изменений его баланса: 29 апреля ~¥5.5 трлн (~$35 млрд) и 1 мая ¥3.5 трлн (~$22 млрд). Цифры похожи на правду и сопоставимы с теми объемами, которые могли быть сконцентрированы перед выходными в ФРС (~$62 млрд в приросте обратного РЕПО и на депозитах ).

1 мая, конечно, помог еще и Пауэлл своими достаточно голубиными комментариями. Хватило на то, чтобы отогнать курс йены со ~160 до ~155 в моменте.

P.S.: Это чуть улучшит долларовую ликвидность в системе

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

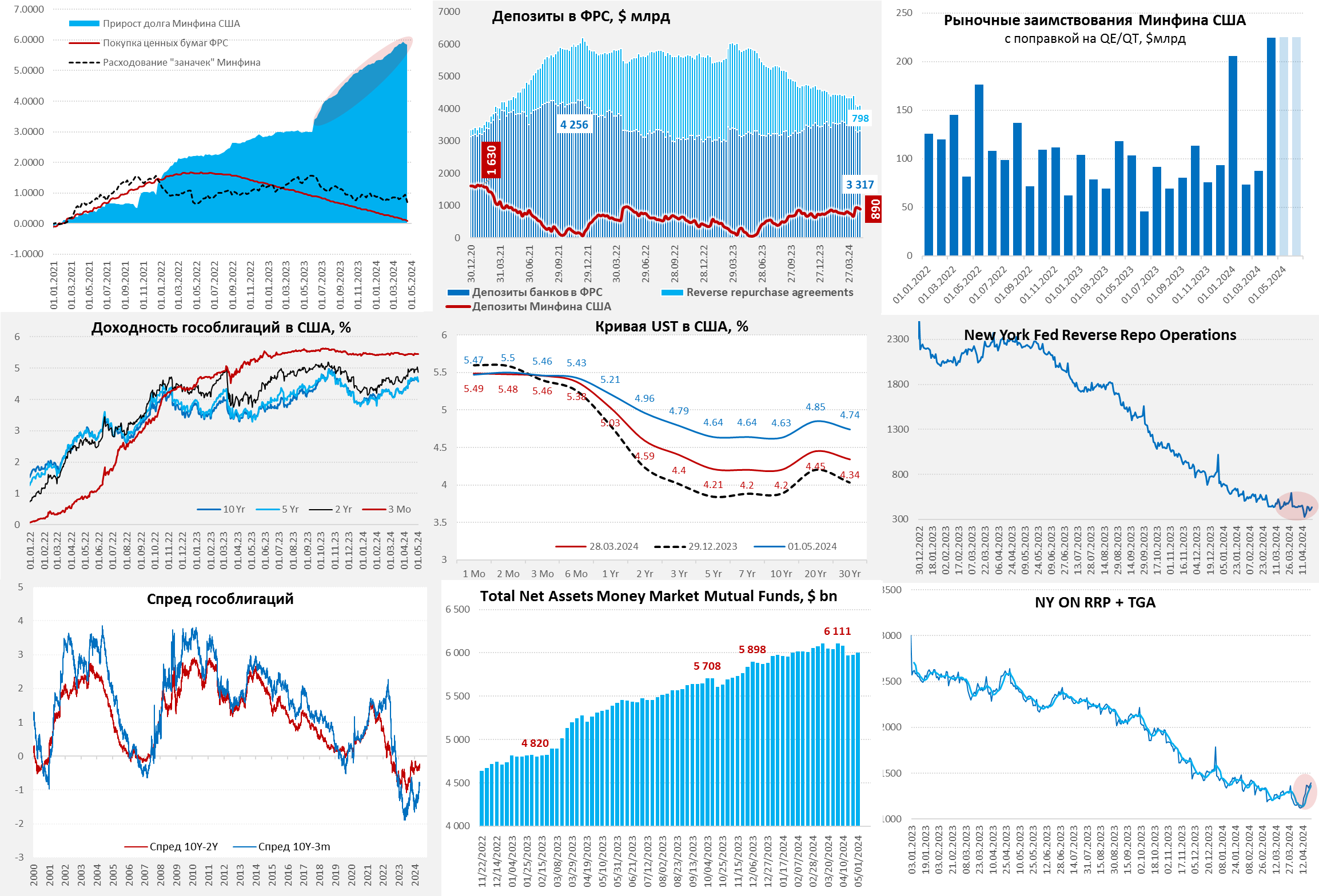

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

{kind=link}

#инфляция #экономика #безработица #США #ставки

Рынок труда США немного остыл в апреле

Отчет по рынку труда США, впервые за несколько месяцев, оказался хуже ожиданий рынка – прирост рабочих мест в апреле составил 175 тыс., в частном секторе 167 тыс. Правда есть нюанс, который заключается в том, что все отклонение от ожиданий было обусловлено сокращением роста рабочих мест в госсекторе до 8 тыс. в месяц (в предыдущие месяцы росли на 50-70 тыс.), частный сектор оказался устойчив. Апрельская статистика может быть сильно искажена поправками на сезонность, т.к. именно в этом месяце в 2020 году были аномальные колебания.

Данные по безработице показали рост уровня безработицы до 3.9% за счет снижения уровня занятости с 60.3% до 60.2% за счет резкого сокращения частично-занятых, участие в рабочей силе осталось неизменным 62.7%. Соотношение количества открытых вакансий и безработных в марте тоже несколько снизилось до 1.32, но это все еще выше даже максимумов 2019 года. Рост почасовой оплаты труда тоже притормозил до 0.2% м/м и 3.9% г/г после бурного роста в I квартале

Отчет в целом слабее, чем был рост в I квартале, но нужно делать скидку на качество оценок показателей, рынок, конечно безумно обрадовался ... ненадолго.

Немного испортил настроения отчет по деловой активности в секторе услуг США: индекс ISM упал до 49.4, но индекс цен в нем вырос до 59.2, то же самое наблюдалось в производственном секторе.

@truecon

Рынок труда США немного остыл в апреле

Отчет по рынку труда США, впервые за несколько месяцев, оказался хуже ожиданий рынка – прирост рабочих мест в апреле составил 175 тыс., в частном секторе 167 тыс. Правда есть нюанс, который заключается в том, что все отклонение от ожиданий было обусловлено сокращением роста рабочих мест в госсекторе до 8 тыс. в месяц (в предыдущие месяцы росли на 50-70 тыс.), частный сектор оказался устойчив. Апрельская статистика может быть сильно искажена поправками на сезонность, т.к. именно в этом месяце в 2020 году были аномальные колебания.

Данные по безработице показали рост уровня безработицы до 3.9% за счет снижения уровня занятости с 60.3% до 60.2% за счет резкого сокращения частично-занятых, участие в рабочей силе осталось неизменным 62.7%. Соотношение количества открытых вакансий и безработных в марте тоже несколько снизилось до 1.32, но это все еще выше даже максимумов 2019 года. Рост почасовой оплаты труда тоже притормозил до 0.2% м/м и 3.9% г/г после бурного роста в I квартале

Отчет в целом слабее, чем был рост в I квартале, но нужно делать скидку на качество оценок показателей, рынок, конечно безумно обрадовался ... ненадолго.

Немного испортил настроения отчет по деловой активности в секторе услуг США: индекс ISM упал до 49.4, но индекс цен в нем вырос до 59.2, то же самое наблюдалось в производственном секторе.

@truecon

#США #ФРС #ставки #инфляция

Такие ли ограничительные условия по факту?

На неделе глава ФРС указывал, что текущая политика является ограничительной, с одной стороны, это может быть и так - фактическая реальная ставка ФРС за последние 12 месяцев составляла 2.5% против -1% в доковидную десятилетку, но ...

✔️ Компании с рейтингом BBB могли занять в последний год под инфляция +3.1 п.п., что немного выше среднего уровня за доковидную десятилетку (инфляция + 2.6 п.п.);

✔️ Компании с «мусорным» рейтингом могли занять в последний год под инфляция +5.5 п.п., что сопоставимо со средним уровнем за доковидную десятилетку;

✔️ Население размещало депозиты в среднем под инфляция -1.1 п.п, что сопоставимо со средним уровнем за доковидную десятилетку (инфляция - 1.3 п.п.);

✔️ Ограничительными условия можно назвать для: ипотеки, где средняя ставка равна инфляция +3.7 п.п (было инфляция +2.4 п.п.) и для Минфина США, где средняя ставка по UST 5Y равна инфляция +1.4 п.п (было в среднем инфляция +0 п.п.).

Безусловно, это только одна грань оценки, когда фактические ставки дисконтируются на фактическую инфляцию. Но она хорошо отражается в поведении (депозиты/ипотека) ... и отражает чрезмерный бюджетный аппетит.

ФРС это все ставит в ситуацию "шпагата", когда формально политика жесткая, но фактически влияние асинхронно, компании и население еще "доедают" ковидный жирок, получая повышенный фискальный стимул... а бюджет уже трещит и не может не занимать. По-хорошему Пауэллу в такой ситуации ничего не остается как сидеть и ждать (что он и делает, хотя и с трудом). но любой значимый локальный всплеск инфляции для ФРС сейчас - это страшный сон ... именно поэтому Пауэлл был таким нервным на последней пресс-конференции.

@truecon

Такие ли ограничительные условия по факту?

На неделе глава ФРС указывал, что текущая политика является ограничительной, с одной стороны, это может быть и так - фактическая реальная ставка ФРС за последние 12 месяцев составляла 2.5% против -1% в доковидную десятилетку, но ...

✔️ Компании с рейтингом BBB могли занять в последний год под инфляция +3.1 п.п., что немного выше среднего уровня за доковидную десятилетку (инфляция + 2.6 п.п.);

✔️ Компании с «мусорным» рейтингом могли занять в последний год под инфляция +5.5 п.п., что сопоставимо со средним уровнем за доковидную десятилетку;

✔️ Население размещало депозиты в среднем под инфляция -1.1 п.п, что сопоставимо со средним уровнем за доковидную десятилетку (инфляция - 1.3 п.п.);

✔️ Ограничительными условия можно назвать для: ипотеки, где средняя ставка равна инфляция +3.7 п.п (было инфляция +2.4 п.п.) и для Минфина США, где средняя ставка по UST 5Y равна инфляция +1.4 п.п (было в среднем инфляция +0 п.п.).

Безусловно, это только одна грань оценки, когда фактические ставки дисконтируются на фактическую инфляцию. Но она хорошо отражается в поведении (депозиты/ипотека) ... и отражает чрезмерный бюджетный аппетит.

ФРС это все ставит в ситуацию "шпагата", когда формально политика жесткая, но фактически влияние асинхронно, компании и население еще "доедают" ковидный жирок, получая повышенный фискальный стимул... а бюджет уже трещит и не может не занимать. По-хорошему Пауэллу в такой ситуации ничего не остается как сидеть и ждать (что он и делает, хотя и с трудом). но любой значимый локальный всплеск инфляции для ФРС сейчас - это страшный сон ... именно поэтому Пауэлл был таким нервным на последней пресс-конференции.

@truecon

#Россия #Минфин #бюджет #нефть #рубль

Минфин опубликовал данные по нефтегазовым доходам бюджета в апреле - в целом ожидаемые цифры 1.23 трлн руб. за счет 0.45 трлн руб. поступлений НДД.

В целом нефтегазовые доходы остаются выше базового уровня, но в апреле превышение было ниже ожидаемого Минфином объёма на 73 млрд руб., но ожидается превышение в мае на 184 млрд руб.

❗️ Покупки валюты с 8 мая по 6 июня по бюджетному правилу составят в итоге 110.9 млрд руб., или 5.6 млрд в день. Но, одновременно Банк России продаёт в первом полугодии валюты на 11 8 млрд руб. в день, таким образом, ЦБ будет продавать валюту (юань) на 6.2 млрд руб. в день, что немного поддержит рубль.

И приведёт к сокращению рублевой ликвидности 120-130 млрд руб. за месяц, росту юаня на рынок в объёме ~¥10 млрд.

В целом, по данным потоков ликвидности, доходы бюджета остаются на высоком уровне более 3.5 трлн в месяц.

@truecon

Минфин опубликовал данные по нефтегазовым доходам бюджета в апреле - в целом ожидаемые цифры 1.23 трлн руб. за счет 0.45 трлн руб. поступлений НДД.

В целом нефтегазовые доходы остаются выше базового уровня, но в апреле превышение было ниже ожидаемого Минфином объёма на 73 млрд руб., но ожидается превышение в мае на 184 млрд руб.

❗️ Покупки валюты с 8 мая по 6 июня по бюджетному правилу составят в итоге 110.9 млрд руб., или 5.6 млрд в день. Но, одновременно Банк России продаёт в первом полугодии валюты на 11 8 млрд руб. в день, таким образом, ЦБ будет продавать валюту (юань) на 6.2 млрд руб. в день, что немного поддержит рубль.

И приведёт к сокращению рублевой ликвидности 120-130 млрд руб. за месяц, росту юаня на рынок в объёме ~¥10 млрд.

В целом, по данным потоков ликвидности, доходы бюджета остаются на высоком уровне более 3.5 трлн в месяц.

@truecon

Telegram

Минфин России

📌 О нефтегазовых доходах и проведении операций по покупке/продаже иностранной валюты и золота на внутреннем валютном рынке

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2024 года в размере 183,58 млрд руб.…

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в мае 2024 года в размере 183,58 млрд руб.…

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике вырос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов, по предварительным данным, немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешнеэкономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике вырос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов, по предварительным данным, немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешнеэкономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

Forwarded from Кремль. Новости

Подписан Указ о национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года

В документе определены следующие национальные цели развития Российской Федерации:

🔹сохранение населения, укрепление здоровья и повышение благополучия людей, поддержка семьи;

🔹реализация потенциала каждого человека, развитие его талантов, воспитание патриотичной и социально ответственной личности;

🔹комфортная и безопасная среда для жизни;

🔹экологическое благополучие;

🔹устойчивая и динамичная экономика;

🔹технологическое лидерство;

🔹цифровая трансформация государственного и муниципального управления, экономики и социальной сферы.

Подробнее – на сайте Кремля.

В документе определены следующие национальные цели развития Российской Федерации:

🔹сохранение населения, укрепление здоровья и повышение благополучия людей, поддержка семьи;

🔹реализация потенциала каждого человека, развитие его талантов, воспитание патриотичной и социально ответственной личности;

🔹комфортная и безопасная среда для жизни;

🔹экологическое благополучие;

🔹устойчивая и динамичная экономика;

🔹технологическое лидерство;

🔹цифровая трансформация государственного и муниципального управления, экономики и социальной сферы.

Подробнее – на сайте Кремля.