Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в марте 2024 года в размере 125,2 млрд руб.

Суммарное отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов и оценки базового месячного объема нефтегазовых доходов от базового месячного объема нефтегазовых доходов по итогам февраля 2024 года составило -31,5 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 93,7 млрд руб. Операции будут проводиться в период с 7 марта 2024 года по 4 апреля 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 4,7 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#ФРС #ставки #ликвидность #доллар

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

#США #рынки #ставки #золото

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon

#Россия #кредит #банки #ипотека

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

#банки #США #Кризис

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

Китай: внешняя торговля стабильна в начале года

Китай опубликовал результаты внешней торговли за январь-февраль, экспорт составил $528 млрд (+7.1% г/г), импорт составил $403 млрд (+3.5% г/г), торговый баланс вырос до $125 млрд за первые два месяца года против $116 млрд годом ранее. В среднем за 3 месяца экспорт составлял $291.6 млрд в месяц, а импорт $218.3 млрд, торговый баланс превышал $73 млрд в месяц, что в общем-то очень неплохо, за 12 месяцев сальдо внешней торговли составило +$0.87 трлн и достаточно стабильно в последние месяцы.

Импорт нефти оставался стабильным: в январе-феврале он составил 10.9 mb/d практически как и в прошлом году (10.8 mb/d), в последние месяцы он стабильно держится в районе 11 mb/d. Средняя импортная цена нефти практически не отличается от цены Brent на мировом рынке с лагом в 1 месяц и составила $79.2 за баррель в январе-феврале. Здесь все очень стабильно в последнее время.

Торговля Китай-Россия: товарооборот растет и составил в январе-феврале $37 млрд (+9.3% г/г). Экспорт Китая в РФ в январе-феврале составил $16.8 млрд и вырос на 12.5% г/г, импорт из РФ составил $20.2 млрд и вырос на 6.7% г/г. По-прежнему Россия сохраняет профицит торговли с Китаем в объеме в среднем $1.5-2 млрд, за первые два месяца оно составило $3.4 млрд.

В целом можно говорить о некотором оживлении торговли в начале года и крайне стабильном торговом балансе Китая в районе $0.8-0.9 трлн в год.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

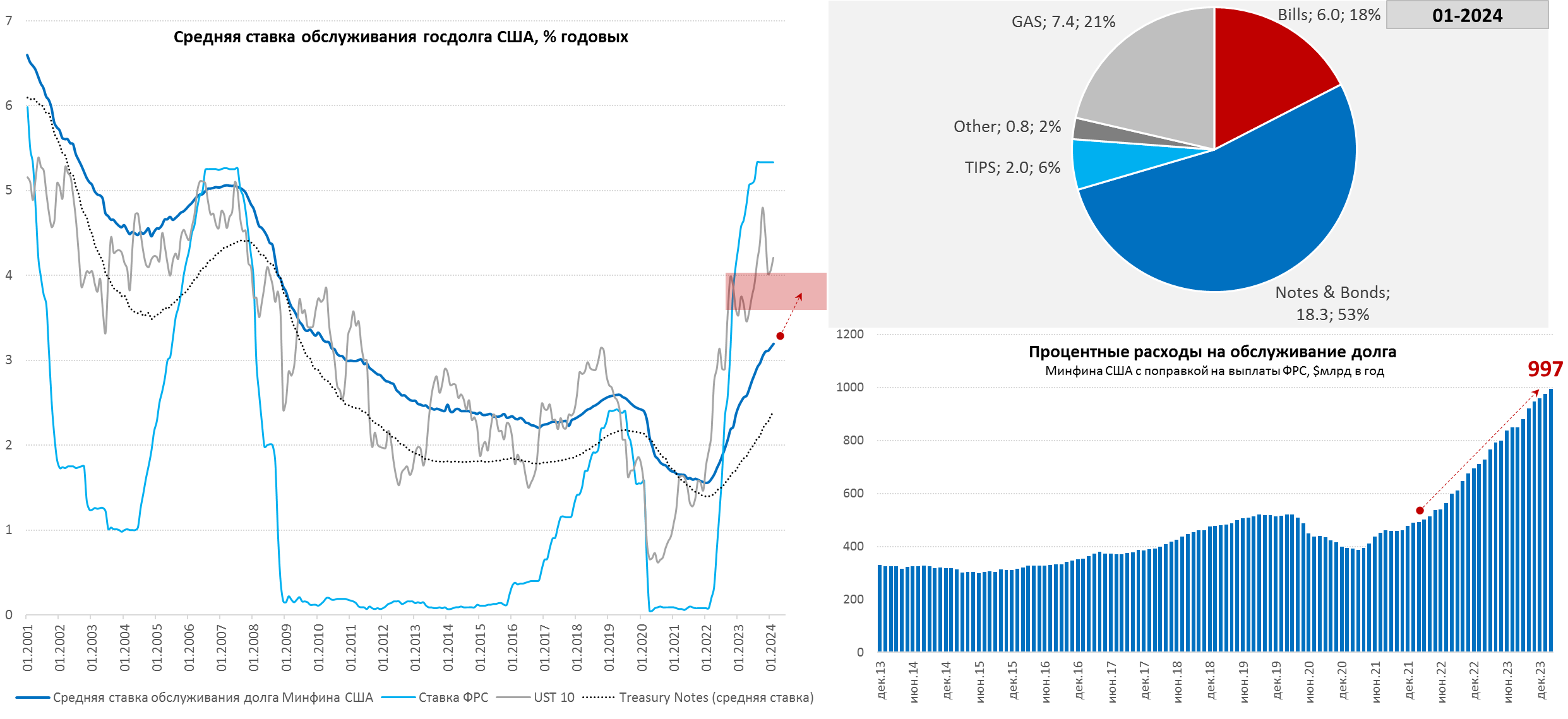

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

{kind=link}

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

#США #экономика #безработица #инфляция

США: рынок труда все еще сильный, несмотря на рост безработицы

Отчет по рынку труда США за февраль выдал прирост занятых на 275 тыс., что выше ожиданий, но данные за январь пересмотрели с 353 тыс. до 229 тыс. – немного ошиблись. Но даже после этого среднее за 6 месяцев, на которое обычно смотрит Федрезерв, составило 231 тыс. в месяц, что раза в полтора больше «нейтрального» уровня для рынка труда США.

Уровень безработицы в феврале вырос до 3.9% (максимум за два года), но участие в рабочей силе не изменилось (62.5%), а доля занятых немного снизилась (60.1%). Расхождения двух отчетов по занятости оказалось достаточно большим – по первому +2.7 млн, а по второму +0.6 млн раб.мест за год. Как правило данные второго отчета (по уровню безработицы) менее качественные и более волатильные, т.е. скорее всего рост до 3.9% - локальный всплеск.

Рынки ухватились за замедление роста з/п – почасовая оплата труда выросла всего на 0.1 % м/м и 4.2% г/г, а реальности у неуправленческого персонала рост чуть веселее 0.2% м/м и 4.5% г/г. Но суть заключается, что резко восстановилось количество отработанных часов, в итоге фонд з/п неуправленческого персонала вырос на 1.3% м/м и 5.9% г/г с учетом прироста занятости, а прирост фонда з/п за 3 месяца ускорился до 7.5% в годовом измерении - максимум с марта 2023 года.

Если смотреть в целом, то рост безработицы до 3.9% пока скорее выглядит как локальной всплеск, количество занятых растет по-прежнему активно. Но рынок увидел то, что захотел и обновил хаи и по акциям, и по золоту, и по BTC, правда быстро отскочил. Текущий отчет вряд ли приведет к какому-то сдвигу позиции ФРС.

@truecon

США: рынок труда все еще сильный, несмотря на рост безработицы

Отчет по рынку труда США за февраль выдал прирост занятых на 275 тыс., что выше ожиданий, но данные за январь пересмотрели с 353 тыс. до 229 тыс. – немного ошиблись. Но даже после этого среднее за 6 месяцев, на которое обычно смотрит Федрезерв, составило 231 тыс. в месяц, что раза в полтора больше «нейтрального» уровня для рынка труда США.

Уровень безработицы в феврале вырос до 3.9% (максимум за два года), но участие в рабочей силе не изменилось (62.5%), а доля занятых немного снизилась (60.1%). Расхождения двух отчетов по занятости оказалось достаточно большим – по первому +2.7 млн, а по второму +0.6 млн раб.мест за год. Как правило данные второго отчета (по уровню безработицы) менее качественные и более волатильные, т.е. скорее всего рост до 3.9% - локальный всплеск.

Рынки ухватились за замедление роста з/п – почасовая оплата труда выросла всего на 0.1 % м/м и 4.2% г/г, а реальности у неуправленческого персонала рост чуть веселее 0.2% м/м и 4.5% г/г. Но суть заключается, что резко восстановилось количество отработанных часов, в итоге фонд з/п неуправленческого персонала вырос на 1.3% м/м и 5.9% г/г с учетом прироста занятости, а прирост фонда з/п за 3 месяца ускорился до 7.5% в годовом измерении - максимум с марта 2023 года.

Если смотреть в целом, то рост безработицы до 3.9% пока скорее выглядит как локальной всплеск, количество занятых растет по-прежнему активно. Но рынок увидел то, что захотел и обновил хаи и по акциям, и по золоту, и по BTC, правда быстро отскочил. Текущий отчет вряд ли приведет к какому-то сдвигу позиции ФРС.

@truecon

TruEcon

#Китай #экономика #инфляция #ставки

Китай: инфляция немного ускорилась - пока это эффект праздников

Китайцы, весь год копившие, отпраздновали новый год более-менее активно. По крайней мере инфляционный отчет зафиксировал рост цен в феврале на 1.0% м/м и выход годовой инфляции в +0.7% г/г. Во многом это связано с тем, что НГ в 2023 праздновался в январе, а в этому году в феврале, на этот период сезонно приходится всплеск цен. В сумме за два месяца прирост цен составил 1.3% - это выше, чем в 2022/23 годах (<1%), но хуже, чем в среднем в этот период в прошлые годы (1.5-2%).

Традиционно рос цен был в секторе поездок и продуктов – в Новый год китайцы вкусно едят и больше путешествуют. За счет роста цен поездки (13.1% м/м и +23.1% г/г) базовая инфляция тоже подросла до 0.5% м/м и 1.2% г/г.

Цены производителей пока правда ни на какое ускорение инфляционной динамики не указывают (-0.2% м/м и -2.7% г/г), причем товары повседневного пользования -0.2% м/м и 0% г/г, товары долгосрочного пользования 0% м/м и -1.9% г/г.

В среднем за первые два месяца годовая потребительская инфляция вернулась к -0.1% г/г, что чуть выше, чем было в конце 2023 года (-0.4%). Может хотя бы более бурное празднование Нового года немного расшевелит активность в потребительском секторе (депозиты стали расти немного медленнее) ... будет видно в ближайшие 2-3 месяца, т.к. без этого плановые 5% роста ВВП вряд ли удастся реализовать.

@truecon

Китай: инфляция немного ускорилась - пока это эффект праздников

Китайцы, весь год копившие, отпраздновали новый год более-менее активно. По крайней мере инфляционный отчет зафиксировал рост цен в феврале на 1.0% м/м и выход годовой инфляции в +0.7% г/г. Во многом это связано с тем, что НГ в 2023 праздновался в январе, а в этому году в феврале, на этот период сезонно приходится всплеск цен. В сумме за два месяца прирост цен составил 1.3% - это выше, чем в 2022/23 годах (<1%), но хуже, чем в среднем в этот период в прошлые годы (1.5-2%).

Традиционно рос цен был в секторе поездок и продуктов – в Новый год китайцы вкусно едят и больше путешествуют. За счет роста цен поездки (13.1% м/м и +23.1% г/г) базовая инфляция тоже подросла до 0.5% м/м и 1.2% г/г.

Цены производителей пока правда ни на какое ускорение инфляционной динамики не указывают (-0.2% м/м и -2.7% г/г), причем товары повседневного пользования -0.2% м/м и 0% г/г, товары долгосрочного пользования 0% м/м и -1.9% г/г.

В среднем за первые два месяца годовая потребительская инфляция вернулась к -0.1% г/г, что чуть выше, чем было в конце 2023 года (-0.4%). Может хотя бы более бурное празднование Нового года немного расшевелит активность в потребительском секторе (депозиты стали расти немного медленнее) ... будет видно в ближайшие 2-3 месяца, т.к. без этого плановые 5% роста ВВП вряд ли удастся реализовать.

@truecon

Forwarded from Минфин России

Правительственной комиссией по контролю за осуществлением иностранных инвестиций в Российской Федерации установлен порядок расчета совокупной начальной стоимости отчуждаемых иностранных ценных бумаг, принадлежащих одному резиденту, и утверждены условия проведения торгов и совершения сделок (операций) с иностранными ценными бумагами (опубликованы на сайте организатора торгов ООО «Инвестиционная палата» https://vykupicb.investpalata.ru/).

Расчеты по сделкам (операциям), осуществляемым в соответствии с утвержденными условиями, должны быть завершены в срок до 01 сентября 2024 года.

@minfin

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #банки #ставки #ФРС #Кризис

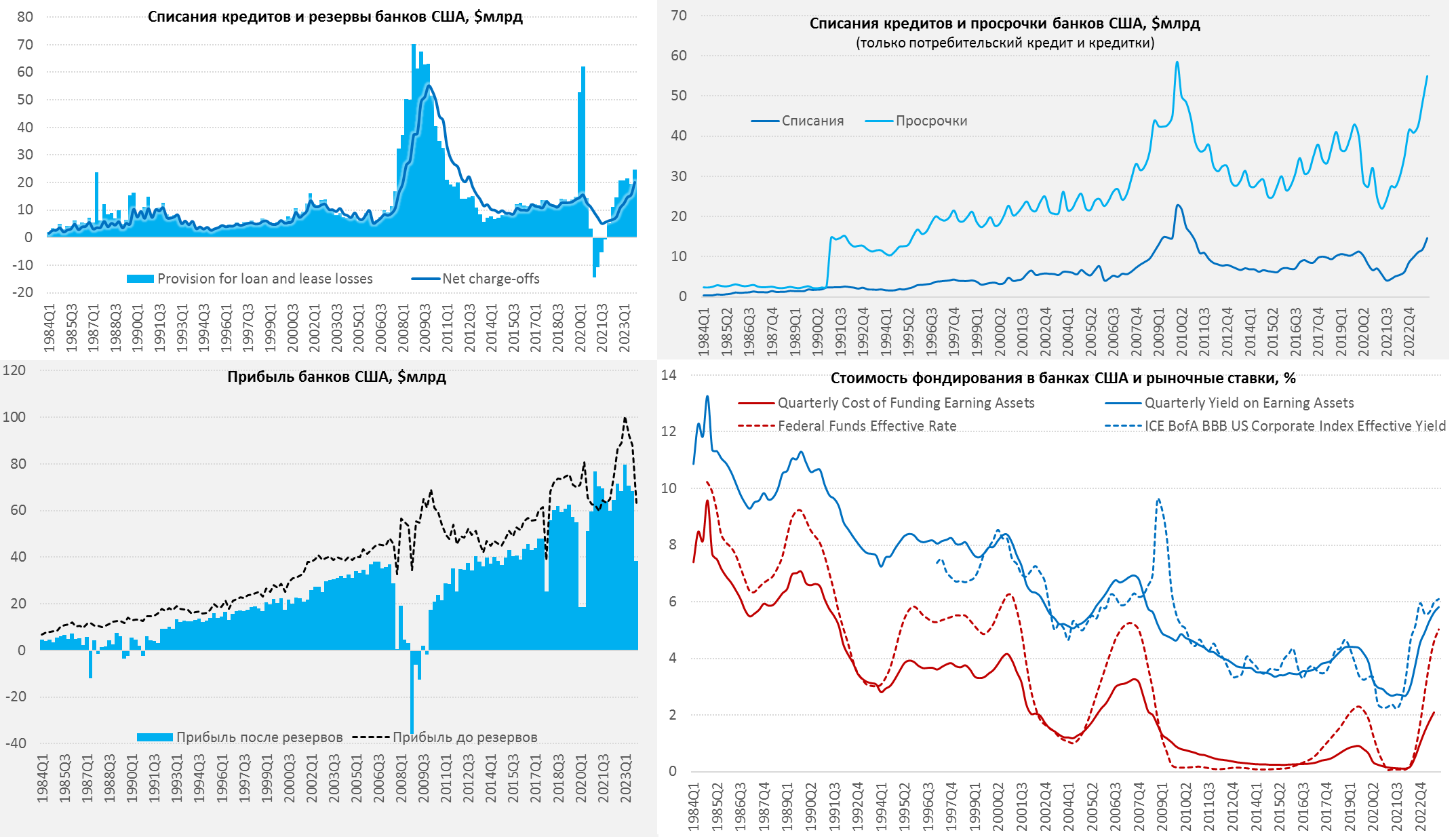

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

{kind=link}

Доп.: По поводу депозитов населения можно говорить о том, что депозиты домохозяйств в США практически вернулись к доковидным уровням, если смотреть без учета фондов денежного рынка (MMF) относительно располагаемых доходов.

С учетом MMF, использование которых характерно для более состоятельных американцев (там доминируют крупные частные капиталы) - еще есть запас, но он у более богатых домохозяйств.

@truecon

С учетом MMF, использование которых характерно для более состоятельных американцев (там доминируют крупные частные капиталы) - еще есть запас, но он у более богатых домохозяйств.

@truecon

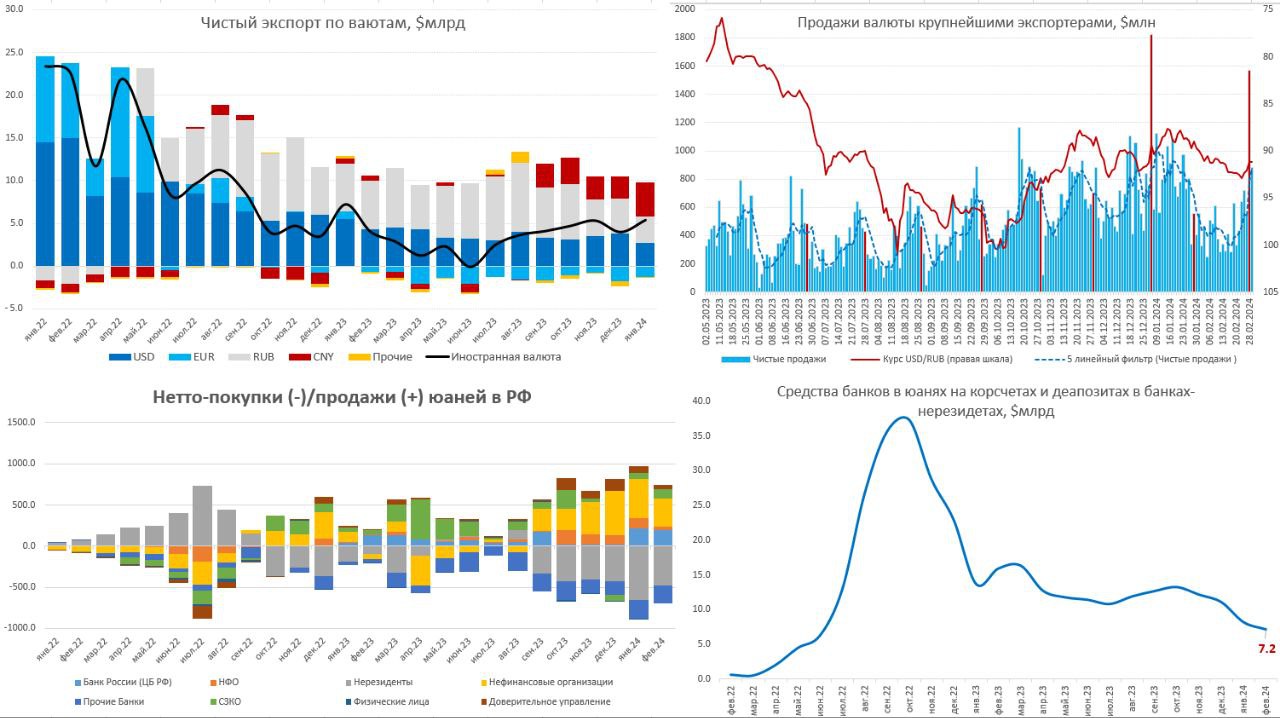

Банк России опубликовал очередной "Обзор рисков финансовых рынков", что в нем интересного:

✔️ Крупнейшие экспортеры сократили продажи валюты в феврале с $12.9 млрд до $10.4, что отчасти может быть связано со снижением экспортной выручки, отчасти с уходом избыточных продаж обусловленных дивидендами в конце года. Достаточно слабые продажи экспортеров были в середине месяца в период китайского Нового года. Календарный фактор снова играл роль – продажи резко активизировались к дате уплаты налогов, что укрепило рубль.

✔️ В январе чистые валютные поступления от экспорта восстановились до $5.4 млрд, из которых $4 млрд – это юани, объем притока которых на наш рынок резко вырос. Доля юаня во внешней торговле выросла до рекордны уровней: экспорт – 40.8%, импорт – 38.5%. Причем рост это был на фоне постоянных разговоров о проблемах в расчетах.

✔️ Продавали юань в январе в основном экспортеры (477 млрд руб.) и Банк России (220 млрд руб.), а покупали нерезиденты (654 млрд руб.) и прочие банки (208 млрд руб.), которые закрывали арбитраж и спрос импорт. Несмотря на достаточно большое предложение юаня на рынке – он не очень то задерживается в финситеме, т.к. население в основном покупает доллар и евро (купили на 90.8 млрд руб.), которые приходят на рынок через закрытие арбитража.

✔️ Наращивание кредита в юанях (доля юаня выросла до 36% в кредитах компаниям), вымывает юаневую ликвидность из банков – остатки на корсчетах и депозитах в банках-нерезидентах снизились за три месяца с $12.2 млрд до $7.2 млрд. Хотя доля юаня в депозитах росла в последний год (население - 23% и компании – 52%), но в феврале рост у населения приостановился, а у компаний было даже небольшое снижение доли с 53% до 52%.

Фактически ситуация пока выгладит так, что резко растущий спрос на юаневый кредит (подогреваемый высокими рублевыми ставками) пока не обеспечен сбережениями в юанях и юаневой ликвидностью. Причем приток юаней на рынок есть и достаточно большой, но ставки на внутреннем рынке, видимо, недостаточны для того, чтобы стимулировать более активную сберегательную активность в юане и удержание его на российском рынке, т.е. юань здесь не задерживается в достаточных объемах. Это приводит к периодическим шокам ликвидности, т.к. система все время находится на грани баланса активы/пассивы и любая крупная кредитная операция в юанях «вышибает» ликвидность.

Для рубля ситуация скорее пока неплохая, в марте и апреле экспортерам надо будет платить НДД за 4 квартал 2023 года и 1 квартал 2024 года и налог на прибыль за год, потому им придется активно конвертировать выручку, что продолжит оказывать рублю поддержку.

P.S.: Банки снова вернулись к продажам ОФЗ на вторичном рынке, выступая покупателями на первичном, отчасти это и двинуло кривую ОФЗ к более адекватным (для текущего момента) уровням около 13% по длинными бумагам. Думается 13% лучше отражают стоимость рисков в длинных бумагах, учитывая, что быстрой победы над инфляцией и быстрого снижения ставок ожидать не стоит.

@truecon

✔️ Крупнейшие экспортеры сократили продажи валюты в феврале с $12.9 млрд до $10.4, что отчасти может быть связано со снижением экспортной выручки, отчасти с уходом избыточных продаж обусловленных дивидендами в конце года. Достаточно слабые продажи экспортеров были в середине месяца в период китайского Нового года. Календарный фактор снова играл роль – продажи резко активизировались к дате уплаты налогов, что укрепило рубль.

✔️ В январе чистые валютные поступления от экспорта восстановились до $5.4 млрд, из которых $4 млрд – это юани, объем притока которых на наш рынок резко вырос. Доля юаня во внешней торговле выросла до рекордны уровней: экспорт – 40.8%, импорт – 38.5%. Причем рост это был на фоне постоянных разговоров о проблемах в расчетах.

✔️ Продавали юань в январе в основном экспортеры (477 млрд руб.) и Банк России (220 млрд руб.), а покупали нерезиденты (654 млрд руб.) и прочие банки (208 млрд руб.), которые закрывали арбитраж и спрос импорт. Несмотря на достаточно большое предложение юаня на рынке – он не очень то задерживается в финситеме, т.к. население в основном покупает доллар и евро (купили на 90.8 млрд руб.), которые приходят на рынок через закрытие арбитража.

✔️ Наращивание кредита в юанях (доля юаня выросла до 36% в кредитах компаниям), вымывает юаневую ликвидность из банков – остатки на корсчетах и депозитах в банках-нерезидентах снизились за три месяца с $12.2 млрд до $7.2 млрд. Хотя доля юаня в депозитах росла в последний год (население - 23% и компании – 52%), но в феврале рост у населения приостановился, а у компаний было даже небольшое снижение доли с 53% до 52%.

Фактически ситуация пока выгладит так, что резко растущий спрос на юаневый кредит (подогреваемый высокими рублевыми ставками) пока не обеспечен сбережениями в юанях и юаневой ликвидностью. Причем приток юаней на рынок есть и достаточно большой, но ставки на внутреннем рынке, видимо, недостаточны для того, чтобы стимулировать более активную сберегательную активность в юане и удержание его на российском рынке, т.е. юань здесь не задерживается в достаточных объемах. Это приводит к периодическим шокам ликвидности, т.к. система все время находится на грани баланса активы/пассивы и любая крупная кредитная операция в юанях «вышибает» ликвидность.

Для рубля ситуация скорее пока неплохая, в марте и апреле экспортерам надо будет платить НДД за 4 квартал 2023 года и 1 квартал 2024 года и налог на прибыль за год, потому им придется активно конвертировать выручку, что продолжит оказывать рублю поддержку.

P.S.: Банки снова вернулись к продажам ОФЗ на вторичном рынке, выступая покупателями на первичном, отчасти это и двинуло кривую ОФЗ к более адекватным (для текущего момента) уровням около 13% по длинными бумагам. Думается 13% лучше отражают стоимость рисков в длинных бумагах, учитывая, что быстрой победы над инфляцией и быстрого снижения ставок ожидать не стоит.

@truecon

{kind=link}

#США #инфляция #экономика

Потребительские цены в США за февраль выросли на 0.4% м/м и 3.2% г/г.

❗️Базовая инфляция составила снова 0.4% м/м и 3.8% г/г - снова выше ожиданий. Рынки немного размотало...

В реальности пока очевидно, что процесс снижения инфляции прервался, ФРС это вряд ли порадует

@truecon

Потребительские цены в США за февраль выросли на 0.4% м/м и 3.2% г/г.

❗️Базовая инфляция составила снова 0.4% м/м и 3.8% г/г - снова выше ожиданий. Рынки немного размотало...

В реальности пока очевидно, что процесс снижения инфляции прервался, ФРС это вряд ли порадует

@truecon

Forwarded from Банк России

В конгрессе примут участие руководители крупнейших организаций российского финансового рынка, руководство Банка России и представители стран-партнеров России.

Деловая программа будет посвящена:

В первый день конгресса пройдут две пленарные сессии, 4–5 июля состоятся панельные дискуссии.

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #ставки #экономика

Инфляция в США застряла у 3.5-4%

Общая инфляция в феврале составила 0.4% м/м и выросла до 3.2% г/г, при этом, цены продукты питания не изменились 0% м/м и выросли всего на 2.2% г/г, цены на бензин подросли за месяц на 3.8% м/м, но годовая динамика все еще дезинфляционная -3.9% г/г. Если вдруг со стороны энергии и продуктов произойдет какой-нибудь всплеск – общая инфляция быстро перепишет 4%.

Без учета энергии и продуктов питания инфляция второй месяц держится на уровне 0.4% м/м, годовая динамика 3.8% г/г. Товары без учета энергии по-прежнему не демонстрируют каких-то значимых инфляционных историй 0.1% м/м и -0.3% г/г, но дезинфляционные эффекты здесь начинают завершаться, т.е. тоже есть риск небольшого ускорения.

Основным драйвером инфляции остается сектор услуг, где месячный прирост цен 0.5% м/м (ниже январских 0.7% м/м нона уровне среднемесячного прироста за полгода) все еще остается высоким, годовая динамика 5% г/г – стоит здесь уже несколько месяцев. Рост цен на аренду замедлился до 0.4% м/м и 5.8% г/г, но рост цен на транспорт ускорился до 1.4% м/м и 9.9% г/г, правда в медицине наоборот небольшое снижение 0.3% м/м и 1.5% г/г.

Отчет несколько лучше январского, но в целом он говорит о том, что инфляция подвисла в районе 3.5-4% и любой значимый всплеск в волатильных компонентах, либо товарах быстро двинет ее выше. О возврате к 2% годовой инфляции (о чем не раз уже говорил Пауэлл как об условии снижения ставок) летом речи пока не идет и близко. Несмотря на это, рынок все еще верит в снижение в июне.

Аукцион по десятилеткам прошел слабо, доходность выросла (4.17%) и первичным дилерам пришлось подобрать больше обычного (17%), золото, ресурсы припали ... фондовые индексы живут своей особой жизнью.

@truecon

Инфляция в США застряла у 3.5-4%

Общая инфляция в феврале составила 0.4% м/м и выросла до 3.2% г/г, при этом, цены продукты питания не изменились 0% м/м и выросли всего на 2.2% г/г, цены на бензин подросли за месяц на 3.8% м/м, но годовая динамика все еще дезинфляционная -3.9% г/г. Если вдруг со стороны энергии и продуктов произойдет какой-нибудь всплеск – общая инфляция быстро перепишет 4%.

Без учета энергии и продуктов питания инфляция второй месяц держится на уровне 0.4% м/м, годовая динамика 3.8% г/г. Товары без учета энергии по-прежнему не демонстрируют каких-то значимых инфляционных историй 0.1% м/м и -0.3% г/г, но дезинфляционные эффекты здесь начинают завершаться, т.е. тоже есть риск небольшого ускорения.

Основным драйвером инфляции остается сектор услуг, где месячный прирост цен 0.5% м/м (ниже январских 0.7% м/м нона уровне среднемесячного прироста за полгода) все еще остается высоким, годовая динамика 5% г/г – стоит здесь уже несколько месяцев. Рост цен на аренду замедлился до 0.4% м/м и 5.8% г/г, но рост цен на транспорт ускорился до 1.4% м/м и 9.9% г/г, правда в медицине наоборот небольшое снижение 0.3% м/м и 1.5% г/г.

Отчет несколько лучше январского, но в целом он говорит о том, что инфляция подвисла в районе 3.5-4% и любой значимый всплеск в волатильных компонентах, либо товарах быстро двинет ее выше. О возврате к 2% годовой инфляции (о чем не раз уже говорил Пауэлл как об условии снижения ставок) летом речи пока не идет и близко. Несмотря на это, рынок все еще верит в снижение в июне.

Аукцион по десятилеткам прошел слабо, доходность выросла (4.17%) и первичным дилерам пришлось подобрать больше обычного (17%), золото, ресурсы припали ... фондовые индексы живут своей особой жизнью.

@truecon