#Россия #бюджет #Минфин #банки #ликвидность

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

#экономика #Израиль

Громко звучит "экономика Израиля упала на 19.4%", в реальности они считают ВВП также как и США, т.е. seasonally adjusted annual rate (SAAR), т.е. квартальные темпы роста пересчитываются в годовые, поэтому многие путаются.

Фактическое падение экономики Израиля в 4 квартале составило не 19.4%, а 5.2% кв/кв и -3.5% г/г - это тоже много, но в текущей ситуации вполне понятная динамика, чуть лучше, чем в Covid.

@truecon

Громко звучит "экономика Израиля упала на 19.4%", в реальности они считают ВВП также как и США, т.е. seasonally adjusted annual rate (SAAR), т.е. квартальные темпы роста пересчитываются в годовые, поэтому многие путаются.

Фактическое падение экономики Израиля в 4 квартале составило не 19.4%, а 5.2% кв/кв и -3.5% г/г - это тоже много, но в текущей ситуации вполне понятная динамика, чуть лучше, чем в Covid.

@truecon

#Китай #ставки #инфляция #экономика

Асинхронное "смягчение"

Сегодня НБК не решился снизить основную ставку LPR на 1 год, так и оставив её на уровне 3.45%. Пока очевидно, НБК не готов идти на смягчение и расширение спреда с долларовый рынком, ожидая когда ФРС пойдёт на смягчение, а перспективы снижения ставки там явно отодвигаются.

Одновременно, НБК снизил ставку по кредитам LPR на 5 лет на рекордные 25 б.п. до 3.95%. С одной стороны это попытка смягчить условия и стимулировать долгосрочный/жилищный кредит. Стимул, честно говоря, спорный, т.к. сохранение основных ставок предоставления ресурсов банкам (MLF 1 год осталась 2.5%) и основной ставки LPR (1 год) можно получить, наоборот, антистимул...

@truecon

Асинхронное "смягчение"

Сегодня НБК не решился снизить основную ставку LPR на 1 год, так и оставив её на уровне 3.45%. Пока очевидно, НБК не готов идти на смягчение и расширение спреда с долларовый рынком, ожидая когда ФРС пойдёт на смягчение, а перспективы снижения ставки там явно отодвигаются.

Одновременно, НБК снизил ставку по кредитам LPR на 5 лет на рекордные 25 б.п. до 3.95%. С одной стороны это попытка смягчить условия и стимулировать долгосрочный/жилищный кредит. Стимул, честно говоря, спорный, т.к. сохранение основных ставок предоставления ресурсов банкам (MLF 1 год осталась 2.5%) и основной ставки LPR (1 год) можно получить, наоборот, антистимул...

@truecon

#Россия #инфляция #ставки

Последние недельные данные по инфляции зафиксировали некоторое замедление до 0.11% н/н, хотя годовая инфляция все там же 7.57% г/г.

С одной стороны, это медленнее, чем было осенью, с другой - далеко не соответствует цели ЦБ 4-4.5% на конец года, учитывая, что уже с начала года накопленная инфляция 1.3%, а впереди еще, скорее всего, ускорение во втором квартале и повышение тарифов с 1 июля...

@truecon

Последние недельные данные по инфляции зафиксировали некоторое замедление до 0.11% н/н, хотя годовая инфляция все там же 7.57% г/г.

С одной стороны, это медленнее, чем было осенью, с другой - далеко не соответствует цели ЦБ 4-4.5% на конец года, учитывая, что уже с начала года накопленная инфляция 1.3%, а впереди еще, скорее всего, ускорение во втором квартале и повышение тарифов с 1 июля...

@truecon

#БанкРоссии #инфляция #ставки #кредит #банки

Банк России опубликовал обзор банковского сектора за январь, больших сюрпризов пока нет:

✔️ Кредит компаниям традиционно стагнирует в январе, хотя годовой прирост немного ускорился до 20.3% г/г. Выдачи ипотеки сезонно упали до 275 млрд руб., но годовая динамика портфеля осталась на уровне +34.5% г/г. Потребкредит даже немного ускорился до 16% г/г, что скорее обусловлено низкой базой января прошлого года.

✔️ Банки продолжали скупать ОФЗ, добавив на баланс еще 50 млрд, что отчасти обусловлено необходимостью выполнить нормативы НКЛ.

✔️ Депозиты компаний не росли, а годовой рост замедлился до 11.6% г/г, но это следствие того, что в январе прошлого года были большие бюджетные авансы, а в этот раз они, похоже, будут в феврале, а в январе бюджет наоборот накапливал рубли.

✔️ Январское сокращение депозитов населения оказалось существенно ниже обычного -0.8% м/м, поэтому годовой рост ускорился до 22.1% г/г, причем срочные депозиты населения продолжали расти на фоне высоких ставок +663 млрд руб., или +2.5% м/м.

Пока точно можно говорить о существенном усилении сберегательной активности населения, что выражается в росте срочных депозитов в системе. С точки зрения динамики кредита пока говорить о серьезном замедлении вряд ли можно.

@truecon

Банк России опубликовал обзор банковского сектора за январь, больших сюрпризов пока нет:

✔️ Кредит компаниям традиционно стагнирует в январе, хотя годовой прирост немного ускорился до 20.3% г/г. Выдачи ипотеки сезонно упали до 275 млрд руб., но годовая динамика портфеля осталась на уровне +34.5% г/г. Потребкредит даже немного ускорился до 16% г/г, что скорее обусловлено низкой базой января прошлого года.

✔️ Банки продолжали скупать ОФЗ, добавив на баланс еще 50 млрд, что отчасти обусловлено необходимостью выполнить нормативы НКЛ.

✔️ Депозиты компаний не росли, а годовой рост замедлился до 11.6% г/г, но это следствие того, что в январе прошлого года были большие бюджетные авансы, а в этот раз они, похоже, будут в феврале, а в январе бюджет наоборот накапливал рубли.

✔️ Январское сокращение депозитов населения оказалось существенно ниже обычного -0.8% м/м, поэтому годовой рост ускорился до 22.1% г/г, причем срочные депозиты населения продолжали расти на фоне высоких ставок +663 млрд руб., или +2.5% м/м.

Пока точно можно говорить о существенном усилении сберегательной активности населения, что выражается в росте срочных депозитов в системе. С точки зрения динамики кредита пока говорить о серьезном замедлении вряд ли можно.

@truecon

Telegram

Банк России

#БанковскийСектор

В январе кредитование ожидаемо замедлилось

▪️ Рост корпоративного кредитного портфеля приостановился после активного роста в декабре 2023 года (+1,8%). В целом такая динамика характерна для января, что в значительной степени обусловлено…

В январе кредитование ожидаемо замедлилось

▪️ Рост корпоративного кредитного портфеля приостановился после активного роста в декабре 2023 года (+1,8%). В целом такая динамика характерна для января, что в значительной степени обусловлено…

#CША #экономика #SP #доллар #бюджет #долг #приток

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

В декабре иностранцы "набились" в американские акции

Данные по притоку капитала в США за декабрь зафиксировали приличный месячный приток капитала в долгосрочные активы США на ~$160 млрд, причем почти половина притока капитала пришла в акции $79.7 млрд – больше было лишь дважды. Учитывая, что еще и американцы активно продавали иностранные акции на $18.2 млрд за месяц – то приток был массивным. Хотя это лишь компенсировало отток в октябре (-$77.8 млрд), потому в сумме за последние 3 месяца года приток был крайне незначительным.

Гособлигации США покупали не так активно в декабре ($33.8 млрд), но все же за 3 месяца в госдолг США пришло $132.8 млрд, еще $60.7 млрд пришло за 3 месяца в корпоративные облигации. Китай продолжал продавать американские активы – чистые продажи составили $7.1 млрд, продажи гособлигаций США составили $2.6 млрд. Хотя, благодаря росту стоимости самих гособлигаций США в конце года, портфель Китая вырос до 816.3 млрд.

Вместе с иностранцами в декабре активно росли и маржинальные позиции в США с $660.9 до $700.8 млрд, в январе их рост практически прекратился (+$1.2 млрд до $702 млрд), рост S&P тоже практически прекратился. Свободных денег на маржинальных счетах стало еще меньше – их объем снизился до $144.9 млрд, в итоге объем маржинального долга в 4.84 раза превысил объем кэша на счетах... рекордные плечи на рынке.

В целом декабрьское ралли в акциях отражает как рост маржинальных позиций, так и приток средств иностранцев, но в январе все явно выглядело уже хуже.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

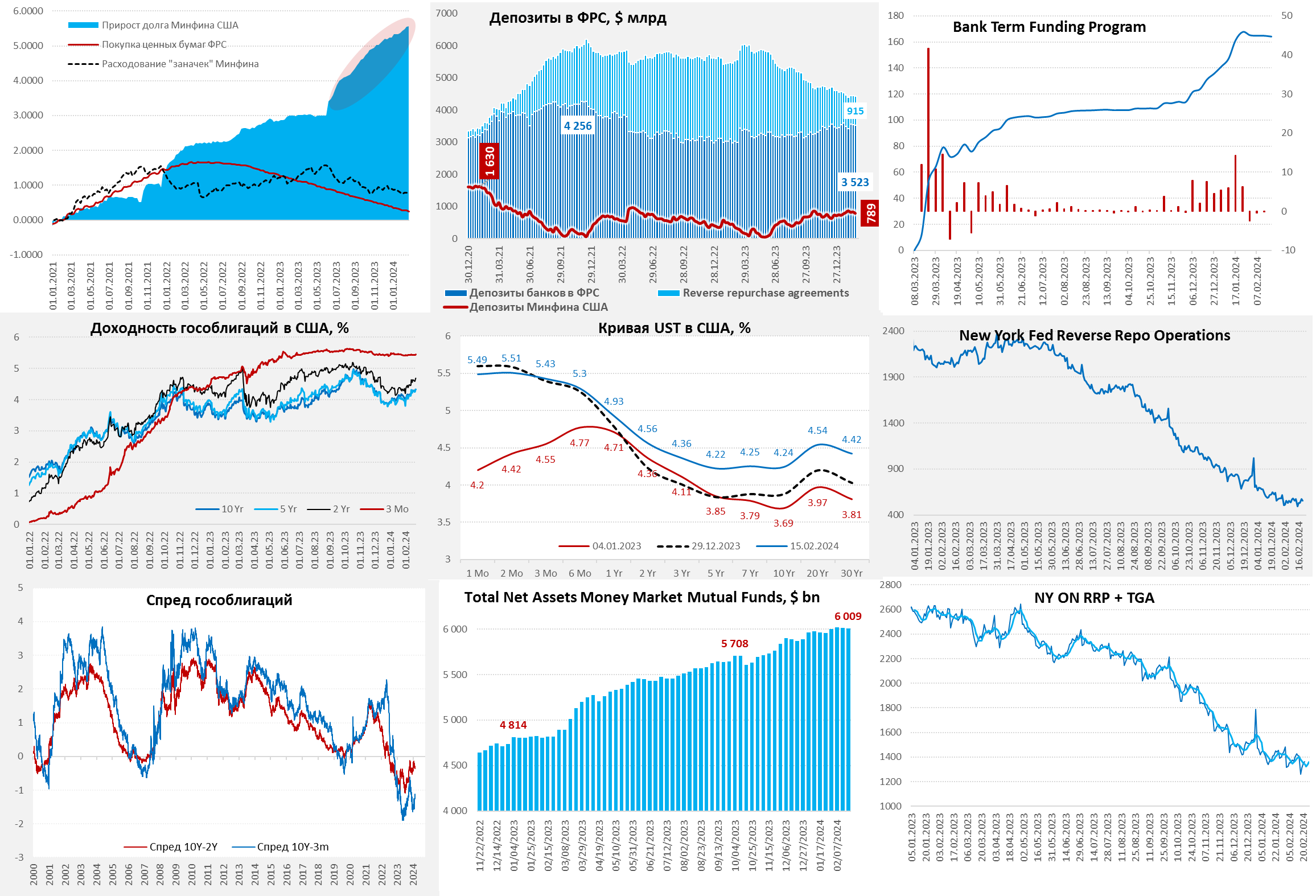

QT продолжается ... но приток из RRP приостановился

После двухнедельной паузы ФРС возобновила сокращение баланса. Портфель ценных бумаг сократился на $34 млрд, прочие активы – еще на $18 млрд, общее сокращение активов составило $52 млрд. При этом, объем RRP даже немного вырос на $9 млрд, но Минфин США потратил со счетов $43 млрд, компенсировав большую часть сокращения активов, ликвидные остатки на счетах в банках сократились незначительно -$14 млрд и остаются выше $3.5 трлн.

Долларов в системе достаточно, но меняющаяся структура займов Минфина приводит к прекращению изъятия RRP, т.к. приток векселей на рынок сокращается, а размещение облигаций будет расти. Это один из факторов давления на кривую доходности, а последний аукцион по размещению 20-тилетних облигаций, если не совсем провальный, то крайне слабый (Bid-to-Cover Ratio 2.39, покупки первичных дилеров на максимуме с 2021 года).

Кривая доходности госдолга становится более плоской за счет роста доходности облигаций. Размещение большого объема бумаг пройдет на следующей неделе – посмотрим.

Пока в целом ожидания подтверждаются – сокращение RRP застопорилось, а длинный хвост кривой госдолга потихоньку поехал вверх.

@truecon

QT продолжается ... но приток из RRP приостановился

После двухнедельной паузы ФРС возобновила сокращение баланса. Портфель ценных бумаг сократился на $34 млрд, прочие активы – еще на $18 млрд, общее сокращение активов составило $52 млрд. При этом, объем RRP даже немного вырос на $9 млрд, но Минфин США потратил со счетов $43 млрд, компенсировав большую часть сокращения активов, ликвидные остатки на счетах в банках сократились незначительно -$14 млрд и остаются выше $3.5 трлн.

Долларов в системе достаточно, но меняющаяся структура займов Минфина приводит к прекращению изъятия RRP, т.к. приток векселей на рынок сокращается, а размещение облигаций будет расти. Это один из факторов давления на кривую доходности, а последний аукцион по размещению 20-тилетних облигаций, если не совсем провальный, то крайне слабый (Bid-to-Cover Ratio 2.39, покупки первичных дилеров на максимуме с 2021 года).

Кривая доходности госдолга становится более плоской за счет роста доходности облигаций. Размещение большого объема бумаг пройдет на следующей неделе – посмотрим.

Пока в целом ожидания подтверждаются – сокращение RRP застопорилось, а длинный хвост кривой госдолга потихоньку поехал вверх.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Бывший министр финансов США Л. Саммерс жестко прошелся по ФРС, Пауэллу и Ко ... «если бы воздух в ФРС мог говорить – он говорил бы вам: не облажайтесь как А.Бернс и У.Миллер, не облажайтесь как в 1970-е.... и ФРС хорошо постаралась облажаться в 2021 году ... она заявляла, что не будет поднимать ставки до 2024 года, а глава ФРС заявлял, что они даже не думают о повышении ставок...».

Саммерс – это достаточно яркий представитель лагеря «ястребов», при всей его неоднозначности, он высказывает то, что думают сторонники жесткой политики. Когда Саммерс говорит «ФРС облажалась» - он говорит о реальности, хоть и достаточно резко, но в целом правильно. Потребитель столкнувшийся с высокой инфляцией, так, или иначе становится к более чувствительным к ценовым шокам. Это хорошо видно по тем же опросам на тему инфляционных ожиданий – американцы более старшего поколения (старше 59 лет), имеют устойчиво более высокие инфляционные ожидания в среднем на протяжении десятилетия (3.7% на год и 3.3% на три года), чем американцы моложе 40 лет (2.9% на год и 2.6% на три года), которые большой инфляции особо не видели. Такая ситуация делает общую трендовую инфляцию более чувствительной к любым новым ценовым шокам. А они периодически бывают … причём вероятность тауих шоков сейчас выше, чем обычно.

При этом, за счет более сильного вмешательства бюджета и ФРС в финсистему сейчас фактическая ставка в экономике на ~50 б.п. ниже, чем формальная ставка ФРС, т.е. она скорее сопоставима с 4.75-5% для кредита/депозита в частном секторе – это неплохо отражают близкие к минимумам корпоративные спреды, а трансмиссия ДКБ более растянута во времени. Для ФРС это все означает с одной стороны необходимость поддержания ставок высокими … с другой стороны, учитывая боль бюджета от высоких ставок «передержать» высокие ставки ФРС тоже страшно (чревато сильной потерей политического веса и независимости). ФРС остается скорее сидеть и ждать пока в надежде на то, что удастся вывернуться, пытаясь не пропустить кризисные явления, чтобы получить основания для смягчения …

Рынок надеется теперь на снижение в июне, но если инфляция продолжит январские принты – то к июню даже к формально получить «близкие к 2% г/г» инфляционные показатели не получится.

P.S.: Баффет не видит достойных объектов для инвестиций, копит кэш ($167.6 млрд) и ждет своего момента: «рынки сейчас гораздо больше похожи на казино, чем когда я был молод» … «Я верю, что Berkshire сможет справиться с финансовыми катастрофами такого масштаба, с которыми мы до сих пор не сталкивались» … «Если вы считаете, что американские инвесторы сейчас более стабильны, чем в прошлом, вспомните сентябрь 2008 года»…

@truecon

Бывший министр финансов США Л. Саммерс жестко прошелся по ФРС, Пауэллу и Ко ... «если бы воздух в ФРС мог говорить – он говорил бы вам: не облажайтесь как А.Бернс и У.Миллер, не облажайтесь как в 1970-е.... и ФРС хорошо постаралась облажаться в 2021 году ... она заявляла, что не будет поднимать ставки до 2024 года, а глава ФРС заявлял, что они даже не думают о повышении ставок...».

Саммерс – это достаточно яркий представитель лагеря «ястребов», при всей его неоднозначности, он высказывает то, что думают сторонники жесткой политики. Когда Саммерс говорит «ФРС облажалась» - он говорит о реальности, хоть и достаточно резко, но в целом правильно. Потребитель столкнувшийся с высокой инфляцией, так, или иначе становится к более чувствительным к ценовым шокам. Это хорошо видно по тем же опросам на тему инфляционных ожиданий – американцы более старшего поколения (старше 59 лет), имеют устойчиво более высокие инфляционные ожидания в среднем на протяжении десятилетия (3.7% на год и 3.3% на три года), чем американцы моложе 40 лет (2.9% на год и 2.6% на три года), которые большой инфляции особо не видели. Такая ситуация делает общую трендовую инфляцию более чувствительной к любым новым ценовым шокам. А они периодически бывают … причём вероятность тауих шоков сейчас выше, чем обычно.

При этом, за счет более сильного вмешательства бюджета и ФРС в финсистему сейчас фактическая ставка в экономике на ~50 б.п. ниже, чем формальная ставка ФРС, т.е. она скорее сопоставима с 4.75-5% для кредита/депозита в частном секторе – это неплохо отражают близкие к минимумам корпоративные спреды, а трансмиссия ДКБ более растянута во времени. Для ФРС это все означает с одной стороны необходимость поддержания ставок высокими … с другой стороны, учитывая боль бюджета от высоких ставок «передержать» высокие ставки ФРС тоже страшно (чревато сильной потерей политического веса и независимости). ФРС остается скорее сидеть и ждать пока в надежде на то, что удастся вывернуться, пытаясь не пропустить кризисные явления, чтобы получить основания для смягчения …

Рынок надеется теперь на снижение в июне, но если инфляция продолжит январские принты – то к июню даже к формально получить «близкие к 2% г/г» инфляционные показатели не получится.

P.S.: Баффет не видит достойных объектов для инвестиций, копит кэш ($167.6 млрд) и ждет своего момента: «рынки сейчас гораздо больше похожи на казино, чем когда я был молод» … «Я верю, что Berkshire сможет справиться с финансовыми катастрофами такого масштаба, с которыми мы до сих пор не сталкивались» … «Если вы считаете, что американские инвесторы сейчас более стабильны, чем в прошлом, вспомните сентябрь 2008 года»…

@truecon

{kind=link}

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

#США #Минфин #бюджет #доллар

Блумберг опубликовал небольшой FAQ на тему "" "шатдауна" правительства США, крайние сроки 1 и 8 марта опять на подходе, а "слоны" с "ослами" опять договорится не могут. В реальности время то ещё есть, т.к. полное закрытие 8 марта.

Но вторник фактически последний день перед закрытием части ведомств 1 марта (департаменты по делам ветеранов, транспорта, сельского хозяйства, энергетики т.п.), когда Палата должна вынести расходы бюджета на рассмотрение (как правило за 72 часа до голосования). Хотя Д. Байден собирает сегодня законодателей на встречу, похоже снова маячит "продление", т.к. согласия по расходам так и нет... ну или все же закрытие, если политики решат сделать шоу дележа бюджетного пирога поярче.

Шоу продолжается...

@truecon

Блумберг опубликовал небольшой FAQ на тему "" "шатдауна" правительства США, крайние сроки 1 и 8 марта опять на подходе, а "слоны" с "ослами" опять договорится не могут. В реальности время то ещё есть, т.к. полное закрытие 8 марта.

Но вторник фактически последний день перед закрытием части ведомств 1 марта (департаменты по делам ветеранов, транспорта, сельского хозяйства, энергетики т.п.), когда Палата должна вынести расходы бюджета на рассмотрение (как правило за 72 часа до голосования). Хотя Д. Байден собирает сегодня законодателей на встречу, похоже снова маячит "продление", т.к. согласия по расходам так и нет... ну или все же закрытие, если политики решат сделать шоу дележа бюджетного пирога поярче.

Шоу продолжается...

@truecon

Bloomberg.com

How Looming US Government Shutdowns Became Routine

Looming federal government shutdowns have become almost routine in Washington. Congress was just days away from a partial shutdown before lawmakers reached a spending deal in early March to fund parts of the government through Sept. 30. It was another instance…

Forwarded from Банк России

⚡️ Впервые раскрываем детали обсуждения решения по ключевой ставке

Публикуем Резюме обсуждения ключевой ставки по февральскому решению Совета директоров. Этот документ отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитным и внешним условиям, вариантам решения по ключевой ставке.

В обсуждении на неделе тишины принимали участие члены Совета директоров, представители главных управлений и профильных департаментов Банка России. В Резюме представлены обсуждавшиеся позиции без выделения мнений отдельных участников.

Также выпускаем Комментарий к среднесрочному прогнозу Банка России. В нем описаны параметры макроэкономического прогноза Банка России, опубликованного по итогам заседания Совета директоров по ключевой ставке 16 февраля 2024 года.

В дальнейшем Резюме будет публиковаться после каждого решения по ключевой ставке, Комментарий — в опорные раунды в соответствии с Календарем решений.

Публикуем Резюме обсуждения ключевой ставки по февральскому решению Совета директоров. Этот документ отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитным и внешним условиям, вариантам решения по ключевой ставке.

В обсуждении на неделе тишины принимали участие члены Совета директоров, представители главных управлений и профильных департаментов Банка России. В Резюме представлены обсуждавшиеся позиции без выделения мнений отдельных участников.

Также выпускаем Комментарий к среднесрочному прогнозу Банка России. В нем описаны параметры макроэкономического прогноза Банка России, опубликованного по итогам заседания Совета директоров по ключевой ставке 16 февраля 2024 года.

В дальнейшем Резюме будет публиковаться после каждого решения по ключевой ставке, Комментарий — в опорные раунды в соответствии с Календарем решений.

#БанкРоссии #ставки #инфляция

Пара важных моментов из "минуток" Банка России

✔️ Рассматривалось два решения оставить 16% и повысить до 17% - шаг 100 б.п. но повышение скорее отражало бы потенциальные риски, дверка для повышения осталась приоткрытой (хотя это выглядит не очень), важно смотреть на: инфляционные ожидания, потребительскую активность, динамику кредита и внешнюю торговлю (курс).

✔️ "Продолжительный период" - рассматривается как важный сигнал политики, однако Банк России оценивает жесткость ДКУ с позиции реальных процентных ставок, поэтому быстрое снижение инфляции (и инфляционных ожиданий) будет основанием для снижения ставок раньше, чем через полгода.

✔️ "Большинство" участников ожидают начала снижения ставки во второй половине 2024 года (июль-сентябрь).... но "отдельные" участники не исключали что снижение "несколько раньше" (июнь?).

✔️ Снижение ставки должно быть плавным, т.е. Банк России скорее будет склонен снижать ставки значительно медленнее, чем поднимал, а не резкими движениями.

Сигналы и мотивы решения видятся такими: при прочих равных, Банк России снижение ставки скорее на июль -сентябрь. Если во втором квартале будут серьезные признаки замедления инфляции/ожиданий/кредита/спроса, что маловероятно - может немного раньше начать, если инфляция останется высокой - снижение скорее сместится в осень, но двигаться вниз будет медленно (не по 100-200 б.п. а по ~25...50) как бразильцы...

Базово: июль смотрится как первое снижение и шаг 50 б.п. на каждом заседании

@truecon

Пара важных моментов из "минуток" Банка России

✔️ Рассматривалось два решения оставить 16% и повысить до 17% - шаг 100 б.п. но повышение скорее отражало бы потенциальные риски, дверка для повышения осталась приоткрытой (хотя это выглядит не очень), важно смотреть на: инфляционные ожидания, потребительскую активность, динамику кредита и внешнюю торговлю (курс).

✔️ "Продолжительный период" - рассматривается как важный сигнал политики, однако Банк России оценивает жесткость ДКУ с позиции реальных процентных ставок, поэтому быстрое снижение инфляции (и инфляционных ожиданий) будет основанием для снижения ставок раньше, чем через полгода.

✔️ "Большинство" участников ожидают начала снижения ставки во второй половине 2024 года (июль-сентябрь).... но "отдельные" участники не исключали что снижение "несколько раньше" (июнь?).

✔️ Снижение ставки должно быть плавным, т.е. Банк России скорее будет склонен снижать ставки значительно медленнее, чем поднимал, а не резкими движениями.

Сигналы и мотивы решения видятся такими: при прочих равных, Банк России снижение ставки скорее на июль -сентябрь. Если во втором квартале будут серьезные признаки замедления инфляции/ожиданий/кредита/спроса, что маловероятно - может немного раньше начать, если инфляция останется высокой - снижение скорее сместится в осень, но двигаться вниз будет медленно (не по 100-200 б.п. а по ~25...50) как бразильцы...

Базово: июль смотрится как первое снижение и шаг 50 б.п. на каждом заседании

@truecon

#БанкРоссии #банки #ликвидность #бюджет

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

#BTC #криптовалюты

Все почти как обычно ... только теперь это на первой странице Bloomberg и гонят BTC вверх институционалы вроде Blackrock, проехавшись на шортах...

@truecon

Все почти как обычно ... только теперь это на первой странице Bloomberg и гонят BTC вверх институционалы вроде Blackrock, проехавшись на шортах...

@truecon

#США #инфляция #экономика #ФРС #ставки #доллар

«Инфляция Пауэлла» разогналась в январе

Данные по дефлятору потребительских расходов (PCE) в США вышли в целом ожидаемо, рост цен составил 0.3% м/м и 2.4% м/м, но основной дезинфляционный фактор здесь бензин. Базовая инфляция PCE ускорилась до 0.4% м/м и составила 2.8% г/г. Хотя это максимальный месячный прирост базового индекса за год, он был в консенсусе после данных по CPI, рынки порадовались, т.к. побаивались худшего.

Хотя, по-хорошему рынком радоваться нечему, т.к. рост ценна услуги ускорился до 0.6% м/м и 3.9% г/г. Но, что более важно – тот самый индекс на который смотрит ФРС, а это индекс цен на услуги без учета энергии и жилья, выдал рекордный месячный прирост цен с декабря 2021 года на уровне 0.6% м/м, годовые темпы роста ускорились после длительного замедления до 3.5% г/г, причем рост показателя за 3 месяца в годовом пересчете подскочил до максимума с марта 2023 года и составил 4.2%.

Конечно, пока это не повод говорить о том, что инфляция однозначно развернулась, но ее снижение прервалось - это факт, а локальный всплеск достаточно агрессивен, чтобы ФРС напряглась, а «ястребы» активизировались.

@truecon

«Инфляция Пауэлла» разогналась в январе

Данные по дефлятору потребительских расходов (PCE) в США вышли в целом ожидаемо, рост цен составил 0.3% м/м и 2.4% м/м, но основной дезинфляционный фактор здесь бензин. Базовая инфляция PCE ускорилась до 0.4% м/м и составила 2.8% г/г. Хотя это максимальный месячный прирост базового индекса за год, он был в консенсусе после данных по CPI, рынки порадовались, т.к. побаивались худшего.

Хотя, по-хорошему рынком радоваться нечему, т.к. рост ценна услуги ускорился до 0.6% м/м и 3.9% г/г. Но, что более важно – тот самый индекс на который смотрит ФРС, а это индекс цен на услуги без учета энергии и жилья, выдал рекордный месячный прирост цен с декабря 2021 года на уровне 0.6% м/м, годовые темпы роста ускорились после длительного замедления до 3.5% г/г, причем рост показателя за 3 месяца в годовом пересчете подскочил до максимума с марта 2023 года и составил 4.2%.

Конечно, пока это не повод говорить о том, что инфляция однозначно развернулась, но ее снижение прервалось - это факт, а локальный всплеск достаточно агрессивен, чтобы ФРС напряглась, а «ястребы» активизировались.

@truecon