#США #инфляция #ставки #экономика

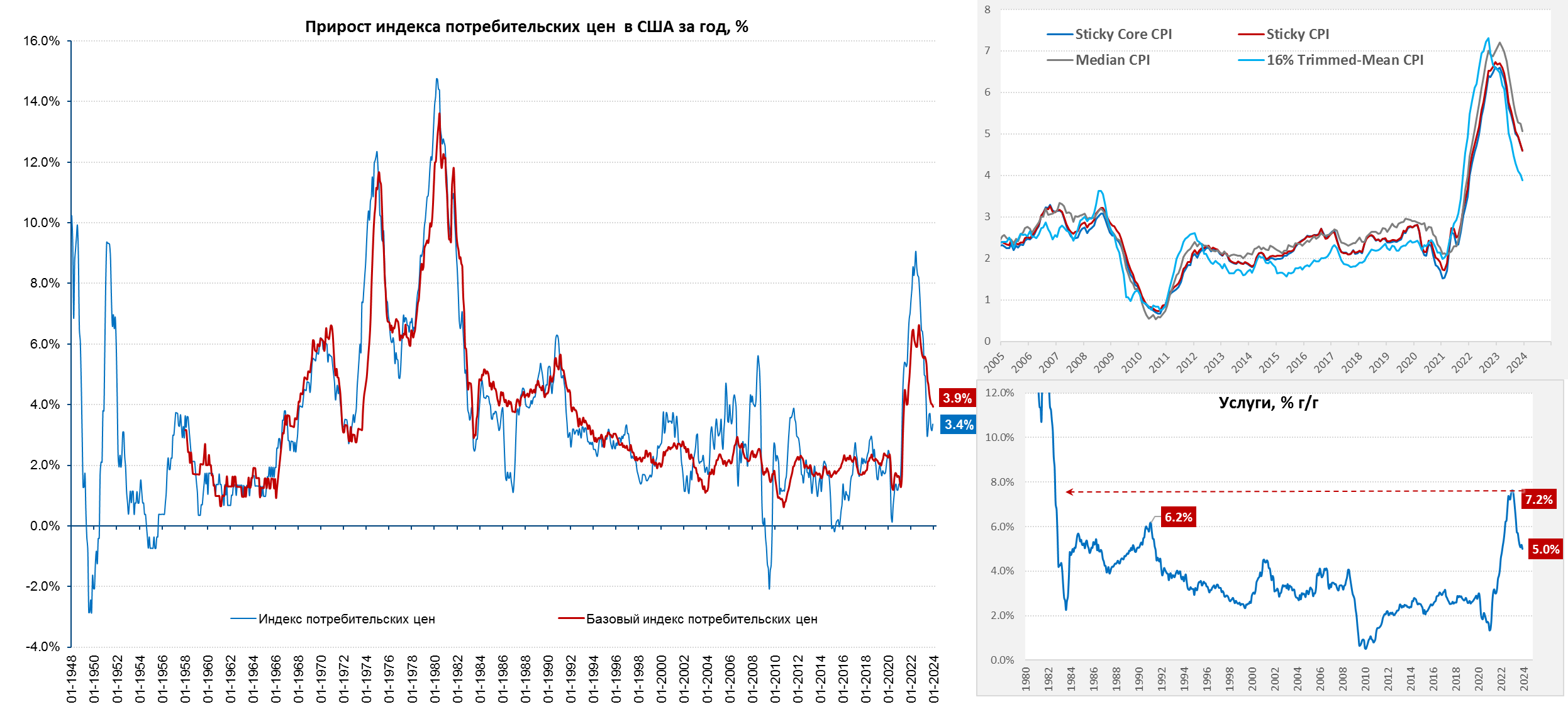

Инфляция в США за декабрь составила 0.3% м/м и 3.4% г/г оказавшись несколько выше ожиданий рынка.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 3.9% г/ - никакого значимого замедления не происходит, в ноябре было 4% г/г, в октябре - тоже 4% г/г, фактически снижение годовой инфляции приостановилось. Инфляция в секторе услуг 0.4% м/м и 5.3% г/г.

ФРС в этой ситуации разговоры о снижении ставок будут крайне некомфортны и мечты рынков быстром снижении вряд ли релевантны ситуации ...

@truecon

Инфляция в США за декабрь составила 0.3% м/м и 3.4% г/г оказавшись несколько выше ожиданий рынка.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 3.9% г/ - никакого значимого замедления не происходит, в ноябре было 4% г/г, в октябре - тоже 4% г/г, фактически снижение годовой инфляции приостановилось. Инфляция в секторе услуг 0.4% м/м и 5.3% г/г.

ФРС в этой ситуации разговоры о снижении ставок будут крайне некомфортны и мечты рынков быстром снижении вряд ли релевантны ситуации ...

@truecon

#США #инфляция #ставки #экономика

Декабрьский отчет по инфляции в США закрыл 2023 год, рост цен за месяц составил 0.3% м/м и 3.4% г/г. В декабре ушел дезинфляционный эффект цен на энергию (0.4% м/м и -2% г/г), достаточно ровно росли цены на продукты питания (0.2% м/м и 2.7% г/г).

Базовая инфляция осталась повышенной – рост цен второй подряд месяц составляет 0.3% м/м, а годовая динамика за 4 месяца замедлилась лишь с 4.1% г/г до 3.9% г/г, что все-таки почти вдвое выше цели в 2% ФРС.

Дезинфляционные эффекты сохранялись в товарах без учета энергии и продуктов питания, где рост цен в декабре отсутствовал 0% м/м и 0.2% г/г – здесь все ровно. В услугах рост цен на 0.5% м/м и 5% г/г, а без учета энергии 0.4% м/м и 5.3% г/г. В услугах все еще остается высокий фон роста цен на аренду жилья 0.5% м/м и 6.3% г/г. Прилично ускорился рост цен в медицине 0.7% м/м, но здесь благодаря методологии все еще присутствует эффект от позапрошлогоднего падения премий по медстраховке в годовой динамике, потому -0.5 г/г. Вообще, хитрый эффект от медстраховок занижает годовую инфляцию на ~0.15 б.п, т.е. без него она была бы чуть повыше.

Из того, что мы видим по цифрам, можно сказать, что различного рода базовые показатели инфляции (медианной, усеченной и т.п.) двигаться цели ФРС не торопятся: 16% Trimmed-Mean CPI 0.35% м/м и 4.3% г/г, Median CPI 0.4% м/м и 5.1% г/г, Sticky CPI 0.4% м/м и 4.6% г/г. Хедлайн инфляции где-то в районе 4%.

Если посмотреть за последние годы – то среднегодовая инфляция: за 3 года составила 5.6%, за 5 лет была 4.1%, за 10 лет составляла 2.8% в год. Любые проинфляционные риски (перебои с поставками, проблемы на рынках сырья и т.п.) способны вывести ситуацию в новый виток проблем ... "ястребы" в ФРС получили аргумент в свою пользу, Мейстер уже заявила; "декабрьский отчет по индексу потребительских цен просто показывает, что есть еще над чем работать"...

@truecon

Декабрьский отчет по инфляции в США закрыл 2023 год, рост цен за месяц составил 0.3% м/м и 3.4% г/г. В декабре ушел дезинфляционный эффект цен на энергию (0.4% м/м и -2% г/г), достаточно ровно росли цены на продукты питания (0.2% м/м и 2.7% г/г).

Базовая инфляция осталась повышенной – рост цен второй подряд месяц составляет 0.3% м/м, а годовая динамика за 4 месяца замедлилась лишь с 4.1% г/г до 3.9% г/г, что все-таки почти вдвое выше цели в 2% ФРС.

Дезинфляционные эффекты сохранялись в товарах без учета энергии и продуктов питания, где рост цен в декабре отсутствовал 0% м/м и 0.2% г/г – здесь все ровно. В услугах рост цен на 0.5% м/м и 5% г/г, а без учета энергии 0.4% м/м и 5.3% г/г. В услугах все еще остается высокий фон роста цен на аренду жилья 0.5% м/м и 6.3% г/г. Прилично ускорился рост цен в медицине 0.7% м/м, но здесь благодаря методологии все еще присутствует эффект от позапрошлогоднего падения премий по медстраховке в годовой динамике, потому -0.5 г/г. Вообще, хитрый эффект от медстраховок занижает годовую инфляцию на ~0.15 б.п, т.е. без него она была бы чуть повыше.

Из того, что мы видим по цифрам, можно сказать, что различного рода базовые показатели инфляции (медианной, усеченной и т.п.) двигаться цели ФРС не торопятся: 16% Trimmed-Mean CPI 0.35% м/м и 4.3% г/г, Median CPI 0.4% м/м и 5.1% г/г, Sticky CPI 0.4% м/м и 4.6% г/г. Хедлайн инфляции где-то в районе 4%.

Если посмотреть за последние годы – то среднегодовая инфляция: за 3 года составила 5.6%, за 5 лет была 4.1%, за 10 лет составляла 2.8% в год. Любые проинфляционные риски (перебои с поставками, проблемы на рынках сырья и т.п.) способны вывести ситуацию в новый виток проблем ... "ястребы" в ФРС получили аргумент в свою пользу, Мейстер уже заявила; "декабрьский отчет по индексу потребительских цен просто показывает, что есть еще над чем работать"...

@truecon

{kind=link}

#США #бюджет #дефицит #ставки #экономика

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon

США: $2.1 трлн фактического дефицита в 2023 году

Мадам Йеллен продолжает удивлять даже скептиков, дефицит бюджета в декабре составил $129.4 млрд, что стало самым большим декабрьским дефицитом за исключением совсем уж отвязного декабря 2021 года. Такой дефицит с учетом сезонности соответствует ~$2 трлн годового дефицита. Доходы составили $429.3 млрд (-5.6% г/г), расходы $558.7 млрд (+3.5% г/г).

За календарный 2023 год доходы бюджета составили $4.52 трлн (-7.2% г/г) , расходы с поправкой на манипуляции со студенческими кредитами составили $6.64 трлн (+12.9% г/г), а дефицит вырос до $2.12 трлн, более чем удвоившись по сравнению с 2022 годом. В процентах к ВВП доходы упали до ~16.5% среднегодового ВВП, расходы выросли до ~24.2% ВВП, дефицит ~7.7% ВВП.

Падение доходов относительно 2022 года обусловлено сокращением поступлений подоходного налога га $0.4 трлн до $2.2 трлн (-15.5% г/г), здесь важно сказать, что относительно ВВП и общих доходов населения сборы налогов были вполне типичными, а аномальным высоким был именно 2022 год. Поэтому не стоит рассчитывать на существенное улучшение в 2024 году. Третий год подряд бюджет США закрыл с дефицитом поступлений в соцфонды, Peterson Foundation, оценивает, что за 10 лет Social Security Trust Fund обнулится и придется профинансировать это за счет рыночного долга ($2.8 трлн).

И проблема здесь в целом не в динамике доходов, а в огромных растущих расходах ....

P.S.: А учитывая геополитическую ситуацию еще и военные расходы придется наращивать в итоге ...

@truecon

#экспорт #мир #экономика #инфляция

Растущая напряженность на Ближнем Востоке пока явно недооценена рынками ...

Kiel Institute for the World Economy (IFW) опубликовал свои оценки по декабрю и они уже значимы:

✔️ ЕС: падение экспорта -2%, импорта -3.1%;

✔️ США: экспорт -1.5%, импорт -1%;

✔️ Китай пока в плюсе, экспорт +1.3%, импорт +3.1%;

Объем контейнерных перевозок в Красном море -66% относительно ожидаемых объемов. Сокращение мировой торговли на -1.3% в декабре.

Стоимость фрахта, понятно, тоже растет. Окажет ли это в итоге влияние на инфляцию - вопрос скорее риторический, хотя пока и не очень сильное скорее всего, но ситуация в развитии ...

@truecon

Растущая напряженность на Ближнем Востоке пока явно недооценена рынками ...

Kiel Institute for the World Economy (IFW) опубликовал свои оценки по декабрю и они уже значимы:

✔️ ЕС: падение экспорта -2%, импорта -3.1%;

✔️ США: экспорт -1.5%, импорт -1%;

✔️ Китай пока в плюсе, экспорт +1.3%, импорт +3.1%;

Объем контейнерных перевозок в Красном море -66% относительно ожидаемых объемов. Сокращение мировой торговли на -1.3% в декабре.

Стоимость фрахта, понятно, тоже растет. Окажет ли это в итоге влияние на инфляцию - вопрос скорее риторический, хотя пока и не очень сильное скорее всего, но ситуация в развитии ...

@truecon

#Китай #инфляция #экономика #экспорт #нефть #Россия

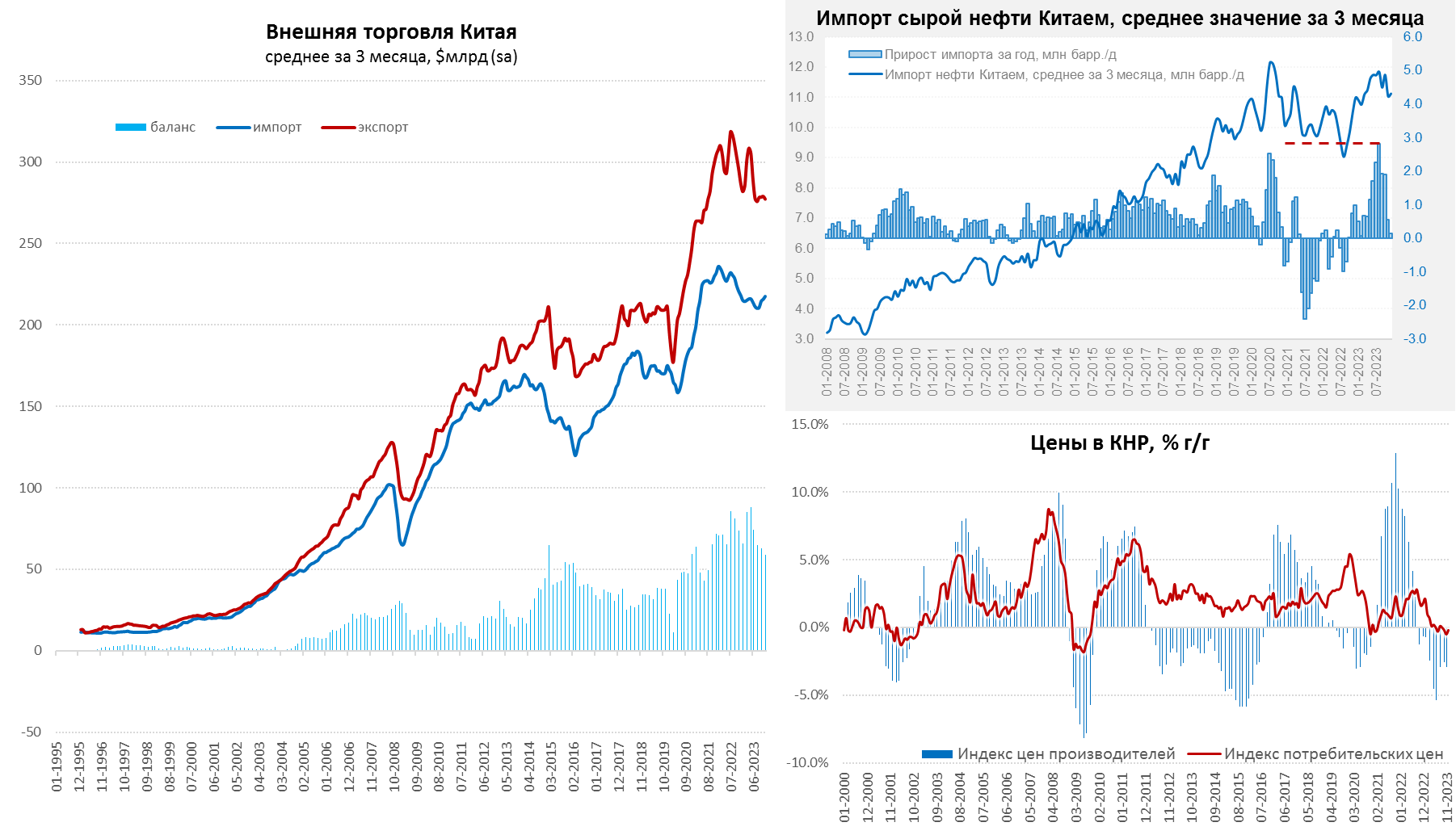

Китай: дефляция и отсутствие роста внешней торговли

Отчеты по инфляции в Китае за 2023 год нового не принесли, в декабре потребительские цены прибавили 0.1% м/м, а по итогам года упали на -0.3% г/г - дефляция продолжается. Рост цен на потребительские товары 0.1% м/м и -1.1% г/г, рост цен на услуги 0.1% м/м и 1% г/г. Базовая инфляция составила 0.1% м/м и 0.6% г/г. Но самое главное, что и признаков роста здесь нет, т.к. цены производителей на потребительские товары продолжают снижаться (-0.1% м/м и -1.2% г/г).

Внутренний спрос так и остается слабым, чтобы не сползти в японский сценарий китайским властям придется в какой-то момент расширить стимулы.

✔️ Внешняя торговля в декабре активной динамики не показывала, экспорт $303.6 млрд (2.3% г/г), импорт $228.3 млрд (0.2% г/г), торговый баланс вырос до $75.3 млрд. Но это сезонная история, с поправкой на сезонность изменения торгового баланса минимальны и он держится в диапазоне $60-65 млрд все последние месяцы. В сумме за год экспорт составил $3.38 трлн (-5.5% г/г), импорт $2.56 трлн (-4.6% г/г), а торговый баланс все еще внушительные $0.82 трлн.

✔️ Импорт нефти Китаем в декабре вырос до 11.4 mb/d, что на 1 mb/d выше ноябрьского уровня и близок к уровням декабря прошлого года. В среднем за IV квартал импорт составил 11.1 mb/d – на 0.1 mb/d выше уровня прошлого года. В среднем за год Китай импортировал 11.3 mb/d, что на 1.1 mb/d выше уровня 2022 года. Цена импорта нефти в декабре была практически равна цене Brent предыдущего месяца и составила $82.8 за баррель, но это ниже, чем $88.6 за баррель в ноябре.

Торговля с Россией поставила новые рекорды – товарооборот за год составил $240 млрд (+26.9% г/г), импорт $129 млрд (12.7% г/г), экспорт $111 млрд (46.9% г/г). Сальдо торгового баланса составило -$18 млрд (положительно для России). Но непосредственно в декабре экспорт в РФ вырос до $10.7 млрд (+4% м/м), а импорт почти не изменился $11.2 млрд,, что привело к снижению сальдо торговли до незначительных -$0.5 млрд.

Внутренний спрос в Китае остается вялым, внешний спрос тоже скорее слонен к снижению, что на фоне избыточных мощностей пока способствует низкой инфляции. Учитывая риски рецессии в мире и рост противостояния со стороны США – очевидно, чуть раньше, или чуть позже, но Китаю придется активно смягчать монетарную и фискальную политику, хотя пока они на это не решаются.

@truecon

Китай: дефляция и отсутствие роста внешней торговли

Отчеты по инфляции в Китае за 2023 год нового не принесли, в декабре потребительские цены прибавили 0.1% м/м, а по итогам года упали на -0.3% г/г - дефляция продолжается. Рост цен на потребительские товары 0.1% м/м и -1.1% г/г, рост цен на услуги 0.1% м/м и 1% г/г. Базовая инфляция составила 0.1% м/м и 0.6% г/г. Но самое главное, что и признаков роста здесь нет, т.к. цены производителей на потребительские товары продолжают снижаться (-0.1% м/м и -1.2% г/г).

Внутренний спрос так и остается слабым, чтобы не сползти в японский сценарий китайским властям придется в какой-то момент расширить стимулы.

✔️ Внешняя торговля в декабре активной динамики не показывала, экспорт $303.6 млрд (2.3% г/г), импорт $228.3 млрд (0.2% г/г), торговый баланс вырос до $75.3 млрд. Но это сезонная история, с поправкой на сезонность изменения торгового баланса минимальны и он держится в диапазоне $60-65 млрд все последние месяцы. В сумме за год экспорт составил $3.38 трлн (-5.5% г/г), импорт $2.56 трлн (-4.6% г/г), а торговый баланс все еще внушительные $0.82 трлн.

✔️ Импорт нефти Китаем в декабре вырос до 11.4 mb/d, что на 1 mb/d выше ноябрьского уровня и близок к уровням декабря прошлого года. В среднем за IV квартал импорт составил 11.1 mb/d – на 0.1 mb/d выше уровня прошлого года. В среднем за год Китай импортировал 11.3 mb/d, что на 1.1 mb/d выше уровня 2022 года. Цена импорта нефти в декабре была практически равна цене Brent предыдущего месяца и составила $82.8 за баррель, но это ниже, чем $88.6 за баррель в ноябре.

Торговля с Россией поставила новые рекорды – товарооборот за год составил $240 млрд (+26.9% г/г), импорт $129 млрд (12.7% г/г), экспорт $111 млрд (46.9% г/г). Сальдо торгового баланса составило -$18 млрд (положительно для России). Но непосредственно в декабре экспорт в РФ вырос до $10.7 млрд (+4% м/м), а импорт почти не изменился $11.2 млрд,, что привело к снижению сальдо торговли до незначительных -$0.5 млрд.

Внутренний спрос в Китае остается вялым, внешний спрос тоже скорее слонен к снижению, что на фоне избыточных мощностей пока способствует низкой инфляции. Учитывая риски рецессии в мире и рост противостояния со стороны США – очевидно, чуть раньше, или чуть позже, но Китаю придется активно смягчать монетарную и фискальную политику, хотя пока они на это не решаются.

@truecon

{kind=link}

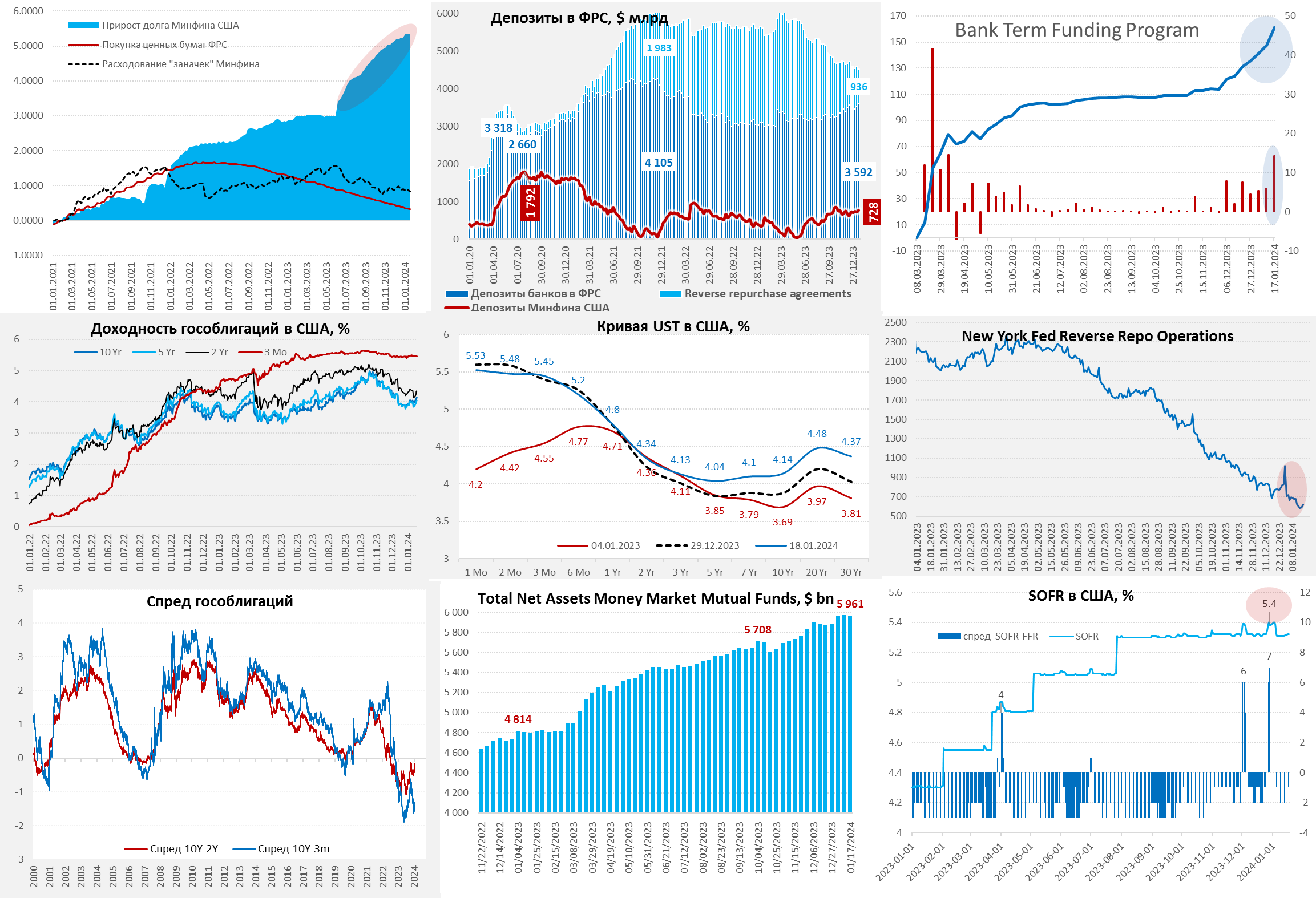

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Объем ON RRP ФРС упал до $0.6 трлн ... банки продолжают занимать через BTFP

В первую полноценную неделю 2024 ФРС лишь немного сократила портфель облигаций (-$1.6 млрд), зато банки заняли по программе BTFP без остановок (+$6 млрд за неделю до $147.2 млрд), в итоге активы даже немного подросли.

Но основное все же происходит на пассивной стороне баланса ФРС, где и Минфин США немного сократил свои остатки (-$15.6 млрд) и обратное РЕПО (RRP) сократилось (-$44.8 млрд), в итоге долларов у банков прибавилось на $78 млрд (3.54 трлн на счетах в ФРС). Но отчетность ФРС на 10 число, за четверг-пятницу объем O/N RRP ФРС Нью-Йорка рухнул до $603 млрд, т.е. еще на $77 млрд, т.е. долларов пока много. За месяц сокращение RRP на $235 млрд, но осталось уже не так много – на 2-3 месяца.

На фоне притока долларов на рынках ситуация в целом была скорее позитивной, но на следующей неделе Минфин соберет налоги и разместит облигации/ Учитывая, что в январе налоги обычно большие – возможны локальные оттоки ликвидности.

Убыток ФРС по итогам 2023 года $114 млрд (1.4% от активов), отложенные обязательства Минфина перед ФРС выросли на $116 млрд до $133 млрд, пока они не будут погашены прибылью ФРС – она не будет перечислять Минфину США «дивидендлов». Средний недельный убыток в последнее время $2.3 млрд + $5.9 млрд BTFP = $8.2 млрд новых вливаний, что равноценно практически половине QT.

@truecon

Объем ON RRP ФРС упал до $0.6 трлн ... банки продолжают занимать через BTFP

В первую полноценную неделю 2024 ФРС лишь немного сократила портфель облигаций (-$1.6 млрд), зато банки заняли по программе BTFP без остановок (+$6 млрд за неделю до $147.2 млрд), в итоге активы даже немного подросли.

Но основное все же происходит на пассивной стороне баланса ФРС, где и Минфин США немного сократил свои остатки (-$15.6 млрд) и обратное РЕПО (RRP) сократилось (-$44.8 млрд), в итоге долларов у банков прибавилось на $78 млрд (3.54 трлн на счетах в ФРС). Но отчетность ФРС на 10 число, за четверг-пятницу объем O/N RRP ФРС Нью-Йорка рухнул до $603 млрд, т.е. еще на $77 млрд, т.е. долларов пока много. За месяц сокращение RRP на $235 млрд, но осталось уже не так много – на 2-3 месяца.

На фоне притока долларов на рынках ситуация в целом была скорее позитивной, но на следующей неделе Минфин соберет налоги и разместит облигации/ Учитывая, что в январе налоги обычно большие – возможны локальные оттоки ликвидности.

Убыток ФРС по итогам 2023 года $114 млрд (1.4% от активов), отложенные обязательства Минфина перед ФРС выросли на $116 млрд до $133 млрд, пока они не будут погашены прибылью ФРС – она не будет перечислять Минфину США «дивидендлов». Средний недельный убыток в последнее время $2.3 млрд + $5.9 млрд BTFP = $8.2 млрд новых вливаний, что равноценно практически половине QT.

@truecon

{kind=link}

#США #долг #дефицит

Доп. Минфин США опубликовал итоговые цифры по IV кварталу:

✔️ Доля векселей в текущей эмиссии долга за квартал 86.7%;

✔️ В 2024 году нужно рефинансировать 34% рыночного долга ($8.9 трлн) плюс ~$2 трлн на финансирование дефицита, т.е. потребуется разместить долга на ~$11 трлн.

✔️ В 2025-2028 годах нужно рефинансировать еще $9 трлн.

@truecon

Доп. Минфин США опубликовал итоговые цифры по IV кварталу:

✔️ Доля векселей в текущей эмиссии долга за квартал 86.7%;

✔️ В 2024 году нужно рефинансировать 34% рыночного долга ($8.9 трлн) плюс ~$2 трлн на финансирование дефицита, т.е. потребуется разместить долга на ~$11 трлн.

✔️ В 2025-2028 годах нужно рефинансировать еще $9 трлн.

@truecon

#Россия #БанкРоссии #ставки #инфляция #бюджет #рубль

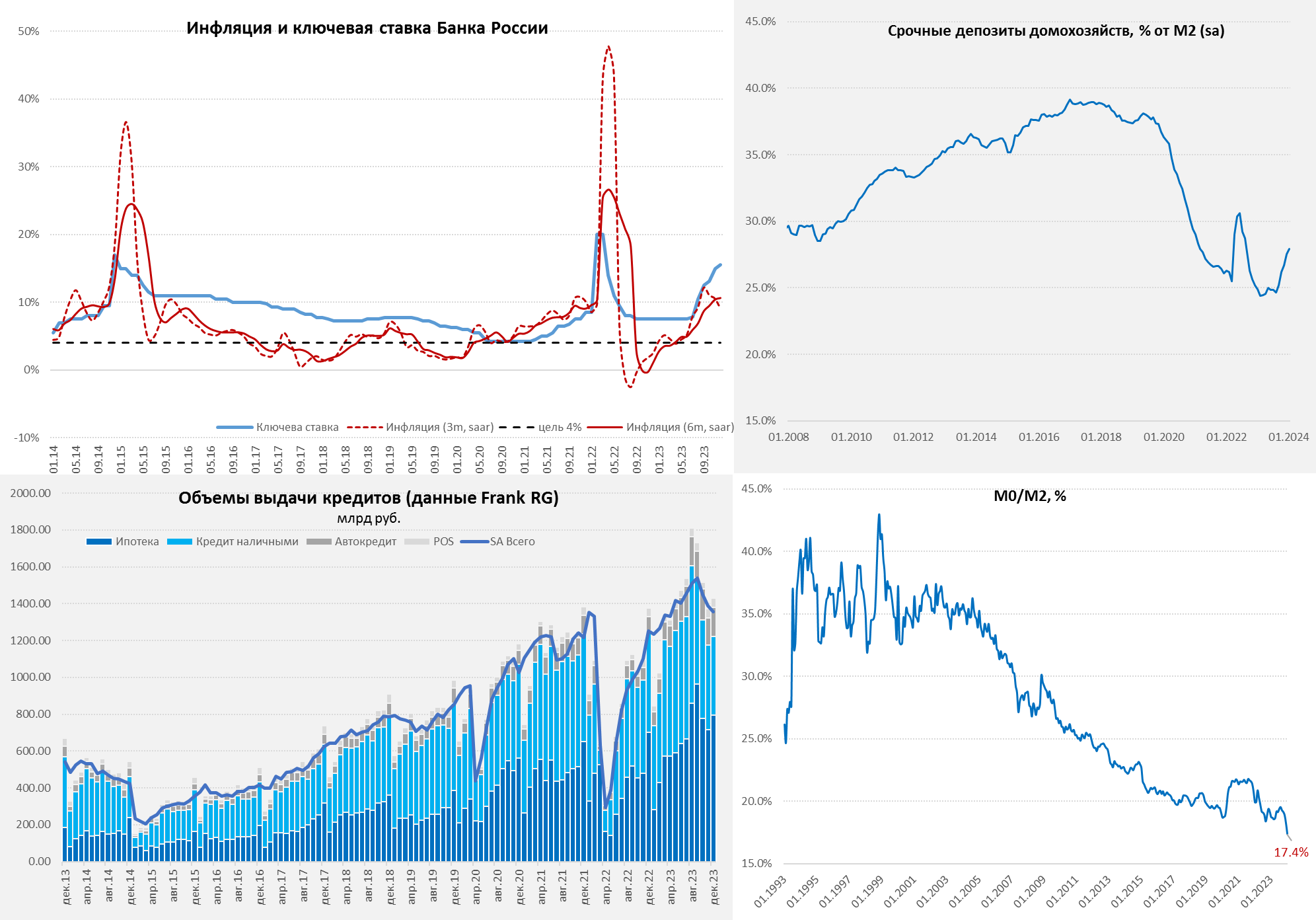

РФ: инфляция немного притормозила, депозиты резко выросли в декабре

На неделе выходил ряд данных по инфляции, денежной массе и кредитам ...

✔️ Инфляция составила в декабре 0.7% м/м и 7.4% г/г – чуть ниже ожиданий за счет нулевого роста цен в последнюю неделю месяца, в начале января (1-9 января) инфляция цены выросли на 0.26%, годовые темпы роста 7.4% г/г. Инфляция за 3 месяца 9.1% (saar), за 6 месяцев 10.6% (saar). Можно осторожно говорить о некоторой стабилизации процесса.

✔️ Повышение ставки и ужесточение регулирования привели к тому, что банки агрессивно повышали ставки, средняя максимальная ставка по данным ЦБ выросла за декабрь с 13.6% до 14.75% (добавьте сюда ФОР и АСВ 1.2 п.п. и получим ~16%), ставки по годовым депозитам по данным FRG доросли до 11.2% (в начале ноября были на 2 п.п. ниже).

Последние данные по денежной массе подтверждают, что это работает:

▶️Cрочные рублевые депозиты компаний и населения в декабре резко выросли ~4.1 трлн руб. (+9.2% м/м), из них на 1.5 трлн руб. (+5.9% м/м) – население, но самое важное, что это не история одного месяца, если сделать поправку на сезонность – то срочные депозиты активно растут 5 месяцев подряд.

▶️ Доля наличных М0 в денежной массе М2 упала до исторического минимума 17.4%, а их прирост был минимальным для декабря, как минимум с 2009 года и составил 1.5% м/м.

▶️ Резко сократились валютные депозиты в системе (-$9 млрд), часть из них скорее всего перешла в рублевые, часть в кэш отток.

▶️ Выдачи кредитов населению по данным FRG выросли в декабре до 1.43 трлн руб., из них: 793 млрд руб. – ипотека (+7% м/м +13% г/г), 430 млрд руб. – кредит наличными (-9% м/м и -22% г/г). Если учесть сезонность, а в декабре кредит обычно растет достаточно сильно, то скорее можно говорить об охлаждении кредитования. Правда касается охлаждение в основном кредита наличными – там сильно закрутили регуляторные ограничения, ипотека относительно стабильна.

Все это говорит о том высокие ставки привели к тому, что традиционной большой декабрьский поток доходов осел в срочных депозитах, а не ушел в потребление, что в общем-то снижает инфляционный импульс. Кредитование пока очень неохотно остывает.

@truecon

РФ: инфляция немного притормозила, депозиты резко выросли в декабре

На неделе выходил ряд данных по инфляции, денежной массе и кредитам ...

✔️ Инфляция составила в декабре 0.7% м/м и 7.4% г/г – чуть ниже ожиданий за счет нулевого роста цен в последнюю неделю месяца, в начале января (1-9 января) инфляция цены выросли на 0.26%, годовые темпы роста 7.4% г/г. Инфляция за 3 месяца 9.1% (saar), за 6 месяцев 10.6% (saar). Можно осторожно говорить о некоторой стабилизации процесса.

✔️ Повышение ставки и ужесточение регулирования привели к тому, что банки агрессивно повышали ставки, средняя максимальная ставка по данным ЦБ выросла за декабрь с 13.6% до 14.75% (добавьте сюда ФОР и АСВ 1.2 п.п. и получим ~16%), ставки по годовым депозитам по данным FRG доросли до 11.2% (в начале ноября были на 2 п.п. ниже).

Последние данные по денежной массе подтверждают, что это работает:

▶️Cрочные рублевые депозиты компаний и населения в декабре резко выросли ~4.1 трлн руб. (+9.2% м/м), из них на 1.5 трлн руб. (+5.9% м/м) – население, но самое важное, что это не история одного месяца, если сделать поправку на сезонность – то срочные депозиты активно растут 5 месяцев подряд.

▶️ Доля наличных М0 в денежной массе М2 упала до исторического минимума 17.4%, а их прирост был минимальным для декабря, как минимум с 2009 года и составил 1.5% м/м.

▶️ Резко сократились валютные депозиты в системе (-$9 млрд), часть из них скорее всего перешла в рублевые, часть в кэш отток.

▶️ Выдачи кредитов населению по данным FRG выросли в декабре до 1.43 трлн руб., из них: 793 млрд руб. – ипотека (+7% м/м +13% г/г), 430 млрд руб. – кредит наличными (-9% м/м и -22% г/г). Если учесть сезонность, а в декабре кредит обычно растет достаточно сильно, то скорее можно говорить об охлаждении кредитования. Правда касается охлаждение в основном кредита наличными – там сильно закрутили регуляторные ограничения, ипотека относительно стабильна.

Все это говорит о том высокие ставки привели к тому, что традиционной большой декабрьский поток доходов осел в срочных депозитах, а не ушел в потребление, что в общем-то снижает инфляционный импульс. Кредитование пока очень неохотно остывает.

@truecon

{kind=link}

#Минфин #нефть #бюджет #рубль #дефицит

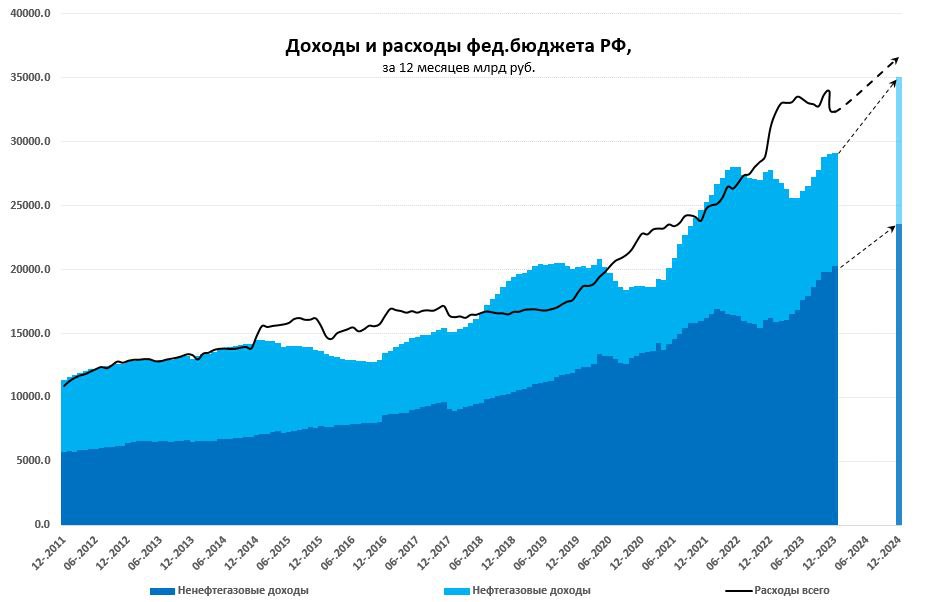

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

{kind=link}

#еврозона #экономика #производство #Германия

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

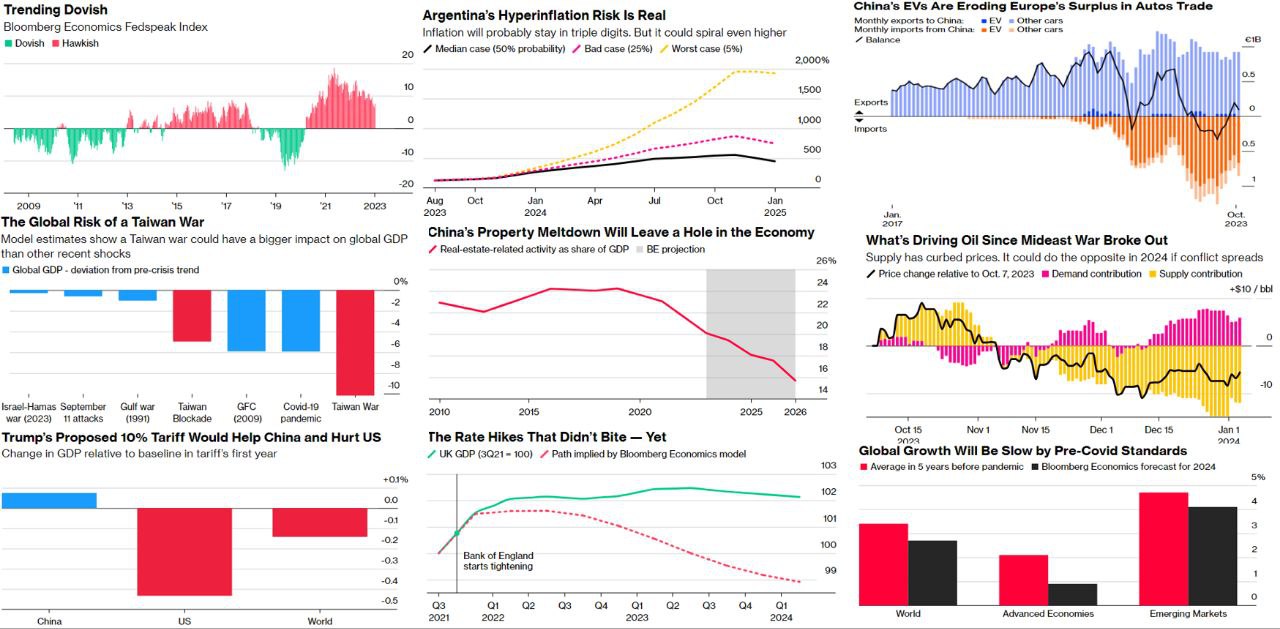

#мир #экономика #Кризис #рынки

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

{kind=link}

#Китай #CNY #экспорт #импорт #fx

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

#Китай #производство #розница #экономика #ВВП

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

Китай: деньги есть, но потребитель осторожен

Производство растет на 0.5% м/м и 6.8% г/г, в среднем за последние 3 месяца производство росло на 0.6% в месяц и показало прирост на 6% г/г. В целом производство выглядит относительно неплохо среднемесячный прирост в 2023 году составил около 0.5%, но ни о каком ускорении речи нет.

Розничные продажи выглядят скорее слабо – прирост в декабре 0.4% м/м и 7.4% г/г, но относительно низкой базы прошлого года, в последние месяцы 2023 года прирост продаж в среднем был ниже 0.3% м/м. Учитывая, что IV квартал 2022 года был провальным для розничного сектора Китая, среднегодовой прирост розницы за последние 2 года составлял 2.7%, а в реальном выражении 1.7%. Китайские домохозяйства вернулись к умеренному потреблению.

ВВП на этом фоне составил в 2023 году ¥126.1 трлн или $17.7 трлн, экономика выросла на 1% кв/кв и 5.2% г/г (в IV квартале 2022 года был рост 2.9% г/г). Рост нельзя назвать выдающимся, учитывая низкую базу прошлого года, но все же это близко к ожидаемым 5% прироста. В основном рост обусловлен сектором услуг, который вырос на 5.8% г/г.

При этом, располагаемые доходы на душу населения выросли на 6.3% г/г в номинальном и 6.1% г/г в реальном выражении, правда при плохой демографии – население сократилось на 2 млн второй год подряд. Депозиты населения в банках выросли за год на ¥16.7 трлн (~$2.4 трлн) и достигли ¥137.9 трлн (~$19.4 трлн), за год объем депозитов вырос с 100% ВВП до 109% ВВП, но темп роста начал замедляться.

В целом, и с доходами, и со сбережениями у китайцев неплохо, но потребитель осторожен и скорее склонен сберегать (при дефляции это и понятно). Если посмотреть на ситуацию под призмой того, что экономика росла последние 2-3 года в среднем на 4% при том, что пузырь на рынке жилья планомерно сдувается (инвестиции в недвижимость упали за 2023 год на 9.6%, а за 2022 было падение на 10%) – может это и не так уж плохо … долг правда тоже добрался до 300% ВВП…

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

#США #экономика #розница #производство #ставки

США: стагнация производства при росте потребления

✔️ Розничные продажи в США по-прежнему достаточно устойчивы +0.6% м/м и

+3.2% г/г, частично падение продаж – это просто снижение цен на бензин. Розничные продажи без учета автомобилей бензина и продуктов питания выросли в декабре на 0.7% м/м и 6.7% г/г. В реальном выражении розничные продажи остаются крайне устойчивыми уже более 2 лет. Ситуация говорит о том, что американский потребитель продолжает поддерживать привычный уровень потребления несмотря ни на какие ужесточения.

✔️ Производство продолжает оставаться в длительной стагнации, рост за декабрь 0.1% м/м, годовая динамика вышла в +1.0% г/г, но исключительно за счет эффекта базы, как раз год назад производство прилично упало (-1.5%). В обрабатывающей промышленности тоже 0.1% м/м и 1.2% г/г – за счет эффекта базы. В целом промышленность США весь 2023 год находилась в состоянии стагнации. Загрузка производственных мощностей относительно высокая (78.6%), что не предполагает большого потенциала роста производства.

Если смотреть чуть шире – то импорт стагнирует, производство – стагнирует, потребление относительно высокое, запасы товаров на складах потихоньку сокращаются (особенно без учета автомобилей). При этом, индекс деловой активности в Нью-Йорке адски рухнул до -43.7, что было только дважды: в 2009 году и в 2020 году. Причем падает все – поставки, новые заказы, невыполненные заказы и запасы, кроме закупочных цен ... но бизнес верит, что в следующие 6 месяцев будет лучше, в итоге в январе был просто огромный разрыв между реальностью и ожиданиями.

Экономика Франкенштейна ... в шпагате )

@truecon

США: стагнация производства при росте потребления

✔️ Розничные продажи в США по-прежнему достаточно устойчивы +0.6% м/м и

+3.2% г/г, частично падение продаж – это просто снижение цен на бензин. Розничные продажи без учета автомобилей бензина и продуктов питания выросли в декабре на 0.7% м/м и 6.7% г/г. В реальном выражении розничные продажи остаются крайне устойчивыми уже более 2 лет. Ситуация говорит о том, что американский потребитель продолжает поддерживать привычный уровень потребления несмотря ни на какие ужесточения.

✔️ Производство продолжает оставаться в длительной стагнации, рост за декабрь 0.1% м/м, годовая динамика вышла в +1.0% г/г, но исключительно за счет эффекта базы, как раз год назад производство прилично упало (-1.5%). В обрабатывающей промышленности тоже 0.1% м/м и 1.2% г/г – за счет эффекта базы. В целом промышленность США весь 2023 год находилась в состоянии стагнации. Загрузка производственных мощностей относительно высокая (78.6%), что не предполагает большого потенциала роста производства.

Если смотреть чуть шире – то импорт стагнирует, производство – стагнирует, потребление относительно высокое, запасы товаров на складах потихоньку сокращаются (особенно без учета автомобилей). При этом, индекс деловой активности в Нью-Йорке адски рухнул до -43.7, что было только дважды: в 2009 году и в 2020 году. Причем падает все – поставки, новые заказы, невыполненные заказы и запасы, кроме закупочных цен ... но бизнес верит, что в следующие 6 месяцев будет лучше, в итоге в январе был просто огромный разрыв между реальностью и ожиданиями.

Экономика Франкенштейна ... в шпагате )

@truecon

#США #SP #акции

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

CША: на все плечи...

Данные по объему маржинальных позиций на американском рынке за декабрь показали резкий рост их объема на $39.9 млрд после роста в ноябре на $25.6 млрд и по итогам года объем маржинального долга составил более $700 млрд., восстановив все потери предыдущих двух месяцев.

Д.Пауэлл устроил очередной большой спекулятивный набег. Проблема здесь в том, что свободных денег на маржинальных счетах стало не особо больше – за два месяца рост со $142 до $147 млрд, а соотношение объема маржинального долга и свободных средств на счетах снова у максимумов и составляет 4.77. При этом остатки на счетах постепенно проедаются из-за высокой стоимости маржи.

При такой конструкции рынок может крайне чувствителен к коррекциям, т.к. они достаточно быстро будут сокращать объем свободных средств на счетах ... чем больше плечи - тем более падать, хотя байбэки рынок конечно поддерживают, но при сокращения прибылей компаний они тоже будут под давлением.

P.S.: Бюджетные расходы походе опять временно продлят - так и до выборов/конца фин.года короткими перебежками дотянем )

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС продолжает одной рукой забирать, а другой раздавать

ФРС на неделе продолжила QT и сократила портфель облигаций на $27.6 млрд, вроде не мало. Но ... большая часть QT была нивелирована резким ростом заимствований банков по BTFP до $161.5 млрд, т.е. на $14.3 млрд за неделю – максимальный прирост апреля 2023 года. Также ФРС зафиксировала убыток $6.1 за неделю, что тоже немного добавило долларов в систему. Продолжаем одной рукой забирать, а другой раздавать.

Объем обратного РЕПО (ON RRP) на неделе падал ниже $600 млрд, а общий объем RRP – ниже $1 трлн. За неделю до среды из ON RRP в систему упало $104.8 млрд (в четверг объем немного подрос правда), но Минфин как раз во второй декаде месяца собирает налоги и $45.7 млрд, нарастив свои остатки в ФРС до $773.5 млрд. Так, или иначе, но долларовая ликвидность выросла – остатки банков на счете в ФРС прибавили $54.9 млрд и составили $3.59 трлн – максимум с весны 2022 года. Долларов много, но распределены они неравномерно кому-то уже сложнее их привлечь, напряжение пока небольшое, но все же в отдельных участках появляется.

Кривая госдолга все же немного подросла, что может быть связано в т.ч. с размещением гособлигаций в середине месяца, ну и некоторым охлаждением надежд на снижение ставки в марте. Небольшое сокращение средств в фондах денежного рынка (-$14 млрд) характерно для налоговой недели – здесь пока ничего удивительного.

@truecon

ФРС продолжает одной рукой забирать, а другой раздавать

ФРС на неделе продолжила QT и сократила портфель облигаций на $27.6 млрд, вроде не мало. Но ... большая часть QT была нивелирована резким ростом заимствований банков по BTFP до $161.5 млрд, т.е. на $14.3 млрд за неделю – максимальный прирост апреля 2023 года. Также ФРС зафиксировала убыток $6.1 за неделю, что тоже немного добавило долларов в систему. Продолжаем одной рукой забирать, а другой раздавать.

Объем обратного РЕПО (ON RRP) на неделе падал ниже $600 млрд, а общий объем RRP – ниже $1 трлн. За неделю до среды из ON RRP в систему упало $104.8 млрд (в четверг объем немного подрос правда), но Минфин как раз во второй декаде месяца собирает налоги и $45.7 млрд, нарастив свои остатки в ФРС до $773.5 млрд. Так, или иначе, но долларовая ликвидность выросла – остатки банков на счете в ФРС прибавили $54.9 млрд и составили $3.59 трлн – максимум с весны 2022 года. Долларов много, но распределены они неравномерно кому-то уже сложнее их привлечь, напряжение пока небольшое, но все же в отдельных участках появляется.

Кривая госдолга все же немного подросла, что может быть связано в т.ч. с размещением гособлигаций в середине месяца, ну и некоторым охлаждением надежд на снижение ставки в марте. Небольшое сокращение средств в фондах денежного рынка (-$14 млрд) характерно для налоговой недели – здесь пока ничего удивительного.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

Московский метр ... без позитива

По итогам 2023 года московский метр в общем-то вернулся к максимумам 2022 года после коррекции, индекс недвижимости Мосбиржи/ДомКлик вырос до 286.6 тыс. руб., т.е. на 13.1% с минимумов января (253.3 тыс. руб.), после чего немного снижается. Средняя за 4 недели цена метра растет на 11.5% г/г в номинальном выражении и достаточно скромные 3.7% г/г в реальном выражении. Здесь, конечно, нужно учитывать, что это индекс по ценам на готовое жилье, рост которого был сильно скромнее, чем на первичку с льготными программами ипотеки. По данным Сбериндекса цены предложения на первичку выросли за год сильно агрессивнее – почти 25% г/г.

Если смотреть относительно динамики з/п – то, на самом деле, московский метр отошел от минимумов 2022 года и остается примерно в районе средней годовой з/п в Москве за 10.5 лет за квартиру 60 кв.м. (по цене Домклик). Конечно, ставки по ипотеке теперь запретительные (16.8-17.1% годовых) и это может подтолкнуть рынок ниже, но одновременно резко сократилось предложение жилья на вторичном рынке по данным Сбериндекс и резко растет предложение на первичном, где активно закручиваются регуляторные гайки и стимулирующие меры.

В целом скорее всего рынок будет разнороден, ипотека совсем не умрет даже на вторичке, но объемы резко сократятся, а депрессия спреда первичного и вторичного рынка должна все нарисоваться – застройщикам придется сильно умерить свои аппетиты, учитывая рекордное предложение первички на фоне сжатия предложения вторички и высоких ставок. В реальном выражении цены должны присесть на фоне депрессии объемов продаж, хотя активный рост номинальных з/п сильно им присесть не позволит.

@truecon

#США #ФРС #ставки #инфляция #экономика #Кризис

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

#Россия #Китай #нефть #экспорт #экономика

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon

Шел второй год после "потолка" цен на нефть от G7 и Ko ...

✔️ Экспорт нефти из России в Китай за декабрь снова немного подрос с 2.18 mb/d до 2.25 mb/d. В денежном выражении он абсолютно стабилен и составляет $5.54 млрд. За 2023 год Китай в среднем импортировал 2.1 mb/d нефти из России на $60.6 млрд, в 2022 году было соответственно 1.7 mb/d и $58.4 млрд.

✔️ Средняя цена российской нефти для Китая снизилась с $84.6 за баррель в ноябре до $79.4 за баррель в декабре. Это отражение общей динамики цен на нефть на мировом рынке – цена по которой Россия поставляет нефть в Китай очень хорошо коррелирует со средней за 2 месяца ценой Brent, причем спред между ними в декабре сжался до минимума. Среднегодовая цена импорта Китаем российской нефти в 2023 году составила $77.8 за баррель. против средней цены Brent $82.5 за баррель.

Интересно, что в декабре цена Urals падала значительно сильнее, чем цена покупки китайцами российской нефти, что несколько улучшит экономику нефтяников и ухудшило экономику бюджета.

P.S.: Индия публикует данные с месячной задержкой, но в целом за года она импортировала видимо ~1.6 mb/d на ~$44 млрд по цене ~$74.8 за баррель.

@truecon