#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС «поплыла» и действует осторожно ...

«Финансовые условия ужесточились из-за роста доходности гособлигаций ... В свете неопределенности и рисков, а также того, как далеко мы продвинулись, Комитет действует осторожно» – это основная цитата, т.к. все остальное – это пространные рассуждения на тему.

📍 Политика носит ограничительный характер ... но ФРС пока не уверена в этом, не уверена и в обратном ... [т.е. вообще ни в чем не уверена]

📍 Жесткая политика оказывает понижательное давление на экономическую активность и инфляцию, но: ... последние показатели свидетельствуют о том, что экономическая активность растет высокими темпами, и значительно превысила предыдущие ожидания ... потребительские расходы растут ... инфляция остается значительно выше нашей долгосрочной цели ... рынок труда остается напряженным [т.е. пока все же не оказывает]

📍 Еще интересно: «ожидания повышения ставок в краткосрочной перспективе не являются причиной повышения долгосрочных ставок» [т.е. не ФРС это, а Минфин разогнался]

ФРС «поплыла», она ни в чем не уверена, потому затаилась и смотрит, на самом деле они просто не могут сказать, что испугались резких колебаний доходности госдолга и рынки это (как сдувается ФРС) видят.

@truecon

ФРС «поплыла» и действует осторожно ...

«Финансовые условия ужесточились из-за роста доходности гособлигаций ... В свете неопределенности и рисков, а также того, как далеко мы продвинулись, Комитет действует осторожно» – это основная цитата, т.к. все остальное – это пространные рассуждения на тему.

📍 Политика носит ограничительный характер ... но ФРС пока не уверена в этом, не уверена и в обратном ... [т.е. вообще ни в чем не уверена]

📍 Жесткая политика оказывает понижательное давление на экономическую активность и инфляцию, но: ... последние показатели свидетельствуют о том, что экономическая активность растет высокими темпами, и значительно превысила предыдущие ожидания ... потребительские расходы растут ... инфляция остается значительно выше нашей долгосрочной цели ... рынок труда остается напряженным [т.е. пока все же не оказывает]

📍 Еще интересно: «ожидания повышения ставок в краткосрочной перспективе не являются причиной повышения долгосрочных ставок» [т.е. не ФРС это, а Минфин разогнался]

ФРС «поплыла», она ни в чем не уверена, потому затаилась и смотрит, на самом деле они просто не могут сказать, что испугались резких колебаний доходности госдолга и рынки это (как сдувается ФРС) видят.

@truecon

{kind=link}

#ставки #экономика #Мир #Кризис

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

#Великобритания #BOE #ставки #инфляция

Банк Англии, конечно, оставил ставку неизменной на уровне 5.25%, хотя трое из девяти участников заседания предпочли бы повысить ее до 5.5%.

Прогнозы по инфляции на текущий год немного понижены (с 4.9% до 4.6%), но на 2024 год повышены (с 2.5% до 3.1%), т.е. возврат инфляции к цели будет более долгим. Рост ВВП пересмотрен с небольшим понижением до 0.6% в 2023 году и 0% в 2024 году.

В целом риторика похожа на остальных, ключевые ЦБ синхронизировались с ФРС.

@truecon

Банк Англии, конечно, оставил ставку неизменной на уровне 5.25%, хотя трое из девяти участников заседания предпочли бы повысить ее до 5.5%.

Прогнозы по инфляции на текущий год немного понижены (с 4.9% до 4.6%), но на 2024 год повышены (с 2.5% до 3.1%), т.е. возврат инфляции к цели будет более долгим. Рост ВВП пересмотрен с небольшим понижением до 0.6% в 2023 году и 0% в 2024 году.

В целом риторика похожа на остальных, ключевые ЦБ синхронизировались с ФРС.

@truecon

Forwarded from Банк России

#ДКП

📖 Банк России утвердил цель и принципы денежно-кредитной политики на ближайшие три года

Публикуем Основные направления единой государственной денежно-кредитной политики на 2024 год и период 2025-2026 годов.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

📖 Банк России утвердил цель и принципы денежно-кредитной политики на ближайшие три года

Публикуем Основные направления единой государственной денежно-кредитной политики на 2024 год и период 2025-2026 годов.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

#Россия #экспорт #нефть #рубль

Коллеги из ИЭФ окончательно закрыли историю спекуляций на тему "зависших рупий".

По данным Совета по налогам и сборам (CBITC), почти всю импортируемую нефть Индия оплачивает в долларах. Исключение – поставки из России, за которые с февраля 2023 г. часто рассчитываются в дирхамах OAЭ (до февраля было несколько пробных поставок в AED). За 9 месяцев 2023 г. Индия импортировала 69 млн т российской нефти, из которых 29 млн т было оплачено в долларах, 40 млн т – в дирхамах.

Много раз эту тему поднимали, много раз говорилось, что больших объемов именно в рупиях там нет.

❗️P.S.: Минфин США выкатил новые "подарки", в этот раз много иностранных компаний, что сделает накопление валюты на внешнем контуре (оффшоре) еще более рискованным.

@truecon

Коллеги из ИЭФ окончательно закрыли историю спекуляций на тему "зависших рупий".

По данным Совета по налогам и сборам (CBITC), почти всю импортируемую нефть Индия оплачивает в долларах. Исключение – поставки из России, за которые с февраля 2023 г. часто рассчитываются в дирхамах OAЭ (до февраля было несколько пробных поставок в AED). За 9 месяцев 2023 г. Индия импортировала 69 млн т российской нефти, из которых 29 млн т было оплачено в долларах, 40 млн т – в дирхамах.

Много раз эту тему поднимали, много раз говорилось, что больших объемов именно в рупиях там нет.

❗️P.S.: Минфин США выкатил новые "подарки", в этот раз много иностранных компаний, что сделает накопление валюты на внешнем контуре (оффшоре) еще более рискованным.

@truecon

Telegram

IEF notes

По данным Совета по налогам и сборам (CBITC), почти всю импортируемую нефть Индия оплачивает в долларах. Исключение – поставки из России, за которые с февраля 2023 г. часто рассчитываются в дирхамах OAЭ (до февраля было несколько пробных поставок в AED).…

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен добавила долларов

На неделе ФРС все-таки активизировалась и сократила свой портфель гособлигаций сразу на $39.6 млрд. Но это лишь говорит о хорошей координации операций между Пауэллом и Йеллен. Минфин США за неделю потратил со своих счетов в ФРС $94.7 млрд. Причем чистый прирост долга был минимальным с лета – вырос всего всего на $19 млрд за неделю (много заняли, но и много погасили).

Объем обратного РЕПО с ФРС тоже немного сократился на воне восстановления балансов фондов денежного рынка. В итоге долларов в системе стало прилично больше, остатки банков на счетах в ФРС выросли сразу на $50.7 млрд до $3.31 трлн. Это, видимо, тоже подогрело оптимизм на рынках, которые традиционно позитивно реагируют на приток долларов в систему, особенно, на фоне голубиной риторики ФРС.

Действия и заявления ФРС и Минфина способствовали оптимизму на рынках, как акций, так и облигаций. В итоге длинный кривой госдолга вниз на 15-20 б.п. До конца ноября чистые заимствования Минфина США останутся достаточно скромными, но резко увеличатся в период с конца ноября по середину декабря, что может создать новое напряжение ...

@truecon

Йеллен добавила долларов

На неделе ФРС все-таки активизировалась и сократила свой портфель гособлигаций сразу на $39.6 млрд. Но это лишь говорит о хорошей координации операций между Пауэллом и Йеллен. Минфин США за неделю потратил со своих счетов в ФРС $94.7 млрд. Причем чистый прирост долга был минимальным с лета – вырос всего всего на $19 млрд за неделю (много заняли, но и много погасили).

Объем обратного РЕПО с ФРС тоже немного сократился на воне восстановления балансов фондов денежного рынка. В итоге долларов в системе стало прилично больше, остатки банков на счетах в ФРС выросли сразу на $50.7 млрд до $3.31 трлн. Это, видимо, тоже подогрело оптимизм на рынках, которые традиционно позитивно реагируют на приток долларов в систему, особенно, на фоне голубиной риторики ФРС.

Действия и заявления ФРС и Минфина способствовали оптимизму на рынках, как акций, так и облигаций. В итоге длинный кривой госдолга вниз на 15-20 б.п. До конца ноября чистые заимствования Минфина США останутся достаточно скромными, но резко увеличатся в период с конца ноября по середину декабря, что может создать новое напряжение ...

@truecon

{kind=link}

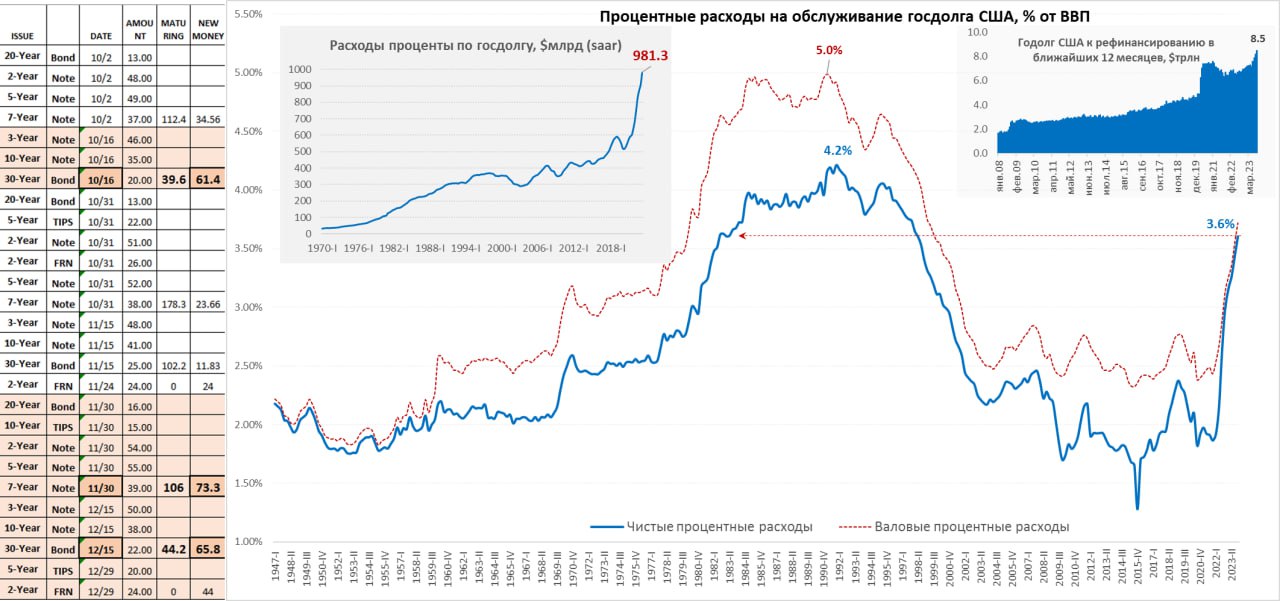

#США #долг #бюджет #Минфин #Кризис

Долг США: триллион на проценты ... больше длинных бумаг

Минфин США на неделе опубликовал свои планы заимствований и долга, пара фактов за квартал:

✔️ Общий рыночный долг $25.75 трлн, из него $8.5 трлн, или 33% нужно рефинансировать в течение года, плюс дефицит бюджета ~$2 трлн, к этому стоит добавить и QT ФРС ($0.18 трлн в квартал), которое добавляет чистого предложения долга на рынок.

✔️ В III квартале Минфин США нетто занял на рынке $852 млрд, из которых $798 млрд векселями до года, всего $82 млрд облигации с фиксированным купоном, остаток – это чистое погашение флоутеров и TIPSов.

✔️ По данным BEA расходы Минфина США в III квартале на проценты по долгу достигли $981 млрд, или 3.6% ВВП (saar), чистые расходы за вычетом процентных доходов и выплат ФРС достигли $949 млрд, или 3.4% ВВП – максимум с 1998 года, в 4 квартале, как и ожидалось, должны перевалить за $1 трлн (~3.6% ВВП). При текущих ставках и займах в 2024 году будет ~$1.2 трлн процентов (4% ВВП).

Фактически, весь третий квартал Минфин США занимал краткосрочными векселями, которые, благодаря премии, успешно потребляли фонды денежного рынка изымая доллары из обратного РЕПО с ФРС.

❗️Все чистые займы облигациями пришлись на сентябрь и первую половину октября, что и могло стать причиной резкого взлета доходности длинных бумаг.

1️⃣ Планы на IV квартал 2023 года: занять $776 млрд, из которых $447 млрд – векселя, $339 млрд – различные облигации. Векселя пока финансируются из обратного РЕПО ФРС, потому интересны только облигации: большие объемы Минфин планирует занять с конца ноября по середину декабря ($139 млрд в общей сложности). Это может создать определенное напряжение на рынках госдолга США.

2️⃣ Планы на I квартал 2024 года: занять хотят $816 млрд, из них: векселя - $467.6 млрд, облигации $348.4 млрд, но до реализации этих планов еще далеко и могут пересмотреть.

В целом Йеллен хочет занимать достаточно много облигациями - по $340...350 млрд в квартал (>$100 млрд в месяц), таких объёмов не было со второго квартала прошлого года, но тогда еще не было QT. Да и в целом без помощи ФРС Минфин США столько никогда не занимал, с учетом QT рынку нужно будет поглощать по $0.5 трлн облигаций в квартал облигаций.

P.S.: Конечно, вполне напрашивается вопрос: учитывая то, что значительную роль в «голубиной» риторике ФРС сыграл резкий рост доходности UST, в какой мере это уже проявление того самого «фискального доминирования», когда решения ЦБ принимаются с оглядкой на госдолг..

@truecon

Долг США: триллион на проценты ... больше длинных бумаг

Минфин США на неделе опубликовал свои планы заимствований и долга, пара фактов за квартал:

✔️ Общий рыночный долг $25.75 трлн, из него $8.5 трлн, или 33% нужно рефинансировать в течение года, плюс дефицит бюджета ~$2 трлн, к этому стоит добавить и QT ФРС ($0.18 трлн в квартал), которое добавляет чистого предложения долга на рынок.

✔️ В III квартале Минфин США нетто занял на рынке $852 млрд, из которых $798 млрд векселями до года, всего $82 млрд облигации с фиксированным купоном, остаток – это чистое погашение флоутеров и TIPSов.

✔️ По данным BEA расходы Минфина США в III квартале на проценты по долгу достигли $981 млрд, или 3.6% ВВП (saar), чистые расходы за вычетом процентных доходов и выплат ФРС достигли $949 млрд, или 3.4% ВВП – максимум с 1998 года, в 4 квартале, как и ожидалось, должны перевалить за $1 трлн (~3.6% ВВП). При текущих ставках и займах в 2024 году будет ~$1.2 трлн процентов (4% ВВП).

Фактически, весь третий квартал Минфин США занимал краткосрочными векселями, которые, благодаря премии, успешно потребляли фонды денежного рынка изымая доллары из обратного РЕПО с ФРС.

❗️Все чистые займы облигациями пришлись на сентябрь и первую половину октября, что и могло стать причиной резкого взлета доходности длинных бумаг.

1️⃣ Планы на IV квартал 2023 года: занять $776 млрд, из которых $447 млрд – векселя, $339 млрд – различные облигации. Векселя пока финансируются из обратного РЕПО ФРС, потому интересны только облигации: большие объемы Минфин планирует занять с конца ноября по середину декабря ($139 млрд в общей сложности). Это может создать определенное напряжение на рынках госдолга США.

2️⃣ Планы на I квартал 2024 года: занять хотят $816 млрд, из них: векселя - $467.6 млрд, облигации $348.4 млрд, но до реализации этих планов еще далеко и могут пересмотреть.

В целом Йеллен хочет занимать достаточно много облигациями - по $340...350 млрд в квартал (>$100 млрд в месяц), таких объёмов не было со второго квартала прошлого года, но тогда еще не было QT. Да и в целом без помощи ФРС Минфин США столько никогда не занимал, с учетом QT рынку нужно будет поглощать по $0.5 трлн облигаций в квартал облигаций.

P.S.: Конечно, вполне напрашивается вопрос: учитывая то, что значительную роль в «голубиной» риторике ФРС сыграл резкий рост доходности UST, в какой мере это уже проявление того самого «фискального доминирования», когда решения ЦБ принимаются с оглядкой на госдолг..

@truecon

{kind=link}

#Россия #бюджет #рубль #fx #БанкРоссии

Минфин опубликовал итоги октября по нефтегазовым доходам бюджета:

❗️Объем НГД взлетел до 1.63 трлн руб. (в сентябре было 0.74 трлн руб.), что во многом обусловлено квартальным НДД (593 млрд руб.) и отсутствием демпфера.

В рамках бюджетного правила Минфин будет покупать юань и золото с 8 ноября 2023 года по 6 декабря 2023 года на 621.1 млрд руб., т.е. по 29.6 млрд руб. ежедневно, но эти покупки будут лишь внутренними операциями Банка России и Минфина, т.к. ЦБ не выводит покупки на рынок до конца года.

В ноябре НГД сократятся примерно вдвое, но уже начнет усиливаться эффект от обязательной продажи валютной выручки... и резкого ужесточения политики ЦБ ... что в общем=то неплохо для рубля, но волатильность никто не отменял.

@truecon

Минфин опубликовал итоги октября по нефтегазовым доходам бюджета:

❗️Объем НГД взлетел до 1.63 трлн руб. (в сентябре было 0.74 трлн руб.), что во многом обусловлено квартальным НДД (593 млрд руб.) и отсутствием демпфера.

В рамках бюджетного правила Минфин будет покупать юань и золото с 8 ноября 2023 года по 6 декабря 2023 года на 621.1 млрд руб., т.е. по 29.6 млрд руб. ежедневно, но эти покупки будут лишь внутренними операциями Банка России и Минфина, т.к. ЦБ не выводит покупки на рынок до конца года.

В ноябре НГД сократятся примерно вдвое, но уже начнет усиливаться эффект от обязательной продажи валютной выручки... и резкого ужесточения политики ЦБ ... что в общем=то неплохо для рубля, но волатильность никто не отменял.

@truecon

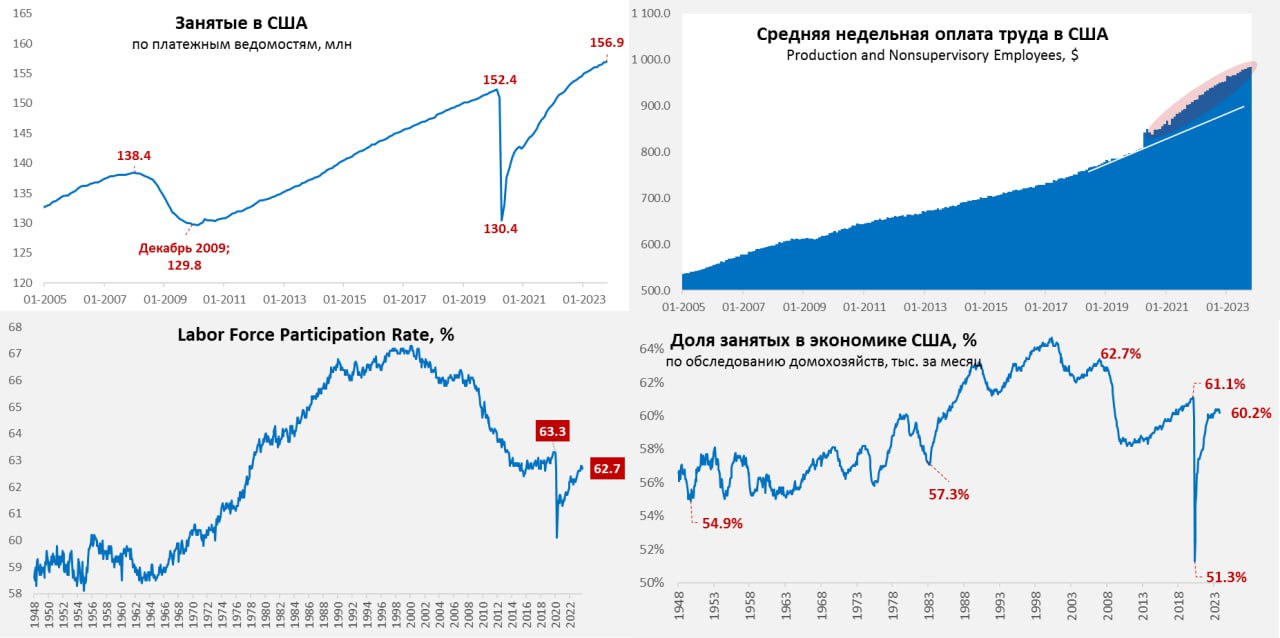

#экономика #США #безработица #инфляция

Рынок труда США немного приуныл

Октябрьский отчет по рынку труда США вышел чуть хуже ожиданий, экономика создала 150 тыс. новых рабочих мест, но данные за сентябрь тоже пересмотрели вниз. Частный сектор создал всего 99 тыс. рабочих мест, причем в обрабатывающей промышленности -35 тыс., в услугах +110 тыс. Зато прибавляет госсектор ровно по 51 тыс. три месяца подряд (именно в госсекторе быстрее растут з/п в последнее время). Но нужно учитывать, проблемы с оценкой сезонности в США никуда не делись (так ли плоха реальность – вопрос, т.к. до поправок на сезонность частный сектор создал 739 тыс. рабочих мест больше в октябре за всю историю было лишь трижды), но рынок видит то, что показывают.

Уровень безработицы вырос до 3.9%, причем сокращались, как доля занятых в экономике (с 60.4% до 60.2%), так и участие в рабочей силе (с 62.8% до 62.7%). Хотя статистика по безработице не выглядит позитивно пока она не подтверждается пока динамикой заявок на пособия и количеством американцев на пособиях.

Почасовая оплата труда выросла на 0.2% м/м – чуть ниже прогноза, но за счет пересмотров годовая выросла на 4.1% - чуть выше прогнозов. Зарплаты неуправленческого персонала тоже немного замедлили рост до 0.3% м/м и 4.3% г/г. Отчет в целом слабее предыдущих, что поддерживает надежды на завершение цикла повышения ставок и дает "голубям" в ФРС дополнительные аргументы, чтобы притормозить.

@truecon

Рынок труда США немного приуныл

Октябрьский отчет по рынку труда США вышел чуть хуже ожиданий, экономика создала 150 тыс. новых рабочих мест, но данные за сентябрь тоже пересмотрели вниз. Частный сектор создал всего 99 тыс. рабочих мест, причем в обрабатывающей промышленности -35 тыс., в услугах +110 тыс. Зато прибавляет госсектор ровно по 51 тыс. три месяца подряд (именно в госсекторе быстрее растут з/п в последнее время). Но нужно учитывать, проблемы с оценкой сезонности в США никуда не делись (так ли плоха реальность – вопрос, т.к. до поправок на сезонность частный сектор создал 739 тыс. рабочих мест больше в октябре за всю историю было лишь трижды), но рынок видит то, что показывают.

Уровень безработицы вырос до 3.9%, причем сокращались, как доля занятых в экономике (с 60.4% до 60.2%), так и участие в рабочей силе (с 62.8% до 62.7%). Хотя статистика по безработице не выглядит позитивно пока она не подтверждается пока динамикой заявок на пособия и количеством американцев на пособиях.

Почасовая оплата труда выросла на 0.2% м/м – чуть ниже прогноза, но за счет пересмотров годовая выросла на 4.1% - чуть выше прогнозов. Зарплаты неуправленческого персонала тоже немного замедлили рост до 0.3% м/м и 4.3% г/г. Отчет в целом слабее предыдущих, что поддерживает надежды на завершение цикла повышения ставок и дает "голубям" в ФРС дополнительные аргументы, чтобы притормозить.

@truecon

{kind=link}

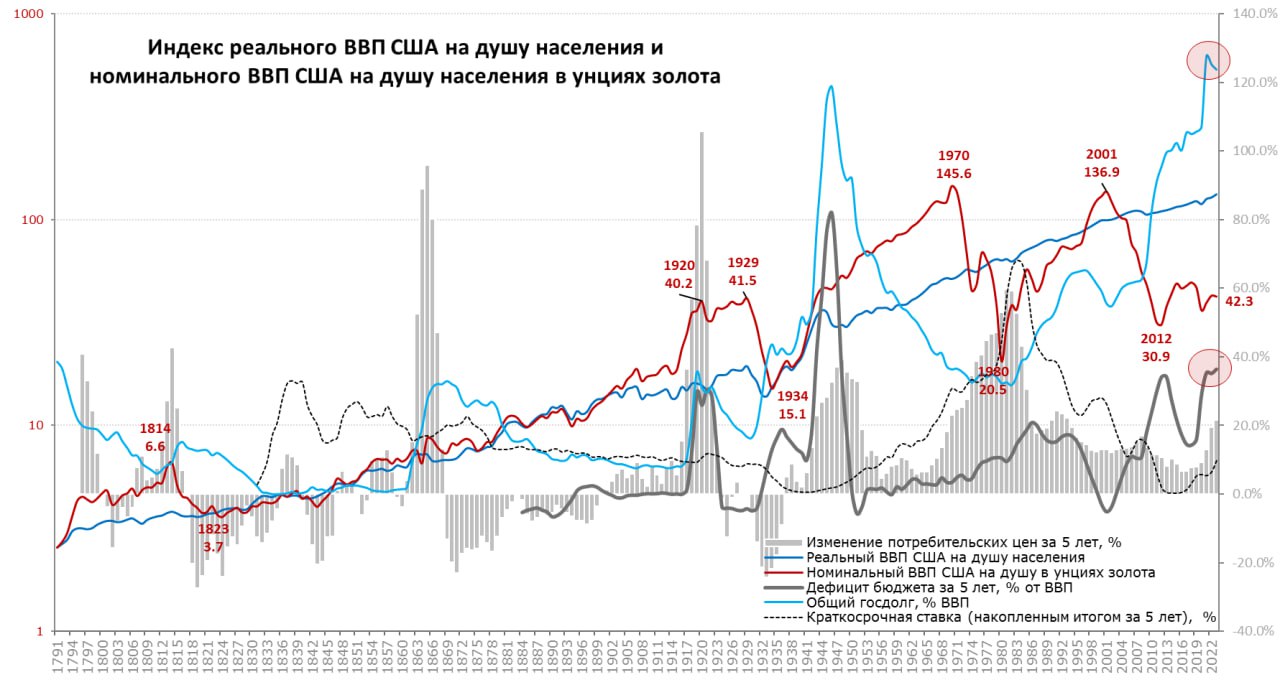

#США #экономика #инфляция #долг #дефицит #gold #ВВП

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

@truecon

{kind=link}

#Япония #BOJ #JPY #fx #ставки

Стоило ФРС немного смягчить позицию, как Глава Банка Японии тут же отзеркалил это заявив, что вероятность завершения цикла отрицательных ставок до конца года низка. Приправив свои слова, конечно, очередной интервенцией на рынке госдолга объемом в ¥1.85 трлн (~$12 млрд), что позволило снизить доходность десятилетних гособлигаций ниже 0.9%, объем покупок с начала года превысил ¥100 трлн.

Стоило ФРС немного дать заднюю, Банк Японии – тут же немного откатил, танцуя свой забавный танец. Но в целом это понятная позиция, когда главная цель политики – дождаться разворота ФРС, пытаясь до этого момента удержать баланс и не свалиться в кризис. А, учитывая, как напряглась ФРС – у японцев появился шанс.

P.S.: Много в последнее время встречал мнениq, что большие внешние активы госсектора Японии позволяют им сильно не напрягаться. Когда-то действительно было так, но уже с 2018 года внешние обязательства госсектора (~$1.7 трлн) превышают их внешние активы (~$1.53 трлн).

@truecon

Стоило ФРС немного смягчить позицию, как Глава Банка Японии тут же отзеркалил это заявив, что вероятность завершения цикла отрицательных ставок до конца года низка. Приправив свои слова, конечно, очередной интервенцией на рынке госдолга объемом в ¥1.85 трлн (~$12 млрд), что позволило снизить доходность десятилетних гособлигаций ниже 0.9%, объем покупок с начала года превысил ¥100 трлн.

Стоило ФРС немного дать заднюю, Банк Японии – тут же немного откатил, танцуя свой забавный танец. Но в целом это понятная позиция, когда главная цель политики – дождаться разворота ФРС, пытаясь до этого момента удержать баланс и не свалиться в кризис. А, учитывая, как напряглась ФРС – у японцев появился шанс.

P.S.: Много в последнее время встречал мнениq, что большие внешние активы госсектора Японии позволяют им сильно не напрягаться. Когда-то действительно было так, но уже с 2018 года внешние обязательства госсектора (~$1.7 трлн) превышают их внешние активы (~$1.53 трлн).

@truecon

#Китай #экономика #экспорт #нефть #Россия

Китай: торговый баланс ухудшается, но импорт нефти остался высоким

В октябре китайская торговля просела – экспорт сократился до $274.8 млрд (-6.4% г/г), импорт, наоборот, показал позитивную динамику, составив $218.3 млрд (+3% г/г). В итоге торговый баланс сократился до $56.5 млрд, суммарное сальдо внешней торговли за последние 12 месяцев сократилось до $0.86 трлн – все еще очень значительное, но с ухудшающейся динамикой. Рост импорта в целом отражает некоторую активизацию внутреннего спроса в последнее время, хотя насколько это устойчивая динамика пока большой вопрос.

Импорт нефти – все достаточно стабильно, импорт в октябре составил 11.6 mb/d, что на 0.4 mb/d выше сентябрьского значения и на 1.4 mb/d выше уровня октября прошлого года. В среднем за 3 месяца Кита импортировал 11.7 mb/d, что на 1.9 mb/d больше аналогичных уровней прошлого года. Средняя импортная цена нефти была $90.1 за баррель, что может говорить о некотором расширении дисконтов относительно Brent, которая месяцем ранее была $93.7 за баррель.

Торговля России и Китая притормозила в октябре, экспорт в Китай составил $11.1 млрд (-3.7% м/м и +8.6% г/г), импорт из Китая сократился до $8.7 млрд (-10% м/м, +17.2% г/г), в итоге положительное сальдо торговли выросло до $2.4 млрд. Товарооборот за 10 месяцев 2023 года составил $196.5 млрд (+27.7% г/г) положительное сальдо торговли составило $16.2 млрд.

В целом можно говорить о сокращении положительного сальдо торговли Китая, рост импорта косвенно может выступать подтверждением активизации внутреннего спроса.

@truecon

Китай: торговый баланс ухудшается, но импорт нефти остался высоким

В октябре китайская торговля просела – экспорт сократился до $274.8 млрд (-6.4% г/г), импорт, наоборот, показал позитивную динамику, составив $218.3 млрд (+3% г/г). В итоге торговый баланс сократился до $56.5 млрд, суммарное сальдо внешней торговли за последние 12 месяцев сократилось до $0.86 трлн – все еще очень значительное, но с ухудшающейся динамикой. Рост импорта в целом отражает некоторую активизацию внутреннего спроса в последнее время, хотя насколько это устойчивая динамика пока большой вопрос.

Импорт нефти – все достаточно стабильно, импорт в октябре составил 11.6 mb/d, что на 0.4 mb/d выше сентябрьского значения и на 1.4 mb/d выше уровня октября прошлого года. В среднем за 3 месяца Кита импортировал 11.7 mb/d, что на 1.9 mb/d больше аналогичных уровней прошлого года. Средняя импортная цена нефти была $90.1 за баррель, что может говорить о некотором расширении дисконтов относительно Brent, которая месяцем ранее была $93.7 за баррель.

Торговля России и Китая притормозила в октябре, экспорт в Китай составил $11.1 млрд (-3.7% м/м и +8.6% г/г), импорт из Китая сократился до $8.7 млрд (-10% м/м, +17.2% г/г), в итоге положительное сальдо торговли выросло до $2.4 млрд. Товарооборот за 10 месяцев 2023 года составил $196.5 млрд (+27.7% г/г) положительное сальдо торговли составило $16.2 млрд.

В целом можно говорить о сокращении положительного сальдо торговли Китая, рост импорта косвенно может выступать подтверждением активизации внутреннего спроса.

@truecon

{kind=link}

#Россия #ставки #ОФЗ #RUSFAR #ROISFIX

С интересом наблюдаю обсуждения относительно того, что движения рынка ОФЗ отражают какие-то ожидания. На нашем, мягко скажем, низколиквидном рынке вряд ли доходности могут отражать какие-то ожидания. Для того, чтобы это понять – достаточно посмотреть на разрывы денежного и долгового рынки, да и объемы в тех же ОФЗ. Текущие доходности/ставки отражают структурные перекосы ликвидности, в т.ч. нормативной, немного размещения на первичном рынке и их структуру, но никак не ожидания рынка. Нынешние кривые даже склеить то толком не получится потому как они именно что «кривые»…

@truecon

С интересом наблюдаю обсуждения относительно того, что движения рынка ОФЗ отражают какие-то ожидания. На нашем, мягко скажем, низколиквидном рынке вряд ли доходности могут отражать какие-то ожидания. Для того, чтобы это понять – достаточно посмотреть на разрывы денежного и долгового рынки, да и объемы в тех же ОФЗ. Текущие доходности/ставки отражают структурные перекосы ликвидности, в т.ч. нормативной, немного размещения на первичном рынке и их структуру, но никак не ожидания рынка. Нынешние кривые даже склеить то толком не получится потому как они именно что «кривые»…

@truecon

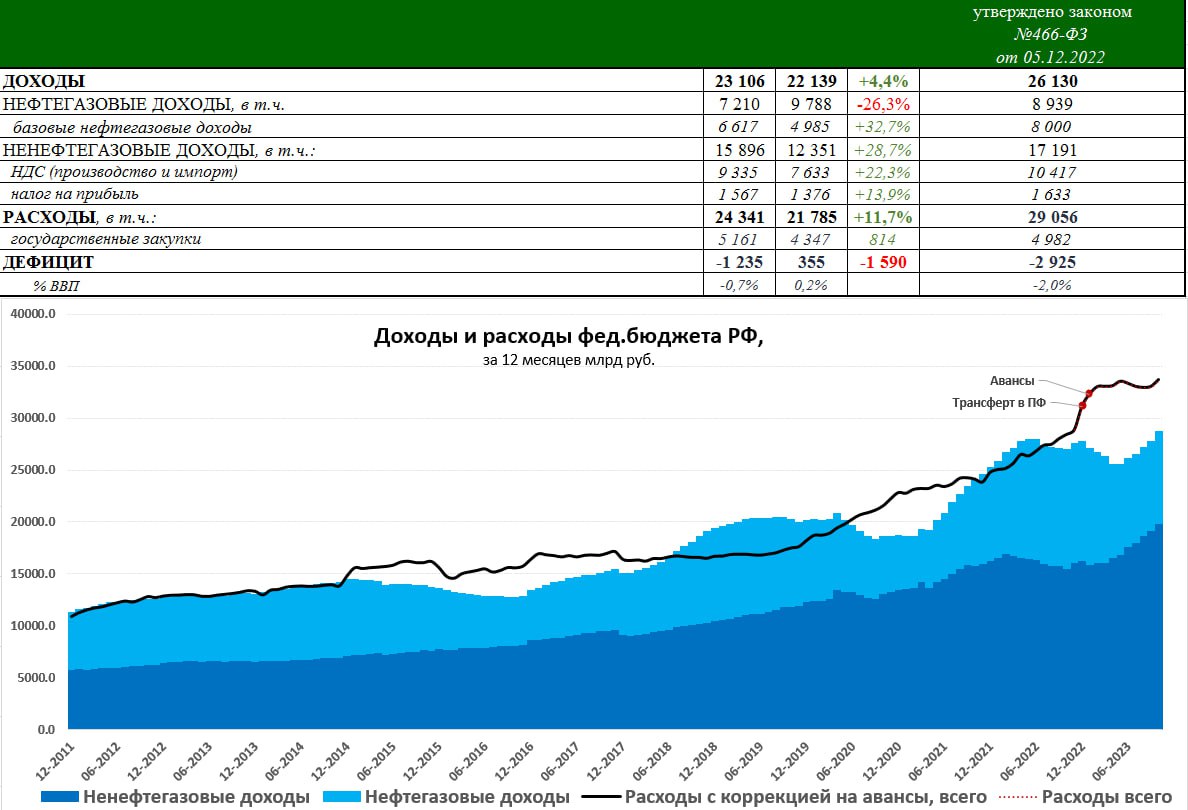

#Минфин #нефть #бюджет #рубль #дефицит

В октябре бюджет разогнался...

Предварительные данные по бюджету за октябрь:

1️⃣ Доходы с начала года 23.1 трлн руб., за месяц доходы составили рекордные 3.37 трлн руб. (+34.5% к 2021 году), из них:

📍нефтегазовые доходы 1.63 трлн руб. 47.5% к 2021 году – сказались демпфер и НДД, в ноябре уполовинятся;

📍ненефтегазовые доходы притормозили и составили за месяц 1.74 трлн руб., но это все же рост на 24% к 2021 году.

2️⃣ Расходы в октябре резко выросли, составив с начала года 24.3 трлн руб., за октябрь расходы резко выросли до 2.91 трлн руб. (+58.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 1.235 трлн руб., а в октябре положительное сальдо составило 0.46 трлн руб.

Расходы в октябре резко выросли, хотя это и было компенсировано огромными разовыми нефтегазовыми доходами. Правда, судя по размещению рублей от Росказны, скорее выросли не расходы, а сформировались «заначки» около 0.9-1 трлн руб, т.к. объем размещения вырос на 1.4 трлн руб. за месяц. Формально суммарные расходы за 12 месяцев составили 33.7 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 28.8 трлн руб., дефицит за 12 месяцев 4.9 трлн руб.

@truecon

В октябре бюджет разогнался...

Предварительные данные по бюджету за октябрь:

1️⃣ Доходы с начала года 23.1 трлн руб., за месяц доходы составили рекордные 3.37 трлн руб. (+34.5% к 2021 году), из них:

📍нефтегазовые доходы 1.63 трлн руб. 47.5% к 2021 году – сказались демпфер и НДД, в ноябре уполовинятся;

📍ненефтегазовые доходы притормозили и составили за месяц 1.74 трлн руб., но это все же рост на 24% к 2021 году.

2️⃣ Расходы в октябре резко выросли, составив с начала года 24.3 трлн руб., за октябрь расходы резко выросли до 2.91 трлн руб. (+58.4% к 2021 году).

♦️ Текущий дефицит с начала года сократился до 1.235 трлн руб., а в октябре положительное сальдо составило 0.46 трлн руб.

Расходы в октябре резко выросли, хотя это и было компенсировано огромными разовыми нефтегазовыми доходами. Правда, судя по размещению рублей от Росказны, скорее выросли не расходы, а сформировались «заначки» около 0.9-1 трлн руб, т.к. объем размещения вырос на 1.4 трлн руб. за месяц. Формально суммарные расходы за 12 месяцев составили 33.7 трлн руб. (ожидаемые по году 32.5 трлн руб. за счет авансов в прошлые периоды), доходы за 12 месяцев 28.8 трлн руб., дефицит за 12 месяцев 4.9 трлн руб.

@truecon

{kind=link}

Forwarded from Банк России

Участники обсудят:

Модератор — Председатель Банка России Эльвира Набиуллина.

Спикеры:

Остальные пленарные дискуссии FINOPOLIS2023 будут доступны онлайн и в записи на нашем YouTube-канале и в социальной сети «ВКонтакте».

Please open Telegram to view this post

VIEW IN TELEGRAM

#БанкРоссии #банки #рубль #M2

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}

#Китай #экономика #инфляция #ставки

Китайская дефляция не уходит

Потребительские цены в Китае за октябрь снизились на 0.1% м/м, годовое снижение цен составило 0.2% м/м. Отчасти это связано со снижением цен на продукты питания (-0.8% м/м и -4% г/г), но и потребительские товары особо не дорожают (0.0% м/м и 0.7% г/г), да и рост цен в услугах особого нет (-0.1% м/м и 1.2% г/г). В итоге базовая инфляция снизилась до 0.0% м/м и 0.7% г/г.

В немалой степени это обусловлено все еще достаточно сдержанным внутренним спросом и остывающим внешним спросом. Это, в том числе, приводит к слабости производственных цен (0% м/м и -2.6% г/г). Хотя здесь свою роль играет и низкая инвестиционная активность, слабый строительный сектор, но и в потребсекторе цены на повседневные товары растут всего на 0.4% г/г, а на товары длительного пользования падают на 2% г/г.

В целом дефляционные тенденции в Китае пока не меняются ... избыточные производственные мощности – это реальность.

@truecon

Китайская дефляция не уходит

Потребительские цены в Китае за октябрь снизились на 0.1% м/м, годовое снижение цен составило 0.2% м/м. Отчасти это связано со снижением цен на продукты питания (-0.8% м/м и -4% г/г), но и потребительские товары особо не дорожают (0.0% м/м и 0.7% г/г), да и рост цен в услугах особого нет (-0.1% м/м и 1.2% г/г). В итоге базовая инфляция снизилась до 0.0% м/м и 0.7% г/г.

В немалой степени это обусловлено все еще достаточно сдержанным внутренним спросом и остывающим внешним спросом. Это, в том числе, приводит к слабости производственных цен (0% м/м и -2.6% г/г). Хотя здесь свою роль играет и низкая инвестиционная активность, слабый строительный сектор, но и в потребсекторе цены на повседневные товары растут всего на 0.4% г/г, а на товары длительного пользования падают на 2% г/г.

В целом дефляционные тенденции в Китае пока не меняются ... избыточные производственные мощности – это реальность.

@truecon

Forwarded from Банк России

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #долг #бюджет #Минфин #Кризис

Цена весеннего банкопада в США

Минфин США очень усердно отправляет миллиарды долларов Корпорации по страхованию вкладов (Federal Deposit Insurance Corp - FDIC). Так, что даже немного удивляешься почему они так торопятся расчистить балансы FDIC... ждут новых клиентов?

С начала финансового года, т.е. чуть больше, чем за месяц Дж. Йеллен умудрилась потратить на то, на что «налогоплательщик тратить не будет» (по ее же словам) уже $28.6 млрд, из которых $13.5 млрд только за первую неделю ноября.

В общей же сложности, только прямые перечисления во FDIC с начала проблем у банков, стоили бюджету США почти $122 млрд и это, видимо, еще не финал. Т.е. на то, на что «налогоплательщик тратить не будет» ушло почти 0.5% ВВП, или ~2.5% всех годовых доходов федбюджета. По сути, расшивку проблем бюджет вынужден был тратить по факту около 20-25% от активов проблемных банков, которые составляли $0.55 трлн.

@truecon

Цена весеннего банкопада в США

Минфин США очень усердно отправляет миллиарды долларов Корпорации по страхованию вкладов (Federal Deposit Insurance Corp - FDIC). Так, что даже немного удивляешься почему они так торопятся расчистить балансы FDIC... ждут новых клиентов?

С начала финансового года, т.е. чуть больше, чем за месяц Дж. Йеллен умудрилась потратить на то, на что «налогоплательщик тратить не будет» (по ее же словам) уже $28.6 млрд, из которых $13.5 млрд только за первую неделю ноября.

В общей же сложности, только прямые перечисления во FDIC с начала проблем у банков, стоили бюджету США почти $122 млрд и это, видимо, еще не финал. Т.е. на то, на что «налогоплательщик тратить не будет» ушло почти 0.5% ВВП, или ~2.5% всех годовых доходов федбюджета. По сути, расшивку проблем бюджет вынужден был тратить по факту около 20-25% от активов проблемных банков, которые составляли $0.55 трлн.

@truecon

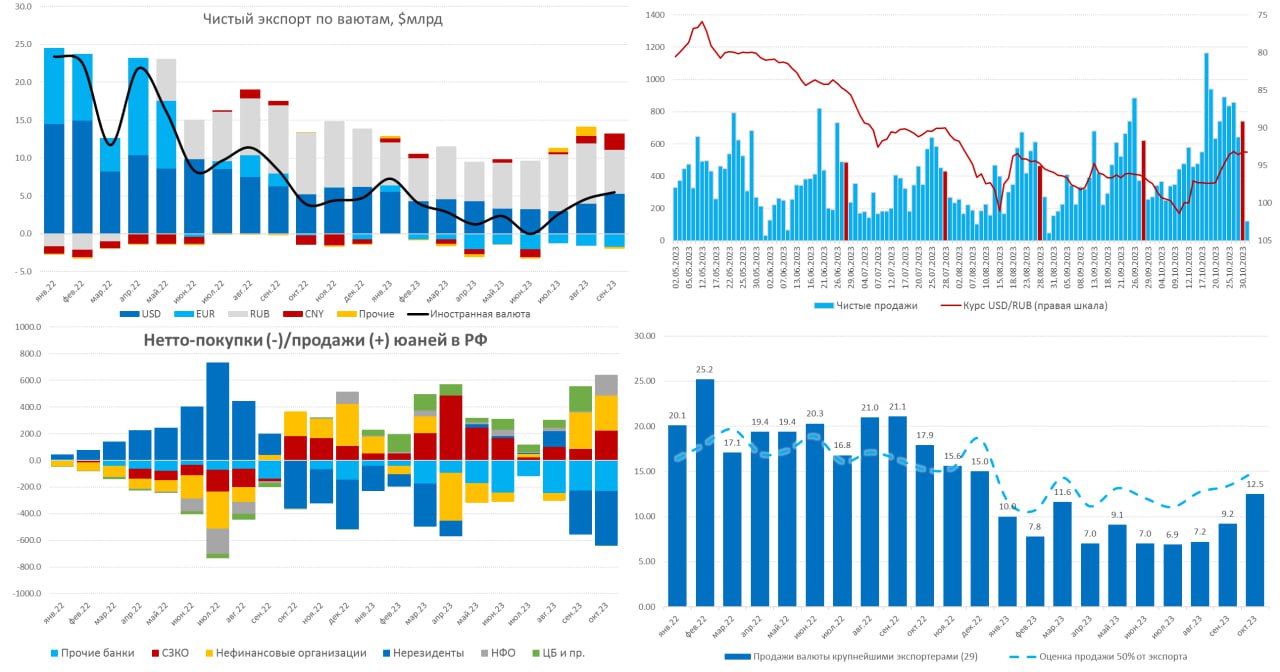

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

{kind=link}