#Россия #экспорт #рубль

Опубликованное постановление Правительства, регулирующее обязательную продажу валютной выручки в общем-то соответствует предварительным выводам. Самый главный момент: необходимо продавать не менее 50% от всей суммы внешнеторговых контрактов (независимо от валюты этих контрактов).

‼️К рублю в гости пришла "налоговая неделя" с рекордным объемом нефтегазовых налогов (до 1.5-1.6 трлн руб. - вдвое выше сентябрьских), когда сами налоги считаются с повышенной цены на нефть, к ним добавятся квартальный НДД и отсутствует возмещение по демпферу. Динамика курса в этот период будет давать важные сигналы.

@truecon

Опубликованное постановление Правительства, регулирующее обязательную продажу валютной выручки в общем-то соответствует предварительным выводам. Самый главный момент: необходимо продавать не менее 50% от всей суммы внешнеторговых контрактов (независимо от валюты этих контрактов).

‼️К рублю в гости пришла "налоговая неделя" с рекордным объемом нефтегазовых налогов (до 1.5-1.6 трлн руб. - вдвое выше сентябрьских), когда сами налоги считаются с повышенной цены на нефть, к ним добавятся квартальный НДД и отсутствует возмещение по демпферу. Динамика курса в этот период будет давать важные сигналы.

@truecon

👍128🌭9❤5🎉4👎2🔥2🤔1🤣1

#США #Минфин #долг #бюджет #ставки #инфляция

США: бюджет разбалансирован

Минфин США, наконец, посчитал бюджет за сентябрь: доходы упали до $467.5 млрд (-4.2% г/г), расходы составили $638.5 млрд. (+25.7% г/г с коррекцией на «студенческие махинации» /1), дефицит бюджета составил $171 млрд – рекордный для сентября дефицит как минимум за последние 40 лет. Здесь важно понимать, что в сентябре обычно платятся повышенные налоги за год, т.к. это конец фингода и этот месяц бюджет традиционно закрывает с положительным сальдо. С поправкой на сезонность в сентябре дефицит был около 11.8% ВВП (обычно такое было только в очень жесткий кризис), а последние полгода составлял более 8% ВВП в среднем.

В среднем за 12 месяцев с поправкой на «студенческие махинации» доходы составили $4.44 трлн (-9.3% г/г), расходы составили $6.47 трлн (+10.3% г/г), а дефицит за 12 месяцев составил ровно $2 трлн, или около 7.5% ВВП.

Доходы за фингод упали за счет резкого сокращения поступления подоходного налога на $0.46 трлн (-17.3% г/г) и потерянных процентов от ФРС, хотя сокращались практически все статьи доходов кроме соцвзносов.

Крупнейшей статьей прироста расходов стал конечно рост процентных расходов по долгу, которые достигли $0.88 трлн и выросли на 22.5% г/г. Но здесь стоит учитывать, что реальный рост больше, как раз за счет того, что в прошлом году ФРС выплатила Минфину США $105 млрд из своей прибыли, а в текущем году ФРС в убытке на $110 млрд и ничего не платит. Добавили дефицита и расходы на спасение банковской системы за $92 млрд, рост оборонных, социальных расходов и расходов на различные медицинские программы.

Расходы на проценты по долгу за фингод составили 3.3% ВВП, средняя ставка облуживания долга достигла 2.97% в сентябре (более 3.6% ВВП) и продолжит расти. Минфину надо будет в ближайшие 12 месяцев рефинансировать около $9 трлн госдолга и занять на финансирование дефицита около $2 трлн (т.е. дефицит останется выше 7% ВВП без дополнительных антикризисных расходов).

1/ Минфин США в сентябре 2022 года включил расходы по списанию студенческого долга более $0.4 трлн в расходы бюджета, а в августе 2023 года, после проигранных судов, более $0.3 трлн было исключено из расходов.

@truecon

США: бюджет разбалансирован

Минфин США, наконец, посчитал бюджет за сентябрь: доходы упали до $467.5 млрд (-4.2% г/г), расходы составили $638.5 млрд. (+25.7% г/г с коррекцией на «студенческие махинации» /1), дефицит бюджета составил $171 млрд – рекордный для сентября дефицит как минимум за последние 40 лет. Здесь важно понимать, что в сентябре обычно платятся повышенные налоги за год, т.к. это конец фингода и этот месяц бюджет традиционно закрывает с положительным сальдо. С поправкой на сезонность в сентябре дефицит был около 11.8% ВВП (обычно такое было только в очень жесткий кризис), а последние полгода составлял более 8% ВВП в среднем.

В среднем за 12 месяцев с поправкой на «студенческие махинации» доходы составили $4.44 трлн (-9.3% г/г), расходы составили $6.47 трлн (+10.3% г/г), а дефицит за 12 месяцев составил ровно $2 трлн, или около 7.5% ВВП.

Доходы за фингод упали за счет резкого сокращения поступления подоходного налога на $0.46 трлн (-17.3% г/г) и потерянных процентов от ФРС, хотя сокращались практически все статьи доходов кроме соцвзносов.

Крупнейшей статьей прироста расходов стал конечно рост процентных расходов по долгу, которые достигли $0.88 трлн и выросли на 22.5% г/г. Но здесь стоит учитывать, что реальный рост больше, как раз за счет того, что в прошлом году ФРС выплатила Минфину США $105 млрд из своей прибыли, а в текущем году ФРС в убытке на $110 млрд и ничего не платит. Добавили дефицита и расходы на спасение банковской системы за $92 млрд, рост оборонных, социальных расходов и расходов на различные медицинские программы.

Расходы на проценты по долгу за фингод составили 3.3% ВВП, средняя ставка облуживания долга достигла 2.97% в сентябре (более 3.6% ВВП) и продолжит расти. Минфину надо будет в ближайшие 12 месяцев рефинансировать около $9 трлн госдолга и занять на финансирование дефицита около $2 трлн (т.е. дефицит останется выше 7% ВВП без дополнительных антикризисных расходов).

1/ Минфин США в сентябре 2022 года включил расходы по списанию студенческого долга более $0.4 трлн в расходы бюджета, а в августе 2023 года, после проигранных судов, более $0.3 трлн было исключено из расходов.

@truecon

{kind=link}

👍124🔥28❤7🤔3👎2🕊1

#ФРС #банки #ставки #США

Из крупных банков США самый главный "страдалец" от повышения ставок, конечно, BofA:

✔️ Портфель облигаций на $783 млрд, т.е. 25% от активов;

✔️ 77% портфеля облигаций, или бумаги на $603 млрд пришлось сложить до погашения;

✔️ В 3 квартале общий нереализованный убыток по портфелю составлял $136 млрд;

✔️ Доходность облигационного портфеля составляет 2.47% годовых при стоимости процентных ресурсов 3.75% годовых;

К этому еще можно добавить портфель ипотеки с доходностью 3% годовых на $0.22 трлн и то, что сам банк вынужден выпускать облигации под 6.6% годовых... на фоне постепенного сокращения объема дешевых счетов до востребования и прочих условно бесплатных депозитов.

Пока, конечно, это не критично, но динамика будет ухудшаться с ростом стоимости обязательств и торможением роста доходности активов.

@truecon

Из крупных банков США самый главный "страдалец" от повышения ставок, конечно, BofA:

✔️ Портфель облигаций на $783 млрд, т.е. 25% от активов;

✔️ 77% портфеля облигаций, или бумаги на $603 млрд пришлось сложить до погашения;

✔️ В 3 квартале общий нереализованный убыток по портфелю составлял $136 млрд;

✔️ Доходность облигационного портфеля составляет 2.47% годовых при стоимости процентных ресурсов 3.75% годовых;

К этому еще можно добавить портфель ипотеки с доходностью 3% годовых на $0.22 трлн и то, что сам банк вынужден выпускать облигации под 6.6% годовых... на фоне постепенного сокращения объема дешевых счетов до востребования и прочих условно бесплатных депозитов.

Пока, конечно, это не критично, но динамика будет ухудшаться с ростом стоимости обязательств и торможением роста доходности активов.

@truecon

👍124🤔19❤7😱5👏4👎1🌭1

#Россия #Китай #нефть #экспорт #экономика

✔️ Импорт нефти Китаем из России в сентябре сократился в физическом выражении с 2.5 mb/d до 2.1 mb/d, но это отражение скорее общего сокращения импорта нефти Китаем в сентябре на фоне роста цен на нефть. В денежном выражении импорт нефти за сентябрь составил $5.3 млрд.

✔️ Средняя импортная цена выросла с $76.6 за баррель до $83.6 за баррель (+9.2% м/м), т.е. на $7 за баррель. Это отражение динамики цен на нефть на мировом рынке. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$6...6.4 относительно средней за 2 месяца цены Brent), в основном обусловленных более дорогой логистикой.

P.S.: Это-то Минфин США и напрягает, т.к. объективно никакой "потолок" уже давно не работает.

@truecon

✔️ Импорт нефти Китаем из России в сентябре сократился в физическом выражении с 2.5 mb/d до 2.1 mb/d, но это отражение скорее общего сокращения импорта нефти Китаем в сентябре на фоне роста цен на нефть. В денежном выражении импорт нефти за сентябрь составил $5.3 млрд.

✔️ Средняя импортная цена выросла с $76.6 за баррель до $83.6 за баррель (+9.2% м/м), т.е. на $7 за баррель. Это отражение динамики цен на нефть на мировом рынке. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$6...6.4 относительно средней за 2 месяца цены Brent), в основном обусловленных более дорогой логистикой.

P.S.: Это-то Минфин США и напрягает, т.к. объективно никакой "потолок" уже давно не работает.

@truecon

👍125🐳9❤3👎3😱1

ФРС опубликовала осенний обзор финстабильности.

Основными рисками банки считают: устойчивую инфляцию и дальнейшее ужесточение ДКП, рынок коммерческой недвижимости (страхи подросли), стресс в банковском секторе (остался в топе), проблемы с ликвидностью рынков и волатильность (страхи подросли).

Новые риски: кризис в Китае (заменил опасения противостояния Китая и США), вывод иностранных инвестиций из американских активов (новая реальность), более высокие долгосрочные ставки (следствие в т.ч. выросших рисков устойчивости госдолга/дефицита бюджетов развитых стран и США в частности).

Риски эти можно структурировать чуть иначе, хотя они взаимосвязаны и взаимозависимы: геополитическая нестабильность (Китай-США, РФ-Украина, Ближний Восток) + потеря бюджетной устойчивости DM => низкая ликвидность, высокие ставки, оттоки капитала и волатильность => проблемы в банковском секторе и финсистеме. И эти риски уже все в стадии реализации, похоже ...

@truecon

Основными рисками банки считают: устойчивую инфляцию и дальнейшее ужесточение ДКП, рынок коммерческой недвижимости (страхи подросли), стресс в банковском секторе (остался в топе), проблемы с ликвидностью рынков и волатильность (страхи подросли).

Новые риски: кризис в Китае (заменил опасения противостояния Китая и США), вывод иностранных инвестиций из американских активов (новая реальность), более высокие долгосрочные ставки (следствие в т.ч. выросших рисков устойчивости госдолга/дефицита бюджетов развитых стран и США в частности).

Риски эти можно структурировать чуть иначе, хотя они взаимосвязаны и взаимозависимы: геополитическая нестабильность (Китай-США, РФ-Украина, Ближний Восток) + потеря бюджетной устойчивости DM => низкая ликвидность, высокие ставки, оттоки капитала и волатильность => проблемы в банковском секторе и финсистеме. И эти риски уже все в стадии реализации, похоже ...

@truecon

👍127❤🔥9🤔6❤5😁3🔥2👎1

#США #ФРС #Минфин #долг #ставки

Рынок все же свозил доходность десятилеток США выше 5%, хотя волатильность гособлигаций пока не выросла так резко, чтобы спровоцировать на вмешательство ФРС. Но ситуация им все же не очень понравится, потому повышать ставку в такой ситуации вряд ли кто решится, но и скупать бумаги пока волатильность сильно не вырастет (не начнет что-то ломаться) вряд ли станут.

При диапазоне ставки 5-5.5% и, с учетом того, что рефинансировать нужно около ~$9 трлн, плюс занять на покрытие дефицита в ближайший год еще ~$2 трлн, процентные расходы по рыночному долгу вырастут еще на ~$200-250 млрд в год. Внешне не так критично, но все же крайне болезненно для дефицитного бюджета…

@truecon

Рынок все же свозил доходность десятилеток США выше 5%, хотя волатильность гособлигаций пока не выросла так резко, чтобы спровоцировать на вмешательство ФРС. Но ситуация им все же не очень понравится, потому повышать ставку в такой ситуации вряд ли кто решится, но и скупать бумаги пока волатильность сильно не вырастет (не начнет что-то ломаться) вряд ли станут.

При диапазоне ставки 5-5.5% и, с учетом того, что рефинансировать нужно около ~$9 трлн, плюс занять на покрытие дефицита в ближайший год еще ~$2 трлн, процентные расходы по рыночному долгу вырастут еще на ~$200-250 млрд в год. Внешне не так критично, но все же крайне болезненно для дефицитного бюджета…

@truecon

👍123🌭13❤7🤔6❤🔥2👎1

#Япония #BOJ #ставка #долг #JPY #fx

Японская йена зависла у потолка 150 йен за доллар, пока ЦБ не решается на новые резкие интервенции Йеллен добро не даёт?), хотя скорее выжидает момент просто не пуская курс выше, чтобы попытаться добиться большего эффекта интервенцией. Доходность десятилетних гособлигаций ломает потолок и достигла 0.87%, несмотря на агрессивную скупку госдолга Банком Японии. Объем покупок с начала года приблизился к ¥100 трлн, на текущий момент он составил ¥97.5 трлн (~$710 млрд), а среднемесячный объем покупок вырос почти до ¥9 трлн. Для сопоставления: ❗️все годовые расходы бюджета Японии запланированы на уровне ¥114 трлн.

Рост доходностей в долларе делает керри-трейд еще более привлекательным. И рынок играет против Банка Японии азартно, понимая, что тому все-равно в какой-то момент придется отойти. Банку Японии крайне сложно решиться в этой ситуации на какие-то активные действия, потому он просто и уныло пытается удерживать баланс, придерживая долговой рынок (печатая йены) с одной стороны и проводит иетераенции, пытаясь не дать обвалиться йене. Основная ставка рынка, конечно, на то, что в какой-то момент ЦБ сломается и вынужден будет отказаться от политики нулевых ставок и ослабить контроль кривой доходности. Банк Японии же надеется досидеть до того момента, когда мировая конъюнктура изменится и рост внешних (долларовых ставок) прекратится.

Несмотря на огромные объемы покупок, сдерживать доходности все сложнее и этот танец еще не закончен…

@truecon

Японская йена зависла у потолка 150 йен за доллар, пока ЦБ не решается на новые резкие интервенции Йеллен добро не даёт?), хотя скорее выжидает момент просто не пуская курс выше, чтобы попытаться добиться большего эффекта интервенцией. Доходность десятилетних гособлигаций ломает потолок и достигла 0.87%, несмотря на агрессивную скупку госдолга Банком Японии. Объем покупок с начала года приблизился к ¥100 трлн, на текущий момент он составил ¥97.5 трлн (~$710 млрд), а среднемесячный объем покупок вырос почти до ¥9 трлн. Для сопоставления: ❗️все годовые расходы бюджета Японии запланированы на уровне ¥114 трлн.

Рост доходностей в долларе делает керри-трейд еще более привлекательным. И рынок играет против Банка Японии азартно, понимая, что тому все-равно в какой-то момент придется отойти. Банку Японии крайне сложно решиться в этой ситуации на какие-то активные действия, потому он просто и уныло пытается удерживать баланс, придерживая долговой рынок (печатая йены) с одной стороны и проводит иетераенции, пытаясь не дать обвалиться йене. Основная ставка рынка, конечно, на то, что в какой-то момент ЦБ сломается и вынужден будет отказаться от политики нулевых ставок и ослабить контроль кривой доходности. Банк Японии же надеется досидеть до того момента, когда мировая конъюнктура изменится и рост внешних (долларовых ставок) прекратится.

Несмотря на огромные объемы покупок, сдерживать доходности все сложнее и этот танец еще не закончен…

@truecon

{kind=link}

👍118🌚15🤔8🔥5😁5🤯4❤3👎2👏1

#США #ФРС #ставки #долг

В понедельник рынок все же наконец немного разгрузился по госбондам США, десятилетки смогли отскочить с 5% до 4.8%. Хотя в этом тренде уже такое бывало, когда с 4.9% разгружались почти к 4.5%.

Глава JPM Джейми Даймон снова отжег на конференции «Инвестиционная инициатива будущего», так, что модератор и глава Carlyle Group Inc Дэвид Рубинштейн, немного обалдел, судя по выражению на его лице. Даймон заявил о том, что ЦБ 18 месяцев назад «на 100% были неправы» … «бюджетные расходы больше, чем когда-либо в мирное время» … «существует ощущение всемогущества, что ЦБ и правительства смогут справиться с этим» … «я был бы осторожен относительно того, что может произойти в следующем году» …

По мнению Даймона не особо важно повысит ФРС ставку на 25 б.п., или оставит на месте, он больше думает о том «пойдет ли вся кривая вверх на 100 б.п.»… с чем нельзя не согласиться. И такие настроения не у одного Даймона на самом деле...

@truecon

В понедельник рынок все же наконец немного разгрузился по госбондам США, десятилетки смогли отскочить с 5% до 4.8%. Хотя в этом тренде уже такое бывало, когда с 4.9% разгружались почти к 4.5%.

Глава JPM Джейми Даймон снова отжег на конференции «Инвестиционная инициатива будущего», так, что модератор и глава Carlyle Group Inc Дэвид Рубинштейн, немного обалдел, судя по выражению на его лице. Даймон заявил о том, что ЦБ 18 месяцев назад «на 100% были неправы» … «бюджетные расходы больше, чем когда-либо в мирное время» … «существует ощущение всемогущества, что ЦБ и правительства смогут справиться с этим» … «я был бы осторожен относительно того, что может произойти в следующем году» …

По мнению Даймона не особо важно повысит ФРС ставку на 25 б.п., или оставит на месте, он больше думает о том «пойдет ли вся кривая вверх на 100 б.п.»… с чем нельзя не согласиться. И такие настроения не у одного Даймона на самом деле...

@truecon

👍119🔥27💯10🤔9❤6🐳4❤🔥2👎1

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

👍124❤10🔥5🤔3👎1

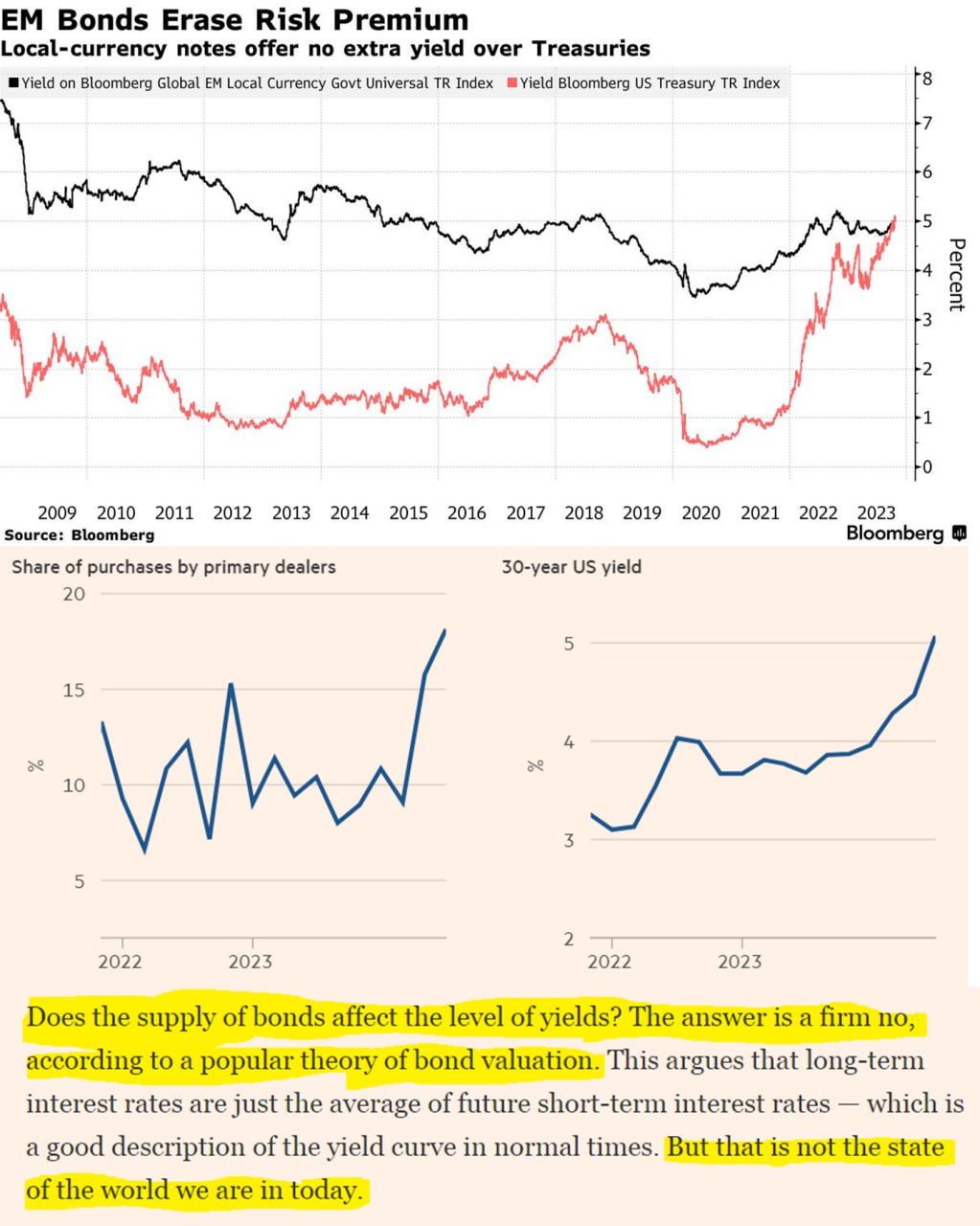

#мир #МВФ #США #ставки #долг #Кризис

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

{kind=link}

👍132💯20🤔10❤8🔥7🐳2👎1🤣1

#Турция #ставки #инфляция #Кризис #TRY #банки

Турецкий ЦБ продолжает пытаться догнать инфляцию, которая на конец года ожидается выше 68% и повысил ставку еще на 5 п.п до 35% - это уже ближе к ограничительной политике. И "полон решимости" вернуть экономику к цели по инфляции в 5%.

Учитывая, что без "боли" это вряд ли в принципе возможно, а пока до серьезных проблем еще не дошло - самый важный этап еще впереди.

@truecon

Турецкий ЦБ продолжает пытаться догнать инфляцию, которая на конец года ожидается выше 68% и повысил ставку еще на 5 п.п до 35% - это уже ближе к ограничительной политике. И "полон решимости" вернуть экономику к цели по инфляции в 5%.

Учитывая, что без "боли" это вряд ли в принципе возможно, а пока до серьезных проблем еще не дошло - самый важный этап еще впереди.

@truecon

👍78🔥16👎2😁2🤔1🤯1🤡1

#США #экономика #ВВП

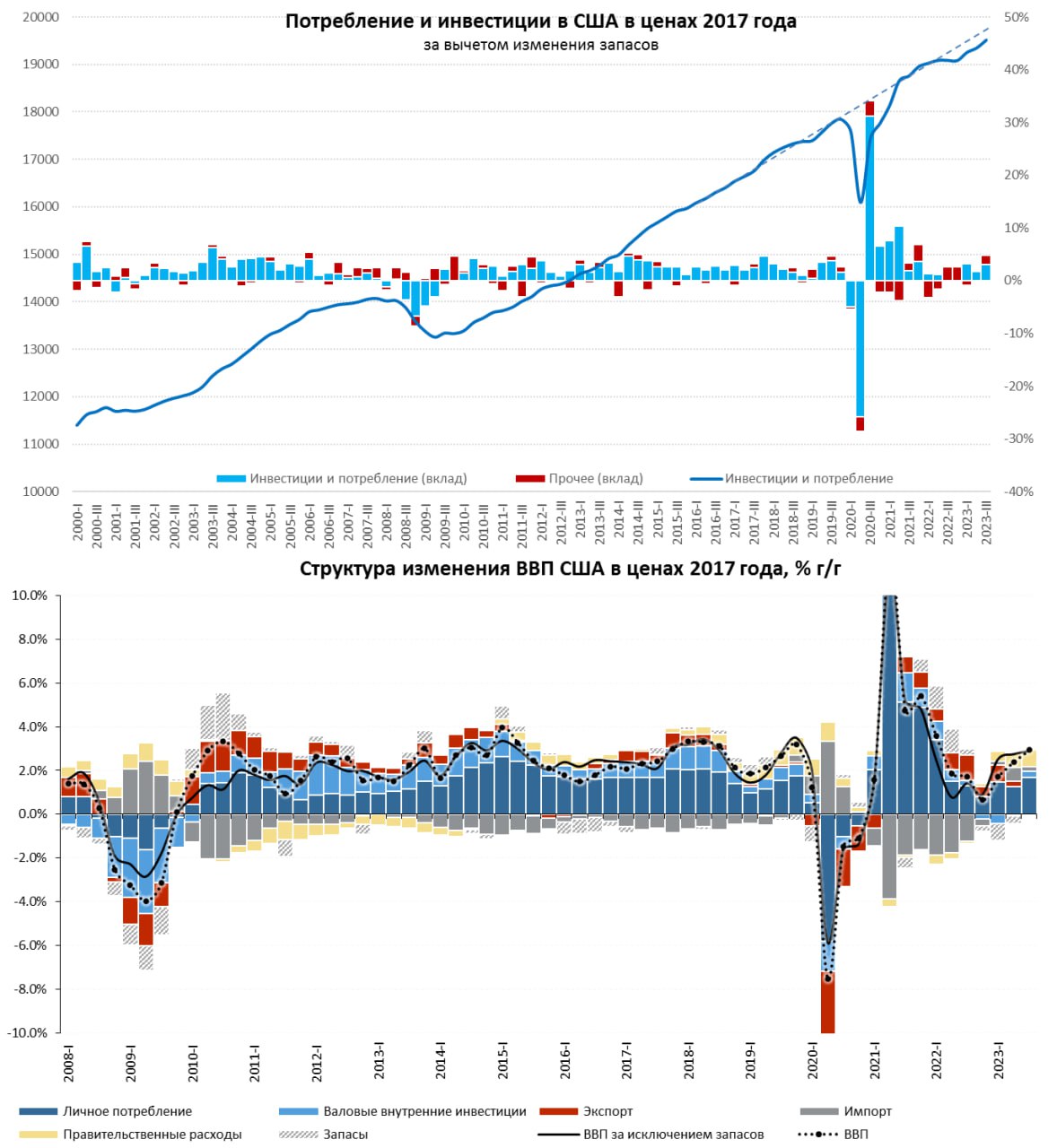

ВВП США: потребление и госрасходы двигают рост

ВВП США в III квартале бойко вырос на 4.9% (saar), т.к. квартальный прирост 1.2% кв/кв – это примерно вдвое быстрее, чем было в предыдущие 4 квартала в среднем. Относительно III квартала 2022 года рост составил 2.9% г/г. Дефлятор ВВП составил 3.5% (saar) - рост цен ускорился вдвое относительно второго квартала, когда было 1.7%.

Структура квартального роста ВВП достаточно понятна – основной фактор роста это потребление 2.7 п.п, причем прилично ускорился рост потребления товаров, хотя по-прежнему услуги доминировали. Дальше приличный вклад запасов 1.2 п.п. и еще 0.8 п.п – рост госрасходов. Рост в инвестициях был незначительным и частично компенсировался ухудшением показателей чистого экспорта. Основной рост обеспечили потребление, склад и госрасходы (в т.ч. на оборонку).

Годовой прирост ВВП, который ускорился до 2.9% г/г и, в своей основе, тоже обеспечен двумя основными факторами: рост потребления (вклад +1.7 п.п.) и госрасходы (вклад +0.7 п.п.), небольшой вклад инвестиций (0.3 п.п) и прочее. По большей части рост ВВП США за последний год – это лишь два основных фактора: потребительские расходы и госрасходы.

Собственно из этой структуры роста ВВП и растут ноги повышенной инфляции и горячего рынка труда, американский потребитель активно проедал сбережения на фоне активных госстимулов.

@truecon

ВВП США: потребление и госрасходы двигают рост

ВВП США в III квартале бойко вырос на 4.9% (saar), т.к. квартальный прирост 1.2% кв/кв – это примерно вдвое быстрее, чем было в предыдущие 4 квартала в среднем. Относительно III квартала 2022 года рост составил 2.9% г/г. Дефлятор ВВП составил 3.5% (saar) - рост цен ускорился вдвое относительно второго квартала, когда было 1.7%.

Структура квартального роста ВВП достаточно понятна – основной фактор роста это потребление 2.7 п.п, причем прилично ускорился рост потребления товаров, хотя по-прежнему услуги доминировали. Дальше приличный вклад запасов 1.2 п.п. и еще 0.8 п.п – рост госрасходов. Рост в инвестициях был незначительным и частично компенсировался ухудшением показателей чистого экспорта. Основной рост обеспечили потребление, склад и госрасходы (в т.ч. на оборонку).

Годовой прирост ВВП, который ускорился до 2.9% г/г и, в своей основе, тоже обеспечен двумя основными факторами: рост потребления (вклад +1.7 п.п.) и госрасходы (вклад +0.7 п.п.), небольшой вклад инвестиций (0.3 п.п) и прочее. По большей части рост ВВП США за последний год – это лишь два основных фактора: потребительские расходы и госрасходы.

Собственно из этой структуры роста ВВП и растут ноги повышенной инфляции и горячего рынка труда, американский потребитель активно проедал сбережения на фоне активных госстимулов.

@truecon

{kind=link}

👍93💯14❤8👎1🔥1🤔1

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС продолжает осторожничать с QT

ФРС продолжила недотягивать по объемам QT. На неделе объем ипотечных бумаг сократился на $16.7 млрд, объем госдолга на балансе сократился на $1.7 млрд (исключительно векселя), за последние 4 недели сокращение портфеля госбондов составило $46 млрд (при плане $60 млрд). Это может говорить о том, что ФРС, проводит локальные интервенции на рынке госдолга в отдельные моменты.

Но баланс сокращался также за счет погашения долга FDIC перед ФРС на $4.9 млрд за неделю (которая получила от Минфина США с начала месяца еще $15 млрд). В целом сокращение баланса ФРС за неделю составило $25 млрд.

Минфин США на неделе занимал скромнее – всего $41 млрд и нарастил кэш на счетах на $7 млрд до $848 млрд (выше планового на конец года). Сокращение баланса ФРС и операции Минфина были компенсированы сокращением обратного РЕПО ФРС на $46 млрд, потому банковский кэш даже немного вырос (+$14 млрд), в целом изменения были несущественны. Фонды денежного рынка нарастили портфели на $25 млрд, восстановив часть потерь предыдущей недели.

Рынок госдолга США продолжал свои горки в условиях низкой ликвидности, но изменения доходности за неделю до 25 октября были несущественны, а вот волатильность высокая. Аукционы на неделе были крайне неоднородны: пятилетние бумаги очень слабо разместились, семилетние - вполне нормально. Но важный момент в том, что исполнение по всем аукционам произойдет 31 октября и на рынок вывалится большой объем на $440 млрд, из которых на $154 млрд бондов со срочностью 2-20 лет, в последние недели это приводило к «горкам» дохоности. При этом, чистые заимствования Минфина США планируются $55-60 млрд за неделю, что не так много.

@truecon

ФРС продолжает осторожничать с QT

ФРС продолжила недотягивать по объемам QT. На неделе объем ипотечных бумаг сократился на $16.7 млрд, объем госдолга на балансе сократился на $1.7 млрд (исключительно векселя), за последние 4 недели сокращение портфеля госбондов составило $46 млрд (при плане $60 млрд). Это может говорить о том, что ФРС, проводит локальные интервенции на рынке госдолга в отдельные моменты.

Но баланс сокращался также за счет погашения долга FDIC перед ФРС на $4.9 млрд за неделю (которая получила от Минфина США с начала месяца еще $15 млрд). В целом сокращение баланса ФРС за неделю составило $25 млрд.

Минфин США на неделе занимал скромнее – всего $41 млрд и нарастил кэш на счетах на $7 млрд до $848 млрд (выше планового на конец года). Сокращение баланса ФРС и операции Минфина были компенсированы сокращением обратного РЕПО ФРС на $46 млрд, потому банковский кэш даже немного вырос (+$14 млрд), в целом изменения были несущественны. Фонды денежного рынка нарастили портфели на $25 млрд, восстановив часть потерь предыдущей недели.

Рынок госдолга США продолжал свои горки в условиях низкой ликвидности, но изменения доходности за неделю до 25 октября были несущественны, а вот волатильность высокая. Аукционы на неделе были крайне неоднородны: пятилетние бумаги очень слабо разместились, семилетние - вполне нормально. Но важный момент в том, что исполнение по всем аукционам произойдет 31 октября и на рынок вывалится большой объем на $440 млрд, из которых на $154 млрд бондов со срочностью 2-20 лет, в последние недели это приводило к «горкам» дохоности. При этом, чистые заимствования Минфина США планируются $55-60 млрд за неделю, что не так много.

@truecon

{kind=link}

👍101❤11🤔3👎1

#Россия #ставки #инфляция #БанкРоссии

‼️Банк России повысил ставку на 200 б.п. до 15%... решив идти агрессивнее

✔️ Прогноз по средней ставке до конца 2023 года 15...15.2% предполагает возможность еще одного повышения в декабре до 16%, по средней ставке в 2024 году 12.5...14.5%

✔️ Прогноз по инфляции на конец 2023 года повышен до 7...7.5%%, на конец 2024 года повышен до 4...4.5%

@truecon

‼️Банк России повысил ставку на 200 б.п. до 15%... решив идти агрессивнее

✔️ Прогноз по средней ставке до конца 2023 года 15...15.2% предполагает возможность еще одного повышения в декабре до 16%, по средней ставке в 2024 году 12.5...14.5%

✔️ Прогноз по инфляции на конец 2023 года повышен до 7...7.5%%, на конец 2024 года повышен до 4...4.5%

@truecon

Telegram

Банк России

⚡️ Ключевая ставка с 30.10.23 — 15%

Совет директоров Банка России 27 октября 2023 года принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых.

Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России.…

Совет директоров Банка России 27 октября 2023 года принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых.

Текущее инфляционное давление значительно усилилось и складывается выше ожиданий Банка России.…

🤯55👍43🔥12👎8🤔5😱4👌3🤣2❤1

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Американский потребитель передает ФРС «привет» и продолжает потреблять

Пятничные отчеты в США показывают, что рост потребления и инфляция остаются в тренде.

✔️ Располагаемые доходы растут на 0.3% м/м и 7.1% г/г, в реальном выражении на душу населения доходы падают 4 месяца подряд, в сентябре -0.1% м/м, но выросли на 3% г/г. Существенная часть прироста доходов - это январский рост соцвыплат и снижение налогов, т.е. бюджетный канал.

✔️ Расходы американцев растут бойко и пока останавливаться не собираются 0.7% м/м и 5.9% г/г, в реальном выражении на душу населения рост 0.3% м/м и 1.9% г/г. Причем американцы нарастили, как потребление товаров (0.7% м/м и 5.9% г/г), так и услуг (0.8% м/м и 7.2% г/г). И пока останавливаться не собираются.

✔️ Долг дорожает: на обслуживание долга приходится тратить все больше, в сентябре проценты по неипотечному долгу резко выросли до $539 млрд в год (за счет студенческих долгов), или 4.5% от доходов – практически добравшись до рекордов 1986/2000/2007 годов, впереди новые рекорды. Пока спасают низкие (но уже растущие) процентные расходы по ипотечному долгу.

✔️❗️Норма сбережений упала до 3.4% от располагаемых доходов, что фактически означает близкие к нулевым сбережения. По сути, американцы продолжают тратить все ... и еще немного, проедая сбережения, бюджетные трансферты и пока еще ускоренный рост зарплат. Рост процентных расходов пока не приводит к торможению, потому как он полностью компенсирован бюджетными стимулами (рост соцвыплат и снижение налогов).

Так что американцы продолжают тратить и тратить ... а ФРС пока ужесточением мало чего добилась, т.к. антистимулы Пауэлла с лихвой перекрываются стимулами Йеллен.

@truecon

Американский потребитель передает ФРС «привет» и продолжает потреблять

Пятничные отчеты в США показывают, что рост потребления и инфляция остаются в тренде.

✔️ Располагаемые доходы растут на 0.3% м/м и 7.1% г/г, в реальном выражении на душу населения доходы падают 4 месяца подряд, в сентябре -0.1% м/м, но выросли на 3% г/г. Существенная часть прироста доходов - это январский рост соцвыплат и снижение налогов, т.е. бюджетный канал.

✔️ Расходы американцев растут бойко и пока останавливаться не собираются 0.7% м/м и 5.9% г/г, в реальном выражении на душу населения рост 0.3% м/м и 1.9% г/г. Причем американцы нарастили, как потребление товаров (0.7% м/м и 5.9% г/г), так и услуг (0.8% м/м и 7.2% г/г). И пока останавливаться не собираются.

✔️ Долг дорожает: на обслуживание долга приходится тратить все больше, в сентябре проценты по неипотечному долгу резко выросли до $539 млрд в год (за счет студенческих долгов), или 4.5% от доходов – практически добравшись до рекордов 1986/2000/2007 годов, впереди новые рекорды. Пока спасают низкие (но уже растущие) процентные расходы по ипотечному долгу.

✔️❗️Норма сбережений упала до 3.4% от располагаемых доходов, что фактически означает близкие к нулевым сбережения. По сути, американцы продолжают тратить все ... и еще немного, проедая сбережения, бюджетные трансферты и пока еще ускоренный рост зарплат. Рост процентных расходов пока не приводит к торможению, потому как он полностью компенсирован бюджетными стимулами (рост соцвыплат и снижение налогов).

Так что американцы продолжают тратить и тратить ... а ФРС пока ужесточением мало чего добилась, т.к. антистимулы Пауэлла с лихвой перекрываются стимулами Йеллен.

@truecon

{kind=link}

👍121🤔12❤9🐳2💯2👎1🔥1😁1

... ну а как следствие активного роста потребления, инфляция остается повышенной:

✔️ Инфляция PCE в сентябре составила 0.4% м/м и 3.4% г/г, базовая инфляция 0.3% м/м и 3.7% г/г. Внешне не так много, но базовая инфляция устойчиво остается повышенной. Показатель на который смотрит ФРС (услуги без энергии и жилья) в сентябре показал ускорение роста цен до 0.4% м/м, годовая динамика осталась в пределах двухлетнего диапазона 4.3% г/г.

✔️ Зато резко выросли инфляционные ожидания на год, под данным Мичиганского университета они подскочили в октябре до 4.2%, пятилетние ожидания выросли до 3%.

На выходе имеем активный рост потребления, устойчивую "инфляцию Пауэлла" и рост инфляционных ожиданий. Формально в такой ситуации ФРС должна дальше ужесточать ... но полеты госдолга им этого не позволят сделать.

@truecon

✔️ Инфляция PCE в сентябре составила 0.4% м/м и 3.4% г/г, базовая инфляция 0.3% м/м и 3.7% г/г. Внешне не так много, но базовая инфляция устойчиво остается повышенной. Показатель на который смотрит ФРС (услуги без энергии и жилья) в сентябре показал ускорение роста цен до 0.4% м/м, годовая динамика осталась в пределах двухлетнего диапазона 4.3% г/г.

✔️ Зато резко выросли инфляционные ожидания на год, под данным Мичиганского университета они подскочили в октябре до 4.2%, пятилетние ожидания выросли до 3%.

На выходе имеем активный рост потребления, устойчивую "инфляцию Пауэлла" и рост инфляционных ожиданий. Формально в такой ситуации ФРС должна дальше ужесточать ... но полеты госдолга им этого не позволят сделать.

@truecon

👍118💯16🤔12❤3👎1😁1🐳1