#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен разогналась

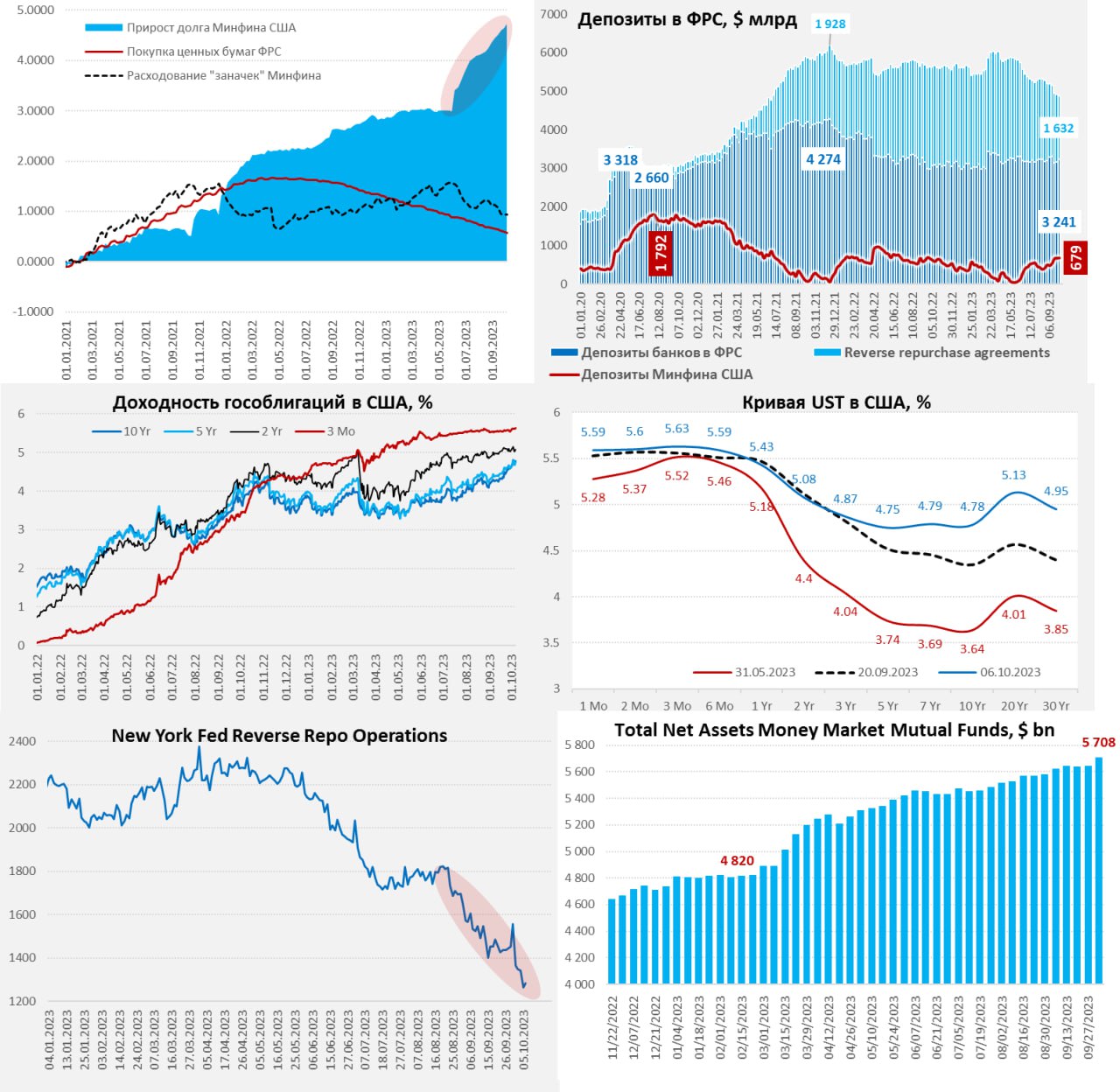

Достаточно бурная неделя на рынке госдолга США характеризовалась сокращением активов ФРС $46.3 млрд, из которых $27.7 млрд – сокращение портфеля гособлигаций, а $19 млрд – это погашение FDIC долга перед ФРС. Учитывая, что ресурсов у FDIC таких нет, возможно, она тоже является продавцом облигаций на рынке, получив от Минфина еще $5 млрд на покрытие убытков с начала месяца. Гособлигации продавали и иностранные держатели.

Несмотря на определенные изъятия со стороны ФРС как таковой ликвидности в банках меньше не стало, т.к. Минфин США существенно не менял свой баланс кэша ($678 млрд), а вот обратные РЕПО с ФРС рухнули еще на $123 млрд за неделю, фонды денежного рынка (MMF) перекладывались в векселя Казначейства. Причем активы MMF подскочили за неделю на рекордные $64 млрд до $5.71 трлн – рынок бежал в кэш.

Что может быть и не удивительно на фоне того, как «Crazy Yellen» наращивает долги. После повышения лимита госдолга Минфин США как с цепи сорвался, на неделе чистые рыночные займы более $70 млрд, с конца августа почти $350 млрд, с начала июня почти $1.5 трлн нового рыночного долга, что превышает любые рациональные ожидания. При этом, на неделе резко вырос внутригосударственный долг с $6.83 трлн до $7.11 трлн (+$275 млрд), что это за долг пока не ясно, но это было неожиданным. В итоге всего этого госдолг превысил $33.5 трлн.

На таком радостном фоне доходность гособлигаций взлетела еще на 15-25 б.п., инверсия кривой сокращается за счет роста долгосрочных ставок до 4.8% (доходила до 4.9%) по десятилеткам, одной из причин стало исполнение на $147 млрд аукционов по размещению госдолга в понедельник. На следующей неделе чистое размещение долга сократился до $15 млрд, причем только краткосрочными векселями, что должно снизить давление на рынок.

Обвал рынка гособлигаций по большей части обусловлен агрессивным наращиванием госдолга на фоне крайне высокого дефицита бюджета США, при продолжении QT и сокращении портфелей иностранных ЦБ.

@truecon

Йеллен разогналась

Достаточно бурная неделя на рынке госдолга США характеризовалась сокращением активов ФРС $46.3 млрд, из которых $27.7 млрд – сокращение портфеля гособлигаций, а $19 млрд – это погашение FDIC долга перед ФРС. Учитывая, что ресурсов у FDIC таких нет, возможно, она тоже является продавцом облигаций на рынке, получив от Минфина еще $5 млрд на покрытие убытков с начала месяца. Гособлигации продавали и иностранные держатели.

Несмотря на определенные изъятия со стороны ФРС как таковой ликвидности в банках меньше не стало, т.к. Минфин США существенно не менял свой баланс кэша ($678 млрд), а вот обратные РЕПО с ФРС рухнули еще на $123 млрд за неделю, фонды денежного рынка (MMF) перекладывались в векселя Казначейства. Причем активы MMF подскочили за неделю на рекордные $64 млрд до $5.71 трлн – рынок бежал в кэш.

Что может быть и не удивительно на фоне того, как «Crazy Yellen» наращивает долги. После повышения лимита госдолга Минфин США как с цепи сорвался, на неделе чистые рыночные займы более $70 млрд, с конца августа почти $350 млрд, с начала июня почти $1.5 трлн нового рыночного долга, что превышает любые рациональные ожидания. При этом, на неделе резко вырос внутригосударственный долг с $6.83 трлн до $7.11 трлн (+$275 млрд), что это за долг пока не ясно, но это было неожиданным. В итоге всего этого госдолг превысил $33.5 трлн.

На таком радостном фоне доходность гособлигаций взлетела еще на 15-25 б.п., инверсия кривой сокращается за счет роста долгосрочных ставок до 4.8% (доходила до 4.9%) по десятилеткам, одной из причин стало исполнение на $147 млрд аукционов по размещению госдолга в понедельник. На следующей неделе чистое размещение долга сократился до $15 млрд, причем только краткосрочными векселями, что должно снизить давление на рынок.

Обвал рынка гособлигаций по большей части обусловлен агрессивным наращиванием госдолга на фоне крайне высокого дефицита бюджета США, при продолжении QT и сокращении портфелей иностранных ЦБ.

@truecon

{kind=link}

👍135❤10🔥6🤔6👏2👌2👎1

#Россия #ставки #БанкРоссии #рубль #инфляция

Ставки, деньги, 100 рублей

До заседания по ставке 27 октября еще многое может произойти, но какой-то промежуточный набор данных уже складывается:

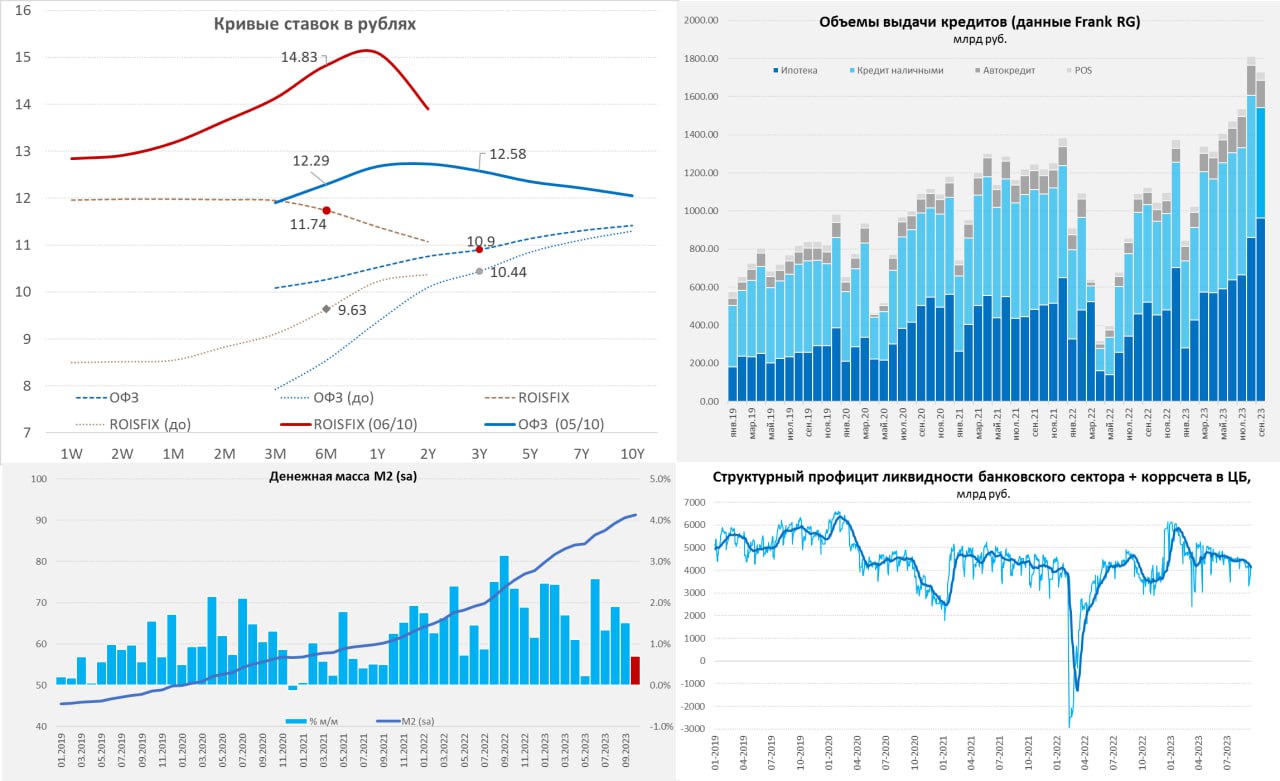

✔️ Кредит начинает остывать. Объем выдачи кредитов в сентябре по данным FrankRG снизился на 4.4% м/м до 1.73 трлн руб. – это все равно очень много, но скорее это уже последний всплеск ипотеки. Кредит наличными рухнул на 21.9% из-за жестких ограничений со стороны ЦБ. Зато новые рекорды по выдаче ипотеки 962 млрд руб. (+12% м/м) за месяц – попытка запрыгнуть в последний поезд перед повышением ставок и ужесточением условий льготной ипотеки, а также макропруденциальных ограничений. С октября пойдет резкое охлаждение.

✔️ Деньги - тоже остываем. Предварительные данные по денежной массе показали замедление роста М2 до 0.7% м/м, причем М1 фиксирует сокращение на 1.4% м/м, что говорит о перетоке денег с текущих и накопительных счетов на срочные депозиты (❗️ставка начинает работать). Это же подтверждает и динамика наличных – впервые за много месяцев наличные в системе сократились, хотя здесь есть сезонные факторы, но даже с их учетом очевидно резкое замедление оттока рублей в наличные. Ситуация с ликвидностью тоже ухудшается, хотя хитрые игры с обязательными резервами искажают ситуацию, но, если их откинуть – то мы движемся в сторону структурного дефицита ликвидности в банковской системе.

✔️ Ставок нет, есть страхи. Денежный рынок немного сходит с ума, хотя трехмесячные RUSFAR достаточно адекватно, как по мне? отражают ситуацию, выдавая 13.5%. Но банки обычно для определения своих трансфертов (базовых ставок) используют ROISFIX (своп на RUONIA), а он на сроках 6 месяцев взлетел с 13.6% до 14.8%, а на сроках год с 13.4% до 15.1% за неделю. Но суть в том, что сами ставки здесь сейчас отражают не ожидания ставок как таковые, а крайнюю неопределенность перспектив их изменения – они такие, потому как дико разъехались спреды Bid/Ask, денег же там реально почти нет, т.к. это скорее индикативные ставки. Кривая же ОФЗ как индикатив на сроках до года в принципе ничего не может показать, потому как там и рынка особо нет, т.к. нет новых выпусков, а старые в основном мертво лежат на балансах банков. Да и в принципе кривая ОФЗ отражает сейчас чуть больше, чем ничего. Да и ставки денежного рынка длиннее 3 месяцев сейчас – это «сферический конь в вакууме», их можно сказать нет.

✔️ Инфляция в моменте остается высокой 12-13% м/м (saar), но приличную роль играют эффекты бензина и курса. Движение курса на «китайских» выходных породили некоторую истеричность,однако это пока локальная история - большие налоговые выплаты в октябре (НДД, высокая цена на нефть и пр.) должны немного успокоить ситуацию. Сокращение демпфера «откатили», что успокоит историю с ценами на бензин (хотя и несколько повысит дефицит бюджета). Краткосрочно бюджетный импульс тоже будет сдержанным. Локально это должно дать некоторый откат инфляции вниз и около 7% на конец года – это верхняя граница диапазона ЦБ, которая предполагает ставку ~14% в октябре и до конца года.

✔️ Сложнее ситуация в 2024 году ... здесь планируется приличный бюджетный импульс, а прогнозы по нефти достаточно позитивны (хотя, учитывая геополитические процессы здесь может быть что угодно), но это уже история того, что ставка может оказаться высокой более длительный период времени.

Что на выходе: кредит и денежная масса тормозят ... депозит удлиняется (ставка уже работает), ликвидность проседает ... бюджетный импульс остывает... инфляция проходит локальный пик ... курс, возможно тоже (покажет конец октября) ... банки в некоторой панике (а вдруг 15% ... а вдруг 17%) ужесточают условия.

В таких условиях, учитывая прогнозы ЦБ, ставка до 14% (возможно надолго) выглядит вполне адекватно, выше – пока явно чрезмерно.

@truecon

Ставки, деньги, 100 рублей

До заседания по ставке 27 октября еще многое может произойти, но какой-то промежуточный набор данных уже складывается:

✔️ Кредит начинает остывать. Объем выдачи кредитов в сентябре по данным FrankRG снизился на 4.4% м/м до 1.73 трлн руб. – это все равно очень много, но скорее это уже последний всплеск ипотеки. Кредит наличными рухнул на 21.9% из-за жестких ограничений со стороны ЦБ. Зато новые рекорды по выдаче ипотеки 962 млрд руб. (+12% м/м) за месяц – попытка запрыгнуть в последний поезд перед повышением ставок и ужесточением условий льготной ипотеки, а также макропруденциальных ограничений. С октября пойдет резкое охлаждение.

✔️ Деньги - тоже остываем. Предварительные данные по денежной массе показали замедление роста М2 до 0.7% м/м, причем М1 фиксирует сокращение на 1.4% м/м, что говорит о перетоке денег с текущих и накопительных счетов на срочные депозиты (❗️ставка начинает работать). Это же подтверждает и динамика наличных – впервые за много месяцев наличные в системе сократились, хотя здесь есть сезонные факторы, но даже с их учетом очевидно резкое замедление оттока рублей в наличные. Ситуация с ликвидностью тоже ухудшается, хотя хитрые игры с обязательными резервами искажают ситуацию, но, если их откинуть – то мы движемся в сторону структурного дефицита ликвидности в банковской системе.

✔️ Ставок нет, есть страхи. Денежный рынок немного сходит с ума, хотя трехмесячные RUSFAR достаточно адекватно, как по мне? отражают ситуацию, выдавая 13.5%. Но банки обычно для определения своих трансфертов (базовых ставок) используют ROISFIX (своп на RUONIA), а он на сроках 6 месяцев взлетел с 13.6% до 14.8%, а на сроках год с 13.4% до 15.1% за неделю. Но суть в том, что сами ставки здесь сейчас отражают не ожидания ставок как таковые, а крайнюю неопределенность перспектив их изменения – они такие, потому как дико разъехались спреды Bid/Ask, денег же там реально почти нет, т.к. это скорее индикативные ставки. Кривая же ОФЗ как индикатив на сроках до года в принципе ничего не может показать, потому как там и рынка особо нет, т.к. нет новых выпусков, а старые в основном мертво лежат на балансах банков. Да и в принципе кривая ОФЗ отражает сейчас чуть больше, чем ничего. Да и ставки денежного рынка длиннее 3 месяцев сейчас – это «сферический конь в вакууме», их можно сказать нет.

✔️ Инфляция в моменте остается высокой 12-13% м/м (saar), но приличную роль играют эффекты бензина и курса. Движение курса на «китайских» выходных породили некоторую истеричность,однако это пока локальная история - большие налоговые выплаты в октябре (НДД, высокая цена на нефть и пр.) должны немного успокоить ситуацию. Сокращение демпфера «откатили», что успокоит историю с ценами на бензин (хотя и несколько повысит дефицит бюджета). Краткосрочно бюджетный импульс тоже будет сдержанным. Локально это должно дать некоторый откат инфляции вниз и около 7% на конец года – это верхняя граница диапазона ЦБ, которая предполагает ставку ~14% в октябре и до конца года.

✔️ Сложнее ситуация в 2024 году ... здесь планируется приличный бюджетный импульс, а прогнозы по нефти достаточно позитивны (хотя, учитывая геополитические процессы здесь может быть что угодно), но это уже история того, что ставка может оказаться высокой более длительный период времени.

Что на выходе: кредит и денежная масса тормозят ... депозит удлиняется (ставка уже работает), ликвидность проседает ... бюджетный импульс остывает... инфляция проходит локальный пик ... курс, возможно тоже (покажет конец октября) ... банки в некоторой панике (а вдруг 15% ... а вдруг 17%) ужесточают условия.

В таких условиях, учитывая прогнозы ЦБ, ставка до 14% (возможно надолго) выглядит вполне адекватно, выше – пока явно чрезмерно.

@truecon

{kind=link}

👍153❤21🤔14👎3👌3👏2❤🔥1

#БанкРоссии #банки #рубль #кредит #ликвидность

Банк России опубликовал очередной Обзор рисков финансовых рынков за сентябрь ...

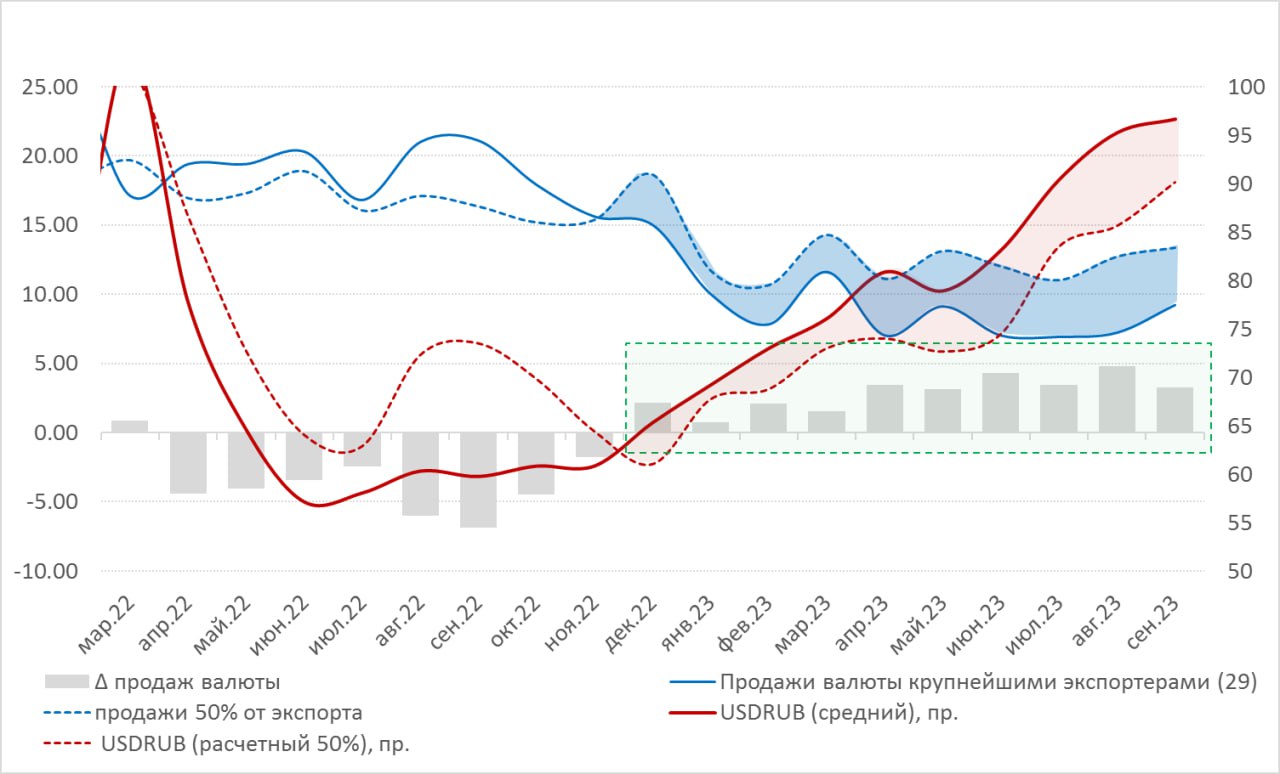

✔️ Крупнейшие экспортеры продали валюты на $9.2 млрд за сентябрь, что на $2 млрд больше августовских продаж. Причем в августе экспортеры продавали только 72% валютной выручки (без учета рублевой), в июле было 67%. Но к сентябрьским продажам можно добавить еще продажи ЦБ на ~$1.8 млрд для компенсации погашения еврооблигаций Минфина на $3 млрд ($2.5 млрд в пользу российских резидентов).

✔️ Нетто-продавцы валюты - это СЗКО (на 385 млрд руб.) и нефинансовые компании (173 млрд руб.), а покупали валюту прочие банки (510 млрд руб. – импорт/отток) и нерезиденты (рекордные 156 млрд руб. – отток/возврат рублей с оффшора). Население начало покупать валюту, но не очень много – 39.4 млрд.

✔️ Доля юаня в торгах на валютном рынке, впервые за последние месяцы немного снизилась с 44.7% до 43.3%. Доля юаня в импорте выросла до 38%, в экспорте – до 29%, баланс торговли в китайской валюте близок к нулю. Доля депозитов населения в "нетоксичных" валютах подросла до 15.7%, компаний – до 47.3%, доля кредитов в них выросла до 27.8% ... в основном это юань.

В обзоре еще много интересного, но самое интересное – это врезка про покупателей/продавцов валюты: 89% чистого предложения валюты на рынке – это зарубежные компании (дочки/внучки/правнучки экспортеров)... российские компании с июля стали чистыми покупателями валюты ... но основные покупатели – это иностранные банки дружественных стран, которые продают рубли, пришедшие к ним в виде оттока капитала и оплаты импорта и дочки иностранных банков (тоже импорт и отток).

В целом это подтверждает выводы о том, что валюта накапливается на оффшоре и приходит на российский рынок лишь в ограниченном объеме по необходимости (валютный сегмент переезжает на оффшор). Рубли же, поступающие на оффшор (импорт и отток капитала) возвращаются в виде оплаты за экспорт и продаж иностранных банков.

P.S.: Приличный спрос на валюту в объеме 0.6 трлн руб. ($7.5 млрд) с начала года обеспечили небанковские финансовые организации (выкуп активов и вывод капитала).

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков за сентябрь ...

✔️ Крупнейшие экспортеры продали валюты на $9.2 млрд за сентябрь, что на $2 млрд больше августовских продаж. Причем в августе экспортеры продавали только 72% валютной выручки (без учета рублевой), в июле было 67%. Но к сентябрьским продажам можно добавить еще продажи ЦБ на ~$1.8 млрд для компенсации погашения еврооблигаций Минфина на $3 млрд ($2.5 млрд в пользу российских резидентов).

✔️ Нетто-продавцы валюты - это СЗКО (на 385 млрд руб.) и нефинансовые компании (173 млрд руб.), а покупали валюту прочие банки (510 млрд руб. – импорт/отток) и нерезиденты (рекордные 156 млрд руб. – отток/возврат рублей с оффшора). Население начало покупать валюту, но не очень много – 39.4 млрд.

✔️ Доля юаня в торгах на валютном рынке, впервые за последние месяцы немного снизилась с 44.7% до 43.3%. Доля юаня в импорте выросла до 38%, в экспорте – до 29%, баланс торговли в китайской валюте близок к нулю. Доля депозитов населения в "нетоксичных" валютах подросла до 15.7%, компаний – до 47.3%, доля кредитов в них выросла до 27.8% ... в основном это юань.

В обзоре еще много интересного, но самое интересное – это врезка про покупателей/продавцов валюты: 89% чистого предложения валюты на рынке – это зарубежные компании (дочки/внучки/правнучки экспортеров)... российские компании с июля стали чистыми покупателями валюты ... но основные покупатели – это иностранные банки дружественных стран, которые продают рубли, пришедшие к ним в виде оттока капитала и оплаты импорта и дочки иностранных банков (тоже импорт и отток).

В целом это подтверждает выводы о том, что валюта накапливается на оффшоре и приходит на российский рынок лишь в ограниченном объеме по необходимости (валютный сегмент переезжает на оффшор). Рубли же, поступающие на оффшор (импорт и отток капитала) возвращаются в виде оплаты за экспорт и продаж иностранных банков.

P.S.: Приличный спрос на валюту в объеме 0.6 трлн руб. ($7.5 млрд) с начала года обеспечили небанковские финансовые организации (выкуп активов и вывод капитала).

@truecon

{kind=link}

👍98🤔22❤10🤬3

#Мир #МВФ #экономика #инфляция

МВФ выпустил очередное обновление прогноза по мировой экономике…

✔️ Рост в 2023 году ожидается на прежнем уровне 3%, прогноз на 2024 год немного понижен до 2.9% в основном из-за ЕС и Китая, зато повышен по США;

✔️ Прогнозы по росту мировой торговле прилично понижены до 0.9% в 2023 году, но все еще оптимистичны на 2024 год (3.5%);

✔️ Прогноз по инфляции в мире повышен на 0.1 п.п до 6.9% в 2023 году и более резко повышен на 0.6 п.п до 5.8% в 2024 году.

Торговли будет поменьше, инфляции – побольше, ставки повыше, но на рост ничего особо влиять не будет... как всегда с оптимизмом.

P.S.: Прогноз по росту ВВП РФ повышен до 2.2% на 2023 год, но понижен до 1.1% на 2024 год.

@truecon

МВФ выпустил очередное обновление прогноза по мировой экономике…

✔️ Рост в 2023 году ожидается на прежнем уровне 3%, прогноз на 2024 год немного понижен до 2.9% в основном из-за ЕС и Китая, зато повышен по США;

✔️ Прогнозы по росту мировой торговле прилично понижены до 0.9% в 2023 году, но все еще оптимистичны на 2024 год (3.5%);

✔️ Прогноз по инфляции в мире повышен на 0.1 п.п до 6.9% в 2023 году и более резко повышен на 0.6 п.п до 5.8% в 2024 году.

Торговли будет поменьше, инфляции – побольше, ставки повыше, но на рост ничего особо влиять не будет... как всегда с оптимизмом.

P.S.: Прогноз по росту ВВП РФ повышен до 2.2% на 2023 год, но понижен до 1.1% на 2024 год.

@truecon

👍75🤔11❤3👏3👎1

Forwarded from Банк России

#ДКП

↔️ Индикаторы денежно-кредитных условий в августе-сентябре изменялись разнонаправленно

📍 В сентябре ставки в некоторых сегментах финансового рынка, включая ОФЗ, денежный и кредитно-депозитный рынки, продолжили рост, отражая повышение ключевой ставки. Это указывало на ужесточение денежно-кредитных условий.

📍 Повышение инфляционных ожиданий населения и бизнеса, сужение кредитных спредов (разницы в доходности корпоративных и государственных облигаций), а также высокая кредитная активность действовали в противоположном направлении.

📍 Темпы роста денежных агрегатов оставались вблизи максимумов.

Подробнее читайте в комментарии «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики».

↔️ Индикаторы денежно-кредитных условий в августе-сентябре изменялись разнонаправленно

📍 В сентябре ставки в некоторых сегментах финансового рынка, включая ОФЗ, денежный и кредитно-депозитный рынки, продолжили рост, отражая повышение ключевой ставки. Это указывало на ужесточение денежно-кредитных условий.

📍 Повышение инфляционных ожиданий населения и бизнеса, сужение кредитных спредов (разницы в доходности корпоративных и государственных облигаций), а также высокая кредитная активность действовали в противоположном направлении.

📍 Темпы роста денежных агрегатов оставались вблизи максимумов.

Подробнее читайте в комментарии «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики».

👍40🔥5👎3❤2

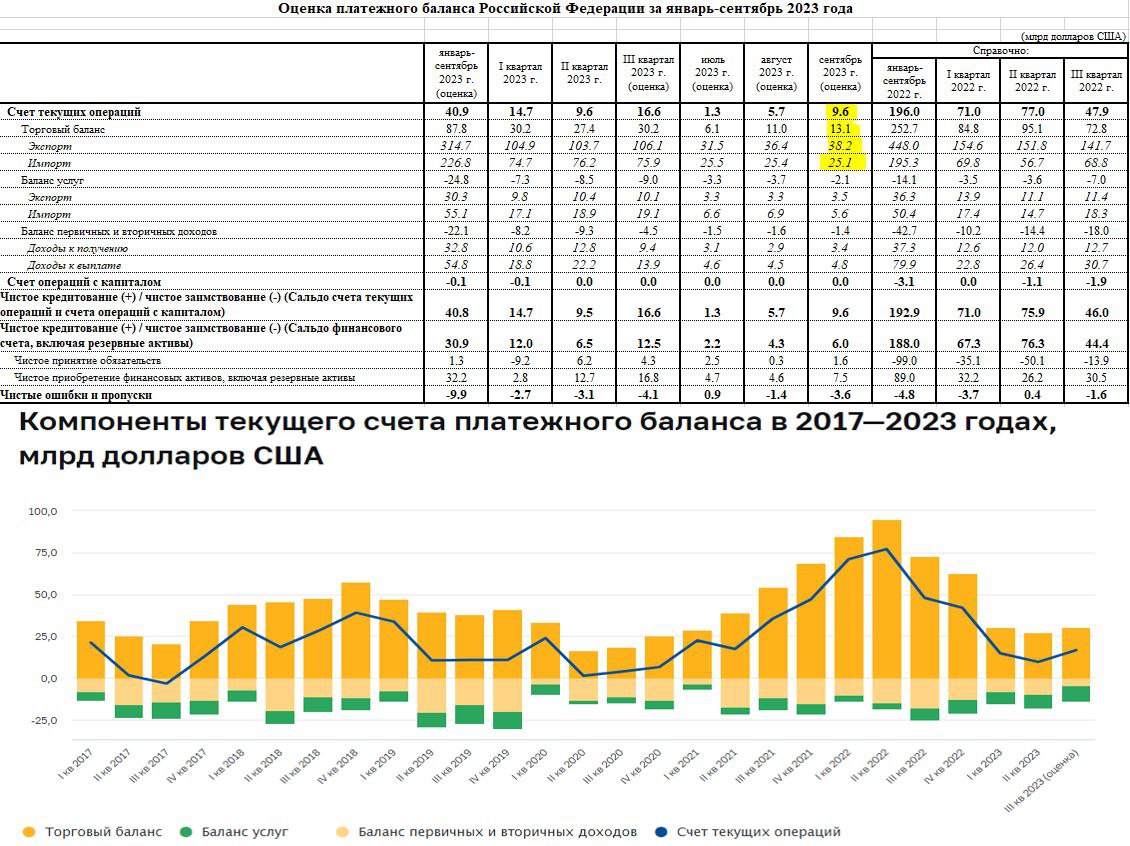

#БанкРоссии #экспорт #рубль

Банк России опубликовал оценку платежного баланса за сентябрь:

✔️ Сальдо текущего счета в сентябре $9.6 млрд, как за весь второй квартал и существенно больше, чем в августе ($5.7 млрд) и в июле ($1.3 млрд).

✔️ Торговый баланс улучшился до $13.1 млрд за счет роста экспорта до $38.2 млрд, а импорт остался на относительно устойчивом уровне и составил $25.1 млрд.

К этому стоит добавить продажи валюты со стороны Банка России на $1.8 млрд за месяц, но при учете того, что Минфин погасил на $3 млрд еврооблигаций. Хотя крупнейшие экспортеры и нарастили продажи валюты до $9.2 млрд, но это лишь 24% от объема экспорта в сентябре, что даже ниже, чем в августе (25%) и в июле (29%).

Все это немного стабилизировало курс, но в общем-то очевидно, что основную скрипку в давлении на курс играет отток капитала. Улучшение торгового баланса нивелировало это влияние в сентябре, но и только. Основной источник оттока – это переезд валютных активов компаний на оффшор и замещение валютного кредита рублевым внутри. Но в условиях того, что все потоки непрозрачны, очевидно, что есть и большой объем «серых» оттоков.

P.S.: В этом плане будет крайне интересна ситуация именно конца октября, когда большие налоговые платежи на фоне еще более высокого торгового баланса.

@truecon

Банк России опубликовал оценку платежного баланса за сентябрь:

✔️ Сальдо текущего счета в сентябре $9.6 млрд, как за весь второй квартал и существенно больше, чем в августе ($5.7 млрд) и в июле ($1.3 млрд).

✔️ Торговый баланс улучшился до $13.1 млрд за счет роста экспорта до $38.2 млрд, а импорт остался на относительно устойчивом уровне и составил $25.1 млрд.

К этому стоит добавить продажи валюты со стороны Банка России на $1.8 млрд за месяц, но при учете того, что Минфин погасил на $3 млрд еврооблигаций. Хотя крупнейшие экспортеры и нарастили продажи валюты до $9.2 млрд, но это лишь 24% от объема экспорта в сентябре, что даже ниже, чем в августе (25%) и в июле (29%).

Все это немного стабилизировало курс, но в общем-то очевидно, что основную скрипку в давлении на курс играет отток капитала. Улучшение торгового баланса нивелировало это влияние в сентябре, но и только. Основной источник оттока – это переезд валютных активов компаний на оффшор и замещение валютного кредита рублевым внутри. Но в условиях того, что все потоки непрозрачны, очевидно, что есть и большой объем «серых» оттоков.

P.S.: В этом плане будет крайне интересна ситуация именно конца октября, когда большие налоговые платежи на фоне еще более высокого торгового баланса.

@truecon

{kind=link}

👍88🔥6🤔2👎1

#США #инфляция #экономика #ставки #ФРС

США: потребитель не планирует экономить

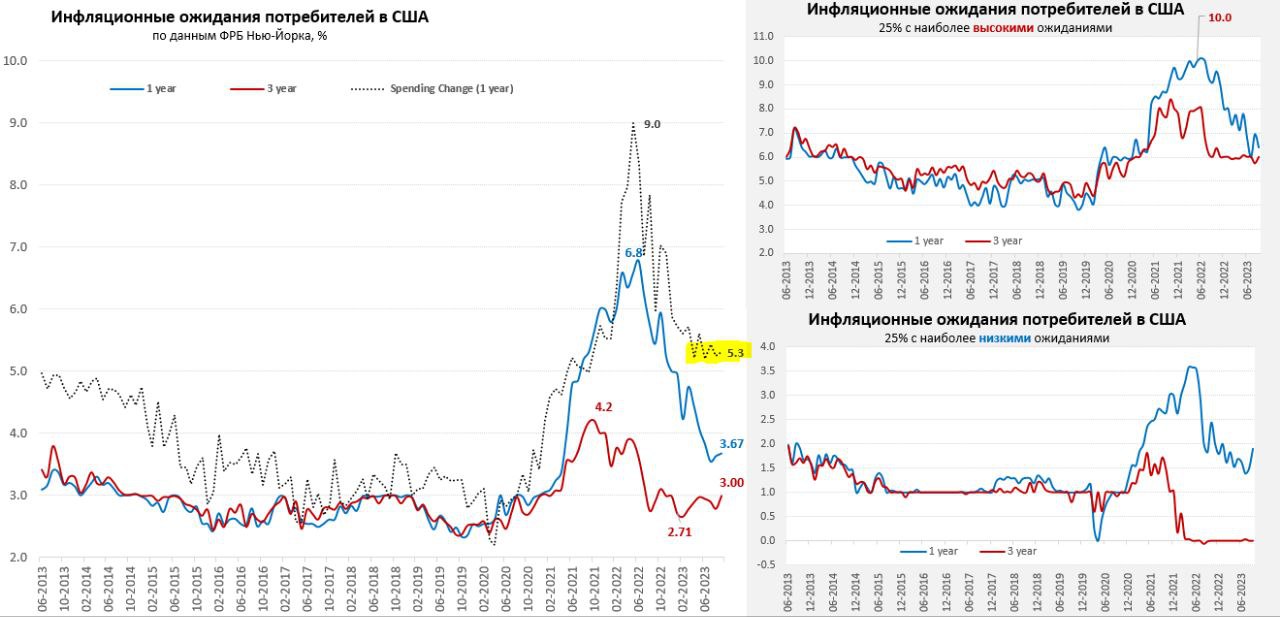

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за сентябрь, данные достаточно занимательные: инфляционные ожидания на 1 год перестали снижаться и второй месяц подряд немного подрастают, составив в сентябре 3.7%. Пока показатель остается на повышенных уровнях. Подросли и инфляционные ожидания на 3 года до 3% - уровни не очень высокие, но все же потянулись вверх. Причем в этот раз ожидания подрастали у американцев с более высокими доходами и уровнем образования.

Что еще интересно - основной рост ожиданий произошел скорее среди «инфляционных скептиков», т.е. той четверти домохозяйств среди которых традиционно низкие ожидания. При этом, уже не первый месяц как не снижаются ожидания роста расходов – они уверенно остановились выше 5% и в сентябре составляли 5.3%, что существенно выше доковидных уровней. То есть американцы пока не планируют существенно сокращать расходы.

В целом это говорит о некоторой фиксации ожиданий на умеренно-повышенных уровнях и том, что потребитель пока не планирует как-то корректировать свое потребление. Для ФРС же это означает, что работу по снижению инфляции она пока не доделала.

P.S.: Гособлигации США немного пришли в себя после бурных полетов на агрессивных займах Минфин и на фоне обострения геополитической ситуации.

@truecon

США: потребитель не планирует экономить

ФРБ Нью-Йорка опубликовал данные по инфляционным ожиданиям за сентябрь, данные достаточно занимательные: инфляционные ожидания на 1 год перестали снижаться и второй месяц подряд немного подрастают, составив в сентябре 3.7%. Пока показатель остается на повышенных уровнях. Подросли и инфляционные ожидания на 3 года до 3% - уровни не очень высокие, но все же потянулись вверх. Причем в этот раз ожидания подрастали у американцев с более высокими доходами и уровнем образования.

Что еще интересно - основной рост ожиданий произошел скорее среди «инфляционных скептиков», т.е. той четверти домохозяйств среди которых традиционно низкие ожидания. При этом, уже не первый месяц как не снижаются ожидания роста расходов – они уверенно остановились выше 5% и в сентябре составляли 5.3%, что существенно выше доковидных уровней. То есть американцы пока не планируют существенно сокращать расходы.

В целом это говорит о некоторой фиксации ожиданий на умеренно-повышенных уровнях и том, что потребитель пока не планирует как-то корректировать свое потребление. Для ФРС же это означает, что работу по снижению инфляции она пока не доделала.

P.S.: Гособлигации США немного пришли в себя после бурных полетов на агрессивных займах Минфин и на фоне обострения геополитической ситуации.

@truecon

{kind=link}

👍85❤7❤🔥2🤔2😱2🐳1

Минфин сообщил, что нефтяники в октябре не получат выплат по демпферу

"За сентябрь демпфер платится в октябре. С учетом того, что вышли за диапазон отклонений, сентябрьский демпфер, который должен был быть выплачен в октябре, обнулился", — сказал он.

Нефтяники получают выплаты по демпферу, если средняя цена топлива на российской бирже за месяц не выросла по отношению к индикативной внутренней цене больше чем на 10% на бензин и 20% на дизель. По расчетам РИА Новости, средняя цена бензина Аи-92 на бирже в сентябре составила 64 080 рублей за тонну, превысив индикативную внутреннюю на 12,6%. Средняя стоимость дизтоплива превысила индикативную на 27,4%, составив 68 616 рублей за тонну. Индикативная цена в 2023 году составляет 56 900 рублей за тонну для бензина и 53 850 рублей для дизтоплива.

❗️Нефть по 83...НДД...отсутсивие демпфера... нефтегазовые налоги в конце октября будут большие...

"За сентябрь демпфер платится в октябре. С учетом того, что вышли за диапазон отклонений, сентябрьский демпфер, который должен был быть выплачен в октябре, обнулился", — сказал он.

Нефтяники получают выплаты по демпферу, если средняя цена топлива на российской бирже за месяц не выросла по отношению к индикативной внутренней цене больше чем на 10% на бензин и 20% на дизель. По расчетам РИА Новости, средняя цена бензина Аи-92 на бирже в сентябре составила 64 080 рублей за тонну, превысив индикативную внутреннюю на 12,6%. Средняя стоимость дизтоплива превысила индикативную на 27,4%, составив 68 616 рублей за тонну. Индикативная цена в 2023 году составляет 56 900 рублей за тонну для бензина и 53 850 рублей для дизтоплива.

❗️Нефть по 83...НДД...отсутсивие демпфера... нефтегазовые налоги в конце октября будут большие...

ПРАЙМ

Минфин сообщил, что нефтяники в октябре не получат выплат по демпферу

Российские нефтяники в октябре не получат выплат по демпферу за сентябрь, условия для этого не были соблюдены — цены выросли сильнее допустимого, сообщил журналистам замглавы Минфина РФ Алексей Сазанов в кулуарах Совета Федерации. "За...

👍59😁10🤔4❤2👎2👏1🎉1🐳1

#США #Минфин #долг #ставки #ФРС

США: долгов много

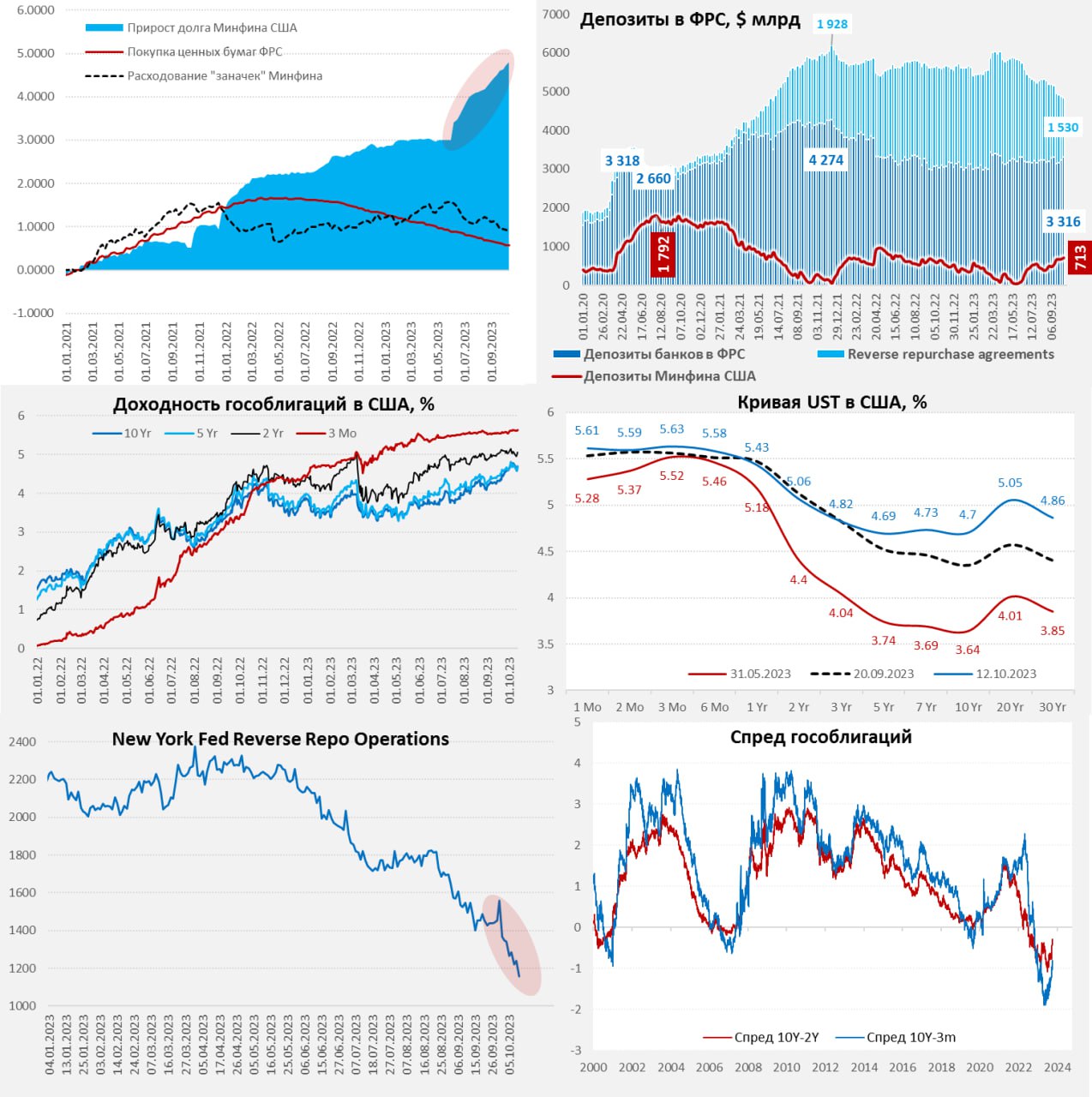

Почему такие горки в госдолге США в общем-то видно из одного графика – чистый объем предложения долга Минфина США в 2023 году, с поправкой на операции ФРС. За последний финансовый год предложение госдолга $2.77 трлн (из них сокращение портфеля ФРС $0.71 трлн). Хотя основная часть прироста займов Минфина США – это все же краткосрочные векселя ($1.62 трлн), но ФРС покупала как раз долгосрочный долг и без этого спроса с ликвидностью ситуация останется сложной. Краткосрочно некоторое сокращение займов все же должно немного успокоить ситуацию, но без урезания дефицита вряд ли надолго.

P.S.: Цены производителей выше ожиданий (общая 0.5% м/м и 3.4% г/г, базовая 0.3% м/м и 2.7% г/г), но в текущей ситуации вряд ли это сильно изменит взгляды ФРС.

@truecon

США: долгов много

Почему такие горки в госдолге США в общем-то видно из одного графика – чистый объем предложения долга Минфина США в 2023 году, с поправкой на операции ФРС. За последний финансовый год предложение госдолга $2.77 трлн (из них сокращение портфеля ФРС $0.71 трлн). Хотя основная часть прироста займов Минфина США – это все же краткосрочные векселя ($1.62 трлн), но ФРС покупала как раз долгосрочный долг и без этого спроса с ликвидностью ситуация останется сложной. Краткосрочно некоторое сокращение займов все же должно немного успокоить ситуацию, но без урезания дефицита вряд ли надолго.

P.S.: Цены производителей выше ожиданий (общая 0.5% м/м и 3.4% г/г, базовая 0.3% м/м и 2.7% г/г), но в текущей ситуации вряд ли это сильно изменит взгляды ФРС.

@truecon

👍77🤔12🔥8❤3👎1

#Россия #инфляция #ставки #БанкРоссии

⚡️ Отчет по инфляции за сентябрь зафиксировал рост потребительских цен на 0.87% м/м, годовая инфляция достигла 6% г/г, что прилично выше ожидаемого.

Недельная инфляция 0.24% м/м и 4.9% с начала года (~6.3% г/г).

Это снимает вопрос о том будет ли 27 октября повышение ставки ЦБ, оставляя лишь вопрос того на сколько ...

@truecon

⚡️ Отчет по инфляции за сентябрь зафиксировал рост потребительских цен на 0.87% м/м, годовая инфляция достигла 6% г/г, что прилично выше ожидаемого.

Недельная инфляция 0.24% м/м и 4.9% с начала года (~6.3% г/г).

Это снимает вопрос о том будет ли 27 октября повышение ставки ЦБ, оставляя лишь вопрос того на сколько ...

@truecon

👍78🤣14🤔12😢7👎3🔥3❤1

Forwarded from Правительство России

Для стабилизации валютного курса устанавливается обязательная продажа валютной выручки экспортеров

Президент России подписал указ «Об осуществлении обязательной продажи выручки в иностранной валюте, получаемой отдельными российскими экспортерами по внешнеторговым договорам (контрактам)».

Согласно документу вводятся три основных нововведения.

Первое – сроком на 6 месяцев для отдельных компаний вводится обязательная репатриация и продажа валютной выручки на российском рынке в объемах и сроках, которые будут установлены правительством. Соответствующее распоряжение планируется принять в суточный срок.

Второе – вводится обязанность для отдельных компаний по представлению в Банк России и Росфинмониторинг индикативных планов-графиков по покупке и продаже иностранной валюты на внутреннем рынке.

Третье – в отдельные компании вводятся уполномоченные представители Росфинмониторинга, в задачи которых входит мониторинг и обеспечение соблюдения правил валютного регулирования.

В указе Президента определен конкретный перечень экспортеров, которых коснутся данные меры. Он состоит из 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства.

«Основная цель данных мер – создать долговременные условия для повышения прозрачности и предсказуемости валютного рынка, снизить возможность для валютных спекуляций. Рассчитываем, что вводимые обязательства по продаже валютной выручки не станут обременительны для добросовестных участников рынка», – прокомментировал первый вице-премьер Андрей Белоусов.

Президент России подписал указ «Об осуществлении обязательной продажи выручки в иностранной валюте, получаемой отдельными российскими экспортерами по внешнеторговым договорам (контрактам)».

Согласно документу вводятся три основных нововведения.

Первое – сроком на 6 месяцев для отдельных компаний вводится обязательная репатриация и продажа валютной выручки на российском рынке в объемах и сроках, которые будут установлены правительством. Соответствующее распоряжение планируется принять в суточный срок.

Второе – вводится обязанность для отдельных компаний по представлению в Банк России и Росфинмониторинг индикативных планов-графиков по покупке и продаже иностранной валюты на внутреннем рынке.

Третье – в отдельные компании вводятся уполномоченные представители Росфинмониторинга, в задачи которых входит мониторинг и обеспечение соблюдения правил валютного регулирования.

В указе Президента определен конкретный перечень экспортеров, которых коснутся данные меры. Он состоит из 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства.

«Основная цель данных мер – создать долговременные условия для повышения прозрачности и предсказуемости валютного рынка, снизить возможность для валютных спекуляций. Рассчитываем, что вводимые обязательства по продаже валютной выручки не станут обременительны для добросовестных участников рынка», – прокомментировал первый вице-премьер Андрей Белоусов.

👍183🔥31❤🔥10🐳10😁6🥱3❤2👎2🤡1

#США #инфляция #ставки #экономика

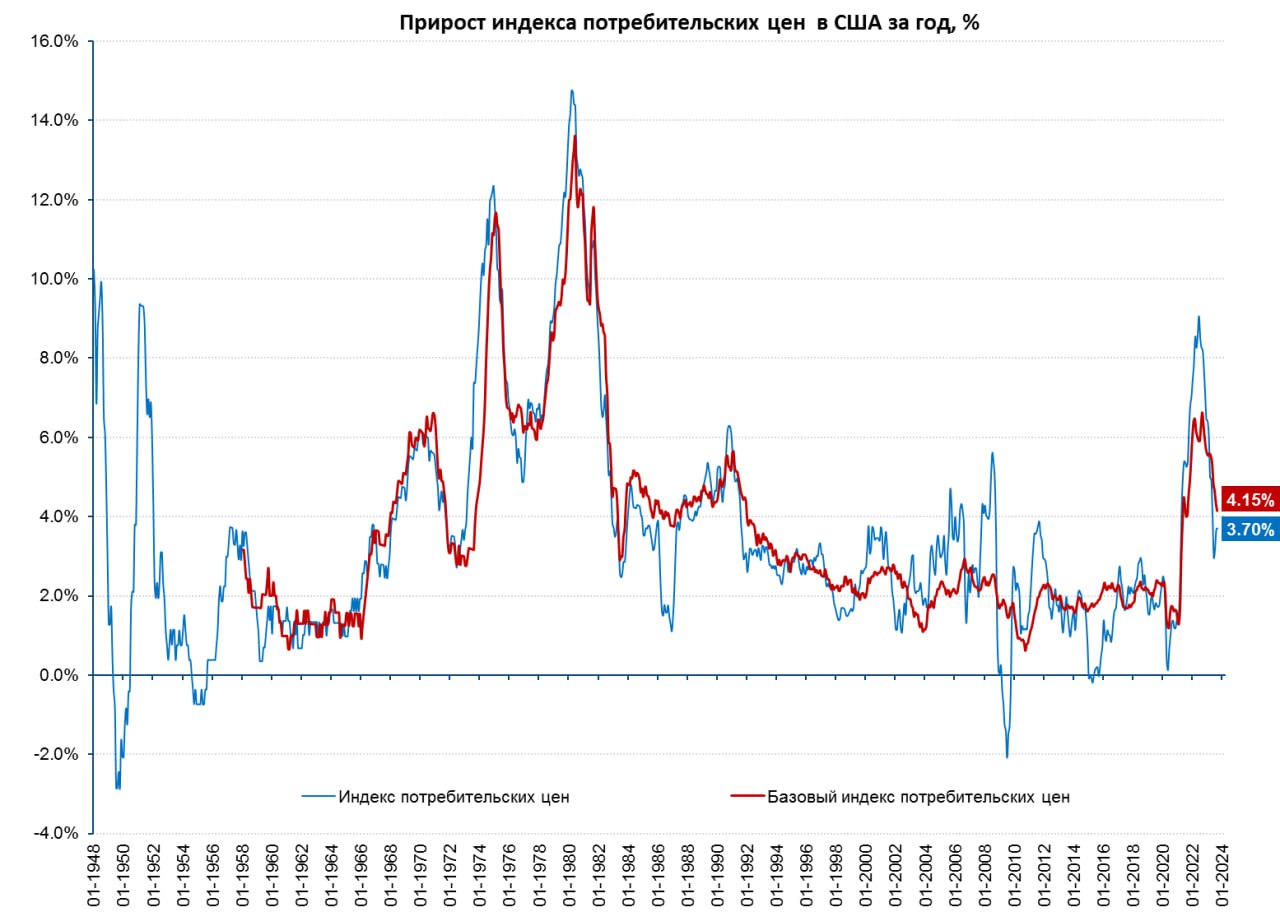

Инфляция в США за сентябрь составила 0.4% м/м и 3.7% г/г - чуть выше прогноза снова сказался рост цен на энергию.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 4.1% г/г - явно ускорился рост цен в секторе услуг 0.6% м/м и 5.7% г/г... снижения инфляции уже не происходит.

@truecon

Инфляция в США за сентябрь составила 0.4% м/м и 3.7% г/г - чуть выше прогноза снова сказался рост цен на энергию.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 4.1% г/г - явно ускорился рост цен в секторе услуг 0.6% м/м и 5.7% г/г... снижения инфляции уже не происходит.

@truecon

🔥64👍46😱8❤4🤔4🌭2👎1

#США #инфляция #ставки #экономика

... подробнее по инфляции в США

Сентябрьский отчет по инфляции в США, без особых сомнений, расстроит ФРС.

Общая инфляция (0.4% м/м и 3.7% г/г) превысила ожидания по причине более быстрого роста цен на энергию (1.5% м/м и -0.5% г/г) при относительно ровном росте цен на продукты (0.2% м/м и 3.7% г/г), но это не основное.

Хотя базовая инфляция была в рамках прогноза (0.3% м/м и 4.1% г/г), структура роста цен говорит скорее о большей устойчивости инфляции. Товары без учета энергии и продуктов питания продолжают демонстрировать дезинфляционную динамику уже не первый месяц подряд (-0.4% м/м и 0% г/г) – основную роль продолжает играть коррекция цен на подержанные автомобили, но оптовые цены здесь уже не падают и это остаточные эффекты. Также явно есть эффект от укрепления доллара на товарные цены, но и это временные эффекты.

В услугах, где большую роль играют внутренние издержки, рост ускорился до 0.6% м/м годовая динамика 5.2% г/г, без энергии 0.6% м/м и 5.7% г/г. Здесь свою роль сыграл рост цен на проживание в отелях (4.2% м/м и 8% г/г), которое в прошлом месяце демонстрировало сокращение цен. Продолжался активный рост стоимости транспортных услуг (0.7% м/м и 9.1% г/г). В медицине цены растут скромно (0.3% м/м и -2.6% г/г), но здесь большие искажения со стороны прошлогоднего снижения цен на медстраховку за счет госбюджета (-3.5% м/м и -37.3% г/г) без вклада которого годовая инфляция была бы на 0.2 п.п. выше.

Если откинуть отдельные разовые истории, то тенденция на снижение инфляции приостановилась. Последние отчеты по рынку труда тоже были скорее проинфляционными. Формально в такой ситуации ФРС должна повысить ставку в ноябре, единственный аргумент против этого – это обвал на рынке госдолга, который ФРС могла бы использовать как аргумент за то, чтобы не торопиться.

@truecon

... подробнее по инфляции в США

Сентябрьский отчет по инфляции в США, без особых сомнений, расстроит ФРС.

Общая инфляция (0.4% м/м и 3.7% г/г) превысила ожидания по причине более быстрого роста цен на энергию (1.5% м/м и -0.5% г/г) при относительно ровном росте цен на продукты (0.2% м/м и 3.7% г/г), но это не основное.

Хотя базовая инфляция была в рамках прогноза (0.3% м/м и 4.1% г/г), структура роста цен говорит скорее о большей устойчивости инфляции. Товары без учета энергии и продуктов питания продолжают демонстрировать дезинфляционную динамику уже не первый месяц подряд (-0.4% м/м и 0% г/г) – основную роль продолжает играть коррекция цен на подержанные автомобили, но оптовые цены здесь уже не падают и это остаточные эффекты. Также явно есть эффект от укрепления доллара на товарные цены, но и это временные эффекты.

В услугах, где большую роль играют внутренние издержки, рост ускорился до 0.6% м/м годовая динамика 5.2% г/г, без энергии 0.6% м/м и 5.7% г/г. Здесь свою роль сыграл рост цен на проживание в отелях (4.2% м/м и 8% г/г), которое в прошлом месяце демонстрировало сокращение цен. Продолжался активный рост стоимости транспортных услуг (0.7% м/м и 9.1% г/г). В медицине цены растут скромно (0.3% м/м и -2.6% г/г), но здесь большие искажения со стороны прошлогоднего снижения цен на медстраховку за счет госбюджета (-3.5% м/м и -37.3% г/г) без вклада которого годовая инфляция была бы на 0.2 п.п. выше.

Если откинуть отдельные разовые истории, то тенденция на снижение инфляции приостановилась. Последние отчеты по рынку труда тоже были скорее проинфляционными. Формально в такой ситуации ФРС должна повысить ставку в ноябре, единственный аргумент против этого – это обвал на рынке госдолга, который ФРС могла бы использовать как аргумент за то, чтобы не торопиться.

@truecon

{kind=link}

👍126❤8🤔7🌭5👎2💯1

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС затихла, обратное РЕПО стремительно утилизируется

ФРС на фоне обвала гособлигаций затихла и сократила только портфель векселей Казначейства на $2.4 млрд, что не удивительно. За последние 4 недели ФРС не дотягивает до планового объема QT, сократив портфель облигаций на $73 млрд, причем $16 из них – это векселя Минфина.

Минфин США нарастил кэш на $34 млрд до $713 млрд (план на конец квартала $750 млрд). Но очередное сокращение обратного РЕПО с ФРС на $102 млрд это компенсировало, в итоге к 11 октября долларов в банковской системе выросло. Но на этом не закончилось, т.к. 12 сентября объем обратного РЕПО (овернайт) сократился еще на $82 млрд по данным ФРБ Нью-Йорка до $1.157 млрд – минимум более, чем за 2 года. За счет быстрой утилизации обратного РЕПО кэша у банков становится больше (остатки на счетах $3.32 трлн), что обычно поддерживает фондовый рынок.

Занимал Минфин США на неделе не очень активно ($22 млрд), но провел аукционы по: UST10Y – рекордную долю с начала года пришлось выкупить первичным дилерам, UST30Y – спрос был самым слабым с начала года из-за отчета по инфляции. Исполнение по аукционам на следующей неделе, потому формально долг подрастет еще на $76 млрд. Бюджет и долг выглядят не очень управляемо: дефицит бюджета бьет все рекорды.

Долларов в системе стало побольше за счет сокращения обратного РЕПО, но при таких темпах сокращения его хватит ненадолго.

@truecon

ФРС затихла, обратное РЕПО стремительно утилизируется

ФРС на фоне обвала гособлигаций затихла и сократила только портфель векселей Казначейства на $2.4 млрд, что не удивительно. За последние 4 недели ФРС не дотягивает до планового объема QT, сократив портфель облигаций на $73 млрд, причем $16 из них – это векселя Минфина.

Минфин США нарастил кэш на $34 млрд до $713 млрд (план на конец квартала $750 млрд). Но очередное сокращение обратного РЕПО с ФРС на $102 млрд это компенсировало, в итоге к 11 октября долларов в банковской системе выросло. Но на этом не закончилось, т.к. 12 сентября объем обратного РЕПО (овернайт) сократился еще на $82 млрд по данным ФРБ Нью-Йорка до $1.157 млрд – минимум более, чем за 2 года. За счет быстрой утилизации обратного РЕПО кэша у банков становится больше (остатки на счетах $3.32 трлн), что обычно поддерживает фондовый рынок.

Занимал Минфин США на неделе не очень активно ($22 млрд), но провел аукционы по: UST10Y – рекордную долю с начала года пришлось выкупить первичным дилерам, UST30Y – спрос был самым слабым с начала года из-за отчета по инфляции. Исполнение по аукционам на следующей неделе, потому формально долг подрастет еще на $76 млрд. Бюджет и долг выглядят не очень управляемо: дефицит бюджета бьет все рекорды.

Долларов в системе стало побольше за счет сокращения обратного РЕПО, но при таких темпах сокращения его хватит ненадолго.

@truecon

{kind=link}

👍123❤6🔥4👎1

#Китай #экспорт #экономика #нефть

Китай немного сократил импорт нефти на фоне роста цен

Внешняя торговля КНР в сентябре немного улучшилась – торговый баланс вырос до $78 млрд, экспорт составил $299 млрд (-6.2% г/г), импорт составил $221 млрд (-6.2% г/г). Если сделать поправку на сезонность – то подросли и экспорт (4% м/м) и импорт (1.3% м/м), хотя общей тенденции на охлаждение внешней торговли это не меняет. Годовое сальдо внешней торговли в $0.89 трлн остается очень высоким, но внешняя торговля имеет тенденцию к снижению.

Импорт нефти, на фоне сильного роста цен в сентябре сократился до 11.2 mb/d, но это на 1.3 mb/d выше уровней сентября 2022 года. Средний за три месяца импорт нефти составил 11.3 mb/d, что выше прошлогоднего уровня на 1.9 mb/d. Средняя цена импорта нефти выросла до $86 за баррель, что практически не предполагает дисконта к цене Brent за август (в КНР месячный лаг по ценам), которая составила $86.2 за баррель. Объемы импорта нефти в целом остаются высокими по сравнению с крайне низкими уровнями прошлого года.

Торговля с Россией остается активной – экспорт вырос до $9.6 млрд в сентябре (+3.7% м/м), импорт сильно не менялся и составил $11.5 млрд (+0.1% м/м) – сокращение физического импорта нефти компенсировалось ростом цен. Сальдо торгового баланса для России оставалось положительным и составило в сентябре $1.9 млрд. Товарооборот за 9 месяцев года составил $176 млрд и вырос на 29.5% относительно аналогичного периода 2022 года. Положительное для России сальдо торговли за 9 месяцев года составило $13.6 млрд, но за трети квартал было не очень высоким ($3 млрд) из-за сокращения импорта нефти Китаем в июле.

В целом без больших сдвигов во внешней торговле, но при сохранении общей тенденции на ее сокращение.

P.S.: Инфляции по-прежнему нет 0.0% г/г - можно дальше стимулировать.

@truecon

Китай немного сократил импорт нефти на фоне роста цен

Внешняя торговля КНР в сентябре немного улучшилась – торговый баланс вырос до $78 млрд, экспорт составил $299 млрд (-6.2% г/г), импорт составил $221 млрд (-6.2% г/г). Если сделать поправку на сезонность – то подросли и экспорт (4% м/м) и импорт (1.3% м/м), хотя общей тенденции на охлаждение внешней торговли это не меняет. Годовое сальдо внешней торговли в $0.89 трлн остается очень высоким, но внешняя торговля имеет тенденцию к снижению.

Импорт нефти, на фоне сильного роста цен в сентябре сократился до 11.2 mb/d, но это на 1.3 mb/d выше уровней сентября 2022 года. Средний за три месяца импорт нефти составил 11.3 mb/d, что выше прошлогоднего уровня на 1.9 mb/d. Средняя цена импорта нефти выросла до $86 за баррель, что практически не предполагает дисконта к цене Brent за август (в КНР месячный лаг по ценам), которая составила $86.2 за баррель. Объемы импорта нефти в целом остаются высокими по сравнению с крайне низкими уровнями прошлого года.

Торговля с Россией остается активной – экспорт вырос до $9.6 млрд в сентябре (+3.7% м/м), импорт сильно не менялся и составил $11.5 млрд (+0.1% м/м) – сокращение физического импорта нефти компенсировалось ростом цен. Сальдо торгового баланса для России оставалось положительным и составило в сентябре $1.9 млрд. Товарооборот за 9 месяцев года составил $176 млрд и вырос на 29.5% относительно аналогичного периода 2022 года. Положительное для России сальдо торговли за 9 месяцев года составило $13.6 млрд, но за трети квартал было не очень высоким ($3 млрд) из-за сокращения импорта нефти Китаем в июле.

В целом без больших сдвигов во внешней торговле, но при сохранении общей тенденции на ее сокращение.

P.S.: Инфляции по-прежнему нет 0.0% г/г - можно дальше стимулировать.

@truecon

{kind=link}

👍82🔥7🤔6❤2👎1

#БанкРоссии #ставки #инфляция

Из заявлений зампреда ЦБ А.Заботкина...

📍 Об инфляции: "Да (ближе к верхней границе диапазона - ИФ), исходя из тех недельных цифр, которые мы получили с 15 сентября" (верхняя граница 7% г/г, сейчас 6.3% г/г, верхняя граница прогноза по ставке соответствует 14% в октяюре).

📍 О заседании в октябре: "Мы будем оценивать целесообразность дальнейшего повышения ставки. Я думаю, что круг альтернатив, который будет рассматриваться, довольно широк" (достаточно широкий диапазон возможного решения с нижней границей "не меняем").

📍О длительности жесткой политики: "Когда мы говорим о продолжительном времени поддержания жесткой ДКП, мы говорим ровно о том, что для того, чтобы погасить уже накопленный инфляционный импульс, скорее всего, потребуется не несколько месяцев, а несколько кварталов" (высокими ставки будут долго).

📍 О зеркалировании операций ФНБ: "Это будет очень похоже на то решение, которое принималось в 2018 году... в декабре объявим решение рынку ... накопленный объем отложенных покупок будет распределен равномерно на какой-то значимый промежуток времени". (покупки будут растянуты на длительные сроки - годы).

📍 О кредите: "... уровень кредитной активности по-прежнему высокий по отношению к тому, где он должен быть для обеспечения устойчивой траектории сбалансированного роста и снижения инфляции до 4% ... Более убедительное замедление роста кредитования, наверное, будет проявляться в четвертом квартале". (неплохо бы посмотреть динамику октября-ноября).

📍О валютных ограничениях: "... способны в какой-то мере сгладить краткосрочную волатильность обменного курса ... могут осложнять внешнеэкономическую деятельность ... могут создавать дополнительные риски: бесперебойности импортных поставок, скорости проведения расчетов и т.д.", (меры ограничены по количеству участников и во времени – дальше нужно будет смотреть результат).

📍О бюджете: "... параметры бюджета на трехлетку... предполагают несколько более высокий уровень бюджетного импульса в следующем году и в целом на трехлетку по сравнению с предыдущими проектировками. Мы это, конечно, отразим при обновлении прогноза в октябре наряду с тарифными решениями." (бюджетный импульс выше ожиданий предыдущего прогноза).

В целом сигнал пока остается прежним, пожалуй основное - это "инфляция ближе к верхней границе прогноза", что соответствует повышению до 14% (хотя и с широким диапазонам альтернатив)... причем чтобы повышать дальше хорошо бы посмотреть на кредит в октябре-ноябре ...

‼️ДОП.: Оценка инфляции Банком России в сентябре 14.6% (saar), средняя за 3 месяца 12.1%.

@truecon

Из заявлений зампреда ЦБ А.Заботкина...

📍 Об инфляции: "Да (ближе к верхней границе диапазона - ИФ), исходя из тех недельных цифр, которые мы получили с 15 сентября" (верхняя граница 7% г/г, сейчас 6.3% г/г, верхняя граница прогноза по ставке соответствует 14% в октяюре).

📍 О заседании в октябре: "Мы будем оценивать целесообразность дальнейшего повышения ставки. Я думаю, что круг альтернатив, который будет рассматриваться, довольно широк" (достаточно широкий диапазон возможного решения с нижней границей "не меняем").

📍О длительности жесткой политики: "Когда мы говорим о продолжительном времени поддержания жесткой ДКП, мы говорим ровно о том, что для того, чтобы погасить уже накопленный инфляционный импульс, скорее всего, потребуется не несколько месяцев, а несколько кварталов" (высокими ставки будут долго).

📍 О зеркалировании операций ФНБ: "Это будет очень похоже на то решение, которое принималось в 2018 году... в декабре объявим решение рынку ... накопленный объем отложенных покупок будет распределен равномерно на какой-то значимый промежуток времени". (покупки будут растянуты на длительные сроки - годы).

📍 О кредите: "... уровень кредитной активности по-прежнему высокий по отношению к тому, где он должен быть для обеспечения устойчивой траектории сбалансированного роста и снижения инфляции до 4% ... Более убедительное замедление роста кредитования, наверное, будет проявляться в четвертом квартале". (неплохо бы посмотреть динамику октября-ноября).

📍О валютных ограничениях: "... способны в какой-то мере сгладить краткосрочную волатильность обменного курса ... могут осложнять внешнеэкономическую деятельность ... могут создавать дополнительные риски: бесперебойности импортных поставок, скорости проведения расчетов и т.д.", (меры ограничены по количеству участников и во времени – дальше нужно будет смотреть результат).

📍О бюджете: "... параметры бюджета на трехлетку... предполагают несколько более высокий уровень бюджетного импульса в следующем году и в целом на трехлетку по сравнению с предыдущими проектировками. Мы это, конечно, отразим при обновлении прогноза в октябре наряду с тарифными решениями." (бюджетный импульс выше ожиданий предыдущего прогноза).

В целом сигнал пока остается прежним, пожалуй основное - это "инфляция ближе к верхней границе прогноза", что соответствует повышению до 14% (хотя и с широким диапазонам альтернатив)... причем чтобы повышать дальше хорошо бы посмотреть на кредит в октябре-ноябре ...

‼️ДОП.: Оценка инфляции Банком России в сентябре 14.6% (saar), средняя за 3 месяца 12.1%.

@truecon

Telegram

Банк России

💬 «Сроки полного проявления эффектов от наших решений на экономику и инфляцию сильно растянуты во времени. Так было и раньше, это остается и сейчас. Диапазон 3-6 кварталов означает не то, что в первые два квартала ничего не происходит. Он означает, что основная…

👍85🥱8👎4🤡4❤2😁2

Москва. 13 октября. INTERFAX.RU - Правительство РФ утвердило порядок и объемы обязательной продажи валютной выручки российскими экспортерами, подпадающими под действие подписанного на этой неделе президентского указа.

Как пояснили журналистам в аппарате правительства, постановлением кабмина установлено, что отдельные российские экспортеры, начиная с 16 октября, в течение 60 дней с момента получения средств обязаны зачислять на свои счета в российских банках не менее 80% всей иностранной валюты, полученной в соответствии с условиями их экспортных контрактов.

Также они обязаны в течение двух недель продавать на внутреннем рынке страны не менее 90% валютной выручки, зачисленной на свои счета в российских банках (но не менее 50% от средств, полученных в соответствии с каждым экспортным контрактом, в срок не более 30 дней с момента их получения).

❗️Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в августе составило 72% ($9.2 млрд) ... в июле – 67% ($7.2 млрд) ...

Как пояснили журналистам в аппарате правительства, постановлением кабмина установлено, что отдельные российские экспортеры, начиная с 16 октября, в течение 60 дней с момента получения средств обязаны зачислять на свои счета в российских банках не менее 80% всей иностранной валюты, полученной в соответствии с условиями их экспортных контрактов.

Также они обязаны в течение двух недель продавать на внутреннем рынке страны не менее 90% валютной выручки, зачисленной на свои счета в российских банках (но не менее 50% от средств, полученных в соответствии с каждым экспортным контрактом, в срок не более 30 дней с момента их получения).

❗️Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в августе составило 72% ($9.2 млрд) ... в июле – 67% ($7.2 млрд) ...

Интерфакс

Власти обязали ряд экспортеров продавать на рынке РФ 90% от репатриированной валюты

Правительство РФ утвердило порядок и объемы обязательной продажи валютной выручки российскими экспортерами, подпадающими под действие подписанного на этой неделе президентского указа.

👍71❤5🔥5👎3🤯2🤔1

#экономика #США #экономика #инфляция

США: Настроения ухудшились, инфляционные ожидания выросли

Настроения американских потребителей по данным Мичиганского университета прилично ухудшились в октябре, показав минимумы за 5 месяцев. Причем, как по оценке текущей ситуации, так и по ожиданиям на ближайшие год. Ухудшились, как оценки перспектив личных финансов, так и деловые ожидания.

Но самое главное – резко ухудшились инфляционные ожидания на ближайший год (рост с 3.2% до 3.8%), на пять лет ожидания тоже подросли, составив 3.0%.

Основное ухудшение настроений американцев и рост инфляционных ожиданий, скорее всего, связано с подросшими ценами на бензин, к которым они очень чувствительны, но общей картинки это не меняет: она становится более инфляционной.

@truecon

США: Настроения ухудшились, инфляционные ожидания выросли

Настроения американских потребителей по данным Мичиганского университета прилично ухудшились в октябре, показав минимумы за 5 месяцев. Причем, как по оценке текущей ситуации, так и по ожиданиям на ближайшие год. Ухудшились, как оценки перспектив личных финансов, так и деловые ожидания.

Но самое главное – резко ухудшились инфляционные ожидания на ближайший год (рост с 3.2% до 3.8%), на пять лет ожидания тоже подросли, составив 3.0%.

Основное ухудшение настроений американцев и рост инфляционных ожиданий, скорее всего, связано с подросшими ценами на бензин, к которым они очень чувствительны, но общей картинки это не меняет: она становится более инфляционной.

@truecon

👍101🤔8🐳8❤5🔥3👎1🌚1

#Россия #экспорт #рубль

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

👍204🤔14❤11👎4👏2🎉1