#fx #SNB #BOJ #Riskbank #ставки #инфляция

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

www.bankofengland.co.uk

Bank Rate maintained at 5.25% - September 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting

Forwarded from Правительство России

🛢Правительство ввело временное ограничение на экспорт автомобильного бензина и дизельного топлива для стабилизации внутреннего рынка

Решение принято для стабилизации цен на топливо на внутреннем рынке.

Временные ограничения помогут насытить рынок топлива, что в свою очередь позволит снизить цены для потребителей.

Ранее для стабилизации ситуации на топливном рынке правительство увеличило нормативы поставок автомобильного бензина и дизельного топлива на биржу. Организован также ежедневный мониторинг закупок топлива для нужд сельхозпроизводителей с оперативной корректировкой объемов.

Решение принято для стабилизации цен на топливо на внутреннем рынке.

Временные ограничения помогут насытить рынок топлива, что в свою очередь позволит снизить цены для потребителей.

Ранее для стабилизации ситуации на топливном рынке правительство увеличило нормативы поставок автомобильного бензина и дизельного топлива на биржу. Организован также ежедневный мониторинг закупок топлива для нужд сельхозпроизводителей с оперативной корректировкой объемов.

#БанкРоссии #банки #рубль #кредит #ликвидность

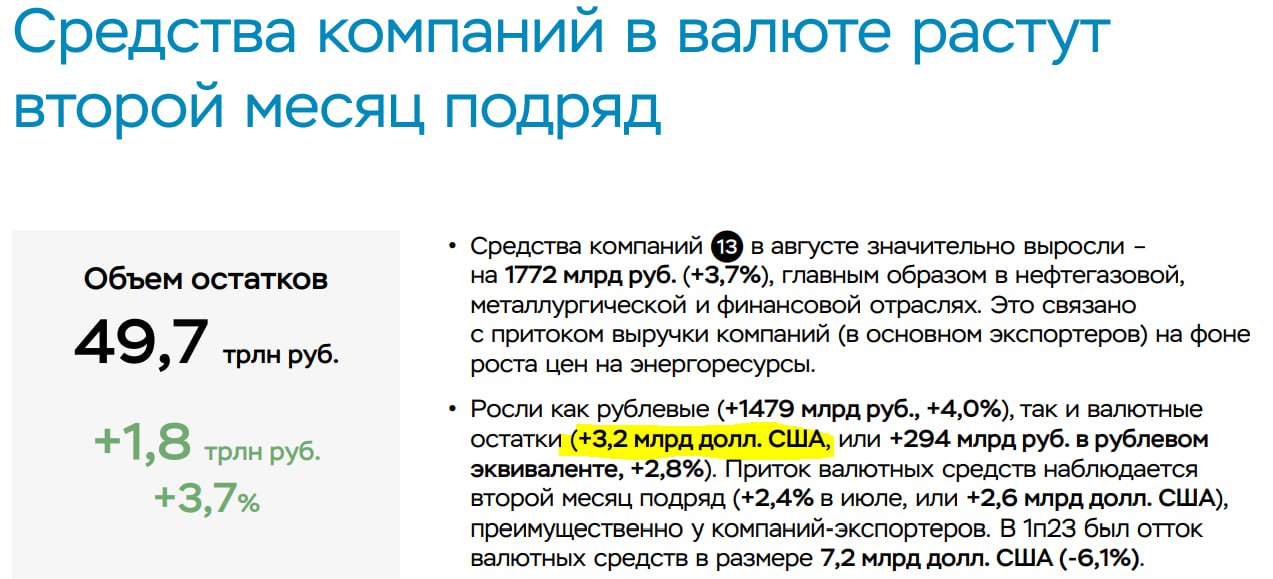

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Пауэлл и Йеллен забрали деньги

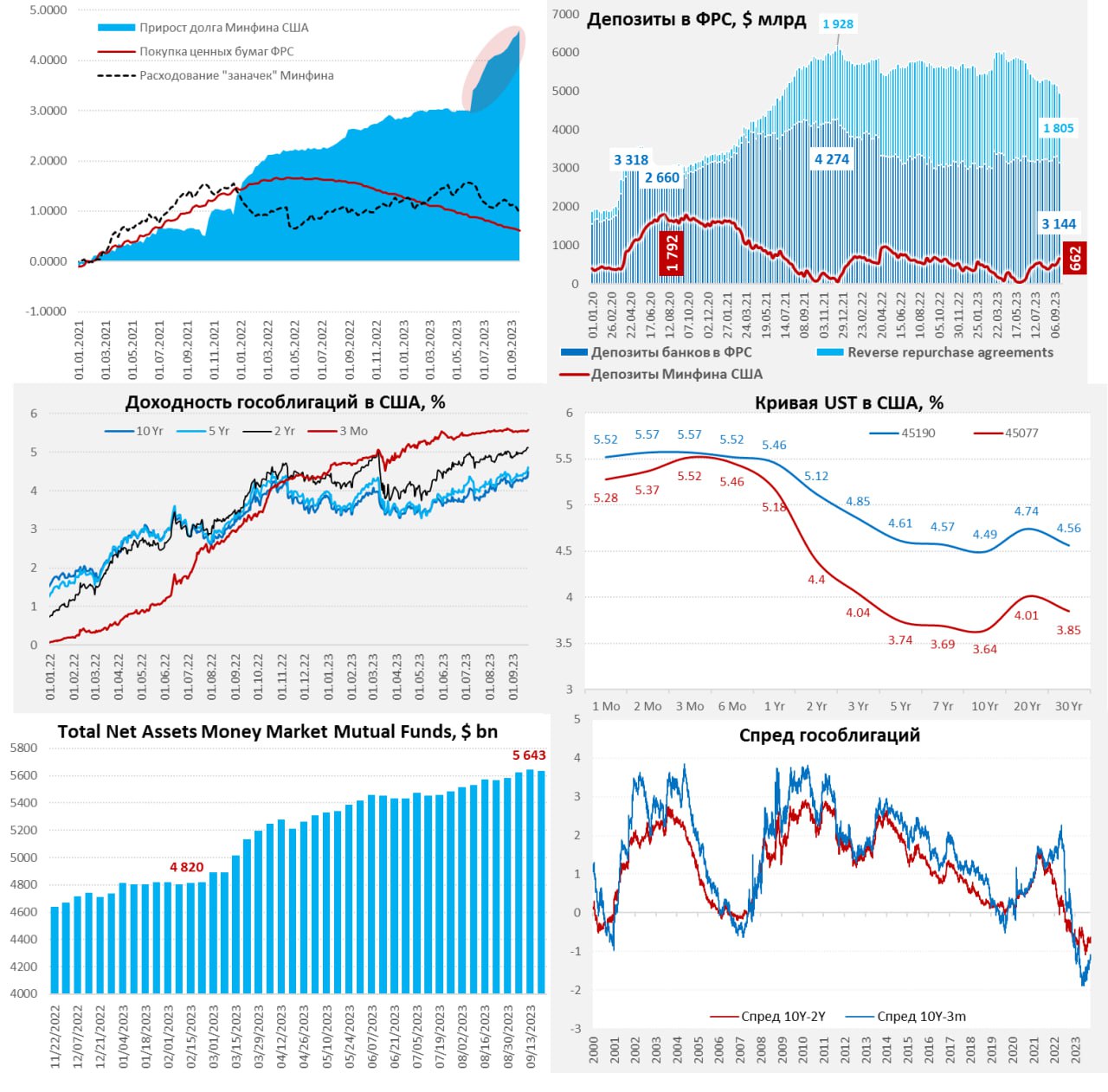

❗️За неделю по 20 сентября произошло самое сильное за последнее время сокращение активов ФРС, как по причине сокращения портфеля ценных бумаг на балансе (-$26 млрд), так и мощного сокращения кредитов FDIC со стороны ФРС на $48 млрд (была ли с их стороны распродажа облигаций – вопрос открытый, но такого объема кэша у них точно не было), в итоге общее сокращение активов ФРС составило сразу $74.7 млрд.

Но на этом боль рынков не закончилась, т.к. Минфин США, пытаясь выполнить план на конец года активно наращивал средства на своих счетах и увеличил остатки на $124 млрд до $661.7 млрд. Лишь $31 млрд всего этого потока был покрыть обратными РЕПО с ФРС. Рыночный долг Минфина США за неделю по 20 сентября вырос на $93 млрд, а с начала месяца на $190 млрд. Но не только это, в середине сентября платятся большие достаточно налоги.

Итогом всего этого стало резкое сокращение остатков на счетах банков в ФРС сразу на $166 млрд за неделю, что отзывается болью на рынках и дружным обвалом, как акций, так и облигаций.

Доходности долгосрочных облигаций выросли на 15-20 б.п. за неделю, десятилетки добрались до 4.5%, 30-тилетки еще выше (4.56%). Акции тоже загрустили – денег в рынке стало прилично меньше, даже фонды денежного рынка столкнулись с небольшим оттоком денег институционален (-$14 млрд) на неделе.

Насколько здесь могли поучаствовать иностранные ЦБ, которым все больше нужна валюта для интервенций – пока вопрос, но пока большого сжатия их портфеля не видно... еще поучаствуют. Текущее же шоу пока скорее дело рук сладкой парочки J&J.

@truecon

Пауэлл и Йеллен забрали деньги

❗️За неделю по 20 сентября произошло самое сильное за последнее время сокращение активов ФРС, как по причине сокращения портфеля ценных бумаг на балансе (-$26 млрд), так и мощного сокращения кредитов FDIC со стороны ФРС на $48 млрд (была ли с их стороны распродажа облигаций – вопрос открытый, но такого объема кэша у них точно не было), в итоге общее сокращение активов ФРС составило сразу $74.7 млрд.

Но на этом боль рынков не закончилась, т.к. Минфин США, пытаясь выполнить план на конец года активно наращивал средства на своих счетах и увеличил остатки на $124 млрд до $661.7 млрд. Лишь $31 млрд всего этого потока был покрыть обратными РЕПО с ФРС. Рыночный долг Минфина США за неделю по 20 сентября вырос на $93 млрд, а с начала месяца на $190 млрд. Но не только это, в середине сентября платятся большие достаточно налоги.

Итогом всего этого стало резкое сокращение остатков на счетах банков в ФРС сразу на $166 млрд за неделю, что отзывается болью на рынках и дружным обвалом, как акций, так и облигаций.

Доходности долгосрочных облигаций выросли на 15-20 б.п. за неделю, десятилетки добрались до 4.5%, 30-тилетки еще выше (4.56%). Акции тоже загрустили – денег в рынке стало прилично меньше, даже фонды денежного рынка столкнулись с небольшим оттоком денег институционален (-$14 млрд) на неделе.

Насколько здесь могли поучаствовать иностранные ЦБ, которым все больше нужна валюта для интервенций – пока вопрос, но пока большого сжатия их портфеля не видно... еще поучаствуют. Текущее же шоу пока скорее дело рук сладкой парочки J&J.

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии: сидим... боимся

Банк Японии пока к каким-то фактическим действиям не готов и сохранил все основные параметры монетарной политики: ставка -0.1%, контроль кривой доходности на уровне 0% +/- 0.5 п.п, с очень характерной формулировкой, что верхняя и нижняя граница будет ориентиром, а не жестким ограничением.

В целом позиция понятна, и здесь больно может быть, и там больно... остается сидеть и надеяться, что удастся пока балансировать пока не ФРС развернется, немного подкручивая гайки интервенциями, то на госдолге (~$650 млрд с начала года), то на валюте (ждем вмешательства).

@truecon

Банк Японии: сидим... боимся

Банк Японии пока к каким-то фактическим действиям не готов и сохранил все основные параметры монетарной политики: ставка -0.1%, контроль кривой доходности на уровне 0% +/- 0.5 п.п, с очень характерной формулировкой, что верхняя и нижняя граница будет ориентиром, а не жестким ограничением.

В целом позиция понятна, и здесь больно может быть, и там больно... остается сидеть и надеяться, что удастся пока балансировать пока не ФРС развернется, немного подкручивая гайки интервенциями, то на госдолге (~$650 млрд с начала года), то на валюте (ждем вмешательства).

@truecon

Forwarded from Минфин России

#ПрямаяРечь #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

Минфин

⚡️Антон Силуанов: бюджетное правило претерпело некоторые изменения. Если в этом году мы рассчитывали базовые нефтегазовые доходы, исходя из номинальной цифры в 8 трлн рублей, то в следующем году предлагаем вернуться к обычным параметрам расчета базовых нефтегазовых доходов, исходя из базовой цены на нефть. Это $60 за баррель.❗️

Бюджет, похоже планируется креативный... доходы 35 трлн руб. (при текущих ~27/28 трлн) расходы 36.6 трлн руб....

⚡️Антон Силуанов: бюджетное правило претерпело некоторые изменения. Если в этом году мы рассчитывали базовые нефтегазовые доходы, исходя из номинальной цифры в 8 трлн рублей, то в следующем году предлагаем вернуться к обычным параметрам расчета базовых нефтегазовых доходов, исходя из базовой цены на нефть. Это $60 за баррель.❗️

Бюджет, похоже планируется креативный... доходы 35 трлн руб. (при текущих ~27/28 трлн) расходы 36.6 трлн руб....

Telegram

Минфин России

⚡Антон Силуанов: бюджетное правило претерпело некоторые изменения. Если в этом году мы рассчитывали базовые нефтегазовые доходы, исходя из номинальной цифры в 8 трлн рублей, то в следующем году предлагаем вернуться к обычным параметрам расчета базовых нефтегазовых…

#БанкРоссии #банки #рубль #кредит #ликвидность #CNY

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

{kind=link}

#Россия #Минфин #нефть #бюджет #рубль #дефицит

Бюджет: наскребли доходы

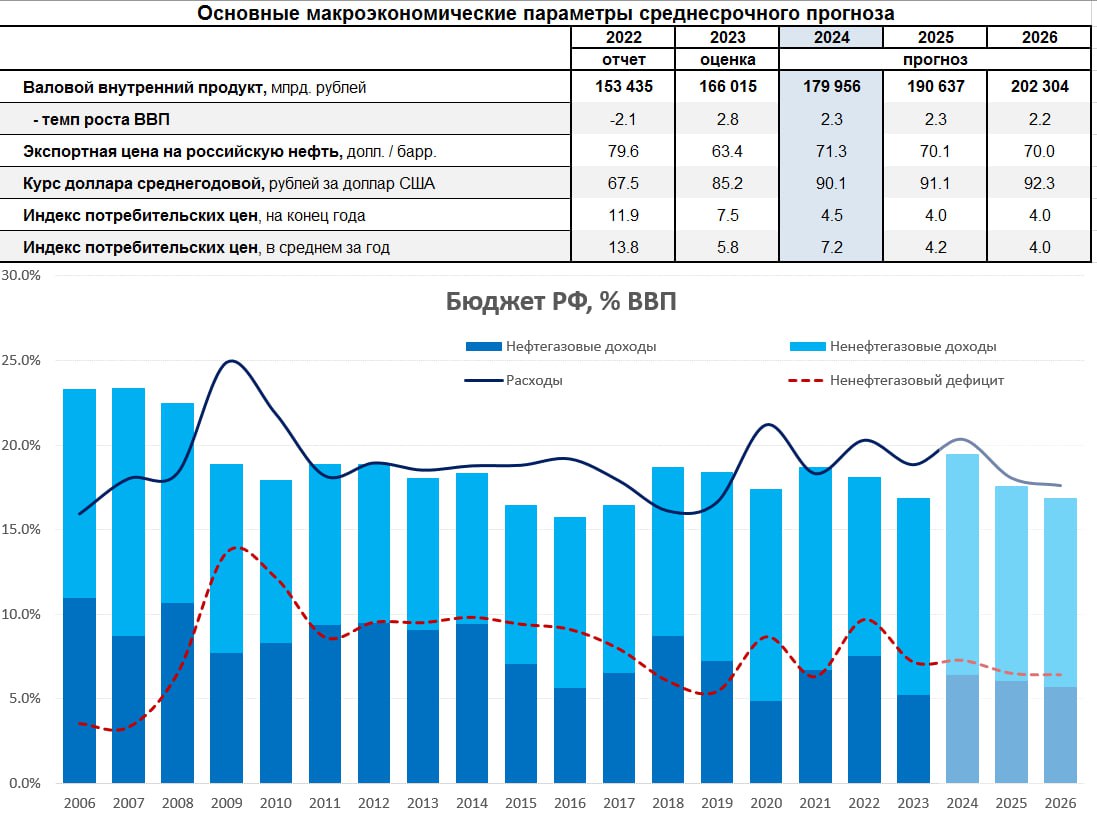

Правительство озвучило новые параметры бюджета на 2024-2026 годы, хотя пока полных цифр все же нет (проект вносится в следующую пятницу), есть контуры:

✅ Основные предпосылки: ВВП 180 трлн руб. (8.4% г/г в номинале и 2.3% г/г в реальном выражении), цена нефти Brent $85 за баррель (экспортная для бюджета $71.3 за баррель), курс USD/RUB 90.1, возврат к бюджетному правилу исходя из базовой цены на нефть $60 за баррель (отсюда и больший объем займов по сравнению с дефицитом).

1️⃣ Доходы бюджета в 2024 году: 35 трлн руб., что составляет 19.4% ВВП и предполагает прирост доходов на ~22% относительно вероятных доходов 2023 года, из них нефтегазовые доходы 11.5 трлн руб. (6.4% ВВП), ненефтегазовые доходы 23.5 трлн руб. (13.1% ВВП).

2️⃣ Расходы бюджета в 2024 году: 36.6 трлн руб., что составляет 20.3% ВВП и на ~24% выше ожидаемых в 2023 году формальных расходов и на ~18% выше вероятных фактических расходов (1.5 трлн руб. трансферта в ПФ были авансированы в 2022 году, но это расходы 2023 года).

3️⃣ Дефицит бюджета должен составить скромные 1.6 трлн руб., или 0.9% ВВП, но заимствования 4 трлн руб.❗️из них на погашение облигаций 1.44 трлн руб. (ОФЗ будет немного больно), повышенные займы – следствие возврата к бюджетному правилу.

❓Основной вопрос, вызывает рост доходов бюджета. Нефтегазовые доходы – здесь все понятно – они примерно 11.5 трлн руб. и выйдут при нефти $71 за баррель и курсе 90 руб./долл (НДПИ на нефть 9.7 трлн руб., НДД 2.2 трлн руб., НДПИ на газ и конденсат 2.1 трлн руб., пошлина на газ 0.6 трлн руб., минус обратный акциз 3.1 трлн руб. ). Базовые нефтегазовые доходы планируются 9.7 трлн руб., из ФНБ планируется потратить 1.3 трлн руб. для обеспечения сбалансированности федерального бюджета.

С ненефтегазовыми доходами чуть сложнее, но можно немного пофантазировать на тему на тему пока нет всех цифр: в текущем году они планируются на уровне ~19.8 трлн руб. и рост до 23.5 сначала кажется нереалистичным, но...

➕ налоговый кредит по соцвзносам, который перенесли на 2024 год ~0.8 трлн руб.;

➕ прирост номинального ВВП до 180 трлн руб. следственно налоговой базы ~1.6…1.7 трлн руб.;

➕ новые экспортные пошлины в зависимости от курса ~0.6 трлн руб.;

➕ Прочие доходы ... дивиденды (Сбер, нефтяники), проценты (у Минфина есть депозиты) и пр. ~0.5..1 трлн руб.

🟰Итого имеем +3.5...4.1 трлн руб. потенциального прироста доходов относительно текущего года, или 23.3...23.9 трлн руб. – где-то в этом диапазоне то, что насчитал Минфин в текущих бюджетных планах. Можно ошибаться в структуре, но порядок цифр примерно такой и доходы уже не выглядят столь нереалистичными.

Самый большие вопросы в этом прогнозе – это: будет ли цена на нефть $85? ... будет ли рост экономики на заявленных уровнях? При том, что ставку ЦБ придется держать высокой, как минимум, по причине бурного роста расходов бюджета и курсовых эффектов на инфляцию. Причет, учитывая потенциальный рост расходов бюджета, ключевая ставка 14% стала еще более вероятной.

P.S.: Доходы бюджета становятся более зависимы от динамики курса (из-за новых пошлин).

P.P.S.: Обновил некоторые данные в связи с новой информацией.

@truecon

Бюджет: наскребли доходы

Правительство озвучило новые параметры бюджета на 2024-2026 годы, хотя пока полных цифр все же нет (проект вносится в следующую пятницу), есть контуры:

✅ Основные предпосылки: ВВП 180 трлн руб. (8.4% г/г в номинале и 2.3% г/г в реальном выражении), цена нефти Brent $85 за баррель (экспортная для бюджета $71.3 за баррель), курс USD/RUB 90.1, возврат к бюджетному правилу исходя из базовой цены на нефть $60 за баррель (отсюда и больший объем займов по сравнению с дефицитом).

1️⃣ Доходы бюджета в 2024 году: 35 трлн руб., что составляет 19.4% ВВП и предполагает прирост доходов на ~22% относительно вероятных доходов 2023 года, из них нефтегазовые доходы 11.5 трлн руб. (6.4% ВВП), ненефтегазовые доходы 23.5 трлн руб. (13.1% ВВП).

2️⃣ Расходы бюджета в 2024 году: 36.6 трлн руб., что составляет 20.3% ВВП и на ~24% выше ожидаемых в 2023 году формальных расходов и на ~18% выше вероятных фактических расходов (1.5 трлн руб. трансферта в ПФ были авансированы в 2022 году, но это расходы 2023 года).

3️⃣ Дефицит бюджета должен составить скромные 1.6 трлн руб., или 0.9% ВВП, но заимствования 4 трлн руб.❗️из них на погашение облигаций 1.44 трлн руб. (ОФЗ будет немного больно), повышенные займы – следствие возврата к бюджетному правилу.

❓Основной вопрос, вызывает рост доходов бюджета. Нефтегазовые доходы – здесь все понятно – они примерно 11.5 трлн руб. и выйдут при нефти $71 за баррель и курсе 90 руб./долл (НДПИ на нефть 9.7 трлн руб., НДД 2.2 трлн руб., НДПИ на газ и конденсат 2.1 трлн руб., пошлина на газ 0.6 трлн руб., минус обратный акциз 3.1 трлн руб. ). Базовые нефтегазовые доходы планируются 9.7 трлн руб., из ФНБ планируется потратить 1.3 трлн руб. для обеспечения сбалансированности федерального бюджета.

С ненефтегазовыми доходами чуть сложнее, но можно немного пофантазировать на тему на тему пока нет всех цифр: в текущем году они планируются на уровне ~19.8 трлн руб. и рост до 23.5 сначала кажется нереалистичным, но...

➕ налоговый кредит по соцвзносам, который перенесли на 2024 год ~0.8 трлн руб.;

➕ прирост номинального ВВП до 180 трлн руб. следственно налоговой базы ~1.6…1.7 трлн руб.;

➕ новые экспортные пошлины в зависимости от курса ~0.6 трлн руб.;

➕ Прочие доходы ... дивиденды (Сбер, нефтяники), проценты (у Минфина есть депозиты) и пр. ~0.5..1 трлн руб.

🟰Итого имеем +3.5...4.1 трлн руб. потенциального прироста доходов относительно текущего года, или 23.3...23.9 трлн руб. – где-то в этом диапазоне то, что насчитал Минфин в текущих бюджетных планах. Можно ошибаться в структуре, но порядок цифр примерно такой и доходы уже не выглядят столь нереалистичными.

Самый большие вопросы в этом прогнозе – это: будет ли цена на нефть $85? ... будет ли рост экономики на заявленных уровнях? При том, что ставку ЦБ придется держать высокой, как минимум, по причине бурного роста расходов бюджета и курсовых эффектов на инфляцию. Причет, учитывая потенциальный рост расходов бюджета, ключевая ставка 14% стала еще более вероятной.

P.S.: Доходы бюджета становятся более зависимы от динамики курса (из-за новых пошлин).

P.P.S.: Обновил некоторые данные в связи с новой информацией.

@truecon

{kind=link}

#США #ипотека #недвижимость #экономика #инфляция

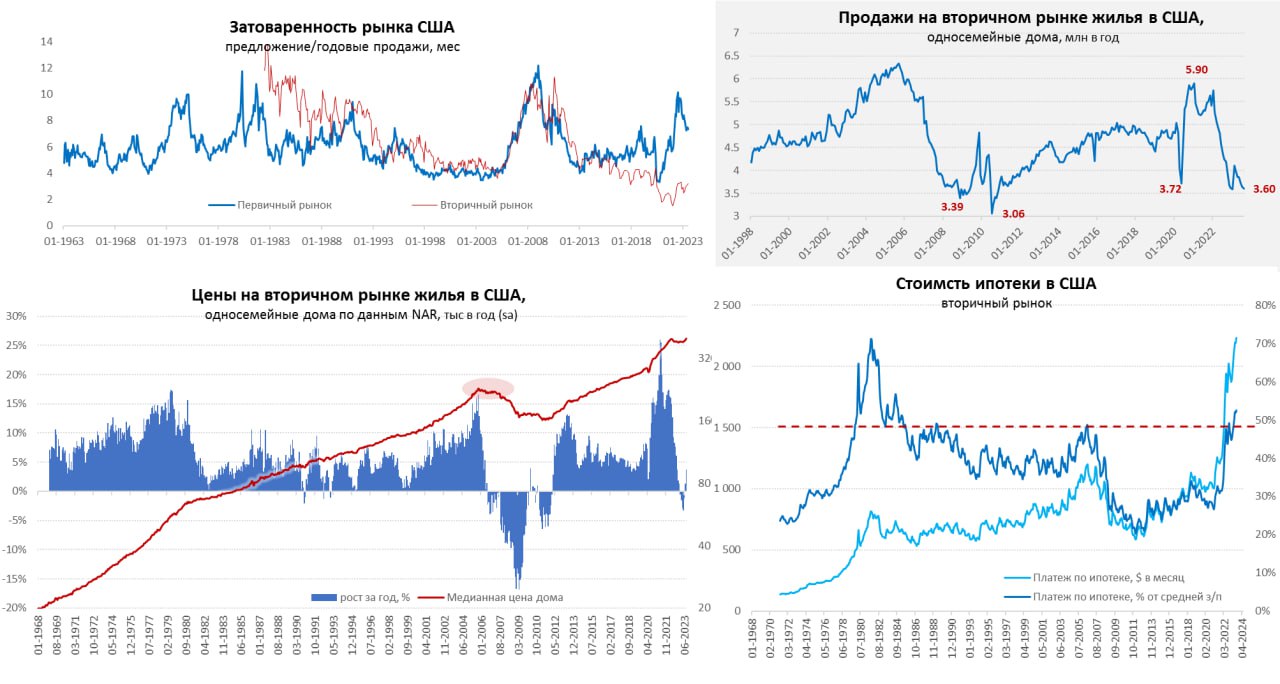

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

{kind=link}

#Япония #экономика #инфляция #ставки #BOJ #JPY

Японское правительство на днях обещает выдать новый экономический пакет, чтобы «облегчить боль от инфляции», которая, по мнению уже Банка Японии, все еще «не достигла целевых уровней», такое вот забавное раздвоение.

Пакет будет подразумевать: меры по защите японцев от инфляции издержек (субсидии на энергию… и продукты?) … поддержке роста заработной платы и доходов (з/п – это тоже издержки и заодно инфляция спроса) …поддержке инвестиций для стимулирования роста … меры противодействия сокращению населения … поощрение инвестиций в инфраструктуру. И на все это придется еще подпечатать йен...

Новая экономическая политика, после т.н. «Абэномики» должна прийти «Кисидономика», которая по многим смыслам мало отличается от первой, кроме одного главного момента… инфляционного: Абэ боролся с дефляцией, накачивая деньгами экономику, а Кисиде придется что-то делать с наконец разогнавшейся инфляцией, которая теперь «боль» в надутой деньгами экономике. Причем делать это за счет наращивания госрасходов, которые финансироваться могут только все из того же источника – Банк Японии, который выступает сейчас основным/единственным покупателем долга, чтобы не обвалился рынок гособлигаций.

P.S.: Кисида вновь пригрозил интервенциями: «closely watching currency moves with a high sense of urgency»... ждем уже ...

@truecon

Японское правительство на днях обещает выдать новый экономический пакет, чтобы «облегчить боль от инфляции», которая, по мнению уже Банка Японии, все еще «не достигла целевых уровней», такое вот забавное раздвоение.

Пакет будет подразумевать: меры по защите японцев от инфляции издержек (субсидии на энергию… и продукты?) … поддержке роста заработной платы и доходов (з/п – это тоже издержки и заодно инфляция спроса) …поддержке инвестиций для стимулирования роста … меры противодействия сокращению населения … поощрение инвестиций в инфраструктуру. И на все это придется еще подпечатать йен...

Новая экономическая политика, после т.н. «Абэномики» должна прийти «Кисидономика», которая по многим смыслам мало отличается от первой, кроме одного главного момента… инфляционного: Абэ боролся с дефляцией, накачивая деньгами экономику, а Кисиде придется что-то делать с наконец разогнавшейся инфляцией, которая теперь «боль» в надутой деньгами экономике. Причем делать это за счет наращивания госрасходов, которые финансироваться могут только все из того же источника – Банк Японии, который выступает сейчас основным/единственным покупателем долга, чтобы не обвалился рынок гособлигаций.

P.S.: Кисида вновь пригрозил интервенциями: «closely watching currency moves with a high sense of urgency»... ждем уже ...

@truecon

{kind=link}

#США #доллар #ставки #ФРС #инфляция #Кризис

Глава крупнейшего банка США Джейми Даймон вчера отличился заявив, что мир не готов к ставке 7% наряду со стагфляций и что переход от 5% к 7% будет болезненней, чем от 3% к 5%. На самом деле даже 5% - это уже боль, которую еще никто в полной мере не ощутил, т.к. текущие фактические ставки обслуживания госдолга США только приблизились к 3%. Стоимость обслуживания долга частного сектора тоже далека от ставок, соответствующих 5%.

Фактически ставки по обязательствам компаний все еще ниже 4%, население только начинает чувствовать боль после возврата платежей по студенческим ссудам, а ипотечные кредиты еще не переоценились. Так что это все еще впереди даже при пятой ставке, которую многие в итоге не потянут, не говоря уже о седьмой.

Ну, а пока разменяли 4.5% по десятилеткам

@truecon

Глава крупнейшего банка США Джейми Даймон вчера отличился заявив, что мир не готов к ставке 7% наряду со стагфляций и что переход от 5% к 7% будет болезненней, чем от 3% к 5%. На самом деле даже 5% - это уже боль, которую еще никто в полной мере не ощутил, т.к. текущие фактические ставки обслуживания госдолга США только приблизились к 3%. Стоимость обслуживания долга частного сектора тоже далека от ставок, соответствующих 5%.

Фактически ставки по обязательствам компаний все еще ниже 4%, население только начинает чувствовать боль после возврата платежей по студенческим ссудам, а ипотечные кредиты еще не переоценились. Так что это все еще впереди даже при пятой ставке, которую многие в итоге не потянут, не говоря уже о седьмой.

Ну, а пока разменяли 4.5% по десятилеткам

@truecon

Forwarded from Банк России

📈 В сентябре оценка инфляции, которую граждане ожидают через год, возросла до 11,7%

Долгосрочные #ИнфляционныеОжидания на 5 лет также повысились — до 11,4%.

Ценовые ожидания предприятий на ближайшие 3 месяца увеличились до максимума с апреля 2022 года.

Индекс потребительских настроений снизился, вернувшись к уровню февраля 2023 года. Склонность респондентов к сбережению, наоборот, увеличилась.

Подробнее — в комментарии «Инфляционные ожидания и потребительские настроения» ➡️

Долгосрочные #ИнфляционныеОжидания на 5 лет также повысились — до 11,4%.

Ценовые ожидания предприятий на ближайшие 3 месяца увеличились до максимума с апреля 2022 года.

Индекс потребительских настроений снизился, вернувшись к уровню февраля 2023 года. Склонность респондентов к сбережению, наоборот, увеличилась.

Подробнее — в комментарии «Инфляционные ожидания и потребительские настроения» ➡️

#инфляция #Россия #БанкРоссии #ставки

Вышли недельные данные по инфляции, которые сильно выше ожидаемого +0.28% за неделю, с начала сентября уже 0.6% с начала года 4.3%, что дает годовую инфляцию 5.74% г/г. Понятно, свою роль здесь играют цены на бензин и ряд продуктов, но все же.

Здесь вспоминается прогноз Банка России, что средняя ставка до конца года 13-13.6% при инфляции 6-7% на конец 2023 года и мы явно идем в сторону верхней границы этого диапазона, что предполагает движение ставки выше текущих 13%, т.е. тоже в сторону верхней границы прогноза, особенно в условиях существенного пересмотра расходов бюджета на 2024 год до 36.6 трлн (против 29.4 трлн в предыдущем бюджетном плане).

@truecon

Вышли недельные данные по инфляции, которые сильно выше ожидаемого +0.28% за неделю, с начала сентября уже 0.6% с начала года 4.3%, что дает годовую инфляцию 5.74% г/г. Понятно, свою роль здесь играют цены на бензин и ряд продуктов, но все же.

Здесь вспоминается прогноз Банка России, что средняя ставка до конца года 13-13.6% при инфляции 6-7% на конец 2023 года и мы явно идем в сторону верхней границы этого диапазона, что предполагает движение ставки выше текущих 13%, т.е. тоже в сторону верхней границы прогноза, особенно в условиях существенного пересмотра расходов бюджета на 2024 год до 36.6 трлн (против 29.4 трлн в предыдущем бюджетном плане).

@truecon

#США #доллар #ставки #ФРС #инфляция #долг

Госдолг США весело летит дальше, на аукционе по размещению 5-тилетних гособлигаий спрос был, но дорого. В итоге все длинные бумаги полетели дальше: UST10 - 4.64%, UST20 - 4.94%, UST30 - 4.74%. Рынок боится очередного шатдауна, хотя свою роль играют, скорее всего, позиции с плечами на рынке и приближающиеся длинные китайские выходные.

Вообще падение облигаций и акций, при росте индекса доллара говорит, что на рынке есть проблемы, в т.ч. с ликвидностью. Характерные распродажи тоже об этом говорят... если ситуация продолжит разгоняться - я бы не исключал появление ФРС на этом рынке.

@truecon

Госдолг США весело летит дальше, на аукционе по размещению 5-тилетних гособлигаий спрос был, но дорого. В итоге все длинные бумаги полетели дальше: UST10 - 4.64%, UST20 - 4.94%, UST30 - 4.74%. Рынок боится очередного шатдауна, хотя свою роль играют, скорее всего, позиции с плечами на рынке и приближающиеся длинные китайские выходные.

Вообще падение облигаций и акций, при росте индекса доллара говорит, что на рынке есть проблемы, в т.ч. с ликвидностью. Характерные распродажи тоже об этом говорят... если ситуация продолжит разгоняться - я бы не исключал появление ФРС на этом рынке.

@truecon

#МФФ2023

Если кто забыл, сегодня проходит Московский Финансовый Форум

12:00 Пленарная сессия

В ПОИСКАХ НОВОГО БАЛАНСА: РОССИЙСКАЯ ФИНАНСОВО–ЭКОНОМИЧЕСКАЯ СИСТЕМА В ПЕРИОД МИРОВОЙ ТРАНСФОРМАЦИИ

Трансляция здесь

Если кто забыл, сегодня проходит Московский Финансовый Форум

12:00 Пленарная сессия

В ПОИСКАХ НОВОГО БАЛАНСА: РОССИЙСКАЯ ФИНАНСОВО–ЭКОНОМИЧЕСКАЯ СИСТЕМА В ПЕРИОД МИРОВОЙ ТРАНСФОРМАЦИИ

Трансляция здесь

#Россия #Минфин #нефть #бюджет #рубль #дефицит

В преддверии Форума Минфин опубликовал "Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов".

Многие данные уже так, или иначе, появлялись и обсуждались. Полноценный возврат к бюджетному правилу планируется с 2025 года, в 2024 году предусмотрено до 1.6 трлн руб. из ФНБ...

@truecon

В преддверии Форума Минфин опубликовал "Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов".

Многие данные уже так, или иначе, появлялись и обсуждались. Полноценный возврат к бюджетному правилу планируется с 2025 года, в 2024 году предусмотрено до 1.6 трлн руб. из ФНБ...

@truecon