Сценарии по ставкам:

1️⃣ Осторожный мягкий: оставить 12% и жесткие сигналы. После тех горок, которые мы увидели выглядит слишком сдержано, тем более рынок уже переставился выше и такое решение будет выглядеть теперь как смягчение, давая не вполне адекватные сигналы рынку.

2️⃣ Жесткий и нервный: Повысить до 14-15%, чтобы уж добить кредит окончательно. Можно, но это будет говорить о том, что ЦБ одновременно ждет инфляцию 9-10% и вряд ли это разумный, скорее нервный сигнал. Учитывая то, что кредитный цикл скорее всего развернется уже в сентябре, нормализацию бюджета, рост экспортных поступлений в ближайший квартал – не выгладит рационально и рискует спровоцировать жесткий провал по многим направлениям, не уверен, что именно это нужно Банку России, что-то может и сломаться.

3️⃣ Рациональный: повысить до 12.5%-13%, жестко указав на то, что это не временно и может быть выше. «Забетонирует» текущую ставку с повышенной премией за риск возможных будущих изменений на полгода-год. Как по мне, выглядит наиболее рационально и разумно в текущей ситуации.

Что здесь выберет Банк России? Думается менее вероятный первый... второй скорее будет паникерским и истеричным, хотя более вероятен, чем первый... наиболее адекватным и вероятным видится третий.

P.S.: Но, как всегда, может мы чего-то и не знаем...

@truecon

1️⃣ Осторожный мягкий: оставить 12% и жесткие сигналы. После тех горок, которые мы увидели выглядит слишком сдержано, тем более рынок уже переставился выше и такое решение будет выглядеть теперь как смягчение, давая не вполне адекватные сигналы рынку.

2️⃣ Жесткий и нервный: Повысить до 14-15%, чтобы уж добить кредит окончательно. Можно, но это будет говорить о том, что ЦБ одновременно ждет инфляцию 9-10% и вряд ли это разумный, скорее нервный сигнал. Учитывая то, что кредитный цикл скорее всего развернется уже в сентябре, нормализацию бюджета, рост экспортных поступлений в ближайший квартал – не выгладит рационально и рискует спровоцировать жесткий провал по многим направлениям, не уверен, что именно это нужно Банку России, что-то может и сломаться.

3️⃣ Рациональный: повысить до 12.5%-13%, жестко указав на то, что это не временно и может быть выше. «Забетонирует» текущую ставку с повышенной премией за риск возможных будущих изменений на полгода-год. Как по мне, выглядит наиболее рационально и разумно в текущей ситуации.

Что здесь выберет Банк России? Думается менее вероятный первый... второй скорее будет паникерским и истеричным, хотя более вероятен, чем первый... наиболее адекватным и вероятным видится третий.

P.S.: Но, как всегда, может мы чего-то и не знаем...

@truecon

Telegram

TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной…

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной…

#Китай #экономика #инфляция #ставки

Китайские цены никуда не торопятся

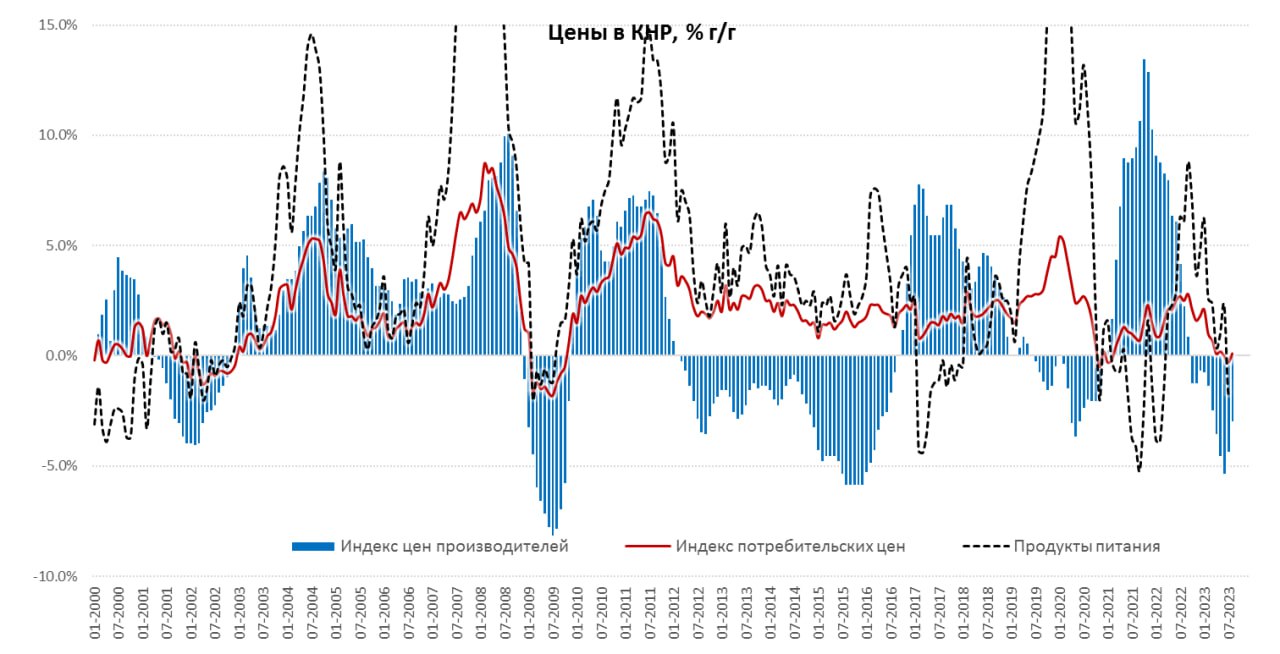

Потребительские цены в Китае за август выросли на 0.1% г/г, это выше, чем -0.3% г/г в июле, но общую картину сильно не меняет. Цены на продукты за год выдали снижение на 1.7% г/г, непродовольственные товары прибавили 0.5% г/г, а услуги подорожали на 1.3% г/г. Базовая инфляция без учета энергии и продуктов питания в августе составила 0% м/м и 0.8% г/г – годовые темпы роста немного ускорились, хотя мало отличаются от среднего прироста 0.7% г/г за период с начала года. Из сильно дорожающих есть только путешествия, где рост цен 14.8% г/г. В товарном потреблении рост цен сдерживается избыточными внутренними мощностями, но и рост в услугах в целом не выдающийся.

В производственном секторе все еще дефляционная картина, хотя годовое падение цен замедлилось до 3% г/г, а прирост за месяц составил 0.2%. Цены на потребительские товары снизились на 0.2% г/г, а на товары длительного пользования снижение составило 1.2% г/г. Это будет продолжать ограничивать потребительскую инфляцию.

В целом пока вряд-ли можно говорить о каком-то оживлении потребительской активности в Китае, что предполагает дальнейшее расширение стимулирования.

@truecon

Китайские цены никуда не торопятся

Потребительские цены в Китае за август выросли на 0.1% г/г, это выше, чем -0.3% г/г в июле, но общую картину сильно не меняет. Цены на продукты за год выдали снижение на 1.7% г/г, непродовольственные товары прибавили 0.5% г/г, а услуги подорожали на 1.3% г/г. Базовая инфляция без учета энергии и продуктов питания в августе составила 0% м/м и 0.8% г/г – годовые темпы роста немного ускорились, хотя мало отличаются от среднего прироста 0.7% г/г за период с начала года. Из сильно дорожающих есть только путешествия, где рост цен 14.8% г/г. В товарном потреблении рост цен сдерживается избыточными внутренними мощностями, но и рост в услугах в целом не выдающийся.

В производственном секторе все еще дефляционная картина, хотя годовое падение цен замедлилось до 3% г/г, а прирост за месяц составил 0.2%. Цены на потребительские товары снизились на 0.2% г/г, а на товары длительного пользования снижение составило 1.2% г/г. Это будет продолжать ограничивать потребительскую инфляцию.

В целом пока вряд-ли можно говорить о каком-то оживлении потребительской активности в Китае, что предполагает дальнейшее расширение стимулирования.

@truecon

{kind=link}

РБК: Выплаты Минфина по евробондам в адрес нерезидентов с середины декабря начнут направляться российским инвесторам, пострадавшим от заморозки иностранных бумаг. Такой механизм предусмотрен новым президентским указом

Указ президента от 9 сентября, определяющий новый порядок выплат по государственным еврооблигациям России, вводит механизм расчетов с российскими инвесторами, владеющими замороженными иностранными активами, за счет платежей по госдолгу в пользу нерезидентов. Это следует из текста документа, который изучил РБК. Выводы подтвердили опрошенные РБК юристы.

Схема начнет действовать с 15 декабря 2023 года, говорится в указе. С этой даты российский Минфин планирует рассчитываться с иностранными держателями евробондов средствами с замороженных зарубежных счетов Национального расчетного депозитария (НРД), на которые поступают выплаты для российских инвесторов по принадлежащим им иностранным бумагам.

Это подразумевает обмен средств, которые предназначены для выплат нерезидентам на счетах типа «И», на деньги российских инвесторов, замороженные за рубежом.

____________________________

Еще один разбор указа здесь

‼️ ДОП. Комментарии от ЦБ и Минфина

Указ президента от 9 сентября, определяющий новый порядок выплат по государственным еврооблигациям России, вводит механизм расчетов с российскими инвесторами, владеющими замороженными иностранными активами, за счет платежей по госдолгу в пользу нерезидентов. Это следует из текста документа, который изучил РБК. Выводы подтвердили опрошенные РБК юристы.

Схема начнет действовать с 15 декабря 2023 года, говорится в указе. С этой даты российский Минфин планирует рассчитываться с иностранными держателями евробондов средствами с замороженных зарубежных счетов Национального расчетного депозитария (НРД), на которые поступают выплаты для российских инвесторов по принадлежащим им иностранным бумагам.

Это подразумевает обмен средств, которые предназначены для выплат нерезидентам на счетах типа «И», на деньги российских инвесторов, замороженные за рубежом.

____________________________

Еще один разбор указа здесь

‼️ ДОП. Комментарии от ЦБ и Минфина

РБК

Указ президента запустит обмен замороженных активов иностранцев и россиян

Выплаты Минфина по евробондам в адрес нерезидентов с середины декабря начнут направляться российским инвесторам, пострадавшим от заморозки иностранных бумаг. Такой механизм предусмотрен новым

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии с 30 августа трижды масштабно входил на рынок с покупками гособлигаций, купив за три захода бумаг на ¥4.4 трлн (~$30 млрд), удерживая доходность десятилеток в районе 0.65%, причем на неделе опять придется ...

С начала года покупки уже достигли ¥85.5 трлн, или $630 млрд – это почти равноценно всему QT ФРС с начала года, которое составило $655 млрд. При такой активности йена бойко приблизилась к возможным уровням интервенций. В прошлый раз японцы провели первые интервенции в районе 145 йен за доллар, потом удвоили в районе 150 йен за доллар.

Видимо, будут пытаться досидеть до заседания по ставке 22 сентября, когда, попробуют еще приподнять предел по доходности гособлигаций, но могут и не дождаться ...

С интересом наблюдаем за этими танцами Банка Японии с рынком.

@truecon

Банк Японии с 30 августа трижды масштабно входил на рынок с покупками гособлигаций, купив за три захода бумаг на ¥4.4 трлн (~$30 млрд), удерживая доходность десятилеток в районе 0.65%, причем на неделе опять придется ...

С начала года покупки уже достигли ¥85.5 трлн, или $630 млрд – это почти равноценно всему QT ФРС с начала года, которое составило $655 млрд. При такой активности йена бойко приблизилась к возможным уровням интервенций. В прошлый раз японцы провели первые интервенции в районе 145 йен за доллар, потом удвоили в районе 150 йен за доллар.

Видимо, будут пытаться досидеть до заседания по ставке 22 сентября, когда, попробуют еще приподнять предел по доходности гособлигаций, но могут и не дождаться ...

С интересом наблюдаем за этими танцами Банка Японии с рынком.

@truecon

#Россия #рубль #доллар #fx

"Рынок прошел пиковые значения"... "В ближайшие месяцы на рынок будут поступать более высокие объемы валютной выручки от выросших цен на экспортные товары. Что с учетом снижающихся объемов импорта товаров и услуг, а также эффектов от повышения ключевой ставки и ужесточения макропруденциальной политики сформирует избыток валюты на рынке", - ответил Орешкин

Есть здесь правда несколько "если":

✔️ Если оценки того, что рублевому рынку не хватает около $3 млрд в месяц - скорее да;

✔️ Если оценки Минфина о доп. нефтегазовых доходах верны" - скорее да;

✔️ Если экспортные доходы будут валютными и придут на рынок - пока вопрос в какой мере;

... то скорее да, высокие цены на нефть должны помочь рублю прийти в норму на какое-то время.

@truecon

"Рынок прошел пиковые значения"... "В ближайшие месяцы на рынок будут поступать более высокие объемы валютной выручки от выросших цен на экспортные товары. Что с учетом снижающихся объемов импорта товаров и услуг, а также эффектов от повышения ключевой ставки и ужесточения макропруденциальной политики сформирует избыток валюты на рынке", - ответил Орешкин

Есть здесь правда несколько "если":

✔️ Если оценки того, что рублевому рынку не хватает около $3 млрд в месяц - скорее да;

✔️ Если оценки Минфина о доп. нефтегазовых доходах верны" - скорее да;

✔️ Если экспортные доходы будут валютными и придут на рынок - пока вопрос в какой мере;

... то скорее да, высокие цены на нефть должны помочь рублю прийти в норму на какое-то время.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен не останавливается …

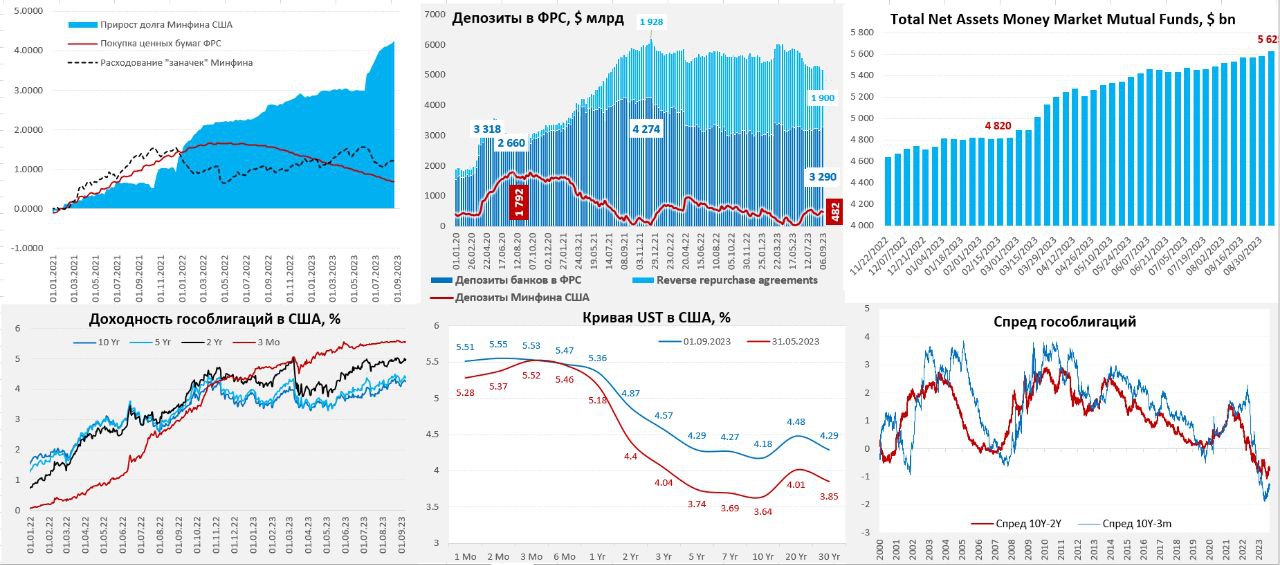

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

В общем-то пока реальность такова, что, хотя, ФРС достаточно осторожна с QT, Минфин США наливает в рынок такое предложение госдолга, что доходности продолжает выдавливать вверх. Если краткосрочные займы Минфина США в основном покрываются оттоком из обратного РЕПО с ФРС, то на долгосрочный долг спрос ограничен, что подталкивает выше...

@truecon

Йеллен не останавливается …

ФРС на неделе сократила свой портфель гособлигаций США еще на $18 млрд – относительно умеренный объем. Но к этому добавляются аппетиты Минфина США, который продолжает без остановки занимать – за неделю еще $64 млрд чистых займов, Большая часть из которых уходит правда на счета в ФРС, т.е. абсорбируется из системы.

Причем на текущей неделе Минфин США планирует занять еще почти $100 млрд, т.к. план по остаткам на счету в ФРС на конец квартала $650 млрд при том, что на 6 сентября было $482 млрд, а на 7 сентября $509 млрд. Еше около $140 млрд надо отложить, а с доходами у бюджета проблемы.

На этом фоне давление на рынок госдолга США усилились - кривая госдолга подросла, т.к. американский Минфин пока останавливаться не собирается. Большие заимствования на неделе, видимо будут дальше оказывать давление на рынок госдолга. Хотя основной объем идёт за счет сокращения обратного РЕПО с ФРС: овернайт РЕПО за последние недели сократились с $1.82 трлн до $1.53 трлн. При этом, продолжает отток долларов на счета фондов денежного рынка баланс которых вырос до нового рекорда $5.62 трлн (+$42 млрд за неделю) - они и скупают векселя Йеллен, но векселя, а не облигации.

В общем-то пока реальность такова, что, хотя, ФРС достаточно осторожна с QT, Минфин США наливает в рынок такое предложение госдолга, что доходности продолжает выдавливать вверх. Если краткосрочные займы Минфина США в основном покрываются оттоком из обратного РЕПО с ФРС, то на долгосрочный долг спрос ограничен, что подталкивает выше...

@truecon

{kind=link}

#Россия #ставки #инфляция #БанкРоссии #рубль

Пока у Банка России «неделя тишины» …

… теперь уже банки устроили вербальные интервенции:

1⃣ Г. Греф: «Не ожидаю повышения ключевой ставки, потому что слишком мало времени прошло с момента предыдущего повышения» … «Мне кажется, серьезно они дальше не пойдут. В течение трех месяцев — полугода должно быть снижение».

2⃣ А.Костин: «Я думаю, что с учётом нынешней тенденции к стабилизации и снижению курса доллара, я думаю, что ЦБ воздержится пока от повышения ставки …Мне кажется, она останется». (днем ранее: «ЦБ уже поднял ключевую ставку и поднимет, может быть, еще раз»)

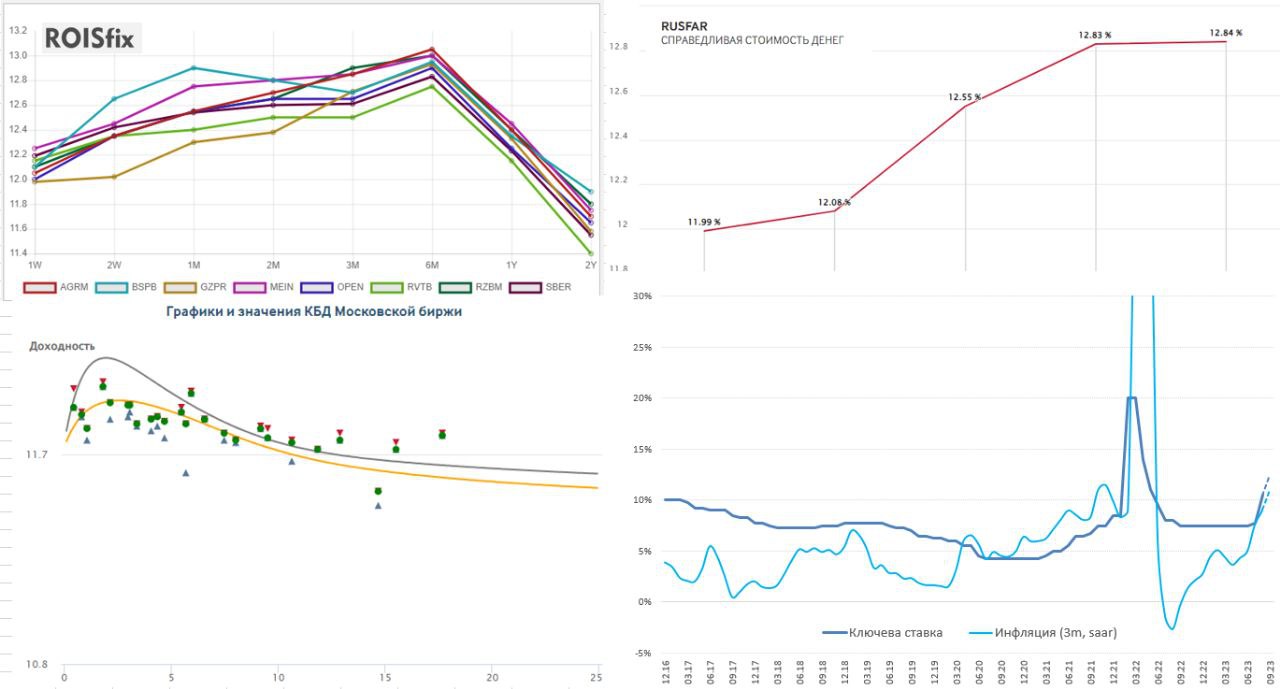

На ROISFIX правда все заявляют ставки 12.5-13%, да и RUSFAR на горизонте 2 недели – 3 месяца стоит там же. Честно говоря, это создает перед заседанием совершенно ненужную атмосферу давления крупных игроков на ЦБ. Изменение процентных ставок – это не только бухгалтерия процесса, это в первую очередь формирование ожиданий. Ну и какие ожидания будут, если ЦБ теперь не повысит? «…в течение трех месяцев — полугода должно быть снижение»? И тут мы возвращаемся в ситуацию «до» вербальных интервенций Банка России.

Эта рефлексия на рынке все же предполагает, что настрояния сильно разболтаны и ЦБ нужно «зацементировать» немного ситуацию, что текущее повышение ставки – это серьезно и это не история на 2-3 месяца, а для этого ее скорее придется повысить, поэтому пока доминирующий сценарий остается +50…100 б.п., тем более, что по факту рынок уже здесь и находится.

📍 15 сентября в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике – вот 15 всех и напрягает )

@truecon

Пока у Банка России «неделя тишины» …

… теперь уже банки устроили вербальные интервенции:

1⃣ Г. Греф: «Не ожидаю повышения ключевой ставки, потому что слишком мало времени прошло с момента предыдущего повышения» … «Мне кажется, серьезно они дальше не пойдут. В течение трех месяцев — полугода должно быть снижение».

2⃣ А.Костин: «Я думаю, что с учётом нынешней тенденции к стабилизации и снижению курса доллара, я думаю, что ЦБ воздержится пока от повышения ставки …Мне кажется, она останется». (днем ранее: «ЦБ уже поднял ключевую ставку и поднимет, может быть, еще раз»)

На ROISFIX правда все заявляют ставки 12.5-13%, да и RUSFAR на горизонте 2 недели – 3 месяца стоит там же. Честно говоря, это создает перед заседанием совершенно ненужную атмосферу давления крупных игроков на ЦБ. Изменение процентных ставок – это не только бухгалтерия процесса, это в первую очередь формирование ожиданий. Ну и какие ожидания будут, если ЦБ теперь не повысит? «…в течение трех месяцев — полугода должно быть снижение»? И тут мы возвращаемся в ситуацию «до» вербальных интервенций Банка России.

Эта рефлексия на рынке все же предполагает, что настрояния сильно разболтаны и ЦБ нужно «зацементировать» немного ситуацию, что текущее повышение ставки – это серьезно и это не история на 2-3 месяца, а для этого ее скорее придется повысить, поэтому пока доминирующий сценарий остается +50…100 б.п., тем более, что по факту рынок уже здесь и находится.

📍 15 сентября в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике – вот 15 всех и напрягает )

@truecon

{kind=link}

#Великобритания #ставки #инфляция #BOE

UK: з/п не дают покоя Банку Англии

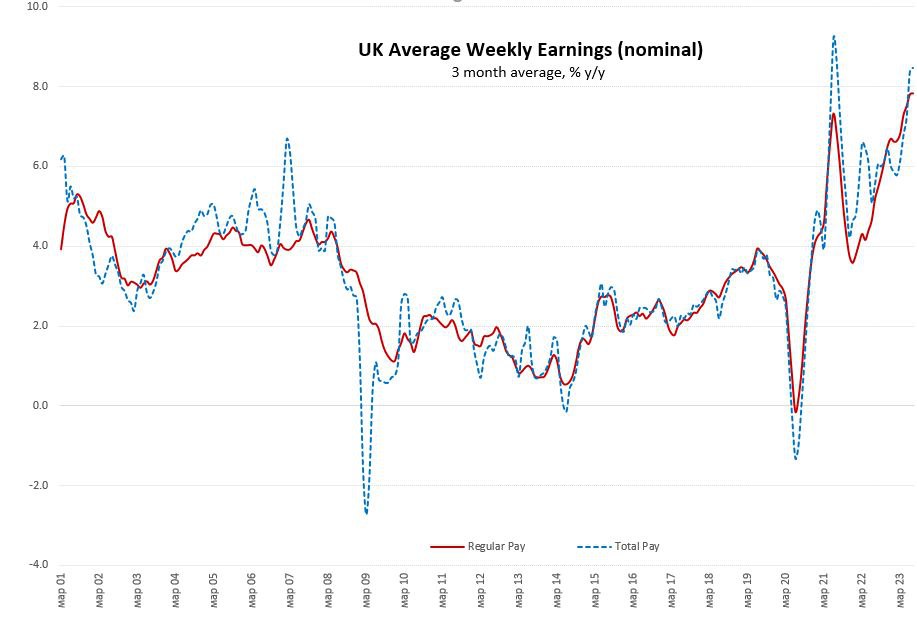

Очередной отчет по рынку труда Великобритании указывает на то, что разогнавшийся паровоз роста стоимости рабочей силы пока не хочет останавливаться. Хотя безработица подрастает (4.3%), да и количество открытых вакансий постепенно снижается (0.99 млн), но зарплаты продолжают расти рекордными темпами.

Средняя недельная з/п выросла в июле на 8.5% г/г, регулярная часть средней з/п (без бонусных выплат) сохраняет рекордные темпы роста за последние пару десятилетий на 7.8% г/г. В реальном выражении это правда рост впервые за 16 месяцев, хоть и на скромные 1.2% г/г (общая) и 0.6% г/г (без бонусов), но только за счет снижения в июле топливных тарифов, которые и притормозили инфляцию.

Здесь стоит вспомнить, что основным драйвером роста цен сейчас является сектор услуг, где в июле цены росли на 1% м/м и 7.4% г/г. Отчет, с одной стороны, указывает на охлаждение рынка труда в объемах, но на фоне набравшего динамику роста стоимости рабочей силы, который будет толкать вверх цены на услуги. Причем касается это именно сектора услуг (финансы, торговля и логистика, гостиниц и ресторанов), а также индексаций в госсекторе.

Для Банка Англии это будет непростой историей, т.к. рост зарплат и цен на нефть в условиях постепенного ослабления фунта (британский спрос сильно завязан на импорт) требует большей жесткости, но позволить себе они ее вряд ли могут…

@truecon

UK: з/п не дают покоя Банку Англии

Очередной отчет по рынку труда Великобритании указывает на то, что разогнавшийся паровоз роста стоимости рабочей силы пока не хочет останавливаться. Хотя безработица подрастает (4.3%), да и количество открытых вакансий постепенно снижается (0.99 млн), но зарплаты продолжают расти рекордными темпами.

Средняя недельная з/п выросла в июле на 8.5% г/г, регулярная часть средней з/п (без бонусных выплат) сохраняет рекордные темпы роста за последние пару десятилетий на 7.8% г/г. В реальном выражении это правда рост впервые за 16 месяцев, хоть и на скромные 1.2% г/г (общая) и 0.6% г/г (без бонусов), но только за счет снижения в июле топливных тарифов, которые и притормозили инфляцию.

Здесь стоит вспомнить, что основным драйвером роста цен сейчас является сектор услуг, где в июле цены росли на 1% м/м и 7.4% г/г. Отчет, с одной стороны, указывает на охлаждение рынка труда в объемах, но на фоне набравшего динамику роста стоимости рабочей силы, который будет толкать вверх цены на услуги. Причем касается это именно сектора услуг (финансы, торговля и логистика, гостиниц и ресторанов), а также индексаций в госсекторе.

Для Банка Англии это будет непростой историей, т.к. рост зарплат и цен на нефть в условиях постепенного ослабления фунта (британский спрос сильно завязан на импорт) требует большей жесткости, но позволить себе они ее вряд ли могут…

@truecon

{kind=link}

#США #Минфин #долг #бюджет #ставки #инфляция

« …Мы тратим деньги, как пьяные матросы во всем мире …» (с) Jamie Dimon

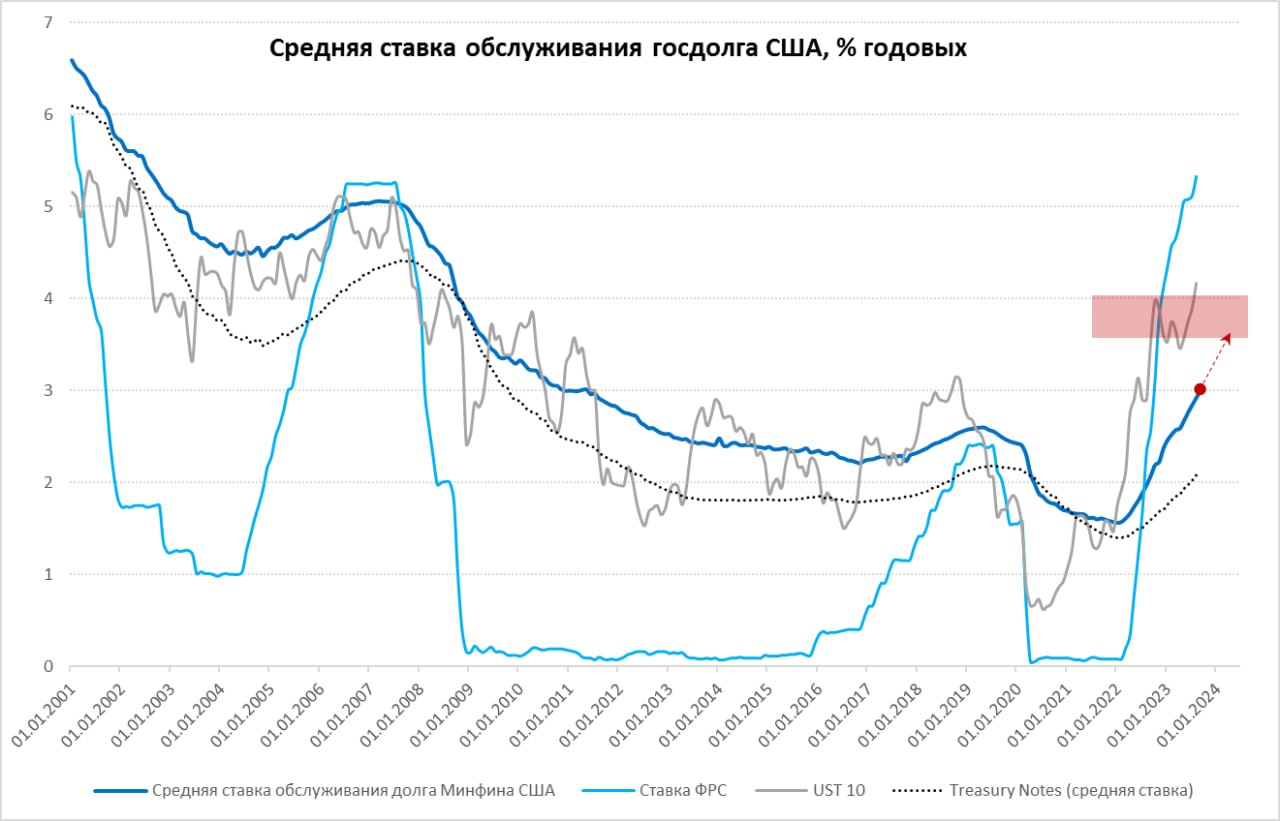

Глава JP Morgan, конечно, умеет в красках описать момент. Хотя он, говорил обо всех, но к американскому Минфину это имеет такое же применение. Дефицит бюджета в августе, хотя официальных цифр пока нет, видимо был рекордным для этого месяца в принципе за всю историю (долг вырос на $306 млрд, а остатки на счетах лишь на $40 млрд), и все большую долю составляют проценты по долгу, которые обеспечивают более 1/3 всего дефицита.

Последние данные по средней ставке обслуживания госдолга США подтвердили уже сложившуюся динамику – средняя ставка обслуживания долга растет на 8 б.п. ежемесячно и выросла в августе до 2.92% годовых, после 2.84% в июле и 2.76% в июне. Учитывая размер долга – он дорожает примерно на 0.1% ВВП ежемесячно. Казалось бы, не так уж много, но учитывая, что уже по итогам второго квартала чистые проценты по долгу (за вычетом «дивидендов от ФРС») составляли 3.5% ВВП, а послевоенный рекорд 4.2% ВВП – динамично приближаемся.

В сентябре средняя ставка по госдолгу будет всего лишь около 3%, в принципе это не так много, в 2008 году она была на уровне 5%, но при текущем долге это уже совсем другие проценты...

@truecon

« …Мы тратим деньги, как пьяные матросы во всем мире …» (с) Jamie Dimon

Глава JP Morgan, конечно, умеет в красках описать момент. Хотя он, говорил обо всех, но к американскому Минфину это имеет такое же применение. Дефицит бюджета в августе, хотя официальных цифр пока нет, видимо был рекордным для этого месяца в принципе за всю историю (долг вырос на $306 млрд, а остатки на счетах лишь на $40 млрд), и все большую долю составляют проценты по долгу, которые обеспечивают более 1/3 всего дефицита.

Последние данные по средней ставке обслуживания госдолга США подтвердили уже сложившуюся динамику – средняя ставка обслуживания долга растет на 8 б.п. ежемесячно и выросла в августе до 2.92% годовых, после 2.84% в июле и 2.76% в июне. Учитывая размер долга – он дорожает примерно на 0.1% ВВП ежемесячно. Казалось бы, не так уж много, но учитывая, что уже по итогам второго квартала чистые проценты по долгу (за вычетом «дивидендов от ФРС») составляли 3.5% ВВП, а послевоенный рекорд 4.2% ВВП – динамично приближаемся.

В сентябре средняя ставка по госдолгу будет всего лишь около 3%, в принципе это не так много, в 2008 году она была на уровне 5%, но при текущем долге это уже совсем другие проценты...

@truecon

{kind=link}

#США #инфляция #ставки #экономика

Инфляция в США за выгуст составила 0.6% м/м и выросла до 3.7% г/г, основной причиной ускорения ожидаемо стал рост цен на бензин в августе на 10.6% м/м.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 4.3% г/г - чуть выше ожиданий.

Пока никакого дальнейшего замедления - ФРС не очень понравится...

@truecon

Инфляция в США за выгуст составила 0.6% м/м и выросла до 3.7% г/г, основной причиной ускорения ожидаемо стал рост цен на бензин в августе на 10.6% м/м.

Без учёта энергии и продуктов питания потребительские цены растут на 0.3% м/м и 4.3% г/г - чуть выше ожиданий.

Пока никакого дальнейшего замедления - ФРС не очень понравится...

@truecon

#еврозона #инфляция #ЕЦБ #ставки #евро #доллар

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

#США #экономика #розница #инфляция #ставки

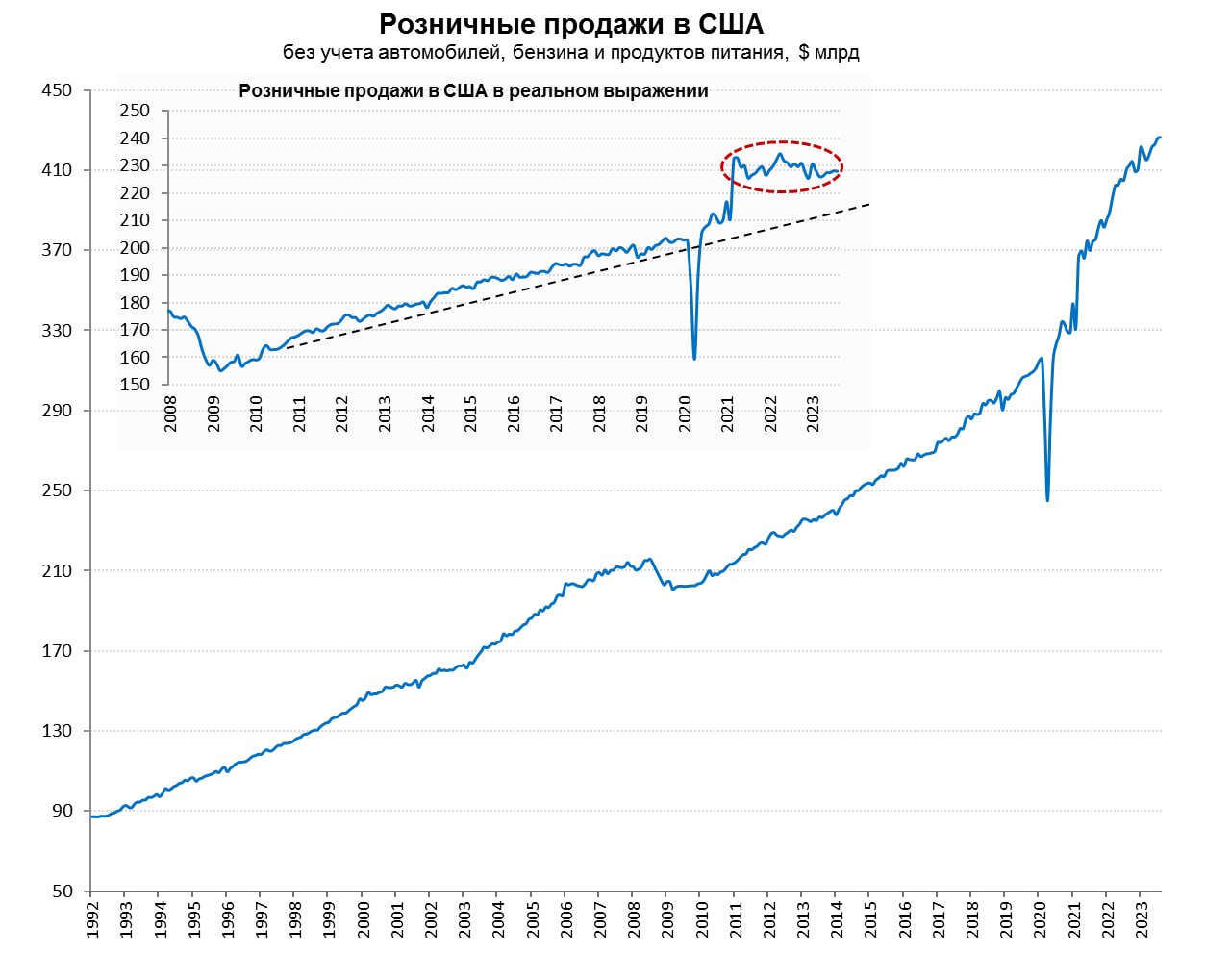

Просто тратят по привычке

Американский потребитель продолжает демонстрировать индифферентность к стараниям ФРС. Розничные продажи в августе выросли на 0.6% м/м, годовой прирост продаж правда скромный 2.9% г/г. На самом деле, конечно, роста продаж в реальном выражении практически не происходит, более 2/3 всего роста – это просто подорожавший бензин. Но, если раньше, обычно американцы, сталкиваясь с ростом цен на бензин грустили и сокращали какие-то иные расходы, сейчас они просто больше платят за бензин. Реальные же продажи стоят достаточно устойчиво на относительно стабильных (повышенных по сравнению с доковидным трендом) уровнях. Даже не смотря на то, что реальные зарплаты в августе снова снизились из-за роста цен на бензин.

С другой стороны, американского потребителя можно понять – судя по количеству первичных заявок на пособие по безработице (около 220 тыс.) и количеству американцев на пособии по безработице (1.69 млн), рынок труда, хоть и остывает, но все еще достаточно горяч, чтобы не экономить. А бюджет США достаточно щедр, чтобы не бояться тратить и набирать долги.

Цены производителей в США за июль прибавили 0.7% м/м, и 1.6% г/г. Основным виновником, конечно, стали цены на энергию, которые выросли в августе на 10.5% м/м, правда годовая динамика здесь пока отрицательная -1.6% г/г. Цены производителей без учета энергии и продуктов питания сильно не дорожали (0.2% м/м и 2.2% г/г). С этой стороны пока активно сказались на росте инфляции только цены на бензин.

@truecon

Просто тратят по привычке

Американский потребитель продолжает демонстрировать индифферентность к стараниям ФРС. Розничные продажи в августе выросли на 0.6% м/м, годовой прирост продаж правда скромный 2.9% г/г. На самом деле, конечно, роста продаж в реальном выражении практически не происходит, более 2/3 всего роста – это просто подорожавший бензин. Но, если раньше, обычно американцы, сталкиваясь с ростом цен на бензин грустили и сокращали какие-то иные расходы, сейчас они просто больше платят за бензин. Реальные же продажи стоят достаточно устойчиво на относительно стабильных (повышенных по сравнению с доковидным трендом) уровнях. Даже не смотря на то, что реальные зарплаты в августе снова снизились из-за роста цен на бензин.

С другой стороны, американского потребителя можно понять – судя по количеству первичных заявок на пособие по безработице (около 220 тыс.) и количеству американцев на пособии по безработице (1.69 млн), рынок труда, хоть и остывает, но все еще достаточно горяч, чтобы не экономить. А бюджет США достаточно щедр, чтобы не бояться тратить и набирать долги.

Цены производителей в США за июль прибавили 0.7% м/м, и 1.6% г/г. Основным виновником, конечно, стали цены на энергию, которые выросли в августе на 10.5% м/м, правда годовая динамика здесь пока отрицательная -1.6% г/г. Цены производителей без учета энергии и продуктов питания сильно не дорожали (0.2% м/м и 2.2% г/г). С этой стороны пока активно сказались на росте инфляции только цены на бензин.

@truecon

{kind=link}

#Китай #экономика #производство #розница

В августе китайская экономика немного ожила. Производство выросло на 4.5% г/г, хотя все-равно это сильно ниже доковидного тренда. За месяц производство прибавило 0.5% м/м после стагнации в июле, что уже неплохо. Инвестиционная активность оставалась слабой (3.2% г/г).

Розничные продажи выросли на 0.3% м/м, годовой прирост продаж ускорился до 4.6%. Но потребление товаров растёт достаточно медленно (3.1% г/г), зато сектор общественного питания растёт активно (12,4% г/г), но это скорее сезонные моменты, т.к. летом китайцы больше путешествуют, а ограничеия были сняты.

Небольшая активизация в августе нарисовалась, но все же это далеко от желаемого, так что ждём новых и новых стимулов.

@truecon

В августе китайская экономика немного ожила. Производство выросло на 4.5% г/г, хотя все-равно это сильно ниже доковидного тренда. За месяц производство прибавило 0.5% м/м после стагнации в июле, что уже неплохо. Инвестиционная активность оставалась слабой (3.2% г/г).

Розничные продажи выросли на 0.3% м/м, годовой прирост продаж ускорился до 4.6%. Но потребление товаров растёт достаточно медленно (3.1% г/г), зато сектор общественного питания растёт активно (12,4% г/г), но это скорее сезонные моменты, т.к. летом китайцы больше путешествуют, а ограничеия были сняты.

Небольшая активизация в августе нарисовалась, но все же это далеко от желаемого, так что ждём новых и новых стимулов.

@truecon

#США #Минфин #долг #бюджет #ставки #инфляция

Без дефицита дефицит...

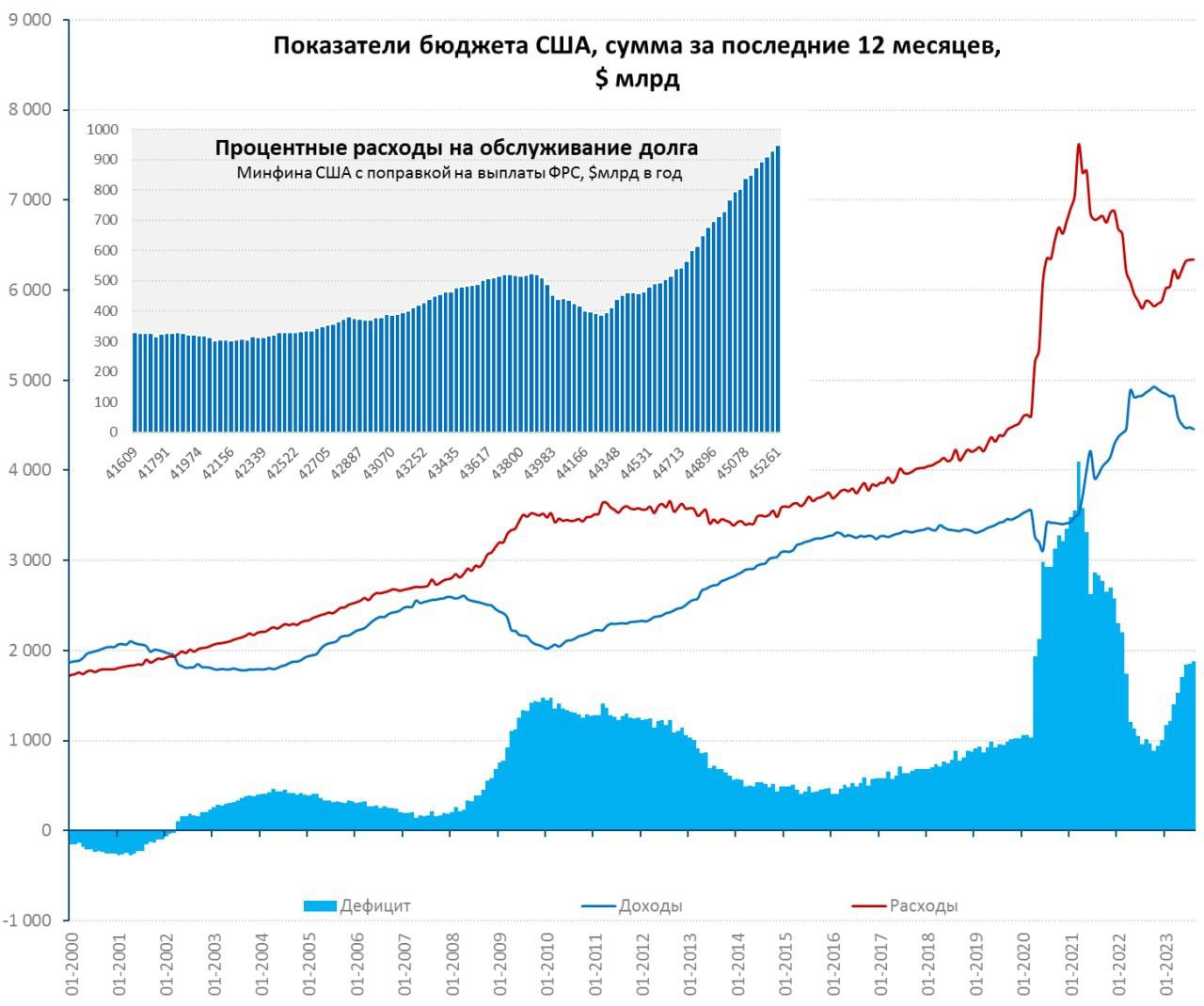

Минфин США в августе «нарисовал» положительное сальдо бюджета в $89 млрд, на самом деле, конечно никакого положительного сальдо там не было, а был дефицит $244 млрд. В сентябре прошлого года Минфин зарезервировал на Департамент образования $410 млрд на списание студенческих ссуд, но махинация не прошла – республиканцы через суд развернули эту историю. В итоге в августе $334 млрд пришлось «вернуть». В этом вся нынешняя администрация: «старики-разбойники» пробовали проскочить мимо Конгресса, но не вышло... они, конечно, придумали новый ход, который республиканцы опять пытаются заблокировать. Впрочем, на фактические денежные потоки эта запись в балансе никак не влияет, фактический дефицит более $240 млрд и это рекорд для августа.

Если убрать эти операции в сумме за последние 12 месяцев дефицит бюджета США составил $1.88 трлн, из которых $0.88 трлн – проценты по долгам. Суммарные доходы за 12 месяцев составили $4.46 трлн (-8.4% г/г), расходы составляли $6.34 трлн (+7.8% г/г).

P.S.: ФРС на неделе не усердствовала и сократила баланс незначительно (-$2.5 млрд), изъятия Минфина полностью компенсированы через сокращение обратного РЕПО с ФРС – интересного не много. Но в пятницу расчёты по аукционам Минфина США на 3/10/30 лет на $100 млрд, из которых лишь половину покроют погашения бумаг, денег станет поменьше, долга побольше.

P.P.S.: Юбилей однако... 15 лет назад 15 сентября 2008 года Lehman Brothers подал заявку о защите согласно главе 11 кодекса США о банкротстве.

@truecon

Без дефицита дефицит...

Минфин США в августе «нарисовал» положительное сальдо бюджета в $89 млрд, на самом деле, конечно никакого положительного сальдо там не было, а был дефицит $244 млрд. В сентябре прошлого года Минфин зарезервировал на Департамент образования $410 млрд на списание студенческих ссуд, но махинация не прошла – республиканцы через суд развернули эту историю. В итоге в августе $334 млрд пришлось «вернуть». В этом вся нынешняя администрация: «старики-разбойники» пробовали проскочить мимо Конгресса, но не вышло... они, конечно, придумали новый ход, который республиканцы опять пытаются заблокировать. Впрочем, на фактические денежные потоки эта запись в балансе никак не влияет, фактический дефицит более $240 млрд и это рекорд для августа.

Если убрать эти операции в сумме за последние 12 месяцев дефицит бюджета США составил $1.88 трлн, из которых $0.88 трлн – проценты по долгам. Суммарные доходы за 12 месяцев составили $4.46 трлн (-8.4% г/г), расходы составляли $6.34 трлн (+7.8% г/г).

P.S.: ФРС на неделе не усердствовала и сократила баланс незначительно (-$2.5 млрд), изъятия Минфина полностью компенсированы через сокращение обратного РЕПО с ФРС – интересного не много. Но в пятницу расчёты по аукционам Минфина США на 3/10/30 лет на $100 млрд, из которых лишь половину покроют погашения бумаг, денег станет поменьше, долга побольше.

P.P.S.: Юбилей однако... 15 лет назад 15 сентября 2008 года Lehman Brothers подал заявку о защите согласно главе 11 кодекса США о банкротстве.

@truecon

{kind=link}

Банк России повысил ставку на 1 п.п. до 13%❗️ как и ожидали...

"Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки"

Прогноз по инфляции на конец 2023г. повышен до 6-7%,

Прогноз по ставке до конца года 13-13.6% предполагает возможность дальнейшего повышения ставки. И сохранения её на высоком уровне 11.5-12.5% в 2024 году.

В общем-то достаточно жёсткое решение и сигнал, предполагают реальную ставку около 6-7% ❗️

Доп.: Учитывая прогноз по инфляции, повышение ставки до конца года к 14% вполне вероятно

@truecon

"Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки"

Прогноз по инфляции на конец 2023г. повышен до 6-7%,

Прогноз по ставке до конца года 13-13.6% предполагает возможность дальнейшего повышения ставки. И сохранения её на высоком уровне 11.5-12.5% в 2024 году.

В общем-то достаточно жёсткое решение и сигнал, предполагают реальную ставку около 6-7% ❗️

Доп.: Учитывая прогноз по инфляции, повышение ставки до конца года к 14% вполне вероятно

@truecon

Telegram

Банк России

⚡Ключевая ставка с 18.09.23 — 13%

Совет директоров Банка России 15 сентября 2023 года принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых.

Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные…

Совет директоров Банка России 15 сентября 2023 года принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых.

Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные…

#США #инфляция #экономика #ФРС #долг #ставки #доллар

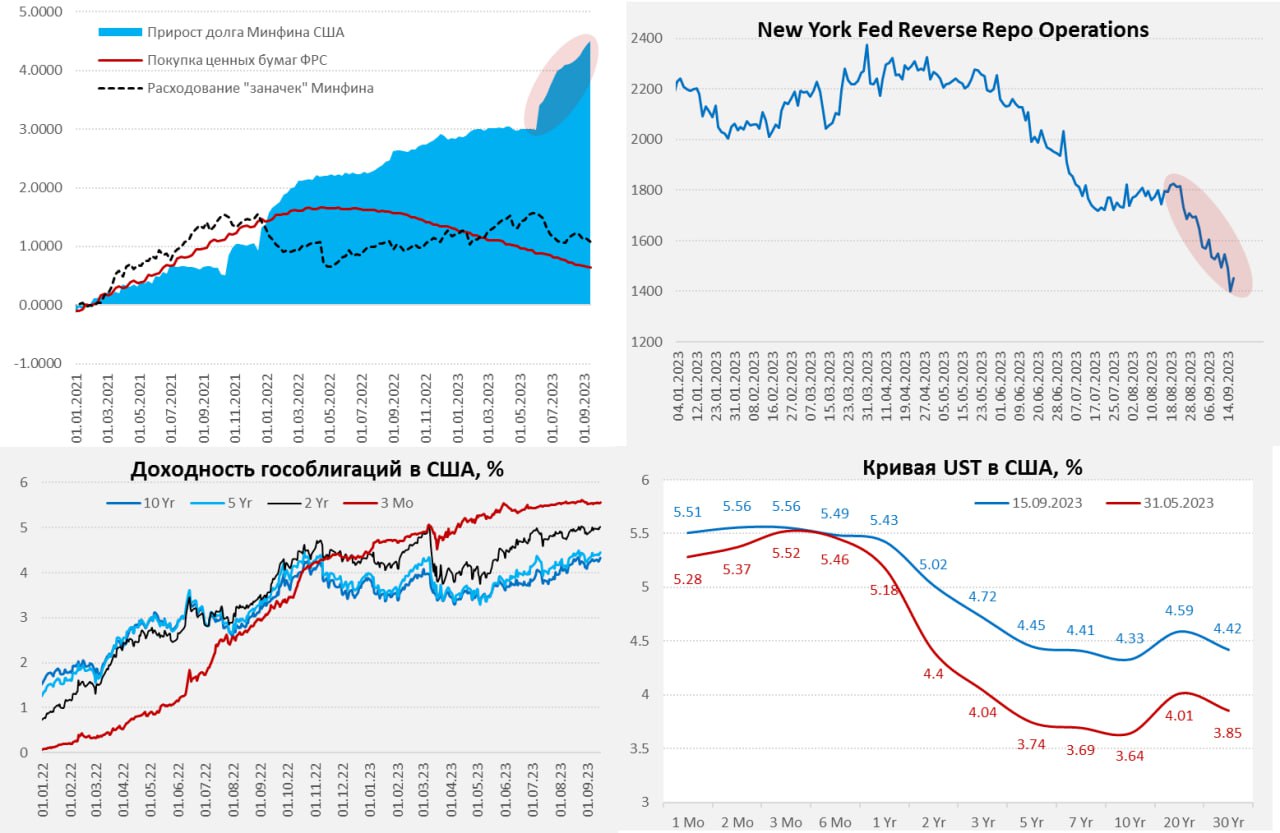

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

Несколько лет назад это звучало бы странно, но одной из зон риска является именно сектор госдолга США, хотя, конечно, ФРС все выкупит, если он снова «сломается», но ликвидность этого рынка вызывает много вопросов в т.ч. из-за непомерных бюджетных аппетитов.

@truecon

В пятницу Минфин США исполнил сделки по размещению облигаций на $99 млрд (3/10/30 лет) и погасили на $52 млрд (3 года). Это, видимо, было одной из причин ухода доходностей выше 4.3% (10 лет) и 4.4% (30 лет). Рынку в моменте трудно переварить тот объем долга, который в него хочет затолкать Йеллен на фоне проблем с рыночной ликвидностью в гособлигациях. Скорее всего именно это было фактором, которые выдавливают доходности вверх. ФРС уже напрягается, что могут возникнуть проблема с хедж-фондами, которые с огромными плечами строят конструкции с гособлигациями Минфина США («хедж-фонды в совокупности использовали кредитное плечо 56 к 1 в сделках РЕПО с гособлигациями»). Сворачивание позиций хедж-фондов может привести к сильным колебаниям на рынках гособлигаций, еще большей потере ликвидности. В 2020 году ФРС пришлось спасать рынок гособлигаций, влив более $1 трлн для стабилизации ситуации...

На подходе также возможная приостановка работы правительства США, в принципе ожидаемая история борьбы за бюджет – часть республиканцев требуют дополнительного сокращения расходов. Это может спровоцировать очередной «shutdown» Правительства и добавить волатильности.

Фонды денежного рынка агрессивно сворачивали обратное РЕПО (овернайт) с ФРС, объем которого, по данным ФРБ Нью-Йорка, рухнул сразу на $145 млрд в четверг-пятницу до $1.4 трлн, в понедельник немного отросли до $1.45 трлн, но в целом идет ускоренными темпами. Но, понятно, что поток идет в основном в векселя, длинные же бумаги им не особо интересны.

Несколько лет назад это звучало бы странно, но одной из зон риска является именно сектор госдолга США, хотя, конечно, ФРС все выкупит, если он снова «сломается», но ликвидность этого рынка вызывает много вопросов в т.ч. из-за непомерных бюджетных аппетитов.

@truecon

{kind=link}

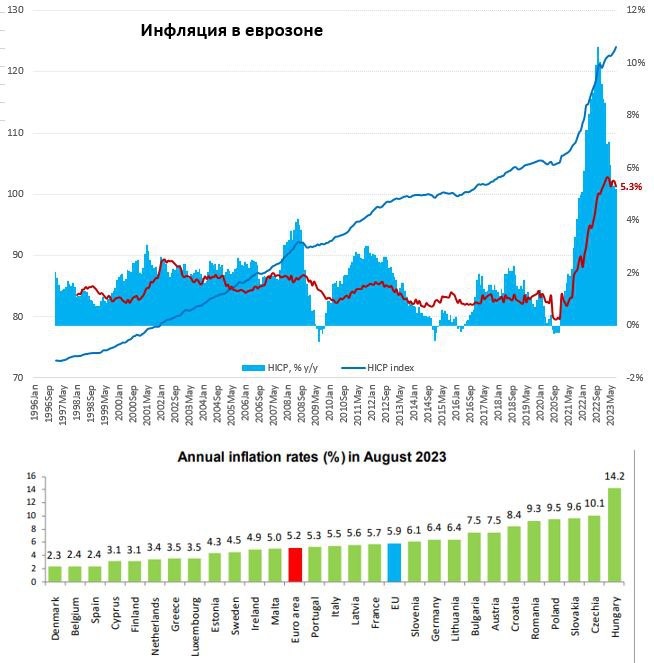

#еврозона #инфляция #экономика #ставки

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

@truecon

Окончательные данные по инфляции в еврозоне показали рост цен на 0.5% м/м и небольшое замедление до 5.2% г/г. В августе свою роль сыграл рост цен на энергию (3.3% м/м), но годовая динамика здесь пока отрицательна за счет высокой базы прошлого года.

Базовая инфляция относительно стабильна 0.3% м/м и 5.3% г/г. Но все же немного притормозил рост цен в секторе услуг 0.2% м/м и 5.5% г/г, вклад услуг в общую инфляцию составляет 2.4 п.п. Небольшое торможение инфляции есть, но учитывая рост стоимости рабочей силы на 4.5% г/г высокий уровень открытых вакансий, до возврата к каким-то более приемлемым для ЕЦБ уровням очень далеко, а если добавить новую волну роста цен на нефть и энергии – еще дальше.

Пока ни одна страна еврозоны не вернула инфляцию к 2%, ближе всех к этим уровням Бельгия и Испания, очевидно большие проблемы в странах Восточной Европы, где инфляция все еще в районе 9-10% и Германии (6.4%) с Австрией (7.5%). Учитывая, что ЕЦБ уже останавливается, в большинстве стран реальные процентные ставки продолжат оставаться отрицательным. "Борьба" с инфляцией продолжается...

@truecon

{kind=link}

#США #бюджет #Минфин #экономика

С сентября американцы снова, три года спустя, начинают платить по студенческих ссудам. Хотя пока прошла только половина месяца, но уже к 15 сентября суммарный за 21 рабочий день объем платежей в пользу департамента образования США превысил $9 млрд, поставив новый рекорд.

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

@truecon

С сентября американцы снова, три года спустя, начинают платить по студенческих ссудам. Хотя пока прошла только половина месяца, но уже к 15 сентября суммарный за 21 рабочий день объем платежей в пользу департамента образования США превысил $9 млрд, поставив новый рекорд.

Это, в свою очередь, будет означать, что и процентные расходы американцев по неипотечному долгу поставят новый рекорд, перебив максимумы (4.7%), которые были зафиксированы в 1980-х. Но это немного поможет бюджету...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

#fx #SNB #BOJ #Riskbank #ставки #инфляция

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

#Великобритания #ставка #инфляция #экономика #Кризис #BOE

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

Банк Англии пошел за остальными и тоже оставил ставку неизменной 5.25%, хотя рынок ждал повышения до 5.5%. Правда перевес был всего 5 голосов против 4. При этом будет сокращать портфель облигаций на £100 млрд в ближайшие 12 месяцев до £658 млрд. Синхронизация с ФРС идет и здесь. Хотя ситуация с инфляцией в Британии существенно хуже, а рост зарплат ускорился до новых максимумов, но ЦБ увидел признаки ослабления на рынке труда из-за роста безработицы. Но, конечно, Банк Англии тоже, как и все: «Если появятся признаки более устойчивого инфляционного давления, потребуется дальнейшее ужесточение денежно-кредитной политики.» В целом Банк Англии идет по тому же пути, что и остальные – пауза с возможным повышением в будущем «если...». Британскому фунту это не очень понравилось ... это тоже добавит инфляции.

Банк Турции живет с своем режиме, здесь инфляция почти 60%, потому повысил ставку с 25% до 30% - этого в текущей ситуации тоже маловато, учитывая, что общую инфляцию к концу года можно ждать выше 65%. Но все же турки в целом выступили в рамках ожидаемого и обещают продолжать бороться с инфляцией, а вот смогут ли, учитывая риски для финстабильности - это вопрос. Лире это не очень помогло – она опять выше 27. При такой «веселой» общей инфляции (а она еще ускорится из-за роста цен на энергоносители) у лиры есть риски дальнейшего снижения, хотя и не очень агрессивного.

@truecon

www.bankofengland.co.uk

Bank Rate maintained at 5.25% - September 2023

Monetary Policy Summary and minutes of the Monetary Policy Committee meeting